Організація бухгалтерського обліку на прикладі КСП 'Балинське'

ЗМІСТ

Вступ

Розділ

1. Знайомство з господарством і визначення загальних питань організація обліку

та господарської діяльності

Розділ

2. Організація обліку КСП «Балинське»

.1

Організація нормативно-правового забезпечення бухгалтерського обліку

.2

Організація облікового процесу

.3

Організація обліку власного капіталу

.4

Організація обліку зобов’язань

.5

Організація обліку та аналізу довгострокових активів

.6

Організація обліку та аналізу оборотних активів

.7

Організація обліку та аналізу витрат, доходів і результатів діяльності

підприємства

.8

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та

аналізом

.9

Організація інформаційного, технічного та ергономічного забезпечення обліку,

контролю і аналізу

.10

Планування перспективного розвитку бухгалтерського обліку

Висновки

та пропозиції

Список

нормативних та інструктивних матеріалів

Додатки

ВСТУП

Організація бухгалтерського обліку

на підприємстві залежить від виду діяльності підприємства, величини його

капіталу, тривалості процесу виготовлення продукції.

Крім нормативно-законодавчих актів,

які регулюють ведення обліку на підприємстві працівники бухгалтерії керуються

наказом про облікову політику підприємства та наказами генерального директора

підприємства. Загальне керівництво роботою бухгалтерії, забезпечення виконання

на підприємстві загальних методологічних принципів бухгалтерського обліку

здійснюється головним бухгалтером підприємства[16, 25].

Базою практики було обрано

комунальне сільськогосподарське підприємство «Балинське».

Метою практики є ознайомлення з

організацією ведення бухгалтерського обліку та обліковою політикою на

підприємстві, з формою бухгалтерського обліку, Методичними рекомендаціями з

організації та ведення бухгалтерського обліку. А також закріплення теоретичних

знань, надбання досвіду їх практичного використання; підготовка до самостійної

роботи на керівних посадах бухгалтерських служб підприємств; одержання та збір

практичних даних для аналітичної частини дипломної роботи.

Для досягнення поставленої мети було

проведено ряд послідовний дій, передбачених організацією практики, а саме:

ознайомлення з базою

практики, з виробничим процесом і технологічним циклом виробництва (предметом

діяльності суб’єкта господарювання);

ознайомитись з організацією

підприємства в цілому та бухгалтерією зокрема;

дослідити організацію

обліку власного капіталу, зобов’язань, довгострокових активів, оборотних

активів а також витрат, доходів і результатвів діяльності підприємства;

визначити роль, місце і

завдання обліково-контрольної служби підприємства та перспективи розвитку

наукових і практичних знань з обліку і аудиту;

ознайомитись з системою

організації обліку,контролю і аналізу на підприємстві;

вивчити загальноприйняті

принципи бухгалтерського обліку та їх сутність;

засвоїти порядок застосування

П(С)БО, законодавчих та нормативних актів за видом діяльності базового

підприємства;

ознайомитись з

економіко-правовими, фінансовими та обліковими процесами, які відбуваються на

підприємстві;

визначити роль і завдання

працівників обліку щодо організації збереження, раціонального і економного

витрачання матеріальних, грошових, фінансових та трудових ресурсів на кожній

ділянці облікової роботи з метою збереження майна власника.

Завданнями практики є: придбання

професійних навичок керівних посад бухгалтерської служби підприємства; збір

фактичних обліково-аналітичних, організаційно-технологічних та інших матеріалів

для подальшого їх використання.

Розділ 1.

Знайомство з господарством і визначення загальних питань організація обліку та

господарської діяльності

КСП «Балинське» - комунальне

сільськогосподарське підприємство, що діє на основі статуту підприємства.

Комунальним підприємством в Україні

є самостійний господарюючий статутний суб'єкт, що може здійснювати виробничу,

науково-дослідну та комерційну діяльність із метою одержання відповідного

прибутку (доходу).

Органи місцевого самоврядування

можуть утворювати, реорганізовувати та ліквідовувати комунальні підприємства

(заклади, установи). Відносини цих органів з комунальними підприємствами будуються

на засадах їх підпорядкованості, підзвітності та підконтрольності органам

місцевого самоврядування. До відання виконкомів органів сільських, селищних і

міських рад згідно з їх повноваженнями по управлінню комунальною власністю

належить встановлення порядку та здійснення контролю за використанням прибутків

комунальних підприємств, а також заслуховування звітів про роботу їхніх

керівників.

КСП «Балинське» знаходиться за

адресою: Дунаєвецький район, Хмельницька область, с. Балин.

Село Балин, в якому знаходиться дане

підприємство, межує з 5 селами: Цикова, Сахкамінь, Чічільник, Зеленче, Чаньків.

Віддаленість господарства до

районного центру, міста Дунаєвці, становить 18 км, до обласного центру - 65 км.

Дорожнє сполучення з районним та

обласним центрами здійснюється по асфальтованих дорогах і частково дорогах з

гравійним покриттям - це забезпечує стабільний зв'язок господарства із пунктами

сільськогосподарської продукції та базами постачання матеріальних цінностей для

потреб господарства. Також в селі є залізниця, що дозволяє транспортувати

сировину продукцію на далекі відстані з меншими затратами.

Найважливішою ланкою АПК, другою

важливою галуззю матеріального виробництва України є її високо інтенсивне,

багатогалузеве сільське господарство. Якщо в структурі АПК за показниками

обсягу продукції, основних виробничих фондів, чисельністю зайнятих

сільськогосподарське виробництво відіграє провідну роль, то в

народногосподарському комплексі України на нього припадає близько 24,6%

основних виробничих фондів, 14,4% валової суспільної продукції, 21,9%

працівників народного господарства. Сільськогосподарське виробництво формує

16-22% національного доходу країни.

В структурі КСП «Балинське»

виділяють дві основні галузі - рослинництво і тваринництво. Залежно від

соціально-економічних умов та рівня розвитку сільського господарства

співвідношення між цими галузями в обсягах його продукції змінюються. Так, в

Україні у 80-ті роки і на початку 90-х у структурі продукції сільського

господарства переважала продукція тваринництва, а в останні роки - продукція

рослинництва.

В свою чергу, рослинництво за видом

продукції, що виробляється, поділяється на ряд галузей: зернове господарство,

виробництво технічних культур, картоплярство, овочівництво і баштанництво,

плодівництво, польове кормо виробництво. Що стосується способу виробництва

окремих культур, то до складу рослинництва входять такі галузі - рільництво,

овочівництво, баштанництво, плодівництво, ягідництво та луківництво.

В КСП «Балинське» рослинництво

поділяється такі галузі, як зернове господарство, виробництво технічних

культур, картоплярство.

Основними галузями тваринництва КСП

«Балинське» є скотарство, свинарство і бджільництво.

Сільськогосподарське виробництво

розвивається на основі тих же економічних законів, які визначають розвиток і

розміщення всього народного господарства. В той же час тут відзначаються і

деякі специфічні умови розвитку цієї галузі, пов’язані з природними

особливостями сільськогосподарського виробництва. Великий вплив на розвиток і

розміщення сільського господарства має дія природних факторів, таких як

кліматичні умови, ґрунтовий покрив, водні ресурси. Саме вони впливають на

розвиток і розміщення цієї галузі народного господарства.

Питання організації бухгалтерського

обліку на підприємстві належать до компетенції його власника (власників) або

уповноваженого органу (посадової особи) відповідно до законодавства та

установчих документів. Вони ж несуть відповідальність за організацію

бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських

операцій у первинних документах, збереження оброблених документів, регістрів і

звітності протягом встановленого терміну, але не менше трьох років.

Для забезпечення ведення

бухгалтерського обліку підприємство самостійно обирає форми його організації:

- введення до штату підприємства

посади бухгалтера або створення бухгалтерської служби на чолі з головним

бухгалтером;

- користування послугами

спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який

здійснює підприємницьку діяльність без створення юридичної особи;

ведення на договірних

засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською

фірмою;

самостійне ведення

бухгалтерського обліку та складання звітності безпосередньо власником або

керівником підприємства. Остання форма організації бухгалтерського обліку не

може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

Підприємство самостійно:

- визначає облікову політику

підприємства;

- обирає форму

бухгалтерського обліку як певну систему регістрів обліку, порядку і способу

реєстрації та узагальнення Інформації в них з додержанням єдиних засад,

встановлених цим Законом, та з урахуванням особливостей своєї діяльності і

технології обробки облікових даних;

розробляє систему і форми

внутрішньогосподарського (управлінського) обліку, звітності і контролю

господарських операцій, визначає права працівників на підписання бухгалтерських

документів;

затверджує правила

документообороту і технологію обробки облікової інформації, додаткову систему

рахунків і регістрів аналітичного обліку;

може виділяти на окремий

баланс філії, представництва. відділення та інші відокремлені підрозділи, які

зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до

фінансової звітності підприємства[40,15].

Керівник підприємства зобов'язаний

створити необхідні умови для правильного ведення бухгалтерського обліку,

забезпечити неухильне виконання всіма підрозділами, службами та працівниками,

причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо

дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер або особа, на яку

покладено ведення бухгалтерського обліку підприємства:

- забезпечує дотримання на

підприємстві встановлених єдиних методологічних засад бухгалтерського обліку,

складання і подання у встановлені строки фінансової звітності;

- організує контроль за

відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні

матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки

і псування активів підприємства;

забезпечує перевірку стану

бухгалтерського обліку у філіях, представництвах, відділеннях та інших

відокремлених підрозділах підприємства.

Відповідальність за бухгалтерський

облік господарських операцій, пов'язаних з ліквідацією підприємства, включаючи

оцінку майна і зобов'язань підприємства та складання ліквідаційного балансу і

фінансової звітності, покладається на ліквідаційну комісію, яка утворюється

відповідно до законодавства [36,32].

Складовою частиною організації

обліку на підприємстві є перелік документів, що використовуються для первинного

відображення господарських операцій, а також перелік облікових регістрів,

необхідних для накопичення і систематизації інформації.

Перелік документів повинен бути

затверджений в наказі або розпорядженні керівника підприємства про облікову

політику і може включати:

- робочий план рахунків

бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні

для ведення бухгалтерського обліку у відповідності до вимог своєчасності та

повноти обліку та звітності;

- форми первинних облікових

документів, що застосовуються для оформлення фактів господарської діяльності,

за якими не передбачені типові форми первинних облікових документів, а також форми

документів для внутрішньої бухгалтерської звітності;

порядок проведення

інвентаризації активів та зобов'язань;

методи оцінки активів та

зобов'язань;

правила документообігу і

технологія обробки облікової інформації;

порядок контролю за

господарськими операціями;

інші рішення, необхідні для

організації бухгалтерського обліку.

Бухгалтерія на КСП «Балинське»

представлена п’ятьма працівниками - головним бухгалтером та підрядними

бухгалтерами. Кожний працівник має свої обов’язки, які виконує чітко і в строки

(див. рис.1.1.). Всі працівники бухгалтерії працюють у відповідності з

посадовими інструкціями (дод.А.) та дотримуються Положення про бухгалтерську

службу (дод.Б.).

Рисунок 1.1. Схема структури

бухгалтерської служби КСП «Балинське»

Журнал-Головна форма - комбінована

форма обліку. Вона є варіантом меморіально-ордерної форми обліку. Особливістю

цієї форми є те, що всі операції у синтетичному обліку відображені в одному

реєстрі - Журнал-Головній книзі. У ній поєднано хронологічний запис (Журнал) із

систематичним (Головна книга). У Журналі-Головній книзі ліва частина призначена

для хронологічних записів, а права частина використовується для систематизації

записів за синтетичними рахунками.

Кожному синтетичному рахунку

відводяться дві графи для запису оборотів за дебетом і кредитом. У

Журналі-Головній книзі є стільки граф, скільки синтетичних рахунків повинно

бути відкрито на певному підприємстві для обліку всіх господарських операцій

(записи роблять на розгорнутому аркуші). Через велику кількість балансових

рахунків виникає необхідність вкладати всередину додаткові аркуші.

Журнал-Головна форма обліку -

різновидність синхронної форми бухгалтерського обліку, де хронологічний і

систематичний записи збігаються в часі й місці їх відображення. Це робить її

компактною, простою І наочною.

Журнал-Головна книга відкривається

записами у першому рядку за всіма рахунками за станом на 1 січня. Сума балансу,

яка відповідає загальному підсумку окремо дебетових і кредитових залишків,

записується в колонці "Сума обороту за меморіальним ордером". Потім

відображуються всі операції за місяць. Запис операцій у Журналі-Головній книзі

здійснюють на підставі меморіальних ордерів, наприкінці місяця підсумовують

місячні обороти і виводять залишки на 1 число наступного за звітним місяця.

Наявність в одному реєстрі систематичних і хронологічних записів звільняє від

необхідного складання оборотної відомості за синтетичними рахунками.

Зберігається складання оборотних відомостей тільки за аналітичними рахунками.

Звірка синтетичного обліку з аналітичним виконується безпосередньо за даними

Журналу-Головної книги. Схема організації бухгалтерського обліку за формою

Журнал-Головна книга подана на рисунку 2.1.

Основним недоліком такої форми

обліку є те, що Журналом-Головною книгою незручно користуватися при великій

кількості синтетичних рахунків. Крім того, цій формі притаманні всі недоліки

меморіально-ордерної форми.

Тому Журнал-Головна форма може бути

з успіхом застосована тільки на підприємствах з невеликим обсягом господарських

операцій.

Рисунок 2.1. Схема

миморіально-ордерної форми обліку [13,45].

Дані з головної книги та журналів

містять інформацію на основі якої складається фінансова звітність (дод. В).

Нажаль, таких основних робочих

документів як Наказ «Про облікову політику» та «Графік документообороту» на КСП

«Балинське» відсутні. Тому мною було розроблено і складено зразки цих

документів і представлено підприємству(дод.Г.,Д.).

Дані характеризуючі виробничу,

фінансову діяльність підприємства, показники рентабельності, ліквідності,

платоспроможності, дані щодо наявності та забезпеченості підприємства

виробничими ресурсами подано в додатку Е.

Розділ 2.

Організація обліку КСП «Балинське»

.1

Організація нормативно-правового забезпечення бухгалтерського обліку

бухгалтерський облік

капітал витрата

Державне нормативно - правове регулювання

бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою:

створення єдиних правил ведення

бухгалтерською обліку та складання фінансової звітності, що є обов'язковими для

всіх підприємств, гарантують і захищають інтереси користувачів;

удосконалення бухгалтерського обліку та

фінансової звітності.

Систему нормативного регулювання бухгалтерського

обліку в Україні можна представити п'ятьма рівнями, кожен з яких охоплює ряд

документів:

. Закони України, тобто

нормативно-правові акти вищої юридичної сили, зокрема, Закон України "Про

бухгалтерський облік та фінансову звітність в Україні". В ньому

безпосередньо викладено принципи та форми організації бухгалтерського обліку,

основи його документального забезпечення та обсяг фінансової звітності, заходи

щодо забезпечення достовірності річної фінансової звітності і застосування

подвійного запису. В свою чергу, Господарський кодекс України, Закон України "Про

господарські товариства" в загальному викладають вимоги до ведення

бухгалтерського обліку і подання звітності.

. Акти вищого органу в системі органів

виконавчої влади, тобто постанови Кабінету Міністрів України, що регламентують

певні питання обліку та звітності суб’єктів господарювання.

. Положення (стандарти) бухгалтерського

обліку, інші нормативно-правові документи з бухгалтерського обліку та

фінансової звітності, що затверджуються Міністерством фінансів України.

. Нормативно-правові акти (інструкції, положення,

вказівки) та методичні рекомендації Міністерства фінансів України та інших

органів, що розробляються і затверджуються на основі положень (стандартів)

бухгалтерського обліку з урахуванням особливостей і потреб певних видів

діяльності.

. Рішення (накази, розпорядження) щодо

форм організації бухгалтерського обліку і застосування конкретної облікової

політики, які приймаються власником (керівництвом) підприємства на підставі

попередніх чотирьох груп документів нормативно-правового забезпечення

[17,63].

Правові засади регулювання, організації і

ведення бухгалтерського обліку та складання фінансової звітності в Україні

визначено Законом України "Про бухгалтерський облік та фінансову звітність

в Україні". Закон поширюється на всіх юридичних осіб, створених відповідно

до законодавства України, незалежно від їх організаційно-правових форм і форм

власності, а також на представництва іноземних суб'єктів господарської

діяльності, які зобов'язані вести бухгалтерський облік і подавати фінансову

звітність згідно із законодавством.

Закон регламентує методологічні засади збору,

реєстрації та узагальнення інформації щодо господарських операцій.

Закон про бухгалтерський облік визначає основним

нормативно-правовим документом у системі регулювання бухгалтерського обліку

національні Положення (стандарти) бухгалтерського обліку (П(С)БО) - нормативні

документи, затверджені Міністерством фінансів України, що визначають принципи

та методи ведення бухгалтерського обліку в розрізі ресурсів, капіталу та

результатів діяльності, а також складання фінансової звітності, не суперечать

міжнародним стандартам бухгалтерського обліку

[1].

В Україні почався процес реформування системи

бухгалтерського обліку та звітності з 1 січня 2000 року. Основні методологічні

принципи, якими підприємства керувалися раніше, зазнали істотних змін. Це

пов’язано з приведенням національної системи бухгалтерського обліку у

відповідність до вимог ринкової економіки та міжнародних стандартів

бухгалтерського обліку.

Ідентифікацію положень міжнародних стандартів бухгалтерського

обліку та звітності наведено у табл. 2.1.

Традиційно чільне місце в системі регулятивних

актів з бухгалтерського обліку відведено Плану рахунків бухгалтерського обліку

та Інструкції про його застосування. У цьому ми співпадаємо не тільки з країнами

СНД, а й з деякими країнами центральної та західної Європи (Болгарія, Франція)

[24,61].

Таблиця 2.1.

Порівняльна таблиця національних

П(С)БО, МСБО, МСФЗ

|

МСБО, МСФЗ

|

П(С)БО

|

|

1

|

2

|

|

МСФЗ

6 «Розвідка та оцінка запасів корисних копалин»

|

П(С)БО

33 «Витрати на розвідку запасів корисних копалин»

|

|

МСФЗ

3 «Об’єднання бізнесу»

|

П(С)БО

19 Об’єднання підприємств»

|

|

МСФЗ

2 «Платіж на основі акцій»

|

П(С)БО

34 «Платіж на основі акцій»

|

|

МСБО

1" Подання фінансових звітів" МСФЗ 1 „Перше застосування МСФЗ”

|

П(С)БО

1 "Загальні вимоги до фінансової звітності"

П(С)БО 2

"Баланс" П(С)БО

5 "Звіт про власний капітал"

|

|

П(С)БО

16 "Витрати"

|

|

МСБО

2 "Запаси"

|

П(С)БО

9 "Запаси"

|

|

МСБО

7 "Звіти про рух грошових коштів"

|

П(С)БО

4 "Звіт про рух грошових коштів"

|

|

МСБО

8 "Облікові політики, зміни в облікових оцінках та помилки"

|

П(С)БО

3 "Звіт про фінансові результати" П(С)БО

6 "Виправлення помилок і зміни у фінансових

звітах"

|

|

МСБО

10 "Події після дати балансу"

|

П(С)БО

6 "Виправлення помилок і зміни у фінансових

звітах"

|

|

МСБО

11 "Будівельні контракти"

|

П(С)БО

18 "Будівельні контракти"

|

|

МСБО

12 "Податки на прибуток"

|

П(С)БО

17 "Податок на прибуток"

|

|

1

|

2

|

|

МСБО

14 "Звітність за сегментами"

|

П(С)БО

29 "Фінансова звітність за сегментами"

|

|

МСБО

16 "Основні засоби"

|

П(С)БО

7 "Основні засоби»

|

|

МСБО

17 "Оренда"

|

П(С)БО

14 "Оренда"

|

|

МСБО

18 "Дохід"

|

П(С)БО

15 "Дохід"

|

|

МСБО

19 "Виплати працівникам"

|

П(С)БО

26 „Виплати працівникам"

|

|

МСБО

20 "Облік державних грантів і розкриття інформації про державну

допомогу"

|

П(С)БО

15 "Дохід"

|

|

МСБО

21 "Вплив змін валютних курсів"

|

П(С)БО

21 "Вплив змін валютних курсів"

|

|

МСБО 22 "Об'єднання підприємств"

МСФЗ 3 «Об’єднання бізнесу»

|

П(С)БО

19 "Об'єднання підприємств"

|

|

МСБО

23 "Витрати на позики"

|

П(С)БО

31 „Фінансові витрати”

|

|

МСБО

24 "Розкриття інформації щодо зв'язаних сторін"

|

П(С)БО

23 "Розкриття інформації щодо пов'язаних

сторін"

|

|

МСБО

26 "Облік і звітність щодо програм пенсійного

забезпечення"

|

П(С)БО

26 "Виплати працівникам"

|

|

МСБО

27 "Консолідовані та окремі фінансові звіти"

|

П(С)БО

20 "Консолідована фінансова звітність"

П(С)БО

12 "Фінансові інвестиції

|

|

МСБО 28 "Інвестиції в асоційовані

підприємства"

|

П(С)БО

12 "Фінансові інвестиції"

|

|

МСБО

29 "Фінансова звітність в умовах гіперінфляції"

|

П(С)БО

22 "Вилив інфляції"

|

|

МСБО

31 "Частки у спільних підприємствах"

|

П(С)БО

12 "Фінансові інвестиції"

|

|

МСБО

32 "Фінансові інструменти: розкриття та подання"

|

П(С)БО

13 "Фінансові інструменти"

|

|

1

|

2

|

|

МСБО

33 "Прибуток на акцію"

|

П(С)БО

24 "Прибуток на акцію"

|

|

МСБО

34 "Проміжна фінансова звітність"

|

П(С)БО

1 "Загальні вимоги до фінансової звітності"

|

|

МСБО 35 "Діяльність, що

припиняється" МСФЗ 5 «Непоточні активи, утримувані для продажу, та

припинена діяльність»

|

П(С)БО

27 "Необоротні активи, утримувані для

продажу, та припинена діяльність"

|

|

МСБО

36 "Зменшення корисності активів"

|

П(С)БО

28 "Зменшення корисності активів"

|

|

МСБО

37 "Забезпечення, непередбачені зобов'язання

та непередбачені активи"

|

П(С)БО

11 "Зобов'язання"

|

|

МСБО

38 "Нематеріальні активи"

|

П(С)БО

8 "Нематеріальні активи"

|

|

МСБО

39 "Фінансові інструменти: визнання та оцінка" МСФЗ 4 „Страхові

контракти”

|

П(С)БО

13 "Фінансові інструменти" ПБО 10 "Дебіторська заборгованість

|

|

П(С)БО

12 "Фінансові інвестиції"

|

|

МСБО

40 "Інвестиційна нерухомість"

|

П(С)БО

32 „Інвестиційна нерухомість”

|

|

МСБО

41 "Сільське господарство"

|

П(С)БО

30 "Біологічні активи"

|

|

МСБО

немає. Є керівні принципи ISAR UNCTAD

|

П(С)БО

25 "Фінансовий звіт суб'єкта малого підприємства"

|

Побудова Плану рахунків припускає

поєднання методологічної єдності в системі рахунків із самостійністю

підприємства в її організації. Для цього Інструкцією передбачено, що за

клопотаннями підприємств Міністерством фінансів України для обліку специфічних

операцій можуть вводитися нові синтетичні рахунки. Конкретну номенклатуру

субрахунків кожне підприємство обирає самостійно (без зміни коду субрахунку) та

при необхідності (з урахуванням своєї діяльності та виходячи з потреб

управління, аналізу, контролю і звітності) вводить додаткові субрахунки

(рахунки другого, третього порядків). Крім того, порядок

ведення

аналітичного обліку та кореспонденції рахунків, не наведений в Інструкції,

встановлюється

підприємством, виходячи з норм Інструкцій, П(С)БО, інших нормативно-правових

актів з бухгалтерського обліку [29,16].

На практиці переважна більшість підприємств

вводять субрахунки аналітичного обліку за рахунками 63 «Розрахунки з

постачальниками

та підрядниками» (в розрізі вітчизняних та іноземних постачальників ТМЦ

та

послуг), 685 «Розрахунки з іншими кредиторами» (розрахунки з орендарями,

профспілкові внески, стягнення

за виконавчими листами тощо), 64 «Розрахунки за податками й

платежами»

(по кожному податку та обов’язковому платежу), 377 „Розрахунки з іншими

дебіторами”

в розрізі дебіторів та ін.

Багато досліджень науковців України присвячено

проблемам, пов’язаним із застосуванням національних

стандартів бухгалтерського обліку. На даний час в українській нормативній базі

існують

певні недоліки, усунення яких дасть змогу надавати зацікавленим внутрішнім та

зовнішнім

користувачам вичерпну, достовірну та неупереджену інформацію, необхідну для

прийняття

управлінських рішень. Для усунення цих недоліків необхідно, зокрема :

удосконалити методологію та порядок

ведення бухгалтерського обліку основних засобів

(порядку відображення альтернативного підходу до обліку витрат на позики),

запасів

(докладної регламентації правил бухгалтерського обліку виробничих запасів,

тари,

МШП, готової продукції), операцій в іноземній валюті (порядку відображення в

обліку

курсових різниць);

удосконалити методологію обліку витрат

на науково - конструкторські роботи, субсидій

та розкриття інформації про державну допомогу;

здійснити регламентацію методології

бухгалтерського обліку в різних галузях народного

господарства.

Необхідно внести ряд уточнень як у методику

ведення обліку та формування звітності, так і в деякі законодавчі акти.

Форми фінансових звітів українських підприємств

мають певні відмінності від форматів звітності,

передбачених четвертою Директивою ЄС. Вимоги до складання звітності згідно з

МСФЗ

доцільно поширювати лише на підприємства, які мають оприлюднювати звітність

згідно

з Законом України «Про бухгалтерський облік та фінансову звітність в Україні».

Актуальним

є внесення змін до деяких законодавчих актів, зокрема, до Господарського

кодексу

щодо поняття та статусу малих і середніх підприємств.

Існують сьогодні розбіжності між

сьомою Директивою ЄС, П(С)БО 19 «Об’єднання підприємств», П(С)БО 20

«Консолідовані фінансові звіти» та МСФЗ 22 «Об’єднання підприємств» щодо

визначення материнського підприємства та контролю умов складання консолідованих

фінансових звітів, а також вивільнення материнського підприємства від обов’язку

складання цих звітів.

Потребує принципових змін система статистичної

звітності. Статистичну інформацію доцільно

обмежити лише узагальненими показниками (про витрати за елементами, основні

засоби,

капітальні інвестиції), необхідними для управління на макрорівні, а фінансову

інформацію

формувати, виходячи з потреб широкого кола користувачів з використанням

класифікації

основних засобів, запасів тощо, прийнятих підприємством. Це дасть змогу

усунути

існуючу суперечливість інтересів державних органів і суспільства щодо підходів

до

оцінки

та подання інформації у фінансовій звітності.

Деякі національні П(С)БО пропонують досить

великий перелік методів обліку певних операцій

(нарахування амортизації основних засобів, списання з балансу запасів,

нарахування

резерву безнадійних боргів та ін.). Так, в П(С)БО 9 наведено п’ять методів

оцінки

витрачених матеріалів. Доцільно для практики запропонувати один - два методи,

що

дало

б можливість спростити роботу бухгалтерів-практиків, підвищити порівнянність

звітної

інформації.

Недоліком нормативно-правової бази є те, що в

чинних документах не зазначено, чим повинні

займатися працівники обліку, які їх права, обов’язки і відповідальність. Тому в

наукових

працях профессор М.В. Кужельний пропонує затвердити на рівні Уряду України

Положення

про головних (старших) бухгалтерів підприємств, організацій і установ.

Для вдосконалення нормативно-правової бази

бухгалтерського обліку слід реалізувати, в

першу чергу, наступні заходи:

удосконалити методологію та порядок

ведення бухгалтерського обліку основних засобів

(обгрунтувати альтернативний підхід до обліку витрат на позики; чітко

визначити

методи нараховування амортизації), запасів (докладної регламентації

правил

бухгалтерського обліку виробничих запасів, тари, МШП, готової продукції;

запропонувати

один - два методи списання запасів), операцій в іноземній валюті

(порядку

відображення в обліку курсових різниць) та ін.;

примітки до річної звітності

підприємства при їх оприлюдненні доцільно доповнювати

інформацією, що характеризує особливості підприємства, суттєво

впливає

на формування фінансових результатів діяльності (поточного періоду та на

перспективу);

регламентувати методологію

бухгалтерського обліку в різних галузях народного господарства;

у податковому законодавстві при

визначенні оподатковуваного прибутку використовувати

методику, передбачену П(С)БО та МСФЗ (в Законі України «Про

податок

на прибуток підприємств» має бути використано методику визначення

фінансового

результату відповідно до національних Положень бухгалтерського обліку).

затвердити Положення про головних

(старших) бухгалтерів підприємств, організацій і

установ, що чітко регламентувало б функції та повноваження працівників обліку

[17,347].

2.2

Організація облікового процесу

Раціональною вважають таку

організацію, за якої облік може найбільш успішно виконувати поставлені перед

ним завдання при найменших затратах засобів і праці. Основні передумови

раціональної організації обліку на підприємстві наступні.

Вивчення структури, особливостей

технології та організації виробництва, що забезпечує правильну організацію

обліку господарських процесів, встановлення взаємовідносин окремих підрозділів

підприємства з бухгалтерією, визначення порядку документації господарських

операцій і документообороту, реєстрації господарських операцій в системі

рахунків синтетичного та аналітичного обліку, методики калькулювання

собівартості продукції, порядок узагальнення облікової інформації. При цьому

визначають також технічні засоби одержання облікової інформації, використання

обчислювальної техніки, склад і кваліфікацію облікового персоналу та інші

конкретні умови ведення обліку на підприємстві.

Важливими факторами успішного

завершення роботи на цьому етапі є прийняття рішень, які б оптимально

відповідали економіко-організаційній характеристиці суб’єкта: вирішувались за

допомогою працівників діючого штатного складу, не були фінансово обтяжливими,

але одночасно забезпечували перспективу розвитку підприємницької діяльності

[30,52].

Вивчення змісту й обсягу необхідної

інформації. Для ринкової економіки притаманними є такі процеси і явища як

конкуренція та вільне ціноутворення, що складаються під впливом витрат, попиту

або у їх поєднанні. У зв'язку з цим виникає потреба в організації

внутрішньогосподарського обліку, який, будучи часткою бухгалтерського обліку,

виконував би завдання, пов'язані з управлінням як підприємства в цілому, так і

внутрішніми підрозділами, починаючи із ступеня проектування нового товару і

закінчуючи його реалізацією. Оскільки така інформація

забезпечується за допомогою бухгалтерського обліку, то головним бухгалтером

разом з керівними працівниками повинно бути завчасно визначено обсяг

інформації, її зміст і строки подання.

Аналітичний облік на підприємстві, як основне

джерело управлінської інформації, повинен враховувати стратегічні питання

менеджменту та маркетингу суб’єкта, бути максимально наближеним до проблемних

управлінських питань, але, разом з тим, не мати зайвих облікових даних та форм

звітності.

Вивчення законодавчих і нормативних актів щодо

обліку і звітності. Бухгалтерський облік повинен здійснюватися відповідно до

чинних законодавчих актів з питань організації обліку, а також галузевих

інструкцій. Тільки у такому випадку буде забезпечено єдність методології обліку

та одержання звітної інформації, необхідної для контролю, аналізу та

оперативного управління як окремим господарством, так і економікою країни в

цілому.

На сьогодні питання дотримання принципів

національних П(С)БО для вітчизняного суб’єкта господарювання важливі в такій

мірі, як і дотримання вимог податкового законодавства. Розмаїття законодавчої

бази системи оподаткування, динаміка її змін обумовлюють введення аналітичних

субрахунків для відображення операцій, що реєструються за податковими вимогами

(тимчасові та постійні різниці, податковий кредит тощо).

Встановлення облікових взаємовідносин

бухгалтерії з оперативно відокремленими підрозділами підприємства. Бухгалтерія

як складова частина управлінського апарату тісно взаємопов'язана з усіма

виробничими підрозділами і службами підприємства. Вона одержує від них потрібну

для обліку і контролю документацію і, в свою чергу, забезпечує їх економічною

інформацією про результати їхньої роботи.

На цьому етапі важливо розподілити ведення

обліку та підготовку внутрішньої звітності за окремими підрозділами

(матеріально-відповідальними особами). Забезпечення кваліфікованої

спеціалізації обліковців - запорука оперативності та достовірності облікових

даних.

Визначення цілей адміністративного менеджменту

на оперативному та стратегічному рівні. Орієнтація на пріоритетні питання

діяльності на даний час та перспективу обумовлює деталізацію обліку, формування

внутрішньої звітності, оперативність узагальнення облікових даних

[37,16].

Оцінка реальних можливостей щодо запровадження

оптимальної організації бухгалтерського обліку: обґрунтування та взаємоув’язку

фінансових ресурсів підприємства, організаційно-технічних його параметрів,

кадрового потенціалу з реалізацією визначеної системи організації

бухгалтерського обліку та підготовки звітності.

Однією з передумов запровадження наукової

організації праці в бухгалтерії є характер технології облікового процесу,

оскільки облік можна представити у вигляді декількох безперервних стадій, що

охоплюють поточне спостереження, вимірювання, реєстрацію, систематизацію

господарських операцій, підготовку, аналіз та контроль показників звітної

інформації (табл. 2.3.)

[14,353].

Таблиця 2.3.

Порівняльна характеристика етапів

системи облікового процесу в Україні та США

|

Етапи облікового процесу

|

|

Україна

|

США

|

|

1) обробка первинних документів; 2) запис

проводок до спеціальних журналів (відомостей); 3) перенесення даних з

журналів до Головної книги; 4) перевірка балансу рахунків Головної книги; 5)

перенесення даних Головної книги до фінансової звітності.

|

1) обробка первинних документів; 2) запис

проводок до загального журналу обліку господарських операцій; 3) перенесення

даних з журналу до Головної книги; 4) зведення пробного балансу; 5)

підготовка робочого облікового звіту; 6) підготовка фінансових звітів на базі

робочого облікового звіту; 7) виконання регулюючих проводок; 8) виконання

заключних проводок; 9) зведення повного пробного балансу; 10) складання

фінансових звітів; 11) виконання зворотних проводок.

|

Техніка обліку - найбільш

трудомістка частина облікового процесу, що передбачає вибір форми ведення

обліку, організації бухгалтерської служби та формування її взаємозв'язків з

іншими службами, робочого плану рахунків, технології обробки даних тощо.

Найбільшу частку в бухгалтерській

роботі складають облікові процеси, що поділяються за об'єктами обліку (основні

засоби, виробничі запаси, грошові кошти, дебіторська заборгованість тощо); за

комплексами облікових операцій (облік оприбуткування товарно-матеріальних

цінностей, списання запасів, касові операції, розрахунки з постачальниками тощо).

Під операцією розуміють сукупність

елементарних дій, пов'язаних єдністю цілі або змістом об'єкту праці. Виконувані

в ході облікового процесу операції за змістом складають 6 груп: технічні,

логічні, аналітичні, творчі, організаційні та допоміжні.

Технічні операції (не потребують значних

розумових зусиль, легко автоматизуються) - записи

до регістрів обліку, підрахунок даних первинних документів, відомостей,

регістрів; сортування

документів перед передачею до архіву; виписка та розмноження первинних

документів.

Логічні операції - упорядкування масивів

вихідних даних (кодування документів та їх сортування

перед записом до накопичувальних відомостей та регістрів обліку); підготовка на

підставі

облікових даних довідок; звірка розрахунків з підприємствами та особами;

листування

з дебіторами. Операції цієї групи в структурі праці бухгалтерів займають

незначну

частку.

Аналітичні операції містять елементи

різних співставлень: приймання, формальна та логічна перевірка звітів

матеріально відповідальних осіб, виявлення та виправлення помилок в обліку;

звірка даних бухгалтерського та первинного обліку; складання бухгалтерських

розрахунків; інвентаризація.

Творчі операції - складні

розрахунки, вибір варіантів рішень на підставі критеріїв, що часто визначаються

самим виконавцем. Наприклад, економічний аналіз кошторисів витрат,

собівартості

продукції в розрізі цехів, оцінка ефективності господарської діяльності,

проведення

документальних ревізій цехів, підготовка методик, інструкцій, складання планів

роботи

бухгалтерії тощо [40,39].

Організаційні операції відрізняються

від попередньої групи адміністративною направленістю, наприклад, підтвердження

висновків комісії про списання недостачі чи списання або псування матеріальних

цінностей, затвердження та контроль виконання планів роботи бухгалтерії.

Допоміжні - операції з матеріального

забезпечення бухгалтерії, ведення діловодства, підшивки документів та архівне

їх зберігання; різні разові роботи, що не увійшли до попередніх груп операцій.

Ефективність облікового процесу пов’язана з

кваліфікаційним кадровим забезпеченням на етапах

реалізації зазначених операцій.

Для забезпечення бухгалтерського обліку

підприємство самостійно обирає структуру, форми,

методи, технічні засоби, процедури тощо. Технічний аспект облікового процесу

полягає

у виборі форми ведення бухгалтерського обліку. В свою чергу, форма

бухгалтерського

обліку виступає як певна система регістрів, порядку і способу реєстрації та

узагальнення

інформації в них. Вона обирається підприємствами самостійно з додержанням

єдиних

засад бухгалтерського обліку.

З урахуванням особливостей своєї

діяльності та технології обробки облікових даних підприємство може

застосовувати ручну (меморіально-ордерну, журнально-ордерну, спрощену тощо),

механізовану або автоматизовану форми бухгалтерського обліку (остання є

пріоритетною на даний час). При цьому, у разі потреби,

підприємство може вводити додаткові

субрахунки та аналітичні рахунки, додаткову

систему регістрів аналітичного обліку.

Керівництво підприємства завжди намагається

модифікувати рекомендовану структуру перелічених

регістрів з метою задоволення першочергових управлінських потреб: вводяться

показники

за додатковими рахунками аналітичного обліку, усуваються графи за рахунками,

що

не передбачені робочим Планом рахунків, розробляються регістри для підготовки

внутрішньої звітності тощо.

До форм обліку висувається ряд вимог, зокрема,

вони повинні: забезпечувати повноту і реальність

відображення в облікових регістрах всієї облікової інформації; бути

економічними, інформаційними для

прийняття управлінських рішень; забезпечувати правильне поєднання

синтетичного

та аналітичного обліку, своєчасне відображення в обліку господарських

операцій

та складання звітності; забезпечувати проведення економічного аналізу та

контролю

господарської діяльності підприємства.

Обираючи певну форму бухгалтерського обліку,

підприємство повинно дотримуватись її протягом

певного періоду часу (не менше 1 року). Про можливу зміну прийнятої форми

бухгалтерського

обліку в наступному обліковому періоді необхідно вказати в наказі про

облікову

політику або Примітках до річної фінансової звітності, обґрунтувавши при цьому

доцільність

змін [38,120].

Підприємство самостійно визначає

облікову політику, яка є сукупністю принципів, методів і процедур,

що використовуються підприємством для складання та подання фінансової

звітності.

Рекомендований перелік питань облікової політики для суб’єктів наведено в табл.

2.4.

Підприємство самостійно розробляє

систему і форми внутрішньогосподарського (управлінського) обліку - систем

обробки та підготовки інформації про діяльність для внутрішніх користувачів у

процесі управління підприємством.

Організація адміністративного

менеджменту передбачає участь бухгалтера на всіх етапах управління: у складанні

та узгодженні бюджетів, розробці стандартів витрат, наданні інформації про

минулі події, складанні розрахунків щодо можливих наслідків майбутніх дій та

ін. Відображаючи операції, які здійснює підприємство, бухгалтер накопичує дані

про витрати і доходи структурних підрозділів підприємства, складає внутрішню

звітність, що дає змогу оцінювати результати їх діяльності.

Таблиця 2.4.

Рекомендована структура наказу про

облікову політику суб’єкта господарської діяльності

|

|

Для суб’єктів господарювання

|

|

№ з/п

|

Питання, які потребують визначення та

затвердження

|

що займаються підприємницькою діяльністю

|

що займаються непідприємницькою діяльністю

|

|

1

|

2

|

3

|

4

|

|

Рекомендовані Міністерством фінансів України

|

|

1.

|

Методи оцінки вибуття запасів

|

+

|

+

|

|

2.

|

Періодичність визначення середньозваженої

собівартості одиниці запасів

|

+

|

+

|

|

3.

|

Порядок обліку та розподілу

транспортно-заготівельних витрат

|

+

|

-

|

|

4.

|

Окремий субрахунок обліку

транспортно-заготівельних витрат

|

+

|

-

|

|

5.

|

Методи амортизації необоротних активів

|

+

|

-

|

|

6.

|

Вартісні ознаки предметів, що входять до

складу малоцінних необоротних матеріальних активів

|

+

|

+

|

|

7.

|

Застосування класу 8 або 9 Плану

рахунківбухгалтерського обліку

|

+

|

-

|

|

8.

|

Періодичність зарахування сум дооцінки

необоротних активів до нерозподіленого прибутку

|

+

|

-

|

|

9.

|

Метод обчислення резерву сумнівних боргів

|

+

|

-

|

|

10.

|

Перелік створюваних забезпечень майбутніх

витрат і платежів

|

+

|

-

|

|

11.

|

Порядок оцінки ступеня завершеності операцій з

надання послуг

|

+

|

-

|

|

12.

|

Сегменти, пріоритетного виду сегмента, засади

ціноутворення у внутрішньогосподарських розрахунках

|

+

|

+

|

|

13.

|

Перелік і склад змінних і постійних

загальновиробничих витрат, базу їх розподілу

|

+

|

-

|

|

14.

|

Перелік і склад статей калькулювання

виробничої собівартості продукції (робіт, послуг)

|

+

|

+

|

|

15.

|

Порядок визначення ступеню завершеності робіт

за будівельним контрактом

|

+

|

-

|

|

16.

|

Дата визнання придбаних в результаті

систематичних операцій фінансових активів

|

+

|

-

|

|

17.

|

База розподілу витрат за операціями з

інструментами власного капіталу

|

+

|

-

|

|

18.

|

Поріг суттєвості щодо окремих об’єктів обліку

|

+

|

-

|

|

19.

|

Переоцінка (індексація) необоротних активів

|

+

|

+

|

|

20.

|

Періодичність відображення відстрочених

податкових активів і відстрочених податкових зобов’язань

|

+

|

-

|

|

Обумовлені нормативною системою організації

облікового процесу (додатково до рекомендацій Мінфіну)

|

|

21.

|

Відповідність принципам національних Положень

бухгалтерського обліку

|

+

|

|

|

22.

|

Склад комісії для визначення строку корисного

використання необоротних активів, вибору методу їх амортизації

|

+

|

-

|

|

23.

|

Робочий план рахунків (з субрахунками

аналітичного обліку)

|

+

|

+

|

Переоцінка запасів

|

+

|

+

|

|

25.

|

Порядок оприбуткування матеріальних цінностей,

одержаних на безоплатній основі

|

+

|

+

|

|

26.

|

Форми самостійно створених первинних

документів

|

+

|

+

|

|

27.

|

Програмне забезпечення для автоматизованої

обробки даних (ліцензійний номер)

|

+

|

+

|

|

28.

|

Перелік осіб, які мають право підпису

первинних документів (платіжно-розрахункових, документів на зовнішнє

переміщення матеріальних цінностей)

|

+

|

+

|

|

29.

|

Умови зберігання первинних документів та

облікових регістрів

|

+

|

+

|

|

30.

|

Перелік осіб, що зобов’язані здійснювати

внутрішній контроль (внутрішній аудит) результатів обліку та даних звітності

|

+

|

+

|

Роль бухгалтера у процесі аналізу та

контролю полягає в тому, що він здійснює зіставлення фактичних даних про

діяльність з планами або бюджетами, розраховує, аналізує та інтерпретує

відхилення. Для забезпечення прийняття рішень на різних стадіях та рівнях

управління бухгалтер узагальнює, систематизує і надає необхідну інформацію,

готує рекомендації щодо можливих наслідків обраного напрямку дії.

Як бачимо, функції, що їх виконує

бухгалтер, який обслуговує керівників усередині підприємства, значно ширші, ніж

бухгалтера який тільки реєструє господарські операції в системі рахунків

методом подвійного запису.

Чисельність облікового апарату і

його структура значною мірою залежать від обсягу облікових і контрольних робіт,

від форми організації та автоматизації обліку, від масштабів виробництва і

структури управління ним. Найбільш поширена така структура апарату бухгалтерії,

коли в її складі виділяють відділи з обліку матеріальних цінностей, праці і заробітної

плати, затрат на виробництво, готової продукції та її реалізації, а також

узагальнення всіх даних обліку і складання

звітності. Роботу кожного відділу очолює старший бухгалтер.

Для суб’єктів малого підприємництва характерна бухгалтерія в складі 2-3

чоловік:

головний

бухгалтер, бухгалтер, касир.

Збільшення і ускладнення

господарських зв'язків в умовах ринку, а звідси - зростання оперативної

інформації, необхідної для управління, вимагають подальшого удосконалення

організації бухгалтерського обліку, а також підвищення рівня економічних знань

та ділової кваліфікації всіх облікових працівників. Раціонально організувати

облік можуть тільки спеціалісти, які володіють глибокими знаннями як з

методології і техніки бухгалтерського обліку, так і з економіки, права, аналізу

та контролю (аудиту) [30,54].

2.3

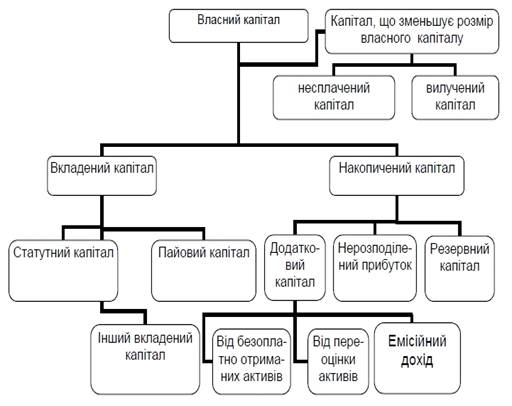

Організація обліку власного капіталу

Власний капітал - це частина в

активах підприємства, що залишається після вирахування його зобов'язань.

Рисунок 2.1. Класифікація власного

капіталу

Залежно від джерела формування

власний капітал можна поділити на такі види:

вкладений капітал -

капітал, внесений власниками підприємства. До нього відноситься: статутний капітал

- капітал, встановлений статутними документами підприємства; пайовий капітал -

це суми пайових внесків членів споживчого товариства, колективного

сільськогосподарського підприємства, житлово-будівельного кооперативу,

кредитної спілки та інших підприємств, що передбачені установчими документами

для здійснення його господарсько-фінансової діяльності.

інший вкладений капітал -

інший вкладений засновниками підприємств (крім акціонерних товариств) капітал,

що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру

статутного капіталу.

накопичений капітал -

капітал, отриманий у процесі діяльності підприємства. Він включає: резервний

капітал - капітал підприємства, створений відповідно до чинного законодавства

та установчих документів за рахунок нерозподіленого прибутку; капітал від

переоцінки- додатковий капітал, сформований в результаті дооцінки активів

відповідно до положень П(С) БО.

додатковий капітал -

капітал, отриманий у вигляді безоплатно наданих активів.

нерозподілений прибуток-частина

прибутку, що не розподілена між учасниками.

емісійний дохід - прибуток

(збиток) від продажу, випуску або анулювання інструментів власного капіталу.

До показників власного капіталу, які

зменшують загальну суму власного капіталу, відносять:

несплачений капітал -

частка статутного капіталу, яка не погашена власниками;

вилучений капітал -

капітал, який відображається у разі викупу власних акцій (часток) у акціонерів

з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо

[27,256].

На КСП «Балинське» на протязі

періоду 2010-2011 існував лише статутний капітал та нерозподілений прибуток. А

з 2012р. ще й резервний та інший додатковий капітал.

Статутний капітал відображає

зафіксовану в засновницьких документах загальну вартість активів, які є внеском

власників у капітал підприємства.

Бухгалтерський облік статутного

капіталу починається з дати реєстрації підприємства в Державному реєстрі

суб’єктів підприємницької діяльності і закінчується в день його виключення з

реєстру.

У бухгалтерському обліку первинною

вартістю майна, внесеного як внесок у статутний капітал, визнається узгоджена

засновниками їх справедлива вартість з урахуванням відповідних витрат.

Документами, що підтверджують необхідність відображення в обліку статутного

капіталу, є статутні документи підприємства.

Статутний капітал може бути змінений

з урахуванням наступних вимог:

збільшення статутного

капіталу - після повного внесення всіма учасниками своїх внесків;

зменшення статутного

капіталу - при відсутності заперечень кредиторів.

Внески, відмінні від грошових

коштів, повинні бути оцінені в гривнях. Порядок оцінки внесків вказується в

засновницьких документах.

Забороняється використовувати для

формування статутного капіталу бюджетні кошти, засоби, отримані в кредит або

під заставу, векселі.

Для обліку інформації про статутний

капітал застосовується рахунок 40

«Статутний капітал». Сальдо на

рахунку повинно відповідати розміру статутного капіталу.

При використанні журнально-ордерної

форми для узагальнення інформації на 40 рахунку застосовують Журнал №7 [15,88].

На КСП «Балинське» розмір статутного

капіталі збільшується за рахунок спрямування нерозподіленого прибутку до

статутного капіталу, а вилучається за рахунок вилучення частки в капіталі.

Згідно з чинним законодавством

резервний капітал створюється в розмірі, встановленому засновницькими

документами, але не менше ніж 25% від статутного капіталу. Розмір щорічних

відрахувань до резервного капіталу встановлюється засновницькими документами,

але не менше ніж 5% від суми чистого прибутку. Засоби резервного капіталу

знаходяться в повному розпорядженні підприємства і можуть бути використані ним

на покриття можливих збитків, непередбачених витрат, сплату боргів підприємства

при його ліквідації, на додаткові витрати на виробничий і соціальний розвиток,

на поповнення оборотних коштів підприємства, покриття збитків, на виплату

гарантованих дивідендів за привілейованими акціями (у випадку недостатності

прибутку) та інші заходи, передбачені установчими документами.

Рішення про направлення коштів на

формування резервного капіталу приймають на зборах засновників (акціонерів) і

оформляють відповідним протоколом. На підставі цього документа в обліку

відображається відповідне нарахування резерву [20,279].

На КСП «Балинське» резервний капітал

у 2012р. був використаний на списання невідшкодованих збитків.

Додатково вкладений капітал - це

емісійний дохід, тобто сума, на яку вартість реалізації випущених акцій

перевищує їх номінальну вартість. Таким чином, при розміщенні акції за ціною,

вищою за номінальну , в обліку на рахунку 421 "Емісійний дохід"

відображається різниця-емісійний дохід.

Операції, які спричиняють збільшення

додатково вкладеного капіталу:

розміщення акцій за ціною

вище номінальної;

придбання акцій за ціною

нижче номінальної;

продаж викуплених акцій за

ціною вище ніж вартість придбання.

Проведені операції з акціями та

отримання емісійного доходу підтверджуються відповідними документами.

Нерозподілений прибуток - це частина

прибутку, отримана від ведення господарської діяльності й накопичена з моменту

створення підприємства. Нерозподілений прибуток зменшується на суму дивідендів,

оголошених у звітному періоді, на суму відрахувань в резервний капітал.

Непокритий збиток - це сума

непокритого збитку поточного року і минулих років.

Облік нерозподіленого прибутку

ведуть на рахунку 44 "Нерозподілений прибуток" [32,462].

На КСП «Балинське» нерозподілений

прибуток використовується для відрахувань до резервного капіталу та в якості

внеску до статутного капіталу та іншого додаткового.

Дивіденди це частина чистого

прибутку, розподілена між учасниками

відповідно до їх участі в статутному

капіталі.

В акціонерних товариствах дивіденди

виплачують 1 раз на рік за підсумками року за рахунок прибутку, що залишається

в розпорядженні підприємства. У товаристві з обмеженою відповідальністю

дивіденди можуть виплачуватися в кінці кварталу, півріччя за рішенням зборів

засновників.

З виплатою дивідендів пов'язані дві

дати, які визначаються за рішенням зборів засновників або акціонерів:

дата оголошення дивідендів;

дата виплати дивідендів.

За рішенням зборів засновників

дивіденди можуть бути також направлені на збільшення статутного капіталу. Така

виплата призводить до зміни в структурі капіталу. В цьому випадку в

бухгалтерському обліку зміна статутного капіталу за рахунок дивідендів

відображається тільки після того, як підприємство внесло зміни до засновницьких

документів.

Підтвердженням факту направлення

прибутку на виплату дивідендів є протоколи зборів засновників (акціонерів), в

яких визначається розмір оголошених дивідендів і рішення про подальшу їх сплату

або направлення на збільшення статутного капіталу. На підставі вказаних

документів дивіденди відображаються в обліку [20,526].

2.4

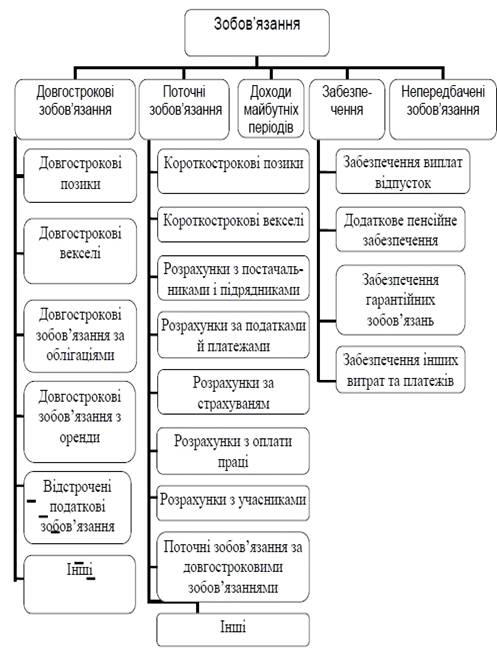

Організація обліку зобов’язань

Методологічні основи формування в

бухгалтерському обліку інформації про зобов'язання визначає П(С) БО 11

"Зобов'язання".

Зобов’язання це заборгованість, яка

виникла внаслідок минулих подій і погашення якої, як очікується, призведе до

зменшення ресурсів підприємства.

Зобов'язання відображаються в

бухгалтерському обліку за наступних умов:

їх оцінка може бути

достовірно визначена;

існує вірогідність

зменшення економічних вигод в майбутньому внаслідок їх погашення [11].

У тому випадку, якщо на дату балансу

раніше визнане зобов'язання не підлягає погашенню, його сума включається до

складу доходу звітного періоду.

Для відображення в обліку виділяють

такі види зобов'язань (рис.2.2.).

Рисунок 2.2. Класифікація

зобов’язань

Зобов’язання відрізняються за

наступними ознаками:

поточні зобов'язання -

зобов'язання, які будуть погашені протягом операційного циклу підприємства або

повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу;

довгострокові зобов'язання

- всі зобов'язання, які не є поточними зобов'язаннями;

-забезпечення- зобов'язання

з невизначеними сумою або часом погашення на дату балансу;

непередбачені зобов'язання

- це:

) зобов'язання, що може

виникнути внаслідок минулих подій та існування якого буде підтверджено лише

тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх

подій, над якими підприємство не має повного контролю; або

) теперішнє зобов'язання, що

виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що

для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють у

собі економічні вигоди, або оскільки суму зобов'язання не можна достовірно

визначити;

доходи майбутніх періодів -

це доходи, визнання яких буде відбуватися в наступних періодах.

Від класифікації зобов’язань

залежить їх оцінка:

довгострокові зобов’язання

оцінюються за їх теперішньою вартістю;

поточні зобов’язання - за

сумою погашення;

непередбачені зобов’язання

- за обліковою ціною.

Зобов'язання, пов'язані з витратами,

які виникають в ході нормального операційного циклу (придбання ТМЦ та ін.) є

поточними навіть тоді, коли термін їх погашення наступає після 12 міс. від дати

балансу.

Зобов'язання, які прямо не пов'язані

з операційною діяльністю (кредити, оголошені дивіденди та інші) є поточними

тільки за умови, що їх необхідно погасити впродовж 12 міс. з дати балансу.

Поточне зобов'язання може бути

перекваліфіковане в довгострокове, коли:

термін погашення

зобов'язання перевищує 12 міс.;

підприємство має намір

рефінансувати зобов'язання і укласти при цьому відповідну угоду або графік

платежів [23,124].

У КСП «Балинське» станом на 31

грудня 2012р. довгострокові зобов’язання відсутні. Натомість є поточні

зобов’язання та забезпечення, зокрема поточні зобов’язання за розрахунками з

бюджетом, інші поточні зобов’язання, інші забезпечення та інша дебіторська

заборгованість.

Поточні зобов'язання з розрахунків з

бюджетом (Current

Liabilities

on

Settlement

with

the

Budget)

- заборгованість підприємства за усіма видами платежів до бюджету, включаючи

податки з працівників підприємства.

Принципи побудови

системи оподаткування в Україні, податки і збори (обов'язкові платежі) до

бюджету та до державних цільових фондів визначає Закон від 25.06.1991 № 1251-XIIІ

"Про систему оподаткування" зі змінами та доповненнями.

Відповідно до

Закону під податком і збором (обов'язковим платежем) треба розуміти

обов'язковий внесок до бюджету відповідного рівня або державного цільового

фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами

України про оподаткування.

Державні цільові

фонди - це фонди, які створено відповідно до законів України і формуються за

рахунок визначених законами України податків і обов'язкових платежів юридичних

осіб незалежно від форм власності та фізичних осіб.

Платниками податків і зборів є

юридичні і фізичні особи, на яких покладено обов'язок сплачувати податки і

збори.

Об'єктами оподаткування є:

доходи (прибуток);

додана вартість продукції

(робіт, послуг);

вартість продукції (робіт,

послуг), у тому числі: митна або її натуральні показники;

спеціальне використання

природних ресурсів;

майно юридичних і фізичних

осіб;

інші об'єкти, визначені

законами України про оподаткування.

За ознакою суб'єкта

оподаткування податки можна поділити на:

прямі податки;

непрямі податки.

Прямі податки - це обов'язкові

нормативні платежі з прибутку або доходу працівника, спадщини, землі, будівель

та ін. Ці податки сплачують у процесі придбання та накопичення матеріальних

благ (прибутковий податок, податок на майно та ін.).

Непрямі податки - це податки,

які включають до ціни товарів або тарифів на послуги. Вони не відраховуються

прямо з доходів працівника (власника), а виплачує їх підприємство (податок на

додану вартість, акцизи, мито, що стягується митними органами та ін.).

Об'єднання податків у систему

передбачає можливість класифікувати їх на такі види:

загальнодержавні податки і

збори (обов'язкові платежі);

місцеві податки, збори та інші

обов'язкові платежі.

Загальнодержавні податки та

збори встановлює Верховна Рада України і справляються на всій території

України.

Місцеві податки і збори, механізм

справляння та порядок їх сплати встановлюють сільські, селищні, міські ради

відповідно до переліку і в межах граничних розмірів ставок, встановлених

Декретом КМ від 20.05.93 № 56- 93 "Про місцеві податки і збори".

У Балансі поточні зобов'язання за розрахунками з

бюджетом відображаються у IV розділі Пасиву "Поточні зобов'язання" в

рядку "Поточні зобов'язання за розрахунками з бюджетом" за сумою

погашення [19,256].

Інші поточні зобов'язання - суми

зобов'язань, які не можуть бути включеними до інших статей, наведених у

розділі "Поточні зобов'язання". Облік таких зобов'язань ведеться на

рахунку 68 "Розрахунки за іншими операціями".

Рахунок 68 "Розрахунки за

різними операціями" має такі субрахунки:

681 "Розрахунки за

авансами одержаними";

682"Внутрішні

розрахунки";

683

"Внутрішньогосподарські розрахунки";

684 "Розрахунки за

нарахованими відсотками";

685 "Розрахунки з

іншими кредиторами".

На КСП «Балинське» використовують

683 субрахунк.

На субрахунку 683

"Внутрішньогосподарські розрахунки" ведеться облік

внутрішньогосподарських розрахунків з виробничими одиницями і господарствами,

виділеними на окремий баланс, за взаємним відпуском матеріальних цінностей;

реалізацією продукції, робіт, послуг; передачею витрат загальноуправлінської

діяльності; виплатою заробітної плати працівникам цих господарств; за іншими

видами розрахунків.

Інші забезпечення включають

гарантійні зобов’язання, непередбачені зобов’язання та інші забезпечення

[18,145].

У розділі 2 пасиву балансу

”Забезпечення наступних витрат і платежів” за статтею ”Інші забезпечення”

відображають непередбачені зобов’язання.

Непередбачені зобов’язання

відображаються в балансі, якщо:

вони є дійсними;

існує ймовірність їх

погашення у майбутньому;

можлива їх експертна

оцінка.

В бухгалтерському обліку облік інших

забезпечень ведеться на субрахунку 474 "Забезпечення інших витрат і

платежів". На ньому ведеться облік забезпечення інших наступних витрат, що

не знайшли відображення на інших субрахунках рахунку 47 "Забезпечення майбутніх

витрат і платежів".

Інша довгострокова дебіторська

заборгованість - видача довгострокових позик працівникам підприємства та інші

види розрахунків.

Інша поточна дебіторська

заборгованість: заборгованість підзвітних осіб; заборгованість за претензіями;

заборгованість з відшкодування нанесених збитків; заборгованість за позиками

членів кредитних спілок; інша заборгованість.

Інша поточна дебіторська

заборгованість - дебіторська заборгованість, яка належить до оборотних активів,

але не може бути віднесена до попередніх статей дебіторської заборгованості.

Для обліку іншої поточної

дебіторської заборгованості використовується 377 «Розрахунки з іншими

дебіторами». На рахунку 377 "Розрахунки з іншими дебіторами" також

обліковуються розрахунки з працівниками підприємства за товари, продані в

кредит, за надані позики. Позики можуть надаватися на індивідуальне та

кооперативне житлове будівництво, придбання або будівництво присадибних

будинків і благоустрій присадибних ділянок тощо [32,325].

Основним документом, який регулює

порядок нарахування оплати праці на підприємстві, є колективний договір.

У колективному договорі підприємство

самостійно встановлює:

форми і системи оплати

праці

норми праці;

розцінки;

тарифні сітки, ставки;

схеми посадових окладів,

умови призначення і розмір надбавок, премій, винагород та інших заохочень.

Посадовий, чисельний склад

підприємства, фонд оплати праці відображається у штатному розкладі

підприємства.

Організація обліку, документи, що

оформляються, безпосередньо залежать від обраної системи оплати праці:

при погодинній системі

оплата проводиться згідно з тарифною ставкою або окладом;

при відрядній - оплачується

обсяг виконаних робіт;

при погодинно - преміальній

і відрядно-преміальній системі оплата проводиться з урахуванням премій за

якісно і своєчасно виконану роботу.

Облік особового складу веде відділ

кадрів або інша уповноважена вести таку роботу особа.

До типових форм первинної облікової

документації відносяться:

“Наказ (розпорядження) про

прийняття на роботу”;

“Особова картка

працівника”;

“Наказ (розпорядження) про

надання відпустки”;

“Наказ (розпорядження) про

припинення трудового договору (контракту)”;

“Табель обліку використання

робочого часу”.

Оперативний облік робочого часу

ведеться в табелі обліку використання робочого часу (форма № П-5).

Завданнями табельного обліку є:

) контроль за явкою на роботу

і закінченням роботи;

) виявлення причин запізнень

або нез'явлень на роботу;

) отримання даних про

фактично відпрацьований працівниками час, склад робочого часу;

) складання звітності про

наявність працівників і їх пересування, про стан трудової дисципліни [35,492].

У табель занесені прізвища

робітників і відображається кількість відпрацьованого часу кожним із них і

нез'явлення на роботу, які вказуються за допомогою умовних позначень-шифрів.

Після закінчення місяця

підраховується загальний календарний фонд робочого часу, час невиходів і інших

втрат. В кінці місяця дані табелів підсумовуються за кожним працівником і

передаються в бухгалтерію. Ці дані необхідні для контролю за використанням робочого

часу і для нарахування заробітної плати працівникам організації за звітний

місяць.

Для обліку розрахунків з

працівниками з оплати праці використовуються наступні типові форми:

“Розрахунково-платіжна

відомість працівника”;

“Розрахунково-платіжна відомість

(зведена)”.

Відповідно до статті 1 Закону

України «Про оплату праці» заробітна плата - це винагорода, обчислена в

грошовому виразі, яку, згідно з трудовою угодою, власник або уповноважений

орган виплачує працівнику за виконану роботу.

Відповідно до Закону України «Про

оплату праці» виділяють:

основну заробітну плату;

додаткову заробітну плату;

інші заохочувальні і

компенсаційні виплати.

Основна заробітна плата - це

винагорода за виконану роботу згідно зі встановленими нормами.

Додаткова заробітна плата - це

винагорода за працю понад встановлені норми, за трудові досягнення і

винахідництво, а також за особливі умови праці.

Вона включає доплати до посадових

окладів в розмірах, передбачених чинним законодавством; премії працівникам,

керівникам, фахівцям і іншим службовцям за виробничі результати, включаючи

премії за економію конкретних видів матеріальних ресурсів; винагороди за

вислугу років і стаж роботи; оплату щорічних і додаткових відпусток згідно з

законодавством, компенсації за невикористану відпустку.

До інших заохочувальних і

компенсаційних виплат відносяться: надбавки і доплати, не передбачені

законодавством; винагороди за підсумками роботи за рік, премії за соціальними

системами і положеннями, інші грошові і матеріальні виплати.

Відповідно до статті 98 Кодексу

законів про працю України конкретні розміри посадових окладів визначаються

колективним договором в межах наявних коштів на оплату праці і не можуть бути

нижчими за мінімальну заробітну плату, передбачену чинним законодавством і

галузевою угодою.

Кодексом законів про працю

встановлені наступні додаткові виплати:

робота у вихідний день може

компенсуватися за згодою сторін, наданням іншого дня відпочинку або у грошовій

формі у подвійному розмірі.

робота у нічний час

оплачується у підвищеному розмірі, встановлюваному генеральною, галузевою

(регіональною) угодами та колективним договором, але не нижче ніж 20 відсотків

від тарифної ставки (окладу) за кожну годину роботи у нічний час;

оплати праці робота в

надурочний час за погодинною системою оплачується в подвійному розмірі від

годинної ставки; за відрядною системою оплати праці за роботу в надурочний час

виплачується доплата у розмірі 100 відсотків тарифної ставки працівника

[27,326].

Нарахування погодинної заробітної

плати здійснюється згідно з первинними документами з обліку робочого часу, які

передаються до бухгалтерії.

При відрядній оплаті праці розцінки

визначаються виходячи з установлених розрядів роботи, тарифних ставок (окладів)

і норм виробітку (норм часу).

Відрядна розцінка визначається

шляхом відношення погодинної (денної) тарифної ставки, яка відповідає розряду

роботи, що виконується, до погодинної (денної) норми виробітку. Відрядна

розцінка може бути визначена також шляхом множення погодинної (денної) тарифної

ставки, яка відповідає розряду роботи, що виконується, на встановлену норму

часу в годинах або днях.

Депонована заробітна плата - це

грошові кошти, своєчасно не виплачені одержувачу. Після закінчення 3-х днів з

дня отримання готівки на заробітну плату в Платіжних відомостях проти прізвищ

осіб, які не отримали гроші, робиться напис "Депоновано". На суму

заробітної плати, що депонована, складається Реєстр депонованої заробітної

плати.

Бухгалтер проводить перевірку

відміток, зроблених касиром у Платіжних відомостях, і виконує підрахунок

виданих і депонованих сум заробітної плати. На загальну суму заробітної плати,

що депонована, оформлюється один загальний прибутковий касовий ордер, на

підставі якого сума здається в банк .

Синтетичний облік заробітної плати,

що депонована, ведуть в Журналі №5 або 5а "Облік розрахунків",

аналітичний - за кожною сумою в Реєстрі або Журналі обліку депонованої

заробітної плати.

Для депонованої заробітної плати не

застосовується термін позовної давності [20,466].

Організація обліку нарахування

оплати за відпустку й допомоги з тимчасової непрацездатності

Порядок надання відпусток

встановлений Законом України «Про відпустки». Згідно із законодавством

надаються такі види відпусток:

) щорічні відпустки:

основна відпустка;

додаткова відпустка за

роботу із шкідливими й важкими умовами праці ;

додаткова відпустка за

особливий характер праці ;

інші додаткові відпустки,

передбачені законодавством;

) додаткові відпустки у

зв'язку з навчанням;

) творча відпустка ;

) соціальні відпустки:

відпустка у зв'язку з вагітністю

та пологами ;

відпустка для догляду за

дитиною до досягнення нею трирічного віку ;

додаткова відпустка

працівникам, які мають дітей ;

) відпустки без збереження

заробітної плати.

Законодавством, колективним

договором, угодою і трудовим договором можуть установлюватись й інші види

відпусток.

Розрахунок плати за відпустку

здійснюють на підставі розрахунку показника середньої заробітної плати. Порядок

розрахунку середньої заробітної плати для нарахування оплати за час щорічної,

додаткових відпусток у зв'язку з навчанням, творчих відпусток, додаткових

відпусток працівникам, які мають дітей і компенсації за невикористані відпустки

визначений Постановою КМУ «Про затвердження Порядку обчислення середньої

заробітної плати».

Розрахунок середньої заробітної