Методы логистики

Содержание

Введение

. Методы логистики

.1 Метод полной стоимости

.2 АВС-анализ

.3 Метод XYZ

Заключение

Список литературы

Введение

В современных условиях невозможно обеспечить

конкурентоспособность фирмы, игнорируя требования логистики. Для этого не маловажно

знать методы логистики.

. Методы логистики

Объектом изучения логистики являются

материальные и соответствующие им финансовые и информационные потоки. Эти

потоки на своем пути от первичного источника сырья до конечного потребителя

проходят различные производственные, транспортные, складские звенья. При

традиционном подходе задачи по управлению материальными потоками в каждом звене

решаются, в значительной степени, обособленно. Отдельные звенья представляют

при этом так называемые закрытые системы, изолированные от систем своих

партнеров технически, технологически, экономически и методологически.

Управление хозяйственными процессами в пределах закрытых систем осуществляется

с помощью общеизвестных методов планирования и управления производственными и

экономическими системами. Эти методы продолжают применяться и при логистическом

подходе к управлению материальными потоками. Однако переход от изолированной

разработки в значительной степени самостоятельных систем к интегрированным

логистическим системам требует расширения методологической базы управления

материальными потоками.

К основным методам, применяемым для решения

научных и практических задач в области логистики, следует отнести:

♦ методы системного анализа;

♦ методы теории исследования операций;

♦ кибернетический подход;

♦ прогностику.

Применение этих методов позволяет прогнозировать

материальные потоки, создавать интегрированные системы управления и контроля их

движения, разрабатывать системы логистического обслуживания, оптимизировать

запасы и решать ряд других задач.

Принятие решений по управлению материальными

потоками до начала широкого применения логистики в значительной степени

основывалось на интуиции квалифицированных снабженцев, сбытовиков,

производственников, транспортников. Развивая методологический аппарат,

современная логистика, наряду с разработкой и использованием формализованных

методов принятия решений, изыскивает возможности широкого применения опыта

названной категории профессионалов. С этой целью разрабатываются так называемые

системы экспертной компьютерной поддержки (или экспертные системы 5.4),

позволяющие персоналу, не имеющему глубокой подготовки в логистике, принимать

быстрые и достаточно эффективные решения.

Широкое применение в логистике имеют различные

методы моделирования, т. е. исследования логистических систем и процессов путем

построения и изучения их моделей. При этом под логистической моделью понимается

любой образ, абстрактный или материальный, логистического процесса или

логистической системы, используемый в качестве их заместителя.

Классификация различных способов моделирования,

а также характеристика имитационного моделирования - широко применяемого

способа исследования логистических систем - рассматривается в следующем

параграфе.

.1 Метод полной стоимости

Эффективным методом управления материальными

потоками является анализ полной стоимости, который часто называют концепцией

полной стоимости. Этот метод лежит в основе теории и практики логистики.

Анализ полной стоимости, означает учет всех

экономических изменений, возникающих при каких-либо изменениях в логистической

системе.

Применение анализа полной стоимости означает

идентификацию всех затрат в логистической системе и такую их перегруппировку,

которая позволит уменьшить суммарные затраты. Анализ полной стоимости

первоначально использовался на транспорте для сравнения различных вариантов

транспортировки. Впоследствии этот метод стали использовать в профессиональной

деятельности менеджеров по логистике всюду, где необходимо сделать выбор из

двух и более альтернатив.

Применение анализа полной стоимости предполагает

возможность варьирования ценой при поиске решений, т. е. возможность повысить

затраты в одной области, если в целом по системе это приведет к экономии.

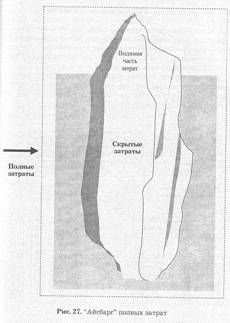

Образно идею анализа полной стоимости можно представить в виде айсберга (рис.

27), надводная часть которого , представляет собой четко просматриваемую цену

решения. Полная масса айсберга - это полные затраты, связанные с решением.

Основные трудности применения метода, которые, зачастую не позволяют, наглядно

увидеть и просчитать "скрытую" стоимость решения, заключаются в

следующем:

♦ необходимость в специальных знаниях;

♦ необходимость учета факторов, связанных

с косвенными затратами.

Следует отметить, что решение, принятое без

учета "подводной части айсберга затрат", скорее всего, будет

ошибочным.

Перечислим характерные примеры применения

метода.

♦ Выбор между приобретением собственного

склада или использованием склада общего пользования.

♦ Выбор между созданием одного

централизованного склада или нескольких децентрализованных распределительных

центров.

♦ Альтернатива между редкими закупками

сырья в больших объемах или частыми закупами, но в меньших объемах.

♦ Изменение маршрута доставки груза с

целью экономии затрат или лучшего удовлетворения спроса.

♦ Использование системы так называемого

постоянного пополнения запасов (при котором поставщик несет прямую

ответственность за полное обеспечение фирмы сырьем и комплектующими,

необходимыми для завершения производства определенного продукта или выполнения

определенного заказа).

♦ Внесение изменений в цикл заказа (время

от момента, когда заказчик решил приобрести определенный продукт до момента

завершения поставки этого продукта конечному потребителю, включает в себя время

на передачу заказа продавцу, выполнение заказа и его отправку).

♦ Изменение графика производства

(увеличение или уменьшение продолжительности производственного цикла или

регулирование текущих объемов производства до того, как возникнут отклонения

из-за изменившихся размеров спроса).

логистика стоимость моделирование

учет

1.2 АBC-анализ

АBC-анализ - это метод, посредством которого

можно произвести классификацию ресурсов предприятия и степени их важности.

Данный анализ - метод рационализации, который может быть применен в

деятельности любого предприятия.

Метод АBC-анализа дает возможность

сравнить величины в стоимостном и натуральном выражении. На многих

производствах небольшие величины обладают большими стоимостными

характеристиками, и если руководители предприятия на всех уровнях

организационной структуры

<#"664649.files/image002.gif">

Рисунок 1. Графическое представление результатов

АВС-анализа.

Таким образом, при помощи метода ABC-анализа

можно узнать, кем из поставщиков предприятию следует заниматься больше. Если

предприятие хочет иметь небольшие затраты в области закупок, то больше внимания

необходимо уделять А-поставщикам, так как плотная работа с А-поставщиками может

воздействовать на 75% оборота с остальными поставщиками.

Классификация поставщиков также может быть

произведена в разрезе деталей, которые приобретает предприятие. Практические

значения для А-, В-, С-деталей соответственно равны 75, 20 и 5%. Здесь также

следует заниматься сначала А-деталями, если предприятие хочет иметь небольшие

затраты в области закупок.

А-детали - это дорогостоящие материалы,

подлежащие более тщательной и интенсивной обработке. Для данной категории имеет

смысл проводить следующие мероприятия:

1. наиболее точный ценовой анализ закупок;

2. подробный анализ всех затрат;

. глобальный анализ рынка;

. рассмотрение нескольких предложений

поставщиков;

. жесткие переговоры по поводу закупочных

цен;

. наиболее тщательная подготовка заказов;

. точная диспозиция;

. точнейшее управление закупками;

. постоянный контроль и анализ запасов;

. точнейший расчет страховых запасов;

. установление мелких партий

востребования;

. использование

функционально-стоимостного анализа.

В-детали - материалы, которые имеют среднюю

стоимость. В зависимости от их значимости с ними надо работать либо как с

С-деталями, либо как с А-деталями.

С-детали - это материалы, не представляющие

большой ценности. С ними следует работать не так, как А-деталями. Из-за их

большого количества и низкой стоимости основная задача рационализации состоит в

уменьшении затрат на складирование и оформление заказов. Для этого должны

проводиться такие мероприятия:

1. организовано упрощенное оформление

заказов;

2. на предприятии должны формироваться

сводные заказы;

. использование несложных формулировок

заказов;

. организованы заказы по телефону;

. производство ежемесячного расчета;

. упрощение складского учета;

. организовано списание материалов со

счета месячной потребности;

. увеличение партий заказов;

. более простой контроль запасов;

. введение высокого уровня страховых

заказов.

анализ дает возможность производить

классификацию ресурсов предприятия в зависимости от того, как они потребляются

и точности в прогнозе изменений их необходимости в течение определенного

времени.

Вместе с соотношением стоимости и количества,

которые исследуются при производстве ABC-анализа, для оценки показателей

объемов могут использоваться другие критерии. Информация о структуре

использования отдельных видов материалов также важна. При производстве

XYZ-анализа материалы распределяются в полном соответствии со структурой

потребления (таблица 3 - пример).

Таблица 3. Пример XYZ-анализа структуры

потребления.

|

Материал

|

Структура

потребления

|

|

Х

|

Потребление

имеет стабильный характер

|

|

Y

|

Потребление

имеет склонность к понижению или повышению либо подвергается сезонным

колебаниям

|

|

Z

|

Потребление

имеет нерегулярный характер

|

Сведения о материалах, которые классифицированы

согласно структуре потребления - лучшее средство для принятия решений по

каждому мероприятию в сфере закупки (таблица 4). Следует иметь ввиду, что для

Х,У,Z-материалов при их закупке будут действовать разные условия.

Таблица 4. Закупочные мероприятия.

|

Материалы

|

Условия

закупки

|

|

X

|

Происходит

одновременно с процессом изготовления

|

|

Y

|

Создание

запаса

|

|

Z

|

Индивидуальные

закупочные заказы

|

Далее классификацию можно проводить основываясь

на точности прогноза потребления (таблица 5).

Таблица 5. XYZ-анализ на соновании точности

прогноза потребления.

|

Материалы

|

Точность

прогноза

|

|

X

|

Большая

точность прогноза потребления

|

|

Y

|

Средняя

точность прогноза потребления

|

|

Z

|

Небольшая

точность прогноза потребления

|

Результаты рассмотренных ABC-анализа и

XYZ-анализа имеет смысл комбинировать. При объединении данных о соотношении

стоимости и количества ABC-анализа с данными о соотношении структуры и

количества потребления XYZ-анализа, мы получим важные инструменты управления,

контроля и планирования для всей системы обеспечения материальными ресурсами

предприятия.

Комбинация данных анализов дает возможность

получить дополнительную информацию о материалах, которые используются на

предприятии (таблица 6).

Таблица 6. Комбинация ABC- и XYZ-анализа.

|

А

|

В

|

С

|

|

Х-материал

|

Высокая

потребительная цена

|

Средняя

потребительная цена

|

Низкая

потребительная цена

|

|

Высокая

надежность прогноза потребления

|

Высокая

надежность прогноза потребления

|

Высокая

надежность прогноза потребления

|

|

Y-материал

|

Высокая

потребительная цена

|

Средняя

потребительная цена

|

Низкая

потребительная цена

|

|

Средняя

надежность прогноза потребления

|

Средняя

надежность прогноза потребления

|

Средняя

надежность прогноза потребления

|

|

Z-материал

|

Высокая

потребительная цена

|

Средняя

потребительная цена

|

Низкая

потребительная цена

|

|

Низкая

надежность прогноза потребления

|

Низкая

надежность прогноза потребления

|

Низкая

надежность прогноза потребления

|

Заключение

Исходя из представленной выше информации, можно

сделать вывод, что применение основных методов логистики делает возможным

успешное прогнозирование интенсивности и величины материальных потоков,

способствует построению гибких интегрированных систем управления и контроля за

движением товарно-материальных ценностей, а также разработке адаптивных систем

логистического обслуживания, позволяет оптимизировать величину запасов сырья и

готовой продукции на складе и решить широкий круг других задач.

Список литературы

1.

Афанасьев С.В., Ярошенко В. Н. Эффективность информационного обеспечения

управления. - М.: Экономика, 2002.

.

Гаджинский А. М. Основы логистики: Учебное пособие. - М.:ИВЦ «Маркетинг»,

1995.-124 с.

.

Звешинский С.М. Эффективность системы информационного обеспечения. Львов, 2002.

.

Логистика: Учебное пособие./ Под ред. Б.А. Аникина.-М.: ИНФРА, 1997.-327 с.

.

Матвеев Л.А. Компьютерная поддержка решений: Учебник - СПб: "Специальная

литература", 2004.-472 с.