|

кит. юаньдол. СШАРіст, %кит. юань

<#"662095.files/image002.gif">

Рис. 2.1. Ріст ВВП Китаю за

2007-2012 рр., %

(Складено автором на основі даних

Національного бюро статистики Китаю)

Світовий Банк та Центральне

Розвідувальне Управління США виділили топ-10 провідних економік світу за рівнем

ВВП у 2011 р. та 2012 р. (табл. 2.2). Серед десятки розвинених країн світу у

2011-2012 рр. за ВВП, що розраховується на основі паритету купівельної

спроможності (ПКС), Китай входить у трійку лідируючих економік. Так, якщо

порівняти ріст ВВП Китаю із деякими розвиненими країнами такими як США та

країни ЄС, то можна зазначити, що у 2011 р. за даними Світового Банку ВВП країн

ЄС <#"662095.files/image003.jpg">

Рис. 2.2. Зміна частки Китаю у

загальній структурі світового експорту, %

(Розраховано автором на основі даних

Світової організації торгівлі)

Прослідкувавши динаміку обсягів

китайського експорту та імпорту за останні роки (рис. 2.3) можна зауважити, що

2008-2009 рр. стали переломними у зв’язку із світовою фінансовою кризою, що

звичайно ж вплинула на всі країни світу, в тому числі і на китайську економіку.

Проте, багато дослідників вважають, що Китай є однією з перших країн, які

швидко реабілітувались після кризи та вже у 2010 р. у порівнянні з попереднім

2009 р. експорт Китаю зріс до 1577754 млн. дол. США на 31,3%, а імпорт

збільшився до 1396247 млн. дол. США, що на 38,8% більше попереднього року.

Рис. 2.3. Обсяг експорту та імпорту

Китаю, млн. дол. США, [79]

Починаючи з 2009 р. обсяги

китайського експорту та імпорту почали стрімко зростати, що і привело країну до

статусу однієї з лідируючих економік світу. Так, у 2012 р. китайський експорт

зріс до 2048814 млн. дол. США, тобто збільшився на 70,5% у порівнянні з 2009 р.

Щодо китайського імпорту, то він у 2012 р. сягнув 1818069 млн. дол. США, що на

80,7% більше ніж у 2009 р.

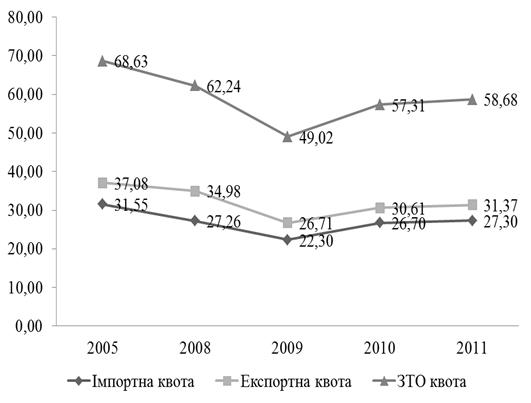

Аналізуючи дані, що відображені на

рис. 2.4, про частку експорту та імпорту Китаю у сукупному ВПП країни, тобто

експортну та імпортну квоти, від 2005 р. можна спостерігати, що найменша частка

була у 2009 р. (експорт - 26,7%, імпорт - 22,3% від ВВП). Досить значна частка

зовнішньої торгівлі спостерігалась у 2006 р. (експорт - 39,1%, імпорт - 31,4%

від ВВП), проте з 2006 р. така часка почала зменшуватись.

Якщо у 2011 р. експортна квота

Китаю, що відображає відношення обсягу експортованих товарів і послуг до ВВП,

становила 31,37%, а імпортна квота, тобто відношення обсягу імпорту до ВВП була

27,30%. Питома вага експорту та імпорту у ВВП є кількісним індикатором

відкритості економіки. Вважається нормальним, якщо експортна квота рівна 10%.

Досить висока експортна квота - показник високої насиченості національної

економіки високоякісною продукцією, конкурентоспроможності вітчизняних товарів

на світовому ринку. Тим паче, якщо це стосується готових виробів та

високотехнологічної продукції.

Рис. 2.4. Динаміка експортної,

імпортної та ЗТО квоти за 2005-2011 рр., %

(Розраховано автором на основі даних

СОТ)

У розвинених країнах експортна квота

з продукції високотехнологічних галузей сягає 25-40%. І навпаки, висока квота в

сировинних галузях частіше характеризує низьку конкурентну спроможність у

наукоємних галузях. Часто такий експорт вимушений [9].

Комплекснішим показником відкритості

національної економіки, що зображений на рис. 2.4 вважають зовнішньоторговельну

квоту. Вона виражається відношенням обсягу зовнішньоторговельного обороту до

ВВП. Так, ЗТО квота у 2011 р. становила 58,68%. З 2005 р. по 2009 р.

спостерігається зниження як експортної так і імпортної та ЗТО квоти. З 2009 р.

відбувається позитивна тенденція росту експортної, імпортної та ЗТО квот. Це

свідчить про зростаючий показник відкритості китайської економіки світовому

господарству.

Для коректнішого порівняння стану

балансу Китаю слід використовувати показник покриття експортом імпорту (індекс

стану балансу) (табл. 2.4). Зважаючи на такий показник, слід зауважити, що

протягом 2005-2011 рр. у Китаї спостерігається позитивне сальдо торгівельного

балансу, що означає, що китайський експорт в повній мірі покриває його імпорт.

Таблиця 2.4

Показник покриття експортом імпорту

та індекс “чистої торгівлі”

|

Показник

|

2005

|

2008

|

2009

|

2010

|

2011

|

|

Показник покриття експортом імпорту, %

|

117,53

|

128,30

|

119,77

|

114,67

|

114,90

|

|

Індекс “чистої торгівлі”

|

0,08

|

0,12

|

0,09

|

0,07

|

0,07

|

*Розраховано автором на основі даних

СОТ

Інший показник - індекс “чистої

торгівлі” показує по кожному з товарів (або товарній групі) рівень перевищення

експорту над імпортом (при позитивному значенні індексу) або рівень перевищення

імпорту над експортом (при від’ємному значенні індексу). Значення “-1” та “+1”

відповідно є екстремальними. Інші від’ємні значення демонструватимуть ступінь

перевищення імпорту над експортом, а інші позитивні - відповідно ступінь

перевищення експорту над імпортом [13]. В даному випадку, протягом 2005-2011

рр. в Китаї спостерігається позитивне значення цього показника, що означає

перевищення експорту країни над імпортом.

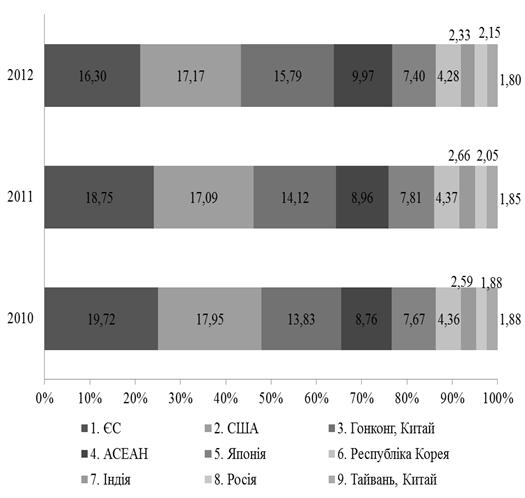

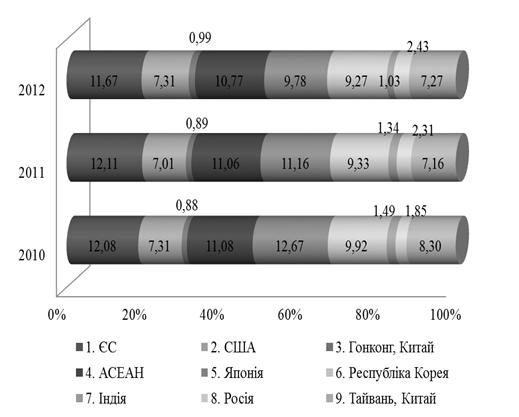

Основними торговими партнерами Китаю

як за експортом так і за імпортом, впродовж 2010-2012 рр. залишаються країни

ЄС, США та Гонконг, країни АСЕАН, Японія, Республіка Корея, Індія, Росія та

Тайвань (Додаток Б). Протягом 2010-2012 рр. частка країн ЄС та США в сукупному

експорті Китаю зменшилась. Так, якщо у 2010 р. експорт з Китаю в ЄС займав

19,72% від всього експорту країни, то у 2012 р. така частка зменшилась до

16,3%. Якщо говорити про США, то частка експорту у США з Китаю зменшилась з

17,95% у 2010 р. до 17,17% у 2012 р. (рис. 2.5).

Рис. 2.5. Питома вага країн світу в

сукупному експорті Китаю

(Розраховано автором на основі даних

Національного бюро статистики Китаю)

Натомість, як видно з рис. 2.5

питома вага експорту в Гонконг, країни АСЕАН та Росію зросли. Якщо у 2010 р.

експорт в Гонконг становив 13,83% від всього експорту з Китаю, то у 2012 р. він

зріс до 15,79%, в країни АСЕАН зросла частка експорту з 8,76% до 9,97%, а в

Росію - з 1,88% до 2,15%.

Якщо говорити про основних

імпортерів Китаю впродовж 2010-2012 рр., то, знову ж таки, домінують у цьому

списку країни ЄС, США, країни АСЕАН та Японія (рис. 2.6).

Рис. 2.6. Питома вага країн світу в

сукупному імпорті Китаю

(Розраховано автором на основі даних

Національного бюро статистики Китаю)

Зважаючи на такий розподіл імпорту в

КНР, слід зазначити, що країна значно скоротила обсяги поставок з країн ЄС (з

12,08% у 2010 р. до 11,67% у 2012 р.), з Японії (з 11,08% у 2010 р. до 10,77% у

2012 р.), а також із США Республіки Кореї та Тайваню. Натомість,

спостерігається тенденція до нарощення імпорту, хоча і несуттєво, з таких

регіонів як Гонконгу та Росії.

Велика кількість дешевої робочої

сили Китаю зробила його конкурентоспроможним на міжнародному рівні у багатьох

недорогих та трудомістких галузях. В результаті цього промислові товари

становлять значну частку торгівлі Китаю (табл. 2.5).

Таблиця 2.5

Товарна структура експорту Китаю,

2012 р.

|

млрд. дол. США

|

% від загального

|

зміна у порівнянні з 2011

|

|

Сума експорту з Китаю у світ

|

2050,1

|

100

|

7,9

|

|

Електричні машини

|

487,5

|

23,8

|

9,4

|

|

Машини

|

376

|

18,3

|

6,3

|

|

В’язаний одяг

|

87,1

|

4,4

|

8,6

|

|

меблі та постіль

|

77,9

|

3,8

|

31,2

|

|

Оптичні, фотографічні, кінематографічні,

медичні інструменти та пристрої та ін.

|

72,8

|

3,6

|

19,9

|

|

Тканий одяг

|

61,2

|

3

|

-2,9

|

|

Металургійна продукція

|

56,2

|

2,7

|

9,7

|

|

Пластикові вироби

|

55,2

|

2,7

|

21,5

|

|

Засоби наземного транспорту, крім залізничного

(в основному автозапчастини, мотоцикли,вантажівки та велосипеди)

|

55,2

|

2,7

|

11,2

|

|

Взуття

|

46,8

|

2,3

|

12,2

|

|

Інші товари

|

-

|

32,7

|

-

|

*Складено автором на основі даних

Національного бюро статистики Китаю

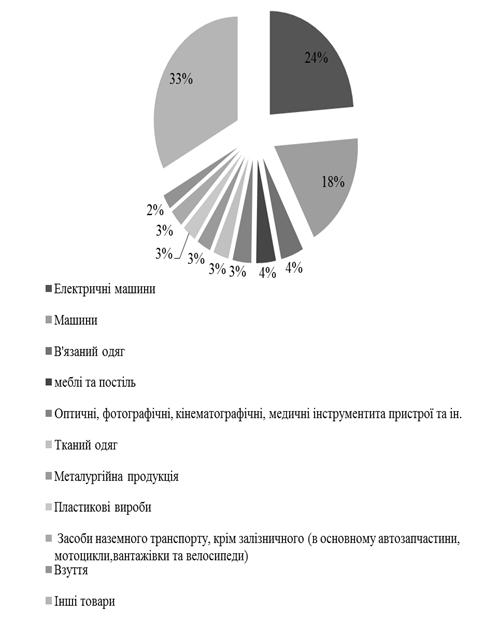

На рис. 2.7 проілюстровано топ-10

провідних товарів експорту з Китаю в 2012 р. Основні статті експорту включають

електричні машини, включаючи комп’ютери, в’язаний одяг а також меблі та

постіль.

Рис. 2.7. Структура експорту товарів

з Китаю у 2012 р.

(Складено автором на основі даних

Національного бюро статистики Китаю)

Як видно з рис. 2.7, 24% всього

експорту товарів з Китаю належить електричним машинам, 18% експорту належить

машинам, в тому числі комп’ютерам. Менша частка експорту припадає на одяг,

меблі, пластикові вироби, взуття та різні інструменти - від 2% до 4%.

До основних статей імпорту включені

електричні машини, мінеральне паливо, машини і руди (табл. 2.6). Значну частину

імпорту Китаю складають частини і компоненти, які збираються в країні в готові

продукти, такі як споживчі електронні продукти та комп’ютери, що згодом

експортуються. Часто кінцева вартість експортованої продукції є порівняно

більшою, аніж їхня первісна додана вартість.

Таблиця 2.6

Товарна структура імпорту в Китай,

2012 р.

|

млрд. дол. США

|

% від загального

|

зміна у порівнянні з 2011

|

|

Сума імпорту в Китай з країн світу

|

1817,3

|

100

|

4,4

|

|

Електричні машини

|

381,6

|

21

|

8,7

|

|

Енергетичні матеріали, нафта і т.д.

|

311,6

|

17,2

|

14

|

|

Машини

|

181,9

|

10

|

-8,8

|

|

Руди, шлаки і зола

|

133,6

|

7,5

|

-11,3

|

|

Оптичні, фотографічні, кінематографічні,

медичні інструменти та пристрої та ін.

|

106,4

|

5,9

|

7,4

|

|

Засоби наземного транспорту, окрім

залізничного (в основному автомобілі та частини)

|

70,6

|

3,9

|

8,1

|

|

Пластикові вироби

|

69,5

|

3,8

|

-1

|

|

Спеціальна класифікація

|

68,7

|

3,8

|

38,9

|

|

Органічна хімія

|

60,9

|

3,4

|

-36,1

|

|

Мідь і вироби з неї

|

54,6

|

3

|

0,6

|

|

Інші товари

|

-

|

20,5

|

-

|

*Складено автором на основі даних

Національного бюро статистики Китаю

У 2012 р. найзначнішу динаміку

продемонструвала така стаття імпорту як спеціальна класифікація, що зросла на

38,9% у порівнянні з 2011 р. Проте, значно знизився імпорт органічної хімії -

на 36,1% щодо попереднього року.

Так, до основної групи імпорту

товарів у Китай відносяться знову ж таки електричні машини - 21%, енергетичні

матеріали та нафта складають 17% всього китайського імпорту. Трохи меншу частку

в сукупному імпорті країни займають машини (10%), руди, шлаки і зола (7,5%) та

оптичні, фотографічні, кінематографічні, медичні інструменти та пристрої (5,9%)

(рис. 2.8).

Рис. 2.8. Структура імпорту товарів

з Китаю у 2012 р.

(Складено автором на основі даних Національного

бюро статистики Китаю)

За даними статистичної організації

Європейської Комісії у 2011 р. головними торговими партнерами Китаю стали 27

країн-членів ЄС із сумою обороту у 407,734 млн. євро та 8% від всієї суми

торгівельного обороту країни, а також США (6,2%), Японія (4,8%), Гонконг

(3,9%), Корея (3,4%), Австралія (1,6%), Малайзія (1,3%) та країни БРІК

(Бразилія - 1,2%, Росія - 1,1%, Індія - 1,0%). Торгівля Китаю з усіма країнами

світу у 2011 р. склала 5 121 323 млн. євро.

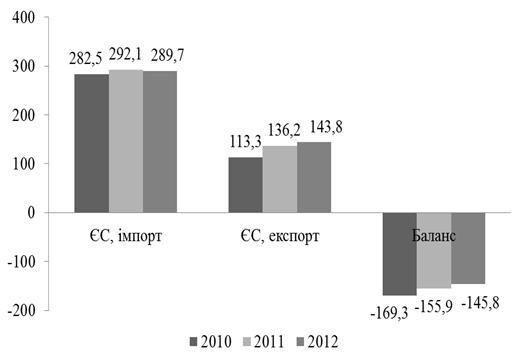

Найбільшим експортером та імпортером

Китаю залишаються країни ЄС. Так, серед усіх імпортерів Китаю 6,3% належить

країнам ЄС (рис. 2.9), 5,8% - імпорт з Японії, 4,8% - Корея та США - 3,6%.

Головним напрямком експорту Китаю знову ж таки є країни ЄС із своєю часткою

9,5% (255,951 млн. євро) від всього експорту Китаю. Частка США у експорті

становить 8,6% (233,564 млн. євро), Гонконгу - 7,1% (192,419 млн. євро) та

Японії - 3,9% (105,960 млн. євро).

економічний розвиток

китай експансія

Рис. 2.9. Торгівля товарами ЄС з

Китаєм за 2010-2012 рр., млрд. євро

(Розраховано автором на основі

джерела [80])

Протягом 2010-2012 рр. у торгівлі

товарами країн ЄС з Китаєм спостерігається перевищення імпорту над експортом,

тобто негативний торгівельний баланс. Проте, якщо порівняти торгівельний баланс

2010 р. з 2012 р. то слід відмітити, що частка експорту країн ЄС в Китай зросла

на 27%, а імпорту - лише на 2,6%. Тобто, варто говорити про позитивну тенденцію

до зменшення негативного сальдо торгівельного балансу у торгівлі країн ЄС з

Китаєм.

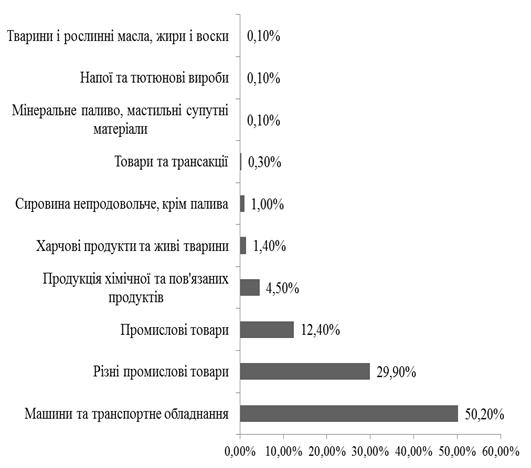

Основними товарними групами імпорту

з Китаю в країни ЄС у 2011 р. стали машини та транспортне обладнання, що склали

50,2% від всіх імпортованих товарів з КНР. Близько 30% імпортованих товарів

належать групі промислових товарів (рис. 2.10).

Рис. 2.10. Групи імпортованих

товарів країнами ЄС з Китаю за 2011 р., [49]

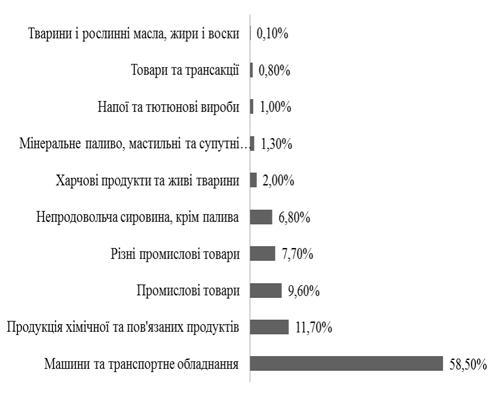

Переважаючою групою експорту товарів

з країн ЄС у Китай за 2011 р. стали також машини та транспортне обладнання, що

склали 58,5% від всього експорту ЄС у КНР (рис. 2.11). Меншу частку від

сукупного експорту займає продукція хімічної промисловості - 11,7%. Група

промислових товарів складає 9,6% всього експорту, непродовольча сировина (окрім

палива) складає 6,8% та лише 2% займає експорт харчових продуктів та живих

тварин. Мінеральне паливо, мастильні та супутні матеріали складають 1,3%

експорту з ЄС у Китай.

Рис. 2.11. Групи товарів, що

експортуються країнами ЄС до Китаю за 2011 р., [49]

Зазначаючи на міжнародні аспекти

економічного піднесення Китаю та посилення його позицій як глобального лідера,

потрібно звернути увагу на таку компоненту його розвитку, як міжнародне

інвестування. Іноземні інвестиції в Китаї є одним із основних чинників

економічного зростання, про що свідчать темпи економічного розвитку КНР, яка

сьогодні є світовим лідером зі залучення іноземного капіталу.

В 2010 р. в Китаї було зареєстровано

445244 підприємств з іноземними інвестиціями, в яких зайнято 55,2 млн.

працівників або 15,9% міської робочої сили [51]. На підприємства з іноземними

інвестиціями припадає значна частка промислового виробництва в Китаї. Цей

рівень зріс з 2,3% в 1990 р. до рівня в 35,9% в 2003 р., але впав на 27,1% до

2010 р. Крім того, підприємства з іноземними інвестиціями є відповідальними за

значний рівень зовнішньої торгівлі Китаю. У 2011 р. підприємства з іноземними

інвестиціями в Китаї забезпечили 52,4% китайського експорту і 49,6% імпорту,

хоча цей рівень був нижчим у порівнянні з його піком у 2006 р., коли частка

підприємств з іноземними інвестиціями в китайському експорті та імпорті склала

58,2% і 59,7%, відповідно. У експорті підприємств з іноземними інвестиціями з

Китаю домінують високі технології. З 2002 р. по 2010 р. частка

високотехнологічного експорту Китаю з таких підприємств зросла з 79% до 82%.

Протягом того ж періоду частка високотехнологічного експорту Китаю із

стовідсоткових іноземних фірм (що виключає іноземні спільні підприємства з

китайськими фірмами) виросла з 55% до 67%.

За даними китайського уряду,

щорічний приплив прямих іноземних інвестицій в Китаї виріс з 2 млрд. дол. США у

1985 р. до 108 млрд. дол. США у 2008 р. У зв’язку з наслідками глобальної

економічної кризи, приплив прямих іноземних інвестицій в Китай скоротився на

12,2% до 90 млрд. дол. США в 2009 р. Потім вони зросли до 106 млрд. дол. США в

2010 р. і 116 млрд. дол. США в 2011 р. Проте, приплив прямих іноземних

інвестицій в Китай скоротився до 112 млрд. дол. США в 2012 р., в основному

через повільне зростання світової економіки.

Гонконг був домінуючим джерелом

потоків прямих іноземних інвестицій до Китаю в 2012 р. (63,8% від загального числа),

далі йдуть Японія, Сінгапур, Тайвань і Сполучені Штати Америки (табл. 2.7).

Конференція Організації Об’єднаних Націй з торгівлі та розвитку говорить про

те, що в 2011 р. Китай став другою країною у світі за величиною потоків прямих

іноземних інвестицій (після США) та є найбільшим у світі одержувачем глобальних

прямих іноземних інвестицій в першому півріччі 2012 р. 59100 млн. дол. США

(порівняно з 57400 млн. у США).

Таблиця 2.7

Основні джерела прямих іноземних

інвестицій (ПІІ) в Китаї: 1979-2012 рр.

(млн. дол. США)

|

Країна

|

Кумулятивна оцінка використаних ПІІ: 1979-2012

|

Використані ПІІ в 2012 році

|

|

Сума

|

% від всього

|

Сума

|

% від всього

|

|

Всього

|

1 335,7

|

100

|

111,7

|

100

|

|

Гонконг

|

604,5

|

45,3

|

71,3

|

63,8

|

|

Британські Віргінські острови

|

111,8

|

9,1

|

-

|

-

|

|

Японія

|

87,3

|

6,5

|

7,4

|

6,6

|

|

США

|

71,2

|

5,3

|

3,1

|

2,8

|

|

Тайвань

|

64,9

|

4,9

|

6,1

|

5,5

|

|

Сінгапур

|

59,9

|

4,5

|

6,5

|

5,8

|

|

Південна Корея

|

53

|

4

|

3,1

|

2,8

|

|

Інші країни

|

-

|

20,4

|

-

|

12,7

|

*Складено автором на основі джерела

[68]

Сукупний рівень прямих іноземних

інвестицій в Китаї в кінці 2012 р. оцінюється в 1,3 трлн. дол. США, що робить

його одним з найбільших місць у світі за прямими іноземними інвестиціями.

Найбільшими джерелами корисних ПІІ в Китай за 1979-2012 були: Гонконг (45,4%),

Британські Віргінські острови (9,1%), Японія (6,5%), Сполучені Штати Америки

(5,3%) і Тайвань (4,9%).

За китайськими даними, щорічний

приплив прямих іноземних інвестицій із США в Китай досягла максимуму в 5,4

млрд. дол. США в 2002 р. (10,2% від загального обсягу ПІІ в Китаї). У 2012 р.

вони склали 3,1 млрд. дол. США, або 2,8% від загального обсягу ПІІ в Китаї.

Одним із важливих чинників оцінки

впливу Китаю на світову економіку слід виокремити те, що країна володіє значною

кількістю рідкоземельних металів. На частку Китаю припадає 97% видобутку цих

металів. Скорочення поставок цієї сировини серйозно вдарить по виробниках Hi-Fi

продукції. Рідкоземельні метали є важливою складовою оборонної промисловості і

технологічного сектора.

Жорсткість експорту цієї сировини

змушує виробників переміщати свої заводи на територію Китаю. У Китаї вже

вводилися обмеження на експорт рідкоземельних металів шляхом підвищення квот і

податків, за що США, ЄС і Японія у 2010 р. були змушені подати скаргу до СОТ

[30].

Китайська квота на експорт

рідкоземельних металів різко скоротилася між 2006 і 2011 рр. У 2006 р. квота

дорівнювала 61,56 тис. тонн, але до 2011 р. квота скоротилася до 30,25 тис.

тонн. Інші доповіді свідчать про те, що квота на 2012 р. зросла до 31,44 тис.

тонн [29].

За оцінками експертів, до 2015 р.

попит на рідкоземельні метали зросте на третину - до 200 тис. тонн на рік, що

становить більше 20 млрд. дол. в ціновому вираженні. Відзначається, що майже

весь прибуток з цієї ситуації отримає Китай, який проводить політику “розумного

егоїзму”.

При цьому всередині країни вартість

рідкоземельних металів у середньому в два рази нижче, ніж в Японії і США. Цим

ціновим перекосом Пекін прагне залучити світову галузь електроніки розміщувати

своє виробництво в Китаї. В результаті, відзначають аналітики, виробники

гаджетів запускають конвеєри в КНР, і сьогодні Китай споживає 70%

рідкоземельних металів, що видобуваються в країні [25].

Станом на 2011 р. Китай є найбільшою

країною-позичальником серед країн, що розвиваються (табл. 2.8.). Так, у 2011 р.

зовнішній борг Китаю становив 685,4 млн. дол. США, що становить 14% від

загального боргу всіх країн, що розвиваються. Другим найбільшим позичальником в

цьому списку виявилась Російська Федерація із часткою 11% від сукупної

заборгованості. Загалом, співвідношення зовнішнього боргу Китаю до ВВП складає

8,96%. Зовнішній борг Китаю за станом на кінець 2012 року збільшився на 6%, або

42000,0 млн. дол. США, і склав 736990 млн. дол. США.

У вказану цифру не входить зовнішня

заборгованість спеціальних адміністративних центрів Китаю Гонконгу і Макао, а

також Тайваню. Основними утримувачами боргу є іноземні кредитори.

Що

стосується структури боргу по валютах, то 77,83% суми боргу доводиться на

доларові запозичення, 6,58% - запозичення в євро, 7,37% - запозичення в

національній валюті [28].

До основних країн-боржників 2011 р.

також відносяться: Бразилія, Туреччина, Індія, Мехіко, Індонезія, Румунія та

Казахстан. Україна в цьому рейтингу посіла восьме місце із боргом на суму 134,5

млн. дол. США у 2011 р. Частка українського боргу в загальній сумі боргу країн,

що розвиваються становить 2,8%.

Таблиця 2.8

Топ-10 позичальників серед

країн, що розвиваються, 2011 р.,

чистий приплив

|

(млн. дол. США)

|

|

Зовнішній

борг,

2011 р

|

Чистий

приплив 2010 р.

|

Чистий

приплив 2011 р.

|

%

зміни чистого припливу

|

%

від загального чистого потоку

|

|

Країна

|

Кількість

|

%

від загального числа

|

Кількість

|

Кількість

|

|

|

|

Китай

|

685400

|

14,1

|

115200

|

127100

|

10,3

|

27,4

|

|

Російська

Федерація

|

543000

|

11,1

|

31100

|

32800

|

5,50

|

7,1

|

|

Бразилія

|

404300

|

8,3

|

70800

|

51900

|

-26,7

|

11,2

|

|

Туреччина

|

307000

|

6,3

|

21900

|

7100

|

-67,3

|

1,5

|

|

Індія

|

334300

|

6,9

|

34100

|

44000

|

28,9

|

9,5

|

|

Мехіко

|

287000

|

5,9

|

43900

|

43200

|

-1,5

|

9,3

|

|

Індонезія

|

213500

|

4,4

|

15800

|

18400

|

16,4

|

4

|

|

Україна

|

134500

|

2,8

|

16700

|

18500

|

10,2

|

4

|

|

Румунія

|

129800

|

2,7

|

4300

|

5500

|

28,1

|

1,2

|

|

Казахстан

|

124400

|

2,6

|

7200

|

5200

|

-26,8

|

1,1

|

|

Всьго

10 найбільших позичальників

|

3163400

|

64,9

|

360900

|

353700

|

-2

|

76,2

|

|

Інші

країни, що розвиваються

|

1712700

|

35,1

|

128700

|

110200

|

-14,4

|

23,8

|

|

Всі

країни, що розвиваються

|

4876000

|

100

|

489600

|

463800

|

-5,3

|

100

|

*Складено автором на основі джерела

[68]

Говорячи про абсолютну оцінку впливу

Китаю на світові ринки, то можна припустити, що важливу роль при цьому відіграє

географічний фактор. Так, гіпотетично, такий вплив буде значно більшим на

країни-сусіди Китаю, аніж на інші країни світу. Причому чим дальше країни

знаходяться - тим менший вплив.

Якщо припустити, що імпорт з Китаю

та експорт в Китай кожної з перелічених країн становить по 100%, то відповідно,

100% рівні 5 балам. Якщо перевести частку присутності Китаю на ринку кожної з

країн в оцінку, то можна побачити на скільки значним є вплив Китаю на

національні ринки та на скільки ці країни є залежними від нього (табл. 2.9).

Таблиця 2.9

Місце Китаю та оцінка його впливу на

економіку країн

(бали від 1-5)

|

Місце Китаю в сукупному імпорті країни

|

Країна

|

Оцінка імпорту з Китаю

|

Місце Китаю в сукупному експорті країни

|

Країна

|

Оцінка експорту країни в Китай

|

|

Країни-сусіди

|

|

Монголія

|

1,105

|

|

Монголія

|

1,92

|

|

2

|

Росія

|

0,35

|

2

|

Росія

|

0,16

|

|

1

|

Індія

|

0,3

|

4

|

Індія

|

0,16

|

|

2

|

Казахстан

|

0,695

|

2

|

Казахстан

|

0,58

|

|

1

|

Киргизстан

|

2,01

|

4

|

Киргизстан

|

0,14

|

|

1

|

Таджикистан

|

2,295

|

5

|

Таджикистан

|

0,35

|

|

9

|

Афганістан

|

0,12

|

11

|

Афганістан

|

0,04

|

|

Непал

|

1,275

|

|

Непал

|

0,08

|

|

1

|

М’янма

|

1,18

|

2

|

М’янма

|

0,44

|

|

1

|

В’єтнам

|

0,615

|

3

|

В’єтнам

|

0,3

|

|

2

|

Лаос

|

0,565

|

2

|

Лаос

|

1,18

|

|

Інші країни

|

|

3

|

Україна

|

0,19

|

5

|

Україна

|

0,08

|

|

1

|

США

|

0,465

|

4

|

США

|

0,18

|

*Розраховано автором на основі даних

щорічної публікації Євростату

Серед перелічених в табл. 2.9 країн,

найвищу залежність від імпорту з Китаю демонструє Таджикистан з оцінкою у 2,295

бали. На другому місці знаходиться Киргизстан (2,01 бал), третє місце в

переліку належить Непалу - 1,275 бала, четверте - М’янма (1,18) та п’яте -

Монголія (1,105). Найменша оцінка залежності від китайського імпорту належить

Афганістану - лише 0,12 бала. Щодо інших країн в переліку, то їхня залежність

коливається в межах від 0,3 бала (Індія) до 0,695 (Казахстан).

Якщо говорити про Україну, то оцінка

залежності країни від імпорту з КНР не є, порівняно, суттєвою - лише 0,19 бали.

Проте, КНР поки що залишається третьою країною за величиною імпорту в Україну.

Зважаючи на зовнішню політику України щодо Китаю, слід очікувати зростання

співпраці та збільшення зовнішньої торгівлі між країнами, що призведе до

збільшення присутності китайських товарів на українському ринку і, як наслідок,

призведе до більшої залежності України від Китаю.

Рис. 2.12. Частка експорту та

імпорту Китаю в загальному обсязі країн-сусідів КНР, 2011 р.

(Розраховано автором на основі даних

щорічної публікації Євростату)

Як видно з рис. 2.12, майже всі

країни-сусіди Китаю залежні від його імпорту. Винятком залишається Монголія

(тут експорт в Китай перевищує імпорт на 16,3%) та Лаос (експорт перевищує

імпорт на 12,3%). Щодо інших країн, то китайський імпорт в значній мірі

перевищує експорт. Так, наприклад, імпорт з Китаю в Таджикистан у 6,5 разів перевищує

його експорт.

Таким чином, варто говорити про те,

що протягом останніх років Китай збільшує та зміцнює свою позицію у світовому

господарстві. Ставши у 2012 р. найбільшим експортером світу, в наступні роки

спостерігається тенденція до нарощення китайського експорту. Китай також є

однією із перших країн за рівнем розвитку ВВП, проте показник ВВП на душу

населення залишається на низькому рівні. Китай є найсприятливішою країною світу

за припливом прямих іноземних інвестицій, що звичайно ж позитивно впливає на

розвиток китайської економіки та, водночас, робить її залежною від зовнішніх

джерел залучення інвестицій.

.2 Феномен

конкурентоспроможності китайської економіки в умовах доступності ведення

бізнесу

Посилення ролі Китаю на світовій

економічній та політичній арені є наслідком комплексу внутрішніх і зовнішніх

процесів, що відбуваються як безпосередньо в Китаї, так і в світовому

економічному просторі. Динамічне і інтенсивне зростання китайської економіки,

на тлі періодичного уповільнення і зниження темпів економічного розвитку

провідних світових економік, зумовлює геополітичні та геоекономічні зміни, які

відбуваються у світовому співтоваристві протягом останнього десятиліття [24].

Сьогодні Китай є найбільшою

промисловою економікою в світі і вважається однією з найбільш

конкурентоспроможних країн у світі. Використовуючи спочатку ряд своїх переваг,

таких як дешеву робочу силу і сировину, Китай швидко рухався через ряд інших

конкурентних чинників - в тому числі інфраструктура, сприятлива політика,

велика споживча база і розвинена мережа постачальників. За останні 10-15 років

виробничі можливості Китаю розвинулись від дешевих товарів до більш передових

продуктів [48].

Китай обігнав Японію та став другою

за величиною торговою державою в світі і в даний час є другим за величиною

виробником в світі після США. Такі чинники забезпечили міжнародний статус Китаю

як фабрики світу. Тим не менш, переваги Китаю в низькій вартості робочої сили

ослабли у порівнянні з 10 роками тому, і, як наслідок, велика кількість

виробників переміщуються в Південно-Східну Азію.

Конкурентні переваги Китаю у низькій

вартості робочої сили ослабли також і в порівнянні з сусідніми країнами. За

даними Economist Intelligence Unit (EIU), вартість праці в Китаї збільшилася

майже в 4 рази за 10 років. Витрати на оплату праці на годину збільшилася з 0,6

дол. США у 2000 р. до 2,9 дол. США у 2011, що перевищує у 1,5 рази витрати на

робочу силу за годину у Таїланді, у 2,5 рази більше Філіппін, і в 3,5 рази такі

витрати перевищують показники Індонезії. Крім того, збільшення ціни на землю в

Китаї призвело до зростання витрат на ресурси та виробництво.

Світова індустрія виробництва в

даний час стикається з двома тенденціями: або повернення виробництва назад в їх

власні країни, або перехід на більш низькі витрати на виробництво на Асоціацію

держав Південно-Східної Азії (АСЕАН). В якості прикладу можна взяти компанію

“Nike”. У 2000 р. компанія продала 40% взуття в усьому світі, які були зроблені

в Китаї, а лише 13% було зроблено у В’єтнамі. Тим не менш, в 2009 р. Китай і

В’єтнам виготовили однаковий відсоток взуття - по 36%. Вже в 2010 р., В’єтнам

обігнав Китай в якості найбільшого в світі виробника для “Nike” [52].

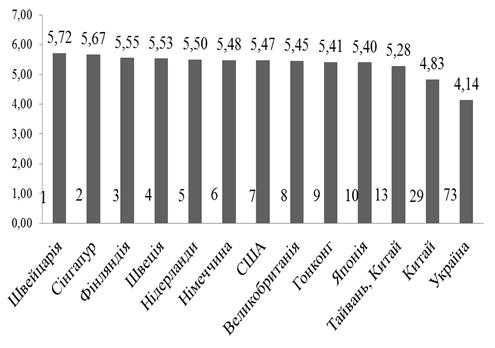

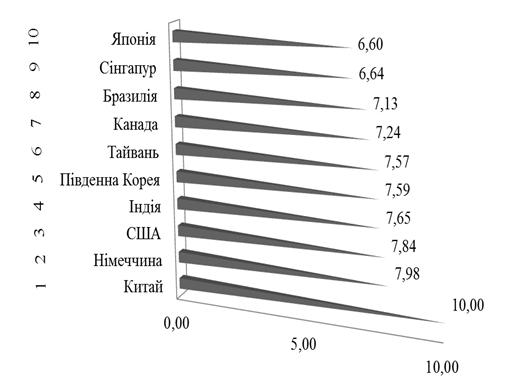

У щорічному рейтингу глобальної

конкурентоспроможності, складеному на основі даних зі 144 країн, верхні рядки

зайняли Швейцарія, Сінгапур і Фінляндія, у той час як на останньому місці

опинилася держава Бурунді. Більшість місць у десятці найбільш

конкурентоспроможних держав займають західні країни. Азія представлена в

десятці Сінгапуром, Гонконгом і Японією.

Укладачі доповіді вважають, що

Азійсько-Тихоокеанський регіон розвивається найбільш динамічно. Особливо хороші

показники у Сінгапуру, Гонконгу, Японії, Тайваню, Китаю і Південної Кореї. Хоча

Китай опустився в рейтингу на три сходинки (рис. 2.13) - до 29 місця, в

доповіді наголошується, що він все ще обганяє інші країни БРІК - Бразилію,

Росію та Індію. З цих чотирьох країн тільки Бразилії вдалося підвищити свої

позиції в рейтингу [31].

Рис. 2.13. Рейтинг країн за індексом

глобальної конкурентоспроможності, 2012 р., [66]

Якщо говорити про Україну в рейтингу

країн за індексом глобальної конкурентоспроможності, то слід сказати, що у 2012

р. країна посіла 73 місце зі 144 країн з індексом - 4,14 з 7. Попередні місця в

рейтингу належать Шрі Ланці (68-е місце - 4,19), Колумбії (69-е - 4,18),

Марокко (70-е - 4,15), Словаччині (71-е - 4,14), Чорногорія (72-е - 4,14).

Росія в цьому рейтингу посіла 67 сходинку з індексом - 4,2.

Як вважають укладачі доповіді, Китай

втратив свою частку у глобальній конкурентоспроможності у 2012 р. Після п’яти

років стійкого прогресу, Китай зараз повертається до свого рівня у 2009 р.

Країна продовжує лідирувати серед інших країн БРІКС із великим відривом, друге

місце серед економік БРІКС належить Бразилії (48-е місце в рейтингу). Хоча

зниження рейтингу Китаю є незначним - його загальний бал майже не змінюється -

але він впливає на всі рейтингові показники індексу глобальної

конкурентоспроможності, окрім обсягу ринку (рис. 2.14).

Найкращий стан своєї

конкурентоспроможності показав такий субіндекс як розмір ринку з індексом 6,82

з 7. Високий показник конкурентоспроможності - 6,22 - належить

макроекономічному середовищу Китаю. На досить високому рівні знаходиться і стан

здоров’я в країні та середня освіта - 6,11.

Рис. 2.13. Карта

конкурентоспроможності Китаю на основі субіндексів, 2012 р., [66]

Погіршення більш виражені у тих

областях, які набувають вирішального значення для конкурентоспроможності Китаю:

розвиток фінансового ринку (54-е, рейтинг країни знизився на 6 позицій, індекс

- 4,31 з 7), технологічна готовність Китаю посіла 88-е, що знизилось на 11

місць з індексом 3,5 та ринкової ефективності - 4,31 (59-е, що впало на 14

місць в рейтингу). Останній показник викликає особливу заклопотаність своєю

недостатньою внутрішньою і зовнішньою конкуренцією, тому що існують різні

бар’єри для виходу до ринкової ефективності, що стає більш важливим, ніж у

попередні роки.

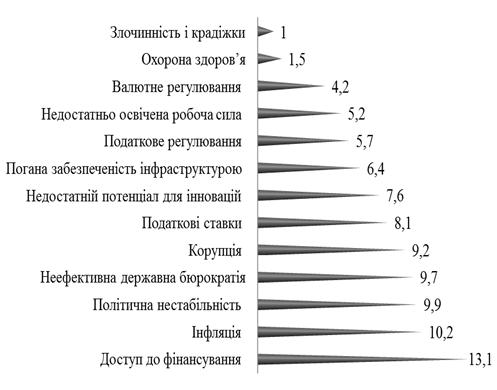

Найбільш проблемними факторами

ведення бізнесу в Китаї за 2012 р. виявились: доступ до фінансування (13,1%),

інфляція (10,2%), політична нестабільність (9,9%), неефективна державна

бюрократія (9,7%), корупція (9,2%) та інші чинники (рис. 2.15). Найменше

спостерігається в Китаї злочинностей та крадіжок, лише 1%. Ще однією проблемою

в країні залишається охорона здоров’я (1,5%), а також недостатньо освічена

робоча сила (5,2%).

Рис. 2.15. Проблематичні фактори

ведення бізнесу в Китаї за 2012 р., % [66]

Макроекономічна ситуація Китаю

залишається дуже сприятливою - одинадцяте місце в рейтингу, незважаючи на

тривалий період високої інфляції. В Китаї помірний дефіцит бюджету, а також

країна може похвалитися низьким, хоча і зростаючим відношенням державного боргу

до ВВП - 26%; його загальний рівень заощаджень залишається вище 50% від ВВП.

Рейтинг боргу країни значно кращий, ніж у інших країнах БРІКС та й багатьох

розвинених економіках. Крім того, Китай отримав відносно високі оцінки в галузі

охорони здоров’я та початкової освіти (35-е місце в рейтингу).

Показники конкурентоспроможності

Китаю помітно ослабли після заходів щодо забезпечення екологічної стійкості.

Хоча деякі політичні дії стосовно поліпшення стану навколишнього середовища

(таких, як заліснення) були прийняті, проте країна продовжує страждати від

високого рівня викидів (високі рівні викидів CO2 і твердих частинок) і

сільськогосподарського сектора ставить великий тиск на навколишнє середовище

(інтенсивність використання води в Китаї є дуже високою). Соціальна стійкість лише

частково відображає стан Китаю, так як країна не повідомляє дані, пов’язані з

безробіттям серед молоді. Проте, за наявними даними можна спостерігати

негативну картину, яка включає зростання нерівності та загального доступу до

основних послуг, таких як санітарні умови, які ще залишаються низькими [66].

За даними публікації Deloitte Touche

Tohmatsu Limited’s (DTTL) Global Manufacturing Industry та Ради з

конкурентоспроможності США у 2013 р. як найбільш конкурентоспроможний виробник

в світі за індексом глобальної конкурентоспроможності виробництва знову зайняв

Китай (рис. 2.16). Німеччина і США завершують трійку конкурентоспроможних

країн-виробників, але, за даними опитування, обидві країни втрачатимуть свої

позиції вже через п’ять років.

П’ять із розвинених країн були

ранжовані у 2012 р. за індексом глобальної конкурентоспроможності виробництва в

топ-10: друге місце посіла Німеччина, США - третє, Південна Корея - п’яте,

Канада - сьоме і Японії - десяте, в той час як інші п’ять країн, що

розвиваються також входять до топ-10 за найбільшою конкурентоспроможністю

виробництва - це Китай, який зайняв першу сходинку в рейтингу, Індія - четверте

місце, Тайвань - шосте, Бразилія - восьме і Сінгапур - дев’яте.

Рис. 2.16. Рейтинг країн за індексом

глобальної конкурентоспроможності виробництва, 2012 р., [58]

Зважаючи на такий розподіл, слід

говорити про те, що країни, які розвиваються, особливо країни Азії, поступово

виходять на лідируючі позиції в світі за розвитком та конкурентоспроможністю

свого виробництва.

У доповіді Deloitte наголошується,

що доступ до талановитих працівників є головним показником

конкурентоспроможності країни, що також включає і торгівлю країни, фінансову та

податкову системи, а потім витрати на оплату праці і матеріали. Підвищення і

зростання ефективної бази талановитих робітників залишається основою

конкурентоспроможності серед традиційних лідерів виробництва.

Згідно досліджень укладачів доповіді

Deloitte Touche Tohmatsu Limited’s, табл. 2.10 наочно демонструє конкурентні

переваги Німеччини, США та Японії, які тримають свої позиції за рахунок

інновацій, орієнтованих на талант, а також по відношенню до більшості інших

чинників, за винятком витрат на оплату праці та матеріали. Не дивно, що

дослідження показало, що країни які розвиваються отримують перевагу у зв’язку з

низькою вартістю робочої сили і матеріалів, однак, в порівнянні з розвиненими

націями, вони у великій мірі відстають по відношенню до їх систем охорони

здоров’я та їх нормативно-правового середовища.

Таблиця 2.10

Оцінка рівня ключових факторів

конкурентоспроможності країн, 2012

р.

|

Чинники конкурентоспроможності

|

Країна

|

|

Німеччина

|

США

|

Японія

|

Китай

|

Бразилія

|

Індія

|

|

Інновації, орієнтовані на талант

|

9,47

|

8,94

|

8,14

|

5,89

|

4,28

|

5,82

|

|

Торговельно-економічна, фінансова і податкова

система

|

7,12

|

6,83

|

6,19

|

5,87

|

4,84

|

4,01

|

|

Вартість робочої сили і матеріалів

|

3,29

|

3,97

|

2,59

|

10

|

6,7

|

9,41

|

|

Мережі постачальників

|

8,96

|

8,64

|

8,03

|

8,25

|

4,95

|

4,82

|

|

Нормативно-правова система

|

9,06

|

8,46

|

7,93

|

3,09

|

3,8

|

2,75

|

|

Фізична інфраструктура

|

9,82

|

9,15

|

9,07

|

6,47

|

4,23

|

1,78

|

|

Вартість енергії і політика

|

6,03

|

4,21

|

7,16

|

5,88

|

5,31

|

|

Привабливість місцевого ринку

|

7,26

|

7,6

|

5,72

|

8,16

|

6,28

|

5,9

|

|

Система охорони здоров’я

|

9,28

|

7,07

|

8,56

|

2,18

|

3,33

|

1

|

|

Державні інвестиції у виробництво та інновації

|

7,57

|

6,34

|

6,8

|

8,42

|

4,93

|

5,09

|

*Джерело: Deloitte Touche Tohmatsu

Limited’s

Як видно з табл. 2.10, Китай має

абсолютну конкурентну перевагу у вартості робочої сили та матеріалів з

максимальною оцінкою - 10 балів, в той час як бали розвинених країн коливаються

від 2,59 (Японія) до 3,97 (США). Конкурентоспроможність по відношенню до

місцевої вартості робочої сили та наявності ресурсів в Китаї становить 90%, в

той час як у розвинених країнах: у США - 39%, в Німеччині - 32% та Японії -

29%. В інших двох країнах БРІК - Індії та Бразилії таке відношення рівне 87% та

70% відповідно.

Перетворення, які проводить Китай

через чинники конкурентоспроможності, чітко відокремлюють країну від Індії та

Бразилії. Крім того, дослідники припускають, що Китай стає все більш і більш розвиненою

країною, ніж його конкуренти. Так, Китай, Індія і Бразилія продовжують

зміцнювати свої передові досягнення, знання та можливості виробництва та

намагаються підвищити свої конкурентоспроможні позиції протягом наступних п’яти

років [58].

В рамках всесвітньо відомої

церемонії нагородження переможців “Глобальна конкурентоспроможність брендів

2012 - топ-10 Китаю”, яка пройшла в США 7 грудня 2012 р., як елітних

представників стійкості і конкурентоспроможності на світовому ринку з Китаю

було обрано десять компаній, включаючи Haier, Huawei, Lenovo, TCL, Tencent,

Промисловий і комерційний банк Китаю (ICBC), Китайський будівельний банк (CCB),

China Life, China Petroleum Group (Sinopec), а також China Mobile отримав

трофей від організатора International Data Group (IDG). TCL, BOE і відповідно

Sinopec виграли спеціальні нагороди як найбільш екологічно конкурентоспроможні

бренди, із найбільш стійкою конкурентоспроможністю та як соціально

відповідальний бренд.

В глобальному контексті економічної

турбулентності, переможці “Глобальна конкурентоспроможність брендів 2012 -

топ-10 Китаю” успішно провели перетворення, адаптуючись до змін в економіці та

виробничому середовищі у своїй галузі, заклавши міцний фундамент для

майбутнього розвитку та отримання нових рушійних сил для свого бренду. Гідні

звання, вони, в значній мірі, представляють собою спроможність брендингу

китайських підприємств [56].

Табл. 2.11 вказує на конкурентні

переваги та недоліки впливу державної політики на конкурентоспроможність Китаю,

країн Європи, а також США. У відсотках відображено відповідно конкурентні

переваги чи недоліки кожної з груп країн у тій чи іншій державній політиці.

Таблиця 2.11

Вплив державної політики на

конкурентоспроможність країн

|

Конкурентні недоліки

|

Конкурентні переваги

|

|

Китай

|

|

Антимонопольна політика, закони і правила

|

38% 38%

|

Політика в галузі науки, технологій та

інновацій

|

|

84%

|

|

Інвестиційна політика

|

41% 41%

|

Розвиток інфраструктури

|

|

77%

|

|

Імміграційна політика

|

44%

|

Безпека та гігієни праці

|

|

73%

|

|

Корпоративна податкова політика

|

50%

|

Стійкість політики

|

|

71%

|

|

Європа

|

|

Фінансові інтервенції уряду/володіння

компаніями

|

28%

|

Закони про захист інтелектуальної власності

|

|

90%

|

|

Імміграційна політика

|

30%

|

-

|

-

|

|

Політика у сфері праці

|

48%

|

-

|

-

|

|

Сполучені Штати Америки

|

|

Екологічна політика

|

57%

|

Закони про захист інтелектуальної власності

|

|

79%

|

|

Енергетична політика

|

65%

|

Політика передачі технологій, впровадження та

інтеграції

|

|

77%

|

|

Корпоративна податкова політика

|

68%

|

-

|

-

|

|

Політика охорони здоров’я

|

73%

|

-

|

-

|

- якщо значення

рівне >= 80 - якщо значення

рівне >= 80

- якщо < 80 і

>= 60 - якщо < 80 і

>= 60

- якщо < 60 і

>= 40 - якщо < 60 і

>= 40

- якщо < 40 і

>= 20 - якщо < 40 і

>= 20

- якщо < 20 - якщо < 20

*Складено автором на основі даних

Deloitte Touche Tohmatsu Limited and U.S. Council on Competitiveness, 2013

Global Manufacturing Competitiveness Index

Зважаючи на дані табл. 2.11. варто

говорити про те, що Китай має досить високі конкурентні переваги у політиці в

галузі науки, технологій та інновацій, у розвитку інфраструктури, у безпеці та

гігієні праці, а також у стійкості політики. Проте, на фоні конкурентних

переваг слід відмітити і ряд недоліків таких, як: недосконала антимонопольна

політика, закони і правила, інвестиційна політика, імміграційна та податкова

політика.

Так, як Китай намагається залучити

все більше закордонних інвесторів та виробників у свою країну, то постає таке

важливе питання: чи вигідними є інвестиції саме в Китай. Для відповіді на це

запитання варто проаналізувати рейтинг країн світу за певними критеріями, які

визначають ступінь легкості та доступності ведення бізнесу в різних країнах

(табл. 2.12).

Таблиця 2.12

Рейтинг обраних країн за певними

показниками, 2012 р.

|

Рейтинг легкості ведення бізнесу

|

Реєстрація підприємств

|

Кредитува-ння

|

Захист інвестор-рів

|

Оподат-кування

|

Міжнарод-на торгівля

|

|

Сінгапур

|

1

|

4

|

12

|

2

|

5

|

1

|

|

Гонконг, Китай

|

2

|

6

|

4

|

3

|

4

|

2

|

|

Нова Зеландія

|

3

|

1

|

4

|

1

|

21

|

25

|

|

Сполучені Штати Америки

|

4

|

13

|

4

|

6

|

69

|

22

|

|

Данія

|

5

|

33

|

23

|

32

|

13

|

4

|

|

Норвегія

|

6

|

43

|

70

|

25

|

19

|

21

|

|

Сполучене Королівство Великобри-танії та

Північної Ірландії

|

7

|

19

|

1

|

10

|

16

|

14

|

|

Республіка Корея

|

8

|

24

|

12

|

49

|

30

|

3

|

|

Грузія

|

9

|

7

|

4

|

19

|

33

|

38

|

|

Австралія

|

10

|

2

|

4

|

70

|

48

|

44

|

|

Тайвань, Китай

|

16

|

16

|

70

|

32

|

54

|

23

|

|

Китай

|

91

|

151

|

70

|

100

|

122

|

68

|

|

Україна

|

137

|

50

|

23

|

117

|

165

|

145

|

* Складено автором на основі джерела

[42]

У спільній публікації Світового

Банку та Міжнародної фінансової корпорації ведеться рейтинг та оцінка 185 країн

за нормами регулювання підприємницької діяльності, що можуть мати як позитивний

так і негативний вплив на ведення бізнесу в кожній країні.

Рейтинг економік ранжують за

сприянням ведення бізнесу з 1 до 185 місця, перше місце - найбільш високе.

Висока позиція в індексі легкості ведення бізнесу означає, що регуляторний

клімат сприяє веденню бізнесу. Індекс є середнім показником країни по 10

індикаторах, кожен індикатор має рівну вагу.

Згідно табл. 2.12, найдоступнішою

країною для ведення бізнесу є Сінгапур, яка займає першу сходинку в рейтингу

легкості ведення бізнесу. Хоча Китай займає 91 місце в рейтингу, проте Гонконг

(особливий адміністративний район Китайської Народної Республіки) посідає в

цьому рейтингу 2-ге місце. За реєстрацією підприємств Гонконг займає 6-те

місце, за кредитуванням - 4-те, за ступенем захисту інвесторів - 3-тє, за

рівнем оподаткування - 4-те та за міжнародною торгівлею - 2-ге місце в

рейтингу. Якщо говорити про Китай, то слід відмітити, що в країні існує значний

рівень оподаткування (122-ге місце в рейтингу), а також, порівняно важко

здійснити реєстрацію підприємств (151-те місце).

Підсумовуючи вище сказане, слід

зауважити, що однією з гострих проблем сучасної конкурентоспроможності Китаю на

світовому ринку можна розглядати те, що заробітна плата китайців постійно

зростає, причому китайський уряд планує збільшити до 2015 р. витрати на

заробітну плату більш ніж на 80%. Це призведе до зниження

конкурентоспроможності Китаю в трудомістких галузях. У зв’язку з такою

тенденцією та перспективою іноземним інвесторам стає вигідніше вкладати свої

кошти в ті країни, де витрати на виробництво є відносно меншими.

2.3 Аналіз

основних напрямів та аспектів здійснення зовнішньоекономічної діяльності між

Китаєм та Україною

Східна Азія є ядром

Азіатсько-Тихоокеанського регіону (АТР) - одного з центрів світового і

політичного та економічного розвитку. В АТР відбуваються інтеграційні процеси,

розвиваються новітні технології, регіону належить 56% світового ВНП, 51%

промислового виробництва, 46% зарубіжних інвестицій [20, ст. 20]. За останні 10

років лідерство в регіоні закріпилось за Китаєм, і збільшується з кожним роком.

Зростання китайської економіки обумовило збільшення попиту на товари і послуги

з боку КНР. Частка Китаю у світовому товарному імпорті та експорті в останні

роки систематично збільшувалась, в той же час як частка США, Німеччини, Канади

та групи провідних країн світу зменшувалась [37, ст. 64].

Азія - один із найважливіших для

України регіонів із точки зору перспектив розвитку бізнесу, а Китай -

центральний партнер Києва в ньому. У зв’язку із зростанням ролі Китаю на

міжнародній арені питання пов’язані із зовнішньоторговельним співробітництвом

між Україною та Китайською Народною Республікою в даних умовах набувають

актуальності.

Розвиток співробітництва України з

країнами Азії, в першу чергу з Китаєм є важливим напрямком вітчизняної

зовнішньоекономічної стратегії. Хоча тривалий час взаємозв’язки України з

Китаєм не набували великої значущості, проте, на сьогодні співпраця між

країнами є важливим вектором розвитку. Для ефективнішого порівняння рівня

розвитку України та Китаю варто проаналізувати стан ВВП та ВВП на душу

населення країн (табл. 2.13).

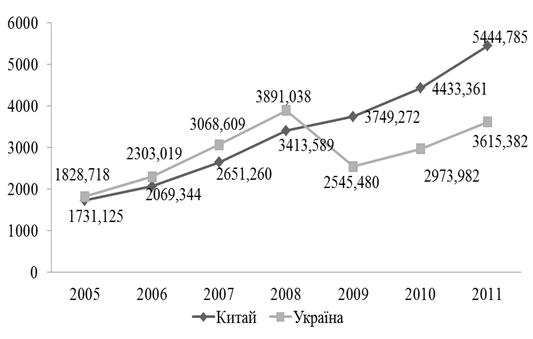

Таблиця 2.13

Стан ВВП та ВВП на душу населення в

Китаї та Україні

|

ВВП (млрд. дол. США)

|

ВВП на душу населення (поточних дол. США)

|

|

Китай

|

Україна

|

Китай

|

Україна

|

|

2008

|

4521,8

|

179,9

|

3413,589

|

3891,038

|

|

2009

|

4991,3

|

117,2

|

3749,272

|

2545,480

|

|

2010

|

5931,0

|

136,4

|

4433,361

|

2973,982

|

|

2011

|

7318,5

|

165,3

|

5444,785

|

3615,382

|

*Складено автором на основі даних

Світового Банку

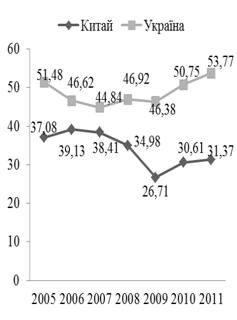

У 2011 р. ВВП Китаю перевищило ВВП

України у 44 рази, тоді як ВВП на душу населення - лише у 1,5 рази. Хоча Китай

та Україна відрізняються між собою рівнем розвитку економіки, слід зауважити,

що до 2008 р. ВВП на душу населення в Україні перевищувало цей показник у Китаї

(рис. 2.17).

Рис. 2.17. Динаміка ВВП на душу

населення Китаю та України, в поточних дол. США

(Складено автором на основі даних

Світового Банку)

У 2008 р. ВВП на душу населення

України перевищило цей показник у Китаї на 14%. Проте, після 2008 р. під час

світової фінансової кризи, ВВП на душу населення в Китаї продовжило своє

зростання, і вже у 2009 р. перевищило ВВП на душу населення Україні в 1,47 рази

(на 47%). Вже у 2011 р. ВВП на душу населення в Китаї став на 50,6% більшим ніж

ВВП на душу населення в Україні.

Українсько-китайські

торговельно-економічні відносини відзначаються сталістю нарощування

двостороннього товарообігу. Так, згідно табл. 2.14 зовнішня торгівля України з

країнами Азії у 2012 р. показала позитивне сальдо торговельного балансу, що

склало 544162,0 тис. дол. США. Таким чином імпорт з Азії зріс у 2012 р.

порівняно з 2011 р. на 29%. Серед основних торговельних партнерів України

залишаються країни СНД, країни Європи та Америка.

Таблиця 2.14

Географічна структура експорту та

імпорту України у 2012 р.

|

Експорт

|

Імпорт

|

Сальдо

|

|

тис. дол. США

|

у % до 2011р.

|

тис. дол. США

|

у % до 2011р.

|

|

|

Всього

|

68809811

|

100,6

|

84658060

|

102,5

|

- 15848249,3

|

|

Азія

|

17676848

|

99,7

|

17132686

|

129

|

544162,0

|

|

Китай

|

1777178

|

81,5

|

7899640

|

126

|

- 6122462,0

|

|

Японія

|

320517,7

|

210,1

|

1197792

|

118,1

|

- 877274,1

|

|

Європа

|

17423972

|

94,5

|

27556005

|

101,8

|

- 10132032,6

|

|

Країни СНД

|

25302631

|

96,7

|

34452565

|

92,6

|

- 9149933,6

|

|

Америка

|

2607330

|

102,2

|

4453204

|

113,8

|

- 1845873,5

|

*Складено автором на основі даних

джерела [70]

У 2012 р., в порівнянні з 2011 р.,

Україна проводила активну співпрацю з країнами Азії, Японією та країнами

Америки. Особливо з у співпраці з Японією спостерігається ріст експорту на

210,1%. Щодо Китаю, то імпорт з КНР в Україну зріс на 26%, а експорт в Китай

зменшився на 18,5%. В торгівлі з Китаєм у 2012 р. спостерігається від’ємне

сальдо торговельного балансу - -6122462,0 тис. дол. США [72].

За 2012

р.

сукупний експорт товарів України склав 68809,8 млн.

дол.

США,

імпорт - 84658,1 млн. дол. США. Порівняно з 2011 р. експорт збільшився на 0,6%,

в той час як імпорт - на 2,5%. Від’ємне

сальдо становило - 15848,3 млн. дол. США (за 2011 р. також сальдо було від’ємним

- 14214 млн. дол. США).

Коефіцієнт покриття експортом

імпорту України склав 0,81 (за 2011 р. - 0,83). Зовнішньоторговельні операції

проводились з партнерами із 215 країн світу. При цьому, обсяги експорту товарів

до країн СНД становили 36,8% від загального обсягу експорту, Азії - 25,7%,

Європи - 25,3%, у т.ч. до країн Європейського Союзу - 24,8%, Африки - 8,2%,

Америки - 3,8%, Австралії і Океанії - 0,1%.

За 2012 р. відбулись зміни у

структурі та обсягах експорту товарів у порівнянні з 2011 р. Таким чином,

відбулось збільшення частки зернових культур з 5,3% до 10,2%, жирів та олій

тваринного або рослинного походження - з 5% до 6,1%, залізничних локомотивів -

з 5,6% до 6%, механічних машин - з 5,2% до 5,5%. Зменшилась натомість частка

чорних металів з 27% до 22,3%, палив мінеральних, нафти і продуктів її

перегонки - з 8,3% до 5,3%, руд, шлаку і золи - з 5,7% до 4,8%.

Російська Федерація склала найбільшу

частку у загальному обсязі імпорту України - 32,4% (палива мінеральні, нафта і

продукти її перегонки, механічні машини, чорні метали). Друге місце зайняли

поставки з Китаю - 9,3% (електричні та механічні машини, взуття), Німеччини -

8%, Білорусі - 6%, Польщі - 4,2%, США - 3,4% та Італії - 2,6%. У 2012 р.

збільшились імпортні поставки в Україну з Китаю - на 26%, Білорусі на 20,3%,

США та Польщі - на 12,1%, Італії - на 11,4%. Поставки з Російської Федерації

зменшились на 5,9%.

В Україну за 2012 р. надійшло

іноземної давальницької сировини на 3406,1 млн. дол. (зменшення на 27,6%

порівняно з 2011р.). Найбільші поставки здійснювались з Російської Федерації,

Німеччини та Китаю. Експорт готової продукції з імпортної давальницької

сировини становив 5081 млн. дол. США (менше на 19,5%).

Експорт давальницької сировини

становив 118,2 млн. дол. США (на 11,8% більше, ніж у 2011 р.). У той же час до

України імпортовано готової продукції, виготовленої з давальницької сировини,

на 161,6 млн. дол. (зростання на 92,5%). Найбільші поставки здійснювались з

Швейцарії, Швеції та Німеччини [71].

Вже у 2012 р. Китайська Народна

Республіка посіла перше місце серед торговельних партнерів України в

Азійсько-Тихоокеанському регіоні. У 2012 р. загальний обіг товарів і послуг

склав 9783 млн. дол. США та збільшився у порівнянні з 2011 р. на 14,6%, при

цьому експорт товарів і послуг з України до КНР склав 1858 млн. дол. США та

зменшився на 17,6%, імпорт китайських товарів і послуг в Україну склав 7924

млн. дол. США та збільшився на 26,1%. Негативне сальдо для України за цей

період склало 666 млн. дол. США проти 427 млн. дол. США у 2011 р.

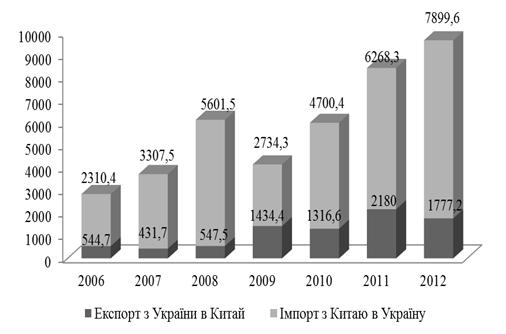

У 2012 р. зовнішня торгівля товарами

між Україною та КНР склала 9669 млн. дол. США та збільшилася в порівнянні з

2011 р. на 14,36% (рис.2.18). При цьому, експорт товарів з України до

Китайської Народної Республіки склав 1777 млн.

дол. США та зменшився на

18,48%, в той час, як імпорт китайських товарів в Україну становив 7892 млн.

дол. США та збільшився на 25,77%. Негативне сальдо для України за цей період

склало 6114 млн.

дол.

США

проти 4950 млн. дол. США у 2011 р.

Рис. 2.18. Динаміка зовнішньої

торгівлі товарами України з Китаєм, млн. дол. США

(Складено автором на основі даних

Державного комітету статистики України)

У 2012 р. у структурі українського

експорту до Китайської Народної Республіки домінують наступні групи товарів:

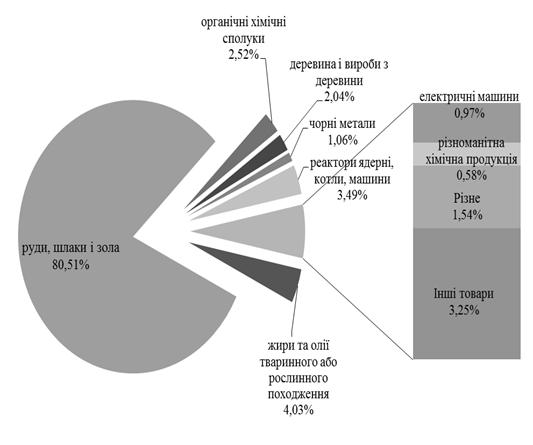

руди, шлаки і зола - 80,5%, жири і масла тваринного або рослинного походження -

4,03%, реактори ядерні, котли, машини - 3,5%, органічні хімічні сполуки - 2,5%,

деревина та вироби з неї - 2% (рис. 2.19). Детальніше товарну структуру

зовнішньої торгівлі між країнами відображено у Додатку В.

Рис. 2.19. Структура українського

експорту до КНР, 2012 р.

(Складено автором на основі даних

Державного комітету статистики України)

У 2012 р. експорт товарів з України

до Китаю зменшився на 18,48% по відношенню до 2011 р. Це сталося головним чином

за рахунок скорочення поставок мінеральних продуктів, а саме руди, шлаків та

попелу на 13,66%, або на 227,90 млн. дол. США. Зменшились майже в 4 рази

поставки до КНР продукції хімічної промисловості, а саме органічних хімічних

сполук на 119,75 млн. дол. США порівняно з 2011 р. Також, у порівнянні з 2011

р. у 2 рази (на 23,20 млн. дол. США) скоротилися поставки неблагородних металів,

на 24% (на 22,91 млн. дол. США) зменшились поставки жирів і масел тваринного

або рослинного походження.

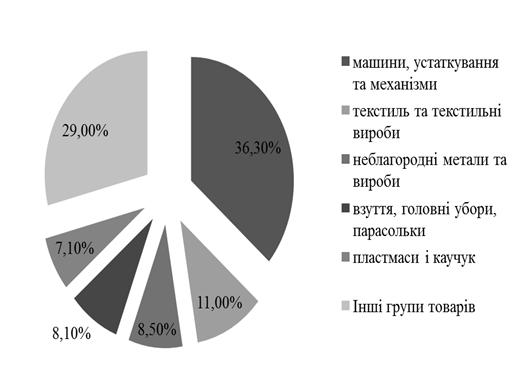

У 2012 р. у структурі імпорту з КНР

до України переважають наступні групи товарів: машини, устаткування та

механізми - 36,3%, текстиль та текстильні вироби - 11,0%, неблагородні метали

та вироби - 8,5%, взуття, головні убори, парасольки - 8,1%, пластмаси і каучук

- 7,1% (рис. 2.20).

Рис. 2.20. Групи товарів імпорту з

КНР в Україну, 2012 р.

(Складено автором на основі даних

Державного комітету статистики України)

Імпорт товарів з КНР до України у

2012 р. збільшився на 25,8% (на 1 617,06 млн. дол. США), а саме за рахунок:

поставок взуття, головних уборів, парасольок майже у 3 рази (на 400,14 млн.

дол. США); машин, устаткувань та механізмів на 15,4% (на 381,09 млн. дол. США);

засобів наземного, повітряного та водного транспорту у 2 рази (на 190,70 млн.

дол. США); різних промислових товарів на 37,5% (на 144,94 млн. дол. США).

Водночас, збільшились поставки: приладів і апаратів на 18,3%; неблагородних

металів та виробів на 12,3%; сировини з шкіри та хутра у 1,6 рази більше

порівняно з 2011 роком; пластмас і каучуку на 3,1%; продукція хімічної

промисловості на 15,6%; тварин та продукції тваринництва на 28,6%.

Аналіз двосторонньої торгівлі за

останні роки демонструє, що Китай залишається стабільним партнером для України

у поставках своєї продукції машино- та приладобудівної галузей, хімічної

промисловості, товарів народного вжитку. Основними групами товарів, що

експортуються з України до КНР є чорні метали, руди та шлаки, машини та

устаткування, сільськогосподарська продукція, зокрема зернові, тощо.

Водночас існує значний потенціал для

збільшення обсягів торгівлі. Зокрема, збільшення експорту української продукції

можливо за рахунок постачання української сільськогосподарської продукції,

зокрема кукурудзи, сої, ріпаку, ячменю і пшениці. У свою чергу, українська

сторона зацікавлена у нарощуванні поставок в Україну засобів захисту рослин,

насіннєвого матеріалу, сільськогосподарської техніки, обладнання з переробки

сільськогосподарської продукції.

Протягом 2005-2012 рр. Китай

поступово покращує свої позиції в структурі української зовнішньої торгівлі

(рис. 2.21). Присутність китайської продукції на українському ринку зростає, в

той час як український експорт в Китай протягом 2009-2012 рр. суттєво не зріс.

Рис. 2.21. Питома вага Китаю у

зовнішній торгівлі України, %

(Розраховано автором на основі даних

Державного комітету статистики України)

Щодо двосторонньої торгівлі

послугами, то у 2012 р. вона склала 106,0 млн. дол. США та збільшилась у

порівнянні з 2011 р. на 16,5%, при цьому експорт послуг з України до КНР склав

80,9 млн. дол. США та збільшився на 6,2%, імпорт китайських послуг в Україну склав

25,1 млн. дол. США та збільшився на 75,2%. Позитивне сальдо для України за цей

період склало 55,8 млн. дол. США.

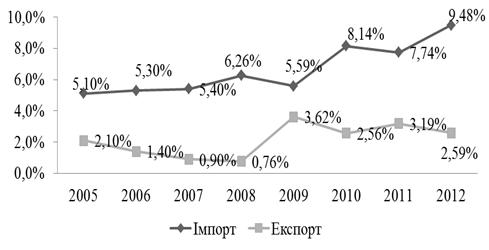

Аналізуючи дані Світового Банку про

частку експорту та імпорту від ВВП України та Китаю, то варто сказати, що

протягом 2005-2011 рр. частка як імпорту так і експорту у ВВП Китаю була значно

меншою у порівнянні з часткою імпорту та експорту у ВВП України (рис. 2.22).

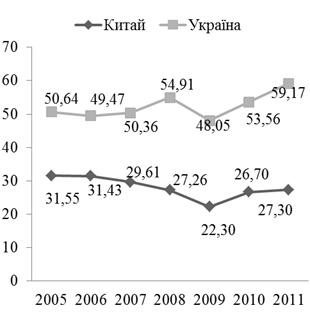

Якщо у 2011 р. часка експорту у ВВП Китаю становила 31,3%, то в Україні вона

була на рівні 53,7%. Протягом 2005-2011 рр. у Китаї спостерігається зменшення

частки експорту у ВВП, в той час як в Україні така частка зростає. Це говорить

про високу залежність України від зовнішніх ринків збуту [78].

а) експорт,

% від ВВП; б) імпорт, % від ВВП.

Рис. 2.22. Частка експорту та

імпорту Китаю та України, у % від ВВП

(Складено автором на основі даних

Світового Банку)

Якщо розглядати частку у ВВП імпорту

країн, то тут прослідковується така ж сама тенденція, тобто імпортна залежність

Китаю зменшується, тоді як українська залежність від імпортованих товарів та

послуг зростає. Так, наприклад, у 2008 р. відсоток імпорту у ВВП України

становив 54,91%, а у ВВП Китаю - лише 27,26%. У 2011 р. частка імпорту у ВВП

Китаю становила 27,30%, тоді як частка імпорту у ВВП Україна була 59,1%.

Аналізуючи стан прямих іноземних

інвестицій як в Китаї так і в Україні прослідковується більший приплив

іноземних інвестицій в країнах, аніж навпаки (табл. 2.15). Найбільші

надходження прямих іноземних інвестицій в Україну протягом 2005-2011 рр. були у

2005 р., коли їхня часка у ВВП країни становила 9%. Найменша частка у ВВП ПІІ в

Україну була у 2009 р. - 4%. У 2011 р. чистий приплив інвестицій становив 4,36%

від ВВП, в той час, як надходження ПІІ з України займали всього 0,116% від ВВП.

Таблиця 2.15

Прямі іноземні інвестиції: чистий

приплив та відплив

(% від ВВП)

|

Країна

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Прямі іноземні інвестиції, чистий приплив (%

від ВВП)

|

|

Україна (чистий приплив)

|

9,0641

|

5,2008

|

7,142

|

5,9447

|

4,0681

|

4,7288

|

4,3614

|

|

Китай (чистий приплив)

|

4,5737

|

4,4719

|

3,7935

|

2,6257

|

4,1093

|

3,008

|

|

Прямі іноземні інвестиції, чистий відплив (%

від ВВП)

|

|

Україна (чистий відплив)

|

0,3192

|

-0,123

|

0,6832

|

0,4428

|

0,0981

|

0,5073

|

0,1162

|

|

Китай (чистий відплив)

|

0,923

|

1,2209

|

0,8671

|

1,5924

|

1,6009

|

1,471

|

1,383

|

*Складено автором на основі даних

Світового Банку

Щодо чистого припливу інвестицій в

Китай, то у 2011 р. їхня частка у ВВП країни була на рівні 3%. Чистий відплив

інвестицій з Китаю у 2011 р. становив 1,383% від ВВП.

Станом на початок 2013

р.

в економіку України залучено 18,79 млн. дол. США китайських інвестицій. За 2012

р. відбувся приріст китайських інвестицій в українську економіку в обсязі 3,569

млн. дол. США. Загалом, обсяги китайських інвестицій в загальному обсязі прямих

іноземних інвестицій в економіку України займають незначну частку.

Найбільший обсяг інвестицій з Китаю

надійшов до української промисловості та становив 7,97 млн. дол. США (42,4 %

від загального обсягу китайських інвестицій). За 2012 р. відбувся приріст

китайських інвестицій до української промисловості обсягом 496,9 тис. дол. США.

Китайські інвестиції у сферу

“операції з нерухомим майном, орендою, інжинірингом та надання послуг

підприємцям” становили 4058,6 тис. дол. США (21,6%). Інвестиції у сферу

“торгівлі, ремонту автомобілів, побутових виробів та предметів особистого

вжитку” становлять 2,9 млн. дол. США, що складає 15,4% від загального обсягу

китайських інвестицій.

Інвестиції до сфери діяльності

готелів та ресторанів становлять 226,7 тис. дол. США, що складає 1,2% від

обсягу китайських інвестицій. У сферу “діяльність транспорту та зв’язку”

надійшло інвестицій в обсязі 655,8 тис. дол. США (3,5%). До сфери “сільське

господарство, мисливство, лісове господарство” залучено 1 млн. 390 тис. дол.

США (7,4%). Інформація щодо китайських інвестиції до сфери “надання комунальних

та індивідуальних послуг, діяльність у сфері культури та спорту” є

конфіденційною згідно із Законом України “Про державну статистику”.

Щодо прямих інвестиції з України в

Китайську Народну Республіку, то станом на 01.01.2013 обсяг інвестицій з

України в Китай становить 886,0 тис. дол. США. За 2012 р. українські інвестиції

в китайську економіку не надходили. У зв’язку з тим, що, за даними

Держкомстату, прямі інвестиції з України в Китай за 2012 р. надійшли не більше,

ніж від 2 суб’єктів підприємництва, інформація щодо їх обсягу за видами

економічної діяльності є конфіденційною згідно із Законом України “Про державну

статистику” [82].

Отже, в останні роки зростання китайської

економіки призвело до пожвавлення співпраці України з Китаєм. У зв’язку із

зростанням ролі та частки Китаю на світовому ринку, розвиток співробітництва

України з цією країною є важливим напрямком зовнішньоекономічної стратегії

нашої країни.

Впродовж декількох останніх років

Китай залишається стабільним партнером для України у поставках своєї продукції

машино- та приладобудівної галузей, хімічної промисловості, товарів народного

вжитку. Хоча, частка експорту товарів з України в Китай є незначною, проте

основними групами товарів, що експортуються є чорні метали, руди та шлаки,

машини та устаткування, сільськогосподарська продукція, зокрема зернові, тощо.

Загалом, варто відмітити, що у зв’язках України з КНР існує значний потенціал

до збільшення обсягів торгівлі.

Висновки до

розділу 2

Здійснивши аналіз

зовнішньоекономічної діяльності Китаю протягом останніх років, слід зробити

висновок, що країна збільшує та зміцнює свою позицію у світовому господарстві.

У 2012 р. Китай став найбільшим експортером світу, випередивши такі розвинені

країни, як США, Японію, Німеччину. Китай також є однією із перших країн за

рівнем розвитку ВВП, проте показник ВВП на душу населення залишається на

низькому рівні. Варто відзначити, що Китай вважається, на сьогодні, найсприятливішою

країною світу за припливом прямих іноземних інвестицій.

Значний експорт Китаю та великі

обсяги іноземних інвестицій хоч і допомагають в розвитку економіки країни, та,

водночас, роблять її залежною від таких чинників. Ще однією з гострих проблем

сучасної економіки Китаю є його недостатня конкурентоспроможність на світовому

ринку. Низька якість товарів, що виробляється в Китаї, компенсується низькою

вартістю витрат на людські ресурси. Хоча в останні роки така тенденція

змінюється на користь інших азійських країн, проте Китай все-ще залишається

лідером у світових поставках товарів.

Китай протягом багатьох років

залишається країну із низькими витратами на такий фактор виробництва, як

трудові ресурси. Такий чинник робить китайську економіку привабливою для

інвесторів та робить країну досить конкурентоспроможною у зв’язку із цією

перевагою. Проте, як вважають спеціалісти Всесвітнього економічного форуму,

Китай втратив свою частку у глобальній конкурентоспроможності у 2012 р. Після

п’яти років стійкого прогресу, Китай зараз повертається до свого рівня у 2009

р. Незважаючи на це, країна продовжує лідирувати серед інших країн БРІКС із

великим відривом.

Найкращий стан своєї

конкурентоспроможності показав такий субіндекс як розмір ринку з індексом 6,82

з 7. Високий показник конкурентоспроможності - 6,22 - належить

макроекономічному середовищу Китаю. На досить високому рівні знаходиться і стан

здоров’я в країні та середня освіта - 6,11.

У 2013 р., за даними публікації

Deloitte Touche Tohmatsu Limited’s (DTTL) Global Manufacturing Industry та Ради

з конкурентоспроможності США, як найбільш конкурентоспроможний виробник в світі

за індексом глобальної конкурентоспроможності виробництва знову зайняв Китай.

Німеччина і США завершують трійку конкурентоспроможних країн-виробників, але,

за даними опитування, обидві країни втрачатимуть свої позиції вже через п’ять

років. Натомість на лідируючі позиції виходитимуть країни, що розвиваються.

У зв’язку із зростанням китайської

економіки зацікавленість української сторони у пожвавленні співпраці з Китаєм

зростає. Внаслідок збільшення ролі та частки Китаю на світовому ринку, розвиток

співробітництва України з цією країною є важливим напрямком

зовнішньоекономічної стратегії нашої країни. Протягом 2005-2012 рр. Китай

поступово покращує свої позиції в структурі української зовнішньої торгівлі.

Присутність китайської продукції на українському ринку зростає, в той час як

український експорт в Китай протягом 2009-2012 рр. суттєво не зріс. Загалом,

варто відмітити, що в останні роки у зв’язках України з КНР існує значний

потенціал до збільшення обсягів торгівлі, інвестицій, створення нових спільних

підприємств та проектів.

Зважаючи на проведений аналіз

китайської економіки, його конкурентоспроможність, вплив на світову економіку,

в тому числі і на Україну, варто сказати, що Китай не лише завойовує значну

частину світового ринку, а й поступово витісняє, за своїм рівнем розвитку

провідні країни світу такі, як США, країни Європи та Японію. Враховуючи активну

зовнішньоторговельну політику китайського уряду, варто очікувати в майбутньому,

ще більшого нарощення та поширення експансії цієї країни на світові ринки.

РОЗДІЛ 3.

перспективИ розвитку економіки китаю В КОНТЕКСТІ СПІВПРАЦІ З УКРАЇНОЮ

.1

Пріоритетні напрями розвитку економіки Китаю та прогноз масштабів експансії

країни на світові ринки

Китай стоїть на позиції підтримання

поліцентричної концепції світоустрою. В якості головної мети встановлення такої

моделі порядку Китай вбачає оптимізацію свого місця в багатополюсному світі,

надійне гарантування безпеки країни, мінімізацію зовнішнього втручання та

здобуття лідерських позицій у Східній Азії. Усвідомлюючи, що подальше зростання

китайської економіки вимагає мирної інтеграції у світову економічну систему,

Китай у відносинах із провідними країнами Заходу і США продовжує слідувати

моделі партнерства із “центрами сили”, а не протидіяти їм. Співробітництво з

провідними країнами, або принаймні суперництво, яке б не виходило за межі

торговельних спорів, є основним завданням сучасного зовнішньополітичного курсу

КНР.

Однак у здійсненні своєї

зовнішньополітичної стратегії офіційний Пекін, природно, стикається з протидією

визнаних світових гравців, в основі якої лежать їх побоювання щодо КНР як

конкурента. Відбиттям таких побоювань стала поява різноманітних теорій

антикитайської спрямованості. Зокрема “китайської загрози” та “Пекінського