Оценка финансово-хозяйственной деятельности акционерного общества (на примере Петрозаводского центра организации работы железнодорожных станций – структурного подразделения ОАО 'РЖД')

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические основы оценки финансово-хозяйственной

деятельности предприятия

1.1 Сущность, значение и задачи оценки финансово -

хозяйственной деятельности предприятия

1.2 Информационное обеспечение оценки финансово -

хозяйственной деятельности предприятия

1.3 Методика анализа финансово-хозяйственной деятельности

Глава 2. Оценка финансово-хозяйственной деятельности

«Петрозаводского центр организации работы железодорожных станций»

.1 Краткая

характеристика предприятия

.2 Система стратегического управления на предприятии

.3 Оценка производительности труда

.4 Оценка среднесписочной численности

.5 Оценка расходов предприятия

.6 Метод оценки деятельности с помощью карты риска

Глава 3. Предложения по совершенствованию оценки финансово -

хозяйственной деятельности «Петрозаводского центра организации работы

железодорожных станций»

.1 Мероприятия

по оптимизации численности и сокращению эксплуатационных расходов

.2 Сбалансированная система показателей на предприятии

Заключение

Список использованной литературы и источников

ВВЕДЕНИЕ

Оценка финансовой деятельности - составная часть полной экономической

оценки хозяйственной деятельности. Экономический анализ возник из практической

потребности людей в объективной оценке своих действий, поступков и поиска

наиболее эффективных способов труда и использования ресурсов.

Обеспечение эффективного функционирования предприятия требует

экономически грамотного управления их деятельностью, которое во многом

определяется умением её анализировать. С помощью анализа изучаются тенденции

развития, глубоко и системно исследуются факторы изменения результатов

деятельности, обосновываются управленческие решения, осуществляется контроль за

их выполнением, выявляются резервы повышения эффективности производства, оцениваются

результаты деятельности предприятия и их чувствительность к управленческим

воздействиям, вырабатывается экономическая стратегия его воздействия.

Значение оценки финансово-хозяйственной деятельности в системе управления

велико, так как именно она является базой, на которой строится разработка

финансовой политики и стратегии предприятия.

Учет и анализ занимает одно из главных мест в системе управления. Он

отражает реальные процессы производства, обращения, распределения и

потребления, характеризует предприятие, служит основой для планирования его

деятельности.

Объектом исследования является состояние оценки финансово-хозяйственной

деятельности Петрозаводского центра организации работы железнодорожных станций

- структурного подразделения Октябрьской дирекции управления движением -

структурного подразделения Центральной дирекции управления движением - филиала

ОАО «РЖД» за 2011 год.

Целью выпускной квалификационной работы является оценка эффективности

финансово-хозяйственной деятельности предприятия, а также предложения и меры по

ее улучшению работы. Оценка финансово-хозяйственной деятельности дает

возможность вырабатывать необходимую стратегию и тактику развития предприятия,

на основе которых формируется производственная программа, выявляются резервы повышения

эффективности производства.

На основании поставленной цели будут решаться следующие задачи:

- рассмотреть теоретические основы и методы оценки

финансово-хозяйственной деятельности предприятия;

изучить систему стратегического управления;

- проанализировать оценку эффективности финансово-хозяйственной

деятельности предприятия;

- разработать мероприятия, способствующие повышению эффективности

финансово-хозяйственной деятельности предприятия.

Структура работы включает в себя введение, три главы, заключение, список

использованной литературы и источников.

В первой главе раскрываются теоретические и методические аспекты

финансового состояния предприятия. Раскрывается сущность, задачи, цели, а также

информационное обеспечение оценки финансового состояния предприятия.

Во второй главе на примере «Петрозаводского центра организации работы

железнодорожных станций» проведен анализ финансового состояния предприятия,

который включает краткую характеристику предприятия, систему стратегического

управления, оценку производительности труда, среднесписочной численности и

расходов предприятия, а так же метод оценки деятельности предприятия с помощью

карты риска.

В третьей главе представлены предложения повышения эффективности

финансово-хозяйственной деятельности Петрозаводского центра организации работы

железнодорожных станций.

В заключении дипломной работы сделаны основные выводы по результатам

исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1.1 Сущность, значение и задачи оценки

финансово-хозяйственной деятельности предприятия

Обеспечение эффективного функционирования предприятий требует

экономически грамотного управления их деятельностью, которая во многом

определяется умением её анализировать. С помощью анализа и оценки изучаются:

текущее состояние предприятия, глубоко и системно исследуются факторы изменения

результатов деятельности, тенденции развития, обосновываются планы и

управленческие решения, осуществляется контроль над их выполнением, выявляются

резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается экономическая стратегия его развития.

Оценка хозяйственной деятельности предприятия является

научно-практической базой принятия управленческих решений в деятельности

предприятия. Для их обоснования необходимо выявлять и прогнозировать

существующие и потенциальные проблемы, производственные и финансовые риски,

определять воздействие принимаемых решений на конечные результаты деятельности

предприятия. При оценке деятельности предприятия важен системный подход в его

исследовании.

Следовательно, экономическая оценка - это научный способ познания

сущности экономических явлений и процессов, основанный на расчленении их на

составные части и изучении их во всем многообразии связей и зависимостей.

Содержание оценки финансово-хозяйственной деятельности объясняется её

ролью и функциями, которую она выполняет в системе управления предприятием и

где она занимает одно из центральных мест.

Система управления состоит из следующих взаимосвязанных функций:

планирования, учета, контроля, анализа, оценки, коррекции и принятия

управленческих решений.

С помощью планирования определяются основные направления и содержание

деятельности предприятия, его структурных подразделений и отдельных работников.

Здесь главной задачей является обеспечение планомерности развития экономики

предприятия и деятельности каждого его члена, определения путей достижения

оптимальных конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о

ходе производственного процесса, о ходе выполнения планов. Поэтому одной из

функций управления производством является учет, который обеспечивает постоянный

сбор, систематизацию и обобщение информации, необходимой для управления производством

и контроля за ходом производственных процессов.

Оценка хозяйственной деятельности является связующим звеном между

планированием и принятием управленческих решений. В процессе оценки

хозяйственной деятельности учетная информация проходит аналитическую обработку:

достигнутые результаты сравниваются с данными за прошлые периоды времени, с

показателями других предприятий и среднеотраслевыми; определяется влияние

разнообразных факторов на результаты хозяйственной деятельности; выявляются

недостатки, ошибки, неиспользованные возможности, перспективы и т.д. С помощью

оценки достигается осмысление, понимание информации. На основе результатов

оценки разрабатываются и обосновываются управленческие решения.

Как функция управления оценка хозяйственной деятельности тесно связана с

планированием и прогнозированием производства, поскольку без глубокого анализа

невозможно осуществление этих функций. Важная роль анализа хозяйственной

деятельности в подготовке информации для планирования, оценке качества и обоснованности

плановых показателей, в проверке и объективной оценке выполнения планов.

Утверждение планов для предприятия по существу также представляет собой

принятие решений, которые обеспечивают развитие производства в будущем

планируемом отрезке времени. При этом учитываются результаты выполнения

предыдущих планов, изучаются тенденции развития экономики предприятия,

выявляются и учитываются дополнительные резервы производства.

Планирование позволяет определить направление и содержание деятельности

предприятия, его структурных подразделений и отдельных работников. Для

управления производством необходимо иметь полную и объективную информацию о

ходе производственного процесса и выполнения планов. Учёт обеспечивает

постоянный сбор, систематизацию и обобщение данных, необходимых для управления

производством и контроля за ходом выполнения планов и производственных

процессов. В процессе анализа первичная информация проходит аналитическую

обработку с помощью различных приемов и способов и на основе результатов

анализа разрабатываются и обосновываются управленческие решения. Таким образом,

экономический анализ предшествует решениям и действиям, обосновывает их и

является основой научного управления производством, а также обеспечивает его

объективность и эффективность. Роль анализа как средства управления

производством с каждым годом возрастает, так как управленческие решения должны

быть научно обоснованными и мотивированными. Недооценка роли оценки

финансово-хозяйственной деятельности, ошибки в планах и управленческих действиях

в современных условиях приводят к большим потерям. Все вышесказанное в полной

мере относится и к управлению железнодорожным транспортом - сложной, динамично

развивающейся отраслью с целым рядом специфических особенностей.

Оценка хозяйственной деятельности является средством не только

обоснования планов, но и контроля за их выполнением. Планирование начинается и

заканчивается анализом результатов деятельности предприятия. Оценка

хозяйственной деятельности позволяет повысить уровень (управления), сделать его

научно обоснованным, как функция анализа выполнения планов и подготовки

информации для принятия решения - не ослабевает, а усиливается в рыночной

экономике, поскольку в условиях неопределенности и изменчивости внешней среды

требуется систематическая оперативная корректировка текущих и перспективных

планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс

планирования был непрерывным. Менеджер по планированию должен уметь оценивать и

анализировать изменение каждой ситуации и оперативно вносить коррективы в планы

предприятия.

Большая роль отводится оценке в деле определения и использования резервов

повышения эффективности производства. Она содействует экономному использованию

ресурсов, выявлению и внедрению передового опыта, научной организации труда,

новой техники и технологии производства, предупреждению излишних затрат и т.д.

Таким образом, оценка хозяйственной деятельности является важным

элементом в системе управления производством, действенным средством выявления

внутрихозяйственных резервов, основой разработки научно обоснованных планов и

управленческих решений.

Роль оценки как средства управления производством с каждым годом

возрастает. Это обусловлено разными обстоятельствами:

а) необходимостью неуклонного повышения эффективности производства в

связи с ростом дефицита и стоимости сырья, повышением науко - и капиталоемкости

производства, высокой информационной внутренней и внешней среды;

б) отходом от командно-административной системы управления и переходу к

рыночным отношениям;

в) созданием новых форм хозяйствования в связи с разгосударствлением

экономики, приватизацией предприятий и прочими мероприятиями экономической

реформы.

г) активным влиянием внешней среды и состоянием спроса на качественную

продукцию (услугу) предприятия

В этих условиях руководитель предприятия не может рассчитывать только на

свою интуицию. Управленческие решения и действия сегодня должны быть основаны

на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны

быть научно обоснованными, мотивированными, оптимальными. Ни одно

организационное, техническое и технологическое мероприятие не должно

осуществляться до тех пор, пока не обоснована его экономическая

целесообразность. Недооценка роли оценки хозяйственной деятельности, ошибки в

планах и управленческих действиях в современных условиях приносят

чувствительные потери. И наоборот, те предприятия, на которых серьезно

относятся к оценке хозяйственной деятельности, имеют хорошие результаты,

высокую экономическую эффективность.

Основные задачи оценки хозяйственной деятельности:

. Изучение характера действия экономических законов, установление

закономерностей и тенденций экономических явлений и процессов в конкретных

условиях предприятия.

. Определение базовых показателей для разработки производственных

планов и программ на предстоящий период.

. Контроль за выполнением планов и управленческих решений, за

экономным использованием ресурсов. Оценка хозяйственной деятельности должна

проводиться не только с целью констатации фактов и оценки достигнутых результатов,

но и с целью выявления недостатков, ошибок и оперативного воздействия на

процесс производства. Именно по этой причине необходимо повышать оперативность

и действенность оценки.

. Изучение влияния объективных и субъективных, внутренних и

внешних факторов на результаты хозяйственной деятельности.

. Поиск резервов повышения эффективности производства на основе

изучения передового опыта и достижений науки и практики.

. Оценка результатов деятельности предприятия по выполнению

планов, достигнутому уровню развития экономики, использованию имеющихся

возможностей и диагностика его положения на рынке продуктов и услуг.

. Объективная и всесторонняя оценка выполнения установленных

планов и нормативов по объему, структуре и качеству.

. Подготовка аналитических материалов для выбора оптимальных

управленческих решений.

Главная цель оценки финансово-хозяйственной деятельности - вскрыть

внутренние резервы и возможности повышения эффективности производства, исходя

из реальных обстоятельств, условий и возможностей предприятия. Без комплексной

всесторонней оценке невозможно управлять сложными экономическими процессами и

принимать оптимальные решения.

В целом оценка хозяйственной деятельности, как наука, представляет собой

систему специальных знаний, связанных с исследованием тенденций хозяйственного

развития, научным обоснованием планов, управленческих решений, контролем за их

выполнением, оценкой достигнутых результатов, поиском, измерением и

обоснованием величины хозяйственных резервов повышения эффективности производства

и разработкой мероприятий по их использованию.

1.2

Информационное обеспечение оценки

финансово-хозяйственной деятельности предприятия

Результативность оценки хозяйственной деятельности в значительной степени

зависит от его информационного обеспечения. Все источники данных для оценки

финансово-хозяйственной деятельности делятся на нормативно-плановые, учетные и

внеучетные.

К источникам информации нормативно-планового характера относятся все типы

планов, которые разрабатываются на предприятии (перспективные, текущие,

оперативные, хозрасчетные, задания, технологические карты), а также нормативные

материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера - это все данные, которые

содержат документы бухгалтерского, статистического и оперативного учета и

отчетности.

Ведущая роль в информационном обеспечении анализа принадлежит

бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные

явления, процессы, их результаты. Своевременный и полный анализ данных, которые

имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает

принятие необходимых мер, направленных на улучшение выполнения планов,

достижение лучших результатов хозяйствования.

Данные статистического учета, в которых содержится количественная

характеристика массовых явлений и процессов, используются для углубленного

изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность способствуют более быстрому по сравнению со

статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными

(например, о производстве и отгрузке продукции, о состоянии производственных

запасов) и тем самым создают условия для повышения эффективности аналитических

исследований.

Учетным документом, согласно нашей классификации, является и

экономический паспорт предприятия, где накапливаются данные о результатах

хозяйственной деятельности за несколько лет. Значительная детализация

показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования

динамики, выявить тенденции и закономерности развития экономики предприятия,

определить факторы и изменения результатов его деятельности.

К внеучетным источникам информации относятся документы, которые

регулируют хозяйственную деятельность, а так же данные, которые не относятся к

перечисленным ранее. В их число входят следующие документы:

. Официальные документы, которыми обязан пользоваться субъект

хозяйствования в своей деятельности: законы государства, указы президента,

постановления правительства и местных органов власти, приказы вышестоящих

органов управления, акты ревизий и проверок, приказы и распоряжения

руководителей предприятия.

. Хозяйственно-правовые документы: договора, соглашения, решения

арбитража и судебных органов, рекламации.

. Научно-техническая информация (публикации, отчеты по результатам

научно-исследовательской работы и др.).

. Техническая и технологическая документация.

. Материалы специальных обследований состояния производства на отдельных

рабочих местах (хронометраж, фотография и т.п.).

. Информация об основных контрагентах предприятия - поставщиках и

покупателях. Данные о поставщиках необходимы для прогнозирования их надежности

и ценовой политики, сведения о покупателях - для характеристики их текущей и

долгосрочной платежеспособности и изменения их спроса.

. Данные об основных конкурентах, полученные из разных источников

информации (интернета, радио, телевидения, газет, журналов, информационных

бюллетеней и др.).

. Данные о состоянии рынка материальных ресурсов: объемы рынков, уровень

и динамика цен на отдельные виды ресурсов.

. Сведения о состоянии рынка капитала (ставки рефинансирования,

официальные курсы иностранных валют, ставки коммерческих банков по кредитам и

депозитам и др.)

. Данные о состоянии фондового рынка (цены спроса и предложения по

основным видам ценных бумаг, объемы и цены сделок по основным видам фондовых

инструментов, сводный индекс динамики цен на фондовом рынке).

. Данные Госкомстата об изменениях макроэконической ситуации в стране и

др.

По отношению к объекту исследования информация бывает внутренней и

внешней. Система внутренней информации - это данные статистического,

бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные

данные, разработанные на предприятии и т.д. Система внешней информации - это

данные статистических сборников, периодических и специальных изданий,

конференций, деловых встреч, официальные, хозяйственно-правовые документы и

т.д.

По отношению к предмету исследования информация делится на основную и

вспомогательную, необходимую для более полной характеристики изучаемой

предметной области.

По периодичности поступления аналитическая информация подразделяется на

регулярную и эпизодическую. К источникам регулярной информации относятся

плановые и учетные данные. Эпизодическая информация формируется по мере

необходимости, например сведения о новом конкуренте.

Регулярная информация, в свою очередь, классифицируется на постоянную,

сохраняющую свое значение длительное время (коды, шифры, план счетов

бухгалтерского учета и т.д.), условно-постоянную, сохраняющую свое значение в

течение определенного периода времени (показатели плана, нормативы), и

переменную, характеризующую частую сменяемость событий (отчетные данные о

состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной

(данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей

определенную стадию обработки и преобразований (отчетность, конъюнктурные

обзоры и т.д.).

К организации информационного обеспечения анализа предъявляется ряд

требований. Это аналитичность информации, ее достоверность, оперативность,

сопоставимость, рациональность и др.

Смысл первого требования заключается в том, что вся система экономической

информации должна соответствовать требованиям и задачам анализа хозяйственной

деятельности, иначе говоря, обеспечивать получение данных, необходимых для

глубокого изучения факторов, выявления резервов и выработки управленческих

решений.

Экономическая информация должна достоверно, объективно отражать

исследуемые явления и процессы. В противном случае выводы, сделанные по

результатам анализа, не будут соответствовать действительности, а разработанные

аналитиками предложения не только не принесут пользы предприятию, но могут оказаться

вредными.

Оперативность информации непосредственно вытекает из требования повышения

оперативности и действенности анализа. Чем быстрее поступает информация о

совершившихся хозяйственных процессах, тем быстрее можно провести анализ,

выявить и устранить недостатки, упущения и потери, возможные риски. Повышение

оперативности информации достигается путём применением новейших информационных

ресурсов.

Одно из требований к качеству информации - это обеспечение ее

сопоставимости по предмету и объектам исследования, периоду времени,

методологии исчисления показателей и ряду других признаков.

И наконец, система информации должна быть рациональной (эффективной), то

есть требовать минимума затрат на сбор, хранение и использование данных. С

одной стороны, для комплексного анализа любого экономического явления или

процесса требуется разносторонняя информация. При ее отсутствии анализ будет

неполным. С другой стороны, излишек информации удлиняет процесс ее поиска,

сбора и принятия решений. Из данного требования вытекает необходимость изучения

полезности информации и на этой основе совершенствование информационных потоков

путем устранения лишних данных и введения нужных.

Таким образом, информационная система оценки финансово-хозяйственной

деятельности должна формироваться и совершенствоваться с учетом перечисленных

выше требований, что является необходимым условием ее повышения действенности и

эффективности.

Не менее важное значение в организации оценки имеет его методическое

обеспечение. От того какие методики анализа используются на предприятии,

зависит его результативность. Ответственность за методическое обеспечение

анализа обычно возлагается на специалиста, который руководит аналитической

работой на предприятии. Он обязан постоянно совершенствовать методику анализа

хозяйственной деятельности на основе достижения изучения науки и передового

опыта в области анализа и внедрять ее во всех сегментах предприятия,

осуществлять подготовку и переподготовку кадров по вопросам анализа. Особое

значение имеет разработка собственных или адаптация готовых компьютерных

программ анализа, позволяющих оперативно и комплексно исследовать результаты

хозяйственной деятельности.

1.3 Методика анализа финансово-хозяйственной

деятельности предприятия

Метод анализа финансово-хозяйственной деятельности предусматривает

использование ряда конкретных методик аналитического исследования, т.е.

совокупности способов, правил наиболее целесообразного выполнения какой-либо

работы.

В экономическом анализе методика - это совокупность аналитических способов

и правил исследования экономических явлений и процессов хозяйственной

деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общая методика - это система исследования, которая в одинаковой мере

используется при изучении различных объектов экономического анализа в различных

отраслях экономики. Частные методики конкретизируют общую методику

применительно к определенным отраслям экономики, типам производства, объектам

исследования, видам анализа.

Любая методика анализа будет представлять собой наказ или

методологические советы по исполнению аналитического исследования. Она содержит

такие моменты, как:

советы по последовательности и периодичности проведения аналитического

исследования;

описание способов исследования изучаемых объектов;

источники данных, на основании которых производится анализ;

указания по организации анализа (какие лица, службы будут проводить

отдельные части исследования);

Рекомендации оформления результатов анализа.

Более подробно рассмотрим два элемента методики анализа хозяйственной

деятельности: технологии анализа (последовательности выполнения аналитической

работы) и способах исследования изучаемых объектов.

При выполнении комплексной оценки финансово-хозяйственной деятельности

выделяются следующие технологические этапы:

. Уточняются объекты, цель и задачи анализа, составляется план

аналитической работы;

. Разрабатывается система синтетических и аналитических

показателей, с помощью которых характеризуется объект анализа;

. Собирается и подготавливается к анализу необходимая информация

(проверяется ее точность, приводится в сопоставимый вид и т.д.);

. Проводится сравнение фактических результатов хозяйствования с

показателями плана отчетного года, фактическими данными прошлых лет, с

достижениями ведущих предприятий, отрасли в целом и т.д.;

. Выполняется факторный анализ: выделяются факторы и определяется

их влияние на результат;

. Выявляются неиспользованные и перспективные резервы повышения

эффективности производства;

. Происходит оценка результатов хозяйствования с учетом действия

различных факторов и выявленных неиспользованных резервов, разрабатываются

мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является

наиболее целесообразной с точки зрения теории и практики оценки хозяйственной

деятельности.

В качестве важнейшего элемента методики оценки хозяйственной деятельности

выступают технические приемы и способы анализа (инструментарий анализа).

Среди них можно выделить традиционные логические способы, которые широко

применяются и в других дисциплинах для обработки и изучения информации

(сравнения, графический, балансовый, средних и относительных величин,

аналитических группировок и т.д.).

Для изучения влияния факторов на результат хозяйствования и подсчета

резервов в анализе применяются такие способы, как цепные подстановки,

абсолютные и относительные разницы, интегральный метод, корреляционный,

компонентный, методы линейного, выпуклого программирования, теория массового

обслуживания, теория игр, исследования операций, эвристические методы решения

экономических задач на основании интуиции, прошлого опыта, экспертных оценок

специалистов и др. Применение тех или иных способов зависит от цели и глубины

анализа, объекта исследования, технических возможностей выполнения расчетов и

т.д

Совершенствование инструментария научного исследования имеет очень

большое значение и является основой успеха и эффективности аналитической

работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более

точные методы исследования ему требуются. Это характерно для всех наук. За

последние годы методики исследования во всех отраслях науки стали более

совершенными. Важным приобретением экономической науки является использование

математических методов в экономических исследованиях, что позволяет проводить

более глубокие и комплексные исследования.

ГЛАВА 2. ОЦЕНКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПЕТРОЗАВОДСКОГО

ЦЕНТРА ОРГАНИЗАЦИИ РАБОТЫ ЖЕЛЕЗНОДОРОЖНЫХ СТАНЦИЙ

2.1 Краткая характеристика

предприятия

Железнодорожный комплекс имеет особое стратегическое значение для России.

Он является связующим звеном единой экономической системы, обеспечивает

стабильную деятельность промышленных предприятий, своевременный подвоз жизненно

важных грузов в самые отдаленные уголки страны, а также является самым

доступным транспортом для миллионов граждан.

Управление железнодорожным транспортом строится по производственно -

территориальному принципу, вся железнодорожная сеть делится на железные дороги

(их восемнадцать). Управление каждой дороги имеет в своем составе различные

службы и руководит всей деятельностью железной дороги. В свою очередь, дороги

территориально делятся на отделения, которые осуществляют руководство

производственно-хозяйственной и финансовой деятельностью линейных производственных

предприятий, находящихся в их границах. К линейным предприятиям относятся:

станции, локомотивные и вагонные депо, дистанции пути, участки энергоснабжения

и некоторые другие. Эти подразделения и выступают непосредственными

исполнителями всей работы по перевозке грузов и пассажиров. На железных дорогах

допускается приватизация или создание частных предприятий, компаний и фирм,

деятельность которых, тем не менее, не препятствует осуществлению монополии

государства.

В целях совершенствования организационно-функциональной структуры

хозяйства перевозок на основании приказа от 04.12.2008г. № 596/Н создана

Дирекция управления движением, в состав которой включен Петрозаводский

территориальный центр. Перевод работников аппарата управления из НОД-4 в ДТЦ-4

начал производиться с 01.04.2009, линейные работники (хозяйства движения и

хозяйства грузовой и коммерческой работы) с 01.05.2009 (рис.2.1.).

Рис. 2.1. Этапы структурной реформы

Петрозаводский центр организации работы железнодорожных

станций (ДЦС-4) - один из предприятий Октябрьской железной дороги (ОЖД). Местонахождение ДЦС-4: 185035, Россия, Республика

Карелия, г.Петрозаводск, ул. Максима Горького, д. 12/16. Общая численность которго составляет

1865 человек по состоянию на 01.06.2011г. В состав отделения входит 111 станций.

Основные направления деятельности Петрозаводского центра организации

работы железнодорожных станций - грузовые и пассажирские перевозки.

В своей деятельности предприятие руководствуется Конституцией Российской

Федерации, федеральными законами, иными нормативными правовыми актами

Российской Федерации, нормативными правовыми актами субъектов Российской

Федерации, Уставом ОАО «РЖД», приказами и другими нормативными документами ОАО

«РЖД», нормативными документами Центральной Дирекции управления движением,

нормативными документами ДЦС-4.

Сбор данных для анализа финансово-хозяйственной деятельности ДЦС-4

производился с помощью следующих систем и отчетностей:

Единая Корпоративная Автоматизированная Система Управления Финансами и

Ресурсами (ЕКАСУФР);

Единая Корпоративная Автоматизированная Система Управления Трудовыми

Ресурсами (ЕКАСУТР);

Система информационного сервиса «Эффект» (СИС «Эффект»);

Статистическая отчетность по станциям.

Цель Петрозаводского центра организации работы железнодорожных станций -

безусловное поддержание и улучшение безопасности железнодорожной системы,

сбалансированное развитие железнодорожного транспорта в соответствии с растущим

спросом на услуги ОАО «РЖД», вклад в укрепление устойчивости компании в

рыночном и финансовом аспектах путем обеспечения дальнейшего повышения

эффективности и внедрения инновационных решений.

2.2 Система стратегического управления на

предприятии

Область стратегических решений обширна: выбор направлений деятельности,

приоритета ресурсов, главных долговременных партнеров, организационной формы

партнерства, способов развития потенциала, возможностей использования сильных

сторон предприятия, снижения отрицательных последствий слабых и угроз внешней

среды, конкурентной и инновационной антикризисной политики.

Стратегический характер приобретают применение ресурсов, их логистика

(потоки, распределение, хранение, доставка), функции структурных звеньев,

деловые процессы и продуктовые проекты. Важно видеть долговременное развитие

как самой производственно-хозяйственной системы предприятия в целом, так и

каждого её элемента. Поэтому должна быть разработана и внедрена система

стратегического управления.

Система стратегического управления является частью системы управления организацией.

Внедрение системы стратегического управления в Петрозаводском центре

организации движения железнодорожных станций обеспечивает возможность

управления организацией на постоянной, регламентированной основе за счет

постановки стратегических целей, доведения целей до уровня бизнес-процессов

(подразделений) и создания системы измеряемых показателей, на основе которых

осуществляется оперативное управление бизнес-процессами.

Система стратегического управления должна быть интегрирована с другими

системами, обеспечивающими управление в рамках организации, в частности

системой управления бизнес-процессами (СУБП). Система управления бизнес

процессами основывается на процессном подходе и обеспечивает непрерывное

улучшение удовлетворения потребностей клиентов организации и повышения

эффективности ее деятельности.

Стратегические решения на предприятии принимаются и реализуются в

несколько этапов: постановка задачи, формирование альтернативных решений, выбор

(принятие) решения, его реализация.

Порядок разработки и проектирования системы стратегического управления

осуществляется с помощью структуры управления организацией.

Под структурой управления Петрозаводского центра организации работы

железнодорожных станций понимается упорядоченная совокупность взаимосвязанных

элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их

функционирование и развитие как единого целого. Элементами структуры являются

отдельные работники, службы и другие звенья аппарата управления (АУР).

В рамках структуры управления протекает управленческий процесс (движение

информации и принятие управленческих решений), между участниками которого

распределены задачи и функции управления, а следовательно - права и

ответственность за их выполнение. С этих позиций структуру управления можно

рассматривать как форму разделения и кооперации управленческой деятельности, в

рамках которой происходит процесс управления, направленный на достижение

намеченных целей.

Прежде всего, структура должна отражать цели и задачи организации, а

следовательно, быть подчиненной производству и меняться вместе с происходящими

в нем изменениями. Она должна отражать функциональное разделение труда и объем

полномочий работников управления; последние определяются политикой,

процедурами, правилами и должностными инструкциями и расширяются, как правило,

в направлении более высоких уровней управления. При этом полномочия

руководителя любого уровня ограничиваются не только внутренними факторами, но и

факторами внешней среды, уровнем культуры и ценностными ориентациями общества,

принятыми в нем традициями и нормами. Другими словами, структура управления

должна соответствовать социально-культурной среде, и при ее построении надо

учитывать условия, в которых ей предстоит функционировать.

В задачи стратегического управления входят обеспечение целевой

направленности всей деятельности предприятия; учет влияния внешней среды;

выявление новых возможностей развития и факторов угрожающего характера; оценка

альтернативных вариантов решений, связанных с распределением имеющихся ресурсов

в стратегически обоснованные и высокоэффективные проекты; формирование

внутренней среды, благоприятствующей инициативному реагированию руководства на

изменение ситуации.

Глубокая проработка и детализация базовых элементов стратегии позволяет

провести диагностику системы управления компании, а также выработать

рекомендации по совершенствованию отдельных подсистем.

Из года в год руководство Петрозаводского центра организации работы

железнодорожных станций - структурного подразделения Октябрьской дирекции

управления движением - структурного подразделения Центральной дирекции

управления движением - филиала ОАО «РЖД» берет на себя обязательства перед

потребителями, поставщиками, персоналом по созданию условий для реализации

целей в области улучшения качества дороги.

Учитывая сложившуюся экономическую ситуацию в стране и острую

необходимость повышения производительности, конкурентоспособности и общей

эффективности деятельности предприятия, на 2011 год были установлены следующие

цели в области качества на полигоне ДЦС-4:

снизить коэффициент нарушений безопасности движения поездов;

снизить коэффициент производственного травматизма;

обеспечить долю выручки по высокодоходным грузам в общей выручке по

грузовым перевозкам;

снизить себестоимость перевозок;

повысить производительность труда по перевозкам.

Для эффективного управления достижением целей в области качества в

Петрозаводском центре организации работы железнодорожных станций разработана

система ключевых показателей эффективности, которая позволяет отслеживать

процесс достижения целей в течение года. На уровне дороги ключевые показатели

эффективности закрепляются за конкретными руководителями, курирующими

определенный набор направлений деятельности дорог.

На следующем этапе необходимо произвести декомпозицию целей и ключевых

показателей эффективности на уровень служб, отделений дороги, дирекций,

работающих на территории деятельности Октябрьской железной дороги.

Таким образом, система целеполагания распространяется на всех участников

перевозочного процесса, отделения дороги, на все дирекции, работающие на

территории деятельности ОЖД.

Эффективное взаимодействие в процессе установления, декомпозиции и

достижения целевых показателей обеспечивает единство действий всех участников и

достижение целей Петрозаводского центра организации работы железнодорожных

станций, направлено на реализацию стратегии и миссии компании.

2.3 Оценка производительности труда

Производительность труда является наиболее важным показателем в системе

трудовых показателей. Она также занимает ведущее место в системе показателей,

характеризующих эффективность общественного производства.

Основной задачей Петрозаводского центра организации работы

железнодорожных станций является повышение реальной производительности труда.

Производительность труда характеризует результативность полезного,

конкретного труда, определяющего степень эффективности целесообразной

производительной деятельности в течение данного промежутка времени.

Следует различать:

производительность общественного труда в целом по народному хозяйству;

локальную или групповую производительность труда, т.е. производительность

труда в отрасли, подотрасли;

индивидуальную производительность труда, т.е. производительность

труда на предприятии в целом, в цехе, в бригаде, на участке, на рабочем

месте.

Производительность общественного труда отражает затраты живого и

прошлого труда. Локальная и индивидуальная производительность труда

отражает затраты живого труда на производство единицы продукции.

Производительность общественного труда определяется делением

национального дохода на численность работников, занятых во всех отраслях

материального производства.

Для характеристики локальной и индивидуальной производительности

труда могут использоваться следующие показатели: выработка продукции,

трудоемкость продукции.

Выработка продукции за единицу времени определяется по формуле:

= Q/T, (2.2.),

Где:- объем произведенной продукции;

Т - затраты рабочего времени.

Трудоемкость рассчитывается по формуле:

= T/Q, (2.3.)

Трудоемкость представляет собой затраты живого труда на производство

натуральной единицы продукции.

Существуют следующие основные методы измерения производительности труда:

натуральный, условно-натуральный, трудовой, стоимостной.

При натуральном методе производительность труда определяется делением произведенной

продукции в натуральных единицах (например, в тоннах, штуках, квадратных

метрах) на численность работников. Данный метод прост, нагляден и достоверен.

Однако он имеет весьма ограниченную сферу применения, так как редкое

предприятие выпускает однородную продукцию.

При условно-натуральном методе производительность труда определяется

делением количества условных учетных единиц продукции на численность

работников. Данный метод основан на приведении разных изделий к одному

измерителю. При рассматриваемом методе один вид продукции приравнивается к

другому по относительной трудоемкости. Область применения этого метода

ограниченна.

Измерение производительности труда при трудовом методе предполагает

использование показателя трудоемкости в качестве измерителя продукции.

Объем продукции определяется в трудовом измерении в нормо-часах путем

умножения объема продукции в натуральном выражении на норму времени на

изготовление (производство) единицы продукции. Данный метод требует научной

обоснованности используемых норм времени. Трудовой метод пригоден для оценки

уровня производительности труда на отдельных рабочих местах, в бригадах, на

участках, в цехах. Этот метод не имеет широкого распространения.

При стоимостном методе производительность труда определяется делением

объема продукции в стоимостном выражении на численность работников. Объем

продукции определяется в денежном выражении путем умножения объема продукции в

натуральном выражении на соответствующие оптовые цены. Данный метод является

наиболее универсальным. Он позволяет проводить сравнение уровня и динамики

производительности труда на предприятии, в отрасли, регионе, стране. Сложность

стоимостного метода заключается в выборе наиболее приемлемого для конкретных

условий способа исчисления объема производства в денежном выражении. Различают

следующие основные методы измерения объема производства в стоимостном

выражении: валовая продукция, товарная продукция, реализованная продукция,

условно-чистая продукция, чистая продукция, нормативно-чистая продукция, нормативная

стоимость обработки.

Основными недостатками использования стоимостных показателей для

измерения производительности труда являются: повторный счет продукции;

несоответствие динамики объемов продукции динамике затрат труда при сдвигах в

ее ассортименте из-за разновыгодности стоимостных измерителей продукции;

недостаточное отражение влияния на динамику производительности труда повышения

качества продукции; отражение динамики производительности труда через экономию

только живого труда без учета использования овеществленного труда.

Основным недостатком определения производительности труда с помощью

валовой продукции, товарной продукции и реализованной продукции является то,

что оптовые цены включают в себя стоимость всех материальных затрат. Уровень выработки

в этом случае в значительной степени подвержен изменениям материалоемкости.

Показатели условно-чистой продукции, чистой продукции, нормативно-чистой

продукции и нормативной стоимости обработки устраняют искажающее влияние

изменения материалоемкости на выработку, но каждый из этих показателей имеет

тот или иной недостаток. По существу, ни один из стоимостных показателей

полностью не отвечает требованиям рыночной экономики.

На железнодорожном транспорте применяются все методы измерения

производительности труда. На железных дорогах натуральный и условно-натуральный

методы измерения производительности труда находят широкое применение, так как

продукция железнодорожного транспорта однородна и выражается в натуральных или

условно-натуральных единицах измерения. Стоимостной метод определения

производительности труда используется в строительстве, капитальном ремонте

основных средств, частично - ремонте подвижного состава.

Производительность труда работников сети, железных дорог и отделений

измеряется в условно-натуральных единицах - количеством приведенных

тонно-километров, приходящихся на одного работника эксплуатационного

контингента, занятого на перевозках.

Основными направлениями по повышению производительности труда являются:

снижение расходов за счет повышения эффективности производственной

деятельности и направления их на дополнительную мотивацию работников;

выделение производственных процессов для роста производительности труда;

обеспечение ритмичности работы вагоноремонтных предприятий, сокращение

простоев грузовых вагонов в ремонте, за счет повышения качества планирования

ремонта вагонов, оптимизации загрузки мощностей и организации эффективного

взаимодействия;

разработка целевых задач по снижению отказов технических средств в

хозяйствах дороги;

выполнение заданий по экономии основных видов топливно-энергетических

ресурсов на нетяговые нужды;

сокращение убытков от содержания малодеятельных линий.

В настоящее время одним из основных показателей, устанавливаемых для

отделений дороги, является план по приведенной работе. Данный показатель

используется для расчета производительности труда, «права» по расходам,

отраслевого соревнования и др.

При оценке производительности изучают динамику, степень выполнения плана,

причины изменения производительности и их влияние на уровень последней.

Оценивают степень освоения объёма работ за счёт роста производительности труда.

Для расчета производительности труда установлена себестоимость перевозок

и «права» по эксплуатационным расходам для отделений дороги, а показатель «вагонокилометровая

работа по тягам в границах отделения дороги в грузовом и пассажирском движениях

(сумма)», как показатель доходности инфраструктуры.

Производительность труда за 2011 год по Петрозаводскому центру

организации работы железнодорожных станций составила 436,7 тыс. ваг-км/чел.,

при плане - 426,2 тыс. ваг-км/чел.

По производительности труда при задании к отчету по

производственно-финансовой деятельности 2011г. 1,4% выполнение составило 3,9%,

план выполнен на 102,5%.

Рост производительности труда является важнейшим условием улучшения всех

показателей эффективности, снижения себестоимости, экономии рабочей силы и др.

Таким образом, производительность труда - показатель, наиболее полно

учитывающий все экономические факторы центра. Он отражает социально-экономический

уровень продуктивности труда как следствия общественного развития страны и

характеризует перспективу социально-экономических отношений труда.

2.4 Оценка среднесписочной численности

работников

финансовый хозяйственный оценка риск

Квалифицированные кадры - необходимое условие бесперебойного процесса

производства, обеспечения слаженной и чёткой работы, гарантирующей безопасность

движения поездов. Достаточная обеспеченность предприятия нужными трудовыми

ресурсами, их рациональное использование, высокий уровень производительности

труда имеют большое значение для увеличения объемов производства и повышения

эффективности производства.

В соответствии с Федеральным законом от 10.01.2003 N 17 - ФЗ "О

железнодорожном транспорте в Российской Федерации" предприятие вправе само

определять общую численность работников, их профессиональный и квалификационной

состав, утверждать штаты, устанавливать должностные оклады и тарифные ставки.

Показатели плана по труду на всех уровнях управления являются расчетными и

утверждаются руководителями предприятия. Сотрудники же, в свою очередь,

достаточно свободно могут выбирать предприятия, на котором им будут предложены

наиболее привлекательные условия, причём на первом месте при принятии решения о

трудоустройстве, как правило, будет стоять размер оплаты труда. Доля расходов

на оплату труда для железных дорог составляет более 20% от общей суммы

эксплуатационных расходов и постоянно растет, что и определяет важность анализа

этой статьи расходов.

Анализ выполнения плана по труду - основа выявления внутренних

резервов в использовании работников и их рабочего времени. В плане по

труду рассчитываются следующие показатели: объем работы, численность

работников, фонд оплаты труда, среднемесячная заработная плата одного

работника, производительность труда.

Основными задачами анализа использования трудовых ресурсов являются:

изучение и оценка обеспеченности предприятия и его структурных

подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

определение и изучение показателей текучести кадров;

выявление резервов трудовых ресурсов, более полное и эффективное их

использование.

При анализе движения численности работников в Петрозаводском центре

организации работы железнодорожных станций изучают причины текучести, выясняют

мотивы их увольнения и разрабатывают мероприятия по рациональному использованию

трудовых ресурсов, повышению квалификации и закреплению на данном предприятии.

Если текучесть кадров большая, то появляются дополнительные расходы, связанные

с поисками новой рабочей силы, её инструктажем и освоением работ. При высокой

текучести кадров снижается производительность труда, растёт размер оплат

сверхурочных работ, увеличиваются брак, простои, повышается уровень

заболеваемости, производственного травматизма. Всё это повышает расходы,

связанные с персоналом, приводит к росту себестоимости.

В состав общей численности работников предприятия входят:

списочный состав;

совместители (внешних и внутренних);

лица, работающие по договорам гражданско-правового характера (договор

подряда, трудовое соглашение).

Штатным расписанием «Петрозаводского центра организации движения

железнодорожных станций» на 01.11.10 утверждено 1770 штатных единиц (в т.ч. 16

ед. по 0,5 ставки) (таблица 2.4).

Списочная численность на 01.01.11 - 1881 чел.( из них декретный отпуск

101 чел.) и работников на легком труде - 43 чел.

Сверх штатного расписания содержится - 7 чел.

Среднесписочная численность (далее С/С) работников за год определяется

путем суммирования среднесписочной численности работников за все месяцы

отчетного года и деления полученной суммы на 12.

Среднесписочная численность за год рассчитывается по формуле:

С/С численность за год = (∑ С/С мес.) / 12, (2.5.)

Где:

∑С/С мес - сумма С/С работников за все месяцы отчетного года

Таблица 2.4.

Среднесписочная численность работников за 2011 г.

|

Среднесписочная численность

за 2011г., чел.

|

Лимит

|

Факт

|

Отклон. к лимиту

|

|

Всего

|

1770

|

1761

|

- 9

|

|

Эксплуатация

|

1722

|

1709

|

- 12

|

|

Прочие виды деятельности

|

48

|

52

|

4

|

По эксплуатации снижение численности к плану на 12 человек (план-1722

чел., факт-1709 чел.) сложилось за счет того, что в январе 2011 г. с целью

выполнения производительности труда и лимитов ФЗП по Территориальному центру

были оптимизированы производственные процессы ( в т.ч. на малодеятельных участках).

А так же применяли режим неполного рабочего времени для работников аппарата

управления (АУР) и других работников не несущих сменный режим работы.

За 2011г. сверхурочные часы работы по отношению к аналогичному периоду

2009 года снижено на 3,3% (2009г. - 5083 час., 2011г. - 4915 час.)

Основные причины привлечения работников к сверхурочным часам это

временная нетрудоспособность, неукомплектованность штата, учебные отпуска,

очередные отпуска, «окна».

Оценка использования трудовых ресурсов лежит в основе кадрового

планирования. Кадровое планирование должно создавать условия для мотивации

более высокой производительности труда и удовлетворенности работой.

Закреплению персонала на дороге способствуют мероприятия, связанные с

развитием системы наставничества в формате действующих положений о

наставничестве и молодом специалисте, а также разработка новых положений о

премировании.

Разработанная программа по оптимизации численности персонала и программа

содействия занятости высвобождаемых работников обеспечивает максимальное

сохранение квалифицированного персонала в условиях неблагоприятной

экономической конъюнктуры, позволяет укомплектовать дорогу на выполняемый объем

работы или установленные нормативы численности, выполнять мероприятия по

омоложению персонала.

С целью вовлечения персонала в эффективную реализацию корпоративных

программ проводятся тренинги по вопросам психологических аспектов в работе с

персоналом, развитие лидерства, основам коммуникаций, навыкам публичных

выступлений, работе в команде.

Введение в действие стандарта по качеству в процессе управления

персоналом «Обучение и повышение квалификации» позволяет совершенствовать

процесс обучения и повышения квалификации на основе внедрения комплексного

управления компетенциями и реализации непрерывного обучения и развития

персонально каждого работника, что обеспечивает эффективное выполнение

порученной работы.

Постоянное совершенствование программ обучения рабочих кадров по

различным профессиям, использования смешанных форм обучения (очно-заочная,

дистанционная) при подготовке руководителей и специалистов позволяет развивать

творческий и научный потенциал работающего на предприятии персонала.

2.5 Оценка расходов предприятия

Расходы на производство и реализацию продукции, определяющие

себестоимость, состоят из стоимости используемых в производстве продукции

природных ресурсов, сырья, основных и вспомогательных материалов, топлива,

энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации,

а также внепроизводственных затрат.

Состав и структура расходов на производство зависят от характера и

условий производства при той или иной форме собственности, от соотношения

материальных и трудовых затрат и других факторов.

Реальный состав расходов на производство и реализацию продукции

определяется в соответствии с гл. 25 Налогового кодекса РФ (часть вторая).

В Петрозаводском центре организации работы железнодорожных станций

эксплуатационные расходы железных дорог классифицируют на основные и

общехозяйственные, прямые и косвенные, зависящие и не зависящие от размеров

движения.

К основным относят расходы, непосредственно вызываемые процессом

перевозок, к общехозяйственным - расходы по обслуживанию производства и

руководству хозяйством.

Основные расходы, в свою очередь, подразделяют на расходы, специфические

для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства.

Например, специфическими основными расходами для вагонного хозяйства являются

затраты на текущий и деповской ремонт грузовых вагонов и др.

К основным расходам, общим для всех отраслей хозяйства железных дорог,

относятся: транспортные расходы (в доле, относящейся к материалам,

израсходованным на производственные и хозяйственные нужды); оплата труда

производственного персонала за непроработанное время (оплата отпусков, время

выполнения государственных обязанностей, время вынужденного прогула, выплаты

работникам, высвобождаемым с предприятий и организаций в связи с их

реорганизацией, сокращение численности работников и др.); скидка со стоимости

форменной одежды, выданной производственному персоналу; отчисления на

социальные нужды производственного персонала; затраты по охране труда и

производственной санитарии; износ малоценных и быстроизнашивающихся предметов

производственного назначения и др.

Общехозяйственные расходы подразделяют на общехозяйственные расходы без

затрат на содержание аппарата управления и расходы на содержание аппарата

управления. К общехозяйственным расходам без расходов на содержание аппарата

управления относят затраты по содержанию персонала, не относящегося к аппарату

управления (затраты на оплату труда персонала производственных участков, цехов

и других специалистов, освобожденных бригадиров); обслуживанию и текущему

ремонту зданий, сооружений и инвентаря общехозяйственного назначения;

амортизация основных фондов общехозяйственного назначения, отчисления в резерв

на создание ремонтного фонда; отчислениям во внебюджетный фонд МПС на

выполнение научно-исследовательских и опытно-конструкторских работ

общеотраслевого значения, отчислениям в инвестиционный фонд МПС, платежи по

кредитам банков и др. К расходам на содержание аппарата управления относят

затраты на оплату труда, командировки и прочие расходы (отчисления на

социальные нужды, материальные затраты, амортизация и отчисления в резерв на

капитальный ремонт легковых автомобилей и гаражей для них и др.).

Прямыми называют расходы, связанные с выработкой определенной продукции

или выполнением конкретного вида работы и поэтому непосредственно (прямым

способом, без дополнительных расчетов) относимые на тот или иной вид продукции

или работы.

Косвенные расходы - это расходы, относимые на несколько видов продукции и

распределяемые на тот или иной вид продукции или работы не прямым путем, а в

результате дополнительных расчетов. Например, расходы хозяйства пути не могут

быть отнесены только на грузовые или только на пассажирские перевозки, так как

путевое хозяйство обслуживает и грузовое, и пассажирское движение. Расходы

этого хозяйства распределяют на грузовые и пассажирские перевозки

пропорционально соответствующим измерителям.

К зависящим относят расходы, которые изменяются прямо пропорционально

объему работы или размерам движения. Расходы мало зависящие от объема работы

или размеров движения, принято условно относить к независящим (условно

постоянным).

Выше названная классификация используется в основном для анализа

расходов. Для учета и планирования расходы по перевозкам группируют по

экономическим элементам.

Экономические элементы - это однородные виды затрат на производство

продукции. Эксплуатационные расходы планируются по элементам затрат.

Эксплуатационные расходы железных дорог состоят из следующих элементов

затрат: затраты фонд заработной платы, отчисления на социальные нужды, расходы

на топливо, электроэнергию, материалы, прочие материальные затраты,

амортизацию, прочие расходы. Группировка расходов по элементам затрат

осуществляется как при составлении плана, так и при учете фактических затрат.

По элементу «Фонд заработной платы» отражают расходы на оплату труда

основного производственного персонала предприятия, а также затраты не оплату

труда на состоящих в штате предприятия работников, занятых в эксплуатационной

деятельности.

По элементу «Отчисления на социальные нужды» отражают обязательные

отчисления на государственное социальное страхование, в пенсионный фонд, государственный

фонд занятости населения, на медицинское страхование работников.

В затратах на топливо отражают стоимость приобретенного топлива всех

видов, расходуемого на тягу поездов, отопление зданий и другие технологические

цели.

В затратах на электроэнергию учитывают стоимость всех видов покупной

энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой на

передвижение поездов с электрической тягой и электросекций, на технологические,

энергетические, осветительные и другие производственные нужды предприятия.

В затратах на материалы учитывают стоимость покупных материалов,

используемых а процессе производства продукции (работ, услуг), на содержание и

ремонт подвижного состава, постоянных устройств, оборудования, зданий и

сооружений, а также стоимость запасных частей для ремонта подвижного состава и

других машин и оборудования, элементов верхнего строения пути, износ спецодежды

и малоценных предметов и др.

По элементу «Амортизация» планируют и учитывают амортизационные

отчисления на полное восстановление основных фондов исходя из их балансовой

стоимости и установленных норм.

К прочим расходам относят налоги, сборы, отчисления в специальные

внебюджетные фонды, платежи по обязательному страхованию имущества предприятия,

платежи по кредитам, затраты на командировки, подъемные, плату посторонним

предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку

кадров, оплату услуг связи, вычислительных центров, банков, отчисления в резерв

на создание ремонтного фонда и др.

Планирование и учет эксплуатационных расходов ведутся в соответствии с

"Номенклатурой расходов по основной деятельности железных дорог Российской

Федерации".

За 2011 год эксплуатационные расходы предприятия составили 943 140 т.р.,

что выше плана, с учетом «права» на 15 717 т.р. (1,7%) (таблица 2.6.)

Себестоимость перевозок в расчете на 1 ваг-км без учета амортизации за

2011 год составляет 1,26 руб., при плане - 1,26 руб. или 100%.

Фонд заработной платы (ФЗП) перерасход составляет 22 056 т.р. (3%) при

плане с учетом «права» 730 758,0 т.р., факт составляет 752 814 т.р.

Материалы экономия к плану составляет 1896,8 т.р. (10,7%)

Прочие материальные расходы перерасход 194,4 т.р. (105,1%)

Амортизация перерасход составляет 212,2 т.р. (17,5%). Не выделен план

согласно утвержденного бюджета. План составляет 78,7% от годового бюджета.

Прочие затраты перерасход к плану составляет 285,1 т.р. (2,3%).

На величину эксплуатационных расходов оказывают влияние объем перевозок,

техническая оснащенность транспорта, внедрение прогрессивных технологий,

интенсивность использования и обновления технических средств, повышение

качества и мотивации труда, нормирование ресурсов и затрат и многие другие

факторы.

Таблица 2.6.

Состав и структура эксплуатационных расходов по элементам затрат.

|

Отчет за 12 месяцев 2011

|

|

Всего

|

|

план

|

факт

|

+/- отклонение

|

|

Фонд заработной платы

|

729 814,0

|

752 813,8

|

22 999,8

|

|

Отчисления на социальные

нужды

|

165 401,8

|

160 285,9

|

-5 115,9

|

|

Топливо

|

18,0

|

|

-18,0

|

|

Электроэнергия

|

|

|

|

|

Материалы

|

17 717,5

|

15 820,7

|

-1 896,8

|

|

Прочие материальные затраты

|

185

|

379,4

|

194,4

|

|

Амортизация

|

1 210,0

|

1 422,2

|

212,2

|

|

Прочие расходы

|

12 133,0

|

12 418,1

|

285,1

|

|

Всего

|

926 479,3

|

943 140,1

|

16 660,8

|

2.6 Метод оценки деятельности предприятия с

помощью карты риска

В условиях рыночных отношений проблема оценки риска финансово-хозяйственной

деятельности предприятий приобретает самостоятельное теоретическое и прикладное

значение как важная составная часть теории и практики управления.

Предприятию следует не избегать риск, а уметь управлять им. Одно из

главных правил финансово-хозяйственной деятельности гласит: «Не избегать риска,

а предвидеть его, стремясь снизить до возможно более низкого уровня».

Под риском следует понимать следствие действия либо бездействия, в

результате которого существует реальная возможность получения неопределенных

результатов различного характера, как положительно, так и отрицательно влияющих

на финансово-хозяйственную деятельность Петрозаводского центра организации

работы железнодорожных станций

Риск является неизбежным фактором, сопутствующим практически любому виду

деятельности на железной дороге.

Риск объективен, для него характерны неожиданность, внезапность

наступления, что предполагает обязательное прогнозирование риска, его анализ,

оценку и управление, которое включает ряд действий по обработке риска или

ослаблению воздействия опасности, т.е. скоординированные действия по

руководству и управлению организаций в отношении риска.

Риск это проблема, которая еще не возникла, а проблема - это риск,

который реализовался.

Риску присущи следующие характеристики:

причина, источник, явление или обстоятельство, обусловливающее

наступление риска;

симптомы риска - указание на то, что событие риска произошло или вот-вот

произойдет. Первопричина может быть не наблюдаема;

последствия риска - проблема или ущерб, которые могут реализоваться в

результате проявления риска;

влияние риска. Влияние реализовавшегося риска на возможность достижения

целей. Воздействие обычно касается стоимости, графика работ, технических

характеристик продукции и пр. Многие риски проявляются частично и оказывают

соразмерное отрицательное воздействие на ту или иную деятельность.

Следовательно, риск определяется следующим образом:

R = Pi × Ci × Ps (2.7.),

Где:

R - риск,- вероятность возникновения события;- последствия события;-

вероятность отказа системы превентивных мер.

Риск может проявляться полностью (1, 0) или полностью отсутствовать (0)

(рис.2.8.)

Р

С

С

Рис. 2.8. - Диаграмма распределения уровня риска

Фактор риска (RF) - событие или ситуация, способные при определенных

условиях вызывать неблагоприятные эффекты определяется следующим образом:

Риск принято считать (рис. 2.8.):

− высоким, если RF выше 0,7;

− средним, если определяется значениями RF от 0,7 до 0,3;

− низким, если значение RF не превышает 0,3.

Там, где уровень риска оказался недопустимо высоким, необходимо принять

соответствующие меры. Риск можно устранить, снизить и (или) квалифицировать

(несмотря даже на возможные последствия) как допустимый.

Классифицировать риски можно по различным признакам. При этом следует

стремиться, не столько перечислить все виды рисков, сколько создать

определенную базовую систему, которая позволила бы не упустить какие - либо

риски.

Риски любой организации могут быть классифицированы по 5-ти основным

параметрам:

стратегические - долгосрочные цели организации, а именно вопросы наличия

капитала, политические риски, изменения законодательства, репутация и имидж,

изменения в окружающей среде;

операционные - каждодневные вопросы, решение которых ведет к достижению

стратегических целей;

финансовые - контроль финансов организации, эффект внешних факторов как

наличие кредитных средств, изменения курса валют, движение процентной ставки и

т.д.;

управление информацией и отчетностью - а именно контроль над источниками

информации, хранением и использованием информации, интеллектуальная

собственность, коммерческая тайна и использование современных технологий для

эффективного пользования знаниями и информацией, которой обладает организация.

Достоверность предоставляемой отчетности по всем видам деятельности;

соответствие законодательству - соответствие законодательству в части

охраны труда, охраны окружающей среды, прав потребителей, техники безопасности

и т.д.

Существуют и другие варианты классификации:

по масштабам последствий: незначительные, допустимые, критические,

катастрофические;

по частоте реализации: низкая, средняя, высокая;

по месту появления: внутренние, внешние (по отношению к управляемому

объекту);

по уровню возникновения: отдельное рабочее место или сотрудник,

структурное подразделение, предприятие в целом, отрасль или группа смежных

отраслей, регион, страна в целом, глобальные риски.

Процесс оценки рисков включает в себя анализ последствий, который

предусматривает определение результатов воздействия на людей, имущество или

окружающую среду в случае наступления нежелательного события.

Нежелательные события обычно состоят из таких ситуаций, как выброс

энергии (механической, химической, электрической и пр.), пожары, взрывы, выбросы

частиц из разрушающегося оборудования и т. д. Модели последствий требуются для

прогнозирования размера аварий, катастроф и других инцидентов. Знание механизма

высвобождения энергии или материала, и происходящих с ними последующих

процессов дает возможность прогнозировать соответствующие физические процессы

заранее.

Число применяемых уровней тяжести и последствий каждого уровня тяжести

определяются административным органом железной дороги, в соответствии с

рассматриваемым применением.

Оценка последствий предусматривает определение результатов воздействия на

людей, имущество или окружающую среду в случае наступления нежелательного

события. Для расчетов рисков, касающихся безопасности (работающих или

неработающих людей), оценка последствий представляет собой приблизительное

определение количества людей, которые могут погибнуть, получить травмы и увечья

или серьезные поражения органов в том случае, если произойдет нежелательное

событие.

При оценки финансово-хозяйственной деятельности не должно быть видов и подвидов

риска, то есть нельзя группировать риски в определенные группы. Это может быть

только “виртуальным” объединением. Это объясняется тем, что при объединении

рисков в определенные группы может произойти “размывание” риска, то есть

уменьшение значимости риска, и, как следствие того, неправильное исследование и

оценка. Так же каждый риск должен определяться и оцениваться отдельно, и чем

точнее определяется риск, тем легче его оценить.

На практике для определения степени рисков используются разнообразные «Матрицы

рисков» или «Карты рисков». Имеется много матриц риска, но наиболее подходящая

для конкретного анализа матрица зависит от особенностей конкретного случая. В

качестве примера я рассмотрела карту рисков расходов себестоимости

Петрозаводского центра организации движения железнодорожных станций.

Для оценки себестоимости расходов используется 5-и уровневая градация

матрица рисков или карта рисков (таблица 2.11.). Это необходимо для

ранжирования частоты проявления рисков в ОЖД.

Таблица 2.11.

Градация частоты проявления рисков

|

Относительный показатель

частоты

|

Качественная

|

Описание

|

|

5

|

Часто

|

Событие ожидается при

обычных обстоятельствах

|

|

4

|

Возможно

|

Событие может произойти при

обычных обстоятельствах

|

|

3

|

Редко

|

Событие может произойти при

некоторых обстоятельствах

|

|

2

|

Маловероятно

|

Событие может произойти при

особенных обстоятельствах

|

|

1

|

Невозможно

|

Событие может произойти при

исключительных обстоятельствах

|

В данном случае в связи с невыполнением себестоимости (в части средств

индивидуальной защиты (СИЗ) форменной одежды и социальных выплат работникам)

вероятность риска возможна при следующих условиях:

Возникновение случаев производственного травматизма.

Возникновение штрафных санкций из-за нарушения нормативно-правовых

документов (ТК ст.221, Приказ №290Н от 01.06.09 МинЗдравСоцРазвития,

распоряжения ОАО «РЖД»).

Рост денежных компенсаций при условии несвоевременной оплате социальных

выплат (как единовременные выплаты в связи с выходом на пенсию, больничные

листы).

Возникновение заболеваемости.

Рост себестоимости за счет увеличения количества заболеваемости

работников, в части ФЗП, социальных выплат.

Выявленные риски на уровне рассматриваемой проблемы ранжированы по

приоритетности, таким образом, выявлены именно те риски, проявление которых

может вызвать наименьший ущерб.

В то же время при ранжировании рисков необходимо учитывать частоту их

проявления и возможный ущерб при развитии того или иного случая, так как

комбинация частоты реализации опасности и возможные последствия позволяет

определить уровень риска.

Если выявленный риск разрешен наилучшим образом путем корректирующих

мероприятий в деятельности организации, либо посредством прекращения

деятельности, сопряженной с недопустимым для организации уровнем риска, либо в

ходе избрания альтернативной, менее рисковой методологии в отношении

рассматриваемого процесса или направления деятельности, вероятность риска

уменьшиться.

Таким образом, предотвращение риска включает изменения в концепции,

требованиях, спецификациях и действующих практиках, что позволяет снизить риск

до приемлемого уровня.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПЕТРОЗАВОДСКОГО ЦЕНТРА ОРГАНИЗАЦИИ РАБОТЫ ЖЕЛЕЗОДОРОЖНЫХ СТАНЦИЙ

3.1 Мероприятия по оптимизации численности и

сокращению эксплуатационных расходов

финансовый хозяйственный оценка риск

Оптимизация численности персонала заключается в том, что необходимо

свести количество персонала, работающего на предприятии, к минимуму при

выполнении двух ограничений:

должно быть обеспечено гарантированное качественное выполнение заданной

производственной программы;

затраты на персонал не должны превышать некоторую заранее определенную

величину.

Особенно важно подчеркнуть, что сокращение численности персонала должно

проходить как минимум без снижения эффективности производства, а еще лучше -

если с увеличением. Как правило, это достигается внедрением новой техники и

технологии на производстве, и оптимизацией деловых процессов в аппарате

управления.

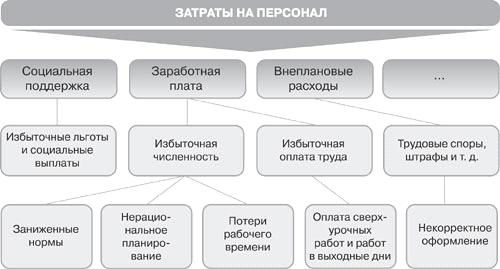

Затраты на персонал обычно являются крупной статьей бюджета (рис3.1.),

поэтому их оптимизация требует особого внимания.

К проведению оптимизации численности персонала предприятия следует

относиться как к отдельному проекту, который необходимо спланировать, то есть

определить состав работ, их последовательность, сроки выполнения и

ответственных за исполнение каждой задачи.

Прежде всего, необходимо провести диагностику текущего состояния дел в

сфере производительности труда и численности персонала. Надо систематизировать

и проанализировать количество персонала в компании в разрезе подразделений, с

учетом выполняемых подразделением функций и реальной загрузки (интенсивности и

продолжительности работы).

Рис. 3.1.

Основные зоны потерь эффективности в затратах на персонал

На основе выводов, полученных в ходе такого анализа, можно предложить ряд

мер по оптимизации бизнес-процессов. Кроме этого, полезно задуматься о

проведении модернизации оборудования и внедрении передовых производственных

технологий. Все эти мероприятия позволят сразу выявить те рабочие места,

которые подлежат сокращению за ненадобностью.

С целью сокращения затрат и выполнения бюджетных показателей на