Оптимизация системы управления источниками финансирования капитальных инвестиций предприятия

РЕФЕРАТ

В дипломе 111 стр., 13 табл., 4 рис., 72 источника.

Объектом исследования является деятельность ПАО «Строймеханизация».

Цель исследования - оптимизация системы управления источниками

финансирования капитальных инвестиций ПАО «Строймеханизация».

Одной из приоритетных задач финансового менеджмента, от качественного

решения которой во многом зависит эффективность и экономическая безопасность

деятельности предприятия, является оптимальный выбор структуры источников ее

финансирования. На основе оптимизации данной структуры обеспечиваются

необходимый уровень доходности и финансовой устойчивости, динамическое

финансовое равновесие, максимизация стоимости предприятий. Назревшие

потребности отечественной хозяйственной практики обусловливают пристальное внимание

к проблемам управления источниками финансирования капитальных вложений,

структурой капитала и стоимостью предприятия. Таким образом, тема проекта

является актуальной.

В дипломной работе рассмотрены теоретические аспекты финансирования

капитальных вложений на предприятии, дана организационно-экономическая

характеристика ПАО «Строймеханизация», проведен анализ его финансового

состояния. В качестве мероприятий по оптимизации системы управления источниками

финансирования капитальных инвестиций были рассмотрены возможности привлечения

банковского кредита и лизинга. Обоснована целесообразность использования

последнего. Также в работе рассмотрены вопросы охраны труда.

Ключевые слова: КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ, ИСТОЧНИКИ ФИНАНСИРОВАНИЯ, КАПИТАЛ,

СТОИМОСТЬ ПРЕДПРИЯТИЯ, ФИНАНСОВОЕ СОСТОЯНИЕ

РЕФЕРАТ

У дипломі 111 стор, 13 табл., 4 рис., 72 джерела.

Об'єктом дослідження є діяльність ПАТ «Будмеханізація».

Мета дослідження - оптимізація системи управління джерелами

фінансування капітальних інвестицій ПАТ «Будмеханізація».

Одним з пріоритетних завдань фінансового менеджменту, від

якісного вирішення якого багато в чому залежить ефективність і економічна

безпека діяльності підприємства, є оптимальний вибір структури джерел її

фінансування. На основі оптимізації даної структури забезпечуються необхідний

рівень прибутковості та фінансової стійкості, динамічна фінансова рівновага,

максимізація вартості підприємств. Назрілі потреби вітчизняної господарської

практики обумовлюють пильну увагу до проблем управління джерелами фінансування

капітальних вкладень, структурою капіталу і вартістю підприємства. Таким чином,

тема проекту є актуальною.

У дипломній роботі розглянуті теоретичні аспекти фінансування

капітальних вкладень на підприємстві, дана організаційно-економічна

характеристика ПАТ «Будмеханізація», проведено аналіз його фінансового стану. В

якості заходів з оптимізації системи управління джерелами фінансування

капітальних інвестицій були розглянуті можливості залучення банківського

кредиту та лізингу. Обґрунтовано доцільність використання останнього. Також в

роботі розглянуті питання охорони праці.

Ключові слова: КАПІТАЛЬНІ ВКЛАДЕННЯ, ДЖЕРЕЛА ФІНАНСУВАННЯ,

КАПІТАЛ, ВАРТІСТЬ КАПІТАЛУ, ФІНАНСОВИЙ СТАН

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ

ВЛОЖЕНИЙ НА ПРЕДПРИЯТИИ

.1 Сущность, классификация, структура и значение капитальных

вложений

.2 Виды и формы источников финансирования капитальных

вложений предприятия

.3 Современные подходы к управлению финансированием

капитальных вложений

РАЗДЕЛ 2. АНАЛИЗ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В ПАО

«СТРОЙМЕХАНИЗАЦИЯ»

.1 Организационно-экономическая характеристика ПАО

«Строймеханизация»

.2 Анализ финансового состояния предприятия

.3 Оценка и анализ источников финансирования капитальных

вложений ПАО «Строймеханизация»

РАЗДЕЛ 3. ОПТИМИЗАЦИЯ СИСТЕМЫ УПРАВЛЕНИЯ ИСТОЧНИКАМИ

ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ИНВЕСТИЦИЙ ПАО «СТРОЙМЕХАНИЗАЦИЯ»

.1 Общие рекомендации по повышению эффективности капитальных

вложений

.2 Расчет целесообразности использования различных источников

финансирования капитальных инвестиций

РАЗДЕЛ 4. ОХРАНА ТРУДА

.1 Основные законодательные акты

.2 Планирование мероприятий по охране труда

.3 Производственное обучение по охране труда

.4 Техника безопасности. Электробезопасность. Действие

электрического тока на организм человека

ВЫВОДЫ

ПЕРЕЧЕНЬ ССЫЛОК:

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

По мере становления рыночного хозяйства в Украине происходит смена

парадигмы финансового анализа, развиваются теоретические и методические основы

современного финансового менеджмента Задачи в этой области осложняются тем, что

в силу существенной специфики становления рыночных отношений в Украине подходы,

выработанные научной мыслью Запада, не могут быть использованы без адаптации к

украинским условиям Возрастание роли управления предприятиями, нацеленного на

рост их стоимости, применительно к политике финансирования инвестиционной

деятельности, обусловливает потребность в научном осмыслении и обосновании

инвестиционно-финансового подхода к формированию структуры источников

финансирования инвестиционной деятельности отечественны предприятий, разработке

моделей и инструментов, обеспечивающих ее оптимизацию.

Различные теоретические и методические аспекты проблемы оптимизации

источников финансирования инвестиционной деятельности предприятий нашли

отражение в работах зарубежных и отечественных ученых.

Основные методологические подходы к исследованию инвестиционной

деятельности предприятий и источников ее финансирования разработаны в

классических трудах Дж. М. Кейнса, К. Маркса, А. Маршалла, А. Пигу, А. Смита,

Дж. Стиглица, Дж. Тобина, М. Фридмена, Ф. Хайека, Д. Хикса, Й. Шумпетера и др.

Проблемы формирования и управления структурой капитала, ее влияния на

конечные результаты деятельности компаний исследованы в фундаментальных трудах

Г. Аккерлофа, Дж. Ван Хорна, Дж. Ваховича, М. Йенсена, Р. Масюлиса, У.

Меклинга, Р. Мертона, М. Миллера, Ф. Модильяни, Р. Радклиффа, У. Шапа, Дж.

Уильямса, Дж. Уорнера и др.

Различные аспекты финансирования инвестиционной деятельности предприятий

в современной экономике рассмотрены в работах И. А. Бланка, В. В. Бочарова, Р.

Брейли, Ю. Бригхэма, Д. Блэкуэлла, Л. Дж. Гитмана, Б. Гринвалда, М. Д. Джонка,

М. Н. Крейниной, В. В. Ковалева, Д. Кидуэлла, С. Майерса, Е. С. Стояновой и др.

Специфика формирования источников финансирования инвестиционной

деятельности предприятий в условиях рыночных преобразований экономики

постсоветских стран раскрыта в работах И. Т. Балабанова, В. С. Барда, В. С.

Ивановского, И. В. Ивашковской, Л. Л. Игониной, А. З. Дадашева, Т. Н.

Даниловой, В. А. Слепова, Д. Г. Черника и др.

Однако, несмотря на всю ценность проведенных исследований, многие

существенные аспекты оптимизации источников финансирования инвестиционной

деятельности предприятий в условиях современного этапа развития отечественной

экономики остаются недостаточно разработанными Анализ работ, представленных в

экономической литературе, свидетельствует о преобладании бухгалтерского подхода

к анализу структуры источников финансирования инвестиционной деятельности

предприятий, когда в основу оценки эффективности этой структуры кладутся

показатели прошлой деятельности предприятий, что не позволяет обеспечить

политику финансирования инвестиционной деятельности, подчиненную целям

долгосрочного роста предприятия.

Формирование рыночных отношений предполагает конкурентную борьбу между

различными производителями, победить в которой смогут те из них, кто наиболее

эффективно использует все виды имеющихся ресурсов.

Более полное и рациональное использование основных фондов и

производственных мощностей предприятия способствует улучшению всех его

технико-экономических показателей: росту производительности труда, повышению

фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии

капитальных вложений. И в этом случае для повышения эффективности выбора и

осуществления управленческого решения необходимо применение экономического

анализа.

Имея ясное представление о каждом элементе основных фондов в

производственном процессе, об их физическом и моральном износе, о факторах,

которые влияют на использование основных фондов, можно выявить методы, при

помощи которых повышается эффективность использования основных фондов и

производственных мощностей предприятия, обеспечивающая снижение издержек

производства и, конечно, рост производительности труда.

В связи с этим планирование и финансирование капитальных вложений

является одной из самых актуальных тем в украинской экономике.

Целью данной дипломной работы является оптимизация системы управления

источниками финансирования капитальных инвестиций. Объектом исследования

является ПАО «Строймеханизация». Предметом исследования является деятельность

данного предприятия.

Для достижения поставленной цели в работе поставлены и решены следующие

задачи:

изучение теоретических аспектов финансирования капитальных вложений

предприятия;

анализ финансового состояния предприятия, его капитальных активов и

источников их финансирования;

разработка путей повышения эффективности финансирования капитальных

вложений.

Для решения выше перечисленных задач используется годовая финансовая

отчетность ПАО «Строймеханизация» за 2009 - 2011 гг., а именно: баланс, отчет о

финансовых результатах, отчеты предприятия, представленные на сайте www.smida.gov.ua.

В процессе аналитической работы использованы методы горизонтального,

вертикального, сравнительного анализа, а также метод финансовых коэффициентов.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ НА

ПРЕДПРИЯТИИ

1.1 Сущность, классификация, структура и значение капитальных

вложений

Постоянным и неисчерпаемым источником роста общественной

производительности труда является научно-технический прогресс и использование

новейших разработок в технологии производства.

Прогресс науки обусловливает техническое развитие. Последнее вызывает

непрерывные существенные изменения всех факторов производственного процесса, а

также воздействует и на людей, управляющих этим процессом. Изменения во

внутренней структуре производственного организма принято называть инновациями

[12, c. 56].

Изменения в структуре производства не обязательно должны обусловливаться

введением новых средств производства, однако в большинстве случаев это

происходит именно по этой причине. Инновации же: как правило, требуют

капитальных вложений.

Путем капитальных вложений создаются основные фонды. Их размер, структура

и размещение создают базу, которая существенно влияет на объем продукции, ее

качество и ассортимент, на возможности дальнейшего развития производства.

Освоенные капитальные вложения, как правило, используются в течение

длительного времени: здания служат 20-100 лет, машины и оборудование - 3-10 и

более лет. Таким образом, основные фонды в значительной степени характеризуют

состояние техники и технологии на момент осуществления капитальных вложений.

Непродуманное осуществление капитальных вложений может неблагоприятно сказаться

на техническом развитии и совершенствовании технологии, поскольку в будущем

могут потребоваться значительные средства на реконструкцию и модернизацию

основных фондов.

Часть вновь полученных средств (чистого дохода) общество не использует

непосредственно на потребление, а расходует на создание новых сооружений, машин

и оборудования, которые окупятся и станут приносить пользу обществу лишь в

будущем. Чтобы капитальные вложения были эффективными, вложенные средства

должны вернуться в большем объеме. С этой точки зрения капитальные вложения

должны обеспечивать все более полное удовлетворение потребностей общества и

создавать условия для получения общественного продукта с приемлемой потребителю

стоимостью при наименьших затратах общественного труда. Эти требования в полной

мере справедливы как для всего народного хозяйства, так и для отдельных

предприятий.

Средства, находящиеся в распоряжении общества, ограничены и могут быть

использованы по-разному. Возможные варианты их использования, как правило,

отличаются различной капиталоемкостью и дают различную прибыль. С экономической

точки зрения предпочтение следует отдать тому варианту, который дает

оптимальный требуемый эффект [9, c.

56].

При осуществлении капитальных вложений экономические критерии являются

важными, но не единственными. Например, капитальные вложения, направляемые на

улучшение окружающей среды, служат сохранению определенных производственных

факторов и т.п. В подобных случаях капитальные вложения следует оценивать в

соответствии с внеэкономическими критериями.

Знание и анализ потребностей в ресурсах для производства отдельных видов

продукции позволяют выбрать тот или иной вариант капитальных вложений и

определить отрасли, в которых имеющиеся в распоряжении ресурсы можно использовать

с наибольшей отдачей.

Экономические условия и природную среду изменить очень сложно.

Относительно легко изменяемыми секторами являются, прежде всего, труд и

средства производства. В качестве объектов капитальных вложений при расчете

экономической эффективности рассматривают землю, труд и средства производства.

Каждый из этих факторов можно рассматривать в отдельности или в комплексе.

Цель использования капитальных вложений состоит в том, чтобы достигнуть

(после их освоения) более полного удовлетворения потребностей общества. Это

основное требование, из которого следует исходить при решении вопроса о

целесообразности дополнительных капитальных вложений. В систему ранее

использовавшихся средств производства вводят новые средства производства, для

формирования которых были сделаны определенные затраты (труд, финансовые

средства), и, естественно, выдвигается требование, чтобы эти затраты окупились

в максимальной степени.

Капитальные вложения - это часть доходов, используемых на расширенное

воспроизводство. В наиболее общем смысле капитальные вложения - это

определенное количество общественного труда, выделенное на воспроизводство

основных фондов [18, c.

99].

Капитальные вложения можно использовать по-разному. Можно направлять

капитальные вложения на повышение плодородия земель, приобретение машин,

оборудования, строительство зданий и пр. В зависимости от функций, выполняемых

в производственном процессе, капитальные вложения подразделяются на

направляемые на замену живого труда; направляемые на интенсификацию производства;

направляемые на улучшение условий производства и труда.

Капитальные вложения, направленные на замену живого труда, позволяют

экономить последний. К этой группе можно отнести капитальные вложения на

приобретение машин и оборудования. Машины заменяют живой труд, позволяют

повышать производительность. В большинстве случаев объем производства не

увеличивается, однако такие капиталовложения могут оказывать интенсифицирующее

влияние (например, в результате снижения потерь, увеличения объема продукции за

счет своевременного проведения необходимых операций и пр.) [18, c. 101].

Капитальные вложения, направленные на интенсификацию производства,

непосредственно ведут к увеличению объема производства. Сюда можно отнести

затраты на некоторые строительные работы, например на сооружение теплиц,

приобретение емкостей для нефтепродуктов и т.п. Эти капитальные вложения с

точки зрения современных требований весьма необходимы.

В третью группу относят капитальные вложения, результат применения

которых по отношению к производству называют косвенным. Они необходимы в

современном производственном процессе, но сами по себе не способствуют ни

повышению объема производства, ни увеличению производительности труда. Сюда

относятся, например, производственные помещения. Без них невозможно то или иное

производство, хотя сами по себе постройки, как правило, не оказывают

интенсифицирующего влияния на производственный процесс и не способствуют

повышению производительности труда. И лишь внутреннее оснащение сооружений, их

расположение и соответствующая подготовка могут способствовать повышению

производительности труда.

Приведенное деление является относительным. Как правило, нельзя провести

четкую линию между отдельными эффектами капитальных вложений.

Основным методом расширенного воспроизводства основного капитала являются

прямые инвестиции (капитальные вложения).

Прямые инвестиции представляют собой затраты на создание новых объектов

основного капитала, расширение, реконструкцию и техническое перевооружение

действующих. Соотношение затрат по этим направлениям называют

воспроизводственной структурой прямых инвестиций.

К новому строительству относятся затраты по сооружению объектов на новых

площадках.

Под расширением понимается строительство вторых и последующих очередей

предприятия, дополнительных производственных комплексов и производств, а также

сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция представляет собой полное или частичное переоборудование и

переустройство предприятия (без строительства новых и расширения действующих

цехов основного производственного назначения, за исключением - при

необходимости - создания новых и расширения существующих вспомогательных и

обслуживающих объектов) с заменой морально устаревшего и физически изношенного

оборудования, механизацией и автоматизацией производства, устранением

диспропорций в технологических звеньях и вспомогательных службах. В результате

реконструкции достигается увеличение объема производства на базе новой, более

современной технологии, расширение ассортимента или повышение качества

продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может

осуществляться и в целях изменения профиля предприятия и организации

производства новой продукции на имеющихся производственных площадях.

Техническое перевооружение включает комплекс мероприятий (без расширения

производственных площадей) по повышению до современных требований технического

уровня отдельных участков производства, агрегатов, установок путем внедрения

новой техники и технологии, механизации и автоматизации производственных

процессов, модернизации и замене устаревшего и физически изношенного

оборудования новым, более производительным; устранению «узких мест»,

совершенствованию организации и структуры производства. Как перечисленные, так

и другие организационно-технические мероприятия призваны обеспечивать рост

производительности труда, объема выпуска продукции, улучшение ее качества,

условий и организации труда и остальных показателей деятельности предприятия.

1.2 Виды и формы источников финансирования капитальных вложений

предприятия

В настоящее время реальные инвестиции в Украине осуществляются

преимущественно в форме капитальных вложении, а фонд накопления образуется в

порядке распределения прибыли между бюджетом и хозяйствующими субъектами. Кроме

того, на капитальные вложения направляется часть фонда возмещения в форме

амортизационных отчислений.

Источники финансирования капитальных вложений тесно связаны с

финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая

реализация.

Капиталовложения в основные средства финансируются на территории Украины

за счет:

- собственных финансовых ресурсов и внутрихозяйственных

резервов инвесторов чистой прибыли;

- амортизационных отчислений;

- сбережений граждан и юридических лиц;

- средств, выплачиваемых органами страхования в виде возмещения

потерь от стихийных бедствий, аварий и т.д.;

- заемных финансовых средств инвесторов

- банковских кредитов, облигационных займов и др.;

- привлеченных финансовых средств инвесторов (средств,

полученных от эмиссии акций, паевых и иных взносов физических и юридических лиц

в уставный капитал;

- денежных средств, централизованных добровольными союзами

(объединениями) предприятий и финансово-промышленными группами;

- средств государственного бюджета, предоставляемых на

безвозмездной и возмездной основах; средств местных бюджетов Украины;

- средств внебюджетных фондов;

- средств иностранных инвесторов.

В состав собственных средств инвесторов входят прибыль и амортизационные

отчисления.

Прибыль образуется как разница между выручкой от реализации продукции

(работ и услуг) и ее полной себестоимостью. После уплаты налогов и других

платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее

предприятие вправе направить на капитальные вложения производственного и

социального характера, а также на природоохранные мероприятия. Эта часть

прибыли может использоваться на инвестиции в составе фонда накопления или

другого аналогичного фонда, создаваемого на предприятиях.

При недостаточности собственных источников финансирования капитальных

вложений предприятие вправе привлекать долгосрочные кредиты банков, а также

средства, мобилизуемые на рынке ценных бумаг [14, c. 88].

Финансирование государственных централизованных капиталовложений может осуществляться

также за счет бюджетных средств, предоставляемых на безвозвратной и возвратной

основе. Государство осуществляет регулирование инвестиционной деятельности

путем поддержки государственных целевых строительных программ, направляя па их

финансирование бюджетные средства.

Финансирование капитальных вложений за счет собственных средств

инвесторов производится по договоренности сторон. Партнеры по строительству

самостоятельно определяют порядок внесения заказчиками (застройщиками)

собственных средств на счета в банки для финансирования капиталовложений и

взаиморасчетов. Формы оплаты строительно-монтажных работ, поставок

материальных, энергетических ресурсов и услуг для строительства объектов

определяются договорами подряда (контрактами). Они заключаются заказчиками

(застройщиками) и подрядчиками на весь период строительства.

Расчеты за объекты строительства ведутся по договорной стоимости.

Договорная стоимость (цена) объекта строительства может рассчитываться:

в соответствии с проектом с учетом особых условий в договоре на

строительство (твердая цена);

по фактической стоимости строительства с добавлением к ней согласованной

величины прибыли подрядчика (открытая цена).

В современных условиях предприятия различных форм собственности

самостоятельно разрабатывают инвестиционные программы и обеспечивают их

реализацию соответствующими материальными и финансовыми ресурсами. План

формирования инвестиций не является для предприятия директивным документом, а

определяет стратегию его финансовых возможностей на предстоящий год.

При разработке стратегии формирования инвестиционных ресурсов

рассматриваются обычно пять основных методов финансирования инвестиционных

программ и проектов:

самофинансирование;

акционирование (выпуск собственных акций);

кредитное финансирование;

инвестиционный лизинг и селенг;

комбинированное (смешанное) финансирование.

Наиболее перспективным является метод самофинансирования

(самоинвестирования). Для определения доли собственных средств в общем объеме

инвестиций можно использовать коэффициент самофинансирования [14, c. 55].

Ксф = Сс/И, (1.1)

где Сс - собственные средства предприятия (чистая прибыль и

амортизационные отчисления), грн.;

И - общая сумма инвестиций, грн.

Рекомендуемое значение показателя не ниже 0,51 (51 %). При более низком

значении предприятие утрачивает финансовую независимость по отношению к внешним

источникам финансирования (заемным и привлеченным средствам).

Содержание самофинансирования заключается в том, что за счет чистой

прибыли и амортизационных отчислений предприятие обеспечивает возмещение затрат

по расширенному воспроизводству и реализации социальных программ коллектива.

Акционирование как метод финансирования инвестиций обычно используется

для реализации крупномасштабных проектов при отраслевой или региональной

диверсификации инвестиционной деятельности.

Кредитное финансирование обычно выступает в двух формах: в виде получения

долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных

займов.

Облигационные займы могут выпускаться только известными акционерными

компаниями (корпорациями или финансово-промышленными группами),

платежеспособность которых не вызывает сомнения у инвесторов (кредиторов).

Лизинг позволяет предприятию-лизингополучателю быстро приобретать

необходимое ему оборудование, не отвлекая единовременно из своего оборота

значительные финансовые ресурсы. Инвестиционный селенг - новая форма

привлечения денежных ресурсов, используемая рядом компаний в Украине. Он

представляет собой специфическую форму обязательства, состоящую в передаче

собственником (юридическим лицом или гражданином) прав на пользование и

распоряжение его имуществом на срок за определенную плату. В качестве такого

имущества могут выступать как необоротные активы (здания, сооружения,

оборудование), так и оборотные активы (денежные средства, ценные бумаги и др.).

При этом собственник остается владельцем переданного в наем имущества и может

по первому требованию возвратить его. Селенг-компания привлекает и свободно

использует по своему усмотрению имущество и отдельные имущественные права

юридических лиц и граждан. Поэтому по форме финансирования инвестиционный

селенг близок к банковской деятельности [14, c. 57].

Смешанное финансирование основано на различных комбинациях указанных

методов и может быть реализовано во всех формах инвестирования.

Финансирование обновления операционных необоротных активов сводится к

двум вариантам. Первый из них основывается на том, что весь объем обновления

этих активов финансируется за счет собственного капитала. Второй из них основан

на смешанном финансировании обновления операционных необоротных активов за счет

собственного и долгосрочного заемного капитала.

Выбор соответствующего варианта финансирования обновления операционных

необоротных активов по предприятию в целом осуществляется с учетом следующих

основных факторов:

- достаточности собственных финансовых ресурсов для обеспечения

экономического развития предприятия в предстоящем периоде;

- стоимости долгосрочного финансового кредита в сравнении с

уровнем прибыли, генерируемой обновляемыми видами операционных необоротных

активов;

- достигнутого соотношения использования собственного и

заемного капитала, определяющего уровень финансовой устойчивости предприятия;

- доступности долгосрочного финансового кредита для предприятия

[8, c. 202].

В процессе финансирования обновления отдельных видов операционных

необоротных активов одной из наиболее сложных задач финансового менеджмента

является выбор альтернативного варианта - приобретение этих активов в

собственность или их аренда. В современных условиях арендные (лизинговые)

операции могут осуществляться предприятием в форме оперативного финансового,

возвратного и других форм лизинга (аренды) необоротных активов.

Оперативный лизинг (аренда) представляет собой хозяйственную операцию,

предусматривающую передачу арендатору права пользования основными средствами,

принадлежащими арендодателю, на срок, не превышающий их полной амортизации, с

обязательным их возвратом владельцу после окончания срока действия лизингового

соглашения. Переданные в оперативный лизинг основные средства остаются на

балансе арендодателя.

Финансовый лизинг (аренда) представляет собой хозяйственную операцию,

предусматривающую приобретение арендодателем по заказу арендатора основных

средств с дальнейшей передачей их в пользование арендатора на срок, не

превышающий периода полной их амортизации с обязательной последующей передачей

права собственности на эти основные средства арендатору. Финансовый лизинг

рассматривается как один из видов финансового кредита. Основные средства, переданные

в финансовый лизинг, включаются в состав основных средств арендатора.

Возвратный лизинг (аренда) представляет собой хозяйственную операцию

предприятия, предусматривающую продажу основных средств финансовому институту

(банку, страховой компании и т.п.) с одновременным обратным получением этих

основных средств предприятием в оперативный или финансовый лизинг. В результате

этой операции предприятие получает финансовые средства, которые оно может

использовать на другие цели.

1.3 Современные подходы к управлению финансированием капитальных

вложений

Правильная организация и планирование капитальных вложений - важные

условия открытия процедуры их финансирования. Капитальные вложения планируются

как в целом по стране, так и по отраслям и предприятиям. В освоении крупных

капитальных вложений могут участвовать ряд организаций: заказчик, подрядчик,

генеральный проектировщик и организации-поставщики.

Подрядчик - это организация, подготавливающая и обеспечивающая

строительство для себя или для будущего потребителя. Организация-поставщик

заключает договор о поставках для строительства. Генеральным проектировщиком

является организация, уполномоченная на проведение проектных работ и

заключившая договор о разработке проектной документации.

Основным документом является предварительный проект капитальных вложений.

Он должен содержать наименование строящегося объекта, схему привязки к

местности, обоснование и цель строительства, требования к эффективности и

комплексную характеристику технико-экономического уровня строительства. Сюда

относятся предполагаемая технология производства, общие расходы на

строительство и дополнительные капиталовложения, требуемое количество

работников, технико-экономическая характеристика продукции, потребность в

сырье, энергии и воде, потребность в транспорте в связи с местоположением

данного объекта. Важной частью предварительного проекта является оценка влияния

сооружаемого объекта на окружающую среду. В предварительном проекте указываются

сроки подготовки проектной документации, начала строительства и ввода объекта в

эксплуатацию.

Предварительный проект составляет основу для разработки проектного

задания, в котором капитальные вложения конкретно распределяются и

обосновываются по отдельным статьям расходов и функциям. В проектном задании

определяются требования к техническому, экономическому и архитектурному уровням

строительства и указываются его сроки. В составе проектного задания содержится

экономическая часть, в которой должна быть отражена общая эффективность

строительства.

В ходе разработки проектного задания необходимо согласовать его отдельные

пункты с контролирующими органами. Это, в частности, вопросы производственной

гигиены, пожарной безопасности, охраны труда и техники безопасности, охраны

окружающей среды и т.п. Проектное задание должно быть согласовано с

государственными комитетами соответствующего уровня.

Проектная документация делится на пояснительную записку и рабочий проект.

Для небольших строек может быть разработан проект, состоящий из одной части,

имеющей структуру пояснительной записки, в которой указаны подробности рабочего

проекта. В этих случаях разрабатывается простейшая проектная документация,

ограничивающаяся описанием хода работ, необходимыми чертежами, перечнем

материалов и сметой.

В соответствии с классификацией дифференцируются формы и методы

финансового управления капитальными активами предприятия в процессе

осуществления различных финансовых операций.

На первой стадии сформированные предприятием необоротные операционные

активы (основные средства и нематериальные активы) в процессе своего

использования и износа переносят часть своей стоимости на готовую продукцию;

этот процесс осуществляется в течение многих операционных циклов и продолжается

до полного износа отдельных видов необоротных операционных активов.

На второй стадии в процессе реализации продукции износ необоротных

операционных активов накапливается на предприятии в форме амортизационного

фонда.

На третьей стадии средства амортизационного фонда как часть собственных

финансовых ресурсов предприятия направляются на восстановление действующих

(текущий и капитальный ремонт) или приобретение аналогичных новых видов

(инвестиции) необоротных операционных активов [10, c. 96].

Период времени, в течение которого совершается полный цикл кругооборота

стоимости конкретных видов операционных необоротных активов характеризует срок

их службы.

С учетом особенностей цикла стоимостного кругооборота необоротных активов

строится процесс управления этими видами долгосрочных активов предприятия.

Несмотря на многообразие состава операционных необоротных активов по отдельным

видам и группам, цель финансового менеджмента в этой области - обеспечить

своевременное обновление и повышение эффективности использования операционных

необоротных активов. С учетом этой цели формируется политика управления

операционными необоротными активами предприятия.

Политика управления операционными необоротными активами представляет

собой часть общей финансовой стратегии предприятия, заключающейся в финансовом

обеспечении своевременного их обновления и высокой эффективности использования.

Политика управления операционными необоротными активами предприятия

формируется по следующим основным этапам:

. Анализ операционных необоротных активов предприятия в

предшествующем периоде. Этот анализ проводится в целях изучения динамики общего

их объема и состава, степени их годности, интенсивности обновления и

эффективности использования.

На первом этапе анализа рассматривается динамика общего объема

операционных необоротных активов предприятия - темпы их роста в сопоставлении с

темпами роста объема производства и реализации продукции, объема операционных

оборотных активов.

На втором этапе анализа изучается состав операционных необоротных активов

предприятия и динамика их структуры. В процессе этого изучения рассматривается

соотношение основных средств и нематериальных активов, используемых в

операционном процессе предприятия; в составе основных средств анализируется

удельный вес движимых и недвижимых их видов (которые в производственной

деятельности характеризуют соответственно активную и пассивную их части); в

составе нематериальных активов рассматриваются отдельные их виды.

На третьем этапе анализа оценивается состояние используемых предприятием

необоротных активов по степени их изношенности (амортизации). В процессе такой

оценки используются следующие основные показатели:

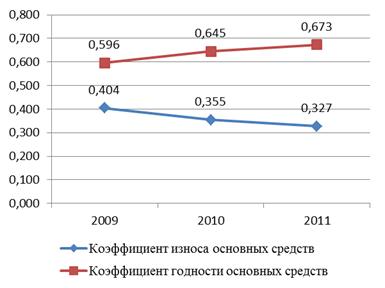

коэффициент износа основных средств;

коэффициент годности основных средств.

На четвертом этапе анализа определяется период оборота используемых

предприятием операционных необоротных активов. Он рассчитывается по следующей

формуле:

Коэффициент производственной отдачи операционных необоротных активов. Он

характеризует объем реализации продукции (или объем ее производства) в расчете

на единицу используемых предприятием операционных необоротных активов. Расчет

этого показателя осуществляется по следующей формуле:

. Оптимизация общего объема и состава операционных необоротных активов

предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе

анализа возможных резервов повышения производственного использования

операционных необоротных активов в предстоящем периоде. К числу основных из

таких резервов относятся: повышение производительного использования

операционных необоротных активов во времени (за счет прироста коэффициентов

сменности и непрерывности их работы) и повышение производительного

использования операционных необоротных активов по мощности (за счет роста

производительности отдельных их видов в пределах предусмотренной технической

мощности). В процессе оптимизации общего объема операционных необоротных

активов из их состава исключаются те их виды, которые не участвуют в

производственном процессе по различным причинам.

Принципиальная формула для определения необходимого общего объема

операционных необоротных активов предприятия в предстоящем периоде имеет

следующий вид:

(1.2)

(1.2)

где

ОПова - общая потребность предприятия в операционных необоротных активах в

предстоящем периоде;

ОВАК

- стоимость используемых предприятием операционных необоротных активов на конец

отчетного периода;

ОВАнп

- стоимость операционных необоротных активов предприятия, не принимающих

непосредственного участия в производственном процессе, на конец отчетного

периода;

ДКИв

- планируемый прирост коэффициента использования операционных необоротных

активов во времени;

ДКИм

- планируемый прирост коэффициента использования операционных необоротных

активов по мощности;

ДОРп

- планируемый темп прироста объема реализации продукции, выраженный десятичной

дробью.

По

указанной принципиальной формуле может быть рассчитан также необходимый объем

операционных необоротных активов в разрезе отдельных их видов и элементов, что

позволяет оптимизировать их стоимостной состав в рамках общей потребности.

.

Обеспечение своевременного обновления операционных необоротных активов

предприятия. В этих целях на предприятии определяется необходимый уровень

интенсивности обновления отдельных групп операционных необоротных активов;

рассчитывается общий объем активов, подлежащих обновлению в предстоящем

периоде; устанавливаются основные формы и стоимость обновления различных групп

активов.

В

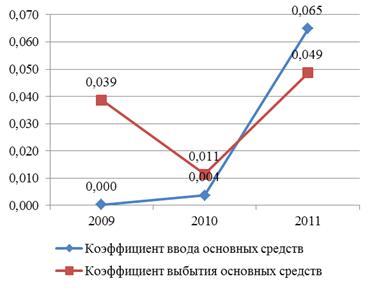

данном случае необходимо рассчитать следующие коэффициенты:

коэффициент

обновления;

коэффициент

выбытия.

.

Обеспечение эффективного использования операционных необоротных активов

предприятия. Такое обеспечение заключается в разработке системы мероприятий,

направленных на повышение коэффициентов рентабельности и производственной

отдачи операционных необоротных активов.

В

данном случае необходимо рассчитать следующие коэффициенты:

рентабельность

ОФ,

фондовооруженность,

фондоотдача;

фондоемкость.

Используя

в процессе управления эффективностью операционных необоротных активов эти

показатели, следует учитывать два важных момента, обеспечивающих объективность

оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке

всегда должна использоваться восстановительная стоимость операционных

необоротных активов на момент проведения оценки (в этом случае будет учтен

фактор инфляции, который в прибыли и объеме реализации продукции отражается

автоматически). Второй из них состоит в том, что при оценке следует

использовать остаточную стоимость операционных необоротных активов, так как

большая их часть в процессе износа теряет часть своей производительности [10, c.

97].

Рост

эффективности использования операционных необоротных активов позволяет

сократить потребность в них (за счет механизма повышения коэффициентов их

использования во времени и по мощности), так как между этими двумя показателями

существует обратная зависимость. Следовательно, мероприятия по обеспечению

повышения эффективности использования операционных необоротных активов можно

рассматривать как мероприятия по сокращению потребности в объеме их

финансирования и повышению темпов экономического развития предприятия за счет

более рационального использования собственных финансовых ресурсов.

.

Формирование принципов и оптимизация структуры источников финансирования

операционных необоротных активов. Принципиально обновление и прирост

операционных необоротных активов могут финансироваться за счет собственного

капитала, долгосрочного заемного капитала (финансового кредита, финансового

лизинга и т.п.) и за счет смешанного их финансирования. Порядок определения

необходимого объема финансирования, выбор наиболее целесообразных для

предприятия их форм и оптимизация структуры источников финансирования

операционных необоротных активов рассматривается в специальном разделе.

В

системе формирования и реализации политики управления операционными

необоротными активами предприятия одной из наиболее важных функций финансового

менеджмента является обеспечение своевременного и эффективного их обновления.

Финансовое управление обновлением необоротных активов подчинено общим целям

политики управления этими активами, конкретизируя управленческие решения в этой

области.

Скорость

утраты необоротными активами своих первоначальных функциональных свойств под

воздействием физического и морального износа, а соответственно и уровень

интенсивности их обновления, во многом определяются индивидуальными условиями

их использования в процессе операционной деятельности предприятия. В

соответствии с этими условиями индивидуализируются (в определенных пределах) и

нормы амортизации различных видов операционных необоротных активов. Эта индивидуализация

норм амортизации, определяющая уровень интенсивности обновления отдельных групп

операционных необоротных активов, характеризует амортизационную политику

предприятия.

Амортизационная

политика предприятия представляет собой составную часть общей политики

управления операционными необоротными активами, заключающуюся в

индивидуализации уровня интенсивности их обновления в соответствии со

спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная

политика предприятия в значительной степени отражает амортизационную политику

государства на различных этапах его экономического развития. Она базируется на

установленных государством принципах, методах и нормах амортизационных

отчислений. Вместе с тем, каждое предприятие имеет возможность

индивидуализировать свою амортизационную политику, учитывая конкретные факторы,

определяющие ее параметры.

.

Определение необходимого объема обновления операционных необоротных активов в

предстоящем периоде. Обновление операционных необоротных активов предприятия

может осуществляться на простой или расширенной основе, отражая процесс

простого или расширенного их воспроизводства.

Простое

воспроизводство операционных необоротных активов осуществляется по мере

физического и морального их износа в пределах суммы накопленной амортизации

(средств амортизационного фонда).

Расширенное

воспроизводство операционных необоротных активов осуществляется с учетом

необходимости формирования новых их видов не только за счет суммы накопленной

амортизации, но и за счет других финансовых источников. Необходимый объем

обновления операционных необоротных активов в процессе расширенного их

воспроизводства определяется по следующей формуле:

ОВАрасш

= ОПова - ФНова + СВф + СВМ, (1.3)

где

ОВАрасш - необходимый объем обновления операционных необоротных активов

предприятия в процессе расширенного их воспроизводства;

ОПова

- общая потребность предприятия в операционных оборотных активах в предстоящем

периоде (алгоритм ее расчета был рассмотрен ранее);

ФНова

- фактическое наличие используемых операционных необоротных активов предприятия

на конец отчетного (начало предстоящего) периода;

СВф

- стоимость операционных необоротных активов, выбывающих в предстоящем периоде

в связи с физическим их износом;

СВМ

- стоимость операционных необоротных активов, выбывающих в предстоящем периоде

в связи с моральным их износом.

.

Выбор наиболее эффективных форм обновления отдельных групп операционных

необоротных активов. Конкретные формы обновления отдельных групп операционных

активов определяются с учетом характера намечаемого их воспроизводства.

Обновление

операционных необоротных активов в процессе простого их воспроизводства может

осуществляться в следующих основных формах:

- текущего ремонта. Он представляет собой процесс частичного

восстановления функциональных свойств и стоимости основных средств в процессе

их обновления;

- капитального ремонта. Он представляет собой процесс полного

(или достаточно высокой части) восстановления основных средств и частичной

замены отдельных их элементов. На сумму произведенного капитального ремонта

уменьшается износ основных средств и тем самым увеличивается их остаточная

стоимость;

- приобретение новых видов операционных необоротных активов с

целью замены используемых аналогов в пределах сумм накопленной амортизации (для

нематериальных активов это основная форма простого их воспроизводства).

Обновление операционных необоротных активов в процессе расширенного их

воспроизводства может осуществляться в форме их реконструкции, модернизации и

других. Выбор конкретных форм обновления отдельных групп операционных

необоротных активов осуществляется по критерию их эффективности. Так, например,

если в результате капитального ремонта отдельных видов основных средств сумма

будущей прибыли, генерируемой ими, будет ниже ликвидационной их стоимости,

обновление эффективней осуществлять путем их замены новыми более

производительными аналогами.

. Определение стоимости обновления отдельных групп операционных

необоротных активов в разрезе различных его форм. Методы определения стоимости

обновления операционных необоротных активов дифференцируются в разрезе

отдельных форм этого обновления.

Стоимость обновления операционных необоротных активов, осуществляемого

путем текущего или капитального их ремонта, определяется на основе разработки

планового бюджета (сметы затрат) их проведения. При подрядном способе

осуществления ремонтных работ основу разработки планового его бюджета

составляют тарифы на услуги подрядчика, а при хозяйственном способе - расходы

предприятия калькулируются по отдельным их элементам.

Стоимость обновления операционных необоротных активов путем приобретения

новых их аналогов включает как рыночную стоимость соответствующих видов

активов, так и расходы по их доставке и установке.

Итоговые результаты рассмотренных выше управленческих решений позволяют

сформировать общую потребность в обновлении операционных необоротных активов

предприятия в разрезе отдельных их видов и различных форм предстоящего

обновления.

РАЗДЕЛ 2. АНАЛИЗ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В ПАО «СТРОЙМЕХАНИЗАЦИЯ»

2.1 Организационно-экономическая характеристика ПАО

«Строймеханизация»

Публичное акционерное общество «Строймеханизация» является

правопреемником Открытого акционерного общества «Строймеханизация», которое

было создано более 40 лет назад, как специализированный Государственный трест в

составе комбината «Донецкжилстрой». Ему предоставлялась функция обеспечения

машинами и механизмами всех строительных предприятий комбината, а также

выполнение отдельных работ механизированными средствами. В 1993 году согласно

решению Донецкого регионального отделения Фонда государственного имущества

Украины и решения Украинской государственной корпорации «Укрбуд» от 30 декабря

1993 года № 450 государственных предприятие Трест «Строймеханизация» было

преобразовано в открытое акционерное общество «Строймеханизация». В состав ОАО

«Строймеханизация» вошло 9 управлений механизации и 1 хозрасчетный участок. Все

они имели статус структурных подразделений. Однако в течение 2000-2004 гг. все

обособленные структурные подразделения были ликвидированы. Других

реорганизационных процессов, таких как слияние, разделение, преобразование или

выделение не происходило. На 31.12.2011 г. в состав ПАО «Строймеханизация»

входят административно-управленческий корпус и 3 управления механизации:

управление механизации в г. Донецке, управление механизации в г. Горловка,

управление механизации в г. Красноармейск.

ПАО «Строймеханизация» не имеет дочерних предприятий, представительств и

иных обособленных структурных подразделений. В состав Общества входят только

производственные участки, не являющиеся юридическими лицами, которые не имеют

самостоятельного баланса, текущих счетов в банках. По состоянию на 31.12.2011

года структурная организация ПАО «Строймеханизация» имеет следующий вид:

Административно-управленческий корпус г. Донецк; Управление механизации г.

Донецк; Управление механизации г. Горловка, Управление механизации г.

Красноармейск.

Предметом деятельности общества является предоставление услуг

строительными и другими механизмами, строительная деятельность, работы по

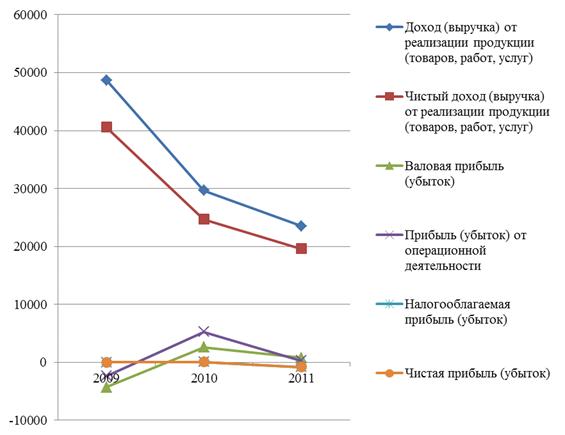

перевозке грузов, монтажа и наладки башенных кранов. Чистый доход (выручка) от

реализации услуг в денежном эквиваленте в 2007 году составила 22244,2 тыс. грн.

Чистый доход (выручка) от реализации услуг в денежном эквиваленте в 2008 году

составила 32288,0 тыс. грн. Чистый доход (выручка) от реализации услуг в

денежном эквиваленте в 2009 году составила 40593,0 тыс. грн. Чистый доход

(выручка) от реализации услуг в денежном эквиваленте в 2010 году составила

24692,0 тыс. грн. Чистый доход (выручка) от реализации услуг в денежном

эквиваленте в 2011 году составила 19611,0 тыс. грн. Таким образом, объемы

предоставления услуг в денежном эквиваленте в отчетном периоде уменьшились по

сравнению с предыдущим 2010 годом на 20%. Основная причина значительного

уменьшения - резкий спад объемов строительства. Основными услугами предприятия

является предоставление в аренду собственной строительной техники: автокраны,

башенные краны, автоподъемники, самосвалы, самосвалы - погрузчики, экскаваторы

и т. д. Но предприятие также предоставляет в аренду и машины, оборудование и

транспортные средства, полученные по финансовой аренде (лизинг VOLVO CONSTRACTION EGUSPMENT, VOLVO Truck corp., ООО

«Вестлизинг»). Оплата по договорам лизинга осуществляется в иностранной валюте.

Предприятие имеет сезонный характер основной деятельности. Работа

общества зависит от сезонных изменений, поскольку одним из основных направлений

деятельности общества является работа грузоподъемными механизмами, в частности

высотными башенными кранами. С наступлением сезона ветров, осенне-зимнего

периода, усложняется работа высотных башенных кранов. Поскольку согласно

технике безопасности, работы на высоте при больших порывах ветра более 6

(шести) баллов запрещены. Кроме того, размывание почв в осенний период и

подмораживания в зимний период прекращает работу землеройной техники. В связи с

этим в осенне-зимний период происходит падение объемов выполненных работ из-за

постоянных простоев техники.

Основным рынком сбыта услуг ОАО «Строймеханизация» является строительная

индустрия Донецкой и прилегающих областей. Основными клиентами являются: ООО

«Дорожное строительство «Альтком» (Донецк), ООО ПО «НОВАТОР», ООО ПСП

«Прогресс» и другие.

Основными рисками в деятельности являются: зависимость от сезонных

изменений и вообще от погодных условий, стоимость топливно-смазочных материалов

(резкое повышение цен), платежеспособность клиентов и т. д. Основными

мероприятиями эмитента по уменьшению рисков являются: гибкая политика в

отношениях с поставщиками горюче-смазочных материалов, приобретение менее

погодно-ориентированной техники, проведения качественной договорной и

преддоговорной работы.

Основными методами расширения рынка сбыта является маркетинговая работа

предприятия. Общество использует в своей деятельности общепринятые в

строительной отрасли и в отрасли автомобильных перевозок методику и каналы

сбыта услуг. Так, периодически проводятся маркетинговые исследования,

допускающие определение спроса на аналогичные услуги в регионе и стране в

целом, динамику цен на услуги и т. д. Регулярно размещается рекламная

информация в периодических изданиях, специальных строительных журналах, а также

на рекламных сайтах в сети Интернет и на собственном сайте общества. Цена на

услуги предприятия состоит из заработной платы, технического обслуживания,

заправки, дизельного топлива. Все эти составные части, а именно - колебания их

стоимости, и влияют на динамику цен. Однако по проведенному маркетинговому

анализу можно сделать вывод, что цены на услуги, предоставляемые обществом на

рынке услуг строительной техники достаточно конкурентоспособны и объективны.

Общество не занимается направленным изучением состояния рынка сбыта своих

услуг. Последнее время предприятия, работающие в данной области, приобретают

современную и качественную технику и механизмы.

Основными конкурентами ПАО «Строймеханизация» в сфере предоставления

услуг механизмами являются ООО «ВВ-Стройтранс», ООО «Коммунтранс», ООО

«Дорожное строительство Альтком» и другие. В перспективных планах развития

Общества - расширение рынка услуг, увеличение современной базы механизмов,

улучшения качества услуг в строительном секторе деятельности и в сфере грузовых

перевозок.

Основные поставщики ОАО «Строймеханизация» - это поставщики

горюче-смазочных материалов, которые выбираются гибко в зависимости от места

расположения объектов выполнения работ и стоимости на горюче-смазочные

материалы. Строительство как вид предпринимательской деятельности в настоящее

время - одна из самых распространенных и прибыльных отраслей. Таким образом,

основная деятельность предприятия имеет довольно хорошие перспективы развития в

ближайшее время (2-5 лет).

Основные средства находятся по местонахождению управлений механизации, а

именно: управление механизации г. Донецк, управление механизации г. Горловка,

управление механизации г. Красноармейск. Кроме того, в состав ПАО

«Строймеханизация» входят основные средства непроизводственного назначения. На

балансе общества учитываются следующие основные средства:

. Здания и сооружения: административное здание, здание для стоянки

автомашин, дома конторы, дома проходной, ремонтного цеха, склад ГСМ, здания

механических мастерских, устройства, ограждения, сараи, склады и т. д. В

течение 2011 года балансовая стоимость зданий и сооружений увеличилось на 738

тыс. грн. до 10164 тыс. грн. Здания предприятия используются на 100%.

. Машины и оборудование: автогрейдеры, башенные краны, бульдозера,

компрессоры, краны, кран-балки, кран-балки с тельфером, моющие установки,

насосы, погрузчики, пресс гидравлический, пресс-ножницы, прицеп бортовой,

растворосмеситель, станки, экскаваторы, электропила по металлу, электротельфер

и т. д. На конец отчетного периода балансовая (остаточная) стоимость машин и

оборудования составляет 18001 тыс. грн. Учитывая особенности деятельности предприятия,

все машины и оборудование относятся к основным средствам производственного

назначения. В течение 2011 года произошло уменьшение стоимости машин и

оборудования на общую сумму 1624 тыс. грн.

. Транспортные средства: автокраны, автомобили (легковые, грузовые,

грузопассажирские), полуприцепы, прицепы, самосвалы, тягачи, тракторы, фургоны

и т. д. На конец отчетного периода балансовая (остаточная) стоимость

транспортных средств составляет 32420 тыс. грн. Все транспортные средства

используются в производственной деятельности. В течение отчетного периода

произошло увеличение транспортных средств на общую сумму 6961 тыс. грн. или на

27%. Часть машин и оборудования получена по договору финансового лизинга. Часть

транспортных средств передана в операционную аренду. Транспортные средства

используются для собственных нужд и с целью предоставления в аренду почти на

100%.

. Другие основные средства (инструменты, приборы, инвентарь, прочие

основные средства): оргтехника, кондиционеры, мебель, бытовая техника и т. д. На

конец отчетного периода балансовая (остаточная) стоимость других основных

средств составляет 150 тыс. грн. В течение 2011 года уменьшение других основных

средств составило 104 тыс. грн. или 40%. В деятельности общества другие

основные средства используются почти на 100%. Общество сдает в аренду

транспортные средства, являющиеся собственными активами. Активы общества

содержатся за счет собственных средств. Общество не ведет вредных для экологии

производств, кроме того периодически проводятся проверки общества

государственными органами, контролирующими выполнение законодательства

относительно нарушения экологической безопасности. Нарушений по результатам

проверок не установлено. В настоящее время Общество не планирует капитальное

строительство, расширение и усовершенствование основных средств.

Финансово-экономическая нестабильность в стране, упадок производства в

значительной степени влияют на деятельность ПАО «Строймеханизация». Основными

проблемами предприятия являются:

платежеспособность заказчиков (уменьшилось количество заказчиков на

строительно-монтажные работы, потому что предприятия не имеют средств на

строительство);

экономические проблемы (повышение цен на топливо, высокий уровень

инфляции во всех сферах экономики);

сезонный характер основной деятельности Общества.

ПАО «Строймеханизация» намерено улучшить экономические показатели и

увеличить объем работ при следующих условиях, если:

. Возрастет объем строительства жилья и социально-бытовых объектов за

счет государственных или других источников финансирования.

. Будет решена проблема кредитов на строительство жилья.

. Изменится (в сторону уменьшения налогов) налоговая политика по

строительным работам.

Инвестиционная деятельность предприятия направлена на обновление основных

средств с целью повышения качества и увеличения объемов выполнения работ. ПАО

«Строймеханизация» постоянно ведет поиск работ, финансирование и исполнение

которых способствовало бы улучшению экономического положения предприятия.

Основными особенностями развития бизнеса в области механизации является

возможность постоянного обновления парка техники и механизмов, владение

информацией о новых технологиях, а также наличие информации о перспективных

долгосрочных объемах работ и заказов.

2.2 Анализ финансового состояния предприятия

Анализ финансового состояния ПАО «Строймеханизация» выполнен за период

2009-2011 гг. на основе данных бухгалтерской отчетности за эти годы.

Составим сравнительный аналитический баланс для анализируемого

предприятия (табл. 2.1).

Полученные результаты позволяют проанализировать структуру финансовых

ресурсов предприятия и источников их формирования. Так, в структуре активов

наибольший удельный вес имеют необоротные активы, которые на ПАО

«Строймеханизация» представлены исключительно основными средствами. Доля необоротных

активов в анализируемом периоде снижается на 6,68 %. Доля оборотных активов,

наоборот, возросла в общей структуре на 6,69 %. Оборотные активы предприятия

представлены запасами (производственные запасы и товары), но их доля в общей

структуре активов около 1 %, дебиторской задолженностью, удельный вес которой в

структуре оборотных активов наибольший, и денежными средствами, которые

предприятие имеет только в национальной валюте.

Капитал предприятия имеет в структуре собственный, долгосрочный заемный

капитал и текущие обязательства. Удельный вес собственного капитала предприятия

достаточно мал и в анализируемом периоде имеет отрицательную динамику.

Долгосрочный капитал также снижается в 2009-2011 гг. и представлен только

прочими долгосрочными обязательствами. Текущие обязательства имеют в структуре

краткосрочные кредиты, кредиторскую задолженность, текущую задолженность по

долгосрочным обязательствам, текущие обязательства по расчетам и прочие текущие

обязательства.

Таблица 2.1 - Сравнительный аналитический баланс ПАО «Строймеханизация»

за 2009-2011 гг.

|

Статья

|

Абсолютные значения, тыс.

грн.

|

Удельный вес, %

|

Отклонения, тыс. грн. (2011

к 2009)

|

Отклонения, % (2011 к 2009)

|

Темп роста, %

|

|

2009

|

2010

|

2011

|

2009

|

2010

|

2011

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Актив

|

|

I. Необоротные активы

|

|

|

|

|

|

|

|

|

|

|

Основные средства:

|

|

|

|

|

|

|

|

|

|

|

- Остаточная стоимость

|

51807,0

|

55745,0

|

61685,0

|

67,15

|

82,01

|

60,46

|

9878,0

|

-6,68

|

119,07

|

|

- Первоначальная стоимость

|

86957,0

|

86384,0

|

91607,0

|

112,70

|

127,09

|

89,79

|

4650,0

|

-22,91

|

105,35

|

|

- Износ

|

35150,0

|

30639,0

|

29922,0

|

45,56

|

45,08

|

29,33

|

-5228,0

|

-16,23

|

85,13

|

|

Всего по разделу I

|

51807,0

|

55745,0

|

61685,0

|

67,15

|

82,01

|

60,46

|

9878,0

|

-6,68

|

119,07

|

|

II. Оборотные активы

|

|

|

|

|

|

|

|

|

|

|

Производственные запасы

|

776,0

|

690,0

|

926,0

|

1,01

|

1,02

|

0,91

|

150,0

|

-0,10

|

119,33

|

|

Товары

|

52,0

|

0,0

|

4,0

|

0,07

|

0,00

|

0,00

|

-48,0

|

-0,06

|

7,69

|

|

Дебиторская задолженность

за товары, работы, услуги

|

5292,0

|

3769,0

|

8026,0

|

6,86

|

5,55

|

7,87

|

2734,0

|

1,01

|

151,66

|

|

Дебиторская задолженность

по счетам:

|

|

|

|

|

|

|

|

|

|

|

- По бюджету

|

2135,0

|

87,0

|

264,0

|

2,77

|

0,13

|

0,26

|

-1871,0

|

-2,51

|

12,37

|

|

- По выданным авансам

|

178,0

|

195,0

|

1799,0

|

0,23

|

0,29

|

1,76

|

1621,0

|

1,53

|

1010,67

|

|

Другая текущая дебиторская

задолженность

|

11864,0

|

2167,0

|

24209,0

|

15,38

|

3,19

|

23,73

|

12345,0

|

204,05

|

|

Денежные средства и их

эквиваленты

|

8,0

|

265,0

|

65,0

|

0,01

|

0,39

|

0,06

|

57,0

|

0,05

|

812,50

|

|

Прочие оборотные активы

|

5042,0

|

5051,0

|

5045,0

|

6,53

|

7,43

|

4,94

|

3,0

|

-1,59

|

100,06

|

|

Всего по разделу II

|

25347,0

|

12224,0

|

40338,0

|

32,85

|

17,98

|

39,54

|

14991,0

|

6,69

|

159,14

|

|

III. Расходы будущих

периодов

|

2,0

|

2,0

|

0,0

|

0,00

|

0,00

|

0,00

|

-2,0

|

0,00

|

0,00

|

|

Баланс

|

77156,0

|

67971,0

|

102023,0

|

100,00

|

100,00

|

100,00

|

24867,0

|

0,00

|

132,23

|

|

Пассив

|

|

I. Собственный капитал

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

30000,0

|

30000,0

|

30000,0

|

38,88

|

44,14

|

29,41

|

0,0

|

-9,48

|

100,00

|

|

Другой дополнительный

капитал

|

3482,0

|

0,0

|

0,0

|

4,51

|

0,00

|

0,00

|

-3482,0

|

-4,51

|

0,00

|

|

Резервный капитал

|

11,0

|

11,0

|

11,0

|

0,01

|

0,02

|

0,01

|

0,0

|

0,00

|

100,00

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

-5540,0

|

-5509,0

|

-6332,0

|

-7,18

|

-8,10

|

-6,21

|

-792,0

|

0,97

|

114,30

|

|

Всего по разделу I

|

27953,0

|

24502,0

|

23679,0

|

36,23

|

36,05

|

23,21

|

-4274,0

|

-13,02

|

84,71

|

|

II. Обеспечение предстоящих

расходов и платежей

|

0,0

|

0,0

|

0,0

|

0,00

|

0,00

|

0,00

|

0,0

|

0,00

|

0,00

|

|

III. Долгосрочные

обязательства

|

19784,0

|

26820,0

|

19696,0

|

25,64

|

39,46

|

19,31

|

-88,0

|

-6,34

|

0,00

|

|

IV. Текущие обязательства

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные кредиты банков

|

15372,0

|

15372,0

|

56971,0

|

19,92

|

22,62

|

55,84

|

41599,0

|

35,92

|

0,00

|

|

Текущая задолженность по

долгосрочным обязательствам

|

8376,0

|

0,0

|

0,0

|

10,86

|

0,00

|

0,00

|

-8376,0

|

-10,86

|

0,00

|

|

Кредиторская задолженность

за товары, работы, услуги

|

5356,0

|

910,0

|

1085,0

|

6,94

|

1,34

|

1,06

|

-4271,0

|

-5,88

|

20,26

|

|

Текущие обязательства по

расчетам:

|

|

|

|

|

|

|

|

|

|

|

- По полученным авансам

|

252,0

|

289,0

|

227,0

|

0,33

|

0,43

|

0,22

|

-25,0

|

-0,10

|

90,08

|

|

- С бюджетом

|

21,0

|

44,0

|

33,0

|

0,03

|

0,06

|

0,03

|

12,0

|

0,01

|

157,14

|

|

- По страхованию

|

7,0

|

0,0

|

0,0

|

0,01

|

0,00

|

0,00

|

-7,0

|

-0,01

|

0,00

|

|

- По оплате труда

|

22,0

|

4,0

|

4,0

|

0,03

|

0,01

|

0,00

|

-18,0

|

-0,02

|

18,18

|

|

Прочие текущие

обязательства

|

13,0

|

30,0

|

328,0

|

0,02

|

0,04

|

0,32

|

315,0

|

0,30

|

2523,08

|

|

Всего по разделу IV

|

29419,0

|

16649,0

|

58648,0

|

38,13

|

24,49

|

57,49

|

29229,0

|

19,36

|

199,35

|

|

Баланс

|

77156,0

|

67971,0

|

102023,0

|

100,00

|

100,00

|

100,00

|

24867,0

|

0,00

|

132,23

|

В целом доля текущего заемного капитала возросла до 57,49 %. Таким

образом, можно утверждать, что предприятие является зависимым от внешних

источников финансирования, особенно от краткосрочного заемного капитала, доля

которого в 2009-2011 гг. возросла с 19,92 до 55,84 %. Данная тенденция носит

негативный характер.

Основные показатели оценки имущественного состояния:

. Сумма хозяйственных средств, находящихся в распоряжении предприятия.

Этот показатель дает обобщенную стоимостную оценку активов, числящихся на

балансе, характеризует возможную ликвидационную стоимость предприятия. Его

рост, практически всегда, свидетельствует о наращивании имущественного

потенциала.

. Показатели соотношения необоротных и оборотных активов (основного и

оборотного капитала). Их динамика рассматривается во взаимосвязи с изменениями

в обязательствах.

Изменение структуры активов предприятия в сторону увеличения части

оборотных средств может указывать на:

формирование более мобильной структуры активов;

отвлечение части текущих активов на кредитование потребительских товаров,

работ, услуг сторонних предприятий, что свидетельствует о фактической

иммобилизации этой части оборотных средств;

сворачивание производственной базы по сравнению с имеющейся сырьевой и

трудовой базой.

искривление оценки элементов активов вследствие существующего их порядка

бухгалтерского учета.

Для того чтобы сделать однозначные выводы о причинах изменений данных

пропорций в структуре активов, проводится детализированный анализ отдельных

разделов и статей актива баланса.

. Доля основных средств в активах.

(2.1)

(2.1)

Учитывая

то, что удельный вес основных средств может изменяться вследствие влияния

внешних факторов необходимо особое внимание уделить изменению абсолютных

величин основных средств по примечаниям, так как в них должны быть указаны

методы учета, система переоценки основных фондов, методы начисления амортизации

и т.д.

Таблица

2.2 - Анализ имущественного положения предприятия.

|

Коэффициент

|

2009

|

2010

|

2011

|

Отклонения

|

|

Сумма хозяйственных

средств, находящихся в распоряжении предприятия

|

77156,0

|

67971,0

|

102023,0

|

24867,0

|

|

Показатели соотношения

необоротных и оборотных активов

|

2,04

|

4,56

|

1,53

|

-0,51

|

|

Доля основных средств в

активах

|

0,671

|

0,820

|

0,605

|

-0,067

|

Анализ имущественного положения предприятия показал, что предприятие

наращивает объем своих хозяйственных средств. Соотношение необоротных и

оборотных активов постоянно изменяется, но к концу 2011 года необоротные активы

превышают оборотные почти в 1,5 раза, а доля основных средств в активах

колеблется, но в 2009 и 2011 годах составляет порядка 60 %.

Ликвидность баланса предприятия определяется путем сопоставления активов,

сгруппированных по степени ликвидности, и пассивов, сгруппированных по степени

срочности погашения.

В зависимости от степени ликвидности активы предприятия разделяют на

следующие группы:

А1 - наиболее ликвидные активы - денежные средства и их эквиваленты;

А2 - быстрореализуемые активы - текущие финансовые инвестиции, векселя,

текущая дебиторская задолженность;

А3 - медленно реализуемые активы - запасы, расходы будущих периодов,

долгосрочные финансовые инвестиции и нематериальные активы;

А4 - трудно реализуемые активы - все остальные активы предприятия.

Пассивы группируются по степени срочности их погашения:

П1 - наиболее срочные обязательства - кредиторская задолженность и

текущие обязательства по расчетам;

П2 - краткосрочные пассивы - прочие текущие обязательства, которые не

вошли в П1;

П3 - долгосрочные пассивы - доходы будущих периодов и долгосрочные

заемные средства;

П4 - постоянные пассивы - собственный капитал предприятия и обеспечения

предстоящих расходов и платежей.

Баланс считается абсолютно ликвидным, если выполняется следующая система

неравенств: А1≥П1; А2≥П2; А3≥П3; А4≤П4. Невыполнение

какого-либо из условий говорит об отклонении ликвидности баланса от абсолютной.

При этом первые два неравенства характеризуют текущую ликвидность, последние -

перспективную. Когда говорится о ликвидности предприятия, имеется в виду

наличие у него оборотных средств в размере теоретически достаточном для

погашения текущих обязательств хотя бы и с нарушением сроков погашения,

предусмотренных контрактами. Для анализируемого предприятия данная система

неравенств может быть построена по данным, представленным в табл. 2.3.

Таблица 2.3 - Группировка активов и пассивов баланса предприятия по

степени ликвидности и срочности погашения

|

Группы активов

|

Активы

|

Группы пассивов

|

Пассивы

|

|

2009

|

2010

|

2011

|

|

2009

|

2010

|

2011

|

|

1

|

8,0

|

265,0

|

65,0

|

1

|

5658,0

|

1247,0

|

1349,0

|

|

2

|

7605,0

|

4051,0

|

10089,0

|

2

|

23761,0

|

15402,0

|

57299,0

|

|

3

|

17736,0

|

7910,0

|

30184,0

|

3

|

19784,0

|

26820,0

|

19696,0

|

|

4

|

51807,0

|

55745,0

|

61685,0

|

4

|

27953,0

|

24502,0

|

23679,0

|

По данным таблицы строим системы неравенств, характеризующих ликвидность

баланса предприятия:

|

2009

|

|

2010

|

|

2011

|

|

А1

|

<

|

П1

|

|

А1

|

<

|

П1

|

|

А1

|

<

|

П1

|

|

А2

|

<

|

П2

|

|

А2

|

<

|

П2

|

|

А2

|

<

|

П2

|

|

А3

|

<

|

П3

|

|

А3

|

<

|

П3

|

|

А3

|

>

|

П3

|

|

А4

|

>

|

П4

|

>

|

П4

|

|

А4

|

>

|

П4

|