Налоговое администрирование

Введение

Приобретение Республикой Казахстан

государственной независимости и переход к рыночной экономике предопределили

необходимость глобальных изменений действующего механизма хозяйствования и

налоговых взаимоотношений между налогоплательщиками и бюджетом.

Резкое увеличение количества налогоплательщиков

с многообразием форм собственности привело к усложнению хозяйственного и

налогового учета, что в, свою очередь, затруднило контроль за надлежащим

исполнением налогоплательщиками обязательств перед бюджетом и, прежде всего,

своевременности и полноты уплаты налогов и платежей.

Налогового кодекса явился важным этапом развития

казахстанского налогового законодательства, который укрепил концептуальные

основы налоговой системы, сформированной в предыдущие годы, с одновременным

повышением эффективности правовых механизмов в налоговой сфере.

Наряду с позитивными результатами действия

Налогового кодекса, остается проблема совершенствования налоговой системы в

целях обеспечения условий для экономического роста страны и улучшения

инвестиционного климата. Положения действующего налогового законодательства не

в полной мере способствуют выводу из неофициального оборота доходов физических

лиц, созданию оптимальных условий для вложения инвестиций в воспроизводство и

обновление основных средств. Отсутствуют действенные механизмы стимулирования

инновационной деятельности, что в определенной степени влияет на развитие

наукоемких и высокотехнологичных производств.

Целью проводимой в республике налоговой политики

является дальнейшее поощрение инвестиций в экономику, стимулирование

инновационной активности, увеличение располагаемого дохода населения для роста

платежеспособного спроса.

Для этого нужно: Установление регрессивной шкалы

ставок по социальному налогу и более либеральной шкалы ставок по

индивидуальному подоходному налогу;

снижение ставки налога на добавленную стоимость;

создание экономических условий для стимулирования научной и инновационной

деятельности, в том числе развития производств с высокой долей добавленной стоимости;

совершенствование амортизационной политики, с

целью стимулирования роста инвестиций; совершенствование налогообложения

нефтяных операций;

развитие процессов автоматизации налогового

администрирования;

совершенствование методологии и норм администрирования

специальных налоговых режимов в целях создания условий для развития малого

бизнеса и сельхозпроизводителей.

Предусмотренные меры по совершенствованию

налоговой системы позволят реально снизить уровень налогообложения, что

стимулирует дальнейшее увеличение темпов экономического роста. Увеличение

доходов государственного бюджета будет происходить за счет расширения

налогооблагаемой базы благодаря созданию благоприятных условий для развития

предпринимательства, сокращению нелегального теневого оборота.

Налоговая политика осуществляется государством

посредством комплекса мер в области налогового регулирования. Налоговой

политике необходимо обеспечить поступление денежных средств в государственный

бюджет в целях реализации государством социальных, политических, экономических

программ.

Государство не может существовать, не проводя

эффективной налоговой политики. Развитие эффективной налоговой политики

Республики Казахстан является одной из основных проблем современного

государства, разработка которой требует решения очень сложных задач.

Государство стремится любым путем и любыми способами, как можно более

максимально пополнить свой бюджет. Государственный бюджет, являясь основным

планом в области финансов, главным средством аккумулирования денежных ресурсов,

дает политической власти возможность реально осуществлять властные полномочия,

а государству - реальную политическую и экономическую власть. В этом и

заключается актуальность данной темы.

Эффективность налоговой политики определяется

использованием модели налоговой системы, которая должна соответствовать реалиям

и условиям нашего государства.

Экономическая и финансовая дестабилизация

заставили государство изыскивать новые пути по обеспечению более

целенаправленной, скоординированной и комплексной налоговой политики. Исходя из

этого в качестве основных идей налоговой реформы в Республике Казахстан были

выдвинуты:

стимулирование рыночных отношений: активная

поддержка частного бизнеса;

стимулирование реинвестирования получаемых

доходов в предпринимательскую деятельность;

подведение системы налогообложения под прочную и

системную законодательную базу; создание механизма защиты доходов от двойного,

тройного налогообложения; достижение справедливости в налогообложении:

обеспечение социальной защиты малоимущих;

создание единой шкалы налогообложения независимо

от источника получения дохода;

учет национальных и территориальных интересов

государства;

стремление к творческому использованию мирового

опыта построения системы налогообложения.

Глава 1. Теория вопросов и основные понятия

налогов и налогового администрирования

.1 Понятие налогов и их экономическая сущность

Налоговое администрирование - это деятельность

уполномоченных органов управления, главным образом НК МФ РК и его

территориальных органов, частично таможенной службой РК, направленная, прежде

всего, на обеспечение и реализацию контроля за соблюдением налогового

законодательства всеми участниками налоговых отношений.

Основными элементами налогового

администрирования выступает:

контроль за соблюдением налогового

законодательства налогоплательщиками контроль (плательщиками сборов); контроль

за реализацией и исполнением налогового законодательства налоговыми органами;

организационное, методическое и аналитическое обеспечение контрольной

деятельности.

Контроль за соблюдением налогового

законодательства налогоплательщиками выступает центральным элементом налогового

администрирования. В этом, прежде всего, состоит предназначение налоговых

органов и такой вывод следует из экономической природы налогов, их внутреннего

противоречия. Обязательность уплаты налогов объективно предопределяет

неотвратимость наказания за налоговые нарушения, а она без соответствующего

контроля вряд ли может быть достижима. Осознание важности налогового контроля

проявилось как в законодательном определении налогового контроля, так и в

разработке многих процедурных аспектов его проведения. Важнейшими формами

контроля правильности исчисления и своевременности уплаты налогов и сборов

выступают камеральная и выездная налоговые проверки.

Формами организационного и методического

обеспечения деятельности выступают: определение структуры и функциональных

обязанностей (иерархия) различных уровней налоговых органов; разработка форм и

содержания отчетности налогоплательщиков по налоговым платежам; процедуры

представления, обработки и проверки налоговой отчетности налогоплательщиков;

порядок регулирования налоговых платежей и применения налоговых санкций;

планирование и прогнозирование налоговых платежей. Таким образом, контрольная

составляющая налогового администрирования включает два аспекта: (1) контроль за

правильностью исчисления и своевременностью уплаты налогов налогоплательщиками;

(2) контроль за исполнением налогового законодательства налоговыми органами.

учитывая компетенцию исполнительных органов, содержательную наполняемость

налогового администрирования на разных уровнях управления выделяются два уровня

налогового администрирования.

Субъектами первого уровня выступают НК МФ РК

налогового администрирования на этом уровне является разработка мер по

повышению собираемости налогов, в том числе на основе совершенствования

налогового законодательства; составление прогнозов и планирование налоговых

поступлений в бюджет, учитывая анализ текущих платежей, и т.д.

Субъектами второго уровня выступают территориальные

налоговые органы и отдельные подразделения НК МФ РК. Содержание налогового

администрирования на этом уровне составляют мероприятия по осуществлению

налогового контроля за соблюдением налогового законодательства

налогоплательщиками и нижестоящими налоговыми органами, предоставлением

отсрочек и привлечением к ответственности за налоговые и административные

правонарушения виновных лиц. {1}

Налоги - это обязательные платежи,

устанавливаемые государством и взимаемые в определенных размерах и в установленные

сроки.

Экономическая сущность налогов состоит в том,

что они представляют собой часть национального дохода, которая аккумулируется

государством для осуществления своих функций и задач.

Налоги являются исходной категорией финансов.

Налоги возникают с появлением государства и

являются основой его существования. На протяжении всей истории развития

человечества налоговые формы и методы изменялись, отрабатывались,

приспособлялись к потребностям и запросам государства. Наибольшего развития

налоги достигли в развитых системах товарно-денежных отношений.

В налогах исторически формировались два принципа

распределения налоговой нагрузки (налогового бремени):

)принцип выгоды (полученных благ);

)принцип «пожертвований» (платежеспособности).

В первом случае предполагается, что разные

субъекты, должны облагаться налогом пропорционально той выгоде, которую могут

ожидать от деятельности государства: те, кто получает больше благ и услуг от

предлагаемых правительством общественных товаров, должны платить налоги, необходимые

для финансирования этих товаров и услуг. Например, отчисления пользователей

автомобильных дорог, дорожный налог и другие платежи, формировавшие бывший

Дорожный фонд, сбор за проезд автотранспортных средств по территории Республики

Казахстан. Вместе с тем использование этого принципа затруднительно в отношении

таких благ, как оборона, общественная безопасность, система образования, и

других видов услуг государства. Этот принцип невозможно использовать в случае

финансирования благотворительных пособий для бедных, безработных.

Согласно второму принципу субъекты должны

облагаться налогом таким образом, чтобы «пожертвования» были для них

приемлемыми, то есть тяжесть налога должна быть поставлена в зависимость от

конкретного дохода и уровня благосостояния. Данный принцип гласит: отдельные

лица, предприниматели и предприятия с более высокими доходами выплачивают более

высокие налоги - как в абсолютном, так и в относительном выражении, чем те, кто

имеет меньшие доходы. Суть этого принципа исходит из предложения, что каждая

дополнительная часть дохода влечет за собой все меньшее приращение

удовлетворения. Так происходит потому, что субъекты хозяйствования денежные

средства тратят не одинаково: первые части полученного дохода в любой период

времени будут потрачены на товары и услуги первой необходимости, то есть на

товары и услуги, которые приносят наибольшую пользу или удовлетворение.

Последующие части дохода тратятся на менее необходимые товары и услуги. Это

означает, что деньги, изъятые путем налогов у бедного, составляют большую

жертву, чем изъятые у богатого. Таким образом, для сбалансирования ущерба при

получении доходов, которые влекут за собой налоги, предусматривается, что они

могут быть распределены в соответствии с величиной получаемых доходов.

Использование принципов налогообложения

получаемых благ и платежеспособности сводится к установлению налоговых ставок и

их изменению по мере роста дохода.

Классические принципы рациональной организации

налогов были предложены еще А. Смитом. Они сводятся к следующему:

а) налог должен взиматься в соответствии с

доходом каждого налогоплательщика (принцип справедливости);

б) размер налога и сроки выплаты должны быть

заранее и точно определены (принцип определенности);

в) каждый налог должен взиматься в то время и

тем способом, который наиболее удобен для налогоплательщика (принцип удобства);

г) издержки взимания налогов должны быть

минимальными (принцип экономии).

В последующем развитии налогов формулировки

принципов уточнялись, дополнялись и сводятся к следующим.

. Принципы справедливости в налогообложении

рассматриваются в 2-х аспектах:

а) достижение «горизонтального равенства»,

которое требует, чтобы все доходы налогоплательщиков, независимо от того, как

они зарабатываются и тратятся, облагались единообразно на равных условиях;

б) соблюдение «вертикального равенства» перед

законом по обязательствам налогоплательщиков, имеющих разный уровень доходов и

находящихся в разных, с точки зрения соответствия социальным нормам в данном

обществе, ситуациях. Это означает, что обложение доходов физических лиц должно

производиться с применением дифференцированных ставок по прогрессивной шкале

для перераспределения части доходов наиболее состоятельных людей в пользу

малообеспеченных, которые или не должны платить налоги вообще, или платить

гораздо меньше остальных.

. Принцип простоты. Для налогоплательщика должны

быть понятны назначение и содержание налога, сфера применения и механизм

действия, закон о налоге должен быть не громоздок и не сложен. При определении

форм налогообложения следует отдавать предпочтение технически простейшим

формам, поскольку часть налогоплательщиков постарается уклониться от выплаты

налогов, занизить свои доходы. Предпочтительнее использование линейных

пропорциональных налогов вместо прогрессивных. Целесообразно использование

линейного налога на потребление в виде налога на добавленную стоимость, единого

линейного налога с заработков рабочих и служащих, единого линейного налога на

прибыль; ставки такого налога должны быть едиными вне зависимости от формы собственности

плательщика.

. Определенность налогов - непреложное равенство

заранее установленных условий и требований, единообразие толкования и

применения на всей территории страны и для всех хозяйствующих субъектов.

. Минимум налоговых льгот. Помимо обоснованных

исключений, государство не должно поощрять или наказывать плательщиков через

систему налогов. Для этой цели должны существовать специальные статьи в

расходной части вместо сокращения налогов в доходной части бюджета. Это должно

делаться открыто. Необходимо избегать произвольного освобождения от налогов

определенных продуктов, услуг, деятельности или социальных групп. Средства для

государственного финансирования социальной политики, здравоохранения и развития

культуры нельзя получить путем манипуляции ставками налогов. Политическая

власть не должна поддаваться давлению со стороны отдельных групп

налогоплательщиков. Этот принцип важен также и с точки зрения рыночной

экономики. Нет рынка без настоящих цен. Произвольные налоговые льготы проявятся

в системе цен и не дадут ясного представления о реальной стоимости каждого

продукта.

. Экономическая приемлемость - налоги не должны

препятствовать улучшению функционирования экономики и росту капиталовложений.

Нельзя облагать прогрессивным налогом тех, кто больше работает. Следует

учитывать, каков будет эффект налогов на производительность, производство и

капитальные вложения. Если эффект будет отрицательным хотя бы в одном из этих

случаев, то такой налог лучше не применять.

. Сопоставимость налоговых ставок по основным

видам налогов с другими странами - партнерами данной страны по экономическим

отношениям. Это необходимо для обеспечения паритета в привлечении инвестиций, а

низкие ставки приведут к перетоку доходов в бюджеты стран, экспортирующих

капитал, и отрицательно повлияют на бюджет страны-импортера капитала; высокие

ставки будут препятствовать притоку иностранных инвестиций в экономику страны.

В законодательстве Казахстана о налогах и других

обязательных платежах в бюджет оговорены также такие принципы, как обязательность

налогообложения (что исходит из определения налога), единство налоговой системы

(на всей территории государства и в отношении всех налогоплательщиков),

гласность налогового законодательства.

Характерной особенностью налоговых поступлений

государству является их последующее обезличенное использование для

разнообразных общественных нужд. В этом налоги отличаются от различных

обязательных целевых взносов, отчислений платежей, устанавливаемых как

государством, так и другими властными органами; сюда относятся строго целевые

отчисления на социальное страхование, взносы и отчисления в специальные фонды,

в том числе и внебюджетные, исчисляемые в определенном, долгосрочном размере от

себестоимости продукции, работ и услуг, от прибыли (дохода), фонда оплаты

труда, амортизации и других источников.

Сущность налогов проявляется в их функциях.

Следует иметь в виду, что с точки зрения категории финансов в целом налоги

являются субкатегорией, поэтому относительно финансов функции налогов следует

рассматривать как составляющие подфункции распределительной функции финансов.

. Исторически первой является фискальная функция

налогов, обеспечивающая поступление средств в государственный бюджет. По мере

развития товарно-денежных отношений, производства эта функция определяет все

увеличивающиеся поступления государству денежных доходов.

. Перераспределительная функция налогов состоит

в перераспределении части доходов различных субъектов хозяйствования в пользу

государства. Масштабы действия в этой функции определяются долей налогов в

валовом внутреннем продукте; она показывает степень огосударствления

национального дохода.

. Третья функция налогов - регулирующая -

возникает с расширением экономической деятельности государства. Она

целенаправленно воздействует на развитие национального хозяйства в соответствии

с принимаемыми программами. При этом используются выбор форм налогов, изменение

их ставок, способов взимания, льготы и скидки. Эти регуляторы влияют на

структуры и пропорции общественного воспроизводства, объемы накопления и

потребления. Таким образом, в последние годы для Казахстана характерен низкий

удельный вес налоговых и приравненных к ним платежей, что объясняется их

недостаточной собираемостью - уклонением от налогообложения.

Государство проводит налоговую политику -

систему мероприятий в области налогов - в соответствии с выработанной

экономической политикой в зависимости от социально-экономических и других целей

и задач общества каждого конкретного периода его развития.

В условиях формирования рыночных отношений

основным направлением налоговой политики является отход от не оправдавшего себя

принципа формирования значительной части реальных доходов населения чрез

централизованные общественные фонды потребления. Это позволит существенно

увеличить доходы трудоспособной части населения через мотивационный механизм

экономической заинтересованности в усилении трудовой активности. Через

налоговую систему обеспечивается более эффективная и надежная социальная защита

нетрудоспособных членов общества.

.2 Основные понятия налогового администрирования

Налоговое администрирование - это деятельность

уполномоченных органов управления, главным образом НК МФ РК и его

территориальных органов, частично таможенной службой РК, направленная, прежде

всего, на обеспечение и реализацию контроля за соблюдением налогового

законодательства всеми участниками налоговых отношений.

Основными элементами налогового

администрирования выступает:

контроль за соблюдением налогового

законодательства налогоплательщиками контроль (плательщиками сборов); контроль

за реализацией и исполнением налогового законодательства налоговыми органами;

организационное, методическое и аналитическое обеспечение контрольной

деятельности.

Контроль за соблюдением налогового

законодательства налогоплательщиками выступает центральным элементом налогового

администрирования. В этом, прежде всего, состоит предназначение налоговых

органов и такой вывод следует из экономической природы налогов, их внутреннего

противоречия. Обязательность уплаты налогов объективно предопределяет неотвратимость

наказания за налоговые нарушения, а она без соответствующего контроля вряд ли

может быть достижима. Осознание важности налогового контроля проявилось как в

законодательном определении налогового контроля, так и в разработке многих

процедурных аспектов его проведения. Важнейшими формами контроля правильности

исчисления и своевременности уплаты налогов и сборов выступают камеральная и

выездная налоговые проверки.

Формами организационного и методического

обеспечения деятельности выступают: определение структуры и функциональных

обязанностей (иерархия) различных уровней налоговых органов; разработка форм и

содержания отчетности налогоплательщиков по налоговым платежам; процедуры

представления, обработки и проверки налоговой отчетности налогоплательщиков;

порядок регулирования налоговых платежей и применения налоговых санкций;

планирование и прогнозирование налоговых платежей. Таким образом, контрольная

составляющая налогового администрирования включает два аспекта: (1) контроль за

правильностью исчисления и своевременностью уплаты налогов налогоплательщиками;

(2) контроль за исполнением налогового законодательства налоговыми органами.

учитывая компетенцию исполнительных органов, содержательную наполняемость

налогового администрирования на разных уровнях управления выделяются два уровня

налогового администрирования.

Субъектами первого уровня выступают НК МФ РК

налогового администрирования на этом уровне является разработка мер по

повышению собираемости налогов, в том числе на основе совершенствования налогового

законодательства; составление прогнозов и планирование налоговых поступлений в

бюджет, учитывая анализ текущих платежей, и т.д.

Методы взаимодействия налоговых органов и

налогоплательщиков могут быть достаточно разнообразными, но укрупнено можно

выделить три основных типа: административного принуждения, регулируемых альтернатив,

дружественного партнерства. Соотношение между ними и масштабы их развитие

определяются проводимой налоговой политикой и качественным состоянием

контрольной деятельности. К методам административного принуждения относятся -

административные штрафы, арест банковских счетов, другого имущества

налогоплательщика и т. д.. Так к примеру в 2011 г.на налогоплательщиков по ЮКО

наложено административных штрафов на сумму 5 млрд 672 млн. 631 тенге, за 1

квартал текущего 2012 г. наложено штрафов на сумму 85 млн. 844 тыс. тенге

Исходя из того, что налоги обязательны к уплате, такие обеспечительные меры

существовали и будут иметь место всегда. {2}

.3 Контроль за соблюдением налогового

законодательства

Контроль за соблюдением налогового

законодательства налогоплательщиками выступает центральным элементом налогового

администрирования. В этом, прежде всего, состоит предназначение налоговых

органов и такой вывод следует из экономической природы налогов, их внутреннего

противоречия. Обязательность уплаты налогов объективно предопределяет

неотвратимость наказания за налоговые нарушения, а она без соответствующего

контроля вряд ли может быть достижима. Осознание важности налогового контроля

проявилось как в законодательном определении налогового контроля, так и в разработке

многих процедурных аспектов его проведения. Важнейшими формами контроля

правильности исчисления и своевременности уплаты налогов и сборов выступают

камеральная и выездная налоговые проверки

<#"659147.files/image001.jpg">

Как мы видим налоговые поступления

растут с каждым годом. Причем даже за такой относительно краткий промежуток

времени (с 1994 по 2000 годы) рост налоговых поступлений впечатляющ.

Причем растут все виды налоговых

поступлений. Однако, явно видно, что ПН и НДС превращаются в основные виды

налоговых поступлений.

поступления от природных ресурсов и

международной торговли стабильны, но назвать их "хребтом" или основой

налогов нельзя.

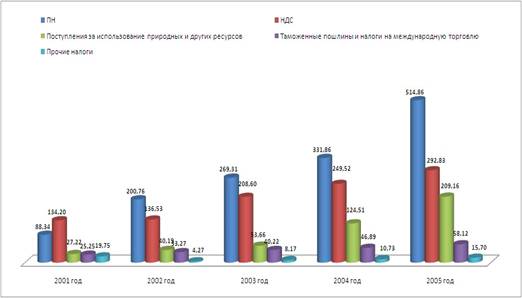

График 2. Динамика и структура

налоговых поступлений в республиканский бюджет с 2000 по 2005 годы

(млрд.тенге).

В эту пятилетку при стабильно

высоком росте НДС и ПН заметен и сыльный рост от поступлений от природных

ресурсов. Поступления от международной торговли растут, но на фоне других видов

налоговых поступлений - обязательные платежи о международной торговли находятся

на позиции "ниже среднего".

Можно отметить как уменьшились

поступления от "прочих налогов" - причем не только в процентном

выражении, но и в натуральном.

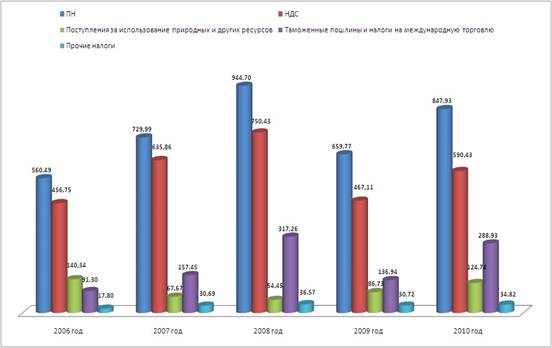

График 3. Динамика и структура

налоговых поступлений в республиканский бюджет с 2006 по 2010 годы

(млрд.тенге).

Обратите внимание, что доля

поступлений от международной торговли выросла - Казахстан все активнее

включается в международный рынок.

Снижение доли поступлений от

природных ресурсов (сырьевого сектора) не должно смущать. Предприятия сырьевого

сектора, кроме прямых налогов за добычу природных ресурсов выплачивают также

как и другие организации, НДС и КПН. Поэтому часть налоговых поступлений от

сырьевого сектора "спрятана" в столбцах ПН и НДС, но ниже мы разберем

и эти столбцы на составляющие, чтобы выяснить точнее, какова доля поступлений

от сырья и международной торговли.

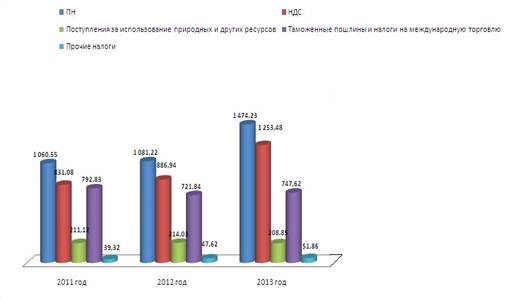

График 4. Динамика и структура

налоговых поступлений в республиканский бюджет с 2011 по 2013 годы

(млрд.тенге).

данные за 2013-2013 годы можно

назвать прогнозными, но как видим, государство планирует увеличить доходность

от налоговых поступлений за международную торговлю...

Надо сказать, что разбивка мною на

пятилетки является условной - так просто удобно сравнивать периоды, иначе

просто нереально сопоставляют цифры 2013 и 1994 годов.

В общем, можно отметить следующее -

основными видами налогов в Казахстане являются ПН, а вернее КПН и НДС. Если в

начале 90-х годов в республиканский бюджет поступали платежи от ИПН

(индивидуальный подоходный налог), то позже этот вида налогов (ИПН) был

полностью передан в местные бюджеты) - но это никак не сказалось на поступления

в республиканский бюджет.

Если же учитывать, что налоговые

поступления это самый крупный источник пополнения республиканского бюджета

(60-70 процентов всех поступлений в бюджет), то роль КПН и НДС трудно

переоценить.

В этой связи, хотелось бы обратить к

читателям "Граждане требуйте кассовые чеки при покупке товаров, оплате работ

и услуг" - этим Вы реально окажете воздействие на размерах поступлений в

бюджет.

Теперь перейдем к следующему

вопросу. Как я уже говорил, мной была поставлена перед самим собой задача -

определить долю поступлений от сырьевого сектора и от международной торговли.

Для этого, я как мог,

проанализировал законы об утверждении республиканского бюджета за все годы

независимости, попытался вычленить из категорий "ПН",

"НДС", "Прочие налоги" - те виды, а вернее подвиды налогов

которые относятся к сырьевому сектору или к международно торговле.

К сырьевому сектору относятся - НДС

от предприятий сырьевого сектора, КПН от предприятий сырьевого сектора,

различные акцизы (например на сырую нефть), бонусы, плата за использование

природных ресурсов, роялти, налог на сверхприбыль от организаций сырьевого

сектора, рентные налоги.

Глава 3. Совершенствование

налогового администрирования

.1 Предложения экспертов по

улучшению налогового администрирования в РК

Деятельность налоговых органов в

сфере налогового администрирования нацелена на обеспечение полного и

своевременного сбора налогов и сборов в соответствии с законодательством

Республики Казахстан, а также необходимого контроля исполнения норм налогового

законодательства налогоплательщиками.

В целом по области за 2012 год

поступило налогов и других обязательных платежей в компетенции налоговых

органов45,8 млрд. тенге, в том числе в республиканский бюджет - 23,9 млрд.

тенге, в местный - 21,9 млрд. тенге. Прогнозы всех уровней бюджетов исполнены

выше 100%. Обеспечен темп роста поступлений: в 2012 году мы собрали на 6,5

млрд. тенге больше по сравнению с 2011 годом (в Республиканский бюджет

поступило больше на 4,3 млрд. тенге, в Местный бюджет - на 2,2 млрд. тенге).{6}

Основное направление, в котором

сегодня работают налоговые органы - это обеспечение исполнения доходной части

бюджета путем усиления администрирования налогов и платежей. Большая роль

сейчас отводится камеральному контролю: путем анализа и сопоставления налоговой

отчетности и информации уполномоченных органов изыскиваются дополнительные

поступления в бюджет. Так, за 2012 год по результатам камерального контроля

поступило в бюджет 610 млн. тенге. Совместно проведенная работа с органами

исполнительной власти, уполномоченными органами дала результаты в виде дополнительно

поступивших налогов в местный бюджет в сумме 1,7 млрд. тенге.

Одним из этапов налогового контроля

является выход на проверки. Выбор плательщиков осуществляется с использованием

Системы управления рисками, которая учитывает вероятность неисполнения или

неполного исполнения налогового обязательства налогоплательщика. В результате

выход на проверки осуществляется строго по Плану, утверждаемому 1 раз год. В

2012 году проведено 132 проверки.{7}

На сегодняшний день налоговое

администрирование РК вышло на качественно новый этап развития, уже реализован

ряд масштабных реформ - в частности принят Новый налоговый кодекс, который

существенно приближает налоговую систему Казахстана к международной практике.

Совершенствование налогового законодательства осуществляется постоянно

внесением изменений и дополнений с целью улучшения налогового администрирования

и уточняющих поправок для однозначного понимания норм налогового

законодательства.{8}

Законом РК от 26 декабря 2012 г.

№61-V в Налоговый

кодекс внесены изменения и в части налогового администрирования.

Внесены изменения по установлению

упрощенного порядка ликвидации отдельных категорий юридических лиц и

индивидуальных предпринимателей, соответствующих определенным условиям, в

статьях 37-1 и 43 Налогового кодекс (далее НК).

Изменениями в статью 34 НК

устанавливается порядок погашения налоговой задолженности, в соответствии с

которым в первую очередь, подлежит погашению сумма недоимки, затем начисленные

пени и суммы штрафов.{9}

Главой 6 НК внесены изменения и

дополнения, предусматривающие возможность для налогоплательщиков изменения

срока исполнения налогового обязательства по уплате начисленных налогов (кроме

налогов, удерживаемых у источника выплаты, акцизов и налога на добавленную

стоимость на импортируемые товары), других обязательных платежей в бюджет и

(или) пеней, указанных в уведомлении о результатах налоговой проверки, без

залога и банковской гарантии на срок до тридцати шести календарных месяцев.

Данная норма применяется в отношении

налогоплательщиков, осуществляющих финансово-хозяйственную деятельность не

менее пяти лет и коэффициент налоговой нагрузки которых за календарный год,

предшествующий году подачи заявления об изменении сроков исполнения такого

налогового обязательства, не ниже среднеотраслевого значения, установленного

уполномоченным органом (вводится в действие с 01.01.2014 года.){10}

В статью 52 НК внесены изменения,

предусматривающие, что действие решения об изменении сроков исполнения

налогового обязательства по уплате налогов, других обязательных платежей в

бюджет и (или) пеней, прекращаются в случае нарушения сроков исполнения таких

обязательств или подачи жалобы на уведомление о результатах налоговой проверки

в течение срока, указанного в решении органа налоговой службы об изменении

исполнения налогового обязательства по уплате начисленных сумм налогов, других

обязательных платежей в бюджет и (или) пеней.

В статьи 558, 608 НК внесены

изменения, устанавливающие обязанность налогового органа по размещению на сайте

уполномоченного органа информации о налогоплательщике, в отношении которого

налоговым органом на основании акта налогового обследования зафиксировано

отсутствие по месту его нахождения либо почтовой или иной организацией связи

возвращено уведомление в связи с отсутствием налогоплательщика по месту его

нахождения. Данная норма вводится в действие с 01.07.2013 года.

В статьях 558, 571 НК уточнен

порядок снятия с регистрационного учета по налогу на добавленную стоимость

плательщиков НДС, у которых отсутствуют открытые банковские счета. В соответствии

с указанным порядком такие налогоплательщики подлежат снятию с регистрационного

учета по НДС со дня истечения двадцати рабочих дней, предоставляемых

налогоплательщику для предоставления пояснения о причинах отсутствия по месту

нахождения на момент проведения налоговым органом налогового обследования.{11}

В статью 562 НК внесено изменение,

предусматривающее порядок регистрации в качестве налогоплательщика иностранца

или лица без гражданства, приобретающего имущество в Республике Казахстан,

являющееся объектом обложения налогом на имущество, транспортные средства или

земельного налога.{12}

В статье 564 НК уточнен порядок

исключения из государственной базы налогоплательщиков физических лиц,

выезжающих из Республики Казахстан на постоянное место жительства, а также

иностранцев и лиц без гражданства, у которых прекращено право на объекты

обложения налогом на имущество, транспортные средства или земельного

налога.{13}

Изменениями в статьи 565, 566 НК для

налогоплательщиков предусмотрено право постановки на регистрационный учет в

качестве частного нотариуса, частного судебного исполнителя, адвоката, а также

вносить изменения в регистрационные данные путем подачи налогового заявления в

электронном виде. При этом исключается обязанность налоговых органов по выдаче

свидетельства о постановке на регистрационный учет в качестве частного

нотариуса, частного судебного исполнителя, адвоката.

Изменениями в статьи 577, 578

Налогового кодекса регламентирован порядок постановки/снятия на (с)

регистрационный (-ого) учет (-а) по месту нахождения объектов налогообложения и

(или) объектов, связанных с налогообложением, структурных подразделений,

признанных по решению юридического лица самостоятельными плательщиками налога

на имущество, земельного налога и других обязательных платежей в бюджет в

соответствии с особенной частью Налогового кодекса.{14}

Путем исключения пункта 4 статьи 577

отменена обязанность налогоплательщиков по представлению нотариально

засвидетельствованных копий правоустанавливающих, идентификационных или иных

документов, подтверждающих владение, пользование и (или) распоряжение объектом

налогообложения и (или) объектом, связанным с налогообложением либо прекращение

прав на такие объекты.

Заключение

Таким образом, в настоящее время

одной из наиболее актуальных проблем, стоящих перед государством, является

совершенствование системы налогообложения. Одним из важнейших элементов этой

системы, помимо контроля своевременности, полноты и правильности уплаты

налогов, является установление, а точнее сказать, регулирование налоговых

ставок. Именно регулирование, потому как опыт экономически развитых стран

показывает, что фиксация налоговых ставок на длительном временном интервале

ведет к снижению эффективности функционирования экономики.

Налоговым кодексом Казахстана закреплен

порядок исчисления и уплаты в государственный бюджет сборов, плат,

государственных пошлин. Почти по всем сборам и платам ставки устанавливаются

правительством, в отдельных случаях (плата за размещение наружной (визуальной)

рекламы, плата за использование особо охраняемых природных территорий, плата за

лесные пользования) такое право предоставляется местным представительным или

исполнительным органам.

Основным направлением

совершенствования налогового законодательства республики является усиление администрирования

сбора налогов, что позволит идти по пути дальнейшего снижения налогового

бремени и обеспечения экономической и политической стабильности государства,

улучшения инвестиционного климата в стране. В целях улучшения методов

налогового администрирования с помощью новых информационных технологий в

налоговой системе Казахстана продолжается внедрение и развитие основных

информационных систем по электронной обработке налоговой отчетности,

автоматическому ведению лицевых счетов налогоплательщиков, учету объектов

налогообложения с целью контроля над правильностью исчисления налогов.

Казахстан первым из стран СНГ

разработал и ввел прогрессивное налоговое законодательство. Важным

отличительным нововведением стала отмена с июля 1997 г. кассового метода в налоговом

учете и переход на метод начислений, который ужесточил финансовую дисциплину и

создал условия для сокращения доли зачетных схем расчетов с бюджетом, а затем -

и для отказа от них.

Следует подчеркнуть, что структура

налогов, которая была заложена в 1995 г., легла в основу нового Налогового

кодекса. Принятие его было обусловлено необходимостью систематизации всех

положений и норм о налогах, регулирующих налоговые отношения в стране, усиления

правовых аспектов взаимоотношений между государственными органами, имеющими

отношение к бюджету, фискальными органами и налогоплательщиками.

Анализируя процессы экономического

развития Казахстана: высокие темпы экономического роста, опережающий рост

инвестиций в основной капитал, укрепление финансового потенциала, сокращение

безработицы и повышение реальных доходов населения можно сказать, что во многом

это связано с совершенствованием налоговой системы республики.

Список использованной литературы

1.

Акатаев М. Совершенствование налогового контроля в Казахстане// Бухгалтер и

налоги. - А., 2003. - №1. - 19 - 21.

.

Искаков М. Развитие налоговой системы Казахстана//Экономист. - М., 2003. - №

11. - С. 79 - 88.

.

Карасев А.В. Налоговая система и развитие фондового рынка//Экономика

строительства. - М., 2003. - № 4. - С. 55 - 60.

.

Кодекс Республики Казахстан "О налогах и других обязательных платежах в

бюджет": (Налоговый кодекс). - Алматы: ИД "Бико", 2005. - 142 с.

.

Кодекс Республики Казахстан о налогах и других обязательных платежах в

бюджет//БД «Юрист», 2005.

.

Сайт «Zakon.kz»