Бюджетная политика и ее совершенствование

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

БЮДЖЕТНОЙ ПОЛИТИКИ

.1 Понятие, цели и задачи бюджетной

политики

.2 Основные подходы к формированию

бюджетной политики

. БЮДЖЕТНАЯ ПОЛИТИКА РОССИИ

2.1 Оценка бюджетной системы России

.2 Оценка бюджетной политики

. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОЙ

ПОЛИТИКИ РОССИИ

.1 Пути повышения эффективности

использования бюджетных средств

.2 Совершенствование бюджетной

политики

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Одним из важнейших документов, регулирующих экономическую

жизнь общества, является государственный бюджет, который воспринимается как

важнейший юридический закон экономической деятельности. Бюджет необходим

каждому государству для удовлетворения его объективных потребностей в денежном

фонде, служащем выполнению экономической, социальной и политической функций.

Бюджетный кодекс дает такое определение бюджета: бюджет - форма образования и

расходования фонда денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

В любой стране государственный бюджет - ведущее

звено финансовой системы. Он объединяет главные доходы и расходы государства.

Бюджет есть единство основных финансовых категорий (налогов, государственного

кредита, государственных расходов) в их действии, т.е. через бюджет

осуществляются постоянная мобилизация ресурсов и их расходование.

Бюджетная политика в России постоянно находится

в центре общественного внимания, что обусловлено как местом, занимаемым ею

среди основных инструментов экономической политики, так и весьма острой

критикой, которой она регулярно подвергается со стороны различных органов

власти, общественных сил, политических движений, независимых экспертов,

международных организаций, средств массовой информации. Это и неудивительно,

поскольку именно в бюджетной политике, как, пожалуй, ни в какой другой,

наиболее ярко проявляются и наиболее жестко сталкиваются интересы различных

общественных групп.

Бюджетная политика государства в сжатом

выражении - это выработка и реализация подходов по формированию основных

доходных источников, определению приоритетов в финансировании государственных

расходов и регулированию дефицита бюджета. Данная триада направлена на активное

регулирование экономических процессов, обеспечивающих рост объемов производства,

развитие здоровой конкурентной среды во всех секторах экономики, социальную

защиту населения.

Основной целью бюджетной политики является

обеспечение условий для устойчивого экономического роста на основе повышения

эффективности участия государства в перераспределении финансовых ресурсов в

экономике.

Цель работы - проанализировать особенности

бюджетной политики России на современном этапе.

Для достижения этой цели в ходе работы решаются

следующие задачи:

· рассмотреть понятия «бюджетная

политика»;

· изучить проблемы бюджетной политики

в России;

· определить стратегии дальнейшего

развития бюджетной политики РФ.

Объектом исследования данной работы являются

бюджетные и правовые отношения, складывающиеся в современной России.

Предмет исследования - бюджетная политика России

как основа регулирования бюджетных процессов в России, формирования и

исполнения бюджетов разного уровня.

В современной российской правовой науке наиболее

обстоятельно методологические основы изучения бюджетных отношений разработаны в

трудах Н.И.Химичевой, Е.Ю. Грачевой и др.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТНОЙ ПОЛИТИКИ

1.1 Понятие бюджетной

политики

Одним из важнейших направлений экономической

политики государства является его финансовая политика, так как достичь успехов

в построении экономически сильного и стабильного общества можно лишь при

успехах в финансовой политике.

Одной из главных составных частей финансовой

политики, во многом определяющей экономический курс развития государства,

является бюджетная политика. Именно бюджетная политика, в которой отражаются

интересы государства, функции государства, требующие для решения поставленных

задач бюджетных средств, занимает ведущее место в экономической политике

страны, ее концепция формирует и налоговую, и инвестиционную политику.

Таким образом, под бюджетной политикой

государства понимаются целенаправленные действия правительства, связанные с

формированием и использованием централизованного фонда денежных средств,

предназначенных для удовлетворения общегосударственных потребностей.

Бюджетная политика характеризуется тем, что:

· является одним из активных

инструментов регулирования макроэкономических пропорций при формировании

государственного бюджета на предстоящие годы;

· регулирует уровень государственных

доходов и расходов в целях воздействия на общий уровень экономической

активности, поддержания рыночного равновесия и стимулирования развития

отдельных сфер национальной экономики;

· является политикой государственных

расходов, налоговых ставок и государственных займов;

· регулирует финансовые потоки между

секторами национальной экономики, формирует государственные фонды денежных

ресурсов и обеспечивает решение социально-экономических задач по предоставлению

коллективных и индивидуальных благ в виде товаров и услуг за счет ресурсов

бюджетной системы и государственных внебюджетных фондов.

На всех этапах экономического развития

стратегическая цель бюджетной политики - это обеспечение финансовой и

социальной стабильности в государстве. И для этого требуется следующее:

· обеспечить полное и устойчивое

выполнение финансовых обязательств государства на всех уровнях власти;

· устранить дестимулирующие и развить

стимулирующие элементы бюджетной политики (прежде всего в рамках реформирования

налоговой системы);

· снизить относительные издержки

функционирования государства;

· уменьшить долговую нагрузку на

экономику.

Бюджетная политика государства определяется

Конституцией РФ, Бюджетным кодексом РФ, сводом других законов, устанавливающих

функции отдельных органов власти в бюджетном процессе и законотворчестве.

Нельзя сводить бюджетную политику только к бюджетному процессу, хотя это

наибольшая по объему и важности работа. Закон должен четко определить функции

исполнительной и законодательной ветвей власти в бюджетном процессе, функции

субъектов Федерации, принципы бюджетного федерализма, права и обязанности

субъектов бюджетного процесса и т.п.. Бюджетная политика выражается в

определении доли ВВП, концентрируемой в бюджете, во взаимоотношениях между

федеральной властью и субъектами Федерации, в структуре расходной части

бюджета, в распределении расходов между бюджетами разных уровней, в доле

федерального бюджета из общей суммы консолидированного бюджета, в управлении

государственным долгом, в определении путей покрытия дефицита бюджета.

В соответствии с экономическими целями, уровнем

развития экономики и ее состоянием, правительство страны определяет для себя

приоритетные задачи бюджетной политики: повышение благосостояния населения и

обеспечение устойчивого роста экономики страны на основе стабильного

функционирования и развития бюджетной системы. Согласно поставленным задачам,

происходит регулирование государственного бюджета.

Бюджетная политика имеет три основных функции:

· фискальная - через изъятие налогов

правительство обеспечивает необходимые ресурсы для своей деятельности, то есть

для покрытия расходов на военные, экономические и социальные программы, а также

на существование аппарата управления;

· регулирующая (экономического

регулирования) - налоги и расходы используются правительством для управления

хозяйственной деятельностью и осуществления определённых целей экономической

политики (стабилизации экономики, стимулирования её роста, структурных сдвигов

и т. п.);

· распределительная - то есть

перераспределение (выравнивание) доходов, благодаря прогрессивной системе

налогообложения и системе трансфертных платежей, малообеспеченным и безработным

гражданам, инвалидам, детям, отсталым регионам и т.п.

Главные направления бюджетной политики

государства:

· совершенствование бюджетной политики

в области расходов (на основе критериев, отражающих эффективность бюджетных

средств и определенных исходя из приоритетов социально-экономической политики);

· создание системы управления

государственными активами и пассивами, которая позволит значительно повысить

устойчивость бюджетной системы, придаст гибкость проводимой бюджетной политике,

снизит риски, связанные со структурой государственного долга;

· совершенствование бюджетного

процесса, обеспечение прозрачности бюджета и бюджетных процедур на всех уровнях

бюджетной системы;

· формирование справедливой,

нейтральной и эффективной налоговой системы с целью снижения налоговой нагрузки

на субъекты экономической деятельности, формирования благоприятных условий

развития предпринимательства, обеспечения сбалансированности государственного

бюджета.

Основными критериями эффективности бюджетной

политики считаются уровень собираемости бюджетных доходов (в том числе

налогов), уровень выполнения бюджетных обязательств, величина бюджетного

дефицита (профицита) и скорость роста (сокращения) государственного долга.

Итак, под бюджетной политикой государства

понимается политика государственных расходов, налоговых ставок и

государственных займов. Она имеет свои цели, задачи, функции, направления

деятельности и критерии эффективности этой деятельности.

1.2 Основные подходы к

формированию бюджетной политики

Долгое время финансовая наука считала законом

равновесие бюджета, его бездефицитность. Дж. Кейнс впервые публично заявил, что

сам по себе бюджетный дефицит не страшен для экономики. В настоящее время

финансовое положение страны считается нормальным при дефиците 2-3% от ВВП.

Согласно концепции дефицитного финансирования

бюджетных расходов дефицит рассматривается как положительное явление.

Считается, что расходы способствуют росту благосостояния страны, это влияет на

увеличение доходов получателей бюджетных средств, стимулирует покупательский

спрос.

Чтобы повлиять на улучшение экономики, Кейнс

считал необходимым государственное регулирование доходов, прежде всего

заработной платы и регулирование нормы ссудного процента. А также он считал,

что значительное влияние на экономику оказывает проведение бюджетной политики

государства. «Государство должно будет оказывает свое руководящее влияние…

частично путем соответствующей системы налогов, частично фиксированием нормы

процента, и, возможно, другими способами». В его концепции существуют

мультипликатор государственных расходов. Рост государственных расходов может

компенсировать сокращение или недостаточный рост частных инвестиций. Причем, Кейнсу

не важно, куда будут направлены бюджетные средства (пусть хоть в бесполезные

занятия - на строительство египетских пирамид или на развитие ВПК), лишь бы это

обеспечило доход и занятость. «Сооружение пирамид, землетрясения, даже войны

могут послужить к увеличению богатства…».

Подобно Кейнсу и его последователям вывод о

важное значение роли государства в экономике предавали неоклассики. Так,

основоположник Фрейбургской школы Вальтер Ойкен аргументировал необходимость

активной социальной политики, перераспределения национального дохода через

госбюджет с целью сокращения неравенства в доходах. Существенным моментом

является стабильность государственной экономической политики, что само по себе

становится средства антициклического регулирования. С этих позиций Ойкен и его

последователя подвергли критике кейнсианскую и неокейнсианскую теории

государственного регулирования.

Теоретики Кельнской школы осуществили некоторую

трансформацию концепции Ойкена. Во главу угла была поставлена активная

социальная политика государства, осуществляемая посредством перераспределения

национального дохода (прогрессивная система налогообложения в сочетании с

трансфертными выплатами из бюджета), формирование качественной социальной

инфраструктуры и развитой системы социального страхования.

Увеличение правительственных расходов вызывает

рост размеров равновесного чистого национального продукта, а сокращение этих

расходов ведет к снижению его величины. Напротив, увеличение налогов вызывает

сжатие, а сокращение налогов - расширение равновесного чистого национального

продукта. Соответственно фискальная политика, ориентированная на борьбу с

безработицей, предусматривает рост правительственных расходов и сокращение

налогов - то есть бюджетные дефициты. В свою очередь, элементами фискальной

политики, имеющей целью коррекцию инфляции спроса, становятся сокращения

правительственных расходов при росте налогов - то есть появление бюджетных

излишков.

Представитель чикагской школы неолиберализма

Фридмен считал, что надо не расширять государственные трансферты и формы

социальной помощи, а бороться с безработицей через улучшение информированности

населения о рынке труда. Тем самым он отдавал приоритет не бюджетно-налоговой

политике, а денежно-кредитной.

Кризис кейнсианской системы государственного регулирования

обусловил формирования неоклассического варианта анализа трансформации

экономической системы. Новая версия этой теории - неоконсерватизм - породили

экономику предложения и теорию рациональных ожиданий. Сторонники экономики

предложения пришли к обоснованию требования снижения налоговых ставок.

По мере роста последних снижаются реальные

доходы (что обусловливает снижение объема инвестирования), и уменьшается

предельная эффективность инвестирования (что подрывает стимулы к инвестированию

вообще). Рекомендации монетаризма могут дать положительный эффект только в

соединении с налоговой реформой.

Помимо уменьшения налогового бремени, теоретики

экономики предложения настаивают на большей дифференциации налоговых ставок.

Максимальному сокращению подлежат налоги, падающие на доходы от расширения

капиталовложений. Эти налоги парализуют инвестиционную активность. Как

следствие, рекомендации экономики предложения включают обоснование

необходимости сокращения налогов на прибыль. Это позволит увеличить финансовое

покрытие инновационных инвестиций в сочетании с активизацией побуждений к

инвестированию, будет способствовать возрастанию спроса на услуги труда и

уменьшению безработицы, превышающей естественный уровень.

По нению консерваторов, следствием налоговых реформ

явится не только возрастание инвестиционной активности, но и создание

предпосылок сокращения бюджетного дефицита, а, значит, устранение важнейшего

инфляционного фактора. Это положение иллюстрируется теоретиками предложения с

помощью так называемого эффекта Лаффера. Американский экономист Артур Лаффер в

начале 80-х годов установил существование зависимости между динамикой налоговых

ставок и объемом налоговых поступлений в бюджет. Рост последних, по Лафферу,

возможен только в условиях оптимизации налоговых ставок. Максимизация налоговых

ставок оказывает угнетающее, парализующее воздействие на производство. Как

следствие, сокращается база налогообложения и уменьшается объем налоговых

поступлений. Напротив, приближение налоговых ставок к некоему оптимальному

уровню (при котором доходы бюджета максимальны) способствует активизации

предпринимательства, возврату хозяйствующих субъектов в легальный сектор

экономики, расширению базы налогообложения и, в конечном счете, росту

поступлений в бюджет.

Таким образом, дефицит госбюджета может быть

сокращен посредством приватизации, избавляющей государство от расходов на

содержание убыточных предприятий. Резервом уменьшения дефицита бюджета является

и сокращение чрезмерных социальных программ.

2. БЮДЖЕТНАЯ ПОЛИТИКА РОССИИ

2.1 Оценка бюджетной

системы России

Бюджетная система находится в кризисном

состоянии

К огромному сожалению, российские власти не

учатся на своих ошибках. Вместо расширения финансирования научно-технического

потенциала, приоритетной поддержки отечественных товаропроизводителей и

обрабатывающей промышленности высоких переделов российские чиновники продолжают

судорожно вливать средства в крайне коррупциогенные «олимпийские стройки» и

повышать пенсии, стремясь задобрить наиболее патерналистскую часть населения.

При этом уже сегодня становится очевидно, что

российская бюджетная система находится в кризисном состоянии и без радикального

изменения финансово-экономической политики это рискует спровоцировать глубокий

и масштабный социально-экономический кризис. Нельзя снижать финансирование

разрушенной системы образования, здравоохранения и экономики, а также урезать

социальные выплаты гражданам России в условиях, когда 60% населения являются

нищими и получают менее 17 тыс. рублей в месяц.

Это обусловлено тем, что происходит возврат к

ультралиберальным принципам бюджетной политики 1990-х годов. При этом

наращивать бюджетные обязательства в условиях тотальной коррупции, затухания

экономического роста, ценового беспредела монополий и критической зависимости

бюджета от падающих цен на нефть также не получается. В противном случае это

спровоцирует втягивание России в долговую кабалу, которая уже сегодня обходится

стране в 262 млрд. рублей, а к 2015г. будет обходиться в 510-550 млрд. рублей.

Россия обречена оставаться «сырьевой колонией» и

рынком сбыта для глобальных ТНК до тех пор, пока правительство осознанно и

целенаправленно на 25-60% (с учётом инфляции) урезает расходы на ключевые

направления социально-экономической политики. И прежде всего те, которые

связаны с развитием научно-технического и производственного потенциала,

возрождением обрабатывающей промышленности и модернизацией изношенной на 80-85%

базовой инфраструктуры.

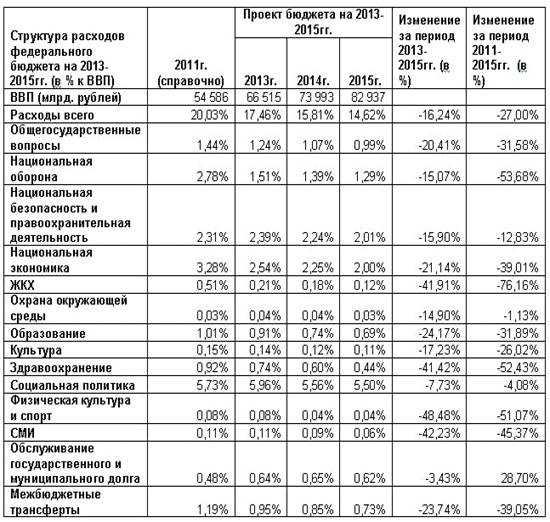

Таблица 1

Структура расходов федерального бюджета на

2013-2015гг.

Прежде всего, в глаза бросается радикальное и

беспрецедентное за все последние 11 лет «путинского застоя» сокращение

финансирования здравоохранения на 26,9% (494,3 до 361 млрд. рублей), ЖКХ - на

27,5% (с 139,9 до 101,3 млрд.), физической культуры и спорта - на 35,7% (с 51,2

до 32,9 млрд.), СМИ - на 27,9% (с 70,4 до 50,7 млрд.).

Также более чем на 5,45% сокращается

финансирование науки и образования (с 605,6 до 572,6 млрд. рублей), что

отражает истинную суть обещаний властей относительно набивших оскомину

модернизации и инноваций. Именно по этой причине российская модернизация

свелась к раскапыванию картофельного поля в оффшорном пригороде Москвы, замене

лампочек в подъездах и изобретению морально устаревшего «чубридера» за 20 тыс.

рублей.

Едва заметный прирост государственных затрат

предполагается по статье культура (на 3,21%) и охрана окружающей среды (+6,1%).

Однако в силу смехотворного объёма средств, выделяемых государством на эти цели

(91,3 и 24,9 млрд. рублей соответственно в 2013г.), эта капля в море в большей

степени напоминает издёвку, нежели попытку решить проблему упадка культуры,

дебилизации населения и ужасной экологической ситуации.

Кроме того ближайшие 3 года предполагается

сократить и без того неадекватно низкие расходы на национальную экономику на

1,67% - с 1,68 до 1,65 трлн. рублей. При том, что объём расходов на поддержку

отечественных товаропроизводителей, сельского хозяйства, наукоёмкой

промышленности высоких переделов едва дотягивает до 3,3% ВВП, а с учётом

региональных бюджетов - 6,7% ВВП.. Тогда как у наших стратегических конкурентов

в США, ЕС, Японии и даже Японии на финансирование отечественной экономики

выделяется порядка 13-15% ВВП.

Неудивительно, что средние темпы роста импорта в

3-4 раз превышают прирост обрабатывающих производств, а на долю продукции

иностранных ТНК приходится 65% продовольствия, 85% фармацевтики и 90-95% рынка

электроники, бытовой техники и высокотехнологичного оборудования.

2.2 Оценка бюджетной

политики

Совершенно очевидно, что российские власти взяли

курс на задабривание силовых ведомств и наращивание финансовой поддержки

правоохранительных органов, всё чащу воспринимаемых в качестве карательных сил.

В течение 2013-2015гг. совокупные расходы федерального бюджета на национальную

оборону должны вырасти на 5,89% (с 1007 до 1066 млрд. рублей), а финансирование

национальной безопасности и правоохранительных органов увеличится на 4,86% (с

1,59 до 1,66 трлн. рублей).

Нынешние власти ускоренными темпами расширяют

финансирование силовых ведомств, которые, по их мнению, должны обеспечить

безопасность правящего режима в условиях расширяющегося социального протеста и

недовольства масс.

Таким образом, расширение бюджетного

финансирования наблюдается исключительно по направлению правоохранительных

ведомств, карательных структур и министерства обороны. Совершенно очевидно, что

Россия, обладающая практически третью всех запасов полезных природных

ископаемых на планете и занимающая стратегически значимое с географической точки

зрения положение между Азией и Европой, является лакомым куском и

рассматривается крупным транснациональным капиталом в качестве трофейного

пространства.

В этой связи критически важным видится

увеличение финансирования оборонно-промышленного комплекса с целью повышения

обороноспособности страны и создания импульса для развития научно-технического

потенциала и возрождения высокотехнологичных производств. В этом плане действия

властей по наращиванию финансирования ВПК (тем более после многократного обвала

в 1990-х годах) не вызывают совершенно никаких возражений. Во всех крупнейших

экономиках мира с развитой наукоёмкой промышленностью именно ВПК и отрасли

двойного назначения являются фундаментом для развития научно-технического

потенциала и дальнейшего трансферта технологий в гражданские отрасли

промышленности.

Другое дело, что, как показывает опыт последних

лет построения «сувенирной демократии» и «вставания с колен», под разговоры о

возрождении обороноспособности страны и развитии наукоёмких отраслей двойного

назначения российские коррумпированные чиновники занимаются элементарным

расхищением бюджетных средств. И без реального ограничения воровства в системе

Гособоронзаказа и повышения финансово прозрачности всех бюджетных отношений

дополнительное расширение финансирования ОПК приведёт лишь к ещё большему

расцвету коррупции и незаконному вывозу капитала из России.

Неудивительно, что уже более 3 лет подряд

наблюдается хронический срыв Гособоронзаказа, о чём вынуждены открыто заявлять

президент и премьер.

Объём хищений бюджетных средств в рамках

финансирования силовых ведомств колеблется в диапазоне 35-60% от выделяемых

средств. А по оценкам Счётной Палаты из 718 млрд. рублей нецелевого

использования бюджетных средств в 2011г. свыше 70% пришлось на силовые ведомства.

На фоне непрекращающихся разговоров правящих

властей относительно необходимости проведения модернизации и отраслевой

диверсификации экономики, мы видим практически повсеместное сокращение

бюджетных расходов правительства как в номинальном, так и в реальном выражении.

При этом, если в номинальном выражении по ряду

направлений бюджетной политики (пенсионное обеспечение, охрана окружающей

среды, национальная обороны и безопасность и т.д.) наблюдается увеличение

финансирования, то в реальном выражении даже с учётом официально заложенной в

бюджет инфляции наблюдается масштабное сокращение финансирования практически

всех направлений бюджетной политики.

Согласно предложенному проекту бюджета за период

2012-2013гг. правительство планирует сократить совокупные бюджетные расходы на

11,8% в реальном выражении, тогда как в номинальном выражении планируется рост

на 4,4%. Расходы на национальную экономику с учётом накопленного снижения

покупательной способности рубля за ближайшие 3 года сократятся на 17,9%, на ЖКХ

- на 43,8%, на образование - на 21,7%, на здравоохранение - на 43,2%,

физическую культуру и спорт - на 52%, на СМИ - 44,2%, а на охрану окружающей

среды - на 10,2%.

Даже те направления бюджетной политики,

финансирование которых правительство планирует расширять в номинальном

выражении и обеспечивать финансовыми ресурсами в приоритетном порядке, с учётом

инфляции столкнутся с существенным сокращением финансирования.

Расходы федерального бюджета на национальную

оборону и правоохранительную деятельность в течение ближайших 3 лет в реальном

выражении сократятся на 10,4 и 11,4% соответственно. При том, что в номинальном

выражении запланирован рост бюджетного финансирования на 5,8 и 4,9%

соответственно. Не лучше обстоят дела с расходами на общегосударственные вопросы,

которые в реальном выражении в ближайшие 3 года подлежат сокращению на 0,7% в

номинальном и на 17% в реальном выражении. И это при том, что даже само

правительство называет нынешний проект бюджета умеренно оптимистичным.

Таблица 2

Структура расходов федерального бюджета на

2013-2015гг. (в % к ВВП)

Совершенно непонятно, каким образом российские

власти собираются не то что заниматься модернизацией экономики и повышать

инновационный потенциал России, а элементарно поддерживать

социально-политическую стабильность. Напомним, что нынешний бюджет свёрстан

исходя из крайне оптимистичных прогнозов относительно темпов роста российской

экономики, прироста промышленного производства, уровня инфляция, динамики

доходов населения, цен на нефть т.д.

Ещё наглядней качественная деградация российской

бюджетной политики в целом и предложенного проекта бюджета на 2013-2015гг. в

частности проявляется в сокращении удельного веса расходов на стратегически

значимые направления в сопоставлении с ВВП. В течение ближайших 3 лет

российские власти предлагают сократить общую расходную ведомость федерального

бюджета с 17,4 до 14,6% ВВП, тогда как ещё в 2011г. она составляла более 20%

ВВП.

Тогда как в экономически развитых странах этот

показатель превышает не опускается ниже 30% ВВП, а в странах Скандинавии

превышает 40%.

Совершенно непонятно, о какой модернизации, инновациях и отраслевой

диверсификации экономики может идти речь, когда удельный вес расходов на

экономику за период 2013-2015гг. подлежит сокращению с 2,54% до 2% ВВП. Тогда

как ещё в 2011г. объём расходов федерального бюджета на поддержку отечественной

экономики составлял порядка 3,28% ВВП. Урезание расходов на оказание поддержки

отечественным товаропроизводителям на целых 1,3% ВВП может повлечь за собой

катастрофические последствия. Тем более в условиях скатывания мировой экономики

в новую фазу глобальной рецессии и нарастания глобальной конкуренции.

В этой ситуации не стоит удивляться тому, что

износ основных фондов в российской экономике только по официальным данным

Росстата за последние 10 лет вырос с 37,8% до 47,5%, а в действительности

зашкаливает за 65-70%. При этом объёмы выпуска машин и оборудования по-прежнему

на 47% ниже отметок 1991г., транспортных средств - на 38,3%, в лёгкой и

текстильной промышленности - на 67-75%. А производство высокотехнологичной

продукции (металлорежущих станков, сельхоз техники, вычислительных приборов,

оптической техники, авиационной техники и т.д.) в 3-10 раз ниже уровня

20-летней давности.

Совершенно утопичными и нереализуемыми выглядят

заявления властей про запланированное возрождение отечественной наукоёмкой

промышленности, объёмы выпуска которой в 3-10 раз ниже 1990г., износ фондов

зашкаливает за 75%, а капитальные вложения в 2,5-3 раза ниже отметок 20-летней

давности. Уже сегодня свыше 92% всей валютной выручки России обеспечивается за

счёт распродажи невосполнимого минерального сырья и продукции низких переделов,

а 65% ВВП, 73% капитальных вложений и 85% прибылей российской экономики оседает

в карманах сырьевых олигархов, естественных монополий, металлургов и

перекупщиков.

Невозможно обеспечить подъём отечественной

обрабатывающей промышленности высоких переделов в условиях, когда расходы на

образование в ближайшие 3 года сократятся с 0,91 до 0,69% (1,01% в 2011г.), а

расходы на здравоохранение - с 0,74 до 0,44% ВВП (0,92% в 2011г.). Одновременно

с этим Минфин и кабинет министров Медведева предлагают сократить расходы на

физическую культуру и спорт с 0,08 до 0,05% ВВП, а финансирование культуры и кинематографа

урезать с 0,14 до 0,11% ВВП.

Не лучше обстоят дела с финансированием ЖКХ,

которое уже сегодня находится в аварийном состоянии со степенью износа свыше

80-85%. Под разговоры о необходимости повышения качества жизни населения, а

также проведения капитального ремонта ветхого и аварийного жилья расходы на

модернизацию жилищно-коммунального хозяйства сокращаются с 0,51% в 2011г. до

0,21% в 2013г. и менее 0,12% по итогам 2015г.

Даже расходы на оборону и правоохранительную

деятельность, расширением которых российские власти пытаются задобрить силовые

ведомства и создать базу для защиты самих себя от доведённого до отчаяния и

нищеты населения, сокращаются в реальном выражении на 10,4% и 11,4%

соответственно. В результате чего бюджетное финансирование оборонно-промышленного

комплекса, и без того находящегося в жутком инвестиционном кризисе, в ближайшие

3 года должно сократиться с 1,51 до 1,29% ВВП. Тогда как ещё в 2011г. на ОПК

выделялось порядка 2,78% ВВП. Расходы на правоохранительную деятельность и национальную

безопасность, под которыми в последние годы понимается поддержание

благосклонности карательных структур, сокращается с 2,39% до 2,01% ВВП.

3. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ

3.1 Пути повышения

эффективности использования бюджетных средств

Повышение эффективности бюджетных расходов на

оказание услуг обществу является одной из приоритетных задач современной

политики бюджетного планирования и реформирования на всех уровнях системы

общественных финансов. Государство несет ответственность за принятые на себя

расходные обязательства и должно приводить доказательства того, что

израсходованные бюджетные средства принести определенный результат или

истрачены с каким-то эффектом. Причем полученные эффекты должны быть достаточно

достоверны и подтверждаться определенными цифровыми значениями по направлениям,

статьям, программам, проектам бюджетного финансирования общественных нужд.

Таким образом, основной проблемой реализуемой на данный момент бюджетной

реформы, является повышение эффективности бюджетных расходов на всех уровнях

бюджетной системы, так как это более важный фактор роста эффективности в

современных условиях по сравнению с его доходной частью. Особенно этот вопрос

актуален в настоящее время, в условия посткризисного восстановления российской

экономики, и как следствие - возникновение нестабильной ситуации с доходной

частью бюджета.

Необходимо заметить, что действующее бюджетное

законодательство не дает четкого понимания о том, что же подразумевается под

эффективностью бюджетных расходов, несмотря на то, что статья 34 Бюджетного

кодекса РФ закрепляет принцип результативности и эффективности использования

бюджетных средств. Так, в соответствии с данной статьей БК РФ, под

результативностью и эффективностью использования бюджетных средств бюджетной

системы понимается либо достижение заданных результатов с использованием

наименьшего объема средств, либо достижение наилучшего результата с

использованием определенного бюджетом объема средств.

В настоящее время существуют следующие основные

направления повышения эффективности бюджетных расходом, распространенные в

международной практике и актуальные для нашей страны:

· внедрение инструментов БОР;

· реформирование бюджетного сектора

(реструктуризация бюджетной сферы);

· совершенствование финансового

менеджмента в госсекторе.

Одним из основных инструментов повышения

эффективности расходов бюджета, актуальных в настоящее время для России,

является внедрение методов формирования бюджета, основанных на принципах

бюджетирования, ориентированного на результат (БОР). В целом модель БОР

предусматривает распределение бюджетных средств между бюджетополучателями в

зависимости от достижения ими конкретных результатов, обеспечивая тем самым

наиболее эффективное расходование бюджетных средств. При этом средства распределяются

пропорционально общественным ожиданиям и приоритетам. Ведь в основе общей

оценки эффективности бюджетных услуг лежат два основных понятия: экономическая

эффективность, связывающая объемы предоставляемых услуг с затратами и

социальная эффективность, которая определяется как степень достижения

определенного социального результата. Таким образом, разработке финансовых

нормативов, на базе которых будет проводиться расчет стоимости государственных

услуг, должно предшествовать определение конечных целей оказания услуг.

Подход к формированию и исполнению бюджета на

принципах БОР существенно отличается от действующих ранее принципов устройства

бюджетного процесса, когда основой для бюджетного планирования и расходования

средств является постатейное рассмотрение сметы расходов в разных ее вариациях.

Суть так называемого сметного планирования, сводилась к тому, что бюджетные

расходы определялись на основе отчетных данных за прошлый период плюс надбавка.

Так в последние два-три года, расходная часть бюджета ежегодно увеличивалась на

20-30 процентов. В таком планировании игнорировались конкретные цели и

результаты расходования государственных средств, цель этого финансирования

сводилась к осуществлению затрат на прежнем или приращенном уровнях, то есть

фактически затраты приравнивались к результатам.

В рамках второго направления повышения

эффективности расходования бюджетных средств, в числе основных нерешенных

проблем функционирования бюджетной сферы необходимо отметить следующее:

действующий механизм сметного финансирования является неэффективным, поскольку

не связан с результатами деятельности бюджетных учреждений; содержание

квазибюджетных учреждений (значительную долю доходов которых составляют доходы

от платных услуг) препятствует увеличению объемов финансирования тех

учреждений, которые производят государственных услуги на нерыночной основе;

отсутствие правовой регламентации действий администрации бюджетного учреждения

по распоряжению доходами от предпринимательской деятельности приводит к

неэффективному использованию этих средств, а также прямым злоупотреблениям.

Модернизация бюджетной сети осуществляется по

следующим основным направлениям: оптимизация действующей сети получателей

бюджетных средств; реорганизация бюджетных учреждений и переход к новым формам

финансирования предоставления государственных (муниципальных) услуг (договорное

финансирование, субсидирование потребителя, нормативно-целевое финансирование);

внедрение методов формирования БОР на уровне субъектов Федерации и органов

местного самоуправления. Реорганизация государственных и муниципальных

унитарных предприятий предполагает: приватизацию и уменьшение количества

унитарных предприятий и предприятий с государственным участием, деятельность

которых не соответствует функциям государства, а также поставленным целям и

задачам; для унитарных предприятий, которые сохранят свой правовой статус,

повышение качества финансового менеджмента и управления со стороны

государственных и муниципальных органов управления.

По третьему направлению повышения эффективности

расходования бюджетных средств необходимо повышение качества финансового

менеджмента, поскольку одной из основных проблем, является недостаточный

уровень менеджмента в общественном секторе. Финансовый менеджмент - система,

посредством которой управляются и контролируются финансовые аспекты

деятельности государственного органа по достижению его целей. Система

предполагает предоставление большей свободы принятия решений тем, кто управляют

бюджетными расходами и результатами. Финансовый менеджмент в общественном

секторе - это следующие процессы и процедуры, обеспечивающие результативность

использования ресурсов: определение наиболее эффективных способов использования

ограниченных ресурсов для достижения целей социально-экономической политики;

обеспечение эффективного исполнения принятых решений; делегирование

ответственности; ответственность и подотчетность за деятельность и ее

результаты. Следовательно, для достижения главной цели эффективного и

ответственного управления общественными финансами - предоставления общественных

услуг высокого качества при повышении эффективности и результативности

бюджетных расходов - необходимо последовательно реформировать все фазы

бюджетного цикла путем внедрения современных процедур и процессов финансового

менеджмента в общественный сектор.

Осуществленные в ходе бюджетных реформ шаги

задали на всех уровнях бюджетной системы определенные рамки для бюджетного

планирования в соответствии с принципами БОР и повышения качества принимаемых

решений в среднесрочной перспективе, заложили основу для дальнейшего прогресса

в сфере управления общественными финансами и последующего достижения главной

цели - перехода к управлению общественными финансами в Российской Федерации на

принципах прозрачности, устойчивости и эффективности. В то же время далеко не

все проблемы были решены. Недостаточная эффективность использования средств

бюджета всех уровней послужила причиной принятия еще ряда документов,

касающихся вопросов реформирования бюджетного планирования.

Для успешного внедрения бюджетирования,

ориентированного на результат, необходимо провести еще целый ряд

преобразований, касающихся как учреждений бюджетной сферы, там и системы

управления бюджетными средствами в целом.

3.2 Совершенствование

бюджетной политики

Сложность и масштабность задач в сфере

социально-экономической политики государства, острота существующих проблем

требуют кардинального повышения качества стратегического управления экономикой

и общественными финансами.

Для решения этой задачи при формировании и

реализации бюджетной политики на 2013 год и среднесрочную перспективу

необходимо исходить из следующих основных целей.

. Бюджетная политика должна стать более

эффективным инструментом реализации государственной социально-экономической

политики.

Механизмы государственной социально-экономической

политики должны иметь надежное, точно просчитанное бюджетное обеспечение.

Должны быть четко определены объемы бюджетного финансирования, необходимые для

достижения конкретных количественно определенных целей государственной социально-экономической

политики. Недопустимо, когда отдельно подводятся итоги исполнения бюджета и

отдельно - итоги реализации мер социально-экономической политики.

Если бюджетные средства израсходованы в большем

объеме, чем намечено, а цель достигнута в меньшей степени, чем определено, то в

каждом подобном случае необходимо выявлять и устранять причины такого

результата использования бюджетных ассигнований.

В целях повышения эффективности расходов

необходимо разработать и внедрить систему ежегодного анализа эффективности

расходов по каждому направлению, в том числе анализа динамики показателей

эффективности. Систематический анализ эффективности расходов должен дополнять

систему ответственности за достижение поставленных целей взамен действующего

подхода контроля суммы расходов на то или иное направление. Соответствующий

анализ на основании динамики объемов расходов и значений целевых показателей

необходимо проводить по государственным программам с публичным рассмотрением

отчетов.

. Для достижения целей социально-экономической

политики и обеспечения общественного контроля за их достижением формирование и

исполнение бюджета должно осуществляться на базе государственных программ.

Переход к «программному бюджету» в полном объеме

необходимо осуществить начиная с федерального бюджета на 2014 год и на плановый

период 2015 и 2016 годов, а его отдельные элементы должны быть задействованы в

федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов.

. Особое внимание должно быть уделено

продуманности и обоснованности механизмов реализации и ресурсного обеспечения

государственных программ, их корреляции с долгосрочными целями

социально-экономической политики государства.

Для этого необходима разработка бюджетной

стратегии Российской Федерации на период до 2030 года, определяющей основные

черты бюджетной политики при различных вариантах развития российской и мировой

экономики. При этом на период до 2020 года в бюджетной стратегии должны быть

определены предельные размеры бюджетных ассигнований по государственным программам

(ключевым направлениям расходов).

В рамках бюджетной стратегии необходимо

конкретизировать долгосрочные базовые требования к формированию и исполнению

финансовых обязательств государства, а также к налоговой системе, поэтапному

совершенствованию межбюджетных отношений и повышению эффективности бюджетных

расходов. Бюджетная стратегия должна обеспечить предсказуемость реакций

бюджетной системы на вызовы и возможности, которые могут возникать в рамках

различных вариантов развития мировой экономики, предусматривать превентивное

применение адекватного набора мер при негативном воздействии внешних

экономических факторов.

При формировании бюджетной стратегии необходимо

учитывать как действующие расходные обязательства, так и те обязательства,

возникновения которых можно ожидать на основе данных экономических и социальных

прогнозов, оценки перспективного воздействия внутренних и внешних

экономических, социальных и иных факторов.

. Необходимо повысить качество предоставляемых

населению государственных и муниципальных услуг. Прежде всего это относится к

столь значимым для общества сферам, как образование, здравоохранение и

культура. От успешности действий в этих сферах непосредственно зависят условия

жизни населения. Эффективность осуществления бюджетных расходов в этих сферах

справедливо принимается в расчет и при оценке качества инвестиционного климата,

поскольку эти расходы рассматриваются как инвестиции в человеческий капитал.

Правительство Российской Федерации должно до

конца 2012 года утвердить «дорожные карты» таких изменений на период до 2018

года, определяющие четкую последовательность действий, сроки, ответственных за

исполнение, необходимое организационное и ресурсное обеспечение.

При предоставлении государственных и

муниципальных услуг недопустимо ориентироваться исключительно на возможности

государственных и муниципальных учреждений. Если необходимая услуга может быть

предоставлена за те же деньги и более качественно частными организациями, то у

них ее и следует заказывать. Граждане должны иметь возможность выбора

организации, предоставляющей услуги за счет бюджетных средств.

. Обеспечение макроэкономической стабильности и

бюджетной устойчивости.

Инструменты бюджетной политики должны быть

нацелены на противодействие факторам нестабильности - высокой инфляции и

бюджетному дефициту. Без этого невозможно улучшение предпринимательского и

инвестиционного климата.

Продуманная бюджетная политика в области

расходов в совокупности с мерами денежно-кредитного регулирования, включая

применение гибкого механизма формирования валютного курса рубля, должна

обусловливать низкую инфляцию, что, в свою очередь, должно способствовать

переходу России на новый уровень развития, характеризующийся большей

устойчивостью к резкому воздействию внешних негативных факторов.

Необходимо сформировать эффективную систему

управления рисками, позволяющую обеспечивать прогнозирование и предотвращение

кризисных ситуаций и быстрое реагирование на них. Недостаточно реагировать на

уже возникший кризис. Нужно научиться его прогнозировать и предотвращать. Для

этого должна быть организована работа по постоянному мониторингу системных

рисков, подготовке и реализации мер по их предотвращению и смягчению.

. Необходимо определиться с параметрами

дальнейшего развития пенсионной системы, которые должны обеспечить ее

надежность и долгосрочную сбалансированность с учетом демографических изменений

в структуре населения.

Это важно прежде всего для граждан, поскольку от

обоснованности действий в этой сфере непосредственно зависят возможности и

условия обеспечения их прав. Но это важно и для формирования благоприятного

инвестиционного климата, поскольку от параметров пенсионной системы в

значительной степени зависят стабильность и предсказуемость экономического и

социального развития Российской Федерации, и прежде всего предсказуемость

бюджетной политики. От определения параметров дальнейшего развития пенсионной

системы зависят требуемый объем трансфертов из федерального бюджета и роль

Фонда национального благосостояния в обеспечении устойчивости пенсионной

системы.

. Налоговая система должна быть настроена на

улучшение качества инвестиционного климата, повышение предпринимательской

активности, совершенствование структуры экономики, повышение ее

конкурентоспособности, прежде всего на рынках наукоемкой, высокотехнологичной

продукции.

Налоговая система Российской Федерации должна

быть конкурентоспособна по сравнению с налоговыми системами государств, ведущих

на мировом рынке борьбу за привлечение инвестиций в национальные экономики.

Процедуры налогового администрирования должны стать максимально комфортными для

добросовестных налогоплательщиков.

. Требуется реализация нового этапа развития

межбюджетных отношений.

Ключевой задачей является расширение

самостоятельности и ответственности регионов, в частности закрепление в

федеральном законодательстве права субъектов Российской Федерации определять

категории граждан, которым необходима поддержка, исходя из принципа

нуждаемости.

Органы государственной власти субъектов

Российской Федерации и органы местного самоуправления должны иметь достаточные

и действенные стимулы для расширения собственной доходной базы бюджетов

субъектов Российской Федерации и местных бюджетов.

В целях повышения эффективности расходования

бюджетных средств на финансирование отраслей экономики и социальной сферы

необходимо стимулировать дальнейший переход к формированию бюджетов

программно-целевыми методами. Необходимо продолжить стимулирование за счет

средств федерального бюджета в форме грантов реализации региональных программ

повышения эффективности бюджетных расходов. Правительству Российской Федерации

следует продумать и другие механизмы стимулирования использования

программно-целевых методов формирования и исполнения бюджетов на региональном

уровне.

. Важными задачами Правительства Российской

Федерации являются обеспечение постоянного доступа России на долговые рынки на

приемлемых условиях, снижение стоимости заимствований и расходов по долговым

обязательствам, получение дополнительных доходов от управления средствами,

накопленными в Резервном фонде и Фонде национального благосостояния.

. Необходимо обеспечить прозрачность и

открытость бюджета и бюджетного процесса для общества.

Социально-экономическая и бюджетная политика

государства осуществляется в интересах общества. Успех ее реализации зависит не

только от действий тех или иных государственных институтов, но и от того, в

какой мере общество понимает эту политику, разделяет цели, механизмы и принципы

ее реализации, доверяет ей.

Правительству Российской Федерации необходимо в

2013 году разработать методические рекомендации по представлению бюджетов всех

уровней и отчетов об их исполнении в понятной для неподготовленного

пользователя информативной и компактной форме.

ЗАКЛЮЧЕНИЕ

Государственной бюджетной политикой Р.Ф.

является система использования бюджетных отношений, принципов и функций для

достижения поставленных социально-экономических целей.

Концепция бюджетной политики разрабатывается

одновременно с проектом прогноза социально-экономической политики государства,

содержит основные задачи бюджета на очередной финансовый год. Объявляется

ежегодно в Бюджетном послании Президента РФ Правительству РФ.

В условиях рынка бюджетной политики - главный

рычаг определения основных направлений экономии, воздействия государства на

общественное производство. Для обеспечения эффективности бюджетной политики при

ее разработке должны соблюдаться определенные требования.

Современной российской бюджетной политике

приходится решать ряд важных проблем: важно не допускать сокращения объемов

текущих поступлений налоговых платежей в денежной форме в федеральный бюджет; в

целях рационального управления кассовыми средствами федерального бюджета,

минимизации остатков на бюджетных счетах важно централизовать все доходы и

средства федерального бюджета на счетах органов федерального казначейства,

переходя постепенно к единому счету федерального казначейства.

В 2013 - 2015 годах решение задач

социально-экономического развития будет осуществляться в условиях

преемственности курса бюджетной политики на обеспечение макроэкономической

стабильности, долгосрочной сбалансированности и устойчивости бюджетной системы,

снижение зависимости бюджетов от внешнеэкономической конъюнктуры.

Основными целями бюджетной политики на 2013 год

и среднесрочную перспективу являются:

· укрепление макроэкономической

стабильности и обеспечение бюджетной устойчивости;

· разработка долгосрочной бюджетной

стратегии на период до 2030 года;

· определение параметров развития

пенсионной системы;

· обеспечение условий для формирования

и исполнения федерального закона о федеральном бюджете на 2014 - 2016 годы в

программном формате;

· создание условий для оказания

качественных государственных услуг;

· разработка и реализация нового этапа

развития межбюджетных отношений;

· совершенствование системы управления

государственными активами и обязательствами Российской Федерации;

· обеспечение прозрачности и

открытости бюджетного процесса.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный

кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп.

от 30 декабря 2006 г.)

2. Агапцова

С.А. Государственный финансовый контроль и бюджетная политика Российского

государства // Финансовый контроль. - 2013. - № 4. - с. 25-29.

. Баранова

Л.Г., Врублевская О.В. Бюджетный процесс в РФ. - М.: Перспектива, 2008. - 213с.

. Богов

Х.М. Бюджетная политика: развитие межбюджетных отношений и предпосылок

экономического роста // Финансы и кредит. - 2012. - № 28. - с. 15-25.

. Грачев

Е.Ю. Финансовое право: Учебник. - М.: АСТ, 2013. - 478с.

. Годин

А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное

пособие. - М.: Дашков и К, 2012. - 340с.

. Кнорринг

В.И. Основы государственного и муниципального управления: Учебник. - М.:

Экзамен, 2006. - 477с.

. Ливеровский

А.А. Бюджетные полномочия субъектов Российской Федерации. Учебное пособие. -

СПб.: Питер, 2013. - 356с.

. Павлова

А.А. Источники формирования бюджетного дефицита: проблемы и тенденции //

Экономист. - 2013. - № 1. - с.70 - 75.

. Поляк

Г.Б. Бюджетная система России. - М.: ЮНИТИ-ДАНА, 2009. - 550с.

. Поляк

Г.Б. Бюджетная система России: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2012. -

550с.

. Сажина

М.А. Бюджетная политика государства // Финансы и кредит. - № 2. - 2012. -

с.5-18.

. Улюкаев

В.В. Проблемы государственной бюджетной политики. - М.: Дело, 2012. - 543с.

. Фетисов

В.Д. Бюджетная система Российской Федерации. - М.: ЮНИТИ-ДАНА, 2013. - 367с.

. Химичева

Н.И. Финансовое право: Учебник. - М.: Сфера, 2012. - 157с.