Бюджетная система Российской Федерации

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

«САМАРСКИЙ

ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ АКАДЕМИКА С.П. КОРОЛЁВА

(НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ)» (СГАУ)

Кафедра

финансов и кредита

Факультет

заочного обучения

Контрольная

работа по курсу Финансы

Самара 2013

. Бюджетная

система РФ

Бюджетная система РФ - совокупность отношений,

возникающая между различными субъектами в процессе формирования доходов и

осуществления расходов бюджетов всех уровней системы и бюджетов государственных

внебюджетных фондов, осуществления государственных и муниципальных

заимствований, регулирования государственного и муниципального долга

Основы бюджетного устройства Российской

Федерации определяются Конституцией страны и ее государственным устройством как

федеративной республики, субъектами Федерации, которыми являются республики в

составе Российской Федерации, края, области, автономные округа.

Построение бюджетной системы Российской

Федерации основано на Конституции РФ и конституциях республик в составе РФ. В

соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст.

10) бюджетная система Российской Федерации состоит из трех уровней:

1. Федеральный бюджет и бюджет

государственных внебюджетных фондов.

2. Бюджет субъектов Федерации (региональных

бюджетов) и бюджет территориальных государственных внебюджетных фондов.

. Местные бюджеты.

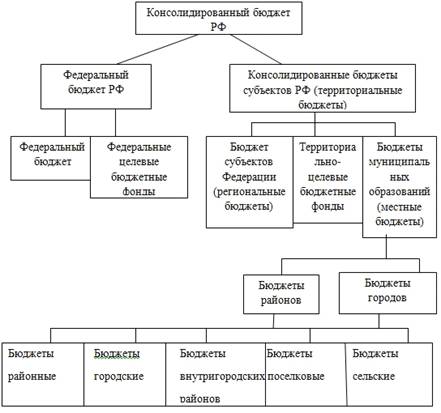

В настоящее время бюджетная система Российской

Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в

составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и

Санкт-Петербурга, один областной бюджет автономной области, десять окружных

бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные,

городские, поселковые и сельские бюджеты). Следует отметить, что в состав

федерального и территориальных бюджетов (бюджетов субъектов РФ и местных

бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых

источников и имеющие целевое расходование средств. В числе таких фондов -

дорожный, экологический, воспроизводства минерально-сырьевой базы,

восстановления и охраны водных ресурсов и др.

2. Принципы бюджетной системы

. Принцип единства бюджетной системы единство

правовой базы, денежной системы, форм бюджетной документации, санкций за

нарушение, единый порядок расходов бюджетов всех уровней и бухгалтерского учета

бюджетных средств.

. Принцип разграничения доходов и расходов между

уровнями бюджетной системы РФ (органами государственной власти её субъектами и

органами местного самоуправления).

. Принцип самостоятельности бюджетов право

органов государственной власти и местного самоуправления самостоятельно

осуществлять бюджетный процесс.

. Принцип полноты отражения доходов и расходов

бюджетов - все доходы и расходы а также обязательные поступления подлежат

отражению в соответствующих бюджетах в полном объёме и обязательном порядке.

. Принцип сбалансированности - объём расходов

должен соответствовать суммарному объёму доходов бюджета.

. Принцип эффективности и экономности - при

составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных

средств для достижения наилучшего результата должны использовать наименьший

объём определенного бюджетом средств.

. Принцип общего покрытия расходов - покрытие

всех бюджетных расходов общей суммой доходов бюджета и поступлений из источника

финансирования его дефицита.

. Принцип гласности обязательное опубликование в

печати утвержденных бюджетов и отчетов об их исполнении.

. Принцип достоверности обеспечение надежности

показателей прогноза социально-экономического развития соответствующей

территории и реалистичности расчета доходов и расходов бюджета.

. Принцип адресности и целевого характера -

бюджетные средства выделяются в распоряжение конкретных получателей с

обозначением направления их на финансирование конкретных целей.

. Принцип подведомственности расходов бюджетов,

предусматривает право получателей БС получать их только от главного

распорядителя БС.

.Единства кассы - зачисление всех кассовых

поступлений и выплат с единого счета бюджета.

3. Бюджетный процесс. Участники

бюджетного процесса

Бюджетный процесс - совокупность действий

исполнительных и представительных органов власти по разработке и осуществлению

финансово-бюджетной политики и управлению бюджетной системой.

Участники бюджетного процесса:

Президент РФ;

высшее должностное лицо субъекта РФ, глава

муниципального образования;

законодательные органы государственной власти;

исполнительные органы государственной власти;

Центральный банк РФ;

органы финансового контроля;

органы управления государственными внебюджетными

фондами;

главные распорядители бюджетных средств;

главные администраторы доходов бюджета;

главные администраторы источников финансирования

дефицита бюджета;

получатели бюджетных средств.

4. Сбалансированность бюджетов

Идеальное исполнение бюджета предполагает полное

покрытие расходов доходами. Превышение доходов бюджета над его расходами

называется профицитом бюджета.

Если обнаруживается профицит, то следует:

. Сократить привлечение доходов от продажи

государственной и муниципальной собственности;

. Сократить привлечение доходов от реализации

государственных запасов и резервов;

. Увеличить расходы бюджета за счет передачи

части доходов бюджетам других уровней;

. Сократить налоговые доходы путем внесения

изменений в налоговое законодательство.

Дефицит бюджета - превышение расходов над

доходами бюджета.

Размер дефицита бюджета субъекта РФ не должен

превышать 15% объёма доходов без учета финансовой помощи из федерального

бюджета.

Размер дефицита местного бюджета не должен

превышать 10% объёма доходов местного бюджета без учета финансовой помощи из

бюджетов других уровней.

5. Государственный кредит

Государственный кредит - совокупность

экономических отношений между государством в лице его органов власти и

управления с одной стороны и юридическими и физическими лицами с другой, при

которых государство может выступать в качестве заёмщика, кредитора и гаранта.

Сущность государственного кредита заключается в

его функциях: распределительной, регулирующей, контрольной.

Распределительная функция проявляется в

формировании централизованных денежных фондов государства или их использовании

на принципах срочности, платности и возвратности.

Выступая в качестве заёмщика, государство

обеспечивает дополнительные средства для финансирования своих расходов.

Регулирующая функция направлена на регулирование

экономики.

Контрольная функция предусматривает учёт и

контроль за целевым использованием средств, привлекаемых или выделяемых

государством.

Управление государственным кредитом осуществляют

Министерство финансов РФ и Центральный банк РФ.

3.

6. Внебюджетные фонды

Внебюджетные фонды - это средства

Правительства РФ и местных органов власти, связанные с финансированием

расходов, не включенных в бюджет. Они создаются во всех странах на определенный

срок или действуют постоянно. Их создание обосновывается необходимостью иметь

источники средств, не зависящие от одобрения или неодобрения государственного

бюджета.

Внебюджетные фонды имеют строго целевое

назначение - пенсионное обеспечение, социальное страхование, обязательное

медицинское страхование и т.д.

Формирование внебюджетных фондов осуществляется

за счет:

налогов, сборов и прочих обязательных платежей;

финансирования из бюджетов различных уровней в

виде субсидий и займов;

добровольных отчислений граждан (пенсионное,

медицинское страхование)

средств, полученных в результате ведения

коммерческой деятельности (сдача имущества в аренду, банковские проценты и

т.д.);

Образовывать внебюджетные фонды имеют право как

федеральные власти, так и республиканские и местные органы, согласно Бюджетного

кодекса РФ.

7. Понятие государственного долга РФ

Государственный долг РФ - обязательства,

возникающие из государственных заимствований, гарантий по обязательствам

третьих лиц, другие обязательства в соответствии с видами долговых

обязательств, принятые на себя РФ, субъектом РФ, или муниципальным

образованием.

В зависимости от заёмщика государственный долг

РФ делят на:

государственный долг РФ (долговые обязательства

РФ перед физическими и юридическими лицами РФ, субъектами РФ, иностранными

государствами и т д.)

государственный долг субъектов РФ (совокупность

долговых обязательств; полностью обеспечивается всем находящимся в

собственности субъекта имуществом, составляющим его казну)

муниципальный долг (понимается совокупность

долговых обязательств муниципального образования; он полностью обеспечивается

всем имуществом, составляющим муниципальную казну)

8. Межбюджетные отношения

Все бюджеты, входящие в бюджетную систему

страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения - это отношения

между органами государственной власти Российской Федерации, органами

государственной власти субъектов Российской Федерации и органами местного

самоуправления, связанные с формированием и исполнением соответствующих

бюджетов.

Межбюджетные отношения основываются на следующих

принципах:

• распределения и закрепления расходов бюджетов

по определенным уровням бюджетной системы РФ;

• разграничения (закрепления на постоянной

основе и распределения по временным нормативам) регулирующих доходов по уровням

бюджетной системы РФ;

• равенства бюджетных прав субъектов РФ,

равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной

обеспеченности субъектов РФ, муниципальных образований;

• равенства всех бюджетов РФ во взаимоотношениях

с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с

бюджетами субъектов РФ.

Межбюджетные трансферты - средства,

предоставляемые одним бюджетом БС РФ другому бюджету.

9. Контроль за

образованием и целевым использованием бюджетных средств

бюджетный

государственный кредит долг

Бюджетные учреждения и иные

получатели бюджетных ассигнований представляют отчетность в соответствии с

бюджетным законодательством РФ, а при наличии договора (соглашения) на

получение соответствующих видов ассигнований (например, в отношении субсидий) -

в соответствии с условиями заключенного договора (соглашения).

В настоящее время существует

единый порядок составления и представления отчетности об исполнении бюджетов

бюджетной системы Российской Федерации главными распорядителями

(распорядителями) средств бюджета, получателями средств бюджета, администраторами

поступлений в бюджет, органами, организующими исполнение бюджета, и органами,

организующими кассовое обслуживание бюджета. Этот порядок установлен в Приказе

Министерства финансов Российской Федерации от 13.11.2008 № 128н «Об утверждении

инструкции о порядке составления и представления годовой, квартальной и

месячной отчетности об исполнении бюджетов бюджетной системы Российской

Федерации», в котором также указаны формы отчетности.

Бюджетная отчетность

составляется на следующие даты: месячная - на первое число месяца, следующего

за отчетным; квартальная - по состоянию на 1 апреля, 1 июля, 1 октября текущего

года, годовая - на 1 января года, следующего за отчетным. Отчетным годом

является календарный год - с 1 января по 31 декабря включительно. Получатель

средств бюджета представляет бюджетную отчетность своему вышестоящему главному

распорядителю средств бюджета в установленные им сроки.

Бюджетная отчетность

подписывается руководителем или главным бухгалтером отчитывающегося лица, а

формы, содержащие плановые и аналитические показатели, - также руководителем

финансово-экономической службы.

Месячная и квартальная

отчетность является промежуточной и составляется нарастающим итогом с начала

текущего финансового года. Перед составлением годовой бюджетной отчетности

должна быть проведена инвентаризация активов и обязательств в установленном

порядке.

Нецелевое использование

бюджетных средств является основанием для применения мер принуждения за

нарушение бюджетного законодательства.

В соответствии со статьей 289

Бюджетного кодекса РФ нецелевое использование бюджетных средств, выразившееся в

направлении и использовании их на цели, не соответствующие условиям получения

указанных средств, определенным утвержденным бюджетом, бюджетной росписью,

уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным

правовым основанием их получения, влечет:

· наложение штрафов на руководителей

получателей бюджетных средств в соответствии с Кодексом РФ об административных

правонарушениях;

· изъятие в бесспорном порядке

бюджетных средств, используемых не по целевому назначению;

· а также при наличии состава

преступления уголовные наказания, предусмотренные Уголовным кодексом РФ.