Облік та аналіз прибутку на підприємстві

ЗМІСТ

Вступ

1. Сутність прибутку у

фінансово - гоподарській діяльності підприємства

.1 Методологічні основи

формування прибутку підприємства

.2 Прибуток як фінансовий

результат діяльності підприємства

1.3

Інформаційна база обліку фінансового стану та прибутку

1.4 Основні

методи та етапи аналізу фінансового стану та прибутку

. Організація обліку прибутку

на підприємстві ПАТ «Хіммаш»

2.1 Загальна характеристика

підприємства

2.2 Організація

бухгалтерського обліку на підприємстві

2.3 Облік фінансових результатів

діяльності підприємства і використання прибутку

.4 Інформаційні системи в

обліку

3. Аналіз прибутку та його оподаткування на

прикладі ПАТ "Хіммаш"

3.1 Загальний аналіз фінансового стану ПАТ

"Хіммаш"

3.2 Аналіз прибутковості

діяльності підприємства

.3 Заходи щодо підвищення

прибутковості діяльності підприємства

4. Охорона праці і

навколишнього середовища

.1 Загальні питання охорони

праці

4.2

Управління охороною праці на підприємстві

.3 Перелік

небезпечних і шкідливих виробничих факторів

4.4 Промислова санітарія

.5 Електробезпека

.6 Пожежна безпека

.7 Охорона

навколишнього середовища

Висновки

Список джерел інформації

ВСТУП

Побудова розвинутого ринкового господарства - процес досить складний і

тривалий.

Досвід роботи в умовах ринкової економіки, який накопичено в

промислово-розвинутих країнах, не можна автоматично перенести на управління

економічними процесами в Україні.

В таких скрутних умовах, що склалися в Україні, в умовах глибокої

економічної, фінансово-кредитної, паливно-сировинної, екологічної та інших криз

перехід до реального ринку надзвичайно утруднений.

У сучасних умовах діяльність кожного суб'єкта ринкових відносин

користується великою увагою широкого кола інших учасників ринкової економіки,

які зацікавлені у результаті його функціонування. Для того щоб підприємство

мало можливість функціонувати в сучасних умовах, управлінському персоналу

необхідно, насамперед, вміти реально оцінювати фінансове становище, як свого

підприємства, так і існуючих потенційних партнерів і конкурентів.

Фінансовий стан є найважливішою характеристикою економічної діяльності

підприємства. Вона і визначає конкурентоспроможність, потенціал в ділової

співпраці, оцінює, якою мірою гарантовані економічні інтереси самого

підприємства і його партнерів в фінансовому і виробничому ставленні. Проте

самого вміння реально оцінювати фінансове становище недостатньо для успішного

функціонування підприємства та досягнення їм поставленої цілі.

Конкурентоспроможність підприємству може забезпечити лише правильне

управління рухом фінансових ресурсів і капіталу, які перебувають у його

розпорядженні.

Робота виконувалась на базі підприємства - Публічне Акціонерне Товариство «Хіммаш» на основі інформації, отриманої зі фінансової звітності підприємства за

2009-2010 рр. та інших облікових документів.

Фінансовим підсумком господарської діяльності підприємства є

його прибуток.

Прибуток в узагальненому вигляді відображає результати

господарювання, продуктивність витрат живої і матеріалізованої праці і тому

служить важливою економічною характеристикою ефективності роботи підприємств.

Він займає центральне місце в загальній системі вартісних інструментів і

важелів управління економікою. Це виражається в тому, що фінанси, кредит, ціни,

собівартість і другі економічні важелі прямо чи частково пов'язані з прибутком.

Аналіз фінансових результатів та фінансового стану

підприємства є важливим елементом для прийняття конкретних рішень, спрямованих

на подальше збільшення прибутковості, виявлення причин збитковості, а також

забезпечення стабільності фінансового стану. Саме це і зумовило актуальність

вибраної теми.

Метою дипломної роботи є поглиблене вивчення утворення

прибутку підприємства, основи формування та вплив різних факторів та формування

прибутку. Предметом дослідження є економічний аналіз фінансових результатів

промислового підприємства.

Для досягнення поставленої мети в дипломній роботі

розглядаються такі питання:

обґрунтовуються методологічні основи формування прибутку

підприємства;

обґрунтування стратегії формування прибутку підприємства на

наступний період;

зроблені конкретні висновки і запропоновано пропозиції щодо

управління утворенням прибутку використання його на ПАТ «Хіммаш».

Теоретичною і практичною основою даної дипломної роботи стали

сучасні літературні джерела , періодичні публікації, законодавчі та нормативні

акти, договори, закони та постанови Уряду України, фінансово - економічна

звітність підприємства.

1. СУТНІСТЬ

ПРИБУТКУ У ФІНАНСОВО - ГОПОДАРСЬКІЙ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Методологічні основи формування прибутку

підприємства

Фінансовий стан підприємства - це сукупність показників, які

відображають наявність, розміщення та використання ресурсів підприємства,

реальні та потенційні фінансові можливості підприємства. Також це здібність

підприємства фінансувати свою діяльність. Він характеризується забезпеченістю

фінансовими ресурсами, необхідними для нормального функціонування підприємства,

доцільністю їх розміщення та ефективністю використання, фінансовими

взаємовідносинами з іншими юридичними та фізичними лицями, платоспроможністю та

фінансовою стійкістю.

Фінансовий стан може бути задовільний та незадовільний.

Здібність підприємства своєчасно проводити платежі, фінансувати свою діяльність

на розширеній основі свідчить про його гарний фінансовий стан.

Задовільний фінансовий стан - це стійка ліквідність,

платоспроможність та фінансова стійкість підприємства, його забезпеченість

власними оборотними засобами та ефективне використання ресурсів підприємства.

Незадовільний фінансовий стан - характеризується неефективним

розміщенням ресурсів та неефективним використанням їх, незадовільною

платоспроможністю підприємства, наявністю простроченої заборгованості перед

бюджетом, з заробітної плати, недостатньою фінансовою стійкістю у зв'язку з

несприятливими тенденціями розвитку виробництва та збуту продукції

підприємства.[1]

Фінансовий стан підприємства залежить від результатів його

виробничої, комерційної та фінансової діяльності. Якщо виробничий та фінансовий

плани успішно виконуються, то це позитивно впливає на фінансовий стан

підприємства. І навпаки, у випадку невиконання плану по виробництву та

реалізації продукції трапляється підвищення її собівартості, зменшення виручки

та суми прибутку і як наслідок - погіршення стану підприємства та його

платоспроможності.

Аналізувати фінансовий стан будь-якого підприємства є

нагальною необхідністю, бо не можна вести господарство без міри ваги і рахунку,

не добиваючись перевищення доходів над видатками. Оцінюванням і прогнозуванням

фінансового стану підприємства займається фінансовий аналіз.

Фінансовий аналіз діяльності підприємства - це комплексне

вивчення фінансового стану підприємства з метою оцінки досягнутих фінансових

результатів, проведене за допомогою методів фінансового аналізу по даним

бухгалтерської (фінансової) звітності підприємства.[1]

Метою фінансового аналізу підприємства є оцінка фінансового

стану підприємства на останню звітну дату з урахуванням динаміки його змін, що

зложилися за результатами господарської діяльності підприємства за два останніх

роки; визначення факторів, що вплинули на ці зміни, і прогнозування майбутнього

фінансового стану підприємства.

Основу інформаційного забезпечення оцінки фінансового стану

складає бухгалтерська звітність. Крім того, може використовуватись додаткова

інформація, в основному оперативного характеру, однак вона має допоміжний

характер.

Основні напрямки аналізу фінансового стану підприємства

наведено на рисунку 1.1[2]. Як можна побачити з наведеного рисунка, цими

основними напрямками є:

економічна оцінка балансу підприємства;

аналіз фінансової стійкості підприємства;

аналіз фінансової стійкості підприємства;

аналіз ліквідності підприємства;

аналіз ділової активності підприємства;

аналіз фінансових результатів та їх використання.

Рисунок 1.1 - Схема аналізу фінансового стану підприємства

Фінансовим підсумком господарської діяльності будь-якого

підприємства є його прибутковість.

Серед всіх економічних показників на підприємстві головна

роль на підприємстві належить прибутку. Це пов’язано з тим, що в ньому

концентрується ефект всієї господарської діяльності підприємства. Крім того

прибуток являє собою основне власне внутрішнє фінансове джерело, яке забезпечує

розвиток підприємства. Прибуток, як економічний показник, дозволяє поєднувати

інтереси держави, підприємства, як господарюючого суб’єкту, робітників та

власника підприємства. Об’єктом економічних інтересів держави є частина

прибутку, яка виплачується у вигляді податків та обов’язкових платежів.

Економічний інтерес підприємства, як товаровиробника знаходить своє

узагальнення в обсязі прибутку, який залишається в розпорядження підприємства і

використовується для вирішення виробничих та соціальних завдань його розвитку.

Економічний інтерес робітників пов'язаний перед усім з розміром прибутку, яких

спрямовується на матеріальне заохочення. Соціальні виплати та соціальний

розвиток. Власника підприємства цікавить в першу чергу розмір фонду виплати

диведендів, а отже та частина прибутку, котра пов’язана з приростом капіталу.

Прибуток є якісним показником, в його розмірі відображається зміна обсягу

товарообороту, доходів підприємства, рівня використання ресурсів, величин

витрат обертання.

Прибуток синтезує в собі всі сторони діяльності підприємства,

характеризує ефективність його господарської діяльності в цілому. Залежно від

виду діяльності завдяки якій отримано прибуток виділяють:

Прибуток від реалізації товарів та платних

торгівельних послуг (прибуток від торгівельної діяльності)

Прибуток від реалізації продукції не торгової

діяльності (виробничої, транспортної, посередницької та інше)

Прибуток від реалізації майна, що є власністю

підприємства (основних фондів, нематеріальних активів)

Прибуток від позареалізаційних операцій у складі

якого виділяють: прибуток від інвестиційної діяльності; прибуток від орендних

операцій; прибуток від інших позареалізаційних операцій.

Залежно від порядку визначення розрізняють:

Балансовий прибуток, яких характеризує кінцевий

результат проведення всіх видів діяльності та є сумою отриманих прибутків

(збитків), обсяг балансового прибутку визначається за даними бухгалтерського

обліку та відбивається на рахунку

Оподаткований прибуток, обсяг якого визначається як

різниця між валовими доходами та валовими витратами підприємства - платника

податку на прибуток, зменшений на суму амортизаційних відрахувань. Розміри валових

витрат та доходів з метою їх оподаткування визначаються шляхом організації

спеціального податкового обліку на основі первинних документів. Визначений

таким чином обсяг прибутку, що оподатковується фіксується в Декларації про

прибуток підприємства, яка подається в податкові органи та є підставою для

визначення суми податкових зобов'язань підприємства;

Чистий прибуток, який характеризує обсяг прибутку,

що залишається в розпорядженні підприємства після сплати податку на прибуток та

інших податків, обов'язкових платежів та зборі, що сплачуються за рахунок

прибутку.

Залежно від методики оцінки визначають номінальний та

реальний прибуток.

Номінальний прибуток характеризує фактично одержану величину

прибутку.

Реальний прибуток - це номінальний прибуток, перерахований з

огляду на інфляцію. Він характеризує реальну купівельну спрможність чистого

доходу, отриманого підприємством.

Залежно від мети визначення розрізняють бухгалтерський та

економічний прибуток .

Бухгалтерський прибуток відповідає обсягу балансового прибутку.

Економічний прибуток являє собою різницю між виручкою від реалізації та

всіма витратами підприємства, в тому числі витратами втрачених можливостей.

Витратами втрачених можливостей ( або альтернативними ) в мікроекономіці

прйнято називати втрати на споживання якогось ресурсу, які вимірені з точки

вигоди, що втрачена через невикористання цього ресурсу найкращим альтернативним

шляхом.

Невірний вибір ресурсів, а також і нераціональне використання

власних ресурсів, призводить до збільшення витрат обертання підприємства і

зменшує потенційно можливий розмір отримання прибутку при даному обсязі

діяльності.

Залежно від розмірів прибуток підприємства характеризується як

мінімальний, цільовий або максимальний прибуток.

Такі види прибутку пов’язані з визначенням обсягів

діяльності, досягнення яких обумовлює знаходження підприємства в зоні

збитковості, беззбитковості або прибутковості. Підприємство може мати об”єми

діяльності, при яких доходи від реалізації менше за витрати. Але сума збитків

може бути по розміру менша, ніж постійні витрати. Втакому разі підприємству

вигідніше функціонувати, ніж нести збитки в розмірі постійних затрат.

Беззбитковості підприємство досягає при таких обсягах

діяльності, коли при інших рівних умовах доходи від реалізації дорівнюють загальній

сумі витрат обігу.

1.2 Прибуток як фінансовий результат діяльності

підприємства

В умовах ринкових відносин важливе значення має спроможність

підприємства працювати прибутково. Саме прибуток стає основним чинником, який

впливає на можливість підприємства забезпечувати фінансування багатьох своїх

програм, пов’язаних з розширенням потужностей, підвищенням якості продукції,

зміщенням власної конкурентної позиції та виходом на нові ринки тощо.

По мірі розвитку економічної теорії визначення поняття «прибуток»

постійно ускладнювались. Тому для початку добре було б засвоїти декілька

простих ідей. Одною з таких простих, але очевидно неглибоких ідей являється

юридичне визначення прибутку підприємства, яке кваліфікує його як дохід,

отриманий від виробництва та реалізації будь-якого товару чи послуги.

Вивчення усіх аспектів, пов’язаних з прибутком, привело до

розуміння того, що прибуток, який розраховується в бухгалтерському обліку, не

відображає дійсного результату господарської діяльності. Це привело до чіткого

розмежування таких понять, як бухгалтерський та економічний прибуток. Перший -

результат реалізації товарів та послуг, другий - результат «роботи» капіталу.

Ми будемо розглядати і аналізувати бухгалтерський прибуток, трактування якого

необхідне для цілей оподаткування. Підприємства реалізують свою продукцію

споживачам, отримуючи за неї грошову виручку. Проте це ще не означає отримання

прибутку. Для визначення фінансового результату необхідно зіставити виручку з

витратами на виробництво продукції і її реалізацію, тобто з собівартістю

продукції.

Фінансування програм розвитку підприємства передбачає

використання як власних (статутний капітал, прибуток, акумульована сума

амортизаційних відрахувань), так і залучених зовнішніх джерел коштів (отримання

позик та банківських кредитів). Потенційних кредиторів та інвесторів передусім

цікавить результативність діяльності підприємства, тобто величина отриманого

ним прибутку. Прибутковість є одним із показників кредитоспроможності

підприємства, що враховується під час укладання кредитної угоди з банком.

Прибуток також є джерелом виплати дивідендів за випущеними підприємством

акціями; при цьому розмір сплачуваних дивідендів впливає на їхню інвестиційну

привабливість на фондовому ринку.

Прибуток підприємства визначається з урахуванням фінансових

результатів як операційної, так і іншої його діяльності.

Порядок визначення фінансового результату від звичайної

діяльності підприємства надано на рисунку 1.2 Він складається з двох етапів: на

першому обчислюється прибуток (збитки) від операційної діяльності, на другому -

фінансові результати з урахуванням фінансової та інвестиційної діяльності.

Визначення фінансового результату від операційної діяльності

підприємства передбачає здійснення таких кроків:

) обчислення чистого доходу (виручки) від реалізації

продукції, (товарів, робіт, послуг);

) визначення валового прибутку;

) обчислення прибутків (збитків) від операційної діяльності.

Розглянемо послідовність здійснення розрахунків.

Дохід (виручка) від реалізації продукції (товарів, робіт,

послуг) - це загальний дохід підприємства від реалізації продукції (товарів,

робіт, послуг) з урахуванням сум непрямих податків (акцизного збору, податку на

додану вартість) та без урахування наданих покупцям знижок, вартості повернених

ними товарів. Він зменшується на такі податки, збори і відрахування.

Податок на додану вартість - це сума податку на додану

вартість, яка була включена до складу доходу (виручки) від реалізації продукції

(товарів, послуг).

Акцизний збір - це сума, врахована у складі доходу (виручки)

від реалізації підакцизної продукції (товарів).

Рисунок 1.2 - Фінансовий результат від звичайної діяльності

Інші відрахування з доходу - це сума наданих покупцям знижок,

вартість повернених ними товарів та інші суми, що підлягають вилученню з доходу

від реалізації.

Зменшення доходу підприємства на суму зазначених податків,

зборів і відрахувань дає змогу отримати чистий дохід (виручку) від реалізації

продукції (товарів, робіт, послуг) підприємства.

Визначимо валовий прибуток (збиток) підприємства. Для цього

необхідно від чистого доходу підприємства відняти виробничу собівартість

реалізованої ним продукції.

До валового прибутку (збитку) додаються отримані

підприємством інші операційні доходи. До них відносять доходи від реалізації

іноземної валюти, інших оборотних активів (крім фінансових інвестицій), доходи

від надання в оренду майна тощо.

Для обчислення фінансового результату операційної діяльності

підприємства валовий прибуток зменшується на:

адміністративні витрати - загальногосподарські витрати,

пов'язані з управлінням та обслуговуванням підприємства: витрати на утримання

адміністративно-управлінського персоналу; витрати на утримання основних засобів

загальногосподарського призначення (орендні платежі, амортизація, страхування,

поточний ремонт, комунальні послуги, охорона тощо); витрати на зв'язок; оплата

послуг аудиторських та консалтингових фірм; інші витрати загальногосподарського

призначення;

витрати на збут - це витрати, пов'язані з реалізацією продукції,

товарів: витрати на пакувальні матеріали та ремонт тари; оплата праці та

комісійні продавцям, торговим агентам, робітникам відділу збуту та складів,

водіям тощо; витрати на рекламу та дослідження ринку; інші витрати, пов'язані

зі збутом (відрядження, транспортування продукції підприємства покупцям,

страхування доставки тощо);

інші операційні витрати включають: собівартість реалізованих

виробничих запасів; витрати на формування резерву для покриття сумнівних

(безнадійних) боргів дебіторів (боржників) підприємства; втрати від знецінення

запасів; інші витрати, що виникають у процесі операційної діяльності

підприємства, крім тих, які включаються до собівартості реалізованої продукції

(товарів, робіт, послуг).

Різниця між валовим прибутком (збитком) та зазначеними

витратами становить фінансовий результат від операційної діяльності

підприємства.. Він коригується на суми таких доходів (збільшується) та витрат

(зменшується), що пов'язані з інвестиційною та фінансовою діяльністю:

дохід від участі у капіталі - це дохід, отриманий

підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні

підприємства, облік яких здійснюється за методом участі у капіталі;

інші фінансові доходи включають: отримані підприємством

дивіденди та інші доходи від здійснених ним фінансових операцій;

інші доходи - це дохід від реалізації фінансових інвестицій,

необоротних активів та майнових комплексів; інші доходи, не пов'язані з

операційною діяльністю підприємства;

фінансові витрати включають витрати на сплату відсотків та

інші витрати підприємства, пов'язані із залученням позичкового капіталу;

втрати від участі в капіталі - це збиток підприємства,

спричинений його інвестиціями в асоційовані, дочірні або спільні підприємства,

облік яких здійснюється методом участі у капіталі.

Інші витрати підприємства включають: собівартість

реалізованих фінансових інвестицій; балансову вартість необоротних активів,

майнових комплексів; втрати від зниження курсу валюти , якою підприємство

володіє на банківських рахунках (і яка є використовується ним під час

операційної діяльності); втраті, від уцінки фінансових інвестицій та

необоротних активів; інші витрати, що виникають у процесі нормального

функціонування підприємства, але які не пов'язані з операційною діяльністю

підприємства.

Таким чином, отримуємо фінансовий результат (прибуток або

збиток) від звичайної діяльності підприємства до оподаткування.

Якщо підприємство отримало прибуток, він підлягає

оподаткуванню. Різниця між отриманим підприємством прибутком та сумою податку

на прибуток становить чистий прибуток підприємства або фінансовий результат

його діяльності.

На рисунку 1.3 надано розгорнуту схему формування прибутку

підприємства відповідно до чинних в Україні положень (стандартів)

бухгалтерського обліку.

Як видно, загальний прибуток підприємства складається з

прибутку, отриманого підприємством від звичайної діяльності та від надзвичайних

подій. Прибуток від звичайної діяльності становить близько 95% загальної суми

отриманого підприємством прибутку. Більша частка прибутку від звичайної діяльності

припадає на прибуток від операційної діяльності, зокрема від здійснення

основної діяльності підприємства (реалізації продукції, робіт, послуг).

Прибуток від іншої операційної діяльності складається з прибутку від реалізації

оборотних активів п (запасів сировини, матеріалів, напівфабрикатів, залишків

незавершеного виробництва тощо), реалізації іноземної валюти, якою підприємство

володіє з метою забезпечення операційної діяльності (наприклад, імпортування

сировини, комплектуючих), прибуток від операційної оренди та інших операцій

підприємств, що не належить до фінансової або інвестиційної діяльності.

Важливе місце у фінансовій політиці підприємства посідає

розподіл та використання прибутку як основного джерела фінансування його

інвестиційних потреб і задоволення економічних інтересів власників. Основними

принципами розподілу прибутку є такі:

прибуток, отриманий підприємством у результаті його

господарської діяльності розподіляється між державою та підприємством як

господарчим суб’єктом: частка прибутку, що находить до держави, визначається

встановленими законодавством ставками податку;

визначення напрямів використання прибутку, що залишається у

розпорядженні підприємства, знаходиться у його компетенції.

Рисунок 1.3 - Загальна схема формування прибутку

Порядок розподілу та використання чистого прибутку, тобто

прибутку, що залишається у розпорядженні підприємства після сплати податків та

обов’язкових платежів, фіксується у статуті підприємства

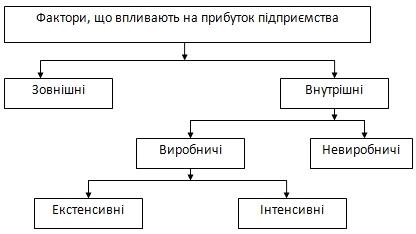

На прибуток підприємства впливають різноманітні фактори, які

можна розподілити на дві великі групи: зовнішні та внутрішні (рисунок 1.4).

До зовнішніх факторів належать природні умови, державне

регулювання цін, тарифів, відсотків, податкових ставок та пільг, штрафних

санкцій тощо.

Ці фактори не залежать від діяльності підприємства, але

суттєво впливають на його прибуток.

Рисунок 1.4 - Класифікація факторів, що впливають на

величину прибутку підприємства

Внутрішні фактори поділяють на виробничі та невиробничі.

Виробничі фактори характеризують наявність та використання засобів і предметів

праці, трудових та фінансових ресурсів. Ці фактори, у свою чергу, поділяють на

екстенсивні та інтенсивні. Екстенсивні фактори впливають на процес отримання прибутку

через кількісні зміни: обсягу засобів та предметів праці, фінансових ресурсів,

тривалості роботи обладнання, чисельності персоналу, фонду робочого часу тощо.

Інтенсивні фактори впливають на процес отримання прибутку через

"якісні" зміни: підвищення продуктивності обладнання та його якості,

використання прогресивних видів матеріалів та вдосконалення технології їх

обробки, прискорення оборотності оборотних засобів, підвищення кваліфікації та

продуктивності праці персоналу. Зниження трудомісткості та матеріаломісткості

продукції, вдосконалення організації праці та ефективніше використання

фінансових ресурсів.

До невиробничих факторів належать постачальницько - збутова

та природоохоронна діяльність, соціальні умови праці та побуту тощо.

Таким чином, основними шляхами збільшення величини прибутку

підприємства в умовах ринкової конкуренції є зростання доходу за рахунок

збільшення обороту продукції, зниження собівартості продукції, зменшення інших

витрат.

1.3 Інформаційна база обліку фінансового стану та

прибутку

Інформаційною базою для проведення аналізу фінансового стану

підприємства є фінансова звітність. Це бухгалтерська звітність, що містить

інформацію про фінансовий стан, результати діяльності та рух грошових коштів

підприємства за звітний період.

Звітним періодом для складання фінансової звітності є

календарний рік. Проміжна звітність складається щоквартально наростаючим

підсумком з початку звітного року в складі балансу та звіту про фінансові

результати. Баланс підприємства складається за станом на кінець останнього дня

кварталу (року).

Склад фінансової звітності визначається залежно від періоду

звіту:

) для річної фінансової звітності:

форма 1 “Баланс” - звіт про фінансовий стан, що відображає

активи, зобов’язання і капітал підприємства на встановлену дату;[6]

форма 2 “Звіт про фінансові результати”, що містить дані про

доходи, витрати і фінансові результати діяльності підприємства за звітний та

попередній періоди; ]

форма 3 “Звіт про рух грошових коштів”, що відображає

надходження та витрачання коштів у звітному періоді за операційним,

інвестиційним і фінансовим напрямками діяльності підприємства; [7]

форма 4 “Звіт про власний капітал”, що відбиває зміни у

складі власного капіталу протягом звітного періоду; [8]

“примітки до звітів” - сукупність показників і пояснень, які

забезпечують деталізацію та обґрунтованість статей фінансових звітів,

розкривають іншу інформацію.[9]

) для квартальної фінансової звітності:

форма 1 “Баланс”;

форма 2 “Звіт про фінансові результати”.

Кожна форма фінансової звітності має своє призначення та

містить визначену інформацію.

Фінансовий звіт суб’єкту малого підприємництва має скорочений

варіант та складається з Форми №1 «Баланс» та Форми №2 «Звіт про фінансові

результати».[10]

Форми фінансової звітності складаються зі статей, які

об’єднуються в відповідні розділи. Стаття - це елемент фінансової звітності,

який відповідає відповідним критеріям. Основними елементами фінансової

звітності, безпосередньо зв’язаними з визначенням фінансового стану, є: активи,

зобов’язання та капітал.

Визначення основних форм фінансової звітності представлено в

таблиці 1.1[2]

Мета складання фінансової звітності - надання користувачам

повної, правдивої та неупередженої інформації про фінансовий стан, результати

діяльності та рух коштів підприємства для прийняття рішень [9].

Таблиця 1.1 - Визначення основних форм фінансової звітності

|

Форми фінансової

звітності

|

Зміст

|

Використання

інформації

|

|

1

|

2

|

3

|

|

Баланс

|

Наявність

економічних ресурсів та джерел їх створення, які контролюються підприємством,

на дату балансу

|

Оцінка структури

ресурсів підприємства, їх ліквідності та платоспроможності підприємства;

прогнозування будучих потреб в займах; оцінка та прогнозування змін у

економічних ресурсах, котрі підприємство, вірогідно, буде контролювати у

бухгалтерському обліку

|

|

Звіт про фінансові

результати

|

Доходи, витрати та

фінансові результати діяльності підприємства за звітній період.

|

Оцінка та

прогнозування: прибутковості діяльності підприємства; структури доходів та

витрат.

|

|

Звіт про рух

грошових коштів

|

Генерування та використання

кошт на протязі звітного періоду

|

Оцінка та

прогнозування операційної; інвестиційної та фінансової діяльності

підприємства.

|

|

Звіт про власний

капітал

|

Зміни у складі

власного капіталу підприємства на протязі звітного періоду

|

Оцінка ті

прогнозування змін у власному капіталі.

|

|

Примітки до річної

фінансової звітності

|

Обрана облікова

політика. Інформація, невідображена безпосередньо в фінансових звітах, але

обов’язкову згідно з П(С)БО. Додатковий аналіз статей звітності, необхідний

для забезпечення її ясності.

|

Оцінка та

прогнозування: - облікової політики; - рисків або непевності, які впливають

на підприємство, його ресурси та зобов’язання; діяльності підрозділів

підприємства та інші.

|

Необхідно також окреслити коло користувачів фінансової

звітності, рішення яких справляють вплив на підприємство і інформаційні потреби

яких зумовлюють застосування при аналізі тих та інших прийомів і показників.

Основними користувачами фінансової звітності є:

працівники - для оцінки здатності підприємства своєчасно

виконувати свої зобов’язання перед ним;

керівництво підприємства - для оперативного контролю та

регулювання діяльності підприємства;

власники - для оцінки якості керівництва підприємства з

управління фінансовими ресурсами об’єкта;

акціонери та інвестори, яким необхідна інформація для

визначення суми дивідендів, придбання та продажу цінних паперів підприємства;

замовники - для оцінки здатності підприємства своєчасно

виконувати свої зобов’язання з прийнятих до виконання замовлень, постачання

продукції та надання послуг;

постачальники, банки та інші кредитори - для оцінки здатності

підприємства виконувати свої зобов’язання з повернення кредиторської

заборгованості та наданих кредитів;

органи державного управління та контролю для перевірки

дотримання чинного законодавства з фінансових питань і повноти сплати податків,

розробки макроекономічних показників та формування державного бюджету.[3]

Фінансова звітність забезпечує такі інформаційні потреби

користувачів:

щодо придбання, продажу цінних паперів та володіння ними;

участі в капіталі підприємства;

оцінювання якості управління;

оцінювання здатності підприємства своєчасно виконувати свої

зобов’язання;

забезпеченості зобов’язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

прийняття інших рішень.

Фінансова звітність має задовольняти потреби користувачів,

які не можуть вимагати звітів, складених з урахуванням їх конкретних

інформаційних потреб.[9]

Фінансова звітність підприємства формується з дотриманням

таких принципів:

автономності підприємства, за яким кожне підприємство

розглядається як юридична особа, що відокремлена від власників. Тому особисте

майно і зобов'язання власників не повинні відображатись у фінансовій звітності

підприємства;

безперервності діяльності, що передбачає оцінку активів і

зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме

далі;

періодичності, що припускає розподіл діяльності підприємства

на певні періоди часу з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет

оцінки активів, виходячи з витрат на їх виробництво та придбання;

нарахування та відповідності доходів і витрат, за яким для

визначення фінансового результату звітного періоду слід зіставити доходи

звітного періоду з витратами, які були здійснені для отримання цих доходів. При

цьому доходи і витрати відображаються в обліку і звітності у момент їх

виникнення, незалежно від часу надходження і сплати грошей;

повного висвітлення, згідно з яким фінансова звітність повинна

містити всю інформацію про фактичні та потенційні наслідки операцій та подій,

яка може вплинути на рішення, що приймаються на її основі;

послідовності, який передбачає постійне (із року в рік)

застосування підприємством обраної облікової політики. Зміна облікової політики

повинна бути обґрунтована і розкрита у фінансовій звітності;

обачності, згідно з яким методи оцінки, що застосовуються в

бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та

витрат і завищенню оцінки активів і доходів підприємства;

превалювання змісту над формою, за яким операції повинні

обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

єдиного грошового вимірника, який передбачає вимірювання та

узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній

грошовій одиниці. [5]

1.4 Основні методи та етапи аналізу фінансового

стану та прибутку

Як вже зазначалося раніше, основними напрямами аналізу

фінансового стану підприємства являються:

аналіз майна (капіталу) підприємства;

аналіз фінансової стійкості і стабільності підприємства;

оцінка ділової активності підприємства;

аналіз динаміки прибутку й рентабельності підприємства і

чинників, які на них впливають;

аналіз кредитоспроможності підприємства;

оцінка використання майна і вкладеного капіталу;

аналіз ліквідності і платоспроможності підприємства.

Оцінка майнового стану підприємства дає змогу визначити

абсолютні й відносні зміни статей балансу за визначений період, відстежити

тенденції їхньої зміни та визначити структуру фінансових ресурсів підприємства.

Починаючи аналіз стану підприємства за даними балансу, перше,

на що варто звернути увагу, це те, що для проведення аналізу, як правило,

даремно розглядати показники за один період. Набагато корисніше вивчити

порівняльні дані, що охоплюють два періоди й більше. Простежуючи тенденції,

можна знайти коштовні ключові моменти відносно росту й інших важливих факторів,

що роблять вплив на діяльність підприємства.

Крім цього, лише деякі показники у фінансових звітах мають

значення самі по собі. Важлива саме їхній зв'язок з іншими показниками або

напрямок і величина зміни за період.

Аналіз структури статей балансу й динаміки змін проводиться

за допомогою одного з наступних способів:

аналіз безпосередньо по балансі без попередньої зміни балансових

статей;

складання ущільненого порівняльного аналітичного балансу

шляхом агрегування деяких однорідних по складу елементів балансових статей.

проведення додаткового коректування балансу на індекс

інфляції з наступним агрегуванням статей у необхідному аналітичному розрізі.

Аналіз безпосередньо по балансі - досить трудомістка й

найчастіше мало ефектна процедура, тому що занадто велика кількість

розрахункових показників не дозволяє виділити головні тенденції в зміні

фінансового стану підприємств.

У більшості випадків дослідження структури й динаміки

фінансового стану підприємства провадиться за допомогою порівняльного

аналітичного балансу. Такий баланс можна одержати з вихідного балансу шляхом

ущільнення окремих статей і доповнення його показниками структури.

Схему побудови порівняльного аналітичного аналізу представимо

в таблиці 1.2.

Таблиця 1.2 - Схема побудови порівняльного аналітичного

балансу

|

Найменування Статей

|

Код рядка

|

На початок звітного

періоду

|

На кінець звітного

періоду

|

Зміни

|

|

|

абсолют. значення

|

відносне значення

|

абсолют. значення

|

відносне значення

|

в абсолютн.

|

у структурі

|

базисні темпи

росту, %

|

|

Актив

|

|

|

|

|

|

|

|

|

|

Валюта балансу (Б)

|

0

|

|

|

|

|

|

|

|

|

Пасив

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валюта балансу (Б)

|

|

1001000

|

|

|

|

|

|

|

Як видно з таблиці 1.2 порівняльний аналітичний баланс є

цінний тим, що він зводить воєдино й систематизує розрахунки, які приводить аналітик

при ознайомленні з балансом. Схемою порівняльного аналітичного балансу охоплені

такі важливі показники, як:

відносна величина структури (графа 4 і графа 6), що показує

яка частка тієї або іншої статті активу (пасиву) у майні підприємства (валюті

балансу);

показник абсолютного приросту (графа 7), що показує на

скільки збільшилася (зменшилася) величина статті в абсолютному вираженні;

базисний темп росту (графа 9);

показник, що відображає відносну зміну статей балансу за

звітний період стосовно базисного (графа 8).

Для оцінки майнового стану доцільно розраховувати такі

показники (коефіцієнти), які характеризують виробничий потенціал підприємства

коефіцієнт зносу основних засобів та коефіцієнт вибуття основних засобів.

Коефіцієнт зносу основних засобів характеризує стан та

ступінь зносу основних засобів і розраховується як відношення суми зносу

основних засобів до їхньої первісної вартості.

Коефіцієнт оновлення основних засобів показує, яку частину

від наявних на кінець звітного періоду становлять нові основні засоби, і

розраховується як відношення первісної вартості основних засобів, що надійшли

за звітний період, до первісної вартості основних засобів, наявних на балансі

підприємства на кінець звітного періоду.

Коефіцієнт вибуття основних засобів показує, яка частина

основних засобів вибула за звітний період, та розраховується як відношення

первісної вартості основних засобів, що вибули за звітний період, до первісної

вартості основних засобів, наявних на балансі підприємства на початок звітного

періоду.

Аналіз фінансових результатів діяльності підприємства

передбачає дослідження динаміки та структури фінансових результатів його

діяльності, дозволяє визначити фактори, що вплинули на формування величини

чистого прибутку (збитку) підприємства.

Аналіз ліквідності підприємства здійснюється за даними

балансу та дозволяє визначити спроможність підприємства сплачувати свої поточні

зобов’язання.

Аналіз ліквідності підприємства здійснюється шляхом

розрахунку таких показників (коефіцієнтів): коефіцієнта покриття, коефіцієнта

швидкості ліквідності, коефіцієнта абсолютної ліквідності та чистого оборотного

капіталу.

Коефіцієнт покриття розраховується як відношення оборотних

активі до поточних зобов’язань підприємства та показує достатність ресурсів

підприємства, які можуть бути використані для погашення його поточних

зобов’язань.

Коефіцієнт швидкої ліквідності розраховується як відношення

найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів,

поточних фінансових інвестицій та дебіторської заборгованості) до поточних

зобов’язань підприємства. Він відображає платіжні можливості підприємства щодо

сплати поточних зобов’язань за умови своєчасного проведення розрахунків з

дебіторами.

Коефіцієнт абсолютної ліквідності обчислюється як відношення

грошових засобів та їхніх еквівалентів і поточних фінансових інвестицій до

поточних зобов’язань. Коефіцієнт абсолютної ліквідності показує, яка частина

боргів підприємства може бути сплачена негайно.

Чистий оборотний капітал розраховується як різниця між

оборотними активами підприємства та його поточними зобов’язаннями. Його

наявність та величина свідчать про спроможність підприємства сплачувати свої

поточні зобов’язання та розширювати подальшу діяльність.

Аналіз платоспроможності (фінансової стійкості) підприємства

здійснюється за даними балансу підприємства, характеризує структуру джерел

фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності

підприємства від зовнішніх джерел фінансування діяльності.

Аналіз платоспроможності (фінансової стійкості) підприємства

здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта

платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта

забезпеченості власними оборотними засобами та коефіцієнта маневреності

власного капіталу.

Коефіцієнт платоспроможності (автономії) розраховується як

відношення власного капіталу підприємства до підсумку балансу підприємства і

показує питому вагу власного капіталу в загальній сумі засобів, авансованих у

його діяльності.

Коефіцієнт фінансування розраховується як співвідношення

заучених та власних засобів і характеризує залежність підприємства від

залучених засобів.

Коефіцієнт забезпеченості власними оборотними засобами

розраховується як відношення величин чистого оборотного капіталу до величини

оборотних активів підприємства і показує забезпеченість підприємства власними

оборотними засобами.

Коефіцієнт маневреності власного капіталу показує, яка

частина власного капіталу використовується для фінансування поточної

діяльності, тобто вкладена в оборотні засоби, а яка - капіталізована.

Коефіцієнт маневреності власного капіталу розраховується як відношення чистого

оборотного капіталу до власного капіталу.

Аналіз ділової активності дозволяє проаналізувати

ефективність основної діяльності підприємства, що характеризується швидкістю

обертання фінансових ресурсів підприємства.

Аналіз ділової активності підприємства здійснюється шляхом

розрахунку таких показників (коефіцієнтів): коефіцієнта оборотності активів,

коефіцієнта оборотності дебіторської заборгованості, коефіцієнта оборотності

кредиторської заборгованості, тривалості обертів дебіторської та кредиторської

заборгованостей, коефіцієнта оборотності матеріальних запасів, коефіцієнта

оборотності основних засобів (фондовіддачі) та коефіцієнта оборотності власного

капіталу.

Коефіцієнт оборотності активів обчислюється як відношення

чистої виручки від реалізації продукції (робіт, послуг) до середньої величини

підсумку балансу підприємства і характеризує ефективність використання

підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення.

Коефіцієнт оборотності дебіторської заборгованості

розраховується як відношення чистої виручки від реалізації продукції (робіт,

послуг) до середньорічної величини дебіторської заборгованості і проказує

швидкість обертання дебіторської заборгованості підприємства за період, що

аналізується, розширення або зниження комерційного кредиту, що надається

підприємством.

Коефіцієнт оборотності кредиторської заборгованості

розраховується як відношення чистої виручки від реалізації продукції (робіт,

послуг) до середньорічної величини кредиторської заборгованості і проказує

швидкість обертання кредиторської заборгованості підприємства за період, що

аналізується, розширення або зниження комерційного кредиту, що надається

підприємству.

Строк погашення дебіторської та кредиторської заборгованостей

розраховується як відношення тривалості звітного періоду до коефіцієнта

оборотності дебіторської або кредиторської заборгованості і показує середній

період погашення дебіторської або кредиторської заборгованостей підприємства.

Коефіцієнт оборотності матеріальних запасів розраховується як

відношення собівартості реалізованої продукції до середньорічної вартості

матеріальних запасів і характеризує швидкість реалізації товарно-матеріальних

запасів підприємства.

Коефіцієнт оборотності основних засобів (фондовіддача)

розраховується як відношення чистої виручки від реалізації продукції (робіт,

послуг) до середньорічної вартості основних засобів. Він показує ефективність

використання основних засобів підприємства.

Коефіцієнт оборотності власного капіталу розраховується як

відношення чистої виручки від реалізації продукції (робіт, послуг) до

середньорічної величини власного капіталу підприємства і показує ефективність

використання власного капіталу підприємства.

Аналіз рентабельності підприємства дозволяє визначити

ефективність вкладення коштів у підприємство та раціональність їхнього

використання.

Аналіз рентабельності підприємства здійснюється шляхом

розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельності активів,

коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності

діяльності та коефіцієнта рентабельності продукції.

Коефіцієнт рентабельності активів розраховується як

відношення чистого прибутку підприємства до середньорічної вартості активів і

характеризує ефективність використання активів підприємства.

Коефіцієнт рентабельності власного капіталу розраховується як

відношення чистого прибутку підприємства до середньорічної вартості власного

капіталу і характеризує ефективність вкладення коштів до даного підприємств.

Коефіцієнт рентабельності діяльності розраховується як

відношення чистого прибутку підприємства до чистої виручки від реалізації

продукції (робіт, послуг) і характеризує ефективність господарської діяльності

підприємства.

Коефіцієнт рентабельності продукції розраховується як

відношення прибутку від реалізації продукції (робіт, послуг) до витрат на її

виробництво та збут і характеризує прибутковість господарської діяльності

підприємства від основної діяльності.

Державними органами був розроблений свій підхід до порядку

розрахунку даних показників, що викладений у Положенні про порядок здійснення

аналізу фінансового стану підприємств, що підлягають приватизації,

затвердженому спільним наказом МФУ й ФДМУ від 26.01.2001р. №49/121.

З метою аналізу та забезпечення ефективного управління

формуванням прибутку розрізняють такі види прибутку підприємства.

) маргінальний прибуток (Пм) - це різниця між чистим доходом

підприємства та змінними витратами, пов'язаними з виробництвом реалізованої

продукції (виконаних робіт, наданих послуг). Він є джерелом покриття всіх

постійних витрат підприємства. Обчислюється так:

(1.1)

(1.1)

де ЧД- чистий дохід підприємства, грн.;

-

сума змінних витрат підприємства, пов'язаних з виробництвом реалізованої

продукції, грн.

-

сума змінних витрат підприємства, пов'язаних з виробництвом реалізованої

продукції, грн.

) валовий прибуток (Пв), що обчислюється як різниця між чистим доходом

підприємства та виробничою собівартістю реалізованої ним продукції, яка, крім

змінних витрат, включає ще й накладні виробничі витрати (амортизацію

виробничого обладнання, опалення приміщення виробі виробничого цеху тощо):

(1.2)

(1.2)

де  - виробнича собівартість реалізованої продукції, грн.

- виробнича собівартість реалізованої продукції, грн.

) операційний прибуток, або прибуток від операційної діяльності

підприємства  являє собою різницю між валовим прибутком та

постійними витратами підприємства, пов'язаними з його операційною діяльністю у

звітному періоді. Він визначається як алгебраїчна сума валового прибутку,

іншого операційного доходу, адміністративних витрат, витрат на збут та інших

операційних витрат:

являє собою різницю між валовим прибутком та

постійними витратами підприємства, пов'язаними з його операційною діяльністю у

звітному періоді. Він визначається як алгебраїчна сума валового прибутку,

іншого операційного доходу, адміністративних витрат, витрат на збут та інших

операційних витрат:

(1.3)

(1.3)

де  - інший операційний дохід, грн.;

- інший операційний дохід, грн.;

-

адміністративні витрати, грн.;

-

адміністративні витрати, грн.;

-

витрати на збут, грн.;

-

витрати на збут, грн.;

-

інші операційні витрати, грн.

-

інші операційні витрати, грн.

) прибуток від звичайної діяльності до оподаткування

-

визначається як алгебраїчна сума загального прибутку від операційної діяльності

(який підприємство отримало від , реалізації продукції, робіт, послуг) та

доходів і втрат від іншої діяльності:

-

визначається як алгебраїчна сума загального прибутку від операційної діяльності

(який підприємство отримало від , реалізації продукції, робіт, послуг) та

доходів і втрат від іншої діяльності:

(1.4)

(1.4)

де  - доходи підприємства від участі в капіталі, грн.;

- доходи підприємства від участі в капіталі, грн.;

-

інші фінансові доходи, грн.;

-

інші фінансові доходи, грн.;

-

інші доходи підприємства, грн.;

-

інші доходи підприємства, грн.;

-

втрати від участі в капіталі, грн.;

-

втрати від участі в капіталі, грн.;

-

інші фінансові втрати, грн.;

-

інші фінансові втрати, грн.;

-

інші витрати підприємства, грн.

-

інші витрати підприємства, грн.

) прибуток від звичайної діяльності підприємства визначається як різниця між прибутком від звичайної

діяльності до оподаткування та сумою податку з прибутку. Величину податку на

прибуток визначають, виходячи з суми прибутку від звичайної діяльності до

оподаткування та діючої ставки податку на прибуток:

визначається як різниця між прибутком від звичайної

діяльності до оподаткування та сумою податку з прибутку. Величину податку на

прибуток визначають, виходячи з суми прибутку від звичайної діяльності до

оподаткування та діючої ставки податку на прибуток:

(1.5)

(1.5)

де % податку - ставка податку на прибуток (виражена у вигляді

десяткового дробу).

) чистий прибуток підприємства  визначається

як

визначається

як

алгебраїчна сума прибутку від звичайної діяльності, доходу, витрат та

податку з прибутку від надзвичайної діяльності:

(1.6)

(1.6)

де  - доходи від надзвичайної діяльності підприємства,

грн.;

- доходи від надзвичайної діяльності підприємства,

грн.;

-

витрати, пов'язані з надзвичайною діяльністю підприємства, грн.

-

витрати, пов'язані з надзвичайною діяльністю підприємства, грн.

Прибутковість підприємства вимірюється двома показниками - прибутком і

рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних

ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Показники рентабельності є відносними характеристиками ефективності

діяльності підприємства. До них належать:

рентабельність ресурсів (активів) підприємства за прибутком від

звичайної діяльності  показує, скільки прибутку від звичайної діяльності

припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється

за формулою (1.1):

показує, скільки прибутку від звичайної діяльності

припадає на одиницю коштів, інвестованих в активи підприємства, й обчислюється

за формулою (1.1):

(1.7)

(1.7)

де  - прибуток від звичайної діяльності підприємства, при

(ф. №2 р. 190);

- прибуток від звичайної діяльності підприємства, при

(ф. №2 р. 190);

-

середня вартість активів підприємства, грн. (ф. №1 р. 280)

-

середня вартість активів підприємства, грн. (ф. №1 р. 280)

Обчислюють цей показник виходячи як із загального (до оподаткування) ,

так і з чистого (після оподаткування) прибутку. Єдиного методичного підходу тут

не існує. Тому треба обов’язково зазначити який саме прибуток узято.

) рентабельність ресурсів (активів ) за чистим прибутком (R2) показує,

скільки чистого прибутку припадає на одиницю коштів, інвестованих в активи

підприємства, й обчислюється за формулою (1.2):

(1.8)

(1.8)

де П2 - чистий прибуток підприємства за звісний період, грн. (ф. №2 р.

220);

) рентабельність власного капіталу  показує,

скільки чистого прибутку припадає на одиницю власного капіталу підприємства, й

обчислюється за формулою (1.3):

показує,

скільки чистого прибутку припадає на одиницю власного капіталу підприємства, й

обчислюється за формулою (1.3):

(1.9)

(1.9)

де  - середня сума власного та прирівняного до нього

капталу підприємства, грн. (ф. №1 р. (380+430+630));

- середня сума власного та прирівняного до нього

капталу підприємства, грн. (ф. №1 р. (380+430+630));

) рентабельність виробничих фондів характеризує скільки чистого прибутку припадає на одиницю вартості виробничих

фондів підприємства, й обчислюється за формулою (1.4):

характеризує скільки чистого прибутку припадає на одиницю вартості виробничих

фондів підприємства, й обчислюється за формулою (1.4):

(1.10)

(1.10)

де  - середня вартість виробничих фондів підприємства,

грн. (ф. №1)р. (030+100+120);

- середня вартість виробничих фондів підприємства,

грн. (ф. №1)р. (030+100+120);

) рентабельність реалізованої продукції за прибутком від операційної

діяльності (Rпр) характеризує, скільки прибутку припадає на грошову одиницю

повної собівартості реалізованої продукції підприємства, й обчислюється за

формулою (1.5):

(1.11)

(1.11)

де По.д. - прибуток від операційної діяльності підприємства, грн.

(ф.№2, р. 100);

Рентабельність продукції можна обчислювати також як відношення прибутку

до обсягу реалізованої продукції. Саме такому випадку цей показник

використовується в зарубіжній практиці.

) у багатономенклатурному виробництві поряд з рентабельністю всієї

продукції обчислюється також рентабельність окремих Ії різновидів.

Рентабельність одного виробу  розраховується

за формулою:

розраховується

за формулою:

(1.12)

(1.12)

де  - відповідно ціна й повна собівартість і - го виробу.

- відповідно ціна й повна собівартість і - го виробу.

Застосування цього показника найбільш раціональне при

внутрішньогосподарських аналітичних розрахунків, при контролі за прибутковістю

окремих видів виробів, впровадженні у виробництво нових видів продукції і

зніманні з виробництва неефективних виробів.

Показник рентабельності продукції характеризує зміни поточних витрат на

виробництво і реалізацію як всієї продукції, так і окремих її видів. У зв’язку

з цим при плануванні асортименту продукції враховується, наскільки

рентабельність окремих видів продукції буде впливати на рентабельність всієї

продукції. Тому дуже важливо сформувати структуру продукції в залежності від

змін питомої ваги виробів з більшою чи меншою рентабельністю для того, щоб у

цілому підвищити ефективність виробництва і отримати додаткові можливості

збільшення прибутку.

2.

ОРГАНІЗАЦІЯ ОБЛІКУ ПРИБУТКУ НА ПІДПРИЄМСТВІ ПАТ «ХІММАШ»

2.1 Загальна характеристика підприємства

Відкрите Акціонерне Товариство «Хіммаш» розташоване у

північній частині м. Сніжне Донецької області. ПАТ «Хіммаш» створене на основі

Заводу Хімічного Машинобудування (1964 рік) і згідно розпорядження Голови

Донецької обласної ради народних депутатів від 16.02.1995 року та Указу

Президента України «Про корпоратизацію підприємств» від 5 червня 1993 року.

Товариство є правонаступником державного підприємства Сніжнянського

заводу хімічного машинобудування.

Зареєстровано розпорядженням №144/2 від 10.03.95р. виконкому Сніжнянської

міської ради народних депутатів. ПАТ «Хіммаш» - підприємство з колективною формою власності.

ПАТ «Хіммаш» спеціалізується на випуску:

хімічного устаткування (агрегати з мідною трубою, випарники,

конденсатори, випарні апарати і теплообмінна апаратура);

великовагової і блоковій нафто апаратури (колонна апаратура, нафто

газосепаратори, нафто конденсатовідділювачі, роздільники рідини, сепаратори

різного призначення);

нафтопромислового устаткування (циркуляційні системи ЦС 5000, ЦС 6500,

Кцбо 8000);

компресорно - холодильного устаткування (для повітряних компресорних

установок, аміачно-холодильних).

Продукція, яку випускає завод, відповідає вимогам сучасних технологій.

Якість продукції підтверджується сертифікаційними центрами України,

Росії, ліцензіями Держнаглядохоронпраці.

Нормативна і робоча документація на виготовлення встаткування створюється

з використанням програмного комплексу автоматизованих систем

конструкторсько-технологічного проектування "КОМПАС", що також дає

можливість передавати й зберігати технічну інформацію в електронних базах

даних. Тісне співробітництво з інститутом електрозварювання імені Е.О. Патона,

наявність власних експертів Українського атестаційного комітету зварників,

дозволяє застосовувати новітні досягнення й технології в області зварювання.

Існуюча система контролю якості дозволяє управляти якістю на всіх етапах

виготовлення продукції - від замовлення до поставки, а структура контролю

організована відповідно до міжнародних стандартів ИСО 9001 версії 2000 року.

Сьогодні ПАТ «Хіммаш» це:

Устаткування, що відповідає сучасним вимогам у сфері

теплообмінних процесів і холодильних технологій;

Технологічне встаткування для нафтогазової, хімічної,

нафтохімічної, металургійної, коксохімічної, енергетичної й харчової промисловості;

Тенденції розвитку, що дозволяють залишатися одним із

провідних підприємств машинобудування;

Підприємство, потенціал якого - складова частина виробничої

моці індустріального центра України - Донбасу;

Градообразующе підприємство, що щороку створює нові робочі

місця, нарощуючи свій потенціал;

Вигідне географічне положення, що є одним з вагомих переваг

заводу, що дозволяє в найкоротший термін поставляти продукцію в будь-яку крапку

кулі(магістральна траса Ростов - Луганськ - Донецьк, власна гілка Донецької

залізниці, близькість до Маріупольського морського порту);

Високошвидкісний бездротової доступ до мережі Інтернет

дозволяє, за допомогою заводської локальної мережі, будь-якому підрозділу мати

можливість використати у своєї роботі світові інформаційні ресурси, а також

підтримувати оперативний зв'язок з партнерами.

Можливості ПАТ “Хіммаш:

Технічний парк поєднує обладнання провідних світових

виробників (Німеччини, Італії) для всіх видів зварювання, термо і

металообробки.

Виробничий потенціал підприємства дозволяє виготовити

обладнання діаметром до 3800 мм., довжиною нерозбірних виробів - до 36 м.,

вагою одиниці виробу до 300 т.

Застосування передових способів зварювання й різання дає

можливість порівнювати найпоширеніші марки сталі й сплави (вуглеводні, нержавіючі

сталі, алюміній, латунь й ін.), а також здійснює різання листового прокату

товщиною 300 мм.

Унікальні можливості механообробки - гнуття аркуша в

холодному стані товщиною до 80 мм., глибина свердління до 1000 мм.

Наявність печей для термообробки готових виробів сприяє

підвищенню якості продукції й відповідності пред'явленим до неї вимогам.

Під структурою управління розуміється упорядкована сукупність

стійко взаємозалежних елементів, що забезпечують функціонування і розвиток

організації як єдиного цілого.

Організаційна структура управління визначається також як

форма поділу і кооперації управлінської діяльності, у рамках якої здійснюється

процес управління по відповідним функціях, спрямованим на рішення поставлених

задач і досягнення намічених цілей. З цих позицій структура управління

представляється у виді системи оптимального розподілу функціональних

обов'язків, прав і відповідальності, порядку і форм взаємодії між вхідними в

його склад органами управління і працюючими в них людьми.

До

організаційної структури підприємства відносяться відділи, які безпосередньо керуються

генеральним директором підприємства.

Генеральний директор керує підприємством відповідно до законодавства

всіма видами діяльності підприємства. Організує ефективну взаємодію виробничих

одиниць, цехів й інших структурних підрозділів підприємства, направляє їх

діяльність на досягнення високих темпів розвитку й удосконалювання виробництва,

підвищення продуктивності праці, ефективності виробництва і якості продукції,

на основі впровадження нової техніки й прогресивних технологій. Він

призначається та звільняється радою акціонерів підприємства, згідно з трудовим

законодавством та статутом.

До складу ПАТ «Хіммаш», входять

наступні економічні підрозділи:

Планово - економічний відділ - займається ціноутворенням і нормуванням

праці, аналізом виробничо-господарської діяльності підприємства.

Фінансовий відділ - проводить роботу з банком і податковими службами,

розрахунки з постачальниками й споживачами продукції.

Структуру й штати затверджує директор підприємства відповідно до типових

структур апарата керування й нормативами чисельності ІТР і службовців у межах

установлених лімітів по праці з урахуванням обсягів роботи.

Бухгалтерія - веде облік виробничих і інших витрат, звітність, розрахунки

по нарахуванню заробітної плати працівникам підприємства.

Головний бухгалтер - забезпечує організацію бухгалтерського обліку на

підприємстві й контроль за раціональним, ощадливим використанням матеріальних,

трудових і фінансових ресурсів.

Відділ маркетингу - проводить вивчення ринку збуту, рекламу виробів, що

випускають, реалізує продукцію через торгівельні відділення й організації

дилерської системи збуту продукції. Відділ маркетингу очолює директор по

комерційних питаннях.

2.2

Організація обліку на підприємстві

Для забезпечення ведення бухгалтерського облiку на

Пiдприємствi дiє спецiалiзована бухгалтерська служба в кiлькостi 3 осiб на чолi

з головним бухгалтером. Пiдприємством обрано журнально-ордерну форму ведення

бухгалтерського облiку на машинних носiях, частково на паперових носiях.

Бухгалтерський облiк на Пiдприємствi здiйснюється в цiлому вiдповiдно Закону

України "Про бухгалтерський облiк i фiнансову звiтнiсть в Українi"

вiд 16.07.99р. № 996-XIV, Положень (стандартiв) бухгалтерського облiку в Українi.

Основою для бухгалтерського облiку господарських операцiй є первиннi документи,

якi фiксують факти здiйснення господарських операцiй. Для контролю та

впорядкування оброблених даних на пiдставi первинних документiв можуть

складатися зведенi облiковi документи. Iнформацiя систематизується на рахунках

бухгалтерського облiку в регiстрах синтетичного та аналiтичного облiку шляхом

подвiйного запису на рахунках бухгалтерського облiку.

З метою складання фiнансових звiтiв згiдно П(С)БО протягом

2007 року були встановленi такi принципи облiкової полiтики:

) ведення бухгалтерського облiку й складання фiнансової

звiтностi (крiм Звiту про рух грошових коштiв) проводиться Пiдприємством за

принципом нарахування, тобто результати господарських операцiй i подiй

вiдображаються в облiкових реєстрах у момент їх здiйснення. Виходячи з цього

принципу, доходи в звiтi про фiнансовi результати вiдображаються в тому

перiодi, у якому вони були отриманi, а витрати - вiдповiдно до них, що

забезпечує визначення фiнансового результату вiд господарської дiяльностi на

основi порiвняння доходiв звiтного перiоду з витратами, понесеними для

одержання цих доходiв. Такий пiдхiд до складання фiнансових звiтiв дає

можливiсть iнформувати користувачiв не тiльки про надходження або сплату коштiв

у минулому, а й про зобов'язання сплатити кошти або про їхнi надходження в

майбутньому;

) основними засобами згiдно з П(С)БО №7 "Основнi

засоби" визнаються матерiальнi активи, що утримуються Пiдприємством для

використання у виробництвi, постачаннi товарiв, наданнi послуг, для

адмiнiстративних цiлей i будуть використовуватися, як очiкується, протягом

бiльш одного року. Одиницею облiку основних засобiв є об`єкт основних засобiв.

Основнi засоби класифiкуються по групах. Первiсна оцiнка об'єктiв основних

засобiв здiйснюється за фактичними витратами на їх придбання, доставку,

встановлення, спорудження та виготовлення. Нарахування амортизацiї основних

засобiв проводиться згiдно податкового законодавства методом зменшення залишку

шляхом використання встановлених норм до залишкової вартостi основних засобiв.

Вартiсна межа для розподiлення матерiальних активiв на основнi засоби та

малоцiннi необоротнi матерiальнi активи встановлена в сумi до 1500 грн.

Амортизацiя малоцiнних необоротних активiв нараховується у розмiрi 100% вiд первiсної

вартостi при видачi в експлуатацiю;

) нематерiальними активами визнаються немонетарнi активи, що

не мають матерiальної форми, можуть бути iдентифiкованi i утримуються

Пiдприємством для використання в процесi виробництва, для адмiнiстративних

цiлей. Первiсна оцiнка нематерiальних активiв здiйснюється за фактичними

витратами на їх придбання, доставку. Нарахування амортизацiї нематерiальних

активiв проводиться прямолiнiйним методом, виходячи iз строку корисного

використання.

) запасами згiдно П(С)БО №9 "Запаси" вважаються

активи, що використовуються для споживання в процесi виробництва, виконання

послуг, для керування пiдприємством, для подальшого продажу в умовах звичайної

господарської дiяльностi. Запаси включають сировину, матерiали, паливо, запаснi

частини, малоцiннi та швидкозношуванi предмети, якi використовуються протягом

не бiльш одного року, напiвфабрикати, незавершене виробництво, готову

продукцiю, товари. Одиницею бухгалтерського облiку запасiв визнається їхнє

найменування. Первiсна оцiнка запасiв визнається за собiвартiстю, до якої

включаються витрати на придбання, передбаченi п.9-14 П(С)БО № 9

"Запаси". Не включаються до первiсної вартостi запасiв, а

вiдображаються у витратах перiоду: нестача запасiв, витрати на збут, iншi

витрати, не пов`язанi з придбанням запасiв. При вiдпустцi запасiв у

виробництво, продажу та iншому вибуттi їх облiк здiйснюється за методом

середньовзвiшенної собiвартостi. Вартiсть малоцiнних i швидкозношуваних

предметiв термiном служби менш одного року списується на витрати перiоду в

момент видачi їх в експлуатацiю з подальшою органiзацiєю оперативного

кiлькiсного облiку таких предметiв у мiсцях їхньої експлуатацiї i визначенням

вiдповiдальних осiб протягом термiну їхнього фактичного використання. Вартiсть

незавершеного виробництва включає прямi та загальновиробничi витрати;

) дебiторська заборгованiсть визнається активом, якщо iснує

ймовiрнiсть одержання.

Пiдприємством майбутнiх економiчних вигод та її можливо

достовiрно визначити. Первiсна оцiнка дебiторської заборгованостi вiд

реалiзацiї визначається за вартiстю вiдвантаженої готової продукцiї, товарiв,

робiт, послуг. Дебiторська заборгованiсть вiд реалiзацiї визнається одночасно з

визнанням доходiв вiд реалiзацiї готової продукцiї, товарiв, робiт та послуг. У

балансi дебiторська заборгованiсть вiд реалiзацiї оцiнюється за чистою

вартiстю, що дорiвнює сумi дебiторської заборгованостi. Iнша дебiторська

заборгованiсть складається iз заборгованостi, що не пов`язана з реалiзацiєю.

) грошовими коштами i їхнiми еквiвалентами у фiнансовiй

звiтностi приймаються грошовi кошти на розрахункових, поточних рахунках та

грошовi кошти в касi Пiдприємства, на якi Пiдприємство не має обмежень у

їхньому використаннi;

) до складу витрат майбутнiх перiодiв включаються суми

витрат, що мали мiсце протягом поточного чи попереднiх звiтних перiодiв, але

приналежнi до наступних звiтних перiодiв;

) зобов`язання вiдображаються тiльки тодi, коли актив

отриманий, або коли Пiдприємство уклало безвiдмовну угоду придбання активу.

Класифiкацiя зобов`язань здiйснюється згiдно пп. 4.4.6-11 П(С)БО №11

"Зобов`язання". Поточнi зобов`язання вiдображаються в балансi по сумi

погашення;

) доходи визнаються згiдно вимог П(С)БО №15

"Доход". Визнанi доходи класифiкуються за такими групами: доходи

(виручка) вiд реалiзацiї готової продукцiї, товарiв, робiт, послуг, iншi

операцiйнi доходи, фiнансовi доходи, iншi доходи. Склад доходiв, що вiдносяться

до вiдповiдної групи, визначений П(С)БО №3 "Звiт про фiнансовi

результати";

) доходи майбутнiх перiодiв включають суми доходiв, нарахованих

протягом поточного або попереднiх перiодiв, що призначенi до наступних звiтних

перiодiв;

) класифiкацiя витрат на виробництво проводиться вiдповiдно

вимог П(С)БО №16 "Витрати". До собiвартостi готової продукцiї

включаються прямi та загальновиробничi витрати. Базою розподiлення

загальновиробничих витрат на собiвартiсть готової продукцiї встановлена

заробiтна плата робiтникiв основного виробництва. Витрати, не пов`язанi з

операцiйною дiяльнiстю, якi не включаються до собiвартостi готової продукцiї,

вiдображаються як витрати перiоду. Витрати вiдображаються в бухгалтерському

облiку одночасно зi зменшенням активiв чи зi збiльшенням зобов`язаннь.

Класифiкацiя адмiнiстративних витрат i витрат на збут здiйснюється вiдповiдно

вимог п.п.18, 19 П(С)БО № 16 "Витрати";

) вiдстроченi податки визначаються згiдно П(С)БО № 17

"Податок на прибуток";

) податковий облiк здiйснюється вiдповiдно до чинного

законодавства України: з податку на додану вартiсть - в книгах продажу та

придбання товарiв, робiт, послуг та на рахунках бухгалтерського облiку; з

податку на прибуток - в накопичувальних вiдомостях з облiку валових доходiв та

валових витрат; з iнших податкiв, зборiв та обов`язкових платежiв - на рахунках

бухгалтерського облiку;

) змiни облiкової полiтики вносяться, якщо: змiнюються вимоги

Мiнiстерства фiнансiв України, змiнюються вимоги установчих документiв, змiни в

облiковiй полiтицi забезпечать достовiрне вiдображення подiй в фiнансовiй

звiтностi. У разi змiн в облiковiй полiтицi вiдображати вплив таких змiн згiдно

П(С)БО №6 "Виправлення помилок та змiни у фiнансових звiтах".

2.3 Бухгалтерський та податковий облік прибутку

підприємства

Фінансовий результат - це приріст (або зменшення) вартості

власного капіталу підприємства, що виник у результаті підприємницької діяльності

підприємства за звітний період. В результаті підприємницької діяльності

виготовляється готова продукція, реалізуються товари, надаються послуги.

Фінансовим результатом діяльності є прибуток або збиток.

Прибуток - сума, на яку доходи перевищують пов`язані з ними

витрати.

Збиток - перевищення суми витрат над сумою доходу, для

одержання якого були здійснені ці витрати.

Прибуток утворюється в тих випадках, коли отримані доходи

перевищують витрати, здійснені підприємством.

Прибуток (збиток) - кінцевий фінансовий результат

операційної, фінансової та інвестиційної діяльності підприємства.

Згідно з П(С)БО для визначення фінансового результату

звітного періоду необхідно співставити доходи звітного періоду з витратами, що

були здійснені для одержання визнаних доходів.

Для обліку і узагальнення інформації про фінансові результати

використовується рахунок 79 «Фінансові результати», призначений для обліку й

узагальнення інформації про фінансові результати підприємства від звичайної

діяльності і надзвичайних подій.

По кредиту рахунку 79 «Фінансові результати» відображаються

суми в порядку закриття рахунків обліку доходів, по дебету - суми в порядку

закриття рахунків обліку витрат, також належна сума нарахованого податку на

прибуток.

Сальдо рахунку при його закритті списується на рахунок 44

«Нерозподілені прибутки(непокриті збитки)».

Визначення фінансового результату складається у визначенні

чистого прибутку (збитку) звітного періоду.

Також існують субрахунки до рахунку 79 «Фінансові

результати».

На субрахунку 791 «Фінансові результати від основної

діяльності» визначається прибуток (збиток) від основної діяльності

підприємства. По кредиту субрахунку обліковується в порядку закриття рахунків

сума доходів від реалізації готової продукції, товарів, робіт, послуг і від іншої

операційної діяльності (рахунки 70 «Доходи від реалізації», 71 «Інший

операційний доход»), по дебету - суми в порядку закриття рахунків обліку

собівартості реалізованої готової продукції, товарів, робіт і послуг,

адміністративних витрат, витрат на збут, інших операційних витрат: 90

«Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут»,

94 «Інші витрати операційної діяльності».

На субрахунку 792 «Результат фінансових операцій»

визначається прибуток (збиток) від фінансових операцій підприємства. По кредиту

субрахунку відображається списання сум в порядку закриття рахунків обліку

доходів від участі в капіталі й інших фінансових доходів, по дебету - списання

фінансових витрат із рахунку 95 «Фінансові витрати» і 96 «Втрати від участі в

капіталі».

На субрахунку 793 «Результат від іншої звичайної діяльності»

визначається прибуток (збиток) від іншої звичайної діяльності підприємства. По

кредиту рахунку обліковується списання сум в порядку закриття рахунків обліку

доходів від інвестиційної та іншої звичайної діяльності підприємства, по дебету

- списання витрат по рахунку 97 «Інші витрати».

На субрахунку 794 «Результат надзвичайних подій» визначається

прибуток (збиток) від надзвичайних подій. По кредиту субрахунку відображається

списання доходів, отриманих від надзвичайних подій, по дебету - списання витрат

від надзвичайних подій, що враховується на рахунку 99 «Надзвичайні витрати».

Рахунки доходів закриваються щомісяця або наприкінці звітного

періоду, в наступному звітному періоді на цих рахунках початкове сальдо повинно

бути рівним нулю.

Співставлення дебетового і кредитового обороту за звітний

період на рахунки 79 «Фінансові результати» показує фінансовий результат -

чистий прибуток (збиток).

Інформація про фінансові результати діяльності підприємства

узагальнюються в Головній книзі і звітності.

Більш детально облік фінансових результатів відображено в

таблиці 2.2.

Таблиця 2.2 - Облік фінансових результатів. Операційна

діяльність

|

Зміст господарської

операції

|

Дт рахунку

|

Кт рахунку

|

|

1

|

2

|

3

|

|

Закрито рахунки

доходів від реалізації:

|

|

- товарів

|

702 «Доход від

реалізації товарів»

|

791 «Результат

основної діяльності»

|

|

- робіт, послуг

|

703 «Доход від

реалізації робіт, послуг»

|

791 «Результат

основної діяльності»

|

|

Відображено

відрахування з доходу від реалізації на суму - наданих знижок покупцям; -

вартість повернутих покупцем продукції, товарів; - суми, одержувані

підприємством на користь комітента; - принципала; - інші суми, що підлягають

відрахуванню з доходу

|

791 «Результат

основної діяльності»

|

704 «Відрахування з

доходу»

|

|

Закрито рахунки

інших операційних доходів, зокрема: - доходів від реалізації іноземної