Анализ этапов создания коммерческой организации

Содержание

Введение

Глава 1. Общая характеристика этапов

создания организаций

.1 Понятие и способы создания

организаций

.2 Классификация этапов создания

организации

Глава 2. Содержание этапов создания

организаций

.1 Этапы государственной регистрации

организации

.2 Обоснование предпринимательской

идеи как этап создания организации

Заключение

Список

литературы

Приложения

Введение

Актуальность темы исследования. Многими факторами обусловлен высокий

уровень теоретической актуальности и практической значимости темы настоящей

работы. Прежде всего, это связано с тем, что роль управления в современном

обществе возрастает, расширяется сфера применения управленческих технологий.

Управление часто представляют как процесс. При этом процесс управления

определяется как упорядочение системы, а в любой самоуправляемой системе есть

механизмы, осуществляющие упорядочивающее воздействие на ее компоненты,

координирующие их функционирование, регулирующие взаимодействие системы с

внешними условиями. Процесс управления - это деятельность объединенных в

определенную структуру субъектов управления, направленная на достижение

поставленных целей управления путем реализации определенных функций и

применения соответствующих методов и принципов управления.

В настоящее время наиболее распространенным мнением о менеджменте

является его представление в качестве процесса, направленного на достижение

целей организации и включающего комплекс управленческих действий по решению

конкретных производственных и социально-экономических задач организации.

Каждый предприниматель, начиная свою деятельность, должен ясно

представлять потребность на перспективу в финансовых, материальных, трудовых и

интеллектуальных ресурсах, источниках их получения, а также уметь четко

рассчитать эффективность использования ресурсов в процессе работы фирмы. В этой

связи крайне важной является процесс создания организации (предприятия).

Степень разработанности проблемы. Сегодня проблемы создания

организаций всё чаще становятся предметом исследования отечественных ученых (Н.А.

Волгин, В.А. Дятлов, Т.И. Заславская, А.Я. Кибанов, М.Н. Кулапов, Ю.А. Одегов,

Г.Г. Руденко, Т.О. Соломанидина, В.В. Травин и др.). При этом в последнее время

возрастает интерес к этапам создания организаций.

Объект исследования - организация (коммерческая) как объект управления в

процессе создания данной организации.

Предметом исследования является содержание этапов создания коммерческой

организации.

Цель исследования - всесторонний анализ этапов создания коммерческой

организации.

Для достижения указанной цели в работе потребовалась постановка и решение

следующих задач:

исследовать содержание и способы процесса создания коммерческой

организации;

определить этапы создания коммерческой организации;

выявить содержание этапов создания коммерческой организации.

Методологической основой исследования являются методологические принципы,

теоретические положения и выводы, содержащиеся в фундаментальных и прикладных

исследованиях учёных в области теории менеджмента и бизнес-планирования. В ходе

исследования использовалась общенаучная методология, а также системный и

процессный подходы.

Теоретической базой исследования являются труды отечественных и зарубежных

экономистов, посвященные теории управления, соответствующие нормативно-правовые

акты.

Структура работы. Работа состоит из введения, двух глав основной части,

заключения, списка литературы и приложений.

Глава 1.

Общая характеристика этапов создания организаций

.1 Понятие

и способы создания организаций

Под созданием нового предприятия (организации) понимается «совершение

юридически значимых действий и принятие соответствующих актов, направленных на

придание лицу правового статуса субъекта права».

Помимо основной цели - систематического извлечения прибыли, - создание

коммерческих организаций преследует те же цели, что и создание других

юридических лиц. Это: обособление имущества учредителя, ограничение

имущественного риска участника обособленным имуществом, выступление

коммерческой организации в обороте от собственного имени. По существу это

признаки юридического лица (ст. 48 ГК РФ). Юридическое лицо - это признанная

государством в качестве субъекта права организация, которая обладает

обособленным имуществом, самостоятельно отвечает этим имуществом по своим

обязательствам и выступает в гражданском обороте от своего имени. Понятие

юридического лица дано в ч. 1 ст. 48 ГК РФ: «Юридическим лицом признается

организация, которая имеет в собственности, хозяйственном ведении или

оперативном управлении обособленное имущество и отвечает по своим

обязательствам этим имуществом, может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету».

Рассмотрим, как признаки юридического лица проявляются применительно к

коммерческим организациям.

Обособление учредителем своего имущества в целях его эксплуатации и

извлечения прибыли означает в данном случае персонификацию этого имущества в

новом субъекте права, закрепленность его за создаваемой коммерческой

организацией. С экономической точки зрения в данном случае происходит

обособление функции производительного (коммерческого) использования капитала

учредителя от остального его капитала, что собственно и характерно для рыночной

экономики. Особенно важное значение это имеет при объединении капиталов многих

учредителей для осуществления крупномасштабной предпринимательской

деятельности, например, при создании открытых акционерных обществ.

Ограничение имущественного риска учредителя обособленным в целях создания

коммерческой организации имуществом имеет особенно важное значение в сфере

предпринимательства, т. к. освобождает учредителя от ответственности по

обязательствам коммерческой организации. Коммерческие организации отвечают по

своим обязательствам всем принадлежащим им имуществом (ст. 56 ГК РФ).

Исключения из названного правила могут быть предусмотрены ГК РФ либо

учредительными документами коммерческой организации. Так, Российская Федерация

несет субсидиарную ответственность по обязательствам казенного предприятия при

недостаточности его имущества (п. 5 ст. 115 ГК РФ).

Организация управления обособленным имуществом учредителя при создании им

коммерческой организации осуществляется через органы управления коммерческой

организации (единоличные и коллегиальные), ее структурные подразделения, в

частности, филиалы и представительства.

Коммерческая организация приобретает права и принимает на себя

обязанности через свои органы, действующие в соответствии с законом, иными

правовыми актами и учредительными документами (ч. 1 ст. 53 ГК РФ). В

определенных случаях коммерческая организация может приобретать права и

принимать на себя обязанности через других лиц: коммерческих представителей

(ст. 184 ГК РФ), участников (п. 2 ст. 53 ГК РФ).

Организационную структуру коммерческих организаций составляют их

подразделения. Иногда это имущественно и организационно обособленные

подразделения - филиалы и представительства, не являющиеся юридическими лицами,

а действующие на основании утвержденных коммерческой организацией положений.

Представительства и филиалы должны быть указаны в учредительных документах

создавшей их коммерческой организации (ст. 55 ГК РФ).

Правоспособность юридических лиц (ст. 49 ГК РФ) обладает существенными

особенностями. Юридическое лицо может иметь права, соответствующие целям

деятельности, предусмотренным в его учредительных документах (ст. 52 ГК РФ), и

нести связанные с этой деятельностью обязанности. Коммерческие организации, за

исключением унитарных предприятий и иных видов организаций, предусмотренных

законам, могут иметь гражданские права и нести гражданские обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных законом.

Отдельными видами деятельности, перечень которых определяется законом,

юридическое лицо может заниматься только на основании специального разрешения

(лицензии) (п. 1 ст. 49 ГК РФ).

Рассмотрим способы создания коммерческих организаций. С правовой точки

зрения эти способы делятся на распорядительный и добровольный.

Сущность распорядительного способа состоит в том, что решение об

образовании организации исходит извне, от компетентных органов, как правило,

собственников имущества, закрепляемого за юридическим лицом, или

уполномоченного им органа.

Добровольные способы характеризуются тем, что инициатива образования

организации принадлежит членам будущей организации. Это обстоятельство не

означает, что при таких способах образование организации находится за пределами

какого-либо контроля. Он имеет место и здесь, но в иных формах. В зависимости

от них добровольные способы подразделяются на разрешительный и

нормативно-явочный.

Разрешительный способ заключается в том, что вначале будущие члены

организации принимают решение о её образовании; после этого необходимо

обратиться к компетентной организации за разрешением на такое образование. Это

разрешение дается в каждом конкретном случае, оно является актом применения

нормы права и относится не к группе организаций, а к конкретной организации.

Прежде чем дать такое разрешение, соответствующий орган проверяет: 1) законность

образования юридического лица (не противоречат ли его учредительные документы

требованиям законодательства); 2) имеется ли экономическая, социальная или иная

целесообразность в его создании? При отсутствии одного из этих условий

разрешение на создание этой организации не дается.

В настоящее время этот способ утратил свое значение и применяется редко,

например, при создании союзов, ассоциаций, концернов или иных объединений

предприятий, при слиянии акционерных обществ требуется получение разрешения

антимонопольных органов, которые могут отказать в даче такого разрешения, если

это может привести к их доминирующему положению на рынке или существенному

ограничению конкуренции.

Нормативно-явочный способ. Как и при разрешительном способе, инициатива

исходит от будущих ее членов. Общее разрешение на образование организации

дается заранее, до проявления такой инициативы; если при разрешительном способе

такое разрешение представляет собой индивидуальный акт применения права, то при

нормативно-явочном - это нормативный акт общего характера. Т.о., основное

разрешение на образование организации дается здесь заранее и в общем виде.

Остальная часть контроля за её созданием осуществляется при регистрации данной

организации в органах юстиции. При этом проверяется лишь законность её

образования. Вопрос о целесообразности создания данной организации не должен

решаться.

Этот способ создания юридических лиц является в настоящее время наиболее

распространенным; посредством его создаются все хозяйственные товарищества и общества,

а также многие другие коммерческие юридические лица.

Важно рассмотреть классификацию способов создания коммерческих

организаций, разработанную применительно к предпринимательству. Выделены такие

способы создания субъектов предпринимательского права:

учредительно-распорядительный, учредительный, договорно-учредительный,

дозволительно-учредительный. Рассмотрим указанные способы подробнее.

Учредительно-распорядительный способ применяется при создании

государственных и муниципальных унитарных предприятий. Государственные

предприятия создаются по решению Правительства РФ, соответствующего органа

субъектов РФ. Основанием для учреждения такого предприятия является

распоряжение соответствующего государственного органа. В этом смысле данный

порядок создания и называется учредительно-распорядительным.

Учредительный порядок применяется при создании коммерческих организаций с

одним участником, а также легитимации индивидуальной предпринимательской

деятельности.

О договорно-учредительном порядке можно говорить при создании

коммерческой организации с числом учредителей более одного, согласованно

определяющих условия деятельности организации.

Дозволительно-учредительный способ предусматривает необходимость

получения разрешения государственного органа как условие создания субъекта.

Итак, классификация способов создания организаций исходит из того, по

чьей воле и каким образом создаются организации.

.2

Классификация этапов создания организации

Открытие нового предприятия (организации) предполагает осуществление ряда

этапов по его созданию и организации производственно-хозяйственной

деятельности.

В специальной литературе можно встретить различные подходы к

классификации этапов создания организации.

М.Г. Лапуста выделяет следующие этапы создания организации:

возникновение и обоснование идеи о занятии определенным видом

предпринимательской деятельности;

постановка ближайших и перспективных целей осуществления своей

предпринимательской идеи;

формирование конкретного решения об открытии своего дела в определенной

организационно-правовой форме;

подбор квалифицированных и надежных соучредителей предприятия;

определение финансовых источников, необходимых для ведения

предпринимательской деятельности на первом этапе функционирования предприятия;

разработка необходимых (в зависимости от организационно-правовой формы)

учредительных документов;

проведение комплекса организационных мероприятий по созданию собственного

дела: проведение первого собрания учредителей, выбор фирменного наименования,

подбор квалифицированных сотрудников, изготовление печати, штампов, выбор

товарного знака и др.

разработка обоснованного бизнес-плана;

государственная регистрация предприятия в установленном порядке;

постановка на учет в налоговом органе по месту нахождения предприятия

(месту жительства индивидуального предпринимателя);

открытие в установленном порядке в любом банке расчетных (текущих) и

других счетов;

заключение договоров (контрактов) на поставку сырья, материалов,

комплектующих изделий и других факторов производства, необходимых для

осуществления предпринимательской деятельности;

получение в соответствии с законодательством разрешения (лицензии) на

осуществление отдельных видов деятельности;

проведение глубоких маркетинговых исследований рынка, выбор способов

продвижения товаров на рынок, определение путей сбыта продукции потребителям и

методов формирования цен на продукцию или услуги;

заключение договоров поставки, купли-продажи товаров (ус луг) с

потребителями и др.;

проведение необходимой рекламной кампании товаров (услуг);

организация учета доходов и расходов и хозяйственных операций в

соответствии с нормативными документами Минфина РФ и др.

В.Н. Зиновьев и И.В. Зиновьева выделяют «регистрационные, регистрационные

и пострегистрационные действия».

О.С. Виханский и А.И. Наумов к созданию организаций относят как создание

новых организаций, так и внесение изменений в уже имеющиеся (формирование новых

подразделений, филиалов или полная модернизация). К этапам проектирования

организаций данные авторы относят: 1. Диагностический. 2. Проектировочный. 3.

Внедренческий. 4. Анализ эффективности. Рассмотрим содержание названных этапов.

. Диагностический этап

Цели и задачи проекта формулируются высшим руководством. Цели описывают

предполагаемый результат, который планируется достичь в конце реализации

проекта. Затем цели разбиваются на задачи, которые представляют собой

конкретные действия по достижению цели. Для разработки проекта формируется

рабочая группа, во главе которой стоит один из руководителей организации. Все

результаты формализуются (вносятся в документы) и утверждаются приказом первого

лица.

Затем начинается исследование текущей ситуации и стратегии компании. Для

этого для рабочей группы составляется техническое задание к исследованию, где

определяются основные параметры исследования (цели, задачи исследования, зоны

исследования, сроки и формат отчета). Для вновь создаваемых организаций

рассматриваются имеющиеся ресурсы, требования, условия проектирования.

Исследование может проводиться силами сотрудников организации или внешних

исполнителей.

Полученная информация обобщается, систематизируется и впоследствии

анализируется. На основе полученных результатов и их анализа разрабатываются

концепции улучшений или концепции новой организации. В их подготовке участвуют

работники группы проводившей исследование, руководители структурных

подразделений, руководители организации. Разработанные концепции улучшений

утверждаются руководством организации. На основе задания разрабатывается

документ, описывающий все решения, в дальнейшем он используется для составления

технического задания на проектирование, которое является результатом первого

этапа. Техническое задание должно содержать точные цели, задачи, подходы и

критерии успешности изменений совершенствования системы управления и

организации в целом, а также формализованные требования к будущей системе.

Техническое задание оформляется в виде документа и подписывается всеми

заинтересованными сторонами.

. Проектировочный этап

Рабочей группой подготавливается подробный план действий по разработке

системы со сроками и с ответственными за исполнение сотрудниками, список

сопутствующих документов и прогнозируемый результат. План утверждается

руководителем рабочей группы.

Дальше разрабатывается рабочий проект, цель которого разработка рабочей

документации, необходимой для внедрения системы управления, осуществления

контрольных мероприятий, обеспечения нормального функционирования системы

управления организацией и самой организации. В рабочем проекте должны быть

раскрыты следующие тематические блоки:

функции, процессы и методы управления;

организационная структура;

механизм обеспечения системы управления;

методика измерения эффективности систем;

механизм постоянных улучшений системы.

Каждый пункт должен иметь детальное описание теории и практических аспектов

использования. По объему документации и сложности работы этот этап является

ключевым и составляет содержательное ядро проекта. Рабочий проект должен быть

официально согласован с ключевыми подразделениями организации, а по основным

параметрам - с первым руководителем организации и утвержден руководителем

проекта.

Далее проводятся экономические расчеты и обоснование экономической

целесообразности предполагаемых изменений, а также подготавливается

сопроводительная документация. Результатом этапа является составление

бизнес-плана (подробнее об этом - ниже).

. Внедренческий этап

При внедрении изменений в организацию или при создании новой организации

нужно вносить изменения в проект, в случае изменения в ситуации или выявления

ошибок в проекте или несоответствия проекта с результатами внедрения.

В начале, необходимо сформировать мотивацию у персонала, так как

нежелание персонала участвовать в проекте может привести к невыполнению

планируемых решений. В качестве мотивации можно использовать как материальные

так и моральные стимулы. С той частью работников, которым не хватает знаний или

умений для эффективной работы необходимо организовать систему переобучения или

дообучения. Перед этим должна быть сформирована команда. При этом внутри нее

должны быть выделены лидеры в каждом структурном подразделении. Для того, чтобы

внедрение изменений было эффективным необходимо организовать коммуникации между

людьми, разъяснять предполагаемые изменения, информировать и дальнейших

действиях, убеждать в их необходимости. В этом процессе обязательно участие

высшего руководства.

. Этап анализа эффективности

Вначале необходимо выбрать систему измерения, затем на её основе

формируются целевые показатели. Они могут формироваться от основных показателей

и целей организации или от бизнес-процессов. В дальнейшем необходимо регулярно

контролировать выделенные показатели. Это необходимо для того, чтобы постоянно

производить улучшения.

Обобщая приведенные подходы, можно сделать вывод, что все этапы создания

организации крайне важны, но решающий - это обоснование предпринимательской

идеи, поскольку именно на этом этапе выявляется экономический интерес (мотивы)

предпринимателей в осуществлении конкретных видов деятельности (конкретных

товаров, работ, услуг, информации, технологий и др.), но главное - идея должна

быть реализована в те результаты, которые будут признаны рынком.

бизнес

план уставный регистрация

Глава 2.

Содержание этапов создания организаций

.1 Этапы

государственной регистрации организации

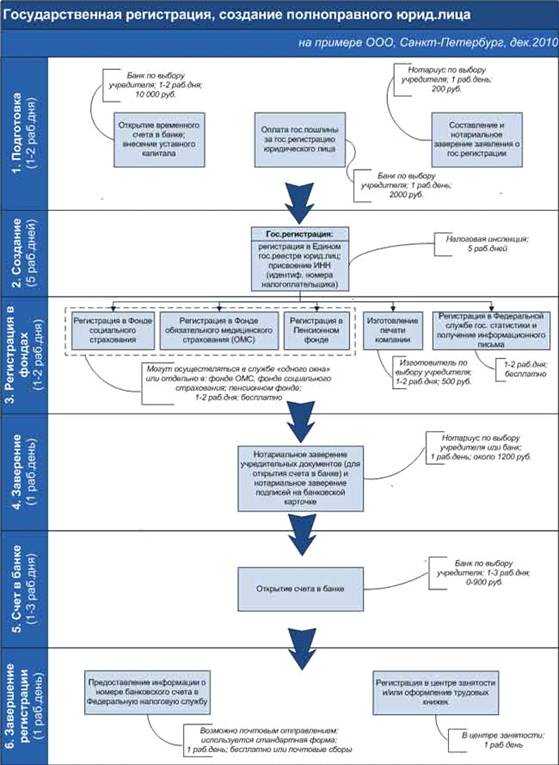

Первым шагом к созданию коммерческой организации (см. рис. 1.1 в

приложении 1) является определение состава ее учредителей, проведение общего

собрания, выработка и подписание учредительных документов. Законодательством РФ

предусмотрены специальные правила, касающиеся состава и количества учредителей

коммерческих организаций. Например, хозяйственное общество может быть создано

одним лицом (п. 1 ст. 66 ГК РФ). Но есть ограничение: учредителем

хозяйственного общества не может быть другое хозяйственное общество, состоящее

из одного лица (п. 2 ст. 88, п. 6 ст. 98 ГК РФ).

Важным вопросом, который должны решить учредители организации, является

вопрос об организационно-правовой форме, в которой будет осуществляться

предпринимательская деятельность. Учредители могут выбрать любую форму,

предусмотренную законом.

Решение о выборе организационно-правовой формы предприятия принимается,

исходя из предполагаемых целей, финансово-экономических возможностей, опыта,

знаний и других факторов. На выбор организационно-правовой формы предприятий в

определенной степени влияют внешние факторы: политическая стабильность (если ее

нет, предприниматель не будет заинтересован разрабатывать и реализовывать

долгосрочные проекты), макроэкономические процессы и структурная перестройка

экономики, экономические кризисы и инфляция, государственная поддержка и

регулирование предпринимательской деятельности, состояние рынка и другие

факторы, которые необходимо учитывать при создании собственного дела и выбора

предмета деятельности.

Следующим этапом создания коммерческой организации является выработка и

учреждение её учредительных документов. В зависимости от выбранной

организационно-правовой формы коммерческой организации, её учредительными

документами являются устав (унитарные предприятия, кооперативы, АО), либо

учредительный договор и устав (ООО и общества с дополнительной

ответственностью), либо только учредительный договор (товарищества). Необходимо

помнить, что сведения, содержащиеся в учредительном договоре и уставе, не могут

составлять коммерческую тайну.

Согласно ст. 54 ГК РФ юридическое лицо имеет свое наименование,

содержащее указание на его организационно-правовую форму, например: «Общество с

ограниченной ответственностью «Гранд». Указание на характер деятельности должно

присутствовать в обязательном порядке только в наименовании унитарных

предприятий, а также в иных случаях, установленных законом.

Согласно ст. 52 ГК РФ, в учредительных документах коммерческой

организации должно определяться место ее нахождения. Местом нахождения

юридического лица считается место его государственной регистрации (ст. 54 ГК

РФ). В качестве места нахождения должен быть указан конкретный адрес, по

которому размещается орган управления юридического лица.

Важный этап - формирование уставного (складочного) капитала. По закону, к

моменту создания организации должно быть сформировано не менее 50% уставного

(складочного) капитала. Каждый член производственного кооператива обязан внести

к моменту регистрации не менее 10% паевого взноса. С этой целью в банке

открывается специальный временный расчетный счет, куда вносится необходимая

сумма. Уставный фонд унитарного предприятия должен быть оплачен собственником

полностью до государственной регистрации.

Далее имеют место следующие этапы:

- сдача документов на регистрацию;

- проведение правовой экспертизы документов;

регистрация в регистрирующем органе.

Порядок государственной регистрации юридических лиц при их создании

определен в главе IV Федерального

закона «О государственной регистрации юридических лиц». По российскому

законодательству регистрация является конститутивной, имеет

правоустанавливающее значение как юридический факт, на основании и с момента

совершения которого возникает юридическое лицо.

Законодательство РФ о государственной регистрации состоит из ГК РФ,

указанного закона и издаваемых в соответствии с ними иных нормативных правовых

актов РФ. Государственная регистрация осуществляется соответствующим

федеральным органом исполнительной власти. За государственную регистрацию

уплачивается государственная пошлина в соответствии с законодательством о налогах

и сборах. В РФ ведется государственный реестр, содержащий сведения о создании,

реорганизации и ликвидации юридических лиц и соответствующие документы. Порядок

регистрации предусмотрен положениями главы III Федерального закона «О государственной регистрации

юридических лиц».

Государственная регистрация преследует цели:

- осуществление государственного контроля за ведением хозяйственной

деятельности, в частности за выполнением условий для занятия определенными

видами деятельности и для борьбы с незаконной практикой тайного

предпринимательства;

- проведение налогообложения;

получение государственных сведений статистического учета для

осуществления мер регулирования экономики;

предоставление всем участникам хозяйственного оборота,

государственным органам и органам местного самоуправления информации о

субъектах предпринимательской деятельности.

Следует отметить, что отказ в государственной регистрации юридического

лица может иметь место только по мотивам несоответствия представленных

документов закону или представления документов в ненадлежащий регистрирующий

орган (см. ст. 23 Федерального закона «О государственной регистрации

юридических лиц»), но не по иным основаниям, например, из-за отсутствия

целесообразности. За нарушение порядка государственной регистрации

регистрирующий орган несет установленную законом ответственность (ст. 24

указанного закона).

С момента государственной регистрации коммерческую организацию можно

считать созданной.

Однако и после этого производятся действия, которые по своей сути относятся

к созданию коммерческой организации. Это:

- изготовление печати;

- регистрация в органах статистики. При идентификации юридического

лица используются коды, присваиваемые ему при регистрации Государственным

комитетом РФ по статистике (ОКПО, ОКОГУ, ОКАТО, ОКОНХ, ОКСФ, ОКОПФ). Кроме

того, коммерческие организации включаются в Единый государственный регистр

предприятий и организаций (ЕГРПО);

постановка на учет в налоговом органе по местонахождению

организации с присвоением идентификационного номера налогоплательщика. Порядок

этих действий утверждены налоговым законодательством;

открытие расчетного счета в банке. Счёт открывается по

предоставлении заявления, копии свидетельства о регистрации и учредительных

документов, образцов подписей руководителя и главного бухгалтера коммерческой

организации;

постановка на учет в государственных социальных фондах.

Согласно ст. 51 ГК РФ нарушение установленного законом порядка

образования коммерческой организации или несоответствие её учредительных

документов закону влечет отказ в государственной регистрации.

Итак, коммерческие организации создаются по воле их учредителей, однако

государство в интересах всех участников имущественного оборота контролирует

законность их создания.

2.2

Обоснование предпринимательской идеи как этап создания организации

Как отмечалось выше, решающий этап - это обоснование предпринимательской

идеи. Рассмотрим данный этап подробнее. Будущий предприниматель не должен

исходить только из идеи «Я могу произвести товар» или идеи «Этот товар нужен потребителям».

А нужен ли он? Идея должна базироваться на простом и важнейшем рыночном

принципе: найти потребность и удовлетворить ее. Сначала поиск неудовлетворенной

потребности, а затем - организация процесса по ее удовлетворению. Идея

материализуется в целях предпринимательства: удовлетворение потребностей для

систематического получения прибыли. На этом этапе создания организации

целесообразно оценить возможности реализации идеи. Для этого формулируются

стратегические и тактические цели, осуществляются количественные расчеты

определенных показателей функционирования предприятия.

Важный этап создания предприятия - решение вопроса о финансах, которые

необходимы для формирования уставного (складочного) капитала, т.е. решение

вопроса, где взять денежные средства, необходимые для создания собственного

предприятия, а значит, для приобретения сырья, материалов, энергии, топлива,

найма рабочей силы и других факторов производства. Источниками средств могут

быть собственные накопления, средства, взятые в долг у родственников, знакомых,

в банках; средства будущих потребителей; средства, полученные от выпуска и

реализации ценных бумаг. На этом этапе определяются возможности приобретения

или взятия в аренду недвижимости, получения необходимой информации,

использования новых технологий и др. На этом этапе определяются конкретные цели

по созданию всех необходимых условий для функционирования предприятия и

получения прибыли. Данный этап реализуется посредством разработки проектов

отдельных разделов бизнес-плана, который получает окончательное формирование (и

экспертную оценку) при завершении создания организации.

В целом, составление грамотного бизнес-плана представляется одним из

важных этапов создания организации. В специальной литературе даются следующие

определения бизнес-плана: «Бизнес-план представляет собой документ

внутрифирменного планирования, излагающий все основные аспекты планирования

производственной и коммерческой деятельности предприятия, анализирующий

проблемы, с которыми оно может столкнуться, а также определяющий способы

решения финансово-хозяйственных задач». Л.Ф. Циферблат, автор книги

«Бизнес-план: работа над ошибками», полагает, что бизнес-план - это «система

доказательств успешности предполагаемого бизнеса». Вот определение

экономического словаря: «Бизнес-план - это документ, в котором описываются все

основные аспекты предпринимательской деятельности, анализируются главные

проблемы, с которыми может столкнуться предприниматель, и определяются основные

способы решения этих проблем». Бизнес-план представляет собой, по определению

И.В. Липсица, «документ, который описывает аспекты будущего коммерческого

предприятия, анализирует проблемы, с какими оно может столкнуться, а также

устанавливает способы их решения».

Бизнес-план позволяет решать ряд задач, основными из них являются:

Ø Обоснование экономической целесообразности создания

организации;

Ø Расчет ожидаемых финансовых результатов деятельности, в

первую очередь объемов продаж, прибыли, доходов на капитал;

Ø Определение намечаемого источника финансирования реализации

выбранной стратегии, т.е. способы концентрирования финансовых ресурсов;

Ø Подбор работников, которые способны реализовать данный план.

Бизнес-план предусматривает решение стратегических и тактических задач

организации:

Ø организационно-управленческая и финансово-экономическая

оценка состояния предприятия;

Ø выявление потенциальных возможностей предпринимательской

деятельности, анализ сильных и слабых его сторон;

Ø формирование инвестиционных целей на планируемый период.

Каждая задача может быть решена только во взаимосвязи с другими. Основной

центр бизнес-плана - концентрирование финансовых ресурсов (рис. 2.1 в

приложении 2). Именно бизнес-план - важное средство для увеличения капитала

компании (рис. 2.2 в приложении 2). Процесс составления бизнес-плана позволяет

тщательно проанализировать начинаемое дело во всех деталях. Бизнес-план служит

основой бизнес-предложения при переговорах с будущими партнерами; он играет

важную роль при приглашении на работу руководства фирмы и т.д.

Бизнес-план выполняет следующие основные функции:

Ø является инструментом, с помощью которого предприниматель

может оценить фактические результаты деятельности за определенный период;

Ø может быть использован для разработки концепции ведения

бизнеса в перспективе;

Ø является инструментом добывания финансовых ресурсов;

Ø представляет собой инструмент реализации стратегии

предприятия.

Таким образом, бизнес-план позволяет проанализировать возможности

деятельности предприятия и обосновать выбор приоритетных целей, т.е. определить

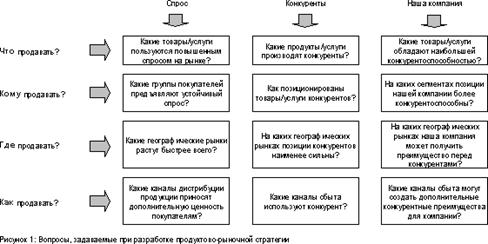

стратегию функционирования фирмы (рис. 2.3 в приложении 2).

Составив бизнес-план фирмы, возможно сделать предприятие более

эффективным, управляемым и прибыльным, с более высокой точностью прогнозировать

ситуацию на будущее. Бизнес-план помогает решить следующие проблемы:

§ определить конкретные направления деятельности фирмы, целевые рынки и

место фирмы на этих рынках;

§ сформулировать долговременные и краткосрочные цели фирмы,

стратегию и тактику их достижения. Определить лиц, ответственных за реализацию

стратегии;

§ выбрать состав и определить показатели товаров и услуг,

которые будут предложены фирмой потребителям. Оценить производственные и

торговые издержки по их формированию и реализации;

§ выявить соответствие имеющихся кадров фирмы;

§ определить состав маркетинговых мероприятий по изучению

рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

§ оценить финансовое положение фирмы и соответствие имеющихся

финансовых и материальных ресурсов возможностям достижения поставленных целей;

§ предусмотреть трудности, которые могут помешать практическому

выполнению бизнес-плана.

Безусловно, хорошо разработанный бизнес-план должен раскрыть все сложные

вопросы планирования проекта и просчитывать не только финансы предприятия в

перспективе, но в значительной степени предсказать развитие ситуации по

проекту: как будет развиваться производство; как будет реализовываться товар

или услуга; что принесет данная идея в будущем; какие шаги необходимо

предпринять предприятию при благоприятной обстановке (экономической,

политической, конкурентной) и при непредвиденных обстоятельствах (рис. 2.4 в

приложении 2).

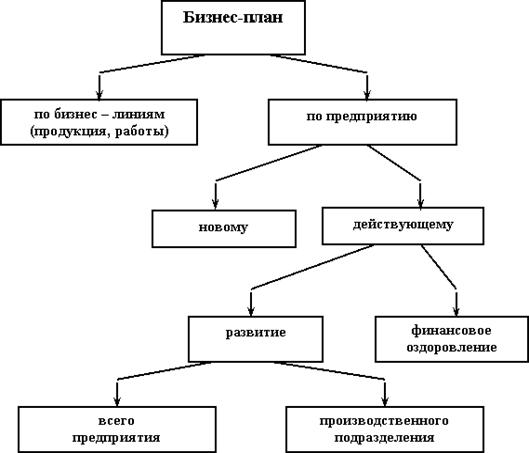

Бизнес-планы разрабатываются в различных модификациях в зависимости от

назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по

предприятию в целом (новому или уже действующему). Бизнес-план может быть

нацелен как на развитие предприятия, так и на его финансовое оздоровление.

Также может планироваться деятельность всего предприятия или его отдельного

подразделения (рис. 2.5 в приложении 2).

полный бизнес-план коммерческой идеи или инвестиционного проекта -

изложение для потенциального партнера или инвестора результатов маркетингового

исследования, обоснование стратегии освоения рынка, предполагаемых результатов

(объем 30-300 стр.);

концепт бизнес-план коммерческой идеи или инвестиционного проекта -

основа для переговоров с потенциальным инвестором или партнером для выяснения

степени его заинтересованности или возможностей вовлечения в проект;

бизнес-план компании - изложение перспектив развития компании на

предстоящий плановый период. Он может готовиться для изложения перед советом

директоров или собранием акционеров с указанием основных бюджетных наметок и

хозяйственных показателей для обоснования объемов инвестиций или других

ресурсов;

бизнес-план структурного подразделения - изложение перед высшим

руководством корпорации плана развития хозяйственной деятельности подразделения

(для обоснования приоритетности, объемов ресурсов, процента оставляемой в

подразделении прибыли);

бизнес-план как заявка на кредит - для получения на коммерческой основе

заемных средств от организации-кредитора;

бизнес-план как заявка на грант - для получения средств из

государственного бюджета или общественных фондов для решения острых

социально-политических проблем.

Важной часть бизнес-плана является план маркетинга. План маркетинга - это

план мероприятий по достижению намечаемого объема продаж и получению

максимальной прибыли путем удовлетворения рыночных потребностей (рис. 2.6 в

приложении 2).

Особым разделом должен быть выделен инвестиционный и финансовый план, где

отражается потребность в инвестициях, а также указывается, за счет каких

средств будет осуществлено финансирование проекта (собственные и/или заемные

средства) и т.п. В некоторых бизнес-планах этот раздел может быть разделен на

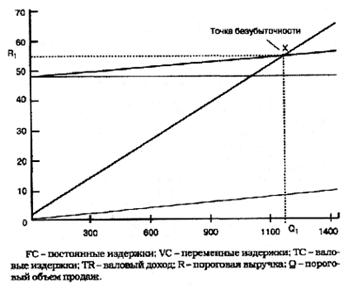

два раздела. Особое место в финансовом плане следует уделить расчету

безубыточности и запаса финансовой прочности (рис. 2.7 в приложении 2).

Отметим, что в настоящее время уже сложилась определенная культура

российского бизнес-планирования. Существует несколько подходов к разработке

бизнес-плана. Между ними очень много общего, однако отдельные различия все-таки

существуют. Возможен, в частности, вариант, характеризуемый схемой,

изображенной на рис. 2.8 в приложении 2.

Бизнес-планирование включает такие этапы, как выбор и обоснование вида

деятельности, выявление наиболее реальных проектов ее осуществления,

экономическую оценку затрат и результатов, разработку детализированного

бизнес-плана, обеспечение выполнения запланированных мероприятий, корректировку

плановых показателей и уточнение фактической эффективности использования

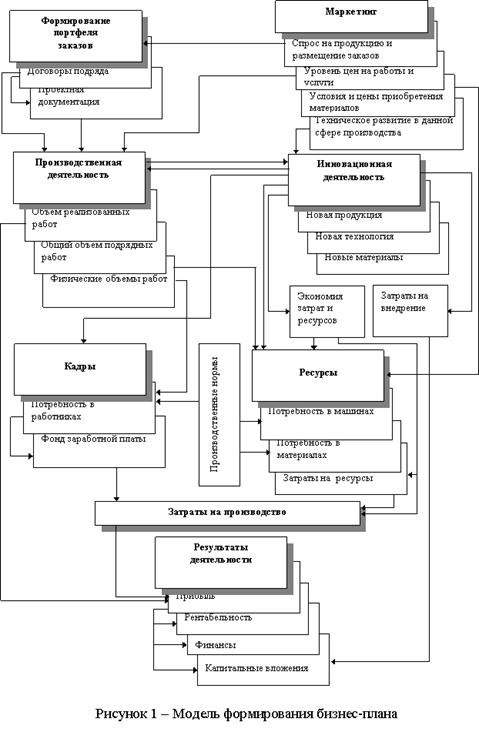

бизнес-проекта. Схематично такая модель составления бизнес-плана представлена

на рис. 2.9 (см. приложение 2).

Итак, бизнес-план - это подробный, четко структурированный и тщательно

подготовленный документ, описывающий цели и задачи, которые необходимо решить

при реализации коммерческого проекта (в рассматриваемом нами случае - проекта

по созданию организации). Он содержит способы достижения поставленных целей,

технико-экономический анализ основных показателей на момент принятия решения о

начале проекта и прогнозный анализ ситуации, которая может сложиться в

результате его реализации, анализ основных рисков, а также способы снижения

влияния выявленных рисков на деятельность предприятия. В нем также содержится

оценка сильных и слабых сторон проекта, анализ рынка и информация о будущих

потенциальных заказчиках. Основная задача бизнес-плана - доказать выгодность

предлагаемого проекта в соотношении с рискованностью вложений.

Заключение

С правовой точки зрения под созданием коммерческих организаций понимается

совершение юридически значимых действий и принятие соответствующих актов,

направленных на придание лицу правового статуса субъекта предпринимательского

права.

Законом установлена обязательность государственной регистрации

юридических лиц, в том числе коммерческих организаций. Государственная

регистрация является конститутивной, имеет правоустанавливающее значение как

юридический факт, на основании и с момента совершения которого возникает

организация.

В качестве учредителей юридического лица могут выступать первоначальные

участники (члены) (в хозяйственных обществах и товариществах, кооперативах,

ассоциациях, общественных и религиозных организациях) либо собственник их

имущества или уполномоченный им орган (при создании унитарных предприятий и

учреждений), а также иные лица, вносящие в них имущественные вклады, хотя и не

принимающие затем непосредственного участия в их деятельности (учредители

фондов).

Право юридического лица осуществлять деятельность, на занятие которой

необходимо получение лицензии, возникает с момента получения такой лицензии или

в указанный в ней срок и прекращается по истечении срока ее действия, если иное

не установлено законом или иными правовыми актами.

Решение вопроса о создании юридического лица, в том числе коммерческой

организации, как правило, требует мобилизации значительных людских и

материальных ресурсов, является общественно важным обстоятельством и

предполагает соблюдение определенных требований. Поэтому процесс их создания

постоянно находится под контролем уполномоченных на то государственных органов.

Таким образом, коммерческие организации создаются по воле их учредителей,

однако государство (публичная власть) в интересах всех участников

имущественного оборота контролирует законность их создания. Большинство проблем

создания организаций в нашей стране связано с существующей системой регистрации

и оформления. В большинстве развитых стран весь процесс оформления новых

организаций занимает в общей сложности около двух дней. В нашей же стране этот

процесс затягивается на несколько недель. Это связано, прежде всего, с жестким

контролем государства за предпринимательством, несовершенством системы

регистрации предприятий.

С экономической точки зрения решающий этап - это обоснование предпринимательской

идеи. Идея должна базироваться на простом и важнейшем рыночном принципе: найти

потребность и удовлетворить ее. Сначала поиск неудовлетворенной потребности, а

затем - организация процесса по ее удовлетворению. Идея материализуется в целях

предпринимательства: удовлетворение потребностей для систематического получения

прибыли. На этом этапе создания организации целесообразно оценить возможности

реализации идеи. Для этого формулируются стратегические и тактические цели,

осуществляются количественные расчеты определенных показателей функционирования

предприятия.

В условиях рынка важным этапом создания организации является решение

следующих вопросов: какой вид продукции или какое новое дело выбрать для выхода

на отечественный и зарубежный рынок; каков будет рыночный спрос на предлагаемые

товары и услуги и как он будет изменяться; какие ресурсы и в каких количествах

потребуются для организации бизнес-проекта; сколько будут стоить необходимые

ресурсы и где найти надежных поставщиков; каковы будут издержки на организацию

производства и реализацию продукции и услуг на соответствующих рынках; какой

может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты;

какими могут быть общие доходы и как их следует распределять между всеми

участниками бизнес-проекта; каковы будут показатели эффективности производства

и как их можно повысить. Ответы на перечисленные вопросы дает бизнес-план.

Бизнес-план - это документ, в котором описываются все основные аспекты

предпринимательской деятельности, анализируются главные проблемы, с которыми

может столкнуться предприниматель, и определяются основные способы решения этих

проблем; это план осуществления бизнес-операции, действий фирмы, содержащий

сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге,

организации операций и их эффективности.

Итак, знать, как правильно организовать, зарегистрировать свою

организацию и спланировать свою последующую деятельность - вот главные

составляющие необходимые предпринимателю для успеха на современном рынке. Правильно,

грамотно составленный стратегический план развития создаваемого предприятия

является важным компонентом успеха предприятия в дальнейшем. Разработка

конкретного бизнес-плана в большинстве случаев процесс творческий, основанный

на учете не только общих закономерностей бизнеса, но и специфических условий,

личного опыта и знаний предпринимателя. Однако успех нового предприятия на

рынке также зависит и от идеи, которую несет в себе это предприятие,

определение своего рынка. Новые идеи привносят улучшение, развитие, являются

двигателем не только экономического аспекта общественного развития, а всего

развития в целом.

Список

литературы

1. Конституция

Российской Федерации. Принята на всенародном голосовании 12.12.1993 (с

поправками от 30.12.2008) // Российская газета. - 21.01.2009.

2. Гражданский

кодекс Российской Федерации. Часть первая от 30.11.1994 №51-ФЗ (ред. от

30.12.2012) (с изм. и доп., вступающими в силу с 02.01.2013); Часть вторая от

26.01.1996 №14-ФЗ (ред. от 14.06.2012)

. Федеральный

закон от 08.08.2001 №129-ФЗ (ред. от 29.12.2012) «О государственной регистрации

юридических лиц и индивидуальных предпринимателей»

4. Федеральный

закон от 26.07.2006 №135-ФЗ (ред. от 30.12.2012) «О защите конкуренции»

5. Федеральный

закон от 04.05.2011 №99-ФЗ (ред. от 28.07.2012) «О лицензировании отдельных

видов деятельности»

. Бескоровайная

С.А. Основные аспекты составления бизнес-плана полиграфического предприятия //

Бухгалтерский учет в издательстве и полиграфии. - 2008. - №6. - С. 18-22.

. Большой

экономический словарь: [Электронный ресурс]

. Великородная

Л.И. Государственная регистрация

юридических лиц: от создания до ликвидации. - М.: Мос. финанс.-пром. акад.,

2011. - 302 с.

. Виханский

О.С. Менеджмент: учебник [для вузов] / О.С. Виханский, А.И. Наумов. - 5-е изд.,

стереотип. - М.: Магистр: Инфра-М, 2010. - 574 с.

. Горенбургов

М.А., Медведев А.Л. Бизнес-планирование в гостиничном и ресторанном деле:

Учебное пособие. - 2-е изд. - СПб.: Д.А.Р.К., 2012. - 345 с.

. Грибанов

А. Предприятие и фирменное наименование // Хозяйство и право. - 2008. - №11. -

С. 12-16.

. Гpибoв В.Д. Бизнес-план предприятия: краткое руководство:

[Электронный ресурс]

. Дебелак

Д. Бизнес-план розничного магазина: HydroHut // Управление каналами дистрибуции. - 2008. - №4. - С.

316-321.

. Долнаков

А.Е. Подходы к прогнозированию рисков макроэкономической среды в

бизнес-планировании // Дайджест-финансы. - 2008. - №3. - С. 42-45.

15. Дронова М.В. Правовое

регулирование создания коммерческих организаций // Актуальные проблемы

гуманитарных и естественных наук. - 2012.

- №8. - С. 172-175.

16. Зиновьев

В.Н. Менеджмент / В.Н. Зиновьев, И.В. Зиновьева. - 3-е изд. - М.: Дашков и К,

2010. - 476 с.

17. Зуев В.Е.

К вопросу о создании адаптивной организации // Вестник Российского

экономического университета им. Г.В. Плеханова. - 2012. - №3. - С. 58-67.

18. Лапуста

М.Г. Создание собственного дела: Учеб. пособие / М.Г. Лапуста. - М.: ИНФРА-М,

2009. - 421 с.

19. Максименко

Г.Б. Менеджмент: учеб. пособие для вузов / Г.Б. Максименко. - 2-е изд. - М.:

Дашков и К, 2009. - 363 с.

. Манагаров

Р.И. Инвестиционный проект: рассчитываем стоимость методика оценки стоимости

инвестиционного проекта // Российское предпринимательство. - 2009. - №8-2. - С.

67-71.

. Менеджмент

XXI века: Когда-нибудь мы все будем так управлять / Ред. С. Чоудхари. - М.:

ИНФРА-М, 2009. - 447 с.

. Омнева

А.Н. Некоторые правовые проблемы создания, деятельности и ликвидации

акционерных обществ // Предпринимательское право. - 2010. - №4. - С. 34-37.

23. Российское

предпринимательское право: учебник для вузов / отв. ред. И.В. Ершова, Г.Д.

Отнюкова; Минобрнауки России, Мос. госуд. юрид. акад.; [Д.Г. Алексеева, Л.В.

Андреева, В.К. Андреев [и др.]. - М.: Проспект, 2011. -

24. Сухадолец

Т. Цели и методы бизнес планирования: [Электронный ресурс]

25. Хачатурова

С.С. Организация предпринимательской деятельности. Создание собственного дела

// Международный журнал экспериментального образования. - 2012. - №2. - С.

137-138.

Приложение 1

Рис. 1.1 Этапы государственной регистрации создания организации

Приложение 2

Рис. 2.1 Ключевые составляющие бизнес-плана

Рис. 2.2 Схема экономико-математической модели бизнес-плана

Рис. 2.3 Бизнес-план производственного предприятия

Рис. 2.4 Схема назначения бизнес-плана и его основных элементов

Рис. 2.5 Классификация бизнес-планов по объектам

Рис. 2.6 Бизнес-план маркетинга

Рис. 2.7 Определение точки безубыточности

Возможная схема разработки бизнес-плана

Главная цель бизнеса

Коррективы:

Анализ ситуации

SWOT-анализ:

Сильные и слабые стороны проекта

Личные планы, задачи и подзадачи

Цели и тактика

Необходимые производственно-финансовые ресурсы

Имеющиеся производственно-финансовые ресурсы:

·

трудовые ресурсы;

·

финансы;

·

сырье и материалы

Рис. 2.9 Модель формирования бизнес-плана