Муниципальные предприятия города Томска и подходы к оценке их эффективности

Министерство

образования и науки Российской Федерации

(МИНОБРНАУКИ

РОССИИ)

ТОМСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ (ТГУ)

Экономический

факультет

Кафедра общей

и прикладной экономики

КУРСОВАЯ

РАБОТА

Муниципальные

предприятия города Томска и подходы к оценке их эффективности

Вендерских Регина Сергеевна

Руководитель

канд. эк. наук, профессор

_________ В.И. Канов

Студентка группы № 0914

_________ Р.С. Вендерских

Томск 2012

Оглавление

ВВЕДЕНИЕ

. МУНИЦИПАЛЬНАЯ СОБСТВЕННОСТЬ И МУНИЦИПАЛЬНЫЕ

ПРЕДПРИЯТИЯ

.1 Особенности экономико-правового статуса муниципальных

предприятий

.2 Классификация муниципальных предприятий

. Оценка эффективности муниципальных предприятий

.1 Теоретические подходы к оценке экономической и

социальной эффективности муниципальных предприятий

.2 Совершенствование системы управления муниципальным

предприятиями

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Проблемы

эффективного развития муниципальной собственности и одной из ее важнейших

составляющих - муниципальных предприятий являются предметом пристального

исследования ученых во многих странах мира, независимо от господствующей

политической системы или сложившейся системы государственного управления.

Повышение

интереса отечественных ученых и практиков к вопросам определения эффективности

(результативности) использования муниципальной собственности, муниципального

имущества, муниципальных предприятий связано с рядом обстоятельств.

Во-первых,

муниципальная собственность - это одна из относительно новых и малоизученных в

отечественной экономической науке форм собственности, вновь возрождающаяся в

современном российском обществе. В развитых странах мира муниципальная

собственность давно существует как равноправная наряду с другими формами,

широко используется местными органами власти для выполнения своих полномочий.

Во-вторых,

происходящие на территории нашей страны процессы децентрализации власти,

активного развития рыночных отношений и местного самоуправления, предопределяют

активную позицию городских властей по обеспечению относительной экономической

самостоятельности муниципального образования. В результате муниципальная

собственность, муниципальные предприятия все больше выступают в роли реального

инструмента, с помощью которого местная власть может обеспечить свою

экономическую независимость, а, следовательно, возможность выполнения своей

главной функции - создание нормальных условий жизнедеятельности населения.

В-третьих, проблемы оценки эффективности функционирования муниципальных

предприятий наполняются новым содержанием, что связано не только со спецификой

экономического и правового статуса муниципальных предприятий, призванных

создавать приемлемые условия для жизнедеятельности населения муниципального

образования, но и с усложнением самой категории эффективности, включающей

социальные, экологические, культурные, этические и иные аспекты. В связи с

возрождением муниципальной собственности в России наблюдается всплеск интереса

к данной области научных знаний, что вызывает появление работ

исследовательского характера, посвященных особенностям, проблемам муниципальной

собственности и муниципальных предприятий, обоснованию их роли как

экономической основы местного самоуправления (Е.Г. Анимица, A.M. Афанасьев,

Р.В., Бабун, C.B. Вобленко, А.Г. Воронин, А.Г.Гладышев, В.А. Лапин, В.Н.

Лексин, Э.Э. Маркварт, Н.В. Новикова, А.Н. Рябцев, М.А. Строшкова, А.Н. Швецов,

А.Н. Широков, С.Н. Юркова и др.).

Цель курсовой

работы - теоретическое обоснование и эмпирическое подтверждение

методологического подхода к оценке экономической и социальной эффективности

функционирования предприятий муниципальной формы собственности.

Указанная

цель предопределяет выбор и необходимость решения следующих задач:

ü уточнить

содержание понятий «эффективность муниципального предприятия», «экономическая

эффективность муниципального предприятия», «социальная эффективность

муниципального предприятия»;

ü выявить

особенности экономико-правового статуса муниципальных унитарных предприятий,

оказывающего влияние на все стороны их деятельности;

ü изучить

и проанализировать тенденции функционирования муниципальных предприятий в

структуре экономики города;

ü определить

этапы городской политики по отношению к муниципальным предприятиям с учетом

уровня их социально-экономической эффективности.

1.

МУНИЦИПАЛЬНАЯ СОБСТВЕННОСТЬ И МУНИЦИПАЛЬНЫЕ ПРЕДПРИЯТИЯ

1.1 Особенности экономико-правового статуса муниципальных

предприятий

В соответствии с темой курсовой работы возникает необходимость

рассмотрения экономического и правового статуса муниципальных предприятий как

объекта исследования.

Согласно Конституции Российской Федерации, Федеральному закону «Об общих

принципах организации местного самоуправления» (№ 131-ФЭ от 06.10 2003 г.) в

ведении муниципальных образований находятся вопросы местного значения, а также

отдельные государственные полномочия, которыми могут наделяться органы местного

самоуправления. Для реализации своих задач органы местного самоуправления имеют

право создавать в соответствии с законом муниципальные предприятия и

учреждения, определяя их цели, условия и порядок деятельности, решая вопросы их

реорганизации и ликвидации (Ст. 51)1. В частности, еще в Законе РСФСР «О

предприятиях и предпринимательской деятельности» (Ст. 5) отмечалось: «В

Российской Федерации могут создаваться предприятия, находящиеся в частной,

государственной, муниципальной собственности и собственности общественных

организаций».

Остановимся подробнее на юридических и экономических трактовках понятия

«муниципальное предприятие».

В широком понимании муниципальное предприятие - это предприятие,

находящиеся в муниципальной собственности. В соответствии с ГК РФ муниципальные

предприятия создаются исключительно в форме унитарных.

В более узком понимании муниципальное унитарное предприятие - это

коммерческое предприятие, имущество которого находится в муниципальной

собственности, т.е. в собственности муниципального образования, осуществляющего

местное самоуправление на определенной территории .

Возникает необходимость определения муниципальной собственности,

важнейшим элементом которой являются муниципальные предприятия.

Развернутая характеристика муниципальной собственности с позиции ее

объектно-субъектного состава представлена в ст. 215 Гражданского кодекса РФ,

где законодательно закреплено, что объект муниципальной собственности - это

имущество, принадлежащее на праве собственности городским и сельским поселениям

и другим муниципальным образованиям. От имени муниципального образования права

собственника осуществляют органы местного самоуправления. Имущество,

находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями

и учреждениями во владение, пользование и распоряжение (ст. 294, 296 ГК РФ).

Средства местного бюджета и иное муниципальное имущество, не закрепленное за

муниципальными предприятиями и учреждениями, составляют муниципальную казну

соответствующего городского, сельского поселения или другого муниципального

образования.

В новом законе «Об общих принципах организации местного самоуправления в

Российской Федерации» (№ 131-ФЭ от 06.10.2003 г.) четко очерчен состав

муниципальной собственности: в составе собственности муниципальных образований

может находится: имущество, предназначенное для решения вопросов местного

значения; имущество, предназначенное для осуществления отдельных

государственных полномочий, переданных органам местного самоуправления; имущество,

предназначенное для обеспечения деятельности органов местного самоуправления и

должностных лиц местного самоуправления, муниципальных служащих, работников

муниципальных предприятий и учреждений (Ст. 50).

Подводя итог вышеизложенному отметим, что муниципальные унитарные

предприятия - это предприятия особого экономического и правового статуса,

соединяющие в себе три обязательные характеристики: унитарность, коммерческий

характер осуществляемой деятельности, функционирование с целью решения вопросов

местного значения на базе муниципальной (общественной) собственности. Их

особенности вызваны следующими положениями, закрепленными законодательно:

1) муниципальные предприятия - это унитарные предприятия (ст. 113 ГК

РФ, ст. 2 Федерального закона «О государственных и муниципальных унитарных

предприятиях» № 161-ФЗ от 14.11.2002 г.);

2) муниципальные предприятия - это коммерческие предприятия (ст. 113

ПС РФ, ст. 2 Федерального закона «О государственных и муниципальных унитарных

предприятиях» № 161-ФЗ от 14.11.2002 г.);

) муниципальные предприятия - это предприятия, созданные органами

местного самоуправления для осуществления полномочий по решению вопросов

местного значения, общественные предприятия, созданные на базе муниципальной

собственности (ст. 51 Федерального закона «Об общих принципах организации

местного самоуправления» № 131-ФЭ от 06.10.2003 г.).

Названные особенности формируют специфику и внутренние противоречия

данной организационно-правовой формы предприятий: с одной стороны,

муниципальные предприятия - определены как коммерческие организации, цель

которых получение прибыли, с другой стороны - они являются унитарными,

деятельность которых существенно ограничивается собственником закрепляемого за

ними имущества, в то же время муниципальные предприятия - это структура,

созданная на базе муниципальной собственности, основное предназначение которой

- решать задачи местного самоуправления, выполнять общественно-полезные

функции.

Рассмотрим более подробно выделенные особенности муниципальных предприятий.

1) Муниципальные предприятия - это, прежде всего, унитарные

предприятия.

Унитарное предприятие - это коммерческая организация, не наделенная

правом собственности на имущество, закрепленное за ней собственником. Сфера

создания унитарного предприятия ограничена. В данной форме могут быть созданы

только государственные и муниципальные предприятия. Принцип унитарности,

заложенный в основу создания муниципальных предприятий, означает наличие

единственного учредителя и неделимость уставного фонда.

Законодательство России очерчивает круг прав, обязанностей, особенностей

унитарного предприятия и его собственника. В частности:

а) право собственности на имущество унитарного предприятия.

Имущество унитарного предприятия находится в собственности РФ (федеральная собственность),

субъекта РФ (региональная собственность) или муниципального образования.

Учредителями унитарного предприятия вправе выступать только РФ, субъект РФ или

муниципальное образование. Запрещено создание унитарных предприятий на основе

объединения имущества, относящегося к собственности РФ, субъектов РФ и (или)

муниципальных образований;

б) круг ответственности унитарного предприятия. Унитарное

предприятие отвечает по своим обязательствам принадлежащим ему имуществом,

может от своего имени приобретать и осуществлять имущественные права, нести

обязанности, быть истцом и ответчиком в суде. Унитарное предприятие не несет

ответственности по обязательствам собственника. Вместе с тем

собственник-учредитель не отвечает по долгам унитарного предприятия, основанного

на праве хозяйственного ведения, однако несет дополнительную ответственность по

долгам казенного предприятия;

в) ограничение сферы деятельности унитарных предприятий. Все сделки,

совершаемые унитарными предприятиями должны соответствовать предметам и целям

их деятельности, указанным в уставе. Решение собственника о создании унитарного

предприятия должно определять цели и предмет деятельности предприятия, состав и

стоимость закрепленного за ним имущества;

г) участие унитарных предприятий в других организационно-правовых

структурах. Унитарные предприятия могут быть участниками (членами) как

коммерческих, так и некоммерческих организаций, в которых в соответствии с

законом допускается участие юридических лиц, но при этом должны учитываться

законодательно установленные ограничения на распоряжение имуществом. В случае,

когда унитарные предприятия вправе распоряжаться имуществом только с согласия

собственника, решение об его участии в работе коммерческой или некоммерческой

организации может быть принято только с согласия собственника;

д) порядок формирования имущества унитарного предприятия. Имущество

унитарного предприятия формируется за счет трех основных источников:

· имущества, закрепленного за унитарным предприятием на праве

хозяйственного ведения или на праве оперативного управления собственником этого

имущества;

· доходов унитарного предприятия от его деятельности;

· иных не противоречащих законодательству источников;

е) формы принадлежности имущества унитарным предприятиям. Имущество

принадлежит унитарным предприятиям либо на праве хозяйственного ведения или на

праве оперативного управления;

ж) определенный размер уставного капитала. Форма унитарного

предприятия предполагает наличие у такой коммерческой организации определенного

уставного капитала, размер которого не может быть менее минимума, определенного

законом, и отражается в его уставе, являющемся единственным учредительным

документом такого юридического лица. Уставным фондом муниципального предприятия

определяется минимальный размер его имущества, гарантирующего интересы

кредиторов такого предприятия. Размер уставного фонда муниципального

предприятия должен составлять не менее чем одну тысячу минимальных размеров

оплаты труда, установленных федеральным законом на дату государственной

регистрации муниципального предприятия.

) Муниципальные предприятия - это коммерческие предприятия.

Основная цель коммерческой организации - извлечение прибыли и ее

распределение между участниками (Ст. 50 ГК РФ). Целью некоммерческой

организации, как правило, является решение социальных задач. В зависимости от

функций унитарных государственных и муниципальных предприятий, наряду с

основной целью в их уставе могут быть предусмотрены общественно-полезные цели,

т.е. направленность на удовлетворение потребностей граждан, соблюдение

государственных и общественных интересов (ст. 50 ГК РФ). Гражданский кодекс

дает замкнутый перечень организационно- правовых форм коммерческих организаций,

занимающихся предпринимательской деятельностью, среди которых присутствуют

государственные и муниципальные унитарные предприятия.

Будучи одновременно коммерческими организациями и профессиональными

участниками имущественного оборота, муниципальные унитарные предприятия не

должны ставить своих контрагентов в тяжелое положение. Поэтому унитарные предприятия

отнесены ГК РФ к категории коммерческих организаций. Это необходимо для защиты

прав и интересов их кредиторов, поскольку унитарные предприятия допускаются к

участию в гражданском обороте. По отношению к ним сохраняется общее правило -

коммерческая организация несет ответственность по своим обязательствам всем

принадлежащим ей имуществом.

По своим обязательствам перед третьими лицами (контрагентами) унитарное

предприятие отвечает всем принадлежащим ему имуществом (п.5 ст. 113 ГК РФ). Это

требование может при соответствующих условиях повлечь и банкротство такой

коммерческой организации. Сказанное особенно актуально, если учитывать

ограниченность правомочий казенных предприятий и корреспондирующие ей широкие

возможности учредителя-собственника по распоряжению их имуществом, включая его

изъятие и перераспределение. Этим вызвано установление дополнительной

ответственности их учредителя-собственника по долгам таких предприятий. В

имущественном отношении их положение отчасти сходно с положение государственного

(госбюджетного) учреждения, хотя последнее финансируется собственником по

смете, а казенное предприятие имеет самостоятельный баланс, само получает

известные доходы от результатов своей деятельности.

Таким образом, банкротство казенного предприятия исключается (п. 1 ст.65

ПС РФ), ибо по его обязательствам возможна субсидиарная ответственность

государства. Перечисленные правила не исключают общих норм ГК РФ о юридических

лицах, в частности п. 3 ст. 56 ГК (п. 8 ст. 114 ГК), в соответствии с которыми

при банкротстве, вызванном исполнением обязательных указаний

собственника-учредителя, последний может быть привлечен к субсидиарной

ответственности по долгам созданного им юридического лица, включая и унитарное

предприятие, основанное на праве хозяйственного ведения.

) Муниципальные предприятия - общественные предприятия, созданные

на базе муниципальной собственности.

Особенности экономико-правового статуса муниципальных предприятий связаны

с общественным (публичным) характером этого вида собственности. Подробнее

остановимся на характеристиках общественных предприятий.

По типу собственности предприятия могут быть сгруппированы на частные

предприятия и общественные. Если владельцем предприятия является частное лицо

или группа совладельцев, то говорят о частном предприятии. Во всех других

случаях, когда владельцем предприятий является полностью или преимущественно

общество (федерация, региона, муниципалитет), говорят об общественном

предприятии.

Дифференциация предприятий по типу владельца приводит к следующим различиям

в целевой системе. В то время как частное предприятие преследует, прежде всего,

коммерческие цели: повышение прибыли, рост товарооборота, достижение

определенного уровня рентабельности, расширение рыночной доли и т.д., то

общественное предприятие ориентируется на общественные цели: благосостояние

общества в целом и всех его членов, покрытие издержек, минимизация потерь

(минимизация субсидий).

Общественные предприятия выбирают своей целью и задачей удовлетворение

спроса частных предприятий, работающих на собственные нужды, и предлагают свою

продукцию, услуги (образование, здравоохранение, правовое обеспечение,

общественный порядок, общественная стабильность, забота о престарелых,

страхование и другое) обществу для удовлетворения коллективного спроса.

В зависимости от характера осуществляемой деятельности общественные

предприятия подразделяются на предприятия, производящие материальные блага и

предприятия сферы услуг (см Рисунок 1). На уровне муниципального образования

большинство общественных предприятий - муниципальной формы собственности.

Рисунок 1- Классификация общественных предприятий, обслуживающих

коллективные потребности

Поскольку имущественные комплексы муниципальных предприятий принадлежат

всему населению муниципального образования, постольку деятельность

муниципальных предприятий должна быть направлена на удовлетворение интересов

населения, т.е. эти предприятия должны производить социально-значимые товары,

оказывать соответствующие услуги и приносить прибыль от любого разрешенного

вида деятельности для последующего перераспределения ее в интересах населения.

В связи с тем, что муниципальные предприятия создаются для удовлетворения

различных экономических, социальных и бытовых потребностей населения муниципального

образования на базе муниципальной собственности, они могут осуществлять

деятельность в следующих сферах: транспортное обслуживание, содержание и

использование жилищного фонда, городское коммунальное хозяйство, строительство,

торговля и общественное питание, бытовое обслуживание населения, культура и др.

Муниципальные предприятия являются, с одной стороны, самостоятельными

хозяйствующими субъектами, обладающие в целом хозяйственной и организационной

самостоятельностью, предоставленной им гражданским законодательством, но с

другой стороны - они общественные предприятия, финансируемые полностью или

частично из муниципального бюджета, следовательно, их самостоятельность не

может быть безграничной. По оценкам экономистов финансирование муниципальных

предприятий и учреждений составляет около 70 % всех бюджетных расходов.

Следовательно, ограниченная самостоятельность муниципальных предприятий вызвана

следующими причинами:

а) социальная значимость услуг, для оказания которых должны создаваться

муниципальные предприятия;

б) финансирование (полное или частичное, в виде дотаций, льгот и

др.) таких предприятий за счет средств муниципальных бюджетов;

г) использование муниципальными предприятиями имущества,

являющегося собственностью муниципальных образований;

д) субсидиарная ответственность муниципальных образований по долгам

муниципальных предприятий в случаях, предусмотренных законодательством и

учредительными документами.

е) соответствия деятельности предприятия его уставным задачам;

правильности расходования средств, предоставляемых предприятию из местного

бюджета в той или иной форме;

ж) законности и экономической целесообразности сделок с имуществом,

являющимся собственностью муниципалитета.

Однако такой контроль должен сочетаться с невмешательством муниципальных

органов в оперативную хозяйственную деятельность, которая относится к

исключительной компетенции самого предприятия или учреждения. Контроль

муниципальных организаций должен преследовать цель проверки эффективности

расходования бюджетных средств и определения эффективности деятельности

муниципальных предприятий. Вопрос о наиболее оптимальной форме контроля за

деятельностью муниципальных предприятий и учреждений на данный момент остается

дискуссионным.

В заключение параграфа сравним две формы закрепления имущества за

муниципальными предприятиями. Как было отмечено выше, в Российской Федерации

имущество за муниципальными предприятиями закрепляется либо на праве

хозяйственного ведения, либо на праве оперативного управления. Право

оперативного управления по объему правомочий значительно уступает праву

собственности и праву оперативного управления. Ниже приведена их сравнительная

оценка с учетом новых изменений в федеральном законодательстве.

муниципальный статус оценка эффективность

Таблица 1 - Сравнительная характеристика права хозяйственного ведения и

права оперативного управления

|

ХАРАКТЕРИСТИКИ

|

ПРАВО ХОЗЯЙСТВЕННОГО

ВЕДЕНИЯ

|

ПРАВО ОПЕРАТИВНОГО

УПРАВЛЕНИЯ

|

|

1. Субъект права

|

1. федеральное

государственное предприятие 2. государственное предприятие субъекта РФ 3.

муниципальное предприятие

|

1. федеральное казенное

предприятие 2. казенное предприятие субъекта РФ 3. муниципальное казенное

предприятие

|

|

2. Предприятия учреждаются

в случаях

|

1. необходимости

использования имущества, приватизация которого запрещена, в том числе

имущества, которое необходимо для обеспечения безопасности Российской

Федерации; 2.

необходимости осуществления

деятельности в целях решения социальных задач (в том числе реализации

определенных товаров и услуг по минимальным ценам), а также организации и

проведения закупочных и товарных интервенций для обеспечения

продовольственной безопасности государства; 3. необходимости разработки и

изготовления отдельных видов продукции, находящейся в сфере интересов

Российской Федерации и обеспечивающей безопасность РФ; 4. необходимости

производства отдельных видов продукции, изъятой из оборота или с ограниченной

оборотоспособностью; 5. необходимости осуществления деятельности, предусмотренной

федеральными законами исключительно для государственных унитарных

предприятий; 6. необходимости осуществления научной и научно-технической

деятельности в отраслях, связанных с обеспечением безопасности РФ;

|

1. необходимости использования имущества, приватизация

которого запрещена, в том числе имущества, необходимого для обеспечения

безопасности Российской Федерации, функционирования воздушного,

железнодорожного и водного транспорта, реализации иных стратегических

интересов Российской Федерации; 2. необходимости

осуществления деятельности по производству товаров, выполнению работ,

оказанию услуг, реализуемых по установленным государством ценам в целях

решения социальных задач; 3. необходимости разработки и производства

отдельных видов продукции, обеспечивающей безопасность РФ; 4. необходимости

производства отдельных видов продукции, изъятой из оборота или с ограниченной

оборотоспособностью; 5. необходимости осуществления деятельности,

предусмотренной федеральными законами исключительно для казенных предприятий.

6. если преобладающая или значительная часть производимой продукции,

выполняемых работ, оказываемых услуг предназначена для федеральных

государственных нужд, нужд субъекта Российской Федерации или муниципального

образования;

|

|

|

7. необходимости

осуществления отдельных дотируемых видов деятельности и ведения убыточных

производств.

|

|

|

3.Использование прибыли

собственником

|

Собственник имеет право на

получение части прибыли от использования имущества. Предприятия ежегодно

перечисляют часть прибыли, остающейся в его распоряжении после уплаты налогов

и иных обязательных платежей, в порядке, в размерах, в сроки, установленные

собственником.

|

Порядок распределения

доходов определяется собственником

|

|

|

4.Распоряжение имуществом

|

принадлежащим на ПХВ,

самостоятельно в рамках уставной деятельности. Не вправе его продавать,

сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный

(складочный) капитал или иным способом распоряжаться без согласия

собственника.

|

Только с согласия

собственника. Уставом могут быть предусмотрены сделки, которые можно

осуществлять без согласия собственника. Деятельность осуществляется в

соответствии со сметой доходов и расходов, утвержденной собственником.

|

|

|

5. Права собственника

|

1. принимает решение о

создании унитарного предприятия; 2. определяет цели, предмет, виды

деятельности унитарного предприятия, дает согласие на участие унитарного

предприятия в ассоциациях и других объединениях коммерческих организаций; 3.

определяет порядок составления, утверждения и установления показателей планов

(программы) финансово-хозяйственной деятельности унитарного предприятия; 4.

утверждает устав унитарного предприятия, вносит в него изменения, в том числе

утверждает устав унитарного предприятия в новой редакции; 5. принимает

решение о реорганизации или ликвидации унитарного предприятия в порядке,

установленном законодательством; 6. формирует уставный фонд государственного

или муниципального предприятия;

|

Те же, что и право

хозяйственного ведения, но дополнительно существуют следующие права: 15) изымать у казенного предприятия излишнее,

неиспользуемое или используемое не по назначению имущество; 16) доводить до казенного предприятия обязательные для

исполнения заказы на поставки товаров, выполнение работ, оказание услуг для

государственных или муниципальных нужд; 17) утверждать смету доходов и расходов казенного предприятия.

|

|

|

7. утверждает бухгалтерскую

отчетность и отчеты унитарного предприятия; 8. дает согласие на распоряжение

недвижимым имуществом, а в случаях, установленных федеральными законами,

иными нормативными правовыми актами или уставом унитарного предприятия, на

совершение иных сделок; 9. осуществляет контроль за использованием по

назначению и сохранностью принадлежащего унитарному предприятию имущества;

10. утверждает показатели экономической эффективности деятельности унитарного

предприятия и контролирует их выполнение; 11. дает согласие на создание

филиалов и открытие представительств унитарного предприятия; 12. дает

согласие в случаях, предусмотренных настоящим Федеральным законом, на

совершение крупных сделок, сделок, в совершении которых имеется

заинтересованность, и иных сделок; 13. принимает решения о проведении

аудиторских проверок, утверждает аудитора и определяет размер оплаты его

услуг;

|

|

|

|

|

|

|

|

|

|

|

|

Подводя итог вышеизложенному можно сделать вывод о специфике предприятий

муниципальной формы собственности, их особой роли для развития городской

экономики, что предопределяет необходимость специального правового

регулирования, призванного служить реализации возложенных на них функций, а

потому выходящего за пределы стандартных норм коммерческого права. В то же

время основные направления политики по отношению к муниципальным предприятиям,

рекомендации по совершенствованию нормативной базы должны напрямую быть связаны

с решением задач перспективного развития городской экономики в целом.

1.2 Классификация муниципальных предприятий

Муниципальные предприятия, как в России, так и за рубежом различаются не

только по сферам деятельности, но и по многим другим признакам. Поэтому

возникает необходимость их классификации.

Альбах Е.А. исследуя тему «Управление муниципальными предприятиями

утверждает, что для выбора наиболее эффективных решений по управлению

муниципальными предприятиями и их имущественными комплексами представляется

необходимым положить в основу именно такие характеристики (признаки), которые

отражали бы целевую функцию (миссию) предприятия и условия для ее выполнения, а

не его текущие экономические показатели, способные быстро изменяться под

воздействием различных факторов. На основе этой установки автором разработана

функциональная классификация муниципальных предприятий.

В основу предлагаемой классификации положена задача поиска наиболее

эффективных организационных форм управления предприятиями и их имущественными

комплексами. В соответствии с такой задачей определены признаки, по которым

производится классификация. К числу этих признаков относятся функциональное

назначение предприятия, виды оказываемых им услуг, степень монополизации вида

услуг, принадлежность основных фондов, вид потребителей услуг и способы оплаты

услуг.

По сути, классификация предприятий, оказывающих необходимые услуги

(работы, товары) населению, должна быть производной от классификации самих

муниципальных услуг. Именно функциональное назначение того или иного предприятия

имеет решающее значение для выбора степени необходимого вмешательства

муниципалитета в его работу, сочетания рыночных и административных рычагов

управления, выбора форм и способов совершенствования управления муниципальным

предприятием и имущественными комплексами. Поэтому такая классификация

муниципальных предприятий будет называться в работе, утверждает Альбах Е.А.,

функциональной.

Ниже рассмотрены следующие признаки функциональной классификации

муниципальных предприятий:

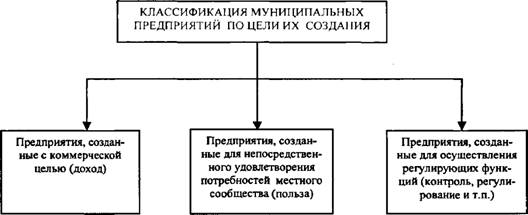

Первый признак - целевая функция. В соответствии с ним муниципальные

предприятия делятся на: социальные (общественные), коммерческие и

контрольно-регулирующие. В первом случае целью создания предприятия является

непосредственная польза для местного сообщества, доходов бюджета от данного

предприятия может и не быть. Во втором случае местное сообщество получает

пользу от предприятия не непосредственно, а через доходы бюджета, которые далее

могут быть использованы в интересах населения. В третьем случае с помощью

(силами) предприятия орган местного самоуправления осуществляет мониторинг и

регулирование на платной основе некоторых важных экономических процессов на

территории, таких как учет стоимости имущества, регулирование рынка жилья,

регулирование предпринимательской деятельности, проектно-строительной

деятельности, организацию муниципальных заказов и др., одновременно получая

доходы в бюджет. Однако пополнение бюджета является здесь вспомогательной, а не

главной целью.

Второй признак - степень жизненной важности оказываемых услуг. Чем выше

значимость для населения оказываемой данным предприятием услуги, чем более

важно гарантировать ее бесперебойное исполнение на всей территории

муниципального образования, тем выше должна быть степень влияния муниципальной

власти на деятельность предприятия.

Третий признак - уровень монополизации данной сферы услуг. Чем выше

уровень монополизации той или иной услуги, тем выше должна быть степень влияния

муниципалитета на предприятие - исполнителя данной услуги.

Четвертый признак - принадлежность обслуживаемых предприятием основных

фондов. Предприятия делятся по тому, в каком экономическом отношении

(хозяйственное ведение или только обслуживание) находится муниципальное

предприятие к эксплуатируемым им основным фондам. В первом случае степень

контроля муниципалитета за деятельностью предприятия должна быть выше.

Пятый признак - тип услуги и форма её оплаты потребителем. Здесь

оценивается возможность для потребителя услуги оценивать ее объем и качество и

вытекающая из этого форма оплаты услуги. Чем большие возможности оказывать

влияние на предприятие-исполнителя имеет потребитель услуги, тем менее

необходимо вмешательство муниципалитета в работу предприятия.

Классификация по первому признаку, как уже отмечалось, является исходной

для всех остальных. Предприятие, основанное муниципалитетом в коммерческих

целях, в целях пополнения доходов местного бюджета, по сути, не требует

вмешательства муниципальной власти в его работу. Если известно, что данное

предприятие может работать в конкурентной рыночной среде с высокой

рентабельностью (а иначе для чего было учреждать его), то единственной заботой

муниципалитета как учредителя является получение максимального дохода от

деятельности предприятия в местный бюджет, что должно быть отражено в

учредительных документах. Предприятие само устанавливает цены и тарифы на свою

продукцию и услуги, конкурирует с аналогичными предприятиями других форм

собственности. Наиболее типичными примерами муниципальных предприятий,

созданных с коммерческой целью, могут быть предприятия торговли, общественного

питания, отдельных видов бытового обслуживания, автосервиса, гостиницы и др.

Предприятия, основанные муниципалитетом, в целях непосредственного

удовлетворения тех или иных потребностей местного сообщества (целевая функция -

полезность) также должны быть рентабельными, однако получение в бюджет доли

прибыли или другой формы дохода от их хозяйственной деятельности не является

обязательным и может вообще не предусматриваться. Муниципалитет может

устанавливать или регулировать в социальных целях цены и тарифы на продукцию и

услуги этих предприятий и должен компенсировать им потери, вызванные таким

регулированием, через систему муниципального заказа или дотаций.

Предприятия третьей группы характеризуются незначительной стоимостью

основных фондов, а по характеру своей деятельности (непроизводственная) близки

к учреждениям. Они получили статус унитарных предприятий исключительно в силу

своей самоокупаемости. Целевая функция этих предприятий трояка: и доходы

бюджета, и непосредственная польза своим клиентам, и (главное) осуществление

некоторых властно-регулирующих функций местного самоуправления. Муниципальная

власть должна устанавливать расценки на их услуги, приемлемые для населения. С

учетом конкретной ситуации уровень рентабельности отдельных таких предприятий

может быть существенно различным (см Рисунок 2).

Рисунок 2 - Классификация муниципальных предприятий по цели их создания

Предприятия первой и третьей групп в силу своей специфики не требуют

какой-либо дальнейшей классификации. Поэтому последующее изложение ведется

только для предприятий, ориентированных на оказание непосредственной пользы

местному сообществу.

Классификация по второму признаку характеризует муниципальные предприятия

по степени жизненной важности оказываемых услуг. В качестве критерия оценки

важности услуги была использована «пирамида А. Маслоу». Маслоу выдвинул

гипотезу о наличии у индивидов ряда потребностей, которые человек стремится

удовлетворить. Низшие (потребности первого уровня) - физиологические

потребности. Согласно гипотезе Маслоу, они доминируют до тех пор, пока хотя бы

частично не удовлетворены. А затем лишь нормальные индивиды обращают внимание

на удовлетворение потребностей следующего уровня и т. д., до тех пор, пока не

наступит доминирование потребностей высшего уровня.

Все муниципальные предприятия, оказывающие определённые типы услуг

населению, в рамках критерия жизненной важности, целесообразно разделить на три

группы (см Рисунок 3).

Рисунок 3 - Классификация муниципальных предприятий по степени важности

оказываемых услуг

Классификация по третьему признаку муниципальных предприятий

характеризует их по степени монополизации той сферы услуг, в которой

функционирует предприятие. Здесь выделяются три группы (см Рисунок 4).

Рисунок 4 - Классификация муниципальных предприятий по уровню

монополизации сферы услуг

Критерием в данной классификации будет являться доля рынка, занимаемая

данным предприятием.

) муниципальное предприятие является местным (локальным) монополистом в

своей сфере или на определенной территории, неважно по каким причинам - это

высокий уровень монополизации;

) муниципальное предприятие обслуживает достаточно значительную долю

рынка (от 20%) - это средний уровень монополизации;

) муниципальное предприятие имеет множество реальных конкурентов, каждое

предприятие занимает долю рынка менее 20% - это низкий уровень монополизации.

Классификация по четвертому признаку выделяет два типа муниципальных

предприятий в зависимости от экономического отношения предприятия к

эксплуатируемым им основным фондам:

) Предприятия, у которых большинство обслуживаемых ими основных

фондов не находятся в хозяйственном ведении;

) Предприятия, обслуживаемые основные фонды которых находятся в

хозяйственном ведении предприятия

К первому типу относятся муниципальные предприятия, в хозяйственном

ведении которых находится весь имущественный комплекс, обеспечивающий

производство продукции, работ или оказание той или иной услуги. К предприятиям

данного типа относятся производственные предприятия (хлебозаводы, молокозаводы

и т.п.), муниципальные котельные, водоканалы, ремонтные, строительные,

транспортные и другие предприятия. Например, в хозяйственном ведении

предприятия пассажирского транспорта находятся как административные и

производственные здания и сооружения, так и эксплуатируемый подвижной состав.

Ко второму типу относятся предприятия, в хозяйственном ведении которых

находятся только технические средства, необходимые для обслуживания тех или

иных объектов (основных фондов), тогда как сами обслуживаемые объекты находятся

в муниципальной казне или у другого балансодержателя. Наиболее ярким примером

такого типа муниципальных унитарных предприятий являются жилищно-эксплуатационные

предприятия. Собственно жилищный фонд, обслуживаемый предприятием, может

находиться в муниципальной казне, или на балансе службы заказчика, или в

собственности жилищного кооператива, товарищества собственников жилья. В

хозяйственном ведении муниципального предприятия находятся лишь основные фонды,

необходимые для обслуживания: служебные помещения, мастерские, оборудование,

инвентарь и т.п. Между предприятием этой группы и муниципальным заказчиком чаще

всего заключается договор на обслуживание объектов, не переданных в

хозяйственное ведение предприятия: жилищный фонд, инженерные сооружения

(например, мосты, дамбы и т.п.), коммуникации, зеленые насаждения и др. В

аналогичной ситуации оказываются унитарные предприятия и других отраслей,

имущество которых было переведено органом местного самоуправления в казну.

В рамках классификации по пятому признаку муниципальные предприятия

разделяются по типам оказываемым ими услуг и формам их оплаты на три группы,

которые кратко назовем частными, смешанными (социально-значимые услуги,

общественные по форме оказания, но частные по форме потребления) и

общественными. Соответственно классификацию предприятий, оказывающих эти

услуги, можно назвать классификацией по типам услуг и форме их оплаты (см

Рисунок 5).

Рисунок 5 - Классификация муниципальных предприятий по типам услуг и

форме их оплаты

К первой группе по данной классификации относятся предприятия,

оказывающие услуги физическим и юридическим лицам в индивидуальном порядке по

их просьбе (заказу, договору) между поставщиком и потребителем услуги. Имеется

в виду, что в этом случае потребитель имеет возможность оценить объем, сроки и

качество оказанной ему услуги и в соответствии с этой оценкой полностью

оплачивает работу предприятия. Между сроками оказания услуги и сроками ее

оплаты разрыва практически нет. Муниципальные предприятия, основанные согласно

первой классификации в коммерческих целях, могут входить только в эту группу,

но не наполняют ее целиком.

К предприятиям данной группы могут быть отнесены муниципальные гостиницы,

магазины, рынки, предприятия общественного питания, бытового обслуживания

населения, аптеки, автозаправочные и авторемонтные предприятия и др. Такие

муниципальные предприятия должны функционировать в рыночных условиях как

обычные коммерческие предприятия, находясь на полной самоокупаемости.

Вмешательство муниципальной власти в деятельность этих предприятий не

требуется.

Вторая группа - это муниципальные предприятия, оказывающие социально

значимые услуги, на которые государством или муниципалитетом установлены цены и

тарифы заведомо более низкие, чем определяемые экономическими условиями рынка.

Потребителями таких услуг являются в основном физические лица - граждане. В

числе юридических лиц - потребителей этих услуг - могут быть и муниципальные

учреждения. Типичными примерами подобного рода социально значимых услуг,

оказываемых муниципальными унитарными предприятиями, являются

жилищно-коммунальные услуги (до перехода на полную, с учетом жилищных субсидий,

их оплату потребителями) и услуги муниципального пассажирского транспорта. Эти

услуги по характеру их предоставления носят общественный характер, т.е.

оказываются исполнителем не для каждого потребителя индивидуально, а для всех

вместе. Однако получает услугу каждый потребитель индивидуально и он в

состоянии измерить и оценить ее объем и качество. Общественный транспорт

работает для всех, но каждый пассажир индивидуально решает вопрос, когда и куда

ему ехать, и может оценить, хорошо или плохо его довезли. Водопровод проведен

на многоквартирный дом или на целый район города, но каждый житель может

оценить, хорошо ли идет из крана вода и какого она качества. Для таких услуг

важно обеспечить их экономное потребление, поскольку при заниженных ценах и

тарифах у потребителя может не оказаться достаточных стимулов к экономии.

Поэтому предприятие - поставщик такой услуги должно позаботиться о надежном

измерении объема услуги и установлении соответствующего механизма ее оплаты.

К третьей группе по данной классификации относятся муниципальные

предприятия, выполняющие услуги, общественные и по производству и по

потреблению. Потребление такой услуги не связано по времени ни с ее

производством, ни с оплатой, а объем и качество услуги не поддается

непосредственному измерению потребителем. Например, если муниципальное

предприятие заасфальтировало улицу, то конкретный житель не может определить,

когда и в каком объеме он получит пользу от этой услуги. В роли заказчика таких

услуг может выступать только муниципальная власть, а оплата исполнения

производится из бюджета. Муниципальные предприятия и в этом случае должны быть

рентабельными.

В сводном виде предлагаемая функциональная классификация показана на

Рисунке 6. Данная классификация может служить методической основой для выбора

наиболее эффективных организационных форм управления муниципальными

предприятиями и их имущественными комплексами в разных ситуациях.

Рисунок 6.- Функциональная классификация муниципальных предприятий

На сегодняшний день в Томске осуществляют свою деятельность 27

муниципальных предприятия, действующими из которых, являются только 16.

Перечень действующих муниципальных унитарных предприятий города Томск по

состоянию на 01.04.2012 года отражен в Таблице 2. В стадии ликвидации и

реорганизации находятся 13 муниципальных предприятий, что составляет 48 % от

общего их количества.

.2. Таблица 2 - Перечень действующих муниципальных унитарных

предприятий города Томск по состоянию на 01.04.2012

|

№ п/п

|

Уполномоченный отраслевой

орган администрации Города Томска

|

Наименование муниципального

унитарного предприятия

|

Основные виды деятельности

|

|

1.

|

Департамент городского

хозяйства

|

ТГУМП

«Трамвайно-троллейбусное управление»

|

Перевозка пассажиров

городским электротранспортом

|

|

2.

|

|

УМП «Спецавтохозяйство г.

Томска»

|

Санитарное содержание

города (летняя и зимняя уборка улиц и площадей города, вывоз твердых бытовых

отходов, содержание мест свалки мусора и снега и пр.)

|

|

3

|

|

УМП «Комбинат

спецобслуживания»

|

Оказание ритуальных услуг

|

|

4.

|

|

УМП г. Томска

«Муниципальная управляющая компания»

|

Осуществление функций

заказчика и технического надзора в сфере управления многоквартирными домами и

обслуживании жилищного фонда

|

|

5.

|

|

УМП «Томскгорсвет»

|

Эксплуатация,

строительство, ремонт и реконструкция наружного освещения города.

|

|

6.

|

|

УМП «Единый

расчетно-кассовый центр»

|

Ведение баз данных по

характеристикам жилищного фонда, платежам населения за услуги ЖКХ.

Начисление, прием и обработка платежей и печать счетов-квитанций за услуги

ЖКХ

|

|

7.

|

|

УМП «Томские бани»

|

Предоставление банных и

других сопутствующих услуг

|

|

8.

|

Департамент архитектуры и

градостроительства

|

ТГУМП «Землеустроитель»

|

Проведение

землеустроительных работ, работ по межеванию земельных участков, организация

работ по техническому оснащению ведения дежурной кадастровой карты и т.п.

|

|

9.

|

|

УМП «Городское

архитектурно-планировочное бюро»

|

Проведение землекадастровых

и инвентаризационных работ

|

|

10.

|

Департамент капитального

строительства

|

УМП «Томскстройзаказчик»

|

Выполнение функций

заказчика-застройщика, удовлетворение потребностей населения и организаций в

строительстве объектов социального и иного назначения

|

|

11.

|

|

МУП Города Томска

«Томскстройзаказчик»

|

|

|

12.

|

Управление здравоохранения

|

УМП «Томскфармация»

|

Обеспечение населения

города, в т.ч. льготных категорий граждан, медицинских организаций изделиями

медицинского назначения

|

|

13.

|

|

МУП Города Томска «Зрение»

|

Удовлетворение потребностей

населения и организаций в области очковой оптики

|

|

14.

|

Департамент экономического

развития и управления муниципальной собственностью

|

ТГУМП МТ «Магазин № 204»

|

Обеспечение продуктами

питания, хозяйственными товарами детских дошкольных учреждений, больниц,

детских домов, розничная торговля

|

|

Предприятия, не

осуществляющие финансово-хозяйственную (уставную) деятельность

|

|

15

|

Управление здравоохранения

|

МУП Города Томска «Аптека №

77»

|

|

16

|

Департамент экономического

развития и управления муниципальной собственностью

|

УМП «Дирекция строящихся

предприятий»

|

|

17

|

Департамент городского

хозяйства

|

МУП «Томский

энергокомплекс»

|

|

Предприятия, находящиеся в

стадии ликвидации

|

|

18

|

Департамент экономического

развития и управления муниципальной собственностью

|

МП «ГФК «Томь»

|

|

19

|

Департамент экономического

развития и управления муниципальной собственностью

|

УМП «Томский центр оптовой

торговли»

|

|

20

|

МУЖЭП-32

|

|

Предприятия, находящиеся в

процедуре банкротства

|

|

21

|

Департамент городского

хозяйства

|

МП «Томскводоканал»

|

|

22

|

Департамент городского

хозяйства

|

МУП «Томсктеплосеть»

|

|

23

|

Департамент городского

хозяйства

|

ГУМП «Жилремэксплуатация»

|

|

24

|

Администрация Октябрьского

района

|

МУЖЭП-30

|

|

25

|

Администрация Советского

района

|

УМП «ЖРЭ» Советского района

|

|

26

|

Администрация Кировского

района

|

УМП «ЖРЭ» Кировского округа

|

|

27

|

Департамент экономического

развития и управления

|

ТГУМП «Теплострой»

|

|

|

|

|

|

2. Оценка эффективности муниципальных предприятий

2.1 Теоретические подходы к оценке экономической и социальной

эффективности муниципальных предприятий

Современная рыночная система хозяйствования качественно изменила

отношения собственности, сложившиеся в российском обществе, и обусловила острую

необходимость анализа процессов функционирования собственности с позиции ее

эффективной эксплуатации, управления и поиска оптимальных форм и методов использования.

Управление муниципальной собственностью, в том числе муниципальными

предприятиями, было и остается одним из основных направлений деятельности

органов местного самоуправления.

В настоящее время отсутствует единое общепризнанное толкование понятия

«эффективность муниципальных предприятий». В то же время в практической

деятельности органов местного самоуправления остро стоит вопрос выбора

критериев оценки эффективности муниципальной экономики, муниципальной

собственности и главной ее составляющей - муниципальных предприятий. Основная

причина этого - завершение этапа валовой приватизации и выдвижение на первый

план вопросов эффективности управления тем имуществом, которое осталось в

муниципальной собственности.

Считаем, что нельзя подходить к данному вопросу, не учитывая специфику

муниципальных предприятий, вызванную их особым статусом - статусом общественных

предприятий, и в то же время муниципальные предприятия - это коммерческие

предприятия. В силу этого необходимо учитывать различия в целевой системе

частного и общественного предприятия. В то время как частное предприятие

преследует прежде всего коммерческие цели (повышение прибыли, рост

товарооборота, достижение определенного уровня рентабельности, расширение

рыночной доли и т.д.), общественное предприятие ориентируется на общественные

цели: покрытие издержек, минимизация потерь (минимизация субсидий),

предоставление социальных гарантий населению. Общественные предприятия

предлагают свою продукцию, услуги обществу для удовлетворения коллективного спроса,

прежде всего в сфере жилищно-коммунального хозяйства, образования,

здравоохранения, правового обеспечения, общественного порядка, общественной

стабильности и др., выбирают своей целью и задачей удовлетворение спроса

частных предприятий, работающих на собственные нужды.

Раскрытие содержания понятия «эффективность муниципальных предприятий» в

силу дискуссионного характера и отсутствия однозначного толкования имеет смысл

начать с более широких понятий - «эффективность муниципальной собственности» и

«эффективность муниципального имущества».

Эффективность использования муниципальной собственности теоретиками и

практиками трактуется с двух сторон: как коммерческая, выражаемая через доход

(прибыль), получаемый городским сообществом от ее использования и как социальная,

представленная посредством косвенной пользы для местного сообщества.

Например, при организации школьного питания оценка коммерческой

эффективности неприемлема, но при рассмотрении доходов от аренды земли -

коммерческий подход возможно применить (выборочно, дифференцировано).

Социальную эффективность муниципальной собственности проиллюстрируем на

следующем примере. Объединенное городское хозяйство, упорядочение и

концентрация в одних руках финансовых потоков на содержание муниципальной

собственности позволяют предоставить населению услуги значительно дешевле,

нежели в случае рассредоточения городских служб по отдельным частным субъектам

(ведомствам).

Проводя параллель между понятиями: «эффективность использования

муниципальной собственности» и «эффективность использования частной

собственности» отметим, что первое понятие более сложное и противоречивое.

Поскольку цель функционирования частной собственности - получение прибыли,

следовательно, эффективность использования частной собственности может быть

выражена через наращивание объемов продаж, завоевание и расширение рынка сбыта

товаров (услуг).

Получение прибыли не является основной целью деятельности муниципальных

предприятий, в этом и заключается противоречие и специфика эффективности

использования муниципальной собственности. В ряде отраслей (торговля,

общественное питание, фармация и др.) муниципальная форма собственности может

обеспечивать получение прибыли, в других сферах (образование, культура,

социальная защита и т.д.) ее эффективность проявляется через удовлетворение

потребностей населения.

Близким по своему содержанию, однако, более узкой по сравнению с понятием

«эффективность использования муниципальной собственности» является понятие

«эффективность использования муниципального имущества», которое исследователи

рассматривают с трех позиций.

Во-первых, с точки зрения размеров получаемых городом доходов. В этом

случае, для оценки ситуации можно опираться на следующие показатели: удельный

вес доходов бюджета от хозяйственного использования имущества общем объеме

доходов городского бюджета; изменение структуры доходов от использования

муниципального имущества (например, соотношение доходов от аренды и

приватизации и т.д.).

Во-вторых, с точки зрения общественной пользы. В этом случае могут быть оценены

качественные показатели (например, снижение детской преступности в результате

строительства детских клубов и т.д.);

В-третьих, с точки зрения экономии бюджетных средств. Например,

строительство муниципальных административных зданий позволяет высвободить жилой

фонд, который занимают различные административные учреждения (СЭС, ЖЭУ,

паспортные столы и т.п.), и передать его населению. Кроме того, названные

действия позволяют сократить выплаты частному сектору за арендованные площади.

По своему содержанию понятие «эффективность муниципальных предприятий»

близко к понятию «эффективность муниципальной собственности» и «эффективность

муниципального имущества», поскольку муниципальные предприятия представляют

собой составной элемент муниципальной собственности и имущества.

По своей природе, выполняемым функциям муниципальные предприятия близки к

государственным предприятиям, и те и другие в ряде исследований относятся к

общественной (публичной форме) собственности . Поэтому представляют интерес

подходы к оценке эффективности государственных предприятий. В частности, в

исследованиях, посвященных этим вопросам, отмечается подчинение деятельности

предприятий государственного сектора удовлетворению определенных общественных

потребностей, что не позволяет свести оценку эффективности их деятельности

исключительно к величине получаемых государством прямых доходов от того или

иного предприятия в виде дивидендов или доли прибыли, важно принимать во

внимание косвенные эффекты, оказывающие влияние на экономику в целом . Необходимость

сочетания решения предпринимательских задач с удовлетворением общественных

потребностей в своей деятельности затрудняет оценку качества управления такими

предприятиями, актуализирует вопросы мотивации их персонала (особенно

менеджеров). На все это накладывается проблема конфликта интересов различных

ведомств, управляющих такими предприятиями, проистекающая из различного

характера выполняемых ими функций и организации администрирования с технической

точки зрения. Названные проблемы оценки эффективности предприятий

государственного сектора напрямую относятся и к предприятиям муниципальной

формы собственности.

Подробно вопросы оценки социально-экономической эффективности

муниципальных предприятий рассмотрены в статье Новиковой Н.В., Строшковой М.А.

В частности авторы отмечают, эффективность функционирования муниципальных

предприятий можно рассматривать с двух сторон: как экономическую и как

социальную. Экономическая эффективность муниципального предприятия - это

важнейший оценочный показатель результативности его деятельности,

представляющий собой сопоставление результатов этой деятельности с

произведенными затратами. Социальная эффективность муниципального предприятия

выражается, в конечном счете, в повышении уровня благосостояния населения в

результате функционирования данного предприятия. В свою очередь экономическую и

социальную эффективности функционирования муниципального предприятия нельзя

рассматривать изолировано друг от друга, они взаимообусловлены и взаимосвязаны.

Соглашаясь с трактовкой социальной эффективности, отметим ограниченность

рассмотрения авторами экономической эффективности, которая представлена лишь с

позиции самого муниципального предприятия (микроуровень), уделяя при этом мало

внимания экономическому эффекту, получаемому на уровне города.

Следует отметить, что в отечественных исследованиях практически

отсутствуют работы, посвященные проблемам теории и методики оценки

эффективности муниципальных предприятий на общегородском уровне, их места и

роли в городской экономике. В основном в представленных трудах затрагиваются

вопросы внутренней эффективности муниципальных предприятий (микро- уровень),

анализа финансово- хозяйственной деятельности. Данные исследования проводятся

на основе расчета различных аналитических коэффициентов, которые определяются

по данным типовых форм балансовой отчетности: коэффициентов ликвидности,

оборачиваемости средств, рентабельности чистых активов, а также стоимости

производственных запасов, общей платежеспособности и др.

По нашему мнению эффективность функционирования муниципальных предприятий

следует рассматривать исходя из различных, зачастую противоречивых позиций: с

учетом интересов городского сообщества (населения муниципального образования) и

с позиции самого муниципального предприятия, причем на каждом уровне содержание

понятия «эффективность» будет иметь различные трактовки.

На основе изучения и обобщения теоретических подходов к определению

экономической эффективности, многие авторы считают, что экономическая

эффективность муниципальных предприятия (с позиции городского сообщества) - это

важнейший оценочный показатель, характеризующий место, роль, положение,

занимаемое муниципальными предприятиями в процессах, протекающих в экономике

города.

Основными показателями оценки экономической эффективности муниципальных

предприятий, полученной на уровне города можно рассматривать следующие:

удельный вес предприятий муниципальной формы собственности в общем числе

предприятий города, динамика изменения данного показателя в разрезе отраслей

городской экономики; удельный вес муниципальных предприятий в общегородском

объеме выпуска продукции (оказания услуг) в различных отраслях и сферах

городской экономики (уборка, благоустройство города, жилищное и коммунальное

хозяйство, городской транспорт и др.); доходы, полученные городским бюджетом в

результате функционирования муниципальных предприятий; соотношение их с

расходами, направленными на их поддержание и др.

По нашему мнению социальная эффективность муниципальных предприятий (с

позиции городского сообщества) - это общественная польза (выгода), получаемая в

результате их деятельности, итогом которой является создание соответствующих

условий жизнедеятельности населения муниципального образования.

Социальную эффективность муниципальных предприятий (общегородской

уровень) представляется возможным оценить с помощью следующих косвенных

показателей:

· организация снабжения населения жизненно необходимыми

услугами (водоснабжение, теплоснабжение, городской транспорт и т.п.);

· предоставление рабочих мест (доля трудоспособного населения,

занятого в муниципальном секторе по сравнению с общегородским показателем и

т.п.);

· обеспечение населения окраинных, отдаленных, коммерчески

непривлекательных районов города товарами и услугами первой необходимости;

· обеспечение льготных категорий граждан товарами и услугами по

регулируемым ценам и тарифам и т.д.

Эффективность функционирования муниципальных предприятий (микроуровень)

как и любых других, представляет собой отношение результата к затратам или

израсходованным ресурсам. Принцип эффективности деятельности любого предприятия

(в том числе и муниципального) требует выбора такой альтернативы, при которой

распределение ограниченных ресурсов обеспечивается так, что поставленная цель

(система целей) достигается наиболее оптимальным путем.

С позиции муниципального предприятия критерии оценки эффективности

аналогичны критериям любого предприятия (фирмы) и с этой точки зрения

обосновано рассматривать экономическую, финансовую, а также социальную,

техническую и экологическую эффективность.

Экономическая эффективность муниципальных предприятий может быть оценена

посредством следующих показателей:

· производство чистой продукции на единицу затрат ресурсов;

· прибыль на единицу общих затрат; рентабельность производства

(рентабельность основной деятельности); затраты на 1 руб. товарной продукции;

· «имущественное положение предприятий (размер хозяйственных

средств, находящихся в его распоряжении, в т.ч. основных средств).

Финансовая эффективность рассчитывается посредством следующих

показателей:

· эффективность использования финансовых средств

(оборачиваемость оборотных средств;

· рентабельность оборотных средств;

· относительное высвобождение оборотных средств;

· удельные капитальные вложения (на единицу прироста мощности

или продукции);

· рентабельность капитальных вложений;

· срок окупаемости капитальных вложений и др.);

· степень ликвидности предприятия (оборотные средства в т.ч.

денежные средства, запасы, дебиторская задолженность, коэффициент текущей

ликвидности и др.);

· финансовая устойчивость предприятия (коэффициент

обеспеченности собственными оборотными средствами и др.).

Социальная эффективность муниципального предприятия может быть выражена

через показатели эффективности использования труда (персонала):

· размер и темпы роста производительности труда;

· улучшение условий труда на предприятии;

· снижение доли низкоквалифицированного труда;

· коэффициент использования полезного фонда рабочего времени;

Техническую эффективность предприятия муниципальной формы собственности

можно представить как:

· качество, конкурентоспособность продукции (услуг),

производимых предприятием;

· эффективность использования производственных фондов (общая

фондоотдача; фондоотдача активной части основных фондов; рентабельность

основных фондов; фондоемкость, материалоемкость единицы продукции; коэффициент

использования основных видов сырья и материалов и т.п.);

· безаварийное и бесперебойное функционирование предприятия и

предоставление услуг населению и др.

Экологическая эффективность отражает степень вредного воздействия

предприятия на окружающую среду, на состояние здоровья населения муниципального

образования.

Подводя итог, отметим, оценку экономической и социальной эффективности

муниципальных предприятий следует осуществлять комплексно, как с позиции

городского сообщества (населения муниципального образования), так и с позиции

микропроцессов, протекающих на уровне самого муниципального предприятия.

2.2 Совершенствование системы управления

муниципальным предприятиями

Кризисное экономическое положение большинства муниципальных унитарных

предприятий вызывает серьезную озабоченность как органов местного

самоуправления, так и государственной власти. В первую очередь это касается

предприятий жилищно-коммунального комплекса, деятельность которых оказывает

наиболее сильное влияние на качество жизни населения. В настоящем параграфе

курсовой работы исследованы меры, принимаемые по исправлению сложившейся

ситуации, при сохранении формы унитарного предприятия.

На федеральном уровне необходимо отметить Программу развития бюджетного

федерализма в Российской Федерации на период до 2005 г., Подпрограмму

«Реформирование и модернизация жилищно-коммунального комплекса Российской

Федерации федеральной целевой программы «Жилище» на 2002 - 2010 годы и вышедший

в свет в ноябре 2002 года Федеральный закон «О государственных и муниципальных

унитарных предприятиях».

В Программе развития бюджетного федерализма существенными для

рассматриваемой проблемы являются такие меры, как: обеспечение социальных

выплат и льгот отдельным категориям граждан, установленных федеральными

законами, в основном за счет средств федерального бюджета; завершение перевода

финансовых обязательств по профессиональным (ведомственным) льготам учреждениям

и организациям, находящимся в ведении федеральных органов власти, в федеральный

бюджет; существенное сокращение расходов региональных и особенно местных

бюджетов на субсидирование жилищно- коммунального хозяйства за счет платежей

населения при одновременном предоставлении из федерального бюджета целевой

финансовой помощи регионам на выплату адресных жилищных пособий

малообеспеченным слоям населения. Реализация этих мер позволит существенно

сократить нагрузку на местные бюджеты и облегчить финансовое положение

муниципальных унитарных предприятий, занятых предоставлением

жилищно-коммунальных, транспортных и других услуг.

Программа реформирования и модернизации жилищно-коммунального комплекса

предлагает широкий круг мероприятий, реализация которых должна позитивно

отразиться на деятельности муниципальных унитарных предприятий. Сюда входят

такие мероприятия, как: инвентаризация, реструктуризация и ликвидация имеющейся

задолженности предприятий жилищно-коммунального комплекса; перевод основных

льгот по оплате жилищно- коммунальных услуг в категорию жилищных субсидий,

упорядочение механизма предоставления льгот; формирование рыночных механизмов

функционирования жилищно-коммунального комплекса и условий для снижения

издержек и повышения качества жилищно-коммунальных услуг и др.

Для выработки наиболее эффективных решений по управлению муниципальными

унитарными предприятиями были рассмотрены и проанализированы

нормативно-правовые акты городов, размещенные в сети Интернет, в информационной

сети Ассоциации сибирских и дальневосточных городов (АСДГ), журнальные и

газетные публикации. Рассмотрение позволило сформулировать следующие

направления работы.

. Создание конкурентной среды на рынке оказания услуг по жизнеобеспечению

населения. Попадая в условия конкуренции с частными фирмами, муниципальные

унитарные предприятия вынуждены снижать свои издержки, заботиться о качестве

предоставляемых услуг. По имеющимся данным, конкурсный отбор подрядчиков

позволяет снизить стоимость работ на 15-20%!.

. Укрепление дисциплины и повышение реальности муниципального заказа.

Муниципальная власть должна прекратить заказывать своим предприятиям объемы

услуг, которые она не в состоянии оплатить. Психологически сделать это очень

сложно: все услуги жизненно необходимы, а финансовых ресурсов (даже с учетом

дотаций и субвенций из вышестоящих бюджетов) недостает. Тем не менее,

определённый минимум услуг населению оказывать необходимо: нельзя не давать

воду, тепло, не чистить дороги и т.д. Однако необходимо соизмерять свои

возможности и потребности, определять шкалу приоритетов и минимальный объём

необходимых услуг. Муниципалитет должен работать с населением, объясняя ему,

что и почему он может предоставить жителям за имеющиеся бюджетные средства, а

что нет.

. Применение экономически обоснованных тарифов. Это особенно важно

для муниципальных унитарных предприятий - местных монополистов, которые не

заинтересованы в снижении затрат, так как именно благодаря своим высоким

затратам они могут увеличивать цену. Муниципальная власть должна осуществлять

более глубокий анализ, аудит и контроль хозяйственной деятельности таких

предприятий. Начинать следует с реальной оценки и аудита эффективности

фактических затрат предприятия, на которые может влиять принятая учётная

политика, применяемые методы формирования ремонтного фонда, переоценки основных

средств и др. Как показывает практика, при проведении аудита тарифов подобных

предприятий выявляется повсеместное их завышение.

Некоторые экономисты считают, что тарифы можно сократить до 50%. Оценка

фактических затрат должна являться лишь первым этапом формирования экономически

обоснованного тарифа.

Одним из методов оптимизации тарифов на некоторые, например, жилищные

услуги является их дифференциация. Необходимо устанавливать на эти

услуги не единый тариф по всей территории муниципального образования, а

дифференцированный, в зависимости от планировки квартир, высоты потолков,

уровня благоустройства, изношенности дома, района расположения и др. Тем самым

большую плату будут вносить обладатели «престижного» и более качественного

жилья. Естественно, для установления такой обоснованной дифференциации расценок

требуется проведение серьезных исследований.

. Мотивация работников МУП. Серьезное повышение эффективности

работы муниципальных унитарных предприятий невозможно без привлечения на них

квалифицированных кадров, начиная от директора и кончая простым рабочим. Особую

остроту эта проблема приобрела в жилищном хозяйстве. Здесь от муниципальной

власти требуется продуманный комплекс мер по упорядочению и повышению

заработной платы, поднятию престижа данной группы профессий, выработки

критериев эффективной работы предприятий и систем стимулирования за

качественные показатели работы. Ряд вопросов организации заработной платы на

муниципальных предприятиях и отчетности их руководителей рассмотрен в обзоре.

Так меры по стимулированию руководителей муниципальных унитарных предприятий в

Хабаровске и Перми заключаются в расчёте заработной платы исходя из размеров

окладов и размеров премии, которая в свою очередь определяется по результатам

финансово- хозяйственной деятельности предприятия. В Красноярске разработан

перечень показателей качества работы предприятий жилищно-коммунального

хозяйства, определяющий размеры премирования на различных видах предприятий.

Данные показатели являются критериями социальной эффективности работы муниципальных

предприятий.

. Оптимизация размеров предприятий. В ряде городов (Омск, Сургут и

др.) проведено укрупнение муниципальных унитарных предприятий в

жилищно-коммунальном комплексе, менее эффективные из них были ликвидированы и

присоединены к другим предприятиям. В малых и средних городах и сельских

муниципальных образований маломощные узкоспециализированные унитарные

предприятия объединяются в более крупные многопрофильные, что приводит к

сокращению управленческого аппарата и более эффективному использованию

производственных ресурсов.

. Меры по предотвращению банкротства. Как уже отмечалось, в

результате банкротства унитарного предприятия муниципалитет может лишиться

своего имущества, которое было передано предприятию на праве хозяйственного

ведения, а также нести субсидиарную ответственность. Следовательно,

муниципалитет заинтересован в том, чтобы унитарные предприятия не становились

банкротами. Однако на практике зачастую именно политика муниципалитета по

отношению к унитарным предприятиям доводит их до банкротства.

Участившиеся в последнее время случаи банкротства унитарных предприятий

вынудили муниципалитеты задуматься о том, чтобы найти способы предотвращения

потери муниципального имущества. Массовый характер, как уже отмечалось, принял

перевод части имущества унитарных предприятий с их баланса в муниципальную

казну (переводится, как правило, наиболее ценное и ликвидное имущество).

Например, в гг. Красноярске, Тюмени разработаны и осуществляются целые

комплексы мероприятий по переводу недвижимого и наиболее ликвидной части

движимого имущества МУП в казну и минимизации уставного капитала МУП. Затем

изъятое имущество либо отдаётся муниципальному предприятию в безвозмездное

пользование, либо в аренду. В данном случае, казалось бы, в имущественном и

финансовом плане в выигрыше оказываются обе стороны. Унитарные предприятия не

лишаются того имущества, на котором они вели хозяйственную деятельность, однако

при переводе в казну оно снимается с баланса МУП, что позволяет не платить

налоги на имущество. Имущество, переданное муниципальным предприятиям в

результате оформления ссудных отношений, не подлежит взысканию со стороны

кредиторов. Однако подобные действия лишь частично решают проблемы, но не

устраняют их глубинные причины.

Все это свидетельствует о том, что муниципалитет ни в коем случае не

должен доводить свои унитарные предприятия до банкротства. Это весьма сложно в

сегодняшних экономических условиях, когда кредиторская задолженность многих

унитарных предприятий превышает дебиторскую в несколько раз. К тому же

объявленная Правительством РФ процедура реструктуризации задолженностей

предприятий такова, что многие унитарные предприятия всё же будут признаны

банкротами. Именно в данный момент требуется принятие неотложных мер по

предотвращению банкротства унитарных предприятий. В качестве одного из

вариантов возможно создание целевого бюджетного фонда восстановления

финансово-экономического состояния муниципальных предприятий для вывода их из

состояния приближающегося банкротства, как это было сделано в 2001 году в Омске

. Разработка комплексных программ. Наиболее эффективным может быть

комплексный подход муниципальной власти к проблеме финансового оздоровления и

повышения эффективности работы и управления унитарными предприятиями.

Все предлагаемые мероприятия должны частично способствовать достижению

следующих результатов:

• повышение эффективности работы, конкурентоспособности и качества

выпускаемой продукции;