Экономическое содержание и механизм функционирования налога на доходы физических лиц

Содержание

Введение

Глава 1. Экономическое содержание и

механизм функционирования НДФЛ

.1 Особенности налогообложения

доходов населения Российской Федерации

.2 Организационный механизм

деятельности отдела налогообложения физических лиц

Глава 2. Анализ деятельности отделов

налогообложения физических лиц по исчислению и взиманию НДФЛ

.1 Сравнительный анализ деятельности

налоговых инспекций по исчислению и взиманию налогов с населения

.2 Динамика поступления НДФЛ в

бюджеты разных уровней за 2010-2012 годы

Глава 3. Совершенствование механизма

контрольно-экономической работы налоговых инспекций по исчислению и взиманию

НДФЛ

Заключение

Список использованной литературы

Введение

Налоги являются необходимым звеном экономических

отношений в обществе с момента возникновения государства. Развитие и изменение

форм государственного устройства всегда сопровождаются преобразованием

налоговой системы. Сложившаяся в России экономическая ситуация требует от

налоговой системы решения проблем своевременного пополнения государственного

бюджета, обеспечение уровня роста налоговых поступлений и повышения уровня

собираемости налоговых платежей.

Налоговое администрирование, основывающееся на

положениях налогового права можно назвать стержнем налоговой системы.

Налоговому администрированию присущи методы управления: планирование, учёт,

контроль и регулирование. Каждый из перечисленных методов использует свои

формы, способы, приёмы для решения поставленных перед ними задач.

В настоящее время подготовить квалифицированного

специалиста по налогообложению достаточно сложно, и это не всегда зависит от

желания самого специалиста хорошо учится, ведь само налогообложение постоянно

меняется - изменяются условия исчисления налогов и сборов, постоянно издаются

новые нормативные документы на разных уровнях власти и т.д. Кроме того, сложно

выстроенная система управления налоговыми органами заставляет по-новому

рассматривать само налоговое администрирование, определять его функции и задачи

развития. Современному специалисту важно не только знать налоговое

законодательство, но и понимать такие понятия как налоговая политика, налоговые

отношения, налоговый потенциал и т.д. Надо не только владеть теорией

налогообложения, но и уметь реализовать её на практике.

Налог на доходы физических лиц (далее НДФЛ) в

той или иной форме взимался всегда: будь то церковная или светская десятина,

барщина или оброк. В России, как и в большинстве стран мира, подоходный налог

служит одним из главных источников доходной части бюджета. Следует отметить,

что это - прямой налог на совокупный доход физического лица, включая доходы,

полученные от использования капитала.

Вряд ли ошибаются те, кто считает налог на

доходы физических лиц одним из самых важных элементов налоговой системы любого

государства. Его доля в государственном бюджете прямо зависит от уровня

развития экономики. Это один из самых распространенных в мировой практике

налог, уплачиваемый из личных доходов населения. В развитых странах он

составляет значительную часть доходов государства. К примеру, в США его вклад в

бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько

меньше во Франции - 17%.

В нашей стране НДФЛ занимает более скромное

место в доходной части бюджета, так как затрагивает в основном ту часть

населения, которая имеет средний уровень доходов или ниже. В последние годы его

доля в бюджете не превышала 12-13%. Такая ситуация свойственна экономике

переходного периода. Чтобы, с одной стороны, стимулировать рост производства и

потребления, а с другой - упростить налоговую систему и тем самым снизить

склонность налогоплательщиков к занижению налоговых обязательств, государство

вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех

экономических агентов независимо от правовой формы). В идеале налог на доходы

должен быть, налогом на чистый совокупный доход физических лиц, которые либо

являются резидентами, либо извлекают определенный доход на территории страны.

НДФЛ связан с потреблением, и он может либо

стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного

налогообложения является достижение оптимального соотношения между

экономической эффективностью и социальной справедливостью налога. Другими

словами, необходимы такие ставки налога, которые обеспечивали бы максимально

справедливое перераспределение доходов при минимальном ущербе интересам

налогоплательщиков от налогообложения.

Налог на доходы физических лиц уплачивается

лично получателями дохода. Однако очень часто обязанность по удержанию и

перечислению налога в бюджет ложится на фирмы. В этом случае они выступают в

роли налоговых агентов. Конечно, наше налоговое законодательство оставляет

желать много лучшего, но, тем не менее, его необходимо досконально знать,

особенно в части налогообложения физических лиц, т.к. это касается каждого

гражданина, так, как всем известно, что “незнание законов не освобождает от

ответственности”. Лучше знать и платить меньше и правильно, а для этого нужно

знать законы страны, в которой живешь. Таким образом, определив актуальность

темы, можно сформулировать основную цель данной работы и определить задачи.

Цель - рассмотреть порядок работы налоговых

инспекций по исчислению и взиманию налога с физических лиц.

Задачи:

. рассмотреть понятие НДФЛ

. осветить теоретические аспекты данного

налога

. проанализировать деятельность отделов

налогообложения физических лиц

. проследить динамику поступления НДФЛ в

бюджеты разных уровней за последние годы

. указать пути совершенствования работы

налоговых инспекций

Актуальность работы заключается в том, что

происходящие новые преобразования в области политики и экономики, изменение

правовых и бюджетных отношений между уровнями и ветвями власти, процесс

интегрирования российской экономики в мировую, требуют проведения адекватной

налоговой политики, построения эффективной, справедливой, стабильной налоговой

системы, а также четкости формулирования правового положения налоговых органов.

Все эти преобразования вносят изменения во всю систему налогообложения, что

приводит неотъемлемо к изменениям, как в правовом статусе, так и в регулировании

деятельности самих налоговых органов.

Глава 1. Экономическое содержание и механизм

функционирования НДФЛ

.1 Особенности налогообложения доходов населения

РФ

Современная налоговая система

включает в себя различные виды налогов. Налоги представляют собой не только

обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или) муниципальных

образований, но и «источник информации о состоянии государственного бюджета (и

централизованных внебюджетных фондов), поскольку через систему налогов и других

обязательных платежей (как самостоятельную систему в этом случае)

осуществляется слежение рублем (мониторинг) за доходной частью бюджета (и

централизованных внебюджетных фондов).

Налог - обязательный,

индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

формe отчуждения принадлежащих

им на праве собственности, хозяйственного ведения или оперативного управления

денежных средств, в целях финансового обеспечения деятельности государства и

(или) муниципальных образований. Таким образом, сущность налога составляет

изъятие государством в свою пользу определенной части валового внутреннего

продукта в виде обязательного взноса [13].

Различия в налогах зависят от

характера облагаемых доходов и расходов. Природа этих доходов и расходов тоже

является признаком классификации налогов. Особое значение имеет дифференциация

(классификация) налогов по источнику обложения: издержки производства

(себестоимость); прибыль; валовая прибыль; совокупный доход; чистый доход,

капитал и т.д.

Статьей 12 НК РФ (в ред.

Федерального закона от 29 июля 2004 г. №95-ФЗ) определено, что в Российской

Федерации устанавливаются и взимаются следующие виды налогов по категориям

(табл. 1).

Таблица 1 Классификация налогов

Российской Федерации

|

Федеральные

налоги и сборы

|

Региональные

налоги и сборы

|

Местные

налоги и сборы

|

|

1

|

2

|

2

|

|

1.

Налог на добавленную стоимость (НДС) 2. Акцизы 3. Налог на прибыль

организаций 4. Налог на доходы с физических лиц 5. Единый социальный налог 6.

Государственная пошлина

|

1.

Налог на имущество организаций 2. Транспортный налог 3. Налог на игорный бизнес

|

1.

Земельный налог 2. Налог на имущество физических лиц

|

|

7.

Налог на добычу полезных ископаемых

|

|

|

|

8.

Налог на наследование или дарение

|

|

|

|

9.

Сборы за пользование объектами животного мира и водных биологических ресурсов

|

|

|

|

10.

Водный налог

|

|

|

В зависимости от уровня органа

власти, устанавливающего налоги, все налоги подразделяются на три вида:

федеральные налоги (на уровне России); региональные налоги (на уровне субъекта

Федерации); местные (на уровне органа местного самоуправления). К местным налогам

относятся: 1) земельный налог; 2) налог на имущество физических лиц.

Перечислим специальные

налоговые режимы:

.Система налогообложения для

сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

.Упрощенная система

налогообложения.

.Система налогообложения в виде

единого налога на вмененный доход для отдельных видов деятельности.

.Система налогообложения при

выполнении соглашений о разделе продукции.

Доходы бюджетов формируются в

соответствии с бюджетным и налоговым законодательством Российской Федерации.

Трехуровневая система налогообложения в России

реализуется следующим образом. Федеральный законодатель устанавливает систему

налогов и сборов, а также общие принципы налогообложения. Это закреплено и в

Конституции Российской Федерации, и в Налоговом кодексе Российской Федерации

(НК РФ). На региональном и местном уровнях законодательная (представительная)

власть (в порядке и пределах, которые предусмотрены НК РФ) может устанавливать

конкретные налоговые ставки, порядок и сроки уплаты налогов, налоговые льготы

взноса [13].

Земельный налог и налог на имущество физических

лиц устанавливаются НК РФ и нормативными правовыми актами представительных

органов поселений (муниципальных районов), городских округов о налогах и

обязательны к уплате на территориях соответствующих поселений (межселенных

территориях), городских округов, если иное не предусмотрено законом. Земельный

налог и налог на имущество физических лиц вводятся в действие и прекращают

действовать на территориях поселений (межселенных территориях), городских

округов в соответствии с НК РФ и нормативными правовыми актами представительных

органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения

Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов

Российской Федерации о налогах, обязательны к уплате на территориях этих

субъектов Российской Федерации.

Местные налоги вводятся в действие и прекращают

действовать на территориях городов федерального значения Москвы и

Санкт-Петербурга в соответствии с НК РФ и законами указанных субъектов

Российской Федерации.

При установлении местных налогов

представительными органами муниципальных образований (законодательными

(представительными) органами государственной власти городов федерального

значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые

предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые

ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по

местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных

образований (законодательными (представительными) органами государственной

власти городов федерального значения Москвы и Санкт-Петербурга)

законодательством о налогах и сборах в порядке и пределах, которые

предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и

порядок их применения.

Перспективным источником расширения доходной

базы местных бюджетов может стать модернизация земельного налога. Многие

проблемы, влияющие на поступление данного налога, требуют решения на

федеральном уровне, в том числе в части совершенствования кадастровой оценки

земель, инвентаризации льгот по налогу, установленных федеральным

законодательством, внесения изменений в действующее законодательство по

обеспечению обязательной регистрации собственности граждан.

Основными направлениями налоговой политики

Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов,

Бюджетными посланиями Президента Российской Федерации было предусмотрено

введение налога на недвижимость взамен действующих земельного налога и налога

на имущество физических лиц взноса [14]. Учитывая сложность и комплексный

характер этой реформы, в прошедшем периоде велась работа по подготовке к введению

налога на недвижимость в Российской Федерации.

Минэкономразвития России осуществляет разработку

нормативных правовых актов в целях реализации положений проекта федерального

закона №445126-4 «О внесении изменений в Федеральный закон «Об оценочной деятельности

в Российской Федерации» и другие законодательные акты Российской Федерации».

Также были разработаны и утверждены:

федеральный стандарт оценки «Цель оценки и виды

стоимости (ФСО №2)», которым введено понятие кадастровой стоимости объекта

недвижимости, раскрывается цель оценки, предполагаемое использование результата

оценки;

методические рекомендации по определению

кадастровой стоимости объектов недвижимости жилого фонда для целей

налогообложения, методические рекомендации по определению кадастровой стоимости

объектов недвижимости нежилого фонда для целей налогообложения.

Указанные документы разработаны и утверждены

Минэкономразвития России для целей проекта Международного банка реконструкции и

развития «Разработка и тестирование системы кадастровой (массовой) оценки

недвижимости в Российской Федерации», который был реализован с августа 2007 г.

по сентябрь 2009 г. на территории четырех субъектов Российской Федерации

(Республика Татарстан, Кемеровская, Тверская и Калужская области). Цель Проекта

- разработка и тестирование системы кадастровой (массовой) оценки недвижимости

в Российской Федерации как основы введения на территории Российской Федерации

местного налога на недвижимость [8].

Работы по массовой оценке объектов недвижимости

в пилотных регионах завершены. В настоящее время в Минэкономразвития России

рассматриваются представленные Росреестром обобщенные материалы по результатам

реализации Проекта.

После включения в НК РФ главы, регулирующей

налогообложение недвижимости, налог на недвижимость может быть введен в тех

субъектах РФ, где проведен кадастровый учет объектов недвижимости и утверждены

результаты кадастровой оценки объектов недвижимости. На основании анализа

результатов работ по проведению кадастровой (массовой) оценки недвижимости и

формированию кадастра недвижимости планируется подготовить проект

соответствующих изменений в НК РФ, которые должны предусматривать

последовательный и постепенный переход к новому налогу от действующих налога на

имущество организаций и земельного налога, а также предельные сроки такого

перехода.

В целях увеличения поступлений в местные бюджеты

по земельному налогу необходимо исключить практику предоставления на

федеральном уровне льгот по земельному налогу, а также по всем региональным и

местным налогам. При этом следует одновременно отменить или компенсировать из

федерального бюджета действующие льготы по этим налогам, установленные на

федеральном уровне. Таким образом, при данном подходе можно вести полный

государственный учет земель и стимулировать федеральные органы власти,

вовлекать их в хозяйственный оборот.

.2 Организационный механизм деятельности отдела

налогообложения физических лиц

Налог на доходы физических лиц

является одним из важнейших федеральных налогов. С точки зрения доходов бюджета

налог занимает третье место после налогов на добавленную стоимость и на прибыль

организаций. Его удельный вес в налоговых поступлениях в консолидированный

бюджет превышает 13%.[9]

В большинстве развитых стран,

таких как США, Великобритания, Германия, Италия, Австрия, Испания, Швеция,

Дания, Нидерланды, налог с доходов физических лиц занимает первое место среди

доходных статей бюджета. Во Франции - второе место после НДС. Растет его роль и

в России по мере стабилизации экономики и повышения жизненного уровня

населения.

Плательщиками налога на доходы

физических лиц признаются граждане, являющиеся налоговыми резидентами РФ, а

также получающие доходы от источников в РФ.

К доходам от источников в РФ

относятся:

вознаграждение за выполнение

трудовых или иных обязанностей, выполненную работу, оказанную услугу,

совершение действия в РФ, другими словами, заработная плата, являющаяся

основным источником дохода для трудового населения страны; пенсии, пособия,

стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии

с российским законодательством или полученные от иностранной организации в

связи с деятельностью ее постоянного представительства в РФ;

доходы, полученные от

использования авторских или смежных прав;

доходы, полученные от сдачи в

аренду или другого использования имущества, находящегося в РФ;

доходы от реализации:

недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, а также

доля от участия в уставном капитале организаций; прав требования к российской

организации или иностранной организациями в связи с деятельностью ее

постоянного представительств на территории РФ; иного имущества, находящегося в

РФ и принадлежащего физическому лицу;

дивиденды и проценты,

полученные от российской организации, а также проценты, полученные от

индивидуальных предпринимателей и (или) иностранной организации в связи с

деятельностью ее постоянного представительства;

страховые выплаты при

наступлении страхового случая, полученные от российской организации и (или) от

иностранной организации в связи с деятельностью ее постоянного

представительства;

доходы, полученные от

использования любых транспортных средств, включая морские, речные, воздушные

суда и автомобильные транспортные средства, в связи с перевозками в РФ и (или)

из РФ или в ее пределах, включая штрафы и санкции за простой транспортных

средств в пунктах погрузки (выгрузки) в РФ;

доходы, полученные от

использования трубопроводов, линий электропередачи (ЛЭП), линий

оптико-волоконной и (или) беспроводной связи, иных средств связи, включая

компьютерные сети, на территории РФ;

иные доходы, получаемые

налогоплательщиком в результате осуществления им деятельности в РФ. [12]

Не относятся к налогооблагаемым

доходам от источников в РФ доходы физического лица, полученные им в результате

проведения внешнеторговых операций, совершаемых исключительно от имени и в

интересах этого физического и связанных исключительно с закупкой товара в РФ, а

также ввозом товара на территории России. Однако следует иметь в виду, что при

последующей реализации товара, приобретенного физическим лицом внешнеторговым

операциям, к его доходам, относятся доходы от любой продажи этого товара

включая его перепродажу или залог, с находящихся на территории России,

принадлежащих этому физическому лицу на арендуемых или используемых им складов

либо других мест нахождения и хранения такого товара, за исключением его

продажи за пределами России с таможенных складов.

Не облагаются налогом на доходы

физических лиц доходы от операций, связанных с имущественными и

неимущественными отношениями физических лиц, признаваемых членами семьи или

близкими родственниками в соответствии с Семейным кодексом РФ, за исключением

доходов, полученных указанными физическими лицами в результате заключения между

ними договоров гражданско-правового характера или трудовых соглашений. [7]

Объектом обложения налогом на

доходы физических лиц является доход, полученный ими:

от источников в РФ и (или) от

источников за границей - для физических лиц, являющихся налоговыми резидентами

РФ;

от источников в РФ - для

физических лиц, не являющихся

налоговыми резидентами РФ.

При определении налоговой базы

учитываются все доходы налогоплательщика, полученные им как в денежной, так и в

натуральной формах, право на распоряжение которыми у него возникло, а также

доходы в виде материальной выгоды.

Налоговая база исчисляется

отдельно по каждому виду доходов, в отношении которых установлены различные

налоговые ставки. Она определяется как денежное выражение доходов, подлежащих

налогообложению, уменьшенных на сумму налоговых вычетов.

Налогоплательщик может получать

доход не только в денежной форме, но и в натуральной форме.

К таким доходам, например,

относятся:

оплата организациями товаров

(работ, услуг) или имущественных прав, в т. ч. коммунальных услуг, питания,

отдыха, обучения, в интересах налогоплательщика;

полученные налогоплательщиком

товары, выполненные, в интересах налогоплательщика работы, оказанные в

интересах налогоплательщика услуги на безвозмездной основе;

оплата труда в натуральной

форме.

В этом случае доход

налогоплательщика определяется исходя из рыночных цен полученных им товаров или

услуг с добавлением в стоимость суммы НДС, а если речь идет о подакцизных

товарах, то и акциза. Исчисленный таким образом доход входит в налоговую базу.

Рассмотрим доходы, полученные в

виде материальной выгоды. К ним относятся:

материальная выгода, полученная

от экономии на процентах за пользование заемными средствами, полученными от

организаций или индивидуальных предпринимателей;

материальная выгода, полученная

от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым

договором у физических лиц, организаций и индивидуальных предпринимателей,

являющихся взаимозависимыми по отношению к налогоплательщику;

материальная выгода, полученная

от приобретения ценных бумаг.

При определении налоговой базы

учитывают:

превышение суммы процентов за

пользование заемными средствами, выраженными в рублях, исчисленной исходя из

3/4 действующей ставки рефинансирования, установленной Банком России на дату

получения таких средств, над суммой процентов, исчисленной исходя из условий

договора;

превышение суммы процентов за

пользование заемными средствами, выраженными в иностранной валюте, исчисленной

исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий

договора.

При получении дохода в виде

материальной выгоды от приобретения товаров по заниженным ценам от

взаимозависимых лиц налоговая база определяется как превышение цены идентичных

(однородных) товаров (работ, услуг), реализуемых лицами, являющимися

взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не

являющимся взаимозависимыми, над ценами реализации идентичных (однородных)

товаров (работ, услуг) налогоплательщику.

При получении

налогоплательщиком дохода в виде материальной выгоды при приобретении ценных

бумаг налоговая база определяется как превышение рыночной стоимости ценных

бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных

бумаг, над суммой фактических расходов налогоплательщика на их приобретение.

При исчислении налоговой базы

не учитываются доходы:

· полученные в виде

страховых выплат в связи с наступлением соответствующих страховых случаев по

договорам обязательного страхования;

· добровольного

долгосрочного страхования жизни, заключенным на срок не менее пяти лет и в

течение этих пяти лет не предусматривающим страховых выплат, в т. ч. в виде

рент и аннуитетов;

· предусматривающим

возмещение вреда жизни, здоровью и медицинских расходов (за исключением оплаты

санаторно-курортных путевок);

· добровольного

пенсионного страхования, заключенных со страховыми организациями, если такие

выплаты осуществляются при наступлении пенсионных оснований.

Не учитываются для

налогообложения доходы в виде выплат по договорам негосударственного

пенсионного обеспечения, если выплаты производятся при наступлении пенсионных

оснований.

Освобождение от налога по

указанным выше причинам производится, если налогоплательщик вносит страховые и

пенсионные платежи из собственных средств. [11]

Если же взносы за своих

работников делает работодатель, то данные выплаты исключаются из налоговой базы

только, если страхование производится работодателями по договорам обязательного

страхования или по договорам добровольного страхования, предусматривающим

возмещение вреда жизни и здоровью застрахованных физических лиц, а также если

работодатели заключают договоры добровольного пенсионного страхования при

условии, что общая сумма платежей не превысит пять тысяч рублей в год на одного

работника.

При определении налоговой базы

по доходам от операций с ценными бумагами учитываются доходы, полученные по

следующим операциям:

купли-продажи ценных бумаг, как

обращающихся, так и не обращающихся на организованном рынке ценных бумаг;

с финансовыми инструментами

срочных сделок, базисным активом по которым являются ценные бумаги;

купли-продажи инвестиционных

паев паевых инвестиционных фондов, включая их погашение;

с ценными бумагами и

финансовыми инструментами срочных сделок, базисным активом по которым являются

ценные бумаги, осуществляемым доверительно управляющим в пользу учредителя

доверительного управления, являющегося физическим лицом.

Налоговая база по каждой

операции с ценными бумагами, указанной выше, исчисляется отдельно.

Под финансовыми инструментами

срочных сделок, базисным активом по которым являются ценные бумаги, понимаются

фьючерсные и опционные биржевые сделки.

Доход (убыток) по операциям

купли-продажи ценных бумаг определяется как сумма доходов по совокупности

сделок с ценными бумагами соответствующей категории, совершенных в течение

налогового периода, за вычетом суммы убытков.

Глава 23 НК РФ предусматривает

целый комплекс налоговых вычетов. Они подразделяются на стандартные налоговые

вычеты, социальные налоговые вычеты, имущественные налоговые вычеты и

профессиональные налоговые вычеты.

Рассмотрим стандартные

налоговые вычеты, на которые имеют право все налогоплательщики. Необлагаемый

налогом минимум доходов в сочетании с вычетами исходя из семейного положения

давно стали практикой налогового законодательства развитых стран.

Максимальный налоговый вычет в

сумме 3 тыс. руб. за каждый месяц распространяется на граждан, потерявших

здоровье вследствие катастрофы на Чернобыльской АЭС и других случаев

радиационного загрязнения воды и атмосферы, в т. ч. аварии в 1957 г. на

производственном объединении "Маяк". Такой же вычет распространяется

на инвалидов Великой Отечественной войны и граждан, ставших инвалидами при

исполнении обязанностей военной службы.

Вычет в размере 500 руб. в

месяц предоставляется Героям Советского Союза, Героям Российской Федерации,

кавалерам ордена Славы трех степеней. Такой же вычет распространяется на

участников Великой Отечественной войны, блокадников, узников концлагерей,

инвалидов с детства.

Все остальные граждане имеют

право на налоговый вычет в сумме 400 руб. в месяц. Он действует до месяца, в

котором доход, исчисленный с начала года нарастающим итогом, превысит 20 тыс.

руб. После этого налоговый вычет не применяется.

Налоговый вычет в размере 1000

руб. в месяц положен на каждого ребенка. Этот вычет производится до мёсяца, в

котором доход налогоплательщика превысит 280 тыс. руб. Одиноким родителям вычет

на ребенка предоставляется в двойном размере. Вычет применяется на каждого

ребенка в возрасте до 18 лет, а на учащегося дневной формы обучения до 24 лет.

Вычет на ребенка-инвалида удваивается.

Стандартные налоговые вычеты

предоставляются одним из налоговых агентов по выбору налогоплательщика. В

случае если они не предоставлялись или в течение года были предоставлены в

меньшем размере, то налоговый орган производит перерасчет налоговой базы на

основании поданной по истечении года декларации.

В главе 23 НК РФ впервые четко

определены социальные налоговые вычеты. Они связаны с лечением и образованием

налогоплательщика и его семьи, расходами на благотворительные цели.

Из налоговой базы исключаются

денежные суммы, направленные в виде помощи организациям науки, культуры,

образования, здравоохранения и социального обеспеченностью финансируемым из

бюджета, дошкольным учреждениям. На нужды физического воспитания граждан и

содержание спортивных команд, относится и к пожертвованиям религиозным

организациям; Налоговая база уменьшается на величину фактически произведенных

расходов, но не свыше 25% дохода налогового периода.

Из налоговой базы исключается

сумма, уплаченная налогоплательщиком за обучение в образовательных учреждениях

свое и своих детей, в размере произведенных расходов, но не более 38 тыс. руб.

на человека. [12]

Социальный налоговый вычет в

общей сумме до 38 тыс. руб. предоставляется в случае платного лечения

налогоплательщика его супруги (супруга) и детей в медицинских учреждениях РФ,

включая стоимость медикаментов.

По дорогостоящим видам лечения

сумма налогового вычета принимается в размере фактически произведенных

расходов. Перечень таких видов лечения утверждается Правительством РФ.

Социальные налоговые вычеты

предоставляются при подаче декларации в налоговую инспекцию.

При создании рынка недвижимости

в стране для многих налогоплательщиков важное значение приобретают

имущественные налоговые вычеты.

Общий размер имущественного

налогового вычета не может превышать 1 млн. руб. без учета сумм, направленных

на погашение процентов по целевым займам.

Повторное предоставление

налогоплательщику имущественного налогового вычета не допускается.

Если в налоговом периоде

имущественный налоговый вычет не использован полностью, его остаток может быть

перенесен на последующие налоговые периоды до полного использования.

Имущественные налоговые вычеты

предоставляются при подаче налоговой декларации. Но при новом строительстве или

приобретении помещения можно не ждать окончания года, а получить имущественный

налоговый вычет у работодателя при условии подтверждения права на этот вычет

налоговым органом.

Отдельные категории

налогоплательщиков имеют право на профессиональные налоговые вычеты.

Индивидуальные предприниматели

могут применять профессиональные налоговые вычеты в сумме фактически

произведенных ими и документально подтвержденных расходов, непосредственно

связанных с извлечением доходов.

При этом состав расходов,

принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке,

аналогичном порядку определения расходов, установленному главой "Налог на

прибыль организаций" НК РФ. К расходам налогоплательщика относится также

государственная пошлина, которая уплачена в связи с его профессиональной

деятельностью.

Суммы налога на имущество

физических лиц, уплаченного этими налогоплательщиками, принимаются к вычету в

том случае, если это имущество, являющееся объектом налогообложения в

соответствии со статьями главы "Налог на имущество физических лиц" НК

РФ (за исключением жилых домов, квартир, дач и гаражей), непосредственно

используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в

состоянии документально подтвердить расходы, связанные с деятельностью в

качестве индивидуальных предпринимателей, профессиональный налоговый вычет

производится в размере 20% общей суммы доходов, полученной индивидуальным

предпринимателем от предпринимательской деятельности.[21]

Налогоплательщики, получающие

доходы от выполнения работ (оказания услуг) по договорам гражданско-правового

характера, имеют профессиональный налоговый вычет в сумме фактически

произведенных ими и документально подтвержденных расходов, непосредственно

связанных с выполнением этих работ (оказанием услуг).

Налогоплательщики, получающие

авторские вознаграждения или вознаграждения за создание, исполнение или иное

использование произведений науки, литературы и искусства, вознаграждения

авторам открытий, изобретений и промышленных образцов, также имеют право на

профессиональный налоговый вычет в сумме фактически произведенных и

документально подтвержденных расходов.

Если эти расходы не

подтверждены документально, они принимаются к вычету в размерах, указанных в

табл.2

Таблица 2 Профессиональные

налоговые вычеты

|

Вид

деятельности, от которой получен доход

|

Нормативы

затрат, %

|

|

Создание

литературных произведений, в т. ч. для театра, кино, эстрады и цирка

|

20

|

|

Создание

художественно-графических произведений, фоторабот для печати, произведений

архитектуры и дизайна

|

30

|

|

Создание

произведений скульптуры, монументально-декоративной живописи,

декоративно-прикладного и оформительского искусства, станковой живописи,

театрально - и кинодекорационного искусства и графики, выполненных в

различной технике

|

40

|

|

Создание

аудиовизуальных произведений (видео-, теле- и кинофильмов)

|

30

|

|

Создание

музыкальных произведений: музыкально - сценических произведений (опер,

балетов, музыкальных комедий), симфонических, хоровых, камерных произведений,

произведений для духового оркестра, оригинальной музыки для кино-, теле- и

видеофильмов и театральных постановок

|

40

|

|

других

музыкальных произведений, в т. ч. подготовленных к опубликованию

|

25

|

|

Исполнение

произведений литературы и искусства

|

20

|

|

Создание

научных трудов и разработок

|

20

|

|

Открытия,

изобретения и создание промышленных образцов (к сумме дохода, полученного за

первые два года использования)

|

30

|

Профессиональные налоговые

вычеты реализуются через налогового агента или путем подачи декларации в

налоговую инспекцию.

Если общая сумма налоговых

вычетов окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая

база принимается равной 0. На будущий налоговый период разница не переносится.

Для доходов, в отношении

которых предусмотрены иные налоговые ставки, налоговые вычеты не применяются.

Доходы, полученные в

иностранной валюте, вместе с расходами, принимаемыми к вычету, пересчитываются

в рубли по курсу Банка России, установленному на день фактического получения

доходов (осуществления расходов).

Законодательные органы

субъектов РФ могут использовать иные социальные и имущественные налоговые

вычеты с учетом своих региональных особенностей, но в пределах размеров данных

вычетов, установленных гл. 23 НК РФ. [10]

Основная налоговая ставка

установлена в размере 13%.

Повышенная ставка налога в

размере 35% действует в отношении следующих доходов:

стоимости любых выигрышей и

призов в части превышения 2 тыс. руб. за календарный год;

страховых выплат по договорам

негосударственного пенсионного обеспечения, заключенным с негосударственными v

пенсионными фондами, если выплаты осуществляются до наступления пенсионных

оснований;

процентных доходов по вкладам в

банках в части превышения суммы, рассчитанной исходя из действующей ставки

рефинансирования Банка России, в течение периода, за который начислены

проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов,

внесенных на срок не менее шести месяцев) и 9% годовых по вкладам в иностранной

валюте;

суммы экономии на процентах при

получении налогоплательщиками заемных средств в части превышения суммы

процентов в рублях, исчисленной исходя из 3/4 ставки рефинансирования Банка

России. При получении процентов в иностранной валюте - в части превышения 9%

годовых.

К этому случаю не относятся

доходы в виде материальной выгоды, полученной от экономии на процентах за

пользование налогоплательщиками целевыми займами, фактически израсходованными

на новое строительство либо приобретение жилого дома, квартиры или доли (долей)

в них.

Налоговая ставка установлена в

размере 30% в отношении всех доходов, получаемых физическими лицами, не

являющимися налоговыми резидентами РФ. Налоговая ставка в размере 9% действует

в отношении доходов от долевого участия в деятельности организаций, полученных

в виде дивидендов.

Налоговая ставка установлена в

размере 9% в отношении доходов в виде процентов по облигациям с ипотечным

покрытием, эмитированным до 1 января 2009 г., а также по доходам учредителей

доверительного управления ипотечным покрытием, полученным на основании

приобретения ипотечных сертификатов участия, выданных управляющим ипотечным

покрытием до 1 января 2009 г.

Сумма налога исчисляется по

итогам календарного года применительно ко всем доходам налогоплательщика, дата

получения которых относится к данному налоговому периоду.

Основные суммы налога на доходы

физических лиц поступают в бюджет от налоговых агентов. Налоговыми агентами

являются российские организации, индивидуальные предприниматели, постоянные

представительства иностранных организаций, от которых налогоплательщик получает

доходы. По отношению к адвокатам налоговыми агентами выступают коллегии

адвокатов, адвокатские бюро и юридические консультации.

Налоговые агенты обязаны

исчислить, удержать у налогоплательщика и уплатить налог с суммы всех доходов

физического лица, источником которых является налоговый агент.

Исчисление сумм налога

производится нарастающим итогом с начала года по итогам каждого месяца. Налог

удерживается при фактической выплате. При этом налоговый агент не учитывает

сумм доходов, полученных налогоплательщиком в других организациях и уплаченных

там сумм налога.

Российские организации, имеющие

обособленные подразделения, обязаны перечислять суммы налога как по месту

своего нахождения, так и по месту нахождения каждого обособленного

подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения

обособленного подразделения, определяется исходя из суммы дохода, подлежащего

налогообложению, начисляемого и выплачиваемого работникам этих обособленных

подразделений.

Уплата налога за счет средств

налоговых агентов не допускается.

Индивидуальные предприниматели

самостоятельно исчисляют суммы налога. Убытки прошлых лет, понесенные

физическим лицом, в отличие от организаций, не уменьшают налоговую базу. Такие

налогоплательщики обязаны представлять в налоговый орган по месту своего учета

налоговую декларацию.

Общая сумма налога с учетом

уплаченных в ходе налогового периода авансовых платежей вносится в бюджет в

срок не позднее 15 июля года, следующего за налоговым периодом.

В случае появления в течение

года доходов, полученных от предпринимательской деятельности или от занятия частной

практикой, налогоплательщики обязаны представить налоговую декларацию с

указанием суммы предполагаемого дохода от указанной деятельности в текущем

налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со

дня появления таких доходов. Сумма предполагаемого дохода определяется

налогоплательщиком. [23]

Исчисление суммы авансовых

платежей производится налоговым органом. Расчет сумм авансовых платежей на

текущий налоговый период производится на основании суммы предполагаемого

дохода, указанного в налоговой декларации, или суммы фактически полученного

дохода от данных видов деятельности за предыдущий налоговый период с учетом

налоговых вычетов.

Авансовые платежи уплачиваются

налогоплательщиком на основании налоговых уведомлений:

) за январь - июнь - не позднее

15 июля текущего года в размере половины годовой суммы авансовых платежей;

) за июль - сентябрь - не

позднее 15 октября текущего года в размере одной четвертой годовой суммы

авансовых платежей;

) за октябрь - декабрь - не

позднее 15 января следующего года в размере одной четвертой годовой суммы

авансовых платежей.

Налоговую декларацию обязаны

представлять следующие категории налогоплательщиков: индивидуальные

предприниматели; лица, занимающиеся частной практикой, в т. ч. частные нотариусы;

физические лица, получающие вознаграждения по договорам гражданско-правового

характера от физических лиц, не являющихся налоговыми агентами; физические

лица, получающие доходы от продажи своего имущества; физические лица,

получающие выигрыши в лотереях, тотализаторах, игровых автоматах; налоговые

резиденты РФ, получающие доходы из источников за границей. Кроме того,

налоговую декларацию должны подавать физические лица, получившие доход, если

налог при этом не был по каким-либо причинам удержан налоговым агентом.

Налоговая декларация

представляется не позднее 30 апреля года, следующего за истекшим налоговым

периодом.

Лица, на которых не возложена

обязанность представлять налоговую декларацию, вправе представить ее в

налоговый орган по месту жительства. Зачастую они делают это с целью получения

социальных и (или) имущественных налоговых вычетов.

В налоговых декларациях

физические лица указывают все полученные ими в налоговом периоде доходы,

источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми

агентами, суммы уплаченных авансовых платежей, суммы налога, подлежащие уплате,

доплате или возврату по итогам налогового периода.

Налоговые агенты ведут учет

доходов, полученных от них физическими лицами по форме, установленной Минфином

России.

Налоговые агенты представляют в

налоговый орган по месту своего учета сведения о доходах физических лиц и

суммах начисленных и удержанных налогов ежегодно не позднее 1 апреля года,

следующего за истекшим налоговым периодом, по форме, утвержденной Федеральной

налоговой службой.

Излишне удержанные налоговым

агентом из дохода налогоплательщика суммы налога подлежат возврату по

представлению налогоплательщиком соответствующего заявления.

Суммы налога, не удержанные с

физических лиц или удержанные налоговыми агентами не полностью, взыскиваются

ими с физических лиц до полного погашения задолженности по налогу.

Суммы налога, не взысканные в

результате уклонения налогоплательщика от налогообложения, взыскиваются за все

время уклонения от уплаты налога.

Фактически уплаченные

налогоплательщиком, являющимися налоговым резидентом РФ, за пределами России в

соответствии с законодательством других государств суммы налога с доходов,

полученных за пределами РФ, не засчитываются при уплате налога в России, если

иное не предусмотрено соответствующим договором (соглашением) об избегании

двойного налогообложения.

Для освобождения от уплаты

налога, проведения зачета, получения налоговых вычетов или иных налоговых

привилегий налогоплательщик должен представить в налоговые органы официальное

подтверждение того, что он является резидентом государства, с которым Россия

заключила договор (соглашение) (об избегании двойного налогообложения, а также

документ о полученном доходе и об уплате налога за пределами РФ, подтвержденный

налоговым органом иностранного государства.

Налоговые льготы,

предоставленные законодательными органами субъектов РФ в части сумм налога,

зачисляемых в их бюджеты, до дня вступления в силу НК РФ действуют в течение

того срока, на который эти налоговые льготы были предоставлены. Если при

установлении налоговых льгот не был определен период времени, в течение

которого они могут использоваться, то налоговые льготы прекращают действие

решением законодательных органов РФ. [1]

Глава 2. Анализ деятельности отделов налогообложения

физических лиц по исчислению и взиманию НДФЛ

доход налогообложение физический

лицо

2.1 Сравнительный анализ деятельности налоговых

инспекций по исчислению и взиманию налогов с населения

В условиях развитых рыночных отношений налоговая

система является важным элементом регуляции экономических и социальных

процессов в государстве. Эффективность ее функционирования определяется самыми

разнообразными факторами и в первую очередь экономическим положением,

расстановкой политических сил, уровнем налоговой культуры, достижениями

экономической науки и тому подобному.

Однако есть и обобщающие показатели, за которыми

можно определить эффективность налоговых систем. Это - достижение баланса между

стимулированием экономической активности и социальной справедливостью налогов и

уровнем перераспределения валового внутреннего продукта с помощью налогов. Доля

налогов в валовом внутреннем продукте свидетельствует о роли и месте налоговой

системы в государственной регуляции экономики [19]. В то же время нужно

учитывать, что этот показатель должен иметь возможность изменяться под

воздействием экономических, политических и социальных факторов, имеющихся в

каждом государстве. Следовательно, любой опыт нужно придирчиво анализировать, а

не заимствовать без достаточных оснований. Кроме того, доля налогов в валовом

внутреннем продукте любого государства постоянно изменяется. Это дает основания

для вывода, что, во-первых, слишком большая доля налогов в валовом внутреннем

продукте так же вредна, как и более низкая доля налогов. Во-вторых, она не

должна превышать умный оптимум.

Приведённые ниже данные свидетельствуют, что

доля валового внутреннего продукта, которую государство мобилизует в свое

распоряжение с помощью налогов, имеет тенденцию к увеличению. Например, за

период с 2002 по 2010 год, она выросла в Швеции на 25,0 пунктов, в Японии - на

15,0, во Франции - на 10,1, в Канаде - на 10,9. Конечно, во многих странах этот

процесс происходит под воздействием разных факторов. Однако общим правилом

является то, что рыночная экономика нуждается во вмешательстве государства в

процессы перераспределения созданного валового внутреннего продукта для

ускорения темпов экономического развития и социальной защиты разных слоев

населения. Сложность заключается в том, чтобы в каждом определенном периоде

найти рациональную величину перераспределения и в соответствии с ней построить

налоговый механизм регуляции, который бы включал систему льгот, ставок, сроков

уплаты, объектов налогообложения и тому подобное.

Не менее важное значение приобретает структура

налогов. Она постоянно изменяется под воздействием экономических, социальных и

политических факторов. В целом, налоговые системы нынешних зарубежных стран

основываются на трех самых значительных налогах - налогом на прибыль,

социальном страховании и на налоге на добавленную стоимость. Другие налоги, в

том числе налог на прибыль организаций, налог на имущество, на наследство и

дарение, имеют второстепенное значение.

У большинства стран мира достаточно значимой

долей налоговых поступлений, свыше 30 процентов, является подоходный налог.

Налоги на потребление, то есть непрямые налоги, которые бывают преимущественно

в форме налога на добавленную стоимость и разных видов акцизных сборов,

составляют, в среднем, четверть от всех поступлений. Для экономически развитых

стран характерной является также небольшая доля налога на прибыль организации.

Одним из принципиально важных направлений

совершенствования любой системы вообще и системы налогообложения в частности,

является ее содержательный анализ, который направлен на выявление сильных и

слабых сторон системы во всех аспектах ее изучения: функциональном, элементном

и организационном. При проведении такого анализа целесообразно использовать

метод сравнения данной системы с ее аналогом для сопоставления отдельных системных

характеристик и определения их соответствия целям и задачам анализируемого

объекта.

При сравнительном анализе системы

налогообложения, необходимых для выработки обобщенных, концептуальных,

методологических положений ее совершенствования (реформирования), в качестве ее

аналогов выступают налоговые системы других государств, в том числе и

региональные. Путем сравнения общегосударственных налоговых систем с учетом их

региональных особенностей можно выявить наиболее эффективные способы построения

налоговой вертикали «центр - регионы» и в определенных случаях принципы и

методы горизонтальных связей «регион - регион». Такая постановка задачи анализа

предполагает, что объектами сравнения должны быть налоговые системы тех стран,

где государственное устройство является близким Российской Федерации по

содержанию, то есть стран, несущих в себе нормативно зафиксированный или

практически реализуемый (неформальный) достаточно сильный элемент федерации.

Важным положением предлагаемого подхода к

сравнительному анализу систем налогообложения федеративных (по существу)

государств является то, что возможность применения в российской налоговой

практике тех или иных элементов, методов, структурных решений в обязательном

порядке должна оцениваться с учетом реально сложившегося уровня

социально-экономического развития конкретных стран, особенностей протекания

социально-экономических процессов, а также целей и задач (причем не только

экономических, но и политических), которые стоят перед данным государством.

Т.е. подход к анализу должен быть строго дифференцируемый, и глубина анализа

должна быть достаточной, что бы исключить ошибку неверного применения его

результата, к реалиям России.

Сравнительный анализ на данном этапе развития,

пожалуй, является одним из единственно приемлемых методов анализа налоговой

системы, так как эксперименты и всевозможные «игры» в реальности приведут

практически к 100% упадку экономики страны. Конечно, возможно использовать

моделирование системы с помощью различных нейронных самообучающихся сетей, но

такая модель требует слишком больших экономических и технических затрат, из-за

огромного количества факторов, влияющих на результат, приближенный к

«идеальному».

Сравнительный анализ служит для выявления слабых

мест существующей налоговой системы Российской Федерации и поиска методов и

путей для ее улучшения, минуя те «тонкие» и опасные моменты, которые прошли

другие страны в ходе своей эволюции.

В рейтинге налоговых систем мира, по состоянию

на 2009 год, Россия занимает 134-е место - российские предприниматели ежегодно

вынуждены тратить на уплату налогов 448 часов (или 56 рабочих дней) и отдавать

при этом половину коммерческой прибыли. Для сравнения: годом ранее мы

находились на 130-й строчке. Однако, как отмечают эксперты, налоговый режим в

нашей стране за минувший год не изменился, просто Россию «обошли» другие

участники опроса, изменившие свои методики пополнения казны. Так, Китай,

занимающий соседнее с нами 133-е место, за год перебрался на 35 строчек вверх.

Единственное, в чем российская система уступает китайской - это в количестве

налогов. В Китае их всего 9, однако, суммарная ставка составляет 79,9%. Надо

сказать, что налоговые поступления - основной источник пополнения бюджета в

Китае, и они составляют примерно 95% финансовых доходов страны. Величина

налоговой ставки в США (42,3%) практически не отличается от нашей, но при этом

они находятся на 46-м месте. Связано это в первую очередь с технологией сбора

налогов. В Америке их всего 10 и на их оплату тратится 187 часов в год. За год

в рейтинге «Paying taxes» США поднялись на 30 строчек вверх. Эксперты отмечают,

что заметных изменений в американской системе налогообложения не произошло,

просто население начало активно использовать информационные технологии[15].

Однако, уже в 2010 году, Россия оказалась на 131

месте. Это связано с отменой ЕСН, ОПС и с активным внедрением сдачи отчетности

по ТКС, а 2011 году уже на 105 месте - внедрение информационных технологий

стало одним из приоритетных направлений в реформировании налоговой системы РФ.

Таблица 3 Рейтинг некоторых стран по данным

компании Price-waterhouseCoopers

|

Страна

|

Год

|

простота

уплаты налогов, место

|

число

платежей, место

|

затрачиваемое

время, место

|

Общее

место в рейтинге

|

|

Россия

|

2008

|

130

|

58

|

151

|

131

|

|

2009

|

134

|

70

|

155

|

123

|

|

2010

|

103

|

35

|

131

|

129

|

|

2011

|

105

|

35

|

132

|

123

|

|

Китай

|

2008

|

168

|

104

|

168

|

163

|

|

2009

|

132

|

16

|

160

|

170

|

|

2010

|

125

|

9

|

165

|

160

|

|

2011

|

114

|

9

|

154

|

158

|

|

США

|

2008

|

76

|

21

|

122

|

102

|

|

2009

|

46

|

26

|

65

|

95

|

|

2010

|

61

|

30

|

69

|

118

|

|

2011

|

62

|

35

|

66

|

124

|

|

Фран-ция

|

2008

|

82

|

65

|

36

|

157

|

|

2009

|

66

|

30

|

40

|

160

|

|

2010

|

59

|

9

|

40

|

165

|

|

2011

|

55

|

9

|

36

|

163

|

|

Герма-ния

|

2008

|

67

|

39

|

65

|

124

|

|

2009

|

80

|

49

|

68

|

128

|

|

2010

|

71

|

52

|

73

|

112

|

|

2011

|

88

|

53

|

84

|

128

|

Так же внимания заслуживают, конечно же, лидеры

рейтинга - страны, которые могут похвастаться самыми удобными налоговыми

системами. Первое место принадлежит островному государству Мальдивы, где

предпринимателям нужно заплатить всего один налог размером 9,1%, потратив на

это всего полчаса в год. Также один налог платят предприниматели в Катаре,

правда, у них на оформление документов уходит целых 36 часов. Третью строчку в

Тор 10 занимает Гонконг с 3-мя основными видами налогов: на прибыль, на

недвижимое имущество и на заработную плату. Общая налоговая ставка составляет

24,2%. Огромная разница в системах налогообложения Гонконга и Китая объясняется

тем фактом, что сами по себе законы первого создавались с учетом его будущего

статуса низконалогового финансового центра.

Как показало исследование

Price-waterhouseCoopers, самые простые налоговые режимы действуют в ближневосточных

и азиатских государствах. Что же касается европейских государств, то среди них

столь же необременительной и несложной системой налогообложения может

похвастаться только Ирландия, где действует всего 9 налогов, на уплату которых

необходимо затратить 76 часов в год, а полная налоговая ставка составляет

28,8%.

Заметим, что в ходе исследования не принималась

во внимание зависимость между уровнем экономического развития страны и

удобством налоговой системы. Лидером рейтинга оказалось государство Тимор-Лешти,

экономику которого при всем желании высокоразвитой не назовешь. А, к примеру,

благополучная Швейцария находится только на 19-м месте. Также в середине

рейтинга оказались, к примеру, Бельгия (64 место) и Франция (66 место). Тем не

менее, тот факт, что наша страна занимает позицию лишь во второй сотне,

конечно, не характеризует ее с лучшей стороны. Свидетельствует это в первую

очередь о том, что отечественная система налогообложения нуждается в

совершенствовании. Даже не вникая в другие подробности процесса оценки, можно

отметить, что 56 рабочих дней для заполнения документации - это много.

Проводя анализ данных отчетов за предыдущие

годы, мы можем проследить динамику изменения систем налогообложения, выделить

те страны, которые близки к Российской Федерации по экономическому уровню и у

которых данная динамика положительна. Выбрав такие страны, можно более подробно

и более основательно изучить их налоговые системы, их проблемы, методы их

разрешения и возможности применения опыта для решения проблем налоговой системы

Российской Федерации.

Многие авторы научных трудов занимаются

проблемой налогов и сборов Российской Федерации и для ее решения опираются на

анализ налоговых систем зарубежных стран. К примеру, вот что пишет В.Г. Князев

в своем учебнике: «В России проблема налогов также одна из наиболее сложных и

противоречивых в практике проводимых реформ. Пожалуй, в стране нет сегодня

другого аспекта экономики, который подвергался бы столь серьезной критике и был

бы предметом таких жарких дискуссий…» и «…Между тем, в условиях принятия

Налогового кодекса РФ для успешного проведения налоговой реформы, формирования

цивилизованной налоговой системы необходим тщательный анализ налогов зарубежных

стран с развитой рыночной экономикой, исследование их воздействия на товаропроизводителей

и потребителей, изучение тенденций изменения...».

Проблемы налогообложения, в частности проблема

уклонения от уплаты налогов, есть не только в российской налоговой системе, но

и в зарубежной. Вот только уровень их решений в нашей системе и в зарубежной

сильно отличается, и, к сожалению, не в лучшую сторону.

Что же касается прав налоговых органов, то тут

присутствует большое отличие, между нашей налоговой системы и зарубежной.

Например, различие штрафов. Согласно Кодексу внутренних государственных доходов

в мисдиминоре виновен тот, кто не уплатил любой исчисленный налог или не подает

своевременно требуемую налоговую декларацию или отчет, содержащий информацию о

доходах, подлежащих налогообложению за определенный период. Виновный

подвергается наказанию в виде штрафа в размере до 25 тыс. долларов и (или)

лишению свободы на срок до 1 года. Если частное лицо, обманывая своего

работодателя, представляет ему намеренно ложную информацию относительно

налоговых льгот или намеренно не предоставляет необходимую информацию, оно

наказывается штрафом в размере 1 тыс. долларов и (или) лишением свободы сроком

до одного года. Большинство преступлений, предусмотренных налоговым

законодательством, представляет собой попытку различными способами уклониться

от уплаты налога. Попытка уклониться от уплаты налога считается тяжким

преступлением и относится к категории фелонии. Любая попытка обязательно

предполагает умышленные действия, выражающиеся в сокрытии или искажении

информации о доходах. В большинстве составов налоговых преступлений обман,

мошенничество, подделка являются методом сокрытия.

В США уделяется большое внимание штрафным

санкциям, в частности, существует комбинированный штраф за неуплату налогов: 5%

от неуплаченной суммы плюс 50% от суммы, которую налогоплательщик получил бы в

случае помещения этих денег в банк, исходя из стандартных банковских ставок.

Привязка размеров штрафа к результатам возможной капитализации укрытых от

налогообложения доходов - надежное средство предотвратить ситуацию, когда налогоплательщику

становится выгоднее не платить налог, а вкладывать "сэкономленные"

средства в оборот и получить доходы, во много раз превышающие размеры штрафных

санкций, установленных законом[16].

Таким образом, в отличие от России, в США не

выгодно не платить налоги или от них укрываться. У нас же выгодней заплатить

штраф, чем платить налог.

Во Франции тоже есть свои отличия от России. В

налоговом кодексе Франции существуют таблицы, позволяющие рассчитать

предполагаемый доход налогоплательщика в зависимости от его образа жизни.

Например, если гражданин имеет дом определенной кадастровой стоимости, то его

доход примерно определяется как пятикратная сумма годовой арендной платы при

сдаче дома в наем. При наличии домашнего работника считается, что доход

плательщика составляет не менее 30 тыс. франков в год; при покупке нового

автомобиля доход примерно равен 75% от стоимости автомобиля и т.д. Если

налогоплательщик имеет и дом, и работника, и автомобиль, соответствующие суммы

складываются. Таким образом, налоговые органы сами устанавливают примерную

сумму дохода лица в том случае, если гражданин не подал декларацию. В России

контроль над расходами физических лиц не осуществляется.

В России, налоговые органы практически не имеют

рычагов воздействий на налогоплательщиков, что приводит к появлению большого

количества лиц уклоняющихся от своих обязанностей. Но есть и общий момент, это

развитие учебно-информационных центров, стало больше выпускаться литературы в

области налогообложения, развиваются информационные технологии, что дает

положительную динамику развития налоговой системы России.

.2 Динамика поступления НДФЛ в бюджеты разных

уровней за 2010-2012 годы

Бюджет - это основная составляющая финансов

страны, и, следовательно, центральное звено всей финансовой системы. Понятие

«бюджет» многогранно, и определений ему большое множество. Бюджетный Кодекс РФ

понимает бюджет, как «форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и

местного самоуправления». Тем самым выделяется, что бюджет носит двойственный

характер, имея как доходную часть, которая является совокупностью финансовых

ресурсов для осуществления государственной политики, так и расходную,

представляющую конкретные направления использования бюджетных средств. Понятие

«бюджет» раскрывается с другой стороны в следующем определение: бюджет -

«система императивных денежных отношений, в процессе которых образуется и

используется бюджетный фонд»[6]. Оно в большей степени подчеркивает, что бюджет

- это элемент государственного принуждения. Существует иное определение,

включающее отчасти два предыдущих, в котором бюджет как экономическая категория

- это «совокупность экономических императивных отношений, возникающих в

процессе создания, распределения и использования государственных и

муниципальных централизованных фондов денежных средств»[5]. Данное определение

делает акцент на то, что появление бюджета влечет за собой образование

определенных экономических отношений, а именно, отношения, связанные с

формированием, распределением и расходование денежных средств бюджета и

отношения, возникающие в связи с организацией бюджетного процесса.

Давая определение понятию «бюджет» необходимо

учитывать, что бюджет одновременно включает в себе:

· правовой аспект, так как он

утверждается законом;

· экономический аспект, будучи

основанным на фонде денежных средств и представляющем систему экономических

отношений;

· социальный аспект, в связи с тем,

что бюджет является инструментом осуществления социальной политики государства;

· политический аспект, так как при

составлении бюджета учитываются интересы различных партий и всех слоев

общества;

· организационный аспект, бюджет - это

системы специальных институтов.

Основной ролью, возложенной на бюджет

государством, является перераспределение валового внутреннего продукта между

участниками экономической системы страны. Таким образом, государство может

воздействовать на экономику страны в целом, стабилизируя ее, если это

необходимо.

Также бюджет - это важный инструмент

социально-экономического характера. Бюджет позволяет изменять распределение

денежных ресурсов финансовой системы страны, либо через налогообложение, либо

через бюджетные расходы, тем самым оказывая непосредственное влияние на

социально-экономическое развитие страны. При этом, учитывая прогнозы по

основным экономическим показателям, таким как ВВП, курс национальной валюты,

инфляцию и другие, по приоритетным направлениям государственной политики, в том

числе и социальной, при составлении бюджета государство формирует определенные

ожидания в обществе, которые отражаются на будущей деятельности хозяйствующих

субъектов, что, несомненно, также является влиянием на социально-экономическое

развитие страны, но уже косвенным.

Трехуровневая структура бюджетной системы РФ,

построенная на принципах бюджетного федерализма, обусловлена федеративным типом

государственного устройства, которое закреплено в Конституции РФ, где Российская

Федерация определена, как демократическое федеративное правовое государство с

республиканской формой правления. Бюджетный Кодекс РФ закрепляет следующую

структуру бюджетной системы РФ:

Федеральный бюджет - это основной элемент

государственной финансовой системы, так как именно через него происходит

перераспределение ВВП и национального дохода. Основная часть расходов ложится

именно на федеральный бюджет, в том числе и средства, выделяемые субъектам

федерации, но при этом, в федеральный бюджет приходит основная часть доходов

всей бюджетной системы. Таким образом, Министерство финансов РФ через

федеральный бюджет аккумулирует большую доходную часть, в том числе и

региональных бюджетов, не смотря на то, что формально они являются

независимыми.

Местные бюджеты можно рассматривать и как часть

финансовой системы страны, и как финансовую базу местного самоуправления, что в

свою очередь не является частью государственных органов власти, однако, местный

бюджет все равно выполняет обеспечение задач и функций, за которые несет

ответственность местное самоуправление.

Отдельным понятием в бюджетной системе РФ

является консолидированный бюджет - «свод бюджетов бюджетной системы Российской

Федерации на соответствующей территории (за исключением бюджетов

государственных внебюджетных фондов) без учета межбюджетных трансфертов между

этими бюджетами[4]. Существуют консолидированные бюджеты трех типов:

. Консолидированный бюджет РФ

. Консолидированный бюджет субъекта РФ

. Консолидированный бюджет муниципального

района

Консолидированный бюджет не является

законодательно утвержденным документов, он необходим для того, чтобы иметь

представление обо всех доходах и расходах определенной территории, чтобы

впоследствии при необходимости внеси корректировки в бюджетно-финансовую политику

этой территории.

Наиболее широким бюджетом является бюджет

расширенного правительства, в котором учитываются консолидированный бюджет РФ и

бюджеты государственных и территориальных внебюджетных фондов. Такой бюджет

показывает все доступные денежные средства, которые органы государственной

власти, органы государственной власти субъектов РФФРФ, органы местного

самоуправления и внебюджетные фонды аккумулировали и могут потратить согласно

действующему законодательству.

Бюджет имеет две основные составляющие - это

доходная и расходная части. Под доходами понимаются «поступающие в бюджет

денежные средства, за исключением средств, являющихся в соответствии с

настоящим Кодексом источниками финансирования дефицита бюджета». Эти денежные

средства поступают в распоряжение органов государственной власти, органов

государственной власти субъектов РФ и органов местного самоуправления.

В январе-августе 2009г. в консолидированный

бюджет Российской Федерации (консолидированные бюджеты субъектов Российской

Федерации) поступило 1052,7 млрд.рублей налога на доходы физических лиц, что на

0,6% меньше, чем за соответствующий период предыдущего года. В августе 2009г.

поступление налога на доходы физических лиц составило 120,9 млрд. рублей, что

на 37,1% меньше, чем в предыдущем месяце см. табл.4

Таблица 4 Поступление налога на доходы

физических лиц

|

Январь-август

2009г.

|

Справочно

январь-август 2008г.

|

|

млрд.

рублей

|

в

% к итогу

|

млрд.

рублей

|

в

% к итогу

|

|

Всего

|

1052,7

|

100

|

1059,1

|

100

|

|

из

них: с доходов, полученных физическими лицами, являющимися налоговыми

резидентами Российской Федерации в виде дивидендов от долевого участия в

деятельности организаций

|

27,7

|

2,6

|

23,9

|

2,3

|

|

с

доходов, полученных физическими лицами, не являющимися налоговыми резидентами

Российской Федерации в виде дивидендов от долевого участия в деятельности

организаций

|

0,2

|

0,0

|

0,1

|

0,0

|

|

с

доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224

Налогового кодекса Российской Федерации

|

1014,0

|

96,3

|

1023,2

|

96,6

|

|

с

доходов, полученных физическими лицами, не являющимися налоговыми резидентами

Российской Федерации

|

9,0

|

0,9

|

9,3

|

0,9

|

|

с

доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и

других мероприятиях в целях рекламы товаров, работ и услуг, процентных

доходов по вкладам в банках, в виде материальной выгоды от экономии на

процентах при получении заемных (кредитных) средств

|

1,8

|

0,2

|

2,6

|

0,2

|

В I

квартале 2012 года на территории Ростовской области поступило налогов и сборов

в бюджетную систему Российской Федерации 27228,5 млн.руб., в том числе без ЕСН

и страховых взносов на обязательное пенсионное страхование - 27230,3 млн.руб.,

темп роста - 112,2%.

I. Поступления в консолидированный бюджет

Российской Федерации составили 27231,9 млн.руб. и превысили показатели

января-марта 2011 года на 3208,4 млн.руб., или на 13,4%.

Структура доходов по уровням КБ РФ

за I

квартал 2011 года за I

квартал 2012 года

,5 млн.руб.

27231,9 млн.руб.

Удельный вес поступлений федерального бюджета в

общем объеме поступлений в консолидированный бюджет Российской Федерации в

январе-марте 2012 года составил 27,8% и относительно уровня января-марта 2011

года снизился на 2,1 процентных пункта, в консолидированный бюджет субъекта -

72,2% и, соответственно, увеличился на 2,1 процентных пункта.

Основная часть поступлений консолидированного

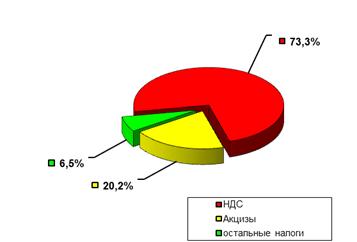

бюджета Российской Федерации (22576,9 млн.руб., или 82,9%) обеспечена за счет

четырех доходных источников - налога на доходы физических лиц (8047,1 млн.руб.,

или 29,6%), налога на прибыль организаций (6545,7 млн.руб., или 24%), налога на

добавленную стоимость (4385 млн.руб., или 16,1%), акцизов (3599,1 млн.руб., или

13,2%).

Структура доходов консолидированного бюджета РФ

I квартал 2011 года

квартал 2012 года

Динамика поступлений основных налогов в

консолидированный бюджет Российской Федерации в I

квартале 2011-2012 гг.

Поступления налога на прибыль

организаций в консолидированный бюджет РФ составили 6545,7 млн. рублей, или на

33,9% больше, чем в январе-марте 2011 года, в том числе в федеральный бюджет

поступило 432,8 млн. рублей (6,6% от общего объема поступлений), в

консолидированный бюджет области - 6112,9 млн. рублей (93,4%).

По налогу на добавленную стоимость

поступления снижены на 873,3 млн.руб., или на 16,6%, и составили 4385 млн. рублей,

что связано с ростом возмещения налога, в том числе в заявительном порядке.

Поступления по сводной группе

акцизов в консолидированный бюджет РФ составили 3599,1 млн. рублей, или на

39,1% больше, чем в I квартале 2011 года, при этом

поступления в федеральный бюджет составили 2596,3 млн. рублей (72,1%), в

консолидированный бюджет области - 1002,8 млн. рублей (27,9%).

Поступления по налогам, относящимся

к специальным налоговым режимам, составили 1658,6 млн. рублей, что на 27,4%

больше, чем в январе-марте 2011 года.

Поступления земельного налога

составили 1214,4 млн.руб. и снизились относительно I квартала

2011 года на 5,7%, что связано с изменениями норм Налогового кодекса РФ,

предусматривающих отмену уплаты авансовых платежей физическими лицами.. Поступления

в федеральный бюджет в I квартале 2012 года составили 7558,4 млн. рублей, или

на 5,3% больше, чем за аналогичный период 2011 года.

Поступления доходов в федеральный

бюджет

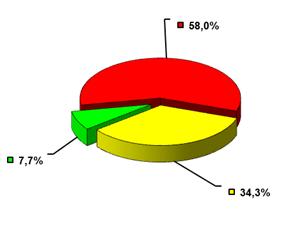

Значительная часть доходов (7414,1 млн.руб., или

98,0%) сформирована за счет трех источников - НДС (4385 млн.руб., или 58%),

налога на прибыль организаций (432,8 млн.руб., или 5,7%), акцизов (2596,3

млн.руб., или 34,3%).

квартал 2011 года

I квартал

2012 года

В консолидированный бюджет Ростовской области

перечислено 19673,5 млн.руб., или 72,2% доходов, поступивших на территории

Ростовской области в консолидированный бюджет РФ.

Поступления по сравнению с аналогичным периодом

2011 года увеличились на 2827,3 млн.руб., или на 16,8%, на что в значительной

степени повлияло увеличение поступлений по налогу на прибыль организаций на

1580 млн.руб. (на 34,9%), налогу на доходы физических лиц на 1030,9 млн.руб.

(на 14,7%) и налогам, относящимся к специальным налоговым режимам на 357

млн.руб. (на 27,4 %).

Основная

часть администрируемых доходов (17137,5 млн.руб., или 87,1%) обеспечена за счет

четырех источников - налога на доходы физических лиц (8047,1 млн.руб., или

40,9%), налога на прибыль организаций (6112,8 млн.руб., или 31,1%), налога на

имущество организаций (1319 млн.руб., или 6,7%), налогов, относящихся к