Організація і методика проведення аудиту (на прикладі ПРАТ АПК 'Зоря')

ЗМІСТ

Вступ

. Завдання

та інформаційна база аудиту амортизації

. Вивчення

та оцінка системи внутрішнього контролю ПРАТ АПК «Зоря»

.1

Характеристика системи внутрішнього контролю ПРАТ АПК «Зоря»

.2

Стан внутрішнього контролю за формуванням та обліком доходів ПРАТ АПК «Зоря»

.

Методика аудиту

.1

Методика аудиту кредиторської заборгованості за товари, роботи, послуги

.2

Програма аудиту товарів

.

Аудиторські процедури відносно достовірності показників звітності

.1

Перевірка показників фінансової звітності ПРАТ АПК «Зоря»

.2

Перевірка показників даних аналітичного і синтетичного обліку

Висновки

Список

використаної літератури

ВСТУП

Бухгалтерський облік на основі суцільної,

безперервної документальної реєстрації господарських операцій забезпечує органи

управління інформацією, необхідною для прийняття економічних рішень. Аудит в

свою чергу підвищує достовірність цієї інформації шляхом незалежних перевірок.

Кінцевим результатом аудиторської діяльності є думка аудитора щодо правильності

та достовірності звітності, наданої підприємством, і її відповідності

встановленим принципам ведення бухгалтерського та податкового обліку.

Необхідність аудиту в ринковій економіці

обумовлена такими факторами, як: складність та заплутаність бухгалтерської

інформації про економічні процеси; віддаленість джерел економічної інформації

від осіб, що приймають управлінські рішення; тісним взаємозв’язком різних сфер

економіки, які потребують об’єктивної інформації. Усе це робить аудиторський

контроль важливим елементом інфраструктури ринкової економіки. Необхідність

посилення контролю за діяльністю приватних підприємств України викликана

зростанням кількості проблемних установ і пов'язана не лише із загальною

макроекономічною нестабільністю, а і дією негативних факторів, що виникають внаслідок

відсутності стратегічного планування, некваліфікованого управління,

недостатності внутрішнього контролю на підприємствах. У зв’язку з цим виникає

нагальна потреба у посиленні внутрішнього контролю. Цю функцію, поряд з іншими

службами підприємств, має виконувати підрозділ внутрішнього аудиту.

В процесі дослідження використовувались

публікації вітчизняних авторів, зокрема О. Кірієва, Н. Шульги, А. Мороза, Л.

Примостки, О. Політаєва, С. Козьменка, Д. Гладких, В. Коваленко, О. Васюренка,

О. Лаврушина, С. Петрова та ін., а також рекомендації науково-дослідних

установ, електронні та веб-публікації.

Метою виконання курсової роботи є перевірка

рівня теоретичних знань з дисципліни «Організація і методика аудиту», вміння їх

застосовувати для вирішення питань організації, методики і здійснення аудиту на

прикладі підприємства. Предметом дослідження є проведення аудиторської

перевірки.

Під час виконання курсової роботи з аудиту слід

вирішити такі завдання:

. закріпити і розширити набуті теоретичні

знання з дисципліни «Організація і методика аудиту»;

. розвинути навички самостійної роботи

при формуванні і вирішенні завдань, поставлених у курсовій роботі;

. ознайомитись з організацією, методикою

і технікою здійснення внутрішнього контролю на прикладі конкретного підприємства;

. описати методику здійснення

аудиторської перевірки активів, капіталу, зобов’язань, доходів, витрат;

. документувати процес здійснення аудиту

та його результатів.

Курсова робота виконується на прикладі ПРАТ АПК

„Зоря”. Метою діяльності підприємства є задоволення ринку товарів. Основним

видом діяльності є вирощування сільськогосподарських культур та їх реалізація.

Бухгалтерський облік на підприємстві ведеться бухгалтерською службою

(бухгалтерією), керованою головним бухгалтером, яка підпорядкована безпосередньо

директору.

1. ЗАВДАННЯ ТА ІНФОРМАЦІЙНА БАЗА

АУДИТУ АМОРТИЗАЦІЇ

Амортизація - це систематизований

розподіл вартості, яка амортизується протягом строку корисного використання

активів. Нарахування здійснюється щомісячно починаючи з місяця що є наступним

після надходження об’єкта в експлуатацію (зарахування на баланс). Нарахування

амортизації припиняється з місяця наступного після виведення об’єкта з

експлуатації (списання з балансу). Підприємство самостійно обирає метод

нарахування амортизації виходячи зі способу отримання економічних вигід від

даного об’єкта.

На рахунку 13 «Знос (амортизація) необоротних

активів» показується інформація про нараховану амортизацію та індексацію зносу

необоротних матеріальних і нематеріальних активів, що підлягають амортизації.

Рахунок 13 «Знос (амортизація) необоротних

активів» має такі субрахунки:

«Знос основних засобів»

«Знос інших необоротних матеріальних активів»

«Накопичена амортизація необоротних активів»

«Накопичена амортизація довгострокових

біологічних активів»

«Знос інвестиційної нерухомості»

За кредитом рахунку 13 «Знос (амортизація)

необоротних активів» відображається нарахування амортизації та індексації зносу

необоротних активів, за дебетом - зменшення суми зносу.

На субрахунку 131 «Знос основних засобів»

узагальнюється інформація про суму зносу тих необоротних активів, облік яких

ведеться на рахунку 10 «Основні засоби».

На субрахунку 132 «Знос інших необоротних

матеріальних активів» узагальнюється інформація про суму зносу тих необоротних

активів, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні

активи».

На субрахунку 133 «Накопичена амортизація

необоротних активів» обраховується і записується загальна сума амортизації

необоротних активів за певний період.

На субрахунку 134 «Накопичена амортизація

довгострокових біологічних активів» показана інформація про всю суму

амортизації рахунку 16 «Довгострокові біологічні активи».

А також на субрахунку 135 «Знос інвестиційної

нерухомості» узагальнюється інформація про суму амортизації інвестицій підприємства.

Аналітичний облік зносу необоротних активів

ведеться відповідно за видами основних засобів, інших необоротних матеріальних

активів і нематеріальних активів.

За П(С)БО - 7 «Основні засоби» вартість, яка

амортизується - первинна або переоцінена вартість необоротних активів із

вирахуванням їх ліквідної вартості.

За законом України «Про оподаткування прибутку

підприємства» амортизації підлягають витрати на:

придбання основних фондів та

нематеріальних активів для власного виробничого використання;

самостійне створення основних фондів

для власних виробничих потреб;

проведення всіх видів ремонту,

реконструкції та модернізації;

поліпшення якості земель, не пов’язаних

із будівництвом.

Таблиця 1.1 Конкретні завдання аудиту

амортизації

|

Загальні

завдання аудиту

|

Конкретні

завдання аудиту

|

|

Наявність

|

Перевірка

наявності існування потрібних нарахувань амортизації всіх активів (залишки по

рахунку 13) на дату складання звітності

|

|

Права

і зобов’язання

|

Перевірка

документів, які підтверджують права підприємства на розрахунок амортизації

(Баланс, Примітки до річної фінансової звітності)

|

|

Оцінка

|

Перевірка

правильності оцінки амортизації при її нарахуванні та чи правильно

відображенні суми даних зносів у суттєвих аспектах в обліку і звітності за

оцінкою, передбаченою П(С)БО

|

|

Факт

події

|

Перевірка

первинних документів, що підтверджують факт здійснення операцій з нарахування

амортизації на даному підприємстві у конкретний період

|

|

Повнота

обліку

|

Перевірка

того чи всі нарахування амортизації і операції пов’язані з нею записані в

обліку і відображенні у відповідному періоді

|

|

Подання

і розкриття інформації у звітності

|

Перевірка

правильності відображення амортизації активів у Балансі, Примітках до річної

звітності

|

Таблиця 1.2 Джерела інформації для аудиту

амортизації

|

Нормативні

документи

|

Положення

(стандарт) бухгалтерського обліку №2 «Баланс» Положення (стандарт)

бухгалтерського обліку №7 «Основні засоби» Положення (стандарт)

бухгалтерського обліку №8 «Нематеріальні активи» Положення (стандарт)

бухгалтерського обліку №30 «Біологічні активи»

|

|

Форми

фінансової звітності

|

Ф.№1

«Баланс», р. 012 «Накопичена амортизація нематеріальних активів», р. 032

«Знос основних засобів», р. 037 «Накопичена амортизація довгострокових

біологічних зобов’язань», р.057 «Знос інвестиційної нерухомості» Ф.№5

«Примітки до річної фінансової звітності», ст.10 «Нараховано амортизації за

рік»

|

|

Первинні

документи

|

Розрахунок

нарахування амортизації основних засобів та інших необоротних активів (форма

№ ОЗСГ - 5); Відомість нарахування амортизації основних засобів та інших

необоротних активів, які надійшли або вибули за ___________ 20__ р. (форма №

ОЗСГ - 6); Зведена відомість нарахування амортизації основних засобів та

інших необоротних активів за ____ 20__ р. (форма № ОЗСГ - 7); Відомість

нарахування амортизації основних засобів за методом, передбаченим податковим

законодавством за _ квартал 20_р.(форма № ОЗСГ - 8);

|

|

Регістри

аналітичного і синтетичного обліку

|

оборотно-сальдова

відомість по рахункам 13 головна книга по рахункам 13 наказ про облікову

політику

|

|

Інші

документи

|

документи

по активам і інвестиціям, які амортизуються

|

Таблиця 1.3 Клієнт ПРАТ АПК «Зоря» Аудиторська

фірма В.

Період перевірки 01.01.09-31.12.09 Аудитор

Кузьмич О.М. Номер К01

Перелік інформації, що належить до отримання при

перевірці амортизації

|

№

з/п.

|

Перелік

необхідних даних

|

Інформація

по підприємству

|

Джерело

інформації

|

|

1

|

Перевірка

наявності документів, які підтверджують нарахування амортизації

|

Часткова

|

Наказ

про облікову політику

|

|

2

|

Перевірка

правильності класифікації амортизації

|

Повна

|

План

рахунків

|

|

3

|

Перевірка

вибраного підприємством методу нарахування амортизації

|

Повна

|

ЗУ

«Про оподаткування підприємств»

|

|

4

|

Перевірка

повноти та своєчасності нарахування амортизації

|

Часткова

|

Головна

книга

|

|

5

|

Складання

переліку несвоєчасно нарахування амортизації

|

Часткова

|

Первинні

документи

|

|

6

|

Перевірка

правильності нарахування амортизації

|

Повна

|

Первинні

документи

|

|

7

|

Перевірка

правильності складання кореспонденції по рахунках обліку амортизації

|

Повна

|

Головна

книга

|

|

8

|

Відповідність

записів аналітичного обліку по наведеним рахунками записам у головній книзі

по відповідним рахункам

|

Часткова

|

Оборотно-сальдова

відомість

|

|

9

|

Звірення

оборотів і залишків у реєстрах обліку та головній книзі

|

Часткова

|

Головна

книга

|

|

10

|

Перевірка

правильності визначення курсових різниць на дату операції і на кінець

звітного періоду

|

Часткова

|

Головна

книга

|

Складено аудитором Кузьмич 01.11.2010

2. ВИВЧЕННЯ ТА ОЦІНКА СИСТЕМИ

ВНУТРІШНЬОГО КОНТРОЛЮ ПРАТ АПК «ЗОРЯ»

Система внутрішнього контролю - це сукупність

заходів і процедур по збереженню активів, своєчасному попередженню, виявленню і

виправленню відхилень та помилок у бухгалтерському обліку. Внутрішній контроль

будучи функцією управління виступає засобом двостороннього зв'язку між

об'єктами управління і органом управління, інформуючи про дійсний стан об'єкта

і фактичне виконання управлінських рішень. Основною його метою є об'єктивне

вивчення фактичного стану справ у суб'єкта господарювання, виявлення та

попередження тих факторів і умов, які негативно впливають на виконання

прийнятих рішень і досягнення поставленої мети.

2.1 Характеристика системи

внутрішнього контролю ПРАТ АПК «Зоря»

Середовище контролю ПРАТ АПК «Зоря»

виникає під впливом як внутрішніх, так і зовнішніх факторів.

До зовнішніх факторів відноситься:

. Загальний стан економіки. В

умовах фінансової кризи ПРАТ АПК «Зоря» особливо гостро відчуває негативний

вплив економічних процесів в країні та у світі. Під впливом постійних змін

знижується ефективність функціонування системи внутрішнього контролю на

підприємстві. За останні кілька років незначно впав рівень збуту продукції

підприємства.

. Нестабільність

законодавства. Податкове та економічне законодавство в Україні настільки

нестабільне та недосконале, що підприємство як слід не може реагувати на його

зміни.

. Регулювання обліку. Дане

підприємство при веденні обліку регулюється такими нормативами: Закону України

від 16.07.99 р. № 996 - ХІV “Про бухгалтерський облік та фінансову звітність в

Україні”; Національні Положення (стандарти) бухгалтерського обліку (далі -

П(С)БО), Порядок подання фінансової звітності, затверджений постановою кабінету

Міністрів України від 28.02.2000 р. №419, План рахунків бухгалтерського обліку

активів, капіталу, зобов’язань та господарських операцій підприємств і

організацій та розроблена до нього Інструкція із застосування, затверджені

наказом Міністерства фінансів України від 30.11.99 р. №291.

До внутрішніх факторів

середовища контролю віднесемо:

. Філософія і стиль

управління. Характеризує ставлення керівництва підприємства до діючої системи

обліку та внутрішнього контролю. Керівництво підприємства серйозно та відповідально

відноситься до ефективної побудови та організації системи бухгалтерського

обліку та внутрішнього контролю. Управлінський персонал ПРАТ АПК «Зоря» несе

відповідальність за підготовку та достовірне представлення фінансових звітів у

відповідності до Положень (стандартів) фінансової звітності, які діють в

Україні. Відповідальність управлінського персоналу охоплює: розробку,

впровадження та використання внутрішнього контролю стосовно підготовки та

достовірного представлення фінансових звітів, які не містять суттєвих

викривлень внаслідок шахрайства або помилки; вибір та застосування відповідної

облікової політики, а також облікових оцінок, які відповідають обставинам.

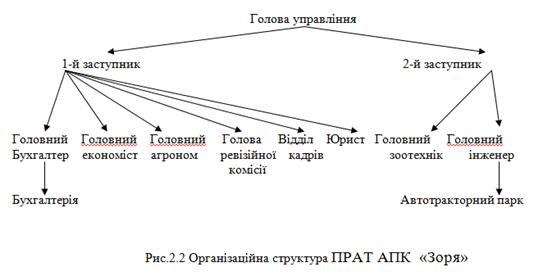

. Організаційна структура.

Організаційна структура ПРАТ АПК «Зоря» закріплює прийоми розподілу прав,

обов'язків, відповідальності, підходів до контролю виконання функцій посадових

осіб, які приймають певну участь в обліковому процесі. У ПРАТ АПК «Зоря» існує

така організаційна структура господарської системи, яка чітко визначає існуючі

форми повноважень і підпорядкованості, всі члени колективу мають достатню кваліфікацію,

стаж роботи.(див.рис.2.2.)

Система бухгалтерського

обліку ПРАТ АПК «Зоря» представлена обліковою політикою, формою ведення

бухгалтерського обліку на підприємстві та способом обробки облікової

інформації.

Відповідно до Закону України

“Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99р. №

996-XIV, в статті 8 якого, зокрема, передбачено, що підприємство самостійно обирає

форму організації обліку та визначає свою облікову політику. Принципи облікової

політики ПРАТ АПК «Зоря» викладені у Наказі про облікову політику підприємства,

де зазначені сукупність принципів, методів і процедур, що використовуються

підприємством для складання та подання фінансової звітності.

Наказ про облікову політику

ПРАТ АПК «Зоря» визначає такі основні особливості ведення обліку на

підприємстві:

- Застосування

журнально-ордерної форми обліку.

Нарахування амортизації

основних засобів, нематеріальних активів та інших необоротних активів -

податковим методом.

Знос МШП нараховується в

розмірі 100%.

Групування основних засобів

в аналітичному обліку встановлено відповідно до вимог Інструкції про

застосування плану рахунків бухгалтерського обліку

Величина резерву сумнівних

боргів визначається із платоспроможності окремих дебіторів(на підставі

дебіторської заборгованості).

Для ведення бухгалтерського обліку

ПРАТ АПК «Зоря» використовує комп’ютерну програму «1С: Бухгалтерія» , тобто

облік ведеться і в електронному, і в паперовому варіанті. Деякі документи

(оборотно-сальдові відомості) формуються лише в електронному варіанті.

Процедури контролю у ПРАТ АПК

«Зоря» представлені санкціонуванням розподілом прав і обов’язків, обов’язковою

документацією, робочим планом рахунків та інвентаризацією. Щодо процедури

санкціонування, то варто відмітити, що відповідальність за організацію

здійснення господарської діяльності покладена на директора підприємства.

Санкція керівника підприємства необхідна при направленні працівника у

відрядження, видачі коштів з каси, тощо.

Розподіл прав і обов’язків у ПРАТ

АПК «Зоря» проявляється у таких формах:

. Права працівників на підпис

документів визначаються керівником підприємства і як правило оформлюються

наказом.

. Керівник підприємства

здійснює контроль за виконанням визначених обов’язків працівників та за

діяльністю підприємства в цілому.

. Існує розподіл обов’язків

працівників бухгалтерії під час ведення облікових регістрів та складання

фінансових звітів (веденням облікових регістрів займаються економіст-бухгалтер

та бухгалтер по матеріальних звітах, а складанням фінансової звітності -

головний бухгалтер)

. Існує розподіл матеріальної

відповідальності за окремі активи підприємства (наприклад, кожний об’єкт

основних засобів затверджується за конкретною матеріально-відповідальною

особою, яка призначається керівником).

На ПРАТ АПК «Зоря» з метою

ефективного контролю здійснюється обов’язкове документування усіх господарських

операцій. Кожна операція, яка здійснюється на підприємстві обов’язково

реєструється, вноситься в первинні документи, регістри, і кожен вид операції

має вноситися у відповідний документ, що є невід’ємною частиною ведення

бухгалтерського обліку інвентаризація дозволяє здійснити перевірку

відповідності облікових даних з її фактичною наявністю. За словами головного

бухгалтера на підприємстві щороку, станом на 1 грудня, проводиться

інвентаризація. Робочий план рахунків включає всі рахунки, які використовуються

у процесі діяльності підприємства.

Для виявлення слабких сторін

внутрішнього контролю слід заповнити Листок оцінки властивого ризику та ризику

невідповідності внутрішнього контролю. (див. табл. 2.1)

Таблиця 2.1 Замовник ПРАТ АПК «Зоря»

Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Листок оцінки властивого ризику та

ризику невідповідності внутрішнього контролю

|

Питання

|

Відповідь (Так/ні)

|

Джерело інформації

|

Примітки

|

|

1

|

2

|

3

|

4

|

|

Зовнішні фактори властивого ризику

|

|

1. Який загальний стан економіки галузі: -

спад виробництва - депресія - зростання ділової активності

|

так

|

Статистичні дані

|

|

|

2. Чи вплинули негативно на розвиток

підприємства галузі - загальний стан економіки України - зростання рівня

інфляції - чинне законодавство - зміни офіційного обмінного курсу іноземних

валют

|

так

|

Статистичні дані

|

|

|

3. Чи належить продукція галузі до: -

конкурентоспроможної - швидко старіючої - енергоємної - матеріалоємної -

трудомісткої

|

ні

|

Статистичні дані

|

|

|

4. Чи характерний для галузі тривалий

виробничий цикл?

|

так

|

Статистичні дані

|

|

|

5. Чи залежить галузь від імпортних поставок

ПММ, енергії, сировини, тощо?

|

ні

|

Статистичні дані

|

|

|

6. Чи відбувались в галузі протягом звітного

періоду банкрутства (згортання виробництва)?

|

ні

|

Статистичні дані

|

|

|

7. Чи отримує галузь значні дотації від уряду?

|

ні

|

Статистичні дані

|

|

|

8. Чи спостерігається значні зміни у тенденції

прибутковості (збитковості) серед підприємств галузі?

|

ні

|

Статистичні дані

|

|

|

Внутрішні фактори властивого ризику та ризики

контролю

|

|

Яка форма власності підприємства? - державна -

приватна - інше

|

так

|

Статут

|

|

|

Як здійснюється керівництво підприємства -

одноосібно - колегіально

|

так

|

Статут

|

|

|

Чи має керівництво: - достатню кваліфікацію -

практичний досвід роботи

|

так

|

Посадові інструкції

|

|

|

Чи має керівництво негативну репутацію?

|

ні

|

Опитування працівників

|

|

|

Чи знаходиться керівництво під чиїмось

негативним впливом?

|

ні

|

Установчі документи

|

|

|

Чи є причини у керівництва прикрасити

фінансовий стан підприємства (перекрутити його показники)?

|

ні

|

Власні спостереження

|

|

|

Чи відбулись у звітному періоді (очікуються найближчим

часом) зміни - у складі керівництва - у складі власників - форми власності

|

так

|

Протокол зборів акціонерів

|

|

|

Чи існує чіткий розподіл функціональних

обов’язків на підприємстві?

|

так

|

Посадові інструкції

|

|

|

Чи збігається реальний розподіл повноважень

членів керівництва з формальними обов’язками?

|

так

|

Посадові інструкції

|

|

|

Чи передбачений організаційною структурою

підприємства орган внутрішнього контролю - ревізійна комісія - відділ

внутрішнього аудиту - інші?

|

так

|

Опитування працівників

|

|

|

Чи усвідомлює керівництво важливість

бухгалтерського обліку?

|

так

|

Наказ про облікову політику

|

|

|

Чи немає конфлікту між керівництвом та

головним бухгалтером?

|

ні

|

Власні спостереження

|

|

|

Чи здійснюються інвентаризації перед

складанням річної звітності?

|

так

|

Інвентаризаційні описи

|

|

|

Чи укладені договори про матеріальну

відповідальність у передбачених законодавством випадках?

|

так

|

Накази про матеріальну відповідальність

|

|

|

Чи відбулись зміни у складі традиційних

користувачів звітності за звітний період, чи передбачаються найближчим часом

після його закінчення?

|

ні

|

Консультацій з бухгалтером

|

|

|

Чи були випадки крадіжок, зловживань на

підприємстві?

|

ні

|

Опитування працівників

|

|

|

Чи спостерігається висока плинність кадрів

серед - працівників бухгалтерії - матеріально відповідальних осіб?

|

ні

|

Трудові угоди, Звіт з праці форма 1-ПВ

|

|

|

Чи є підприємство позивачем (відповідачем) у

судовій справі?

|

ні

|

Документи по відповідній судовій справі

|

|

|

Чи є філії (дочірні підприємства)

|

ні

|

Установчі документи

|

|

|

Чи використовуються підприємством позики?

|

так

|

Фінансова звітність

|

|

|

Чи були значні фінансові втрати на

підприємстві?

|

ні

|

Фінансова звітність

|

|

|

Чи спостерігається високий рівень постійних

витрат?

|

ні

|

Фінансова звітність

|

|

|

Чи є підприємство прибутковим?

|

так

|

Фінансова звітність

|

|

|

Чи залежить підприємство від: - незначної

кількості замовників - незначної кількості постачальників?

|

так

|

Договори

|

|

|

Чи здійснює підприємство декілька видів

діяльності?

|

так

|

Статут

|

|

|

Які форми оплати переважають на підприємстві -

готівкова - безготівкова - інші форми?

|

так

|

Облікові регістри

|

|

|

Чи здійснювались нетрадиційні господарські

операції протягом звітного періоду?

|

ні

|

Облікові регістри

|

|

|

Чи високий ступінь складності здійснюваних

господ. операцій?

|

ні

|

Облікові регістри

|

|

|

Чи застосовується на підприємстві - ручна

обробка облікової інформації - комп’ютерна?

|

так

|

Наказ про облікову політику

|

|

|

Чи здійснювались перевірки діяльності

підприємства у звітному році?

|

так

|

Консультації з бухгалтером

|

|

|

Чи проводився аудит у попередньому звітному

періоді?

|

так

|

Аудиторський висновок

|

|

|

Чи змінився аудитор?

|

ні

|

Аудиторський висновок

|

|

|

Чи відбувались у звітному періоді зміни в

обліковій політиці підприємства?

|

ні

|

Наказ про облікову політику

|

|

|

Чи сплачувало підприємство значні санкції за

податками і платежами?

|

ні

|

Облікові регістри

|

|

Складено аудитором 01.11.2010

Кузьмич

2.2 Стан внутрішнього контролю за

формуванням та обліком доходів ПРАТ АПК «Зоря»

Бухгалтерія ПРАТ АПК «Зоря» при

формуванні та обліку доходів і витрат керується нормативним документом, який

визначає методологічні засади формування в бухгалтерському обліку інформації

про доходи підприємства та її розкриття у фінансовій звітності - Положення

(стандарт) бухгалтерського обліку 15 “Доходи”, який затверджено наказом

Міністерства фінансів України від 29.11.1999 р. № 290. Дохід визначається під

час збільшення активу або зменшення зобов’язання, що зумовлює зростання

власного капіталу (за винятком зростання капіталу за рахунок внесків учасників

підприємства), за умови, що оцінка доходу може бути достовірно визначена. Дохід

від реалізації продукції підприємства визнається в разі наявності всіх

наведених нижче умов:

покупцеві передані ризики й вигоди,

пов'язані з правом власності на продукцію;

підприємство не здійснює надалі

управління та контроль за реалізованою продукцією;

сума доходу (виручка) може бути

достовірно визначена;

є впевненість, що в результаті

операції відбудеться збільшення економічних вигод підприємства, а витрати,

пов'язані з цією операцією, можуть бути достовірно визначені.

Дохід не визнається, якщо

здійснюється обмін продукцією (товарами, роботами, послугами та іншими

активами), які є подібними за призначенням та мають однакову справедливу

вартість. Дохід, пов'язаний з наданням послуг, визнається, виходячи зі ступеня

завершеності операції з надання послуг на дату балансу, якщо може бути

достовірно оцінений результат цієї операції. Визначений дохід (виручка) від

реалізації продукції (товарів, робіт, послуг) не коригується на величину

пов'язаної з ним сумнівної та безнадійної дебіторської заборгованості. Сума

такої заборгованості визнається витратами підприємства згідно з Положенням

(стандартом) бухгалтерського обліку 10 “Дебіторська заборгованість”.

При здійсненні операцій із

реалізації між сторонами укладається договір купівлі-продажу, за яким одна

сторона (продавець) передає або зобов'язується передати майно (товар) у

власність другій стороні (покупцеві), а покупець приймає або зобов'язується

прийняти майно (товар) і сплатити за нього певну грошову суму. Аудитору

необхідно впевнитися, що:

• господарські операції з продажу

продукції, товарів, надання послуг тощо оформлені відповідними договорами;

• договори укладені відповідно до

вимог Цивільного законодавства;

• ці договори не є обтяжливими для

підприємства;

• ціна реалізації за договором

відповідає затвердженій калькуляції.

При встановленні фактів реалізації

продукції, товарів, робіт та послуг без укладання договорів аудитор повинен

зафіксувати встановлені факти в робочому документі.

Якщо за даними цієї перевірки

встановлено значну кількість фактів відхилення цінах, то необхідно розширити

межі вибіркового дослідження. За встановленими фактами відхилень у цінах

реалізації аудитор проводить детальне дослідження, в результаті якого

встановлює:

• яким покупцям продукція

відвантажена за цінами, нижчими за встановлені калькуляцією;

• як це відбилося на доходах

підприємства;

• хто з персоналу санкціонував таку

реалізацію;

• чи була в тому виправдана

необхідність.

Таблиця 2.2 Замовник ПРАТ АПК «Зоря»

Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Номер (шифр документа) Л2

Опитувальний листок (анкета) з

внутрішнього контролю за обліком доходів ПРАТ АПК «Зоря»

|

№

|

Питання (основні процедури контролю)

|

Наявність (так/ні)

|

Результати аудиту

|

|

1

|

2

|

3

|

4

|

|

1

|

Чи ведеться окремо облік різних доходів:

відомості картки інше

|

так

|

|

|

2

|

Чи є відповідальні особи за повноту та

своєчасність відвантаження товарів (робіт, послуг)

|

так

|

|

|

3

|

Хто розробляє та затверджує цінову політику: -

керівник - спеціальний відділ - бухгалтерія

|

так

|

|

|

4

|

Чи укладаються договори на кожний вид

реалізації продукції

|

так

|

|

|

5

|

Хто дає дозвіл на реалізацію продукції

керівник заступник бухгалтер

|

так

|

|

|

6

|

Чи узгоджується з головним бухгалтером

реалізація продукції боржникам

|

так

|

|

|

7

|

Хто приймає рішення про реалізацію продукції

пов’язаним особам: керівник спеціально створена комісія рада інші

|

так

|

|

|

8

|

Чи вивіряються рахунки-фактури з затвердженими

замовленнями з продажу і документами з реалізації продукції

|

так

|

|

|

9

|

Чи звіряються дані аналітичного обліку по

формуванню доходів з журналами-ордерами з головною книгою

|

так

|

|

|

10

|

так

|

|

Складено аудитором 01.11.2010

Кузьмич

3. МЕТОДИКА АУДИТУ

.1 Методика аудиту кредиторської

заборгованості за товари, роботи, послуги

Для обліку та узагальнення

інформації про зобов’язання, які будуть погашенні у звичайному перебігу

операційного циклу підприємства або повинні бути погашені протягом дванадцяти

місяців з дати балансу, призначені рахунки класу 6 «Поточні зобов’язання».

Поточні зобов’язання включають:

.короткострокові кредити банків

.поточну заборгованість за

довгостроковими зобов’язаннями

.короткострокові векселі видані

.кредиторську заборгованість за

товари, роботи, послуги

.інші поточні зобов’язання.

Поточні зобов’язання відображаються

в балансі за сумою погашення.

Зобов’язання можуть мати юридичну

силу внаслідок укладених угод або статутних вимог(кредиторська заборгованість

за товари, роботи, послуги). Погашаючи це зобов’язання, підприємство віддає

засоби (ресурси), що втілюють у собі економічні вигоди, з метою задоволення

претензій кредитора. погашення існуючого зобов’язання може здійснюватись шляхом

сплати грошових коштів, передачі інших активів, надання послуг, заміни даного

зобов’язання іншим, перетворення зобов’язання на капітал. Борг може бути

анульованим, коли боржник офіційно за законній підставі або за згодою кредитора

звільняється від прийнятих на себе зобов’язань.

Для обліку розрахунків з

постачальниками і підрядниками за одержанні товарно-матеріальні цінності,

виконані роботи і наданні послуги у плані рахунків передбачено рахунок 63

«Розрахунки з постачальниками і підрядниками». На кредиті рахунку 63

відображається заборгованість за одержані від постачальників і підрядників

товарно-матеріальні цінності, прийняті роботи, послуги, на дебеті - її

погашення, списання тощо.

Кредиторська заборгованість за

товари, роботи, послуги показана в Балансі у рядку 530 за рахунками 631

«Розрахунки з вітчизняними постачальниками» та 632 «Розрахунки з іноземними

постачальниками»

Аналітичний облік ведеться окремо за

кожним постачальником та підрядником в розрізі кожного документа (рахунка) на

сплату.

Основними завданнями аудиту

розрахунків з постачальниками та підрядниками є:

перевірка первинних

документів (список постачальників, вивчення договорів, класифікація

кредиторської заборгованості);

контроль дотримання чинного

законодавства щодо операцій;

перевірка правильності

документального оформлення операцій, які пов’язані з рухом коштів по

розрахункам з постачальниками та підрядниками;

контроль правильності

відображення господарських операцій із розрахунків з постачальниками та

підрядниками;

перевірка відображення в

обліку результатів надзвичайних подій, пов’язаних з розрахунками з

постачальниками та підрядниками;

вивчення результатів інвентаризації

розрахунків;

перевірка повноти і

правильності оприбуткування отриманих від постачальника товарно-матеріальних

цінностей, дотримання діючих цін і тарифів;

перевірка стану розрахунків

з постачальниками і підрядниками, дотримання нормативних вимог;

перевірка правильності

відображення в обліку системи розрахунків з постачальниками (звірка сальдо та

оборотів по рахунку 63, журналу 3 із записами в Головній книзі та Балансі);

перевірка повноти

відображення кредиторської заборгованості у звітності.

Перевіряючи правильність

бухгалтерського обліку і відображення у фінансовій звітності зобов’язань за

розрахунками з постачальниками і підрядниками, аудитор повинен контролювати

дотримання підприємством-клієнтом основних законодавчих та нормативних актів:

П(С)БО, затверджені

відповідними наказами Міністерства фінансів України:

ü 1 «Загальні вимоги

до фінансової звітності»;

ü 2 «Баланс»;

ü 3 «Звіт про

фінансові результати»;

ü 7 «Основні засоби»;

ü 11 «Зобов’язання»;

ü 14 «Оренда»;

ü 15 «Дохід»;

ü 16 «Витрати»;

ü 19 «Об’єднання

підприємств»;

Наказ Міністерства фінансів

України «Про Примітки до річної фінансової звітності» від 29.11.2000 року №302;

План рахунків

бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій

підприємств й організацій (затвердженої наказом Міністерства фінансів України

від 30.11.99 року №291) тощо.

Джерелами інформації аудиту

кредиторської заборгованості за товари, роботи, послуги:

форма річної фінансової

звітності № 1 «Баланс» (рядок 530 «Кредиторська заборгованість за товари,

роботи, послуги»);

наказ про встановлення

облікової політики на підприємстві;

статут і засновницький

договір;

форма № інв.-17;

податкові накладні і

податкова звітність;

розпорядчі документи

керівника підприємства щодо розрахунків з постачальниками і підрядниками;

протоколи засідань

акціонерів;

головна книга по рахункам

301, 311, 631, 632, 10, …

журнали №2, 3, 5;

відомості 3.3., 3.4., 3.5.,

3.6.

3.2 Програма аудиту товарів

Згідно П(С)БО-9 «Запаси» товари - це

матеріальні цінності, що придбані (отримані) та утримуються підприємством для

подальшого перепродажу. Із товарів формуються запаси торговельних підприємств.

Для обліку товарно-матеріальних

цінностей, що надійшли на підприємство для продажу, передбачено рахунок 28

«Товари». Цей рахунок використовують в основному збутові, торгові та

заготівельні підприємства і організації, а також підприємства ресторанного

господарства.

На промислових та інших виробничих

підприємствах рахунок 28 «Товари» застосовується для обліку будь-яких виробів,

матеріалів, продуктів, які спеціально придбані для продажу , або тоді, коли

вартість матеріальних цінностей, що придбані для комплектування на промислових

підприємствах, не включається до собівартості готової продукції, що

виробляється на цьому підприємстві, а підлягає відшкодуванню покупцями окремо.

До рахунка 28 відкриваються такі

субрахунки:

281 «Товари на складі»,

призначений для обліку товарів і запасів, що перебувають на оптових і

розподільчих базах, складах, в овочесховищах, морозильниках тощо;

282 «Товари в торгівлі» -

облік наявності та руху товарів, що перебувають на підприємствах роздрібної

торгівлі;

283 «Товари на комісії» -

облік товарів, переданих на комісію за договорами, які не передбачають переходу

права власності на ці товари до оплати їх вартості;

284 «Тара під товарами» -

облік наявності та руху тари під товарами і порожньої тари;

285 «Торгова націнка» -

облік різниці між купівельною і продажною (роздрібної) вартістю товарів;

286 «Необоротні активи та

групи вибуття, утримані для продажу» - основні засоби та інші необоротні

активи, утримувані для продажу.

Для досягнення основної мети аудиту,

а також задоволення потреб користувачів в отриманні повної, правдивої

інформації щодо товарів аудитору необхідно виконати такі завдання:

· перевірити

правильність визнання товарів суб’єкта господарювання;

· перевірити, чи

відповідають чинному законодавству методи оцінки і обліку товарів;

· встановити, чи

дотримується підприємство прийнятих методів оцінки;

· оцінити стан

внутрішнього контролю;

· встановити чи

здійснюється контроль за товарами;

· перевірити чи

правильно та своєчасно здійснюється документальне відображення господарських

операцій;

· встановити чи немає

на підприємстві протизаконних дій, пов’язаних з товарами.

Загальне визначення завдання аудиту

товарів полягає у встановленні достовірності й повноти відображення в

бухгалтерському обліку та звітності господарських фактів відносно залишків і

руху товарів.

Джерела інформації аудиту товарів:

Наказ про облікову

політику;

договори з контрагентами;

договори з МВО;

первинні документи з обліку

товарів;

Головна книга за рахунком

28;

П(С)БО - 9 «Запаси»

Мета аудиту товарів:

· встановлення

достовірних первинних даних бухгалтерського обліку щодо фактичної наявності та

руху товарів;

· перевірка повноти

та своєчасності відображення первинних даних з обліку запасів у зведених

документах та облікових регістрах;

· перевірка

правильності ведення обліку товарів відповідно до діючих законодавчих та

нормативних актів, облікової політики господарюючого суб’єкта;

· перевірка

достовірності відображення залишку товарів у звітності господарюючого суб’єкта.

Аудитор повинен дотримуватись

нормативних документів, що регулюють господарські операції з товарами, яких є

досить багато, крім того вони часто змінюються та є особливими для окремих

суб’єктів господарювання. А саме:

1. П(с)БО 9

"Запаси", затверджено наказом Міністерства фінансів України №246 від

20.10.99 р.(зі змінами і доповненнями) - регулює порядок оцінки і обліку ТМЦ на

підприємстві та розкриття інформації в фінансовій звітності. Дає аудитору

інформацію про нормативно-правове регулювання при дослідженні операцій,

пов'язаних із рухом товарів.

2. План рахунків БО активів,

капіталу, зобов’язань і господарських операцій підприємств, затверджений

наказом Міністерства фінансів України №291 від 30.11.99 р. і зареєстрований у

Міністерстві юстиції України за №892/4185 - визначає методологію обліку в усіх

сферах економічної діяльності.

.Інструкція по інвентаризації

основних засобів, нематеріальних активів, ТМЦ, грошових коштів, затверджена

наказом Головного управління Державного казначейства України №90 від 30.10.98

р. (з змінами і доповненнями) - визначає порядок проведення й оформлення

результатів інвентаризації залишків товарів.

. Наказ Міністерства статистики України

«Про затвердження типових форм первинних документів з обліку сировини і

матеріалів» від 21.06.96 р. №193 - визначає типові форми первинних документів

при ведені складського обліку товарів.

. Закон України «Про податок на

додану вартість» №168/97 - ВР від 03.04.97 р. - визначає порядок нарахування

податкового кредиту і податкового зобов’язання.

6. Нормативні

документи про інвентаризацію товарів - визначає організацію і проведення

інвентаризації товарів, завдяки цій інформації аудитор дотримується нормативних

актів при здійсненні контролю за цілісністю товарів, визначення розмірів

нестач, пошкодження товарів, встановлення осіб, відповідальних за збитки.

7. Нормативні документи про

документи і документообіг у бухгалтерському обліку - визначає порядок оформлення

первинних документів при виконанні господарських операцій, пов’язаних з

отриманням та продажем товарів.

.Нормативні документи про поставки

продукції виробничо-технічного призначення - визначає договірні відносини між

підприємствами та покупцями виробничо-технічного призначення. Допомагає

аудитору у визначені доцільності придбання товару та його використанні,

дотримання правил приймання за кількістю і якістю.

. Закон України «Про аудиторську

діяльність» від 22.04.1993 р., із змінами і доповненнями.

Аудитору слід

перевірити, чи визначено на підприємстві коло посадових осіб, які мають право

підписувати документи на отримання і відпуск матеріалів зі складів, видачу

дозволу на вивіз матеріальних цінностей з території підприємства, чи

дотримується чинний порядок видачі доручень та отримання за ними матеріальних

цінностей .

На початку аудиту

товарів слід також перевірити стан складських приміщень, оснащення місць

зберігання цінностей вагами, мірною тарою та іншими вимірювальними приладами.

Склади мають бути оснащені стелажами та іншими пристроями для збереження

матеріалів. Аудитор повинен розглянути стан охорони підприємства і дотримання

пропускного режиму. З метою перевірки збереження матеріальних цінностей і

достовірності облікових даних під час аудиту повинна обов'язково проводитися

інвентаризація товарів.

Таблиця 3.1 Програма аудиту

товару

|

Загальні

завдання аудиту

|

Конкретні

завдання аудиту

|

Процедури

аудиту

|

Обсяг

перевірки

|

Термін

проведення

|

Виконавець

|

|

Реальність

існування

|

Товари,

відображені на рахунках, представляють собою повний перелік товарів, якими

володіє підприємство або ці активи знаходяться у наявності, дорозі, на

відповідальному зберігання

|

Спостереження

за здійсненням інвентаризації товарів підприємства

|

Частовий

|

03.10

|

Кузьмич

|

|

|

Перевірка

документального оформлення і відображення результатів інвентаризації в обліку

|

|

|

|

|

|

Огляд

товарно-матеріальних цінностей, які є в наявності

|

|

|

|

|

|

Порівняння

сум залишку товарів у картках складського обліку із залишками по даних

синтетичного обліку та у головній книзі

|

|

|

|

|

|

Перевірка

поточних господарських операцій протягом року з метою підтвердження залишків

на кінець року як результату

|

|

|

|

|

Права

і обов’язки

|

Товарні

запаси не включають найменувань, які не належать підприємству

|

Перевірка

договорів постачання, платіжних документів, документів на оприбуткування

товарів

|

Повний

|

10.10

|

Кузьмич

|

|

|

На

основі опитування, підтверджень заборгованостей, банківських підтверджень

визначають наявність товарів, які були заставлені, передані для забезпечення

боргу Перевірка правильності врахування переходу права власності на товари

протягом звітного періоду

|

|

|

|

|

Підприємство

має право власності на товари

|

Вивчення

первинних документів на оприбуткування товарів (договорів купівлі - продажу,

накладних, товарно-транспортних накладних, рахунків-фактур, вантажних

квитанцій)

|

Пов-ний

|

15.10

|

Кузьмич

|

|

|

Одержання

підтвердження щодо товарів, розташованих за межами підприємства .

|

|

|

|

|

Повнота

обліку

|

Перелік

товарно-матеріальних цінностей точно складається, поповнюється,

підраховується, а підсумкові дані належним чином відображені на рахунках

|

Перевірка

наявності та правильності оформлення первинних документів, які підтверджують

рух товарів

|

частковий

|

20.10

|

Кузьмич

|

|

|

Наявність

та якість аналітичного обліку та його відповідність даним синтетичного обліку

|

|

|

|

|

|

Прослідковування

відображення операцій з придбання і продажу товарів у первинних документах,

реєстрах аналітичного і синтетичного обліку, головній книзі Перевірка

відповідності даних товарно-матеріальних звітів по складах та роздрібної

мережі даними регістру синтетичного обліку Прослідковування відображення

операцій повернення, уцінки товарів

|

|

|

|

|

Оцінка

|

Товари

оцінюються у відповідності з прийнятими принципами бухгалтерського обліку

|

Перевірка

систематичності застосування одного методу оцінки товарів

|

частковий

|

07.11

|

Кузьмич

|

|

|

Перевірка

правильності обліку знижок при обчисленні вартості товарів

|

|

|

|

|

|

Документальна

перевірка вартості товарів на підставі рахунків-фактур, накладних, книги

придбання товарів. Перевірка чистої вартості реалізації придбаних товарів.

Перевірка правильності обчислення торговельних націнок. Перевірка дотримання

обмежень щодо розміру торговельних націнок по товарам, ціни на які

регулюється державою. Вивчення реєстру роздрібних цін.

|

|

|

|

|

Операції

по товарам відображені у належній сумі (арифметична правильність)

Своєчасність і правильність уцінки товарів

|

Перевірка

арифметичної точності записів первинних документів на придбання, продаж та

переміщення всередині підприємства товарів. Перевірка правильності визначення

суми націнки, що припадає на залишок нереалізованих товарів. Перевірка

правильності і точности розрахунків уцінки товарів до чистої вартості

реалізації. Обґрунтованість визначення чистої вартості реалізації. Перевірка

правильності документального оформлення уцінки товарів. Перевірка

правильності уцінки та обліку бракованих товарів.

|

частковий

|

15.11

|

Кузьмич

|

|

Оцінка

нестач

|

Перевірка

правильності визначення розміру відшкодування збитків нестачі товарів.

Перевірка правильності розрахунку природних втрат товарів та їх списання в межах

встановлених норм

|

|

|

|

|

Факт

події

|

Операції

із товарами, віднесені до відповідного звітного періоду

|

Перевірка

правильності віднесення операцій по руху товарно-матеріальних цінностей до

відповідного звітного періоду (зіставлення дат здійснення операцій у

первинних документах з датами записів у облікових регістрах)

|

Пов-ний

|

20.11

|

Кузьмич

|

|

Подання

і розкриття

|

Товари

належним чином класифіковані у Балансі та надається відповідне розкриття

інформації відносно основних категорій товарно-матеріальних запасів і методів

|

Арифметична

перевірка статті на правильність застосування одиниці виміру. Перевірка

включення до статті “Товари” лише вартості товарів, які: - придбані

підприємствами для наступного продажу; - не передані для застави.

Перевірка належного розкриття інформації по товарам у примітках до звітності.

|

Пов-ний

|

23.11

|

Кузьмич

|

. АУДИТОРСЬКІ ПРОЦЕДУРИ ВІДНОСНО

ДОСТОВІРНОСТІ ПОКАЗНИКІВ ЗВІТНОСТІ

.1 Перевірка показників фінансової

звітності ПРАТ АПК «Зоря»

аудит амортизація облік

доход

Арифметична перевірка дає можливість

виявити правильність підрахунків в документах та виявити зловживання,

завуальовані за невірними арифметичними діями.

Формальна перевірка та перевірка за

змістом форм №1, №2, №4 та №5 не виявила порушень. Арифметична перевірка

наведена у в робочих документах аудиту.

Таблиця 4.1 Замовник ПРАТ АПК

«Зоря» Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Номер (шифр документа) К1

Робочий документ аудитора з

перевірки форми №1 «Баланс» за 2009 рік тис. грн.

|

Показник перевірки

|

Значення за даними перевіряємого підприємства

|

Порядок перевірки (алгоритм у цифровому виразі

)

|

Дані аудитора

|

Відхилення

|

|

Основні засоби (залишкова вартість): на поч.

року на кін. року

|

44779 47158

|

66025-21246 69000-21842

|

44779 47158

|

немає немає

|

|

Усього за розділом І активу: на поч. року на

кін. року

|

71176 75118

|

7429+44779+3126+ 15842 8230+47158+3888+

15842

|

71176 75118

|

немає немає

|

|

Дебітор. заборг. за товари, роботи, послуги

(чиста реалізаційна вартість): на поч. року на кін. року

|

7673 6663

|

7673-0 6663-0

|

7673 6663

|

немає немає

|

|

Усього за розділом ІІ активу: на поч. року на

кін. року

|

39683 52457

|

2686+10757+5382+11867+104+7673+1054+132+28

2877+15715+21806+4363+121+6663+764+148

|

39683 52457

|

немає немає

|

|

Актив балансу: на поч. року на кін. року

|

110859 127575

|

71176+39683 75118+52457

|

110859 127575

|

немає немає

|

|

Усього за розділом І пасиву: на поч. року на

кін. року

|

58231 58411

|

50217+4937+3077 50217+4937+3257

|

58231 58411

|

немає немає

|

|

Усього за розділом III пасиву: на поч. року на

кін. року Усього за розділом IV пасиву: на поч.. року на кін. року

|

14634 11186 37994 57978

|

9495+5139 6059+5127 7098+16123+5558+

1813+3009+555+1126+ 2712 1040+45339+3735+3023+ 2628+701+1442+70

|

14634 11186 37994 57978

|

немає немає немає немає

|

|

Пасив балансу: на поч. року на кін. року

|

110859 127575

|

58231+14634+37994 58411+11186+57978

|

110859 127575

|

немає немає

|

Отже, за результатами арифметичної

перевірки форми 1 «Баланс» помилок не було виявлено

Таблиця 4.2 Замовник ПРАТ АПК

«Зоря» Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Номер (шифр документа) К2

Робочий документ аудитора з

перевірки форми №2 «Звіт про фінансові результати» за 2009 рік тис. грн.

|

Показник перевірки

|

Значення за даними перевіряємого підприємства

|

Порядок перевірки (алгоритм у цифровому виразі

)

|

Дані аудитора

|

Відхилення

|

|

Чистий дохід від реалізації: за зв. період за

поп. період

|

36411 36186

|

43692-7281 42482-6296

|

36411 36186

|

немає немає

|

|

Валовий прибуток: за зв. період за поп. період

|

5974 3975

|

36411-30437 36186-32211

|

5974 3975

|

немає немає

|

|

Фінанс. рез. від операц. діяльн.: за зв.

період за поп. період

|

3191 2972

|

5974+1976-2834-1925 3975+1885-2217-671

|

3191 2972

|

немає немає

|

|

Фінанс. рез. від звич. діяльності до

оподаткув.: за зв. період за поп. період

|

181 433

|

3191-3010 2972+106-2549-96

|

181 433

|

немає немає

|

|

Фінанс. рез. від звич. діяльності: за зв.

період за поп. період

|

181 433

|

181-0 433-0

|

181 433

|

немає немає

|

|

Чистий прибуток: за зв. період за поп. період

|

181 483

|

181-0 433-0

|

181 433

|

немає 50

|

|

Елементи операційних витрат: за зв. період за

поп. період

|

58182 43937

|

45282+8136+2441+596+1717

31073+8417+1929+1494+1024

|

58182 43937

|

немає немає

|

Отже, за результатами арифметичної

перевірки форми 2 «Звіт про фінансовий результат» арифметичних виявлена 1

помилка у розрахунку чистого прибутку за попередній період, відхилення якого

становить -50. Це може бути простою механічною помаркою того, хто заносив дані

у Звіт про фінансові результати, тому це не так і суттєво, оскільки не впливає

на загальну картину звітності.

Таблиця 4.3 Замовник ПРАТ АПК

«Зоря» Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Номер (шифр документа) К3

Робочий документ аудитора з

перевірки форми №4 «Звіт про власний капітал» за 2009 рік тис. грн

|

Показник перевірки

|

Значення за даними перевіряємого підприємства,

грн.

|

Порядок перевірки (алгоритм у цифровому виразі

)

|

Дані аудитора

|

Відхилення

|

|

Залишок на початок року

|

58231

|

50217+4937+3077

|

58231

|

немає

|

|

Скоригований залишок на початок року

|

58231

|

50217+4937+3077

|

58231

|

немає

|

|

Чистий прибуток за звітний період

|

181

|

181

|

181

|

немає

|

|

Разом змін у капіталі

|

181

|

181

|

181

|

немає

|

|

Залишок на кінець року

|

58412

|

58231+181

|

58412

|

немає

|

За даними арифметичної перевірки

форми 4 «Звіт про власний капітал» порушень не виявлено.

Відомість перевірки узгодженості

показників фінансової звітності між собою показана в табл.4.4.

Таблиця 4.4Замовник ПРАТ АПК

«Зоря» Аудиторська фірма В

Період перевірки 01.01.09-31.12.09

Аудитор Кузьмич О.М.

Номер (шифр документа) К3

Відомість перевірки узгодженості

показників фінансової звітності між собою

|

Стаття звітності

|

Значення, тис.грн.

|

Порядок узгодження (код форми, код рядка,

алгоритм)

|

Значення, тис.грн.

|

Відхилення, тис. грн..

|

|

На поч. періоду

|

На кінець періоду

|

|

На поч. періоду

|

На кін. періоду

|

На поч. періоду

|

На кін. періоду

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Баланс, форма №1

|

Примітки, форма №5

|

|

Первісна вартість ОЗ, (рядок 031)

|

66025

|

69000

|

Первісна вартість ОЗ, (рядок 260)

|

66025

|

69000

|

-

|

-

|

|

Знос (рядок 032)

|

21246

|

21842

|

Знос (Рядок 260)

|

21246

|

21842

|

-

|

-

|

|

Незавершене будівництво на кін. року, (рядок

020)

|

7429

|

8230

|

Капітальні інвестиції (рядок 340)

|

-

|

8230

|

-

|

-

|

|

Виробничі запаси (рядок 100)

|

2686

|

2877

|

Запаси (рядок 800+820+830+840+850+860+880)

|

-

|

-

|

-

|

|

Дебіторська заборгованість (рядок 161)

|

7673

|

6663

|

ДЗ (рядок 940)

|

-

|

6663

|

-

|

-

|

|

Грошові кошти та їх еквіваленти (рядок

230+240)

|

28

|

148

|

Грошові кошти та їх еквіваленти (рядок 690)

|

-

|

148

|

-

|

-

|

|

Баланс, форма №1

|

Звіт про власний капітал, форма №4

|

|

Статутний капітал (рядок 300)

|

50217

|

50217

|

Статутний капітал (рядок 010, 300)

|

50217

|

50217

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

Пайовий капітал (рядок 310)

|

4937

|

4937

|

Пайовий капітал (рядок 010,300)

|

4937

|

4937

|

-

|

-

|

|

|

Резервний капітал (рядок 340)

|

3077

|

3257

|

Резервний капітал (рядок 010,300)

|

3077

|

3258

|

-

|

1

|

|

|

Разом (рядок 380)

|

58231

|

58411

|

Разом (рядок 010, 300)

|

58231

|

58412

|

-

|

1

|

|

|

Звіт про фінансові результати, форма №2

|

Звіт про власний капітал, форма №4

|

|

|

Чистий прибуток (збиток) (рядок 220)

|

181

|

483

|

Чистий прибуток (рядок 130)

|

181

|

-

|

-

|

-

|

|

|

Звіт про фінансові результати, форма №2

|

Примітки, форма №5

|

|

|

Інші операційні доходи(рядок 060)

|

1976

|

1885

|

Інші операційні доходи(490)

|

1976

|

-

|

-

|

-

|

|

|

Інші операційні витрати(рядок 090)

|

(1925)

|

(671)

|

Інші операційні витрати(470+480)

|

(1925)

|

-

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

Отже, провівши перевірку

узгодженості показників фінансової звітності між собою можна зазначити, що всі

дані, які мали збігатися, відповідають дійсності, тобто фінансова звітність

підприємства повністю узгоджена між собою. Існує тільки одна маленька розбіжність

між Балансом і Звітом про власний капітал у статті резервний капітал, яка

становить 1, що може бути помаркою.

4.2 Перевірка даних показників

аналітичного і синтетичного обліку за цільовим фінансуванням

Проведемо звірку даних

оборотно-сальдової відомості по рахунку 48 «Цільове фінансування» та форми №1

«Баланс» на 01.01.2009р.

Таблиця 4.5 Результати перевірки на

узгодженість показників фінансової звітності та даних синтетичного обліку ПРАТ

АПК «Зоря»

Замовник ПРАТ АПК «Зоря» Аудиторська

фірма В

Період перевірки 01.01.08-31.12.08

Аудитор Кузьмич О.М.

Номер (шифр документа) К3

|

Стаття звітності

|

Значення статті, тис. грн.

|

Алгоритм визначення показника

|

Джерело інформації

|

Дані обліку, тис. грн.

|

Відхилення, грн

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Баланс, форма №1

|

|

Цільове фінансування (рядок 420)

|

0

|

обороти по рах.48

|

Оборотно-сальдова відомість по рахунку 48

|

0

|

немає

|

Зробивши дану перевірку відхилень не

виявлено.(див. дод. №10,11).

Таблиця 4.6 Робочий документ

аудитора з перевірки ПКО і ВКО

Замовник ЗАТ «Агроконцерн» Аудиторська

фірма В

Період перевірки 01.01.08-31.12.08

Аудитор Чернікова О.С.

Номер (шифр документа) 5

|

Напрямок перевірки

|

Документ

|

Короткий зміст документа

|

Сума, грн.

|

Зміст порушення

|

|

назва

|

дата

|

№

|

|

|

|

|

Достовірність інформації

|

ВКО

|

30.10.10

|

717

|

Видано під звіт

|

437,50

|

Не виявлено порушень. Сума яка була видана під

звіт дорівнює сумі, занесеній у реєстр у касі

|

|

ПКО

|

25.10.10

|

530

|

Отримано готівку з банку по чеку

|

350000,00

|

Не виявлено порушень. Загальна сума коштів по

чеку дорівнює загальній сумі по ПКО

|

|

Вчасність

|

ВКО

|

30.10.10

|

717

|

Видано під звіт

|

437,50

|

Не виявлено порушень. Дата документу співпадає

із датою внесення у реєстр

|

|

ПКО

|

25.10.10

|

530

|

Отримано готівку з банку по чеку

|

350000,00

|

Не виявлено порушень. Вся готівка відповідає

чеку

|

|

Законність

|

ВКО

|

30.10.10

|

717

|

Видано під звіт

|

437,50

|

Не виявлено порушень. Видача коштів відбулась

за розпорядженням керівника

|

|

ПКО

|

25.10.10

|

530

|

Отримано готівку з банку по чеку

|

350000,00

|

Не виявлено порушень. Готівка видана на

підставі чека

|

Отже, за результатами зустрічної

перевірки первинних документів та облікового регістру розбіжностей та відхилень

не виявлено. Первинні документи заповнено вірно.(див.дод. №12).

ВИСНОВКИ

Система внутрішнього контролю - це

сукупність заходів і процедур для своєчасного попередження, виявлення та виправлення

помилок в обліку та звітності.

Отже, контроль - це система

спостереження і перевірка процесу функціонування відповідного об’єкту з метою

встановлення його відхилень від заданих параметрів. Аудит фінансової звітності

підприємства є надійною гарантією достовірності результатів

фінансово-господарської діяльності для її оцінки за звітний період та розробки

заходів щодо її подальшого удосконалення, для задоволення інформаційних потреб

власників, а також податкових, статистичних та інших органів державного і

господарського управління.

Розглянувши правила складання,

склад, структуру й утримування бухгалтерської звітності, можна зробити

висновок, що вона є необхідним інструментом, за допомогою якого зовнішні й

внутрішні користувачі одержують відомості, необхідні для оцінки фінансового

стану підприємства: про його стабільність і прибутковість; збільшенні або

зменшенні частки власних коштів; ризикованості або прибутковості інвестицій;

оцінці ефективності використання ресурсів; доцільності розпорядження інвестиціями;

здатності організації гарантувати оплату праці й збереження робочих місць,

виплачувати дивіденди, виконувати прийняті на себе зобов'язань по розрахунках

за придбану продукцію й т.д. Позитивна оцінка діяльності підприємства в

результаті аналізу бухгалтерської звітності спричиняє зміцнення з ним

партнерських взаємин.

Для внутрішніх користувачів

бухгалтерська звітність формує відомості, корисні керівництву підприємства для

прийняття управлінських рішень. Дані балансу, звіту про прибутки й збитки й

інші звіти-розшифровок до нього необхідні: - для контролю за наявністю й

структурою коштів і джерел; - для контролю за розміщенням коштів; - для

контролю за ступенем зношеності основних фондів підприємства; - для аналізу

фінансового стану й платоспроможності підприємства. Вивчення бухгалтерського

балансу дозволяє виявити забезпеченість організації власними оборотними

коштами, стан розрахункових і кредитних відносин, фінансовий стан організації.

Подальше вдосконалювання бухгалтерської звітності нерозривно пов'язане з

удосконалювання бухгалтерського обліку.

Тільки повне, об'єктивне,

безперервне документування всіх господарських операцій, правильне проведення

інвентаризацій, порівняльна оцінка обліку поточних витрат і калькулювання може

служити базою для формування надійної й достовірної бухгалтерської звітності. В

умовах ринкової економіки бухгалтерський облік має потребу в постійному

розвитку. Це ставиться й до теорії, і до методології бухгалтерського обліку як

науки, і до практичної організації обліку на конкретному підприємстві.

Щорічно затверджуються нові

документи, розробляються інструкції, рекомендації, стандарти обліку й

звітності, які покликані підвищити роль і значення бухгалтерської інформації в

області керування, контролю й аналізу господарської діяльності підприємства.

Ринкові відносини в нашій країні вимагають зміни правил бухгалтерського обліку,

наближення їх до основних міжнародних стандартів. У зв'язку із цим в останні

роки видано багато законодавчих і нормативних документів з питань організації й

правил ведення бухгалтерського обліку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон

України „ Про аудиторську діяльність” вiд 22.04.1993 № 3125-XII.

. Положення

про документальне забезпечення записів у бухгалтерському обліку” затверджене

наказом Міністерства фінансів України від 24.05.95 № 88.

. Закон

України „Про бухгалтерський облік і фінансову звітність в України” вiд

16.07.1999 № 996-XIV.

. Положення

(стандарт) бухгалтерського обліку №1 «Загальні вимога до фінансової звітності».

. Положення

(стандарт) бухгалтерського обліку №2 «Баланс».

. Положення

(стандарт) бухгалтерського обліку №3 «Звіт про фінансові результати».

. Положення

(стандарт) бухгалтерського обліку №5 «Звіт про власний капітал».

. Положення

(стандарт) бухгалтерського обліку 6 "Виправлення помилок і зміни у

фінансових звітах"

9. Аудит: методика

документування. За заг. редакцією академіка АЕНУ, д.е.н., проф. І.І. Пилипенка.

- К., Інформаційно-видавничий центр Держкомстату України. - 2003. - 457 с.

. Кулаковська Л.П., Піча Ю.В.

Організація і методика аудиту: Навч. посіб. - 2-е вид. - К.: Каравела, 2005. -

560 с.

. Свідерський Є.І.

Бухгалтерський облік у галузях економіки: Навч. посібник. - К.: КНЕУ, 2004. -

233 с.

. Усач Б.Ф. Аудит: Навч.

посіб. - 3-тє вид. - К:Знання-Прес, 2004 - 223 с.