Анализ нормативно-правовой базы таможенно-тарифного регулирования внешнеторговой деятельности в Таможенном союзе

Федеральная

таможенная служба России

Государственное

казённое образовательное учреждение

Высшего

профессионального образования

«Российская

таможенная академия»

RUSSIAN

CUSTOMS ACADEMY

Владивостокский

филиал

Кафедра

экономической теории

КУРСОВАЯ

РАБОТА

по

дисциплине «Таможенно-тарифное регулирование внешнеэкономической деятельности»

на

тему: «Анализ нормативно-правовой базы таможенно-тарифного регулирования

внешнеторговой деятельности в Таможенном союзе»

Научный руководитель:

В.И. Сидорова

__канд. экон. наук, доцент

Владивосток

Содержание

Введение

Глава 1. Нормативно-правовая база

как элемент системы государственного регулирования внешней экономической

деятельности.

1.1 Нормативно-правовая база РФ и

ТС. Международные документы, регулирующие внешнюю экономическую деятельность.

.2 Особенности государственного

регулирования РФ ВЭД.

.3 Методы государственного

регулирования РФ внешнеэкономической деятельности.

Глава 2. Правовая основа

функционирования элементов таможенно-тарифного регулирования внешнеторговой

деятельности в Таможенном союзе.

.1 Влияние тарифных мер на структуру

и динамику внешнеторгового оборота.

.2 Оценка полноты реализации функций

элементов тарифного регулирования, целей тарифного регулирования в системе

государственного регулирования внешнеторговой деятельности.

Глава 3. Перспективы развития и

совершенствования государственной политики в области таможенно - тарифного

регулирования.

Заключение

Список использованной литературы

Введение

Регулирование внешней торговли является одной из

основных функций государства. В процессе развития мировой экономики был

разработан достаточно разнообразный перечень инструментов государственного

воздействия на экспортно-импортные товаропотоки, которые характерны для всех

стран мира. К числу этих инструментов относятся методы таможенно-тарифного

регулирования внешнеторговой деятельности, реализуемые посредством применением

импортного и экспортного тарифов.

Порядок применения данных инструментов

законодательно закреплен в нормативно - правовой базе таможенного союза.

Законодательная и нормативно-правовая база

государственного регулирования ВТД - это совокупность национальных

законодательных и подзаконных актов, международных правил и норм,

устанавливающих правила и процедуры осуществления внешнеэкономической

деятельности в Российской Федерации.

Актуальность данной темы заключается в том, что

действующий механизм таможенно-тарифного регулирования применяется в

соответствии с принятыми законодательными актами в рамках таможенного союза, а

также нормативные акты РФ. Соответствие нормативно - правовой базы

международным стандартам является необходимым условием для проведения активной

и целостной таможенной политики Российской Федерации, способствующей увеличению

объемов и улучшению структуры экспортно-импортных товарных потоков и повышению

результативности внешнеторговых операций отечественных предпринимателей.

Целью данной работы является осуществить анализ

нормативно -правовой базы ТТР ВЭД, представить предложения по совершенствованию

реализации основных функций элементов тарифного регулирования.

В соответствии с указанными выше целями

сформулированы следующие задачи:

¾ рассмотреть нормативно-правовую

базу, как элемент системы государственного регулирования внешнеторговой

деятельности;

¾ раскрыть особенности регулирования

внешнеторговой деятельности, необходимость таможенного законодательства;

¾ рассмотреть элементы тарифного

регулирования, реализацию его основных функций;

¾ проанализировать внешнеторговый

оборот его динамику структуру, влияние на него тарифных мер: таможенных пошлин,

страны происхождения товара, тарифные льготы;

¾ оценить полноту реализации функций

элементов тарифного регулирования в системе государственного регулирования

внешнеторговой деятельности и принципов государственного регулирования;

¾ оценить уровень соблюдения основных

принципов, целей таможенно-тарифного регулирования внешнеторговой деятельности;

¾ внести предложения по

совершенствованию реализации основных функций элементов ТТР ВЭД.

Глава 1. Нормативно-правовая база как элемент

системы государственного регулирования внешней экономической деятельности

.1 Нормативно-правовая база РФ и ТС.

Международные документы, регулирующие внешнюю экономическую деятельность

Внешнеэкономическая деятельность (ВЭД)

представляет собой совокупность производственно-хозяйственных операций и

организационно-правовых отношений хозяйствующих субъектов различных стран,

связанных с реализацией ими работ, поставок товаров и оказания услуг на

международном сегменте рынка.

ВЭД может быть определена как разновидность

предпринимательской деятельности во внешнеторговой сфере. В свою очередь, под

предпринимательской деятельностью понимается самостоятельная, осуществляемая на

свой риск деятельность, направленная на систематическое получение прибыли от

пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Исследование практики международной торговли

позволяет выделить три основных направления внешнеторговой деятельности:

обмен товарами в вещественно-материальной форме

и услугами, связанными с осуществлением товарооборота;

технико-экономическое сотрудничество, включающее

содействие в области промышленного и гражданского строительства и

предоставление услуг инженерно-технического характера;

внешнеторговая деятельность в сфере

научно-технического сотрудничества, представляющего собой обмен достижениями

науки и техники и совместное осуществление научно-технических работ.

Регулирование ВЭД является важнейшей функцией

государства. В зависимости от уровня экономического развития посредством

регулирования реализуются различные виды внешнеторговой политики, начиная от

политического протекционизма, т.е. защиты внутреннего рынка от потока

иностранных товаров, до политики либерализации внешнеэкономической

деятельности.

Государственное регулирование - это совокупность

используемых государственными органами и службами форм, методов и инструментов

воздействия на экономические отношения между странами в соответствии с

национальными и государственными интересами.

На сегодняшний день государственное регулирование

невозможно осуществлять без сложноструктуированной нормативно-правовой базы.

Законодательная и нормативно-правовая база

государственного регулирования ВТД - это совокупность нормативных актов

таможенного союза, национальных законодательных и подзаконных актов,

международных правил и норм, устанавливающих правила и процедуры осуществления

внешнеэкономической деятельности в Российской Федерации.

Законодательство РФ в таможенной сфере

представлено различными соглашениями и решениями ЕврАзЭС и комиссии таможенного

союза, а также законодательными актами РФ федерального уровня, т.к. согласно

ст. 71 Конституции РФ таможенное регулирование относится к ведению Российской

Федерации.

Республика Беларусь, Республика Казахстан и

Российская Федерация в соответствии с Договором «О комиссии ТС» от 6 октября

2007 года учредили Комиссию таможенного союза - единый постоянно действующий

регулирующий орган таможенного союза.

Согласно данному договору, Комиссия в пределах

своих полномочий принимает решения, имеющие обязательный характер для Сторон .

На данный момент Комиссия ТС приняла

определённое количество НПА, устанавливающих порядок осуществления таможенно -

тарифного регулирования.

Комиссией были приняты в области ТТР такие

соглашения и решения как:

Решение «О едином таможенно - тарифном

регулировании № 130 от 27.11.2009 года;

Соглашение «Об условии и механизме принятия

тарифных квот» от 12.12.2008 года;

Соглашение «О предоставлении тарифных квот» от

12.12.2008 года;

Соглашение «О единых правилах определения СПТ в

ТС» от 25.01.2008 года;

Соглашение «Об определении таможенной стоимости

товаров, перемещаемых через таможенную границу таможенного союза» от 25.01.2008

года и др.

Согласно соглашению «о едином таможенно -

тарифном регулировании» от 25.01.2008 г. стороны в целях содействия углублению

экономической интеграции и осуществления добросовестной конкуренции,

руководствуясь общепризнанными нормами и правилами международной торговли,

согласились о применении единого таможенного тарифа.

Данное Соглашение определяет:

цели ЕТТ;

виды ставок ввозных таможенных пошлин,

применяемых в ЕТТ;

факторы, влияющие на формирование ЕТТ;

виды тарифных льгот, применяемых при ввозе

товаров на единую таможенную территорию;

случаи освобождения от уплаты ввозной таможенной

пошлины;

полномочия Комиссии таможенного союза по ведению

ЕТТ; [2]

Основным нормативным документом, действующим на

единой таможенной территории является таможенный кодекс таможенного союза,

который также закрепляет положения в области регулирования ВТД в таможенном

союзе (Раздел 2 «Таможенные платежи»).

В соответствии ТК ТС, Государственной Думой был

принят Федеральный Закон «О таможенном регулировании» № 311- ФЗ. Данный закон

также закрепляет положения о таможенно - тарифном регулировании на территории

Российской Федерации, как государства - члена таможенного союза.

Государственное регулирование внешнеторговой

деятельности РФ основывается на Конституции Российской Федерации и

осуществляется в соответствии с Федеральным законом от 8 декабря 2003 г. №

164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»,

другими федеральными законами и иными нормативно правовыми актами Российской

Федерации, а также общепризнанными принципами и нормами международного права и

международными договорами Российской Федерации.[10]

Основным нормативным актом, правоустанавливающим

практику государственного регулирования ВТД в Российской Федерации, является

Федеральный закон «Об основах государственного регулирования внешнеторговой

деятельности» от 8 декабря 2003 года № 164-Ф. Данный закон определяет основы

государственного регулирования внешнеторговой деятельности.

В ст. 1 закона № 164-ФЗ установлены цели

государственного регулирования ВТД:

обеспечение благоприятных условий для

внешнеторговой деятельности;

защита экономических и политических интересов

Российской Федерации.

Закон «Об основах государственного регулирования

внешнеторговой деятельности» определяет:

компетенция органов в государственном

регулировании внешнеторговой деятельности;

участников внешнеторговой деятельности;

методы государственного регулирования

внешнеторговой деятельности;

порядок заключения международных торговых

договоров и иных договоров Российской Федерации в области внешнеэкономических

связей;

гласность в разработке мер государственного

регулирования внешнеторговой деятельности;

государственное регулирование внешнеторговой

деятельности в области внешней торговли товарами;

государственное регулирование внешнеторговой

деятельности в области внешней торговли услугами;

государственное регулирование внешнеторговой деятельности

в области внешней торговли интеллектуальной собственностью;

особые виды запретов и ограничений внешней

торговли товарами, услугами и интеллектуальной собственностью;

особые режимы осуществления внешнеторговой

деятельности;

государственное регулирование внешнеторговых

бартерных сделок;

содействие развитию внешнеторговой деятельности;

контроль за осуществлением внешнеторговой

деятельности, ответственность за нарушение законодательства российской

федерации о внешнеторговой деятельности;[10]

На данный момент на территории Российской

Федерации и таможенного союза действует достаточно большой объём

нормативно-правовых актов в области регулирования ВТД.

В данном подразделе были рассмотрены основные

нормативные акты, согласно которым осуществляется государственное регулирование

ВТД.

.2 Особенности государственного

регулирования РФ ВЭД

В соответствии с экономическим и политическим

развитием государство, каждая страна мира самостоятельно строит систему

государственного регулирования ВТД. Цели и направления регулирования

определяются в соответствии со структурой экономики и уровня развития каждой

отрасли. В экономике каждого государства существуют отрасли, которые необходимо

защищать от потока импортных товаров и отрасли, которые необходимо

стимулировать к развитию.

В статье 12 федерального закона № 164-ФЗ

установлены методы государственного регулирования:

) таможенно - тарифного регулирования;

) нетарифного регулирования;

) запретов и ограничений внешней торговли

услугами и интеллектуальной собственностью;

) мер экономического и административного

характера, способствующих развитию внешнеторговой деятельности и

предусмотренных настоящим Федеральным законом.[10]

В зависимости от механизма действия методы

государственного регулирования делятся на экономические и внеэкономические.

Внеэкономические методы представляют собой

регулирование ввоза товара посредством ограничительно - запретительных мер,

лишая покупателя свободы выбора.

Под этими методами понимается квотирование,

лицензирование и т.д.

Экономические методы - это воздействие на

конкурентоспособность товара с помощью удорожания ввоза товаров в страну,

ограничивая их сбыт при свободе выбора покупателя.

К экономическим методам относят таможенную

пошлину, таможенный тариф, налоги, сборы.

В свою очередь экономические меры делятся на

тарифные и паратарифные.

К тарифным методам относят уплату таможенной

пошлины, а также применения таможенного тарифа при ввозе товаров на единую

таможенную территорию таможенного союза.

Паратарифные методы представляют собой виды платежей

(помимо таможенных пошлин), которые взимаются с иностранных товаров при их

ввозе на территорию данной страны: различные таможенные сборы, внутренние

налоги, специальные целевые сборы. К числу наиболее часто используемых

паратарифных методов относятся, прежде всего, налог на добавленную стоимость и

акцизы.

Рассмотрим подробнее элементы тарифных методов.

Таможенная пошлина - это обязательный платёж,

взимаемый таможенными органами в связи с перемещение товаров через таможенную

границу.[1]

По объекту обложения различают ввозные, вывозные

и транзитные пошлины.

Ввозные пошлины устанавливаются в отношении

товаров, прибывающих на единую таможенную территорию ТС.

Таможенный кодекс таможенного союза (ст. 71)

устанавливает 3 вида ставок таможенных пошлин:

адвалорная - установленная в процентах к

таможенной стоимости облагаемых товаров;

специфическая - установленная в зависимости от

физических характеристик в натуральном выражении (количества, массы, объема и

иных характеристик). Ставка взимается за единицу ввозимого товара

комбинированная (смешанная) сочетает в себе

адвалорную и специфическую ставки.

Адвалорная ставка устанавливается на

сложноассортиментные товары, т.е. те, которые классифицируются по трём или

более признакам.

Специфическая ставка применяется в отношении

узкоассортиментных товаров, таких как сырьё углеводорода и др. Стоимость таких

товаров крайне сложно определить.

С целью снижения таможенных платежей

недобросовестные участники ВЭД занижают таможенную стоимость ввозимых товаров.

В таможенных органах отслеживают данную ситуацию, и на основании статистических

подсчетов известно по каким группам товара идёт занижение стоимости.

Комбинированная ставка таможенной пошлины применяется к группам товаров,

которые находятся в данной группе риска недостоверного декларирования

таможенной стоимости.

Наиболее распространённым инструментом

государственного регулирования внешней торговли, действующий на ТС, является

таможенный тариф.

Решением Межгосударственного совета от 27 ноября

2009 г. № 18 «О едином таможенно - тарифном регулировании таможенного союза

Республики Беларусь, Республики Казахстан и Российской Федерации», установлено,

что с 1 января 2010г. в Беларуси, Казахстане и России применяется единый

таможенный тариф. [2]

Единый таможенный тариф и другие элементы

таможенно - тарифного регулирования регламентируются:

Соглашением о едином таможенно - тарифном

регулировании от 25 января 2008 года;

- Соглашением об условиях и механизме применения

тарифных квот от 12 декабря 2008 года;

Протоколом об условиях и порядке применения в

исключительных случаях ставок ввозных таможенных пошлин, отличных от ставок

Единого таможенного тарифа от 12 декабря 2008 года;

Протоколом о предоставлении тарифных льгот от 12

декабря 2008 года;

Протоколом о единой системе тарифных преференций

таможенного союза от 12 декабря 2008 года.

Существует два вида таможенного тарифа - ввозной

(импортный) и вывозной (экспортный).

Экспортный тариф применяется для достижения

фискальных целей государства. Использование данного вида тарифа отрицательно

сказывается на конкурентоспособности национального экспортной продукции за счёт

возрастания экспортной цены.

Большинство развитых стран не применяют

экспортный тариф, поскольку это уменьшает товарооборот. Однако в Российской

Федерации такой тариф применяется. Это обусловлено тем, что 90% экспортируемых

товаров составляют энергосберегающие ресурсы нашей страны. Государство, в целях

защиты сырья вынуждено применять экспортный тариф. Также к целям данного тарифа

относятся защита цен на сырьевые товары на внутреннем рынке страны экспортера и

пополнение доходной части бюджета

Ввозной таможенный тариф применяется в отношении

ввозимых товаров и подразделяется на одноколонный и многоколонный.

Одноколонный тариф построен таким образом, что

по каждой товарной позиции соответствует 1 ставка таможенной пошлины. Этот вид

тарифа применяется в развивающихся странах для достижений целей реализации

внутренних задач таможенно - тарифного регулирования страны.

В многоколонном тарифе по каждой товарной

позиции применяется несколько ставок таможенной пошлины. Применение

определённой ставки по отношению к конкретному товару зависит от страны

происхождения данного товара. Применение многоколонного тарифа позволяет вести

более гибкую торговую политику.

Такое деление тарифа связано с развитием мировой

торговли, внешне торговых отношений и усилением торгово-политической борьбы на

мировом рынке.

В большинстве современных импортных тарифов

отражены два основных принципа построения таможенного тарифа. Первый принцип,

получивший в международной практике наименование принципа эскалации тарифа,

заключается в увеличении ставок пошлин по мере повышения степени обработки

изделия. Второй принцип, также широко используемый при формировании импортных

тарифов, состоит в назначении низких, поощрительных ставок пошлин на продукцию

(как правило, современные машины, оборудование, технологии и др.), необходимую

государству для технического перевооружения национального производства с целью

пополнения экспортных ресурсов изделиями с высокой долей добавленного квалифицированного

труда.

Принцип эскалации таможенного тарифа широко

используется промышленно развитыми странами с целью с одной стороны - облегчить

доступ на их внутренние рынки сырья и полуфабрикатов, которыми они не

располагают вообще или располагают в недостаточных количествах. С другой

стороны, высокими пошлинами на готовую продукцию затрудняется доступ на

внутренний рынок конкурирующей продукции из-за рубежа.

В заключение данного раздела следует отметить,

что экономические методы государственного регулирования приоритетны над

внеэкономическими, т.к. позволяют наиболее эффективно реализовать цели и задачи

внешнеторгового регулирования государства, при этом, не ограничивая покупателя

в свободе выбора.

1.3 Методы

государственного регулирования РФ внешнеэкономической деятельности

Таможенно - тарифное регулирование служит

основным методом экономического воздействия на экспортно-импортные товарные

потоки, пересекающие таможенную границу государства. Особенность его состоит в

том, что этот метод регулирования воздействует на внешнеторговые связи

посредством цены.

Таможенно - тарифное регулирование включает в

себя следующие элементы, которые связаны с таможенными пошлинами:

таможенный тариф;

товарная номенклатура ВЭД;

таможенная пошлина;

тарифные льготы;

страна происхождения товара;

особые виды пошлин;

таможенная стоимость.

Все эти элементы и порядок их применения

закреплены в международной правовой базе и НПБ таможенного союза, а также

законодательством РФ.

Решением от 27 ноября 2009 г. № 18 «О едином

таможенно - тарифном регулирование таможенного союза республики Беларусь,

республики Казахстан и Российской Федерации» установлено, что на единой

таможенной территории государств Сторон Стороны применяют Единый таможенный

тариф (ЕТТ).

Согласно соглашению от 25 января 2008 года «О

едином таможенно - тарифном регулирование Единый таможенный тариф является

инструментом торговой политики таможенного союза.

Соглашение определяет Основные цели Единого

таможенного тарифа:

) рационализация товарной структуры ввоза

товаров на единую таможенную территорию государств Сторон;

) поддержание рационального соотношения вывоза и

ввоза товаров на единой таможенной территории государств Сторон;

) создание условий для прогрессивных изменений в

структуре производства и потребления товаров в таможенном союзе;

) защита экономики таможенного союза от

неблагоприятного воздействия иностранной конкуренции;

) обеспечение условий для эффективной интеграции

таможенного союза в мировую экономику.[2]

Соглашение о едином таможенно - тарифном регулировании

закрепляет виды ставок ввозных таможенных пошлин, применяемых в ЕТТ, факторы

формирования ЕТТ, виды тарифных льгот, случаи освобождения от уплаты ввозных

таможенных пошлин.

Таможенная пошлина - это обязательный платёж,

взимаемый таможенными органами в связи с перемещение товаров через таможенную

границу.

Виды ставок таможенных пошлин, порядок

исчисления, сроки уплаты, порядок и способы уплаты таможенных пошлин, лица

ответственные за уплату пошлин, а также моменты возникновения и прекращения

ответственности по уплате таможенных платежей определены разделом «Таможенные

платежи» ТК ТС и Федерального закона № 311-ФЗ.

Также в данных разделах определяется случаи

необходимости и порядок предоставления обеспечения таможенных платежей, возврат

излишне уплаченных или излишне взысканных сумм таможенных пошлин и порядок

взыскания таможенных пошлин.

Законодательством таможенного союза

предусмотрены случаи изменения сроков уплаты таможенных платежей, а также

случаи сокращения размера таможенных платежей в виде предоставления тарифной

льготы.[9]

Тарифная льгота - это предоставляемая на

условиях взаимности или в одностороннем порядке при реализации торговой

политики льгота в отношении товара, перемещаемого через таможенную границу.

В Решения Межгосударственного совета ЕрАзЭс «О

едином таможенно-тарифном регулировании и Таможенного союза Республики

Беларусь, Республик Казахстан и Российской Федерации» от 27 ноября 2009 года №

18 установлено, что тарифные льготы применяются в соответствии:

ст. 5 и ст. 6 Соглашения о едином

таможенно-тарифном регулировании от 25 января 2008 года;

п. 6.1 Решения Межгосударственного совета ЕрАзЭс

«О едином таможенно-тарифном регулировании Таможенного союза Республики

Беларусь, Республик Казахстан и Российской Федерации»;

международными договорами государств-участников

Таможенного союза, подписанными до 1 января 2010 года, до унификации и/или

прекращения действия этих международных договоров в соответствии с их заключи

тельными соглашениями.

Все документ, которые приняты в Таможенном

союзе, охватывают весь объем льгот, которые предоставлялись Российской

Федерации.

В соответствии с действующей нормативно-правовой

базой предусмотрены следующие виды льгот:

. освобождение от оплаты пошлиной;

. возврат ранее уплаченной пошлины;

. снижение ставки пошлины;

. тарифных квот на преференциальный ввоз (вывоз)

товара.

Под тарифной квотой понимается установление

пониженных по сравнению со ставками ввозных таможенных пошлин, применяемыми в

соответствии с Единым таможенным тарифом Таможенного союза, ставок ввозных

таможенных пошлин на определенное количество товара, ввозимого на таможенную

территорию Таможенного союза в течение определенного периода.

В Соглашение стран Таможенного союза «Об

условиях и механизме применения тарифных квот» от 12.12.2008 отмечается, что

тарифные квоты применяются при осуществлении регулирования ввоза на единую

таможенную территорию сельскохозяйственных товаров (группы 1-24 по ТН ВЭД) по

сниженной ставке, происходящих из третьих стран, допускается предоставление

льгот (преференций) в виде установления тарифных квот на их ввоз, если

аналогичные товары производятся (добываются, выращиваются) на единой таможенной

территории. [3]

Тарифные квоты на преференциальный ввоз

устанавливаются Комиссией Таможенного союза с целью обеспечения необходимого

объема потребления товаров на территории Таможенного союза, а также в целях

содействия развитию международной торговли.

Условия и порядок предоставления тарифных квот

определяется следующими нормативно-правовыми актами:

Раздел 2 «Таможенные платежи»ТК ТС;

Раздел 2 «Таможенные платежи» Федерального

закона № 311-ФЗ;

ст. 5 и 6 Соглашения «О едином ТТР» от 25.01.08

п. 6.1. Решения межгосударственного совета

ЕврАзЭС «О едином ТТР ТС» от 27 ноября 2009 г. № 18;

Соглашение «Об условиях и механизме принятия тарифных

квот» от 12.12.08 г.

РК ТС «О предоставлении тарифных льгот по уплате

ввозных таможенных пошлин хозяйствующим субъектам, осуществляющих производство

моторных транспортных средств» от 27.01.2010 г. № 169.

иные нормативно-правовые акты.

Согласно Соглашению «О едином таможенно -

тарифном регулирование» единая система тарифных преференций таможенного союза

применяется в целях содействия экономическому развитию развивающихся и наименее

развитых стран.

Согласно ТК ТС страной происхождения товаров

считается страна, в которой товары были полностью произведены или подвергнуты

достаточной обработке (переработке) в соответствии с критериями, установленными

таможенным законодательством таможенного союза. При этом под страной

происхождения товаров может пониматься группа стран, либо таможенные союзы

стран, либо регион или часть страны, если имеется необходимость их выделения

для целей определения страны происхождения товаров.[1]

Данный элемент таможенного регулирования

применяется в соответствии с Соглашением «о единых правилах определения СПТ в

таможенном союзе» от 25.01.2008, таможенным кодексом таможенного союза,

решением межгосударственного совета ЕврАзЭС «О едином ТТР ТС» от 27 ноября 2009

г. № 18, решение комиссии таможенного союза «о едином таможенно -тарифном

регулировании таможенного союза» от 27.11.2009 № 130.[5]

Таможенная стоимость - стоимость, которая

используется при расчете таможенных платежей при перемещении товаров через

таможенную границу, формируется на определенном этапе продвижения товара от

продавца к покупателю, включая соответствующие этому этапу компоненты.

Нормативно - правовые акты, регулирующие порядок

определения таможенной стоимости:

ст. VII ГАТТ 1994 г. (таможенная оценка

товаров);

гл. 8 ТК ТС;

Соглашение «Об определении таможенной стоимости

товаров, перемещаемых через таможенную границу таможенного союза» от 25.01.2008

г.;

Закон «О таможенном тарифе» от 21.05.1993 г. №

5003-1;

Федеральный закон № 311-ФЗ «О таможенном

регулировании»;

Постановление «о порядке определения таможенной

стоимости товаров, перемещаемых через таможенную границу российской федерации»

от 13.08. 2006 г. № 500;

иные нормативно - правовые акты.

Итак, в первой части данной главы были

рассмотрены основные нормативно правовые акты, регламентирующие порядок

осуществления таможенно - тарифного регулирования в соответствии с

общепризнанной иерархией источников права, т.е. международные акты,

региональные (законодательство ТС), нормативно - правовые акты, регулирующие

ТТР Российской Федерации.

В разделе 1.2. определялись особенности

нормативной базы ТТР при ввозе товаров на территории особых экономических зон,

а также при перемещении товаров особого назначения (военного назначения,

продукции, которая может быть использована при создании оружия массового

поражения и т.д.).

Раздел 1.3 содержит понятия и правовые

документы, регулирующие порядок применения основных элементов таможенно -

тарифного регулирования.

Нормативно- правовая база является основой

осуществления таможенного регулирования в рамках одного государства, групп

стран, а также в мировом масштабе. Наличие пробелов в законодательстве,

несовершенство закона и неправильное применения общемировой практики приводит к

политическим несогласиям, экономическим убыткам и, а также отрицательно

воздействует на социальное развитие каждого государство, т.к. внешнеторговая

деятельность, в конечном счёте, направлена на покупателя.

Глава 2. Правовая основа функционирования

элементов таможенно-тарифного регулирования внешнеторговой деятельности в

Таможенном союзе

.1 Влияние тарифных мер на структуру и динамику

внешнеторгового оборота

тарифный регулирование таможенный

экономический

Государство осуществляет таможенно - тарифное

регулирование посредством применения элементов ТТР.

Экономические методы более эффективны в

осуществлении регулирования ВЭД, чем внеэкономические, поскольку, применение

тарифных мер воздействует на конкурентоспособность отечественной продукции с

помощью удорожания цены и сохраняет свободу выбора покупателя.

При осуществлении таможенно - тарифного

регулирования ВЭД, основными инструментами ТТР являются таможенная пошлина и

таможенный тариф. Также существенное влияние на внешнеторговый оборот оказывает

применение тарифных льгот.

Порядок применения данных тарифных мер

неразрывно связано с осуществление целей таможенно - тарифного регулирования,

которые закреплены в Соглашении «О едином таможенно - тарифного регулирования»

от 25 января 2008 года. Данные цели были указаны в п. 1.3

Рассмотрим влияние применения таможенной

пошлины, тарифных льгот и страны происхождения товара на внешнеторговый оборот

РФ, а также как данное применение соответствует целям единого таможенно -

тарифного регулирования.

По данным таможенной статистики в 2009 году

внешнеторговый оборот России составил 735,0 млрд.долларов США (с учетом данных

о торговле с Республикой Беларусь) и по сравнению с 2008 годом увеличился на

33,2%, в том числе со странами дальнего зарубежья - 628,5 млрд.долларов США

(рост на 34,0%), со странами СНГ - 106,5 млрд.долларов США (рост на 29,0%).

Внешнеторговый оборот России в 2010 году составил 469,0 млрд.долларов США (с

учетом данных о торговле с Республикой Беларусь) и по сравнению с 2008 годом

уменьшился на 36,2%, в том числе со странами дальнего зарубежья - 400,5

млрд.долларов США (снижение на 36,3%), со странами СНГ - 68,5 млрд.долларов США

(снижение на 35,5%).

Рис. 1. Динамика внешнеторгового оборота РФ в

2008-2010 гг. (в млн. долл. США)

Экспорт России в 2010 году составил 301,6

млрд.долларов США и по сравнению с 2009 годом уменьшился на 35,5%, в том числе

в страны дальнего зарубежья - 254,9 млрд.долларов США (снижение на 35,9%), в

страны СНГ - 46,7 млрд.долларов США (снижение на 32,9%). [12]

Рис.2. Динамика экспорта Российской Федерации в

2008-2010 гг. (в млн. долл. США)

Таблица 1.

Экспорт РФ в 2008-2010 годах, миллион долларов

|

2008

|

2009

|

темп

роста % 2009 к 2008

|

2010

|

темп

роста % 2010 к 2009

|

|

январь

|

21344

|

34255

|

160,49

|

17785

|

51,92

|

|

февраль

|

23371

|

35029

|

149,88

|

18372

|

52,45

|

|

март

|

26230

|

39365

|

150,08

|

20683

|

52,54

|

|

апрель

|

27137

|

40051

|

147,59

|

20918

|

52,23

|

|

май

|

29682

|

42488

|

143,14

|

22525

|

53,01

|

|

июнь

|

26798

|

43694

|

163,05

|

24311

|

55,64

|

|

июль

|

29662

|

46973

|

158,36

|

26209

|

55,80

|

|

август

|

30836

|

45292

|

146,88

|

27039

|

59,70

|

|

сентябрь

|

28201

|

43342

|

153,69

|

28602

|

65,99

|

|

октябрь

|

34482

|

38772

|

112,44

|

30392

|

78,39

|

|

ноябрь

|

25892

|

30077

|

116,16

|

30744

|

102,22

|

|

декабрь

|

38295

|

28244

|

73,75

|

34099

|

120,73

|

|

ИТОГО

|

341930

|

467582

|

136,75

|

301679

|

64,52

|

Причиной сокращения стоимостного объема экспорта

России в 2010 году по сравнению с 2009 годом явилось резкое падение в конце

2009 года уровня цен основных сырьевых товаров, экспортируемых Россией, при

этом следует отметить, что в течение 2010 года фиксировался их постепенный

рост.

Основу российского экспорта в 2009 году в страны

дальнего зарубежья составили топливно-энергетические товары, удельный вес

которых в товарной структуре экспорта в эти страны составил 69,5% (в 2008 году

- 72,6%) и по сравнению с 2008 годом стоимостной объем этих товаров сократился

на 38,6%.

Рис 3 Динамика экспорта РФ в стоимостных

показателях в 2008-2010 гг.

В общем объеме экспорта в страны дальнего

зарубежья среди товаров топливно-энергетического комплекса 50,0% стоимостного

объема занимает нефть сырая, физические объемы поставок которой возросли по

сравнению с 2009 годом на 2,9%, а стоимостные снизились на 37,9%. Среди товаров

топливно-энергетического комплекса возросли физические объемы экспорта в страны

дальнего зарубежья угля каменного на 15,8%, нефтепродуктов - на 7,1%,

Физические объемы экспорта российского газа природного и электроэнергии

снизились на 23,9% и 1,8% соответственно.

В общем стоимостном объеме экспорта в страны

дальнего зарубежья доля металлов и изделий из них в 2010 году составила 11,2%

(в 2009 году - 11,4%). Физические объемы экспорта черных металлов и изделий из

них снизились на 6,6%, в том числе: полуфабрикатов из железа и нелегированной

стали - на 9,4%, чугуна - на 12,2%.[12]

По сравнению с 2009 годом снизились физические

объемы экспорта необработанных лесоматериалов - на 41,0%.

Таблица 2.

Импорт РФ в 2008-2010 гг. (млн долл.США)

|

месяцы

|

2008

|

2009

|

темп

роста % 2009 к 2008

|

2010

|

темп

роста % 2010 к 2009

|

|

январь

|

9866

|

13812

|

140,00

|

8681

|

62,85

|

|

февраль

|

12390

|

19462

|

157,08

|

12015

|

61,74

|

|

март

|

15138

|

21635

|

142,92

|

12893

|

59,59

|

|

апрель

|

14982

|

23684

|

158,08

|

12998

|

54,88

|

|

май

|

15733

|

22624

|

143,80

|

11875

|

52,49

|

|

июнь

|

16791

|

23621

|

140,68

|

13358

|

56,55

|

|

июль

|

26721

|

153,96

|

13945

|

52,19

|

|

август

|

17982

|

25110

|

139,64

|

13539

|

53,92

|

|

сентябрь

|

16627

|

25297

|

152,14

|

15559

|

61,51

|

|

октябрь

|

20120

|

24797

|

123,25

|

16834

|

67,89

|

|

ноябрь

|

20434

|

19151

|

93,72

|

16879

|

88,14

|

|

декабрь

|

22334

|

21188

|

94,87

|

18798

|

88,72

|

|

ИТОГО

|

199753

|

267102

|

133,72

|

167374

|

62,66

|

Импорт России в 2010 году составил 167,4

млрд.долларов США и по сравнению с 2009 годом снизился на 37,3%, в том числе из

стран дальнего зарубежья - 145,6 млрд.долларов США (снижение на 36,8%), из

стран СНГ - 21,8 млрд.долларов США (снижение на 40,5%).

В товарной структуре импорта из стран дальнего

зарубежья на долю машин и оборудования в 2010 году приходилось 46,0% (в 2008

году - 55,9%).

Доля импорта продовольственных товаров и сырья

для их производства в товарной структуре составила 17,5%, что на 4,2 процентных

пункта выше, чем в 2009 году. Физические объемы закупок мяса свежего и

мороженного уменьшились на 19,4%, сахара-сырца - на 48,2%.

Удельный вес импорта металлов и изделий из них в

2010 году остался на уровне прошлого года и составил 5,2%. Стоимостной объем

данной товарной группы по сравнению с 2009 годом уменьшился на 36,5%.

Удельный вес импорта древесины и

целлюлозно-бумажных изделий в 2010 году составил 3,0% ( в 2008 году - 2,4%).

Физические объемы ввоза данной товарной группы сократились на 33,8 %,

стоимостные объемы - на 21,8%. [11]

Рис. 5. Динамика импорта сырья в РФ в

натуральных показателях в 2008-2010. (млн. тонн)

Рис.6. Соотношение импорта и экспорта некоторых

сырьевых товаров (тонн).

В товарной структуре импорта из стран дальнего

зарубежья на долю машин и оборудования в 2010 году приходилось 49,7% (2009 году

- 44,4%). Стоимостной объем импорта машиностроительной продукции по сравнению с

2009 годом увеличился на 58,6%, в том числе: механического оборудования - на

50,5%, электрооборудования - на 30,8%, железнодорожного транспорта - на 32,4%,

средств наземного транспорта (за исключением железнодорожного) - на 85,3%,

инструментов и аппаратов оптических - на 24,4%. Физический объем ввоза легковых

автомобилей возрос на 60,5%, грузовых - в 2,1 раза.

Доля импорта продовольственных товаров и сырья

для их производства составила 14,4% (в 2009 году - 15,8%). Физические объемы

поставок продовольственных товаров по сравнению с 2009 годом возросли на 20,6%,

в том числе: зерновых культур - в 3,6 раза, свежемороженого мяса - на 9,0%,

мяса птицы - на 10,6%, сливочного масла - на 14,1%, цитрусовых - на 19,5%,

сахара-сырца - на 21,5%, чая - на 5,4%. Объемы закупок свежемороженой рыбы

снизились на 17,0%, сгущенного молока - на 44,7%, сыров и творога - на

3,7%.[11]

Рис. 7 Товарная структура импорта РФ

в 2010 году

Удельный вес продукции химической

промышленности в товарной структуре импорта составил 16,4% (в 2009 году -

18,7%). Стоимостной объем ввоза продукции химической промышленности по

сравнению с 2009 годом возрос на 24,1%.

Доля импорта текстильных изделий и

обуви в 2010 году составила 5,9% (в 2009 году - 6,8%). Стоимостной объем

импорта этих изделий возрос по сравнению с 2009 годом на 22,5%. Физические

объемы закупок химических волокон возросли на 39,9%, хлопка - на 46,0%,

предметов одежды - на 13,4%.

Удельный вес импорта металлов и

изделий из них в 2010 году составил 6,0% (в 2009 году - 6,1%). Стоимостной

объем данной товарной группы по сравнению с 2009 годом возрос на 39,9% за счет

роста физических объемов импорта на 32,0%.

Таким образом, увеличение объема

импорта связано с ростом закупок машиностроительной продукции на 58,6 процента,

текстильных изделий и обуви - на 22,5 процента, продовольственных товаров и

сырья для их производства - на 20,6 процента, химической продукции - на 24,1

процента.

В импорте сырьевых товаров

преобладают уголь каменный, черные металлы и сахар-сырец, следовательно, на эти

товары установлены минимальные ставки ввозных таможенных пошлин (ставки ввозных

таможенных пошлин будут рассмотрены в пункте 2.2 данной работы).

Итак, проведенный в данной графе

анализ отражает, влияние мер таможенно-тарифного регулирования на

внешнеторговый оборот РФ.

Одной из целей таможенно - тарифного

регулирования, закреплённых в Соглашении «О едином таможенно - тарифном

регулировании» является рационализация товарной структуры ввоза. Согласно

анализу внешнеторгового оборота, реализация данной цели выражается в том, что

импорт таких сырьевых товаров как нефть, зерно, металл поддерживается на низком

уровне(6%), за счёт высоких ставок ввозных таможенных пошлин, так как данные

позиции являются основой отечественного экспорта, однако, импорт каменного угля

превышает экспорт, так как уголь необходим для функционирования отечественных

предприятий, а его добыча гораздо дороже импорта.

Также, путем импорта машин и

оборудования создаются условия для прогрессивных изменений в экономике,

производстве на территории Таможенного союза.

Путем установления высоких ввозных

пошлин на нефть, лес, металл осуществляется защита от неблагоприятного

воздействия иностранной конкуренции. Здесь прослеживается взаимосвязь

применения таможенного тарифа и таможенной пошлины с целями таможенно -

тарифного регулирования.

Для анализа влияния страны

происхождения товара и тарифных льгот на структуру импорта рассмотрим ввоз

преференциальных товаров.[12]

Таблица 3.

Импорт преференциальных товаров из

стран СНГ и развивающихся стран в РФ за 2009г.

|

Код

ТН ВЭД

|

Наименование

товара

|

Развивающиеся

и наименее развитые страны

|

Страны

СНГ

|

|

|

тыс.

тонн

|

млн.

долл.

|

тыс.

тонн

|

млн.

долл.

|

|

Всего:

|

-

|

167371

|

-

|

145587

|

|

0201-0204

|

Мясо

свежее и мороженое

|

1

309,90

|

4

268,80

|

1290,6

|

4207,8

|

|

0207

|

Мясо

птицы свежее и мороженое

|

964,8

|

1

088,40

|

964,8

|

1088,4

|

|

0302-0304

|

Рыба

свежая и мороженая

|

794,5

|

1

443,70

|

775,7

|

1428

|

|

0402

|

Молоко

и сливки сгущенные

|

13,2

|

39,8

|

12

|

36,3

|

|

0405

|

Масло

сливочное

|

61,5

|

162,4

|

61,2

|

161,7

|

|

0805

|

Цитрусовые

|

1

279,70

|

1

017,70

|

1267

|

1011,4

|

|

0901

|

Кофе

|

89,3

|

246,5

|

88,8

|

244,7

|

|

0902

|

Чай

|

182,1

|

500,4

|

179,7

|

495,7

|

|

1512

|

Масло

подсолнечное

|

43,4

|

35,6

|

1,1

|

1,6

|

|

1602

|

Изделия

и консервы из мяса

|

30,6

|

125,1

|

30,5

|

124,9

|

|

1801

|

Какао-бобы

|

51,4

|

160

|

51,4

|

160

|

|

2606

|

Руды

и концентраты алюминиевые

|

13,6

|

5,9

|

12,3

|

5,7

|

Для наглядности товарная структура ввоза в

Россию преференциальных товаров в 2009 г. представлена в виде диаграммы на

рисунке 4.

Рис. 8 Товарная структура ввоза в Россию

преференциальных товаров в 2009г.

Товарная структура импорта преференциальных

товаров за 2010г. представлена на рисунке 5.

Рис.9 Товарная структура ввоза в Россию

преференциальных товаров в 2010г.

Перечень преференциальных товаров содержится в

приложении 4 к Решению Комиссии таможенного союза от 27 ноября 2009 года №130

«О едином таможенно-тарифном регулировании таможенного союза»

Рассмотрев товарную структуру ввоза в Россию

преференциальных товаров, необходимо проследить динамику ввоза преференциальных

товаров в Россию из стран СНГ и развивающихся стран. Данная информация

представлена на рисунке 10 в виде диаграммы.

Рис.10 Динамика ввоза преференциальных товаров в

Россию в 2009-2010 гг.

Диаграмма однозначно показывает то, что

показатели ввоза преференциальных товаров в 2009 году были значительно выше,

особенно по некоторым товарным позициям. С вступлением в силу Решениея Комиссии

Таможенного Союза ЕврАзЭС № 130 от 27.11.2009 «О едином таможенно-тарифном

регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской

Федерации», мы наблюдаем спад импорта преференциальных товаров. Доля наименее

развитых стран в импорте России очень мала. Причем, необходимо учитывать, что

преференции предоставляются в большей степени для развивающихся, чем наименее

развитых стран. Это говорит о несовершенстве единой системы преференций.

Объем тарифных преференций, предоставленных

развивающимся и наименее развитым странам в 2010г. составляет 860,5 млн.

долларов США.

Рис. 11. Объем предоставленных РФ тарифных

преференций в 2010 году

Наибольшую роль во внешнеторговом обороте РФ

играет импорт из Китая, который относится к развивающимся странам. Для товаров,

происходящих из таких стан, создаются более выгодные условия на внутреннем

рынке России, по сравнению с условиями для товаров из развитых стран.

Как видно, из рисунка 12 странами-лидерами,

получаемых тарифные преференции от России стали Китай, Монголия, Бразилия,

Индия, Республика Корея и Алжир. Данный факт также нашел отражение в структуре

импорта в РФ (Рис. 7).

Рис. 12. Распределение объема импорта в России

по странам в 2010 г млн. долларов США

Таким образом, меры таможенно-тарифного

регулирования оказывают непосредственное влияние на структуру внешнеторгового

оборота, а также на его динамику.

.2 Оценка полноты реализации функций элементов

тарифного регулирования, целей тарифного регулирования в системе

государственного регулирования внешнеторговой деятельности

Государство осуществляет таможенно - тарифное

регулирование посредством различных элементов ТТР. Данные инструменты

государственного регулирования были рассмотрены в первой главе настоящей

работы.

В данном разделе будут рассмотрены полнота

реализаций функций элементов ТТР, целей единого тарифного регулирования и будет

дана оценка данным элементам.

Для анализа полноты реализации функций

таможенного тарифа необходимо произвести расчет структуры его ставок:[7]

Таблица 5

Количество ставок таможенных пошлин в ЕТТ ТС

|

Раздел

ЕТТ

|

Название

раздела

|

Количество

адвалорных ставок

|

Количество

специфических ставок

|

Количество

комбинированных ставок

|

Общее

количество ставок

|

|

I

|

Живые

животные; продукты животного происхождения

|

492

|

0

|

68

|

560

|

|

II

|

Продукты

растительного происхождения

|

468

|

37

|

60

|

565

|

|

III

|

Жиры

и масла животного или растительного происхождения и продукты их расщепления;

пищевые жиры; воски животного и растительного происхождения

|

147

|

0

|

95

|

242

|

|

IV

|

Готовые

пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его

заменители

|

468

|

127

|

401

|

1153

|

|

V

|

Минеральные

продукты

|

244

|

0

|

0

|

244

|

|

VI

|

Продукция

химической и связанных с ней отраслей промышленности

|

1310

|

1

|

8

|

1319

|

|

VII

|

Полимерные

материалы, пластмассы и изделия из них; каучук, резина и изделия из них

|

355

|

0

|

19

|

374

|

|

VIII

|

Необработанные

шкуры и кожа, натуральный мех и изделия из них

|

178

|

0

|

46

|

224

|

|

IX

|

Древесина

и изделия из древесины; древесный уголь; пробка и изделия из нее

|

224

|

0

|

0

|

224

|

|

X

|

Масса

из древесины или других волокнистых целлюлозных материалов

|

229

|

0

|

7

|

236

|

|

XI

|

Текстильные

материалы и текстильные изделия

|

757

|

0

|

428

|

1185

|

|

XII

|

Обувь,

головные уборы, зонты, солнцезащитные зонты, трости

|

41

|

0

|

80

|

121

|

|

XIII

|

Изделия

из камня, гипса цемента, асбеста, слюды или аналогичных материалов;

керамические изделия; стекло и изделия из стекла

|

250

|

0

|

17

|

267

|

|

XIV

|

Жемчуг

природный и культивированный, драгоценные или полудрагоценные камни,

драгоценные металлы

|

59

|

0

|

5

|

64

|

|

XV

|

Недрагоценные

металлы и изделия из них

|

1112

|

1

|

14

|

1127

|

|

XVI

|

Машины,

оборудование и механизмы; электротехническое оборудование; их части;

звукозаписывающая и звуковоспроизводящая аппаратура

|

1131

|

4

|

67

|

1202

|

|

XVII

|

Средства

наземного транс- порта, летательные аппараты, плавучие средства и относящие к

транспорту устройства и оборудование

|

383

|

35

|

29

|

447

|

|

XVIII

|

Инструменты

и аппараты оптические, фотографические, кинематографические измерительные, контрольные

|

356

|

1

|

23

|

380

|

|

XIX

|

Оружие

и боеприпасы; их части и принадлежности

|

27

|

0

|

0

|

27

|

|

XX

|

Разные

промышленные товары

|

207

|

4

|

43

|

254

|

|

XXI

|

Произведения

искусства, предметы коллекционирования антиквариат

|

7

|

0

|

0

|

7

|

В целом, соотношение ставок таможенных пошлин можно

отобразить с помощью следующей диаграммы:

Рис. 13 Соотношение ставок таможенных пошлин в

ЕТТ ТС

Защитная функция таможенного тарифа реализуется

посредством соотношением адвалорных, специфических и комбинированных ставок.

Заметим, предпочтение отдаётся адвалорным

ставкам таможенных пошлин, так как только эти пошлины сохраняют защитный

уровень, независимо от изменения цен на товары на мировом рынке.

Введение комбинированных ставок сопровождается

сокращением ввоза, в основном, готовых продовольственных товаров и товаров

производственно-технического назначения.

Следовательно, этот инструмент можно легко

применять для защиты собственного производства, так как комбинированные и

специфические ставки невозможно обойти путем занижения таможенной стоимости.

Рассмотрим реализацию функций таможенных пошлин,

ставки которых содержит таможенный тариф.

Таможенные пошлины и таможенный тариф - это

основа таможенно-тарифного регулирования, так как особенности построения

таможенного тарифа, обоснование и применение таможенных пошлин реализуют его

основные цели.

Степень детализации (дифференциация) товарной

номенклатуры - один из основных показателей таможенного тарифа, поскольку

дифференциация номенклатуры товаров обусловливает и дифференциацию ставок

таможенных пошлин. Увеличение товарных позиций, субпозиций в ТН ВЭД, т.е.

дифференциации (детализации) товарной номенклатуры, позволяет более детально

осуществлять регулирование внешней торговли. Глубина дифференциации товарной

номенклатуры - это более детальное регулирование ввоза товаров, так как от

этого зависит и количество ставок товаров, т.е. их дифференциация.

Дифференциация ставок таможенных пошлин - это

количество различных по значению ставок таможенных пошлин в таможенном тарифе. Этот

показатель состояния таможенного тарифа характеризует степень реализации

основных целей таможенного тарифа: чем больше ставок в таможенном тарифе, тем

глубже защищены отдельные отрасли экономики страны, отдельные предприятия.

Для ЕТТ Таможенного союза характерна слабая

дифференциация товарной номенклатуры. Единый таможенный тариф Таможенного союза

содержит 11173 десятизначных товарных позиций.

На рис. 14 представлено количественное

соотношение ставок таможенной пошлин к товарным позициям. Исходя из представленных

данных можно говорить о слабой дифференциации ЕТТ, т.к. большинство товарных

позиций соответствуют ставкам 0%, 5%, 10%, 15%, 20%.

Рис. 14 Соотношение величины адвалорных ставок к

числу товарных позиций ЕТТ. (в %)

Следует отметить, что в ЕТТ ТС присутствуют

величины адвалорных ставок таможенных пошлин - 3%, 3,5%, 7%, 7,5%, 8%, 13%.

Однако их доля в ЕТТ ТС не превышает 1% от общего числа адвалорных ставок.

Такая попытка Комиссии ТС решить проблему слабой дифференциации не в полной

мере соответствует потребностям развития экономики стран Таможенного союза,

защиты отдельных отраслей и предприятий.

Реализация основных целей таможенного тарифа

предполагает и создание благоприятных условий для развития экономики стран-участниц

Таможенного союза. Таможенный тариф позволяет решать такие цели путем

установления нулевых и низких ставок таможенных пошлин (0%-5%).

Согласно рис. 1 доля 0% ставок составляет 17%, а

5% ставок - 35%.

Существует два принципа построения таможенного

тарифа: принцип эскалации и принцип эффективного тарифа.

Эскалация (возрастание) ставок таможенных пошлин

предполагает повышение ставок таможенных пошлин на товары по мере роста степени

их технологической переработки.

Реализация этого принципа усиливает действие

защитной (протекционистской) функции таможенного тарифа: создает благоприятные

условия для развития производства, так как сырье ввозится на территорию страны

либо по нулевым, либо по низким ставкам, а готовая продукция по высоким

ставкам, создавая приоритетные условия для отечественных производителей.

Рассмотрим применение данного принципа. Можно

отметить, если говорить о группе 18 «какао и продукты из него». Какао-бобы,

основа для производства шоколада, ввозятся в РФ беспошлинно, таким образом, можно

заключить, что в данной группе выдерживается принцип эскалации: на сырье

(какао-бобы) установлена 0% ставка таможенной пошлины, на полуфабрикаты - 5, а

на готовые изделия из какао установлена максимальная ставка - 20 %. Благодаря

тому, что принцип эскалации соблюдается, в страну ввозится преимущественно

сырье для производства шоколада, что в свою очередь стимулирует развитие

российской перерабатывающей промышленности.

Такой же принцип реализации, регулирующий

функции наблюдается на примере хлопковых материалов (группа 52 ЕТТ ТС). Волокно

хлопковое 5201 - 0%; Нитки хлопчатобумажные швейные 5204, пряжа 5205 - 5 %;

Ткани хлопчатобумажные - 15%. Таким образом, ввоз сырья по 0% ставке таможенной

пошлины позволяет обрабатывать его отечественными производителями и производить

большее количество готовой продукции. А ставка 15% на готовые импортные ткани

уравновешивает ввозную продукцию с отечественной в стоимости. В данной ситуации

также может наблюдаться реализация регулирующей функции таможенного тарифа.

Однако внедрение эскалации в ЕТТ ТС сегодня

фактически не применяется из-за отраслей с низкой степенью выпускаемой

продукции, которые нуждаются в тарифной защите. Приведём пример:

В ЕТТ ТС установлена единая ставка таможенной

пошлины в размере 5% на товары группы 50 Шелк, в которую входят 7 позиций:

коконы шелкопряда, пригодные для разматывания;

шелк-сырец (некрученый);

отходы шелковые (включая коконы, непригодные для

разматывания, отходы коконной нити и расщипанное сырье);

нить шелковая (кроме пряжи из шелковых отходов),

не расфасованная для розничной продажи;

пряжа из шелковых отходов, не расфасованная для

розничной продажи;

нить шелковая и пряжа из шелковых отходов,

расфасованные для розничной продажи; волокно из фиброина шелкопряда;

- ткани из шелковых нитей или из шелковых

отходов.

Всем представленным товарным позициям

соответствует ставка 5%. Такая ситуация не отвечает принципу эскалации и,

соответственно, не осуществляет основные функции ЕТТ (защитная, регулятивная).

- рыба свежая, охлаждённая лососевая - 10%;

- рыбное филе сушеное, солёное, в рассоле,

лососевое - 10%

- готовая или консервированная рыба лососёвая -

20%, но не менее 3 евро за 1 кг.

Решить эту проблему можно путем увеличения

разрыва в обложении сырья и полуфабрикатов, путем снижения ставок таможенных

пошлин на стратегически важные для страны сырьевые товары. Для стимулирования

переориентации производства на готовую продукцию возможно использование

эскалации на этапе полуфабрикат - готовая продукция.

Принцип эффективного тарифа - предполагает установление

низких ставок пошлин на товары, необходимые для развития производства с высокой

долей вновь созданной стоимости.

Это значит, что ввоз отдельный видов готовой

продукции (например, оборудования) на территорию государства, в противовес

принципу эскалации, может облагаться низкими или нулевыми ставками таможенных

пошлин, так как этот вид продукции необходим для развития отечественного

производства.

Своё подтверждение вышесказанное находит в

структуре импорта в РФ (50% - машины и оборудования), а также уровень

соответствующих ставок ввозных пошлин ЕТТ ТС:

Товарная позиция 8419 «Машины и оборудование

промышленное или лабораторное…» - ставка 0%;

Товарная позиция 8420 «Каландры и другие

валковые машины» - 0 %;

Товарная позиция 8424 «Машины посудомоечные…» -

0%

Рассмотрим реализацию ещё одной функции

таможенно-тарифного регулирования - фискальной.

В 2010 году ФТС России перечислила в федеральный

бюджет 4330,1 млрд руб., что на 810,3 млрд больше, чем в 2009 году. Таким

образом, контрольное задание было выполнено на 105,7%. Об этом на заседании

коллегии службы, посвященной итогам работы в 2010 и задачах на 2011 год.

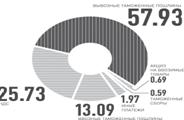

Рис. 8 Доля таможенных платежей в федеральном

бюджете РФ за 2010 г.

Согласно рисунку 8 таможенные платежи на 40 %

пополняют доходную часть бюджета РФ. Данная ситуация свидетельствует тому, что

фискальная функция государственного регулирования ВЭД выполняется в полном

объёме. С другой стороны представленные данные говорят о том, что пополнение

бюджета практически на половину зависит от того сколько денег от таможенных

платежей будет перечислено в казну. [11]

Это говорит о том, что российская экономика

зависима от импорта готовой продукции и экспорта сырьевых ресурсов (наиболее

распространённая группа вывозимых товаров).

Рис. 9 Структура таможенный платежей

перечисленных в федеральный бюджет РФ в 2010 г.

На диаграмме мы видим, что доля ввозимых пошлин

равна 13, 09%, а вывозимых равна почти 60%.Это означает, что в настоящий момент

фискальная функция реализуется в большем объёме при экспорте товаров.

Такая ситуация говорит, о том, что сейчас

промышленность РФ не способна обеспечить внутренний рынок товарами, отвечающие

современным потребностям человека, и, соответственно, не может поставлять на

внешний рынок товары соответствующего качества.

Вывоз сырья всегда отрицательно сказывается на

экономике страны, поскольку сырьевые продукты не перерабатывается на таможенной

территории таможенного союза, а значит, промышленность соответствующих отраслей

не развивается.

Это говорит о том, что в настоящее время

Правительство РФ не в полной мере реализует цели единого таможенного

регулирования, такие как создание условий для прогрессивных изменений в

структуре производства и потребления товаров в Таможенном союзе и обеспечение

условий для эффективной интеграции Таможенного союза в мировую экономику.

Невозможно рассматривать порядок применения

таможенного тарифа отдельно от единой системы преференций.

ЕСП применяется в соответствии с Решения

межгосударственного совета «О едином таможенно- тарифном регулировании

таможенного союза Республики Беларусь, республики Казахстан и Российской

Федерации» от 27 ноября 2009 года, № 18 и решения Комиссии таможенного союза «О

едином таможенно- тарифном регулировании таможенного союза Республики Беларусь,

республики Казахстан и Российской Федерации» от 27 ноября 2009 г. N 130, а

также «Соглашения о «Правилах определения происхождения товаров развивающихся

стран при предоставлении тарифных преференций в рамках Общей системы

преференций от 12.04.1996» (распространяется на товары из развивающихся и

наименее развитых государств), Решения о Правилах определения страны

происхождения товаров, принятым Советом глав правительств СНГ 30.11.2000.

Анализируя список стран, которым предоставляются

тарифные льготы, стоит отметить, что список развивающихся и наименее развитых

стран формируется по принципам, принятым в ЕС, - в зависимости от дохода на

душу населения. В таблице 7 представлен среднедушевой доход населения

развивающихся стран и Российской Федерации в 2009 году.

Таблица 7

Среднедушевой доход населения развивающихся

стран - пользователей единой системы преференций таможенного союза и Российской

Федерации в 2010 году в долл. США (по данным Всемирного банка)

|

Страна

|

долл.

США

|

|

Российская

Федерация

|

9450

|

|

Антигуа

и Барбуда

|

13100

|

|

Бруней

|

отсутствует

|

|

Венесуэла

|

11170

|

|

Китай

|

40360

|

|

Кувейт

|

45930

|

|

Ливия

|

14220

|

|

Специальный

административный район Китая Гонконг

|

30540

|

|

Тринидад

и Тобаго

|

15470

|

|

Хорватия

|

12810

|

Как видно из представленной таблицы девять стран

из списка развивающихся стран имеют среднедушевой доход в 2009 году выше

среднедушевого показателя в Российской Федерации. Отсюда можно сделать вывод,

что список развивающихся стран - пользователей ЕСП таможенного союза не

совершенен. Преференции предоставляются тем странам, у которых уровень развития

экономики выше, чем в РФ.

Степень тарифной защиты устанавливается и

посредством применения различных ставок пошлин к одинаковым товарам, ввозимым

из разных государств. В ЕТТ ТС различные ставки таможенных пошлин применяются

только к товарам из развивающихся стран и наименее развитых стран. Вместе с

тем, преференциальная ставка установлена (75 % от базовой ставки) к товарам,

ввозимым из всех преференциальных стран независимо от уровня их развития и к

товарам, ввозимым из Бразилии и Сингапура, Китая, Южной Кореи и Вьетнама и др.

Также, несовершенен список преференциальных

товаров. Согласно рис. 8 и 9 ввоз мясной продукции составляет 45%. Такой объём

ввозимого товара отрицательно сказывается на развитии сельского хозяйства РФ.

Необходимо пересматривать не только списки участников ВЭД, пользующихся

преференциями и списки ввозимых ими товаров, но и уровни самих ставок

таможенных пошлин.

Таким образом в данной главе были рассмотрены

функции основных элементов ТТР, цели единого таможенно тарифного регулирования,

принципы ЕТТ, а также была дана оценка полноты реализации и эффективности

применения данных функций. степени осуществления целей единого таможенного

тарифа таможенного союза.

Из представленного анализа можно дать следующую

оценку:

защитная функция элементов реализуется слабо за

счёт низкой дифференциации ставок таможенных пошлин ЕТТ ТС; также регулирующая

и защитная функции реализуются не в полной мере из-за неприменения должным

образом принципа эскалации ЕТТ ТС;

порядок использования тарифных мер реализуется

недостаточно эффективно; единая система преференций несовершенна и не отвечает

в полной мере целям единого таможенного - тарифного регулирования;

В связи с вышеизложенной оценкой можно сделать вывод,

о том, что осуществление тарифного регулирования не соответствует принципам и

целям таможенно - тарифного регулирования, и, частично, положениям нормативно -

правовой базы.

Глава 3. Перспективы развития и

совершенствования государственной политики в области таможенно - тарифного

регулирования.

За прошедшее с начала рыночных преобразований

время вся система организации и осуществления внешнеэкономической деятельности

(внешнеэкономических связей) России, прежде всего механизма ее регулирования,

претерпела коренные изменения.

Во вновь созданной системе регулирования ВЭД,

после ликвидации государственной монополии, основное внимание было

сосредоточено на отмене административных ограничений экспортно-импортных

валютных операций, а центр тяжести в их регулировании был перенесен на

использование экономических инструментов.

Главная задача государства в современных

условиях - выработка внешнеэкономической политики, адекватной рыночным

принципам функционирования российской экономики и ее последовательной интеграции

в мировое хозяйство.

Развитие международных экономических связей

способствовало возникновению и развитию конкуренции, приобщению отечественного

бизнеса к современным методам управления и маркетинга, международным нормам

деловой культуры и этики.

Однако в современной системе мирохозяйственных

связей Россия участвует пока в основном за счет расширения торговли товарами,

преимущественно сырьем и материалами.

Россия слабо вовлечена в международную

кооперацию производства, торговлю услугами, международную миграцию капитала в

форме прямых инвестиций, а также в межстрановой научно-технический и

информационный обмен.

Экономика страны оказалась зависимой от экспорта

узкого круга товаров, прежде всего топливно-сырьевой группы, а также от импорта

многих потребительских товаров. Степень ее открытости перестала соответствовать

внутренним возможностям России, масштабам и глубине проблем, стоящих перед ней.

В сложившихся условиях для решения задач по

стабилизации роста национальной экономики с учетом тенденций развития мирового

хозяйства и торговли, а также обеспечения равноправной интеграции страны в

мировую экономику перед Россией стоят следующие основные цели:

повышение конкурентоспособности российской

экономики;

сохранение позиций России на мировых товарных

рынках (поставки материалов, комплектного оборудования, вооружения и военной

техники), а также дальнейшее расширение экспорта готовых изделий и услуг;

обеспечение равноправных условий доступа

российских товаров и услуг на мировые рынки при адекватной защите внутреннего

рынка от недобросовестной иностранной конкуренции в соответствии со сложившейся

практикой международных экономических отношений;

проведение таможенно - тарифной политики,

способствующей созданию благоприятных условий для расширения национального производства

и повышения его конкурентоспособности, не ухудшающей при этом условий

конкуренции на внутреннем рынке;

Данные цели нашли своё отражение в Соглашение «О

едином таможенно - тарифном регулировании», а также в законе от 08.12.2003 г. №

164-ФЗ «Об основах государственного регулирования ВЭД», также в соответствии с

данными целями в законе сформулированы основные принципы государственного

регулирования (ст. 4 № 164-ФЗ).

Для достижения данных целей и повышения

эффективности внешнеэкономической деятельности требуется развитие системы

государственного регулирования внешнеторговых связей в соответствии с курсом

государства на поддержку реального сектора экономики, которое будет

осуществляться по четырем направлениям.

Первое направление - выработка и реализация

внешнеэкономической политики России, включая вопросы оптимизации

топливно-сырьевого экспорта, поддержки экспорта готовых изделий и услуг

(традиционных и прогрессивных их видов, включая экспорт технологий и

«ноу-хау»).

Одним из приоритетов станет стимулирование на

государственном уровне экспортной деятельности российских производителей,

прежде всего,

выпускающих продукцию с высокой долей вновь

созданной стоимости. В связи с этим продолжится формирование системы

кредитования и страхования экспортеров при участии государства для продвижения

на внешние рынки отечественной высокотехнологичной продукции (авиастроения,

космонавтики, судостроения, энергетического машиностроения, включая

оборудование для ядерной энергетики, и др.).

Второе направление - обеспечение благоприятных

торгово-политических и правовых условий для российских участников

внешнеэкономических связей и их равноправное участие в мировой торговле,

усиление роли государства в снятии необоснованных ограничений и в создании

более благоприятных условий для продвижения российских товаров на внешние

рынки.

Для создания данных условий необходимо

усовершенствовать российское законодательство, избавить отечественных

предпринимателей от излишних бюрократических барьеров и сосредоточить все силы

государства на развитие производства, выпуска качественной продукции, которая

будет отвечать современным требованиям международного рынка.

Третье направление - защита внутреннего рынка,

опирающаяся на общепринятые международные нормы и правила и использующая все

предусмотренные законодательством таможенного союза и РФ инструменты. Эти меры

будут направлены на защиту конкурентоспособности и перспективных отечественных

производств.

Четвертое направление - формирование

международных приоритетов внешнеторговой политики как важнейшей составной части

внешнеэкономической политики.

Совсем недавно Россия вступила во Всемирную

торговую организацию. Этот факт предполагает существенные перемены в

законодательной базе, которая регламентирует таможенно -тарифное регулирование

ВЭД.

Россия как великая держава с огромным

экономическим потенциалом обязана добиваться особых условий вступления во

Всемирную торговую организацию, учитывающих ее специфику и отвечающих ее

интересам, в том числе и в области таможенно-тарифной политики, и выработка

таких условий должна стать важнейшей задачей на ближайшую перспективу. В числе

их должны быть:

·

обеспечение

надежного уровня защиты прогрессивных и стратегически важных отраслей и

производств национальной экономики за счет поддержания в начальный период

структурной перестройки более высокого, чем в развитых странах уровня ставок

ввозных пошлин и применения комплекса других защитных мер, не противоречащих

нормам ВТО;

·

установление

переходного периода для осуществления мер по дальнейшей либерализации внешнеэкономического

режима и по упорядочению законодательства с учетом необходимости постепенной

адаптации отечественной экономики к требованиям ВТО;

·

увязывание

российских обязательств по открытию отечественного рынка с обязательствами

членов ВТО по признанию России страной с рыночной экономикой и устранению

дискриминирующих ее положений в их законодательствах.

Во второй главе данной работы была

проанализирована реализация основных функций элементов таможенно - тарифного

регулирования в системе государственного регулирования внешнеторговой

деятельности. На основе представленного анализа был сделан вывод о том, что

фискальная функция реализуется полно, в соответствии с теми целями, которые

прописаны в Соглашении «О едином таможенно-тарифном регулировании», регулирующая

и защитная функции реализуются же не в полной мере;[2]

Фискальный подход к импортному тарифу, который

существовал в России на протяжении последних лет, во многом исчерпал себя.

Дальнейшее повышение ставок ввозных пошлин либо консервация их на высоком

уровне ведет к увеличению масштабов «теневого» импорта товаров и застою в

отдельных отраслях народного хозяйства. Поэтому другим, не менее важным,

направлением развития таможенно - тарифной политики Российской Федерации должен

стать переход от фискальной направленности таможенного тарифа к приоритету его

регулирующей функции.

Такие действия руководства Таможенного Союза

предполагает совершенствование нормативных актов, регламентирующих ВЭД.