Управление дебиторской задолженностью предприятия на примере ОАО 'Архангельский морской торговый порт'

Дипломная

работа

Управление

дебиторской задолженностью предприятия на примере ОАО «Архангельский морской

торговый порт»

Содержание

ВВЕДЕНИЕ

1. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ КАК

ЧАСТЬ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

.1 Экономическая сущность дебиторской

задолженности

1.1.1 Общее понятие дебиторской

задолженности

.1.2 Сущность дебиторской

задолженности

.2 Виды дебиторской задолженности

.3 Факторы и причины возникновения

неплатежей на современном этапе

2. МЕТОДОЛОГИЯ УПРАВЛЕНИЯ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

.1 Факторный анализ влияния

дебиторской задолженности на основные экономические показатели предприятия

2.2 Сквозной анализ. Общие понятия

. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОАО «АРХАНГЕЛЬСКИЙ МОРСКОЙ ТОРГОВЫЙ ПОРТ»

. АНАЛИЗ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ ОАО «АРХАНГЕЛЬСКИЙ МОРСКОЙ ТОРГОВЫЙ ПОРТ»

.1 Общий финансовый анализ

.1.1 Оценка ликвидности баланса

.1.2 Коэффициенты ликвидности

.1.3 Коэффициенты финансовой

устойчивости

.1.4 Коэффициенты деловой активности

.1.5 Коэффициенты рентабельности

.2 Сквозной анализ дебиторской

задолженности предприятия

.2.1 Сравнительный анализ темпов

роста дебиторской задолженности и объемов реализации

.2.2 Сквозной анализ дебиторской

задолженности по перечню дебиторов исходя из ее размера

.2.3 Сквозной анализ дебиторской

задолженности по срокам возникновения

. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ

СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность темы. В современных условиях в

процессе экономической деятельности у предприятия постоянно возникает

потребность в оптимизации дебиторской задолженности, проведении расчетов со

своими контрагентами, бюджетом, налоговыми органами. Отгружая определенную

продукцию или оказывая услуги, предприятие, как правило, не получает деньги за

оплату немедленно, то есть по сути оно кредитует покупателей.

Поэтому в течение периода от момента отгрузки

продукции до момента поступления платежа средства предприятия «заморожены» в

виде дебиторской задолженности, уровень которой определяется многими факторами,

такими как вид продукции, емкость рынка, степень насыщенности рынка данной

продукцией, условия договора, принятая на предприятии система расчетов и так

далее.

Рациональное управление дебиторской

задолженностью позволит обеспечить предприятию достаточный уровень

рентабельности и исключить задолженность по обязательствам.

В современных условиях многие предприятия для

планирования, оценки и управления дебиторской задолженностью продолжают

применять лишь некоторые известные методики, позволяющие решить лишь часть

проблем, связанных с управлением дебиторской задолженностью.

Особую озадаченность вызывает спонтанный подход

руководителей к осуществлению контроля над уровнем дебиторской задолженности.

Все сказанное обуславливает присутствие проблемы регулирования дебиторской

задолженности, решение которой позволит оперативно определять внутренние и

внешние возможности для повышения эффективности управления предприятием и

взыскания дебиторской задолженности.

Дебиторская задолженность - следствие нормальных

рыночных отношений.

Она не приводит к отрицательным результатам и

снижению экономической устойчивости, если взаимные долги сбалансированы, а

предприятию удается ее регулировать. Поэтому для предприятия изначально важно

сформировать эффективную систему управления в области дебиторской

задолженности, с тем, чтобы не были безвозвратно утрачены средства предприятия

и его позиции относительно потребителей, партнеров и конкурентов.

Дебиторская задолженность характеризуется такими

классификационными признаками, как экономическое содержание, срок

предоставления кредита, время возврата, степень обеспечения, возможность

взыскания. Кроме наличия данных свойств, необходимо отметить, что дебиторская

задолженность является своеобразным связующим звеном между производителями всех

отраслей народного хозяйства и потребителями товаров. В связи с этим, особое

значение принимает управление дебиторской задолженностью, поскольку она ведет к

прямому отвлечению денежных и других платежных средств из оборота.

Поэтому процесс управления экономической

деятельностью предприятия, состоящий из последовательности реализуемых решений,

должен строиться на основе методов исследования уровня дебиторской

задолженности с целью оперативного принятия мер по проведению ее в наиболее

рациональное состояние при конкретных условиях работы предприятия.

Целью написания дипломной работы является

изучить проблему роста дебиторской задолженности и замедления ее

оборачиваемости на предприятии ОАО «Архангельский морской торговый порт» и

разработать рекомендации по ее управлению. В соответствии с данной целью будут

решаться следующий комплекс задач:

- исследовать экономическую природу дебиторской

задолженности;

- провести сквозной анализ дебиторской

задолженности за последние три года;

- рассчитать необходимые показатели, отражающие

финансовое состояние предприятия;

- разработать методику управления предприятием за

счет оптимизации структуры дебиторской задолженности;

- предложить рекомендации для управления

дебиторской задолженностью предприятия, позволяющие привести дебиторскую

задолженность предприятия в оптимальное состояние при конкретных условиях

работы.

управление

оптимизация дебиторская задолженность порт

1.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ КАК ЧАСТЬ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1

Экономическая сущность дебиторской задолженности

1.1.1

Общее понятие дебиторской задолженности

Должник, дебитор (от латинского слова debitum-долг,

обязанность) одна из сторон гражданско-правового обязательства имущественной

связи между двумя или более лицами.

Дебиторская задолженность-это сумма долга,

причитающаяся предприятию от других юридических лиц или граждан. Возникновение

дебиторской задолженности при системе безналичных расчетов представляет собой

объективный процесс хозяйственной деятельности предприятия.

По характеру образования дебиторская

задолженность делится на нормальную и неоправданную.

К нормальной задолженности предприятия относится

та, которая обусловлена ходом выполнения производственной программы

предприятия, а также действующими формами расчетов (задолженность по

предъявленным претензиям, задолженность за подотчетными лицами, за товары

отгруженные, срок оплаты которых не наступил).

Неоправданной дебиторской задолженностью

считается та, которая возникла в результате нарушения расчетной и финансовой

дисциплины, имеющихся недостатков в ведении учета, ослабления контроля за

отпуском материальных ценностей, возникновения недостач и хищений (товары

отгруженные, но неоплаченные в срок, задолженность по недостачам и хищениям и

другое)

Дебиторская задолженность в соответствии, как с

международными, так и с Российскими стандартами бухгалтерского учета

определяется как сумма, причитающаяся компании от покупателей (дебиторов).

1.1.2

Сущность дебиторской задолженности

Дебиторская задолженность - важный компонент

оборотного капитала. Когда одно предприятие продаёт товары другому предприятию,

совсем не значит, что стоимость проданного товара будет оплачена немедленно.

По своей экономической сущности дебиторская

задолженность представляет собой средства, временно отвлеченные из оборота

предприятия. Дебиторская задолженность является активом предприятия, который

связан с юридическими правами, включая право на владение. В целом под активом

понимается имущество, имущественные блага и права субъекта, имеющие стоимостную

оценку. Будущая экономическая выгода, воплощённая в активе в активе - это

потенциальный, прямой или косвенный вклад в приток денежных средств субъекта.

Следовательно, дебиторская задолженность - это будущая экономическая выгода, воплощённая

в активе, и связанная с юридическими правами, включая право на владение.

Актив дебиторской задолженности имеет три

существенные характеристики:

- он воплощает будущую выгоду, обеспечивающую

способность прямо или косвенно создавать прирост денежных средств.

- активы представляют собой ресурсы, которыми

управляет хозяйствующий субъект. Причем права на выгоду или потенциальные

услуги должны быть законны или иметь юридическое доказательство возможности их

получения.

Например, при отражении факта продажи актива у

продавца образуется дебиторская задолженность. Договор купли-продажи позволяет

определить вероятную будущую выгоду. Но, если покупатель не внесет определенную

сумму погашения дебиторской задолженности, то продавец фактически не теряет

контроль над ресурсами, то есть потенциальным поступлениям, и следовательно,

актив перестает быть активом.

- к активам не относятся выгода, которая будет

получена в будущем, но в настоящее время не находится под контролем

предприятия. При этом ключевым моментом является решение бухгалтера о том, что

та или иная хозяйственная операция произойдет.

Фактом подписания договора фирмой

устанавливается будущая вероятность выгоды, которая и находится под контролем у

бухгалтера. Именно бухгалтер определяет событие достаточно или не достаточно

значительным при отражении как актива фирмы. В большинстве случаев

значительность подразумевает завершенность операции.

В текущие активы дебиторская задолженность может

быть включена полностью, если сумма, которая не будет получена в течение одного

года, раскрыта.

Наряду с этим, дебиторская задолженность,

числящаяся более года, в составе долгосрочных активов может быть включена в

статью «дебиторская задолженность».

Активы - это в определенной мере затраты которые

должны стать доходами в будущем. Отсюда и возникает необходимость рассмотреть,

как списываются затраты, вложенные в активы, в том числе дебиторскую

задолженность. В связи с этим в бухгалтерском учете признается не выплата

денег, а возникновение или отсутствие прав на эти выплаты. Соответственно и

доходом считается не получение платежей, а возникновение права на них. Причем

доходы данного отчетного периода всегда должны быть соотнесены с расходами,

благодаря которым эти доходы были получены.

В настоящее время выделяют следующие виды:

дебиторская задолженность покупателей и заказчиков, прочей дебиторской

задолженности, расходы будущих периодов, дебиторская задолженность по выданным

авансам.

1.2

Виды дебиторской задолженности

Важным вопросом при управлении дебиторской

задолженностью является ее классификация. В зависимости от того, какой признак

положен в основу ее классификации, можно использовать разнообразные методы

управления дебиторской задолженностью.

Дебиторскую задолженность можно рассматривать в

трех смыслах: во-первых, как средство погашения кредиторской задолженности,

во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной, и,

в-третьих, как один из элементов оборотных активов, финансируемых за счет

собственных либо заемных средств.

Оборотный капитал компании слагается из

следующих составляющих:

- денежных средств;

- дебиторской задолженности;

- материально-производственных запасов;

- незавершенного производства;

- расходов будущих периодов.

Следовательно, дебиторская задолженность - это

часть оборотного капитала организации. Как было сказано ранее, дебиторская

задолженность может возникнуть вследствие невыполнения договорных обязательств,

излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм

под отчет. Дебиторскую задолженность условно можно подразделить на нормальную и

просроченную дебиторскую задолженность.

Задолженность за отгруженные товары, работы,

услуги, срок оплаты которых не наступил, но право собственности уже перешло к

покупателю, либо поставщику (подрядчику, исполнителю) перечислен аванс за

поставку товаров (выполнение работ, оказание услуг) - это нормальная

дебиторская задолженность. Задолженность за товары, работы, услуги, не

оплаченные в установленный договором срок, представляет собой просроченную

дебиторскую задолженность. Просроченная дебиторская задолженность, в свою

очередь, может быть сомнительной и безнадежной.

В соответствии с п. 1 ст. 266 Налогового кодекса

Российской Федерации "сомнительным долгом признается любая задолженность

перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением

работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки,

установленные договором, и не обеспечена залогом, поручительством, банковской

гарантией".

По истечении срока исковой давности сомнительная

дебиторская задолженность переходит в категорию безнадежной задолженности

(нереальной ко взысканию). Согласно п. 2 ст. 266 Налогового кодекса Российской

Федерации "безнадежными долгами (долгами, нереальными к взысканию)

признаются те долги перед налогоплательщиком, по которым истек установленный

срок исковой давности, а также те долги, по которым в соответствии с

гражданским законодательством обязательство прекращено вследствие невозможности

его исполнения, на основании акта государственного органа или ликвидации

организации". Дебиторская задолженность, нереальная ко взысканию, может

образоваться вследствие:

- ликвидации должника;

- банкротства должника;

- истечения срока исковой давности без

подтверждения задолженности со стороны должника;

- наличия денежных средств на счетах в

"проблемном" банке.

Здесь возможны два варианта:

а) если после вынесения арбитражным судом

постановления о ликвидации банка денежных средств для погашения дебиторской

задолженности не хватает, то такая дебиторская задолженность признается

нереальной ко взысканию и, соответственно, подлежит списанию на финансовые

результаты;

б) если вместо ликвидации банка

предусматривается его реструктуризация, то организация может создать резерв по

сомнительным долгам и ждать восстановления банком платежеспособности;

в) невозможности взыскания судебным

приставом-исполнителем по решению суда суммы долга (например, имущество

организации находится на праве оперативного управления).

В зависимости от предполагаемых сроков погашения

дебиторская задолженность подразделяется на:

- краткосрочную (погашение которой ожидается в

течение года после отчетной даты);

- долгосрочную (погашение которой ожидается не

ранее чем через год после отчетной даты).

Следует отметить, что в отношении просроченной

дебиторской задолженности целесообразно использовать отсрочку (рассрочку)

платежа, производить расчеты акциями, векселями, применять бартер.

1.3

Факторы и причины возникновения неплатежей на современном этапе

Своевременное поступление выручки от реализации

продукции (работ, услуг) является гарантией стабильного финансирования

хозяйственной деятельности предприятий. Оборотные средства на стадии обращения,

представленные дебиторской задолженностью, существенно затрудняют экономические

процессы на предприятии, приводят к временной или хронической

неплатежеспособности, вызванной отсутствием денежных средств на счетах

хозяйствующего субъекта. Важным аспектом управления оборотным капиталом на

своевременном этапе является поиск эффективных механизмов их инкассации в

денежные средства. В эпоху перехода Российской федерации к рыночной экономике

проблема взаимных неплатежей субъектов хозяйствования была весьма актуальной,

исследованиями и практиками предлагались различные пути и схемы, позволяющие

упростить расчеты между контрагентами и обеспечить должный уровень

платежеспособности предприятий.

Согласно исследованиям Всемирного банка,

причиной возникновения неплатежей в России явилось несоответствие требований

макро- и микроэкономической политики государства. Как отмечается в работах В.С.

Зимина, они явились следствие противоречивой экономической политики, имеющей в

своей основе мягкие бюджетные ограничения для предприятий и быструю

дезинфляцию, при неадекватности фискальных реформ. На современном этапе

стабилизации рыночных отношений данная проблема утратила остроту: сформирована

нормативно-правовая база, повысилась эффективность производства, реализация

продукции, управления оборотными средствами на основе внедрения действенных и

научно-обоснованных экономических механизмов и так далее. Однако статистические

данные структуры и динамики дебиторской задолженности предприятий Российской

федерации свидетельствуют о наличии нерешенных задач, связанных со

своевременным поступлением средств как на счета конкретных предприятий, так и

на государственном уровне.

Несвоевременное исполнение денежных обязательств

само по себе еще не является проблемой глобального масштаба. Неплатежи

существуют как в развивающихся странах, странах с переходной экономикой, так и

в индустриально развитых экономиках. Однако в развитой экономической системе

существует отлаженный механизм решения данных проблем, основанный на четких

правовых отношениях и функционировании эффективных расчетно-платежных схем. в

случае невозможности уплаты неплательщик подвергается процедуре банкротства. В

данной дипломной работе систематизированы причины задержки платежей в

Российской Федерации в современных условиях и представлены в виде схемы на

рисунке 1.

Возникновение просроченных обязательств перед

кредиторами может происходить преднамеренно и быть вызвано необходимостью.

В первом случае задержка платежа выгодна

неплательщику. В зависимости от законодательства и фактического его исполнения,

условий договоров, рыночной конъюнктуры, выражающейся в доступности других

источников заимствования, заемщик может принять решение о задержке платежа.

Это своего рода кредит, отмечает в своих научных

исследованиях Луговой О., т он имеет свою стоимость, выражающуюся в штрафах,

пенях, завышенных ценах, а также деловой репутации и судебных издержках, и если

данный вид заимствования более выгоден для заемщика, то его использование

наиболее вероятно.

Рисунок 1 - Факторы и причины возникновения

неплатежей в Российской Федерации в современных условиях

Издержки, связанные с неплатежами для заемщика,

определяются, прежде всего, поведением кредитора, который может соглашаться

либо не соглашаться с предоставлением кредита и, исходя из этого, проводить или

не проводить активных действий с целью возвращения долгов. Если кредитор

заинтересован в предоставлении средств то, по-видимому, такую ситуацию не стоит

связывать с неплатежами.

Теоретически, такая задолженность не является

просроченной, поскольку обе стороны согласны на отсрочку платежа. юридически

возможна ситуация оформления возникающих обязательств как просроченных в

зависимости от существующего законодательства.

Существуют случаи, когда хозяйствующему субъекту

выгодно задерживать выплаты, что может быть связано, как отмечается в

публикациях экономиста-практика Комахи А., с обнаружением просчетов в

подписанном соглашении, наличием законодательных «ловушек», с отсутствием

достаточного контроля за расчетами со стороны поставщика, с попытками

недобросовестной конкуренции и так далее. Возможны ситуации, когда неисполнение

обязательств может быть выгодно и для обоих контрагентов. к ним можно отнести

случаи уклонения от налогообложения, хищения средств, коррупции.

Если руководство предприятия ставит приоритетом

личные интересы в ущерб интересам предприятия, то неплатежи могут быть

инструментом наживы управляющих. Тогда предприятие в лице руководства в

результате сговора может требовать от своих контрагентов своевременной оплаты

за поставленную продукцию, продолжая при этом отгрузку. Оправданием для

руководства перед собственниками в этом случае может стать ссылка на

недобросовестное поведение контрагентов. Причиной продолжающихся поставок в

адрес неплательщика может стать невозможность или псевдовозможность поиска

новых более добросовестных партнеров.

Но могут быть и другие причины связанные,

например, с невозможностью приостановки поставок (регулирование деятельности

естественных монополий, государственные объекты, межгосударственные поставки).

Причины возникновения неплатежей в случае умышленного неисполнения обязательств

объясняются:

- неэффективностью прав собственности;

- использованием неплатежей в качестве

инструмента для уклонения от налогообложения;

- слабостью правовых механизмов, отсутствием

жесткой политики государства по отношению к неплательщикам;

- недостаточным контролем за деятельностью

контрагентов руководства.

Второй причиной возникновения неплатежей

является фактическая неплатежеспособность заемщика. Убытки, недоступность

кредитов, неисполнение обязательств контрагентами могут стать причиной

неплатежеспособности предприятия, что приведет к невозможности отвечать по

собственным обязательствам. Предприятие накапливает просроченные обязательства

не по собственной воле, а исходя из ситуации, диктуемой обстоятельствами. в

своих исследованиях о причинах неплатежеспособности, основанных на данных

Мирового Банка, Алфандари Г. и Шафер М. связывают безнадежные долги в первую

очередь с убыточными предприятиями.

Предприятия, не сумевшие реализовать свою

продукцию, - это предприятия потенциальные банкроты. Если они продолжают существовать,

то их убытки должен кто-то финансировать, либо они перестанут платить по своим

обязательствам (в этом случае долги финансируются неплатежами кредиторам).

Неплатежи, по мнению Ростовски Дж., в данном случае выступают в качестве

«канала финансирования плохих фирм».

Другая возможная причина неплатежеспособности

предприятий, состоит в дефиците кредитования, часто связываемым с ужесточением

кредитно-денежной политики, сжатием ликвидности. Если банковские кредиты

недоступны или дороги, то предприятия прибегнут к использованию товарного

кредита, который, однако, не означает неплатеж. Переход товарного кредита в

неплатежи возможен при несвоевременном его погашении. Вероятность возникновения

неплатежей между предприятиями увеличивается с ростом товарного кредитования.

Соглашение поставщика на предоставление отсрочки платежа снижает его

собственную ликвидность и может порождать цепочку товарных кредитов на всех

стадиях производства. Неисполнение же обязательств в установленный срок одним

из участников хозяйственного процесса приводит обязательства в просроченные,

т.е неплатежи может не происходить, поскольку обязательства исполнены за счет

предоставленного кредита. в своих научных исследованиях Лисициан В.С.

предлагает осуществлять «точечный вброс денег», инициируемый государством.

Для многих действующих предприятий причина

финансовых затруднений состоит именно в нерациональном управлении оборотными

средствами, отмечает в своих публикациях Васина А., то есть сложившиеся на

предприятии подходы в части управления оборотными средствами не являются

адекватными изменившимися экономическим условиям. Д.С. Моляков указывает на то,

что правильная организация, сохранность и эффективность использования оборотных

средств имеет большое значение для обеспечения непрерывного процесса

общественного воспроизводства, устойчивого финансового состояния всех субъектов

хозяйствования, нормального денежного обращения, реального накопления

национального богатства страны.

В современных условиях проблемы нерационального

формирования оборотного капитала стала менее заметна, но все же не исчезла

полностью. Важно при заключении контракта иметь четкую картину о финансовом

состоянии кредитора, что поможет избежать заключения договора с

неплатежеспособным контрагентом в случае, если он испытывает трудности с

оптимизацией оборотных средств и управлением дебиторской задолженностью.

Наряду с рассмотренными выше причинами,

оказывающими влияние на дебиторскую задолженность, следует отметить, что ее

размер находится под влиянием различных факторов, которые систематизированы в

дипломной работе и разделены на внутренние и внешние.

Внешние факторы:

а) организационные:

) недостатки в системе контроля за организацией

расчетных отношений между субъектами экономики со стороны государства;

) отсутствие надлежащей ответственности банков и

предприятий за нарушение расчетной дисциплины;

) неразвитость альтернативной (по отношению к

Центральному Банку РФ) системы межбанковских расчетов, включая создание

клиринговых центров;

) разрыв единого денежного оборота со странами

СНГ, недостаточно четкая система расчетов с этими странами;

) слабости в регулировании Центральным Банком РФ

единого денежного оборота, возникновение неоправданно высокой доли

налично-денежного оборота;

) отсутствие надлежащей отчетности о состоянии

расчетных отношений;

) низкая ответственность предприятий за

нерациональное использование активов, а также нормативов размеров реальной

дебиторской задолженности, разработанных на государственном уровне.

б) Экономические:

) высокий уровень инфляции, обеспечивающий

обесценивание долгов при значительной отсрочке платежа;

) отсутствие достаточных элементов

государственного и корпоративного регулирования рынка и его емкости, приводящее

в отдельных регионах, сегментах товарных рынков к затруднению в расчетах;

) утрата предприятиями собственных оборотных

средств;

) недостаток платежных ресурсов для обеспечения

нормального процесса реализации товаров и услуг

в) Юридические:

) длительность судебных процедур. Имеющиеся

мощности судебной системы указывает в своем исследовании Румянцева А.Ю., не

адекватны потребностям современной экономики, что вызывает перегрузку судов и

затяжки в сроках рассмотрения дел. с учетом нескольких месяцев. При этом ряд

особенностей законодательства позволяет еще более затягивать этот процесс, в

частности: возможность отложения судебного разбирательства при неявке без

уважительной причины извещенных о судебном заседании сторон;

) отсутствие процедур автоматической индексации

в связи с инфляцией взыскиваемой в пользу кредитора суммы за период с момента

подачи иска на момент исполнения решения суда;

) невключение в состав судебных расходов сумм на

оплату профессиональной юридической помощи;

) отсутствие гарантий исполнения судебного

решения. Действующее арбитражное процессуальное законодательство позволяет

истцу ходатайствовать о принятии мер в обеспечение иска, но рассмотрение

заявленного ходатайства остается на свободное усмотрение суда. Если меры по

обеспечению иска не были приняты, а сумма долга достаточно велика, должник

получает возможность «обнулить» свои счета к моменту вступления решения суда в

законную силу.

Такая вероятность невелика, считает Румянцева

А.Ю., если должник является относительно стабильным и платежеспособным

предприятием, но когда активы должника сопоставимы с суммой долга - его

учредителям проще фактически прекратить деятельность данного предприятия и

зарегистрировать новое.

Достаточно распространена такая ситуация, когда

должник к моменту исполнения решения суда фактически отсутствует по своему

официальному адресу: расходы на розыск должника и его имущества в этом случае

несет взыскатель без какой-либо гарантии возможности взыскания не только суммы

долга, но даже судебных издержек;

а) низкая вероятность удовлетворения требования

большинства гражданских кредиторов в рамках процедуры банкротства, что связано:

) с длительностью во времени судебного процесса

по таким делам (так в случае введения внешнего управления мораторий на

удовлетворение кредиторских требований может быть объявлен на срок до 18

месяцев; в случае признания должника банкротом срок собственно конкурсного

производства также составляет до 18 месяцев);

) с дороговизной этого процесса;

) с установленной очередностью и порядком

погашения кредиторских требований из имущества должника, при которой, как

отмечает Г.М. Колпакова, требования большинства гражданских кредиторов

удовлетворяются лишь в третью очередь при условии полного удовлетворения лишь в

третью очередь при условии полного удовлетворения требований кредиторов

предыдущих очередей (в частности, требовании работников должника по оплате

труда и выплате выходных пособий, требовании по обязательным платежам в бюджет

и внебюджетные фонды). Таким образом, при отсутствии уверенности в

достаточности имущества должника для погашения всех перечисленных требований возбуждение

дела о банкротстве чревато для кредиторов значительными временными и денежными

издержками.

К внутренним факторам относятся управленческие,

которые включают в себя нерационально сформированную политику по управлению

дебиторской задолженностью, а именно:

- отсутствие дифференциации покупателей в

соответствии с уровнем платежеспособности;

- неверный подход к определению объемов и срока

коммерческого кредитования;

- неразработанность методики определения риска

неуплаты в зависимости от конкретных условий предоставления отсрочки платежа;

- неотлаженность системы контроля за уровнем и

составом дебиторской задолженности на предприятии.

К маркетинговым факторам следует отнести

неграмотный выбор действующей кредитной политики, например, агрессивный,

который при прочих равных условиях способствует значительному росту дебиторской

задолженности в связи с сознательным неучетом факторов платежеспособности

клиентов с целью расширения рынков сбыта продукции.

Финансово-расчетные факторы, влияющие на

величину дебиторской задолженности, заключаются в выборе наиболее

целесообразной в сложившихся формы оплаты за продукцию.

Важным аспектом управления дебиторской

задолженностью в настоящее время является возможность ее взыскания в случае

возбуждения процедуры банкротства дебитора, что, как было указано выше, в

отдельных случаях бывает весьма затруднительно. Существует несколько точек

зрения на проблему.

По мнению И. Кравченко, представителя

консалтинговой группы «ЛЕКС», «банкротство должника может явиться самым

предпочтительным способом возврата кредита». Основные преимущества кредитора в

ситуации банкротства выражаются в следующем:

- предоставление возможности посредством действий

арбитражного управляющего вернуть имущество должника, переданное третьим лицам

по недействительным сделкам и взыскать дебиторскую задолженность должника. Все

возвращенное имущество и взысканные денежные средства должника включаются в

конкурсную массу и распределяются среди конкурсных кредиторов согласно

очередности, предусмотренной ст.106 Закона «О несостоятельности (банкротстве)»;

- для эффективного использования упрощенной

процедуры банкротства отсутствующих должников предприятию лучше всего оплатить

услуги одного арбитражного управляющего с квалифицированной командой

специалистов с целью банкротства всех предприятий-должников, отвечающих

признакам отсутствующих должников. списание нереальной для взыскания кредитной

задолженности с использованием упрощенной процедуры банкротства отсутствующего

должника является для предприятия менее затратным и быстрым способом, чем

списание нереальной для взыскания кредитной задолженности с использованием

процедуры исполнительного производства.

Также заслуживает внимания нетрадиционный подход

урегулирования взаимоотношений между потенциальными банкротами и владельцами их

долговых обязательств, так называемый «Лондонский подход», практикуемый

финансовыми кругами Великобритании и рассмотренный в публикациях Самойловой

Л.Б.

Основная цель «Лондонского подхода» заключается

в том, чтобы по возможности максимизировать доход всех владельцев долговых

обязательств. В качестве первого шага рекомендуется не спешить с подачей иска в

суд, а тщательно оценить сложившуюся ситуацию. При оценке ситуации не доводить

оказавшееся в сложном положении предприятие до банкротства, его ликвидации и

продажи активов, а оказать этому предприятию дополнительную помощь,

содействовать его выходу из кризиса.

Сохранение перспективного предприятия позволит

не только обеспечить ожидаемый уровень дохода кредиторов, но и сохранить

рабочие места и производственные мощности, что будет отвечать интересам

экономики региона. основные принципы «Лондонского подхода» сводятся к

следующему:

- кредиторы продолжают занимать по отношению к

оказавшемуся в трудном положении предприятию прежнюю благожелательную позицию и

не форсирует его банкротство;

- судьба должника решается лишь на основе хорошо

проверенной объективной информации, которую получают все заинтересованные

стороны;

- кредиторы совместно вырабатывают общую

стратегию по оказанию данному предприятию помощи для обеспечения выхода из

кризиса и в какой форме;

- затраты и убытки распределяются с учетом

справедливых интересов участвующих сторон.

Причина, по которой кредиторы стремятся продать

долги потенциальных банкротов, вполне объяснима: процесс рефинансирования и

реструктурирования предприятия может растянуться на долгие годы и с учетом

существующей ставки дисконтирования иногда представляется выгоднее уступить

свою долю долгов за более низкую цену.

Применение «Лондонского подхода» в большинстве

случаев дает весьма эффективный результат, но затруднено в российской практике

по ряду причин, к которым следует отнести недостаточно высокий уровень

ликвидности значительной доли предприятий, не позволяющий обеспечить

финансирование убыточных предприятий, высокий уровень риска операций по

финансовому оздоровлению дебиторов и другое.

Таким образом, механизм взыскания дебиторской

задолженности с несостоятельных предприятий в Российской Федерации является

недостаточно эффективным и нуждается в дальнейшем совершенствовании. Управление

своевременным поступлением выручки от реализации продукции на счета - задача

каждого предприятия, однако органы государственного и муниципального

управления, применяя различные механизмы воздействия, могут существенно

упростить решение этой проблемы для каждого хозяйствующего субъекта.

В проведенном исследовании выделяются

мероприятия, способствующие повышению скорости поступления выручки от

реализации продукции (работ, услуг):

а) предлагаемые к осуществлению на

государственном уровне:

) анализ нормативно-правовых актов, регулирующих

своевременность и полноту поступления выручки от реализации услуг на счета

предприятия;

) поиск спорных моментов в нормативно-правовой

базе,их устранение;

) упрощение судебных процедур взыскания

задолженности и пени;

) привлечение специалистов для создания общих

методических принципов по укреплению платежной дисциплины и сокращению сроков

поступления выручки;

) разработка системы компенсаций в отношении

дебиторов - государственных и муниципальных предприятий с низкой платежной

дисциплиной;

б) предлагаемые к реализации на региональном и

муниципальном уровне:

) упрощение судебных процедур взыскания

задолженности и пени;

) содействие внедрению инновационных механизмов

снижения дебиторской задолженности, таких как факторинг, форфейтинг,

аутсорсинг, страхование долгов;

) усиление контроля за процессом ликвидации

предприятий с целью недопущения сокрытия имущества и неуплаты долгов;

) исключение возможностей нелегальных действий

руководства предприятий и организаций в сфере взаимозачетов, распространения

коррупции;

) разработка нормативов дебиторской и

кредиторской задолженности на предприятиях;

) мониторинг «проблемных» предприятий, особый

контроль за их платежной дисциплиной;

) развитие альтернативной системы межбанковских

расчетов в регионах, содействие функционированию клиринговых центров;

) создание консалтинговых фирм для оказания

помощи ведущим предприятиям региона в рамках целевых программ поддержки

бизнеса;

) информационная поддержка предприятий и

организаций, которая может быть организована путем создания региональной, а

затем и общегосударственной базы данных, содержащей сведения о большинстве

предприятий и организаций. Это существенно может упростить принятие

управленческих решений о реализации продукции с отсрочкой платежа или выдачи

аванса конкретным контрагентам.

Таким образом, проблема платежеспособности и

своевременности взаимных расчетов в Российской Федерации остается актуальной. В

период перехода к рыночной экономике неплатежеспособность и высокие объемы

взаимной задолженности являлись одним из важнейших факторов, тормозивших

стабилизацию российской финансовой системы.

В настоящее время проблема взаимных неплатежей

перешла из общегосударственной в частную, касающуюся конкретных экономических

субъектов. Решением ее может стать уже не столько финансовая, сколько

консалтингово-информационная поддержка при непосредственном участии органов

государственного и муниципального управления, внедрение достижений современной

экономической науки в финансовый менеджмент предприятий.

2.

МЕТОДОЛОГИЯ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

2.1

Факторный анализ влияния дебиторской задолженности на основные экономические

показатели предприятия

Важным этапом процесса управления является

анализ, который является базой для принятия управленческого решения. Анализ

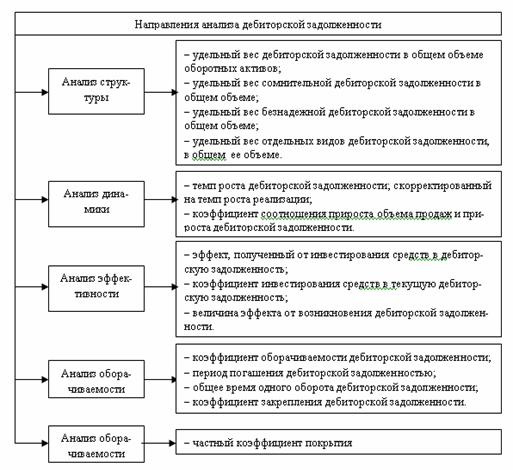

дебиторской задолженности проводится по следующим направлениям (рисунок 2).

Рисунок 2 - Направления анализа дебиторской

задолженности

Исчисление показателей может проводиться как в

целом по предприятию, так и по отдельным видам задолженности, по определенным

покупателям. Сравнивая показатели, вычисленные по данным о расчетах с

отдельными контрагентами, выявляется эффективность предоставления отсрочки

платежа конкретному покупателю.

Современный экономический анализ предполагает

системность и комплексность. Реализация этих принципов может быть достигнута

при применении факторного анализа, в процессе которого следует выявлять влияние

факторов-показателей, характеризующих состояние дебиторской задолженности

предприятия, на величину результата, в качестве которого берутся показатели

финансовых результатов и финансового состояния предприятия.

Факторный анализ предполагает использование

следующих групп показателей:

а) выявление влияния дебиторской задолженности

на финансовые результаты предприятия.

Важнейшим показателем финансовых результатов

является рентабельность имущества (капитала), которая представляет собой

отношение конечного финансового результата (чистой или балансовой прибыли) к

общей величине имущества (капитала) предприятия и характеризует эффективность

использования всех средств (капитала) предприятия.

Несомненно, величина дебиторской задолженности

оказывает влияние на эффективность использования средств предприятия, так как

является элементом имущества предприятия и способствует расширению объемов

реализации, а следовательно и росту прибыли от продаж. [3]

Рентабельность имущества рассчитывается по

следующей формуле:

(1)

(1)

где П - прибыль чистая или балансовая;

ИБ - итог баланса в среднем за период;

В - выручка от реализации продукции (работ,

услуг);

ОА - оборотные активы в среднем за период;

КО - краткосрочные обязательства в среднем за

период;

ДЗ - дебиторская задолженность в среднем за

период;

КЗ - кредиторская задолженность в среднем за

период;

ЗК - заемный капитал в среднем за период.

Каждый из элементов факторной модели имеет

важное экономическое содержание:

П/В - рентабельность продаж, характеризует

эффективность реализации продукции (работ, услуг) на предприятии;

В/ОА - коэффициент оборачиваемости оборотных

средств предприятия, характеризует эффективность использования оборотных

средств на предприятии; /КO - коэффициент текущей ликвидности, характеризует

платежеспособность предприятия на период, равный одному обороту оборотных

средств;

КО/ДЗ - коэффициент покрытия краткосрочных

обязательств дебиторской задолженностью, характеризует степень покрытия

краткосрочных обязательств дебиторской задолженностью;

ДЗ/КЗ - коэффициент соотношения дебиторской и

кредиторской задолженности, характеризует степень покрытия кредиторской

задолженности дебиторской;

КЗ/ЗК - коэффициент кредиторской задолженности,

характеризует удельный вес кредиторской задолженности в общем объеме заемного

капитала;

ЗК/ИБ - коэффициент финансовой зависимости,

характеризует уровень финансовой зависимости предприятия от внешних источников.

По экономическому содержанию первые два

показателя относятся к показателям эффективности, следующие два - к показателям

ликвидности, а последние три - к показателям, характеризующим финансовую

устойчивость предприятия. Таким образом, используя факторную модель (формула 1)

можно выявить влияние факторов - эффективности, ликвидности и финансовой устойчивости

на результат - эффективность использования имущества. Среди других показателей

выделяется влияние величины дебиторской задолженности на финансовый результат.

[4]

Соотношение краткосрочных обязательств и

дебиторской задолженности - величина, обратная модифицированному показателю

промежуточной ликвидности (без учета наиболее ликвидных активов денежных

средств и краткосрочных финансовых вложений). Как известно, одним из

последствий роста рентабельности является снижение ликвидности, и, наоборот,

для повышения ликвидности следует отказаться от некоторых высокорентабельных

видов деятельности, связанных со значительным риском.

Показатель, введенный в факторную модель,

характеризует ликвидность, связанную с наличием и погашением дебиторской

задолженности на предприятии.

Чем ниже величина дебиторской задолженности, тем

ниже ликвидность, так как дебиторская задолженность является одним из

потенциальных источников покрытия краткосрочных обязательств. Исходя из этого,

увеличение дебиторской задолженности на предприятии является одним из

направлений повышения ликвидности.

Такая финансовая политика наращивания оборотных

активов применяется на некоторых предприятиях, она получила название «политики

жирного кота». В данном случае следует учитывать «качество» дебиторской

задолженности, так как повышение ликвидности за счет сомнительной и безнадежной

дебиторской задолженности чревато последующим снижением платежеспособности.

Величина коэффициента соотношения дебиторской и

кредиторской задолженности также оказывает влияние на эффективность

использования имущества. В случае, Если показатель больше единицы, то величина

дебиторской задолженности больше кредиторской, следовательно, из оборота

отвлекается больше средств, чем привлечено в него. Таким образом, при прочих

равных условиях при меньшей величине реально используемых средств предприятие

получило указанную величину прибыли. Кроме того, значительная величина

дебиторской задолженности свидетельствует о вероятном получении средств в

ближайшем будущем;

б) определение влияния дебиторской задолженности

на оборачиваемость средств и капитала

Скорость погашения кредиторской задолженности

характеризуется коэффициентом оборачиваемости кредиторской задолженности и

связана со скоростью погашения дебиторской задолженности предприятия. Проведем

моделирование коэффициента оборачиваемости кредиторской задолженности:

(2)

(2)

где В/ДЗ - коэффициент оборачиваемости

дебиторской задолженности, характеризует скорость расчетов с дебиторами;

ДЗ/ОА - удельный вес дебиторской задолженности в

оборотных активах, показывает, какую долю оборотных активов составляет

дебиторская задолженность; ОА/КЗ - коэффициент соотношения оборотных активов и

дебиторской задолженности, модифицированный коэффициент текущей ликвидности (без

учета краткосрочных кредитов и займов), характеризует степень покрытия

кредиторской задолженности оборотными активами.

Исходя из предлагаемой факторной модели,

скорость расчетов с кредиторами зависит от скорости расчетов с дебиторами,

структуры имущества предприятия и его ликвидности;

в) установление влияния дебиторской

задолженности на финансовую устойчивость

Важным показателем финансовой устойчивости

является коэффициент финансового риска, представляющий отношение заемного

капитала к собственному. Уровень финансового риска считается допустимым, если

показатель менее единицы.

(3)

(3)

где Кко - коэффициент краткосрочной

задолженности, характеризует долю краткосрочных обязательств в заемном капитале

предприятия;

Ктл - коэффициент текущей ликвидности,

характеризует текущую платежеспособность на период, равный одному обороту

оборотных средств (норматив от 1 до 2);

Уддз - удельный вес дебиторской задолженности в

оборотных активах предприятия, характеризует долю дебиторской задолженности в

оборотных активах;

Кодз - коэффициент оборачиваемости дебиторской

задолженности, характеризует скорость погашения дебиторской задолженности;

Коск - коэффициент оборачиваемости собственного

капитала, характеризует скорость оборота собственных средств предприятия.

В данной факторной модели уровень финансового

риска зависит от скорости оборота собственного капитала и дебиторской

задолженности, структуры оборотных активов и заемного капитала, текущей

ликвидности предприятия. [7]

Уровень финансовой устойчивости связан с

удельным весом и оборачиваемостью дебиторской задолженности. Чем выше удельный

вес дебиторской задолженности, тем выше финансовая устойчивость предприятия,

так как она является ОДНИМ из потенциальных источников покрытия обязательств.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше

финансовая устойчивость, так как при своевременных расчетах с контрагентами у

предприятия появляются дополнительные финансовые ресурсы, которые являются

источниками погашения обязательств;

г) обоснование влияния дебиторской задолженности

на ликвидность и платежеспособность

Важнейшим показателем, характеризующим

платежеспособность предприятия, является коэффициент текущей ликвидности,

модель которого представлена ниже.

,, (4)

,, (4)

где ЗЗ - запасы и затраты;

КК - кредиты краткосрочные;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

Кал - коэффициент абсолютной ликвидности,

характеризует платежеспособность предприятия на дату составления баланса;

Коз - коэффициент оборачиваемости запасов,

характеризует скорость оборота запасов, длительность производственного цикла;

Кодз - коэффициент оборачиваемости дебиторской

задолженности;

Кокк - коэффициент оборачиваемости краткосрочных

кредитов, характеризует скорость погашения кредитов предприятием;

Кокз - коэффициент оборачиваемости кредиторской

задолженности, характеризует скорость погашения кредиторской задолженности

предприятием.

Данная факторная модель выявляет влияние

показателей оборачиваемости и коэффициента абсолютной ликвидности на текущую

ликвидность предприятия. Коэффициент оборачиваемости дебиторской задолженности

играет важную роль в предлагаемой факторной модели. Так как дебиторская задолженность

является потенциальным источником покрытия обязательств предприятия, высокая

скорость ее погашения при прочих равных условиях лишает предприятие этого

важного источника. [8]

2.2

Сквозной анализ. Общие понятия

Сквозной анализ дебиторской задолженности

предприятия проводится на основании материалов бухгалтерской и финансовой

отчетности исследуемого предприятия, которые предоставляются бухгалтерией

предприятия и финансовым отделом. Сквозной анализ предпочтительнее проводить по

истечении каждого отчетного периода (в данном случае это последние 3 года),

когда формируются данные о полученной выручке.

Целью проведения сквозного анализа дебиторской

задолженности является определение состава и динамики дебиторской

задолженности, а также выявление объемов просроченной и безнадежной

задолженности предприятия. Прежде всего, необходимо сравнить динамику

дебиторской задолженности с динамикой объемов реализации: превышение роста

дебиторской задолженности над ростом объемов реализации чаще всего является признаком

проблем, связанных с оплатой сданных работ и низкого уровня контроля над

дебиторской задолженностью, что негативно сказывается на платежеспособности

предприятия.

Прежде всего, необходимо сравнить динамику

дебиторской задолженности с динамикой объемов реализации: повышение роста

дебиторской задолженности над ростом объемов реализации чаще всего является

признаком проблем, связанных с оплатой отгруженной продукции (оказанной услуги)

и низкого уровня контроля над дебиторской задолженностью, что негативно сказывается

на платежеспособности предприятия [9]. Проанализировав динамику дебиторской

задолженности, необходимо исследовать ее качество. В рамках сквозного анализа

исследуется дебиторская задолженность по следующим категориям:

- по перечню дебиторов;

- по срокам с целью выявления просроченной и

безнадежной

Анализ возрастной структуры дебиторской

задолженности позволяет составить картину состояния расчетов с покупателями,

выявить просроченную задолженность, а также оценить динамику погашения

задолженности отдельными группами дебиторов. В то же время структурирование

дебиторской задолженности по срокам используется, в основном, для оценки

возможных неплатежей.

Для анализа дебиторской задолженности по перечню

дебиторов, исходя из размера дебиторской задолженности, приходящегося на

каждого дебитора, наиболее часто применяется российскими предприятиями

следующая группировка дебиторской задолженности:

- задолженность более 5% от общей суммы

задолженности;

- задолженность 2-5%;

- остальные дебиторы.

При такой группировке работа по инкассации

дебиторской задолженности должна проводиться в первую очередь с дебиторами

имеющими наибольшую долю задолженности. В случае, если значительная часть

задолженности (более 10%) приходится на одного дебитора, следует по возможности

оценить платежеспособность данного дебитора. Это объясняется тем

обстоятельством, что в случае неблагоприятной финансовой ситуации для данных

предприятий финансовое состояние ОАО «АМТП» может оказаться под угрозой

вследствие нехватки денежных средств [8].

Что касается сквозного анализа дебиторской

задолженности по срокам возникновения, то структурирование дебиторской

задолженности по срокам используется, в основном, для оценки возможных

неплатежей. В соответствии с этим методом все клиентские счета классифицируются

по срокам давности дебиторской задолженности. Как правило, предприятия сами

выбирают интервалы для группировки. Ниже приведен один из вариантов

структурирования дебиторской задолженности по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- просрочка сроком от 31 дня до 60 дней;

- просрочка от 61 дня до 90 дней;

- просрочка более чем на 90 дней.

2.3

Методы, используемые на предприятии ОАО «Архангельский морской торговый порт»

Для написания данного подраздела необходимо

использовать рабочую инструкцию «Порядок проведения претензионно-исковой работы

в ОАО «АМТП»».

а) предъявление претензий

Предъявление Обществом претензий может

осуществляться при контроле ненадлежащего исполнении обязательств из договора,

при причинении ущерба Обществу, а так же в иных случаях из установленных видов

деятельности соответствующих подразделений.

Контроль надлежащего исполнения обязательств из

договора осуществляется Подразделением-исполнителем, Ответственным

подразделением Общества, в соответствии Положением «О договорной работе ОАО

«Архангельский морской торговый порт».

Особенности проведения претензионной работы при

контроле погашения дебиторской задолженности.

Первичными мероприятиями, проводимыми

Подразделением-исполнителем является:

- направление контрагенту письма по истечении

половины предусмотренного договором срока оплаты с напоминанием о необходимости

своевременного исполнения обязательств;

- направление контрагенту претензии по истечении

предусмотренного договором срока оплаты, либо в случае отсутствии такового - по

истечении семидневного срока, с момента вручения (отправки заказным почтовым

отправлением) счета дебитору.

- по истечении предусмотренного договором срока

оплаты, либо в случае отсутствии такового - по истечении семидневного срока, с

момента вручения (отправки) счета контрагенту выполнение работ (оказание услуг)

Подразделением-исполнителем контрагенту приостанавливается. Возобновление

указанных операций производится с письменного разрешения генерального или

директора коммерческого. [11]

По истечении одного месяца с момента

возникновения дебиторской задолженности все документы передаются

Подразделением-исполнителем в финансовый отдел. При этом пакет документов

должен содержать:

- счета и доказательства их отправки (получения)

контрагентом;

- доверенности лиц, уполномоченных контрагентом

на совершение соответствующих действий;

- заявки (поручения) контрагента;

- документы (акты), подтверждающие прием груза

портом;

- документы (акты) подтверждающие выполнение

грузовых (транспортных) и/или связанных с ними операций;

- документы (акты), подтверждающие выдачу груза

портом;

- расчет стоимости хранения (ведомости хранения);

- расчет стоимости выполненных работ (оказанных

услуг)

- письма (в предусмотренных случаях), претензии,

направленные в адрес контрагенту с доказательствами их отправки (получения)

контрагенту.

- другие документы, связанные с взысканием

задолженности.

Мероприятия, проводимые финансовым отделом:

- сверка расчетов с клиентом, включающая

подготовку акта сверки и направление (вручение) его контрагенту.

- про ведение переговоров об уплате долга в

добровольном порядке. При этом наряду с отсрочкой платежа, возможны иные

способы исполнения обязательств - отступное, новация, зачет встречных

однородных требований и другое.

Мероприятия, проводимые бухгалтерией:

- в срок до 30 числа месяца, следующего за

отчетным предоставлять в финансовый отдел данные по выданным авансам, займам,

переплатам и прочей дебиторской задолженностью.

В случае если вышеуказанные мероприятия не привели

к погашению дебиторской задолженности материалы претензионной работы передаются

финансовым отделом в юридический отдел для обращения в судебные органы.

Ответственность за предъявление претензии в

остальных случаях, в том числе, когда обязательный претензионный порядок

урегулирования споров предусмотрен нормативными правовыми актами или договором,

а также за соблюдение установленных сроков на предъявление претензии лежит на

Ответственном подразделении. [12]

Ответственное подразделение, принявшее решение о

предъявлении претензии контрагенту-должнику направляет в юридический отдел

следующие документы:

- проект претензии;

- обосновывающие документы.

Во всех случаях при недостаточности

представленных документов и сведений для работы над проектом претензии

юридический отдел вправе запросить дополнительные документы и информацию у

Ответственного подразделения или Подразделения-исполнителя, руководитель

которого несет ответственность за полноту и достоверность представленных

сведений и документов.

Юридический отдел рассматривает полученные

документы в течение пяти рабочих дней с момента их получения и по результатам

рассмотрения направляет в Ответственное подразделение:

- заключение о правомерности требований,

планируемых к заявлению в претензии;

- согласованный (завизированный) проект претензии

либо замечания, предложения и возражения по проекту претензии;

- рекомендации относительно целесообразности

направления претензии контрагенту-должнику.

В случае предоставления юридическим отделом

заключения о неправомерности требований, планируемых к заявлению в претензии,

предъявление претензии контрагенту не производится.

В случае предоставления юридическим отделом

заключения о нецелесообразности направления претензии к контрагенту, решение по

вопросу о направлении претензии принимается Генеральным директором. Проект

претензии, доработанный Ответственным подразделением с учетом замечаний и

предложений, подлежит направлению в юридический отдел на визирование. [14] При

отсутствии замечаний к доработанному проекту претензии юридический отдел в

течение двух рабочих дней с даты поступления проекта визирует его и с

приложением обосновывающих документов возвращает в Ответственное подразделение.

В случае наличия замечаний к проекту претензии, он подлежит возврату в Ответственное

подразделение на доработку.В случае необходимости, по запросу Ответственного

подразделения, юридический отдел подготавливает проект претензии. Проект

претензии подготавливается в срок, не превышающий пяти рабочих дней с даты

представления ответственным подразделением всех необходимых для подготовки

претензии сведений и обосновывающих документов. Претензия, предъявляемая

Обществом контрагенту, должна содержать:

- требование Общества к контрагенту-должнику;

- расчет суммы претензии, если заявлено

требование об уплате денежных средств (основной долг и штрафные санкции

указываются раздельно);

- ссылку на доказательства, подтверждающие

обоснованность требований;

- ссылку на нормативные право вые акты,

обосновывающие заявленные требования;

- предложения относительно вариантов

урегулирования спора;

- срок для ответа на претензию;

- перечень прилагаемых документов.

Подписание претензии производится руководителем

Ответственного подразделения или исполнителем на основании Положения или

доверенности, содержащей соответствующие полномочия.

Подписанная претензия с прилагаемыми к ней

материалами вручается адресату (с проставлением на втором экземпляре данных о

получившем лице (Ф.И.О. должность)) или отправляется адресату заказным письмом.

В случае направления претензии с уведомлением о

вручении, полученное уведомление о вручении заказного письма с соответствующей

отметкой приобщается к материалам претензионной работы [13].

В случае признания контрагентом-должником

предъявленных к нему требований, ведение дальнейшей работы с

контрагентом-должником производится Ответственным подразделением. В случае

полного или частичного отклонения контрагентом-должником требований,

содержащихся в претензии Общества, а также в случае неполучения ответа на

претензию в срок, указанный в претензии, вопрос Q необходимости предъявления в

судебные органы искового заявления (заявления) решается Генеральным директором

по представлению юридического отдела.

У чет предъявляемых Обществом претензий ведется

Ответственным подразделением/Ответственным исполнителем в соответствии с

установленной номенклатурой дел. Ответственное подразделение/Ответственный

исполнитель представляет функциональному директору и главному бухгалтеру

отчетные данные о предъявленных и не исполненных на последнюю дату каждого

месяца претензиях;

б) рассмотрение претензий

Контроль надлежащего исполнения Обществом своих

обязательств осуществляется Ответственным подразделением.

Работа с претензиями, предъявленными Обществу (в

том числе отказы по счетам, споры из трудовых отношений), осуществляется

Ответственным подразделением совместно с юридическим и (или) коммерческим

отделами. В сфере претензионной работы к компетенции коммерческого отдела

относится случаи, предусмотренные Общими и специальными правилами перевозки грузов

4-М (РД 31.10.09-89 Правила ведомственного расследования производственного

брака по случаям несохранности и несвоевременной доставки грузов). [15]

Подразделение-исполнитель или Ответственное

подразделение в течение трех рабочих дней с даты получения претензии направляет

через административно-хозяйственный отдел Общества в юридический или

коммерческий отдел следующие документы:

- копию предъявленной претензии;

- проект ответа на претензию;

- обосновывающие документы.

В случае недостаточности представленных

обосновывающих документов для рассмотрения вопроса о правомерности

предъявленных контрагентом-кредитором требований, а также для подготовки ответа

на претензию,

Ответственное подразделение не позднее пяти

рабочих дней с момента получения соответствующего запроса юридического или

коммерческого отдела представляет дополнительные документы.

Юридический или коммерческий отдел рассматривает

полученные документы в течение пяти рабочих дней с момента их получения и по

результатам рассмотрения направляет в Ответственное подразделение:

- заключение по вопросу о правомерности

требований контрагента-кредитора;

- согласованный (завизированный) проект ответа на

претензию либо замечания, предложения и возражения по проекту ответа на

претензию;

- рекомендации относительно целесообразности

направления ответа на предъявленную претензию.

В случае предоставления юридическим отделом

заключения о правомерности требований, изложенных в претензии, дальнейшее

урегулирование взаимоотношений с контрагентом-кредитором относится к

компетенции Ответственного подразделения.

В случае предоставления юридическим отделом

заключения о нецелесообразности ответа на претензию, принятие решения по

вопросу о направлении ответа на претензию производится Генеральным директором.

Проект ответа на претензию, доработанный

Ответственным подразделением с учетом замечаний и предложений юридического или

коммерческого отдела, подлежит направлению в юридический отдел на визирование.

При отсутствии замечаний к проекту ответа на

претензию юридический отдел визирует проект ответа на претензию в течение двух

рабочих дней с даты его поступления. В случае наличия замечаний к проекту

ответа на претензию, он подлежит возвращению в Ответственное подразделение на

доработку. В случае принятия решения о направлении Обществом ответа на

предъявленную претензию, ответ должен содержать:

- при полном или частичном признании требований,

предъявленных в претензии, указание на объем признанных требований (по

требованиям, подлежащим денежной оценке - признанную сумму) и предложения по

урегулированию спора в добровольном порядке (в том числе предложения о порядке

и сроке погашения задолженности - по спорам, связанным с взысканием

задолженности);

- при отказе в удовлетворении требований,

предъявленных в претензии, мотивированный отказ со ссылкой на нормативные право

вые акты и обстоятельства, обосновывающие отказ;

- перечень прилагаемых документов.

Подписание ответа на претензию производится

руководителем Ответственного подразделения на основании Положения или доверенности,

содержащей соответствующие полномочия.

Подписанный ответ на претензию с прилагаемыми к

нему материалами вручается адресату (с проставлением на втором экземпляре

данных о получившем лице (Ф.И.О., должность)) или отправляется адресату

заказным письмом с уведомлением о вручении. Полученное уведомление о вручении

заказного письма с соответствующей отметкой приобщается к материалам

претензионной работы. Направление контрагенту-кредитору ответа на претензию,

проект которого не был завизирован юридическим отделом не допускается. В случае

поступления претензии в юридический или коммерческий отдел, минуя Ответственное

подразделение, соответствующий отдел не позднее дня, следующего за днем

получения претензии, направляет ее копию в Ответственное подразделение для

подготовки проекта ответа на претензию и обосновывающих документов. После

предъявления контрагентом-кредитором претензии к Обществу дальнейшая переписка

с ним подлежит обязательному письменному согласованию с юридическим отделом.

Административно-хозяйственный отдел производит учет претензий в соответствии с

СТП АО АМТП/О2/01/005/Б/О5/ «Организация делопроизводства в ОАО «АМТП»» и

представляет отчетные данные о предъявленных Обществу и не исполненных на

последнюю дату каждого месяца претензиях по форме приложения N1-б в бухгалтерию

Общества;

в) порядок работы по искам, предъявляемым

Обществом

Обращение в судебные органы с иском

(заявлением), подготовка и предъявление в судебные органы процессуальных

документов от имени Общества осуществляется юридическим отделом после получения

соответствующего представления от Ответственного подразделения.

Решение о необходимости обращения в судебные

органы может быть также принято Исполнительными директорами и главным

бухгалтером Общества. К представлению об обращении в суд должны быть приложены

оригиналы обосновывающих документов (либо представление должно содержать

указание на местонахождение оригиналов документов). В случае недостаточности

представленных документов и сведений, юридический отдел вправе запрашивать у

Ответственного подразделения дополнительные документы и информацию.

Ответственное подразделение должно представить ответ на запрос не позднее трех

рабочих дней с даты получения запроса.

При недостаточности правовых оснований и (или)

документов, необходимых для подтверждения требований Общества, юридический

отдел подготавливает и направляет в Ответственное подразделение заключение о

нецелесообразности обращения в судебные органы. Исковое заявление (заявление)

должно быть подготовлено юридическим отделом, по общему правилу, не позднее

пятнадцати рабочих дней после поступления представления об обращении в суд с

приложением всех необходимых документов.

Подготовка искового заявления (заявления)

осуществляется с учетом процессуальных сроков, установленных действующим

законодательством. Подписание исковых заявлений (заявлений) от имени Общества

производится Генеральным директором или в исключительных случаях лицами,

действующим на основании доверенности, содержащей соответствующие полномочия.

Юридический отдел ежемесячно, не позднее пятого числа текущего месяца,

направляет в бухгалтерию Общества реестр находящихся в производстве судебных

дел [16];

г) порядок работы по искам, предъявляемым к

Обществу

Работа с исковыми заявлениями (заявлениями),

предъявленными Обществу, осуществляется юридическим отделом совместно с

Ответственным подразделением. Юридический отдел при необходимости направляет

копию искового заявления (заявления) в Ответственное подразделение для

подтверждения факта наличия соответствующего обязательства и рассмотрения

вопроса о возможности урегулирования взаимоотношений с истцом (заявителем) во

внесудебном порядке. Одновременно с направлением копии искового заявления

(заявления) юридический отдел вправе запросить у Ответственного подразделения

обосновывающие документы.

Ответственное подразделение в течение пяти

рабочих дней с даты получения копии искового заявления (заявления) и (или)

запроса представляет в юридический отдел:

) ответ с подтверждением (опровержением) факта

наличия соответствующего обязательства и возможности внесудебного

урегулирования взаимоотношений с истцом (заявителем);

) копии запрашиваемых документов с указанием

места нахождения оригиналов. Процессуальные документы, в том числе отзыв на

исковое заявление (заявление), подготавливаются юридическим отделом в

соответствии с требованиями действующего процессуального законодательства.

Подписание процессуальных документов производится Генеральным директором или

работником юридического отдела на основании доверенности, содержащей соответствующие

полномочия. После предъявления искового заявления (заявления) к Обществу

дальнейшая переписка с истцом (заявителем) подлежит обязательному письменному

согласованию с юридическим отделом.

Юридический отдел ежемесячно, не позднее пятого

числа текущего месяца, направляет в бухгалтерию Общества реестр находящихся в

производстве судебных дел.

д) порядок представления интересов Общества в

судебных органах

Юридический отдел обеспечивает представление

интересов Общества в судебных органах при рассмотрении споров во всех

инстанциях.

Процессуальное представительство интересов

Общества в судебных органах, как правило, осуществляется сотрудниками отдела,

действующими на основании доверенности, содержащей соответствующие полномочия.

В случае необходимости, по решению Генерального

директора, для представления интересов Общества в судебных органах могут быть

привлечены внешние специалисты. Внешние специалисты, осуществляющие

процессуальное представительство интересов Общества в судебных органах,

действуют на основании доверенностей, содержащих соответствующие полномочия. В

случае необходимости, по решению Генерального директора для представления

интересов Общества в судебных органах могут быть привлечены сотрудники

Ответственного подразделения, обладающие специальными знаниями по вопросам,

относящимся к существу спора.

Юридический отдел обеспечивает своевременное

получение всех судебных актов по спорам с участием Общества. При наличии

оснований для обжалования состоявшихся судебных актов Юридический отдел

принимает меры к их обжалованию в порядке, установленном действующим

законодательством;

е) порядок заключения мирового соглашения,

соглашения о порядке исполнения обязательства, отказа от исковых требований,

признания иска

Заключение мирового соглашения по делу,

находящемуся на рассмотрении судебного органа (либо находящемуся на стадии

исполнительного производства), а также соглашения о порядке исполнения

обязательства производится в следующем порядке:

Решение о заключении мирового соглашения

(соглашения о порядке исполнения обязательства) принимается Генеральным

директором по представлению начальника юридического отдела. В отдельных случаях

решение о заключении мирового соглашения может быть принято начальником

юридического отдела. Ответственное подразделение, принявшее решение о

заключении мирового соглашения (соглашения о порядке исполнения обязательства),

направляет в юридический отдел соответствующее представление, содержащее

сведения, необходимые для подготовки проекта мирового соглашения (соглашения о

порядке исполнения обязательства);

Юридический отдел в течение трех рабочих дней с

даты получения представления готовит проект мирового соглашения (соглашения о

порядке исполнения обязательства) и направляет его в Ответственное

подразделение в целях обеспечения согласования проекта соглашения с заинтересованными

подразделениями. Заинтересованные подразделения согласовывают проект мирового

соглашения (соглашения о порядке исполнения обязательства) либо дают замечания

и (или) предложения по проекту в течение трех рабочих дней с даты его

поступления.

Решение об окончательной редакции текста

мирового соглашения (соглашения о порядке исполнения обязательства) принимается

Генеральным директором. Подписание мирового соглашения от имени Общества

осуществляется Генеральным директором или начальником юридического отдела,

действующим на основании доверенности, содержащей соответствующее полномочие.

Подписание от имени Общества соглашения о

порядке исполнения обязательства осуществляется Генеральным директором по

представлению руководителя Ответственного подразделения.

Сроки могут быть сокращены с учетом

процессуальных сроков рассмотрения дела судом. Отказ Общества от заявленных

исковых требований или признание иска, предъявленного Обществу, производится в

следующем порядке:

- решение об отказе от заявленных исковых

требований или о признании предъявленного иска, принимается Генеральным

директором по представлению начальника юридического отдела. В отдельных случаях

решение об отказе от заявленных исковых требований или о признании

предъявленного иска, может быть принято функциональным директором или

начальником юридического отдела.

- подписание от имени Общества процессуального

документа, подтверждающего отказ от заявленных исковых требований или признание

предъявленного иска, производится работником юридического отдела, действующим

на основании доверенности, содержащей соответствующее полномочие;

ж) порядок работы по спорам, возникающим при

осуществлении контрольными органами своих властно-распорядительных полномочий

Работа по спорам, возникающим при осуществлении

контрольными органами властнораспорядительных полномочий в отношении Общества

либо ее руководителей (споры из публично-правовых отношений), осуществляется

юридическим отделом совместно с Ответственными подразделениями. Урегулирование

взаимоотношений с контрольными органами во внесудебном порядке про изводится

Ответственными подразделениями. К спорам из публично-правовых отношений

относятся споры, связанные с оспариванием актов (в том числе решений,

требований, предписаний, протоколов, постановлений, актов проверок и так далее)

или действий (бездействия) контрольных органов.

Работа по спорам, связанным с оспариванием актов

или действий (бездействия) контрольных органов (за исключением споров,

вытекающих из отношений с налоговыми органами), производится в следующем

порядке.

При поступлении в Ответственное подразделение

документов, дающих основания полагать о возможном нарушении контрольными

органами прав и законных интересов Общества, Ответственное подразделение

обязано в течение двух рабочих дней с даты получения такого документа направить

его в юридический отдел. Одновременно Ответственное подразделение

подготавливает заключение с оценкой правомерности акта либо действий

(бездействия) контрольного органа, с указанием фактических обстоятельств дела и

нормативным обоснованием.

При поступлении документов, свидетельствующих о

нарушении контрольными органами прав и законных интересов Общества,

непосредственно в юридический отдел, копии таких документов незамедлительно

направляются Ответственному подразделению для подготовки заключения с оценкой

правомерности акта либо действий (бездействия) контрольного органа. В случае

наличия (по мнению Ответственного подразделения) оснований для оспаривания акта

либо действий (бездействия) контрольного органа в судебном порядке, в

заключении Ответственного подразделения должно содержаться соответствующее

представление об обращении в судебные органы. Юридический отдел рассматривает

полученные документы и оценивает их на предмет наличия или отсутствия оснований

для оспаривания актов либо действий (бездействия) контрольного органа, а также

на предмет возможных способов их оспаривания (в суд либо в вышестоящий орган).

В случае нецелесообразности оспаривания акта

либо действий (бездействия) контрольного органа или целесообразности оспаривания