Совершенствование системы управления материальными затратами в ОАО 'Северное морское пароходство'

РЕФЕРАТ

Шульга Е.В. Дипломная работа на тему

«Совершенствование системы управления материальными затратами в ОАО «Северное

морское пароходство». Руководитель работы - кандидат экономических наук, доцент

- Филиппова Г.П.

Ключевые слова: затраты, методы управленческого

учета затрат, материальные затраты, эксплуатационные расходы, управление,

логистическая система, морской транспорт, топливо.

Цель работы - систематизация знаний по изучению

методической базы, разработка мероприятий по повышению эффективности системы

управления материальными затратами в ОАО «Северное морское пароходство».

Дипломная работа состоит из четырех глав (две

теоретические и две практические). Первая глава включает в себя экономическую

сущность затрат и их классификацию, необходимость управления затратами, а также

методы управленческого учета затрат.

Вторая глава посвящена рассмотрению особенностей

управления материальными затратами на морском транспорте и роли транспорта как

объекта логистической системы.

Третья глава содержит краткую характеристику

предприятия и финансовый анализ, в котором дана оценка финансового состояния и

эффективности деятельности предприятия на основе обработки информации

финансовой отчетности за 2007-2009 гг.

В четвертой главе определены основные

мероприятия по совершенствованию управления материальными затратами.

На основании выполненного финансового анализа на

предприятии, было выявлено, что основными видами затрат в ОАО «Северное морское

пароходство» являются затраты на материальные ресурсы как основной элемент

эксплуатационных расходов. В составе эксплуатационных расходов значительную

долю занимает такая статья затрат, как топливо. Чтобы исправить это,

предприятию предложено вместо отсрочки платежа делать предоплату за

поставленное топливо, за счет использования овердрафта. Также было предложено

использовать более качественные фильтры, что позволяет повысить срок их службы

и уменьшить расход топлива. Помимо этого, предприятию следует искать новых

поставщиков, что обеспечит повышение качества закупаемого топлива и как

следствие сократит изнашиваемость фильтров. Важным моментом еще является

использование эконом-хода, чтобы судно не стояло в ожидании погрузки-выгрузки в

выходные, праздничные дни и ночное время.

ВВЕДЕНИЕ

В условиях рыночной экономики основной целью

деятельности предприятия является достижение максимальной прибыли. Все другие

цели подчинены этой главной задаче, так как прибыль служит основой и источником

средств для дальнейшего роста прочих показателей.

Поскольку экономический результат деятельности

предприятия в общем виде определяется разностью дохода от продажи продукции

(работ, услуг) и затрат на их производство и сбыт, трудно переоценить важность

анализа затрат и управления ими на предприятии.

Важным объектом управления на транспорте

выступают издержки сфер хозяйственной деятельности. В рамках транспортного

предприятия затраты на материальные ресурсы в стоимостном выражении составляют

основной элемент эксплуатационных расходов и вследствие этого оптимизация их

приобретает очень важное значение.

Управление данной категорией обусловлено задачей

достижения таких размеров, которые были бы оправданы с точки зрения получаемых

результатов и отразили бы адекватность принимаемых решений в отношении

факторов, под действием которых формируются данные затраты.

Для решения поставленной задачи возникла

необходимость совершенствования системы управления материальными затратами с

целью снижения расходов на различных уровнях их формирования и оказания

положительного воздействия на динамику их оптимизационного изменения.

Цель дипломной работы состоит в обосновании и

разработке теоретических положений и методических рекомендаций по

совершенствованию системы управления материальными затратами в ОАО «Северное

морское пароходство».

Указанная цель исследования определила

постановку следующих задач дипломной работы:

а) изучить теоретические основы управления

затратами в целом;

б) выявить отраслевые особенности состава затрат

морского транспорта;

в) рассмотреть роль транспорта как объекта

логистической системы;

г) провести финансовый анализ деятельности

рассматриваемого предприятия;

д) определить наиболее затратные статьи затрат;

е) выработать рекомендаций по улучшению

управления материальными затратами для данного предприятия.

Объектом исследования является ОАО «Северное

морское пароходство», которое занимается грузовыми перевозками морским

транспортом.

Теоретической и методологической базой

исследования послужили научные труды ведущих отечественных и зарубежных

специалистов в области финансов, менеджмента, управленческого учета и

логистики. В Работе использовались законодательные акты, нормативные документы

по вопросам анализа хозяйственной деятельности, учебная литература,

методические материалы, периодические издания, электронные ресурсы.

Практическая значимость исследования состоит в

том, что оно содержит разработки рекомендаций по совершенствованию управления

материальными затратами на предприятии.

Дипломная работа состоит из четырех глав (две

теоретические и две практические).

Первая глава включает в себя экономическую

сущность затрат и их классификацию, необходимость управления затратами, а также

методы управленческого учета затрат.

Вторая глава посвящена рассмотрению особенностей

управления материальными затратами на морском транспорте и роли транспорта как

объекта логистической системы.

Третья глава содержит краткую характеристику

предприятия (цель образования, виды деятельности, приведена организационная

структура предприятия) и финансовый анализ, в котором дана оценка финансового

состояния и эффективности деятельности предприятия на основе обработки

информации финансовой отчетности за 2007-2009 гг.

В четвертой главе определены основные

мероприятия по совершенствованию управления материальными затратами.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ

МАТЕРИАЛЬНЫМИ ЗАТРАТАМИ

.1 Экономическая сущность затрат, их

классификация

Для любого предприятия соизмерение затрат и

результатов позволяет оценить эффективность его деятельности. Без такого

сравнения могут быть допущены непоправимые ошибки при выборе экономической

политики предприятия, при принятии важных управленческих решений, выборе видов

предпринимательской деятельности, определении оптимальных объёмов и структуры

выпуска продукции (работ, услуг), а также цен на продукцию (работы, услуги).

Основным финансовым результатом деятельности

предприятия является прибыль, которая служит основой и источником средств для

его дальнейшего развития. Повысить прибыль можно, увеличивая объёмы

производства или цены на выпускаемую продукцию. Однако это не всегда возможно и

целесообразно. Поэтому в системе развития предприятия в условиях значительных

экономических ограничений повышение финансового результата непосредственно

связано со снижением затрат.

Практически на каждом предприятии имеются

резервы для снижения затрат до рационального уровня, что и позволяет добиваться

роста экономической эффективности деятельности, повышения

конкурентоспособности. Снижение затрат устанавливать более низкие и гибкие

цены, что даёт важное преимущество перед конкурентами. Поэтому для каждого

предприятия важен анализ затрат и эффективное управление ими для достижения

высокого экономического результата [1].

1.1.1 Экономическая сущность затрат,

задачи их учета

Предприятие в условиях рыночных отношений

становится юридически и экономически обособленным и независимым. Это объективно

обуславливает усложнения их ориентации в системе экономических связей и,

следовательно, возрастания значительности функций управления предприятием.

Предприятие в целом должно работать рентабельно.

Это зависит от уровня затрат. Предприятие в процессе своей деятельности

совершает материальные и денежные затраты на простое и расширенное

воспроизводство основных фондов и оборотных средств, производство и реализацию

продукции (оказание услуг), социальное развитие своего коллектива и другие.

Таким образом, затраты организации - это

величина ресурсов, использованных в определенных целях, выраженная в деньгах. В

данном определении присутствуют три важных положения: затраты определяются

количественным и качественным использованием ресурсов, то есть отражают,

сколько и каких ресурсов было использовано; величина использованных ресурсов

представлена в денежном выражении; определение затрат всегда соотносится с

конкретными целями, задачами [2].

Наибольший удельный вес во всех расходах

предприятий занимают затраты на производство продукции (оказание услуг).

Совокупность производственных затрат показывает, во что обходится предприятию

изготовление выпускаемой продукции (оказание услуг), то есть составляет

производственную себестоимость продукции. Предприятия производят также затраты

по реализации (сбыту) продукции, то есть осуществляют воспроизводственные, или

коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и

другие).

Производственная себестоимость и коммерческие

расходы составляют полную, или коммерческую себестоимость продукции (оказанных

услуг). Ее реальное определение на предприятии необходимо для:

а) маркетинговых исследований и принятия на их

основе решений о начале производства нового изделия с наименьшими затратами;

б) определения степени влияния отдельных статей

затрат на себестоимость продукции (работ, услуг);

в) ценообразования;

г) правильного определения финансовых

результатов работы, а соответственно и налогообложение и прибыли.

Себестоимость продукции (работ, услуг)

представляет собой выраженную в денежной форме совокупность потребленных в

процессе производства и реализации природных и топливно-энергетических

ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда,

амортизацию основных средств и других расходов.

Закон рыночной экономики требует постоянного

контроля за формированием себестоимости создаваемой продукции и представляемых

услуг. На предприятиях появляется жизненная необходимость в исчислении

достоверного показателя себестоимости с точки зрения его экономической

сущности, которая определяется рядом экономических принципов:

а) связь с осуществлением предпринимательской

деятельности предприятия - сущность данного принципа заключается в том, что в

себестоимость продукции включается издержки, связанные с процессом производства

и реализации (оказания услуг).

б) разделение текущих и капитальных затрат - к

текущим относятся расходы производственных ресурсов, которые, как правило,

потребляются в одном хозяйственном цикле. К капитальным относятся расходы на

внеоборотные активы, стоимость которых включается в текущие издержки

посредством начисления амортизации.

в) допущение временной определенности фактов

хозяйственной деятельности (принцип начисления) - согласно данному принципу

факты хозяйственной деятельности предприятия относятся к тому отчетному

периоду, в котором они имели место, независимо от фактического времени

поступления или выплаты денежных средств, связанных с этими фактами.

г) допущение имущественной обособленности

предприятия - в соответствии с этим принципом имущество и обязательства

предприятия существуют обособленно от имущества и обязательств собственников

этого предприятия.

Четыре приведенных принципа являются

исчерпывающими при решении вопроса о включении в себестоимость тех или иных

расходов. Достоверно исчисленный показатель себестоимости обеспечивает

правильность формирования основного финансового результата деятельности

предприятия - прибыли от реализации продукции. Прибыль в условиях рыночной

экономики является основной целью деятельности предприятий, поэтому по мере

возникновения и развития в экономике страны конкуренции, демонополизации,

свободной системы ценообразования будет возрастать роль себестоимости как

важнейшего фактора, влияющего на рост массы прибыли [3].

К основным задачам учета затрат на производство

относительно конкретного предприятия относят:

а) информационное обеспечение администрации

предприятия для принятия управленческих решений с учетом их экономических

последствий;

б) наблюдение и контроль за фактическим уровнем

затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления

отклонений и формирования экономической стратегии на будущее;

в) исчисление себестоимости выпускаемых

продуктов (оказываемых услуг) для их оценки и расчета финансовых результатов;

г) выявление и оценка экономических результатов

деятельности структурных подразделений;

д) систематизация информации управленческого

учета деятельности предприятия для принятия решений, имеющих долгосрочный

характер - окупаемость производственных и технологических программ,

рентабельность ассортимента продукции (услуг), которые реализуются на

внутреннем и внешнем рынках, эффективность капитальных вложений в основные

фонды и другое.

Заканчивая характеристику сущности учета затрат,

еще раз подчеркнем его основное назначение - контроль за деятельностью

предприятия и управление затратами на ее осуществление [4].

1.1.2 Классификация затрат

Затраты - это потребленные, потраченные или

потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в

процессе хозяйственной деятельности предприятия. Существует много видов затрат,

и проявляют они себя по-разному. Службы управления и производственные

подразделения нуждаются в самой разной информации о затратах, сгруппированной

различным образом.

Система оперативного управленческого учета,

использующего затратные показатели, позволяет достичь традиционных целей учета

затрат и определения дохода, при этом одновременно удовлетворяются

разнообразные потребности отдельных менеджеров организации. Обеспечивается это

путем организации учета затрат в соответствии с системой их классификации.

Данные по затратам подвергаются перекрестной классификации для удовлетворения

практически всех потребностей, связанных с принятием управленческих решений и

регулированием финансово-хозяйственной деятельности предприятия [5].

Классификация затрат приведена в таблице 1.

Таблица 1 - Классификация затрат

|

Вид

классификации

|

Затраты

|

|

По

экономической роли в процессе производства

|

Основные

и накладные

|

|

По

способу включения в себестоимость продукции

|

Прямые

и косвенные

|

|

По

составу однородности

|

Одноэлементные

и комплексные

|

|

По

видам затрат

|

По

статьям калькуляции и экономическим элементам

|

|

По

отношению к объему производства

|

Условно-постоянные,

переменные и смешанные

|

|

В

зависимости от специфики принимаемых решений

|

Релевантные

и нерелевантные

|

|

По

степени регулируемости

|

Полностью,

частично и слабо регулируемые

|

|

По

степени эффективности

|

Эффективные

и неэффективные

|

|

По

степени контроля

|

Контролируемые

и неконтролируемые

|

По экономической роли в процессе производства

продукции затраты подразделяются на основные и накладные.

Основными называются затраты, непосредственно

связаны с производством и оказанием услуг: сырье и материалы, топливо и энергия

на технологические цели, расходы на оплату труда производственных рабочих и

другие. Накладные расходы образуются в связи с организацией, обслуживанием

производства и управлением им. Они состоят из комплексных общепроизводственных

и общехозяйственных расходов. Величина этих расходов зависит от структуры

управления подразделениями и предприятиями.

По способу включения в себестоимость продукции

затраты подразделяются на прямые и косвенные. Прямые затраты связаны с

производством определенного вида продукции и могут быть, на основании данных

первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это

расходы сырья и основных материалов, заработная плата рабочих и др. Косвенные

затраты связаны с выпуском нескольких видов продукции, например, затраты по

управлению и обслуживанию производства. Они включаются в себестоимость

конкретных изделий с помощью специальных расчетов распределения. Выбор базы

распределения обуславливается особенностями организации и технологии

производства и устанавливается отраслевыми инструкциями по планированию, учету

и калькулированию себестоимости продукции.

На практике затраты предприятия традиционно

группируются и учитываются по составу и видам, местам возникновения и

носителям.

По составу затраты подразделяются на

одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из

одного элемента, - материалы, заработная плата, амортизация и др. Эти затраты

независимо от их места возникновения и целевого назначения не делятся на

различные компоненты. Комплексными называются затраты, состоящие из нескольких

элементов, например, цеховые и общезаводские расходы, в состав которых входит

заработная плата соответствующего персонала, амортизация зданий и другие

одноэлементные затраты.

Учет по видам затрат классифицирует и оценивает

ресурсы, использованные в процессе производства и реализации продукции. По

данному признаку затраты классифицируют по статьям калькуляции и экономическим

элементам.

Состав затрат, включаемых в себестоимость

продукции, регламентируется соответствующими нормативными актами, прежде всего

ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от

06.05.99 г. №33н (с изменениями и дополнениями).

Установлен единый для всех предприятий перечень

экономически однородных элементов затрат:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация основных фондов;

д) прочие затраты.

Материальные затраты - часть издержек

производства, затрат на производство продукции, товаров, услуг, в которую

включаются затраты на сырье, основные и вспомогательные материалы, топливо,

энергию и другие затраты, приравниваемые к материальным.

Под экономическим элементом затрат принято

понимать экономически однородный вид затрат на производство и реализацию

продукции (работ, услуг), который на уровне предприятия невозможно разложить на

отдельные составляющие.

Группировка затрат по экономическим элементам

является объектом финансового учета и показывает, что именно израсходовано на

производство продукции, каково соотношение отдельных элементов в общей сумме

затрат. Она позволяет определять и анализировать структуру текущих издержек

производства и обращения. Для проведения такого рода анализа необходимо

рассчитать удельный вес того или иного элемента в общей сумме затрат.

Группировка затрат по экономическим элементам

представляет собой величину текущих издержек производства или обращения,

произведенных организацией за данный отчетный период независимо от того,

закончено ли изготовление продукта, выполнена ли работа. Значимость данной

классификации возрастает по мере создания предпосылок для разделения учетной

системы предприятий на финансовую (бухгалтерскую) и внутреннюю

(производственную, управленческую) подсистемы.

Для исчисления себестоимости отдельных видов

продукции производственные предприятия используют группировку затрат по статьям

калькуляции.

Калькулирование себестоимости продукции (работ,

услуг) - это исчисление величины затрат, приходящихся на единицу (выпуск)

продукции. Ведомость, в которой производится расчет на единицу продукции, называется

калькуляцией.

Номенклатуру статей каждое предприятие может

устанавливать для себя самостоятельно с учетом своих специфических

потребностей. Их примерный перечень установлен отраслевыми инструкциями по

учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей

калькуляции выглядит следующим образом:

а) «Сырье и основные материалы».

б) «Полуфабрикаты собственного производства».

в) «Возвратные отходы» (вычитаются).

г) «Вспомогательные материалы».

д) «Топливо и энергия на технологические цели».

е) «Расходы на оплату труда производственных

рабочих».

ж) «Отчисления на социальные нужды».

и) «Расходы на подготовку и освоение

производства».

к) «Расходы по эксплуатации производственных

машин и оборудования».

л) «Цеховые расходы».

м) «Общехозяйственные расходы».

н) «Потери от брака».

п) «Прочие производственные расходы».

р) «Коммерческие расходы».

Итог первых десяти статей позволяет получить

цеховую себестоимость, итог первых тринадцати статей образует производственную

себестоимость, а итог всех четырнадцати статей - полную себестоимость

продукции.

Перечень статей затрат, их состав и методы

распределения по видам продукции (работ, услуг), а также порядок оценки

остатков незавершенного производства и готовой продукции определяются

отраслевыми методическими рекомендациями. В принципе, статьи калькуляции в

каждой отрасли свои. Например, в некоторых отраслях выделяются,

эксплуатационные расходы (в силу большого удельного веса), амортизационные

отчисления (в силу большой фондоёмкости производства) и т.д.

По месту возникновения затраты группируются и

учитываются по производствам, цехам, участкам, отделам и другим структурным

подразделениям предприятия, т.е. по центрам ответственности. Такая группировка

затрат позволяет организовать внутренний хозрасчет и определить

производственную себестоимость продукции. Учет по центрам ответственности

«привязывает» учет затрат к организационной структуре предприятия или

организации.

Завершающим этапом является группировка и учет

по носителям затрат, т.е. продукции, работам, услугам с целью определения их

себестоимости.

Для определения и оценки себестоимости продукции

целесообразно увязать учет затрат по видам и местам возникновения с учетом

затрат по их носителям: видам продукции, работ, услуг.

Важное значение имеет группировка затрат по

отношению к объему производства. По данному признаку затраты подразделяются на

условно-постоянные, переменные и смешанные.

Условно-постоянные затраты не зависят от

динамики объема производства и продажи продукции, то есть не изменяются при

изменении объема производства. Одна их часть связана с производственной

мощностью предприятия (амортизация, арендная плата, заработная плата

управленческого персонала на повременной оплате и общехозяйственные расходы),

другая - с управлением и организацией производства и сбыта продукции (затраты

на исследовательские работы, рекламу, на повышение квалификации работников и

другие). Можно также выделить индивидуальные постоянные затраты для каждого

вида продукции (услуги) и общие для предприятия в целом.

Переменные затраты зависят от объема и

изменяются прямо пропорционально изменению объема производства (или деловой

активности) компании. По мере его повышения растут и переменные затраты, и

наоборот.

Кроме того, существуют смешанные затраты,

которые содержат как постоянный, так и переменный компоненты. Часть этих затрат

изменяется при изменении объема производства, а другая часть не зависит от

объема производства и остается фиксированной в течение отчетного периода.

Например, месячная плата за телефон включает постоянную сумму абонентской платы

и переменную часть, которая зависит от количества и длительности междугородних

телефонных разговоров.

Деление затрат на постоянные и переменные важно

в выборе системы учета и калькулирования. Кроме того, данная группировка затрат

используется при анализе и прогнозировании безубыточности производства и, в

конечном счете, для выбора экономической политики предприятия.

В зависимости от специфики принимаемых решений

затраты подразделяются на релевантные и нерелевантные. Релевантными (то есть

существенными, значительными) затратами можно считать только те затраты,

которые зависят от рассматриваемого управленческого решения. В частности,

затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них

уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для

принятия управленческих решений.

Процесс управления на предприятии включает в

себя не только прогнозирование, планирование, учет и анализ затрат, но и

регулирование и контроль их уровня. Для этих целей применяется следующая

классификация затрат: регулируемые и нерегулируемые; эффективные и

неэффективные; контролируемые и неконтролируемые.

По степени регулируемости затраты подразделяются

на полностью, частично и слабо регулируемые. Полностью регулируемые затраты

возникают, прежде всего, в сферах производства и распределения. Это затраты,

зарегистрированные по центрам ответственности, величина которых зависит от

степени их регулирования со стороны менеджера. Произвольные затраты имеют

место, главным образом, в НИОКР (научно-исследовательских и

опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо

регулируемые (заданные) затраты возникают во всех функциональных областях.

Степень регулируемости затрат зависит от специфики конкретного предприятия:

применяемой технологии; организационной структуры; корпоративной культуры и

других факторов. Поэтому универсальной методики классификации затрат по степени

регулируемости не существует, ее можно разработать только применительно к

конкретному предприятию. Деление затрат на регулируемые и нерегулируемые

необходимо предусмотреть в отчетах об исполнении сметы по центрам

ответственности. Это позволит выделить сферу ответственности каждого менеджера

и оценить его работу в части контроля за затратами подразделения предприятия.

На результаты деятельности предприятия

существенное влияние оказывает деление затрат на эффективные и неэффективные.

Эффективные - это производительные затраты, в результате которых получают

доходы от реализации тех видов продукции (оказания услуг), на выпуск которых

были произведены эти затраты. Неэффективные затраты - это затраты

непроизводительного характера, в результате которых не будут получены доходы,

так как не будет произведен продукт (оказана услуга). К ним относятся потери от

брака, простоев, недостачи и порча товарно-материальных ценностей и другие.

Обязательность выделения неэффективных затрат трактуется тем, чтобы не

допустить проникновения потерь в планирование и нормирование.

Важное значение в управлении затратами имеет

система контроля, которая обеспечивает полноту и правильность действий в

будущем, направленных на снижение затрат и рост эффективности производства. Для

обеспечения системы контроля за затратами их разделяют на контролируемые и

неконтролируемые.

Контролируемые - это затраты, которые поддаются

контролю со стороны субъектов управления. По своему составу они отличаются от

регулируемых, так как имеют целевой характер и могут быть ограничены какими-то

отдельными расходами. Например, по предприятию необходимо проконтролировать

расход запасных частей для ремонта оборудования, находящегося во всех

подразделениях предприятия.

Неконтролируемые - это затраты, не зависящие от

деятельности субъектов управления. Например, изменение цен на топливно-энергетические

ресурсы и другое. Важным условием эффективного контроля за затратами является

их деление на затраты в пределах норм (стандартов) и по отклонениям от них. На

основании имеющейся информации об отклонениях по затратам руководитель может

выработать и осуществить корректирующие воздействия. Он может выбрать одну из

трех линий поведения: ничего не предпринимать, устранить отклонения или

пересмотреть нормы (стандарты).

Для того, чтобы система контроля затрат на

предприятии была эффективной, необходимо вначале выделить центры

ответственности, где формируются затраты, классифицировать затраты, а затем

воспользоваться системой управленческого учета затрат. В результате

руководитель предприятия получит возможность своевременно выделять «узкие места»

в планировании, формировании затрат и принимать соответствующие управленческие

решения [6].

1.2 Необходимость управления

затратами

Управление затратами предприятий различных форм

собственности направлено на решение вопросов по формированию издержек производства,

выявлению и практическому использованию резервов экономии затрат, осуществлению

контроля за состоянием и характером изменения величины затрат в сравнении с

плановыми показателями, утвержденными предприятием [7]. По мнению У.

Райс-Джонстона управление затратами является основополагающим принципом

менеджмента, базирующимся на наборе методик, процессов и конкретных процедур по

управлению ресурсами организации [8]. С точки зрения внутренних взаимоотношений

понятие процесса управления затратами рассматривается Щиборцом К.В. [9] как

«некий компромисс между творчеством и интуицией на уровне лиц, принимающих

управленческие решения, и четким, с разумной степенью бюрократизации, режимом

работы сотрудников аппарата управления предприятия». Определение «управления

затратами на транспортном предприятии» рассматривается Мачеретом Д.А. как

«направленное воздействие на факторы, определяющие уровень затрат транспортного

предприятия, с целью оптимизации затрат, повышения экономической устойчивости и

конкурентоспособности отрасли» и является актуальной задачей, которая требует

проведения теоретических, прикладных исследований и должна решаться в общем

контексте экономического управления железнодорожным транспортом [10].

В настоящее время предприятия и их руководители

стоят перед необходимостью более тщательно, чем когда бы то ни было раннее

производить анализ поведения затрат в зависимости от фактора затрат (события

или показателя, вызывающего включение затрат в себестоимость) с целью

установления возможных вариантов для снижения издержек. Немаловажным в вопросе

управления затратами является выявление и устранение малоэффективных работ,

увеличивающих издержки производства, выявление резервов в повышении

производительности труда, сокращение времени производственного цикла, а также

установление оптимальных способов использования оборудования.

При выполнении процесса управления затратами на

российских предприятиях благоприятное воздействие могут оказать «Двенадцать

принципов производительности» выявленные Г. Эмерсоном при анализе

производственно-хозяйственной деятельности ряда американских фирм и

опубликованных в книге под аналогичным названием. Особое внимание следует

уделить таким принципам Г. Эмерсона, как:

а) точность поставленных идеалов и целей;

б) оперативность, полнота, точность и

постоянность учета;

в) диспетчирование;

г) нормирование операций;

д) вознаграждение [11].

Обобщив мнения ученых предлагается подход,

согласно которому управление затратами, представляет собой процесс принятия

решений широкого диапазона действий, направленный на снижение издержек во всех

сферах деятельности предприятия и приведение их в соответствие с фактически

выполненным объемом производства (работ, продукции, услуг).

Точность исполнения и результативность процесса

управления затратами зависят от управленческих и творческих качеств персонала,

а также способности коллектива работать, как единый целостный механизм,

настроенный на достижение корпоративных целей предприятия.

Система управления затратами отрасли в недавнем

прошлом рассматривалась только как основа установления тарифов на перевозки и

совершенствования методов калькулирования себестоимости перевозок. Сегодня

данная категория является элементом управленческого процесса и, аналогично

прочим хозяйствующим субъектам, базируется на трех важных позициях: в умении

четко определить величину расходов подразделений отрасли; в умении определить

дополнительную потребность в финансовых ресурсах для обеспечения бесперебойного

финансирования затрат на производство; в умении эффективно использовать

денежные средства, вложенные в затраты на производство.

Управлять затратами необходимо для того, чтобы:

а) знать где, когда (на каком этапе) и в каких

количествах расходуются ресурсы предприятия;

б) прогнозировать время и объемы потребностей в

дополнительных финансовых ресурсах;

в) обеспечить максимально возможный уровень

отдачи от имеющихся активов;

г) производить конкурентоспособную продукцию

(оказывать услуги) за счет более низких издержек, а, следовательно, цен;

д) максимизировать и гарантировать прибыль в

кратко и долгосрочном периоде [12].

В связи с рядом специфических особенностей

присущих транспортному предприятию, таких как крупномасштабность; единая

подчиненность; индивидуальность выполнения технологических процессов по

хозяйствам транспорта и производственным подразделениям; выпуск особого вида

продукции (перевозки), которую нельзя накопить или отложить в запас, к

управлению затратами в рамках транспортного предприятия выдвигаются следующие

дополнительные требования:

а) своевременное, полное и достоверное

документирование фактических затрат на момент их возникновения, предполагающее

оперативность отражения используемых ресурсов при совершении хозяйственных

операций в количественном и стоимостном выражении и позволяющее обеспечивать объективность

принятия управленческих решений;

б) группировка и учет расходов по центрам

затратообразования (центры затрат) и центрам ответственности, обеспечивающие

целенаправленный характер воздействия управленческих решений на расходы;

в) оперативное выявление отклонений фактических

расходов от установленных норм или плановых значений с указанием причин и

виновников по возникшим отклонениям, выявление изменений установленных норм,

способствующее оперативному управлению расходами по отклонениям от норм и обеспечивающее

возможность их устранения непосредственно в процессе формирования

эксплуатационных расходов.

Таким образом, управление затратами не является

самоцелью, но совершенно необходимо для повышения эффективности работы

предприятия, его конкурентоспособности и максимизации прибыли без

дополнительного увеличения объема продаж [13].

1.3 Методы управленческого учета

затрат

В последние годы вследствие усиления

конкуренции, усложнения производственных процессов, необходимости

приспосабливаться к постоянно меняющимся реалиям рынка все более актуальным для

предприятий становится получение информации для эффективного управления ими.

Так как финансовый учет практически не затрагивает внутрипроизводственные

процессы, возрастает потребность в управленческой информации, основу которой

составляют данные, получаемые в процессе учета, оценки и контроля затрат и

выручки, связанных с процессом производства и реализации продукции.

В этой связи большое значение приобретает выбор

того или иного метода учета затрат и калькулирования себестоимости продукции.

На предприятиях учет затрат можно организовать

различными методами в зависимости от способа: оценки затрат, характера

производственного процесса, полноты включения затрат в себестоимость продукции.

1.3.1 Методы учета затрат в

зависимости от способа оценки затрат

В зависимости от способа оценки затрат, выделяют

методы учета затрат по фактической, нормативной и плановой (прогнозной)

себестоимости.

При использовании метода учета затрат по

фактической себестоимости величина фактических затрат отчетного периода

определяется по формуле 1.

Зф = Кф Цф , (1)

где Зф - фактические затраты;

Кф - фактическое количество использованных

ресурсов;

Цф - фактическая цена использованных ресурсов.

Достоинство этого метода состоит в простоте

расчетов. К недостаткам этого метода можно отнести следующие:

а) отсутствие нормативов для контроля количества

использованных ресурсов и цен на них;

б) невозможность определения и анализа мест,

виновников и причин отклонений;

в) проведение расчета затрат только в конце

отчетного периода и другие.

Нормативный метод учета затрат, по сравнению с

предыдущим методом, позволяет оценить не только то, какими были затраты, но и

какими они должны быть.

Под нормативными понимают текущие (действующие)

нормы затрат с поправками на изменение технологии и тому подобное. В

практической деятельности используют различные нормативы: только по количеству,

только по ценам, по количеству и ценам одновременно.

При использовании нормативов только по

количеству применяется формула 2.

З = Цф (Кф ± Ок ), (2)

где Ок - отклонение фактических затрат от

норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене

использованных ресурсов применяется формула 3.

З = (Цф ± Оц) Кф, (3)

где Оц - отклонение фактических затрат от

норматива, вызванное изменением цен.

При использовании нормативов и по количеству, и

по ценам использованных ресурсов применяется формула 4.

= (Цф ± Оц) (Кф ± Ок ). (4)

Нормативный метод учета затрат продукции предполагает

обязательное предварительное составление по каждому изделию нормативных

калькуляций, которые рассчитываются на базе действующих на начало отчетного

периода норм затрат. По мере внедрения организационных и научно-технических

мероприятий, обновления норм и нормативов калькуляции обновляются.

При этом методе фактическая себестоимость

продукции (услуг) определяется путем прибавления (вычитания) к нормативной

себестоимости доли отклонений от норм по каждой статье.

Нормативный метод в целом, по сравнению с

методом учета затрат по фактической себестоимости, более эффективно решает

задачу управления затратами. Основные достоинства этого метода заключаются в

следующем:

а) возможность контроля над затратами путем

составления нормативных калькуляций;

б) возможность контроля затрат путем

сопоставления их фактических значений с нормативными;

в) возможность выявления и анализа мест, причин

и виновников отклонений фактических затрат от нормативных;

г) возможность принять оперативные меры в

процессе производства, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести

увеличение трудоемкости учетно-вычислительных работ и необходимость организации

учета как в пределах норм затрат, так и по отклонениям от них.

При использовании метода учета затрат по

плановой себестоимости за основу берутся допустимые затраты на продукцию и

единицу изделия, исходя из прогрессивных норм расходов материалов, топлива,

энергии, заработной платы и других затрат, а также имеющихся резервов. Главное

преимущество этого метода состоит в том, что плановые затраты основаны не на

достигнутом уровне, а на прогнозе будущего. При этом используется

технологическая документация, сведения о ценах поставщиков на следующие

периоды, экспертные оценки и другие.

Метод учета затрат по плановой себестоимости

сохраняет все положительные черты нормативного метода, но по сравнению с ним

обладает дополнительным преимуществом: более глубокая обоснованность плановых

величин по сравнению с нормативными обеспечивает увеличение точности прогнозов

и эффективности контроля [14].

1.3.2 Методы учета затрат в

зависимости от характера производственного процесса

В зависимости от характера производственного

процесса учет затрат можно организовать попередельным или позаказным методами.

Попередельный метод учета затрат применяется в

производствах, где готовый продукт получается в результате последовательной

обработки исходного материала на отдельных, технологически прерывных стадиях,

фазах или переделах. Переделом называется такая совокупность технологических

операций, которая завершается выработкой промежуточного продукта

(полуфабриката) или получением законченного готового продукта.

Сущность попередельного метода состоит в том,

что учет затрат ведется по переделам, а внутри них - по статьям калькуляции и

видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные -

по цеху, производству, предприятию в целом, с последующим распределением между

себестоимостью продукции переделов, согласно принятым базам распределения.

Данный метод применяется при производстве колбасной, консервной,

пивобезалкогольной продукции и другом производстве.

Существуют два варианта попередельного метода

учета затрат: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном

варианте, продукция каждого предыдущего передела является полуфабрикатом для

последующих переделов или может реализовываться на сторону. Это определяет

необходимость оценки полуфабрикатов по фактической, нормативной или плановой

себестоимости, либо по расчетным или отпускным ценам.

При бесполуфабрикатном варианте по каждому

переделу учитываются, главным образом, только затраты на обработку.

Себестоимость готовой продукции исчисляется суммированием затрат на сырье,

исходные материалы, расходов всех переделов на обработку и общепроизводственных

расходов. При этом калькулируют только себестоимость готовой продукции.

Позаказный метод учета затрат можно применять в

индивидуальных, мелкосерийных, опытно-экспериментальных производствах и на

ремонтных работах. По этому методу учет затрат осуществляется по заказам на

изготовление одного изделия или небольшой партии одинаковых изделий. На каждый

заказ в бухгалтерии открывается карточка, в которой учитываются затраты по

заказу в течение всего срока его выполнения.

Прямые затраты учитываются в разрезе цехов и

заказов на основании первичных документов. Первичная документация по учету

таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются

в себестоимость заказов путем распределения пропорционально принятой на

предприятии базе распределения.

В течение срока выполнения заказа затраты

учитываются как незавершенное производство. После окончания заказа он

закрывается, и подсчитываются затраты на его выполнение, которые, за вычетом

возвратных отходов, окончательного брака и возврата неиспользованных материалов

на склад, становятся фактической себестоимостью произведенной по заказу

продукции. Если в соответствии с заказом изготавливалось несколько одинаковых

изделий, себестоимость единицы определяется делением суммы затрат по статьям

калькуляции на количество выработанной продукции. Данный метод может

применяться в швейном производстве, в судостроении и других производствах.

В большинстве случаев в практической

деятельности организаций и предприятий используют гибридные (смешанные) методы,

сочетающие элементы как попередельного, так и позаказного методов. Гибридные

методы используются в серийном и поточном производствах (кондитерском, швейном

и т. д.). Наиболее перспективным гибридным методом является пооперационный, при

использовании которого основным объектом учета затрат является операция.

Затраты на каждую операцию распределяют по единицам продукции, прошедшим данную

операцию, пропорционально средней величине добавленных затрат. Затраты на

основные материалы относят на определенный вид продукции аналогично позаказному

методу. Преимущество пооперационного метода состоит в «привязке» калькуляции к

технологическому процессу [15].

1.3.3 Методы учета затрат в

зависимости от полноты включения затрат в себестоимость продукции (работ,

услуг)

В зависимости от полноты включения затрат в

себестоимость продукции различают учет затрат в разрезе полной или сокращенной

себестоимости.

При методе учета затрат по полной себестоимости,

в себестоимость продукции (работ, услуг) включаются все издержки предприятия, независимо

от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые

невозможно непосредственно отнести на продукцию (работы, услуги), распределяют

сначала по центрам ответственности, где они возникли, а затем переносят на

себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве

базы распределения выступает заработная плата производственных рабочих,

производственная себестоимость и другая.

Метод учета затрат по полной себестоимости

позволяет получить представление обо всех затратах, которые несет предприятие в

связи с производством и реализацией одного изделия (выполнением работы,

оказания услуги).

Следует отметить, что этот метод широко

распространен в нашей стране и соответствует сложившимся в России традициям и

требованиям нормативных актов по финансовому учету и налогообложению. Однако он

не учитывает одно важное обстоятельство: себестоимость единицы изделия

изменяется при изменении объема выпуска продукции. Если предприятие расширяет

производство и продажу, то себестоимость единицы продукции снижается, если же

предприятие сокращает объем выпуска - себестоимость растет.

В современных условиях хозяйствования

преимущество надо отдать методу учета затрат по сокращенной себестоимости -

маржинальному методу учета, в соответствии с которым на продукцию списывают не

все издержки предприятия, а только их часть - переменные затраты (цеховую

производственную стоимость). Разница между выручкой от реализации продукции и

переменными затратами представляет собой маржинальный доход. Маржинальный доход

- это часть выручки, остающаяся на покрытие постоянных (накладных) затрат и

образование прибыли. При этом методе постоянные затраты в себестоимость

продукции не включают и относят на уменьшение прибыли того периода, когда

возникли такие затраты.

Одной из модификаций данной системы является

система «директ-костинг». Смысл заключается в том, что планирование и учет

себестоимости осуществляется только в части переменных затрат, то есть только

переменные издержки распределяются по носителям затрат. Оставшуюся часть

издержек (постоянные затраты) собирают на отдельном счете и в калькуляцию не

включают, их периодически списывают на финансовые результаты то есть учитывают

при расчете прибыли и убытков за отчетный период.

Важной особенностью директ-костинга является то,

что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом

производства, затратами (себестоимостью) и прибылью [16].

2. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ МОРСКОГО

ТРАНСПОРТА

.1 Транспорт как объект

логистической системы

Развитие логистики оказало существенное влияние

на транспортную политику и структурные изменения в характере деятельности

предприятий этой отрасли. В основе логистического подхода лежит единство

материального, информационного и финансового потоковых процессов. Логистика

представляет собой общую точку зрения - стратегическую, тактическую,

операционную - на транспортное предприятие и его партнеров по бизнесу с

материальным потоком в качестве интегратора.

Логистика дает возможность изучить внутреннюю

структуру транспортной системы, выявить внутрисистемные взаимосвязи,

взаимозависимости и оптимизировать их с учетом рыночных требований.

Рассмотрение логистики как фактора, влияющего на повышение эффективности

транспорта, предполагает наличие способа контроля издержек и показателей,

наиболее корректно отражающего связь логистики с основными экономическими и

финансовыми индикаторами бизнеса.

Транспортное предприятие отличает от

промышленного предприятия, прежде всего его двойственная роль в

функционировании логистических систем. С одной стороны, транспортное

предприятие является элементом макрологистических систем, обеспечивающим связь

между звеньями логистической цепи (продвижение материальных потоков), а с

другой, транспортное предприятие - потребитель отдельных материальных потоков,

конечное звено соответствующей логистической цепи. Транспортное предприятие

выступает как внутрипроизводственная логистическая система, в которой

преобразуются входящие материальные потоки (топливо, запасные части, агрегаты,

шины и т. д.) в материальные услуги - транспортные. Данная двойственная роль

транспортного предприятия не учитывается в работах по транспортной логистике

[17].

Функционируя в условиях рыночной экономики,

транспортные предприятия (как и другие участники процесса товародвижения)

должны быть нацелены на получение единого экономического результата в

логистической цепи. Этому способствует множество факторов, среди которых можно

отметить следующие: сформировавшийся рынок транспортных услуг, конкуренция

между предприятиями и различными видами транспорта, ужесточение требований к

тарифам и качеству транспортных услуг со стороны потребителей и прочие.

Таким образом, благодаря транспорту,

логистический процесс товародвижения (начиная от поставщиков сырья и

материалов, охватывая различного рода посредников, и заканчивая потребителями

готовой продукции) трансформируется в единую технологическую цепь, а транспорт

становится неотъемлемой частью единого транспортно-производственного процесса.

В этой цепи основные функции транспорта заключаются в перемещении грузов и их

хранении.

Выделению транспорта в самостоятельную область

применения логистики способствуют следующие основные факторы:

а) способность транспорта реализовать основную

идею логистики - создать надежно, устойчиво и оптимально функционирующую

систему: «снабжение - производство - распределение - потребление»;

б) неизбежность решения целого ряда сложных

транспортных проблем при выборе каналов распределения сырья, полуфабрикатов и

готовой продукции в рамках логистической системы;

в) высокая доля транспортных издержек,

максимальная величина которых достигает 50 % в общих логистических затратах на

продвижение товара от первичного источника сырья до конечного потребителя

готовой продукции;

г) высокая доля транспортной составляющей во

внешнеторговой цене товаров (особенно для стран с большими расстояниями

перевозок);

д) наличие большого числа

транспортно-экспедиционных предприятий, играющих большую роль в организации

оптимальной доставки товаров, как во внутренних перевозках, так и в

международных сообщениях [18].

С точки зрения кибернетического подхода

транспортное предприятие представляет собой черный ящик, на входе которого

ресурсы, а на входе транспортные услуги. Передаточная функция, то есть

соотношение выходных и входных параметров, в конечном счете, и предопределяет

его конкурентоспособность. Выходные параметры - выручка от реализации

транспортных услуг - в значительной мере детерминированы внешней экономической

средой. На такие показатели, как спрос на продукцию и равновесная цена,

транспортное предприятие может влиять в весьма ограниченной степени. В большей

степени зависит от транспортного предприятия эффективность использования

ресурсов, снижение издержек [19].

2.2 Отраслевые особенности состава

затрат морского транспорта

Финансово-экономические показатели работы судна

базируются на производственных показателях и вытекают из них. Они

устанавливаются экипажем судна, переведенным на коммерческий расчет.

Судовой коммерческий расчет представляет собой

такой метод организации работ, когда результаты труда членов экипажа постоянно

соизмеряются с затратами средств в денежном выражении, и вся команда судна

борется за экономию расходов материалов, топлива, денежных средств, за снижение

себестоимости перевозок и достижение высокого уровня рентабельности.

Финансово-экономические показатели работы

транспортных судов повышают заинтересованность экипажей в их улучшении,

эффективном использовании грузоподъемности и мощности судов, внедрении

передовых методов организации труда и снижении эксплуатационных расходов.

Основными отраслевыми особенностями морского

транспорта являются:

а) территориальная рассредоточенность и

удаленность производственных объектов - транспортных единиц от органов

управления;

б) транспортный процесс совершается одновременно

с потреблением продукции и как следствие, на морском транспорте отсутствует

незавершенное производство;

г) транспорт не создает готовой продукции, в

транспортном процессе отсутствует сырье и основные материалы, что приводит к

особой структуре себестоимости, где наибольший удельный вес занимают зарплата и

топливо;

в) в затратах по перевозкам затраты по

содержанию флота составляют более 90%;

В процессе эксплуатации расходы по содержанию

судна называются эксплуатационными, они составляют наибольшую часть общей суммы

затрат. Их величина зависит от типа и мощности судна, продолжительности

эксплуатационного периода, цен на топливо, смазку и другие материалы,

численности и должностных окладов членов экипажа, соотношения времени,

затраченного на движение и стоянки, установленных норм амортизационных

отчислений и других показателей.

Пароходство и командный состав флота должны быть

заинтересованы в том, чтобы расходы по содержанию судна были как можно меньше.

Эксплуатационные расходы судна складываются из

следующих статей затрат:

а) заработная плата (основная и дополнительная);

б) отчисления в общественные фонды потребления;

в) расходы на рацион коллективного питания;

г) расходы на топливо;

д) расходы на смазку;

е) стоимость навигационных материалов;

ж) расходы на износ малоценного и

быстроизнашивающегося инвентаря;

и) расходы на зимний ремонт;

к) расходы на навигационный ремонт;

л) расходы на зимний отстой;

м) амортизационные отчисления;

н) расходы на комплексное обслуживание флота;

п) судовые сборы на навигационное обслуживание;

р) прочие прямые расходы [20].

Затраты на материальные ресурсы в стоимостном

выражении на морском транспорте составляют основной элемент эксплуатационных

расходов и вследствие этого оптимизация их приобретает очень важное значение.

В составе эксплуатационных расходов значительную

долю занимает такая статья затрат, как топливо. Стоимость топлива принимается в

соответствии с нормами расхода топлива на ходу и стоянке, которые

устанавливаются пароходством для каждого судна.

Исходя из вышесказанного, можно сделать вывод,

что для таких отраслей, как транспорт, уменьшение издержек, в частности, при

закупках топлива, - один из основных путей повышения рентабельности. Сокращение

издержек при закупках топлива может достигаться при соблюдении экономии за счет

структуры ресурсов; цен на топливо; условий покупки, поставок и платежа;

структуры и состава поставщиков; объемов заказов, ритмичности их обеспечения.

2.3 Организация учета и оплаты за

топливо в ОАО «Северное морское пароходство»

Групповой инженер-диспетчер является

ответственным за своевременность и правильность передачи данных для заказа

топлива брокеру по бункеровкам Управления эксплуатации флота (УЭФ) исходя из

условий выполнения рейса и с учетом дальнейшей работы судна в соответствии с заявкой

капитана, картой технико- эксплуатационных нормативов. Брокер по бункеровкам

УЭФ является ответственным за выбор оптимального порта бункеровки, за выбор

поставщика и организацию доставки. Капитан, тем не менее, всегда отвечает за

то, чтобы его судно имело достаточное количество бункера на борту для

выполнения рейса.

При согласовании количества топлива с капитаном

групповой инженер-диспетчер должен обращать внимание па снабжение судна

оптимальным количеством топлива, то есть судно должно быть снабжено достаточным

количеством топлива на весь рейс, до одного из портов захода в рейсе или до

ближайшей бункерной базы после окончания выгрузки, исходя из максимальной

загрузки судна, цен на топливо и во избежание замораживания средств.

Брокер по бункеровкам проводит анализ топливного

рынка, посылая запрос 2-3 компаниям, и выбирает наилучший вариант бункеровки

для судна. Выбор наилучшего варианта должен основываться исходя из следующего:

а) оставшийся запас топлива на судне;

б) необходимое количество топлива на рейс или

необходимое количество топлива до первого предполагаемого места погрузки после

окончания рейса;

в) предстоящие порты захода и транзитные порты

бункеровки;

г) уровень цен на топливо в портах захода и

транзитных портах бункеровки, включая стоимость судозахода и доставки топлива;

д) предпочтительные порты бункеровки (по

информации оператора) для принятия максимально возможного количества груза в

порту / портах погрузки, избежания задержек / простоев или сведение их к

минимуму, а также с учетом возможного ограничения осадки в портах погрузки /

выгрузки;

е) условия оплаты за полученное топливо;

ж) возможности совмещения заявок для получения

наиболее низких цен при заказе большего количества топлива.

Выбрав наилучший вариант, брокер по бункеровкам

согласовывает его с оператором, уточняет необходимое количество топлива с

учетом штормового и мертвого запаса, продолжительности рейса, сезона года и

соответствующего требуемым нормативам. Если бункерная компания выбрана, то

брокер по бункеровкам фиксирует предложение на бункеровку и обеспечивает

получение инструкции по бункеровке (при необходимости инструкции по заходу в

порт бункеровки) и передачу ее групповому инженеру-диспетчеру.

Капитан судна с выходом из порта сообщает дату

бункеровки, марку, количество топлива, на основании бункерных расписок,

полученных судном, групповому инженеру-диспетчеру. Групповой инженер-диспетчер

заносит данные в Ship Net - Position Book.

Брокер по бункеровкам УЭФ на основании

полученной информации ведет учет в персональном компьютере по схеме - брокер /

поставщик, название судна, порт бункеровки, дата бункеровки, марки топлива,

количество, цены по маркам топлива, номер счета, дата счета, срок оплаты, дата

платежа, сумма платежа. Также ведет учёт заказов, предоставляя, каждый понедельник,

данные по заказу топлива, сумме подлежащей оплате, сумме задолженности, если

имеется начальнику УЭФ, начальнику Финансово-экономического управления. Брокер

по бункеровкам УЭФ ведет претензионную работу с поставщиками топлива, по

вопросам, касающимся бункеровок.

Групповой инженер-диспетчер контролирует

своевременное поступление счетов от агентов по дополнительным расходам. Брокер

по бункеровкам УЭФ контролирует своевременное поступление счетов по топливу на

основании учёта заказов, поступившие по факсу счета отдает на регистрацию в

группу регистрации счетов. Групповой инженер-диспетчер по окончании рейса, но

не позднее 6 числа месяца, следующего за отчетным, делает все корректировки по

топливу в отношении количества топлива, цены и экстра расходов, готовит и

передает Bunker Calculation бухгалтеру по расходам и доходам группы по

окончанию рейса. Групповой инженер-диспетчер при получении и акцепте счетов на

бункер в окно свободного текста вносит № акцептованного счета

(поставщик/входящий СМП-SАР), общую сумму с разбивкой на сумму по самому

топливу (без НДС), сумму НДС, сумму экстра расходов в валюте документа, курс

валюты, действующий на дату бункеровки, дату акцепта счетов. При занесении

Экстра расходов связанных с бункеровками руководствуется следующими принципами:

а) если расходы включены в единый счет с ценой

на принятое топливо - суммы этих расходов заносить в Ship Net - Position Book в

окно с использованием курса на дату бункеровки;

б) если расходы включены агентом в

дисбурсментский счет по порту - суммы этих расходов учитывать и заносить как

портовые расходы в ShipNet в «Port cost»;

в) расходы, связанные со сдачей, возвратом и

хранением топлива, отраженные в отдельных счетах, заносить в Ship Net с

расшифровкой и использованием курса на дату бункеровки.

При необходимости бункеровать суда в

Архангельске брокер по бункеровкам УЭФ получает информацию от начальников групп

судов по предстоящим заходам судов в Архангельск, для составления месячного

плана бункеровок, за 15 дней до отчётного месяца. Затем брокер по бункеровкам

УЭФ самостоятельно или совместно с групповыми инженерами-диспетчерами

определяет предварительно необходимое количество топлива для снабжения судов в

Архангельске.

Брокер по бункеровкам УЭФ, на основании

собранных данных по потребности топлива, готовит для Управления по закупке

топлива и организации бункеровок информацию по количеству и качеству топлива,

необходимого для судов и запрашивает у Управления по закупке топлива и

организации бункеровок цену на планируемую поставку топливо.

На основании полученной информации от Управления

по закупке топлива и организации бункеровок по ценам на топливо на борту судна,

брокер по бункеровкам УЭФ анализирует цены и при необходимости корректирует

количество топлива в заявке, после чего направляет уточнённую заявку в

Управление по закупке топлива и организации бункеровок для оптовой закупки

топлива для судов.

На основании полученных заявок ЗАО БК

координирует поставку топлива судам, находящимся в Архангельске. ЗАО БК

информирует брокера по бункеровкам УЭФ о поставленном количестве на каждое

конкретное судно с предоставлением бункерных расписок.

Бухгалтер по доходам и расходам, на основании

информации от Управления по закупке топлива и организации бункеровок по

движению топлива, рассчитывает цену одной тонны выданного топлива.

Бухгалтер по доходам и расходам делает отметку в

бункерных расписках о цене топлива и передаёт бункерные расписки брокеру по

бункеровкам для контроля качества топлива. После проверки качества топлива по

бункерным распискам и результатам анализа лаборатории пароходства, брокер по

бункеровкам передаёт бункерные расписки групповым инженерам-диспетчерам для

внесения данных в Ship Net, при несоответствии качества топлива стандартам

(спецификации) выставляет претензию.

Схема прохождения счетов за топливо выглядит

следующим образом:

а) счета по бункеровкам за рубежом и в РФ (кроме

Архангельска): Бухгалтерия УЭФ (регистрация) - брокер по бункеровкам (контроль

качества и выставление претензий, постановка на оперативный учет) - групповой

инженер-диспетчер (акцепт) - Бухгалтерия УЭФ (регистрация) - Централизованная

бухгалтерия (ЦБ) - ФЭУ (оплата).

Рисунок 1 - Порядок заказа, учета и оплаты за

топливо

б) счета по пени: Бухгалтерия УЭФ (регистрация)

- ЦБ - ФЭУ (акцепт, оплата)

в) при бункеровках в Архангельске (в УЭФ

производится только внесение данных в Ship Net на основании бункерных расписок

и цен на топливо предоставленных ЦБ): Бухгалтерия УЭФ (расчёт иены топлива,

внесение цены в бункерные расписки) - Брокер по бункеровкам УЭФ (постановка на

оперативный учёт, контроль качества, выставление претензии) - групповой

инженер-диспетчер (проверка, внесение данных в Ship Net).

Для наглядности вышесказанного общая схема

организации порядка заказа, учета и оплаты за топливо представлена на рисунке

1.

2.4 Затратообразующие факторы в

механизме управления затратами

Сложная финансово-экономическая ситуация в

стране вынуждает российские фирмы мобилизовать все свои ресурсы, для того чтобы

выжить в конкурентной борьбе. Поэтому управление затратами является одним из

основных направлений менеджмента на российских предприятиях, что позволяет им

увеличивать эффективность, а следовательно, добиваться устойчивого

конкурентного преимущества. Именно поэтому для большинства российских фирм все

более актуальным становится использование стратегического управления затратами.

В настоящее время одним из методов управления

затратами является концепция затратотбразующих факторов. Данная концепция

является традиционной для большинства видов предпринимательской деятельности.

Форму концепции эта практика обрела в 80-х годах ХХ столетия в работах Шерера,

Остера, Каплана, Дикина и Махера, Портера, Купера и Риле. В основе концепции

лежат функциональные (операционные) и структурные затратообразующие факторы.

Функциональные (операционные) - факторы,

управляющие затратами предприятия и определяющие его способность успешно

функционировать. К таким факторам относятся:

а) эффективное планирование;

б) фактор конфигурации (Эффективен ли данный

проект или расчет?);

в) связь с поставщиками и заказчиками (данные

связи позволяют фирме снизить многие затраты, например, в рамках транспортного

предприятия, затраты на закупку топлива и смазочных материалов)

г) мотивация и ответственность за результаты

труда;

д) оптимальное использование производственных

мощностей.

Функциональные факторы соизмеряются

пропорционально с показателями деятельности компании. В данном случае «больше»

всегда означает «лучше»; примеры неэкономичности в такой ситуации весьма редки.

В числе структурных факторов - масштаб

деятельности и объем инвестиций, горизонтальная и вертикальная интеграция,

кривая опыта хозяйствующего субъекта, технологии, используемые на каждой стадии

цепочки затрат, сложность, обусловленная широтой ассортимента изделий и услуг.

Каждый из этих факторов подразумевает выбор

компании, управляющей себестоимостью. При некоторых допущениях возможно

определение влияния на затраты каждого такого фактора. Структурные факторы не

соизмеряются пропорционально с показателями деятельности компании, т.е. для

каждого из структурных факторов «больше» не всегда означает «лучше». Например,

масштаб деятельности наряду с экономией может при определенных обстоятельствах

превратиться в собственную противоположность.

Кроме того, существует деление факторов на внешние

и внутренние. Внешние факторы, отражают общий уровень развития экономики страны

и не зависят от деятельности хозяйствующего субъекта.

Внутренние факторы непосредственно связаны с

деятельностью хозяйствующего субъекта, с его предпринимательской активностью.

Активное управление затратообразующитми

факторами поможет сократить издержки предприятия и добиться конкурентного

преимущества [21].

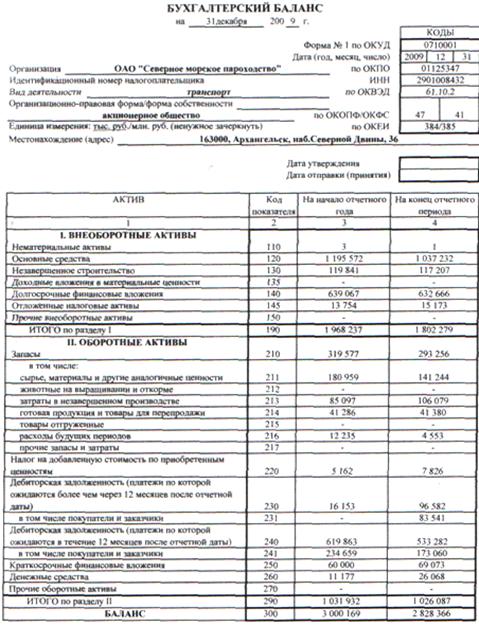

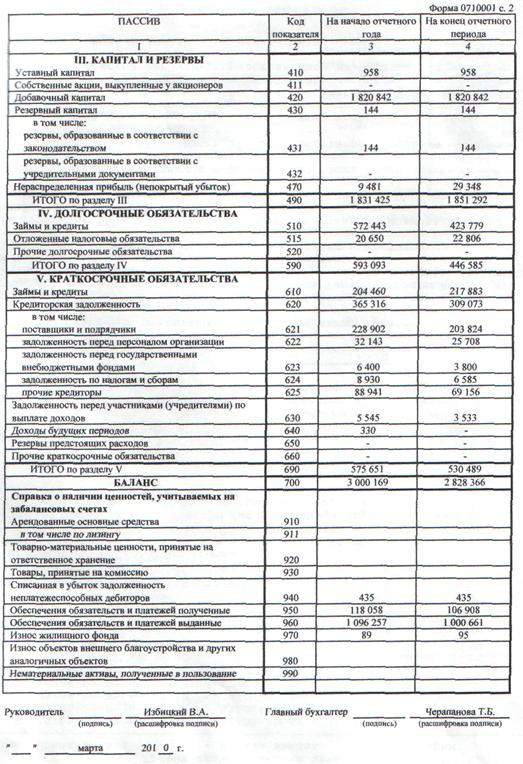

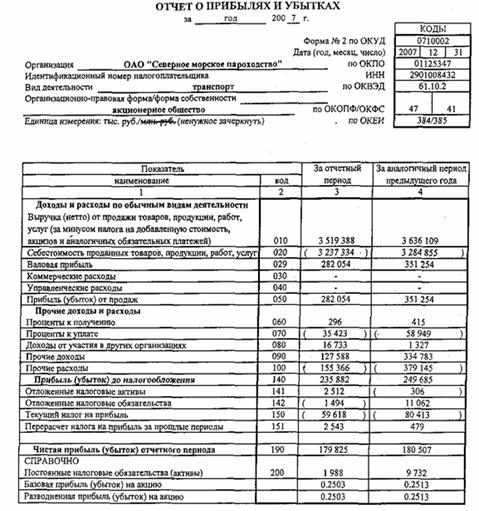

3. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОАО «СЕВЕРНОЕ МОРСКОЕ ПАРОХОДСТВО»

.1 Краткая характеристика предприятия

Северное морское пароходство (СМП) основано 16

мая 1870 года. За более чем 130 лет своего развития оно достигло пика темпов в

60-е годы XX века. С этого момента компания признана одним из крупнейших

перевозчиков леса и пиломатериалов.

В настоящее время компания по-прежнему

эффективно работает на рынке мировых морских перевозок. Флот СМП работает на

традиционных направлениях: перевозка продукции лесопромышленного комплекса

Архангельской области и Сибири, перевозка металлопродукции и сырья ведущих отечественных

металлургических компаний, перевозка удобрений как отечественных, так и

зарубежных производителей, других навалочных и генеральных грузов. Компания

держит линейный сервис из Архангельска и Санкт-Петербурга на порты Антверпен,

Роттердам, Гамбург, Гавр, предлагая услуги перевозок в собственных контейнерах,

включая услугу доставки товаров «от двери до двери».

3.1.1 Цель образования, порядок

регистрации, правовой статус

ОАО «Северное морское пароходство» - часть

высокоинтегрированного холдинга трех судоходных компаний, координирует

расстановку собственного тоннажа в рамках совместных интересов с компаниями -

ОАО «Мурманское морское пароходство» и ОАО «Северное речное пароходство».

Ведущие акционеры и руководство компании

основной стратегической задачей считают сохранение профиля пароходства как

сильной и развивающейся судовладельческой компании с целью закрепления своих

позиций, как на национальном, так и на международном рынке морских перевозок.

Целью общества является извлечение прибыли путем

удовлетворения общественных потребностей в продукции, работах и услугах, и

использование ее в интересах акционеров и развития общества.

Общество создано в соответствии с Указом

Президента РФ «Об организационных мерах по преобразованию государственных

предприятий, добровольных объединений государственных предприятий в акционерные

общества» от 01 июля 1992 года №721 на базе государственного предприятия

«Северное морское пароходство». ОАО «СМП» зарегистрировано отделом регистрации

предприятий мэрии г. Архангельска 24 декабря 1992 года приказ №220 п. 1.3 и

является его правопреемником. Учредителем общества является Комитет по

управлению государственным имуществом Архангельской области.

ОАО «СМП» сертифицировано Российским Морским

Регистром Судоходства, а также является членом Союза Российских судовладельцев.

Северное морское пароходство - акционерное общество, крупными акционерам

которого являются: Федеральное агентство по управлению федеральным имуществом,

владеющее 20% обыкновенных акций; ОАО «Мурманское морское пароходство»,

владеющее 46% обыкновенных акций и 10,3 % привилегированных акций.

Общество является юридическим лицом, действующим

на основании Устава ОАО «СМП» и законодательства РФ.

3.1.2 Основное содержание Устава

Устав ОАО «СМП» включает в себя шесть глав. Первая

глава содержит общие положения, информацию о наименовании и местонахождении

общества, целях и видах деятельности, правовом положении и ответственности

общества, его филиалах и представительствах, дочерних и зависимых обществах, о

ведении учета и отчетности, а также о порядке реорганизации и ликвидации

общества.

Вторая глава посвящена уставному капиталу и

фондам общества. Уставный капитал равен 957 854 рублям и составляется из

номинальной стоимости акций общества, приобретенных акционерами.

В третьей главе отражена информация об акциях и

иных эмиссионных ценных бумагах общества. Все акции общества являются именными

и выпускаются в бездокументарной форме. Обществом размещены следующие акции:

обыкновенные именные акции, номинальной стоимостью 1 рубль - 718 390 штук;

привилегированные именные акции типа «А» номинальной стоимостью 1 рубль - 239

464 штук.

В четвертой главе раскрываются права и

обязанности, ответственность акционеров общества, а также содержится информация

о дивидендах общества (порядок выплаты, срок выплаты и т.д.).

Пятая глава включает информацию об органах

управления и контроля обществом. Органами управления обществом являются: общее

собрание акционеров общества, совет директоров общества, генеральный директор

общества и правление общества. Органами контроля являются: ревизионная комиссия

общества и аудитор общества.

В последней шестой главе описываются

дополнительные условия, отражающие отраслевые особенности общества.

3.1.3 Организационная структура

управления предприятием

Организационная структура управления компанией

имеет линейно-функциональный тип, который подразумевает передачу всех

организационных функций непосредственно подразделениям, а функции управления

(«штабные») реализуются на верхнем уровне.

Достоинствами данного типа структуры являются:

стабильность; экономия на управленческих расходах; специализация и

компетентность; быстрое решение простых проблем, находящихся в компетентности

одной функциональной службы; ориентация на действующие технологии и сложившийся

рынок. Структура управления компании состоит из девяти департаментов:

департамент экономики и финансов, департамент собственности и развития,

департамент бухгалтерского учета и контроля, департамент регулирования правовых

вопросов, департамент технической политики, департамент эксплуатации флота,

департамент безопасности мореплавания, департамент кадровой политики и

социальных вопросов и департамент экономической безопасности. Данные

департаменты непосредственно замыкаются на генерального директора.

3.1.4 Функции отдельных служб и

подразделений

Руководство текущей деятельностью Общества

осуществляет единоличный исполнительный орган Общества - генеральный директор и

коллегиальный исполнительный орган - Правление.

Генеральный директор и Правление компании

осуществляют свои функции на основании Устава и Положения о Правлении Общества,

утверждаемого Советом директоров. Генеральный директор осуществляет функции

председателя Правления.

Департамент экономики и финансов выполняет

следующие функции: управление финансами и экономикой предприятия; организация

управленческого и статистического учета; экономический анализ деятельности

предприятия.

Департамент собственности и развития отвечает за

организацию работы с компаниями с участием ОАО «СМП», а также за продажу и

аренду имущества.

За департаментом бухгалтерского учета и контроля

закреплены такие функции как: формирование полной и достоверной информации о

деятельности организации и ее имущественном положении; обеспечение информацией,

необходимой внутренним и внешним пользователям бухгалтерской отчетности.

Департамент регулирования правовых вопросов

занимается представительством и защитой интересов пароходства во всех судебных

органах РФ и за рубежом; осуществляет контроль над соблюдением законодательства

РФ при осуществлении хозяйственной деятельности ОАО «СМП».

Департамент технической политики выполняет такие

функции, как организация технической эксплуатации и технического обслуживания

судов транспортного флота ОАО «СМП»; контроль и обеспечение исправного

технического состояния и другие функции.

К функциям департамента эксплуатации флота

относятся: достижение максимальной эффективности работы каждого судна ОАО «СМП»

под управлением УЭФ; поиск партнеров - непосредственно судовладельцев как в

России, так и за рубежом.

На департамент безопасности мореплавания

возложены функции по: обеспечению безопасной практики эксплуатации флота ОАО

«СМП»; разработке и осуществлению мер, направленных на повышение уровня

безопасности мореплавания.

Департамент кадровой политики и социальных

вопросов занимается решением вопросов, связанных с подбором и расстановкой

кадров.

Департамент экономической безопасности

занимается решением вопросов обеспечения общей безопасности персонала,

компании, сопровождением договоров.

3.1.5 Виды деятельности организации

На балансе пароходства находится 34 судна

транспортного флота, 11 судов дноуглубительного флота, в коммерческий

менеджмент принято 8 судов. Приобретен т/х «Холмогоры», проданы т/х «В.

Мухина», «И.Грабарь».

Согласно Уставу основными видами деятельности

ОАО «СМП» являются:

а) осуществление перевозок грузов и пассажиров

между портами РФ, включая завоз грузов в районы Крайнего Севера в период летней

арктической навигации, между портами РФ и иностранными портами, между портами

зарубежных государств, включая Содружество Независимых Государств, путем

использования собственного, арендованного и зафрахтованного у других

судовладельцев флота, а также зафрахтованного иностранного тоннажа, с

выполнением работ, сопутствующих перевозкам;