Анализ управления финансовыми рисками предприятия на примере ОАО 'Финансовая корпорация УРАЛСИБ'

Содержание

Введение

1.

Теоретические аспекты управления финансовыми рисками

1.1

Сущность финансового риска

1.2

Показатели финансового риска и методы его оценки

1.3

Основные способы снижения финансового риска

2.

Анализ управления финансовыми рисками предприятия на примере ОАО «Финансовая

Корпорация УРАЛСИБ»

2.1

Организационно-экономическая характеристика ОАО «Финансовая Корпорация УРАЛСИБ»

2.2

Интегрированная система управления финансовыми рисками корпорации

3.

Предложения по совершенствованию управления финансовыми рисками

3.1

Анализ текущей ситуации

3.2

Меры по улучшению работы

Заключение

Библиографический

список

Введение

Процессы, происходящие в настоящее время в

России, изменившиеся условия деятельности потребовали переориентации принципов

работы предприятий на анализ и оценку многообразных внешних и внутренних

факторов, влияющих на эффективность их деятельности.

Ведущим принципом в работе коммерческой

организации (производственного предприятия, коммерческого банка, торговой

фирмы) в условиях перехода к рыночным отношениям является стремление к

получению как можно большей прибыли. Оно ограничивается возможностью понести

убытки. Иными словами, здесь появляется понятие финансового риска.

Следует отметить, что понятие "риск"

имеет достаточно длительную историю, но наиболее активно начали изучать

различные аспекты финансового риска в конце XIX - в начале XX века.

Проведение экономической реформы в России

вызвало интерес к вопросам рассмотрения финансового риска в хозяйственной

деятельности, а сама теория финансового риска в процессе формирования рыночных

отношений не только получила свое дальнейшее развитие, но стала практически

востребованной.

На сегодня нет однозначного понимания сущности

финансового риска. Это объясняется, в частности, многоаспектностью этого

явления, практически полным игнорированием его нашим хозяйственным

законодательством в реальной экономической практике и управленческой

деятельности. Кроме того, риск - это сложное явление, имеющее множество

несовпадающих, а иногда противоположных реальных основ. Это обуславливает

возможность существования нескольких определений понятий финансового риска с

разных точек зрения. Но четко заметна тесная связь финансового риска,

вероятности и неопределенности.

Следовательно, чтобы наиболее точно раскрыть

категорию «риск», необходимо определить такие понятия как «вероятность» и

«неопределенность», поскольку именно эти два фактора лежат в основе рисков.

Сказанное определяет не только актуальность

выбранной темы, но и цели и задачи исследования.

Объектом исследования является ОАО «Финансовая

Корпорация УРАЛСИБ».

Предметом данного исследования выступают

финансовые риски и способы управления ими.

Цель работы - анализ современных подходов и

методов управления финансовыми рисками.

Для достижения поставленной цели ставятся и

решаются следующие задачи:

. Описать сущность финансового риска.

. Изучить показатели финансового риска и методы

его оценки.

. Привести основные способы снижения финансового

риска.

. Дать организационно-экономическую

характеристику ОАО «Финансовая Корпорация УРАЛСИБ».

. Проанализировать интегрированную систему

управления финансовыми рисками корпорации "Уралсиб".

. Рассмотреть предложения по совершенствованию

управления финансовыми рисками.

Для написания работы использовались труды

отечественных авторов, а также материалы статей периодических изданий и

Интернет ресурсы.

управление финансовый риск

1. Теоретические аспекты управления финансовыми

рисками

.1 Сущность финансового риска

Законодательно установлено, что

предпринимательская деятельность является рисковой, т.е. действия участников

предпринимательства в условиях сложившихся рыночных отношений, конкуренции,

функционирования всей системы экономических законов не могут быть с полной

определенностью рассчитаны и осуществлены. Многие решения в предпринимательской

деятельности приходится принимать в условиях неопределенности, когда необходимо

выбирать направление действий из нескольких возможных вариантов, осуществление

которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой

деятельности, что связано со множеством условий и факторов, влияющих на

положительный исход принимаемых людьми решений. Исторический опыт показывает,

что риск недополучения намеченных результатов особенно стал проявляться при

всеобщности товарно-денежных отношений, конкуренции участников хозяйственного

оборота [2, c. 126].

Опыт развития всех стран показывает, что

игнорирование или недооценка финансового риска при разработке тактики и

стратегии экономической политики, принятии конкретных решений неизбежно

сдерживает развитие общества, научно-технического прогресса, обрекает

экономическую систему на застой. Возникновение интереса к проявлению

финансового риска в хозяйственной деятельности связано с проведением в России

экономической реформы. Хозяйственная среда становится все более рыночной,

вносит в предпринимательскую деятельность дополнительные элементы

неопределенности, расширяет зоны рисковых ситуаций.

В этих условиях возникают неясность и

неуверенность в получении ожидаемого конечного результата, а, следовательно,

возрастает и степень финансового риска.

Экономические преобразования, происходящие в

России, характеризуются ростом числа предпринимательских структур, созданием

ряда новых рыночных инструментов. В связи с процессами демонополизации и

приватизации государство правомерно отказалось от роли единоличного носителя

финансового риска, переложив всю ответственность на предпринимательские

структуры. Однако большое число предпринимателей открывают свое дело при самых

неблагоприятных условиях. Нарастающий кризис экономики России является одной из

причин усиления финансового риска, что приводит к увеличению числа убыточных

предприятий.

Значительный рост числа убыточных предприятий

позволяет сделать вывод о том, что не учитывать фактор финансового риска в

предпринимательской деятельности нельзя, без этого сложным является получение

адекватных реальным условиям результатов деятельности. Создать эффективный

механизм функционирования предприятия на основе концепции безрискового

хозяйствования невозможно [6, c. 267].

Риск составляет объективно неизбежный элемент

принятия любого хозяйственного решения в силу того, что неопределенность -

неизбежная характеристика условий хозяйствования. В экономической литературе

часто не делается различий между понятиями "риск" и

"неопределенность". Их следует разграничивать. В действительности

первое характеризует такую ситуацию, когда наступление неизвестных событий

весьма вероятно и может быть оценено количественно, а второе - когда вероятность

наступления таких событий оценить заранее невозможно. В реальной ситуации

решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который

обусловлен наличием ряда непредвиденных факторов неопределенности.

Следует заметить, что предприниматель вправе

частично переложить риск на других субъектов экономики, но полностью избежать

его он не может. Справедливо считается: кто не рискует, тот не выигрывает.

Иными словами, для получения экономической прибыли предприниматель должен

осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать: неопределенность и

риск в предпринимательской деятельности играют очень важную роль, заключая в

себе противоречие между планируемым и действительным, т.е. источник развития

предпринимательской деятельности. Предпринимательский риск имеет объективную

основу из-за неопределенности внешней среды по отношению к фирме. Внешняя среда

включает в себя объективные экономические, социальные и политические условия, в

рамках которых фирма осуществляет свою деятельность и к динамике которых она

вынуждена приспосабливаться.

Неопределенность ситуации предопределяется тем,

что она зависит от множества переменных, контрагентов и лиц, поведение которых

не всегда можно предсказать с приемлемой точностью. Сказывается также и

отсутствие четкости в определении целей, критериев и показателей их оценки

(сдвиги в общественных потребностях и потребительском спросе, появление

технических и технологических новшеств, изменение конъюнктуры рынка,

непредсказуемые природные явления) [4, c. 98].

Предпринимательство всегда сопряжено с

неопределенностью экономической конъюнктуры, которая вытекает из непостоянства

спроса-предложения на товары, деньги, факторы производства, из

многовариантности сфер приложения капиталов и разнообразия критериев

предпочтительности инвестирования средств, из ограниченности знаний об областях

бизнеса и коммерции и многих других обстоятельств.

Экономическое поведение предпринимателя при

рыночных отношениях основано на выбираемой, на свой риск реализуемой

индивидуальной программе предпринимательской деятельности в рамках

возможностей, которые вытекают из законодательных актов. Каждый участник

рыночных отношений изначально лишен заранее известных, однозначно заданных

параметров, гарантий успеха: обеспеченной доли участия в рынке, доступа к

производственным ресурсам по фиксированным ценам, устойчивости покупательной

способности денежных единиц, неизменности норм и нормативов и других

инструментов экономического управления.

Наличие финансового риска - это, по сути дела,

оборотная сторона экономической свободы, своеобразная плата за нее. Свободе

одного предпринимателя сопутствует одновременно и свобода других

предпринимателей, следовательно, по мере развития рыночных отношений в нашей

стране будут возрастать неопределенность и предпринимательский риск [1, c.

137].

Устранить неопределенность будущего в

предпринимательской деятельности невозможно, так как она является элементом

объективной действительности. Риск присущ предпринимательству и является

неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание

только на объективную сторону финансового риска. Действительно, риск связан с

реальными процессами в экономике. Объективность финансового риска связана с

наличием факторов, существование которых в конечном счете не зависит от

действия предпринимателей [3, c. 76].

Таким образом, восприятие финансового риска

зависит от каждого конкретного человека с его характером, складом ума,

психологическими особенностями, уровнем знаний в области его деятельности. Для

одного предпринимателя данная величина финансового риска является приемлемой,

тогда как для другого - неприемлемой.

1.2 Показатели финансового риска и методы его

оценки

При обстоятельной, всесторонней оценке

финансового риска следовало бы устанавливать для каждого абсолютного или

относительного значения величины возможных потерь соответствующую вероятность

возникновения такой величины. Построение подобной таблицы или кривой

вероятностей потерь является исходной стадией оценки финансового риска.

Но применительно к предпринимательству это чаще

всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться

упрощенными подходами, оценивая риск по одному или нескольким главным

показателям, критериям, величинам, представляющим обобщенные характеристики,

наиболее важные для суждения о приемлемости финансового риска. С этой целью

первоначально выделим определенные области, или зоны, финансового риска в

зависимости от величины потерь.

Область, в которой потери не ожидаются, назовем

безрисковой областью, ей соответствуют нулевые или отрицательные потери.

Под зоной допустимого финансового риска

понимается область, в пределах которой данный вид предпринимательской

деятельности сохраняет свою экономическую целесообразность, т.е. потери есть, но

они меньше ожидаемой прибыли. Границы зоны допустимого финансового риска

соответствуют уровню потерь, равному расчетной прибыли от предпринимательской

деятельности.

Следующая, более опасная область называется

зоной критического финансового риска. Это область, характеризуемая возможностью

потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной

расчетной, ожидаемой выручки от предпринимательства.

Иначе говоря, зона критического финансового

риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую

прибыль и в пределе могут привести к невозмещенной утере всех средств,

вложенных предпринимателем в дело. В последнем случае предприниматель не только

не получает от сделки никакого дохода, но и несет убытки в сумме всех бесплодных

затрат.

Кроме критического целесообразно рассматривать

еще более устрашающий - катастрофический риск. Зона катастрофического

финансового риска представляет собой область потерь, которые по своей величине

превосходят критический уровень и в пределе могут достигать величины, равной

имущественному состоянию предпринимателя.

Катастрофический риск способен привести к краху,

банкротству, полному крушению предприятия, его закрытию и распродаже имущества.

К категории катастрофического следует относить (вне зависимости от

имущественного или денежного ущерба) риск, связанный с прямой опасностью для

жизни людей или с возникновением экологических катастроф. Потери, превышающие

имущественное состояние предпринимателя, не рассматриваются, так как их

невозможно взыскать.

Вероятности определенных уровней потерь являются

важными показателями, позволяющими высказать суждение об ожидаемом риске и его

приемлемости. Построенную кривую распределения вероятностей потерь прибыли

можно назвать кривой финансового риска. Так, скажем, если вероятность

катастрофической потери выражается показателем, свидетельствующим об ощутимой

угрозе потери всего состояния (например, при его значении, равном 0,2), то

здравомыслящий, осторожный предприниматель заведомо откажется от такого дела,

не пойдет на подобный риск.

Таким образом, если при оценке финансового риска

предпринимательской деятельности удается построить не всю кривую вероятностей

финансового риска, а только установить характерные точки - вероятность нулевых

потерь, наиболее вероятный уровень финансового риска и вероятности допустимой

критической, катастрофической потери, - задачу оценки можно считать успешно

решенной. Значения этих показателей, в принципе, достаточно, чтобы в

подавляющем большинстве случаев идти с открытыми глазами на обоснованный риск

[5, c. 72-73].

В числе прикладных способов оценки финансового

риска выделим статистический, экспертный, расчетно-аналитический.

Суть статистического способа состоит в том, что

изучается статистика потерь, имевших место в аналогичных видах

предпринимательской деятельности, устанавливается частота появления

определенных уровней потерь. Если статистический массив достаточно богат и

представителен, то частоту возникновения данного уровня потерь можно в первом

приближении приравнять к вероятности их возникновения и на этой основе

построить кривую вероятностей потерь, которая и есть искомая кривая финансового

риска.

Отметим одно важное обстоятельство. Определяя

частоту возникновения некоторого уровня потерь путем деления числа соответствующих

случаев на их общее число, следует включать в общее число случаев и те

предпринимательские сделки, в которых потерь не было, а имел место выигрыш,

т.е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и

угрозы финансового риска окажутся завышенными.

Экспертный способ, известный под названием

метода экспертных оценок, применительно к предпринимательскому риску может быть

реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения

определенных уровней потерь, по которым затем можно было бы найти средние

значения экспертных оценок и с их помощью построить кривую распределения

вероятностей.

Можно даже ограничиться получением экспертных

оценок, вероятностей возникновения определенного уровня потерь в четырех

характерных точках, т.е. установить экспертным образом показатели наиболее

вероятных, допустимых, критических и катастрофических потерь, имея в виду как

их уровни, так и вероятности. По этим четырем характерным точкам несложно

воспроизвести ориентировочно всю кривую распределения вероятностей потерь.

Конечно, при небольшом массиве экспертных оценок график частот недостаточно

представителен, а кривую вероятностей исходя из такого графика можно построить

лишь сугубо приблизительно. Но все же определенное представление о риске и

характеризующих его показателях можно получить, а это уже значительно лучше,

чем не знать ничего.

Расчетно-аналитические методы построения кривой

распределения вероятностей потерь и оценки на этой основе показателей

финансового риска базируются на теоретических представлениях. К сожалению,

прикладная теория финансового риска хорошо разработана только применительно к

страховому и игровому риску. Элементы теории игр, в принципе, применимы ко всем

видам финансового риска, но прикладные математические методы оценочных расчетов

производственного, коммерческого, финансового финансового риска на основе

теории игр пока не созданы [7, c. 220].

Кроме предложенных методов определения степени

финансового риска, в практике деятельности предпринимателей часто используются

следующие способы его оценки.

В ряде случаев мера финансового риска (как

степень ожидаемой неудачи при неуспехе в процессе достижения цели) определяется

через соотношение вероятности неуспеха и степени неблагоприятных последствий,

которые могут наступить в этом случае.

Другими словами, подвергаясь минимальному риску,

человек в данной ситуации поступает оптимально. Для выбора решения с

минимальным риском предлагается использовать функцию финансового риска:

Н=Ар1+(А+В)р2, (1)

где Н - риск;

А и В - ущерб от выбираемых решений;

р1, р2 - степень уверенности, что произойдут

ошибки при принятии этих решений.

Вероятность технического и коммерческого успеха,

т.е. учет финансового риска и оценка его степени, определяется в зависимости от

характера продукции, которую предполагается получить в результате реализации и

других факторов. Каждый из них может быть определен по таблице, помогающей

вычислить вероятность успеха проектов.

В ряде случаев для определения степени

финансового риска и выбора оптимальных решений применяется методика

"дерево решений". Она предполагает графическое построение различных

вариантов, которые могут быть приняты. По "ветвям дерева" соотносят

субъективные и объективные оценки данных событий (экспертные оценки, размеры

потерь и доходов и т.д.). Следуя вдоль построенных "ветвей дерева",

используя специальные методики расчета вероятностей, оценивают каждый вариант

пути. Это позволяет достаточно обоснованно подойти к определению степени

финансового риска и выбору оптимального решения. Риск определяется как сумма

ущерба, нанесенного вследствие неверного решения, и расходов, связанных с

реализацией данного решения [8, c. 183].

Таким образом, риск есть вероятностная

категория, и в этом смысле наиболее обоснованно с научных позиций

характеризовать и измерять его как вероятность возникновения определенного

уровня потерь.

.3 Основные способы снижения финансового риска

В практике управления проектами применяют

следующие способы снижения финансового риска:

диверсификацию;

распределение финансового риска между

участниками проекта (передача части финансового риска соисполнителям);

страхование;

хеджирование;

резервирование средств;

покрытие непредвиденных расходов.

Рассмотрим каждый из перечисленных способов

снижения финансового риска.

Диверсификация: Под диверсификацией понимается

инвестирование финансовых средств в более чем один вид активов, т.е. это

процесс распределения инвестируемых средств между различными объектами

вложения, которые непосредственно не связаны между собой. Фирма в своей

хозяйственной деятельности, предвидя падение спроса или заказов на основной вид

работ, готовит запасные фронты работ или переориентирует производство на выпуск

другой продукции.

Применение фирмой диверсифицированного

портфельного подхода на рынке ценных бумаг (комбинация разнообразных ценных

бумаг) позволяет максимально снизить вероятность недополучения дохода.

Диверсификация предусматривает два основных способа управления финансового

рисками - активный и пассивный.

Активное управление представляет собой

составление прогноза размера возможных доходов по основной хозяйственной

деятельности от реализации нескольких инвестиционных проектов.

Активная тактика фирмы по продвижению продукции

предполагает, с одной стороны, пристальное отслеживание, изучение и реализацию

наиболее эффективных инвестиционных проектов, захват значительной доли рынка со

специализацией по однородному выпуску продукции, а с другой стороны, -

максимально быструю переориентацию одного вида работ на другой, включая

возможную передислокацию на другую территорию, рынок.

Пассивное управление предусматривает создание

неизменного рынка товаров с определенным уровнем финансового риска и стабильное

удерживание своих позиций в отрасли. Пассивное управление характеризуется

низким оборотом, минимальным уровнем концентрации объемов работ.

Распределение финансового риска между

участниками проекта. Обычная практика распределения финансового риска

заключается в том, чтобы сделать ответственным за риск того участника проекта,

который в состоянии лучше всех рассчитывать и контролировать риски. Однако

часто бывает так, что именно этот партнер недостаточно крепок в финансовом

отношении, чтобы преодолеть последствия действия рисков.

Фирмы-консультанты, поставщики оборудования и

даже большинство подрядчиков имеют ограниченные средства для компенсации

финансового риска, которые они могут использовать, не подвергая опасности свое

существование [10, c. 122].

Распределение финансового риска реализуется при

разработке финансового плана и контрактных документов.

Как и анализ финансового риска, его

распределение между участниками проекта может быть качественным и

количественным.

Качественное распределение финансового риска

подразумевает, что участники проекта принимают ряд решений, которые либо

расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень

финансового риска участники намереваются возложить на инвесторов, тем труднее

участникам проекта привлечь к финансированию проекта опытных инвесторов.

Поэтому участникам проекта рекомендуется при

ведении переговоров проявлять максимальную гибкость в вопросе о том, какую долю

финансового риска они согласны на себя принять. Желание обсудить вопрос о

принятии на себя участниками проекта большей доли финансового риска может

убедить опытных инвесторов снизить свои требования.

Страхование. Страхование финансового риска есть

по существу передача определенных рисков страховой компании.

Могут быть применены два основных способа

страхования: имущественное страхование и страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы:

страхование финансового риска подрядного

строительства;

страхование морских грузов;

страхование оборудования, принадлежащего

подрядчику.

Страхование от несчастных случаев включает:

страхование общей гражданской ответственности;

страхование профессиональной ответственности.

Страхование морских грузов предусматривает

защиту от материальных потерь или повреждений любых перевозимых по морю или

воздушным транспортом строительных грузов. Страхование охватывает все риски,

включая форс-мажорные обстоятельства, и распространяется на перемещение товаров

со склада грузоотправителя до склада грузополучателя. Иными словами, каждая

отправка груза страхуется применительно ко всему процессу ее перемещения,

включая наземную транспортировку в порт отгрузки и из порта выгрузки.

Страхование оборудования, принадлежащего

подрядчику, широко используется подрядчиками и субподрядчиками, когда в своей

деятельности они применяют большое количество принадлежащего им оборудования с

высокой восстановительной стоимостью.

Эта форма страхования обычно распространяется

также на арендуемое оборудование. Кроме того, она часто применяется для защиты

от последствий физического повреждения транспортных средств.

Страхование общей гражданской ответственности

является формой страхования от несчастных случаев и имеет целью защитить

генерального подрядчика в случае, если в результате его деятельности третья

сторона потерпит телесные повреждения, личный ущерб или повреждение имущества.

Страхование профессиональной ответственности осуществляется только в том

случае, когда генеральный подрядчик несет ответственность за подготовку

архитектурной или технической части проекта, управление проектом, оказание

других профессиональных услуг по проекту [10, c. 125].

Хеджирование. Для осуществления разных методов

страхования валютного и процентного рисков в банковской, биржевой и

коммерческой практике используется хеджирование (от англ. hedge - ограждать).

Хеджирование - это процесс страхования

финансового риска от возможных потерь путем переноса финансового риска

изменения цены с одного лица на другое.

Сделки, предметом которых является поставка

актива, в будущем называются срочными. Сделки, имеющие своей целью немедленную

поставку актива, называются слоговыми (кассовыми).

Первое лицо называют хеджером, второе -

спекулянтом. На срочном рынке присутствует и третий участник - арбитражер.

Арбитражер - это лицо, извлекающее прибыль за счет одновременной купли-продажи

одного и того же актива на разных рынках, если на них наблюдаются разные цены.

Контракт, который служит для страховки от рисков изменения курсов (цен),

называется "хедж".

Хеджирование способно оградить хеджера от

потерь, но в то же время лишает его возможности воспользоваться благоприятным

развитием конъюнктуры. Хеджирование осуществляется с помощью заключения срочных

контрактов: форвардных, фьючерсных и опционных.

Форвардный контракт - это соглашение между двумя

сторонами о будущей поставке предмета контракта, которое заключается вне биржи

и обязательно для исполнения.

Фьючерсный контракт - это соглашение между двумя

сторонами о будущей поставке предмета контракта, которое заключается на бирже,

а его исполнение гарантируется расчетной палатой биржи.

Опционный контракт - это соглашение между двумя

сторонами о будущей поставке предмета контракта, которое заключается как на

бирже, так и вне биржи и предоставляет право одной из сторон исполнить контракт

или отказаться от его исполнения.

Предметом соглашения могут выступать различные

активы - валюта, товары, акции, облигации, индексы и другое [10, c. 126].

Резервирование средств на покрытие

непредвиденных расходов. Создание резерва средств на покрытие непредвиденных

расходов представляет собой один из способов управления финансового рисками,

предусматривающий установление соотношения между потенциальными финансового

рисками, влияющими на стоимость проекта, и размером расходов, необходимых для

преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на

покрытие непредвиденных расходов является оценка потенциальных последствий

рисков.

При определении суммы резерва на покрытие

непредвиденных расходов необходимо учитывать точность первоначальной оценки

стоимости проекта и его элементов в зависимости от этапа проекта, на котором

проводилась эта оценка [10, c. 130].

Таким образом, высокая степень финансового риска

проекта приводит к необходимости поиска путей ее искусственного снижения.

2. Анализ управления финансовыми рисками

предприятия на примере ОАО «Финансовая Корпорация УРАЛСИБ»

.1 Организационно-экономическая характеристика

ОАО «Финансовая Корпорация УРАЛСИБ»

ОАО «Финансовая Корпорация УРАЛСИБ» - одна из

крупнейших российских финансовых групп, предоставляющая своим клиентам широкий

спектр финансовых услуг:

розничные и корпоративные банковские продукты,

инвестиционно-банковские услуги,

лизинговые продукты,

брокерское и кастодиальное обслуживание,

управление активами и благосостоянием.

В структуру Финансовой Корпорации входят

коммерческий банковский, лизинговый, инвестиционно-банковский субхолдинги,

управление активами и частный банк. По состоянию на 01.07.2011г. сеть продаж

включает 456 точек продаж в 49 регионах России. Структура корпорации приведена

на рис. 1.

Рисунок

1 - Структура Корпорации

ФК "УРАЛСИБ" является одним из

крупнейших финансовых институтов Российской Федерации.

Сегодня ФК "УРАЛСИБ" предлагает своим

клиентам все виды корпоративного и индивидуального финансового обслуживания.

Услуги коммерческого банка включают все виды кредитования, лизинг, торговое

финансирование, факторинг, частное банковское обслуживание. Инвестиционное

направление охватывает всю сферу брокерских услуг, управление активами, паевые

инвестиционные фонды, депозитарные услуги, корпоративное финансирование и

управленческое консультирование. Корпорация имеет лицензии на 95 видов

страхования. Работающие активы Корпорации сегодня составляют более $8,5 млрд,

интегрированная система продаж ФК "УРАЛСИБ" насчитывает более 1087

офисов в 74 регионах России.

Банковская группа УРАЛСИБ, объединившая 12

банков, является одним из ведущих финансовых институтов в России:

Основана в результате интеграции 5 банков: ОАО

"УралСиб", ОАО АКБ "АВТОБАНК-НИКОЙЛ", КБ "Брянский

народный банк" (ОАО), АБ "ИБГ НИКойл" (ОАО), ОАО АКБ

"Кузбассугольбанк".

Интеграция 6 региональных банков на основе ОАО

"АКБ Стройвестбанк" в 2001-2007.

ОАО "АКБ УРАЛСИБ-ЮГ БАНК".

полный спектр финансовых услуг и продуктов

розничным и корпоративным клиентам.

участие в крупнейших социальных проектах в

регионах.

Финансовая отчетность по Международным

Стандартам Финансовой Отчетности (МСФО) для БАНКА УРАЛСИБ предоставляется с

2004 г., для ФК УРАЛСИБ с 2007 г. Аудитор - KPMG (табл. 1).

Миссия корпорации - повышать качество жизни

населения, развивать предпринимательскую активность, предоставляя клиентам

комплексы финансовых продуктов и услуг; быть примером по эффективности ведения

бизнеса в ключевых секторах российского финансового рынка.

ФК УРАЛСИБ - социально ответственная компания

федерального масштаба, соответствующая международным стандартам эффективности и

качества бизнеса, входящая в пятерку лидеров в ключевых секторах финансового

рынка и обладающая развитой сетью продаж.

ФК УРАЛСИБ - одна из крупнейших многопрофильных

финансовых структур в России, с большой капиталоемкостью, обширной продуктовой

линейкой и широкой региональной сетью.

Таблица 1 - Показатели финансово-экономической

деятельности

ФК

УРАЛСИБ

|

Финансовая

Корпорация УРАЛСИБ

|

млн.,

рублей

|

|

2010

|

2009

|

2008

|

2007

|

|

Активы

|

495

040

|

423

711

|

389

793

|

297

325

|

|

Капитал

|

63

704

|

69

581

|

64

303

|

9

030

|

|

Кредиты

клиентам

|

271

070

|

241

269

|

162

634

|

137

952

|

|

Средства

клиентов

|

243

512

|

226

008

|

189

582

|

140

351

|

|

Чистые

процентные доходы

|

28

790

|

18

723

|

12

495

|

9

645

|

|

Чистые

комиссионные доходы

|

7

625

|

7

080

|

6

812

|

5

050

|

|

Прибыль

до налогообложения

|

3

903

|

4

856

|

14

322

|

17

366

|

|

Чистая

прибыль

|

2

082

|

3

365

|

11

442

|

13

295

|

ФК УРАЛСИБ - одна из крупнейших многопрофильных

финансовых структур в России, с большой капиталоемкостью, обширной продуктовой

линейкой и широкой региональной сетью.

Корпорация предлагает своим клиентам широкий

спектр финансовых услуг: розничный и корпоративный банковский бизнес, лизинг,

брокерские услуги, управление активами и др. В структуру Финансовой Корпорации

входят следующие субхолдинги: коммерческий банковский бизнес, лизинговый, частный

банковский, управление активами, инвестиционно-банковский.

.2 Интегрированная система управления

финансовыми рисками корпорации

В современных рыночных условиях для акционеров

важно иметь единую централизованную систему управления рисками, которая разрабатывает

единую методологию и осуществляет контроль за соблюдением установленных

ограничений. Для реализации этих задач была образована Служба риск-менеджмента

Корпорации.

Централизованная служба риск-менеджмента, наряду

с банковскими рисками, занимается рисками других видов бизнесов, входящих в ФК

"УРАЛСИБ":

Банковский бизнес (объединенный Банк УРАЛСИБ и

дочерние банки).

Инвестиционный бизнес (брокерские компания и

управляющие компании).

Факторинг.

Лизинг.

Страхование (Страховая группа

"УРАЛСИБ").

Организационно система управления рисками ФК

"УРАЛСИБ" представляет собой матричную структуру, предусматривающую

управленческую вертикаль по всем видам риска и аллокацию принимаемых рисков по

направлениям бизнеса (структурным подразделениям).

Матричная структура управления рисками в части

управленческой вертикали предполагает централизованную иерархическую систему,

независимую от бизнесов, генерирующих риски, состоящую из следующих уровней:

стратегический уровень: стратегию управления

рисками определяют Совет директоров, Президент и Правление Финансовой

корпорации в форме принятия Стратегической карты управления рисками Корпорации,

Политики управления рисками, Кредитной политики, других регламентирующих

документов с учетом принципов Базельского Комитета;

тактическое управление рисками осуществляется в

рамках определенных полномочий коллегиальными органами Финансовой корпорации, в

том числе по представлению службы управления рисками;

оперативное управление рисками осуществляется в

рамках определенных полномочий службой управления рисками и другими службами в

пределах их компетенции.

Контроль за функционированием системы управления

рисками осуществляется на постоянной основе Службой внутреннего контроля в

порядке, установленном Политикой управления рисками и другими внутренними

нормативными документами. Общий контроль системы управления рисками

осуществляет Правление корпорации.

идентификацию - выявление рисков корпорации и

включение их в карту рисков;

оценку - определение величины риска

осуществляется соответствующими коллегиальными органами корпорации,

бизнес-подразделениями, службой риск-менеджмента и другими подразделениями, в

рамках своей компетенции;

правление - производится в соответствии с

принятой в корпорации методологией. Управление рисками осуществляют

соответствующие коллегиальные органы ФК, бизнес-подразделения, служба

риск-менеджмента и другие подразделения корпорации, в рамках своей компетенции;

мониторинг - контроль над текущим уровнем риска

осуществляется службой риск-менеджмента, службой внутреннего контроля,

коллегиальными органами и бизнес-подразделениями, в рамках своей компетенции.

Принципы организации процесса управления

отдельными видами рисков закрепляются в Политиках и других нормативных

документах, регламентирующих управление каждым конкретным значимым для

корпорации риском.

В рамках системы управления финансовыми рисками,

независимой от бизнес-подразделений и обеспечивающей информирование на

регулярной основе коллегиальных органов корпорации и Президента об уровне

рисков, создана собственно Служба риск-менеджмента и блок по работе с залогами

(Главная исполнительная дирекция по управлению резервами и рисками),

непосредственно подчиненная Первому Вице-президенту, ответственному за

корпоративное развитие и управление рисками.

В субъектах региональной сети сформированы

подразделения риск-менеджмента. Региональные службы риск менеджмента

сформированы на уровне Региональных дирекций и Филиалов (входящих в

региональные дирекции). Функционально данные подразделения подчинены

Центральной Службе риск-менеджмента, а административно руководству субъекта

региональной сети. Состав региональной службы управления рисками зависит от

количества операций, проводимых субъектом региональной сети, которые требуют

анализа, оценки и контроля со стороны риск-менеджмента.

Во всех региональных подразделениях Службы

риск-менеджмента (функционально подчиненных) при наборе новых сотрудников

проводится обязательное согласование принятия новых сотрудников с Центральной

Службой риск-менеджмента. Проводится регулярная аттестация сотрудников

риск-менеджмента и бизнес подразделений, обучение и мониторинг принятых

решений.

Сотрудники Служба риск-менеджмента входят в

состав всех комитетов Финансовой корпорации, включая Правление ФК.

Управление кредитным риском осуществляется в

соответствии с принципами, лимитами и ограничениями, описанными в Кредитной

политике, которая пересматривается и утверждается Правлением Корпорации на

ежегодной основе. Управление кредитным риском закреплено за Блоком управления

кредитным риском.

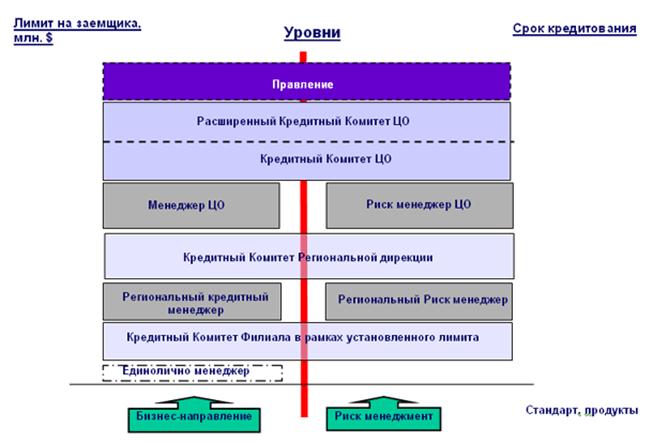

Санкционирование кредитных решений проводится

тремя способами:

решением коллегиальных органов (кредитных

комитетов);

совместным решением кредитного менеджера и

риск-менеджера в рамках предоставленных полномочий (принцип «4-х глаз»);

единоличным решением менеджера по

стандартизированным продуктам в рамках утвержденных программ.

Система санкционирования представлена иерархией

принятия решений, приведенной на рис. 2.

Рисунок 2 - Система санкционирования

Каждый из уровней иерархии имеет свои полномочия

по лимиту сделки и по сроку кредитования. Региональные риск-менеджеры

функционально подчинены единой службе управления рисками: при принятии на

работу обязательно согласование со службой риск-менеджмента головного офиса,

обязательна периодическая стажировка в головном офисе. Для филиальной сети

установлена система лимитов самостоятельного кредитования. Контроль за

соблюдением лимитов проводится на основании данных автоматизированной

банковской системы.

Оценка кредитного риска проводится на основе

внутренней рейтинговой модели. На первом этапе определяется риск заемщика в

зависимости от отрасли/рынка, рыночных и нерыночных факторов, управления

компанией, надежности компании, кредитной истории, финансового состояния, т.е.

определяется способность и желание заемщика погасить кредит. Затем проводится

оценка риска сделки в зависимости от вида кредитного продукта (кредитование под

оборотный капитал, овердрафт, аккредитив, гарантия, авансирование

недропользователей, проектное финансирование и т.д.) и срока кредитования. На

следующем этапе проводится корректировка на обеспечение, рейтинг залога

складывается из рыночной стоимости, залогового дисконта, ликвидности и

собираемости. Оценка залога проводится Блоком по работе с залогами. В

результате получается рисковая цена кредита. Данная методология была

разработана совместно ФК «УРАЛСИБ» и крупным международным консалтинговым

агентством.

В сфере покрытия системы управления рисками

находятся такие капитализируемые виды бизнеса как лизинг и факторинг, в целях

управления рисками которых служба риск-менеджмента выработает рекомендаций по

введению и соблюдению процедур управления рисками, осуществляет разработку

предложений по организация процедур контроля за рисками на портфельном уровне,

в т.ч. управленческой отчетности по уровню рисков с применением подходов к ее

формированию в ОАО «УРАЛСИБ» и его дочерних банков; выработку рекомендаций по

другим вопросам системного характера, в т.ч. по организации бизнес-процессов,

взаимодействия подразделений с учетом практики организации и функционирования

службы риск - менеджмента в ОАО «УРАЛСИБ».

Управление рыночным риском (риски операций на

финансовых рынках)

Управление рыночным риском закреплено за Блоком

управления рыночным риском. Под управление рисками операций на финансовых

рынках попадают: операции со сторонними банками, операции на рынке ценных бумаг

(акции, облигации, торгуемые векселя), операции на валютных рынках, операции на

товарных рынках (на рынке драгоценных металлов). При оценке и установлении

лимитов на подобные операции используется единая методология, несмотря на

различия в части выполняемых функций между компаниями корпорации: банки,

брокерские, управляющие, лизинговые, страховые компании и т.д. В компетенцию

службы риск-менеджмента попадают операции брокерских и управляющих компаний, в

части размещения собственных средств Корпорации.

Управление операционным риском осуществляют

следующие подразделения: Блок операционных рисков (в составе Службы риск

менеджмента), Служба внутреннего контроля и другие подразделения в рамках своих

компетенций. Система управления операционным риском включает в себя:

формирование единой методологии оценки и методов

ограничения операционных рисков;

участие в разработке регламента ведения и

формирование единой Базы данных потерь и нарушений Финансовой Корпорации;

взаимодействие со службами ФК, владеющими

статистическими базами данных по конкретным фактам реализации тех или иных

неблагоприятных событий;

разработка методик расчёта ожидаемых и

непредвиденных потерь по операционным рискам с использованием количественных и

качественных оценок, с возможностью агрегирования с потерями по другим видам

рисков;

разработка предложений коррективных мероприятий,

снижающих риск на анализируемом объекте (процессе или операции).

В части операционных рисков решены следующие

задачи: создана и ведется База данных потерь, проводится регламентация всех

бизнес-процессов на основании специализированной информационной системы, оценка

операционного риска проводится по методу базового индикатора. В будущем

планируется внедрение системы оценки операционных рисков на основе внутренней

модели.

Риски страхового бизнеса управляются

непосредственно подразделением, входящим в структуру Страховой группы.