Характеристика ОАО 'Федеральная сетевая компания Единой энергетической Системы' (ОАО 'ФСК ЕЭС')

СОДЕРЖАНИЕ

1.

Характеристика ОАО «Федеральная сетевая компания Единой энергетической Системы»

и отраслевых особенностей его функционирования

.1 История

создания ОАО «ФСК ЕЭС»

.2 Цели и

виды деятельности ОАО «ФСК ЕЭС»

.2.1

Международная деятельность ОАО «ФСК ЕЭС»

.3

Организационная структура ОАО «ФСК ЕЭС» и система управления

.4 Отраслевые

особенности функционирования.

.5 SWOT

анализ ОАО «ФСК ЕЭС». Место организации на рынке, конкурентоспособность

.6 Труд и

заработная плата

. Анализ

финансово-хозяйственной деятельности ОАО «ФСК ЕЭС»

.1 Анализ

состава, структуры и динамики имущества ОАО «ФСК ЕЭС» и источников его

формирования

.2 Анализ

динамики и структуры источников капитала ОАО «ФСК ЕЭС»

.3 Анализ

финансовой деловой активности ОАО «ФСК ЕЭС»

.4 Оценка

рентабельности ОАО «ФСК ЕЭС»

.5 Оценка

ликвидности и платежеспособности ОАО «ФСК ЕЭС»

.6 Оценка и

анализ показателей финансовой устойчивости ОАО «ФСК ЕЭС»

.7 Анализ

финансовых результатов деятельности организации

. Выводы по

итогам финансового анализа и основные направления улучшения финансового

состояния предприятия ОАО «ФСК ЕЭС»

1. Характеристика ОАО «Федеральная сетевая

компания Единой энергетической Системы» (ОАО «ФСК ЕЭС») и отраслевых

особенностей его функционирования

.1 История создания ОАО «ФСК

ЕЭС»

декабря 2001 года Правительство России приняло

постановление №881, утвердившее основные направления реформирования

электроэнергетики. В этом документе вводилось понятие Единой национальной

(общероссийской) электрической сети как основы ЕЭС. Были определены критерии,

по которым сети должны относиться к ЕНЭС. Это все линии напряжением 220 кВ и

выше, обеспечивающие выдачу мощности генерирующих компаний на оптовый рынок,

параллельную работу региональных энергосистем и выдачу мощности в узлы загрузки

с трансформаторной мощностью не менее 125 МВА. К ЕНЭС были отнесены и линии,

пересекающие государственную границу Российской Федерации, а также вся

инфраструктура, обеспечивающая управление и обслуживание линий и подстанций.

Решение о создании Федеральной сетевой компании Единой энергетической

системы (ОАО «ФСК ЕЭС») было принято в соответствии с Постановлением

Правительства Российской Федерации № 526 от 11.07.2001 «О реформировании

электроэнергетики Российской Федерации». Целью реформы являлось повышение экономической

эффективности российской энергетической системы и создание условий для

привлечения инвестиционного капитала.

25 июня 2002 состоялась государственная регистрация

новой компании - ОАО «Федеральная сетевая компания Единой энергетической

системы». На нее было возложено выполнение стратегической задачи по обеспечению

надежного бесперебойного функционирования и развития Единой национальной

электрической сети. Уставный капитал ОАО «ФСК ЕЭС» был определен в размере 127

млрд руб. В его оплату вносились денежные средства ОАО РАО «ЕЭС России», а

также электросетевой комплекс, принадлежавший холдингу.

При создании РАО «ЕЭС России» и АО-энерго в

имущественный комплекс РАО в основном попали сети напряжением 330 кВ и выше, а

в АО-энерго - сети 220 кВ и ниже. Таким образом, часть линий, которые сегодня

относятся к ЕНЭС, находились в собственности АО-энерго. Изначально

рассматривались два пути установления контроля над этими сетями. Первый - ФСК

могло бы их выкупить. Был выбран второй путь. К февралю 2007 года были созданы

и прошли государственную регистрацию все 56 магистральных сетевых компаний

(МСК), создание которых на базе объектов ЕНЭС планировалось в рамках

реформирования АО-энерго. Принадлежащие ОАО РАО «ЕЭС России» акции МСК были

переданы в оплату первого и второго дополнительных выпусков акций ФСК в августе

2006 и в сентябре 2007 года. Оставшиеся в собственности ОАО РАО «ЕЭС России»

акции МСК были переданы по разделительному балансу компании в 2008 году, в

момент второй реорганизации.

С 1 января 2006-го электросетевые объекты,

собственниками которых являлись МСК, были переданы в пользование ФСК. Был также

установлен тариф на передачу электроэнергии по переданным в использование

сетям.

марта 2007 года Советом директоров ОАО РАО «ЕЭС

России» была одобрена схема окончательной реорганизации компании. С учетом

этого 30 марта 2007 года принято решение об одноэтапном присоединении МСК и

ММСК к ФСК с момента прекращения деятельности РАО ЕЭС.

На 01 января 2012 года уставный капитал ОАО «ФСК ЕЭС»

составляет 630 193 329 370,00 (шестьсот тридцать миллиардов сто девяносто три

миллиона триста двадцать девять тысяч триста семьдесят) рублей 00 копеек и

разделен на 1 260 386 658 740 (один триллион двести шестьдесят миллиардов

триста восемьдесят шесть миллионов шестьсот пятьдесят восемь тысяч семьсот

сорок) штук обыкновенных акций номинальной стоимостью 50 копеек каждая.

Учитывая системообразующее значение нашей ОАО «ФСК ЕЭС» в отрасли,

законодательно установлен минимум государственного участия в уставном капитале

ОАО «ФСК ЕЭС» на уровне не менее 75% плюс одна голосующая акция. Российская

Федерация в лице Федерального агентства по управлению федеральным имуществом

(Росимущество) вошла в состав акционеров ОАО «ФСК ЕЭС» в 2007 году в результате

дополнительной эмиссии акций. С 2007 по 2010 годы доля государства в уставном

капитале ОАО «ФСК ЕЭС» постепенно увеличивалась. На 15 марта 2011 года она

составляет 79,55%, в собственности миноритарных акционеров - 20,45% акций

Федеральной сетевой компании. Одновременно в рамках реформирования

электроэнергетики происходил поэтапный процесс консолидации электросетевых

объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании.

1.2 Цель и виды деятельности ОАО «ФСК ЕЭС»

ликвидность платежеспособность имущество управление

ОАО «ФСКЕЭС» создано в целях:

обеспечения надлежащего функционирования, повышения эффективности и

развития ЕНЭС, включая изолирование энергосистемы;

оказания услуг по передаче электрической энергии по ЕНЭС субъектам

оптового рынка, а также иным лицам, имеющим на праве собственности или на ином

предусмотренном федеральными законами основании объекты электроэнергетики,

технологически присоединенные в установленном порядке к ЕНЭС, на возмездной

договорной основе;

создание условий для эффективного функционирования оптового рынка

электроэнергетики;

содействия в осуществлении эффективного управления и контроля

государственной собственности в электросетевом хозяйстве отрасли;

организационно техническое обеспечение ведения реестра объектов

электросетевого хозяйства, входящих в ЕНЭС, а также внесение сведений в данный

реестр по объектам электросетевого хозяйства по объектам, отнесенным в

установленном порядке к ЕНЭС;

реализация государственной политики в электроэнергетике;

осуществление эффективной эксплуатации и централизованного

технологического управления электрическими сетями, являющимися частью Единой

энергетической системы России;

осуществление эксплуатации и развития телекоммуникационной инфраструктуры

рынка электроэнергетики;

развитие единой стратегии в области инвестиций и привлечения капитала для

решения общесистемных задач развития электрических сетей и Единой

энергетической системы России;

разработки и реализации научно-технической политики и внедрения новых

прогрессивных видов техники и технологий;

получения прибыли.

Общество вправе осуществлять следующие виды деятельности:

оказание услуг по передачи и распределению электрической энергии;

оказание услуг по присоединению к электрическим сетям;

оказание услуг связи;

оказание услуг по сбору, передаче и обработке технологической информации,

включая данные измерений и учета;

диагностика, эксплуатация и ремонт электрических сетей и иных объектов

электросетевого хозяйства и технологическое управление ими;

диагностика, эксплуатация, ремонт сетей технологической связи, средств

измерений и учета, оборудования релейной защиты и противоаварийной автоматики и

иного оборудования, связанного с функционированием электросетевого хозяйства, а

также оборудования, предназначенного для управления ЕЭС России;

разработка долгосрочных прогнозов, перспективных и текущих планов

развития электросетевого комплекса, целевых комплексных научно-технических,

экономических и социальных программ;

развитие электрических сетей и иных объектов электросетевого хозяйства

включая проектирование, инженерные изыскания, строительство, реконструкцию,

техническое перевооружение, монтаж и наладку;

развитие сетей технологической связи, средств измерений и учета,

оборудования релейной защиты и противоаварийной автоматики и иного

технологического оборудования, связанного с функционированием электросетевого

хозяйства, а также оборудования, предназначенного для управления ЕЭС России,

включая проектирование, инженерные изыскания, строительство, реконструкцию,

техническое перевооружение, монтаж и наладку;

оказание услуг по передаче и распределению тепловой энергии по тепловым

сетям, находящимся в собственности общества и используемых для собственных

технологических целей;

эксплуатация взрывоопасных, химических и пожароопасных производственных

объектов;

деятельность по предупреждению и тушению пожаров, монтаж, ремонт и

обслуживание средств обеспечения пожарной безопасности зданий и сооружений,

связанных с функционированием электросетевого хозяйства;

осуществление технологического контроля проведения экспертизы

промышленной безопасности и охраны труда на объектах электросетевого хозяйства;

хранение нефтепродуктов, используемых для технологических целей;

осуществление внешнеэкономической деятельности, торгово-экономического и

научно-технического сотрудничества с зарубежными фирмами в целях обеспечения

предусмотренных уставом видов деятельности Общества;

образовательная деятельность в целях подготовки, переподготовки и

обучения персонала, включая проверки знаний персоналом норм и правил по

устройству электроустановок и технической эксплуатации, по охране труда, по

пожарной безопасности и другим действующим нормативным документам;

перевозка грузов и пассажиров автомобильным, железнодорожным и

авиационным транспортом в технологических целях;

эксплуатации, техническое обслуживание и ремонт автомобильного,

железнодорожного и авиационного транспорта и грузоподъемных механизмов,

используемых в технологических целях;

охранная и сыскная деятельность исключительно в интересах собственной

безопасности в рамках создаваемой Обществом Службы безопасности, которая в

своей деятельности руководствуется законом РФ « О частной детективной и

охранной деятельности в Российской Федерации» и действующим законодательством

РФ;

организация и проведение мероприятий по вопросам мобилизационной

подготовки, гражданской обороны, чрезвычайным ситуациям и защиты сведений,

составляющих государственную тайну, в соответствии с действующим

законодательством;

Основные направления деятельности компании:

· управление Единой национальной

(общероссийской) электрической сетью;

· предоставление услуг субъектам

оптового рынка электрической энергии по передаче электрической энергии и

присоединению к электрической сети;

· инвестиционная деятельность в сфере

развития ЕНЭС;

· поддержание в надлежащем состоянии

электрических сетей;

· технический надзор за состоянием

сетевых объектов.

ОАО «ФСК ЕЭС» является участником рынка корпоративных

облигаций. В настоящее время в обращении находятся облигации серий: 06, 07, 08,

09, 10, 11, 13, 15, 18 и 19 общим объемом 105 млрд. рублей. В 2011 году ОАО

«ФСК ЕЭС» выполнило все обязательства по облигационным займам, выплатив

держателям облигаций в общей сложности 7 724,78 млн. рублей.

1.2.1 Международная деятельность ОАО «ФСК ЕЭС»

На основании

Федерального закона от 26.03.2003 № 35-ФЗ «Об электроэнергетике», ОАО «ФСК ЕЭС»

с 01.01.2004 ОАО «ФСК ЕЭС» выполняет функцию перевозчика электроэнергии через

таможенную границу Российской Федерации.

ОАО «ФСК ЕЭС» оказывает услуги по передаче электрической энергии до

государственной границы Российской Федерации, в соответствии с условиями

договоров ОАО «ИНТЕР РАО ЕЭС», через объекты электросетевого хозяйства,

входящие в ЕНЭС и находящиеся в собственности или на ином законном основании у

ОАО «ФСК ЕЭС».

Информация о

межгосударственных линиях электропередачи (МГЛЭП)

В соответствии с постановлением Правительства Российской Федерации от

26.01.2006 № 41, линии электропередачи, пересекающие государственную границу

Российской Федерации, соответствуют критериям отнесения объектов

электросетевого хозяйства к ЕНЭС.

ОАО «ФСК ЕЭС» осуществляет сбор и обработку информации о перемещении

электроэнергии по 137 межгосударственным линиям электропередачи (МГЛЭП).

С целью электроснабжения российских потребителей Брянской, Псковской и

Калининградской областей ОАО «ФСК ЕЭС» с соответствующими организациями Латвии,

Литвы, Эстонии и Республики Беларусь заключены договоры на оплату услуг по

транзиту электрической энергии через электрические сети этих государств.

В соответствии с Соглашением от 20.11.2009 между Правительством

Российской Федерации и Правительством Республики Казахстан, подписан договор

транзита электроэнергии, в соответствии с которым ОАО «ФСК ЕЭС» оплачивает

транзит электроэнергии через территорию Казахстана начиная с мая 2010 года.

марта 2011 года подписано соглашение между Правительством Российской

Федерации и Правительством Республики Беларусь о некоторых мерах по обеспечению

параллельной работы ЕЭС Российской Федерации и объединенной энергетической

системы Республики Беларусь.

В соответствии с данным соглашением и межправительственным соглашением

между Российской Федерацией, Республикой Казахстан и Республикой Беларусь об

обеспечении доступа к услугам естественных монополий в сфере электроэнергетики,

включая основы ценообразования и тарифной политики, начиная с 2012 г. становится

возможным осуществление межгосударственной передачи электрической энергии между

странами - членами ЕЭП, в том числе по сетям ЕЭС Российской Федерации.

Параллельная

работа ЕЭС Российской Федерации с электроэнергетическими системами иностранных

государств.

В настоящее

время действуют 5 договоров о параллельной работе ЕЭС Российской Федерации с

электроэнергетическими системами иностранных государств, сторонами по которым

являются ОАО «ФСК ЕЭС» и хозяйствующие субъекты стран: Грузии (16 марта 2011

года подписан Договор о параллельной работе электроэнергетических систем Грузии

России), Монголии, Казахстана, Балтии и Республики Беларусь, а также

Межсистемный договор с Финляндией. Кроме того, с Украиной и Республикой

Беларусь, Азербайджаном подписаны Соглашения о техническом обеспечении

параллельной работы.

Кроме того,

ОАО «ФСК ЕЭС» осуществляет сотрудничество с Государственной электросетевой

корпорацией Китая в соответствии со следующими подписанными в 2010 году

документами:

· 26 июля 2010 между ОАО «ФСК ЕЭС» и Государственной

электросетевой корпорацией Китая (ГЭК Китая) было подписано рамочное Соглашение

о сотрудничестве, направленное на совместное изучение вопросов, связанных с

организацией параллельной работы электроэнергетических систем России и Китая, сотрудничества

в сфере электроэнергетики, обмена информацией, опытом и знаниями, организацией

встреч по вопросам применения передовых технологий, инжиниринга,

научно-исследовательских работ, производства и эксплуатации

электроэнергетического оборудования.

· 23 ноября 2010 года между ОАО «ФСК ЕЭС», ОАО «ИНТЕР РАО ЕЭС»,

ОАО «Холдинг МРСК» и ГЭК Китая было заключено Соглашение, разработанное с целью

исполнения Меморандума от 27.09.2010 о взаимопонимании между Министерством

энергетики Российской Федерации и Государственным энергетическим управлением

Китая о сотрудничестве в области развития электросетевого хозяйства.

В соответствии с данным документом, стороны намерены укреплять

сотрудничество и обмениваться опытом в области модернизации электрических

сетей, повышения надежности, безопасности электрических сетей, совместно

участвовать в модернизации и реконструкции электрических сетей сторон.

ОАО «ФСК ЕЭС» оказывает услуги по передаче электрической энергии до

государственной границы Российской Федерации, в соответствии с условиями

договоров ОАО «ИНТЕР РАО ЕЭС», через объекты электросетевого хозяйства,

входящие в ЕНЭС, и находящиеся в собственности или на ином законном основании у

ОАО «ФСК ЕЭС».

Являясь организацией по управлению ЕНЭС, в том числе межгосударственными

линиями электропередачи всех классов напряжения, ОАО «ФСК ЕЭС» осуществляет:

· согласование и технологическое сопровождение коммерческих

договоров экспорта-импорта электрической энергии ОАО «ИНТЕР РАО ЕЭС»;

· организацию и осуществление коммерческого учета

электроэнергии, перемещаемой по МГЛЭП;

· определение и таможенное оформление (декларирование)

фактических объемов перемещенной через государственную границу электроэнергии в

соответствии с заключенными с зарубежными контрагентами Соглашениями об

организации учета перетоков электрической энергии и мощности по МГЛЭП.

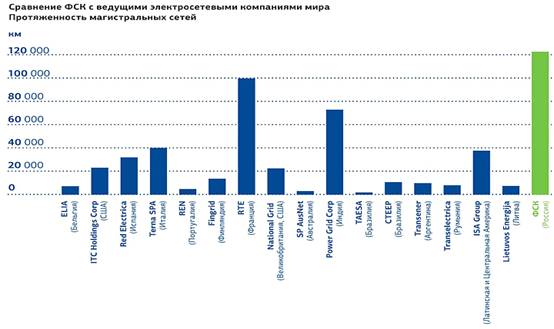

Рисунок 1- Сравнение ОАО «ФСК ЕЭС» с ведущими электросетевыми компаниями

мира.

ОАО «ФСК ЕЭС» - крупнейшая в мире публичная национальная сетевая компания

по совокупной протяженности эксплуатируемых сетей и трансформаторной мощности.

В рамках Соглашения между Правительствами Российской Федерации и

Республики Казахстан, между ОАО «ФСК ЕЭС» и ОАО «KEGOC» действует соглашение в

обеспечение коммерческих контрактов на урегулирование отклонений от

согласованных плановых графиков сальдо перетоков на основе почасовых данных

коммерческого учета.

ОАО «ФСК ЕЭС» ведется работа по актуализации и совершенствованию

отношений с зарубежными энергосистемами по вопросам гармонизации

законодательств стран в области электроэнергетики, формирования и синхронизации

рынков электрической энергии и мощности в рамках межгосударственных мероприятий

(ЭЭС СНГ и комиссий при нем (в том числе КОТК), Комитета энергосистем БРЭЛЛ,

Интеграционного Комитета ЕврАзЭС, рабочих групп в Исполнительном Комитете ЭЭС

СНГ, с Fingrid (Финляндия), KEGOC (Казахстан), ГПО «Белэнерго» (Беларусь), в

рамках энергодиалога Россия - ЕС, а также взаимодействие со странами Азии

(Китай, Южная Корея).

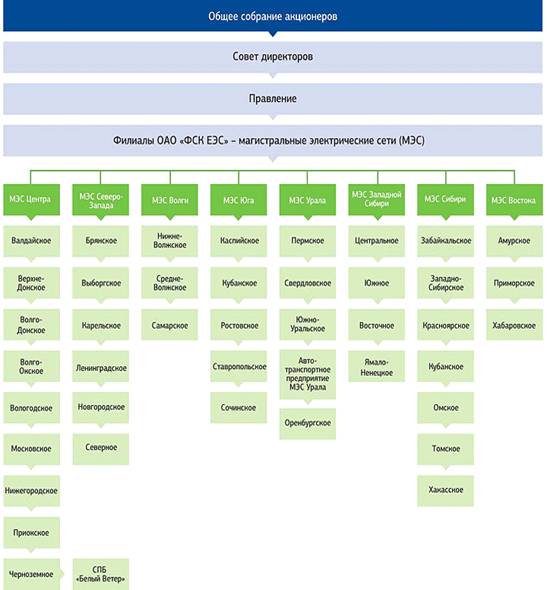

1.3 Организационная структура и система

управления ОАО «ФСК ЕЭС»

Организационно-правовой статус «Федеральной сетевой компании Единой

энергетической системы» - открытое акционерное общество. Дадим характеристику

открытому акционерному обществу.

Акционерным обществом (АО) - признается коммерческая организация,

уставный капитал которой разделен на определенное число акций, удостоверяющих

обязательственные права участников общества (акционеров) по отношению к

обществу.

Открытым является АО (ОАО), в котором участники могут отчуждать

принадлежащие им акции без согласия других акционеров. Оно вправе проводить

открытую подписку на выпускаемые им акции и осуществлять свободную их продажу.

Оно также вправе проводить закрытую подписку. Число акционеров ОАО не

ограничено. Минимальный уставный капитал ОАО должен составлять не менее

тысячекратной суммы минимального размера оплаты труда, установленного в РФ.

Открытое акционерное общество обязано ежегодно публиковать для всеобщего

сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Рассмотрим основные преимущества и недостатки создания ОАО.

Преимущества:

. возможность выпуска акций;

. вправе проводить как открытую, так и закрытую подписку на выпускаемые

ими акции;

. число акционеров ОАО не ограничено;

. анонимность участия в бизнесе (то есть в отличие от ООО устав и иные

учредительные документы ОАО не содержат сведений об учредителях и (или)

владельцах акций;

. акционеры ОАО не отвечают по обязательствам Общества, в отличие от

индивидуальных предпринимателей;

. возможность привлечения акционерного капитала неопределенного круга

лиц, приобретающих акции Общества;

. отсутствует необходимость регистрировать изменения, связанные с

покупкой и продажей акции, в отличие от ООО.

Недостатки:

. Общество обязано публиковать годовой отчет, бухгалтерский баланс, отчет

о прибылях и убытках, сообщения о проведении Общего собрания акционеров;

. минимальный размер уставного капитала должен составлять не менее 100

000 рублей, тогда как в ЗАО - не менее 10 000 руб.;

. после регистрации ОАО необходимо зарегистрировать в Федеральной службе

по финансовым рынкам (ФСФР) решение о выпуске акций, оплатив государственную

пошлину за рассмотрение заявления (1000 рублей) и государственную пошлину за

выпуск акций (10 000 рублей);

. ежегодный обязательный аудит

Правовое положение Общества, права и обязанности

акционеров определяются ГК РФ и ФЗ Федеральный закон от 26.12.1995 N 208-ФЗ

(ред. от 28.07.2012) "Об акционерных обществах".

ОАО «ФСК ЕЭС» является юридическим лицом и имеет в собственности

обособленное имущество, учитываемое на его балансе, может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, от

своего имени совершать любые допустимые законом сделки, быть истцом и

ответчиком в суде, в том числе, третейском суде.

Права и обязанности юридического лица Общество приобретает с даты его

государственной регистрации.

ФСК имеет круглую печать, содержащую его полное фирменное наименование на

русском языке и указание на его место нахождения. Общество имеет штампы и

бланки со своим наименованием, может иметь зарегистрированный в установленном

порядке товарный знак, эмблему и другие средства индивидуализации.

Общество вправе в установленном законодательством Российской Федерации

порядке открывать банковские счета в рублях и иностранной валюте на территории

Российской Федерации и за ее пределами.

Общество несет ответственность по своим обязательствам всем принадлежащим

ему имуществом.

Общество не отвечает по обязательствам государства и его органов, равно

как государство и его органы не несут ответственности по обязательствам

Общества.

Акционеры не отвечают по обязательствам Общества и несут риск убытков,

связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Общество не отвечает по обязательствам акционеров.

Акционеры, не полностью оплатившие акции, несут солидарную

ответственность по обязательствам Общества в пределах неоплаченной части

стоимости принадлежащих им акций.

Общество может самостоятельно и совместно с российскими и иностранными

юридическими лицами (независимо от их формы собственности и организационно-

правовой формы) и гражданами создавать на территории Российской Федерации и

иностранных государств юридические лица и иные организации в любых допустимых

законом организационно-правовых формах.

Общество может создавать филиалы и открывать представительства, как на

территории Российской Федерации, так и за пределами Российской Федерации.

Таблица 1- Организационная структура ОАО «ФСК ЕЭС»

Организационная структура управления - это упорядоченная совокупность

органов, управляющих деятельностью предприятия. Организационная структура

предприятия зависит от масштаба и технического уровня производства. Для

осуществления оперативного и конкретного руководства производством большое

значение имеет установление наиболее рациональной структуры управления.

Организационная структура ОАО «ФСК ЕЭС» является

линейно- функциональной. Эта структура управления основывается на

функциональном разделении полномочий руководителей и линейном подчинении

определенных специалистов (работников) соответствующим функциональным

руководителям. Достоинство этой структуры управления заключается в том, что

обеспечивается однозначное и оперативное руководство по каждому виду работ

(высокая компетентность функциональных подразделений). Недостатком является

повышение степени обособленности работников различных функциональных

подразделений и служб, вынесение всех вопросов их взаимодействия на уровень

руководителя организации (длительная процедура принятия решений, снижена

ответственность, больше несогласованности в решениях).

Совет директоров

Совет

директоров ОАО «ФСК ЕЭС» осуществляет общее руководство деятельностью компании

за исключением решения вопросов, отнесенных ФЗ «Об акционерных обществах» и

Уставом ОАО «ФСК ЕЭС» к компетенции Общего собрания акционеров. В своей

деятельности Совет директоров руководствуется Регламентом деятельности Совета

директоров

<#"581810.files/image003.jpg">

1.4 Отраслевые особенности функционирования

Одной из важнейших особенностей функционирования ОАО

«ФСК ЕЭС» считаю саму специфику электросетевого хозяйства.

Состояние электросетевого хозяйства в России нельзя назвать удовлетворительным

- износ оборудования в отрасли составляет 60-70%. Такое положение приводит к

возникновению техногенных катастроф и ставит под угрозу стабильность

энергообеспечения целых регионов страны.

Еще в восьмидесятых годах прошлого века в электроэнергетике страны стали

проявляться признаки стагнации: производственные мощности обновлялись заметно

медленнее, чем росло потребление электроэнергии. В девяностые годы объем

потребления электроэнергии существенно снизился, однако и процесс обновления

мощностей практически остановился. По технологическим показателям российские

энергокомпании отставали от своих аналогов в развитых странах. Отрасль была

информационно и финансово непрозрачной, а доступ на рынок для новых игроков был

закрыт.

Все это вызвало необходимость преобразований в электроэнергетике. Реформа

отрасли создала стимулы для повышения эффективности энергокомпаний и условия

для их развития. В ходе реформы изменилась структура отрасли:

естественно-монопольные функции, такие как передача электроэнергии и

диспетчеризация, были отделены от потенциально конкурентных, таких как

производство и сбыт электроэнергии. Вместо прежних вертикально интегрированных

предприятий, выполнявших все эти функции сразу, были созданы компании,

специализирующиеся на отдельных видах деятельности.

Другой

специфической особенностью является жесткое государственное регулирование в

электроэнергетике

Правительство Российской Федерации реализует свои полномочия в области

государственного регулирования и контроля в электроэнергетике в соответствии с

ФЗ «Об электроэнергетике» от 26.03.2003 № 35-ФЗ. К уполномоченным

Правительством РФ в области государственного регулирования отношений в сфере

электроэнергетики федеральным органам исполнительной власти отнесены:

Министерство энергетики Российской Федерации (Минэнерго России), на

которое возложены функции по выработке государственной политики и правовому

регулированию в сфере топливно-энергетического комплекса.

Федеральная служба по тарифам(ФСТ России), которая осуществляет правовое

регулирование в сфере государственного регулирования цен (тарифов), включая

установление тарифов на передачу электроэнергии.

Федеральная антимонопольная служба (ФАС России), осуществляющая

антимонопольное регулирование в сфере электроэнергетики.

Федеральная служба по экологическому, технологическому и атомному надзору

(Ростехнадзор), осуществляющая технический контроль и надзор в

электроэнергетике; лицензирование отдельных видов деятельности, проверку

соблюдения требований законодательства Российской Федерации в электроэнергетике.

Услуги по передаче электроэнергии закреплены за ФСК на законодательном

уровне. ФСК переданы права собственников объектов электросетевого хозяйства,

входящих в ЕНЭС, в части оказания услуг по передаче электрической энергии.

Федеральная сетевая компания обладает статусом естественной монополии. На рынке

оказания услуг по передаче электрической энергии по ЕНЭС у ФСК не существует

конкурентов. Доля рынка составляет 100%.

В соответствии с ФЗ «О порядке осуществления иностранных инвестиций в

хозяйственные общества, имеющие стратегическое значение для обеспечения обороны

страны и безопасности государства» от 29.04.2008 № 57-Ф3, ФСК является

хозяйственным обществом, имеющим стратегическое значение для обеспечения

обороны страны и безопасности государства. Кроме этого, Компания включена в

Перечень системообразующих организаций России, имеющих стратегическое значение

для экономики страны. Перечень был составлен Правительственной комиссией по

повышению устойчивости развития российской экономики в 2008 году.

Третье особенностью функционирования считаю большую протяженность

электрических сетей ЕНЭС.

Масштабы

Единой национальной (общероссийской) электрической сети соответствуют размерам

России. Общая протяженность линий электропередачи составляет более 121 тысячи

километров.

Рисунок 2 -Рынок покрытия ОАО «ФСК ЕЭС»

73 РЕГИОНА РФ

ОБЩЕЙ ПЛОЩАДЬЮ 13,6 млн. км2

Между крайними точками Сети с севера на юг - около 3 тыс. километров, а с

запада на восток - более 9 тыс. километров. Общее количество подстанций

составляет 805 штук общей суммарной мощностью 311 тысяч МВА. Самая северная

подстанция расположена в Мурманске, она входит в состав Кольской энергосистемы,

а самая южная - в дагестанском Дербенте. С востока на запад сеть протянулась от

Приморья до Калининградской области.

Территории Чукотки, Камчатки, Таймыра, Якутии, Магадана и Сахалина пока

не включены в ЕНЭС. На сегодняшний день в этих регионах с низкой плотностью

населения и отсутствием крупных потребителей не сложились экономические условия

для прокладки магистральных линий электропередачи и создания крупных

подстанций. Там действуют автономные электрические сети.

ЕНЭС с энергосистемами сопредельных государств связывает 137

межгосударственных линий электропередачи, по которым осуществляется импорт и

экспорт электроэнергии.

Объекты электросетевого хозяйства Федеральной сетевой компании находятся

в 73 регионах Российской Федерации общей площадью более 13,6 млн км2.

Территория, на которой мы работаем, разделена на зоны, за каждую из которых

отвечает один из филиалов Компании - Магистральные электрические сети (МЭС,

ПМЭС).

1.5 SWOT анализ ОАО

«ФСК ЕЭС»

Место организации на рынке, конкурентоспособность

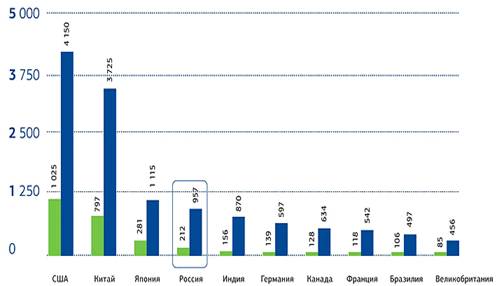

Российская отрасль электроэнергетики является одной из самых крупных в

мире по установленной мощности и выработке электроэнергии.

График 1 -

Крупнейшие страны - производители электроэнергии

Спрос на электроэнергию в России растет начиная с 1998 года. В 2010 году

спрос на энергию в стране увеличился на 4,3%, до 1 009,2 млрд кВтч (данные ОАО

«СО ЕЭС»). Это рекордные показатели относительного прироста за последнее

десятилетие; такой быстрый рост стал возможен благодаря погодным аномалиям 2010

года и восстановлению российской экономики после кризиса.

В РФ относительно высока доля спроса на электроэнергию со стороны

промышленных и транспортных предприятий. Согласно данным Росстата, в 2008 году

около 50% всей произведенной электроэнергии потребили промышленные предприятия,

а доля домашних хозяйств составила всего 11.4%.

Таким образом, с одной стороны, были созданы условия для развития

конкурентного рынка электроэнергии, цены которого формируются на основе спроса

и предложения, в то время как участники рынка заинтересованы в повышении своей

эффективности. С другой стороны, в естественно-монопольной сфере путем эффективного

госрегулирования и раскрытия для внешних инвесторов были созданы предпосылки

для инфраструктурного развития и обновления.

В настоящий момент в России действует двухуровневый рынок электроэнергии

и мощности (оптовый и розничный).

Оптовый рынок. Покупателями и продавцами на оптовом рынке являются

генерирующие компании, экспортеры и импортеры электроэнергии, гарантирующие

поставщики, сбытовые компании, сетевые компании (для покупки электрической

энергии и мощности в целях компенсации потерь электрической энергии) и крупные

потребители. Оптовый рынок электроэнергии и мощности функционирует на

территории регионов, объединенных в ценовые и неценовые зоны. В первую ценовую

зону входят территории Европейской части России и Урала, во вторую - Сибирь. Во

второй ценовой зоне электроэнергия дешевле, чем в первой, так как в Сибири

расположено большее число гидрогенерирующих мощностей с более низкой

себестоимостью производства электроэнергии. В неценовых зонах (Архангельская и

Калининградская области, Республика Коми, регионы Дальнего Востока), где по

технологическим причинам организация рыночных отношений на конкурентной основе

пока невозможна, торговля электроэнергией и мощностью осуществляется исходя из

регулируемых цен, установленных Федеральной службой по тарифам, и по правилам,

определенным Правительством Российской Федерации.

С 1 января 2011 года на оптовом рынке электрическая энергия и мощность

поставляются по свободным (нерегулируемым) ценам, за исключением поставок

потребителям-гражданам и приравненным к ним категориям потребителей.

Розничный рынок. Участниками розничного рынка являются потребители

электрической энергии, гарантирующие поставщики, энергосбытовые организации,

энергоснабжающие организации, компании, предоставляющие коммунальные услуги,

сетевые организации и иные владельцы объектов электросетевого хозяйства, а

также производители (поставщики) электрической энергии, продажа которой не

осуществляется на оптовом рынке.

Розничные рынки электроэнергии функционируют вне оптового рынка с

участием потребителей электрической энергии. Правилами розничных рынков

устанавливаются порядок ценообразования на розничных рынках электроэнергии,

основы взаимодействия всех субъектов розничных рынков, а также правила

получения статуса гарантирующих поставщиков электрической энергии, работающих с

каждым потребителем на условиях публичного договора, и их выбор на конкурсной

основе. Для населения поставка электрической энергии осуществляется в полном

объеме по регулируемым тарифам.

Конкурентные

преимущества ОАО «ФСК ЕЭС»

1. Крупномасштабное производство и стабильный потребительский спрос.

Будучи естественным монополистом, Федеральная сетевая компания является основой

инфраструктуры российской экономики и опорой отечественной электроэнергетики.

Стабильный спрос на услуги Компании со стороны российских потребителей

позволяет ей воплощать в жизнь долгосрочные проекты, направленные на укрепление

и поддержку своей ведущей роли в экономике страны.

. Государственная поддержка. Как один из важнейших элементов

инфраструктуры российской электроэнергетической отрасли, Федеральная сетевая

компания получает значительную поддержку от государства. В 2010 г. из

российского бюджета было выделено более 11 млрд рублей на повышение

эффективности работы ЕНЭС, на увеличение мощностей и повышения надежности

функционирования объектов энергетики, связанных с проведением XXII Олимпийских

зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, а также в

рамках ФЦП «Экономическое и социальное развитие Дальнего Востока и Забайкалья

на период до 2013 года».

Правительство РФ, контролирующее 79,55% акций ОАО «ФСК ЕЭС», активно

участвует в работе Компании. Сергей Шматко, Министр энергетики Российской

Федерации, возглавляет Совет директоров Компании. Сотрудники департаментов

Правительства РФ и других регулирующих органов координируют работу Компании в

части осуществления программ развития и в рамках регулирования

электроэнергетической отрасли.

.Перспективная система тарифообразования. Тарифы Компании на передачу

электроэнергии базируются на экономически обоснованной доходности

инвестированного капитала (RAB). Это позволяет Компании повысить эффективность

производства и финансовую прозрачность, а также гарантирует инвесторам

возвратность вложенных средств. Переход к методу RAB-регулирования в 2010 году

обеспечивает Компании стабильный денежный поток и гарантирует финансирование

инвестиционной программы В 2010 году, после перехода к методу

RAB-регулирования, тарифы ОАО «ФСК ЕЭС» вырослина 51,1% по сравнению с 2009

годом.

.Надежность и предсказуемость. Надежность и бесперебойность

функционирования ЕНЭС поддерживается общими усилиями руководства и сотрудников

Компании. Многоуровневая система технического мониторинга нацелена на

обеспечение постоянного надежного и эффективного энергоснабжения при помощи организационных,

технологических, информационных, нормативных и предупредительных мер.

. Масштабная программа развития. 12 ноября 2010 года Правительство РФ

утвердило Инвестиционную программу Федеральной сетевой компании на 2010-2014

годы. Приоритетными задачами программы Компания считает развитие ЕНЭС с целью

повышения ее надежности, выполнение условий соглашений, заключенных с

администрациями регионов для обеспечения электроснабжения потребителей,

присоединение энергоблоков к ЕНЭС, а также создание технологической

инфраструктуры для функционирования конкурентного рынка электроэнергии и

мощности. Объем средств, которые Компания планирует использовать на нужды

инвестиционной программы в 2010-2014 гг., составит более 952 млрд рублей.

Выполнение инвестиционной программы позволит Компании стимулировать быстрое

развитие своего бизнеса и активов.

Таблица 3 - SWOT-анализ (сильные, слабые стороны, возможности и угрозы)

|

Сильные стороны:

|

Слабые стороны:

|

|

· - благоприятный режим тарифного регулирования (RAB) · статус естественной монополии · - высокая степень

поддержки со стороны государства, которое намерено сохранить за собой как

минимум 75% акций Компании · - стабильное финансовое

положение · рыночная конъюнктура слабо влияет на денежные потоки

Компании, основная часть выручки не зависит от фактического энергопотребления

· - опытная команда менеджеров

|

· - с учетом текущего износа требуются инвестиции в

реновацию сетевых активов

|

|

Возможности:

|

Угрозы:

|

|

· - увеличение активов за счет строительства сетей для

обеспечения электроэнергией развивающихся регионов и новых объектов

инфраструктуры · - значительный потенциал для повышения операционной

эффективности бизнеса посредством RAB-регулирования · фокус на инновационное развитие и использование передовых технологий

|

· - отсутствие свободного денежного потока в связи с

реализацией крупномасштабной инвестиционной программы · - регуляторные риски, связанные с изменением параметров

RAB-регулирования

|

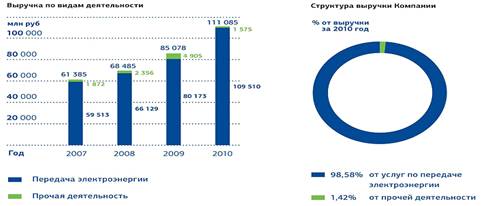

Основная часть выручки формируется засчет тарифов на передачу

электроэнергии, которые утверждаются Федеральной Службой по Тарифам по

методологии RAB-регулирования. Основные потребители - региональные

распределительные компании, сбытовые компании и крупные промышленные

предприятия. Прогноз значительных темпов роста Компании основывается на

масштабной инвестиционной программе, а также приверженности нашего менеджмента

инновациям и модернизации.

График 2 - Выручка по видам деятельности

1.6 Труд и заработная плата

Важнейшими показателями, характеризующими персонал предприятия, являются

его численность, состав и структура по категориям и уровню образования.

Кадры или трудовые ресурсы предприятия - это

совокупность работников различных профессионально-квалификационных групп,

занятых на предприятии и входящих в его списочный состав. В списочный состав

включаются все работники, принятые на работу, связанную как с основной, так и

не основной его деятельностью. Кадровое обеспечение всех участков производства

- одна из основных задач, стоящих перед управлением.

Кадровая политика ОАО «ФСК ЕЭС» представляет собой

целостную систему взаимодействия с персоналом, нацеленную на обеспечение

достижения стратегических целей Компании, развитие и поддержание технического

состояния электрических сетей и подстанций, повышения уровня надежности

функционирования объектов ЕНЭС, реализацию инвестиционной программы Общества.

Кадровая политика направлена на обеспечение баланса между экономической и

социальной эффективностью использования человеческих ресурсов, своевременное

обеспечение подразделений Компании квалифицированными работниками, на создание

условий для эффективного развития и использования человеческих ресурсов,

удовлетворение социально-экономических ожиданий, потребностей и интересов

работников. Общество прилагает максимальные усилия в целях создания условий для

оптимального использования кадрового потенциала, укрепления единой

корпоративной культуры, эффективной мотивации и профессионального развития

сотрудников.

Основные цели кадровой политики Общества:

· Привлечение квалифицированного

персонала для решения текущих и перспективных задач Компании.

· Создание условий для закрепления и

оптимального использования высококвалифицированного персонала.

· Обеспечение постоянного роста

профессиональной подготовки работников и высокого качественного уровня

персонала для решения задач по повышению уровня надежности эксплуатации

объектов ЕНЭС.

· Создание и совершенствование системы

кадрового резерва для наиболее эффективного использования кадрового потенциала

Общества.

· Развитие корпоративной культуры и

поддержание благоприятного морально-психологического климата.

Основные элементы политики управления персоналом

Общества:

Политика в области управления персоналом в

функциональном отношении включает в себя следующие взаимосвязанные направления

- элементы системы управления персоналом:

· Совершенствование

организационно-управленческой структуры и планирование персонала

· Обучение и развитие персонала

· Мотивация и оплата труда

· Социальная поддержка

· Управление эффективностью

деятельности

· Трудовые отношения

· Административная поддержка

· Внутренние коммуникации и развитие

корпоративной культуры

Вышеуказанные элементы могут видоизменяться и

приобретать новые значения под воздействием динамики развития Компании или

изменений внешних условий, не нарушая при этом принцип преемственности

политики.

В 2011году во всех филиалах Общества стартовал проект

по созданию собственных учебных центров, в основе которого лежит собственная

система подготовки специалистов, включающая учебные и тренажерные классы, где

планируется проведение семинаров и лекций не только силами приглашенных

специалистов, но и внутренними экспертами Компании.

Обучение и

развитие персонала

Каждый сотрудник Компании вовлечен в систему корпоративного обучения с

целью повышения уровня профессионализма и развития внутреннего потенциала

работника.

В 2011году в Обществе были реализованы следующие виды обучения:

· обязательное обучение, которое проводится раз в три года и

предполагает подготовку работников Компании по охране труда и промышленной

безопасности, а также иное обучение производственного персонала в соответствии

с требованиями и условиями работы;

· повышение квалификации, в том числе интенсивное обучение

менеджмента в соответствии с инновационными программами, ведущееся на базе специализированных

учебных центров;

· зарубежные стажировки.

В течение 2011 года были разработаны и внедрены новые программы обучения

для разных категорий персонала:

1. Обучение промышленно-производственного персонала составляет

наибольшую часть всех реализуемых программ, носит обязательный характер и

регламентировано Правилами работы с персоналом в организациях

электроэнергетики. В 2011 году прошли обучение 8 277 человек различных

категорий производственного персонала филиалов - МЭС, из них 1 898 оперативно-диспетчерского

персонала и 3 702 человек ремонтного персонала.

2. Обучение по программе «Обеспечение экологической безопасности

руководителями и специалистами общехозяйственных систем управления». Программа

была реализована в кратчайшие сроки благодаря новой форме обучения -

семинар-видеоконференция, что позволило охватить наиболее отдаленные филиалы

МЭС. В семинарах-видеоконференциях приняли участие 325 человек.

. Зарубежные стажировки в Англии, Испании, Германии, Дании и

Норвегии с целью ознакомления с опытом работы электроэнергетического комплекса.

. «Школа молодого инженера» - программа учебно-практических

занятий, организованная филиалом ОАО «ФСК ЕЭС» - МЭС Центра совместно с

преподавателями ГОУ ВПО МЭИ (ТУ) для студентов выпускных курсов Московского энергетического

института и Ивановского Государственного энергетического университета.

. Подготовка начальников подстанций в соответствии с единой

системой обучения и развития персонала. В результате проведенных

семинаров-совещаний определены основные направления обучения, необходимые для

эффективной и надежной работы ПС.

. Интенсивное обучение менеджмента в соответствии с инновационными

программами в 2010 году включало в себя обучение всех категорий руководящего

состава Компании. Курс обучения младшего менеджмента, который прошли 112

сотрудников, был направлен на развитие начальных управленческих компетенций и

навыков. Обучение руководителей среднего звена Компании было направлено на

повышение уровня знаний по теме «Экономика и управление энергетической компанией».

В рамках мероприятий по обучению руководителей высшего звена 89 менеджеров

Компании прошли обучение в форме тренингов по темам: «Стратегическое лидерство:

управление людьми и командами», «Стратегические изменения на базе Московской

Школы Управления «СКОЛКОВО».

. Работа по созданию системы дистанционного обучения,

производственного и управленческого персонала организована в рамках реализации

программы подготовки и переподготовки кадров в условиях быстро меняющейся

бизнес-среды для территориально распределенной Компании. Разработаны

дистанционные учебные курсы по следующим темам: «Обучение пользователей КИСУ:

работа в АСУД»; «Ликвидация технологических нарушений на объектах ОАО «ФСК

ЕЭС».

Структура персонала по возрасту и образованию

Будучи высокотехнологичной отраслью экономики, электроэнергетика

предъявляет высокие требования к знаниям и квалификации работников. Персонал

Компании характеризуется высоким уровнем образования работников. По состоянию

на 31 декабря 2010 года более 53% наших работников имеют высшее образование, а

23% - среднее специальное.

Основную долю в общей численности персонала Компании составляют работники

в самом активном продуктивном возрасте - до 40 лет (около 54% от всего

персонала). В течение нескольких последних лет имеет место тенденция к снижению

среднего возраста работников Компании. На 31 декабря 2010 года он составил 39,8

года. Таким образом, кадровый состав Компании характеризуется оптимальным

сочетанием молодых, инициативных работников и опытных, высокопрофессиональных сотрудников,

активно передающих свои знания и умения молодежи.

Деятельность по привлечению молодых специалистов выделена в отдельную

программу, в рамках которой ведется активная работа со старшеклассниками и

студентами профильных вузов, учреждаются дополнительные стипендиальные

программы по наиболее востребованным Компанией специальностям, в том числе для

привлечения работников в отдельные географически удаленные регионы. Компания

проводит стажировки и Дни открытых дверей в филиалах ОАО «ФСК ЕЭС» с целью скорейшей

адаптации специалистов к условиям и специфике работы в Компании.

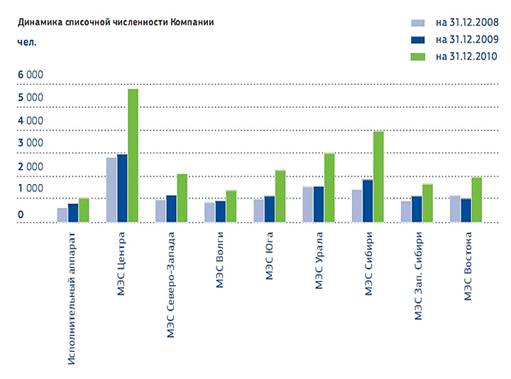

График 3- Динамика списочной численности компании

Численность и

качественный состав персонала

Списочная численность персонала Федеральной сетевой компании по состоянию

на 31 декабря 2010 года составила 22 623 человека.

Существенный (на 89,6%) рост численности Компании в 2010 году по

сравнению с предыдущим периодом связан с передачей функций по техническому

обслуживанию и ремонту электроэнергетического оборудования из ОАО

«Главсеть-сервис ЕНЭС» в ОАО «ФСК ЕЭС» и переводом в филиалы Общества большей

части работников ОАО «Главсетьсервис ЕНЭС». К примеру, в 2009 году списочная

численность Федеральной сетевой компании увеличилась на 6,7% по сравнению с предыдущим

годом, что было связано с выполнением программы мероприятий по вводу и

постановке под напряжение новых объектов ЕНЭС и укомплектованием персоналом

электро-сетевых объектов, принятых от межрегиональных распределительных сетевых

компаний.

Таблица 4 - Качественный состав персонала, чел.

|

Категория персонала

|

Отчетный период

|

|

2009 год

|

2010 год

|

2011год

|

|

Всего

|

11 181

|

11 933

|

22 623

|

|

в том числе

|

|

|

|

|

административно-управленческий

персонал

|

3 815

|

4 640

|

5 359

|

Таблица 5 - Структура персонала по видам деятельности, чел.

|

Категория персонала

|

Отчетный период

|

|

2009 год

|

2010 год

|

2011 год

|

|

Эксплуатационный персонал

|

10 613

|

11 418

|

15 602

|

|

в том числе

промышленно-производственный персонал

|

6 242

|

6 900

|

9 312

|

|

Ремонтный персонал

|

44

|

28

|

7 021

|

|

Работники механизации и

транспорта

|

524

|

513

|

0

|

|

|

|

|

|

|

Большое внимание Компания уделяет удержанию наиболее опытных и

высокопрофессиональных работников. С этой целью проводится оценка уровня

удовлетворённости сотрудников условиями труда и анализ динамики и структуры

текучести персонала.

График 3 - Текучесть персонала.

В 2011 году был организован социологический опрос коллектива Компании, в

ходе которого была проведена оценка лояльности персонала, выделены наиболее

значимые для работников профессиональные и социальные факторы. По результатам

проведенного опроса в филиалах Компании были разработаны мероприятия по

повышению лояльности сотрудников.

Показатели текучести кадров Федеральной сетевой компании в течение

последних лет имеют устойчивую тенденцию к снижению, что свидетельствует об

эффективности реализуемой политики управления человеческими ресурсами.

Заработная плата - это выраженная в денежной форме часть национального

дохода, которая распределяется по количеству и качеству труда, затраченного

каждым работником, поступает на его личное потребление.

В настоящий момент управление трудовыми ресурсами стало одним из

стратегических приоритетов компаний, в том числе ОАО «ФСК ЕЭС», что привело к

активному развитию рынка труда в отрасли. Постоянный рост спроса на различные

группы персонала, обусловленный необходимостью формирования кадрового резерва -

значимая тенденция сегодня.

Мотивации персонала, материальное стимулирование персонала - важнейший

элемент кадровой политики ОАО «ФСК ЕЭС». Она устанавливает взаимосвязи между

результатами работы Общества и индивидуальным вкладом каждого работника.

Основными принципами Компании в отношении мотивации и

оплаты труда являются:

· Обеспечение единого подхода к оплате

труда всех сотрудников Компании;

· Мотивация сотрудников на достижение

задач и целей Компании путем повышения эффективности индивидуальной

деятельности, а также деятельности структурных подразделений и Компании в

целом;

· Конкурентоспособность

компенсационного пакета на рынке труда с учетом региональных особенностей и

специфики направлений деятельности;

· Обязательность учета материальных и

нематериальных потребностей и интересов сотрудников при построении системы

вознаграждения и оплаты труда;

· Укрепление имиджа Компании как

ответственного и надежного работодателя.

В ФСК применяются единые для всех подразделений подходы в части оплаты

труда и премирования персонала. Размер заработной платы сотрудников

определяется в зависимости от оценки должности по сложности деятельности,

квалификации, влияния на основные результаты деятельности Компании. Соотношение

постоянной и переменной части заработной платы рассчитывается в зависимости от

характера деятельности и степени влияния на результат.

Поддержание достойного уровня материальной обеспеченности персонала

способствует привлечению и сохранению особо ценных и высокопрофессиональных

работников, формируя тем самым крепкую основу для экономической эффективности

Компании в целом.

Наградная

политика

В целях морального и материального стимулирования работников за

достижение высоких результатов в труде в Федеральной сетевой компании

реализуется Программа поощрения работников государственными, ведомственными,

отраслевыми и корпоративными наградами.

Действующая система награждения предусматривает награждение работников

государственными наградами, наградами Правительства Российской Федерации,

наградами Министерства энергетики Российской Федерации, Отраслевого объединения

работодателей электроэнергетики, корпоративными наградами - звание «Заслуженный

работник Федеральной сетевой компании», звание «Ветеран электросетевого

комплекса», знак «За вклад в развитие Федеральной сетевой компании» 1 степени и

2 степени, знак «За профессиональное мастерство», знак «За строительство и

реконструкцию электросетевых объектов», Доска Почёта, Почётная грамота,

благодарность. Коллективам филиалов ОАО «ФСК ЕЭС», обеспечившим надёжную

эксплуатацию оборудования, добившимся лучших производственных показателей и

высоких результатов в освоении и внедрении новой техники и технологии, по

итогам года присваивается звание «Лучший филиал Федеральной сетевой компании -

МЭС», «Лучшее предприятие Федеральной сетевой компании - ПМЭС».

Социальная ответственность

Социальная ответственность Общества - неотъемлемой

частью кадровой политики. Основным аспектом социальной ответственности Общества

является обеспечение надежного и бесперебойного функционирования объектов ЕНЭС.

В компании работают более 23 тысяч человек - это

численность среднего города по европейским меркам. И для всех сотрудников ОАО

«ФСК ЕЭС» создает благоприятные условия для развития, социальной защищенности,

улучшения условий труда. В рамках этих задач в ОАО «ФСК ЕЭС» предусмотрены

следующие мероприятия:

· добровольное медицинское страхование;

· страхование работников от несчастных

случаев и болезней на производстве;

· негосударственное пенсионное

обеспечение;

· организация культурно - массовых и

спортивных мероприятий;

· организация социальных мероприятий

для детей сотрудников Общества;

· выплата материальной помощи по

различным аспектам социальной направленности (вступление в брак, рождение

ребенка и т.д.).

2. Анализ финансово-хозяйственной деятельности

ОАО «ФСК ЕЭС»

.1 Анализ состава, структуры и динамики

имущества ОАО «ФСК ЕЭС» и источников его формирования

Финансовое состояние предприятия характеризуется эффективным размещением

и использованием средств (активов), их достаточностью для текущей и предстоящей

хозяйственной деятельности и источниками их формирования (собственного капитала

и обязательств, т.е. пассивов). Поэтому предварительная оценка финансового

положения предприятия осуществляется на основании сведений представленных в

бухгалтерском балансе предприятия и приложениях к нему. На данной стадии

анализа формируется первоначальное представление деятельности хозяйствующего

субъекта, выявляются изменения в составе имущества предприятия и их источниках,

устанавливаются взаимосвязи между показателями.

Расчеты относительных и абсолютных величин осуществляются по формулам

(при расчетах статей пассива используется формулы, только соответственно

используются статьи пассива):

темп роста:

Тр

=  ,

,

где

Аi - значение статьи актива следующего периода (отчетного периода);

А0

- значение статьи актива базисного периода (предшествующего периода)

абсолютный

прирост (изменения в абсолютных величинах): ΔА = Аi - Ai-1

темп

прироста:

Тпр

= Тр - 100

Актив баланса позволяет дать общую оценку имущества, находящегося в

распоряжении предприятия, а также выделить в составе имущества оборотные и

внеоборотные средства. Данные аналитических расчётов приведены в таблице 5.

Таблица 5 - Анализ состава, динамики и структуры актива баланса

|

Показатель

|

Сумма, тыс. руб.

|

Изменение за год

|

Темп прироста, %

|

Структура капитала, %

|

|

|

На начало года

|

На конец года

|

|

|

На начало года

|

На конец года

|

Изменение за год

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

I. Внеоборотные активы

|

|

|

Нематериальные активы

|

1396257

|

917625

|

-478632

|

-34,28

|

0,27

|

0,14

|

-0,12

|

|

|

Основные средства

|

237753751

|

236193167

|

-1560584

|

-0,66

|

45,37

|

36,86

|

-8,51

|

|

|

Незавершенное строительство

|

216529585

|

298644138

|

82114553

|

37,92

|

41,32

|

46,61

|

5,29

|

|

|

Долгосрочные финансовые

вложения

|

66970387

|

104137547

|

37167160

|

55,5

|

12,78

|

16,25

|

3,47

|

|

|

Прочие внеоборотные активы

|

1415088

|

894579

|

-520509

|

-36,78

|

0,14

|

-0,13

|

|

|

Итого по разделу I

|

524065068

|

640787056

|

116721988

|

22,27

|

70,19

|

73,52

|

3,34

|

|

|

Продолжение таблицы 1.

Анализ состава, динамики и структуры актива баланса

|

|

|

II. Оборотные активы

|

|

|

Запасы

|

2427514

|

4632226

|

2204712

|

90,82

|

1,09

|

2,01

|

0,92

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

сырье, материалы и другие

аналогичные ценности

|

2262155

|

4407467

|

2145312

|

94,83

|

93,19

|

95,15

|

1,96

|

|

|

готовая продукция и товары

для перепродажи

|

29993

|

30011

|

18

|

0,06

|

1,24

|

0,65

|

-0,59

|

|

|

расходы будущих периодов

|

135366

|

194748

|

59382

|

43,87

|

5,58

|

4,20

|

-1,37

|

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

2070794

|

2295467

|

224673

|

10,85

|

0,93

|

0,99

|

0,06

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

20492819

|

8696249

|

-11796570

|

-57,56

|

9,21

|

3,77

|

-5,44

|

|

|

в том числе покупатели и

заказчики

|

185910

|

68106

|

-117804

|

-63,37

|

0,91

|

0,78

|

-0,12

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

117170791

|

157647614

|

40476823

|

34,55

|

52,64

|

68,32

|

15,68

|

|

|

в том числе покупатели и

заказчики

|

8949413

|

8669641

|

-279772

|

-3,13

|

7,64

|

5,50

|

-2,14

|

|

68106

|

-117804

|

-63,37

|

0,91

|

0,78

|

-0,12

|

|

Краткосрочные финансовые

вложения

|

69127725

|

46244024

|

-22883701

|

-33,10

|

31,05

|

20,04

|

-11,

|

|

|

|

|

|

|

|

|

Денежные средства

|

11312141

|

11243302

|

-68839

|

-0,61

|

5,08

|

4,87

|

-0,21

|

|

|

Итого по разделу II

|

222601884

|

230758882

|

8156998

|

3,66

|

29,81

|

26,48

|

-3,34

|

|

|

БАЛАНС

|

746666952

|

871545938

|

124878986

|

16,72

|

100

|

100

|

x

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На основе данного анализа можно сделать следующие выводы:

Как видно из Таблицы 5, основную долю в структуре активов баланса

занимают внеоборотные активы (73,5%). Динамика внеоборотвых активов компании за

2010 год в целом положительна: 640 787 056 тыс. руб. (+ 22,3%), в том числе за

счет увеличения долгосрочных финансовых вложений (+55,5%) и незавершенного

строительства (+38%).

Доля оборотных средств составляет 26,5%, по ним также наблюдается рост,

но небольшой (+3,7%). Это вызвано тем, что при значительном увеличении одних

составляющих данного раздела баланса наблюдается не менее высокие темпы

снижение других, так увеличение запасов за 2010 год составило 2 145 312 тыс.

руб. (94,8%) по сравнению с 2009 годом, а снижение краткосрочной дебиторской

задолженности - 11 796 570 тыс. руб. (58%).

Серьезных изменений в структуре актива баланса за анализируемый период не

произошло.

Темпы прироста внеоборотных активов (+22,3%) превысили темпы прироста

оборотных активов (+3,7%). Это произошло за счет увеличения долгосрочных

финансовых вложений и незавершенного строительства и говорит о том, что

компания в 2010 году осуществила значительные вклады в активы других

предприятий и приобрела объекты капитального строительства, находящиеся во

временной эксплуатации, но не введенные в постоянную эксплуатацию.

2.2 Анализ динамики и структуры источников

капитала ОАО «ФСК ЕЭС»

Анализ динамики и структуры источников капитала осуществляется на основе

данных пассива баланса, расчеты приведены в таблице 6.

Таблица 6 - Анализ динамики и структуры источников капитала

|

Источник капитала

|

Сумма, тыс. руб.

|

Структура капитала, %

|

|

на начало года

|

на конец года

|

Изменение за год

|

на начало года

|

на конец года

|

Изменение за год

|

|

Собственный капитал

|

665 895 803

|

764 162 111

|

98 266 308

|

89,18

|

87,68

|

-1,50

|

|

Уставный капитал

|

576 757 098

|

616 780 667

|

40 023 569

|

86,61

|

80,71

|

-5,90

|

|

Резервный капитал

|

10 134 044

|

10 134 044

|

0

|

1,52

|

1,33

|

-0,20

|

|

Добавочный капитал

|

147 596 367

|

147 465 640

|

-130 727

|

22,17

|

19,30

|

-2,87

|

|

Нераспределенный убыток

(прибыль)

|

-68 870 025

|

-10 496 556

|

58373469

|

-10,34

|

-1,37

|

8,97

|

|

Доходы будущих периодов

|

278 319

|

278 316

|

-3

|

0,04

|

0,04

|

0,00

|

|

Заемный капитал

|

80 771 149

|

107 383 827

|

26 612 678

|

10,82

|

12,32

|

1,50

|

|

Долгосрочные обязательства

|

7440162

|

52667890

|

45227728

|

9,2

|

49,05

|

39,83

|

|

Краткосрочные обязательства

|

73609306

|

54994253

|

-18615053

|

91,1

|

51,21

|

-39,92

|

|

займы и кредиты

|

7481469

|

6941422

|

-540047

|

10,16

|

12,62

|

2,46

|

|

Кредиторская задолженность

|

65802620

|

47727617

|

-18075003

|

81,47

|

44,45

|

-37,02

|

|

Итого

|

746666952

|

871545938

|

124878986

|

100

|

100

|

Х

|

Исходя из данных таблицы 6, можно сказать о том, что наибольший удельный

вес в общей сумме источников капитала занимает собственный капитал организации

- 87,7% на конец года и лишь 12,3% приходится на заемный капитал, изменение в

абсолютном выражении составило 98 266 308 тыс. руб. (-1,5%) и 26 612 678 тыс.

руб. (1,5%) соответственно.

По ряду показателей наблюдается рост: уставный капитал на 400236569 тыс.

руб., долгосрочные обязательства на 45227728 тыс. руб. (40% по сравнению с 2009

годом). Это свидетельствует о том, что предприятие увеличивает свои источники

капитала как за счет собственных, так и за сет заемных средств. А по таким

элементам как краткосрочные обязательства в целом и кредиторская задолженность

наблюдается уменьшение на 18615953 тыс. руб.(-40%) и 18075003 тыс. руб. (-37%)

соответственно. Это может свидетельствовать о том, что компания проводит

мероприятия по оплате своих финансовых обязательств.

При анализе источников средств организации определяются следующие

показатели:

1. Коэффициент автономии:

где, СК - собственный капитал компании

ВБ - валюта баланса

Канг =  Какг =

Какг =

Значения коэффициента говорят о высокой финансовой независимости

организации и незначительном риске финансовых затруднений.

. Коэффициент общей платежеспособности:

где ЗК - заемный капитал

Копнг =  Копкг =

Копкг =

Значения коэффициента говорят о достаточно большой финансовой

независимости организации от заемных источников.

. Коэффициент финансового риска:

Кфрнг =  Копкг =

Копкг =

Значение показателя свидетельствует о незначительном риске

неплатежеспособности данного предприятия

2.3 Анализ финансовой деловой активности ОАО

«ФСК ЕЭС»

Деловая активность имеет тесную взаимосвязь с другими важнейшими

характеристиками предприятия. Прежде всего, речь идет о влиянии деловой

активности на инвестиционную привлекательность, финансовую устойчивость,

кредитоспособность. Высокая деловая активность хозяйствующего субъекта

мотивирует потенциальных инвесторов к осуществлению операций с активами этой

компании, вложению средств.

Являясь важнейшей характеристикой функционирования коммерческой

организации, деловая активность может быть оценена с помощью ряда показателей,

а, следовательно, является объектом экономического анализа в рамках анализа

деловой активности.

Информационной базой для анализа деловой активности традиционно является

бухгалтерская отчетность организации. Для целей внутреннего анализа могут также

использоваться данные синтетического и аналитического учета.

Финансовая деловая активность предприятия проявляется, прежде всего, в

скорости оборота его средств. Анализ деловой активности заключается в

исследовании уровней и динамики разнообразных финансовых коэффициентов

оборачиваемости.

Показатели оборачиваемости показывают, сколько раз за анализируемый

период оборачиваются те или иные активы предприятия. Показатели оборачиваемости

имеют большое значение для оценки финансового положения предприятия, поскольку

скорость оборота средств оказывает непосредственное влияние на

платежеспособность предприятия. А увеличение скорости оборота средств отражает

повышение производственно-технического потенциала предприятия.

Для расчета коэффициента оборачиваемости активов

используют два параметра: выручку от реализации продукции и среднюю стоимость

анализируемого показателя за расчетный период.

Среднюю величину для расчета коэффициентов деловой

активности определяют исходя из бухгалтерского баланса по формуле среднего

арифметического:

где

- средняя величина показателя за расчетный период; Онп

- остаток покозателя на начало расчетного периода; Окп - остаток

показателя на конец расчетного периода.

- средняя величина показателя за расчетный период; Онп

- остаток покозателя на начало расчетного периода; Окп - остаток

показателя на конец расчетного периода.

Продолжительность

одного оборота в днях (По) рассчитывают по формуле:

Следовательно,

для анализа финансовой деловой активности предприятия используют две группы

показателей:

§ общие показатели оборачиваемости;

§ показатели управления активами.

Их анализ и оценка представлены в таблице 7.

Таблица 7 - Анализ финансовой деловой активности предприятия

|

№ п/п

|

Наименование показателей

|

Предыдущий год

|

Отчетный год

|

Изменения (+ или -)

|

|

1. Исходные данные для

расчета коэффициентов

|

|

1.1

|

Выручка (нетто) от

реализации товаров (продукции, работ и услуг), млн. руб.

|

85077809

|

111084675

|

26006866

|

|

1.2

|

Себестоимость реализованных

товаров (продукции, работ и услуг), млн. руб.

|

64079927

|

75518397

|

11438470

|

|

1.3

|

Средняя стоимость оборотных

активов, млн. руб,

|

200559182

|

226680383

|

26121202

|

|

1.4

|

В том числе запасов

|

2866588

|

3529870

|

663283

|

|

1.5

|

Средняя стоимость готовой

продукции

|

57428

|

30002

|

-27426

|

|

1.6

|

Средняя стоимость

дебиторской задолженности

|

127941581

|

152003787

|

24062206

|

|

1.7

|

Средняя стоимость

собственного капитала

|

609683985

|

671953917

|

62269932

|

|

1.8

|

Средняя стоимость

краткосрочных кредитов и займов

|

11821478

|

7211446

|

-4610033

|

|

1.9

|

Средняя стоимость

кредиторской задолженности

|

44202284

|

56765119

|

12562835

|

|

1.10

|

Прибыль до выплаты налогов

(бухгалтерская прибыль), млн. руб.

|

-54048781

|

68318523

|

122367304

|

|

2. Расчет коэффициентов

деловой активности

|

|

2.1

|

Коэффициент оборачиваемости

оборотных активов (стр. 1.1/стр. 1.3)

|

0,424

|

0,490

|

0,066

|

|

2.2

|

Продолжительность одного

оборота оборотных активов (365 дн./стр. 2.1), дни

|

860

|

745

|

-116

|

|

2.3

|

Коэффициент оборачиваемости

запасов (стр. 1.2/стр. 1.4)

|

22,35

|

21,39

|

-0,96

|

|

2.4

|

Продолжительность одного

оборота запасов (365 дн./стр. 2.3), дни

|

16

|

17

|

1

|

|

2.5

|

Коэффициент оборачиваемости

готовой продукции (стр. 1.1/стр. 1.5)

|

1481,47

|

3702,58

|

2221,11

|

|

2.6

|

Продолжительность одного

оборота готовой продукции (365 дн./стр. 2.5), дни

|

0,2464

|

0,0986

|

-0,15

|

|

2.7

|

Коэффициент оборачиваемости

дебиторской задолженности (стр.1.1/1.6стр.)

|

0,665

|

0,731

|

|

2.8

|

Продолжительность одного

оборота дебиторской задолженности (365 дн./стр. 2.7), дни

|

549

|

499

|

-49

|

|

2.9

|

Коэффициент погашаемости

дебиторской задолженности (стр. 1.6/стр. 1.1)

|

1,50

|

1,37

|

-0,14

|

|

2.10

|

Коэффициент оборачиваемости

собственного капитала (стр. 1.1/стр. 1.7)

|

0,140

|

0,165

|

0,026

|

|

2.11

|

Продолжительность одного оборота

собственного капитала (365 дн./стр. 2.10), дни

|

2616

|

2208

|

-408

|

|

2.12

|

Коэффициент оборачиваемости

краткосрочных кредитов и займов (стр. 1.1/стр. 1.8), дни

|

7,2

|

15,4

|

8,2

|

|

2.13

|

Продолжительность одного

оборота краткосрочных кредитов и займов (365 дн./стр. 2.12), дни

|

51

|

24

|

-27

|

|

2.14

|

Коэффициент оборачиваемости

кредиторской задолженности (стр. 1.1/стр. 1.9)

|

1,92

|

1,96

|

0,03

|

|

2.15

|

Продолжительность одного

оборота кредиторской задолженности (365 дн./стр. 2.14), дни

|

190

|

187

|

-3

|

|

2.16

|

Коэффициент загрузки

(закрепления) оборотных активов (стр. 1.3/стр. 1.1)

|

2,36

|

2,04

|

-0,32

|

|

2.17

|

Уровень рентабельности

(доходности) оборотных активов ((стр.1.10/стр. 1.3) х 100), %