Проблемы повышения эффективности функционирования государственной и муниципальной собственности в РФ, приватизация государственного и муниципального имущества: итоги и перспективы

ФЕДЕРАЛЬНОЕ

АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное

образовательное учреждение высшего профессионального образования

КУЗБАССКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФИЛИАЛ ГУ

КузГТУ в г. НОВОКУЗНЕЦКЕ

КУРСОВАЯ

РАБОТА

По

дисциплине: Финансы организаций

Вариант №13

Выполнил: студентка

ФКт-71

Степаненко О.Н. (107760)

Руководитель:

Кириллова Марина Михайловна

Защищена с оценкой«_____» ________________ ____________

подпись руководителя «_____»_______________2010г.

Новокузнецк

2010г.

Содержание

Введение

.

Проблемы повышения эффективности функционирования государственной и

муниципальной собственности в РФ, приватизация государственного и

муниципального имущества: итоги и перспективы

.1

Понятие и состав государственной и муниципальной собственности

.2

Трансформация отношений собственности при переходе от планово-централизованной

к рыночной экономике. Разгосударствление в РФ, формы ее осуществления

.3

Приватизация, другие инструменты повышения функционирования государственной и

муниципальной собственности

.

Расчетная часть

.1

Классификация доходов и расходов организации

.2

Расчётный показатель прибыли и форма №2

.3

Структура доходов и расходов организации

.4

Показатели рентабельности организации

.5

Выводы по анализу прибыли и рентабельности организации. Анализ направления их

повышения

Заключение

Список

литературы

Введение

С теоретической точки зрения, нет существенной разницы и тем более

непреодолимой пропасти между государственной и частной формами собственности.

Собственность на имущество (средства производства) - поверхностная

характеристика более глубоких слоев общественной организации экономической

деятельности - и марксистская, и современная американская неоклассическая -

утверждает, что право собственности (то есть право присвоения продуктов природы

и продуктов их трансформации в процессе производства) распределено по всем

общественным отношениям, а не сосредоточено только и исключительно в

имущественном праве.

Определение собственности содержит указание на исключительность и

абсолютность прав собственника в отношении своего имущества. Из этого отнюдь не

следует, что, когда речь идет о собственности на средства производства, права

частного (или государственного) собственника в самом деле неограниченны. При

всей абсолютности своих прав собственник не может ими пользоваться за

пределами, которые ограничены законами и даже административными распоряжениями

понятие прав собственности оно включает в себя все общественные отношения, а не

только экономические и социальные. Право собственности закрепляет материальную

основу любого общества - экономические отношения собственности. Поэтому

отношения собственности и право собственности - взаимосвязанные категории.

Право собственности граждан представляет собой правовой институт,

закрепляющий индивидуальную принадлежность материальных благ. Следует признать,

что и в условиях разгосударствления экономики, развития индустриального и

коллективного предпринимательства право собственности граждан на объекты

потребительского характера сохранит роль одного из главных правовых институтов,

опосредующих принадлежность значительной массе отдельных граждан материальных

благ.

Актуальность темы работы обусловлена значительными изменения в структуре

собственности при переходе к рынку и необходимости эффективного управления

оставшейся государственной и муниципальной собственностью.

Цель работы - исследование проблемы улучшения функционирования

государственной собственности в РФ.

Задачи работы:

рассмотреть понятие и состав государственной и муниципальной

собственности;

проанализировать процесс трансформации собственности в РФ;

выявить проблемы и перспективы приватизационного процесса в РФ на

современном этапе;

решить практическое задание.

В работе использовались следующие основные методы: сбор информации, ее

направленное преобразование; теоретический анализ и интерпретация нормативных

источников и литературы по теме исследования; конкретизация, аналогия,

сравнение и синтез полученной информации; обобщение.

1. Проблемы

повышения эффективности функционирования государственной и муниципальной

собственности в РФ, приватизация государственного и муниципального имущества:

итоги и перспективы

.1 Понятие и

состав государственной и муниципальной собственности

Исторически формы государственной собственности были порождены самой

необходимостью государства как особого аппарата, стоящего над обществом и

выполняющего специфические функции защиты существующего

социально-экономического строя. Для того чтобы выполнять такого рода функции,

государство должно было располагать имуществом и доходами, которые требовались

для материального содержания органов государственной власти, полиции, армии,

судов и т.д. Это была государственная собственность в ее простом и чистом виде,

главное место в которой занимало денежное содержание казны и государственного

бюджета.

Сегодня государственный сектор экономики включает в себя и разного рода

предприятия, производящие те или иные товары и услуги. Необходимо поэтому

отличать государство как политическую систему и субъект собственности от

государства как субъекта экономической деятельности, государства -

суперпредпринимателя.

Государство само по себе есть сфера деятельности законодательных,

исполнительных и судебных органов. Как таковое государство ничего материального

не создает, оно является аппаратом власти и управления. Что же касается

государственного сектора экономики, то он не только потребляет, но и производит

продукты и приносит доходы. По своей сути это такой же участник хозяйственной

жизни, как и предприятия других секторов народного хозяйства.

Специфика государственной собственности заключается в том, что она

непосредственно связана с осуществлением политической власти, которую

поддерживают армия, полиция и т.д. По этой прежде всего причине невозможно

разгосударствление собственности в более или менее широких масштабах без

реформирования политической системы общества.

С одной стороны, без прямого принуждения государства его собственность не

превратилась бы в свое время в господствующую, с другой - эта форма не могла бы

существовать в течение нескольких десятилетий без постоянного вмешательства

государства в процесс ее разделения и перераспределения. С этой точки зрения

государственную собственность следует рассматривать как одну из главных

особенностей тоталитарной политической системы.

Государственная собственность включает в себя многообразные и

взаимосвязанные отношения, построенные по иерархическому принципу. Во-первых,

это отношения внутри органов государственной власти и управления, которые

связаны с владением, пользованием и распоряжением имуществом, принадлежащим

государству, утверждением и наполнением бюджета государства; во-вторых, между

центральными и местными (региональными) органами власти и управления;

в-третьих, между аппаратом государства и государственными предприятиями как

реальными товаропроизводителями и действительными предпринимателями.

Государственной собственности свойственна иерархическая структура ее

субъектов и отношений владения, пользования и распоряжения. Если это не

деспотическое государство, то ни одно лицо не имеет права наибольшей полной

власти над соответствующими вещами. Неверно изображать государственную

собственность в странах западного мира в качестве "разновидности"

частной. Государственная собственность всюду противопоставляется частной и ее

особенности в различных странах сводятся главным образом к своеобразию ее

конкретно-исторической формы.

Разные виды государственного управления собственностью отличаются друг от

друга прежде всего объектами собственности, которыми управляет государство в

лице уполномоченных органов, наделенных правами владения, распоряжения,

пользования указанными объектами и несущих ответственность за их сохранность.

Выделим три класса объектов собственности в зоне государственного воздействия:

) объекты государственной собственности, принадлежащие государству как

собственнику на правах владения и распоряжения;

) объекты общей, смешанной собственности, принадлежащие государству лишь

частично в виде определенных долей собственности либо части совместной, не

разделяемой на доли собственности;

) объекты негосударственной (частной, корпоративной, индивидуальной)

собственности, не принадлежащие государству на правах собственности, но

подверженные государственному воздействию на других правах и началах.

По отношению к объектам первой группы государство в лице органов

управления государственной собственностью и связанными с ней имущественными

отношениями обладает самыми широкими полномочиями управления, выступает как

полновластный распорядитель. Государственный собственник способен продавать

свои объекты, передавать их в пользование, использовать самостоятельно,

доверять другим субъектам, применять в качестве залога, ликвидировать в случае

ненадобности.

Применительно к объектам второй группы государство обладает правами и

вытекающими из них возможностями ограниченного распоряжения, частичного

владения и использования имущественных объектов наряду с другими

собственниками.

Государственное воздействие на объекты негосударственной собственности

носит косвенный характер и относится скорее к области регулирования их использования,

чем непосредственного управления. Государство как законодатель вправе

устанавливать правила и нормы купли, продажи, передачи, использования

имущественных объектов любых форм собственности, обязательные для всех

собственников. В России эти положения зафиксированы в Гражданском кодексе

Российской Федерации и в других законах, устанавливающих права и отношения

собственности. Кроме того, государство вправе регулировать, контролировать

процессы управления собственностью, использования объектов собственности любыми

их владельцами, распорядителями, пользователями, устанавливать налоги на

собственность.

Управление объектами государственной собственности, представляющее

ключевую часть государственного управления собственностью, целесообразно

разделять на две ветви:

) управление посредством преобразования форм и отношений собственности,

изменения собственника, раздела вновь созданной собственности между

претендентами;

) управление функционированием, использованием имеющихся объектов

государственной собственности без изменения формы собственности, но с возможной

передачей части управленческих полномочий негосударственным органам,

уполномоченным представителям государства.

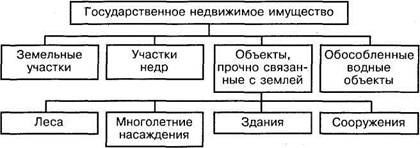

К числу наиболее значительных, объемных, ценных объектов управления

государственной собственностью относится недвижимое имущество, называемое также

просто недвижимостью. Название обусловлено тем, что такие объекты либо

неподвижны, либо обладают крайне ограниченной подвижностью. К недвижимости

относят составные части экономических объектов, предприятий, удовлетворяющие

основному признаку недвижимых вещей, т.е. прочно связанные с земной

поверхностью. Это здания, помещения, строения и прикрепленные к земле основные

средства. Схема объектов недвижимости, построенная в соответствии с классификацией

Гражданского кодекса РФ, приведена на рис. 1.

Недвижимое имущество в зависимости от своей принадлежности делится на

следующие виды:

) недвижимость в исключительной собственности Федерации, субъекта

Федерации, муниципалитетов;

) объекты совместного ведения Федерации и субъектов Федерации, субъектов

Федерации и муниципалитетов.

Рис. 1. Объекты недвижимости, относимые к государственной собственности

государственный собственность доход расход

Особое место занимает недвижимость, не принадлежащая государству и

муниципалитетам, но приносящая доходы государственному и местным бюджетам или

потребляющая их средства.

Право собственности и другие вещные права на недвижимость, возникновение,

ограничение, переход и прекращение этих прав подлежат государственной

регистрации в едином государственном реестре.

В связи с разграничением федеральной, субфедеральной, муниципальной,

частной (корпоративной и личной) собственности, появлением значительного

количества объектов общей, совместной собственности, повышением значимости

ценных бумаг как объекта собственности многократно возрастает сложность учета

объектов собственности. Приходится вести учет в рамках каждой из определяющих

форм собственности.

Конституция РФ определяет экономические условия местного самоуправления.

Это находит свое выражение прежде всего: в признании и равной правовой защите

наряду с другими формами собственности муниципальной собственности (ст. 8); в

праве органов местного самоуправления самостоятельно управлять муниципальной

собственностью (ст. 132).

Муниципальная собственность, порядок ее образования, владения,

пользования и распоряжения закрепляются также ГК РФ, Законом «Об общих

принципах организации местного самоуправления», другими законами и нормативными

правовыми актами.

Понятие «муниципальная собственность» было введено в Российской Федерации

Законом РСФСР от 24 декабря 1990 г. «О собственности в РСФСР», утратившим силу

после введения в действие части первой ГК РФ с 1 января 1995 г.

Вообще, процесс формирования муниципальной собственности начался после

принятия Закона РСФСР о местном самоуправлении. Порядок ее формирования был

установлен постановлением Верховного Совета РФ от 27 декабря 1991 г. «О

разграничении государственной собственности в Российской Федерации на

федеральную собственность, государственную собственность республик в составе

Российской Федерации, краев, областей, автономной области, автономных округов,

городов Москвы и Санкт-Петербурга и муниципальную собственность».

Согласно Приложению 3 к этому постановлению в муниципальную собственность

передавались объекты государственной собственности, расположенные на территории

городских и районных Советов. К ним относились: жилищный и нежилой фонд,

находящийся в управлении местной администрации, а также жилищно-эксплуатационные

и ремонтно-строительные предприятия, обслуживающие вышеназванные объекты;

объекты инженерной инфраструктуры и другие объекты, находящиеся в оперативном

управлении местной администрации.

В муниципальную собственность передавались также объекты государственной

собственности, находившиеся в ведении органов государственной власти субъектов

Федерации и расположенные на территории соответствующих городов: предприятия

розничной торговли, общественного питания и бытового обслуживания населения;

оптово-складские мощности; учреждения и объекты здравоохранения, народного

образования, культуры и спорта. В постановлении предусматривалась передача в

муниципальную собственность предприятий розничной торговли, общественного

питания и бытового обслуживания, находившихся в ведении министерств, ведомств,

государственных предприятий.

Передача указанных объектов в муниципальную собственность осуществлялась

по решению представительных органов государственной власти субъектов Федерации

на основании предложений представительных органов власти местного

самоуправления, подаваемых ими в соответствующий комитет по управлению

имуществом.

В соответствии с ГК РФ и Законом «Об общих принципах организации местного

самоуправления» права собственника муниципального имущества принадлежат

муниципальному образованию. От его имени эти права реализуют органы местного

самоуправления, а в случаях, предусмотренных законами субъектов Федерации и

уставами муниципальных образований, непосредственно само население.

Имущество, находящееся в собственности муниципального образования,

делится на две части: одна часть закрепляется за муниципальными предприятиями и

учреждениями на праве хозяйственного ведения и праве оперативного управления, а

другая (средства местного бюджета и иное муниципальное имущество, не

закрепленное за муниципальными предприятиями и учреждениями) составляет,

согласно ст. 215 ГК РФ, муниципальную казну соответствующего городского,

сельского поселения или другого муниципального образования.

Ранее действовавший Закон «Об общих принципах организации местного

самоуправления» от 28 августа 1995 г. устанавливал, что в состав муниципальной

собственности входят: средства местного бюджета, муниципальные внебюджетные

фонды; имущество органов местного самоуправления; муниципальные земли и другие

природные ресурсы, находящиеся в муниципальной собственности; муниципальные

предприятия и организации; муниципальные банки и другие финансово-кредитные

организации; муниципальные жилищный фонд и нежилые помещения; муниципальные

учреждения образования, здравоохранения, культуры и спорта; другое движимое и

недвижимое имущество (ст. 29).

В соответствии Законом «Об общих принципах организации местного

самоуправления», который вступил в силу в 2006 г. установлено, что входит в

состав муниципальной собственности. В соответствии с п. 1. ст. 50 Закона «Об

общих принципах организации местного самоуправления» в собственности

муниципальных образований может находиться:

«1) указанное в частях 2 - 4 ст. 50 имущество, предназначенное для

решения установленных Федеральным законом «Об общих принципах организации

местного самоуправления» вопросов местного значения;

) имущество, предназначенное для осуществления отдельных государственных

полномочий, переданных органам местного самоуправления, в случаях, установленных

федеральными законами и законами субъектов Российской Федерации;

) имущество, предназначенное для обеспечения деятельности органов

местного самоуправления и должностных лиц местного самоуправления,

муниципальных служащих, работников муниципальных предприятий и учреждений в

соответствии с нормативными правовыми актами представительного органа

муниципального образования».

Согласно п. 2. Закона «Об общих принципах организации местного

самоуправления» в собственности поселений могут находиться:

«1) имущество, предназначенное для электро-, тепло-, газо- и

водоснабжения населения, водоотведения, снабжения населения топливом, для

освещения улиц населенных пунктов поселения;

) жилищный фонд социального использования для обеспечения малоимущих

граждан, проживающих в поселении и нуждающихся в улучшении жилищных условий,

жилыми помещениями на условиях договора социального найма, а также имущество,

необходимое для содержания муниципального жилищного фонда;

) пассажирский транспорт и другое имущество, предназначенные для

транспортного обслуживания населения в границах поселения;

) имущество, предназначенное для предупреждения и ликвидации последствий

чрезвычайных ситуаций в границах поселения;

) объекты, а также пожарное оборудование и снаряжение, предназначенные

для обеспечения первичных мер по тушению пожаров;

) библиотеки;

) имущество, предназначенное для организации досуга и обеспечения жителей

поселения услугами организаций культуры;

) объекты культурного наследия (памятники истории и культуры) местного

(муниципального) значения, расположенные в границах поселения;

) имущество, предназначенное для развития на территории поселения

массовой физической культуры и спорта;

) имущество, предназначенное для организации благоустройства и озеленения

территории поселения, в том числе для обустройства мест общего пользования и

мест массового отдыха населения;

) имущество, предназначенное для сбора и вывоза бытовых отходов и мусора;

) имущество, включая земельные участки, предназначенные для организации

ритуальных услуг и содержания мест захоронения;

) имущество, предназначенное для официального опубликования

(обнародования) муниципальных правовых актов, иной официальной информации;

) земельные участки, отнесенные к муниципальной собственности поселения в

соответствии с федеральными законами;

) обособленные водные объекты на территории поселения;

) леса, расположенные в границах населенных пунктов поселения».

Исходя из п. 3. Закона «Об общих принципах организации местного

самоуправления» в собственности муниципальных районов могут находиться:

«1) имущество, предназначенное для электро- и газоснабжения поселений в

границах муниципального района;

) автомобильные дороги общего пользования между населенными пунктами,

мосты и иные транспортные инженерные сооружения вне границ населенных пунктов в

границах муниципального района, за исключением автомобильных дорог общего

пользования, мостов и иных транспортных инженерных сооружений федерального и

регионального значения, а также имущество, предназначенное для их обслуживания;

) пассажирский транспорт и другое имущество, предназначенные для

транспортного обслуживания населения между поселениями на территории

муниципального района;

) имущество, предназначенное для организации и осуществления

экологического контроля;

) имущество, предназначенное для предупреждения и ликвидации последствий

чрезвычайных ситуаций на территории муниципального района;

) имущество, предназначенное для организации охраны общественного порядка

на территории муниципального района муниципальной милицией;

) имущество, предназначенное для обеспечения общедоступного и бесплатного

дошкольного, начального общего, основного общего, среднего (полного) общего

образования, а также предоставления дополнительного образования и организации

отдыха детей в каникулярное время;

) имущество, предназначенное для оказания на территории муниципального

района скорой медицинской помощи (за исключением санитарно-авиационной),

первичной медико-санитарной помощи в амбулаторно-поликлинических и больничных

учреждениях, медицинской помощи женщинам в период беременности, во время и

после родов;

) имущество, предназначенное для утилизации и переработки бытовых и

промышленных отходов;

) архивные фонды, в том числе кадастр землеустроительной и

градостроительной документации, а также имущество, предназначенное для хранения

указанных фондов;

) имущество, включая земельные участки, предназначенное для содержания на

территории муниципального района межпоселенческих мест захоронения и организации

ритуальных услуг;

) межпоселенческие библиотеки и библиотечные коллекторы;

) имущество, необходимое для официального опубликования (обнародования)

муниципальных правовых актов, иной официальной информации;

) земельные участки, отнесенные к муниципальной собственности

муниципального района в соответствии с федеральными законами;

) обособленные водные объекты на территории муниципального района,

расположенные на межселенной территории муниципального района».

Перечень объектов муниципальной собственности муниципального образования

определяется особенностями его социально-экономического развития, размерами

территории, а также другими факторами.

1.2

Трансформация отношений собственности при переходе от планово-централизованной

к рыночной экономике. Разгосударствление в РФ, формы ее осуществления

Приватизация - часть процесса разгосударствления. Суть ее состоит в

трансформации любой собственности в частную. Это процесс становления и развития

института частной собственности в различных ее формах. При этом, как правило,

разгосударствление прямо или косвенно сопряжено с развитием процесса

приватизации.

Разгосударствление не следует отождествлять с денационализацией, так как

последняя представляет собой один из путей разгосударствления, который прямо и

непосредственно выводит на изменение отношений собственности. Денационализация

- это преобразование государственных предприятий в предприятия, основанные на

других формах собственности, тогда как приватизация предполагает их перевод в

частную собственность граждан. Поэтому приватизацию следует рассматривать как

одно из направлений разгосударствления. Выделяя эти две стороны процесса

становления многообразных форм собственности, нельзя забывать о том, что

формирование широкого класса собственников является экономической основой

формирования гражданского общества, политической свободы граждан, более полного

раскрытия их личностного потенциала. Поэтому была бы весьма упрощенной

трактовка разгосударствления как исключительно процесса преобразования

государственной собственности в иные формы собственности.

Изменение роли государства в процессе производства может протекать двумя

путями. Первый путь сопряжен со свертыванием предпринимательской деятельности

государства. Второй путь связан с усилиями государства, направленными на

создание условий, стимулирующих формирование параллельных производственных

структур, которые базировались бы на иных формах собственности. В обоих случаях

происходит снижение доли государственного сектора в той или иной сфере

хозяйственной деятельности. Конечно, это не значит, что невозможно

одновременное сочетание и того и другого.

В то же время постепенное вытеснение или добровольный уход государства из

сфер производственной деятельности сопровождается усилением его роли в сфере

распределения. Государство начинает уделять первостепенное внимание бюджетной

политике с целью обеспечения условий для развития НТП и социальной сферы,

сохранности окружающей среды, перераспределения доходив, обеспечения обороны

стран. В данном случае налицо изменение функций государства.

Говоря об этапах приватизации в России следует различать два основных:

первый - это этап ваучерной (или точнее массовой приватизации и

разгосударствления в России, так как процесс приватизации и разгосударствления

собственности начался раньше, чем появился приватизационный чек (или ваучер)).

По длительности этот этап продолжался в России около 3-х лет. Если говорить о

правовом аспекте первого этапа приватизации, то нормативным актом,

свидетельствующим о начале процесса разгосударствления и приватизации в РФ,

явился Закон "О приватизации государственных и муниципальных предприятий в

РСФСР" (ныне - в РФ), принятый 3 июля 1991 года. Данный Закон определял и

устанавливал организационно-правовые основы преобразования отношений

собственности на средства производства в Российской Федерации путем

приватизации государственных и муниципальных предприятий в целях создания

эффективной социально ориентированной рыночной экономики.

Законом определялась государственная программа приватизации. Программа

разрабатывалась на три ближайших года, и состояла из задания на текущий год и

прогноза на два последующих года. В соответствии с этой программой были

определены объекты приватизации (три группы - объекты, не подлежавшие и не

подлежащие в ближайшее время приватизации. Сюда входят: недра, земельные и

водные ресурсы, континентальный шельф, железнодорожные, трубопроводные и

автомагистрали, объекты, представляющие собой национальное достояние. Сюда же

относится подавляющая часть оборонного комплекса, за исключением тех

предприятий, которые уже переключились на производство гражданской продукции;

объекты немедленной приватизации, где была рекомендована немедленная

приватизация. Это: торговля, сфера услуг, коммунальное хозяйство, жилье, мелкие

и средние предприятия, муниципальный транспорт и т.п.; объекты, которые

остались в собственности государства. К ним относились и относятся:

топливно-энергетический комплекс, структуроопределяющие гиганты индустрии,

фармацевтическая промышленность, предприятия по выпуску детского питания и

другие объекты особой значимости). В программе также были установлены

требования к местным программам приватизации, задания органам государственной

власти и управления по приватизации государственного имущества,

предпочтительные способы приватизации (конкурс (предложение лучших условий

выкупа; аукцион (предложение более высокой цены); выкуп (чаще всего через

аренду): акционирование) и формы платежа, льготы членам трудовых коллективов

приватизируемых предприятий, условия кредитования и размеры кредитных ресурсов,

которые предполагается использовать для приватизации, величину сумму

приватизационных вкладов, распределяемых среди граждан Российской Федерации в

планируемом периоде (а также размер вклада на одного получателя), условия

использования при приватизации иностранных инвестиций, прогноз поступлений

средств от приватизации в данный период и нормативы их распределения в

республиканский бюджет Российской Федерации, бюджеты республик в составе

Российской Федерации, местные бюджеты, внебюджетные фонды и на другие цели,

порядок взаиморасчетов фондов имущества разного уровня между собой и с

соответствующими бюджетами по всем видам платежных средств, и, наконец,

перечень, сроки и порядок образования за счет средств, полученных от

приватизации, целевых фондов для инвестирования в наиболее отсталых в

социально-экономическом развитии регионов Российской Федерации, структурной

перестройки народного хозяйства, восстановления природной среды или другие

цели.

В программе также устанавливался перечень государственных предприятий,

объединений или их подразделений, не подлежащих приватизации. Организация

приватизационной компании по Закону от 3 июля 1991 года возлагалась на

Государственный комитет Российской Федерации по управлению государственным

имуществом.

Действующая модель приватизации 1992 года предусматривала определенные

базовые идеи - упор на бесплатную, льготную приватизацию для трудовых

коллективов. Широко распространены были и денежные формы приватизации имущества

на начальном этапе - аукционы и конкурсы приватизируемых объектов. Аукционы

позволили приблизить оценку имущества к реальной, рыночной, а ведь оценка

имущества на этом этапе была главной проблемой. Эта была важная черта процесса,

которая одновременно являлась и действенным способом борьбы с коррупцией. При

иных способах, прямой продаже трудно даже было представить возможный размах

коррупции - она была бы колоссальной.

В процессе акционирования немаловажную роль играли и чековые аукционы

(например, в декабре 1992 г. - июне 1993 г. на чековые аукционы в 72 регионах

страны были вынесены в общей сложности акции 2108 российских АО, представляющих

практически все основные отрасли экономики и с числом занятых 2,38 млн.

человек. Суммарный уставный капитал этих предприятий (номинал акций в старых

ценах) составил 104 млрд. рублей, в том числе 22,3 млрд. было предложено на

чековые аукционы). Среди основных участников чековых аукционов были трудовые

коллективы, мелкие инвесторы, чековые инвестиционные фонды и крупные

институциональные и частные инвесторы. При рассмотрении понятия чекового

аукциона, нужно уточнить саму суть чека (или ваучера). Это понятие связано с

источниками платежа при приватизации. В связи с этим нужно сказать, что

существовавшая, в свое время, идея бесплатной передачи имущества населению, была

связана с Законом о приватизационных счетах. Однако этот Закон никогда

практически не был действующим - его цели на практике выполнил Указ о

приватизационных чеках (Указ Президента Российской Федерации "О введении в

действие системы приватизационных чеков в РФ" от 14 августа 1992 года).

Таким образом средством платежа при приватизации государственного или

муниципального имущества, а также при покупке акций (паев) инвестиционных

фондов выступил приватизационный чек. Приватизационный чек - это государственная

ценная бумага на предъявителя, которая использовалась гражданами РФ в качестве

средства платежа при приватизации государственного или муниципального

имущества, а также при покупке акций (паев) инвестиционных фондов. Для чего

нужна была именно эта ценная бумага? Разрушение в России системы

расчетно-платежных отношений, когда даже обычные взаимные сроки, теряются,

осуществляются с огромным трудом, сделало нереальным применение

приватизационных счетов. Если бы в эту общую неразбериху было бы добавлено еще и

150 миллионов держателей расчетных счетов, то паралич денежной системы стал бы

неизбежным. Вдобавок, возможности для различных финансовых махинаций со счетами

открывались бы фантастические, как показал прежний опыт. Но, главное, это

надолго задержало бы все платежи, а с ними, и приватизацию, что, конечно, было

нежелательно и в социальном, и в экономическом плане. Поэтому счета было решено

заменить приватизационными чеками, которые, в сущности, выполнили ту же

функцию, правда, явились при этом бумагой "на предъявителя".

Положительной стороной приватизационного чека явилось и то, что чековая

приватизация предопределяла крупные масштабы и высокие темпы процесса - ведь

чеки розданы всему населению и сроки их реализации были ограничены. Тем самым в

процесс приватизации было вовлечено большое количество населения и объектами

приватизации стало 90% госимущества, чего не знала история денационализации

других стран. В этом есть своя специфика приватизации в России на начальном

этапе.

Так, уже к началу 1994 года, было погашено около половины

приватизационных чеков - примерно 90 миллионов. Однако, в связи с тем, что до

конца чековой приватизации оставалось несколько месяцев, это потребовало от

правительства создания новой программы приватизации на 1994 год. Это должно было

подготовить почву для завершения этапа реформ 1991-1993 гг. и перехода к

следующему, новому этапу - денежной приватизации, становлению вторичного рынка

ценных бумаг, утверждению всех необходимых структур нормального,

цивилизованного фондового рынка в России. Чем же отличалась новая программа?

Нынешняя программа ставила своей целью, как и прошлая, формирование широкого

слоя частных собственников как экономической основы рыночных отношений. Это

предопределило преемственность ее идеологии, главных принципов, методов

реализации. Сохранены были все основные способы приватизации, прежние три

варианта льгот (резко усилены стимулы третьего варианта) зафиксированы принципы

бесплатной чековой приватизации, действующий механизм чековых аукционов и т.д.

И, наконец, третий путь - это была обязательная (принудительная) смена

собственности, срочная приватизация, если финансовый крах неизбежен. Такая

норма была заложена в Указе, который поручал Федеральному управлению по делам о

несостоятельности принимать решения о принудительной приватизации. Причем ее

план, принятый управлением, был обязателен для реализации. В этом случае

трудовой коллектив уже не получал всех льгот, предусмотренных при обычной

приватизации. Ведь речь шла не о перераспределении собственности, а об экономическом

оздоровлении предприятия. Ему необходимо было находить инвестора, продавать на

инвестиционном конкурсе необходимый пакет акций по тем условиям, которые

одобрит потенциальный покупатель. Конкурсные и аукционные торги были в таких

случаях необходимы: это предотвращало возможную коррупцию и позволяло

одновременно более четко и взвешенно форсировать процесс принудительной

приватизации.

Сведения о влиянии приватизации на экономические показатели деятельности

предприятий в статистике приватизации отсутствуют; в этом отношении новый

раздел оказался оторванным от основных ее разделов - статистики производства и

финансов предприятий. Данное обстоятельство трудно признать случайным

упущением: это прямое следствие принятого в правительственной программе приватизации

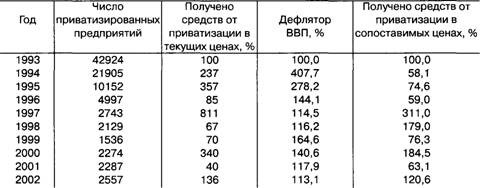

понимания ее задач. Динамика поступления средств от приватизации приведена

табл. 1 в процентах к предшествующему году, пересчет в сопоставимые цены сделан

по дефлятору ВВП.

Таблица 1. Количество приватизированных предприятий и поступление средств

от приватизации

Из табл. 1 видно, что пик приватизации приходится на 1993 г., когда было

приватизировано 42,9 тыс. государственных предприятий. В 1994-1997 гг.

количество приватизированных предприятий сокращалось ежегодно примерно в 2

раза. С 1998 г. в среднем за год приватизировалось около 2 тыс. предприятий.

Эти данные относятся к общему числу объектов приватизации, включая наряду с

крупными средние и малые предприятия. Большие количества первых лет (1993-1995

гг.) объясняются прежде всего широкой приватизацией небольших предприятий, а

также выделением из крупных предприятий отдельных производственных и

вспомогательных подразделений. Это подтверждается структурой приватизированных

предприятий по формам собственности и отраслям экономики (табл. 2).

Таблица 2. Распределение приватизированных предприятий по формам

собственности (в %)

В составе приватизированных преобладали муниципальные предприятия -свыше

61,4 % в 1993 г. и 87,8% - в 2002 г. Это, как правило, малые и средние

предприятия. Крупные предприятия являлись преимущественно объектами федеральной

собственности. Удельный вес предприятий, находящихся в федеральной

собственности, снижался и в 2002 г. составлял 3,4% общего числа приватизированных

предприятий. Сокращалась также доля предприятий, принадлежавших субъектам

Федерации, на них в 2002 г. приходилось менее одной десятой части общего числа

приватизированных предприятий. Всего за 1992-2002 гг. было приватизировано

140,3 тыс. предприятий.

В отраслевой структуре приватизированных предприятий первое место заняла

торговля - 33,4% в 1993 г., 18,4% - в 2002 г. Во всех странах торговля является

одной из наиболее привлекательных сфер предпринимательской деятельности, где

меньше минимальная величина начального капитала, быстрее его оборачиваемость,

шире возможности применения ручного труда и работников без специальной

профессиональной подготовки. Ускоренная приватизация привела к снижению доли

отрасли в числе приватизируемых предприятий за рассматриваемый период почти в 2

раза.

На начальном этапе приватизации второе место по удельному весу

приватизированных объектов занимала промышленность - 28,1% в 1993 г. и 17,3 % в

1996 г. В этот период осуществлена приватизация основной массы промышленных

предприятий. В 2002 г. их доля в числе приватизированных предприятий

сократилась до 5,4%. В 1993-1996 гг. повышался также удельный вес

приватизированных строительных организаций (10,2% в 1996 г.), в 2002 г. он

уменьшился до 2,4%. В 1995-1998 гг. возросла (с 6,1 до 14,5%) доля предприятий

жилищно-коммунального хозяйства (ЖКХ), отрасль вышла на второе место после

торговли. В 2002 г. удельный вес предприятий ЖКХ сократился до 8,9% и превышал

долю промышленности в 1,6 раза. Третье место в числе приватизированных

предприятий принадлежало сфере бытового обслуживания населения - 17% в 1993 г.

и 12,1% в 1995 г.; в последующий период доля этой отрасли уменьшилась - в 1998

г. до 7,4% и в 2001 г. до 3,6%. В ходе приватизации отношения собственности

кардинально изменились - экономика стала многоукладной, уже к середине

девяностых годов преобладающая часть государственных предприятий превратились в

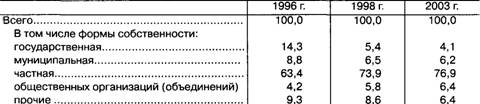

частные (табл. 3).

Таблица 3. Распределение предприятий и организаций по формам

собственности (на начало года) (в %)

Доминирование в экономике частных предприятий представляется в

официальных правительственных материалах и публикациях сторонников либеральной

экономической политики как стратегический успех реформ, решающее свидетельство

достижений в создании рыночной инфраструктуры. Указанные оценки, однако,

существенно корректируются при их сопоставлении с изменением основных

макроэкономических показателей.

С 1995 г. рост основных фондов прекратился, и до 1998 г. происходило

уменьшение их объема; с 1999 г. отмечается небольшое увеличение, не достигающее

одного процента в год. В 2001 г. основные фонды увеличились на 0,6% и в 2002 г.

- на 0,7%. Такая динамика в конечном счете объясняется резким сокращением

инвестиций, темпы которого в 1992-1998 гг. в 2,5 раза превышали темпы снижения

ВВП (в сопоставимой оценке). В течение длительного периода уменьшающиеся

инвестиции полностью шли на возмещение выбывающего основного капитала, их рост

возобновился лишь в последние годы. Большинство качественных показателей

основного капитала (технический уровень, обновление, надежность, сроки

окупаемости инвестиций и др.) по сравнению с дореформенным периодом ухудшились.

Форсированная приватизация не сопровождалась, следовательно, активизацией

инвестиционной и инновационной деятельности, радужные перспективы которых

рисовались ее инициаторами в начале реформ. В инвестиционной сфере эффект

приватизации до последнего времени был минимальным и по преимуществу

отрицательным. По параметрам реального накопления приватизация отбросила

российскую экономику назад от последних лет советского периода, которые по

качественным показателям также во многом выглядели неудовлетворительно. Иначе

говоря, прямым результатом приватизации явилось накопление частного капитала

главным образом на базе присвоения им государственной собственности, созданной

в советское время. Обещанный созидательный потенциал приватизации в части

увеличения национального богатства страны на данный момент не реализован.

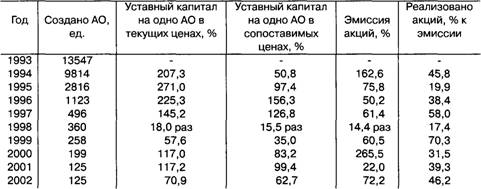

Другим отражением приватизации экономики является процесс формирования

акционерных обществ (АО) как современной коллективной формы частного капитала.

Пик создания новых АО приходится на 1993 г. как начало массовой приватизации. В

1996 г. было зарегистрировано 1123 новых АО, в 1997 г. - 496, в 2001 г. - 125.

Увеличивался соответственно и их уставный капитал, рост которого носил

отчетливо выраженный инфляционный характер и происходил неравномерно по годам

(табл. 4).

Таблица 4 Основные характеристики акционерной формы капитала

Примечание: показатели динамики уставного капитала в расчете на одно АО и

эмиссии акции в процентах приведены по отношению к предшествующему году.

В табл. 4 приведены данные о динамике уставного капитала вновь созданных

обществ в расчете на одно АО в ценах соответствующих лет и сопоставимой оценке

(сделана путем пересчета капитала из текущих цен в сопоставимые по дефлятору

ВВП). В текущих ценах уставный капитал на одно АО непрерывно увеличивался

(кроме 1999 г.); наибольший рост имел место в 1998 г. В сопоставимых ценах его

увеличение отмечалось лишь в 1996-1998 гг.; в остальные годы происходило

снижение. Неравномерность динамики прослеживается и выпуске акций. О росте

величины капитала, необходимого для учреждения новых АО, и происходящей концентрации

акционерного капитала можно говорить, следовательно, лишь в отношении его

номинальных размеров. Увеличение эмиссии акций отмечалось в 1993, 1998 и 2000

гг., а в остальные годы она сокращалась. Высокой, в течение ряда лет

преобладающей оставалась доля непроданных акций. Особенно большим был удельный

вес нереализованных акций по отношению к общей их эмиссии в 1997 г. и 1999 г.;

в 2002 г. не было размещено 46,2% выпущенных акций.

Имеющаяся статистика показывает далее крупные и разнонаправленные по годам

изменения в размещении выпущенных акций. В 1993 г. 47,5% выпущенных акций было

размещено среди работников вновь образованных АО, в 1997 г. эта доля

сократилась до 5,9% и затем вновь росла (в 2002 г. - 32,5%). В государственной

собственности в 1994 г. было закреплено 32,0% выпущенных акций, в 1997 г. -

3,0, 1998 г. - 73,6, в 2002 г. - 15,4%. Значительное количество акций в

1995-1996 гг. было передано в доверительное управление, затем его доля

уменьшилась до 1%, с 2000 г. передачи прекратились. Продажа акций населению

составляла к их выпуску в среднем 14% в 1993-1994 гг., 7 - в следующие два

года, 1,5 - в 1998-1999 гг., 16,2 - в 2000 г., 5,9% - в 2002 г.

1.3

Приватизация, другие инструменты повышения функционирования государственной и

муниципальной собственности

На исходе XX в., когда ускорился процесс глобализации мировой экономики,

а научно-технический прогресс и нововведения превратились в важнейший фактор

экономического роста, французское государство вынуждено было перестраивать свои

отношения с частными предприятиями как главными субъектами этих двух процессов.

К тому же кейнсианская стратегия, основанная на приоритете макроэкономической

сферы, давала серьезные сбои и не раз заводила в тупик при решении многих

проблем. Центральную роль в экономической политике начинает играть

микроэкономическая сфера - сами предприятия. Государство оказалось перед

необходимостью переоценить свою роль и определить новые рычаги взаимодействия с

рыночной средой. Тем более, что предпринимательский мир все более настойчиво

выдвигает подобные требования. По данным опроса, в июне 1997 г. из тысячи

руководителей .крупнейших французских предприятий 92.3% высказались за

продолжение приватизации.

Приватизация становится важнейшим элементом бюджетной и финансовой

политики государства. В 1986-1996 гг. особую остроту приобрел рост дефицита

государственного бюджета. По мнению ряда аналитиков, именно это стало основным

стимулом приватизации.

С 1986 г. продажа государственных предприятий наряду с денежной эмиссией

является одним из основных средств оздоровления государственных финансов. А с

1992 г., после резкого ухудшения состояния государственных финансов и

значительного роста государственного долга, приватизацию начинают рассматривать

как первоочередное средство увеличения бюджетных доходов. Отметим, что в

1986-1988 гг. из 71 млрд. фр. денежных поступлений от приватизации 46 млрд.

было использовано на погашение государственного долга, а в 1993-1995 гг. из 108

млрд. фр. поступлений от приватизации 80 млрд. пошло на текущие расходы государства.

Государство решительно берет под свой прямой контроль ход приватизации,

выбор процедур передачи активов предприятий государственного сектора,

определение новой структуры капитала в приватизируемых компаниях (состава

участников и их долей акций), активно участвует в назначении членов правления

приватизируемых компаний. В 1986 г. был создан специальный орган

административной власти - Комиссия по приватизации (в 1997 г. переименована в

Комиссию участия и трансфертов). Ее главная задача - противодействовать

разбазариванию национальной собственности и не допускать преобладания чисто

политических соображений.

В ходе приватизации исполнительная власть неоднократно использовала не

предусмотренные законодательством способы продажи государственного имущества, в

частности залоговые аукционы. В результате такие действия привели к скрытой

форме приватизации некоторых крупнейших предприятий на внеконкурсной основе по

заниженным ценам.

До настоящего момента не создан эффективный механизм эффективного

управления государственными пакетами акций, в частности, неудовлетворительно

функционирует институт представителей интересов государства в органах

управления акционерных обществ. В результате происходит ущемление интересов

государства, в частности, уменьшение доли государства в результате размывания

доли государственных акций. Несмотря на большую работу, проделанную депутатами

Государственной Думы в области законодательного обеспечения процесса

приватизации, в настоящее время нерешенным остается ряд проблем, требующих первоочередного

урегулирования. В частности, многие законодательные акты не соответствуют

сегодняшнему уровню социально-экономического развития России, неурегулированным

остается большое количество положений, касающихся защиты государственных

интересов и управления государственной собственностью, не охвачен целый ряд

проблем, связанных с приватизацией части земель сельскохозяйственного

назначения и жилищного фонда, с ипотечным кредитованием.

Решить указанные проблемы предполагается на третьем этапе процесса приватизации,

который начнется с момента вступления в силу новой редакции Федерального закона

«О приватизации государственного и муниципального имущества» и Земельного

кодекса.

ноября 2001г. Государственная Дума приняла Федеральный закон «О

приватизации государственного и муниципального имущества». В указанном Законе

процесс приватизации делается более открытым, прозрачным и плановым, главным

образом благодаря детально разработанному порядку формирования и утверждения

прогнозного плана (программы) приватизации федерального имущества на очередной

финансовый год.

В Законе расширяется инструментарий (способы) приватизации, который

рассчитан на привлечение к приватизации субъектов малого предпринимательства. К

таким способам относятся продажа имущества путем публичного предложения,

продажа при отсутствии конкурсности, продажа акций по результатам

доверительного управления. Причем предполагается поэтапное применение новых

способов приватизации, и только в случаях, когда имущество не было продано на

аукционе. Урегулирована продажа акций на биржевых торгах, продажа путем

публичной оферты, продажа имущества по результатам доверительного управления и

т. д.

Важным нововведением является приватизация предприятий одновременно с

земельными участками, на которых они расположены. Это повысит стоимость и

инвестиционную привлекательность предприятий. Приватизация земельных участков в

составе предприятий соответствует государственной политике по формированию

единых объектов недвижимости, а также по стимулированию их эффективного

использования и оборота. Для этого земельные участки будут либо сразу включаться

в уставные капиталы создаваемых акционерных обществ, либо продаваться уже

существующим акционерным обществам по нормативной цене земли, что приведет к

созданию единых объектов недвижимости.

Акции стратегических акционерных обществ и стратегические предприятия

подлежат приватизации только после принятия Президентом Российской Федерации

решения об уменьшении степени участия России в управлении стратегическими

акционерными обществами или об исключении предприятий из числа стратегических

предприятий. Акции открытого акционерного общества «Газпром», Российского

акционерного общества энергетики и электрификации «Единая энергетическая

система России», а также являющиеся субъектами естественных монополий в сфере

железнодорожных перевозок и находящиеся в ведении Министерства путей сообщения

Российской Федерации унитарные предприятия будут приватизироваться только после

принятия соответствующего федерального закона.

Остальные объекты федерального имущества подлежат приватизации на

основании решения Правительства Российской Федерации.

Результатом введения в действие вышеуказанного Закона станет приватизация

в 2006г. 1-1,5 тысяч низколиквидных предприятий.

Развитие российской экономики невозможно в условиях несовершенного

земельного законодательства, так как препятствует легальному и законодательно

оформленному рыночному обороту земельных участков и расположенных на них

объектов недвижимости. Поэтому Государственная Дума приняла Земельный кодекс,

который приводит земельное законодательство в соответствие с новыми социально-экономическими

условиями и создает предпосылки для подъема российской экономики. Земельный

кодекс позволяет решить ряд задач в сфере земельных правоотношений. В

частности, поставит существующий нелегальный оборот земли под государственное

регулирование, что будет способствовать активизации экономической жизни в

стране, приведет к оживлению инвестиционной активности, к развитию

промышленности и фондового рынка страны.

Также будут созданы условия для развития ипотеки, так как предоставит

гражданам возможность улучшать свои жилищные условия за счет залога земли.

Ряд закрепленных в Земельном кодексе правовых норм направлен на повышение

заинтересованности физических и юридических лиц в развитии оборота земель, так

как устраняет произвольное вмешательство государства и иных субъектов в область

земельного законодательства и одновременно стимулирует участие граждан и

общественных организаций в решении вопросов, касающихся их прав на землю.

Земельным кодексом установлен порядок приобретения прав на земельные участки,

на которых располагаются объекты недвижимости, принадлежащие юридическим и

физическим лицам. В случае если земельный участок находится в государственной

или муниципальной собственности, граждане и юридические лица - собственники

зданий, находящихся на этих земельных участках, обладают исключительным правом

на приватизацию последнего. При этом цена земли для собственников

расположенного на ней имущества устанавливается субъектами Российской Федерации

в зависимости от размера ставки земельного налога и поправочного коэффициента

использования земли.

Таким образом, можно рекомендовать следующие меры по повышению

эффективности разгосударствления и приватизации в России:

экстренная проверка проводимых приватизационных конкурсов, с одной

стороны, и получение максимума «живых» денег в бюджет с другой. И главное -

неукоснительное исполнение законов;

срочное упрощение (сделать как можно более «прозрачным») процесса

приватизации как для мелких и средних предприятий, так и для крупных;

введение дополнительных условий при приватизации крупных,

высокорентабельных предприятий.

В макроэкономическом смысле процесс разгосударствления и приватизации

должен, с одной стороны, постоянно обеспечивать необходимый размер доходов, а с

другой - оставлять участникам достаточные финансовые ресурсы для поддержания

устойчивых темпов экономического роста.

2. Практическая часть

.1 Классификация доходов и расходов организации

Таблица 2.1 Доходы и расходы организации в отчетном году

|

Наименование показателей

|

Значение показателя, млн.

руб.

|

Вид доходов (расходов)

|

|

1

|

2

|

3

|

|

1. Выручка от продажи

продукции

|

67051

|

Доходы от обычных видов

деятельности (ПБУ 9/99, р.II, п.5)

|

|

2. Проценты к получению

|

13

|

Прочие доходы (ПБУ 9/99, р.III,

п.7)

|

|

3. Возврат займа

предприятию

|

1030

|

Прочие доходы (ПБУ 9/99, р.III,

п.7)

|

|

4. Арендная плата

полученная

|

140

|

Прочие доходы (ПБУ 9/99, р.III,

п.7)

|

|

5. НДС полученный

|

19003

|

Не признаётся доходом. (ПБУ

9/99, р.I, п.3)

|

|

6. Неустойки полученные

|

0

|

Прочие доходы (ПБУ 9/99, р.III,

п.7)

|

|

7. Положительная суммовая

разница

|

40

|

Не признаётся доходом. (ПБУ

9/99, р.I, п.3)

|

|

8. Дебиторская

задолженность от продажи продукции на условиях коммерческого кредита

|

15210

|

Доходы от обычных видов

деятельности (ПБУ 9/99, р.II, п.6)

|

|

9. Страховое возмещение от

стихийных бедствий

|

29300

|

Прочие доходы (ПБУ 9/99, р.III,

п.9)

|

|

10. Себестоимость проданной

продукции

|

33728

|

Расходы от обычных видов

деятельности (ПБУ 10/99, р.II, п.9)

|

|

11. Коммерческие расходы

|

13162

|

Расходы от обычных видов

деятельности (ПБУ 10/99, р.II, п.9)

|

|

12. НДС уплаченный

|

17911

|

Не признаётся расходом.

(ПБУ 10/99, р.I, п.3)

|

|

13. Управленческие расходы

|

16522

|

Расходы от обычных видов

деятельности (ПБУ 10/99, р.II, п.9)

|

|

14. Проценты уплаченные

|

7

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

|

15. Штрафы уплаченные

|

0

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

|

16. Расходы на проведение

социально - культурных мероприятий

|

10

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

5

|

Расходы от обычных видов

деятельности (ПБУ 10/99, р.II, п.5)

|

|

18. Расходы, связанные с

предоставлением в аренду имущества

|

20

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

|

19. Убытки прошлых лет

признанные в отчетном году

|

0

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

|

20. Суммы дебиторской

задолженности, по которым истек срок исковой давности

|

3

|

Прочие расходы (ПБУ 10/99,

р.III, п.11)

|

|

21. Потери, возникшие в

результате стихийного бедствия

|

32000

|

Прочие расходы (ПБУ 10/99,

р.III, п.13)

|

.2 Расчет показателей прибыли и форма №2

) Выручка (нетто) от продажи Т, П, Р,У = Выручка от продажи продукции

(П.1 табл.2.1) + Доходы от обычных видов деятельности (П.8 табл.2.1) =

67051+15210 = 82261 млн. руб.

) Себестоимость проданных Т, П, Р, У = Себестоимость проданной продукции

(П.10 табл.2.1) + Расходы на приобретение нематериальных активов (П 17 табл.2.1

) = 33728 + 5 = 33733 млн. руб.

) Валовая прибыль. =Выручка (нетто) от продажи Т, П, Р,У - Себестоимость

(без коммерческих и управленческих расходов) = 82261 - 33733 = 48528 млн. руб.

) Коммерческие расходы = Коммерческие расходы (П.11 табл.2.1) = 13162

млн. руб.

) Управленческие расходы = Управленческие расходы (П.13 табл.2.1) = 16522

млн. руб.

) Прибыль (убыток) от продаж = Валовая прибыль - Коммерческие расходы

(П.11 табл.2.1) - Управленческие расходы (П.13 табл.2.1) = 48528 - 13162 -

16522= 18844 млн. руб.

) Проценты к получению = Проценты к получению (П.2 табл.2.1) = 13 млн.

руб.

) Проценты к уплате = Проценты уплаченные (П.14 табл.2.1) = 7 млн. руб.

) Прочие доходы = Возврат займа предприятию (П.3 табл.2.1)+Арендная плата

полученная (П.4 табл.2.1)+Неустойки полученные (П.6 табл.2.1)+Страховое

возмещение от стихийных бедствий (П.9 табл.2.1) = 1030+140+4+0 = 30470 млн.

руб.

) Прочие расходы = Штрафы уплаченные (П.15 табл.2.1)+Расходы на

проведение социально - культурных мероприятий (П.16 табл.2.1)+Расходы,

связанные с предоставлением в аренду имущества (П.18 табл.2.1)+Убытки прошлых

лет признанные в отчетном году (П.19 табл.2.1)+Суммы дебиторской задолженности,

по которым истек срок исковой давности (П.20табл.2.1)+Потери, возникшие в

результате стихийного бедствия (П.21 табл.2.1) = 0+10+20+0+3+32000 = 32033 млн.

руб.

) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж (т.

2.2, п.6) + Прочие доходы (т. 2.2, п.9) + Проценты к получению (П.2 табл.2.1) -

Проценты к уплате (П.14 табл.2.1) - Прочие расходы (т. 2.2, п.10)

=18844+30470+13-7-32033=17287 млн. руб.;

) Текущий налог на прибыль = Прибыль (убыток) до налогообложения (т. 2.2,

п.11) *20 % = 17287*20%=3460млн. руб.

В Федеральный бюджет = 2% =346млн. руб.

В Территориальный бюджет = 18% = 3111млн. руб.

) Чистая прибыль (убыток) отчетного периода = Прибыль (убыток) до

налогообложения (т. 2.2, п.11) - Текущий налог на прибыль (т. 2.2, п.12.) =

17287 - 3460= 13827млн. руб.

Таблица 2.2 Отчет о прибылях и убытках организации

за месяцев г.

|

КОДЫ

|

|

Форма № 2 по ОКУД

|

0710002

|

|

Дата (год, месяц, число)

|

|

|

Организация по ОКПО

|

|

|

Идентификационный номер

налогоплательщика ИНН

|

|

|

Вид деятельности

|

|

|

Организационно-правовая

форма / форма собственности ____________ по ОКОПФ/ОКФС

|

|

|

|

Единица измерения: тыс. руб./млн.

руб. по ОКЕИ

|

384/385

|

|

Показатель

|

Код

|

Значение, млн. руб.

|

|

1

|

2

|

3

|

|

Доходы и расходы по обычным

видам деятельности Выручка (нетто) от продажи товаров, работ, услуг

|

010

|

82261

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

020

|

(33733)

|

|

Валовая прибыль

|

029

|

48528

|

|

Коммерческие расходы

|

030

|

(13162)

|

|

Управленческие расходы

|

040

|

(16522)

|

|

Прибыль (убыток) от продаж

|

050

|

18844

|

|

Прочие доходы и расходы

Проценты к получению

|

060

|

|

Проценты к уплате

|

070

|

(7)

|

|

Доходы от участия в других

организациях

|

080

|

|

|

Прочие доходы

|

090

|

30470

|

|

Прочие расходы

|

100

|

(32033)

|

|

Прибыль (убыток) до

налогообложения

|

|

17307

|

|

Отложенные налоговые активы

|

141

|

|

|

Отложенные налоговые

обязательства

|

142

|

|

|

Текущий налог на прибыль

|

150

|

3461.4

|

|

Чистая прибыль (убыток)

отчетного периода

|

|

13845.6

|

.3 Структура доходов и расходов организации

Таблица 2.3 Структура доходов и расходов организации

|

Наименование показателя

|

Значение, млн. руб.

|

Процент к итогу, %

|

|

1. Доходы всего, в том

числе:

|

112744

|

100

|

|

1.1От обычных видов

деятельности

|

82261

|

72.96

|

|

1.2Прочие

|

30483

|

27.04

|

|

2 Расходы всего, в том

числе:

|

95457

|

100

|

|

2.1От обычных видов

деятельности

|

63417

|

66.44

|

|

2.2 Прочие

|

32040

|

33.56

|

Графическая структура доходов и расходов организации представлена на

рисунке 2.1

Доходы организации

,4

,96

Расходы

организации

,55

,45

Рисунок

2.1 Структура доходов и расходов организации в отчетном году

.4

Показатели рентабельности организации

)

Рентабельность продаж:

)

Рентабельность продукции по валовой прибыли:

)

Рентабельность продукции по прибыли от продаж:

.5

Выводы по анализу прибыли и рентабельности организации. Анализ направления их

повышения

В

отчетном году организация была прибыльной и получена прибыль в размере 13827

млн. руб. Это было обусловлено следующими причинами:

Во-первых,

прибыль была основной деятельностью организации, прибыль от продажи составила

18844 млн. руб., а рентабельность продукции прибыли от продаж, рентабельность

продаж и рентабельность продукции по валовой прибыли достигли уровня 22,91%

,143,86% и 29,71% соответственно.

Во-вторых,

прибыльной была и прочая деятельность организации. Эта прибыль составила 20483

млн. руб.

Несмотря

на достигнутые результаты необходимо продолжить работу по повышению прибыли и

рентабельности организации, соответствующие мероприятия могут разрабатываться

по следующим направлениям:

Финансовое

состояние предприятия представляет собой экономическую категорию, отражающую

состояние капитала в процессе его кругооборота и способность субъекта

хозяйствования к саморазвитию на фиксированный момент времени, т. е.

возможность финансировать свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования предприятия, целесообразностью их размещения и эффективностью

использования, финансовыми взаимоотношениями с другими юридическими и

физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое

состояние зависит от выполнения производственных планов, снижения себестоимости

продукции и увеличения прибыли, роста эффективности производства, а также от

факторов, действующих в сфере обращения и связанных с организацией оборота

товарных и денежных фондов, - улучшения взаимосвязей с поставщиками сырья и

материалов, покупателями продукции, совершенствования процессов реализации и

расчетов.

Конкурентное

преимущество на рынке достигается двумя основными способами: снижением цен или

дифференциацией производства. Рост требований к качеству услуги, дифференциация

спроса ставят перед предприятиями сложную проблему - найти оптимальное

соотношение между низкой ценой и разнообразием предлагаемых услуг. В одном

случае успеха можно достигнуть путем снижения издержек, а соответственно и цен.

Производство и реализация товара должны обходится предприятию дешевле, чем его

конкурентам.

Расширение

производства за счет капитализации прибыли достигается созданием объединений,

холдинговых компаний через слияния и поглощения. В результате слияний

происходит повышение эффективности производства, поскольку они сопровождаются

ликвидацией параллельных административных, научно-исследовательских и

организационных структур. Выгоды от слияния для предприятия проявляются в

следующем:

уменьшается

внутриотраслевая конкуренция, и усиливаются позиции предприятия на конкретном

рынке;

достигается

снижение издержек за счет объединения обслуживающих производство подразделений

с одинаковыми функциями;

увеличивается

рыночная стоимость объединяющихся компаний;

углубляется

диверсификация производства, происходит усиление экономической власти за счет

привлечения новых финансовых механизмов, получения доступа к источникам

информации и др.

Заключение

В заключении работы следует отметить, что право государственной и

муниципальной собственности, как и право собственности вообще, является

элементом абсолютного правоотношения. Поскольку это право всегда принадлежит

той или иной социальной общности людей, будь то российский народ в целом, если

речь идет о федеральной собственности, либо народ (население), проживающий на

определенной территории, входящей в состав Российской Федерации, если речь идет

о собственности субъектов Федерации либо о муниципальной собственности, каждый

член общества по отношению к указанным формам собственности выступает в разных

правовых качествах. С одной стороны, он входит в состав тех социальных

общностей, которым право собственности принадлежит,- в состав российского

народа, народа республики - субъекта Российской Федерации, населения края,

области, муниципального образования и т. д. В то же время члены общества по

отношению к указанным формам собственности выступают в качестве обязанных лиц,

причем независимо от того, принадлежит она им или нет. Их обязанности состоят в

том, что они не должны посягать на целостность государственной и муниципальной

собственности, кому бы она ни принадлежала. Эти особенности надлежит учитывать

при определении субъектного состава правоотношений государственной и

муниципальной собственности.

Органы местного самоуправления, определяя порядок управления

муниципальной собственностью, должны ставить своей основной задачей достижение

наивысшего уровня благоустройства муниципального образования и социального

благосостояния населения при минимальных затратах (трудовых, материальных,

финансовых). Особенно остро эта задача встает в период экономических кризисов,

а также в условиях дефицита местного бюджета.

Практика управления муниципальной собственностью в развитых странах

показывает, что к категории доходных видов собственности обычно относится

земля, отдельные виды муниципальных предприятий и недвижимости, муниципальные

банки и иные финансово-кредитные учреждения, муниципальные ценные бумаги

(облигации). В Российской Федерации положение выглядит несколько иначе. В

основном из-за социальных проблем, доставшихся нам в наследство от

централизованной системы. Перекос настолько велик, что традиционно доходные во

всем мире водопровод, теплоснабжение, сдача жилья внаем в России являются

убыточными. Однако у нас нет другого пути, кроме как переходить на

цивилизованные формы управления муниципальным хозяйством.

В целом, процесс формирования муниципальной собственности еще не

завершен, как нельзя считать завершенным и процесс формирования муниципальных

образований. Закон «Об общих принципах организации местного самоуправления»

содержит положение о формировании муниципальной собственности, в соответствии с

которой субъекты Федерации должны передавать в собственность муниципальных образований

объекты, находящиеся в их собственности, но необходимые для решения вопросов

местного значения. Передача данных объектов в собственность местного

самоуправления должна осуществляться в соответствии с разграничением полномочий

между субъектами Федерации и муниципальными образованиями, а также между

муниципальными образованиями.

В сфере приватизации и управления государственной собственностью надо

провести систематизацию действующего законодательства. Нормативный массив,

состоящий из большого количества правовых актов различной юридической силы,

содержит зачастую противоречивые нормы, а также многочисленные отсылки к

подзаконным актам. В существенной доработке нуждается и Закон о приватизации.

В заключение хотелось бы отметить, что в области приватизации и

деприватизации необходима общая концепция политики Правительства РФ. Без нее

немыслимо проводить глубокие экономические преобразования в российском

обществе.

Список

литературы

1. Российская Федерация. Конституция (1993). Конституция Российской

Федерации // Российская газета, 1993, 25 декабря (№ 197).

2. Российская

Федерация. Кодексы. Гражданский кодекс Российской Федерации (часть первая) от

30.11.1994 г. № 51-ФЗ // "Собрание законодательства РФ", 05.12.1994,

N 32, ст. 3301.

3. Российская

Федерация. Кодексы. Гражданский кодекс Российской Федерации (часть вторая) от

29.01.1996 г. № 14-ФЗ // "Собрание законодательства РФ", 30.01.1996

г. N 5, ст. 410.

4. Российская Федерация. Законы. Федеральный закон от 6 октября

2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в

Российской Федерации» (в ред. Федерального закона от 12 августа 2004 г. №

122-ФЗ // СЗ РФ. 2003. № 40. Ст. 3822; 2004. № 25. Ст. 2484; № 33. Ст. 3968.

5. Российская Федерация. Законы. Федеральный закон “Об общих

принципах организации местного самоуправлении в Российской Федерации” от 28

августа 1995 г.

. Российская Федерация. Законы. Федеральный закон от 21 декабря

2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества»

// Собрание законодательства РФ. 2002. № 4. Ст. 251.

7. Абрамова

М.А. Основы экономической теории. М., «Инфра-М», 2009.

8. Абдулаев

Н.А. Управление государственной собственностью. М., «Инфра-М», 2008.

. Булатов

А.С. Экономика. Общая экономика. М., 2009.

. Игнатюк

Н.А., Замотаев А.А., Павлушкин А.В. Муниципальное право: Учебник. - М : ЗАО

Юстицинформ, 2009.

. Иохин

В.Я Экономическая теория. - М., «Экономист», 2008.

. Каспин

В.И., Острина И.А. Приватизация по правилам: вопросы и ответы: Справочник. -

М.: Финансы и статистика, 2008.

. Казаков

А.П. Экономика. - М., «Гардарики», 2008.

. Каспин

В.И., Острина И.А. Приватизация по правилам: вопросы и ответы: Справочник. -

М.: Финансы и статистика, 2002.

. Кутафин

О.Е.,Фадеев В.И. Муниципальное право Российской Федерации. - М., 2008.

. Лаптев

В.В. Предпринимательское право: понятие и субъекты. М, 2009.

. Лебедева

Е.И. Предпринимательское право. - М.: 2008.

. Никифоров

Л. Социально-экономический строй России: от прошлого к будущему. // Вопросы

экономики. - 1992. - № 4-6

. Панфилов

В.С. Проблемы приватизации и разгосударствления в России на современном

этапе.// Журнал «Эко» №8 2003

. Плышевский

Б. Частный капитал: образование и особенности. // Экономист. 2004 № 1

. Приватизация

государственных и муниципальных предприятий в Российской Федерации. - М.:

Юстицинформ, 2008.

22. Сборник бухгалтерского учета. Все 22 ПБУ по состоянию на 1

сентября 2007.- М., 2007

23. Силин

А. Государственная собственность и налогооблагаемая база. // Экономист, 1999, №

10.

24. Современная

экономика. / Борщевская В., Дуканич Л. и др. - Ростов-на-Дону: «ДИС», 2009.

. Управление

муниципальной экономикой / Р.В. Бабун, З.З. Муллагалиева НФИКемГУ Новокузнецк,

1999

. Черноуцан

Е. Государство и приватизация крупных компаний в отраслях высоких технологий

(опыт Франции) // МЭ и МО. 2002. № 10

. Шупыро

В.М. Государственное регулирование отношений собственности и приватизация

государственного имущества- основа экономических реформ в России. // Вестник

МГУ. Серия 6. Экономика. 1998. № 6.

. Экономика

переходного периода. / под ред. В. В. Радаева. М., 1995

. Эриашвили

Н.Д. Предпринимательское право. - М.: 2008.

. Ясюнас

В.А. Местное самоуправление. М., 2009.