Ценовая политика и механизм ценообразования в ООО 'Твой дом'

Содержание

Введение

.

Теоретические основы ценовой политики в современных условиях

.1

Понятие цены на продукт

.2

Основная концепция ценообразования - связь между объемом производства и

прибылью

.3

Факторы, влияющие на ценовые решения предприятия

.4

Современные методы ценообразования

.

Анализ особенностей политики ценообразования в ООО «ТВОЙ ДОМ»

.1

Краткая характеристика объекта исследования

.2

Состояние ценовой политики на исследуемом предприятии

.3

Методика расчета себестоимости и определения цены на продукцию

.

Рекомендации по совершенствованию ценовой политики ООО «ТВОЙ ДОМ»

Заключение

Список

литературы

Введение

В условиях рыночной экономики цена имеет

ключевое значение для всех хозяйствующих субъектов. Она является основным

источником информации, необходимым для принятия хозяйственных решений. В силу

этого, проблемы рыночного механизма формирования цен, сущность цен представляют

большой практический интерес для всех участников рынка.

Цена представляет собой экономическую категорию,

означающую сумму денег, за которой продавец хочет продать, а покупатель готов

купить товар. Цена определенного количества товара составляет его стоимость,

отсюда цена - денежная стоимость товара. Когда единица конкретного товара

обменивается на определенное количество другого товара, это последнее

становится товарной ценой данного товара.[6, стр. 65]

Цена - сложная экономическая категория. В ней

фокусируются практически все основные экономические отношения в обществе.

Прежде всего, это относится к производству и реализации товаров, формированию

их стоимости, а также к созданию, распределению и использованию денежных

накоплений. Цена опосредствует все товарно-денежные отношения.

Цена всегда была основным фактором, определяющим

выбор покупателя. Это до сих пор характерно для бедных стран, среди неимущих

групп населения применительно к продуктам типа товаров широкого потребления. Но

в последнее время на покупательском выборе энергичнее стали отражаться ценовые

факторы, в частности, стимулирование сбыта, организация распределения товара и

услуг для разной клиентуры.

Механизм цен, ценообразование, ценовая политика

- очень сложный и тонкий инструмент рынка, в действии которого разобраться

весьма непросто. В связи с этим целью данной курсовой работы является:

рассмотрение теоретических основ ценообразования, порядок установления цен в

ООО «Твой дом», анализ влияния

метода ценообразования на конечные цены предприятия и предложение направления

совершенствования ценовой политики.

Для достижения поставленной цели необходимо

решить следующие задачи:

изучить теоретические основы ценообразования;

проанализировать ценовую политику предприятия;

наметить пути совершенствования ценовой политики

предприятия.

Объектом исследования является ценовая политика

и механизм ценообразования в ООО «Твой

дом».

В качестве теоретической и методологической базы

была использована учебная и учебно-методическая литература,

научно-публицистические издания.

В процессе работы использовались сравнительный и

динамический анализ, статистические методы.

1. Теоретические основы ценовой

политики в современных условиях

.1 Понятие цены на продукт

Цена - экономическое понятие, существование и

важность которого никому не надо объяснять и доказывать. С детских лет, как

только человеку приходится наблюдать или самому участвовать в покупке, он на

бытовом уровне воспринимает, что такое цена и какую роль она играет в его жизни

и жизни других людей.

Высокая цена означает, что вещь дорогая, и её

покупка требует больших денежных затрат, низкая цена означает дешевизну и

меньшую нагрузку на карман покупателя. Однако цена, а точнее, цены, вся их

совокупность представляют собой не только индивидуальную, личную, но и

общественную, социальную категорию. Они регулируют как отдельные покупки и

продажи товаров потребителям, так и экономические процессы, в целом, включая

производство, распределение товаров, обмен или потребление благ, оказание

услуг. Здесь уже все цены, вместе взятые, с учетом их формирования и изменения

действуют как общий, единый, целостный ценовой механизм. [6, стр.69]

Эта функция цен и их воздействие на экономику в

масштабах не только личности и семьи, но и предприятия, отрасли, территории,

страны гораздо меньше известны обывателю.

Далеко не все знают, что в экономике применяются

десятки миллионов цен, что под единым понятием «цена» понимается множество

разновидностей цен, включая оптовые, розничные, регулируемые, договорные,

свободные рыночные, государственные, контрактные, прогнозные, проектные,

лимитные, мировые и ряд других.

Будучи широко употребительными в экономике

любого типа (централизованной, рыночной, смешанной), цены формируются и

действуют в разных экономиках по-разному. В соответствии с коммунистической

(чисто распределительной) доктриной экономика вообще может обойтись без денег,

а следовательно, и без цен, тогда как рыночная экономика без цен становится

бессмысленной.

Цены, несомненно, представляют собой тонкий,

гибкий инструмент и в то же время довольно мощный рычаг управления экономикой,

хотя их реальные возможности воздействия на экономику вообще и на уровень жизни

в частности намного меньше надежд, возлагаемых на цены, на ценовой механизм

людьми. В директивно управляемой экономике цены используются как внешний

регулятор, инструмент воздействия со стороны правительства, тогда как в

рыночной они образуют часть системы саморегулирования. [1, стр. 25]

Под общим широко распространенным названием

«цена» понимается комплекс экономических понятий, входящих в единую

синтетическую категорию. Реально под одним наименованием «цена» существует, как

упоминалось выше, множество её видов, различающихся между собой назначением,

областью применения, способом формирования.

Дать общее, единое определение понятия «цена»

столь же сложно, как найти всеобщую дефиницию термина «деньги». Тем более что

эти понятия тесно связаны между собой и что термин «цена» производен от слова

«деньги». Для потребителя, покупателя такое утверждение может показаться

странным. С позиции покупателя, приобретающего товары по определенным ценам,

все представляется предельно ясным. Для покупателя цена - это количество денег,

которое ему приходиться платить за единицу товара, за вещь, за услугу. Для

продавца - это количество денежных единиц, которое можно получить за

продаваемую вещь. В принципе эти естественные, эмпирические определения вполне

корректны.

Цена, как и деньги, есть историческая категория,

возникшая и сформировавшаяся в процессе зарождения и развития обмена. Уже в

ходе простейшего натурального обмена приходится по сути использовать цены как

обменные пропорции, обеспечивающие эквивалентность обмена. Когда древний

каменотес обменивал один каменный топор на два горшка гончара, он исходил из

того, что цена горшка равна половине топора. Это были своеобразные товарные

цены, проявляющиеся в пропорциях обмена. Такая цена еще не универсальна и

выражена для каждой из обменивающихся сторон в разных единицах. [2, стр.51]

1.2 Основная концепция

ценообразования - связь между объемом производства и прибылью

За исключением работы на рынках с чистой

конкуренцией, фирмам необходимо иметь упорядоченную методику установления

исходной цены на свои товары. Существуют различные методы определения цены

(рисунок 1).

Рисунок 1 - Основные методы определения цены

Рассмотрим суть методики определения исходной

цены. Процесс ценообразования состоит из шести основных этапов, представленных

на рисунке 2.

Рисунок 2 - Методика расчета исходной цены

Прежде всего, фирме предстоит решить, каких

именно целей она стремиться достичь с помощью конкретного товара. Ведь стратегия

ценообразования в основном определяется предварительно принятыми решениями

относительно позиционирования на рынке. В то же время фирма может преследовать

и другие цели. Чем яснее представление о них, тем легче устанавливать цену. На

рисунке 3 представлены наиболее часто встречающиеся в практике цели. [3,

стр.71]

Рисунок 3 - Зависимость цен от целей предприятия

Калькуляция затрат - это способ расчета

(совокупность расчетных процедур) себестоимости продукции. Поскольку она

является основой метода установления цены на товар или услугу, без учета

конкуренции со стороны других фирм, целесообразно остановиться на этом этапе

ценообразования более подробно. В отечественной практике выделение

калькуляционных статей определяется в основном группировкой затрат на прямые и

косвенные, в учетной практике стран с развитой рыночной экономикой, кроме того,

используется и разделение затрат на постоянные и переменные. Постоянные затраты

относительно стабильны и не изменяются прямо пропорционально изменениям объемов

производства. К ним относятся: аренда, страхование, амортизационные отчисления

и т.п.

Переменные затраты непосредственно зависят от

объема производства продукции. В их состав входят: прямые затраты на материал;

заработная плата; затраты на обслуживание основного оборудования; затраты на

эл. энергию и т.п.

На основе анализа затрат производства

определяется ограниченная (сокращенная) себестоимость продукции (С):

С = Зпост + Зпер,

где Зпост - постоянные затраты;

Зпер - переменные затраты.

Полная себестоимость любого вида продукции

(работ, услуг) в соответствии с нормативными актами можно выразить следующей

формулой:

С = (Нв×Рц×Кн×Ки)

+ (Нм×Цм×Кмбп×Ки)

+ Ст +(НР×(З/НК)),

где Нв - норма времени на единицу продукции;

Рц - расценки;

Кн - коэффициенты начисления на зарплату;

Ки - коэффициент инфляции;

Нм - норма расхода материалов на единицу

продукции;

Цм - цена материалов;

Кмбп - коэффициент на инструмент и

быстроизнашивающиеся предметы;

Ст - стоимость машиносмены техники;

НР - накладные расходы;

З - заработная плата основных работников и

механизаторов;

НК - нормативный коэффициент, принятый в

строительстве для каждого вида работ и услуг. [5, стр.115]

Минимальная цена определяется издержками фирмы.

Компания всегда стремится назначить за товар такую цену, чтобы она полностью

покрывала все затраты по его производству, распределению и сбыту, включая норму

прибыли. Зная себестоимость продукции можно определить минимальную и

максимальную цену (Ц):

Цмин = С + Пн

где Цмин - минимальная цена;

Пн - нормативная прибыль. Этот показатель

определяется менеджером фирмы. Он должен отражать минимальную эффективность от

продажи единицы товара или услуги.

1.3 Факторы, влияющие на ценовые

решения предприятия

Наиболее сложным методом определения цены

является ее увязка в зависимости от спроса и предложения. Этот метод требует

постоянного изучения спроса, так как изменение цены происходит в зависимости от

изменения спроса: если спрос на товар увеличивается, то увеличивается цена на

этот товар, и наоборот. [2, стр. 98]

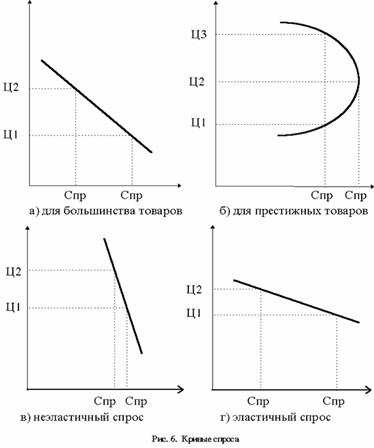

Зависимость между ценой и сложившимся в

результате этой цены спросом представлена кривой спроса (рисунок 4). Кривая

показывает, какое количество товара будет продано на рынке по разным ценам,

которые могут взыматься в рамках данного отрезка времени.

Рисунок 4 - Кривые спроса

Большинство кривых спроса стремится вниз по

прямой или изогнутой линии (рисунок 4(а)), кроме престижных товаров, кривая

спроса которых может иметь положительный наклон. (рисунок 4 (б)). Для

определения того, на сколько цена товара влияет на его спрос, применяется

коэффициент эластичности. Спрос на товар считается эластичным, если при

снижении (или росте) цены на 1% спрос повышается (или падает) более, чем на 1%.

Определение коэффициента эластичности имеет

большое значение при выборе стратегии ценообразования, так как он показывает

насколько чувствителен спрос к изменению цены.

Кэл = DСпр / DЦ

где Кэл - коэффициент эластичности; Спр -

изменение спроса при изменении цены; Ц - изменение цены.

Если Кэл > 1, то товар является эластичным и

спрос на него сильно зависит от цен (рисунок 4 (г)). Спрос скорее всего будет

неэластичным если:

товару нет или почти нет замены, или отсутствуют

конкуренты;

покупатели не сразу замечают повышение цен;

покупатели медленно меняют свои покупательские

привычки и не торопятся искать более дешевые товары;

покупатели считают, что повышенная цена

оправдана повышенным качеством товара, и т.п.

Если спрос эластичный, продавцам имеет смысл

снижать цену, до тех пор пока нет непропорционального роста издержек по

производству и сбыту продукции. Сниженная цена принесет больший объем общего

дохода.

Если под влиянием небольшого изменения цены

спрос почти не меняется - спрос не эластичен (рисунок 4(в)).

Спрос определяет максимальную цену, которую

фирма может запросить за свой товар. Методика определения цены в зависимости от

спроса на товар или услугу основывается на идее жизненного цикла товара, что

предполагает изменение спроса, а следовательно, и его цены на различных этапах

жизненного цикла.

Цmax = Цо ×

Кц ,

Цmax - максимально возможная цена продажи товара

в конкретных рыночных условиях;

Цо - настоящая цена продажи;

Кц - коэффициент возрастания цены в зависимости

от состояния рыночного спроса.

Существование различного уровня спроса на

продукцию определяет и изменение цены в условиях рынка. Причем на определенных

этапах жизненного цикла товара цена может быть меньше, чем затраты на

производство продукции. Данный метод позволяет учитывать цену товаров

конкурентов, притязания потребителей. [2, стр. 97]

Хотя максимальная цена может определяться

спросом, а минимальная - затратами, на установление цен влияют цены конкурентов

и их рыночные реакции. Фирме необходимо исследовать цены и качество товаров

своих конкурентов. Для точности результатов необходимо произвести опрос

нескольких экспертов (специалистов по сбыту товара) о возможном изменении

объемов сбыта с изменением цены. Целесообразно провести и исследование

потребителя, его мотиваций, изучить состояние спроса на товар, т.е. осуществить

все мероприятия по изучению рынка товара. Имея представление о минимальных и

максимальных ценах на товар или услугу необходимо их проанализировать и

составить ряд возможных или вероятных цен (2 - 3 варианта цен, находящихся

между минимальной и максимальной ценой).

Можно установить цену на собственный товар или

услугу - это должен быть вариант с наибольшим значением маржинальной прибыли и

наименьшим значением надбавки (скидки) к цене по сравнению с товаром -

конкурентом. [6, стр.67]

На первом этапе жизненного цикла товара, пока

фирма - производитель не чувствует конкуренции исследование можно закончить.

Если же фирма чувствует давление конкурента, то исследование необходимо

продолжить.

Цель всех методик ценообразования - сузить

диапазон цен, в рамках которого будет выбрана окончательная цена товара.

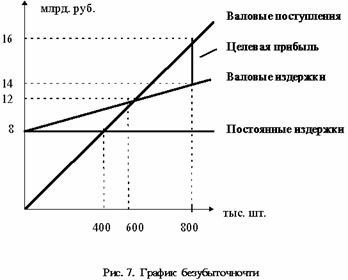

Независимо от объема сбыта стеновых блоков постоянные издержки равняются

примерно 8 млн. руб. Валовые издержки растут вместе с ростом сбыта блоков.

Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по

мере увеличения числа проданных стеновых блоков. Крутизна наклона кривой

валовых поступлений зависит от цены товара (в данном примере цена одного блока

равняется 20 тыс. руб.).

При такой цене для обеспечения безубыточности,

ПСО "Леноблагрострой" должно продать как минимум 600 тыс. блоков. А

для получения валовой прибыли в размере 2 млрд. руб. сбытовикам нужно продать

как минимум 800 тыс. блоков по цене 20 тыс. руб. Если ПСО "Леноблагрострой"

захочет взимать за свой товар более высокую цену то оно может уменьшить объем

продаж для обеспечения той же валовой прибыли. Однако при более высокой цене

рынок не захотел закупить даже меньшее количество стеновых блоков, и служба

маркетинга вынуждена была снизить цены. [1, стр.122]

Рисунок 5 - График безубыточности

Зная график спроса, расчетную сумму затрат и

цены конкурентов, фирма уже может установить цену собственного товара или

услуги и цена эта будет где - то в промежутке между слишком низкой и слишком

высокой.

1.4 Современные методы

ценообразования

Установление окончательной цены, объема продаж и

маржинальной прибыли является последним этапом и фирма определяет стратегию по

воплощению принятой комбинации в практику. Однако перед назначением

окончательной цены фирма должна рассмотреть ряд дополнительных соображений:

психологическое восприятие цены потребителями, дистрибъюторами и диллерами,

собственным торговым персоналом, поставщиками и государственными органами. А

так - же соответствие этой цены с практикуемой фирмой политикой цен. Возможны

девять вариантов стратегии качественно - ценового позиционирования. Менеджеры

обязаны изучить размеры и темпы роста рынка для каждой из девяти позиций и

конкретных конкурентов в рамках каждой из них.

Корректировка исходной цены. После установления

исходной цены менеджер фирмы в последствии корректирует ее с учетом различных

факторов, действующих в окружающей среде, на основе собственной системы

ценообразования, в которой можно выделить следующие основные подходы:

. Установление цен со скидками. В качестве

вознаграждения потребителей за определенные действия, такие, как: ранняя оплата

счетов, закупки большого объема многие фирмы готовы изменять свои исходные

цены.

Наиболее часто встречающиеся ценовые скидки:

а) за платеж наличными. Под этой скидкой

понимают уменьшение цены для покупателей, которые оплачивают счета ранее

установленного срока. Подобные скидки типичны для многих отраслей деятельности

и помогают улучшить состояние ликвидности продавца и сократить расходы в связи

с взысканием кредитов и безнадежных долгов.

б) за количество закупаемого товара. Под этой

скидкой понимают уменьшение цены для покупателей, покупающих большие количества

товара. Скидка зависит от объемов закупки и по разным видам товара могут

составлять от 15 до 20 процентов. Скидки не должны превышать суммы экономии

затрат предпринимателя в связи со сбытом больших партий товара. Экономия

складывается за счет издержек по продаже, поддержанию запасов и транспортировке

товара. Скидки служат для потребителя стимулом сделать закупки у одного

продавца, а не у нескольких.

в) сезонные скидки. Под этой скидкой понимают

уменьшение цены для покупателей, совершающих внесенное покупки товаров или

услуг. Сезонные скидки позволяют поддерживать более стабильный уровень

производства в течении всего года.

г) демпинг - это продажа товаров на рынке по

искусственно сниженным ценам, возможно даже ниже себестоимости. Цель демпинга -

вытеснение конкурентов и завоевание внешних рынков, поэтому в отдельных случаях

такая практика может квалифицироваться как недобросовестная . В последнее время

с демпингом стали бороться организованно. Все чаще занимающиеся одним бизнесом

предприниматели объединяются для того, чтобы совместно координировать ценовую

политику и не допускать демпинга. Иногда это получается, иногда - нет. Практика

показывает, что крайне редко бывает успешной фирма, которая демпингует

продолжительное время. Однако существует еще одна грань проблемы. Российские

производители электронной техники, например, всерьез обеспокоены тем, что

"иностранцы" сбывают телевизоры в России значительно дешевле, чем в

других странах. А на Западе регулярно вспыхивают скандалы вокруг продажи

российскими фирмами сырья по невероятно низким ценам. [3, стр. 111]

. Установление цен для стимулирования сбыта.

Фирмы временно назначают на свои товары цены ниже прейскурантных, а иногда и

ниже себестоимости, с целью сокращения товарных запасов, и привлечения

клиентов, которые заодно могут приобрести и товары с обычной ценой.

. Инициативное изменение цен. Фирмы,

разработавшие собственную систему цен и стратегию ценообразования, время от

времени испытывают необходимость в снижении или повышении своих цен.

На мысль о снижении цен фирму могут натолкнуть

несколько обстоятельств. Одно из таких обстоятельств - недогрузка

производственных мощностей. В этом случае фирме нужно увеличить свой оборот, а

добиться этого за счет интенсификации торговых усилий, совершенствования

товара, прочих мер она не может. Еще одним обстоятельством является сокращение

доли рынка под напором ценовой конкуренции. Фирма выступает инициатором

снижения цены и в тех случаях, когда с помощью низких цен она пытается добиться

доминирующего положения на рынке. Для этого она либо сразу выходит на рынок с

ценами ниже, чем у конкурентов, либо первой снижает их в надежде заполучить

себе такую долю рынка, которая обеспечит снижение затрат на производство за

счет роста его объема.

Многие фирмы могут также повышать свои цены по

ряду причин, главная из которых - сильная сезонная зависимость. Одним из таких

самых неустойчивых в ценовом отношении товаром является древесина, так как из -

за сезонности строительных работ спрос резко возрастает, что приводит к росту

цен, а когда фирма не в состоянии полностью удовлетворить нужды своих

заказчиков, она может поднять цены. Сделать это можно практически незаметно,

отменив скидки или пополнив ассортимент более дорогим вариантом товара, а можно

сделать это и в открытую.

Как показывают исследования динамики цен на

лесопродукцию за последние два года явно наблюдается сезонная составляющая,

которая "подправила" общую тенденцию изменения цен на 3 - 4

процентных пункта: летом - в сторону снижения; осенью - в сторону повышения.

Результаты наблюдений показывают, что кроме локальных скачков темпов роста цен,

негативный эффект ярко выраженных сезонных колебаний денег и цен может

проявиться в завышенных инфляционных ожиданиях, так как при возможном диапазоне

инфляции 6 - 12% производители и потребители ориентируются на верхнюю границу,

и при любой дестабилизации инфляция легко поднимается до верхнего предела и

даже преодолевает его. В результате сезонность определяет более высокий

среднегодовой уровень цен, чем это было бы возможно в ее отсутствие.

Ценообразование в условиях инфляции. Как

известно, инфляция - это обесценивание бумажных денег вследствие выпуска их в

обращение в размерах, превышающих потребности товарооборота, что сопровождается

ростом цен на товары и услуги.

. Оценка затрат в условиях инфляции несколько

усложнена. Во - первых в инфляционный период необходимо добиться точного и

постоянного учета реального роста затрат и мероприятий по выявлению ожидаемых

тенденций в их изменении. Для этого необходимо периодически составлять

внутрифирменные обзоры затрат на рабочую силу, сырье, материалы, содержание

торгового персонала (если таковой имеется), работников управления, затрат на

транспортные расходы и других издержек, оказывающих значительное влияние на

общую сумму затрат. Анализируя рост затрат, по этим отдельно взятым статьям, за

предшествующие периоды, можно сделать прогноз о динамике роста этих затрат в

будущем. Как в денежном, так и в процентном выражении.

Сопоставляя рост затрат по отдельным статьям,

менеджер фирмы определяет общий предполагаемый уровень повышения затрат и на

основе этого планирует повысить цены для возмещения ожидаемого роста затрат.

Будущее повышение должно компенсировать возможный рост затрат. Эта стратегия

предотвращает политику вечной гонки цен за уже происшедшим ростом затрат.

Однако ценообразование, направленное только на

покрытие затрат не может быть эффективной политикой на длительное время.

Прибыль остается на том же уровне, несмотря на растущие доходы от продаж на

единицу товара, а оставлять прибыль на одном и том же уровне в условиях

инфляции - недальновидная политика.

. Выявление воздействия инфляции на покупателей,

конкурентов и их реакций на нее. Попытка покрыть рост затрат путем повышения

цены может привести к тому, что: во-первых может быстро сократиться объем

продаж, в результате повышения цены; во-вторых конкуренты могут не произвести

подобного повышения цен, что создаст неприемлемый разрыв в ценах. Однако

конкуренты и покупатели находятся в тех же инфляционных условиях, что и тот,

кому предстоит установить цену на свой товар. Выявленные на основе конкретной

информации тенденции, позволяющие сделать прогноз о влиянии инфляции на

конкурентов и покупателей, должны предусматривать набор приемлемых вариантов

повышения цены. [4, стр. 321]

Возможную реакцию покупателей предсказать

труднее, чем ответ конкурентов. Однако определенный качественный прогноз можно

сделать, поскольку покупатели будут судить о повышении цены в связи с общими

представлениями об инфляции.

Повышение цены в соответствии с

общеэкономическим уровнем инфляции позволит фирме сохранить своих клиентов и

общий объем продаж, а если этот уровень не будет намного ниже уровня повышения

затрат, то и сохранить норму прибыли на текущем уровне.

. Стратегии борьбы с уменьшением прибыли. Если

при установлении цены фирма использует 1,3,4 методы, то для установлении

окончательной цены ей достаточно анализа затрат, поведения потребителей и

конкурентов. Если же она планирует обеспечение целевой прибыли, то для

сохранения текущего уровня коэффициента прибыльности необходимо использовать

определенные стратегии.

а) дифференцированное повышение цен. Можно

использовать, когда фирма признает, что в условиях инфляции более

чувствительные к ценам сектора рынка будут противодействовать повышению цены,

до уровня необходимого фирме для сохранения коэффициента прибыльности.

Так, к примеру, неравными темпами происходит

изменение цен на нефтепродукты. Как правило опережающими темпами в течение года

растут цены на высокооктановый бензин АИ - 92, а на бензин А - 76 цены растут

на порядок медленнее. Длительное время цена на дизельное топливо была

значительно ниже бензина, однако с наступлением холодов и снижением в

эксплуатации легковушек немного снизилась цена на высокооктановый бензин, а

цена на дизельное топливо поднялась до цены бензина А- 76. Таким образом

дифференцированный подход при увеличении цен вызывается различиями отдельных

категорий покупателей, а не изменением издержек по отдельным товарам, что

подтверждает положение о том, что ценообразование в большей степени

ориентируется на рынок а не на внутренние затраты.

б) продажа по старым ценам в течении

определенного срока. Проводится с целью уменьшения воздействия новой,

повышенной цены на рынок. В таком случае фирма объявляет, что через

определенный срок вступят в действие новые цены и все заказы, размещенные до

истечения этого срока, будут приниматься по текущим, более низким ценам. Такая

стратегия ускорит приток заказов от покупателей чувствительных к изменению цен

и в результате даже при более низких ценах, компания получает преимущество

выражающееся в ускоренном притоке денежных средств. Повышение цен

осуществляется в предвидении роста затрат, а фирма формирует свои доходы уже

сейчас, при сохранении затрат на существующем уровне, поэтому норма и масса

прибыли в этом случае не снижаются.

Так, накануне строительного сезона,

производственный кооператив "Курс" использовал новую схему продаж,

объявив стабильную цену на определенный срок, и взял на хранение оплаченный

товар в течение 1 - 2 месяца. Это, в свою очередь, привело к падению оборота и

даже к незначительному снижению уровня цен. К началу мая товарные запасы были

вывезены, а сезонный спрос позволил менеджерам кооператива "Курс"

второй раз поднять цены. [1, стр.125]

в) политика скользящего ценообразования. Имеет

место в периоды сильной инфляции, быстро растущих издержек на заработную плату,

резких и частых колебаний затрат на сырье. В этот период многие промышленные

фирмы считают необходимым отойти от политики твердых цен.

Политика включения в контракты купли - продажи

оговорки о скользящей цене направлена на то, чтобы защитить продавца от резкого

падения прибыли из-за инфляции. Такие оговорки приемлемы для контрактов,

предусматривающих окончательную поставку через длительный период времени.

Контракт содержит условие о котировке цены на базе текущих издержек, а также

следующие условия:

список частей, деталей и материалов на которые

устанавливаются скользящие цены;

база или индекс для измерения издержек;

верхняя граница приемлемого роста цен для

каждого элемента.

Преимущество скользящих цен заключается в

возможности защитить прибыль производителя. Покупатель тоже имеет защиту от

завышения роста затрат поставщика, так как использует публикуемые индексы.

2. Анализ особенностей политики

ценообразования в ООО «ТВОЙ ДОМ»

.1 Краткая характеристика объекта

исследования

цена продукция себестоимость

предприятие

Общество с ограниченной ответственностью ООО

«ТВОЙ ДОМ» создано 7 сентября 1995 года.

Деятельность предприятия регламентируется

Учредительным договором и Уставом. Учёт, отчётность и документооборот Общества

организуется в соответствии с действующим законодательством. Работа ревизионной

комиссии регламентируется положением о ревизионной комиссии, утверждаемым

Собранием.

Управление, анализ, планирование и

прогнозирование финансов предприятия осуществляет бухгалтерия предприятия. К

задачам бухгалтерии относятся:

осуществление единой политики предприятия в

области финансов;

контроль за использованием оборотных средств

предприятия, кредитов;

анализ финансово-экономического состояния

предприятия.

Общество осуществляет следующие виды

деятельности:

торговую и торгово-закупочную деятельность;

обслуживание и ремонт;

сметно-проектные и конструкторские работы;

внешнеэкономическую деятельность в соответствии

с действующим законодательством;

строительно-монтажные работы, и др.

2.2 Состояние ценовой политики на

исследуемом предприятии

Разработкой ценовой политики предприятия

занимается финансовый отдел. На основе изучения теоретический подходов к

формированию ценовой политики предприятия, можно дать следующую оценку ценовой

политики ООО «ТВОЙ ДОМ»

Целью ценовой политики предприятия является:

обеспечение выживаемости на рынке; максимизация прибыли, обеспечение

рентабельности; обеспечение сбыта; расширение доли рынка. Для достижения цели

разработки ценовой политики предприятие решает следующие задачи:

какими ценовыми мерами можно усилить

эффективность сбыта;

какой метод ценообразования эффективнее

использовать;

как учесть в ценовой политике имеющиеся

внутренние ограничения.

Сезонный спрос.

Спрос на строительно-монтажные работы подвержен

колебаниям. В некоторые месяцы спрос на строительно-монтажные работы снижается.

Анализ выручки от реализации в ООО «ТВОЙ ДОМ» с разбивкой по месяцам и видам

продукции представлен в таблице 1.

Как видно из приведённой таблицы, по

строительно-монтажным работам наибольший оборот отмечен в августе и октябре.

Наименьший объём работ зафиксирован в феврале, марте и апреле. Объясняется это

сезонностью проведения строительно-монтажных работ. В зимние месяцы (пока лежит

снег) объёмы строительно-монтажных работ меньше. Низкая температура воздуха не

позволяет осуществлять такие виды работ, как покраска, оклеивание обоями и т.д.

Вместе с тем в летние месяцы объёмы строительно-монтажных работ увеличиваются,

т.к. появляется больше заказчиков.

Таблица 1 - Показатели выручки от реализации ООО

«ТВОЙ ДОМ» за 2010 г.

|

Месяцы

|

СМР

|

Продукция

|

Покупной

товар

|

|

сумма

|

темп

роста к январю

|

сумма

|

темп

роста к январю

|

сумма

|

темп

роста к январю

|

|

январь

|

889

632

|

-

|

399

246

|

-

|

1

674741

|

-

|

|

февраль

|

827

248

|

92,98

|

396

874

|

99,41

|

867

943

|

51,83

|

|

март

|

383

434

|

43,1

|

467

089

|

116,99

|

623

556

|

37,23

|

|

апрель

|

545

426

|

61,31

|

1

465 396

|

367,04

|

294

238

|

17,56

|

|

май

|

1

107384

|

124,47

|

742716

|

186,03

|

364

770

|

21,78

|

|

июнь

|

1

395 547

|

156,87

|

1

030350

|

258,07

|

385

007

|

22,99

|

|

июль

|

1

902 889

|

213,9

|

1

649 099

|

413,05

|

305471

|

18,24

|

|

август

|

4957279

|

557,23

|

902

459

|

226,04

|

387811

|

23,16

|

|

сентябрь

|

923

114

|

103,76

|

1

827 082

|

457,63

|

7530859

|

449,67

|

|

октябрь

|

5

939 405

|

667,62

|

861

023

|

215,66

|

962

064

|

57,45

|

|

ноябрь

|

1

177931

|

132,4

|

983

286

|

246,29

|

883

446

|

52,75

|

|

декабрь

|

1

426 452

|

160,34

|

995

182

|

249,27

|

5

690 775

|

339,8

|

По продукции, выпускаемой ООО «ТВОЙ ДОМ» самый

большой объём реализации осуществлён в апреле и июле. Такому скачку объёма

производства также есть логическое объяснение: сокращение строительно-монтажных

работ высвобождает работников и позволяет подготовиться к началу сезона.

Выручка по покупному товару сильно снизилась по

сравнению с январём и почти на протяжении всего года не дотягивала до уровня

января. Исключением стали только сентябрь и декабрь. В эти месяцы объём выручки

составил 449,67% и 339,8% соответственно по сравнению с январём.

Анализ издержек.

Т.к. предприятие не учитывает влияние спроса на

формирование цены, то мы не можем определить верхний уровень цены. Но на

предприятии существует оценка затрат (рассмотрено в п. 2.2), которая и

определяет нижний уровень цены. Предприятие определяет свою цену исходя из

издержек и предельно допустимой ценой.

Анализ цен и качеств товаров конкурентов.

Данное предприятие ООО «ТВОЙ ДОМ» почти или

вообще не учитывает цены и качества товаров-конкурентов.

и VI. Выбор метода ценообразование и

установление окончательной цены.

Метод установления цен «средние издержки плюс

прибыль».

В основе данного метода лежат сведения об

издержках. Путём прибавления к полной себестоимости изделия прибыли и налогов

определяется отпускная цена изделия. Процесс формирования цены в ООО «ТВОЙ ДОМ»

представлен в таблице 2:

Таблица 2 - Показатели для формирования цен в

ООО «ТВОЙ ДОМ»

|

Показатели

|

Финишная

мастика «Экстрим», 1 кг

|

Изготовление

перегородки П-8, 1 шт.

|

Изготовление

стеклопакета двухкамерного, 1 шт.

|

|

сумма,

тыс. руб.

|

уд-вес,

%

|

сумма,

тыс. руб.

|

уд-вес,

%

|

сумма,

тыс. руб.

|

уд-вес,%

|

|

Материальные

затраты

|

39,05

|

77,6

|

3895,9

|

64,8

|

827,91

|

67,0

|

|

Заработная

плата с отчислениями

|

4,98

|

9,9

|

545,43

|

9,07

|

99,35

|

8,05

|

|

Накладные

расходы

|

3,91

|

7,76

|

654,52

|

10,88

|

119,22

|

9,65

|

|

Итого

себестоимость

|

47,94

|

95,23

|

5095,85

|

84,75

|

1046,48

|

84,8

|

|

НДС

18%

|

-

|

-

|

917,25

|

15,25

|

188,37

|

15,2

|

|

Рентабельность,

5%

|

2,40

|

4,77

|

-

|

-

|

-

|

-

|

|

Итого

|

50,34

|

100

|

6013,10

|

100

|

1234,85

|

100

|

Как видно из таблицы наибольший удельный вес в

цене приходится на себестоимость продукции. Её удельный вес колеблется в

конечной цене товара от 84% до 95,23%.

Разработка системы модификации на рынке.

При реализации продукции существует политика

скидок на объём продаж. При увеличении объёма продаж происходит снижение

стоимости товара. Такое поведение весьма оправдано, т.к. позволяет не только

покрывать понесённые издержки, но и ускорять оборачиваемость вложенных средств.

Анализ политики скидок ООО «ТВОЙ ДОМ» приведен в

таблице 3.

Таблица 3 - Размеры скидок на продукцию ООО

«ТВОЙ ДОМ» в зависимости от объема поставок

|

№

п/п

|

Наименование

продукции

|

Стоимость

1 кг (руб.)

|

Разница

с первоначальной ценой

|

Размер

скидки. %

|

|

|

партия

до 100 кг

|

партия

до 500 -кг

|

партия

свыше 500 кг

|

партия

свыше 1000 кг

|

|

|

|

1

|

Экстрим

|

70,4

|

67.11

|

62,71

|

59.4

|

11

|

15.6

|

|

2

|

Сэнди

|

70.4

|

67,11

|

62,71

|

59,4

|

11

|

|

3

|

Кристалл

|

56,11

|

52.8

|

49,5

|

46.2

|

10

|

17.7

|

|

4

|

Кристалл-С

|

75,68

|

71.5

|

66,88

|

62,37

|

13,3

|

17.6

|

Как видно из приведённой таблицы, при увеличении

объёма покупки скидка с первоначальной цены может составить более 15% от

первоначальной цены.

Кроме непосредственной стоимости продукции в

стоимость реализуемого товара входит и стоимость упаковочной тары. В частности,

при реализации текущей продукции (краски, мастики и т.д.) в стоимость товара

включается стоимость упаковки (например, пластикового ведра стоимостью 80

руб.).

При выполнении малярных работ силами ООО «ТВОЙ

ДОМ» стоимость покраски поверхностей в насыщенные тона увеличивается на 20%.

На предприятии для покраски различных

поверхностей применяются поправочные коэффициенты.

Недостатками ценовой политики данного

предприятия является то, что оно не уделяет внимания на: конъюнктуру рынка;

конкурентов; положение предприятия на рынке; степени полезности выпускаемого

товара.

Таким образом наибольший удельный вес в

себестоимости продукции занимают материальные затрат, следующим по объёму

затрат в себестоимости продукции являются накладные расходы.

В процессе проведения анализа мы определили, что

на предприятии происходит снижение рентабельности, т.е. снижение эффективности

работы.

Исходя из анализа, спрос на продукцию

предприятия имеет сезонный характер.

Ценовая политика предприятия строится на

основании затратного метода. Основную стоимость реализуемой предприятием

продукции и строительно-монтажных работ формирует себестоимость. Её удельный

вес в некоторых видах товаров и работ превышает 95%.

На предприятии применяется метод «средние

издержки + прибыль».

Таким образом, ценовая политика предприятия

строится на основании затратного метода. Основную стоимость реализуемой

предприятием продукции и строительно-монтажных работ формирует себестоимость.

Её удельный вес в некоторых видах товаров и работ превышает 95%.

Для поощрения и привлечения покупателей и

заказчиков на предприятии действуют различные системы скидок, позволяющие

предприятию не только своевременно реализовывать имеющуюся продукцию, но и

стимулировать покупателя.

2.3 Методика расчета себестоимости и

определения цены на продукцию

Предприятие в процессе деятельности совершает

материальные и денежные затраты на простое и расширенное воспроизводство

основных фондов и оборотных средств, производство и реализацию продукции и т.д.

Наибольший удельный вес во всех затратах

предприятия занимают затраты на производство продукции. Совокупность

производственных затрат показывает, во что обходится предприятию изготовление

выпускаемой продукции, т.е. составляет производственную себестоимость

продукции. Предприятия производят также затраты на сбыт продукции, т.е.

коммерческие, или внепроизводственные расходы. Соответственно затраты

предприятия в процессе производства представляют собой издержки производства, а

сбытовые, снабженческие, торгово-посреднические затраты - издержки обращения.

В рыночной экономике различают явные (бухгалтерские),

вменённые и безвозвратные издержки. Денежные затраты на оплату труда,

приобретение сырья и материалов, амортизацию основных фондов и т.д., составляют

явные издержки предприятия.

Поскольку они рассчитываются на основе

финансовых отчётов, их называют ещё бухгалтерскими. Затраты на использование

какого-либо фактора производства, измеренные, с точки зрения их альтернативного

использования, называют вменёнными издержками. Эти издержки не всегда хорошо

просматриваются, но их целесообразно принимать в расчёт при принятии

экономических решений. Обратная картина с безвозвратными издержками, т.е. ранее

произведёнными и невозместимыми. Они никак не могут повлиять на экономическое

решение предприятия.

Предприниматель производит товары с целью

получения прибыли. Более того, он пытается максимизировать разницу между

прибылью и затратами. Однако возможности конкретного продавца в установлении

цены на рынке ограничены и, как известно, уровень цен складывается под

воздействием целого ряда факторов. Поэтому для любого производителя основным

источником увеличения прибыли становится снижение затрат. Отсюда следует, что

главная цель рыночного анализа затрат - выявить оптимальное соотношение между

издержками и доходами, что является важнейшим условием выживания и благополучия

предприятия. Для этого в практике ценообразования принято различать

бухгалтерские и предпринимательские издержки. Анализ себестоимости и её влияние

на прибыль от реализации приведён в приложении Б. Данные взяты из приложения А.

Как показывает проведённый в приложении Б

анализ, в 2010 году на предприятии увеличился объем реализации. Переменные и

постоянные издержки тоже возросли. Но удельный вес переменных издержек

уменьшился на 3,6%. Это говорит о том что в общей сумме затрат они увеличились

не намного. Это говорит о том, что предприятие стало максимально использовать

свои производственные мощности. Но уд. вес постоянных издержек увеличился на

0,1%. А в абсолютном они возросли на 165 тыс. руб.

По сравнению с 2009 годом в 2010 году объем

продукции увеличился, общие издержки увеличились, но это не помешало тому, что

прибыль от реализации увеличилась на 1302. И их удельный вес увеличился на 3,7.

Это привело к повышению рентабельности продаж на 4,16.

году на предприятии существенно сократился объём

реализации. Вместе с тем и снизились переменные и общие издержки. Увеличение

удельного веса переменных затрат: удельный вес переменных затрат в 2010 году

составил 87,6%, что на 5,2% больше, чем в 2010 году.

В 2010 году постоянные издержки в абсолютном

выражении снизились на 91,6 тыс. руб., а их удельный вес снизился на 0,1% и

составил 9,2 %.

В результате снижения объёма реализации и

увеличения переменных и постоянных издержек прибыль предприятия значительно

снизилась. В 2010 году прибыль от реализации составила только 843 тыс. руб.,

что меньше показателя прошлого года на 1 625 тыс. руб. Удельный вес прибыли от

реализации в 2010 году снизился на 5,1%. Снижение удельного веса прибыли в

сумме выручки свидетельствует о снижении рентабельности продаж на 5,66. Виной

тому стало увеличение удельного веса постоянных и переменных издержек на 0,1% и

5,2% соответственно.

В ООО «ТВОЙ ДОМ» издержки предприятия связаны с

делением на виды. Формирование себестоимости реализуемой предприятием продукции

осуществляется по статьям затрат. В составе себестоимости продукции

строительно-монтажных работ в ООО «ТВОЙ ДОМ» учитываются такие затраты, как

затраты на материалы, заработная плата с отчислениями, а также накладные

расходы. При этом постоянные издержки в среднем составляют 10,7% в совокупной

себестоимости продукции. В структуру постоянных издержек в ООО «ТВОЙ ДОМ»

включаются накладные расходы на содержание общепроизводственного и

управленческого персонала, амортизация и прочие накладные расходы, которые не

могут быть отнесены конкретно к тому или иному виду выпускаемой продукции.

Анализ структуры себестоимости некоторых видов

продукции и работ, производимых ООО «ТВОЙ ДОМ» приведена в таблице 4.

Таблица 4 - Структура себестоимости продукции

ООО «ТВОЙ ДОМ»

|

Показатели

|

Финишная

мастика «Экстрим», 1 кг

|

Изготовление

перегородки П-8, 1 шт.

|

Изготовление

стеклопакета двухкамерного, 1 шт.

|

|

сумма,

тыс. руб.

|

Уд.

вес, %

|

сумма,

тыс. руб.

|

Уд.

вес, %

|

сумма,

тыс. руб.

|

Уд.

вес, %

|

|

Материальные

затраты

|

39,05

|

81,5

|

3895,9

|

77,0

|

827,91

|

79,1

|

|

Заработная

плата с отчислениями

|

4,98

|

10,4

|

545,43

|

10,5

|

99,35

|

9,5

|

|

Накладные

расходы

|

3,91

|

8,1

|

654,52

|

12,5

|

119,22

|

11,4

|

|

Итого

|

47,94

|

100

|

5095,85

|

100

|

1046,48

|

100

|

Как видно из таблицы 1 наибольший удельный вес в

себестоимости продукции занимают материальные затрат. Их удельный вес в

себестоимости продукции колеблется от 77% до 81,5% в зависимости от вида

выпускаемой продукции. Следующим по объёму затрат в себестоимости продукции

являются накладные расходы. Удельный вес данного показателя в себестоимости

занимает приблизительно 10%. Остальная часть приходится на заработную плату

работников с отчислениями.

Таблица 5 - Калькуляция себестоимости единицы

изделия

|

n/n

|

Статьи

затрат

|

Затраты,

руб.

|

|

1.

|

Сырье

и материалы (за вычетом отходов)

|

753260

|

|

2.

|

Покупные

комплектующие изделия и полуфабрикаты

|

74650

|

|

3.

|

Заработная

плата производственных рабочих

|

74140

|

|

4.

|

Отчисления

|

25210

|

|

Итого:

переменные затраты

|

927260

|

|

5.

|

Постоянные

затраты

|

119220

|

|

Итого:

полная себестоимость

|

1046480

|

|

6.

|

Предполагаемая

прибыль 20(%) от полной себестоимости

|

209296

|

|

7.

|

Итого:

оптовая цена предприятия

|

1255776

|

|

8.

|

НДС

|

226040

|

|

9.

|

Отпускная

цена (n. 7 + n. 8)

|

1481816

|

Таблица 6 - Переменные производственные затраты

на единицу продукции

|

Наименование

затрат

|

Суммарные

затраты

|

Затраты

на ед. продукции

|

|

I.

Переменные производственные затраты:

|

|

|

|

1.

прямые материальные затраты

|

827910

|

8279,10

|

|

2.

прямые трудовые затраты

|

99350

|

993,50

|

|

переменные

общепроизводственные затраты (n.1 + n. 2 + n. 3)

|

927260

|

9272,60

|

|

II.

Постоянные общепроизводственные расходы

|

119220

|

1192,20

|

|

III.

Другие затраты:

|

|

0,00

|

|

1.

Коммерческие расходы

|

3000

|

30,00

|

|

2.

Общие расходы

|

1500

|

15,00

|

|

3.

Административные расходы

|

0

|

0,00

|

|

Итого

(n.1 + n. 2 + n. 3)

|

4500

|

45,00

|

|

IV.

Итого затрат (n. I + n. III + n. III)

|

1050980

|

10509,80

|

Для расчета предполагаемой цены изделия по

методу переменных затрат использует формулу

(1)

(1)

Пр.н. - процент наценки

Р - желаемая величина прибыли

Зпост. - суммарная постоянная производственных

затрат

Зс - коммерческие, общие, административные

расходы

Зпер. - суммарная переменная производственных

затрат

Цена устанавливается на основе процентной

надбавки, ко всем переменным производственным затратам по формуле:

(2)

(2)

Ц - цена на основе переменных затрат

Зпер.ед. - переменные производственные затраты

на ед. продукции

Пр.н. - процент наценки

П = 3000+1192,2+45/9272,65 = 46%

Ц = 9272,6*1,46 = 13538 руб.

Метод валовой прибыли

(3)

(3)

Зсум - суммарные производственные затраты

(4)

(4)

Зсум.ед. - суммарные затраты на единицу

продукции

П = 3000+1192,2/10509,8 = 40%

,8*1,4 = 14714 руб.

Метод рентабельности продаж

(5)

(5)

(6)

(6)

Цр.н. - цена на основе рентабельности продаж

Зсум.ед. - суммарные затраты на единицу

продукции

П = 3000/10509,8 = 28,5%

Ц = 10509,8*1,285 = 13505 руб.

3. Рекомендации по совершенствованию

ценовой политики ООО «ТВОЙ ДОМ»

Ценовая политика является одной из составляющих

комплекса маркетинга ООО «ТВОЙ ДОМ» и направлена на достижение стратегических

целей. При обосновании отпускной и рыночной цены предприятию ООО «ТВОЙ ДОМ»

следует учитывать свою маркетинговую стратегию. На основе анализа проведенного

во второй главе можно наметить следующие пути совершения ценовой политики.

При формировании свободных цен ООО «ТВОЙ ДОМ»

необходимо учитывать следующие факторы:

конъюнктуру потребительского рынка (соотношение

спроса и предложения);

укрепление положения предприятия на рынке;

цены и качество товаров-конкурентов;

уровень обслуживания покупателей и многие

другие.

Разработка ценовой политики предприятия должна

быть связана с обоснованием величины дифференцированных размеров торговых

(оптовых) надбавок на реализуемые товары и определением мер по их оперативной

корректировке в зависимости от конъюнктуры потребительского рынка, условий

хозяйствования и других факторов. Все это позволяет, в конечном счете,

установить свободную розничную (оптовую) цену товара (услуги).

К числу основных принципов, на которых должна

строится ценовая политика предприятия, относятся:

увязка ценовой политики с общими целями

предприятия и обеспечением непрерывного увеличения объёма продаж;

постоянный учет конъюнктуры рынка и особенностей

сегментов, в которых работает предприятие;

формирование оптовых надбавок с учетом уровня

торгового обслуживания покупателей;

дифференцированный подход к установлению

размеров оптовых надбавок в зависимости от особенностей размещения торговых

точек в населенных пунктах, ценового уровня реализуемых товаров.

Для того, что бы постоянно ориентироваться на

проведение активной ценовой политики ООО «ТВОЙ ДОМ» необходимо:

постоянно устанавливать размеры надбавок и

рыночных цен, которые могут обеспечить реализацию товаров;

оценивать, каким должен быть объем продаж при

этих ценах;

устанавливать объемы производства продукции в

соответствии с ожидаемыми объемами продаж;

рассчитывать средние издержки производства и

обращения, которые соответствуют этим объемам производства и реализации

товаров;

изучать ожидаемые показатели рентабельности как

отношение прибыли в процентах к объёму продаж и активам предприятия, которые

могут быть достигнуты при избранных торговых (оптовых) надбавках и достигнутых

объемах производства.

Среди методов контроля за ценами предприятия и

увеличения объёма реализации продукции можно предложить следующие мероприятия,

способствующие увеличению сбыта и, как следствие, увеличению выручки и прибыли

предприятия.

) Для повышения эффективности планирования и

организации управления ООО «ТВОЙ ДОМ» необходимо разрабатывать ежегодный план

маркетинга, где взаимосвязаны по срокам, содержанию, средствам все мероприятия

проводимые в рамках службы маркетинга. Кроме того, можно разработать и оформить

Справочник по продажам, как для внутреннего, так и для внешнего пользования,

что будет способствовать созданию имиджа предприятия и повысит его

авторитетность.

) Для изучения системы ценностей потребителей и

уровня удовлетворения их запросов в ООО «ТВОЙ ДОМ» необходимо проводить

непрерывное исследование рынка, постоянное выявление предпочтений потребителей,

как с позиции устных опросов в местах продажи, по телефону, так и письменного

анкетирования по почте.

) Повышая конкурентоспособность своей продукции

ООО «ТВОЙ ДОМ» должно провести ряд мероприятий: улучшить качество, дизайн,

расширить ассортимент сувенирной продукции, использовать брендинг. Качество

можно улучшить, используя современное оборудование для производства

строительных работ и продукции, а также более жесткого контроля за качеством

поступающего сырья необходимого для производства продукции. Современный дизайн

упаковок будет способствовать более глубокому проникновению продукции на рынки

России. Этикетка, напечатанная на металлизированной основе, придаст упаковке

яркость и блеск, а также привлечет внимание потребителей. Также ООО «ТВОЙ ДОМ» можно

предложить разрабатывать мероприятия в отношении использования брэндинга, для

закрепления устойчивого положительного имиджа предприятия в сознании

покупателей.

) Стабильного уровня прибыли предприятия вне

зависимости от того, на какой стадии жизненного цикла находится товар, может

добиться используя различные стратегии ценообразования.

) Предприятию необходимо осуществлять продажи

через оптовых торговцев предпочтительно имеющих собственную торговую сеть. Это

позволит ООО «ТВОЙ ДОМ» реализовывалась свою продукцию не только в РМ, но и в

других городах России, на которые предприятие не имеет прямого выхода. Также,

активно сотрудничать с Министерством экономики Республики Мордовия в отношении

поиска платежеспособных потребителей. Доставка продукции транспортом

предприятия, удобный режим работы фирменных магазинов, а также различные скидки

будут способствовать привлечению дополнительных потребителей.

Заключение

Ценовая политика фирмы представляет собой общие

цели, которые предприятие собирается достичь с помощью установления цен на свою

продукцию. Однако установление цен на продукцию фирмы в значительной мере

является искусством: низкая цена вызывает у покупателя ассоциацию с низким

качеством товара, высокая - исключает возможность приобретения товара многими

покупателями. В этих условиях необходимо правильно сформулировать ценовую

политику фирмы, помня о взаимосвязях.

Для эффективного проведения ценовой политики

предприятие должно проводить в несколько этапов: Выбор цели; Определение

спроса; Анализ издержек; Анализ цен и качества товаров-конкурентов; Выбор

метода ценообразования; Установление окончательной цены; Разработка системы

модификации цен.

Но т.к. на предприятии ООО «ТВОЙ ДОМ» не только

производится продукция, но и оказываются ремонтно-строительные услуги, то

существует некая спецификация на разработку издержек производства. Существуют

следующие методы: ресурсный, ресурсно-индексный, базисно-индексный,

базисно-компенсационный.

Главным фактором, влияющим на величину

предложения товаров на рынке, являются издержки производства. Предприниматель

производит товары с целью получения прибыли и пытается максимизировать

соотношение между прибылью и затратами. Однако возможности конкретного продавца

в установлении цены на рынке ограничены и, как известно, уровень цен

складывается под воздействием ряда факторов. Поэтому для любого производителя

основным источником увеличения прибыли становится снижение затрат. Отсюда

следует, что главная цель рыночного анализа затрат: выявить оптимальное

соотношение между издержками и доходами, что является важнейшим условием

выживания и благополучия фирмы.

Таким образом наибольший удельный вес в

себестоимости продукции занимают материальные затрат, следующим по объёму

затрат в себестоимости продукции являются накладные расходы.

В процессе проведения анализа мы определили, что

на предприятии происходит снижение рентабельности, т.е. снижение эффективности

работы. Спрос на продукцию предприятия имеет сезонный характер.

Существует несколько основных методов расчета

цены: на основе издержек производства, с ориентацией на спрос, на основе уровня

текущих цен.

На предприятии ООО «ТВОЙ ДОМ» действует метод

ценообразования: издержки + прибыль. То есть к величине себестоимости

прибавляется величина прибыли, необходимой для эффективного функционирования

предприятия. Таким образом, определяется оптовая цена продукции. Договорная

цена образуется путем суммирования полученной оптовой цены, налога на

добавленную стоимость (НДС) и наценки торговых посредников, если таковые

имеются.

Для поощрения и привлечения покупателей и

заказчиков на предприятии действуют различные системы скидок, позволяющие

предприятию не только своевременно реализовывать имеющуюся продукцию, но и

стимулировать покупателя.

На предприятии в настоящее время проблемы

ценообразования до сих пор рассматриваются в отрыве от изменившегося характера

конъюнктуры рынка, специфика потребителей и так далее. Основной акцент при

разработке ценовой политики делается на производственные возможности

предприятия. В настоящее время требуется изменить сам подход к планированию и

организации ценовой политики на предприятии.

Список литературы

1. Абрютина

М.С. Экономика предприятия. - М.: Дело и сервис, 2008. - 528.

2. Аверина

О.И. Экономика предприятия. - М.: Дело и сервис, 2008. - 528 с.

. Бенке

Р., Нант Р. Полный цикл финансового учета / Пер. с англ. Кукушкина Н.С. и др. /

Под ред. Ерешко Ф.И. - М.: АО «Виктори», 2009. - 356 с.

. Бобышева

А.З. Финансовое оздоровление фирмы: теория и практика: Учебное пособие для

студентов упр. и экон. спец. вузов.- М.: Дело, 2008.-256 с.

. Большаков

С.В. Финансовая политика государства и предприятия: Курс лекций. - М.: Книжный

мир, 2009. - 210 с.

. Волков

О.И. Экономика предприятий: Курс лекций. - М.: ИНФРА-М, 2008. - 280 с.

. Володин

А.А. Управление финансами (финансы предприятий). - М.: ИНФРА-М, 2008. - 504 с.

. Гальперин

В.М., Игнатьев, С.М., Моргунов В.И. Микроэкономика: В 2 т. - СПб.:

Экономическая школа, 2008. - 342 с.

. Гиляровская

Л.Т., Соболев А.В. Комплексный подход к анализу и оценке финансового положения

организации // Аудитор. - 2009. - № 4. - С. 47 -54.

. Грузиков

В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. - М.: Финансы и

статистика, 2008. - 478 с.

. Левшин

Ф.М. Мировой рынок, конъюнктура, цены и маркетинг. - М.: МО, 2008 г.

. Никулина

Р.Ф. О механизме саморегулирования цен. - М.: Финансы.-2008. - 212 с.