Учет материально-производственных запасов

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ

АСПЕКТЫ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Понятие,

состав и классификация материально-производственных запасов

.2

Документальное оформление поступления и расхода материально-производственных

запасов

.3 Методика

бухгалтерского учета материально-производственных запасов

2. БУХГАЛТЕРСКИЙ

УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ПРЕДПРИЯТИЯ

2.1

Характеристика финансово-хозяйственной деятельности

предприятия.

Анализ учетной политики предприятия

.2 Документальное

оформление и аналитический учет материально-производственных запасов

.3

Синтетический учет и отражение в отчетности материально-производственных

запасов

3. ОСНОВНЫЕ

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

3.1 Аудит

материально-производственных запасов

3.2 Учет материально-производственных запасов в соответствии с МСФО

3.3

Совершенствование учета материально-производственных запасов на исследуемом

предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В настоящее время функционирование каждого

промышленного предприятия, занимающегося производственной деятельностью, не

может быть должным образом осуществлено без использования основных принципов,

норм и закономерностей учета материально-производственных запасов. материальный

производственный запас

Материально-производственные запасы

составляют основу ведения хозяйственной деятельности организаций. Сырьевые и

материальные ресурсы составляют предмет подавляющего большинства существующих у

предприятия производственных отношений и макроэкономических связей.

Материально-производственные запасы -

главное звено в процессе обмена ценностями и результатами функционирования

организаций.

Экономическая эффективность деятельности

компании зависит от множества факторов. Наиболее важным моментом является

организация оптимального способа учета и нормирования материалов.

По мере перехода нашего государства к

рыночной экономике, ее становления и развития, в экономической жизни

организации возрастает роль учета как основного инструмента планирования и

контроля. В современных реалиях хозяйствования необходимы изменение ранее

принятых и внедрение новых учетных механизмов, способных обеспечить организацию

и ведение учета, качество и достоверность учетной информации на том уровне,

который необходим для успешного функционирования предприятия в условиях

конкурентной рыночной среды.

Несмотря на достаточно полное отражение в

литературе теоретических основ учета материально-производственных запасов, на

практике возникает немало проблем и нюансов, требующих детального изучения и

совершенствования. Таким образом, сложность и неоднозначность процесса учета

материальных ценностей и обусловило особую актуальность исследуемой темы.

Стоит отметить, что различные аспекты,

связанные с изучением вопросов организации учета материально-производственных

запасов, в той или иной степени освящены во многих литературных источниках. В

данной литературе авторы задаются отдельным вопросам организации учета

материально-производственных запасов, как правило, без учета специфики

деятельности тех или иных хозяйствующих субъектов. Но при этом стоит отметить,

что существующие на сегодняшний день исследования и разработки в части теории и

практики учета, которые носят общеметодологический характер, с практической

точки зрения недостаточны, потому что в них не учтена специфика деятельности

конкретных организаций. При этом организация системы учета не всегда отвечает

современным требованиям управления и внутреннего контроля, действующий порядок

учета не позволяет формировать полную и достоверную информацию о деятельности

предприятия. После этого можно сделать вывод, что методика учета недостаточно

обоснована, а, значит, требует изучения, анализа и выработки рекомендаций по ее

совершенствованию на основе научного исследования, что подчеркивает

актуальность выбранной темы дипломной работы.

Целью дипломной работы является изучение

теоретических основ и разработка практических рекомендаций по совершенствованию

бухгалтерского учета материально-производственных запасов исходя из

особенностей хозяйственной деятельности организаций в современных условиях.

В соответствии с целью исследования в

работе были решены следующие задачи:

·

изучение

теоретико-экономического содержания материально-производственных запасов;

·

изучение

основ учета материально-производственных запасов;

·

проведение

анализ учетной политики организации;

·

рассмотрение

порядка документального оформления материально-производственных запасов на

предприятии;

·

ознакомление

с синтетическим учетом и отражением в отчетности материально-производственных

запасов;

·

выявление

основные направления по совершенствованию бухгалтерского учета

материально-производственных запасов.

Объектом дипломной работы является

финансово-хозяйственная деятельность ОАО «Связьстрой-1 ПМК-108», осуществляющей

производственную деятельность в городе Орле.

Предметом исследования явились теория и

практика бухгалтерского учета материально-производственных запасов на

производственных предприятиях. Методологической базой послужили традиционные

методы научного познания: наблюдение, обследование, группировка, сравнение,

анализ и обобщение, систематизация теоретического и практического материала,

методы дедукции и индукции, системный подход.

Таким образом, практическая значимость

дипломной работы заключается в использовании организациями рекомендаций по

совершенствованию системы учета материально-производственных запасов. Отдельные

рекомендации могут найти применение при оптимизации учета на предприятии.

1 ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ

1.1 Теоретико-экономическое содержание материально-производственных

запасов

Порядок организации бухгалтерского учета материально-производственных

запасов (МПЗ) определен на основе Положения по бухгалтерскому учету «Учет

материально-производственных запасов» (ПБУ 5/01), утвержденного приказом

Министерства финансов Российской Федерации от 9.06.2001г. № 44н с последними

изменениями, внесенными в соответствии с Приказом Минфина №26н от 26.03.2007г.,

Методических указаний по бухгалтерскому учету материально-производственных

запасов, утвержденных приказом Министерства финансов Российской Федерации от

28.12.2001 г. № 119н (в ред. от 23.04.2002 г.), и Методических указаний по

инвентаризации и финансовых обязательств, утвержденных приказом Министерства

финансов Российской Федерации от 13.06.1995 г. №49. [2, с.311]

В соответствии с ПБУ 5/01 в качестве материально-производственных запасов

принимаются следующие оборотные активы:

· используемые в качестве сырья, материалов и т.п. при

производстве продукции (выполнения работ, оказания услуг), предназначенной для

продажи (сырье, основные материалы, покупные полуфабрикаты и др.);

· предназначенные для продажи (готовая продукция и товары);

· используемые для управленческих нужд организации

(вспомогательные материалы, топливо, запасные части и др. [19]

Положение не применяется в отношении активов, используемых в течение

периода, превышающего 12 месяцев и активы, характеризуемых как незавершенное

производство.

В итоге в состав материально - производственных запасов включаются:

материалы, готовая продукция, товары.

Материалы - это вид запасов, обозначающий

разнообразные вещественные элементы производства, используемые главным образом

в качестве предметов труда. Они полностью потребляются в одном производственном

цикле и полностью переносят свою стоимость на стоимость произведенной продукцию

или оказанных услуг. [5, с.214]

В зависимости от той роли, которую играют

производственные запасы в процессе производства продукции, выполнения работ и

оказания услуг, их подразделяются на следующие группы:

1. Сырье и основные материалы;

2. Вспомогательные материалы;

. Покупные полуфабрикаты;

. Возвратные материалы (отходы);

. Топливо;

. Тара и тарные материалы;

. Запасные части;

. Строительные материалы;

9. Инвентарь и хозяйственные принадлежности сроком

использования не более 12 месяцев.

Классификацию материалов удобно использовать для

построения синтетического и аналитического учетов на предприятии, составления

статистических отчетов, информации о движении материалов на производстве, для

определения остатков. [2, с.264]

Единица бухгалтерского учета материалов выбирается организацией

самостоятельно так, чтобы обеспечить формирование полной и достоверной

информации, а также контроль за их наличием и движением. В зависимости от

характера материально-производственных запасов, порядка их приобретения и

использования единицей материально-производственных запасов может быть

номенклатурный номер, партия и т.п.

Учет материалов производится в двух измерителях - денежном и вещественном

(количественном). Согласно п. 50 Методических указаний № 119н, материалы должны

приходоваться в единицах измерения, присущих данному материалу: весовых,

объемных, линейных, в штуках (литры, килограммы, метры и т. п.).

Движение материалов в организациях осуществляется в результате операций,

связанных с поступлением, перемещением, расходованием. Правильное и

своевременное документальное оформление движения материалов позволяет

предупредить различные нарушения, вскрыть злоупотребления, повышает

дисциплинированность материально ответственных работников.

Для учета материально-производственных запасов

применяют следующие синтетические счета:

Рисунок 1. Счета синтетического учета материально-производственных

запасов

Материально-производственные запасы

принимаются к бухгалтерскому учету по фактической себестоимости или по учетным

ценам. Выбранный способ отражается в учетной политике предприятия.

Фактической себестоимостью

материально-производственных запасов, приобретенных за плату, признается сумма

фактических затрат организации на приобретение, за исключением налога на

добавленную стоимость и иных возмещенных налогов. [2, с.311]

К фактическим затратам на приобретение

материалов можно отнести:

· Суммы, уплачиваемые в

соответствии с договором поставщику;

· Суммы, уплачиваемые

организациями за информационные и консультационные услуги, связанные с

приобретением МПЗ;

· Таможенные пошлины и иные

платежи;

· Невозмещаемые налоги,

уплачиваемые в связи с приобретением единицы материально-производственных

запасов и иные затраты, непосредственно связанные с приобретением МПЗ.

Фактическая себестоимость материалов при

их изготовлении силами организации определяется исходя из фактических затрат,

связанных с их производством.

Фактическая себестоимость материальных

ценностей, внесенных в счет вклада в уставный (складочный) капитал организации,

определяется из их денежной оценки, согласованной учредителями (участниками)

организации, если иное не предусмотрено законодательством РФ.

Фактическая себестоимость МПЗ, полученных

организацией безвозмездно, определяется исходя из их рыночной стоимости на дату

оприходования.

Фактическая себестоимость МПЗ,

приобретенных по договорам, предусматривающим исполнение обязательств (оплату)

неденежными средствами, определяется исходя из стоимости товаров (ценностей),

переданных или подлежащих передаче организацией. [16, с.159]

Учетная цена на материалы определяется

исходя из:

1) договорных цен;

) планово-расчетных цен;

) фактической себестоимости материалов по

данным предыдущего отчетного периода;

) средней цены группы материалов.

При отпуске материально-производственных

запасов их оценка производится одним из методов, предусмотренных в положении по

бухгалтерскому учету «Учет материально-производственных запасов» представленных

в таблице 1.

Таблица 1 - Методы оценки МПЗ при их

списании в производство и продаже

|

Наименование

метода

|

Применение

метода

|

|

по

себестоимости каждой единицы

|

для запасов,

используемых в особом порядке или запасов, которые не могут обычным образом

заменять друг друга

|

|

по средней

себестоимости

|

по каждой

группе запасов путем деления общей себестоимости запасов на их количество,

складывающихся соответственно из себестоимости и количества остатка на начало

месяца и поступивших запасов в течение данного месяца

|

|

по

себестоимости первых по времени приобретения МПЗ (метод ФИФО)

|

МПЗ

используются в последовательности их приобретения, т.е. запасы, первыми

поступающие в производство, должны быть оценены по себестоимости первых по

времени приобретений с учетом себестоимости запасов, числящихся на начало

месяца.

|

Применение одного из указанных способов по

группе материально-производственных запасов производится в соответствии с

учетной политикой организации. По каждой группе материально-производственных

запасов в течение отчетного года применяется один способ оценки.

Таким образом, выше были рассмотрены основные теоретические аспекты

содержания материально-производственных запасов, раскрыты используемые при

исследовании понятия, классификации и методы оценки. Изложение представлено в

соответствии с современной учебно-методической литературой, а также действующим

законодательством Российской Федерации.

1.2 Документальное оформление поступления и расхода материально - производственных запасов

Первым этапом в изучении основ учета материально-производственных запасов

является отражение возможных способов их поступления на предприятие и

осуществляемых на данном этапе операций.

Материально-производственные запасы могут

поступать в организацию по договорам купли-продажи (договорам поставки и др.);

при изготовлении материалов силами организации; при внесении в счет вклада в

уставный (складочный) капитал; при получении организацией безвозмездно; от

подотчетных лиц; путем возврата сырья от своего производства; а также в

результате выбытия пришедших в негодность основных средств. [7, с.312]

Следующий этап, который заслуживает

внимания - это надлежащее оформление унифицированными первичными документами по

учету материалов, разработанными Федеральной службой государственной

статистики.

В организации определяется круг лиц,

ответственных за приемку и отпуск запасов и за правильное и своевременное

оформление операций, имеющих право подписи. Список таких лиц согласовывается

главным бухгалтером и утверждается руководителем организации. Так осуществляется текущий и

последующий контроль за движением, сохранностью, рациональным использованием

материальных ресурсов.

Поступающие на предприятие материалы

оформляются бухгалтерскими документами в определенном порядке. Осуществляя

отгрузку, поставщик высылает покупателю расчетные и другие сопроводительные

документы: платежное требование, товарно-транспортные документы и др. Эти

документы направляют в бухгалтерию, где их проверяют на правильность

оформления, после чего передают ответственному исполнителю по снабжению, где

проверяют соответствие договорным условиям и делают отметку о полном или

частичном согласии на оплату. В отделе снабжения ведут журнал учета поступающих

грузов с целью их последующего контроля. Проверенные платежные требования из

отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций -

экспедитору для доставки материалов. [7, с.321]

Экспедитору для принятия материалов

выдается доверенность. В случае обнаружения недостачи или порчи материальных

ценностей составляют коммерческий акт, который дает возможность предъявить

претензии к транспортной организации или поставщику.

Затем наступает этап принятие материалов

от экспедитора на склад, который оформляют приходными ордерами. В случае некоторых

несоответствий приемку материалов производит комиссия с оформлением акта о

приемке материалов.

Поступление на склад материалов

собственного изготовления, отходов производства и др. оформляют одно- или

многострочными требованиями-накладными. Материалы, полученные от разборки и

демонтажа объектов основных средств, поступают на основании акта об

оприходовании материальных ценностей.

Подотчетные лица приобретают материалы за

наличные деньги. Документом, подтверждающим стоимость приобретенных материалов,

является товарный счет или акт, составляемый подотчетным лицом. Акт прилагают к

авансовому отчету подотчетного лица. [9, с.201]

Следующая стадия цикла движения материалов

- отпуск со склада организации на производство, хозяйственные нужды, на

сторону. Расход материалов, отпускаемых в производство, оформляются

лимитно-заборными картами, которые выписываются в двух или трех экземплярах на

один или несколько видов материалов, сроком на один месяц. Кладовщик записывает

количество отпущенного материала и остаток лимита в обоих экземплярах карты и

расписывается в карте подразделения-получателя. Представитель цеха

расписывается в получении материалов в карте, находящейся на складе. [2, с.328]

Иногда отпуск оформляют

требованиями-накладными на отпуск материалов, которые выписываются

подразделением-получателем в двух экземплярах: первый, с распиской кладовщика,

остается в структурном подразделении, второй, с распиской получателя, - у

кладовщика.

Отпуск материалов сторонним организациям

оформляют накладными на отпуск материалов на сторону, которые выписывает отдел

снабжения. При перевозке материалов автотранспортом применяют

товарно-транспортную накладную.

Вместо первичных документов по расходу

материала допускается использовать карточки учета материалов. С этой целью

представители подразделения-получателя расписывается в получении материалов в

карточках. При этом в карточках проставляют шифр производственных затрат с

целью последующей группировки записей по объектам калькуляции и статьям затрат.

На фактически израсходованные материалы

подразделение-получатель материалов составляет акт расхода, в котором

указываются наименование, количество, учетная цена и сумма по каждому

наименованию, шифр заказа, на выполнение которого израсходованы материалы,

расход материалов (нормативный и фактический) с указанием выявленных отклонений

и их причин.

В установленные дни документы по приходу и расходу материалов

сдают в бухгалтерию по реестру приемки-сдачи документов, составленному в двух

экземплярах: первый остается на складе, а второй сдается в бухгалтерию под

расписку бухгалтера на первом экземпляре. [21, с.177]

.3 Методика бухгалтерского учета материально-производственных запасов

При изучении движения материально-производственных запасов следует

различать учет материалов на складе и в бухгалтерии. На складе учет движения

материалов ведет кладовщик, с которым заключается типовой договор о полной

материальной ответственности. В обязанности кладовщика входит ведение карточек

складского учета на каждый номенклатурный номер материалов. Записи в карточках

делаются на основании первичных документов в день совершения операции. После

каждой записи прихода (расхода) материалов заведующий складом выводит остаток

материалов на конец дня. В конце месяца он подсчитывает обороты за месяц по приходу

и расходу и выводит остаток на конец периода, используя формулу 1:

Ск = Сн + П - Р, (1)

где

Ск - сальдо на конец месяца;

Сн - сальдо на начало месяца;

П - приход материалов за месяц;

Р - расход материалов за месяц.

Выведенные остатки заносятся в ведомость учета остатков материалов,

сальдовую книгу, которая хранится в бухгалтерии.

Кроме того, бывают такие организации, где вместо карточек на складах

ведутся специальные книги учета материалов, имеющие аналогичные реквизиты.

Для более детального контроля параллельный учет материалов ведется в

бухгалтерии. Аналитический учет ведется одним из двух методов:

1) Количественно-суммового (на основании использования оборотных

ведомостей);

2) Оперативно-бухгалтерским (сальдовым).

При количественно-суммовом методе могут применяться два вида учета.

При первом случае в бухгалтерии одновременно ведется в количественном и

денежном выражениях (на складах и подразделениях - только в количественном

выражении) по каждому складу по синтетическим счетам и субсчетам:

· на каждый вид материально-производственных запасов

(номенклатурный номер) в бухгалтерии организации открываются карточки

аналитического учета;

· в карточках бухгалтер отражает движение материалов (приход, расход) на

основании первичных учетных документов (приходных, расходных, на внутренние

перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями;

· на основании карточек ежемесячно составляются оборотные

ведомости материалов отдельно по каждому складу и подразделению;

· на основе оборотных ведомостей составляется сводная оборотная

ведомость, в которую переносятся итоги оборотных ведомостей складов и

подразделений по группам, субсчетам, синтетическим счетам, по складам и

подразделениям в целом;

· движение (образование и распределение) и остатки транспортно-заготовительных

расходов учитываются отдельно;

· сводные оборотные ведомости сверяются с данными

синтетического учета материалов.

Во втором случае в бухгалтерии не ведутся карточки аналитического учета:

· все приходные и расходные документы группируются по

номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по

приходу и отдельно по расходу, которые записываются в оборотную ведомость;

· оборотные ведомости и сводные оборотные ведомости ведутся так

же, как в первом варианте;

· остатки в оборотных ведомостях сверяются с остатками,

выведенными в карточках складов и подразделений.

Такой учет является достаточно громоздким и трудоемким.

Более прогрессивным и рациональным является сальдовый метод. Сальдовый

метод учета материалов заключается в том, что в бухгалтерии организации не

дублируется складской учет и не составляются оборотные ведомости по

номенклатуре материалов. В бухгалтерской службе: [21]

· учет движения материалов ведется в разрезе групп, субсчетов и

балансовых счетов материалов только в денежном выражении, определяемом исходя,

как правило, из учетных цен;

· движение (образование и распределение) и остатки

транспортно-заготовительных расходов учитываются отдельно;

· в качестве регистров аналитического учета используются карточки

учета материалов, ведущиеся на складе, которые не реже одного раза в неделю

проверяет на правильность ведения работник бухгалтерии и данные на карточке

удостоверяет своей подписью;

· на 1-е число месяца количественные данные об остатках

переносятся по каждому номенклатурному номеру из карточек складского учета в

сальдовую ведомость. В качестве сальдовой ведомости может использоваться

ведомость остатков материалов, представляемых этими складами вместе с

первичными учетными документами;

· остатки материалов, записанных в сальдовой ведомости,

таксируются по каждому номенклатурному номеру, затем выводятся итоги по

отдельным учетным группам материалов и в целом по складу.

При бухгалтерском учете материалов с использованием

компьютера данные синтетического бухгалтерского учета, т. е. формирование

показателей, отражающих движение материалов в целом по синтетическим счетам и

субсчетам бухгалтерского учета, отражаются непосредственно в результате

обработки первичных учетных документов (приемных актов, накладных, требований и

т. п.). В этом случае накопительные ведомости по приходу и расходу материалов

могут не составляться. [11, с.56]

Независимо от принятого метода аналитического учета

материалов (оборотный или сальдовый) в бухгалтерской службе должен вестись

синтетический учет движения материалов в стоимостном выражении по

соответствующим синтетическим счетам, а внутри них - по складам (кладовым,

материально ответственным лицам) и группам материалов.

Поступление материалов на предприятие в

зависимости от принятой организацией учетной политики может быть отражено двумя

способами: с использованием счетов 15 «Заготовление и приобретение материальных

ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без

использования этих счетов. Это зависит от того, как в организации ведется учет

получения МПЗ: по фактической себестоимости, либо по учетным ценам. При этом

фактическая себестоимость материалов включает:

· стоимость материалов по договорным ценам (сумма оплаты,

установленная соглашением сторон в возмездном договоре непосредственно за

материалы);

· транспортно-заготовительные расходы (затраты организации,

непосредственно связанные с процессом заготовления и доставки материалов в

организацию);

· расходы по доведению материалов до состояния, в котором они

пригодны к использованию в предусмотренных в организации целях (затраты по

переработке, обработке, доработке и улучшению технических характеристик

приобретенных материалов, не связанные с производственным процессом).

При учете материалов по фактической себестоимости все затраты, связанные

с поступлением материалов, собираются непосредственно на счете 10 в разрезе

полученных партий сырья и материалов

Если организация не использует счета 15 и

16, то оприходование материалов отражается записями:

Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и

подрядчиками»

Дебет 10 «Материалы»

Кредит «20 «Основное производство»

Дебет 10 «Материалы»

Кредит 23 «Вспомогательные производства»

Дебет 10 «Материалы»

Кредит 25 «Общепроизводственные расходы»

Дебет 10 «Материалы»

Кредит 26 «Общехозяйственные расходы» и т.

п., в зависимости от того, откуда поступили те или иные ценности.

Перевод материальных ценностей со склада в

производство оформляется проводками:

Дебет «20 «Основное производство»

Кредит 10 «Материалы»

Дебет 23 «Вспомогательные производства»

Кредит 10 «Материалы»

Дебет 25 «Общепроизводственные расходы»

Кредит 10 «Материалы»

Дебет 26 «Общехозяйственные расходы»

Кредит 10 «Материалы»

Списание стоимости материалов оформляется

проводкой:

Дебет 91 «Прочие доходы и расходы»

Кредит 10 «Материалы»

Причитающиеся суммы от продажи материалов

по договорной цене отражаются проводкой:

Дебет 62 «Расчеты с покупателями,

заказчиками»

Кредит 91 «Прочие доходы и расходы»

Сумма отражается в месте с НДС. Далее

начисляется сумма НДС с выручки:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам»,

субсчет «НДС».

При ведении синтетического учета

материалов по учетным ценам используются счета 15 и 16. Счет 15 «Заготовление и

приобретение материальных ценностей» используется для обобщения

информации о заготовлении и приобретении МПЗ, относящихся к средствам в

обороте. Данный счет, как правило, используют те организации, у которых большие

объемы заготовок материальных ценностей. В дебете 15 формируется фактическая

себестоимость материалов, в кредите - учетная. Разница между фактической и

учетной стоимостью списывается на счет 16 «Отклонение в стоимости материальных

ценностей». При данном способе оценки материалов при приобретении по дебету 10

«Материалы» отражается их учетная цена.

Выявление отклонений фактической

себестоимости заготовления материальных ценностей от учетной отражается:

В случае экономии:

Дебет 15 «Заготовление и приобретение

материальных ценностей»

Кредит 16 «Отклонение в стоимости

материальных ценностей»

В случае перерасхода:

Дебет 16 «Отклонение в стоимости

материальных ценностей»

Кредит 15 «Заготовление и приобретение

материальных ценностей»

Накопленные на счете 16 разницы в

стоимости приобретенных материальных ценностей, исчисленной в фактической

себестоимости приобретения и учетных (плановых) ценах, списываются в дебет

счетов учета затрат на производство или других соответствующих счетов. Списание

отклонений со счета 16 осуществляется пропорционально стоимости израсходованных

МПЗ. Для этого по формуле 2 рассчитывается процентное отношение отклонений

фактической себестоимости материалов от учетной цены (Х):

; (2)

; (2)

где

Он -

отклонение фактической себестоимости материалов от учетной на начало месяца;

Оп -

отклонение фактической себестоимости материалов от учетной по поступившим

материалам за месяц;

УЦн - учетная себестоимость материалов на начало месяца;

УЦп - учетная себестоимость материалов, поступивших в течение месяца.

Сумма отклонения находится путем умножения процента отклонения на

кредитовый оборот счета 10.

Таким образом, говоря об организации учета МПЗ, можно сделать вывод, что

это довольно сложный и трудоемкий процесс. Практика предполагает выбор способа

учета, использование определенных счетов. Также следует добавить, что

изложенные выше многочисленные случаи не находят своего полного применения на

практике организаций и встречаются редко. [21]

2. БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО

«СВЯЗЬСТРОЙ-1 ПМК-108»

2.1 Характеристика финансово-хозяйственной деятельности предприятия.

Анализ учетной политики предприятия

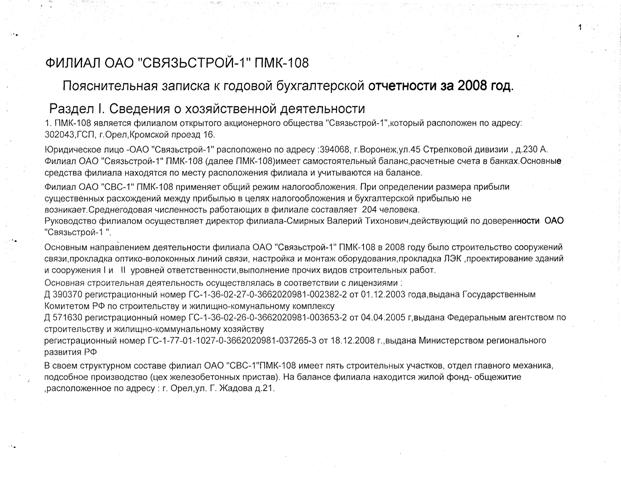

Государственный специализированный строительно-монтажный

трест "Связьстрой-1" был образован в соответствии с приказом

Министерства связи СССР от 14 декабря 1965 года № 905. Главной его задачей было

строительство современных внутриобластных линий связи, АТС городов и

райцентров, а также внутрипроизводственной телефонной связи и радиофикации

колхозов и совхозов.

В настоящее время в состав ОАО "Связьстрой-1"

входят: проектные предприятия, общестроительное СМУ, производственные цеха и

участки по изготовлению вспомогательных материалов и оборудования связи, 9

специализированных предприятий (ПМК, СМУ), позволяющих организовать 26 колонн

по прокладке трубки и 3 бригады по задувке оптического кабеля.

Передвижная Механизированная Колонна N108 (ПМК-108) работает в системе

"Связьстрой-1" более 30 лет. Успешно занимается строительством

линейных и станционных сооружений связи, междугородных, городских и сельских

телефонных станций и сетей радиофикации, а также других объектов.

В настоящее время успешно строятся магистральные сети, прокладываются и

монтируются оптические кабели и новейшая аппаратура. Следует отметить, что

ПМК-108 и все подразделения концерна "Связьстрой-1" имеют

Государственные лицензии на осуществление строительной деятельности.

В состав ОАО "Связьстрой-1" входит ЗАО

"Воронежтелекабель", выпускающий кабели всех марок, а также

волоконно-оптические кабели связи по новейшей технологии. Поэтому заказчику не

придется затрачивать дополнительное время и деньги на приобретение кабеля, муфт

и других материалов.

ПМК-108 может выполнять строительство объектов связи в любой точке

Центральной России. У фирмы имеется большой опыт в прокладке

волоконно-оптических кабелей связи большой и малой протяженности.

Для составления комплексной характеристики предприятия необходимо

провести анализ основных показателей его деятельности на основе форм отчетности

(Приложении А1; Приложении А2; Приложении Б1; Приложении Б2; Приложении В). Для

сопоставления данных отчетного и базисного периода (Таблица 2) произведен

пересчет показателей с помощью индекса-дефлятора, составившего в 2007 г. по

отношению к 2006 г. 11,3% и 14,3% - в 2008 г. по отношению к 2007 г.

Таблица 2 - Показатели финансово-хозяйственной деятельности ОАО

«Связьстрой-1» ПМК-108

|

№

|

Показатели

|

2006г., тыс. руб.

|

2007г., тыс. руб.

|

2008г., тыс. руб.

|

Отклонение, тыс. руб.

|

Темпы роста, %

|

|

|

|

В действующих ценах

|

В сопоставимых ценах

|

В действующих ценах

|

В сопоставимых ценах

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

Выручка от реализации без

НДС

|

44849

|

96185

|

86420

|

165044

|

129735

|

43315

|

150

|

|

2

|

Себестоимость реализации

товаров, работ, услуг сумма, тыс.руб уровень, %

|

37868 84,43

|

77047 80,10

|

69225 80,10

|

130859 79,29

|

102864 79,29

|

33639

|

149

|

|

3

|

Прибыль (убыток) от

реализации сумма, тыс.руб уровень, %

|

6981 15,57

|

19138 19,90

|

17195 19,90

|

34185 20,71

|

26872 20,71

|

9677

|

156

|

|

4

|

Прибыль (убыток) от

финансово-хозяйственной деятельности сумма, тыс.руб уровень, %

|

6981 15,57

|

19138 19,90

|

17195 19,90

|

34185 20,71

|

26872 20,71

|

9677

|

156

|

|

5

|

Прочие доходы сумма,

тыс.руб уровень, %

|

7 0,02

|

1537 1,60

|

1381 0,7

|

1150 0,70

|

904 0,70

|

-477

|

65

|

|

6

|

Прочие расходы сумма,

тыс.руб уровень, %

|

3008 6,71

|

4526 4,71

|

4066 4,71

|

6508 3,94

|

5116 3,94

|

1050

|

126

|

|

7

|

Балансовая прибыль (прибыль

до налогообложения сумма, тыс.руб уровень, %

|

3840 8,56

|

15993 16,63

|

14369 16,63

|

28790 17,44

|

22631 17,44

|

8262

|

157

|

|

8

|

Уровень рентабельности

|

8,56

|

16,63

|

16,63

|

17,44

|

17,44

|

0,81

|

105

|

|

9

|

Нераспределенная прибыль

(непокрытый убыток) сумма, тыс.руб уровень, %

|

21947 48,94

|

33163 34,48

|

29796 34,48

|

54013 32,73

|

42458 32,73

|

12662

|

142

|

|

10

|

Чистая прибыль (непокрытый

убыток) сумма, тыс.руб уровень, %

|

2264 5,05

|

11216 11,66

|

10077 11,66

|

20850 12,63

|

16389 12,63

|

6312

|

163

|

|

11

|

Годовой фонд оплаты труда

сумма, тыс.руб уровень, %

|

12378 27,60

|

27245 28,33

|

24479 28,33

|

50352 30,51

|

39580 30,51

|

15101

|

162

|

|

12

|

Среднесписочная численность

работников, чел

|

131

|

182

|

182

|

204

|

204

|

22

|

112

|

|

13

|

Среднемесячная заработная

плата, тыс. руб.

|

9449

|

12475

|

11208

|

20569

|

16169

|

4961

|

144

|

Итоговым показателем основной деятельности предприятия является выручка

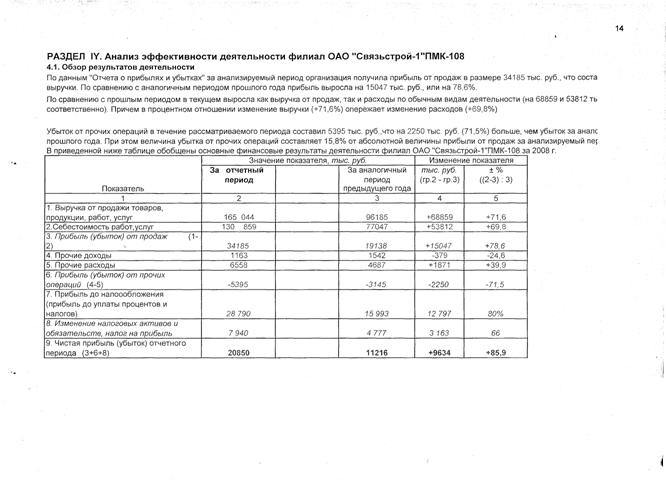

от продажи товаров, продукции, работ, услуг. В 2008 году выручка в ОАО

«Связьстрой-1 ПМК-108» составила 165044 тыс. руб., что на 50% превысило

аналогичный показатель за 2007 год. Это объясняется увеличением объемов

производства и реализации изготавливаемой продукции.

Одним из важных элементов объекта управления и одной из составных частей

производственно - хозяйственной деятельности предприятия является

себестоимость. В себестоимости находят выражение все затраты предприятия,

связанные с производством и реализацией продукции. Доля себестоимости в

формируемой выручке достаточно велика. Она составила 77047 тыс. рублей и 130859

тыс. руб. в 2007 и в 2008 годах соответственно. Темп роста себестоимости

находится приблизительно на том же уровне, что и выручки, и составляет в 2008

году 49 % к уровню 2007 года.

Общий объем прибыли представляет собой валовая прибыль от реализации,

исчисленная путем вычета из общей суммы выручки от реализации затрат,

включенных в полную производственную себестоимость. На исследуемом предприятии

прибыль от реализации составляет в среднем 20% от выручки, хотя ее доля

увеличивается в 2008 году по сравнению с 2007 г.; прирост в отчетном периоде

составил 56 %.

Операционные и внереализационные доходы и расходы формируют прочие доходы

и расходы предприятия. Сюда относятся не связанные с основной производственной

деятельностью организации суммы.

Балансовая прибыль определяется суммированием прибыли от продаж,

результата от операционной деятельности и внереализационных операций, то есть

прочих доходов и расходов. Темпы прироста балансовой прибыли в 2008 году составили

57%.

При этом увеличилась доля прочих расходов на 1050 тыс. руб. в 2008 году

по отношению к 2007 году. Следовательно, темпы роста составили 26%. Обратная

тенденция характерна для прочих доходов. Их величина в отчетном году по

сравнению с базисным снизилась на 477 тыс. руб., что составило почти -65% к

показателю 2007 года.

Нераспределенная прибыль является внутренним источником финансовых

средств долговременного характера. По экономическому содержанию

нераспределенную прибыль можно отнести к свободному резерву. Данные таблицы 2

отражают рост анализируемого показателя в 2008 году более чем на 40 %.

Важным показателем, характеризующим сумму средств, остающихся в полном

распоряжении предприятия и являющихся источником его развития, является чистая

прибыль. Ее сумма по результатам работы за 2008г. составила 20850 тыс. руб., превысив уровень 2007 г. на 63%.

Таким образом, анализ эффективности функционирования ОАО «Связьстрой-1

ПМК-108» в 2007 - 2008 гг. позволяет сделать вывод, что за отчетный период на

предприятии наблюдается значительный рост по всем показателям.

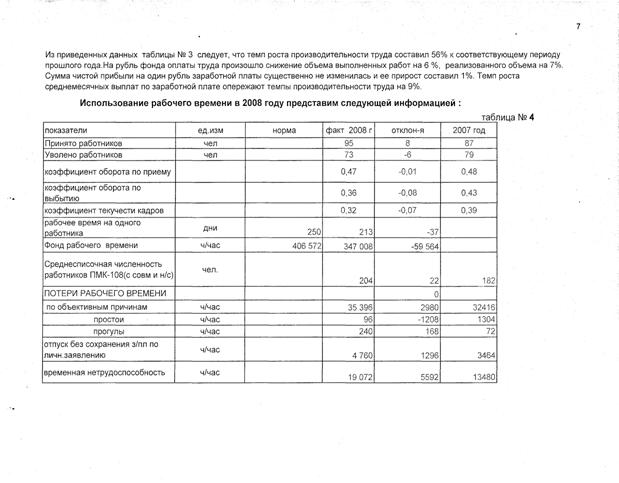

Материал таблицы 2 показывает, что среднемесячная заработная плата одного

работника значительно увеличилась за последний год, темп роста составил 62%.

Это объясняется тем, что происходит соответственно изменение фонда оплаты труда

работников предприятия в сторону повышения. Средняя заработная плата в целом по

ОАО «Связьстрой-1 ПМК-108» за 2007-2008 годы выросла с 12475 рублей до 20569

рублей на 1 работника. Наблюдается также рост среднесписочной численности

работников предприятия, в основном за счет промышленно - производственного

персонала со 182 до 204 человек.

Рентабельность представляет собой относительный показатель эффективности

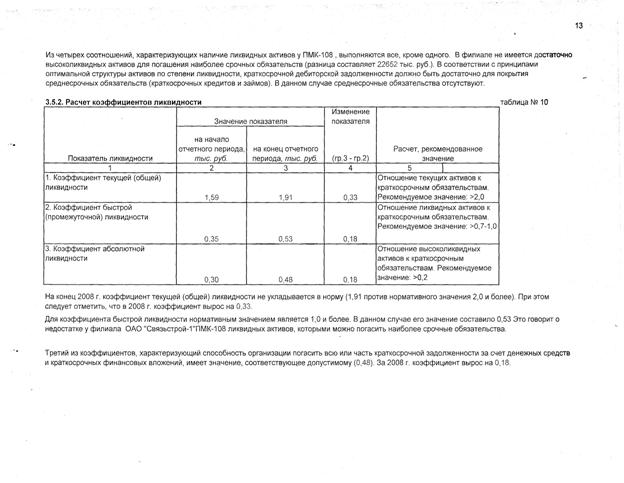

деятельности предприятия. На основе данных отчета о прибылях и убытках,

возможно, рассчитать показатель рентабельности продаж, который определяется

отношением балансовой прибыли к выручке. Показатели рентабельности в ОАО

«Связьстрой-1 ПМК-108» удовлетворяют установленным нормам, так как произошло

повышение ее значения с 16,63% до 17,44%.

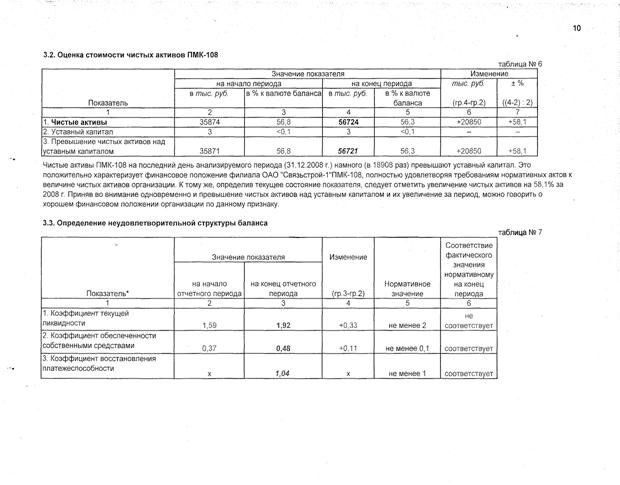

Анализ финансового состояния предприятия может быть дополнен расчетом

коэффициентов текущей ликвидности, обеспеченности собственными средствами, а

также коэффициентом восстановления платежеспособности. Перечисленные показатели

отражены в таблице 3.

Таблица 3 - Показатели финансового состояния ОАО «Связьстрой-1 ПМК-108»

|

Наименование показателя

|

2006 г.

|

2007 г.

|

2008 г.

|

|

Коэффициент текущей

ликвидности

|

1,11

|

1,59

|

1,92

|

|

Коэффициент обеспеченности

собственными средствами

|

0,10

|

0,37

|

0,48

|

Значение коэффициента обеспеченности собственными средствами в

исследуемом периоде также находится в оптимальном уровне. Данный показатель в

2006 году и составил 0,1, в 2007 году - 0,37, а в2008 году - 0,48.

Завершающим этапом является расчет коэффициента утраты

платежеспособности.

; (3)

; (3)

где

Ктл1

- коэффициент текущей ликвидности на конец исследуемого периода;

Ктл0

- коэффициент текущей ликвидности на начало исследуемого периода;

П

- период утраты платежеспособности (3 месяцев);

Т

- число месяцев исследуемого периода (12 месяцев).

Коэффициент

восстановления платежеспособности в 2008 году составит:

(4)

(4)

Так

как норматив данного показателя составляет 1, то полученный результат

свидетельствует о решении проблем, связанных с восстановлением

платежеспособности, и о хорошем финансовом состоянии предприятия в отчетном

периоде.

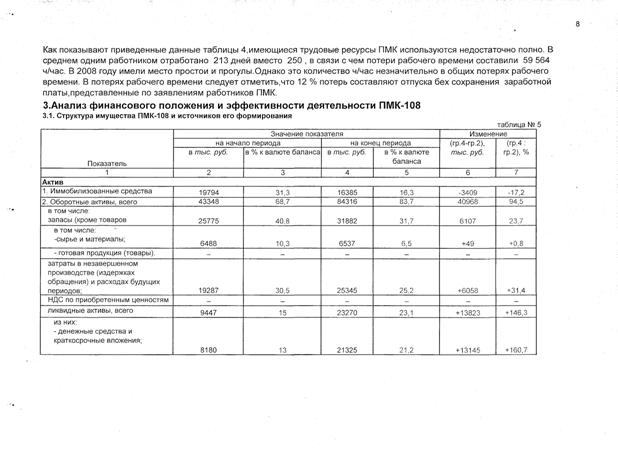

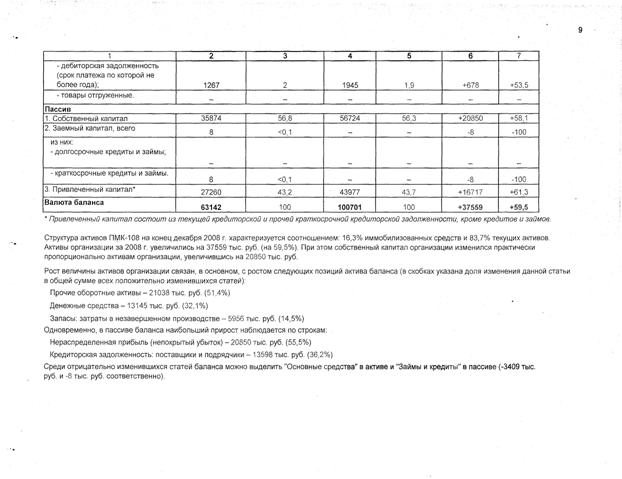

В

результате анализа финансового состояния предприятия за 2006, 2007 и 2008 года

установлено, что предприятие ОАО «Связьстрой-1 ПМК-108» является полностью

платежеспособным, а структура баланса выглядит удовлетворительно. Это связано с

тем, что коэффициенты отвечают установленному нормативному значению.

Под учетной политикой организации понимается принятая

ею совокупность способов ведения бухгалтерского учета - первичного наблюдения,

стоимостного измерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

Обязанность по подготовке приказа об учетной политике

(Приложение В; Приложение Г) в ОАО «Связьстрой-1 ПМК-108» возложена на главного

бухгалтера предприятия. Для приобретения юридической силы документ заверен

подписью главного бухгалтера и директора филиала компании.

Приказ об учетной политике формируется на основании и

в соответствии с Федеральным законом РФ от 21.11.96 № 129-ФЗ «О бухгалтерском

учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

РФ, утвержденным Приказом Минфина РФ от 29.07.98 № 34н, Положением по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным

Приказом Минфина РФ от 09.12.98 № 60н, а также Налоговым кодексом РФ.

Структура учетной политики исследуемой организации

включает в себя бухгалтерский раздел учетной политики. Налоговый учет ведется

на основании первичных документов, принимаемых для бухгалтерского учета в целом

по организации. Прочие налоги рассчитываются на основании данных бухгалтерского

учета. В учетной политике установлено, что ведение бухгалтерского учета и

хранение первичных документов организации осуществляется бухгалтерской службой

как структурным подразделением, возглавляемым главным бухгалтером. На предприятии

утвержден рабочий план счетов бухгалтерского учета в соответствии с Приказом

Минфина РФ от 31.10 2000 г. № 94н. Бухгалтерский учет ведется в

автоматизированной форме.

Отдельно в бухгалтерском разделе учетной политики

рассмотрен порядок учета материально - производственных запасов.

Оценка сырья и материалов, используемых при

изготовлении (производстве) товаров (выполнение работ, оказания услуг)

производится по средней стоимости. Основные средства стоимостью до 20 000

рублей принимаются к учету в составе материально-производственных запасов.

Учет поступления материалов производится на счете 10

«Материалы» без использования счетов 15 «Заготовление и приобретение

материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей».

Таким образом, учет материальных ценностей производится по фактическим расходам

на их приобретение.

Транспортно-заготовительные услуги, оказываемые

сторонними организациями, по заготовке и доставке товаров, учитываются в

стоимости материалов. При отпуске материально-производственных запасов и ином

выбытии их оценка производится по средней стоимости.

Списание стоимости специальной одежды, срок

эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет

соответствующих счетов учета затрат на производство производится единовременно

в момент ее передачи (отпуска) сотрудникам организации.

Учет затрат на производство ведется с разделением на:

прямые и косвенные. Прямые затраты отражаются на счете 20 «Основное

производство» по видам продукции, работ, услуг, а косвенные, в свою очередь, на

счете 23 «Вспомогательные производства», счете 25 «Общепроизводственные

расходы», счете 26 «Общехозяйственные расходы.

В конце отчетного периода косвенные расходы,

собираемые на счете 23, 25 распределяют по видам продукции, работ, услуг,

учтенных на субсчетах счета 20.

Косвенные расходы, собираемые на счете 26,

распределяются в конце отчетного периода по видам продукции, работ, услуг и

списывают в дебет счета 90 «Продажи».

При осуществлении организацией хозяйственных операций,

в том числе и с материально производственными запасами, порядок отражения

которых в бухгалтерском учете не предусмотрен нормативными актами, а также

Положением об учетной политике, оформляется дополнение к данному Положению,

утверждаемое руководителем организации.

Для целей обложения налогом на добавленную стоимость

моментом определения налоговой базы является день отгрузки продукции,

работ, услуг, имущественных прав.

Таким образом, учетная политика предприятия отражает

основные принципы ведения бухгалтерского и налогового учета, не детализируя

многие важные вопросы.

.2 Документальное оформление и аналитический учет материально -

производственных запасов на предприятии

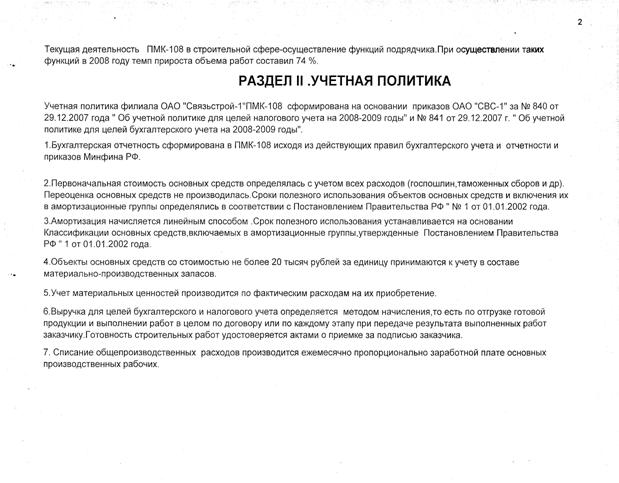

Создание эффективной системы учета является важной задачей для любого

промышленного предприятия. Во многом это достигается благодаря соблюдению всех

требований и предписаний законодательства РФ. В соответствии с ФЗ «О

бухгалтерском учете», установлены основные принципы ведения бухгалтерского

учета, одним из которых является обязательное документирование хозяйственных

операций.

Все хозяйственные операции на предприятии ОАО «Связьстрой-1 ПМК-108»

оформляются первичными учетными документами, на основании которых ведется

бухгалтерский учет материально-производственных запасов. Контроль за соблюдением

правил оформления движения материальных ресурсов в компании возложен на

главного бухгалтера и руководителей соответствующих производственных

подразделений.

Поступающие в организацию материалы оформляются специально

предназначенными для этого бухгалтерскими документами. Рассмотрим такие стадии

оформления на примере ООО «ВЕРиС».

Первоначально с поставщиком материалов в соответствии с требованиями

законодательства оформляется договор поставки материалов. Договор составляется

в двух экземплярах и содержит основные условия осуществления

гражданско-правовой сделки. В договоре содержится информация об условиях

поставки, правах и обязанностях сторон, порядок расчетов. Также к договору

присоединяется Спецификация №1, в которой оговариваются условия оплаты, условия

отгрузки, сроки поставки. Доставка материалов на предприятие осуществляется

водителем ОАО «Связьстрой-1 ПМК-108» по выданной ему доверенности.

Вместе с отгрузкой ООО «ВЕРиС» высылает компании ОАО «Связьстрой-1

ПМК-108» товарную накладную (Приложение Д) и счет-фактуру (Приложение Е).

Товарной накладная содержит все реквизиты, наименование и характеристику

товара, код по ОКЕИ, количество поставки, цены, суммы с учетом и без НДС. На

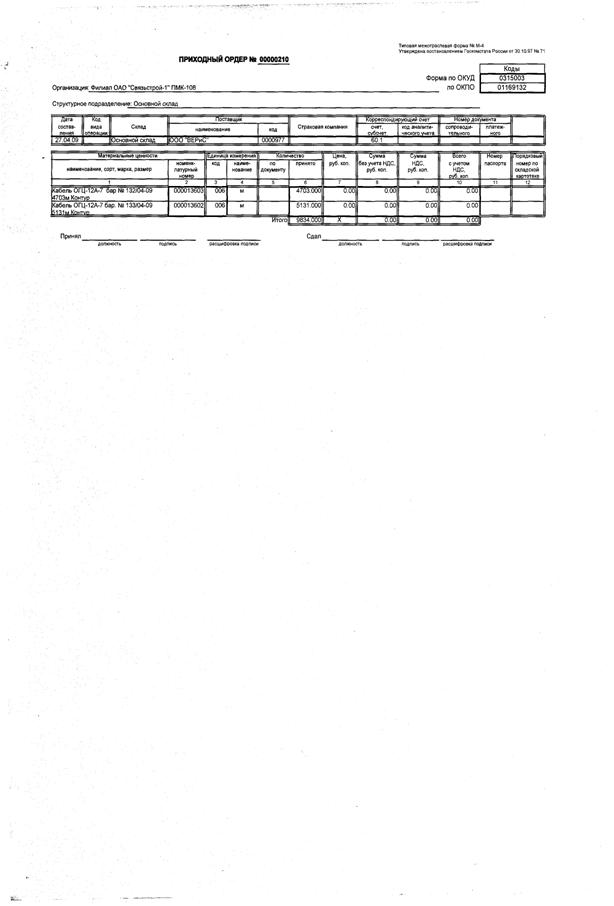

основании данного первичного документа вся информация о поставке заносится в

компьютер, выдается приходный ордер, где кладовщик расписывается о принятии

материалов на основной склад (Приложение Ж). Приходный ордер составляется в

одном экземпляре материально ответственным лицом в день поступления ценностей

на склад. Он выписывается на фактически принятое количество ценностей. То есть,

с этого момента материалы считаются принятыми на склад на основании приходного

ордера. На основании счет-фактур, которые применяются вместе с товарной

накладной, формируется книга покупок. Счет-фактура составляется в двух

экземплярах: первый экземпляр остается в ОАО «Связьстрой-1 ПМК-108», а другой -

у ООО «ВЕРиС».

По стоимости товаров, составившей 774200,00 рублей, в том числе сумма

НДС(18%) - 139356,00 рублей, зафиксированной в счет-фактуре, происходит оплата

покупаемых материалов. Оплата на предприятии осуществляется путем безналичных

расчетов.

Платежное поручение № 370 отражает оплату 13 апреля 2009 года и списание

необходимой суммы со счета плательщика (1850240,00 рублей, в том числе НДС

282240,0 рублей со счета ОАО «Связьстрой-1» ПМК-108).

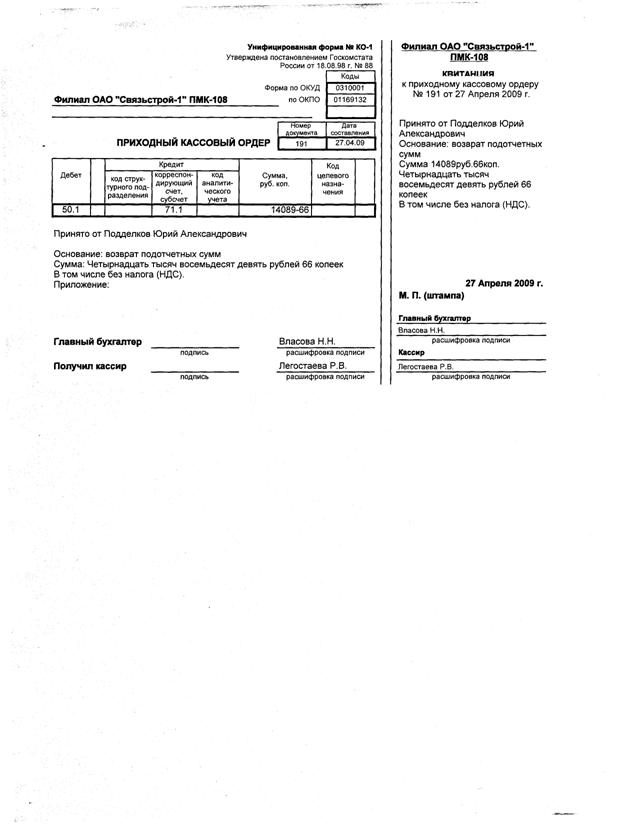

За ценности, находящиеся на складах, материальную ответственность несет

кладовщик, являющийся материально - ответственным лицом. С целью обеспечения

сохранности материально-производственных запасов в ОАО «Связьстрой-1 ПМК-108» с

кладовщиком заключен договор о полной индивидуальной материальной

ответственности, в котором описаны права и обязанности сторон. Также

деятельность кладовщика может быть определена должностной инструкцией.

Для эффективного учета движения материальных ценностей кладовщик

основного склада ОАО «Связьстрой-1 ПМК-108» ведет журнал прихода

товарно-материальных ценностей. Здесь кладовщик фиксирует дату поступления

материалов, порядковый номер записи, наименование поставщика, перечень поступивших

материалов, их количество и цену. Журнал прихода регулярно просматривается

главным бухгалтером и заверяется его подписью.

Ведение журнала осуществляется по поставщикам

материалов. Учет по видам материалов в компании осуществляется с использованием

карточек складского учета, которые заводятся на каждое наименование материала

(Приложение И), номенклатурные номера материалам не присваиваются, что связано

с их большим количеством. В карточке отражается: наименование материала, его

цена, начальный остаток материала на складе, его поступление и расход за месяц,

подписи материально-ответственных лиц.

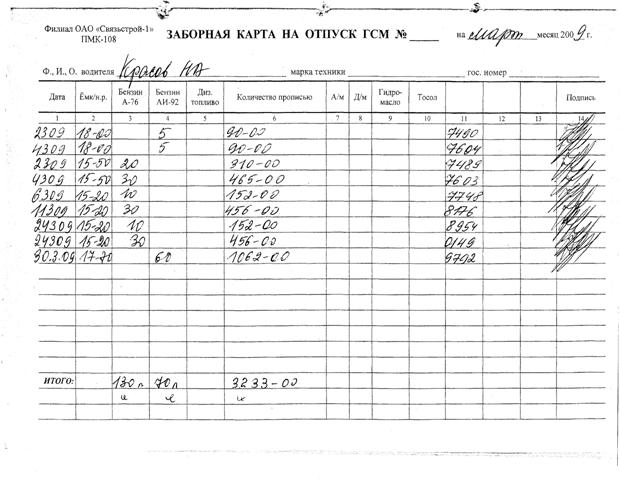

Отпуск материалов в производство обычно осуществляется

в полном объеме поступивших материалов. Поэтому, на основании товарной

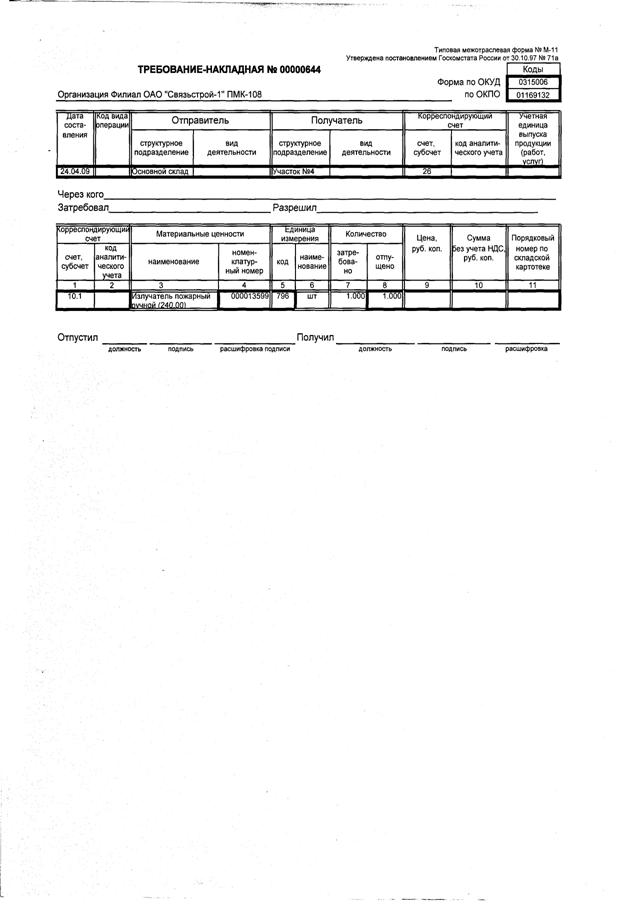

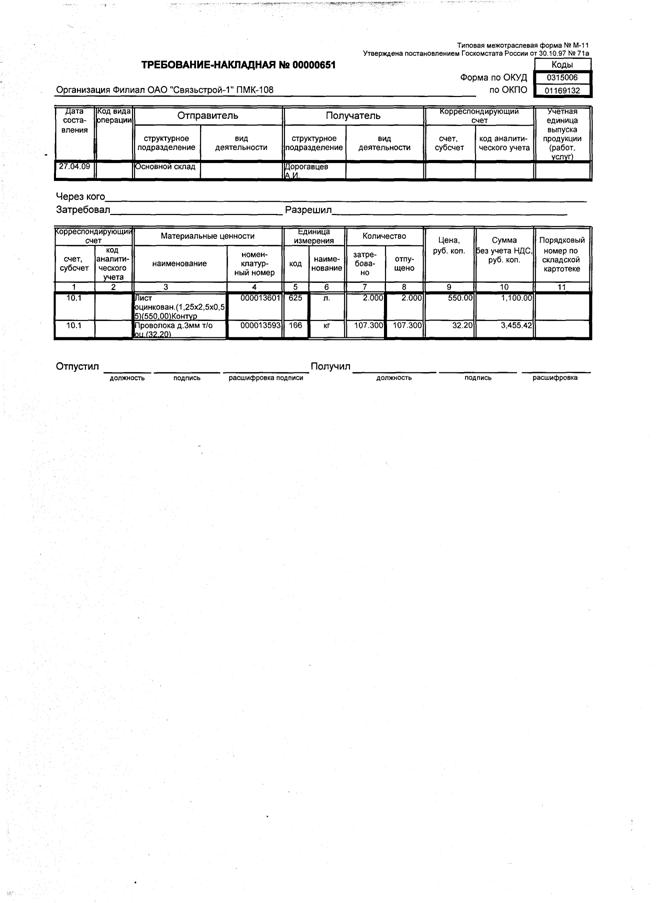

накладной оформляется требование-накладная на материалы (Приложение К). В ней

отражены отправитель и получатель материалов, наименование материала, его

количество и цена. Требование-накладная применяется в ОАО «Связьстрой-1

ПМК-108» для учета движения материальных ценностей внутри организации, их

отпуска по структурным подразделениям.

Накладная составлена в двух экземплярах материально

ответственными лицами склада и подразделения-получателя. Первый экземпляр

предназначен для списания ценностей складом, второй - для получения материалов

принимающей стороной. Таким образом, для кладовщика требование-накладная -

главный документ, который позволяет ему списывать с себя материальную

ответственность.

В конце месяца по карточкам складского учета на каждый

материал происходит сверка информации складского учета с данными бухгалтерии.

После чего материалы полностью расходуются в одном производственном цикле

и переносят свою стоимость на стоимость создаваемой продукции.

В организации ведется автоматизированный учет формирования показателей,

отражающих движение материалов в целом по синтетическим счетам и субсчетам

бухгалтерского учета на основе обработки первичных учетных документов, поэтому

накопительные ведомости по приходу и расходу материалов не составляются.

В рассмотренном примере поступление сырья и материалов отражено на счете

10 «Материалы» субсчете 1 «Сырье и материалы». Но на предприятии открыты и

другие субсчета к счету 10, описание которых представлено в таблице 4.

Таблица 4 - Аналитический учет в ОАО «Связьстрой-1 ПМК-108»

|

Наименование субсчета

|

Предназначение субсчета в

организации

|

|

1

|

2

|

|

1 «Сырье и материалы»

|

отражает наличие и движение

сырья и материалов на производственные нужды

|

|

2«Покупные

полуфабрикаты и комплектующие изделия, конструкции и детали»

|

учет покупных

полуфабрикатов, готовых комплектующих изделий

|

|

3 «Топливо»

|

наличие и

движение нефтепродуктов и смазочных материалов, предназначенных для

эксплуатации транспортных средств, технологических нужд производства

|

|

4 «Тара и

тарные материалы»

|

учет наличия и

движения всех видов тары и материалов для ее изготовления и ремонта

|

|

5 «Запасные

части»

|

учет запасных

частей, предназначенных для ремонтных целей и т.п.

|

|

6 «Прочие

материалы»

|

учет наличия и

движения отходов производства; неисправимого брака и т.п.

|

|

7 «Материалы,

переданные в переработку на сторону»

|

не используется

|

|

8 «Строительные

материалы».

|

наличие и

движение материалов, используемых строительным участком

|

|

9 «Инвентарь и

хозяйственные принадлежности»

|

учет наличия и

движения инвентаря, инструментов

|

|

10 «Специальная

оснастка и специальная одежда на складе»

|

учет

поступления и наличия специального инструмента, специальных приспособлений,

специального оборудования и специальной одежды на складе

|

|

11 «Специальная

оснастка и специальная одежда в эксплуатации»

|

учет

поступления и наличия специального инструмента, специальных приспособлений,

специального оборудования и специальной одежды в эксплуатацию

|

Таким образом, рассмотрев первичные документы учета МПЗ в ОАО

«Связьстрой-1 ПМК-108», можно сделать вывод об отсутствии заметных различий с теоретическим

изложением. На предприятии используются стандартные документы для отражения

движения материалов. Недостатком организации складского учета является

недостаточной контроль над использованием материально-производственных запасов

и наличие значительного документального оборота. Также можно отметить, что

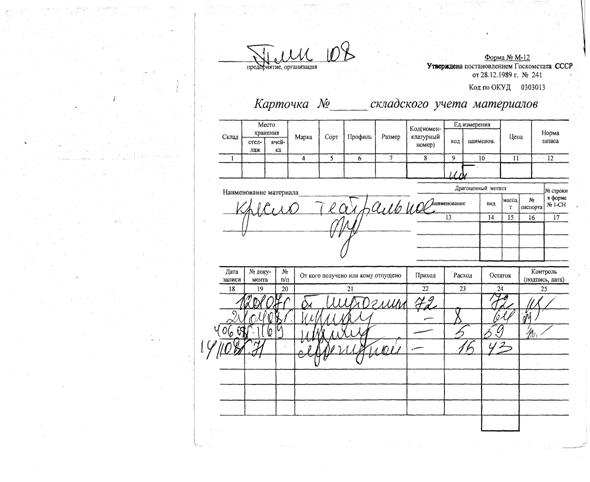

сверка складского учета с бухгалтерией до сих пор ведется с помощью карточек

складского учета (Приложение Л), а это представляется нецелесообразным.

.3 Синтетический учет и отражение в отчетности материально-производственных

запасов

Синтетический учет материалов, поступивших в организацию, ведется по

фактической себестоимости в соответствии с планом счетов, принятым в ОАО

«Связьстрой-1 ПМК-108». То есть для поступления материалов используется активный

счет 10 «Материалы». ОАО «Связьстрой-1 ПМК-108» не использует счета 15

«Заготовление и приобретение материальных ценностей» и 16 «Отклонение от

стоимости материальных ценностей».

В дебете счета 10 «Материалы» формируется фактическая себестоимость ценностей,

то есть оприходование материалов на склад, расход материалов в производстве -

по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на

производство или другими соответствующими счетами.

Для отражения операций, связанных с движением

материально-производственных запасов, кроме счета 10 «Материалы», на

предприятии широко применяются и другие счета: 19 «НДС по приобретенным

ценностям», 20 «Основное производство», 23 «Вспомогательное производство», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 51 «Расчетные

счета», 60 субсчет 1 «Расчеты с поставщиками»,

В анализе счета 10 «Материалы» субсчета 1 «Сырье и материалы»,

сформированного за март 2009 года, отражено их движение по счетам

синтетического учета в ОАО «Связьстрой-1 ПМК-108». Анализ этого документа

показывает, что дебетовое сальдо по счету 10.1 на начало марта 2009 года

составило 4,256,055.58 руб. За исследуемый месяц по этому счету можно сделать

следующие проводки:

Материалы, приобретенные по фактической стоимости, списаны в основное

производство:

Дебет 20 «Основное производство»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 23,845.51 руб.

Списаны фактические расходы по изготовлению материалов:

Дебет 23 «Вспомогательное производство»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 125,106.18 руб.

Материалы, приобретенные по фактической стоимости, списаны на

производственные нужды:

Дебет 25 «Общепроизводственные расходы»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 6,536.80 руб.

Материалы, приобретенные по фактической стоимости, списаны на

хозяйственные нужды:

Дебет 26 «Общехозяйственные расходы»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 83,534.34 руб.

Материалы, приобретенные по фактической стоимости, списаны на

обслуживание производства и хозяйства:

Дебет 29 «Обслуживание производства и хозяйства»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 8,373.58 руб.

Списание остаточной стоимости материалов:

Дебет 91 «Прочие доходы и расходы»

Кредит 10 «Материалы» субсчет 1 «Сырье и материалы» 27,507.01 руб.

Готовая продукция, необходимая для собственных нужд, оприходована на

склад:

Дебет 10 «Материалы» субсчет 1 «Сырье и материалы»

Кредит 43 «Готовая продукция» 341,777.25 руб.

Приобретены материалы без НДС:

Дебет 10 «Материалы» субсчет 1 «Сырье и материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» 476,851.75 руб.

Оприходованы материалы:

Дебет 10 «Материалы» субсчет 1 «Сырье и материалы»

Кредит 71 «Расчеты с подотчетными лицами» 59,706.09 руб.

Дебетовый оборот по счету 10 «Материалы» субсчету 1 «Сырье и материалы»

за март 2009 года составил 878,335.09 руб., кредитовый оборот - 274,903.01 руб.

Таким образом, сальдо на конец периода составило 4,859,487.25 руб., которое

одновременно будет являться начальным сальдо за апрель 2009 года.

Наибольшую часть кредитового оборота за отчетный

период составляет счет 23 «Вспомогательное производство», предназначен для

обобщения информации о затратах производств, которые являются вспомогательными

(подсобными) для основного производства организации. Этот счет используется для

учета затрат производств, обеспечивающих обслуживание различными видами

энергии, транспортное обслуживание, изготовление

инструментов и т. д.

По дебету счета 20 «Основное производство» отражаются

прямые расходы, связанные непосредственно с выпуском продукции, выполнением

работ и оказанием услуг, а также расходы вспомогательных производств, косвенные

расходы, связанные с управлением и обслуживанием основного производства, и

потери от брака. Прямые расходы, связанные с выпуском готовой продукции,

выполнением работ и оказанием услуг, списываются на счет 20 «Основное

производство».

Счет 25 «Общепроизводственные расходы» предназначен для обобщения

информации о расходах по обслуживанию основных и вспомогательных производств

ОАО «Связьстрой-1 ПМК-108».

Общехозяйственные расходы в ОАО

«Связьстрой-1 ПМК-108» отражаются на счете 26 «Общехозяйственные расходы». Это

расходы, связанные с аппаратом финансированием управления (служба по управлению

персоналом организации).

На основании счет-фактур поставщиков формируется

анализ счета 19 и начисляется НДС по полученным материалам:

Дебет 19 «Налог на добавленную стоимость по

приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

162,991.34 руб.

Также НДС начисляется на транспортные услуги:

Дебет 19 «Налог на добавленную стоимость по

приобретенным ценностям»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

субсчет 5 «прочие расчеты с разными дебиторами и кредиторами (в рублях)»

5,990.33 руб.

Оплата счета поставщика подтверждается платежным

поручением. ОАО «Связьстрой-1 ПМК-108» осуществляет все денежные операции в

безналичном расчете, поэтому перечисление денежных средств происходит с

использованием счета 51 «Расчетные счета».

В анализе счета 60 отражено погашение кредиторской задолженности

перед поставщиком за материалы:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» 1,891,578.47 руб.

При составлении годовой бухгалтерской отчетности

конечный остаток по счету 10 «Материалы» учитывается в бухгалтерском балансе

организации (Приложение А1; Приложение А2), а также в отчете «о прибылях и

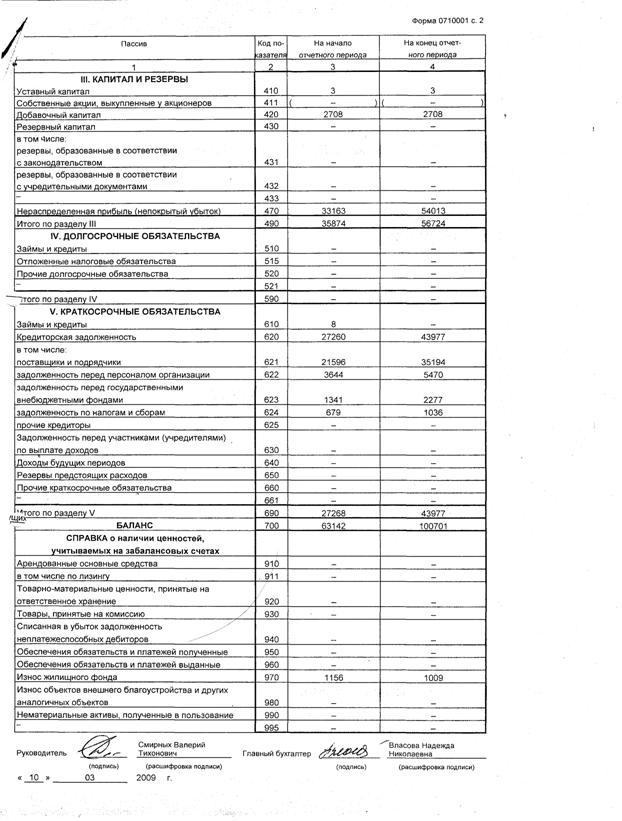

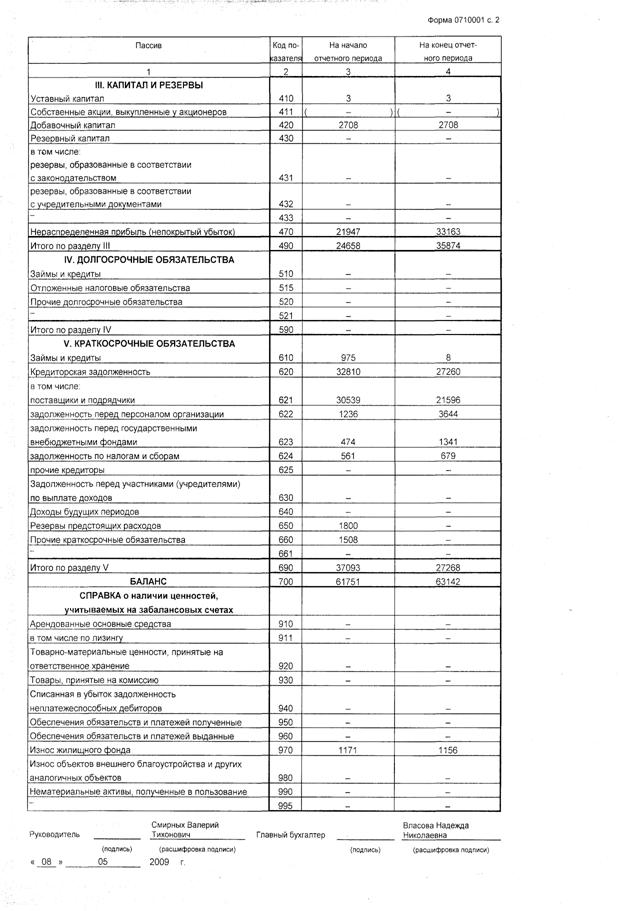

убытках» (Приложение Б1; Приложение Б2). Второй раздел актива баланса

«Оборотные активы» содержится статья «Запасы», которая определяется

суммированием строк 211 - 218. По ней показываются остатки запасов сырья,

материалов, топлива, полуфабрикатов, запасных частей, тары, товаров, готовой

продукции и других материальных ценностей.

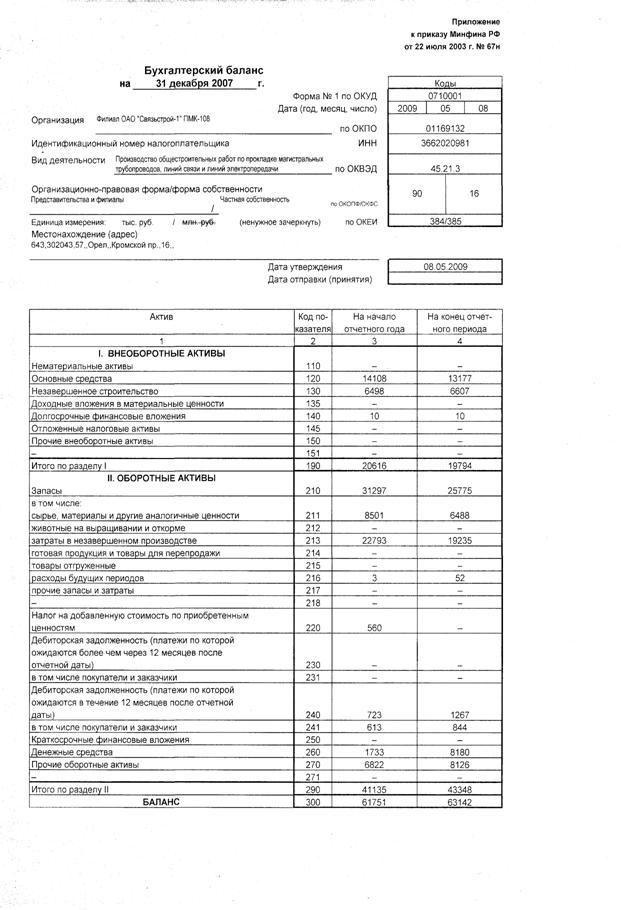

Так как в ОАО «Связьстрой-1 ПМК-108» материалы

учитываются по фактической себестоимости, то строка баланса 211 «Сырье,

материалы и другие аналогичные ценности» формируется по данным остатка на счете

10. Таким образом, можно проследить, что на 31 декабря 2007 года на счете 10

остаток составил 6,488 тыс. руб., на 31 декабря 2008 года на счете 10 остаток

составил 6,537 тыс. руб. (Приложение Б1; Приложение Б2).

НДС по приобретенным ценностям отражен в активе

баланса разделе «Оборотные активы в строке 216 в размере 52 тыс. руб. на 31

декабря 2007 года и 154 тыс. руб. на 31 декабря 2008 года (Приложение Б1;

Приложение Б2).

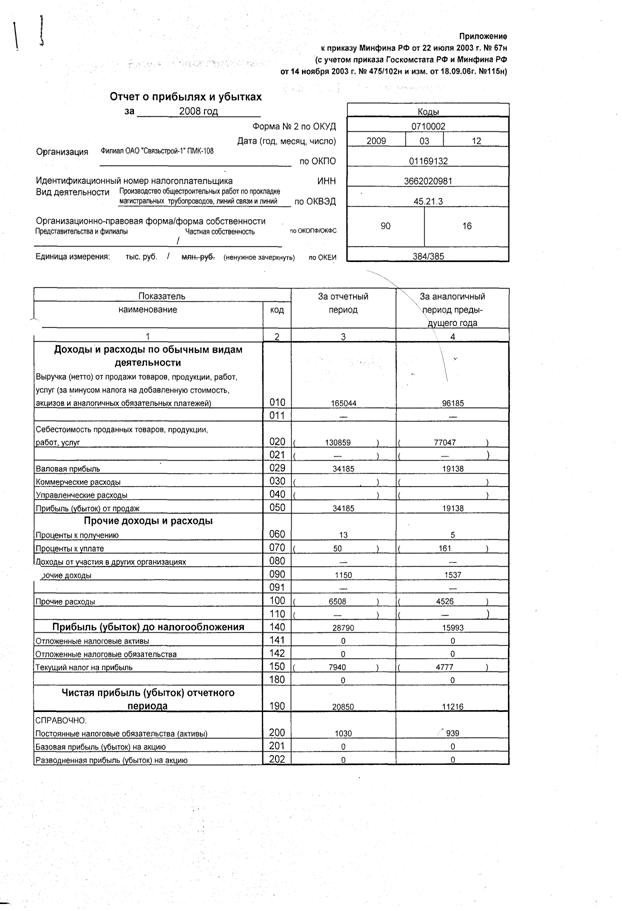

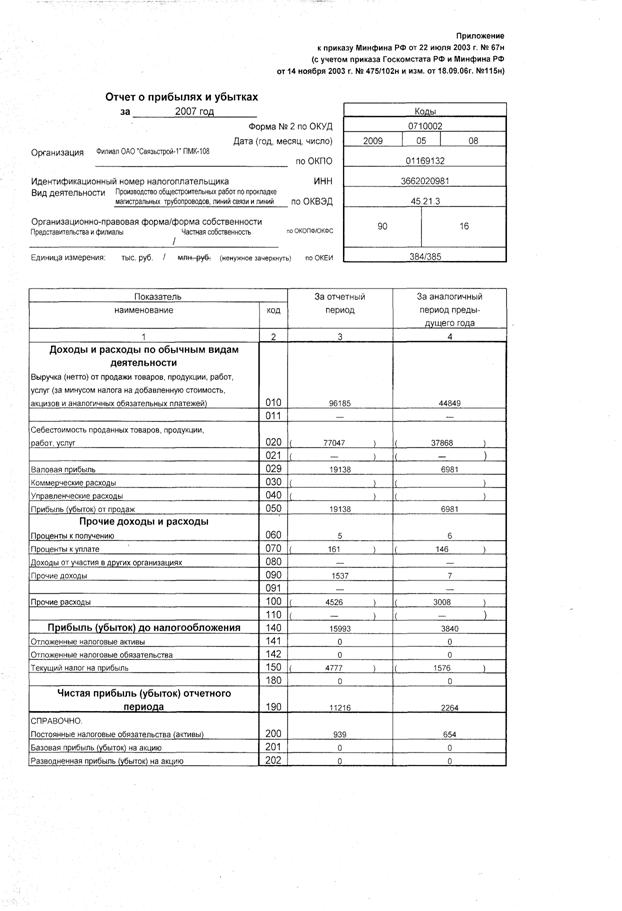

В отчете «О прибылях и убытках» учтенные

материально-производственные запасы можно определить косвенно. Списанные с

производственного счета материалы в дальнейшем формируют себестоимость

изготавливаемой продукции, которая отражена в строке 020 в сумме 77047 тыс.

руб. на 31 декабря 2007 года и 130859 тыс. руб. на 31 декабря 2007 года.

Общехозяйственные расходы включаются в статью 040 «Управленческие расходы».

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УЧЕТА

МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

.1 Аудит материально-производственных запасов

Цель аудиторской проверки учета материально-производственных запасов

состоит в подтверждении достоверности данных по наличию и движению материальных

ценностей, в установлении правильности оформления операций по производственным

запасам в соответствии с действующими нормативными актами Российской Федерации.

Необходимо проверить, как ведется учет на синтетических счетах 10, и 19.

Основное внимание при этом, безусловно, следует уделить счету 10 «Материалы»,

который подразделяется на субсчета по группам материальных ценностей.

Основными источниками информации являются первичные документы по учету

производственных запасов и различные аналитические и синтетические регистры. В

качестве первичных документов по учету материалов используются преимущественно

унифицированные учетные документы, к числу которых относятся следующие формы:

· доверенность по форме № М-2 и по форме М М-2а - применяется для

оформления права лица выступать в качестве доверенного лица организации при

получении материальных ценностей, отпускаемых поставщиком по наряду, счету,

договору, заказу, соглашению;

· приходный ордер по форме № М-4 - используется для учета

материалов, поступающих от поставщиков или из переработки;

· акт о приемке материалов по форме М М-7 - для оформления

приемки материальных ценностей, имеющих количественные и качественные

расхождения с данными сопроводительных документов поставщика;

· лимитно-заборная карта по форме № М-8 - применяется для

оформления отпуска материалов, систематически потребляемых при изготовлении

продукции в течение месяца;

· требование-накладная по форме № М-11 - используется для учета

движения материальных ценностей внутри организации между структурными

подразделениями или материально ответственными лицами;

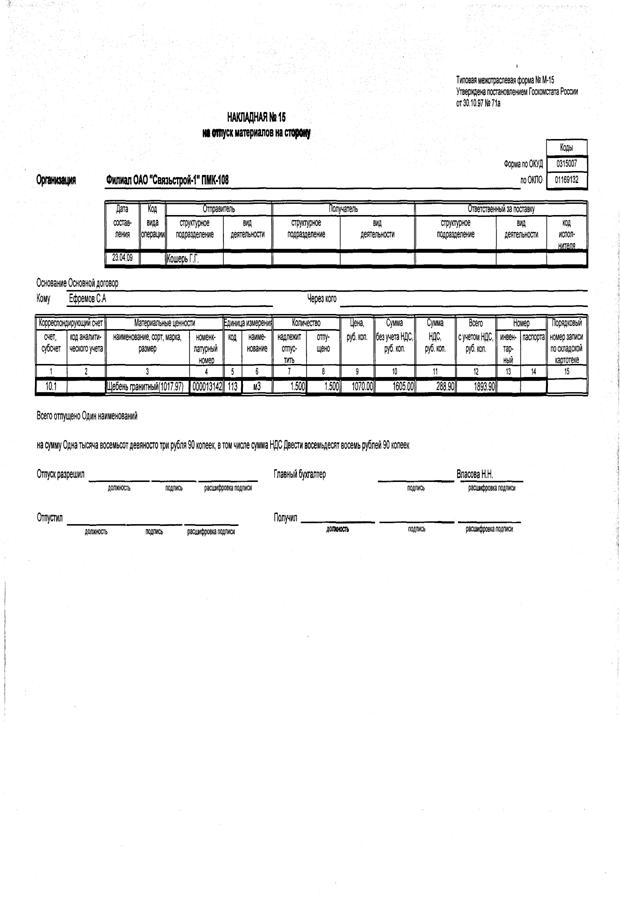

· накладная на отпуск материалов на сторону по форме № М-15

(Приложение ) - применяется для учета отпуска материальных ценностей хозяйствам

своей организации, расположенным за пределами ее территории, или сторонним

организациям;

· карточка учета материалов по форме № М-17 - предназначена для

учета движения материалов на складе по каждому сорту, виду, размеру или другому

признаку материала;

При аудите учета поступления материальных ценностей аудитору необходимо

ознакомиться с основными элементами учетной политики, затрагивающими учет

материально-производственные запасы, к которым относятся:

· форма бухгалтерского учета (упрощенная, мемориально-ордерная,

журнально-ордерная, компьютеризованная);

· метод оценки материалов при отпуске в производство и ином

выбытии (по себестоимости каждой единицы запасов, по средней себестоимости, по

себестоимости первых по времени закупок (ФИФО), по себестоимости последних по

времени закупок (ЛИФО);

· приобретение материальных ценностей (с использованием только

счета 10);

· оценка материалов в текущем учете (по фактической

себестоимости).

Для подтверждения фактического наличия МПЗ следует провести

инвентаризацию. В ходе аудиторской проверки аудиторы сами проводят

инвентаризацию или наблюдают за процессом ее проведения. Для подтверждения

достоверности арифметических подсчетов материально-производственных запасов,

соответствия их величине, отраженной в первичных документах и в регистрах

бухгалтерского, учета, обычно используется пересчет данных. Отражение в

бухгалтерском учете проведенных хозяйственных операций и реальность остатков на

счетах учета материально-производственных запасов проверяют с помощью

подтверждения. Устный опрос используется в ходе получения ответов на вопрос

аудитора по предварительной оценке состояния учета материально-производственных

запасов, а также в процессе их проверки при уточнении у специалистов отдельных

положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

Для подтверждения правильности отражения в бухгалтерском учете поступления

и расходования МПЗ, полноты и своевременности их отражения в регистрах

бухгалтерского учета, обоснованности их оценки используется проверка

документов.

Операции, отраженные в первичном учете, в журналах-ордерах, ведомостях,

Главной книге, бухгалтерской отчетности, проверяются в ходе прослеживания.

Особое внимание следует обратить на соответствие корреспонденции счетов, сумм

оборотов и остатков в регистрах аналитического учета и синтетического учета.

При сопоставлении наличия МПЗ в различные периоды, данных отчета о

движении МПЗ с данными бухгалтерского учета, оценке соотношений между

различными статьями отчета и сопоставлении их с данными за предыдущие периоды

можно применить аналитические процедуры.

При аудите учета движения материальных ценностей на складах контролируют

организацию складского хозяйства и контрольно-пропускной системы. Далее

проверяют, как организован складской учет материалов и как ведется контроль со

стороны бухгалтерии.

Организация ОАО «Связьстрой-1 ПМК-108» применяет оперативно-бухгалтерский

(сальдовый) метод учета движения материалов на складах. Метод предусматривает

составление в бухгалтерии количественно-суммовых оборотных ведомостей по

группам материалов. В этом случае аудитор просматривает эти ведомости и

проводит сверку остатков с карточками складского учета. Обычно осуществляется

выборочная сверка, так как сплошной контроль является весьма трудоемкой

операцией. В ходе обработки и пересчета оборотно-сальдовых ведомостей за март

2009 года по счетам 10 «Материалы» и 43 «Готовая продукция» нарушений выявлено

не было: сальдо на конец периода численно соответствует операциям проведенным в

течение месяца.

Аудитору необходимо проверить, как было образовано сальдо по счету 19 и

как производилось его отнесение на счет 68. НДС по материальным ресурсам

списывается полностью на счет 68 в момент оплаты счетов.

Помимо этого была произведена проверка первичных документов ОАО

«Связьстрой-1 ПМК-108». Было выявлено, что на некоторых документов отсутствует

подписи материально ответственных лиц, а это недопустимо.

3.2 Учет материально-производственных запасов в

соответствии с МСФО

В соответствии с МСФО 2 «Запасы» затраты на приобретение

запасов включают «цену покупки, импортные пошлины и прочие налоги (кроме тех,

которые впоследствии возмещаются компании налоговыми органами), транспортные,

транспортно-экспедиторские и другие расходы, непосредственно относимые на

приобретение готовой продукции, материалов и услуг».

Затраты переработки запасов включают затраты, непосредственно

связанные с единицами продукции, такие как прямые затраты труда.

К ним также относится систематическое распределение

постоянных и переменных накладных производственных расходов, которые имеют

место при переработке сырья в готовую продукцию.

Постоянными накладными производственными расходами являются

те косвенные производственные затраты, которые остаются относительно

неизменными независимо от объема производства, такие как амортизация и

обслуживание зданий и оборудования и административно-управленческие расходы.

Переменными производственными накладными расходами являются

те косвенные производственные расходы, которые находятся в прямой или почти в

прямой зависимости от изменения объема производства, такие как косвенные

затраты сырья и косвенные затраты труда.

Согласно МСФО запасы должны оцениваться по наименьшей из двух величин:

себестоимости и чистой стоимости продажи, которая представляет собой

«предполагаемую цену продажи в обычных условиях ведения бизнеса за вычетом

расходов на выполнение работ и расходов на продажу».

Стоимость запасов включает все затраты по производству, обработке и

прочие затраты, понесенные для доставки, размещения запасов и приведения их в

требуемое состояние. ПБУ 5/01 не относит затраты на обработку, возникающие при

переработке материалов в готовую продукцию, к стоимости запасов.

Не включаются в себестоимость, а учитываются в качестве расхода в период

их возникновения следующие затраты: сверхнормативные потери сырья, трудозатраты

и прочие непроизводственные затраты; затраты по хранению готовой продукции;

общие административные расходы; расходы на продажу.

В российском учете данные затраты учитываются в составе себестоимости,

что приводит к ее увеличению, что в свою очередь, влияет на ценообразование.

Оценка запасов при списании производится одним из методов:

· метод ФИФО («первое поступление - первый отпуск»),

· метод средневзвешенной стоимости;

· метод специфической идентификации.

Для всех запасов, имеющих одинаковое предназначение, используется один и

тот же метод оценки.

Используя метод специфической идентификации, мы исходим из того, что нам

известно количество реальных, физически поступивших или выбывших единиц

продукции. Каждая единица продукции должна быть четко идентифицируема,

например, при помощи серийных номеров. Затем, чтобы определить себестоимость

реализованной продукции и стоимость запасов, мы делаем то, что в других случаях

практически невозможно - просто суммируем занесенные данные о стоимости такой

реализованной продукции. Дополнительно иллюстрировать этот метод не требуется.

В методе ФИФО исходят из допущения, что более ранние по времени

приобретения запасы (то есть прибывшие первыми) потребляются или продаются

первыми. Таким образом, считают, что оставшаяся на складе продукция состоит из

продукции, поступившей последней.

Согласно ПБУ 5/01 наряду с упомянутыми ранее использовался и метод ЛИФО,

который сейчас запрещен к применению, так как в условиях роста цен позволяет

занизить оценку запасов и прибыли, что противоречит принципу осмотрительности.

В соответствии с МСФО на предприятии ведется непрерывный учет

материально-производственных запасов. При непрерывной системе учета запасов

учетные записи ведутся и обновляются постоянно по мере поступления или выбытия

товаров. Преимущество данной системы заключается в том, что она позволяет

получать информацию о текущем состоянии запасов в любой момент времени. Однако

для поддержания этой системы необходима обширная база учетной информации о

запасах.

.3 Совершенствование учета

материально-производственных запасов на исследуемом предприятии

Автоматизация складского учета

Склад - один из основополагающих элементов в структуре производственного

предприятия. В наше время складу приходится решать многие функциональные задачи

на фоне ряда осложняющих факторов: увеличение объема номенклатуры товаров,

повышение требований к точности и скорости отгрузки заказов, необходимость

обеспечения высокого уровня оборачиваемости склада и снижения себестоимости

складских операций.

Решение данных задач невозможно без внедрения системы управления складом.

Сейчас на рынке есть достаточно большое количество программного обеспечения для

автоматизации складского учета.

Для автоматизации складского учета и логистики склада

работник склада сможет использовать простой в обращении карманный компьютер с

чувствительным к нажатиям экраном и встроенным сканером штрих-кода, чтобы

выполнять основные операции по приему, отгрузке, перемещению и проверке наличия

товара, а также производить такие действия, как ревизия, проведение

инвентаризации и корректировка склада. Система автоматизации склада позволяет

по каждому контрагенту показывать его реквизиты, специальные заметки (например:

не принимать товар, подойти к товароведу), дает возможность вводить новых

контрагентов. Для каждого товара возможен поиск по штрих-коду или по набору

символов (код, название), производимый в считанные секунды в категориях

товаров. Как дополнительные возможности, существуют функции приема платежей и

просмотра фотографии товара.

Система автоматизации складского учета позволяет передавать информацию с

карманного компьютера в офис менее чем за минуту по любым доступным средствам

коммуникации (беспроводная сеть, прямой мобильный звонок, прямое подключение

через кабель и т.д.). Возможна печать необходимых документов, связанных со

складским учетом, с карманного компьютера напрямую практически на любом

принтере (без настольного ПК). Облегченную версию "Мобильного Склада"

рекомендуется использовать для проведения инвентаризации, ревизий,

корректировки склада, а также для ритейл-аудита (розничного аудита - как расставлены

товары на полках, другие критерии). При этом отличительной особенностью данного

решения является то, что оно будет работать в режиме офлайн, то есть вся база

товаров и т.д. будет размещена на карманном компьютере, исключая необходимость

в онлайн-коммуникациях.

Система автоматизации складского учета "Мобильный Склад"

предоставляет возможность полной интеграции решения с существующей офисной

системой (например, 1с), которая функционирует у клиента. При этом в офисную

систему клиента в автоматическом режиме поступают все выполненные операции,

связанные со складским учетом, а также другая контрольная информация от

работника склада (время выполнения операции, автоматический подсчет количества,

и прочее). Система автоматизации складского учета "Мобильный Склад"