Оценка интеллектуальной собственности

Оглавление

Введение

1. Теоретические аспекты оценки объектов

интеллектуальной собственности

1.1 Основные понятия, термины, объекты оценки

1.2 Модели оценки исключительных прав на

интеллектуальную собственность

2. Практические расчеты стоимости объекта интеллектуальной

собственности

2.1 Объект оценки

2.2 Затратный подход

2.3 Доходный подход

2.4 Сравнительный подход

2.5 Итоговая величина оценки

Заключение

Список литературы

Введение

По мере развития экономики, внедрения новых технологий и

выпуска наукоемкой продукции, объекты интеллектуальной собственности (ОИС)

становятся одной из наиболее важных составных частей активов предприятия.

Достаточно часто встречаются случаи, когда стоимость ОИС компании превосходит

стоимость всех ее материальных активов и является основным ресурсом компании в

конкурентной борьбе.

Это особенно справедливо для предприятий, имеющих устойчивую

деловую репутацию на рынке, владеющими известными товарными знаками или

работающими на рынке наукоемкой продукции.

Необходимость в оценке ОИС активов возникает при внесении

такого рода объектов в уставной фонд предприятия, при совершении сделок

купли-продажи или при заключении лицензионного соглашения на право

использования интеллектуальной собственности, при определении размера

компенсации, а также при изменении стоимости основных средств предприятия в

бухгалтерском учете.

Цель данной работы - рассмотреть процесс оценки объекта

интеллектуальной собственности 3 подходами: затратным, доходным и

сравнительным.

Структура работы построена в соответствии с логикой

поставленных задач. В первой главе рассматриваются теоретические основы оценки

объектов интеллектуальной собственности. Во второй главе проведена оценка

изобретения.

1.

Теоретические аспекты оценки объектов интеллектуальной собственности

1.1 Основные

понятия, термины, объекты оценки

Интеллектуальная собственность (исключительные

права).

Интеллектуальная собственность (ИС) - собирательное понятие,

используемое для обозначения прав, относящихся к интеллектуальной деятельности

в различных областях (производственной, научной, литературной и

художественной). В статье 138 ГК РФ понятие ИС используется для обозначения

исключительных прав гражданина или юридического лица на результаты

интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Конкретное содержание исключительных прав определяется специальными законами, к

числу которых относятся патентный закон, закон об авторском праве и смежных

правах, закон о товарных знаках и т.д. В международных соглашениях, участницей

которых является Российская Федерация, понятие ИС используется, как правило, в

более широком смысле. Так, в соответствии с п. VIII ст.2 Конвенции,

учреждающей ВОИС, "интеллектуальная собственность" включает права,

относящиеся к:

· литературным, художественным и научным

произведениям;

· исполнительской деятельности артистов,

звукозаписи, радио и телевизионным передачам;

· изобретениям во всех областях человеческой

деятельности;

· научным

открытиям;

· промышленным

образцам;

· товарным знакам, знакам обслуживания, фирменным

наименованиям и коммерческим обозначениям;

· защите против недобросовестной

конкуренции, а также все другие права, относящиеся к интеллектуальной

деятельности в производственной, научной, литературной и художественной

областях. [1]

Таким образом, область применения понятия ИС не

ограничивается только исключительными правами, а распространяется на всю

совокупность имущественных прав на результаты интеллектуальной деятельности и

средства индивидуализации. Далее в тексте понятие ИС употребляется с учетом

сделанных оговорок, как правило, в широком смысле.

Объекты интеллектуальной собственности (ОИС) -

охраноспособные результаты интеллектуальной деятельности и средства

индивидуализации в том числе:

· объекты промышленной собственности

(изобретения, полезные модели, промышленные образцы), на которые выданы или

могут быть выданы охранные документы в соответствии с Патентным законом РФ или

соответствующими законами других стран;

· программы для ЭВМ и базы данных,

охраняемые Законом РФ "О правовой охране программ для электронных

вычислительных машин и баз данных" и Законом РФ "Об авторском праве и

смежных правах";

· произведения науки (научные отчеты),

конструкторская и технологическая документация, другие объекты авторского права

в научно-технической сфере, охраняемые Законом РФ "Об авторском праве и

смежных правах";

· топологии интегральных микросхем,

охраняемые Законом РФ "О правовой охране топологий интегральных

микросхем";

· селекционные достижения, охраняемые

Законом РФ "О селекционных достижениях";

· "ноу-хау" - результаты

интеллектуальной деятельности, охраняемые в режиме коммерческой тайны в

соответствии с нормами гражданского законодательства (статьи 139, 1027-1040 ГК

РФ). [2]

В конвенции, учреждающей ВОИС, и в статье 138 ГК РФ говорится

об интеллектуальной собственности, но не об объектах интеллектуальной

собственности, что, вообще говоря, более правильно. Однако есть и более

глубокие причины, объясняющие необходимость определения или, как минимум,

толкования понятия применительно к конкретным потребностям. Использование

формулировки из статьи 138 ГК возможно, но крайне неудобно. В статье 138

говорится только об исключительных правах граждан и юридических лиц, а

наибольший интерес представляют именно те результаты, которые еще не стали

объектами исключительных прав граждан или юридических лиц, но могут ими стать,

причем не только в России, но и за рубежом. Использование формулировки из

конвенции, учреждающей ВОИС, или ссылки на эту формулировку также не вполне

продуктивно, поскольку эта формулировка охватывает слишком широкую сферу. По

своей сути эта формулировка охватывает все права, которые могут быть отнесены к

ИС хотя бы в одной из стран, подписавших конвенцию. С учетом формулировки из

конвенции о создании ВОИС идеально точным термином могло бы, вероятно, стать

словосочетание - "права, относящиеся к интеллектуальной

собственности". Во всяком случае, уже в самом термине подчеркивается, что

речь идет о правах, и нет ничего такого, что могло бы вызвать неверные

ассоциации. Однако такое словосочетание слишком длинно, поэтому лучше заменять

его более кратким "права интеллектуальной собственности" или

"права ИС". Помимо всего прочего эти два варианта сокращения очень

хорошо согласуются с английскими терминами intellectual property rights и IP rights. [3]

Нематериальные активы.

Понятие нематериальных активов (НМА) используется не только в

бухгалтерском или финансовом учете, но также в управлении и в оценочной

деятельности, причем содержание этого понятия различно в национальных

стандартах бухучета разных стран и разных видах профессиональной деятельности.

В частности, оценщики и управленцы обычно понимают НМА несколько шире, чем

бухгалтеры. Кроме того, в России существует понимание НМА налоговыми органами

(в соответствии с Налоговым кодексом РФ), отличное от бухгалтерского понимания.

Этот факт заслуживает особого внимания. В самом широком смысле НМА - это

специфические активы, для которых характерны: (1) отсутствие осязаемой формы;

(2) долгосрочность использования; (3) способность приносить доход. Отсутствие

осязаемой формы - основная, но не единственная специфическая особенность НМА,

отличающая их от других долгосрочных активов. Другие специфические особенности

характерны только для отдельных видов НМА, но не для всех одновременно, т.е. их

нельзя использовать как характерные отличительные признаки. Более того, тремя

позициями, отмеченными выше, исчерпывается то общее, что можно сказать о НМА

вообще, не делая специальных оговорок относительно сферы применения или страны,

о которой идет речь.

Бухгалтерское понимание НМА.

В бухгалтерском учете принято различать: идентифицируемые

НМА, к числу которых относятся ИС и некоторые другие имущественные права,

способные приносить доход в течение длительного периода (более одного года); и

неидентифицируемые НМА, иногда называемые активами типа гудвилл. Однако такое

деление всех НМА на две категории не универсально, как и состав НМА в целом.

Существуют активы, которые относятся к НМА только потому, что не вполне

понятно, куда их еще можно отнести. Например, в России к НМА относятся

капитализированные расходы на создание юридического лица. В большинстве

европейских стран и в США к НМА относятся архивы, библиотеки, подшивки газет и

журналов и другие аналогичные активы, которые в России называются

информационными ресурсами и либо вообще не учитываются на балансе предприятий и

организаций, либо учитываются в составе материальных активов.

Следует также отметить, что до относительно недавнего времени

основным нематериальным активом считался гудвилл, причем понимание этого

термина профессиональными оценщиками было близко к бухгалтерскому. В

бухгалтерском понимании гудвилл возникает только при покупке фирмы и

определяется как разность между ценой, по которой приобретена фирма, и

балансовой стоимостью ее активов, включая идентифицируемые НМА, стоящие на

балансе. Отсюда происхождение термина "goodwill" - "добрая

воля". Предполагалось, что стороны знают, за что покупатель несколько

переплачивает, но раскрывать содержание причин не обязательно. Профессиональные

оценщики, со своей стороны, часто отождествляли разность между рыночной

стоимостью фирмы и стоимостью ее чистых активов со стоимостью деловой репутации

(гудвиллом). Пока эта величина составляла 1 или 2 процента от цены сделки, ее

не надо было объяснять. Однако уже к концу 80-х годов ХХ века ситуация резко

изменилась. Согласно опубликованным в 1994 году данным комиссии по

бухгалтерским стандартам Соединенного Королевства суммы, выплачиваемые за

гудвилл, возросли с 1% в 1976 году до 44% в 1987 году.3 В 1996 году, т.е. еще

10 лет спустя, стало понятно, что относить указанную разность на гудвилл не

имеет смысла, так как она составляла до 90 и более процентов от сумм сделок. В

этой ситуации сформировалась практика, при которой возможно большие суммы

принято связывать с идентифицируемыми активами и, прежде всего, с ИС. В том

числе очень значительные суммы принято связывать с исключительными правами на

товарный знак.

Таким образом, НМА в бухгалтерском смысле - это, прежде

всего, идентифицируемые НМА, а идентифицируемые НМА - это, прежде всего, имущественные

права ИС. Однако понятие ИС включает в себя не только имущественные, но и

личные неимущественные права, не входящие в состав НМА. Имущественные

исключительные права также далеко не всегда входят в состав НМА какого-либо

юридического лица. Иначе говоря, соотношение между ИС и НМА достаточно сложно.

[4]

Понятие НМА в оценочной деятельности.

Не менее сложно соотношение между балансовой и рыночной

стоимостью компании, особенно, если рыночная капитализация данной компании на

два порядка больше балансовой стоимости.

Огромные диспропорции между балансовой и рыночной стоимостью

компаний, бизнес которых основан на знаниях, породил заметные проблемы в

области профессиональной оценки. Ответом на них стала новая парадигма оценки

бизнеса и НМА, характерной особенностью которой стала более широкая трактовка

понятия НМА. Особенно отчетливо это видно в методическом руководстве 8

стандартов оценки TEGOVA 2000. Так, согласно данному руководству, оценщик должен принимать

в расчет все НМА, как учитываемые на балансе, так и не учитываемые на балансе.

При этом к числу "активов", не учитываемых на балансе, относятся,

например, "персональный гудвилл" и "собранная вместе и обученная

рабочая сила". Эти "активы" не могут принадлежать и не

принадлежат компании, поэтому они не могут называться активами (без кавычек).

Тем не менее, при определении стоимости бизнеса и НМА эти "активы"

необходимо принимать в расчет, так как их влияние на стоимость компании в целом

может быть решающим. В основном сказанное касается западных компаний, но и в

России эти новые тенденции уже достаточно заметны.

1.2 Модели

оценки исключительных прав на интеллектуальную собственность

Методы, используемые при расчете стоимости исключительных

прав на использование объектов интеллектуальной собственности (ОИС),

определяются характеристикой типа стоимости, а также тем, для чего

предназначена выполняемая оценка и как планируется использовать ее результаты.

При оценке ОИС могут быть использованы методы: затратного,

сравнительного анализа продаж и доходного подходов.

Методы затратного подхода заключаются в расчете затрат на

воспроизводство оцениваемых объектов интеллектуальной собственности в текущих

ценах за вычетом износа.

Методы затратного подхода используются преимущественно для

целей инвентаризации созданных и/или приобретенных объектов интеллектуальной

собственности, балансового учета в действующем предприятии, а также для

определения минимальной цены лицензии на передачу прав использования

оцениваемой интеллектуальной собственности, ниже которой сделка для ее

правообладателя становится невыгодной.

Затратный подход предполагает следующие методы оценки: метод

прямого восстановления; метод замещения; метод фактических затрат; метод

приведенных затрат.

Согласно правилам бухгалтерского учета затраты на опытно-конструкторские

разработки признаются активом, когда они соответствуют следующим критериям:

· продукт или процесс четко определен, а

затраты, относящиеся к продукту или процессу, могут быть отдельно установлены и

надежно измерены;

· техническая осуществимость продукта или

процесса может быть продемонстрирована;

· хозяйствующий субъект намеревается

производить, продавать или использовать продукт или технологию;

· наличие рынка для продукта или технологии,

или, в случае использования его внутри субъекта вместо его продажи, его польза

для субъекта может быть продемонстрирована;

· наличие достаточных ресурсов или

возможность продемонстрировать их доступность для завершения проекта и поставки

на рынок или применения продукта или технологии.

Общая модель оценки ОИС затратным методом имеет вид:

где

Сб - стоимость (восстановительная стоимость) ОИС;

Кс = 1 - (Тр/Тн) - коэффициент морального старения (Тр - текущий

срок действия охранного документа;

Тн - номинальный срок действия охранного документа);

Зi - затраты на создание ОИС, понесенные в i-м году;

аi - коэффициент приведения разновременных

ежегодных сумм к одному расчетному году (аннуитет) для i-го расчетного года;

Киi - коэффициент индексации, учитывающий

изменение индексов цен для i-го расчетного

года;

t - начальный год расчетного периода;

Т - конечный год расчетного периода.

Затраты на создание ОИС, в частности, определяются следующим

образом: З = Ззп + Знз + Зм + Знр + Зпт + Зпр + Зн,

Ззп - заработная плата исполнителей научно-исследовательских и

проектно-технологических работ - авторов ОИС;

Знз - начисление на заработную плату;

Зм - материальные и приравненные к ним затраты;

Знр - накладные расходы предприятия-создателя ОИС;

Зпт - затраты на патентование созданного ОИС;

Зпр - прочие расходы, включая услуги сторонних организаций,

привлеченных на создание ОИС;

Зн - налоги и другие обязательные платежи, осуществленные по

затратам на создание ОИС.

Доходный подход предполагает следующие методы оценки: метод прямой

капитализации; метод дисконтирования денежных потоков; метод избыточной

прибыли; метод роялти; метод освобождения от роялти.

Наиболее широко распространенным методом доходного подхода

является “метод роялти”. Для установления размера “роялти" определяется

процент отчислений, который обосновывается путем анализа рынка или исследования

затрат, делается прогноз относительно объема продаж, по которому ожидается

выплата роялти. Если рассматривается новый вид продукции, то составляется

ежегодный прогноз объемов продаж и ожидаемых платежей на определенный период

(на срок действия охранного документа, предприятия и т.п.). [5]

Общая модель оценки ОИС методом роялти

имеет вид:

Где Сд - текущая стоимость оцениваемого ОИС;

i - порядковый номер года использования оцениваемого ОИС;

Vi - объем продаж продукции, производимой с использованием

оцениваемого ОИС;

Ri - стандартная ставка роялти от объема продаж продукции;

Zi - предполагаемые расходы, связанные с работами по доведению

приобретаемого объекта интеллектуальной собственности до уровня готовности к

использованию в коммерческих целях, а также различные организационные,

экономические, административно-технические издержки, связанные с соблюдением

условий лицензионного договора;

qi - ставка дисконтирования для данного сектора рынка ОИС;

m - cрок применения или предоставления прав на

использование ОИС.

Методы подхода сравнительного анализа продаж предполагают

определение стоимости оцениваемой интеллектуальной собственности на основе

анализа цены сделок купли-продажи аналогичных ОИС, с учетом поправок на

различие характеристик ОИС.

Однако, эти методы имеют ограниченное применение в силу

уникальности и специфики ОИС, разнообразия условий коммерческих сделок и

конфиденциальности сведений по ним, а также по причине невозможности нахождения

полного аналога оцениваемой интеллектуальной собственности.

Если методические приемы затратного и доходного подходов

достаточно четко формализованы и отработаны в аналитическом плане, то при

применении методов подхода на основе сравнительного анализа продаж возникает

ряд проблем, требующих проведения соответствующих научных и методологических

исследований.

Метод на основе подхода сравнительного анализа продаж позволяет

рассчитать стоимость оцениваемого ОИС путем внесения поправок в цены продаж

объектов-аналогов ОИС, выбранных для сравнения.

Общая модель сравнительного анализа продаж выглядит следующим

образом

Сср = Sс * Пс,

Где Сср - расчетная величина рыночной стоимости оцениваемого ОИС

методом на основе сравнительного анализа продаж;

Sс - скорректированная величина стоимости сопоставимого ОИС-аналога

на дату оценки с оцениваемым ОИС;

Пс - совокупная величина поправок к скорректированной величине

стоимости сопоставимого ОИС-аналога, отражающая количественные и качественные

различия между характеристиками оцениваемого ОИС и сопоставимого ОИС.

Сопоставимые параметры проданного и оцениваемого ОИС должны быть

схожи в отношении даты продажи, экономических условий, физических характеристик

и конкурентоспособности на одном и том же рынке, т.е. с позиции спроса и

предложения они должны находиться примерно в одинаковом положении.

Иначе, перенос стоимостных показателей с сопоставимого ОИС на

оцениваемый ОИС может привести к ошибочным результатам.

Тогда, скорректированная величина стоимости сопоставимого ОИС Sс для переноса на оцениваемый ОИС определяется по формуле:

Sс = Са * Кi - А,

где

Са - цена продажи сопоставимого объекта (ОИС-аналога) на день

продажи (на дату сделки);

Кi - коэффициент, учитывающий изменение

индекса инфляции за период с даты совершения сделки до даты оценки для

сравнения с оцениваемым ОИС, рассчитываемый с помощью специальных индексов

(индекс-дефлятор, отраслевые индексы, индексы потребительских цен и т.п.).

Другим вариантом индексации средств является процедура,

построенная на предположении о том, что эти средства в документально

зафиксированный момент времени не направлялись на разработку оцениваемого ОИС,

а переводились по текущему обменному курсу в доллары США и уже в виде свободно

конвертируемой валюты вкладывались в коммерческий банк под проценты. А -

величина начисленной амортизации за период с даты совершения сделки с

ОИС-аналогом до даты оценки рассматриваемого ОИС, определяемая по формуле:

А = Са * m /k,

где

m - период с даты совершения сделки по ОИС-аналогу до даты оценки

при сравнительном анализе продаж, (в месяцах);

k - полный срок амортизации, определяемый исходя преимущественно из

экономического срока службы оцениваемого актива, (в месяцах).

Величина совокупной поправки к скорректированной величине

стоимости сопоставимого ОИС-аналога, отражающая количественные и качественные

различия между характеристиками оцениваемого ОИС и сопоставимого ОИС-аналога,

Пс является функцией:

Пс = f (Гв, Оэ, Ви, Ппр, Пп, Фп, Тд, Юсс, Спп,

Вс),

где

Гв - страна-владелец ОИС;

Оэ - отрасль промышленности или область применения ОИС;

Ви - вид изделия, производимого с использованием ОИС;

Ппр - полнота передаваемых прав (простая, эксклюзивная);

Пп - наличие правовой защиты (охранного документа);

Фп - форма платежа (паушальный, роялти и/или комбинированный);

Тд - территория действия охранного документа или лицензии;

Юсс - юридический срок службы охранного документа или лицензии;

Спп - срок предоставляемых прав;

Вс - степень влияния ОИС на производство нового или на

совершенствование имеющегося изделия, или на диверсификацию продукции.

Потребительские свойства ОИС определяются большим числом

параметров и полный аналог оцениваемого ОИС или информация по сделкам,

совершенным с подобными объектами в данный момент, может вообще отсутствовать

(т.е. не бывает абсолютно одинаковых ОИС). Тогда задача анализа рыночных продаж

может быть сформулирована как задача поиска функции, отражающей зависимость

стоимости ОИС от характеристических свойств лицензионных соглашений.

В результате применения разных методов к определению расчетной

величины стоимости ОИС получаются результаты, отличающиеся друг от друга. Это в

значительной степени объясняется тем, что при использовании этих методов

допускаются погрешности, различающиеся между собой своим характером и

величиной.

При согласовании результатов предпочтительнее использование

аппарата "средневзвешенной", суть которого заключается в том, что

результату расчета, полученного каким-то методом, может быть придан больший

(или меньший) вес по сравнению с другими методами. В этом случае, характер

описания расчетов, проведенных этим методом, должен быть таким, чтобы его

относительная весомость (определенная самостоятельно Оценщиком или с помощью

экспертов) не вызывала бы у пользователя результатов оценки каких-либо

сомнений.

Модель определения итоговой величины оценки ОИС Си на основе

средневзвешенной имеет следующий вид:

Си = a * Сз + b * Сд + g * Сс

В частности, чем менее точно, то есть, чем более приближенно

рассчитывается каким-то методом стоимость ОИС, тем, при прочих равных условиях,

меньший коэффициент весомости (a, b, g) этому

варианту стоимости назначается. [6]

2.

Практические расчеты стоимости объекта интеллектуальной собственности

Рассчитаем стоимость объекта интеллектуальной собственности

тремя подходами:

1. Затратным

2. Доходным

. Сравнительным (рыночный)

2.1

Объект оценки

Объект оценки: изобретение "Кулачковый механизм".

Суть изобретения: изобретение "Кулачковый механизм"

относится к механизмам привода машин и может быть использовано в отрасли

машиностроения. Сущность изобретения: кулачок механизма выполнен в виде

эксцентрика с установленными на его наружной цилиндрической поверхности телами

вращения, например, шариками и охватывающей их обоймы, взаимодействующей со

штангой и установленной с возможностью колебательного движения с эксцентриком

шариками. Шток при этом установлен в гнездо, выполненное в обойме с зазором

равным или более эксцентриситету кулачка. Это позволяет снизить затраты

технологического процесса, расширить функциональные возможности, повысить

надежность механизма.

Номер патента: 102067233.

Классы патента: F16H21/18.

Номер заявки: 105047355/28.

Дата подачи заявки: 15.06.2007.

Дата публикации: 27.09.2009.

Заявитель: Неживых А.В.

Автор: Лобанов В.С.

Патентообладатель: ОАО "Тюменские моторостроители".

Срок действия патента: 20 лет.

Описание изобретения: изобретение относится к механизмам

привода машин и приборов и может быть использовано в отрасли машиностроении.

Известен механизм возвратно-поступательного движения содержащий корпус, шатун и

насаженный на кривошип подшипник (авт. св.435402, кл. F 16 Н 21/18, 23.10.67).

Известен эксцентриковый механизм содержащий ползун

взаимодействующий с эксцентрично расположенной на валу наружной обоймой

подшипника (авт. св.1397653, кл. F 16 H 21/18, 21.12.86).

Недостатком указанных механизмов является возможность

вращения обоймы подшипника относительно ползуна при переменных и малых

нагрузках, больших оборотах эксцентрика, что приводит к износу, потерям на

трение, нагреву взаимодействующих поверхностей безопасному искрообразованию при

их рассоединении в момент последующего контакта.

Цель настоящего изобретения расширение функциональных

возможностей и повышение надежности работы приводного механизма машин и

приборов.

Указанная цель достигается тем, что в наружной обойме

подшипник выполнен паз или отверстие, шток или ползун установлены в этом

отверстии или пазу, исключая возможность вращения обоймы, при этом зазор между

штоком или ползуном и боковой поверхностью паза или отверстия по ходу вращения

кулачка (эксцентрика) равен или более эксцентриситета кулачка.

Механизм содержит шток, эксцентрик приводного вала,

установленные на эксцентрике шарики подшипника с наружной обоймой, снабженной

отверстием. Все элементы механизма размещены на корпусе. Шток установлен в

отверстии с зазором равным или более эксцентриситета кулачка, что обеспечивает

поворот обоймы в пределах зазора и ее колебание. Механизм работает следующим

образом. При вращении приводного вала с эксцентриком шарики подшипника,

вращаясь и перемещаясь по траектории движения эксцентрика, передают колебания

обойме, а вместе с ней и штоку, в результате чего в направляющих последний

совершает возвратно-поступательные движения. Независимо от нагрузки на шток

обеспечивается постоянный контакт пары шток-обойма, исключая возможность вращения

обоймы.

Технико-экономические преимущества заявленного технического

решения заключаются в исключении потерь на трение в паре шток обойма,

исключении возможного искрообразования от пары шток-обойма, расширении области

применения, уменьшении шумовых характеристик и повышении надежности привода.

Формула изобретения: кулачковый механизм, содержащий

эксцентриковый кулачок с расположенным на нем подшипником качения и штангу,

взаимодействующую с наружной обоймой подшипника качения, отличающийся тем, что

в наружной обойме подшипника выполнен паз или отверстие, шток установлен в этом

пазу или отверстии, а зазор между штоком и боковой поверхностью паза или

отверстия по ходу вращения кулачка равен или более эксцентриситета кулачка.

2.2 Затратный

подход

Рассчитаем стоимость изобретения затратным подходом.

Затратный подход предполагает 4 метода оценки:

1. метод прямого восстановления;

2. метод замещения;

. метод фактических затрат;

. метод приведенных затрат.

Изобретение "Кулачковый механизм" разрабатывалось

на предприятии ОАО "Тюменские моторостроители" в течение 4 лет, с

2006 года по 2009 год.

Изобретение "Кулачковый механизм" является

уникальным нематериальным активом ОАО "Тюменские моторостроители" и

предприятие располагает полной информацией о затратах, в виде бухгалтерской

отчетности, связанных с разработкой данного изобретения. Используем метод

приведенных затрат для оценки стоимости объекта интеллектуальной собственности,

так как он является предпочтительным.

Во-первых, вычислим все фактические затраты, связанные с

разработкой изобретения.

Табл. № 1. Фактические затраты. тыс. руб.

|

№ п. п.

|

Перечень затрат

|

2006

|

2007

|

2008

|

2009

|

|

1

|

Производственные

материальные затраты, в том числе: сырье и материалы комплектующие изделия

|

62 25 37

|

103 45 58

|

156 69 87

|

67 39 28

|

|

2

|

Затраты на

оплату труда производственного характера, в том числе: начисленная заработная

плата надбавки к тарифным ставкам и окладам выплаты компенсирующего характера

оплата труда работников, не состоящих в штате хозяйствующего субъекта

|

164 75 35 25 29

|

162 89 39 34 0

|

177 112 48 17 0

|

157 69 25 24 39

|

|

3

|

Отчисления на

социальное страхование, относящиеся к производству, в том числе: отчисления в

негосударственные пенсионные фонды и на другие виды добровольного страхования

|

48 48

|

49 49

|

54 54

|

47 47

|

|

4

|

Амортизация

основных средств и нематериальных активов производственного назначения, в том

числе: суммы амортизационных отчислений износ (амортизация) нематериальных

активов

|

39 27 12

|

39 27 12

|

44 32 12

|

44 32 12

|

|

5

|

Прочие затраты

производственного характера, в том числе: Затраты по обслуживанию

производственного процесса. Затраты на командировки производственного

персонала, относящиеся к производственному процессу

|

82 17 65

|

19 19 0

|

23 23 0

|

108 23 85

|

|

Итого:

|

395

|

372

|

454

|

423

|

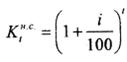

Рассчитаем коэффициент наращивания ставок банковского

процента, предназначенного для приведения разновременных ежегодных сумм к

расчетному году.

где: i - банковский процент.

Табл. №2. Коэффициент наращивания ставок банковского

процента.

|

Год

|

2006

|

2007

|

2008

|

2009

|

|

Банковский %

|

23

|

21

|

26

|

25

|

|

Коэффициент

наращивания ставок банковского процента

|

2,29

|

1,77

|

1,59

|

1,25

|

Табл. №3. Коэффициент индексации, учитывающий изменение

индекса цен в отрасли машиностроения.

|

Год

|

2006

|

2007

|

2008

|

2009

|

|

Коэффициент

индексации

|

1.016

|

1.066

|

1.123

|

1.023

|

Далее рассчитаем коэффициент морального старения, на дату

оценки.

где: Тф - фактический срок действия охранного

документа на дату оценки, лет;

Тн - номинальный (полный) срок действия охранного

документа, лет.

Кс = 1 - 0,15 =0,85

Рассчитаем стоимость изобретения, используя следующую

формулу:

= 0,85 * (395000* 2,29*1,016 + 372000*1,77*1,066

+ 454000*1,59*1,123 + 423000*1,25*1,023) = 2 526 608 рублей.

= 0,85 * (395000* 2,29*1,016 + 372000*1,77*1,066

+ 454000*1,59*1,123 + 423000*1,25*1,023) = 2 526 608 рублей.

Таким образом оценка стоимости интеллектуальной собственности

методом приведенных затрат составила 2 526 608 рублей.

2.3 Доходный

подход

Доходный подход предполагает 5 методов оценки:

Рассмотрим методом избыточной прибыли.

. метод прямой капитализации;

2. метод дисконтирования денежных потоков;

. метод избыточной прибыли;

. метод роялти;

. метод освобождения от роялти.

Изобретение "Кулачковый механизм" позволит ОАО

"Тюменские моторостроители" снизить затраты технологического

процесса, расширить функциональные возможности, повысить надежность механизма.

С помощью данного изобретения плановая выручка ОАО "Тюменские

моторостроители" увеличится за счет повышения качества продукции, и в тоже

время данное изобретение позволит снизить плановые затраты технологического

процесса. Данное изобретение ОАО "Тюменские моторостроители" сможет

использовать в технологическом процессе ближайшие 20 лет. В таком случае,

наиболее предпочтительным методом оценки изобретения является метод избыточной

прибыли.

Таким образом, необходимо провести следующие расчеты:

· рассчитать плановую чистую прибыль ОАО

"Тюменские моторостроители" без использования изобретения

"Кулачковый механизм";

· рассчитать плановую чистую прибыль ОАО

"Тюменские моторостроители" с использованием новой технологии;

· рассчитать разницу плановой чистой

прибыли;

· скорректировать разницу плановой чистой

прибыли с помощью коэффициента дисконтирования денежных потоков.

При расчете ставки дисконта для денежных потоков, создаваемых

оцениваемой собственностью, обычно учитывают безрисковую ставку отдачи на

капитал. Для ОАО "Тюменские моторостроители" данная ставка составляет

14% (ставка доходности по депозитам банков).

В следующих таблицах приведены вышеуказанные расчеты:

Табл. №4. Плановая чистая прибыль без использования

изобретения., тыс. руб.

|

Год

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Объем

реализации

|

25750

|

26265

|

26790

|

27326

|

27873

|

28430

|

28999

|

29579

|

30170

|

30774

|

|

Затраты

|

19 970

|

20449

|

20940

|

21443

|

21957

|

22484

|

23024

|

23576

|

24142

|

24722

|

|

Прибыль

|

5 780

|

5 816

|

5 850

|

5 883

|

5 915

|

5 946

|

5 975

|

6 002

|

6 028

|

6 052

|

|

Налог на

прибыль

|

1156

|

1163

|

1170

|

1177

|

1183

|

1189

|

1195

|

1200

|

1206

|

1210

|

|

Чистая прибыль

|

4 624

|

4 653

|

4 680

|

4 707

|

4 732

|

4 757

|

4 780

|

4 802

|

4 822

|

4 842

|

тыс. руб.

|

Год

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

2029

|

|

Объем

реализации

|

31389

|

32017

|

32657

|

33310

|

33977

|

34656

|

35349

|

36056

|

36777

|

37513

|

|

Затраты

|

25315

|

25923

|

26545

|

27182

|

27834

|

28502

|

29887

|

30604

|

31338

|

|

Прибыль

|

6 074

|

6 094

|

6 113

|

6 129

|

6 142

|

6 154

|

6 163

|

6 170

|

6 173

|

6 174

|

|

Налог на

прибыль

|

1215

|

1219

|

1223

|

1226

|

1228

|

1231

|

1233

|

1234

|

1235

|

1235

|

|

Чистая прибыль

|

4 859

|

4 875

|

4 890

|

4 903

|

4 914

|

4 923

|

4 930

|

4 936

|

4 939

|

4 940

|

Табл. №5. Плановая чистая прибыль с использованием

изобретения.. тыс. руб.

|

Период

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Объем

реализации

|

25870

|

26387

|

26915

|

27453

|

28003

|

28563

|

29134

|

29716

|

30311

|

30917

|

|

Затраты

|

19 450

|

19 917

|

20 395

|

20 884

|

21 386

|

21 899

|

22 424

|

22 963

|

23 514

|

24 078

|

|

Прибыль

|

6 420

|

6 471

|

6 520

|

6 569

|

6 617

|

6 664

|

6 709

|

6 754

|

6 797

|

6 839

|

|

Налог на

прибыль

|

1284

|

1294

|

1304

|

1314

|

1323

|

1333

|

1342

|

1351

|

1359

|

1368

|

|

Чистая прибыль

|

5 136

|

5 176

|

5 216

|

5 255

|

5 294

|

5 331

|

5 368

|

5 403

|

5 438

|

5 471

|

|

Разница чистой

прибыли

|

512

|

524

|

536

|

549

|

561

|

574

|

588

|

601

|

615

|

630

|

|

Коэф.

дисконтирования

|

0,8772

|

0,7695

|

0,675

|

0,5921

|

0,5194

|

0,4556

|

0,3996

|

0,3506

|

0,3075

|

0,2697

|

|

Дисконтированный

денежный поток

|

449

|

403

|

362

|

325

|

292

|

262

|

235

|

211

|

189

|

170

|

тыс. руб.

|

Период

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

2029

|

|

Объем

реализации

|

31535

|

32166

|

32809

|

33466

|

34135

|

34818

|

35514

|

36224

|

36949

|

37688

|

|

Затраты

|

24 656

|

25 248

|

25 853

|

26 474

|

27 109

|

27 760

|

28 426

|

29 108

|

29 807

|

30 522

|

|

Прибыль

|

6 880

|

6 919

|

6 956

|

6 992

|

7 026

|

7 058

|

7 088

|

7 116

|

7 142

|

7 165

|

|

Налог на

прибыль

|

1376

|

1384

|

1391

|

1398

|

1405

|

1412

|

1418

|

1423

|

1428

|

1433

|

|

Чистая прибыль

|

5 504

|

5 535

|

5 565

|

5 593

|

5 620

|

5 646

|

5 670

|

5 693

|

5 713

|

5 732

|

|

Разница чистой

прибыли

|

644

|

659

|

675

|

690

|

706

|

723

|

740

|

757

|

775

|

793

|

|

Коэф.

дисконтирования

|

0,2366

|

0, 2076

|

0,1821

|

0,1597

|

0,1401

|

0,1229

|

0,1078

|

0,0946

|

0,0829

|

0,0728

|

|

Дисконтированный

денежный поток

|

152

|

137

|

123

|

110

|

99

|

89

|

80

|

72

|

64

|

58

|

Таким образом, стоимость изобретения при безрисковой ставке

отдачи на капитал в 14% составит 3 880 399 рублей.

2.4

Сравнительный подход

Методы подхода сравнительного анализа продаж предполагают

определение стоимости оцениваемой интеллектуальной собственности на основе

анализа цены сделок купли-продажи аналогичных объектов интеллектуальной

собственности, с учетом поправок на различие характеристик объектов

интеллектуальной собственности.

Метод на основе подхода сравнительного анализа продаж

позволяет рассчитать стоимость оцениваемого объекта интеллектуальной

собственности путем внесения поправок в цены продаж объектов-аналогов интеллектуальной

собственности, выбранных для сравнения.

Используем метод сравнения продаж. Для этого, необходимо

провести следующие расчеты:

· определим сделки купли-продажи аналогичных

сделок объектов интеллектуальной собственности;

· скорректируем стоимость аналогичных сделок

объектов интеллектуальной собственности на коэффициент, учитывающий изменение

индекса инфляции за период с даты совершения сделки до даты оценки;

· учтем величину начисленной амортизации за

период с даты совершения сделки с изобретением-аналогом до даты оценки

рассматриваемого изобретения;

· скорректируем стоимость аналогичных сделок

объектов интеллектуальной собственности на коэффициент, отражающий

количественные и качественные различия между характеристиками оцениваемого

изобретения и сопоставимого изобретения аналога;

· рассчитаем

стоимость оцениваемого изобретения.

Специалистами компании ОАО "Тюменские

моторостроители" был проведен анализ рынка аналогичных изобретений, и

отобраны 3 сделки купли-продажи изобретений аналогов за 2008-2009 года.

Табл. № 6. Сделки купли-продажи аналогичных изобретений.

|

Наименование

компании

|

Год реализации

|

Сумма сделки

|

|

ОАО "ВМЗ

машзавод"

|

2008

|

3050

|

|

ОАО "ММЗ

машзавод"

|

2009

|

2900

|

|

ОАО

"Александровский машзавод"

|

2009

|

2850

|

Для корректировки стоимости аналогичных сделок объектов

интеллектуальной собственности на коэффициент, отражающий количественные и

качественные различия между характеристиками оцениваемого изобретения и

сопоставимого изобретения аналога были привлечены специалисты-эксперты ОАО

"Тюменские моторостроители". С помощью метода парных сравнений

эксперты присвоили каждому изобретению-аналогу коэффициент, отражающий

количественные и качественные различия между характеристиками оцениваемого

изобретения и сопоставимого изобретения аналога.

Эксперты ОАО "Тюменские

моторостроители":

1. Главный конструктор - Лобанов В. С.

2. Главный инженер - Неживых А. В.

. Инженер-конструктор - Иванов А. С.

. Инженер-конструктор - Павлов В. Н.

Эксперты осуществили попарное сравнение проектов, оценивая их

важность в долях единицы.

Проекты:

. Изобретение ОАО "Тюменские моторостроители";

. Изобретение ОАО "ВМЗ машзавод"

. Изобретение ОАО "ММЗ машзавод"

. Изобретение ОАО "Александровский машзавод"

Табл. № 7. Попарное сравнение проектов.

|

П1 и

П2

|

П1 и

П3

|

П1 и

П4

|

П2 и

П3

|

П2 и

П4

|

П3 и

П4

|

|

Лобанов

|

0,4

|

0,6

|

0,65

|

0,35

|

0,5

|

0,5

|

0,6

|

0,4

|

0,7

|

0,3

|

0,6

|

0,4

|

|

Неживых

|

0,3

|

0,7

|

0,55

|

0,45

|

0,6

|

0,4

|

0,7

|

0,3

|

0,6

|

0,4

|

0,6

|

0,4

|

|

Иванов

|

0,4

|

0,6

|

0,5

|

0,5

|

0,7

|

0,3

|

0,6

|

0,4

|

0,6

|

0,4

|

0,5

|

0,5

|

|

Павлов

|

0,5

|

0,5

|

0,5

|

0,5

|

0,6

|

0,4

|

0,5

|

0,5

|

0,7

|

0,3

|

0,7

|

0,3

|

|

Сумма

|

1,6

|

2,4

|

2,2

|

1,8

|

2,4

|

1,6

|

2,4

|

1,6

|

2,6

|

1,4

|

2,4

|

1,6

|

Проведены оценки, характеризующие предпочтение одного из

проектов над всеми прочими проектами

1 = 1,6+2,2+2,4 =6,2

F2 = 2,4+2,4+2,6 = 7,4

F3 = 1,8+1,6+2,4 = 5,8

F4 = 1,6+1,4+1,6 = 4,6

Вычислены веса проектов:

1=0,26; W2=0,31; W3=0,24; W4=0, 19

1. Проект 2

2. Проект 1

. Проект 3

. Проект 4

Таким образом, методом экспертных оценок установлено, что по

количественные и качественные характеристикам, изобретение ОАО "Тюменские

моторостроители" лучше изобретений ОАО "ММЗ машзавод" и ОАО

"Александровский машзавод", но хуже изобретения ОАО "ВМЗ

машзавод".

Далее эксперты присвоили каждому изобретению-аналогу

коэффициент, отражающий количественные и качественные различия между

характеристиками оцениваемого изобретения и сопоставимого изобретения аналога

Дальнейшие расчеты приведены в следующей таблице.

Табл. №8. Расчет стоимости изобретений аналогов, тыс. руб.

|

ОАО "ВМЗ

машзавод"

|

ОАО "ММЗ

машзавод"

|

ОАО

"Александровский машзавод"

|

|

Сумма сделки

|

3050

|

2900

|

2850

|

|

Коэффициент,

учитывающий изменение индекса инфляции

|

1,59

|

1,25

|

1,25

|

|

Сумма сделки с

учетом коэффициента

|

4849,5

|

3625

|

3562,5

|

|

Амортизации за

период с даты совершения сделки

|

305

|

145

|

142,5

|

|

Сумма сделки с

учетом амортизации

|

4544,5

|

3480

|

3420

|

|

Коэффициент,

отражающий количественные и качественные различия

|

1,16

|

0,92

|

0,63

|

|

Сумма сделки с

учетом коэффициента

|

5271,620

|

3201,600

|

2154,600

|

Найдем среднюю взвешенную стоимость проектов:

С ср = (5271620*0,31+3201600*0,24+2154600*0, 19)

/0,74= 3799946

Таким образом, стоимость изобретения составит 3 799 946

рублей.

интеллектуальная собственность оценка право

2.5

Итоговая величина оценки

В результате применения разных методов к определению расчетной

величины стоимости объекта интеллектуальной собственности получаются

результаты, отличающиеся друг от друга. Это в значительной степени объясняется

тем, что при использовании этих методов допускаются погрешности, различающиеся

между собой своим характером и величиной.

При согласовании результатов предпочтительнее использование

аппарата “средневзвешенной”, суть которого заключается в том, что результату

расчета, полученного каким-то методом, может быть придан больший (или меньший)

вес по сравнению с другими методами. В этом случае, характер описания расчетов,

проведенных этим методом, должен быть таким, чтобы его относительная весомость

(определенная самостоятельно оценщиком или с помощью экспертов) не вызывала бы

у пользователя результатов оценки каких-либо сомнений.

Модель определения итоговой величины оценки ОИС Си на основе

средневзвешенной имеет следующий вид:

Си = a * Сз + b * Сд + g * Сс

В частности, чем менее точно, то есть, чем более приближенно

рассчитывается каким-то методом стоимость ОИС, тем, при прочих равных условиях,

меньший коэффициент весомости (a, b, g) этому варианту стоимости назначается.

Так как, все данные расчеты были проведены с высокой

точностью, расставим коэффициент весомости в соответствии с рекомендуемой

предпочтительностью применения подходов. Для оценки патентов и технологий

наиболее предпочтительный "Доходный подход", во вторую очередь

"Сравнительный подход" и слабо применимый "Затратный

подход".

Таким образом, присвоим следующие веса:

· Затратный

подход - 1

· Доходный подход

- 3

· Сравнительный

подход - 2

С = (2526608*1+3880399*3+3799946*2) /6=3 627 950

Таким образом, средневзвешенная стоимость изобретения

"Кулачковый механизм" ОАО "Тюменские моторостроители"

составила 3 627 950 рублей.

Заключение

Интеллектуальная собственность как объект оценки -

исключительное право гражданина или юридического лица на результаты

интеллектуальной деятельности и приравненные к ним средства индивидуализации

юридического лица, индивидуализации продукции, выполняемых работ или услуг

(фирменное наименование, товарный знак, знак обслуживания и т.п.).

Руководствуясь вышеприведенным определением, оценку

интеллектуальной собственности можно обозначить как процесс установления (в

денежном выражении) полезности результатов интеллектуальной деятельности и

приравненных к ним средств индивидуализации юридического лица, индивидуализации

продукции, выполняемых работ или услуг.

Нет универсального, точного метода определения стоимости

нематериальных активов, поскольку каждый из них настолько индивидуален, что

невозможно создать математический алгоритм для достоверного и точного расчета

стоимости рассматриваемого нематериального актива.

Для практической оценки стоимости нематериальных активов

специалисты рекомендуют затратный, доходный, сравнительный и комбинированный

подходы, обычно используемые в оценке других видов активов.

Список

литературы

1.

А.Н. Козырев, В.Л. Макаров. "Оценка стоимости нематериальных активов и

интеллектуальной собственности", Издательство: РИЦ ГШ ВС РФ, 2003 г.

.

В.И. Титов. "Экономическая оценка инвестиций", Издательства: РГИИС,

НИИ школьных технологий, 2009 г.

.

С.В. Валдайцев. "Оценка интеллектуальной собственности" Серия:

Учебники экономического факультета СПбГУ. Издательство: Экономика, 2009 г.

.

Г.Г. Азгальдов, Н.Н. Карпова. "Оценка стоимости интеллектуальной

собственности и нематериальных активов" Издательство: РИО МАОК, 2006 г.

.

С.А. Смирнов, Г.И. Андреев, В.В. Витчинка, В.А. Тихомиров. "Оценка

интеллектуальной собственности" 2007 год. Издательство: Финансы и

статистика.

.

А.Г. Грязновой, М.А. Федотовой "Оценка бизнеса" Москва "Финансы

и статистика", 2002 год.

.

Н.Ю. Пузыня "Оценка интеллектуальной собственности и нематериальных

активов" Серия: Учебное пособие Издательство: Питер, 2004 г.352 стр.

.

В.И. Блинников, В.В. Дубровская, В.В. Сергиевский. "Патент. От идеи до

прибыли" Издательство: Мир, 2001 г.

.

Т.У. Турманидзе. "Экономическая оценка инвестиций" Серия: Высшее

образование. Издательство: Экономика, 2008 г.

.

В.Е. Есипов, Г.А. Маховикова, Т.Г. Касьяненко, С.К. Мирзажанов

"Коммерческая

оценка инвестиций" Издательство: КноРус, 2009 г.

.

О.С. Сухарев, С.В. Шманев, А.М. Курьянов "Экономическая оценка

инвестиций" Издательство: Альфа-Пресс, 2008 г.

.

В.И. Мухопад "Интеллектуальная собственность в мировой экономике

знаний" Издательства: РГИИС, НИИ школьных технологий, 2009 г.

.

М.М. Богуславского, А.Г. Светланова "Интеллектуальная собственность в

России и ЕС. Правовые проблемы" Издательство: Волтерс Клувер, 2008 г.

.

В.Н. Лопатина "Интеллектуальная собственность. Актуальные проблемы теории

и практики" Серия: Актуальные проблемы теории и практики Издательство:

Юрайт, 2008 г.

.

М.С. Дашян. "Интеллектуальная собственность в бизнесе" Серия: Офисная

антология. Издательство: Эксмо, 2009 г.

.

Г.В. Бромберг. "Интеллектуальная собственность. Общий курс"

Издательство: А-Приор, 2009 г.

.

С.А. Бабкин. "Интеллектуальная собственность в Интернет" Серия:

Библиотека "ЮрИнфоР" Издательство: Центр ЮрИнфоР, 2006 г.

.

Доунс Дж. "Финансово-инвестиционный словарь" Издательство: ИНФРА - М,

2001.

.

Козырев А.Н. "Оценка интеллектуальной собственности" Экспертное бюро,

2002.

.

Кочович Е. "Финансовый анализ" М.: Финансы и статистика, 2004.

.

М.А. Федотовой. "Оценка бизнеса" Москва 2002

.

Черняк В.З. "Оценка бизнеса" Финансы и статистика, 1999.

.

Научно-практический журнал "Московский Оценщик" № 2 (27) 2004 г.

Статья "Оценка нематериальных активов".

.

Научно-практический журнал "Московский Оценщик" № 6 (25) 2003г.

Статья "Затратный подход".

.

Научно-практический журнал "Московский Оценщик" № 5 (24) 2003 г.

Статья "Доходный подход".