Разработка бизнес-плана по созданию бизнеса на примере ООО 'Логистика - Запад'

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

На тему: Разработка бизнес-плана по созданию

бизнеса на примере ООО «Логистика - Запад»

Содержание

Введение

. Теоретические аспекты бизнес-плана

создания бизнеса

.1 Понятие бизнес-плана

.2 Цели и задачи бизнес-плана

.3 Требования к бизнес-плану

.4 Структура бизнес-плана

.5 Этапы разработки бизнес-плана

.6 Основные принципы создания бизнес

- плана в логистической среде

.7 Выводы

. Разработка бизнес - плана ООО

«Логистика - Запад»

.1. Титульный лист

.2 Оглавление

.3 Резюме проекта

.4 Описание предприятия

.5 Описание продукта или услуги

.6 Маркетинговый план

.7 Оперативный план

.8 Организационный план

.9 Финансовый план

.10 Выводы

. Анализ рисков, характеризующих

эффективность деятельности ООО «Логистика - Запад»

.1 Понятие риска. Виды рисков и

методы управления ими

.2 Анализ рисков характерных для

предприятия ООО «Логистика-Запад»

.3 Выводы

Заключение

Список используемых источников

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Введение

Каждый предприниматель, начиная свою деятельность,

должен ясно представлять потребность на перспективу в финансовых, материальных,

трудовых и интеллектуальных ресурсах, источники их получения, а также уметь

четко рассчитать эффективность использования ресурсов в процессе работы фирмы.

В рыночной экономике предприниматели не смогут добиться стабильного успеха,

если не будут четко и эффективно планировать свою деятельность, постоянно

собирать и аккумулировать информацию о состоянии целевых рынков.

Планирование деятельности способствует решению главной

задачи любого бизнеса - достижение максимума прибыли при минимуме затрат. Для

этих целей и составляется бизнес - план.

Актуальность выбранной темы бесспорна. На сегодняшний

день создается много новых предпринимателей, юридических лиц. Бизнес - план

является необходимым инструментом, предшествующим созданию бизнеса, его

обоснованию.

Бизнес-план - это документ, который описывает все

основные аспекты будущего фирмы или новой деятельности, содержит анализ всех

проблем, с которыми она может столкнуться, а также способы решения этих

проблем. Правильно составленный бизнес-план отвечает на вопрос: стоит ли вообще

вкладывать деньги в дело и принесет ли проект доходы, которые окупят все

затраты сил и средств?

Бизнес-план обеспечивает анализ возможностей для

каждого вида бизнеса в конкретной ситуации и четкое представление, каким

образом может быть использован данный потенциал.

К тому же в большинстве банков, наличие е бизнес -

плана, является необходимым условием предоставления кредита.

Целью данной работы является выявление основных

аспектов при написании бизнес - плана создания бизнеса.

В соответствии с поставленной целью, можно выделить

следующие задачи дипломной работы:

● Дать понятие бизнес - плана;

● Рассказать о целях и задачах бизнес - плана;

● Рассказать о требованиях, которые

предъявляются при составлении бизнес - плана;

● Рассказать о структуре бизнес - плана;

● Дать понятие об основных этапах разработки

бизнес - плана;

● Рассказать, какие особенности имеет бизнес - план

создания предприятия в транспортно - логистической среде;

● Привести пример бизнес - плана транспортно -

логистического предприятия;

● Дать практические рекомендации по составлению

бизнес - плана.

Исходя из поставленных задач, работа содержит введение,

три главы, заключение, список используемой литературы и приложения.

Первая глава состоит из шести параграфов, в которых

рассматривается понятие бизнес - плана, его цели, задачи, структура, этапы

разработки, требования, предъявляемые к бизнес - плану, а также особенности

бизнес - плана предприятия, создаваемого в транспортно - логистической среде.

Вторая глава содержит девять параграфов, посвященных

разработке бизнес - плана создаваемого транспортно - логистического предприятия

ООО «Логистика - Запад». В бизнес-плане приводятся основные сведения о

создаваемом предприятии, цели, масштабы и технико-экономическое обоснование

проекта. Также приводятся данные об объеме намеченных к реализации услуг,

потребных ресурсах, конкретная программа действий по осуществлению проекта,

ожидаемые экономические и финансовые результаты.

Третья глава состоит из двух параграфов, в которых

приводится анализ эффективности проекта с учетом рисков, характеризующих

нестабильность данной деятельности.

Для наглядности представления, в дипломной работе

присутствует множество таблиц и рисунков.

1.

Теоретические аспекты бизнес-плана создания бизнеса

1.1

Понятие бизнес-плана

Бизнес - план - краткое, точное, доступное и понятное

описание предлагаемого бизнеса, важнейший инструмент при рассмотрении большого

количества ситуаций, позволяющий выбрать наиболее перспективные решения и

определить средства для их достижения.

По своей сути бизнес-план представляет собой программу

предпринимательской деятельности.

Он описывает предприятие (настоящее или будущее),

планируемую продукцию или услуги (особенно важно преимущество по сравнению с

конкурентами), рынок, на который это продукция (услуги) нацелены, ресурсы и

квалификацию персонала, финансовые потребности и планируемые финансовые

результаты.

В рыночной экономике бизнес-план является

исключительно эффективным рабочим инструментом как для вновь создаваемых, так и

для действующих компаний во всех сферах предпринимательства.

Бизнес-план побуждает тщательно изучить каждый элемент

предполагаемого рискового рыночного мероприятия. Практически всегда в этом

процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя

не уделить внимания.

Процедура разработки бизнес-плана позволяет выявить

возможные проблемы и ошибки в управлении.

Бизнес-план создания нового предприятия служит

обоснованием для принятия решения об инвестировании в предполагаемый проект, а

также является документом для презентации проекта среди потенциальных

инвесторов (банков, компаний проектного финансирования, частных лиц).

По своей форме - это официальный документ, который

является одним из основных инструментов предпринимателя по привлечению внешней

финансовой поддержки. Возможная внешняя финансовая поддержка реализуется

следующим образом:

● Участием партнера (с его финансами или опытом)

в совместной деятельности;

● Привлечением инвестиций;

● Получением кредита;

● Взятием оборудования в лизинг;

● Пользованием налоговыми льготами.

Бизнес-план выступает одновременно в качестве

поисковой, научно-исследовательской и проектной работы. Следовательно,

бизнес-план - это экономически обоснованный аналитический документ,

показывающий реальность планируемого дела.

Бизнес - план является документом, позволяющим

управлять бизнесом, поэтому его можно представить как неотъемлемый элемент

стратегического планирования и как руководство для исполнения и контроля.

Существуют следующие основные виды бизнес-планов:

. По целям разработки - бизнес-планы, предназначенные

для:

● получения внешнего финансирования;

● выработки стратегии развития;

● планирования деятельности компании.

. По объекту планирования - в бизнес-плане может

планироваться деятельность следующих субъектов:

● инвестиционного проекта;

● компании;

● группы компаний:

. В зависимости от назначения:

● по бизнес - линиям (продукция, работы,

услуги);

● по предприятию в целом (новому или уже

действующему).

Тщательно подготовленный и составленный план открывает

перспективу развития бизнеса, то есть отвечает на самый важный вопрос: стоит ли

вкладывать силы и средства в этот бизнес, принесет ли он такую прибыль, которая

окупит все затраты.

В успешном завершении проекта заинтересованы все его

участники. Следовательно, бизнес-план должен содержать аргументированную

информацию, удовлетворяющую их интересы:

● руководитель проекта и персонал - долю в

полученной прибыли, вознаграждение по результатам работы, повышение

профессионального рейтинга;

● владелец- заказчик проекта - доходы от

реализованного проекта;

● органы власти - налоги со всех участников, а

также решение социальных, экономических, экологических и других проблем

региона, на территории которого реализуется проект;

● потребители - товары и услуги;

● инвесторы - возврат вложенных капиталов с

процентами;

Бизнес - план должен снабжать необходимой информацией

тех, кто заинтересован в объективной оценке бизнес - проекта, в особенности,

если необходимо внешнее финансирование. Тщательно составленный план может быть

быстро переработан в финансовую заявку, которая удовлетворит большинство

кредиторов.

1.2 Цели и

задачи бизнес-плана

Как уже отмечалось, бизнес-план создания бизнеса - это

план создания предприятия, описание предлагаемого бизнеса, документальное

обоснование прибыльности создаваемого проекта.

Основной целью разработки бизнес - плана создания

бизнеса является планирование хозяйственной деятельности создаваемого

предприятия на ближайшие и отдаленные периоды в соответствии с потребностями

рынка и возможностями получения необходимых ресурсов. Бизнес - план должен

отражать, обоснованность затрат и прибыльность создаваемого бизнеса.

Однако эта цель не единственная. Наряду с главной,

определяющей целью составления бизнес - плана выделяют следующие, не менее

важные цели:

● снизить риск создания нового бизнеса;

● привлечь интерес потенциальных инвесторов

(спонсоров, кредиторов);

● уяснить степени реальности достижения

намеченных результатов;

● показать потенциальным инвесторам

целесообразность создания нового предприятия;

● бизнес-план в целом считается инструментом для

получения финансирования (кредитов, инвестиций). Он информирует инвестора о

состоянии дел предпринимателя;

● бизнес - план помогает определить сильные и

слабые стороны предлагаемого бизнеса, оценить риски;

● важно рассматривать бизнес-план как сам

процесс планирования и инструмент внутрифирменного управления;

Цели создания бизнес - плана разделяют также на

внутренние и внешние цели.

Внутренние цели - проверка собственных знаний,

понимания рыночной среды, а также получение опыта. Очень важно понимание

инвестором стратегических целей, характеристик, конкурентной среды, слабых и

сильных сторон конкретного инвестиционного проекта, его возможной эффективности

при заданных условиях.

Внутренними целями составления бизнес-плана являются:

) Разработка стратегии создания нового предприятия.

Стратегическое внутрифирменное планирование

осуществляется путём реализации ряда этапов:

Постановка стратегических целей предприятия;

Определение совокупности альтернативных направлений

развития предприятия для достижения поставленных целей;

Определение ресурсов, необходимых для реализации

каждого из альтернативных направлений развития предприятия;

Оценка и сравнение эффективности вариантов развития

предприятия;

Выбор наиболее эффективного варианта из всей

совокупности альтернативных направлений развития предприятия;

Оценка потребности в дополнительном финансировании для

реализации выбранного варианта;

Вся существенная информация, полученная в результате

стратегического планирования, находит своё отражение в бизнес-плане.

) Обеспечение возможности контролировать процесс

реализации выработанной стратегии.

Являясь базой для сравнения, бизнес-план позволяет

выявить отклонения от заданного курса действий, определить причины этих

отклонений и запланировать мероприятия для их устранения.

Таким образом, бизнес-план - это эффективный

инструмент для управления предприятием. Составив бизнес-план, можно с более

высокой точностью прогнозировать ситуацию на будущее.

Внешней целью составления бизнес-плана

является привлечение финансирования из внешних источников в виде инвестиций или

заемных средств, привлечение внимания со стороны инвесторов и банка, убеждение

их в достаточном уровне эффективности инвестиционного проекта и высоком уровне

менеджмента предприятия.

Каждый инвестор захочет оценить выгодность

инвестирования в предлагаемый инвестиционный проект и оценить соотношение

возможной отдачи от проекта и рискованности вложений, а лучший способ для этого

- изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, по сути - визитная карточка

инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать

средства в данный инвестиционный проект и при каких условиях он будет наиболее

эффективен при допустимой для инвестора степени риска.

В соответствии с целями выделяют четыре основные

задачи бизнес - плана:

Задача 1. Изучить емкость и перспективы будущего рынка

сбыта.

Задача 2. Оценить затраты, необходимые для

изготовления и сбыта продукции или услуг, и соизмерить их с ценами, по которым

можно будет продавать свои товары, чтобы определить потенциальную прибыльность.

Задача 3. Обнаружить «подводные камни», подстерегающие

новое дело в первые годы его существования.

Задача 4. Определить те показатели, по которым можно

будет регулярно определять - идет ли дело на подъем или катиться к развалу.

Создание новых проектов предполагает предварительное

экономическое обоснование целесообразности бизнеса, последующее планирование

необходимых затрат на осуществление ожидаемых конечных результатов.

Бизнес-планирование позволяет экономистам-менеджерам не только обосновать

необходимость разработки того или иного инвестиционного проекта, но и дает

возможность его реализации в действующих рыночных условиях.

Бизнес-планы в основном предназначаются для того,

чтобы способствовать выходу на рынок высококонкурентных видов товаров и услуг.

Следовательно, любой бизнес-проект должен иметь соответствующий бизнес-план

обоснования оптимальных показателей производства и продажи товаров и услуг.

Бизнес - план выполняет четыре основные функции:

Первая из них связана с возможностью его использования

для разработки стратегии бизнеса.

Эта функция особенно необходима при создании нового

предприятия. Бизнес - план является документом, позволяющим определить курс

действий и управлять бизнесом. Поэтому его можно представить как неотъемлемый

элемент стратегического планирования и как руководство для исполнения и

контроля.

Вторая функция - планирование. Она позволяет оценить

возможности развития выбранного направления деятельности.

Третья функция позволяет привлекать денежные средства.

Бизнес-план является основным документов при подаче кредитной заявки в банк.

Бизнес - план - это эффективный инструмент привлечения инвестиций, так как он

позволяет не только оценить рентабельность будущего инвестиционного проекта, но

также позволяет инвестору определить размер инвестиций, источники возврата

средств и сроки окупаемости будущего бизнес - проекта.

Четвертая функция позволяет привлечь к реализации

планов предприятия потенциальных партнеров, которые пожелают вложить в

производство собственный капитал или имеющуюся у них технологию. Решение

вопроса о предоставлении капитала, ресурсов и технологии возможно лишь при

наличии бизнес - плана, отражающего курс развития предприятия на определенный

период времени.

Бизнес-план представляет собой документ, который

описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с

какими оно может столкнуться, а также устанавливает способы их решения. Бизнес

- план, в конечном счете, должен определить возможную стоимость проекта и

планируемые доходы. Каждый предприниматель должен знать, сколько будет стоить

новый проект и принесет ли это дело доходы, а если принесет, то когда и какова

степень риска? Ответы на эти вопросы рационального хозяйствования в сложных

рыночных отношениях дает правильно составленный бизнес-план.

Составление бизнес-плана служит первым шагом каждого

начинающего предпринимателя в сферу инновационной, хозяйственной, коммерческой

или инвестиционной деятельности.

Бизнес-план нужен тому, кто будет вкладывать деньги в

инвестиционный проект. Главная цель бизнес-плана - это доказать инвестору, что

изложенная в нем бизнес идея перспективна и прибыльна. А для банков главное

понять, откуда предприятие возьмет необходимые средства для погашения кредита в

полном объеме и в установленные сроки. Для самого же предприятия бизнес-план -

это с профессиональной точки зрения способ понять перспективность будущего

бизнеса и оценить объем инвестиций.

Бизнес-план составляется в целях эффективного

планирования бизнеса и является одним из основных инструментов управления

создаваемого предприятия, определяющих прибыльность его деятельности.

1.3

Требования к бизнес-плану

Любой бизнес имеет свои особенности, следовательно, не

может существовать некоего "стандартного" плана, приемлемого во всех

случаях. Существует пять обязательных принципов составления любого

бизнес-плана. Бизнес - план должен быть:

Ясным;

Кратким;

Логичным;

Правдивым;

Подтверждаться цифрами.

Одним из основных требований к

бизнес-плану проекта является его понятность, он должен быть написан без

сложной профессиональной терминологии.

Очень желательны приложения в виде

графиков и диаграмм, которые делают бизнес-план более наглядным.

Объем бизнес-плана составляет 20-30

листов текста с одной стороны, но иногда выдвигаются особые требования к

содержанию, и объем может достигать 50 листов.

Бизнес-план должен содержать только

основную информацию, но любая дополнительная информация также должна быть

подготовлена для возможного дальнейшего рассмотрения. Бизнес-план должен

строиться на основе реальной, непредвзятой информации, полученной из доступных

источников и содержать ссылки на документы, результаты исследований, отчеты и

заключения экспертов.

В бизнес-плане нельзя делать

сомнительные или неопределенные допущения и выводы, которые не основаны на

расчетах и экспертных оценках.

Должна быть приведена достоверная

информация о рисках участия в проекте, по которым должен быть сделан

беспристрастный анализ и рассмотрены варианты его избегания или минимизации.

Чем детальнее проработан бизнес-план, тем большую

практическую ценность он имеет.

Бизнес-план обязательно должен иметь титульный лист,

на котором приводятся следующие сведения:

● наименование проекта;

● наименование предприятия (предпринимателя),

реализующего проект, или организации-учредителей будущего предприятия;

● подписи руководителя предприятия, реализующего

проект, и разработчика бизнес-плана;

● месяц и год разработки бизнес-плана;

В бизнес-план должны быть включены следующие основные

разделы:

● Резюме проекта

● Описание предприятия

● Описание продукта или услуги

● Маркетинговый план

● Оперативный план

● Организационный план

● Финансовый план

●Анализ рисков

● Приложения к бизнес - плану

Бизнес-план обязательно должен содержать описание всех

уникальных особенностей продукта (услуги), особенно конкурентных преимуществ,

производства и реализации продукта (услуги), а также раскрыть конкретные

практические шаги, которые превратят вложенные деньги в прибыль.

Бизнес-план - документ, который должен привлечь

внимание потенциальных партнеров, инвесторов и банкиров, поэтому он должен хорошо

выглядеть.

Применение деловой графики (графики, диаграммы, схемы,

таблицы) позволяет лучше воспринимать представленные сведения. Графики и

диаграммы избавляют читателя от необходимости тратить время на изучение

цифровой информации для определения взаимосвязей и тенденций. Схемы лаконично

показывают взаимоотношения (например, организационную структуру) и

последовательности процессов (например, технологических). Таблицы позволяют

представить цифровую информацию в сжатой и упорядоченной форме, привлекают

внимание читателя к значимым цифрам.

Заголовки желательно выделять жирным шрифтом или

подчеркивать

Бизнес-план должен опираться на действующие законы.

Все разделы бизнес-плана должны согласоваться между

собой.

Признаком хорошо разработанного бизнес-плана является

наличие содержательной и достаточно полной информации во всех его разделах, а

также внимание к деталям. Чем лучше проработаны детали, тем более эффективным

будет переход к делу и выше вероятность успеха. Этот документ должен быть

достаточно полным, чтобы четко объяснить планы по реализации бизнес - идеи, но

не слишком длинным, чтобы утомить читателя.

1.4

Структура бизнес-плана

Структура бизнес-плана не

регламентирована законодательством, поэтому каждая фирма разрабатывает

собственные подходы и структуру бизнес-плана, которые будут зависеть от

характера бизнеса, основных целей составления бизнес-плана и предъявляемых к

нему требований.

Структура бизнес - плана носит лишь

рекомендательный характер. Она зависит от цели его написания, того, для чего он

предназначен - для получения кредита, привлечения инвестора, предварительной

оценки инвестиционного проекта, или внутрифирменного планирования.

Бизнес-план как документ наделен специфичными, только

ему присущими чертами, но при этом о нем нельзя говорить о нем, как о документе

со строго заданными параметрами. Четкой регламентации структуры бизнес-плана не

существует. Однако есть разделы, которые являются основополагающими и без

которых бизнес-план не может выполнять поставленной перед ним цели - это разделы,

освещающие идеи, цели бизнеса, специфику продукта предприятия, его финансовый

проект и перспективы развития.

Таким образом, при создании собственного дела

предприниматель должен составить бизнес-план с желательным рассмотрением

следующих разделов:

1) Титульный лист;

) Оглавление;

) Резюме;

) Описание компании;

) Описание продукта или услуги;

) Маркетинговый план;

) Производственный (Оперативный)

план;

) Организационный план;

) Финансовый план;

) Анализ рисков;

) Приложения к бизнес - плану.

● Титульная страница содержит

название компании, ее юридический и фактический адреса, телефоны, e-mail и

адрес сайта (если есть), наименование и полные реквизиты собственников

компании, наименование и очень кратко (одним предложением) суть проекта,

информацию об исполнителях проекта и дату его составления.

● После титульного листа

следует оглавление - формулировка разделов плана с указанием страниц.

● Резюме проекта представляет

собой основные положения, суть, проекта, его основные выводы. Цель резюме -

заинтересовать инвестора и заставить его подробнее ознакомиться с содержанием

бизнес-плана. Объем резюме обычно составляет 2-3 страницы текста, который

должен быть составлен простыми словами без использования терминологии и

простыми предложениями. Резюме должно показать инвестору выгодность и

перспективность вложений в представляемый инвестиционный проект.

Резюме составляется после написания

всех разделов бизнес - плана, так как содержит самое основное из всех его

разделов.

В резюме указываются

привлекательность создаваемого бизнеса, необходимые финансовые ресурсы

(собственные или заемные), возможный срок возврата заемных средств, ожидаемая

прибыль.

● Описание компании содержит

информацию о создаваемой компании, продукции или услугах, которые будет

предлагать компания, информацию об учредителях и их реквизиты, цели компании,

организационную структуру;

● Описание продукта или услуги

включает информацию о продукте или услуге, его основных характеристиках,

основных потребителях, потребительских свойствах товара, отличиях от

существующих аналогов, информацию патентах и лицензиях.

● Маркетинговый план содержит

информацию об имеющихся на рынке товарах, продукции конкурентов, сравнение

характеристик и потребительских качеств товаров конкурентов и предлагаемого

продукта, информацию о наименовании конкурентов и их реквизиты, цены

конкурентов и их стратегию продвижения товаров.

Маркетинговый анализ - самый первый и

важный этап в написании бизнес-плана. Важнейшим разделом в маркетинговом

анализе является определение объемов рынка сбыта продукции, доли рынка

конкурентов, определение мотивации покупателей к принятию решения о покупке.

Основной задачей данного раздела

является дать ответ на вопросы: какой товар, и в каком количестве требует

рынок, по какой цене и почему именно его готовы покупать потребители. В этом

разделе также должен быть приведен анализ состояния и тенденций развития

отрасли, средняя прибыльность и объемы производства предприятий отрасли,

степень развития конкуренции и барьеры вхождения в нее.

Стратегия продвижения товара или

услуги является важной частью маркетингового анализа. Здесь основным является

определение рыночной ниши, т.е. того, какой именно и для каких категорий

потребителей предназначен товар или услуга, количественный и качественный

анализ потребителей, где они расположены, какими именно методами и каналами

сбыта предлагается реализовывать товар или услугу. Приводится информация о

стратегии рекламирования продукта или услуги, затратах на маркетинг,

ценообразовании, политике при работе с покупателями. Этот раздел бизнес-плана

часто является его самым слабым местом.

Завершающим этапом маркетингового

анализа является SWOT анализ.

Аббревиатура SWOT обязана своим

происхождением 4 англоязычным словам: сила - strength, слабость - weakness,

возможности - opportunity и угрозы - threat. Именно на них и строиться SWOT

анализ.анализ включает в себя анализ ситуации внутри компании, а так же анализ

внешних факторов и ситуацию на рынке. Все данные, впоследствии сводятся в одну

таблицу, состоящую из 4 основных полей: сила, слабость, возможности и угрозы.

Такую таблицу, так же называют матрицей SWOT анализа.

Анализируя расположенные в таблице данные,

составляется список возможных действий для нейтрализации слабых сторон

компании, в том числе за счет сильных. Так же, разрабатываются возможные

варианты развития компании при изменении внешних факторов, способы

использования сильных сторон для уменьшения рисков. Схема разработки SWOT - анализа представлена в

табл. 1.

Таблица 1 SWOT - анализ

|

Сильные стороны

|

Слабые стороны

|

|

Возможности

|

Угрозы

|

● Производственный план

готовится только в той фирме, которая будет заниматься производством.

В зависимости от вида бизнеса в плане

производства дается краткое описание особенностей технологического процесса

изготовления продукции, прогноз затрат, информация о поставщиках, потребностях

в складских помещениях.

Для непроизводственных предприятий

составляется оперативный план, в котором прогнозируются средства, помещения и

ресурсы, которые будут необходимы для ведения бизнеса, а также потребность в

материалах, рабочей силе и т.д.

● Организационный план

посвящается системе управления фирмой, ее кадровой политике структуре и

управлению.

Данный план содержит схему

организационной структуры управления предприятием, информацию о количественном

и качественном составе подразделений предприятия, требования к его

квалификации, расчет затрат на оплату труда, социальное обеспечение и

стимулирование труда управляющего персонала.

● Финансовый план рассматривает

вопросы финансового обеспечения деятельности фирмы и наиболее эффективного

использования денежных средств на основе прогнозов реализации товаров и услуг.

Финансовый план показывает, какие

финансовые ресурсы потребуются для реализации инвестиционного проекта и в какие

периоды времени, а также отдачу от проекта. В финансовом плане приводятся или

рассчитываются все денежные потоки предприятия - затраты, выручка от

реализации, налоги и прибыль.

Финансовый план отражает ожидаемые

результаты финансовой деятельности фирмы.

● Анализ рисков проекта - в

этом разделе дается описание возможных рисков проекта и их характеристика, а

также приводится стратегия по их минимизации.

● Приложения к бизнес-плану -

это документы, на базе которых был составлен бизнес-план: данные маркетинговых

исследований, спецификации и подробные описания продуктов, развернутые

характеристики конкурентов и их продуктов, копии рекламных материалов,

прайс-листов, каталогов, заключения экспертов и прочие документы.

1.5 Этапы

разработки бизнес-плана

Создание бизнес - плана - сложный и

трудоемкий процесс.

Для начала необходимо определить,

каким способом будет составляться бизнес - план: можно заказать написание

бизнес-плана профессиональным консультантам или написать бизнес-план

самостоятельно.

В первом случае, высока вероятность

получить профессионально сделанный и грамотно оформленный проект бизнес-плана,

но такой вариант является более дорогим по сравнению со вторым.

При самостоятельном написании вы

можете не знать, как написать бизнес-план и не обладать профессиональной

подготовкой для создания грамотного проекта. Вам могут понадобиться

значительные затраты времени и сил на обучение. Есть сомнения в том, что вы все

сделаете правильно. Преимуществом является то, что вам придется самому

разобраться во всех деталях проекта, что даст вам возможность очень хорошо

понять механизм функционирования предприятия и сделает управление бизнесом

более грамотным и эффективным, а значит, бизнес наверняка принесет и вполне

осязаемые результаты. Вы будете знать, как написать бизнес-план, когда

задумаете следующий проект.

Прежде, чем приступить к созданию

бизнес - плана, необходимо получить весь комплекс необходимой информации. В

этом отношении можно выделить следующие этапы бизнес - планирования:

. Сбор необходимой информации.

Источниками информации могут стать учебники по бизнес - планированию, фирмы по

консультированию, консультанты в сфере маркетинговых исследований, курсы по

составлению бизнес - планов и другие источники.

Кроме финансистов, бухгалтеров,

маркетологов в работу над бизнес-планом могут быть вовлечены экономисты

широкого профиля, консультанты по управлению.

. Определение общей структуры бизнес

- плана;

. Написание бизнес - плана.

В разработке бизнес-плана следует выделить два этапа:

подготовительный этап и основной.

Подготовительный этап

Для начала следует четко сформулировать (желательно

письменно) бизнес-идею. Бизнес-идея - это виденье возможности зарабатывать

деньги на рынке в избранной сфере. Если восприятие окружающей среды и

собственных возможностей соответствует действительному положению вещей, то

бизнес-идея будет работать.

Рынок - это ничто иное, как люди (и организации),

являющиеся потенциальными покупателями товаров и услуг, которые удовлетворяют

их желания и потребности. Поэтому общая схема бизнеса описывается следующей

последовательностью действий:

А). Найдите неудовлетворенную потребность людей (и

организаций), которые обладают платежеспособностью.

Б). Удовлетворите эту потребность продажей товара или

услуги.

Таким образом, бизнес-идея должна описать технологию

удовлетворения потребности людей, обладающих платежеспособностью. Письменно

сформулированная бизнес-идея является стержнем будущего бизнес-плана.

Затем выполните расчет прибыльности. Для этого

соберите всю доступную информацию о расходах и возможных доходах. Если расчет

показывает окупаемость вложенных средств, то можно переходить к основному этапу

разработки бизнес-плана.

Основной этап

Рекомендуется выполнить разработку бизнес-плана в

следующей последовательности.

. Опишите продукт (услугу), которая будет лежать в

основе предпринимательской деятельности;

. Опишите предприятие, которое должно производить

продукт (услугу);

. Опишите рынок сбыта выбранной продукции (услуги);

. Определите потребности в финансовых средствах,

требуемых для создания предприятия, и рассчитайте финансовое обеспечение

предпринимательского проекта;

. Разработайте график реализации проекта;

. Опишите возможные риски реализации проекта и пути их

преодоления;

. Подберите материалы для приложений;

. Составьте резюме;

. Оформите титульный лист.

1.6 Основные

принципы создания бизнес - плана в логистической среде

Содержание разделов бизнес-плана

может изменяться в зависимости от вида бизнеса. Например, при составлении плана

для получения инвестиционных ресурсов необходимо уделить внимание именно тем

аспектам, которые могут в большей мере произвести благоприятное впечатление на

потенциальных инвесторов, вызвать их интерес.

В зависимости от отраслевой

специфики, размера предприятия, объема выпуска предлагаемых продуктов и их

ассортимента общий объем (количество страниц) бизнес-плана и наполнение его

отдельных разделов может быть различными.

Существуют определенные особенности

при разработке бизнес - планов для различных организаций, как, например, для

предприятий, производящих и реализующих товары, и для предприятий,

предоставляющих услуги.

В данной работе речь идет о

предприятии, предоставляющим услуги, т.е. о непроизводственном предприятии.

Бизнес - план непроизводственных

организаций, отличается тем, что вместо развернутого плана производства, в нем

кратко излагается планируемый перечень услуг, наличие лицензий, разрешений,

сертификатов. Вместо плана производства в бизнес-плане непроизводственной

организации разрабатывается оперативный план, в котором прогнозируются

средства, помещения и ресурсы, которые будут необходимы для ведения бизнеса, а

также потребность в материале, рабочей силе. Остальные разделы разрабатываются

аналогично планам производственных организаций.

Бизнес-план автотранспортного логистического

предприятия начинается с описания оказываемых услуг, к которым могут относиться

грузовые и пассажирские перевозки, экспедирование грузов, техническое

обслуживание и ремонт автомобилей. В случае если предприятие занимается

грузовыми перевозками, в бизнес-плане приводится информация о типах перевозимых

грузов, а также о наличии таких специфических услуг как перевозка

крупногабаритных или опасных грузов.

Для пассажирских перевозок указывается, осуществляет

ли предприятие разовые перевозки по индивидуальным заказам, экскурсионные или

регулярные перевозки по установленным маршрутам. Для всех типов перевозок

приводится информация о регионах, которые включены в зону обслуживания

рассматриваемого предприятия.

В бизнес-плане содержатся общие сведения о

транспортной системе рассматриваемых регионов и перспективах ее развития, а

также о структуре грузооборота, объемах грузовых и пассажирских перевозок. При

подготовке описания рынка используются данные маркетинговых исследований и

статистическая информация по основным показателям рынка автотранспортных услуг.

Кроме того, могут быть проведены собственные исследования, направленные на

выявление предпочтений основных потребителей услуг или оценку объемов спроса на

предоставляемые услуги.

Для оценки перспектив предприятия на рынке

автотранспортных логистических услуг проводится анализ спроса, включающий

информацию о текущем спросе на рассматриваемые услуги, тенденциях его

изменения, а также о предпочтениях потребителей услуг и факторах, влияющих на

выбор транспортного предприятия. Кроме того, в рамках бизнес-плана рассматривается

конкурентная ситуация на рынках перевозок или авторемонтных услуг.

Одной из основных частей бизнес-плана является оценка

ожидаемых доходов от работы автотранспортного предприятия. Для оценки величины

доходов проводится изучение текущих цен на оказываемые предприятием услуги, а

также принципов ценообразования и факторов, которые могут привести к изменению

цен на рассматриваемых рынках. Для получения оценочной величины будущих доходов

также определяются объемы спроса на оказываемые услуги и обосновывается доля,

которую предприятие может получить в общем объеме спроса. Важной частью

бизнес-плана является описание маркетинговой стратегии, реализация которой

необходима для привлечения планируемого числа клиентов, а значит и для

получения ожидаемой выручки. В бизнес-план включается информация об имеющемся

подвижном составе, сроке его эксплуатации, а также о помещениях для

технического обслуживания, ремонта и стоянки автомобилей, которыми располагает

предприятие. В зависимости от текущего состояния материально-технической базы

предприятия и планов по оказанию новых услуг или расширению деятельности

прогнозируется потребность в новых площадях и новых транспортных средствах. Для

транспортных средств может быть проведено сравнение эффективности создания собственного

парка автомобилей или найма необходимых транспортных средств, а также

рассмотрены схемы приобретения транспортных средств в лизинг.

Кроме того, к первоначальным инвестициям, необходимым

для создания автотранспортного предприятия или начала оказания новых услуг,

относятся:

затраты на получение лицензий, на перевозку грузов и

пассажиров автомобильным транспортом в пределах РФ или в международном

сообщении;

лицензии на хранение автотранспортных средств, на

транспортно-экспедиционное обслуживание, на техническое обслуживание и ремонт,

а также на перевозку опасных грузов.

В отдельном разделе бизнес-плана содержится информация

о документах, необходимых для получения лицензий, а при составлении графика

реализации проекта учитываются сроки для получения лицензий.

В бизнес-плане описывается структура и оценивается

величина текущих затрат, причем учитывается изменение величины затрат по мере

выхода предприятия на плановые объемы деятельности. К текущим затратам

относятся расходы транспортного предприятия на горюче-смазочные и прочие

материалы, а также отчисления на ремонт транспортных средств, приобретение

запчастей и инструментов, оплату труда работников предприятия.

В заключительной части бизнес-плана приводятся

результаты финансово-экономической оценки проекта, включающие такие показатели

эффективности как внутренняя норма рентабельности, стоимость чистых активов,

потребность во внешнем финансировании и срок погашения задолженности. В

приложении к бизнес-плану приводится помесячный отчет о движении денежных средств

и отчет о прибылях и убытках. Также в бизнес-плане содержится анализ рисков

работы автотранспортного предприятия и анализ чувствительности основных

показателей эффективности к таким негативным изменениям как снижение стоимости

услуг, рост цен на горючее, рост заработной платы. Для наиболее значимых

рисков, к которым, в первую очередь, относится рост цен на горюче - смазочные

материалы, проводится детальный анализ их воздействия на работу предприятия.

1.7 Выводы

Данная глава была посвящена

теоретическим основам бизнес - планирования.

Здесь можно найти ответы на таки

вопросы, как:

● Что такое бизнес - план?

● Каковы его цели и задачи?

● Каким должен быть бизнес -

план?

● Из чего состоит бизнес -

план?

● Как разработать бизнес -

план?

● Каковы особенности

составления бизнес - плана в транспортно - логистической среде?

Подводя итоги данной главы можно

выделить несколько основных моментов: Бизнес - план - краткое, точное,

доступное и понятное описание предлагаемого бизнеса. По своей сути бизнес-план

представляет собой программу предпринимательской деятельности.

По своей форме - это официальный документ, который

является одним из основных инструментов предпринимателя по привлечению внешней

финансовой поддержки.

Тщательно подготовленный и составленный бизнес - план

открывает перспективу развития бизнеса, то есть отвечает на самый важный

вопрос: стоит ли вкладывать силы и средства в это дело, принесет ли оно такую

прибыль, которая окупит все затраты.

Бизнес-план создания бизнеса - это план создания

предприятия, описание предлагаемого бизнеса, документальное обоснование

прибыльности создаваемого проекта.

Основной целью разработки бизнес - плана создания

бизнеса является планирование хозяйственной деятельности создаваемого

предприятия на ближайшие и отдаленные периоды в соответствии с потребностями

рынка и возможностями получения необходимых ресурсов.

В соответствии с целями выделяют четыре основные

задачи бизнес - плана:

Задача 1. Изучить емкость и перспективы будущего рынка

сбыта.

Задача 2. Оценить затраты необходимые для изготовления

и сбыта продукции или услуг.

Задача 3. Обнаружить «подводные камни», подстерегающие

новое дело в первые годы его существования.

Задача 4. Определить те показатели, по которым можно

будут регулярно определять - идет ли дело на подъем или катиться к развалу.

Бизнес-план, в конечном счете, должен определить

возможную стоимость проекта и планируемые доходы.

Составление бизнес-плана служит первым шагом каждого

начинающего предпринимателя в сферу инновационной, хозяйственной, коммерческой

или инвестиционной деятельности.

Существует пять обязательных принципов составления

любого бизнес-плана. Бизнес - план должен быть: ясным, кратким, логичным,

правдивым, подтверждаться цифрами.

Структура бизнес - плана носит лишь рекомендательный

характер. Она зависит от цели его написания.

При создании собственного дела предприниматель должен

составить бизнес-план с желательным рассмотрением следующих разделов:

● Титульный лист;

● Оглавление;

● Резюме;

● Описание компании;

● Описание продукта или услуги;

● Маркетинговый план;

● Производственный

(Оперативный) план;

● Организационный план;

● Финансовый план;

● Анализ рисков;

● Приложения к бизнес-плану.

Выделяют следующие этапы бизнес -

планирования:

. Сбор необходимой информации.

. Определение общей структуры бизнес

- плана.

. Написание бизнес - плана

Содержание разделов бизнес-плана может изменяться в

зависимости от вида бизнеса

Бизнес - план непроизводственных организаций,

отличается тем, что вместо развернутого плана производства, в нем кратко

излагается планируемый перечень услуг, наличие лицензий, разрешений,

сертификатов.

Вместо плана производства в

бизнес-плане непроизводственной организации разрабатывается оперативный план, в

котором прогнозируются средства, помещения и ресурсы, которые будут необходимы

для ведения бизнеса, а также потребность в материале, рабочей силе и т.д.

Остальные разделы разрабатываются аналогично планам производственных

организаций.

Бизнес-план автотранспортного логистического

предприятия начинается с описания оказываемых услуг, к которым могут относиться

грузовые и пассажирские перевозки, экспедирование грузов, техническое

обслуживание и ремонт автомобилей. В случае если предприятие занимается

грузовыми перевозками, в бизнес-плане приводится информация о типах перевозимых

грузов, а также о наличии таких специфических услуг как перевозка

крупногабаритных или опасных грузов.

разработка создание программа бизнес план

2.

Разработка бизнес - плана ООО «Логистика -Запад»

2.1

Титульный лист

ООО «Логистика - Запад»

Утверждаю

………………………………………….

«….»……………………200.. г.

Создание транспортно - логистического

предприятия «Логистика - Запад» в пос. Новое Девяткино

Бизнес - план

2009 г.

2.2

Оглавление

1. Резюме проекта

. Описание предприятия

. Описание продукта или услуги

. Маркетинговый план

. Оперативный план

. Организационный план

. Финансовый план

2.3 Резюме

Целью проекта является создание логистической компании «Логистика -

Запад» в районе Новое Девяткино. Юридический статус - общество с ограниченной

ответственностью.

Основным логистическим продуктом является организация

транспортных услуг по городам России.

Целью создания ООО «Логистика - Запад» является

завоевание конкурентоспособных позиций на рынке логистических транспортных

услуг.

Задачи проекта:

Ÿ Наработка постоянной клиентской базы;

Ÿ Обеспечение возврата вложенных

инвестиций;

Ÿ Отработка логистических цепочек

перемещения грузов.

Тип проекта - инвестиционный.

Объем необходимых инвестиций составляет 2251,7 тыс.

руб.

Источники финансирования - собственные средства.

Адрес: район Новое Девяткино, территория Северной ТЭЦ.

Сфера бизнеса: логистическая деятельность.

Срок начала деятельности предприятия: 1 июня 2010

года.

Бизнес-план рассчитан на 1 год функционирования

предприятия. По окончании этого срока можно продолжить деятельность

предприятия, если будут достигнуты поставленные цели и задачи.

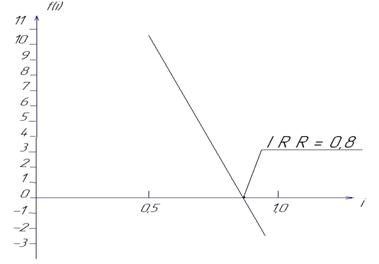

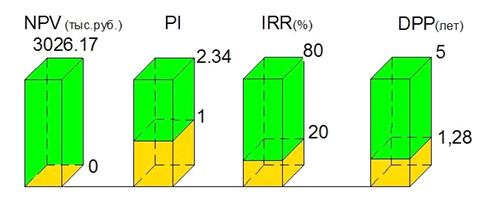

Таблица 2.1 Инвестиционные критерии проекта

|

Наименование

|

Единица измерения

|

Значение

|

|

PV (общий дисконтированный

доход)

|

тыс. руб.

|

5278,52

|

|

NPV (чистый приведенный

доход)

|

тыс. руб.

|

|

PI (индекс рентабельности

инвестиций)

|

%

|

2,34

|

|

IRR (внутренняя норма

рентабельности)

|

%

|

80

|

|

DPP (дисконтированный

период окупаемости)

|

лет

|

1,28

|

2.4

Описание предприятия

Компания Логистика - Запад реализует программу

развития логистического бизнеса, которое включает в себя строительство объектов

в ключевых регионах России. Данное предприятие будет являться небольшим

негосударственным объектом транспортной инфраструктуры и крупным транспортным

предприятием в выбранном регионе.

Основным направлением деятельности предприятия будет

являться организация перевозки грузов от 1 до 25 тонн по городам России.

Установлены определенные маршруты перевозок:

● Калининград - Санкт-Петербург, Санкт-Петербург

- Калининград;

● Санкт-Петербург - Пермь, Пермь -

Санкт-Петербург;

● Санкт-Петербург - Киров, Киров -

Санкт-Петербург;

● Санкт-Петербург - Сыктывкар, Сыктывкар -

Санкт-Петербург;

● Санкт-Петербург - Ухта, Ухта -

Санкт-Петербург;

● Санкт-Петербург - Березняки, Березняки -

Санкт-Петербург;

● Санкт-Петербург - Соликамск, Соликамск -

Санкт-Петербург;

● Санкт-Петербург - Оренбург, Оренбург -

Санкт-Петербург.

В дополнительные услуги предприятия будут входить:

→ экспедирование груза;

→ полный комплекс складских услуг;

→ страхование грузов в пути следования;

→ отслеживание перемещения грузов;

→ автоинформирование клиентов о местонахождении

грузов.

Предприятие размещается на участке площадью 414м2,

арендованном на срок 5 лет. Участок расположен в районе Новое Девяткино на

территории Северной ТЭЦ.

На территории участка расположены складское помещение

площадью 195м2, и офисное помещение, арендуемые на тот же срок.

2.5

Описание продукта или услуги

Транспортная логистика - это искусство проведения

груза через транспортные процедуры, выбора транспортного средства, минимизация

расходов, разработки документации и комплектования груза. Другими словами,

транспортная логистика позволяет разработать оптимальные транспортные схемы

перевозки грузов, экономя ваши деньги.

Транспортная логистика позволяет минимизировать

товарные запасы, а в ряде случаев вообще отказаться от их использования. Кроме

того, транспортная логистика позволяет существенно сократить время доставки

товаров, ускоряет процесс получения информации, повышает уровень сервиса.

В процессе грузоперевозок транспортная логистика

играет наиважнейшую роль. Задачами транспортной логистики являются выработка и

эффективное применение оптимальных схем доставки грузов.

Грузовые перевозки по Санкт-Петербургу автомобильным

транспортом остается одной из наиболее востребованных услуг на рынке

транспортных грузоперевозок Северо-Западного региона.

Автомобильные грузоперевозки Санкт - Петербурга имеют

многочисленные преимущества по сравнению с другими видами транспорта.

Автомобильные перевозки грузов, безусловно, выгодны и приемлемы тогда, когда

речь идет об индивидуальном грузе, обладающим нетипичными характеристиками и

габаритами.

Так же грузоперевозки автомобильным транспортом

применяют, когда необходимо привезти груз непосредственно к месту назначения,

«до двери». Такие объявления, как грузоперевозки по Санкт - Петербургу и Москве

встречаются постоянно. Автомобильные перевозки грузов становятся все более

распространенными по всей территории нашей страны, в том числе и на

Северо-западе.

Квалифицированные специалисты компании обещают вам

свою помощь в решении большинства вопросов, связанных с грузоперевозками,

доставкой грузов, перевозкой вашего груза. Мы планируем работать как с крупными

торговыми и производственными организациями, так и с небольшими частными

фирмами, обеспечивая регулярные и своевременные грузоперевозки, доставку

грузов, поставки товаров в магазины и торговые центры, а также перевозку

оборудования и комплектующих для производства и промышленных нужд.

Цель компании - обеспечить сервис по грузоперевозкам и

доставке грузов, который станет неотъемлемой частью вашего бизнеса.

Основная специализация компании - организация

грузоперевозок, доставка грузов и перевозка партий грузов (от 1 до 25 тонн) по

маршрутам:

● Калининград - Санкт-Петербург, Санкт-Петербург

- Калининград;

● Санкт-Петербург - Пермь, Пермь -

Санкт-Петербург;

● Санкт-Петербург - Киров, Киров -

Санкт-Петербург;

● Санкт-Петербург - Сыктывкар, Сыктывкар -

Санкт-Петербург;

● Санкт-Петербург - Ухта, Ухта -

Санкт-Петербург;

● Санкт-Петербург - Березняки, Березняки -

Санкт-Петербург;

● Санкт-Петербург - Соликамск, Соликамск -

Санкт-Петербург;

● Санкт-Петербург - Оренбург, Оренбург -

Санкт-Петербург.

В дополнительные услуги предприятия будут входить:

→ экспедирование груза;

→ полный комплекс складских услуг;

→ страхование грузов в пути следования;

→ отслеживание перемещения грузов;

→ автоинформирование клиентов о местонахождении

грузов;

Основные преимущества нашей компании:

● Достаточно часто у многих компаний возникает

необходимость в короткий срок отправить или получить небольшую партию товара.

Заказывать отдельный вид транспорта в таком случае не выгодно, так как величина

груза незначительна. В таких случаях предлагается система отправления сборных

грузов. Система доставки сборных грузов позволяет значительно сэкономить ваши

средства при перевозке малых партий грузов, обеспечивая при этом приемлемые

сроки их доставки.

● Грузовые автоперевозки имеют ряд неоспоримых

преимуществ, что делает автоперевозки наиболее востребованным средством всех

грузоперевозок. Одним из важнейших преимуществ автоперевозок, как международных

автоперевозок, так автоперевозок по России, конечно, является возможность

доставки груза непосредственно от отправителя к получателю. Такой способ

доставки в автоперевозках получил название автоперевозки «от двери к двери».

Это быстро, удобно, а так же сокращает издержки по погрузке, выгрузке и

складированию груза. Эта экономия позволяет доставлять груз при помощи

автоперевозок даже дешевле, чем железнодорожным транспортом. Не говоря уже о

том, сколько времени и нервов такой способ доставки, присущий лишь

автоперевозке, нам сберегает.

● Другим неоспоримым преимуществом автоперевозки

нашей компании является быстрота и срочность доставки груза. Ведь срок доставки

груза автотранспортом не зависит от графика движения, составленного не

клиентом. В автоперевозках клиент сам себе диспетчер. Только он устанавливает

время отправления и время прибытия своего груза, когда пользуется услугами

автоперевозки. Из этой привилегии, доступной лишь автоперевозке, вытекает

другое преимущество.

● Этим преимуществом являются замечательная

возможность - в любое время суток, как грузополучатель, так и грузоотправитель,

может знать, где находится его груз, в порядке ли он.

2.6

Маркетинговый план

2.6.1

Общая характеристика региона

Город Санкт-Петербург является одним из крупных

городов России по численности населения.

Основанный немногим более 300 лет назад город

сформировался как научно - образовательный, промышленный и деловой центр, а

также как культурная столица России.

Благодаря уникальному географическому положению на

побережье Балтийского моря в непосредственной близости к странам Европейского

Союза и крупнейшим портам Европы, Санкт-Петербург стал воротами в Россию, через

которые проходит существенная доля экспортно-импортных грузов страны.

Грузовые перевозки по Санкт-Петербургу автомобильным

транспортом остаются одной из наиболее востребованных услуг на рынке

транспортных грузоперевозок Северо-Западного региона.

Петербург - сосредоточие всех грузовых, товарных и

денежных потоков Северо-запада. Автомобильные грузоперевозки СПб занимают

существенную нишу в транспортной структуре региона. Здесь имеет значение и

оборот транзитного груза, проходящего через Петербург, и транспортное

обслуживание, непосредственно самого города и его пригородов.

Транспортная насыщенность города позволяет производить

перемещение любых видов грузов, предназначенных для различных промышленных и

бытовых целей.

Спрос на качественные логистические

услуги в Петербурге пока превышает предложение.

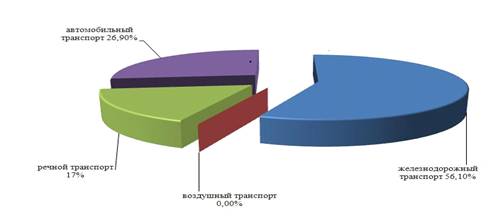

По перевозке грузов автомобильный транспорт занимает

второе место в Санкт - Петербурге.

Структура видов транспорта по объему грузовых

перевозок представлена на рис. 2.1.

Рисунок. 2.1 Виды транспорта по объему грузовых

перевозок

2.6.2

Емкость и структура рынка грузоперевозочных логистических услуг

Санкт-Петербурга

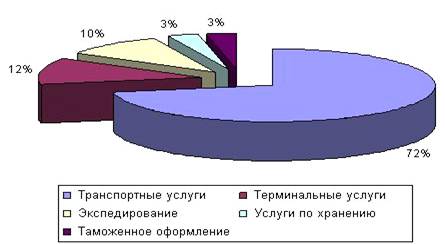

В 2008г. расчетная емкость рынка грузоперевозок

Санкт-Петербурга достигла 138,3 млрд. руб., что составляет порядка 20% от рынка

услуг всех грузоперевозок России. На долю транспортно-экспедиторских услуг

приходится 72% от общего объема транспортно - логистического рынка

Санкт-Петербурга, 12% занимают услуги терминалов, по 3% составляют услуги по

хранению и таможенному оформлению грузов.

Объем и структура рынка грузоперевозочных услуг

Санкт-Петербурга, 2008 год представлены в табл. 2.2.

Таблица 2.2 Объем и структура рынка грузоперевозочных

услуг Санкт-Петербурга, 2008 год

|

Показатели

|

Объем рынка, млрд. руб.

|

Доля в общем объеме рынка,

%

|

|

Транспортные услуги

|

98,6

|

72

|

|

Терминальные услуги

|

17,0

|

12

|

|

Экспедирование

|

13,8

|

10

|

|

Услуги по хранению

|

4,1

|

3

|

|

Таможенное оформление

|

4,8

|

3

|

|

Всего

|

138,3

|

100

|

Для наглядности данные таблицы отобразим в форме

диаграммы:

Рис. 2.2. Объем и структура рынка грузоперевозочных

услуг

Исходя из данных графика, можно констатировать тот

факт что, основную долю (72%) занимают транспортные услуги в виду того, что это

основная слуга на данном рынке по определению.

В настоящее время через территорию Санкт-Петербурга

осуществляется около 20% от общего объема перевозок российских внешнеторговых и

транзитных грузов. Суммарные объемы перевозок грузов через Санкт-Петербург

составили в 2008г. около 270 млн. тонн, из которых 43% приходится на экспортные

грузы (табл.2.3).

Таблица 2.3 Основные показатели работы Транспортного

Логистического Комплекса Санкт-Петербурга, млн. тонн (%), 2008г.

|

Показатели

|

Экспортные грузы

|

Импортные грузы

|

Итого

|

|

ВСЕГО всеми видами транспорта,

в том числе:

|

117,1 (43%)

|

153,3 (57%)

|

270,4 (100%)

|

|

Морской порт

|

44,6 (78%)

|

12,9 (22%)

|

57,5 (100%)

|

|

Железнодорожный узел

|

27,9 (27%)

|

76,1 (73%)

|

104,0 (100%)

|

|

Речные перевозки

|

9,8 (90%)

|

1,1 (20%)

|

10,9 (100%)

|

|

Автотранспортные перевозки

|

19,2 (20%)

|

75,8 (80%)

|

95 (100%)

|

|

Авиационный транспорт

|

0,006 (30%)

|

0,014 (70%)

|

0,02 (100%)

|

|

Трубопроводный транспорт

|

2,5 (83%)

|

0,5 (17%)

|

3,0 (100%)

|

Для Санкт-Петербурга характерна следующая динамика

развития рынка транспортно - логистических услуг за период 2004-2008гг.

(табл.2.4):

) Общий объем перевозки грузов транспортно -

логистическим комплексом Санкт-Петербурга увеличился с 216,2 млн. тонн до 270,2

млн. тонн (на 25,1%);

) Наиболее высокими темпами росли:

грузооборот Большого порта Санкт-Петербург - на 78%, в

том числе объем переработки контейнеров - в 3,4 раза;

объем грузовых перевозок на автомобильном транспорте -

на 20%;

) общая площадь складских объектов возросла с 4,9 до

5,7 млн. м2 (на 16,3%).

Таблица 2.4 Динамика развития рынка транспортно -

логистических услуг в СПб за период 2004-2008гг.

|

Показатели

|

2004 г.

|

2008 г.

|

2008 г. к 2004 г., %

|

|

1. Объем перевозки грузов

ТЛК Санкт-Петербурга, всего, млн. тонн, в том числе:

|

216,2

|

270,

|

125,1

|

|

1.1. Грузооборот Большого

порта Санкт-Петербург, млн. тонн, всего, в том числе:

|

32,1

|

57,5

|

179,1

|

|

1.2. Объем грузовых

перевозок на автомобильном транспорте, млн. тонн контейнеры: - млн. тонн -

тыс. ТЕU

|

3,7 352

|

12,6 1119

|

340,0 317,9

|

|

1.2. Объем грузовых

перевозок на автомобильном транспорте, млн. тонн

|

79,1

|

95,0

|

120,0

|

|

1.3. Объем грузовых

перевозок на железнодорожном транспорте, млн. тонн

|

93,1

|

104,0

|

111,7

|

|

1.4. Объем грузовых

перевозок на речном транспорте, млн. тонн

|

9,9

|

10,9

|

110,1

|

|

1.5. Объем транспортировки

нефтепродуктов трубопроводным транспортом, млн. тонн

|

2,0

|

3,0

|

150,0

|

|

1.6. Объем грузовых

перевозок на воздушном транспорте, млн. тонн

|

0,019

|

0,02

|

110,5

|

|

2. Численность грузовых

автомобилей, зарегистрированных в Санкт-Петербурге, тыс. ед.

|

83,7

|

110,0

|

131,4

|

|

3. Общая площадь складской

недвижимости, млн. м2

|

4,9

|

5,7

|

116,3

|

2.6.3 План сбыта

Потенциальными клиентами наших услуг являются:

● Российская промышленность: промышленные

предприятия, реализующие или планирующие реализовывать свою продукцию за

пределами города, в котором оно расположено, или получающие материалы или

комплектующие из других городов.

Потребность в услугах - расширение рынка сбыта в новых

городах, получение материалов и комплектующих в соответствии с технологическим

циклом производства.

● Оптовая, сетевая торговля - предприятия,

торгующие значительным ассортиментом и/или объемом продукции одного или

различных производителей.

Потребность в услугах - расширение присутствия в новых

городах, увеличение объемов бизнеса.

● Частные лица.

Потребность в услугах - личные интересы.

Предприятие планирует предоставлять рассрочку частным

лицам до одного месяца для стимулирования сбыта:

2.6.4 План рекламных мероприятий

Для вступления на рынок наша фирма делает основной

упор в маркетинговой стратегии на проведение рекламной кампании. От этого

зависит успех продвижения услуг. Основной упор в рекламе делается на качество и

цену услуги.

Реализация рекламы:

·

Вывески на улицах

города;

·

Рекламные

объявления в журналах и специальных справочниках;

·

Реклама в

Интернете;

·

Рассылка листовок

в крупные компании.

Подробная информация о реализации рекламы представлена

в табл. 2.5.

Таблица 2.5 Реализация рекламы

|

Вид рекламного мероприятия

|

Частота использования и

период

|

Затраты на одно мероприятие

(руб.).

|

Затраты за год (руб.).

|

|

Реклама на автомобильных

тентах

|

5 машин в течение года

|

5000 руб./реклама/месяц

|

300000

|

|

Рекламные объявления в

журналах и специальных справочниках

|

2 раза в месяц в 2 журналах

- «Трак Трейдер» и «Авто Транс Инфо» в течение года

|

800 р./публикация

|

38400

|

|

Реклама в Интернете

|

1 раз в месяц в течение

года

|

3000/реклама/месяц

|

36000

|

|

Рассылка листовок в крупные

компании

|

100 листовок в неделю в

течение трех месяцев

|

60 коп./листовка

|

720

|

|

Итого стоимость рекламной

компании:

|

375120 руб.

|

2.6.5 Ценообразование

Политика ценообразования в нашей компании:

Издержки плюс прибыль. Основой расчета являются

средние издержки производства (издержки на единицу услуг), к которым добавляют

надбавку, соответствующую норме прибыли, принятой в данной отрасли, или равную

желаемому доходу от оборота.

Данный метод позволяет покрыть все затраты фирмы и

получить нормальную прибыль.

Цена образуется в соответствии с себестоимостью услуг

и должна отвечать задаче возврата инвестиций в установленный период.

Расчет цены производится с учетом веса груза и

расстояния, на которое перевозится данный груз - в рублях на тонну/километр.

2.6.6

Анализ конкурентов

В сегменте транспортно-логистических услуг отмечается

наиболее высокий уровень конкуренции, что связано с большим количеством

компаний, работающих в сфере организации грузоперевозок, и достижением

относительного баланса между спросом и предложением на рынке.

Приведем примеры компаний, занимающихся транспортно -

логистической деятельностью в СПб (Табл. 2.6.).

Таблица 2.6 Компании, занимающиеся транспортно -

логистической деятельностью в СПб

|

Компания

|

Характеристика

|

|

«ПЭК»

|

Молодая, динамично

развивающаяся компания, которая занимается перевозками грузов по России.

Регулярно открываются новые филиалы. В 2008 году объем перевозки грузов

компании увеличился более чем в три раза. На сегодня компания «ПЭК» - это

один из крупнейших перевозчиков грузов в стране, услугами которого уже

воспользовались более 150 тысяч клиентов. При каждом офисе компании есть

просторный современный склад, что помогает существенно сократить издержки и

обеспечить полноценный контроль над перевозками. При подборе персонала

предъявляются очень жесткие требования к кандидатам, поэтому в компании

работают только профессионалы.

|

|

"ТрансГруз"

|

Компания осуществляет

грузовые перевозки автомобильным транспортом по городам России. Имеет

собственный парк грузовых автомобилей. На рынке транспортно - логистических

услуг существует 7 лет. Квалифицированный персонал. Четкая работа персонала

наряду с высокой скоростью доставки

|

|

«Автотранс»

|

Компания организовывает

грузовые перевозки автомобильным транспортом по городам России. Обслуживает

поставки любых товаров - от крупногабаритных промышленных до небольших

сборных партий. Компания существует на рынке более 10 лет.

|

Отметим, что основной объем грузов в нашей стране

перемещается железнодорожным транспортом. Этому способствует многое:

разветвленная сеть магистралей, готовая инфраструктура, возможность перевозить

с наименьшими затратами, большое количество грузов и т.п. Однако, второе место

по объемам, но не по значимости, занимают автомобильные перевозки.

Автомобильные перевозки грузов, безусловно, выгодны и

приемлемы тогда, когда речь идет об индивидуальном грузе, обладающим

нетипичными характеристиками и габаритами.

Так же грузоперевозки автомобильным транспортом

применяют, когда необходимо привезти груз непосредственно к месту назначения,

«до двери». Автомобильные перевозки грузов становятся все более

распространенными по всей территории нашей страны, в том числе и на Северо -

Западе.

Для того, чтобы оценить конкуренцию, необходимо выявить

слабые и сильные стороны конкурентов (Табл. 2.7).

Таблица 2.7 Слабые и сильные стороны конкурентов

|

Сильные стороны конкурентов

|

Слабые стороны конкурентов

|

|

● Опыт работы в

транспортно - логистической сфере, знание торговой сферы региона; ●

Известность в городе и регионе; ● Квалифицированный персонал; ●

Относительно широкий ассортимент услуг.

|

● Не комплексный

характер сервиса; ● Невысокий уровень сервиса, невысокий уровень

технического обеспечения, устаревшие транспортные средства.

|

2.6.7 SWOT

- анализ компании ООО «Логистика - Запад»

Завершающим этапом маркетингового анализа является

SWOT - анализ создаваемого предприятия (табл. 2.8).

Таблица 2.8 SWOT анализ компании ООО «Логистика -

Запад»

|

Сильные стороны Компании

|

Возможности Компании во

внешней среде

|

|

● Тенденция

увеличения спроса на транспортные перевозки; ●Наем водителей с

большим опытом работы; ● Гибкая политика цен. Расчет цены с учетом

веса и расстояния; ●Система доставки сборных грузов позволяет

значительно сэкономить Ваши средства при перевозке малых партий грузов,

обеспечивая при этом приемлемые сроки их доставки; ● Возможность

доставки груза непосредственно от отправителя к получателю. Только он

устанавливает время отправления и время прибытия своего груза, когда

пользуется услугами автоперевозки; ● Другим неоспоримым преимуществом

автоперевозки нашей компании является быстрота и срочность доставки груза;

|

● Возможность

стремительного развития компании; ●Улучшение сервиса и сокращение

времени на обслуживание; ●Значительная экономия средств при перевозке

небольшой массы груза на большие расстояния; ●Это быстро, удобно, а

так же сокращает издержки по погрузке, выгрузке и складированию груза; ●

Это делает автоперевозки наиболее востребованным средством всех

грузоперевозок; ● Эта экономия позволяет доставлять груз при помощи

автоперевозок даже дешевле, чем железнодорожным транспортом, т.е. является

преимуществом перед конкурентами;

|

|

Слабые стороны компании

|

Угрозы внешней среды для

бизнеса

|

|

● Не отработана

клиентская база; ● Финансовый кризис; ● Неизвестность в городе

и регионе, нет опыта работы.

|

● В начале

деятельности возможен небольшой объем перевозок; ● Возможен спад

спроса; ● Возникновение сомнений при пользовании услугами нашей

компании.

|

2.7

Оперативный план

Предприятие «Логистика - Запад» будет находится в

районе Новое Девяткино, на территории Северной ТЭЦ, в нескольких километрах от

Санкт - Петербурга.

Грузовые перевозки в Санкт - Петербурге автомобильным

транспортом остается одной из наиболее востребованных услуг на рынке транспортных

грузоперевозок Северо-Западного региона.

2.7.1

Капитальные затраты

Земельный участок приобретается в аренду общей

площадью 404 м2. На участке расположено здание площадью 234 м2,

в котором находятся складское помещение, офис и бытовое помещение.

Также на территории земельного участка находится

стоянка для автомобилей и дорога. Площадь земли и помещений представлена в

табл. 2.9.

Таблица 2.9Площадь земли и помещений

|

Объект

|

Площадь (м2)

|

|

Склад

|

195

|

|

Офис

|

15

|

|

Зарядка для погрузчика

|

9

|

|

Бытовое помещение

|

15

|

|

Стоянка

|

100

|

|

Дорога

|

70

|

|

Обща площадь территории

|

404

|

Далее необходимо рассчитать арендную плату (табл.

2.10)

Таблица 2.10 Арендная плата

|

Объект

|

Площадь (м2)

|

Ставка аренды

|

Арендная плата (тыс.руб.)

|

|

Здание

|

234

|

3200 руб./м2/год

|

748,8

|

|

Земля

|

170

|

2688 руб./м2/год

|

466,96

|

|

Итого

|

1215,76

|

Для реализации нашей деятельности нам необходимы

погрузчик и зарядная станция для погрузчика. Стоимость данного оборудования

приведена в табл. 2.11.

Таблица 2.11 Оборудование

|

Наименование

|

Количество (шт.)

|

Стоимость (тыс. руб.)

|

Сумма (тыс. руб.)

|

|

Погрузчик

|

1

|

1700

|

1700

|

|

Зарядная станция для

погрузчика

|

1

|

50

|

50

|

|

Итого

|

1750

|

Для помещения офиса и складского помещения нам

необходима мебель и техника, стоимость которых приведена в табл. 2.12.

Таблица 2.12 Первоначальные затраты на оснащение

предприятия.

|

Наименование

|

Количество (шт.)

|

Затраты на единицу (тыс.

руб.)

|

Затраты (тыс. руб.)

|

|

Компьютер

|

2

|

18

|

36

|

|

Принтер

|

1

|

8,4

|

8,4

|

|

Факс

|

1

|

7

|

7

|

|

Ксерокс

|

1

|

7

|

7

|

|

Стол

|

3

|

3

|

9

|

|

Стулья

|

10

|

0,6

|

6

|

|

Диван

|

2

|

15

|

|

Стеллаж для документов

|

1

|

1,5

|

1,5

|

|

Сейф

|

1

|

3

|

3

|

|

Кресла

|

2

|

2,6

|

5,2

|

|

Стеллажи для полетов

|

4

|

50

|

200

|

|

Монтаж стеллажей

|

-

|

50

|

50

|

|

Ремонт офисного и бытового

помещения

|

-

|

150

|

150

|

|

ИТОГО:

|

498,1

|

Также необходимы затраты для создания юридического

лица (табл. 2.13).

Таблица 2.13 Затраты на создание юридического лица

|

Расходы

|

Сумма (тыс. руб.)

|

|

Государственная пошлина

|

2

|

|

Изготовление печати

|

0,6

|

|

Заверение устава и уставных

документов у нотариуса

|

1

|

|

Итого

|

3,6

|

2.7.2

Затраты на амортизацию

В соответствии с Налоговым кодексом РФ, начисление

амортизации осуществляется на основные средства со сроком полезного

использования более 12 месяцев и со стоимостью более 10 000 рублей.

Таким образом, в данном бизнес-плане амортизация будет

начисляться только на следующие объекты, представленные в табл. 2.14:

Таблица 2.14 Капитальные вложения для определения

амортизации

|

Наименование

|

Количество/Площадь (шт./м2)

|

Стоимость (тыс. руб.)

|

Сумма (тыс. руб.)

|

|

Зарядная станция для

погрузчика

|

1

|

50

|

50

|

|

Автодорога

|

70

|

1,2/м2

|

84

|

|

Здание

|

234

|

1,7/м2

|

1979

|

|

Итого

|

2113

|

При учете амортизации, мы не учитываем амортизацию,

начисляемую на погрузчик, так как при его покупке, мы обязуемся проходить

гарантийное обслуживание в течение трех лет стоимостью 50 тысяч рублей в год.

Теперь рассчитаем амортизационные отчисления. Расчеты

сведем в табл. 2.15.

Таблица 2.15 Амортизационные отчисления

|

Объект

|

Стоимость (тыс. руб.)

|

Норма амортизации (%)

|

Амортизационные отчисления

за год (тыс. руб.)

|

|

Зарядная станция для

погрузчика

|

50

|

15

|

7,5

|

|

Автодорога

|

84

|

5

|

4,2

|

|

Здание

|

1979

|

3,1

|

61,34

|

|

Итого

|

73,04

|

2.7.3

Затраты на энергоресурсы

Затраты на энергоресурсы состоят из затрат на

электроэнергию - осветительную и силовую.

Силовая (Погрузчики) = Количество машин  Фактическое число работы в год Напряжение Емкость ампер часов Коэффициент учета потерь в сети Стоимость 1 КВт;

Фактическое число работы в год Напряжение Емкость ампер часов Коэффициент учета потерь в сети Стоимость 1 КВт;

У предприятия имеется один погрузчик. За  день он будет работать около шести

часов. Отсюда рассчитаем часы работы погрузчика за год:

день он будет работать около шести

часов. Отсюда рассчитаем часы работы погрузчика за год:

;

;

Силовая энергия =

Осветительная энергия = Площадь освещения Норма

расхода Количество часов работы в год  Стоимость КВт/час 0,001;6

Стоимость КВт/час 0,001;6

Площадь склада составляет 234 м2, а площадь

офиса - 15 м2. Склад и офис будут работать по восемь часов в день.

Отсюда рассчитаем часы работы склада и офиса за год:

Норма расхода и стоимость КВт/час берется в