Организация учета и анализа расчетов с подотчетными лицами

Содержание

Введение

.

Теоретические основы. Организации учета и анализа расчетов с подотчетными

лицами

.1

Нормативные законодательные материалы по учету расчетных операций

.2

Основы организации расчетов с подотчетными лицами

.3

Методика анализа

.

Учет расчетов с подотчетными лицами

.1

Краткая экономическая характеристика предприятия

.2

Учет расчетов с подотчетными лицами в ООО «Акватрейд»

.

Анализ расчетов с подотчетными лицами

.1

Анализ состояния кредиторской задолженности с подотчетными лицами на предприятия

.2

Рекомендации по совершению учета и анализа расчетов с подотчетными лицами

Заключение

Список

литературы

Введение

В нашей жизни еще очень широко распространены

расчеты наличными деньгами, а иногда без них просто невозможно обойтись.

Поэтому в практической деятельности бухгалтер постоянно сталкивается с

проблемами выдачи денег под отчет. Остановимся на общих и частных вопросах,

связанных с данной операцией. Каковы правовые основы, определяющие выдачу под

отчет денежных средств? Какими документами должна быть регламентирована данная

хозяйственная операция на предприятии? Рассмотрим особенности бухгалтерского

учета подотчетных сумм, остановимся на разных способах выдачи денег под отчет:

наличном и безналичном, а также проанализируем особенности выдачи под отчет

валюты и соответствующую этим вопросам арбитражную практику.

Управление экономикой в организациях различных

форм собственности невозможно без существенного повышения роли учета и

контроля.

Бухгалтерский учет - сплошное, непрерывное,

взаимосвязанное отражение хозяйственной деятельности организации на основании

документов, в различных измерителях.

Под сплошным отражением хозяйственной

деятельности подразумевается обязательный учет всего имущества, всех видов

производственных запасов, затрат, продукции, денежных средств, фондов,

обязательств организации и т.п. Непрерывность (во времени) требует постоянного

наблюдения и записи в документах совершающихся в организации фактов о движении

материальных ценностей, денежных средств, расчетов, фондов, кредитов, ценных

бумаг и т. д.[52,c.299].

Каждый свершившийся факт, оформленный

документом, называется хозяйственной операцией[56, c.212].

Взаимосвязанность отражения хозяйственной

деятельности в бухгалтерском учете вызвана зависимостью совершающихся между

собой фактов. Так, после выплаты (выдачи наличными) из кассы заработной платы

работникам уменьшится не только задолженность организации перед ними, но и

наличие денежных средств в кассе[54, c.212].

Эти качества отличают бухгалтерский учет от

оперативного и статистического и повышают его роль и значение в общей системе

учета.

Совокупность применения всех трех видов учета,

их своевременность, полнота и объективность позволяют коллективу организации

вести хозяйство экономно, расчетливо, не допуская непроизводительных затрат,

потерь и брака продукции, постоянно изыскивать резервы производства, снижать

себестоимость продукции, увеличивать прибыль.

Главными задачами бухгалтерского учета являются:

обеспечение контроля за наличием и движением

имущества, использованием материальных, трудовых и финансовых ресурсов в

соответствии с установленными нормами, нормативами и сметами;

формирование полной и достоверной информации о

хозяйственных процессах и финансовых результатах деятельности организации,

необходимой для оперативного руководства и управления, а также для

использования инвесторами (учредителями, собственниками и лицами, вложившими

средства, капитал), поставщиками, покупателями, кредиторами, налоговыми и

банковскими органами;

выявление внутрипроизводственных резервов, их

мобилизация и эффективное использование, своевременное предупреждение

негативных явлений в хозяйственно-финансовой деятельности[49,c.90]

В настоящее время все организации независимо от

их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества,

обязательств и хозяйственных операций согласно действующему законодательству и

нормативным документам.

Расчеты с подотчетными лицами - один из наиболее

трудоемких участков бухгалтерской работы. Это обусловило актуальность выбранной

темы

Учет расчетов с подотчетными лицами

осуществляется практически в каждой организации. Данный вид расчетов возникает

при необходимости осуществления командировочных и представительских расходов, а

также в процессе приобретения и оприходования материальных ценностей или оплате

работ (услуг) сторонних организаций подотчетными лицами.

Подотчетное лицо - это работник организации,

имеющий право согласно внутренним организационно-распорядительным документам

получать целевые авансы. Целевой аванс (или подотчетная сумма) представляет

собой денежные средства, выданные организацией под отчет на

административно-хозяйственные и операционные расходы. Целевой аванс может быть

выдан подотчетному лицу двумя способами[29,c.129]:

наличными денежными средствами из кассы

организации или непосредственно из банка;

путем списания денежных средств со специального

карточного счета, открытого банком для организации расчетов по банковской

пластиковой карте, оформленной на имя подотчетного лица.

Расчеты с подотчетными лицами являются

объективной необходимостью в деятельности каждого предприятия, ведь с их

использованием значительно упрощается процесс расчетов и повышается их

оперативность.

Приобретение материальных ценностей в магазинах,

на оптово-розничных рынках и ярмарках, проведение мелкого ремонта и

технического обслуживания оргтехники, оплата ГСМ и аналогичные операции

осуществляются, чаще всего, наличными денежными средствами через подотчетных

лиц.

Многие стороны финансово-хозяйственной

деятельности предприятий просто невозможны без осуществления расчетов через

работников предприятия (например, служебные командировки, прием представителей

других организаций, оплата почтовых услуг при отправке корреспонденции,

периодическая подписка и т.д.).

Приступая к исследованию выбранной темы, мы

ставили перед собой цель - всестороннее рассмотрение такого самостоятельного

института, как учет расчетов с подотчетными лицами.

Сообразно выдвинутой цели, задачами работы

явились:

Уяснение значения и задач учета расчетов с

подотчетными лицами,

Характеристика организации учета расчетов с

подотчетными лицами,

Исследование порядка ведения учета с

подотчетными лицами в реально существующей организации - ООО «Акватрейд»,

Проведение анализа учета расчетов с персоналом.

Предмет исследования - непосредственно указанный

вид бухгалтерского учета и его анализ.

Объект исследования - Общество с ограниченной

ответственностью «Акватрейд».

Общество оказывает услуги по утеплению

помещений, ведет торговлю строительным материалом, а также ведет другие виды

деятельности, не запрещенные законом.

ООО «Акватрейд» имеет в собственности

обособленное имущество и отвечает по своим обязательствам этим имуществом,

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, быть истцом и ответчиком в суде, имеет самостоятельный

баланс. Общество действует на основе полного хозяйственного расчета

Источниками для выполнения работы послужили

нормативно-правовые акты РФ, регулирующие данный вид учета, учебная,

специальная литература, монографии, публикации отдельных авторов, статьи

бухгалтерских и экономических журналов, справочно-правовая система «Гарант».

Структурно работа состоит из трех глав,

введения, заключения.

1. Теоретические основы организации учета и

анализа расчетов с

подотчетными лицами

.1 Нормативные законодательные материалы по

учету расчетных

операций

В системе хозяйственного учета, объединяющего

самостоятельные и взаимоинтегрированные средства управления экономическими

объектами и процессами, существует и имеет свои задачи и сферу действия бухгалтерский

учет. Областью решения задач бухгалтерского учета являются участвующие в

формировании национального дохода страны организации и предприятия. При этом в

силу направленности на удовлетворение информационных потребностей

руководителей, участников, собственников, инвесторов и других внутренних и

внешних пользователей содержание и методология формирования отчетных

показателей организованы в общегосударственном масштабе. Более того, в

интересах государства и осуществляющих в границах его экономики хозяйственную

деятельность лиц институт бухгалтерского учета задуман как упорядоченная

система, которая должна отражать на основе сбора, регистрации и обобщения в

денежном выражении информацию о хозяйственных процессах и явлениях,

составляющих содержание деятельности указанных лиц, и взаимосвязи между этими

процессами и явлениями.

Одна из основных задач процесса реформирования

бухгалтерского учета - это создание соответствующей системы нормативного

регулирования, отвечающей требованиям пользователей финансовой информации в

рыночной экономике и представляющей собой результат взаимодействия

экономических и государственных институтов по разработке и установлению правил

ведения бухгалтерского учета и составления отчетности.

Департаментом методологии бухгалтерского учета и

отчетности Минфина России разработана четырехуровневая система регулирования, в

которой выделены законодательный, нормативный, методический и организационный

уровни (табл. 1).

Основным документом первого уровня является

Федеральный закон от «О бухгалтерском учете»[6] в части, не противоречащей

Гражданскому кодексу РФ, закрепляющий ряд важных принципов и правил

бухгалтерского учета, а также определяющий организационную основу регулирования

бухгалтерского учета и излагающий основные методологические требования, начиная

с первичных учетных документов и кончая бухгалтерской отчетностью. К этой же

группе документов можно отнести Федеральные законы «Об акционерных

обществах»[9], «Об обществах с ограниченной ответственностью»[8], которые

касаются отдельных моментов организации бухгалтерского учета в зависимости от

особенностей организационно-правовой формы юридического лица.

Принятие Закона "О бухгалтерском

учете" обеспечило единообразие учета необходимых пользователю

бухгалтерской отчетности.

Закон "О бухгалтерском учете"

устанавливает единые правовые и методологические основы организации и ведения

бухгалтерского учета в РФ. Он имеет определяющее значение не только для

подзаконных актов (в том числе указов Президента РФ и постановлений

Правительства РФ), но и других федеральных законов, в которых вопросы

бухгалтерского учета и отчетности рассматриваются попутно наряду с отношениями,

входящими в основную тематику "отраслевого" закона.

Существенной особенностью рассматриваемого

Закона является то, что он создает методологические основы сбора, регистрации и

обобщения информации, осуществляемых путем сплошного, непрерывного и

документального учета всех хозяйственных операций. Наряду с обычными правовыми

нормами, содержащими правило поведения, условия его реализации и санкцию за

нарушение. Закон вводит нормы методологического характера и нормы стандарты,

устанавливая чисто профессиональные приемы и способы учета обобщенных данных

бухгалтерского учета по определенным экономическим принципам (синтетический

учет), учета на лицевых, материальных и иных аналитических счетах

(аналитический учет), а также систематизированный перечень синтетических счетов

бухгалтерского учета (план счетов). В соответствии с п. 1 ст. 5 Закона "О

бухгалтерском учете" общее методологическое руководство бухгалтерским

учетом возложено на Правительство РФ.

Таблица 1.1. Система нормативного регулирования

бухгалтерского учета в Российской Федерации

|

Уровень

|

Виды

документов

|

Субъекты,

участвующие в принятии документов

|

|

Первый

уровень - законодательный

|

Федеральные

законы. Указы Президента РФ, Постановления Правительства РФ

|

Федеральное

Собрание, Президент РФ, Правительство РФ

|

|

Второй

уровень - нормативный

|

Положения

(стандарты) по бухгалтерскому учету

|

Министерство

финансов Российской Федерации

|

|

Третий

уровень - методический

|

Методические

указания, рекомендации, письма и приказы, не нуждающиеся в государственной

регистрации

|

Министерство

финансов Российской Федерации и иные федеральные органы исполнительной

власти, ИПБ России и другие профессиональные организации

|

|

Четвертый

уровень -организационный

|

Документы,

формирующие учетную политику организации (организационно-распорядительная

документация)

|

Юридические

лица независимо от организационно-правовых форм

|

Второй уровень формируют положения (стандарты)

по бухгалтерскому учету, утверждаемые только Минфином России. В настоящее время

утверждены Положение по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации и 19 положений (стандартов) по бухгалтерскому учету.

Положения фиксируют минимальные требования государства к ведению бухгалтерского

учета и составлению бухгалтерской отчетности исходя из потребностей рыночной

экономики и мировой практики. В этих документах раскрываются правила

бухгалтерского учета, формулируются основные понятия, относящиеся к отдельным

участкам учета, приводятся возможные бухгалтерские приемы формирования и

обобщения информации.

Третий уровень документов образуют План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкция по его применению, методические рекомендации по планированию, учету

и калькулированию себестоимости продукции (работ, услуг) в различных отраслях

экономики, инструкции по заполнению форм бухгалтерской отчетности, методические

указания. К ним можно причислить и Концепцию бухгалтерского учета в рыночной

экономике России.

Четвертый уровень в системе регулирования

занимают рабочие документы организации, формирующие ее учетную политику в

методическом, техническом и организационном аспектах. Наряду с приказом об

учетной политике организации сюда включается ряд других документов - внутренние

положения и инструкции, необходимые для успешной организации и ведения

бухгалтерского учета в системе управления организацией.

В силу того, что расчеты с подотчетными лицами

затрагивают несколько разделов как бухгалтерского, так и налогового учета

перечень законодательных актов достаточно велик.

Основные положения по отражению расходов с

подотчетными лицами в бухгалтерском учете регламентированы в Федеральном законе

"О бухгалтерском учете"[6].

Порядок выдачи средств на хозяйственные нужды и

правила оформления выдачи оговорены в «Порядке ведения кассовых операций» [22]

В связи с тем, что расчеты с подотчетными лицами

осуществляются в наличной форме, то размер расчетов подотчетного лица при оплате

наличными должен отвечать нормам Указания Центрального Банка РФ[23], в

соответствие с которым предельный размер расчетов наличными по одной сделке с

одним юридическим лицом не должен превышать 100000 руб.

Расчеты с подотчетными лицами оказывают влияние

на налогообложение предприятия в разрезе налога на прибыль организаций, налога

на добавленную стоимость, налога на доходы физических лиц и единого социального

налога, т.е. они находят свое отражение в следующих главах Налогового Кодекса

РФ[5]. Глава 21 «Налог на добавленную стоимость», регламентирует правила

списания НДС при осуществлении расходов за счет подотчетных средств. Глава 23

«Налог на доходы физических лиц» и глава 24 «Единый социальный налог»

регламентируют порядок обложения НДФЛ и ЕСН сумм, полученных работником под

отчет. Глава 25 «Налог на прибыль организаций» оговаривает порядок учета

расходов, произведенных за счет средств, выданных под отчет, при расчете

налогооблагаемой прибыли.

Кроме того, расчеты с подотчетными лицами

находят свое отражение в Положении по бухгалтерскому чету № 10/99 «Расходы

организации»[13]

При оформлении командировочных расходов учитываю

нормы Трудового Кодекса РФ[4], который оговаривает перечень лиц, которые могут

быть направлены в командировку, а также порядок оплаты командированного

сотрудника в выходные и праздничные дни.

При направлении сотрудника в командировку за

границу РФ применяют следующие нормативные акты: Закон РФ «О валютном

регулировании и валютном контроле»[7], Положение по бухгалтерскому учету №

3/2000 «Учет активов и обязательств, выраженных в иностранной валюте»[14]

Эти документы универсальны, так как определяют

общие правила организации и ведения бухгалтерского учета расчетов с

подотчетными лицами распространяются на все организации, являющиеся юридическими

лицами, независимо от подчиненности, форм собственности и видов деятельности,

поэтому их следует рассматривать как нормативы.

Документами системы нормативного регулирования

бухгалтерского учета не определен перечень должностей работников организации,

которые могут быть подотчетными лицами.

По нашему мнению, при формировании

соответствующего перечня, утверждаемого впоследствии приказом по организации,

следует исходить из следующего соображения: по общему правилу, работа с

денежной наличностью предполагает полную материальную ответственность. Иными

словами, в общем случае с работником, который может быть подотчетным лицом,

должен быть заключен договор о полной материальной ответственности. Исключение,

по нашему мнению, могут составлять случаи выдачи подотчетных сумм

командированным работникам ввиду того, что в данной ситуации материальная

ответственность возникает в результате выполнения работником служебных

обязанностей.

Таким образом, при формировании перечня

работников, которые могут быть подотчетными лицами, за основу могут приниматься

перечни должностей и работ, замещаемых или выполняемых работниками, с которыми

работодатель может заключать письменные договоры о полной индивидуальной или

коллективной (бригадной) материальной ответственности, утвержденные

постановлением Минтруда России [17]

В соответствии с вышеуказанными перечнями

договоры о полной материальной ответственности могут заключаться со следующими

работниками (которые могут являться и подотчетными лицами, имеющими право на

получение подотчетных сумм), а именно:

с руководителями, их заместителями,

специалистами и иными работниками, осуществляющими операции по купле, продаже,

разрешению на оплату и иным формам и видам оборота денежных знаков, ценных

бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных

ценностей;

с директорами, заведующими, администраторами (в

том числе старшими, главными), другими руководителями организаций и

подразделений (в том числе секций, приемных пунктов, отделов, залов) торговли,

общественного питания, бытового обслуживания, гостиниц (кемпингов, мотелей), их

заместителями, помощниками, продавцами, товароведами всех специализаций (в том

числе старшими, главными), а также иными работниками, выполняющими аналогичные

функции; начальниками (руководителями) строительных и монтажных цехов, участков

и иных строительно-монтажных подразделений, производителями работ и мастерами

(в том числе старшими, главными) строительных и монтажных работ;

с заведующими, другими руководителями складов,

кладовых (пунктов, отделений), ломбардов, камер хранения, других организаций и

подразделений по заготовке, транспортировке, хранению, учету и выдаче

материальных ценностей, их заместителями; заведующими хозяйством, комендантами

зданий и иных сооружений, кладовщиками, кастеляншами; старшими медицинскими

сестрами организаций здравоохранения; агентами по заготовке и/или снабжению,

экспедиторами по перевозке и другими работниками, осуществляющими получение,

заготовку, хранение, учет, выдачу, транспортировку материальных ценностей;

с заведующими и иными руководителями аптечных и

иных фармацевтических организаций, отделов, пунктов и иных подразделений, их

заместителями, провизорами, технологами, фармацевтами;

лаборантами, методистами кафедр, деканатов,

заведующими секторами библиотек.

Кроме того, при формировании перечня подотчетных

лиц организациям можно ориентироваться на перечень работ, при выполнении

которых с исполнителями могут заключаться договоры о полной материальной

ответственности. В частности, к таким видам работ могут быть отнесены операции:

по приему и выплате всех видов платежей; по

расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не

через кассу);

по изготовлению и хранению всех видов билетов,

талонов, абонементов и других знаков (документов), предназначенных для расчетов

за услуги;

по купле, продаже, разрешению на оплату, а также

иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных

металлов, монет из драгоценных металлов и иных валютных ценностей; с денежной

наличностью при обслуживании банкоматов и обслуживании клиентов, имеющих

индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного

имущества клиентов в хранилище; по эмиссии, учету, хранению, выдаче и

уничтожению банковских, кредитных, дисконтных карт, кассовому и иному

финансовому обслуживанию клиентов, по подсчету, пересчету или формированию

денежной наличности и валютных ценностей; по выполнению инкассаторских функций

и по осуществлению перевозки (транспортировке) денежных средств и иных

ценностей;

по купле (приему), продаже (торговле, отпуску,

реализации) услуг, товаров (продукции), подготовке их к продаже (торговле,

отпуску, реализации);

по приему на хранение, обработке (изготовлению),

хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых,

пунктах, отделениях, на участках, в других организациях и подразделениях; по

выдаче (приему) материальных ценностей лицам, находящимся в санаторно-курортных

и других лечебно-профилактических организациях, пансионатах, кемпингах,

мотелях, домах отдыха, гостиницах, общежитиях, комнатах отдыха на транспорте,

детских организациях, спортивно-оздоровительных и туристских организациях, в

образовательных организациях, а также пассажирам всех видов транспорта; по

экипировке пассажирских судов, вагонов и самолетов;

по приему от населения предметов

культурно-бытового назначения и других материальных ценностей на хранение, в

ремонт и для выполнения иных операций, связанных с изготовлением,

восстановлением или улучшением качества этих предметов (ценностей), их хранению

и выполнению других операций с ними; по выдаче напрокат населению предметов

культурно-бытового назначения и других материальных ценностей;

по приему и обработке для доставки

(сопровождения) груза, багажа, почтовых отправлений и других материальных

ценностей, их доставке (сопровождению), выдаче (сдаче);

по выращиванию, откорму, содержанию и разведению

сельскохозяйственных и других животных.

Работники, занятые вышеперечисленными видами

работ, могут получать наличные денежные средства для приобретения

материально-производственных запасов, объектов основных средств и иных

внеоборотных активов, оплаты работ и услуг сторонних организаций, расчетов с

населением за приобретенные товары (включая сельскохозяйственную продукцию и

животных для выращивания и откорма).

Порядок заключения договоров о полной

материальной ответственности, а также перечни работ и категорий работников, с

которыми могут заключаться вышеуказанные договоры, а также типовые формы этих

договоров утверждаются в порядке, устанавливаемом Правительством РФ.

Типовая форма договора о полной индивидуальной

материальной ответственности приведена в приложении № 2 к постановлению

Минтруда России[17]

Если в организации практикуется выдача

заработной платы через специально назначенных лиц (раздатчиков), с ними тоже

должен быть заключен договор о полной материальной ответственности и они должны

быть включены в перечень подотчетных лиц.

Установлены следующие основные ограничения в

отношении выдачи наличных денежных средств под отчет:

запрещается выдавать подотчетные суммы лицам, не

являющимся работниками организации;

запрещается выдавать подотчетные суммы при

наличии непогашенной задолженности по ранее выданным подотчетным суммам;

нарушением является выдача сумм лицам, которые

не указаны в качестве материально ответственных лиц в соответствующем

распорядительном документе. Как правило, перечень подотчетных лиц ежегодно

отдается приказом руководителя организации в начале года. Одновременно

устанавливаются предельные размеры единовременной выдачи подотчетных сумм на

конкретные цели, а также схема документооборота (порядок и сроки представления

отчетности в израсходовании подотчетных сумм). Данные ограничения не

распространяются на случаи выдачи подотчетных сумм командированным работникам.

В общем случае заключение трудового договора

допускается с лицами, достигшими возраста шестнадцати лет.[4] Однако на

основании других статей настоящего Кодекса можно сделать вывод, что существует

фактически прямой запрет на прием на работу материально ответственных лиц, не

достигших возраста восемнадцати лет.

В соответствии со ст. 242 ТК РФ работники в

возрасте до восемнадцати лет несут полную материальную ответственность только

за умышленное причинение ущерба, за ущерб, причиненный в состоянии

алкогольного, наркотического или токсического опьянения, а также за ущерб,

причиненный в результате совершения преступления или административного

проступка. Следовательно, договор о полной материальной ответственности с ними

заключен быть не может, что, в свою очередь, обуславливает невозможность выдачи

таким лицам подотчетных сумм.

Подотчетные суммы для оплаты командировочных

расходов работникам моложе восемнадцати лет также выдаваться не могут, так как

трудовое законодательство запрещает направление несовершеннолетних лиц в

служебные командировки.

Следует подчеркнуть, что трудовым

законодательством предусмотрены дополнительные основания для расторжения

трудового договора с работниками, осуществляющими операции с материальными и

денежными ценностями в случае утраты доверия к ним со стороны руководства.

В соответствии со ст. 136 ТК РФ:

при выплате заработной платы работодатель обязан

в письменной форме извещать каждого работника о составных частях заработной

платы, причитающейся ему за соответствующий период, размерах и основаниях

произведенных удержаний, а также об общей денежной сумме, подлежащей выплате;

заработная плата выплачивается работнику, как

правило, в месте выполнения им работы либо перечисляется на указанный

работником счет в банке на условиях, определенных коллективным договором или

трудовым договором;

заработная плата выплачивается непосредственно

работнику, за исключением случая, если иной способ выплаты предусматривается

законом или трудовым договором. Из этого требования, в частности, следует, что

для того чтобы заработная плата могла быть выдана другому лицу (например,

родственнику или коллеге заболевшего работника), как минимум, необходима

доверенность, оформленная установленным порядком. В противном случае выдача

наличных денежных средств является незаконной, и в случае предъявления

претензий работником, которому заработная плата была начислена, вся сумма

выплаты может быть взыскана с кассира;

заработная плата выплачивается не реже чем

каждые полмесяца в день, установленный правилами внутреннего трудового

распорядка организации, коллективным договором, трудовым договором;

для отдельных категорий работников федеральным

законом могут быть установлены иные сроки выплаты заработной платы. Это обычно

практикуется в некоторых государственных учреждениях и регулируется отраслевыми

или ведомственными нормативными актами;

при совпадении дня выплаты с выходным или

нерабочим праздничным днем выплата заработной платы производится накануне этого

дня;

оплата отпуска производится не позднее чем за

три дня до его начала.

Согласно ст. 140 ТК РФ при прекращении трудового

договора (увольнении работника) выплата всех сумм, причитающихся работнику от

работодателя, производится в день увольнения работника. Если работник в день

увольнения не работал, то соответствующие суммы должны быть выплачены ему не

позднее следующего дня после предъявления уволенным работником требования о

расчете.

Суммы, выданные под отчет, списываются на

основании представленного авансового отчета, форма которого утверждена

постановлением Госкомстата России[18], и должна применяться организациями всех

форм собственности, за исключением бюджетных учреждений.

Авансовый отчет составляется в одном экземпляре

подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо

приводит перечень документов, подтверждающих произведенные расходы

(командировочное удостоверение, квитанции, транспортные документы, чеки

контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные

документы), и суммы затрат по ним (графы 1-6) и нумерует документы, приложенные

к авансовому отчету, в порядке их записи в отчете.

Таким образом, в целом по главе можно сделать

следующие выводы.

Основными предпосылками рациональной организации

бухгалтерского учета расчетов с подотчетными лицами являются: изучение

законоположений, инструкций и других регламентирующих документов по учету

расчетов с подотчетными лицами; определение характера и объема бухгалтерской

информации; рациональное распределение труда между работниками учетного

аппарата.

При организации бухгалтерского учета расчетов с

подотчетными лицами необходимо установить наиболее рациональное взаимоотношение

производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти

взаимоотношения должны обеспечить получение необходимой информации для контроля

за ходом процессов воспроизводства и управления хозяйственной деятельностью

организации и ее сегментов.

Что касается нормативно-правового регулирования

указанного учета, то в числе общих для всего бухгалтерского учета

нормативно-правовых актов есть и специфические, применяемые именно к учету

расчетов с подотчетными лицами, такие, как ПБУ 10/99, Порядок ведения кассовых

операций в Российской Федерации, и другие.

.2 Основы организации расчетов с подотчетными

лицами

В предпринимательской деятельности организаций

весьма часто возникает необходимость осуществления расчетов наличными денежными

средствами. Как правило, наличными денежными средствами оплачиваются

материально-производственные запасы при их приобретении в розничной сети и

командировочные расходы. С целью сокращения сроков исполнения договорных

обязательств расчеты наличными денежными средствами могут производиться и при

оплате товаров (работ, услуг), приобретаемых по этим договорам. Расчеты

наличными денежными средствами также практикуются при оплате через подотчетных лиц

задолженности по некоторым налогам и сборам (например, по суммам

государственной пошлины) и страховым взносам.

Расчеты с подотчетными лицами являются

разновидностью кассовых операций, которые, в свою очередь, характерны для любой

организации.

При этом расчеты наличными денежными средствами

между участниками хозяйственных договоров применяются достаточно редко, что

объясняется существенными ограничениями, установленными гражданским и

банковским законодательством.

Однако весьма часто расчеты наличными денежными

средствами практикуются при приобретении материально-производственных запасов в

небольших количествах, а также относительно недорогих объектов основных средств

(как правило, оргтехники) и объектов нематериальных активов. Организации,

имеющие структурные подразделения, нередко выплачивают заработную плату через

специально уполномоченных лиц (раздатчиков).

Наиболее распространены расчеты наличными

денежными средствами при оплате командировочных расходов.

Во всех случаях расчеты наличными денежными средствами

должны производиться через подотчетных (материально ответственных) лиц.

Особенности этой группы расчетов обусловлены необходимостью соблюдения довольно

жестких правил наличного денежного обращения, а также своевременного и

правильного документального оформления выдачи денежных средств под отчет и их

последующего списания.

Ввиду того, что налоговые и иные контролирующие

органы обращают особое внимание на расчеты наличными денежными средствами,

вопросы изучения и точного практического применения порядка отражения в

бухгалтерском и налоговом учете данных операций имеют исключительно важное

значение.

Основными предпосылками рациональной организации

бухгалтерского учета расчетов с подотчетными лицами являются: изучение

конкретной организации, законоположений, инструкций и других регламентирующих

документов по учету расчетов с подотчетными лицами; установление наиболее

рациональных взаимоотношений производственных участков организации с ее

бухгалтерией; определение характера и объема бухгалтерской информации;

рациональное распределение труда между работниками учетного аппарата.

При изучении организации необходимо установить

ее организационно-правовую форму, организационную структуру и структуру

управления, определить наличие различных видов производств (основных,

вспомогательных и др.) и видов хозяйственной деятельности, также наличие

структурных подразделений, филиалов, представительств и их территориальное

расположение. Изучению подлежат также организационно-технологические

особенности и системы методов управления видами деятельности организации. Все

эти аспекты оказывают существенное влияние на организацию и построение учетного

процесса, в частности на выбор рабочего плана счетов, других организационных,

методических и технических аспектов бухгалтерского учета при разработке и

принятии учетной политики организации[53,c.133].

Например, знание организационной структуры,

структуры вспомогательных, основных и обслуживающих производств предопределяет

возможность правильного документооборота, рациональной расстановки учетных

работников и распределения между ними объемов учетных работ. Знание технологии

и организации производства позволяет правильно организовать учет затрат и

выхода продукции, в практической деятельности использовать наиболее

прогрессивные методы производственного и системы управленческого учета затрат

на производство и т.д.

При организации учета важным условием является

знание работниками бухгалтерской службы законодательных актов и инструктивных

материалов, регламентирующих бухгалтерский учет и отчетность в Российской

Федерации. Без знания общеустановленных правил и принципов (вариантов)

организации, методики и техники ведения бухгалтерского учета нельзя рационально

организовать работу счетного аппарата и правильно отражать хозяйственные

операции.

При организации бухгалтерского учета расчетов с

подотчетными лицами необходимо установить наиболее рациональное взаимоотношение

производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти

взаимоотношения должны обеспечить получение необходимой информации для контроля

за ходом процессов воспроизводства и управления хозяйственной деятельностью

организации и ее сегментов.

Для определения объема и характера бухгалтерской

информации следует выявить направления и характер учетных работ путем определения

штата аппарата бухгалтерии и распределения работ между отдельными работниками

бухгалтерии.

Рациональное распределение труда между

работниками учетного аппарата означает составление перечня всех учетных

операций, подлежащих выполнению за месяц, и установление нормы времени

выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают

план организации бухгалтерского учета. План организации бухгалтерского учета

включает: план документации и документооборота; план инвентаризации; рабочий план

счетов и проект их корреспонденции; план отчетности; план технического

оформления учета; план организации труда и повышения квалификации работников

бухгалтерии; план проверок и ревизии; план организации бухгалтерского архива.

В плане документации перечисляют документы,

необходимы для организации учета хозяйственных операций, и составляют расчет

потребности в бланках. В плане определяют также перечень документов, формы

которых разрабатываются самостоятельно, далее разрабатывается график

документооборота.

В плане инвентаризации регламентируют порядок,

сроки и количество проведения инвентаризации отдельных видов имущества,

обязательств и отдельных процессов хозяйственной деятельности организации.

В плане отчетности устанавливают калькуляционный

период и период определения финансовых результатов, а также формы внутренней и

внешней отчетности, сроки их составления и предоставления.

В плане технического оформления учета определяют

форму бухгалтерского учета, которая будет применена в данной организации. Здесь

дают подробную характеристику данной формы учета и приводят последовательность

выполнения всех процедур бухгалтерского учета при использовании выбранной его

формы.

В плане организации труда и повышения

квалификации работников бухгалтерии разрабатывают штат работников и структуру

бухгалтерии, дают должностную характеристику каждой штатной единице, намечают

мероприятия по повышению квалификации работников, составляют график учетных

работ и посещения учебных занятий, се наров, консультаций отдельными работниками

бухгалтерии, а также другими работниками, ответственными за представление

информации.

В плане (проекте) корреспонденции счетов

рабочего плана счетов определяют проект корреспонденции счетов бухгалтерского

учета по предполагаемым хозяйственным операциям. Рациональность организации

бухгалтерского учета в значительной степени зависит от правильности определения

структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является

самостоятельной структурной единицей организации.

Нередко при учете расчетов с подотчетными лицами

допускается большое количество ошибок. Самыми распространенными из них

являются: отсутствие оправдательных документов, несоблюдение предельного

размера расчетов наличными денежными средствами с юридическими лицами и др. В

ходе проверки налоговые органы обращают особое внимание на заполнение

командировочного удостоверения, авансового отчета и других документов,

связанных с командировкой.

Как правило, наличными денежными средствами

оплачиваются материально-производственные запасы при их приобретении в

розничной сети и командировочные расходы. С целью сокращения сроков исполнения

договорных обязательств расчеты наличными денежными средствами могут

производиться и при оплате товаров (работ, услуг), приобретаемых по этим

договорам. Расчеты наличными денежными средствами также практикуются при оплате

через подотчетных лиц задолженности по некоторым налогам и сборам (например, по

суммам государственной пошлины) и страховым взносам.

Расчеты с подотчетными лицами являются

разновидностью кассовых операций, которые, в свою очередь, характерны для любой

организации.

При этом расчеты наличными денежными средствами

осуществляются не только при выплатах работникам сумм оплаты труда,

материального поощрения и т.д. Абсолютная ликвидность денежных средств

превращает наличные деньги в весьма привлекательный инструмент для проведения

расчетов за приобретенные товары, выполненные работы и оказанные услуги, для

приобретения материально-производственных запасов, а при определенных условиях

- и внеоборотных активов.

Но в то же время широкое использование наличных

денежных средств для расчетов между юридическими лицами (и торговыми

организациями) создает благоприятные предпосылки для злоупотреблений, а в

последнее время - и для ухода от налогов. Поэтому неудивительно стремление

государства максимально ограничить и зарегламентировать процесс обращения

наличных денежных средств.

В настоящее время наличное денежное обращение в

Российской Федерации регулируется Порядком ведения кассовых операций в

Российской Федерации, утвержденным решением Совета Директоров Банка России[22].

Кроме того, Советом Директоров Банка России

утверждено Положение о правилах организации наличного денежного обращения на

территории Российской Федерации[24], которое устанавливает общие правила

регулирования денежного обращения в стране. Но его содержание больше относится

к банковским учреждениям. А так как рассмотрение особенностей отражения в учете

операций, совершаемых кредитными учреждениями, не является целью данной работы,

мы будем обращаться только к отдельным нормам вышеуказанного Положения, которые

определяют порядок осуществления кассовых операций субъектами хозяйственной

деятельности всех форм собственности.

Для того чтобы порядок выдачи денежных средств

под отчет в организации был соблюден, необходимо выполнение следующих условий:

наличие приказа руководителя организации,

устанавливающего порядок выдачи работникам подотчетных сумм, который должен в

том числе предусматривать:

круг лиц, имеющих право на получение денег под

отчет;

размеры подотчетных средств;

сроки их возврата или отчета об израсходовании;

соблюдение правил выдачи средств под отчет

только сотрудникам, указанным в приказе о порядке выдачи подотчетных средств;

соблюдение правил выдачи денежных средств под

отчет только лицам, отчитавшимся по ранее выданным авансам, и запрещение

передачи полученных средств под отчет одним работником другому.

Размер и сроки, на которые выдаются денежные

средства, определяются руководителем организации.

Суммы выдаются по расходному кассовому ордеру,

форма которого утверждена Постановлением Госкомстата России от 18.08.98 N 88,

или другому документу (например, по заявлению на выдачу денег) с наложением на

него штампа с реквизитами расходного кассового ордера. Эти документы

подписываются руководителем, главным бухгалтером или лицами, уполномоченными на

это.

.3 Методика анализа

Метод (от греч.methodos - путь исследования или

познания, теория, учения) анализа хозяйственной деятельности - представляет

собой системное, комплексное изучение, измерение и обобщение влияния факторов

на результаты деятельности предприятия путем обработки специальными приемами

системы показателей учета и отчетности, других источников информации с целью

повышения эффективности производства.

В экономике анализ применяется с целью выявления

сущности, закономерности, тенденций экономических и социальных процессов,

хозяйственной деятельности на всех уровнях (в стране, отрасли, регионе, на

предприятии, в частном бизнесе, семье) и в разных сферах экономики

(производственная, социальная). Анализ служит исходной отправной точкой

прогнозирования, планирования, управления экономическими объектами и

протекающими в них процессами. Экономический анализ призван обосновывать с

научных позиций решения и действия в области экономики, социально-экономическую

политику, способствовать выбору лучших вариантов действий.

Различают:

макроэкономический анализ - охватывает экономику

страны или даже мировую экономику, целые отрасли хозяйства и социальную сферу;

микроэкономический анализ - распространяется на

отдельные объекты и процессы, чаще всего имеет место в форме анализа

финансово-хозяйственной деятельности предприятий, фирм, включая анализ объемов

производства, издержек, прибыльности;

ретроспективный анализ - изучает сложившиеся в

прошлом тенденции;

перспективный анализ - направлен на изучение

будущего.

Использование метода анализа хозяйственной

деятельности проявляется через ряд конкретных методик аналитического

исследования. Это могут быть методики исследования отдельных сторон

хозяйственной деятельности либо методики комплексного анализа.

Под методикой понимается совокупность способов,

правил наиболее целесообразного выполнения какой-либо работы.

Таким образом, методика анализа - это четкая

последовательность действий, представленная в виде инструкции, и применяемая

для изучения сущности, закономерности и тенденций развития какого-либо

процесса, например, рентабельности.

В экономическом анализе методика представляет

собой совокупность аналитических способов и правил исследования экономики

предприятия, определенным образом подчиненных достижению цели анализа.

Общую методику понимают как систему

исследования, которая одинаково используется при изучении различных объектов

экономического анализа в различных отраслях национальной экономики.

Частные методики конкретизируют общую

относительно к определенным отраслям экономики, к определенному типу

производства или объекту исследования.

Любая методика анализа представляет собой

методологические советы (инструкции) по исполнению аналитического исследования

и содержит следующие моменты:

задачи и формулировки целей анализа;

объекты анализа;

системы показателей, с помощью которых будет

исследоваться каждый объект анализа;

советы по последовательности и периодичности

проведения аналитического исследования;

описание способов исследования изучаемых

объектов;

источники данных, на основании которых

производится анализ;

указания по организации анализа (какие лица,

службы будут проводить отдельные части исследования);

технические средства, которые целесообразно

использовать для аналитической обработки информации;

характеристика документов, которыми лучше всего

оформлять результаты анализа;

потребители результатов анализа.

Рассмотрим указанные этапы применительно к

методике анализа расчетов с подотчетными лицами.

Подотчетные лица - это работники организации

(постоянно работающие лица, в том числе совместители, либо выполняющие работы

по договорам подряда), получившие авансом из кассы наличные деньги с условием

предоставления отчета об их использовании.

Подотчетные суммы - это денежные суммы (авансы),

выдаваемые работникам организации на расходы по командировкам, хозяйственные и

представительские расходы. Расходы с подотчетными лицами носят массовый

характер, производятся практически в каждой организации, разнообразны и связаны

с приобретением запасных частей, материалов, топлива, канцелярских товаров за

наличный расчет, оплатой мелкого ремонта оргтехники, транспортных средств,

расходами на командировки, представительскими расходами.

Анализ расчетов с подотчетными лицами нацелен на

разработку мероприятий по совершенствованию учета с подотчетными лицами на

предприятии.

Задачи анализа расчетов с подотчетными лицами:

контроль за соответствием положениям нормативных

актов порядка, размеров и условий выдачи сумм подотчет;

выявление фактов нарушения порядка выдачи

подотчетных сумм, нарушения порядка ведения синтетического учета расчетов с

подотчетными лицами;

разработка мероприятий по устранению недостатков

в учете и отчетности по расчетам с подотчетными лицами.

Объект анализа - данные аналитического учета по

счету 71 «Расчеты с подотчетными лицами», где собирается вся информация о

расчетах с работниками организации по суммам, выданным им под отчет на

хозяйственно-операционные и командировочные расходы.

В процессе анализа расчетов с подотчетными

лицами необходимо учитывать положения следующих документов:

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ

«О бухгалтерском учете» (с изменениями от 3 января 2006 г.);

порядок ведения кассовых операций в Российской

Федерации, утвержденный решением Совета директоров ЦБР 22 сентября 1993 г. № 40

(с изменениями от 26 февраля 1996 г.);

инструкция Минфина СССР, Госкомтруда СССР, ВЦСПС

от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР»;

письмо Банка России от 29 сентября 1997 г. № 525

«Об установлении предельного размера расчетов наличными деньгами в Российской

Федерации между юридическими лицами», принятое в соответствии с Федеральным

законом от 2 декабря 1990 г. № 394-1 (в редакции от 28 апреля 1997 г.);

постановление Правительства Российской Федерации

от 8 февраля 2002 г. № 93 «Об установлении норм расходов организаций на выплату

суточных или полевого довольствия, в пределах которых при определении налоговой

базы по налогу на прибыль организаций такие расходы относятся к прочим

расходам, связанным с производством и реализацией» (с изменениями от 13 мая

2005 г.);

других документов бухгалтерского учета.

Анализ расчетов с подотчетными лицами должен

проводиться ежемесячно.

В процессе анализа учета расчетов с подотчетными

лицами используется метод группировки, сравнения, относительных величин.

При проведении анализа учета расчетов с

подотчетными лицами используются:

локальные нормативные акты (приказы

(распоряжения) о направлении работника (работников) в командировку (формы №

Т-9, № Т-9а);

командировочные удостоверения (форма № Е-10);

служебные задания для направления в командировку

и отчеты о его выполнении (форма № Т-10а);

документы, подтверждающие произведенные расходы

(кассовые и товарные чеки, накладные, счета, акты закупки, проездные билеты,

счета гостиниц и т.д.);

авансовые отчеты (форма № АО-1);

приказы по предприятию об утверждении списка

лиц, которым разрешено получение наличных денег из кассы;

сметы представительских расходов и приказы об их

утверждении;

обороты по счету 71 «Расчеты с подотчетными

лицами»;

аналитический учет по счету 71 «Расчеты с

подотчетными лицами»;

бухгалтерский баланс (форма № 1).

Порядок проведения анализа включает в себя

следующие этапы:

) анализируется динамика кредиторской

задолженности предприятия с подотчетными лицами на основе данных бухгалтерского

баланса;

) анализируется доля задолженности подотчетных

лиц в общей сумме кредиторской задолженности предприятия и ее динамика на

основе данных бухгалтерского анализа;

) изучается состав подотчетных лиц на основании

данных аналитического учета по счету 71 «Расчеты с подотчетными лицами»;

) изучаются направления расходования средств по

счету 71 «Расчеты с подотчетными лицами» на основе данных аналитического учета;

) изучаются первичные и отчетные документы,

подтверждающие правильность отражения операций на счете 71 «Расчеты с

подотчетными лицами»;

) выявляются недостатки организации учета

расчетов с подотчетными лицами;

) разрабатываются мероприятия по устранению

недостатков и совершенствованию учета расходов с подотчетными лицами.

Анализ расчетов с подотчетными лицами проводится

бухгалтерской, аудиторской службой, финансовым или планово-экономическим

отделом.

Результаты анализа используются бухгалтерской

службой предприятия, руководством предприятия.

учет расчетный подотчетный персонал

2. Учет расчетов с подотчетными лицами

.1 Краткая экономическая характеристика

предприятия

Общество с ограниченной ответственностью

«Акватрейд» создано в апреле 2000 года с целью извлечения прибыли для его

участников.

Основными направлениями деятельности общества

были выбраны:

оказание услуг по утеплению помещений материалом

«Эковата»;

продажа строительным материалов, в том числе

«Эковаты»;

иная деятельность.

Общество является юридическим лицом: имеет в

собственности обособленное имущество и отвечает по своим обязательствам этим

имуществом, может от своего имени приобретать и осуществлять имущественные и

личные неимущественные права, быть истцом и ответчиком в суде, имеет

самостоятельный баланс. Общество действует на основе полного хозяйственного

расчета.

Общество создается с целью получения прибыли,

удовлетворения потребностей других предприятий и населения в товарах и услугах

производственного и непроизводственного назначения, как собственного

изготовления, так и изготовленных на других фирмах и частными лицами.

Предприятие работает по обычной системе

налогообложения, уплачивает федеральные и региональные налоги.

Численность работников общества составляет 7

человек.

Организационная структура общества представлена

на рис. 1.

Главным действующим лицом является директор

общества, непосредственного которому подчиняются главный бухгалтер, и

заместитель директора.

Следует отметить, что поскольку численность

работников мала, некоторые работники часто совмещают несколько различных

обязанностей. Так заместитель директора одновременно является и менеджером по

продажам - занимается поиском покупателей, заключает с ними предварительные

договора и т.д.

Рис. 1. Организационная структура ООО «Акватрейд»

Секретарь совмещает работу офис-менеждера и

кадровика - ведет учет личных дел работников предприятия. Операторы выдувной

установки занимаются производством утеплителя, однако при наличии достаточного

количества товара на продажу и заказа на оказание услуг, эти работники

выполняют утепление помещений. При этом если в определенный момент времени

требуется и производить утеплитель на продажу и производить утепление

помещений, общество нанимает работников для производства утеплительных работ со

стороны по разовым гражданско-правовым договорам.

Бухгалтерский учет на предприятие ведется в

соответствие с единым методологическими основами и правилами, установленными

Законом «О бухгалтерском учете» и Положение о введение учета и отчетности в РФ,

Планом счетов бухгалтерского учета и положениями, регулирующими порядок учета

различных объектов бухучета, а также Учетной политикой предприятия.

Бухгалтерский учет организации представляет

собой упорядоченную систему сбора, регистрации и обобщения информации в

денежном выражении об имуществе, обязательствах организации, их движении путем

непрерывного, сплошного и документального учета всех хозяйственных

операций в соответствии с требованиями и на основании действующего

законодательства РФ.

Ответственность за организацию бухгалтерского

учета на предприятии и его руководство несет руководитель предприятия, через

неукоснительное обеспечение выполнения всеми подразделениями и службами,

работниками организации, имеющими отношение к учету, требований бухгалтерской

службы в части порядка оформления и представления для учета документов и

сведений.

Бухгалтерский учет на предприятии ведется

бухгалтерией в составе 2-х человек - главного бухгалтера Сергеевой О.В. и

бухгалтера-кассира.

Бухгалтер кассир осуществляет кассовые операции

и разноску первичной документации в программу учета. Главный бухгалтер

контролирует работу бухгалтера-кассира, составляет регистры учета, рассчитывает

налоги, составляет отчетность и заполняет налоговые декларации.

Главный бухгалтер обеспечивает контроль и

отражение на счетах бухгалтерского учета всех осуществляемых предприятием

хозяйственных операций.

Он предоставляет оперативную информацию

пользователям (по указанию руководителя и/или действующим ведомственным или

российским нормативным актам по этим вопросам), составляет в установленные

сроки финансовую отчетность, проводит экономический анализ

финансово-хозяйственной деятельности предприятия совместно с другими

подразделениями и службами по данным бухгалтерского учета и отчетности в целях

выявления и мобилизации внутренних резервов.

Главный бухгалтер подписывает совместно с

руководителем предприятия документы, служащие основанием для приемки и выдачи

товарно-материальных ценностей и денежных средств, а также расчетных, кредитных

и финансовых обязательств. Указанные документы без подписи главного бухгалтера

считаются не действительными и к исполнению сотрудниками организации не

принимаются.

Главный бухгалтер подчиняется непосредственно

руководителю организации и участвует в формировании учетной политики, несет

ответственность за ведение бухгалтерского учета, своевременное представление

полной и достоверной бухгалтерской и финансовой отчетности в соответствии с

должностной инструкцией.

Рабочий план счетов составлен на основе

типового плана счетов бухгалтерского учета РФ и содержит синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и отчетности.

Учет на предприятии ведется в программе «1С:

Бухгалтерия», учет заработной платы ведется в этой же программе, что является

недостатком, однако в настоящий момент, поскольку общество несет убытки,

говорить о покупке новой версии программы, либо специальной программы для учета

кадров и заработной платы не приходится.

Единственным положительным моментом является

маленькая численность сотрудников - 7 человек на конец года, что позволяет

детально контролировать правильность начисления заработной платы и отчислений

от фонда оплаты труда.

Однако если в дальнейшем предприятие планирует

развиваться и увеличивать штат сотрудников, следует позаботиться о приобретении

программы учета заработной платы, например, «Камин 2.0».

Преимущества данной программы в том, что она

позволяет детально изучить порядок начисления всех налогов с заработной платы.

Вывести большое количество регистров, автоматически заполнять декларации и в

дальнейшем производить автоматическую выгрузку на внешний носитель, для сдачи в

налоговую инспекцию.

Проведем анализ деятельности ООО «Акватрейд».

Для анализа используем данные бухгалтерской отчетности общества за 2006 и 2007

года.

В таблице 2.1 по данным бухгалтерской отчетности

приведены основные показатели деятельности.

Как видно из таблицы и произведенных расчетов,

валюта баланса уменьшилась за год на 728 тыс. руб. или на 33,78%.

Наибольшую долю в активах предприятия занимают

оборотные активы, при этом на конец отчетного периода доля оборотных активов

снизилась на 4,48% за счет увеличения суммы основных средств предприятия. Темп

роста основных средств общества составил 202,08%, а снижение общей валюты

баланса произошло за счет снижения оборотных активов предприятия на 776 тыс.

рублей. Снижение оборотных активов произошло за счет снижения товарных и

материальных запасов предприятия на 1162 тыс. рублей. У общества увеличилась

дебиторская задолженность и денежные средства.

Пассивы общества представлены собственным

капиталом и краткосрочной задолженностью. Уставный капитал общества остался

неизменным, изменение собственного капитала происходит за счет изменения нераспределенной

прибыли.

Таблица 2.1. Структура бухгалтерского баланса

ООО «Акватрейд» за 2007 год. (тыс. руб.)

|

Показатели

|

на

01.01.2006

|

на

01.12.2007

|

Отклонение,

(+,-)

|

Темп

изменения, %

|

|

Сумма

|

Доля,

%

|

Сумма

|

Доля,

%

|

Сумма

|

Доля,

%

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

АКТИВ

|

|

Внеоборотные

активы:

|

48

|

2,21

|

97

|

6,74

|

49

|

4,52

|

202,08

|

|

Оборотные

активы

|

2119

|

97,74

|

1343

|

93,26

|

-776

|

-4,48

|

63,38

|

|

Производственные

запасы

|

1868

|

86,16

|

706

|

49,03

|

-1162

|

-37,13

|

37,79

|

|

Дебиторская

задолженность

|

38

|

1,75

|

410

|

28,47

|

372

|

26,72

|

1078,95

|

|

Денежные

средства

|

204

|

9,41

|

219

|

15,21

|

15

|

5,80

|

107,35

|

|

Баланс

|

2168

|

100,00

|

1440

|

100,00

|

-728

|

-

|

66,42

|

|

ПАССИВ

|

|

Собственный

капитал

|

280

|

12,92

|

276

|

19,17

|

-4

|

6,25

|

98,57

|

|

Краткосрочные

пассивы

|

87,08

|

1164

|

80,83

|

-724

|

-6,25

|

61,65

|

|

займы

и кредиты

|

210

|

9,69

|

662

|

45,97

|

452

|

|

315,24

|

|

кредиторская

задолженность

|

1678

|

77,40

|

503

|

34,93

|

-1175

|

-42,47

|

29,98

|

|

Баланс

|

2168

|

100,00

|

1440

|

100,00

|

-728

|

-

|

66,42

|

Долгосрочных пассивов общество не имеет, но у

ООО «Акватрейд» имеется задолженность по кредитам и займам, а также

кредиторская задолженность. Задолженность по займам увеличилась к концу года, а

кредиторская задолженность снизилась. В начале года наибольшую долю в

кредиторской задолженности занимает задолженность перед поставщиками и

подрядчиками, а в конце года - задолженность по налогам и сборам.

Рассмотрим форму 2 - отчет о прибылях и убытках

предприятии за 2007 год. Данные обобщим в таблице 2.2.

Таблица 2.2. Показатели финансового результата

ООО «Акватрейд» за 2006-2007 гг.

|

Показатели

|

2006

|

2007

|

Отклонение

|

Темп

изменения, %

|

|

А

|

1

|

2

|

3

|

4

|

|

Выручка

от продажи товаров, продукции, услуг, тыс. руб.

|

2371

|

3195

|

824

|

134,75

|

|

Себестоимость

проданных товаров, продукции, услуг, тыс. руб.

|

2010

|

3275

|

1265

|

162,94

|

|

Прибыль

(убыток) от продаж, тыс. руб.

|

361

|

-80

|

-441

|

-22,16

|

|

Чистая

прибыль (убыток) отчетного периода, тыс. руб.

|

61

|

-1594

|

-1655

|

-2613,11

|

|

Средняя

стоимость основных средств, тыс. руб.

|

51

|

72,5

|

22

|

143,56

|

|

Фондоотдача,

руб.

|

46,95

|

44,07

|

-2,88

|

93,86

|

|

Средняя

стоимость запасов, тыс. руб.

|

1657,5

|

1345

|

-313

|

81,15

|

|

Оборачиваемость

товарных запасов, обороты

|

1,43

|

2,38

|

1

|

166,06

|

|

Среднесписочная

численность работников, чел

|

9

|

7

|

-2

|

77,78

|

|

Производительность

труда, тыс. руб.

|

263,444

|

456,429

|

193

|

173,25

|

|

Фонд

заработной платы, тыс. руб.

|

163,00

|

240,00

|

77

|

147,24

|

|

Среднемесячная

заработная плата 1 работника, руб.

|

1509,26

|

2857,14

|

1348

|

189,31

|

Как видно из таблицы, выручка от реализации

увеличилась на 34,75% или на 824 тыс. рублей, темп роста себестоимости при этом

составил 162,94%.

Таким образом, в 2007 году общество получило

убыток в сумме 441 тыс. рублей.

Если в 2006 году чистая прибыль общества

составила 61 тыс. рублей, то в 2007 году за счет больших расходов, помимо

себестоимости, общество получило убыток в сумме 1594 тыс. рублей.

Уменьшилась фондоотдача основных средств на

2,88, оборачиваемость товарных запасов повысилась. За 2007 год численность

работников снизилась на 2 человека, увеличилась производительность труда и

средняя заработная плата.

В таблице 2.3 по данным бухгалтерского баланса

(приложение 2) приведем показатели платежеспособности и финансовой устойчивости

исследуемого предприятия за 2006-2007гг.

Таблица 2.3. Показатели платежеспособности и

финансовой устойчивости ООО «Акватрейд» за 2006-2007 гг.

|

Показатели

|

Нормативное

значение

|

2006

|

2007

|

Отклонение,

(+;-)

|

|

А

|

2

|

3

|

4

|

5

|

|

Коэффициент

автономии

|

0,4-0,6

|

0,129

|

0,192

|

0,063

|

|

Коэффициент

обеспеченности оборотных активов собственными источниками

|

0,1-0,6

|

0,109

|

0,124

|

0,015

|

|

Коэффициент

финансовой устойчивости

|

0,6-0,8

|

0,129

|

0,192

|

0,063

|

|

Коэффициент

финансирования

|

0,7-1,5

|

0,148

|

0,237

|

0,089

|

|

Коэффициент

капитализации

|

0,7-0,8

|

6,743

|

4,217

|

-2,525

|

|

Коэффициент

текущей ликвидности

|

1,5-2,0

|

1,122

|

1,154

|

0,031

|

|

Коэффициент

срочной ликвидности

|

1

|

0,128

|

0,54

|

0,412

|

|

Коэффициент

абсолютной ликвидности

|

0,2-0,3

|

0,108

|

0,188

|

0,08

|

Коэффициент автономии показывает удельный вес

собственных средств в общей сумме источников финансирования, у ООО «Акватрейд»

на данный коэффициент не достигает нормы, но наблюдается его повышение на конец

2007 года.

Коэффициент обеспеченности оборотных активов

собственными источниками показывает, какая часть оборотных активов

финансируется за счет собственных источников, у ООО «Акватрейд» данный

коэффициент составляет соответственно 0,109 и 0,124 в каждом исследуемом

периоде, и не достигает пределов нормы.

Коэффициент финансовой устойчивости показывает,

какая часть активов финансируется за счет устойчивых источников, у ООО

«Акватрейд» данный коэффициент не соответствует норме, но также наблюдается

тенденции его повышения

Коэффициент финансирования показывает, какая

часть деятельности финансируется за счет собственных, а какая за счет заемных

средств. Значение этого коэффициента также не достигает нормального и

увеличивается к концу 2007 года.

Коэффициент капитализации показывает, сколько

заемных средств организация привлекла на 1 тыс. руб. вложенных в активы

собственных средств.

У ООО «Акватрейд» данный коэффициент значительно

превышает нормальное значение, однако наблюдается тенденция снижения.

Коэффициент текущей ликвидности показывает,

какую часть текущих обязательств по кредитам и расчетам можно погасить,

мобилизовав все оборотные средства. В нашем случае, коэффициент не достигает

рекомендованного нормативного значения, но достаточно приближен к нему.

Положительной тенденцией можно отметить увеличение данного коэффициента на

0,031 в 2007 году.

Коэффициент срочной ликвидности показывает,

какая часть краткосрочных обязательств организации может быть немедленно

погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а

также поступлений по расчетам с дебиторами.

Коэффициент срочной ликвидности ООО «Акватрейд»

также как и коэффициент текущей ликвидности не достигает рекомендованного

нормативного значения.

Коэффициент абсолютной ликвидности показывает,

какую часть краткосрочной задолженности организация может погасить в ближайшее

время за счет денежных средств и краткосрочных ценных бумаг. Полученный

коэффициент абсолютной ликвидности в ООО «Акватрейд» увеличился на 0,080 и

составил 0,188, тогда как критерий нормативного значения составляет от 0,2 до

0,3.

Таким образом, исчисленные коэффициенты

позволяют сделать вывод не совсем благополучном положении общества. ООО

«Акватрейд» не хватает ликвидных средств для погашения долгов и повышения

устойчивости.

Для выхода из кризисной ситуации обществу можно

рекомендовать изыскивать пути снижения себестоимости и прочих расходов.

Работникам службы снабжения следует находить

новых поставщиков, с более низкими ценами на товары, широким ассортиментом.

Покупать товары, большими партиями используя кредитные линии. Также эффективным

инструментом выхода из кризисной ситуации может оказать повышение цен на

товары, поскольку продукция довольно специфичная и конкуренция незначительная.

2.2 Учет расчетов с подотчетными лицами в ООО

«Акватрейд»

Для обобщения информации о расчетах с

работниками по суммам, выданным им под отчет на административно-хозяйственные и

операционные расходы в ООО «Акватрейд» предназначен счет 71 "Расчеты с

подотчетными лицами".

На выданные под отчет суммы счет 71

"Расчеты с подотчетными лицами" дебетуется в корреспонденции со

счетами учета денежных средств. На израсходованные подотчетными лицами суммы

счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции

со счетами, на которых учитываются затраты и приобретенные ценности, или

другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в

установленные сроки, отражаются по кредиту счета 71 "Расчеты с

подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи

ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи

и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом

по оплате труда" (если они могут быть удержаны из оплаты труда работника)

или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут

быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 "Расчеты с

подотчетными лицами" ведется по каждой сумме, выданной под отчет.

Чаще всего в ООО «Акватрейд» под отчет наличные

деньги выдаются:

в качестве аванса на командировочные расходы;

на хозяйственные нужды (на приобретение канцелярских

и хозяйственных товаров, бензина через АЗС, на оплату мелкого ремонта и т. п.).

Таким образом, расчеты условно можно поделить на

два вида - расчеты по командировочным расходам и расходам на хозяйственные

нужды.

Для направления работника в служебную

командировку, согласно утвержденного Госкомстатом России 6 апреля 2001 г.

постановления за N 26 "Об утверждении унифицированных форм первичной

учетной документации по учету труда и его оплаты", оформлен приказ по

организации за подписью руководителя, в котором указывается цель, сроки и место

командировки, перечень лиц, направляемых в командировку (форма N Т-9

"Приказ (распоряжение) о направлении работника в командировку") (см.

Приложение 5). Документом, подтверждающим факт направления работника в командировку,

является командировочное удостоверение (типовая форма N Т-10

"Командировочное удостоверение" - Приложение 6). Для каждого

работника должно быть сформулировано служебное задание, которое оформляется

документом типовой формы N Т-10а "Служебное задание для направления в

командировку и отчет о его выполнении". По возвращении из командировки

работник делает записи о выполнении служебного задания, его непосредственный

руководитель делает пометки о полноте и качестве проделанной работы. В ООО «Акватрейд»

служебное задание не оформляется, поскольку Минфин России занял позицию, что

составление двух документов (приказа о командировании и командировочного

удостоверения) является нецелесообразным.

Для целей бухгалтерского учета расходы,

связанные со служебными командировками (как внутри страны, так и зарубежными),

должны признаваться как расходы по обычным видам деятельности. Однако при

решении вопроса отражения затрат на командировки в бухгалтерском учете

необходимо применять дифференцированный подход и рассматривать каждый

конкретный случай в отдельности с учетом характера и цели командирования

работников.

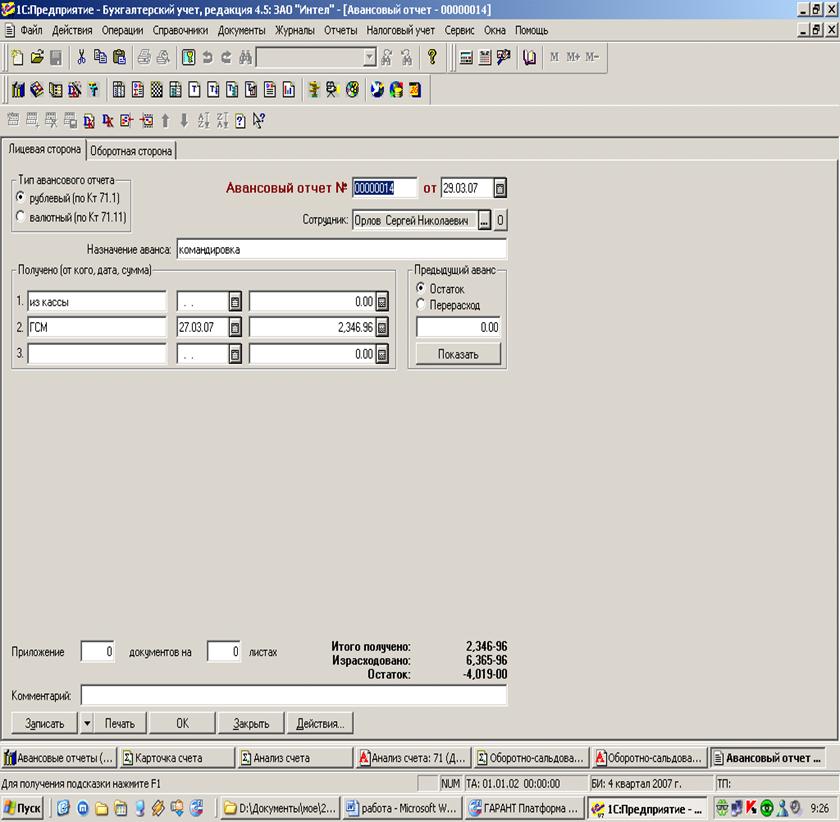

После завершения командировки сотрудник ООО

«Акватрейд» оформляет надлежащим образом авансовый отчет, который должен быть

сдан работником в бухгалтерию не позднее трех рабочих дней после дня его

возвращения из командировки.

К авансовому отчету (Приложение 7) прилагаются

командировочное удостоверение и документы, подтверждающие фактически

произведенные расходы (Приложение 8). На авансовом отчете о произведенных

командировочных расходах директор организации ставит свою подпись, подтверждая

таким образом обоснованность произведенных расходов, а бухгалтерия после сверки

арифметических подсчетов с указанными в оправдательных документах, производит

списание выданных в под отчет работнику сумм на соответствующие счета согласно

Плану счетов ООО «Акватрейд». Корреспонденция счетов по учету командировочных

расходов представлена в таблице 2.4.

Таблица 2.4. Проводки, отражающие операции учета

командировочных расходов в ООО «Акватрейд»

|

Содержание

операции

|

Корреспонденция

счетов

|

|

Дт

|

Кт

|

|

Закуплены

командированным лицом товары, материалы, внеоборотные активы: счет-фактура

отсутствует счет-фактура присутствует

|

41,10,08

41,10,09,19

|

71

71

|

|

Командировочные

расходы: списаны суточные в пределах норм списаны суточные сверх норм оплата

за наем жилья по документам без документов оплата за пользование постельными

принадлежностями

|

20,26,44

91/2 20,26,44,19 20,26,44 20,26,44,19

|

71

|

|

Приняты

к возмещению суммы: оплаченного НДС по командировкам выделенного расчетным

путем

|

68

|

19

|

|

Командировочные

расходы оплачены покупателем либо физическим лицом

|

62,76

|

71

|

|

Командировочные

расходы связаны с реализацией прочих активов

|

91

|