Целевой маркетинг спортивно-оздоровительных услуг

Целевой

маркетинг спортивно-оздоровительных услуг

Дипломная

работа

СОДЕРЖАНИЕ

Введение

. РЫНОК СПОРТИВНО - ОЗДОРОВИТЕЛЬНЫХ

УСЛУГ И ЕГО ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

.1 Предпосылки формирования рынка

спортивно-оздоровительных услуг

.2 Основные понятия фитнес-индустрии

.3 Принципы и особенности

маркетинговой деятельности в области физкультуры и спорта

.4 Стратегия фирмы при выходе на

рынок спортивно-оздоровительных услуг

.5 Рынок спортивно-оздоровительных

услуг России: специфика, проблемы, тенденции

.6 Обзор рынка оздоровительных и

спортивных услуг в Красноярске

. Разработка стратегии вывода новой

фирмы на рынок спортивно оздоровительных услуг Красноярска

.1 Материалы и методы исследования

.2 Анализ результатов анкетирования

.3 Изучение рынка спортивно-оздоровительных

услуг Красноярска и их потенциального потребителя

.4 Разработка стратегии выхода фирмы

на рынок спортивно-оздоровительных услуг Красноярска и проектирование

маркетингового комплекса

.5 Этапы развития фирмы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Введение

По данным здравоохранения физическое состояние

населения городов за последние 5 лет ухудшилось на 20%. Наблюдается

стремительный рост количества сердечно-сосудистых заболеваний (за 2 последних

года составил 30%). И эти проблемы увеличиваются пропорционально улучшению

качества жизни. Люди ведут все больше и больше малоподвижный образ жизни.

Появляются проблемы с лишним весом. А так как происходит постоянный рост уровня

благосостояния жителей города, это приводит к тому, что население начинает

уделять повышенное внимание к своему здоровью, физическому состоянию и

внешности.

В настоящее время мода на здоровье дошла и до

небольших городов, а это приводит к спросу на фитнес и другие

спортивно-оздоровительные услуги. Причем потребность растет именно в

качественных услугах, которые могут предоставлять только современные, хорошо

оборудованные спортивно-оздоровительные клубы и фитнес-центры. Люди хотят не

только заниматься спортом, но и приятно проводить свободное время. Ведь занятия

спортом - это одна из составляющих нашего досуга.

В небольших городах спорт-индустрия только

начинает набирать свои обороты. Потребность в спортивно-оздоровительных услугах

у населения растет с каждым днем, предложение же пока не способно удовлетворить

и малой доли существующей потребности в данном виде услуг.

На сегодняшний день рынок

спортивно-оздоровительных услуг в России очень привлекателен для инвесторов,

так как спрос на данные услуги значительно превышает предложение. По оценкам

аналитиков, спорт-индустрия по темпам развития занимает второе место в мире

(после высоких технологий), и хотя по числу предложений спортивно -

оздоровительных услуг Россия пока существенно уступает США и Европе, темпы

роста отечественного рынка стремительны.

Потребность в спортивно - оздоровительных

услугах у населения растет с каждым днем, предложение же пока не способно

удовлетворить и малой доли существующей потребности в данном виде услуг. Это

позволяет говорить о высокой привлекательности рынка спортивно-оздоровительных

услуг для фирм, работающих в данной сфере. В г. Красноярске рынок

спортивно-оздоровительных услуг представлен 30-35 фитнес - клубами, что

является явно недостаточным для крупного города, население которого составляет

около 1 000 000 человек.

Целью настоящей работы является разработка

стратегии вывода на рынок медицинского центра спортивно-оздоровительных услуг

на примере ИП «АБС»

По мере достижения цели были решены следующие

задачи:

Анализ степени освещенности в литературе

вопросов маркетинга спортивно - оздоровительных услуг; анализ рынка спортивно -

оздоровительных услуг в России и Красноярске по данным литературы.

Проведение маркетингового исследования

организаций, образующих конкурентную среду.

Проведение маркетингового исследования

потребителей спортивно - оздоровительных услуг.

Анализ результатов маркетингового исследования и

разработка стратегии выхода на рынок спортивно-оздоровительных услуг ИП «АБС».

Гипотеза исследования может быть сформулирована

в виде следующих положений. Потребности населения, как России, так и

Красноярска в спортивно-оздоровительных услугах не в полной мере

удовлетворяется за счет существующего на сегодня рынка этих услуг, что дает

возможность появления и успешного функционирования на рынке новых объектов.

Стратегия выхода фирмы на рынок спортивно-оздоровительных услуг соответствует

основным принципам маркетинга, имея при этом свою специфику, и может быть

реализована в условиях Красноярска.

Проделанная работа была проведена в первой

половине 2006 г. и включала ряд последовательных этапов. На первом этапе был

проведен анализ изученности в литературе различных аспектов заявленной темы. На

втором этапе был выполнен анализ рынка спортивно - оздоровительных услуг

Красноярска, проведено сравнение полученных данных с данными других исследований.

Третий этап включал непосредственную разработку стратегии вывода на рынок

спортивно - оздоровительных услуг города Красноярска новой фирмы.

Заключительным этапом стала подготовка и оформление дипломной работы.

1. РЫНОК СПОРТИВНО

- ОЗДОРОВИТЕЛЬНЫХ УСЛУГ И ЕГО ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

.1 Предпосылки

формирования рынка спортивно-оздоровительных услуг

Настоятельная потребность российского общества в

физическом и социальном оздоровлении (об их взаимосвязи никто уже не спорит),

инспирируемая как "снизу" (активностью физкультурных организаций),

так и "сверху" (модернизацией государственной политики), ставит перед

спортивной наукой целый ряд новых проблем и задач, зачастую неожиданных.

Научно-методическое подкрепление вопросов

развития оздоровительной физической культуры, массового спорта и спорта для

всех значительно отстает от исследований по проблематике спорта высших

достижений, что сложилось естественно и было связано с историческим прошлым

нашей страны [Исаев А.А., 2002].

Если еще пару лет назад спортивные клубы

создавались энтузиастами-спортсменами и их основной клиентурой были такие же

спортсмены, то в настоящее время мода на фитнесс, аэробику, бодибилдинг и

просто оздоровительную гимнастику достигла небывалых высот.

Мотивы вовлечения в спортивно-оздоровительную

деятельность зависят от пола, возраста, уровня физического развития,

психосоматотипа, социального и имущественного положения, семейного статуса,

природно-климатических условий, культурных и религиозных традиций, степени

развития спортивной инфраструктуры, "модности" и т.д. [Ишков В.И.,

Суханов В.М. Тыртышников И.М., 1998; Кухаренко А.Г., 2003].

"Самодеятельные физкультурники"

организовываются в группы по интересам, которые со временем могут перерасти в

общественные организации (клубы, федерации, центры). Вместе с тем они

обращаются в спортивно-оздоровительные сооружения (бассейны, стадионы,

фитнес-клубы), оказывающие услуги на платной основе.

Все чаще и чаще руководство крупных компаний

обращает внимание на состояние здоровья своего персонала и создает на базе

своего имущества спортивные клубы, фитнесс-центры, тренажерные и аэробик-залы.

Так формируется рынок спортивно-оздоровительных

услуг, который чутко реагирует на изменения спроса, на появление новых видов

спортивно-оздоровительных и рекреационных методов, что невозможно осуществить в

условиях жесткого планирования государственных физкультурно-спортивных

организаций [Литвиненко С.Н., 2002 и т.д.]

Тренироваться на базе бывших советских

спортклубов можно, но это уже вчерашний день индустрии

спортивно-оздоровительных услуг. В СССР было очень много спортивных клубов, но

с развитием рыночных отношений их содержание стало непосильным бременем для

обществ, которым они принадлежали. Как правило, все они либо были

приватизированы еще до запрета на приватизацию спортивных учреждений, либо

пришли в полный упадок.

Те физкультурно-оздоровительные комплексы (ФОК),

которые не принадлежат спортивным клубам, также не решают задачи по

предоставлению качественных услуг населению. Большая часть бывших советских

ФОКов неинтересна бизнесу и в конечном счете потребителю. ФОК - это полторы-две

тысячи квадратных метров - бассейн и маленькие комнаты и коридоры. Бизнес на

этом не построишь. Сегодня ФОКи оттягивают на себя 30% от всех занимающихся

фитнесом, но в основном это люди с низкими доходами. Основная часть

фитнес-индустрии сегодня принадлежит частным организациям и клубам [Михальчук

П., 2005].

Как общественные, так и (тем более) частные

спортивно-оздоровительные организации осуществляют свою деятельность без

финансовой поддержки со стороны государства. Тем не менее, учитывая высокую

социальную значимость спорта для всех, государственная поддержка должна

оказываться, но не финансовая, а в виде создания режима наибольшего

благоприятствования для деятельности спортивно-оздоровительных организаций.

По мнению ряда авторов [Чернышев М.А., Орехов

А.И., Литвиненко С.Н., 2004], наиболее эффективной в управлении развитием

спорта для всех является протекционистская политика органов местного

самоуправления. Муниципальная власть находится ближе к непосредственным нуждам

и запросам жителей городского сообщества, может полнее учитывать местные

национальные и культурные особенности.

Муниципальная политика в сфере спорта для всех

может включать в себя следующие меры, входящие в сферу компетентности местной

власти:

· установление понижающих коэффициентов на аренду

помещений, находящихся в муниципальной собственности, для

спортивно-оздоровительных организаций;

· снижение ставок оплаты коммунальных услуг (вода,

тепло и т.д.) для спортивно-оздоровительных сооружений (бассейнов, стадионов,

фитнес-клубов),

· обеспечение социальной рекламы на территории

муниципального образования со спортивным содержанием (соответствующее

оформление элементов городского ландшафта, спортивно ориентированные

информационные источники).

· предоставление площадей и улиц города для

праздничных спортивно-зрелищных шоу (решение транспортных проблем, обеспечение

безопасности, медицинской помощи, уборки);

· создание механизма поддержки общественных инициатив

на конкурсной основе (поощрение наиболее социально значимых инициатив).

Таким образом, основной принцип государственного

управления развитием спорта для всех - поддержка самодеятельного,

саморазвивающегося движения, создание режима наибольшего благоприятствования,

"мягкое" регулирование экономическими методами. Вышесказанное

особенно актуально с учетом того, что фитнес-индустрия является одним из

компонентов формирования здоровья нации. Как подчеркивают многие исследователи,

в условиях социально-экономических и политических преобразований в современной

России особое значение приобретают проблемы укрепления физического, духовного и

социального здоровья человека, формирования здорового образа жизни и

спортивного стиля жизни. Следовательно, проблема здоровья нации становится

элементом национальной безопасности России, ибо здоровье нации - это мощь

государства [В.И. Ишков и др., 1998; В.А. Коваленко, 2000; П.А. Рожков, 2002].

По мнению Л.И. Лубышевой (2001), П.А. Рожкова (2002), и других, огромный социальный

потенциал физической культуры и спорта необходим в полной мере использовать на

благо процветания России, ибо это наименее затратный и наиболее результативный

рычаг формирования морального и физического оздоровления нации. В этой связи

авторами подчеркивается необходимость реализации, в том числе, на

государственном уровне педагогической системы формирования потребности и

интереса в спортивно-оздоровительных занятиях, которая должна представлять

собой комплекс воздействий на известные "этажи" человеческой личности

(сверхсознание, сознание, подсознание). Основные составляющие этого комплекса

представлены на рис. 1.

Рис. 1.

Педагогическая система формирования потребности и интереса в

спортивно-оздоровительных услугах

1.2 Основные

понятия фитнес-индустрии

Что такое «фитнес-индустрия». Это индустрия

спортивно-оздоровительных услуг. Сегодня существует немало понятий,

используемых для определения организации, предоставляющий спектр

спортивно-оздоровительных услуг. Это «спортивно - оздоровительный клуб»,

«фитнес-клуб» или «фитнес-центр», «физкультурно-оздоровительный комплекс» и др.

Различными авторами перечисленные типы

организаций наделяются той или иной спецификой, однако в широком смысле все они

подразумевают организацию, существующую на рынке фитнеса и предоставляющую

соответствующие услуги.

Организации на рынке спортивно-оздоровительных

услуг могут быть государственными и частными.

В зависимости от уровня самостоятельности и

формы собственности выделяют два типа клубов [Пряхин О.Н., 1997]:

· создаваемые при предприятиях (в качестве

структурных подразделений или на базе имущества предприятия);

· создаваемые в качестве самостоятельных

предпринимательских субъектов.

Первые предоставляют услуги только работникам

предприятий, вторые - населению.

По ассортименту услуг все организации,

присутствующие на рынке спортивно - оздоровительных услуг можно разделить на 2

группы [Петренко С.Н., 2001]:

группа - спортивные клубы с ограниченным

ассортиментом спортивных услуг и отсутствием предложения дополнительных услуг

(сауна, солярий, массаж, фитобар и т.д.). Эти организации в основном занимают

небольшие помещения, расположенные в не привлекательных районах города и имеют

очень низкий сервис и уровень обслуживания. А соответственно и низкие цены на

предлагаемые услуги.

группа - спортивно-оздоровительные клубы,

предлагающие широкий спектр как спортивных услуг так и дополнительных

оздоровительных мероприятий и косметологических процедур. Для организаций этой

группы характерен высокий сервис и уровень обслуживания.

В штат спортивного клуба входит

административный, инструкторский и иной профильный персонал. Организует работу

всего персонала директор спортивного клуба. Его задачи, как правило, сугубо

хозяйственные (если он не совмещает работу в качестве инструктора): он

обеспечивает материально-техническую базу, набирает персонал, осуществляет

общее руководство работой различных секций клуба (тренажерного зала, зала

аэробики, массажного кабинета, солярия, др.).

Непосредственно тренировки, занятия организуют и

проводят фитнесс-инструкторы, инструкторы по аэробике, инструкторы по

бодибилдингу и иной спортивно - организационный персонал.

1.3 Принципы и

особенности маркетинговой деятельности в области физкультуры и спорта

· ускорение научно-технического прогресса;

· обострение конкуренции между компаниями за рынки

сбыта;

· запросы потребителей к качеству товаров в связи

с расширением их ассортимента;

Спортивный маркетинг означает развитие концепции

маркетинга для: спортивно-оздоровительных клубов, тренеров, услуг; методик и

технологических разработок; тренажеров и спортивных снарядов. С экономической

точки зрения маркетинг спортивно-оздоровительных услуг (фитнеса) не должен

отступать от сложившихся традиций, его лишь нужно увязывать с некоторыми

специфическими особенностями, присущими фитнесу, например, таких как:

некоммерческие цели, добровольная работа и т.д. Маркетинг ориентирован, прежде

всего, на рынок, а рынком отрасли выступает группа людей, реально или

потенциально заинтересованных в занятиях фитнесом и способных за это платить.

[Степанова О.Н., 2004].

Маркетинг в сфере спортивно-оздоровительных

услуг имеет несколько видов:

· маркетинг услуг (сервисные услуги

спортивно-оздоровительных организаций, услуги на спортивных сооружениях,

индивидуальные услуги);

· маркетинг идей (программы тренировок, методики

подготовки инструкторов);

· маркетинг организаций (создание имиджа команды,

инструктора).

Спортивно-оздоровительный продукт довольно

специфичен. Поэтому эффективность маркетинга зависит от адекватной оценки

конкретной ситуации и от программы действий, учитывающей эту специфику.

Концепция маркетинга не принесет успеха, если в ней не будут учтены

традиционные ценности фитнеса, а ориентация на рынок и прибыль не будет

приведена в соответствие с хозяйственными, социальными и педагогическими

целями. Поскольку спортивно-оздоровительные услуги выполняют не только

экономические, но и социальные функции, то концепция чисто коммерческого

маркетинга для спортивных организаций в целом непригодна. Для достижения

баланса экономических и социальных интересов необходимо идти на компромиссы и

находить такие решения, которые позволяют свести к минимуму противоречия. Этим

условиям соответствует социально-этичный маркетинг, концепция которого

базируется на установлении нужд, потребностей и интересов целевых рынков и обеспечении

их удовлетворенности более эффективными, чем у конкурентов, способами с

одновременным сохранением благополучия потребителя и общества в целом.

Социально-этичный маркетинг предполагает, что работающая по его концепции фирма

должна принимать решения с учетом запросов потребителей, интересов общества и

своих собственных потребностей. Пренебрегая интересами потребителей и общества,

стремясь получить коммерческий эффект, спортивная фирма рискует вызвать

социальный конфликт, нанести ущерб социальному и культурно-нравственному

развитию общества.

Организация социально-этичного маркетинга

спортивного комплекса должна иметь более сложную структуру, отражающую

многообразие интересов и потребностей. Различные услуги могут иметь

неодинаковую социальную значимость (например, услуги

спортсменам-профессионалам, услуги спортсменам-любителям, услуги детям, услуги

больным людям). Поэтому основная цель маркетинга - это возможность проведения и

успешного осуществления спортивно-оздоровительных мероприятий в зависимости от

преследуемых в каждом конкретном случае целей - социальной значимости или

прибыльности. В последующем экономические результаты от высокодоходных услуг

могут быть перераспределены для предоставления социально значимых услуг

массовым потребителям.

Маркетинг предусматривает следующие направления

в деятельности спортивных организаций: развитие связей с общественностью и

поиск новых групп потребителей услуг; расширение связей со средствами массовой

информации, особенно с телевидением и печатными изданиями; рекламу и проведение

массовых компаний; партнерство и сотрудничество; поиск спонсоров.

Ценность спортивно-оздоровительных услуг для

маркетинга в значительной степени обусловлена ростом их социальной значимости в

современном обществе. Спортивный маркетинг влияет на:

расширение спортивного календаря,

преимущественно, за счет проведения новых зрелищных соревнований, привлекающих

в первую очередь телевидение и рекламодателей. Примером служит проведение в

Красноярске ежегодных конвенций по фитнесу и аэробике.

· появление и внедрение новых систем и тенденций

фитнеса (в фитнес клубах г. Красноярска получили широкое распространение такие

системы тренировок как йога, пилатес, восточные танцы, восточные единоборства и

т.д.)

· изменение регламента проведения соревнований:

перенос игр на более зрелищные дни недели и в удобное время в угоду прямой

трансляции по телевидению. (Международный легкоатлетический турнир "World

Class in Moscow).

С каждым годом тенденция усиления значимости

маркетинга в развитии спортивно-оздоровительных услуг набирает темпы.

Специфические особенности спорта требуют специальных методов маркетинга.

Анализ спортивного маркетинга в ряде стран, и,

прежде всего, в США, Канаде, Германии, показывает огромное значение правильной

сегментации рынка. Важным условием эффективности маркетинга является

совершенствование планирования ассортимента услуг на основе прогнозирования

потребностей людей в услугах нужного им ассортимента. Концепция маркетинга в

сфере спортивно-оздоровительных услуг должна базироваться на трех основных

направлениях: стимулировании и поощрении обслуживающего персонала

(администраторы, инструкторы фитнес клубов), разработка стратегий активного

привлечения клиентов и удержание уже существующих, стимулировании потребления

товаров и услуг посредством фитнеса [Гуськов С.И., 1996 и др.]

Рынок меняет весь уклад общественной жизни,

проникает во все сферы человеческой практики. Система физической культуры и

спорта не является исключением. Сегодня организациям физкультурно-спортивной

направленности предоставлены большая автономия, независимость и свобода

деятельности. Это касается прежде всего возможности привлечения бюджетных и

внебюджетных средств финансирования, организации платных занятий и коммерческой

деятельности. Физкультурно-спортивным организациям дано право формировать свой

педагогический коллектив и обслуживающий персонал, самостоятельно распоряжаться

финансовыми ресурсами, развивать свою материально -техническую базу,

информационное, методическое и технологическое обеспечение. Кроме того, в

последнее время расширяется круг субъектов физкультурно-спортивного движения,

так как появились возможности для развития негосударственных структур

(муниципальных, частных). Таким образом, потребность в эффективном управлении в

системе физической культуры и спорта, функционирующей в режиме рынка,

обусловила необходимость применения маркетинга в этой области.

Анализ мнений различных авторов [Гуськов В.И.,

1991; Иванов И.Л., 1997; Есаулова А.Г., 2004; Степанова О.Н. 2004; 2005 и т.д.]

позволяет разработать концепцию маркетинга в системе физической культуры и

спорта, в частности определить и сформулировать принципы маркетинга и

управления маркетинговой деятельностью физкультурно-спортивных организаций,

которые частично совпадают с общими принципами маркетинга, но отражают и

специфику отрасли.

. Главнейший, основополагающий принцип

маркетинга - принцип суверенитета потребителя, который может быть раскрыт и

конкретизирован в ряде следующих принципов:

· во главу угла ставить решение проблем конечных

потребителей услуг физкультурно-спортивных организаций;

· суверенитет не абстрактного усредненного

потребителя, как это принято в массовом маркетинге, а конкретных четко

очерченных сегментов рынка услуг физической культуры и спорта с присущими им

запросами и возможностями;

· рассмотрение потребностей не в узком, а в

широком смысле, в том числе за рамками традиционных, известных способов их

удовлетворения, учет истинных (латентных) показателей спроса потребителей, а

отсюда:

· применение тех инструментов маркетинга, которые

дают наибольший эффект в выявлении истинных проблем и запросов личности

конечных потребителей услуг физической культуры и спорта;

· отношение к клиентам как к активным соучастникам

процесса формирования маркетинговой стратегии физкультурно-спортивной

организации - принятие за базовый вариант стратегии конечных потребителей;

· отношение к клиентам как к активным участникам

процесса производства и потребления услуг физкультурно-спортивных организаций.

2. Принцип концентрации усилий - сосредоточение

усилий и ресурсов физкультурно-спортивной организации на производстве и

оказание таких услуг, которые реально необходимы потребителям в избранных

сегментах рынка, удовлетворяют характеру и перспективам спроса целевой

аудитории по замыслу, ассортименту, характеристикам, качеству и

конкурентоспособности; на реализации таких мероприятий в рамках маркетингового

комплекса, которые способны разрешить конкретные проблемы клиентов организации.

Все показатели услуг, не способствующие

разрешению проблем клиентов и выходящие за рамки соответствия характеру спроса,

не должны рассматриваться при разработке и реализации предложения данных услуг.

. Понимание услуг отрасли "физическая

культура и спорт" как сложного, многоаспектного экономического и в то же

время социально-педагогического объекта, характеризующегося совокупностью

свойств и характеристик, соответствующих потребностям целевых потребителей по

уровню доступности (в том числе и ценовой), безопасности, качества

(результативности и надежности) обучения, обеспечиваемого

тренером-преподавателем, качества работы обслуживающего персонала спортивной

базы и т.п.

Отсюда формирование предложения данных услуг

должно осуществляться комплексно - с учетом всего многообразия их выявленных

свойств и характеристик, с одной стороны, и с учетом значимости (важности)

каждого из рассматриваемых свойств для целевых потребителей - с другой.

. Принцип сочетания адаптивности с воздействием

на потребителя. С одной стороны, должен быть соблюден основополагающий принцип

маркетинга - ориентация деятельности физкультурно -спортивной организации на

потребителей ее услуг, с другой стороны, это ни в коей мере не означает

пассивного следования за потребителем, за его нуждами, которые нередко носят

неявный или девиантный характер. Одной из целей маркетинга является создание

своего потребителя - личности, ориентированной на валеологические ценности,

ведущей здоровый образ жизни, систематически занимающейся физическими

упражнениями и спортом и т.д.

Для реализации данного принципа необходимо

применение методов не реактивного типа, а предугадывающего (опережающего) и

активно формирующего рынок и потребительский спрос, в том числе в направлении

решения социально значимых проблем.

. Принцип социальной ориентации маркетинга

подразумевает наряду с производственно-техническими и экономическими проблемами

постановку и решение проблем перспективного развития личности потребителей

услуг физической культуры и спорта, коллектива физкультурно -спортивной

организации, различного рода социальных институтов (семьи, школы, здоровья

человека, культуры, межличностных и социальных отношений, труда, Вооруженных

Сил, власти, права и др.), государства и общества в целом.

. Понимание качества услуг отрасли

"физическая культура и спорт" как меры, в которой услуги удовлетворяют

потребности клиентов, причем по такой цене, которую они могут себе позволить, и

тогда, когда они нуждаются в данных услугах.

В этой связи ненужные или слишком дорогие услуги

не могут быть качественными, а уровень качества услуги определяется, во-первых,

степенью значимости для потребителей каждой из ее характеристик (чем выше

степень значимости конкретной характеристики услуги, тем больший вклад она

вносит в восприятие качества услуги клиентом) и, во-вторых, степенью

удовлетворенности потребителей (чем выше уровень потребительской

удовлетворенности, тем выше качество услуги).

. Понимание конкурентоспособности услуг отрасли

"физическая культура и спорт" как меры их притягательности для

потребителей.

Конкурентоспособность услуги определяется только

теми свойствами, которые представляют существенный интерес для потребителей.

Все показатели услуги, выходящие за эти рамки, не должны рассматриваться при

оценке конкурентоспособности, как не повышающие ценности услуги для

потребителей.

Уровень конкурентоспособности услуги

определяется, во-первых, значимостью той потребности, на удовлетворение которой

направлено измеряемое свойство или характеристика услуги, во-вторых, степенью

удовлетворенности потребителя и, в-третьих, наличием у услуги и ее продуцента

конкурентных преимуществ, т.е. привлекательных для клиента качеств, которые

отсутствуют или менее выражены у услуг конкурирующих организаций.

Исходя из этого конкурентоспособными могут

считаться лишь покупаемые услуги, ненужные или слишком дорогие услуги не могут

считаться конкурентоспособными.

. Ориентация производственной и маркетинговой

деятельности субъектов предложения услуг физической культуры и спорта в

направлении снижения совокупных затрат потребителя и учета цены потребления в

процессе формирования цены на упомянутые услуги.

. Принцип нацеленности на перспективу -

доминирование ориентации на долгосрочную перспективу и решающие направления

развития отрасли "физическая культура и спорт" и ее рынка.

. Принцип непрерывности заключается в

систематическом (непрерывном) сборе и обработке поступающей дополнительной

информации о конъюнктуре рынка отрасли и его реакциях.

. Принцип адекватности - согласованности

стратегии и конкретных действий физкультурно-спортивной организации с реальными

параметрами внешней и внутренней маркетинговой среды.

Современные условия рынка предполагают

функционирование организации в ситуациях неопределенности, ненадежности и

риска, в условиях воздействия на нее множества разнопорядковых и

сложновзаимосвязанных факторов. В такой ситуации реализация принципа

адекватности предполагает:

· учет вероятностного характера реальных процессов

и господствующих тенденций,

· использование различных вариантов прогнозов,

оценок и решений на мультифакторной основе,

· увеличение количества учитываемых факторов,

· повышение точности прогнозов - преимущественное

оперирование количественными оценками рассматриваемых показателей, применение

современного, адекватного решаемым задачам математико-статистического и

экономико-математического инструментария.

12. Принцип гибкости и адаптивности заключается

в изучении и максимальном использовании факторов внешней и внутренней среды

физкультурно-спортивной организации, в приспособлении критериев, методов и

инструментов рыночной деятельности к этим факторам, к конкретной ситуации.

. Принцип комплексности, взаимоувязки

генерального стратегического направления деятельности физкультурно-спортивной

организации, целей ее хозяйственной и маркетинговой деятельности, конкретных

проблем, а также способов и инструментов их разрешения.

Маркетинговые стратегии, а также конкретные

рыночные действия должны формироваться на основании комбинаций мероприятий,

осуществляемых в рамках маркетингового комплекса, то есть в отношении

потребителей, посредников, конкурентов, персонала собственной фирмы, а также

товарной, ценовой, коммуникационной и сбытовой политики.

. Принцип педагогической ориентации маркетинга

физкультурно-спортивных организаций предусматривает выявление, учет и

соотнесение (увязку) характеристик избранного педагогического процесса с

генеральным стратегическим направлением деятельности организации, целями ее

хозяйственной и маркетинговой деятельности, конкретными проблемами, а также

способами и инструментами их разрешения.

На основе характеристик избранного педагогического

процесса производится разработка и реализация мероприятий в рамках

маркетингового комплекса.

. Принцип вариантности и оптимальности

обеспечивается разработкой не менее трех альтернативных вариантов разрешения

одной и той же маркетинговой проблемы и выбором оптимального (наилучшего)

варианта, обеспечивающего достижение запланированной цели с наименьшими

затратами и наибольшим социально-педагогическим эффектом.

. Принцип экономической обоснованности. Согласно

данному принципу

окончательный выбор наиболее приемлемых вариантов управленческих решений должен

осуществляться только после проведения экономического анализа, оптимизации и

обоснования его преимуществ перед альтернативными вариантами.

. Принцип ситуационного управления - принятие

решений не только в установленные сроки, но и по мере возникновения,

обнаружения новых проблем, вариантов их разрешения, изменений ситуации.

Все вышеперечисленные принципы можно условно

разделить на три взаимопересекающиеся группы. В принципах, относящихся к первой

группе (№ 1-8) раскрывается философия маркетинга по отношению к потребностям

клиентов физкультурно-спортивных организаций. Вторая группа (№ 9-14) содержит

принципы выбора и формирования стратегии маркетинга в системе физической

культуры и спорта. К третьей группе (№ 13-17) относятся принципы принятия

конкретных управленческих решений и действий на рынке отрасли "физическая

культура и спорт".

1.4 Стратегия фирмы

при выходе на рынок спортивно-оздоровительных услуг

Всего пять лет назад о развитии фитнес-индустрии

в российских масштабах не могло быть и речи. Стремительный рост популярности

спортивно-оздоровительных услуг повлек за собой увеличение заведений формата

фитнес-клуба. После практически полного заполнения столичного рынка

фитнес-культура начала проникать в регионы. По мнению экспертов, столь бурная

региональная экспансия тесно связана с уровнем доходов населения и с общей

экономической ситуацией в каждом городе

При организации фитнес-клуба очень важно

пользоваться услугами специалистов в данной области. Необходим грамотный

технологический проект, включающий в себя все тонкости будущего фитнес-клуба.

Дилетантский подход инвесторов, некомпетентных в

сфере спортивно - оздоровительных услуг, может даже при серьезных затратах

привести к плачевному результату. Например, многие владельцы фитнес-клубов

полагают, что кроме стандартного перечня услуг клуб непременно должен обладать

и рядом дополнительных - боулинг-центр, салон красоты, кафе и т.д. Это

совершенно необязательно все зависит от площади выбранного помещения.

Второй момент, который необходимо учитывать при

инвестировании средств в открытие фитнес-клуба - это подбор оборудования. Здесь

также есть несколько аспектов. Важно, чтобы уровень оборудования соответствовал

уровню создаваемого фитнес-клуба. Но с другой стороны, ни в коем случае нельзя

устанавливать домашнее или полупрофессиональное оборудование даже для клубов

эконом-класса.

Как отмечает Сейранов С.Г. (1994), основой для

изучения возможностей выхода фирмы на рынок спортивно - оздоровительных услуг

является маркетинговое исследование, для проведения которого могут быть

использованы методы наблюдения, сбора первичных и вторичных данных, а также

экспертные опросы. Маркетинговое исследование включает два основных этапа:

· конкурентный анализ рынка спортивно-оздоровительных

услуг;

· изучение потребителей и оценка спроса на рынке.

По результатам анализа данных, полученных в ходе

маркетингового исследования, определяются возможности и угрозы внешней среды и

сформированы мероприятия по выходу фирмы на рынок спортивно-оздоровительных

услуг города (региона).

Конкурентный анализ рынка

спортивно-оздоровительных услуг может быть проведен на основе данных полученных

различными способами: методом прямого наблюдения за конкурентами, опросом

экспертов, в качестве которых выступают администраторы, тренеры, владельцы

спортивных клубов и т.д.

Степанова О.Н. (2004) предлагает нижеследующую

методику оценки конкурентоспособности спортивно-оздоровительной организации.

-й этап - формулировка требований реальных

потребителей к услугам избранного вида двигательной активности (спорта) и

определение перечня показателей, подлежащих оценке.

-й этап - оценка значимости (важности,

весомости) выявленных показателей, которая устанавливается самими занимающимися

посредством выставления балльных оценок в соответствии с выбранной шкалой

(например, 5 баллов - "исключительно важно", 4 балла - "очень

важно", 3 - "довольно важно", 2 - "не очень важно", 1

- "абсолютно не имеет значения").

-й этап - выбор "эталона" (базового

образца) для сравнения (в качестве которого принимаем условный образец

физкультурно-спортивной услуги, удовлетворяющий требованиям занимающихся на

100%, то есть имеющий высший балл по выбранной шкале удовлетворенности) и

установление его параметров.

-й этап - сопоставление показателей оцениваемой

и конкурирующих услуг с их базовыми ("эталонными") значениями

(выясняется, насколько каждый параметр услуги собственной организации и

организаций - конкурентов близок к параметру потребности).

-й этап - определение относительных показателей

конкурентоспособности посредством попарного сравнения единичных показателей

оцениваемой услуги и услуг конкурентов.

7-й этап - определение обобщающего

(интегрального) показателя (индекса) конкурентоспособности по каждой

конкурирующей услуге.

-й этап - оформление заключения о результатах

оценки (наибольший индекс конкурентоспособности будет соответствовать наиболее

конкурентоспособному объекту - физкультурно-спортивной организации и ее

услугам).

Следующим этапом маркетингового исследования

является изучение потребителей и оценка спроса на рынке. Как показывает анализ

работ, посвященных формированию сети спортивных сооружений, термин

"потребности населения" используется довольно часто, однако

определение параметров потребностей происходит в основном посредством

нормативов, медицинских показателей или с помощью социологических исследований

и при широком использовании зарубежного опыта. По нашему мнению, данные подходы

представляют несомненный интерес для глубоких исследований потребностей

определенных сегментов потребителей услуг массового спорта, но не годятся для

определения всей совокупности параметров потребностей населения и

соответственно характеристик сети спортивных сооружений и выделенных площадей.

В связи с этим первой целью при формировании

сети спортивных сооружений становится определение качественных и количественных

параметров спроса населения на услуги массового спорта, причем в разрезе видов

спорта и категорий населения. Достижение данной цели возможно посредством

маркетинговых исследований, рисующих наиболее полную и адекватную картину

существующего и потенциального спросов, учитывающих специфику различных

факторов влияния: степень информированности населения и отношения к образу

жизни и спорту; социально-экономические условия жизни населения и их влияние на

место спорта в жизни семьи и т.д.

В первую очередь применительно к предлагаемым

методическим подходам следует разграничить понятия "спрос" и

"потребность". Спрос является экономической категорией и отражает

осознаваемую потребность в спортивных занятиях - платежеспособный или

потенциальный спрос. Потребность как самостоятельный термин используется здесь

для определения медицинских показаний в объемах спортивной нагрузки в

зависимости от образа жизни, пола и возраста человека, то есть, условно говоря,

составляет неосознанную нужду организма в физической деятельности [Золотов

М.Н., 2003].

Основной целью проведения маркетингового

исследования потребностей населения в занятиях спортом является определение

количественных и качественных показателей поло-возрастных характеристик спроса

населения: какими видами спорта, как часто и с какой интенсивностью,

организованно или неорганизованно люди хотят заниматься; какие дополнительные и

сопутствующие услуги при этом необходимы; какие существуют ограничения по

медицинским показателям; удовлетворенность ценовой и территориальной

доступностью, режимом работы спортивно оздоровительной организации; отношение к

оборудованию и инвентарю спортивных сооружений и выделенным площадкам; оценка

качества работы спортивного персонала, а также специалистов, оказывающих

сопутствующие и дополнительные услуги.

При выходе фирмы на рынок

спортивно-оздоровительных услуг необходимо:

· определение профиля потенциальных потребителей

различных видов услуг в разрезе следующих характеристик: место жительства, род

занятий, возраст и пол, среднемесячный доход, количество членов семьи, сумма

расходов на досуг;

· оценка готовности потребителей оплачивать

различные виды услуг;

· выявление мотивов и причин, побуждающих

потребителей посещать спортивно-оздоровительные клубы;

· определение основных критериев выбора

потребителями спортивно-оздоровительных услуг;

· изучение наиболее удобных для потребителей дней

и часов посещения нового клуба;

· определение частоты посещения потребителями

нового клуба в разрезе выделенных видов услуг;

· оценка емкости рынка каждого из выделенных видов

услуг (в денежном и натуральном выражении);

· выявление структуры спроса потребителей на

выделенные виды услуг.

Особое значение имеет анализ причин отказа

населения от спортивных занятий, поскольку на основе данной информации можно

определить недостатки спортивной политики конкурентов.

По некоторым данным [Кузьмичева Е.В., Фадеев

Б.Г., 2002], в 1999 г. в Москве регулярно занимались спортом примерно 6,3%

населения, из которых дошкольников - 7% (9,8%), взрослых - 31% (2,5%), школьников

и студентов - 62% (23%). По видам спорта предпочтения распределились следующим

образом:

· единоборства - 12%;

· игровые виды спорта - 33%;

· плавание - 11%;

· атлетическая гимнастика - 5%;

· аэробика - 6%;

· ОФП - 23%;

· другие - 10%.

За последние годы данная пропорция изменилась не

кардинально, однако значительно увеличилось количество желающих заниматься

спортом и понимающих его важность, число регулярно занимающихся массовым

спортом достигло 7-8% населения.

Согласно данным Золотова М.Н. (2003), количество

желающих регулярно заниматься спортом (было опрошено всего 5959,2 тыс. чел. в

г. Москва) в среднем по основным возрастным группам населения составило:

· дошкольники - 74,6%;

· школьники и студенты - 63,7%;

· взрослые - 63,7%.

При этом основными причинами отказа от занятий

данные категории населения назвали:

· отсутствие времени - 23,8%;

· отсутствие удобно расположенного

физкультурно-спортивного сооружения - 43,2%;

· высокие цены - 31,5%;

· неудобный режим работы ФСС - 27,4%;

· неудовлетворительное качество услуг - 29,1%;

· неудовлетворительный ассортимент услуг - 33,4%.

Действительно, существующая база ФСС

характеризуется недостаточностью учреждений, ограниченным перечнем услуг

(основных, сопутствующих и дополнительных), ориентацией на игровые виды спорта,

излишней укрупненностью помещений, недостаточностью оборудования и инвентаря.

Анализ спроса показал, что он направлен в основном на индивидуальное

обслуживание. Так, за индивидуальность спортивных услуг высказалось 87,9% из числа

желающих заниматься спортом. При этом игровые виды спорта привлекают только

12,1% желающих. 67,7% предпочитают заниматься:

· аэробикой - 10%;

· единоборствами - 13%;

· гимнастикой - 7%;

· спортивными танцами - 8%;

· плаванием - 12%;

· занятиями на тренажерах - 17%;

· сквошем - 3%;

· другими - 7,7%.

По мнению населения, в здании спортивного

сооружения необходимы следующие услуги:

сауна или баня - 29,7%;

солярий - 17,2%;

гидромассаж - 9,8%;

кафе - 12,3%;

прочие виды услуг - 31%.

Важнейшей составляющей политики маркетинга

современных фитнесс-центров, влияющей на эффективность их деятельности,

является ценообразование услуг, ибо цена серьезно влияет на процесс

стимулирования или наоборот торможения интереса потребителя.

При разработке стратегии ценообразования на

предоставляемые спортивно-оздоровительные услуги должно учитываться множество

факторов, основными из которых являются [Литвин А.Т., 2002]:

· разнообразие и качество основных (различные

формы двигательной активности) и сопутствующих (физиотерапевтические процедуры,

рекомендации по питанию и образу жизни, обследование функциональной

подготовленности занимающихся, косметические процедуры и т.д.) услуг;

· состояние материальной базы фитнесс-центра -

залов, бассейна, душевых, тренажеров и другое оборудование, наличие сауны,

солярия, массажных кабинетов, наличие детской комнаты, парикмахерской, кафе или

бара и т.д.;

· квалификация преподавателей-инструкторов и

других специалистов - врачей, администраторов и др.;

· особенности контингента занимающихся -

принадлежность к одному или различным социальным слоям, возрастные и половые

особенности, образовательный и общекультурный уровень, профессиональные

интересы и т.д.;

· наличие спроса на спортивно-оздоровительные

услуги, конкуренция на рынке этих услуг, платежеспособность населения.

При расчете стоимости

физкультурно-оздоровительных услуг и установлении цены на них следует иметь в

виду, что их размер зависит также от того, какая организация предлагает эти

услуги - государственная (муниципальная), общественная или коммерческая и какие

цели ставят они, предлагая свои услуги. То есть речь идет о назначении

учреждения, ибо оно имеет колоссальное влияние на процесс ценообразования. Как

правило, муниципальные да и общественные фитнесс-центры или клубы, в

зависимости от задач, которые они решают, предлагают или бесплатные услуги,

либо со скидкой или за минимальную плату, либо за полную стоимость. Такие

оздоровительные учреждения имеют гибкую ценовую шкалу для различных групп

населения [Гуськов С.И., 1996; Мачуда Ю.П., 2000].

Коммерческий или частный фитнесс-центр, клуб

решает свои задачи или принятием своих клиентов в члены центра /клуба/

(вступительный или годовой членский взнос) или продажей абонементов, цены на

которые также варьируются.

Большое влияние на процесс установления цен на

услуги имеет наличие конкуренции на данном рынке. В этой связи следует

отметить, что в 70-80 годы, когда практически предложения этих услуг было

монопольным (государственными или общественными организациями), цена услуг

устанавливалась в основном, административными мерами и без согласования с теми

людьми, которые готовили оздоровительные программы или выполняли их [Гостев

Р.Г., Гуськов С.И., 2000]

С появлением на физкультурно-оздоровительном

рынке конкурентов и, прежде всего коммерческих структур, руководитель и

менеджеры ФОКов и фитнесс-центров стали изучать свой рынок, анализировать

размер платы, предлагаемый конкурентами за идентичные услуги. Но надо быть

объективными, что чаще всего услуги, предлагаемые в коммерческом секторе, имеют

более разнообразный характер и включают в себя ряд сопутствующих и

дополнительных услуг. Именно поэтому частные фитнесс-центры устанавливают более

высокую плату за пользование своими услугами [Гуськов С.И., 1996].

Таким образом, эффективная ценовая политика

отличается всесторонним анализом большого количества разнообразных факторов,

предопределяющих эффективность маркетинга, изменчивостью в зависимости от

конкретной ситуации, складывающейся на рынке услуг, стратегией деятельности при

развитии конкретного фитнесс-центра.

1.5 Рынок

спортивно-оздоровительных услуг России: специфика, проблемы, тенденции

Российский рынок спортивно-оздоровительных услуг

- один из самых быстрорастущих. За минувший год он только в Москве увеличился в

полтора раза и достиг, по данным агентства маркетинговых и социологических

исследований MAGRAM Market Research (MAGRAM MR), 300-350 млн долларов.

Общероссийский же рынок фитнес-услуг оценивается в полмиллиарда долларов. За

последние два года число фитнес-клубов в Москве выросло более чем вдвое - со

100 клубов в 2002 году до 220-250 (оценки разнятся) в 2004-м. Но, несмотря на

уже внушительные размеры и быстрые темпы роста, потенциал развития

фитнес-индустрии в Москве и тем более в России остается огромным.

Сегодня фитнесом у нас занимаются чуть более 300

тыс. человек - это лишь 0,2% населения. Для сравнения: в США - мировой лидер в

данной области - фитнесом увлечены 14,1% жителей (39,4 млн человек). Даже если

взять менее развитый британский рынок, разница будет ощутима - в Британии

фитнесом занимаются 6% жителей (3,5 млн человек). Проигрываем мы и "на

столичном уровне". "В Лондоне фитнесом занимаются 26 процентов

населения, а в Москве всего два", - говорит Анастасия Юсина, генеральный

директор компании "Страта Партнерс" (управляет российскими сетями

клубов Orange Fitness и City Fitness).

Иными словами, резервы роста у российского

фитнес-рынка есть, и главный - развитие среднего ценового сегмента.

Отечественный рынок спортивных услуг начинал развиваться лет двенадцать назад с

премиум-сегмента (цена годовой клубной карты - 1500-4000 долларов), но сегодня

он заполнен на 70-90%. "В премиум-сегменте уже становится тесно. Если

раньше фитнес-клубы в Москве окупались за год-два, то сегодня срок окупаемости

вырос до трех-пяти лет", - говорит президент MAGRAM MR Марина Малыхина.

Поэтому все больше игроков приступают или, по крайней мере, планируют

приступить к освоению среднего сегмента (600-1000 долларов за годовую карту).

Так, один из лидеров - компания World Class (занимает около 10% московского

рынка в целом и до 40% премиум-сегмента) - активно прорабатывает варианты

развития в среднем ценовом сегменте. А "Страта Партнерс" - одна из

трех наиболее динамично развивающихся компаний отрасли - объявила о намерении в

ближайшие пять лет открыть 60 фитнес-клубов, рассчитанных на среднего

потребителя. Пока, однако, реальные достижения гораздо скромнее амбициозных

планов: те, кто выходит в средний сегмент, сталкиваются с целым рядом

препятствий.

При этом руководители многих фитнес-компаний

считают, что ценовой диапазон в 800-1500 долларов вполне приемлем для среднего

класса, но эксперты с ними не согласны.

Так, многие аналитики полагают, что средний

класс (речь идет примерно о 30% населения с подушевым доходом в 6600 долларов в

год) еще не готов выкладывать 800-1500 долларов - 12-23% своего годового дохода

- за занятия фитнесом. маркетинговый стратегия

оздоровительный спорт

Следует отметить, что рынок

спортивно-оздоровительных услуг в Москве и в России - это два разных рынка.

Если в Москве рынок находится в стадии активного развития, то в регионах только

появляются первые ростки цивилизованного фитнес-рынка. Если хороший клуб в

Москве может иметь оборот 15 миллионов долларов, то в регионе 600 тысяч

долларов - это уже очень хороший показатель. "В регионах до среднего

класса дело еще не дошло. Нет смысла работать в среднем ценовом сегменте, когда

премиум-сегмент еще не занят. Там та же история развития, что и в Москве, но с

отставанием лет на пять. В регионах цены на площади в разы меньше, но и доходы

людей меньше, да и богатых меньше. Поэтому окупаемость проектов составляет

примерно два-три года", - говорит президент MAGRAM MR Марина Малыхина. В регионах

московские сети открывают клубы преимущественно по франчайзингу.

Основная причина того, что, несмотря на огромный

потенциальный спрос и интерес операторов, средний ценовой сегмент не

осваивается, - высокий риск. Для нормального развития сети, ориентированной на

среднего потребителя, нужна критическая масса сетевого оборота. В эту нишу

бессмысленно входить постепенно (вместо того, чтобы создать один-два массовых

клуба, выгоднее открыть один-два клуба подороже - издержки будут примерно те

же, а доходы заметно выше). На масштабную же инвестиционную программу мало кто

отваживается.

Есть и другие сложности. Чтобы средний ценовой

сегмент хорошо развивался, клубы должны находиться не в "медвежьих

углах". В противном случае нужное количество членов им просто не набрать.

А если это удобная точка, например у метро, то цену 150-250 долларов за

квадратный метр не найти - она составит 400-600 долларов и выше. В таких

условиях клуб может окупаться, только продавая карты не дешевле 1000 долларов.

В развитых странах существует практика, когда

одно и то же помещение на первом этаже здания банку сдадут с одним

коэффициентом, зубоврачебной клинике с другим, а, например, под дом престарелых

отдадут с третьим коэффициентом. Есть некая градация ставок аренды в зависимости

от социальной значимости объекта. В России этого нет, из-за чего те деньги,

которые могли бы пойти в фитнес, предпочитают вкладывать в игровые автоматы -

сложностей меньше, а окупаемость выше. Впрочем, сама по себе рентабельность

фитнес-бизнеса довольно высока. Раз новый клуб окупается за три-пять лет,

значит, средняя рентабельность составляет процентов тридцать. Поэтому куда

больше, чем отсутствие льгот, развитие фитнеса сдерживает отсутствие доступа к

длинным деньгам - пока компания отобьет затраты на новый клуб, пока заработает

на постройку следующего, проходит слишком много времени.

В США можно без проблем идти на инвестиционный

проект на десять лет. У нас с этим сложнее. Если в Америке кредит на развитие

фитнес-клуба стоит 3,5-4 процента, у нас - 15-17 процентов. В Америке - это

проектное финансирование без залога, потому что там много денег, да и

фитнес-индустрия бурно развивается. А у нас залог нужен. Гражданское

законодательство такое, что договор аренды с тобой могут разорвать с легкостью.

В конечном итоге все эти издержки и риски ложатся на потребителя.

Несмотря на все трудности, сегодня участники

рынка понимают, что средняя ценовая ниша - самая перспективная, поскольку самая

пустая. Поэтому эта ниша все равно будет развиваться.

Аналитики прогнозируют, что бурный рост в

среднем сегменте начнется в 2009-2010 годах. Во многом он будет обеспечен

консолидацией рынка - более крупные объекты более рентабельны и менее

рискованны - и за счет прихода сетей в регионы. Три ведущих игрока уже начали

экспансию в регионы. Так, у "Планеты Фитнес" из 23 клубов только

девять находятся в Москве, остальные - в регионах. У World Class из 16 клубов

шесть за пределами Москвы. У "Страта Партнерс" - четыре клуба в

Москве и четыре за пределами столицы. "Рынок оздоровительных услуг в

регионах России начал развиваться три-четыре года назад, но уже есть

регионы-лидеры - Татарстан, Поволжье, Сибирь. Интерес к открытию фитнес-клубов

у местных инвесторов есть, не хватает опыта в открытии фитнес-клуба, есть

трудности с персоналом различных категорий", - говорит Марианна

Масленникова из "Планеты Фитнес".

Если посмотреть на развитие фитнес-индустрии в

мире, то очевидно, что будущее не за отдельно взятыми клубами, а за крупными

сетевыми игроками. Российская фитнес-индустрия идет "по английскому

пути": англичане тоже начинали с верхнего сегмента, с очень дорогих

клубных карт (в отличие от американского рынка, который вырос из обычных

"качалок"). На британский рынок капитал пришел примерно после 15-18

лет развития рынка - это позволяет специалистам утверждать, что через три-пять

лет большие деньги придут и в российский фитнес.

1.6 Обзор рынка

оздоровительных и спортивных услуг в Красноярске

Данных, характеризующих современное состояние

рынка спортивно-оздоровительных услуг в г. Красноярске, в литературе очень

мало. Основным источником сведений в этом вопросе может стать исследование Н.

Разновой (2005).

Как отмечает автор, в процессе формирования

рыночной экономики сфера физической культуры и спорта (ФКиС) в России

превратилась в сложное дифференцированное образование, включающее организации с

различными формами собственности, условиями хозяйствования и источниками

финансирования. Эффективное функционирование этого сегмента рынка предполагает:

развитие сети физкультурно-спортивных сооружений; организацию обслуживания

клиентов во время учебно-тренировочных занятий, спортивных соревнований и

зрелищных мероприятий; профессиональную подготовку кадров; наличие

материально-технической базы спортивных организаций; производство и реализацию

спорттоваров; ремонт и прокат спортинвентаря и др.

Сегодня сфера физической культуры и спорта

должна быть ориентирована на оказание услуг с учетом требований клиента. При

всем разнообразии спроса и предложения на рынке оказания услуг в

спортивно-оздоровительной сфере жесткая рыночная конкуренция заставляет

организации, оказывающие эти услуги, постоянно исследовать конъюнктуру рынка и

потребности своих клиентов. При построении стратегий развития, организации,

работающие в данной сфере, наряду с изучением потребителей услуг, должны

владеть информацией о состоянии рынка, его тенденциях, структуре оказываемых

услуг, ценовой политике конкурентов, направлениях их деятельности.

Сегодня в Красноярске действует большое

количество организаций, предоставляющих населению оздоровительные и спортивные

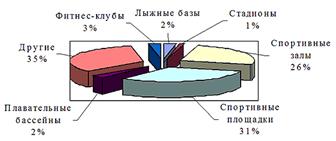

услуги. В городе имеется 1 176 спортсооружений, в которых одновременно может

заниматься 32,4 тыс. человек: 14 стадионов с трибунами на 1 500 мест, 318

спортивных залов, 385 спортивных площадок, 13 плавательных бассейнов, 30 лыжных

баз и других объектов (рис. 2). Активно развивается фитнес-бизнес, услуги в

данной сфере оказывают 33 фитнес-клуба, привлекающие порядка 21 тыс. человек.

Рис. 2. Структура

спортсооружений г. Красноярска

Спортивные сооружения территориально по районам

Красноярска размещены неравномерно. Наибольшее их число приходится на

Центральный, Железнодорожный и Советский районы. В самом малонаселенном районе

города (6 % от общего числа жителей краевого центра) - Центральном - расположено

19,6 % всех спортсооружений, при этом на одну спортивную организацию

потенциально приходится порядка 2,6 тыс. человек. Ленинский район с высокой

численностью населения (16,1 %) располагает всего 7,2 % спортивных объектов, а

на одну спортивную организацию приходится порядка 21 тыс. человек. Значительная

часть спортивных объектов находится и в Советском районе (19,6 %), где с учетом

численности проживающих (25,5 %), на одну спортивную организацию приходится

около 11 тыс. человек. В центральной части города сосредоточена и большая часть

фитнес-клубов, предложение которых ориентировано в основном на клиентов,

имеющих высокий уровень платежеспособности.

В Красноярске сейчас функционирует пять

муниципальных спортивных комплексов, структура посещений которых населением

Красноярска распределяется следующим образом: 45 % - "Энергия", 20 %

- СК "Строитель", 16 % - СК "Сибиряк", 12 % - СК

"Енисей", 7 % - СК "Юность".

Отметим, что структура предложения на рынке

спортивных и оздоровительных услуг в городе соответствует общемировым и

российским тенденциям. Наиболее часто предоставляемые услуги - тренажерные и

шейпинг-залы, соответственно 31 и 23 %.

В спортивных муниципальных комплексах сложилась

определенная система цен. Цена разового посещения тренажерного зала муниципальных

учреждений колеблется на уровне 50-70 руб. Стоимость разового посещения

шейпинг-зала не сильно отличается от стоимости занятий в фитнес-клубе - от 80

до 100 руб. Популярным видом оздоровительных услуг сегодня является

аквааэробика. Этот вид услуг предоставляют почти все бассейны города. Цена

одного посещения - от 70 до 150 руб. Стоимость посещения бассейна практически

одинакова и составляет в среднем 70 руб. Стоимость одного занятия в зале

спортивных игр - не более 50 руб.

Наибольшее число фитнес-центров сосредоточено в

Центральном и Советском районах. На долю Кировского и Свердловского районов

приходится по два фитнес-центра, тогда как на Ленинский - всего один. Самая

высокая концентрация фитнес-клубов - в Центральном и Железнодорожном районах. Наибольшая

часть всех фитнес-центров города, а именно 85 %, сосредоточена на левом берегу

Красноярска, что указывает на нерациональное и бессистемное развитие рынка

данной сферы услуг. Сегодня большинство спортивных организаций главной своей

целью ставят получение прибыли и слабо ориентированы на привлечение средне- и

малообеспеченных клиентов.

В зависимости от количества одновременно

занимающихся клиентов можно выделить следующие категории клубов: малые (до 50

человек), средние (от 151 до 700), крупные (от 701 до 2 600), клубы-гиганты

(более 2 600).

В структуре преобладают средние фитнес-клубы (55

%), рассчитанные на посещение от 151 до 700 человек, - это такие клубы, как

"Экзотика", "Олимпия", "ГТО" и др.; 24 % занимают

малые клубы с числом посетителей до 150 человек - "Элите",

"Ева", Fleur и др. Крупные клубы, например СК "Спартак",

"Теннис-Холл", составляют 18 %. В Красноярске есть только один

клуб-гигант - СК "Сокол" - с бассейном, тренажерным залом, шейпинг-залом,

конно-спортивным комплексом, игровыми залами и другими дополнительными

услугами.

Интересна и статистика по возрастным группам,

которые активно занимаются в фитнес-клубах и оздоровительных центрах: 30 % всех

занимающихся - это люди в возрасте 35-44 лет.

Конкурентоспособность фитнес-услуг во многих

клубах обеспечивается за счет предоставления дополнительных и сервисных услуг.

Дополнительные услуги, количество которых зависит от категории клуба, различны:

персональные тренировки, массаж, услуги косметолога и парикмахера, салон

красоты, SPA, солярий и многое другое.

Сервисные услуги - это услуги, входящие в

стоимость абонемента: посещение фитнес-бара, сауны, иногда и бассейна,

компьютерное тестирование, минеральная вода и др. Набор сервисных услуг, как

правило, определяется руководством фитнес-клубов. Наиболее полная

характеристика физкультурно-спортивных услуг красноярских фитнес-клубов

представлена в таблице.

Анализ показал, что наиболее востребованы

сегодня два вида услуг - аэробика и бодибилдинг. Их предоставляют

соответственно 82 и 67 % фитнес-клубов города. Менее развиты детские виды

спорта и аквааэробика - 18 % фитнес-центров. В последнее время активно

развивается оказание дополнительных услуг потребителям. С целью повышения

конкурентоспособности примерно 70 % всех клубов Красноярска имеют в своем

распоряжении парикмахерские, сауны, солярии, фитнес-бары, косметологические

кабинеты и т. п. Но наиболее успешной практикой по привлечению клиентов

является развитие сервисных услуг, куда могут входить бесплатная минеральная

вода, бассейн и др. Данный вид услуг сегодня в Красноярске предоставляет 21 %

клубов.

Анализ ценовой политики фитнес-клубов показал,

что каждая организация ориентирована на определенный сегмент рынка и цены на

одни и те же услуги имеют весьма широкий диапазон. Так, например, цена одного

занятия в тренажерном зале может колебаться от 20 до 350 руб. Разовое занятие

по аэробике, шейпингу, степу стоит от 60 до 300 руб. Средняя цена разового

посещения тренажерного зала составляет 90 руб., шейпинг-зала - 105 руб.,

бассейна - 60 руб. Средняя цена разового занятия по аквааэробике и

единоборствам - 80 руб., игровыми видами спорта - 40 руб.

За 2004 год резко выросла средняя цена на

разовое посещение тренажерного и шейпинг-залов: прирост цены за год составил

соответственно 80 и 40 %, что обусловлено появлением на рынке новых

фитнес-центров, работа которых ориентирована на платежеспособного клиента.

Ситуация с бассейнами остается прежней. Ряд красноярских фитнес-центров, следуя

мировым тенденциям, предлагает широкий перечень услуг (залы оборудованы самыми

современными спортивными снарядами), в том числе услуги личных тренеров. В

результате чего месячный абонемент в таких клубах обходится потребителю в

среднем в 1 500 руб. за 12 занятий.

Сегодня фитнес-клубы краевого центра ведут

политику отсеивания случайных потребителей, поэтому разовое посещение примерно

на 25-30 % дороже, чем посещение по абонементу. Также в фитнес-клубах города

сложилась определенная система скидок. В некоторых клубах скидки пенсионерам,

студентам и детям составляют до 7 % от заявленной в прейскуранте стоимости

услуг. Примерно на 10 % дешевле занятия до 17 часов. Таким образом

администрация клубов пытается стимулировать спрос на утренние занятия, избежать

простаивания помещений и увеличить продолжительность рабочего периода. Основной

спрос на фитнес-услуги приходится на вечернее время (с 17 до 22 часов). В

фитнес-клубах, которые функционируют более полугода и имеют хорошую репутацию,

во время сезона (зима - весна) практически невозможно взять абонемент на

вечернее время, даже несмотря на высокие цены.

Анализ сложившейся системы ценообразования и

скидок в этом сегменте красноярского рынка услуг показал, что, во-первых, в

настоящее время цены во многих фитнес-клубах значительно завышены; во-вторых,

многие рядовые фитнес-клубы не предоставляют достаточного количества сервисных

услуг, не имеют должного уровня оборудования, да и сами помещения таких клубов

оставляют желать лучшего, однако цена за их услуги существенна.

Кстати сказать, московский "Кимберли

Лэнд", называющий себя крупнейшим в Европе фитнес-центром, продает годовые

клубные карты STUDENT за $750 (1 750 руб. в месяц). Это льготное предложение

действует для лиц в возрасте от 17 до 25 лет. Кроме доступа к тренажерам и

групповых занятий с инструктором в стоимость карты входит посещение аквапарка,

сауны, бассейна, бани - все без ограничения времени: с 7 до 24 часов. В

Красноярском клубе "ГТО" стоимость абонемента с посещением только

тренажерного зала 3 раза в неделю с 17 до 22 часов (плюс бесплатно сауна) - 1

800 руб. в месяц. В год получается $720 (учитывая скидку). В эту цену не входит

оплата услуг за пользование аквапарком и бассейном. К тому же не

предоставляется свободный график посещений, т. е. существует ограничение по

времени.

Вывод: высокий спрос на услуги красноярских

фитнес-центров позволяет последним необоснованно поднимать цены на свои услуги

и держать их на высоком уровне.

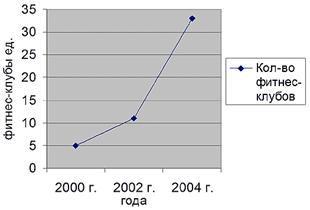

Сегодня фитнес-бизнес считается одним из

наиболее рентабельных. Подтверждением этому является динамика роста числа

фитнес-центров в Красноярске за последние три года (рис. 3).

Рис. 3. Динамика

роста числа фитнес-клубов в Красноярске

За 2004 год число фитнес-клубов выросло примерно

в 3 раза, что, конечно же, отразилось и на объеме предложения фитнес-услуг. По

данным опроса, объем предложения физкультурно-спортивных услуг (на март 2005

года) ориентирован примерно на 21 тыс. человек; количество посетителей (то есть

объем реализованного спроса) - около 17,5 тыс. человек. Невостребованными

остались примерно 12,5 % фитнес-услуг: количество занимающихся значительно

меньше в утренние часы и во вновь открывшихся клубах.

Результаты проведенного опроса населения

Красноярска [Разнова Н., 2005] (общее количество респондентов - 450 человек)

указывают на то, что большая часть жителей краевого центра (57%) не занимается

активным отдыхом.

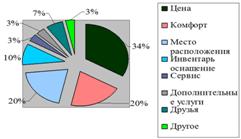

Для тех же, кто посещает фитнес-клубы (рис. 4),

приоритетной является цена - выделили 34% опрошенных; 20% отметили

комфортабельность и месторасположение клуба. Для 10% респондентов важным

является инвентарь и оснащение спортзала. Такие факторы, как дополнительные,

сервисные услуги, отметили 3% опрошенных. При выборе клуба мнение друзей влияет

на 7% респондентов. Такие данные позволяют сделать следующий вывод: для

потребителей наиболее важным фактором при выборе фитнес-клуба является

стоимость занятий.

Рис. 4. Степень

влияния фактора в выборе фитнес-услуг

Пользователей услуг можно условно поделить на 6

кластеров:

· активная молодежь;

· молодые;

· зрелые;

· семья;

· друзья, коллеги;

· случайные потребители.

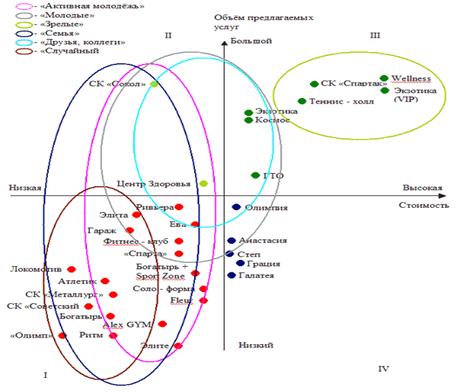

Рис. 5.

Предпочтения в выборе фитнес-услуг целевыми сегментами

Исследование позиционирования услуг,

предоставляемых фитнес-клубами на рынке Красноярска, проводилось методом

многомерного шкалирования на основе сходства предлагаемых фитнес-услуг. На

основании анализа полученных данных можно сделать вывод, что наиболее выгодное

расположение имеют клубы, находящиеся в секторе II (рис. 5), так как работа

этих клубов направлена на удовлетворение запросов большей части потребителей и,

кроме того, при выходе на данный рынок предприятие будет иметь очень низкую

конкуренцию.

2. Разработка

стратегии вывода новой фирмы на рынок спортивно оздоровительных услуг

Красноярска

.1 Материалы и

методы исследования

Основным инструментом исследования рынка

спортивно-оздоровительных услуг города Красноярска послужило анкетирование

потенциальных потребителей спортивно - оздоровительных услуг при помощи

специальной анкеты, включающей 13 открытых и закрытых вопросов (Прил. 1).

Для опроса были выбраны посетители четырех

крупных спортивных клубов г. Красноярска, являющихся потенциальными

конкурентами ИП «АВС» на рынке. Всего анкетированием было охвачено 95 человек,

в том числе среди них клиентов (рис. 6):

клуба «Анастасия» - 24 чел;

клуба «Фелиция» - 19 чел;

клуба «Стронго» - 25 чел;

клуба «Элит-клуб» - 27 чел.

Рис. 6. Распредление опрошенных в

зависимости от предпочитаемого клуба

2.2 Анализ

результатов анкетирования

Изучение результатов проведенного анкетирования

позволило выявить следующее.

Распределение опрошенных в зависимости от

возраста представлено на рис. 7.

Рис. 7. Средний возраст опрошенных

Из диаграммы мы видим, что большинство

опрошенных относятся к возрастной категории 20-30 лет.

При этом среди опрошенных 26,3% составили

мужчины, а 73,7% - женщины (см. рис. 8). Из диаграммы мы также видим, что клубы

«Анастасия» и «Фелиция» ориентированы преимущественно на женщин, в то время как

в клубах «Стронго» и «Элит-клуб» около 40% клиентуры составляют мужчины.

Свою материальную обеспеченность большая

часть опрошенных посчитала средней (73,7%); 23,2 отметили, что обеспеченность

выше среднего, а 3,1% посчитали, что она ниже (см. рис. 9). При этом клиенты

«Элит клуба» - по большей части состоятельные люди, а клиенты остальных клубов

- люди со средним достатком.

Рис. 9. Материальная обеспеченность

опрошенных

Большая часть опрошенных посещает клуб регулярно

- несколько раз в неделю (89,5%). Людей, посещающих клуб эпизодически - 1 раз в

месяц или реже, среди опрошенных нет (см. рис. 10). Клиенты «Элит клуба»

посещают свой клуб наиболее регулярно.

Рис. 10. Частота посещения клубов

опрошенными

Большинство опрошенных проводят в клубе около

1-2 часов за одно посещение (см. рис. 11). Время пребывания в клубе дольше у

клиентов «Элит-клуба» и меньше у клиентов клуба «Фелиция».

Рис. 11. Время, проводимое

опрошенными в клубах

Большая часть опрошенных (84,2%) отдает

предпочтение одному клубу и не посещает других. 15,8% опрошенных посещает

другие клубы изредка и ни один не делает это часто (см. рис. 12). Среди

клиентов «Элит-клуба» ни один не посещает другой клуб.

Рис. 12. Посещаемость опрошенными

других клубов

Большая часть опрошенных (77,9%) рекомендует

посещение выбранного ими клуба своим знакомым и родственникам (см. рис. 13).

Среди клиентов «Элит-клуба» этот процент выше.

Рис. 13. Распределение опрошенных в

зависимости от того, рекомендуют ли они свой клуб

При оценке прошенными качества получаемых ими

спортивно-оздоровительных услуг по пятибалльной шкале, было продемонстрировано

следующее распределение (рис. 14). Мы видим, что все клиенты «Элит-клуба» дали

максимальную оценку получаемым ими услугам, в то время как в остальных клубах

средняя оценка колеблется в пределах 3,85 - 4,76.

Рис. 14. Оценка опрошенными качества

получаемых услуг

Мнение опрошенных об ассортименте услуг

представлено на рис. 15. Вы снова видим, что клиенты «Элит-клуба» дают

максимальную оценку, а в остальных случаях она колеблется в пределах от 2,47 от

4,6. При оценке как ассортимента, так и качества услуг, на втором месте после

«Элит-клуба» находится клуб «Стронго», на третьем - клуб «Анастасия» и на

последнем - клуб «Фелиция». Аналогичным выглядит и распределение мнения

опрошенных о доступности услуг (см. рис. 16).

Рис. 15. Оценка опрошенными

ассортимента получаемых услуг

Рис. 16. Оценка опрошенными

доступности получаемых услуг

Прямо противоположная картина наблюдается при

оценке опрошенными стоимости услуг (см. рис 17). Разумеется, чем ниже качество,

ассортимент и доступность, тем ниже и цена. Так в наименьшей степени ценой

удовлетворены клиенты «Элит-клуба», в наибольшей - клиенты клуба «Фелиция».

Рис. 17. Оценка опрошенными

стоимости получаемых услуг

При оценке удовлетворенности опрошенных своим

спортивным клубом (рис. 18), мы видим, что большая часть клиентов «Элит-клуба»

удовлетворены полностью, в остальных случаях удовлетворенность большинства

опрошенных является средней - несколько выше в клубе «Стронго» и несколько ниже

в клубе «Фелиция».

Рис. 18. Удовлетворенность

опрошенных своим клубом

2.3 Изучение рынка

спортивно-оздоровительных услуг Красноярска и их потенциального потребителя

Анализируя приведенные выше результаты

анкетирования, можно сделать следующие выводы.

Наиболее приемлемым для обеспеченного клиента на

рынке спортивно - оздоровительных услуг является клуб «Элит-клуб» - он

предоставляет широкий ассортимент качественных и доступных услуг, но по

достаточно высокой цене. Клиенты этого клуба - мужчины и женщины с достатком

выше среднего, в возрасте несколько выше, чем в клиенты других клубов.

Из сказанного следует, что «Элит-клуб» является

наиболее сильным игроком на рынке спортивно-оздоровительных услуг г.

Красноярска. Такие клубы, как «Анастасия» и «Фелиция», как можно предположить,

занимают свою нишу на рынке благодаря ориентации на клиента с доходами на

среднем уровне или ниже среднего, который готов принять недостаточно высокий

уровень сервиса ради привлекатель-ной цены на услуги. Клуб «Стронго» занимает

промежуточное положение.

Потенциальный потребитель

спортивно-оздоровительных услуг в Красноярске это мужчина или женщина (чаще)

средних лет (около тридцати) со средним уровнем дохода, имеющий достаточно

свободного времени для регулярного занятия фитнесом.

Наибольшее влияние на выбор основной массы клиентов,

по-видимому, оказывает стоимость спортивно-оздоровительной услуги. В то же

время, существует определенная категория клиентов с высоким уровнем дохода,

ориентирующихся, прежде всего на качество услуг, вне зависимости от их цены

(клиенты «Элит-клуба»).

Преимущества и недостатки основных фирм,

действующих на рынке спортивно - оздоровительных услуг Красноярска схематично

представлены на рис. 19.

Рис. 19. Преимущества и недостатки

основных фирм на рынке спортивно - оздоровительных услуг Красноярска

2.4 Разработка

стратегии выхода фирмы на рынок спортивно-оздоровительных услуг Красноярска и

проектирование маркетингового комплекса

Говоря о том, какое место на рынке спортивно-оздоровительных

услуг могло бы занять ИП «АБС» с учетом портрета потенциального потребителя,

можно предложить следующее:

Подбор ассортимента услуг, ориентированного

преимущественно на женщин среднего (около 30 лет) возраста;

Позиционирование фирмы, как элитного клуба для

молодых женщин;

Ориентация на средний и выше среднего уровень

дохода клиентов;

Исходя из сказанного, и учитывая характеристики

главных участников рынка спортивно-оздоровительных услуг Красноярска, ИП «АБС»

будет иметь на рынке основные преимущества в сравнении с конкурентами (см. рис.

19):

В сравнении с клубами «Фелиция» и «Анастасия» -

более высокий ассортимент и качество услуг;

В сравнении с клубом «Элит-клуб» - более низкая

стоимость услуг;

В сравнении с клубом «Стронго» -

позиционирование как клуба именно для молодых женщин, с намеком на особый

уровень и характеристики сервиса, предназначенные только для данной группы

клиентов.