Оценка производственного потенциала предприятия

Реферат

Тема: Оценка производственного потенциала

предприятия.

Объект исследования: деятельность предприятия

«Пита-сервис»

Цель работы: исследование производственного

потенциала на примере «Пита-сервис»

При выполнении работы использована система

показателей, которая включает обобщающие и частные технико-экономические

показатели.

В процессе работы проведены исследования и

анализ хозяйственной деятельности на примере конкретного предприятия.

Областью возможного практического применения

является: любой хозяйствующий субъект

Технике - экономическая и социальная значимость

данной работы позволяет оценить состояние предприятие за прошлый период по

настоящее время, оценить динамику развития, выявить «узкие» места и резервы

предприятия.

В процессе изучения объекта исследования

проведен анализ основных экономических показателей работы предприятия:

коэффициент обновления, коэффициент темпа поступления, коэффициент выбытия,

коэффициент износа, коэффициент годности, фондоотдача, фондорентабельность,

коэффициент оборота по приему, коэффициент оборота по выбытию, коэффициент

текучести кадров, материалоемкость, материалоотдача.

Автор подтверждает, что приведенный в работе

расчетно-аналитический материал правильно и объективно отражает состояние

исследуемого процесса, а все заимствованные из литературных и других источников

теоретические, методологические и методические положения и концепции

сопровождаются ссылками на их авторов.

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНОЧЕНИЙ

ОБН - Коэффициент обновленияИОБ -Коэффициент

интенсивности обновленияТП - Коэффициент темпа поступления

КВ - Коэффициент выбытия

КИЗН - Коэффициент износа

Кг - Коэффициент годностиА - ФондоотдачаВ -

Фондовооруженность ОС - Фондорентабельность

КП - Коэффициент оборота по приему

КВ - Коэффициент оборота по выбытию

КТ - Коэффициент текучести кадров

КПОСТ - Коэффициент постоянства состава

КЗ - Коэффициент замещения

ФРВ - Фонд рабочего времени

МЕ - Материалоёмкость

МО - Материалоотдача

ВВЕДЕНИЕ

Безопасность страны в широком смысле слова и ее

технологическая независимость в ХХI веке определятся производственным

потенциалом предприятий.

Устойчивое развитие отечественной

технологической базы - это важнейшая задача в системе экономической

безопасности Республики Беларусь.

Производственный потенциал предприятия это

совокупность ресурсов, предоставленных в его распоряжение для созидательной

деятельности. Количественные и качественные параметры этих ресурсов, а также их

интеграция определяют производственную способность хозяйственного звена.

Однако, производственный потенциал, определяя возможность выпуска материальных

благ и услуг, не может служить мерой полезного эффекта.

Актуальность курсовой работы обусловлена тем,

что на современном этапе развития экономики важную роль в формировании новой

системы хозяйствования играет производственный потенциал предприятия. Так как

знание его качественных и количественных характеристик, экономически

целесообразных условий его формирования позволяет руководителям предприятий

принимать основополагающие стратегические решения. Это выводит в число наиболее

актуальных экономических проблем, возникающих перед руководителями предприятий,

проблему формирования производственного потенциала предприятия и оценки

эффективности его использования.

При этом знание собственного производственного

потенциала позволяет эффективно планировать и решать текущие и долгосрочные

задачи. В этих условиях обеспечение жизнестойкости предприятия связано с

необходимостью решения задач повышения его конкурентоспособности.

Практическая значимость данной работы

заключается в том, что работникам экономических служб предприятий было бы

полезно регулярно проводить оценку потенциальных возможностей своих

предприятий. В результате такой оценки могут быть получены данные о степени

фактического использования этих возможностей. Кроме того, такая информация

может стать объективной основой планирования хозяйственной и инвестиционной

деятельности предприятий.

Любая производственная система (предприятие,

отрасль) состоит из совокупности материальных и нематериальных ресурсов.

Комбинация этих ресурсов (факторов производства) определяется в каждом

отдельном случае в зависимости от конкретных задач, стоящих перед организацией,

и формирует ее производственный потенциал, определяющий возможность их решения.

Очевидно, что без изучения и использования ресурсов, формирующих

производственный потенциал производственной системы, ее развитие было бы

невозможно.

Целью курсовой работы является изучение

теоретических аспектов производственного потенциала и его оценка на конкретном

предприятии.

В соответствии с поставленной целью были

определены основные задачи:

определить сущность и содержание потенциала

предприятия, его цели, задачи, функции;

выявить основные факторы, влияющие на структуру

потенциала, и сформулировать задачи воспроизводства потенциала на

производственном предприятии;

проанализировать основные факторы, критерии и

методы оценки потенциала предприятия;

выявить резервы у предприятия для улучшения

использования производственного потенциала

При анализе трудовых показателей в качестве

источников информации привлекаются квартальные и годовые отчеты о выполнении

плана по труду, о выполнении норм выработки и составлении нормирования труда,

ревизии, акты, отчеты и другая информация из отдела организации труда и

заработной платы, отдела кадров, бухгалтерии, экономического отдела.

ГЛАВА 1. СУЩНОСТЬ ПРОИЗВОДСТВЕННОГО

ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

.1 Понятие «производственного

потенциала предприятия»

Производственный потенциал - это система

экономических отношений, возникающая между хозяйствующими субъектами на макро-

и микроуровнях по поводу получения максимально возможного производственного

результата, который может быть получен при наиболее эффективном использовании

производственных ресурсов, при имеющемся уровне техники и технологий, передовых

формах организации производства.

Производственный потенциал предприятия - это

отношения, которые возникают на микроуровне между работниками самого

предприятия по поводу получения максимально возможного производственного

результата, который может быть получен при наиболее эффективном использовании

производственных ресурсов, при имеющемся уровне техники и технологий, передовых

формах организации производства, и вне зависимости от состояния внешней среды.

Противоречивый характер этих отношений определяется внутренней средой самого

предприятия, а производственный потенциал предприятия заключается в поиске и

реализации внутренних источников саморазвития [3, с.22].

В приложении А будет рассмотрена схема, что

позволит лучше понять, как правильно производить оценку производственных

мощностей предприятия.

К производственным ресурсам, характеризующим

производственный потенциал предприятия, следует отнести:

основные фонды предприятия;

оборотные средства предприятия (материальные

ресурсы);

трудовые ресурсы предприятия.

Другими словами, производственный потенциал

предприятия - это потенциальный объем производства продукции, потенциальные

возможности основных средств, потенциальные возможности использования сырья и

материалов, потенциальные возможности профессиональных кадров [8, с.18].

Основные производственные фонды предприятия -

это стоимостное выражение средств труда. Главным определяющим признаком

основных фондов выступает способ перенесения стоимости на продукт - постепенно:

в течение ряда производственных циклов; частями: по мере износа. После

реализации продукции начисленный износ накапливается в особом амортизационном

фонде, который предназначается для новых капитальных вложений. Таким образом,

единовременно авансированная стоимость в уставный капитал (фонд) в части основного

капитала совершает постоянный кругооборот, переходя из денежной формы в

натуральную, в товарную и снова в денежную.

Материальные ресурсы предприятия - это предметы

труда, подготовленные для запуска в производственный процесс. В их составе

можно, в свою очередь, выделить следующие элементы: сырье, основные и

вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и

комплектующие изделия, тара и тарные материалы, запасные части для текущего

ремонта и т.д.

К трудовым ресурсам относится та часть населения,

которая обладает необходимыми физическими данными, знаниями и навыками труда в

соответствующей отрасли [1, с.25].

Вывод: Основное значение производственного

потенциала предприятия заключается в создании новых стоимостей, а его элементы

должны целенаправленно адаптироваться к требованиям изготовляемой продукции.

Роль и значение производственного потенциала

предприятия в общественном производстве не остаются неизменными.

Производственный потенциал предприятия является материальной предпосылкой ускорения

научно-технического прогресса. Между ними существует взаимосвязь - чем выше

технико-экономический уровень элементов потенциала и степень их использования,

тем мощнее база (материально - техническая) научно - технического прогресса,

тем шире горизонты внедрения его достижений, больше возможностей для

совершенствования и увеличения размеров элементов производственного потенциала

промышленного предприятия. Они взаимно совершенствуют и развивают друг друга.

Таким образом, изучения производственного потенциала,

направленное на поиск путей более эффективного его использования, становится

все более актуальным, а сама эта проблема приобретает народнохозяйственную

значимость.

1.2 Система показателей анализа

эффективности использования составляющих производственного потенциала

Анализ основных фондов производится по

нескольким направлениям, разработка которых в комплексе позволяет дать оценку

структуры, динамики и эффективности использования основных фондов [9, с.24].

Выбор направлений анализа и реальных аналитических

задач определяется потребностями управления, что составляет основу финансового

и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа:

форма №11 «Отчет о наличии и движении основных средств», фБМ «Баланс

производственной мощности», форма №7-ф «Отчет о запасах неустановленного

оборудования», инвентарные карточки учета основных средств и др.

Данные о наличии, износе и движении основных

средств служат основным источником информации для оценки производственного

потенциала предприятия.

Оценка движения основных средств проводится на

основе коэффициентов (таблица 1.1), которые анализируются в динамике за ряд

лет.

Таблица 1.1 - Показатели движения и состояния

основных средств

|

Наименование

показателя

|

Метод

расчета

|

Экономическая

интерпретация показателя

|

|

Коэффициент

обновления ОФ

|

Стоимость

поступивших ОФ/ Стоимость ОФ на конец года

|

Отражает

интенсивность обновления ОФ за отчётный период.

|

|

Коэффициент

выбытия ОФ

|

Стоимость

выбывших ОФ/ Стоимость ОФ на начало года

|

Характеризует

долю выбывших за отчётный период ОФ.

|

|

Коэффициент

прироста

|

Сумма

прироста ОФ / Стоимость ОФ на начало года

|

Характеризует

темп прироста основных средств

|

|

Коэффициент

износа ОФ

|

Сумма

износа ОФ/ Первоначальная стоимость ОФ

|

Значение

данного показателя свидетельствует о наличии или отсутствии проблем,

связанных с накопленным износом ОФ.

|

|

Коэффициент

годности

|

Остаточная

стоимость ОФ/ Первоначальная стоимость ОФ

|

Отражает

степень годности основных средств

|

Примечание - Источник [9, с.24].

Обобщающим показателем эффективности

использования основных средств является фондоотдача.

При расчете показателя учитываются собственные и

арендованные основные средства, не учитываются основные средства, находящиеся

на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за

ряд лет, поэтому объем продукции корректируют на изменение цен и структурных

сдвигов, а стоимость основных средств - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы

амортизационных отчислений, приходящихся на один рубль готовой продукции или

амортизационной емкости.

Рост фондоотдачи является одним из факторов

интенсивного роста объема выпуска продукции.

Другим важным показателем, характеризующим

эффективность использования основных средств, является фондоемкость основных

средств.

Необходимым условием организации производства

продукции является обеспечение его материальными ресурсами: сырьем,

материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в

себестоимость продукции по элементу «Материальные затраты » и включает в себя

цену их приобретения (без учета НДС и акцизов), наценки, комиссионные

вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям,

стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и

доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в

материальных ресурсах может обеспечиваться двумя путями: экстенсивным и

интенсивным. Экстенсивный путь предполагает увеличение добычи и производства

материальных ресурсов и связан с дополнительными затратами. Кроме того, рост

объема производства при существующих технологических системах привел к тому,

что темпы истощения природных ресурсов и уровень загрязнения окружающей среды

вышли за допустимые пределы. Поэтому рост потребности предприятия в

материальных ресурсах должен осуществляться за счет более экономного их

использования в процессе производства продукции или интенсивным путем.

Источники информации для анализа материальных

ресурсов: план материально-технического снабжения, заявки, спецификации,

договоры на поставку сырья и материалов, формы статистической отчетности о

наличии и использовании материальных ресурсов и его затратах на производство и

реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых

изделий, данные о нормативах и нормах расходов материальных ресурсов [9, с.64].

Важным условием бесперебойной нормальной работы

предприятия является полная обеспеченность потребности в материальных ресурсах

источниками покрытия.

К внутренним источникам относят сокращение

отходов сырья, использование вторичного сырья, собственное изготовление

материалов и полуфабрикатов, экономию материалов в результате внедрения

достижений научно-технического прогресса.

К внешним источникам относят поступление

материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со

стороны определяется разностью между общей потребностью в каком-либо виде

материальных ресурсов и суммой внутренних источников ее покрытия. Степень

обеспеченности потребности в материальных ресурсах договорами на их поставку

оценивается с помощью следующих показателей: коэффициент обеспеченности по

плану, коэффициент обеспеченности фактический. Анализ данных коэффициентов

проводится по каждому виду материалов.

Потребность в материальных ресурсах на

образование запасов определяется в трех оценках:

в натуральных единицах измерения, что необходимо

для установления потребности в складских помещениях;

в денежной (стоимостной) оценке для выявления

потребности в оборотных средствах и увязки с финансовым планом;

в днях обеспеченности - в целях планирования и

контроля за выполнением графика поставки.

Для оценки эффективности материальных ресурсов

используется система обобщающих и частных показателей (таблица 1.2)

Применение обобщающих показателей в анализе

позволяет получить общее представление об уровне эффективности использования

материальных ресурсов и резервах его повышения.

Частные показатели используются для

характеристики эффективности потребления отдельных элементов материальных

ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а

также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1.2- Показатели эффективности

использования материальных ресурсов

|

Показатели

|

Формула

расчета

|

Экономическая

интерпретация показателя

|

|

1.

Обобщающие показатели

|

|

Материалоемкость

продукции (ME)

|

Сумма

материальных затрат/ Стоимость продукции

|

Отражает

величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции

|

|

Материалоотдача

продукции (МО)

|

Стоимость

продукции/ Сумма материальных затрат

|

Характеризует

выход продукции с каждого рубля потребленных материальных ресурсов

|

|

Удельный

вес материальных затрат в себестоимости продукции (УМ)

|

Сумма

материальных затрат/ полная себестоимость продукции

|

Отражает

уровень использования материальных ресурсов, а также структуру

(материалоемкость продукции)

|

|

Коэффициент

использования материалов (KM)

|

Сумма

фактических материальных затрат/ Сумма материальных затрат по плану при

фактическом выпуске продукции

|

Показывает

уровень эффективности использования материалов, соблюдения норм их

расходования

|

|

2.

Частные показатели

|

|

Сырьеемкость

продукции (СМЕ)

|

Сумма

потребленных сырья и материалов/ Стоимость продукции

|

Показатели

отражают эффективность потребления отдельных элементов материальных ресурсов

на 1 руб. выпущенной продукцией

|

|

Металлоемкость

продукции (ММЕ)

|

Стоимость

потребленного металла/ Стоимость продукции

|

|

|

Топливоемкость

продукции (ТМЕ)

|

Стоимость

потребленного топлива/ Стоимость продукции

|

|

|

Энергоемкость

продукции (ЭМЕ)

|

Стоимость

потребленной энергии/ Стоимость продукции

|

|

|

Удельная

материалоемкость изделия (УМЕ)

|

Стоимость

всех потребленных на изделие материалов/ Цена изделия

|

Характеризует

величину материальных затрат, израсходованных на одно изделие

|

Примечание - Источник [5, с.21].

В зависимости от специфики производства частными

показателями могут быть: сырьеемкость - в перерабатывающей отрасли;

металлоемкость - в машиностроении и металлообрабатывающей промышленности;

топливоемкость и энергоемкость - на предприятиях ТЭЦ; полуфабрикатоемкость - в

сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий

может быть исчислена как в стоимостном, так и в условно-натуральном и

натуральном выражении.

В процессе анализа фактический уровень

показателей эффективности использования материалов сравнивают с плановым,

изучают их динамику и причины изменения.

Материалоемкость, так же как и материалоотдача,

зависит от объема товарной (валовой) продукции и суммы материальных затрат на

ее производство. В свою очередь объем товарной (валовой) продукции в

стоимостном выражении может измениться за счет количества произведенной

продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также

зависит от объема произведенной продукции, ее структуры, расхода материала на

единицу продукции и стоимости материалов. В итоге общая материалоемкость

зависит от структуры произведенной продукции, нормы расхода материалов на

единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Результаты анализа материальных затрат

используются при нормировании расходов сырья и материалов на изготовление

продукции, а также при определении общей потребности в материальных ресурсах на

выполнение производственной программы.

Решение аналитических задач по оценке

эффективности использования материальных ресурсов и обеспеченности предприятия

сырьем и материалами является задачей логистики, в частности по составлению

заявок, выбору поставщиков, управлению запасами, определению оптимальной партии

поставляемых ресурсов [9, с.62].

Рациональное использование персонала предприятия

- непременное условие, обеспечивающее бесперебойность производственного процесса

и успешное выполнение производственных планов. Для целей анализа весь персонал

следует разделить на промышленно-производственный и непромышленный персонал. К

промышленно-производственному персоналу относят лиц, занятых трудовыми

операциями, связанными с основной деятельностью предприятия, а к

непромышленному персоналу относят работников учреждений культуры, общественного

питания, медицины и пр., принадлежащих предприятию.

Источники информации для анализа:

План по труду, форма №1-Т «Отчёт по труду», форма

№5-3 «Отчёт о затратах на производство и реализацию продукции (работ, услуг)

предприятия (организации), статистическая отчётность отдела кадров по движению

рабочих» и др.

В ходе анализа обеспеченности трудовыми

ресурсами проводят сравнение фактической численности персонала с предыдущим

периодом и плановой численностью отчётного периода по всем классификационным

группам. В процессе анализа изучается соотношение между группами и тенденции

изменения этого соотношения.

Численность рабочих определяют исходя из нормы

трудоёмкости работ планируемого периода, эффективного (действительного)

годового фонда времени рабочего и планируемого коэффициента выполнения норм.

Численность рабочих, занятых на аппаратурных,

агрегатных работах, где действия рабочих заключаются в основном в управлении

механизированными или автоматизированными процессами, определяют по рабочим

местам и нормам обслуживания.

Численность служащих определяется исходя из

организационной структуры предприятия и рациональной численности, необходимой

для обеспечения функций управления.

Ответственным этапом в анализе использования

предприятия кадрами является изучение движения рабочей силы. Анализ

осуществляется в динамике за ряд лет на основе следующих коэффициентов (таблица

1.3).

Таблица 1.3 - Показатели движения рабочей силы

|

Наименование

показателя

|

Методы

расчета

|

Экономическая

интерпретация показателей

|

|

Коэффициент

оборота по приёму (Кn)

|

Количество

принятых работников/ Среднесписочная численность работников

|

Характеризует

удельный вес принятых работников за период

|

|

Коэффициент

оборота по выбытию (Кв)

|

Количество

выбывших работников/ Среднесписочная численность работников

|

Характеризует

удельный вес выбывших за период работников

|

|

Коэффициент

текучести кадров (Кт)

|

(Количество

уволившихся по собственному желанию + нарушения трудовой дисциплины)/

Среднесписочная численность работников

|

Характеризует

уровень увольнения работников по отрицательным причинам

|

|

Коэффициент

постоянства кадров (Кпост)

|

1

- Кв

|

Характеризует

уровень работающих на данном предприятии постоянно в анализируемом периоде

|

Примечание - Источник [7, с.34].

В ходе анализа тщательному изучению подвергают

причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто

связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от

численности работающих, сколько от количества затраченного на производство

труда, определённого количеством рабочего времени. Поэтому анализ использования

рабочего времени является важной составной частью аналитической работы на предприятии.

Анализ использования рабочего времени

осуществляется на основе баланса рабочего времени.

Полноту использования трудовых ресурсов можно

оценить по количеству отработанных дней и часов одним работником за

анализируемый период времени, а также по степени использования фонда рабочего

времени. Такой анализ проводится по каждой категории работников, по каждому

производственному подразделению и в целом по предприятию.

Фонд рабочего времени зависит от численности

рабочих, количества отработанных одним рабочим дней в среднем за год, средней

продолжительности рабочего дня

Если фактически одним рабочим отработанно меньше

дней и часов, чем предусматривалось планом, то можно определить сверхплановые

потери рабочего времени: целодневные и внутрисменные:

В ходе анализа необходимо выявить причины

образования сверхплановых потерь рабочего времени. Среди них могут быть:

дополнительные отпуска с разрешения администрации, невыходы на работу по

болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы,

сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть

подробно оценен, особенно тот, который зависит от предприятия. Уменьшение

потерь рабочего времени по причинам, зависящим от трудового коллектива,

является резервом увеличения производства продукции, который не требует

дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют

непроизводительные затраты труда, которые складываются из затрат рабочего

времени в результате изготовления забракованной продукции и исправления брака,

а также в связи с отклонениями от технологического процесса (дополнительные

затраты рабочего времени).

Чтобы рассчитать непроизводительные затраты

рабочего времени, связанные с изготовлением и исправлением брака, определяют:

удельный вес заработной платы производственных рабочих в производственной

себестоимости товарной продукции, сумму заработной платы в себестоимости

окончательного брака, удельный вес заработной платы производственных рабочих в

производственной себестоимости товарной продукции за вычетом материальных

затрат, заработную плату рабочих по исправлению брака, заработную плату рабочих

в окончательном браке и в затратах на его исправление, среднечасовую заработную

плату рабочих, рабочее время, затраченное на изготовление брака и его

исправление.

Сокращение потерь рабочего времени - один из

резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери

рабочего времени по вине предприятия умножить на плановую среднечасовую выработку

продукции.

Потери рабочего времени не всегда приводят к

уменьшению объёма производства продукции, т.к. они могут быть компенсированы

повышением интенсивности труда работников. Поэтому при анализе использования

трудовых ресурсов важное значение придаётся изучению показателей

производительности труда.

Для оценки уровня производительности труда

применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая,

среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая

выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции

определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на

выполнение единицы определённого вида работ или объём выполненных работ за

единицу времени.

Снижение трудоёмкости продукции - важнейший

фактор повышения производительности труда. Рост производительности труда

происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть

снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и

автоматизации производства и труда и т.д.

Вывод: Для осуществления своей деятельности

предприятия должны иметь необходимые средства производства и материальные

условия, являющиеся важнейшим элементом и определяющие развитие

производительных сил. В большинстве организаций основной капитал занимает 50 %

всего имущества. Следовательно, основные производственные и непроизводственные

фонды, состоящие из зданий, сооружений, машин, оборудования и других средств

труда, являются основой деятельности фирмы. Эффективное использование основных

фондов способствует улучшению всех технико-экономических показателей, в том

числе увеличению объема выпускаемой продукции, снижению себестоимости продукции

и трудоемкости ее изготовления, а также повышению прибыли.

В условиях рыночной экономики одной из важнейших

задач каждого предприятия становится экономия материальных ресурсов, так как

именно материальные затраты составляют большую часть издержек производства, от

которых непосредственно зависит величина прибыли. А прибыль в условиях рыночной

экономики - основной источник жизнеобеспечения предприятия.

Различают источники и пути экономии материальных

ресурсов. Источники экономии показывают, за счёт чего может быть достигнута

экономия. Пути (или направления) экономии показывают, каким образом, при помощи

каких мероприятий может быть достигнута экономия.

На современном этапе развития, объективно

усиливается роль организации труда, что объясняется более высоким уровнем

обобществления труда и производства, качественными изменениями в рабочей силе и

средствах производства в период научно-технического прогресса.

Научно-технический прогресс вызывает потребность в более прогрессивных способах

соединения вещественных и личного факторов производства, соответствующих

интенсивному типу развития.

Формирование персонала в условиях рыночных

отношений опирается на действие механизма внутреннего рынка труда организации.

Смысл создания и использования такого механизма состоит в том, что он позволяет

применять гибкие формы обеспечения организации необходимыми работниками и

придает постоянный характер рыночным отношениям между работодателем и наемным

работником в течение всего срока действия трудового договора. В соответствии с

этим договором работодатель создает и постоянно поддерживает необходимые

условия труда, а работник постоянно обеспечивает выполнение своих трудовых

функций на высоком качественном уровне в установленные сроки.

ГЛАВА 2. ОЦЕНКА ПРОИЗВОДСТВЕННОГО

ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ «ПИТА-СЕРВИС»

.1 Общая характеристика предприятия

Общество с ограниченной ответственностью

«Пита-сервис» (ООО «Пита-серви») было образовано 21 декабря 1995 года.

Юридический адрес: г. Минск, 2-я шестая линия,

15-17.

По производственно-экономической, финансовой и

социальной деятельности общество имеет право самостоятельного хозяйствующего

субъекта, самостоятельный баланс и все необходимые реквизиты юридического лица.

Целью общества является извлечение прибыли.

ООО «Пита-сервис» имеет административное здание,

в котором находятся специалисты, руководитель, а также производственный цех по

выпуску хлебобулочных изделий, складские помещения для сырья и готовой

продукции, котельную.

Основным показателем, влияющим на деятельность

предприятия, является объем валовой продукции, но, помимо того, на него влияют

также выручка, среднегодовая численность работников, среднегодовая стоимость

основных производственных фондов. Немаловажным для анализа является изучение

данных показателей в динамике.

Основным видом деятельности общества является

производство и реализация хлебобулочных изделий.

Предприятие занимает важную нишу в экономике

государства. В настоящее время в Республике Беларусь насчитывается 70

предприятий по производству хлеба и хлебобулочных изделий: в Брестской области

- 10, Витебской - 10, Гомельской - 13, Гродненской - 6, г. Минске - 9, Минской

области - 9 и Могилёвской области - 13.

Основной объем выпуска хлеба и хлебобулочной

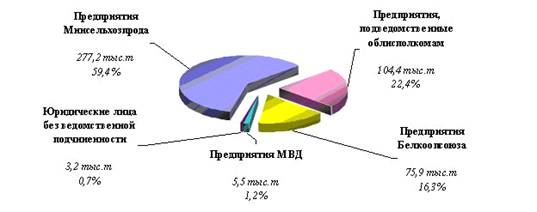

продукции, почти 60%, обеспечили предприятия Министерства сельского хозяйства и

продовольствия (рисунок 2.1)

Рисунок 2.1 - Структура производства хлеба и

хлебобулочных изделий в разрезе производителей за 2010 г.

Рисунок 2.2 - Структура потребительских расходов

домашних хозяйств на продукты питания в Республике Беларуси, 2010 г.

Хлеб занимает очень важное место в структуре

питания населения республики (рисунок 2.2).

Примечание - Источник #"513021.files/image003.jpg">

Рисунок 2.3 - Динамика среднесуточного

потребления хлеба и хлебобулочных изделий в Республике Беларусь, 2000-2007 гг.

Примечание - Источник #"513021.files/image004.gif">

Рисунок 2.4 - Структура основных фондов

Примечание - Источник собственная разработка

Состояние основных средств оценивают следующими

показателями:

Коэффициент обновления:

ОБН= СП / С1.*100% (2.2)

Отражает долю новых основных средств в составе

всех основных средств на конец периода. При проведении анализа необходимо

сравнить коэффициент обновления по активной части с коэффициентом обновления по

всем основным средствам и выяснить, за счет какой части основных средств в большей

степени происходит ее обновление:

Коэффициент интенсивности обновления:

ИОБ = СВ / СП.*100% (2.3)

Отражает величину выбывших средств на единицу

вновь вводимых объектов, т.е. количество выбывающих устаревших объектов в

результате введения новых. Этот показатель характеризует темп технического

прогресса.

Темп поступления:

ТП = (СП - СВ) / С0.*100% (2.4)

Показывает, какая доля в стоимости основных

средств на начало периода направлена на покрытие выбытия основных средств за

период.

Коэффициент выбытия

КВ = СВ / С0 *100% (2.5)

Характеризует долю выбывших основных средств в

общей стоимости основных средств на начало периода.

Результаты расчета коэффициентов, оценивающих

степень обновления, выбытия и прироста основных средств приведены ниже

(таблица2.2).

Таблица 2.2 - Оценка состояния и движения

основных средств на основе коэффициентов

|

Элементы

состава основных средств

|

На

начало периода, тыс.руб., Со

|

Поступление,

тыс.руб., Сп

|

Выбытие,

тыс.руб., Св

|

На

конец периода, тыс.руб., С1

|

Коэффициент

обновления, % Кобн

|

Коэффициент

интенсивности обновления, % Kиоб

|

Коэффициент

выбытия, % КВ

|

|

Здания

|

32373

|

2858

|

9

|

35222

|

8,11

|

0,31

|

0,03

|

|

Сооружения

|

610

|

-

|

-

|

610

|

-

|

-

|

-

|

|

Машины

и оборудование

|

65521

|

7894

|

1771

|

71644

|

11,03

|

22,43

|

2,70

|

|

Транспортные

средства

|

16087

|

3393

|

1694

|

17786

|

19,05

|

49,93

|

10,51

|

|

Производственный

и хозяйственный инвентарь

|

1449

|

1581

|

1331

|

1699

|

93,05

|

84,19

|

91,86

|

|

Земельные

участки и объекты природопользования

|

-

|

7164

|

-

|

7164

|

-

|

-

|

-

|

|

Итого:

|

116040

|

22890

|

4805

|

134125

|

17,07

|

20,99

|

4,14

|

производственный потенциал предприятие

Примечание - Источник статистические данные

предприятия

Оценка состояния и движения основных фондов

показана на рисунке 2.5

Рисунок 2.5 - Оценка состояния и движения

основных фондов

Примечание - Источник собственная разработка

Эффективность использования основных средств во

многом зависит от их технического состояния. Для характеристики технического

состояния основных средств используются такие показатели, как коэффициент

износа, коэффициент годности.

Коэффициент износа:

КИЗН = СИ / СПЕР *100% (2.6)

где СИ - сумма износа, начисленная за весь

период эксплуатации,

СПЕР - первоначальная (восстановительная)

стоимость основных средств

Коэффициент годности:

Кг = 100 - КИЗН (2.7)

Чем ниже значение коэффициента износа и выше

коэффициента годности, тем лучше техническое состояние основных средств

организации. Данные коэффициенты рассчитываются на начало и конец отчетного

периода (2009-2010 г.г.), их динамика будет характеризовать тенденцию снижения

или повышения изношенности основных средств.

Анализ изношенности основных средств,

принадлежащих ООО «Пита-сервис» представлен в таблице 2.3.

Таблица 2.3 - Показатели состояния основных

производственных фондов

|

Группы

основных фондов Показатели

|

Здания

и сооружения

|

Машины,

оборудование, транспортные средства

|

|

Стоимость

на начало года, тыс. руб.

|

32983

|

81608

|

|

Начисленная

амортизация, тыс. руб.

|

8244

|

27731

|

|

Коэффициент

износа на начало года, %

|

24,99

|

33,98

|

|

Коэффициент

годности на начало года, %

|

75,01

|

66,02

|

|

Стоимость

на конец года, тыс. руб.

|

35832

|

89430

|

|

Начисленная

амортизация, тыс. руб.

|

8922

|

34766

|

|

Коэффициент

износа на конец года, %

|

24,90

|

38,88

|

|

Коэффициент

годности на конец года, %

|

75,10

|

61,12

|

Примечание - Источник статистические данные

предприятия

Эффективность использования основных средств

характеризуется показателями фондоотдачи, фондоемкости, рентабельности,

относительной экономии средств, повышения объема производства товаров,

повышения производительности труда, снижения себестоимости товаров и затрат на

воспроизводство основных средств, увеличения сроков службы средств труда.

Фондоемкость - показатель, обратный фондоотдаче,

рассчитывается как отношение стоимости основных средств к стоимости годового

объема производства товаров.

Фондовооруженность - показатель, характеризующий

оснащенность работников сферы материального производства основными

производственными средствами. Фондовооруженность определяется как отношение

стоимости основных средств организации к среднесписочной годовой численности

работников.

Удельный вес активной части основных средств:

УА = С А / С ОС * 100% (2.8)

где CА - среднегодовая стоимость активной части

основных средств;ОС- среднегодовая стоимость основных средств;

Фондоотдачу можно рассчитать по следующим

формулам:

А = V / С А, (2.9)ОС = V / СОС

где FА - фондоотдача активной части основных

средств;- объем производства товаров;

Фондовооруженность рассчитывается по формуле:

В = СОС / R CC (2.10)

где R CC - среднесписочная численность

работников;

Фондорентабельность рассчитывается по формуле:

ОС = FОС * Д РП * R ОБ (2.11)

где Д РП - доля реализованной продукции в общем

выпуске;ОБ - рентабельность продаж;

Исходные данные для анализа фондоотдачи и

фондорентабельности, а также результаты расчетов приведены в таблице 2.4.

Таблица 2.4 - Исходная информация для анализа

фондоотдачи и фондорентабельности

|

Показатели

|

2009

|

2010

|

Отклонение,

(+,-),

|

|

1.

Прибыль от реализации продукции, тыс. руб.

|

102498

|

56332

|

|

2.Объем

производства товаров, тыс.руб. V

|

572661

|

717416

|

144755

|

|

3.

Выручка, тыс. руб.

|

563089

|

701605

|

138516

|

|

4.

Доля среднегодовой продукции в общем ее выпуске (Дрп)

|

0,983

|

0,978

|

-0,005

|

|

5.Среднегодовая

стоимость, тыс. руб.:

|

|

|

|

|

5.1.

основных средств, CОС

|

149231

|

165350

|

16119

|

|

5.2.активной

части (машин, оборудования), CА

|

108731

|

121355

|

12624

|

|

5.3.единицы

оборудования, СЕ

|

243,25

|

267,89

|

24,64

|

|

6.Удельный

вес активной части, % УА

|

72,86

|

73,39

|

0,53

|

|

Фондорентабельность

Rос, %

|

42,46

|

61,0

|

18,54

|

|

Рентабельность

продаж Rоб, %

|

8,2

|

14,61

|

6,41

|

|

7.Фондоотдача

|

3,84

|

4,34

|

0,50

|

|

7.1.Основных

средств, FОС

|

|

|

|

|

7.2.Активной

части, FА

|

5,267

|

5,912

|

0,645

|

|

8.Среднегодовое

количество оборудования, ед.

|

|

|

0

|

|

8.1.

наличного

|

447

|

453

|

6

|

|

8.2.

действующего., Ко

|

430

|

438

|

8

|

|

9.Фонд

времени работы оборудования всего, тыс. машино-час.

|

3295,348

|

3416,4

|

1,0912

|

|

10.

Фонд времени работы единицы оборудования:

|

|

|

|

|

10.1.

дней, TД

|

245

|

250

|

5

|

|

10.2.

смен

|

490

|

500

|

10

|

|

10.3.

машино-часов

|

7663,6

|

7800

|

136,4

|

|

11.Коэффициент

сменности, kсм

|

2

|

2

|

0

|

|

12.

Средняя продолжительность смены, час.,Тсм

|

7,82

|

7,80

|

0,02

|

|

13.Среднечасовая

выработка ед. оборудования, руб. Vч

|

173,78

|

209,99

|

36,21

|

Примечание - Источник статистические данные

предприятия

Структура факторов любого порядка рассчитывается

по отношению к изменению результативного показателя (фондоотдачи основных

средств). Факторы второго порядка доводятся до уровня первого путем умножения

уровня их влияния на удельный вес активной части стоимости основных средств

текущего периода.

Динамика фондоотдачи и фондорентабельности

показана на рисунке 2.6:

Рисунок 2.6 - Динамика фондоотдачи и

фондорентабельности

Примечание - Источник собственная разработка

Повышение фондоотдачи основных средств является

положительным моментом в деятельности организации, так как способствует

снижению себестоимости выпускаемой товара, а, следовательно, повышению прибыли.

От обеспеченности предприятия трудовыми

ресурсами и эффективности их использования зависят объем и своевременность

выполнения всех работ, степень использования машин и оборудования, и как

следствие - объем производства продукции, ее себестоимость, прибыль и ряд

других экономических показателей.

Состав работников ООО «Пита-сервис» представлен

в таблице 2.5.

Таблица 2.5 - Оценка трудового потенциала

|

Показатель

|

Период

|

Изменение

|

|

2009

|

2010

|

абсолютное,

чел.

|

относительное,

%

|

|

Среднесписочная

численность персонала

|

168

|

200

|

32

|

119,0

|

|

в

том числе ППП

|

168

|

200

|

32

|

119,0

|

|

в

том числе рабочие

|

138

|

164

|

26

|

118,8

|

|

из

них основные

|

106

|

126

|

20

|

118,9

|

|

вспомогательные

|

32

|

38

|

6

|

118,8

|

|

руководители

и специалисты

|

30

|

36

|

6

|

120,0

|

|

Состав

работников по стажу работы

|

|

|

|

|

|

до

5 лет

|

10

|

11

|

1

|

110,0

|

|

от

5 до 10

|

25

|

45

|

20

|

180,0

|

|

от

10 до 15

|

38

|

57

|

19

|

150,0

|

|

от

15 до 20

|

35

|

38

|

3

|

108,6

|

|

свыше

20

|

60

|

49

|

-11

|

81,7

|

|

Состав

работников по возрасту

|

|

|

|

|

|

до

20 лет

|

15

|

9

|

-6

|

60,0

|

|

от

20 до 30

|

15

|

25

|

10

|

166,7

|

|

от

30 до 40

|

30

|

34

|

4

|

113,3

|

|

от

40 до 50

|

30

|

51

|

21

|

170,0

|

|

старше

50

|

60

|

51

|

-9

|

85,0

|

|

Состав

работников по образованию

|

|

|

|

|

|

незаконченное

среднее

|

15

|

18

|

3

|

120,0

|

|

среднее,

среднее специальное

|

118

|

134

|

16

|

113,6

|

|

Высшее

|

35

|

48

|

13

|

137,1

|

|

Квалификационный

состав рабочих

|

|

|

|

|

|

I,

II разряд

|

10

|

7

|

-3

|

70,0

|

|

III,

IV разряд

|

70

|

86

|

16

|

122,9

|

|

V,

VI разряд

|

58

|

75

|

17

|

129,3

|

Примечание - Источник статистические данные

предприятия

Анализ осуществляется на основе следующих

коэффициентов:

Коэффициент оборота по приему (КП) - отношение

численности всех принятых работников за отчетный период (RП) к среднесписочной

численности работников за тот же период (RСС):

КП = RП / RСС, (2.12)

КП = 80 / 200 = 0,4

Коэффициент оборота по выбытию (КВ) - отношение

всех уволившихся работников (RУ) в отчетном периоде к среднесписочной численности

работников:

КВ = RУ / RСС (2.13)

КВ= 40 / 200 = 0,2

Сумма значений коэффициентов по приему и выбытию

характеризует общий оборот рабочей силы:

КОБЩ = КП + КВ (2.14)

КОБЩ= 0,4 + 0,2 = 0,6

Оборот рабочей силы делится на:

нормальный оборот - призыв в армию, уход на

пенсию и на учебу, переход на выборные должности и др. излишний оборот -

увольнение по собственному желанию, за прогулы.

Коэффициент текучести кадров (КТ) - отношение

излишнего оборота рабочей силы (RУ*) за определенный период к среднесписочной

численности:

КТ = RУ* / RСС (2.15)

КТ= 28 /200 = 0,14

Коэффициент постоянства состава (КПОСТ) -

отношение количества работников, проработавших весь период (RР) к

среднесписочной численности:

КПОСТ = RР / RСС (2.16)

КПОСТ = 140 / 200 = 0,7

Коэффициент замещения (КЗ) - отношение разности

между принятыми (RП) и выбывшими работниками (RВ) к среднесписочной численности

КЗ = (RП - RВ) / RСС (2.17)

КЗ = (80 - 40) / 200 = 0,2

Таблица 2.6 - Данные о движении персонала

|

Показатель

|

2009

|

2010

|

Отклонение

(+, -)

|

|

Численность

персонала на начало года

|

150

|

180

|

30

|

|

Приняты

на работу

|

50

|

80

|

30

|

|

Выбыли

|

20

|

40

|

20

|

|

В

том числе:

|

|

|

|

|

по

собственному желанию

|

10

|

20

|

10

|

|

за

нарушения трудовой дисциплины

|

2

|

8

|

6

|

|

Численность

персонала на конец года

|

180

|

220

|

40

|

|

Среднесписочная

численность персонала

|

168

|

200

|

32

|

|

Коэффициент

оборота по приему работников

|

0,3

|

0,4

|

0,1

|

|

Коэффициент

оборота по выбытию работников

|

0,12

|

0,2

|

0,08

|

|

Коэффициент

текучести кадров

|

0,07

|

0,14

|

0,07

|

|

Коэффициент

постоянства кадров

|

0,77

|

0,7

|

-0,07

|

|

Коэффициент

замещения

|

0,18

|

0,20

|

0,02

|

Примечание - Источник статистические данные

предприятия.

Общий оборот рабочей силы в ООО «Пита-сервис»

можно считать нормальным, однако отрицательным моментом является увеличение

оборота по выбытию (с 12 до 20%) и, как следствие, увеличение коэффициента

текучести кадров (с 7 до 14%)

В ходе анализа необходимо обратить внимание на

причины выбытия работников за нарушение трудовой дисциплины, т.к. это часто

связано с нерешёнными социальными проблемами. Также при увольнении по

собственному желанию работников часто не устраивают условия труда, уровень

заработной платы. Устранение этих недостатков, тесное сотрудничество с

кадровыми агентствами и центрами занятости поможет снизить текучесть кадров,

оперативно привлекать новых сотрудников взамен уволившихся.

Анализ использования рабочего времени является

важной составной частью аналитической работы в организации. В процессе анализа

использования рабочего времени следует проверить обоснованность

производственных заданий, изучить уровень их выполнения, выявить потери

рабочего времени, установить их причины, наметить пути дальнейшего улучшения

использования рабочего времени, разработать необходимые мероприятия.

Полноту использования персонала можно оценить по

количеству отработанных дней и часов одним работником за анализируемый период

времени, а также по степени использования фонда рабочего времени (ФРВ). Такой

анализ проводится по каждой категории работников, по каждому производственному

подразделению и в целом по предприятию (таблица 2.7).

Таблица 2.7 - Использование трудовых ресурсов

предприятия

|

Показатель

|

Значение

показателя

|

Изменение

(+, -)

|

|

2009

|

2010

|

|

|

Среднегодовая

численность рабочих ЧР

|

160

|

164

|

+4

|

|

Отработано

дней одним рабочим за год Д

|

225

|

215

|

-10

|

|

Отработано

часов одним рабочим за год Ч

|

1755

|

1612,5

|

-142,5

|

|

Средняя

продолжительность рабочего дня П, ч

|

7,8

|

7,5

|

-0,3

|

|

Общий

фонд рабочего времени (ФРВ), чел.-ч

|

280800

|

264450

|

-16350

|

Примечание - Источник статистические данные

предприятия

Фонд рабочего времени зависит от численности

рабочих, количества отработанных дней одним рабочим в среднем за год и средней

продолжительности рабочего дня. Эту зависимость можно представить следующим

образом:

ФРВ = ЧР * Д * П (2.18)

Как видно из приведенных данных, предприятие

использует имеющиеся трудовые ресурсы недостаточно полно. В среднем 1 рабочим

отработано 215 дней вместо 225, целодневные потери рабочего времени на одного

рабочего увеличились на 10 дней, а в целом по предприятию - на 1640 дней, или

12792 ч (1640 * 7,8).

Для выявления причин целодневных и внутрисменных

потерь рабочего времени сопоставляют данные баланса рабочего времени (таблица

2.8).

Таблица 2.8 - Анализ использования фонда

рабочего времени

|

На

одного рабочего

|

Изменение

|

|

2009

|

2010

|

на

одного рабочего

|

на

всех рабочих

|

|

Календарное

количество дней

|

365

|

365

|

-

|

-

|

|

В

том числе: праздничные и выходные дни

|

101

|

101

|

|

|

|

Номинальный

фонд рабочего времени, дни

|

264

|

264

|

|

|

|

Неявки

на работу, дни

|

39

|

+10

|

1640

|

|

В

том числе:

|

|

|

|

|

|

ежегодные

отпуска

|

21

|

24

|

+3

|

+492

|

|

отпуска

по учебе

|

1

|

2

|

+1

|

+164

|

|

отпуска

по беременности и родам

|

3

|

2

|

-1

|

-164

|

|

дополнительные

отпуска с разрешения администрации

|

5

|

8

|

+3

|

+492

|

|

Болезни

|

9

|

11,8

|

+2,8

|

+459

|

|

Прогулы

|

-

|

1,2

|

+1,2

|

+197

|

|

Простои

|

-

|

4

|

+4

|

+656

|

|

Явочный

фонд рабочего времени, дни

|

225

|

215

|

-10

|

-1640

|

|

Продолжительность

рабочей смены, ч

|

8

|

8

|

-

|

-

|

|

Бюджет

рабочего времени, ч

|

1800

|

1720

|

-80

|

-13

120

|

|

Предпраздничные

сокращенные дни, ч

|

20

|

20

|

-

|

-

|

|

Льготное

время для подростков, ч

|

2

|

2,5

|

+0,5

|

+82

|

|

Перерывы

в работе кормящих матерей, ч

|

3

|

5

|

+2

|

+328

|

|

Внутрисменные

простои, ч

|

20

|

80

|

+60

|

+9840

|

|

Полезный

фонд рабочего времени, ч

|

1755

|

1612,5

|

-142,5

|

-23

370

|

|

Сверхурочно

отработанное время, ч

|

-

|

8

|

+8

|

+1312

|

|

Непроизводительные

затраты рабочего времени, ч

|

-

|

10

|

+10

|

+1640

|

Примечание - Источник статистические данные

предприятия

Как следует из таблицы, большая часть потерь

рабочего времени в «Пита-сервис», вызвана субъективными факторами:

дополнительными отпусками с разрешения администрации, прогулами, простоями, что

можно считать неиспользованными резервами увеличения фонда рабочего времени.

(492 + 197 + 656) * 7,8 + 9840 = 20330 ч

Недопущение их равнозначно высвобождению 11

работников (20330 : 1755).

Существенны на данном предприятии и

непроизводительные затраты труда в связи с отклонениями от технологического

процесса - 1640 ч.

Сокращение потерь рабочего времени, которые

обусловлены причинами, зависящими от трудового коллектива, является резервом

увеличения производства продукции, не требующим дополнительных инвестиций и

позволяющим быстро получить отдачу.

Потери рабочего времени не всегда приводят к

уменьшению объёма производства товара, они могут быть компенсированы повышением

интенсивности труда работников. Поэтому при анализе использования трудовых

ресурсов большое значение придаётся изучению показателей производительности

труда.

Целью анализа производительности труда является

выявление возможностей дальнейшего увеличения выпуска продукции за счет роста

производительности труда, более рационального использования работающих и их

рабочего времени.

Таблица 2.9 - Производительности труда

|

Показатель

|

Значение

показателя

|

Изменение

(+, -)

|

|

2009

|

2010

|

|

|

Среднегодовая

численность персонала

|

200

|

200

|

-

|

|

в

том числе рабочих

|

160

|

164

|

+4

|

|

Удельный

вес рабочих в общей численности работников (Уд)

|

0,8

|

0,82

|

+0,02

|

|

Отработано

дней одним рабочим за год (Д)

|

225

|

215

|

-10

|

|

Отработано

часов всеми рабочими, ч

|

280

800

|

264

450

|

-16

350

|

|

Средняя

продолжительность рабочего дня, ч (П)

|

78

|

75

|

-0,5

|

|

Производство

продукции в ценах базисного периода, тыс. руб.

|

80

000

|

83

600

|

+3600

|

|

Среднегодовая

выработка одного работника, тыс. руб. (ГВ)

|

400

|

418

|

+18,0

|

|

Выработка

рабочего:

|

|

|

|

|

среднегодовая,

тыс. руб. (ГВ)

|

500

|

509,8

|

+9,8

|

|

среднедневная,

руб. (ДВ1)

|

2222,2

|

2371

|

+148,8

|

|

среднечасовая,

руб. (ЧВ)

|

284,9

|

316,13

|

+31,23

|

Примечание - Источник статистические данные

предприятия

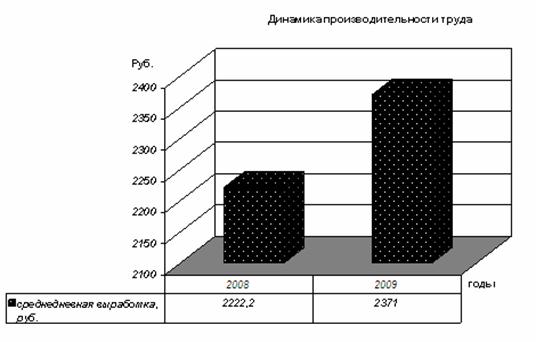

Из данных таблице 2.10 видно, что среднегодовая

выработка одного работника, занятого в основном производстве, увеличилась на 18

тыс. руб., или на 4,5%.

Таким образом, среднегодовая выработка рабочего

«Пита-сервис» за анализируемый период увеличилась на 9,8 тыс.руб.

Динамика роста производительности труда показана

на рисунке 2.7:

Рисунок 2.7 - Динамика роста производительности

труда

Примечание - Источник собственная разработка

Повышение эффективности использования

материальных ресурсов обуславливает сокращение материальных затрат на

производство продукции, снижение её себестоимости и рост прибыли.

Материалоотдача определяется делением стоимости

произведенной продукции на сумму материальных затрат. Этот показатель

характеризует отдачу материалов, т.е. сколько произведено продукции с каждого

рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и

т.д.)

Материалоотдача рассчитывается по формуле:

Мо = Nв / Мз (2.19)

где Мз - материальные затраты; в - объем выпуска

продукции в стоимостных или натуральных показателях.

Материалоемкость продукции - отношение суммы

материальных затрат к стоимости произведенной продукции - показывает, сколько

материальных затрат необходимо произвести или фактически приходится на

производство единицы продукции.

Материалоёмкость рассчитывается по формуле:

Ме = Мз / Nв (2.20)

Удельный вес материальных затрат в себестоимости

продукции - показатель, характеризующий отношение материальных затрат к полной

себестоимости:

Дмз = Мз /С (2.21)

где С - полная себестоимость продукции.

Коэффициент использования материальных ресурсов

- это отношение суммы фактических материальных затрат к величине материальных

затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и

ассортименту продукции. Это показатель соблюдения норм расхода материалов:

Ки = Мф.з /М п.з (2.22)

где Мф.з - фактические материальные затраты;

Мп.з - плановые материальные затраты.

Если коэффициент использования больше 1, это

означает перерасход материалов; значение Ки меньше 1 свидетельствует об

экономии материальных ресурсов.

Таблица 2.10 - Данные для анализа

материалоемкости по прямым затратам

|

Показатели

|

План

|

Факт

|

Отклонение

|

|

Выпуск

продукции без НДС

|

630720

|

640210

|

9490

|

|

Прямые

материальные затраты

|

340460

|

325900

|

-14560

|

|

Материалоемкость

по прямым затратам

|

0,5398

|

0,5091

|

-0,0307

|

|

Прямые

материальные затраты на основе плановой калькуляции исходя из фактического

объема и ассортимента продукции

|

-

|

334240

|

-

|

|

Отклонение

цен на материальные ресурсы: - снижение (-) - удорожание (+)

|

-

|

+12300

|

-

|

|

Отклонение

отпускных цен на продукцию: - снижение (-) - удорожание (+)

|

-

|

+18450

|

-

|

Примечание - Источник статистические данные

предприятия

Данные таблицы 2.10 показывают следующее:

) материалоемкость по плану:

М0е пр. =340460 /630720 =0,5398

) материалоемкость фактическая:

М1 е пр. = 325900 / 640210 =0,5091

) общее изменение материалоемкости составило:

Ме пр = 0,5091 - 0,5398 = - 0,0307

Вывод: Анализ коэффициентов обновления

показывает, что обновление основных средств организации в течение периода является

значительным по всем элементам состава, и наибольшие значения имеют

коэффициенты обновления производственного и хозяйственного инвентаря (93,05%),

транспортных средств (19,05%), машин и оборудования (11,03%).

В целом по организации он составляет 17,07%, по

активной части основных средств - 11,03%. Сопоставление этих коэффициентов

показывает уровень обновления по пассивной части основных средств, в нашем

случае он составляет 6,04% (17,07 - 11,03), обновление в большей степени

происходит за счет активной части основных средств.

Разность между коэффициентом выбытия основных

средств по организации в целом и по их активной части составляет 1,44% (4,14 -

2,70), что подтверждает опережающий темп выбытия активной части основных

средств.

Коэффициент интенсивности обновления составляет

для производственного и хозяйственного инвентаря (84,19%), транспортных средств

(49,93%), машин и оборудования (22,43%). В целом по организации отношение

выбывших основных средств к поступившим составляет 20,99%, т.е. на один выбывший

объект приходится примерно 5 поступивших, поступление основных средств в ООО

«Пита-сервис» значительно превышает их выбытие.

Рассматривая движение рабочей силы в ООО

«Пита-сервис», следует иметь в виду, что частая смена работников сдерживает

рост производительности труда. Необходимо проанализировать причины текучести

кадров (состояние социального обеспечения, прогулы, уход по собственному

желанию и др.), динамику состава увольнений: индивидуальное и коллективное,

перемена служебного положения, число переводов на другие должности, уход на

пенсию, истечение срока контракта и др.

Рассматривая данные за анализируемый период,

можно сказать, что ООО «Пита-сервис» полностью обеспечено трудовыми ресурсами.

Среднесписочная численность по предприятию увеличилась на 19%. Улучшился

качественный состав работников по образованию (со средним специальным - на

13,6%, с высшим - на 37,1%). Также за год улучшилась квалификация рабочих,

связанная с получением более высоких разрядов (на 22,9 и 29,3%).

Изменения в составе по возрастным показателям и

стажу работы связаны с притоком на предприятие молодежи и выбытием работников

на пенсию.

Изменение материалоемкости произошло за счет

следующих факторов:

. При увеличении выпуска продукции изменилась ее

структура. Прямые материальные затраты на основе плановой калькуляции и

фактического объема и ассортимента составили бы 334240 тыс. руб., а они

достигли лишь 325900 тыс. руб. Вывод: повысилась доля менее материалоемких

изделий.

. Поскольку общее отклонение объема выпуска

продукции (9490 тыс. руб.) не компенсируется на основе плановой калькуляции

(334240 - 325900 = 8340 тыс. руб.), то это отклонение возникает за счет либо

изменения цен на продукцию, либо действия обоих факторов.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ

ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

Трудно переоценить народнохозяйственное значение

эффективного использования основных фондов. Решение этой задачи означает

увеличение производства необходимой обществу продукции, повышение отдачи

созданного производственного потенциала и более полное удовлетворение

потребностей населения, улучшение баланса оборудования в стране, снижение

себестоимости продукции, рост рентабельности производства, накоплений

предприятия.

Более полное использование основных фондов

приводит также к уменьшению потребностей в вводе новых производственных

мощностей при изменении объема производства, а следовательно, к лучшему

использованию прибыли предприятия увеличению доли отчислений от прибыли в фонд

потребления, направлению большей части фонда накопления на механизацию и

автоматизацию технологических процессов и т.п.).

Можно выделить следующие основные пути повышения

эффективности использования основных фондов: технические, организационные,

экономические.

К техническим путям относятся реконструкция

зданий и сооружений, модернизация машин и оборудования, повышение качества их

технической эксплуатации, рост квалификации персонала. Здесь же рассматривается

упущенная выгода от несвоевременной замены технических средств или приобретения

устаревших моделей оборудования.

Организационное направление включает: во-первых,

четкое диспетчирование производства, выявление незагруженного оборудования и

помещений, реализацию излишних основных фондов, расширение объема производства

на имеющихся производственных мощностях и площадях; во-вторых, применение

современной оргтехники, позволяющей вести учет движения продукции и всех

инвентарных единиц основных фондов в реальном режиме времени.

Экономические пути реализуются через

стимулирование субъектов хозяйствования и персонала. Основные из них: сдача в

аренду временно незагруженного оборудования; консервация основных фондов,

которые в среднесрочной перспективе не будут использованы или реализованы;

продажа имущества; материальное поощрение персонала, добивавшегося высокой

производительности технических средств. Особое место занимает снижение

остаточной стоимости основных фондов, которая является объектом налогообложения

на недвижимость или на имущество.

Мероприятия экстенсивного направления повышения

эффективности использования основных средств связаны с привлечением

дополнительных производственных ресурсов. К ним относят:

техническое перевооружение и реконструкцию

производства, позволяющие сократить трудоемкость продукции;

комплексную механизацию и автоматизацию

производства, исключающие потери рабочего времени оборудования;

рациональную специализацию и кооперирование

цехов и участков, обеспечивающие полную загрузку оборудования, сокращение

маршрута движения деталей, межоперационное ожидание деталей;

модернизацию оборудования;

повышение квалификации рабочих;

создание благоприятных экологических условий

(температура, чистота воздуха, отсутствие сквозняков, нормативный уровень

влажности) для работы точного оборудования, микропроцессорной техники, станков

с ЧПУ, компьютеров, предохранение их от преждевременных поломок, соблюдение

режимов работы.

Хотелось бы отдельно выделить модернизацию

оборудования. Она может проводится по нескольким направлениям:

усовершенствование конструкции действующих

машин, повышающие их режимные характеристики и технические возможности;

механизация и автоматизация станков и

механизмов, позволяющие увеличить производительность оборудования;

перевод оборудования на программное управление.

Модернизация оборудования экономически очень

эффективна, если в результате ее проведения возрастает годовой объем

производства, увеличивается производительность труда и снижения себестоимости

продукции. При этом необходимо, чтобы рентабельность производства повышалась.

Последнее может быть достигнуто, если относительный прирост прибыли будет больше,

чем увеличение стоимости производственных фондов в результате затрат на

модернизацию.

Мероприятия интенсивного направления не требуют

дополнительного привлечения ресурсов. К ним относят:

своевременный ввод в действие основных средств;

совершенствование технологической структуры

оборудования;

повышение коэффициента сменности его работы;

рациональную организацию труда рабочих -

многостаночное обслуживание, совмещение профессий;

своевременное профилактическое обслуживание и

качественный ремонт основных производственных средств;

стимулирование рабочих за увеличение

межремонтного периода работы оборудования.

Результатом лучшего использования основных

фондов является, прежде всего, увеличение объема производства. Поэтому

обобщающий показатель эффективности основных фондов должен строиться на

принципе соизмерения производственной продукции со всей совокупностью

примененных при ее производстве основных фондов. Это и будет показатель выпуска

продукции, приходящейся на 1 рубль стоимости основных фондов, - фондоотдача.

Пути роста фондоотдачи:

повышение производительности оборудования в

результате технического перевооружения и реконструкции действующих и

строительства новых предприятий;

повышение коэффициента сменности работы

оборудования;

улучшение использования времени и мощностей;

ускорение освоения вновь вводимых мощностей;

снижение стоимости единицы мощности вновь

вводимых, реконструируемых и перевооружаемых предприятий;

замена ручного труда машинным.

Существенным направлением повышения эффективного

использования основных фондов является совершенствование их структуры.

Поскольку увеличение выпуска продукции достигается только в ведущих цехах, те

важно повышать их долю в общей стоимости основных фондов. Увеличение основных

фондов вспомогательного производства ведет к росту фондоемкости продукции, так

как непосредственного увеличения выпуска продукции при этом не происходит. Но

без пропорционального развития вспомогательного производства основные цеха не

могут функционировать с полной отдачей. Поэтому поиск оптимальной

производственной структуры основных фондов на предприятии - важнейшее

направление улучшения их использования.

В комплексе мер, способствующих улучшению

использования основных производственных средств, существенное значение имеет

государственный налог на недвижимость, уплачиваемый предприятиями из

собственной прибыли. Более полная загрузка оборудования, ликвидация ненужных

основных производственных средств способствует увеличению прибыли, остающейся в

распоряжении предприятия.

Повышение эффективности использования

материальных ресурсов является резервом повышения уровня производственного

потенциала промышленного предприятия, т.к. промышленность, в основном,

материалоемка и экономия материалов может оказать существенное влияние на цену

и качество конечного продукта. Именно поэтому необходимо искать пути улучшения

обеспечения предприятия материальными ресурсами.

Удовлетворение потребности предприятия в

материальных ресурсах может обеспечиваться двумя путями: экстенсивным и

интенсивным:

а) экстенсивный:

увеличение добычи сырьевых ресурсов,

увеличение производства материальных ресурсов,

б) интенсивный:

рациональное использование материалов,

утилизация отходов материальных ресурсов,

использование безотходных производств,

применение прогрессивных научнообоснованных норм

расхода материальных ресурсов.

Существуют так же внутренние источники экономии

сырья и материалов:

сокращение отходов сырья,

использование вторичного сырья,

собственное изготовление материалов и

полуфабрикатов,

экономию материалов в результате внедрения

достижений научно-технического прогресса.

Рациональное использование персонала предприятия

- непременное условие, обеспечивающее бесперебойность производственного

процесса и успешное выполнение производственных планов.

В зависимости от характера мероприятий основные

направления реализации резервов экономии материальных ресурсов в промышленности

и на производстве можно разделить на производственно-технические и

организационно-экономические.

К производственно-техническим направлениям можно

отнести:

мероприятия, связанные с качественной

подготовкой сырья к его производственному потреблению;

совершенствованием конструкции машин,

оборудования и изделий;

применением более экономичных видов сырья,

топлива;

внедрением новой техники и прогрессивной

технологии, обеспечивающих максимально возможное уменьшение технологических

отходов и потерь материальных ресурсов в процессе производства изделий с