Разработка антикризисной программы финансовой реструктуризации предприятия (на материалах ОАО 'ЦентрТелеком')

Дипломная

работа

по

дисциплине «Антикризисное управление»

тема:

«Разработка антикризисной программы финансовой реструктуризации предприятия

(на материалах ОАО «Центртелеком»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ

ФОРМИРОВАНИЯ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЕГО РЕСТРУКТУРИЗАЦИИ

.1 Цели, задачи, принципы

формирования финансовой стратегии предприятия

.2 Понятие и виды реструктуризации

предприятия

.3 Принципы и критерии организации

реструктуризации предприятия

. КОМПЛЕКСНЫЙ АНАЛИЗ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРЛОВСКОГО ФИЛИАЛА ОАО «ЦЕНТРТЕЛЕКОМ»

.1 Краткая организационно -

экономическая характеристика Орловского филиала ОАО «ЦентрТелеком»

.2 Характеристика

материально-технической базы Орловского филиала ОАО «ЦентрТелеком» и оценка

эффективности её использования

.3 Оценка финансово-хозяйственной

деятельности предприятия

.4 Экспресс-анализ финансового

состояния Орловского филиала ОАО «ЦентрТелеком»

.5 Общая характеристика финансового

состояния предприятия

.6 Анализ и оценка

платежеспособности и финансовой устойчивости Орловского филиала ОАО

«ЦентрТелеком»

.7 Анализ и оценка эффективности

использования оборотного капитала, доходности и рентабельности

.8 Анализ и оценка использования

внеоборотного капитала и инвестиционной активности Орловского филиала ОАО

«ЦентрТелеком»

.9 Анализ и оценка исполнения

обязательств перед бюджетом и государственными внебюджетными фондами Орловским

филиалом ОАО «ЦентрТелеком»

.10 Прогнозирование возможного

банкротства на основе использования модели Альтмана

.11 Итоговая оценка финансового

состояния Орловского филиала ОАО «ЦентрТелеком» для целей проведения финансовой

реструктуризации

. РАЗРАБОТКА АНТИКРИЗИСНОЙ ПРОГРАММЫ

РАЗВИТИЯ ОРЛОВСКОГО ФИЛИАЛА ОАО «ЦЕТРТЕЛЕКОМ» В УСЛОВИЯХ ЕГО РЕСТРУКТУРИЗАЦИИ

.1 Организационно-методические

основы разработки антикризисного плана финансовой реструктуризации Орловского

филиала ОАО «Центртелеком»

.2 Разработка базовых элементов

антикризисного плана финансовой реструктуризации Орловского филиала ОАО

«ЦентрТелеком» в рамках реализации финансовой стратегии предприятия и оценка их

экономической эффективности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Общая схема финансового

менеджмента

ПРИЛОЖЕНИЕ Б Состав финансового

капитала фирмы

ПРИЛОЖЕНИЕ В Организационная

структура Орловского филиала ОАО «ЦентрТелеком»

ПРИЛОЖЕНИЕ Г Структура разделов

баланса Орловского филиала ОАО «ЦентрТелеком» на конец 2003 г.

ПРИЛОЖЕНИЕ Д Структура разделов

баланса Орловского филиала ОАО «ЦентрТелеком» на конец 2008 г.

ВВЕДЕНИЕ

Переход от системы плановой экономики к рыночным

отношениям, коренным образом изменил условия функционирования предприятий.

Предприятия, для того чтобы выжить, должно проявить инициативу,

предприимчивость и бережливость с тем, чтобы повысить эффективность

производства. В противном случае они могут оказаться на грани банкротства. В

рыночных условиях залогом выживания и основой стабильного положения предприятия

служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов,

при котором предприятие, свободно маневрируя денежными средствами, способно

путем эффективного их использования обеспечить бесперебойный процесс

производства и реализации продукции, а также затраты по его расширению и

обновлению. В рыночной экономике финансовое состояние - это важнейшая

характеристика экономической деятельности во внешней среде. Оно определяет

конкурентоспособность предприятия, его потенциал в деловом сотрудничестве,

оценивает, в какой степени гарантированы экономические интересы самого

предприятия и его партнеров по финансовым и другим отношениям.

Любой бизнес начинается с постановки и ответа на

три ключевых вопроса: Каковы должны быть величина и оптимальный состав активов

предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

Где найти источники финансирования и каков должен быть их оптимальный состав?

Как организовать текущее и перспективное управление финансовой деятельностью,

обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются

эти вопросы в рамках финансового менеджмента и антикризисного управления,

являющихся одними из ключевых подсистем общей системы управления предприятием.

Финансовый менеджмент - это специфическая система управления денежными

потоками, движением финансовых отношений. Современная теория и практика

менеджмента приобретает для России особое значение. Переход российской

экономики на рыночные отношения объективно предполагает необходимость изучения

форм и методов антикризисного управления на уровне основного хозяйственного

звена. Практическое использование такого опыта на отечественных предприятиях -

одна из первоочередных задач и один из главных резервов их хозяйственного

благополучия.

В рыночных условиях, где постоянны только

перемены, возникает потребность в новых инструментах и методах, способных

помочь предприятиям стать более эффективными. Обостряющаяся конкуренция

инициирует стремление субъектов рынка догнать и перегнать остальных, пока не

поздно, а для этого нужны механизмы, которые помогут решить появившиеся

проблемы. Изменения в окружающей среде и кризисные явления также являются

стимулами для преобразования бизнеса. Одним из таких действенных механизмов

финансового оздоровления предприятия является реструктуризация, которую можно

представить по трем классическим направлениям:

вхождение на рынок новых фирм или их

относительный рост;

реструктуризация и реорганизация действующих

фирм;

выход с рынка фирм, терпящих банкротство, или

свертывание неэффективных фирм.

Таким образом, актуальность разработки финансовой

стратегии предприятия в условиях его реструктуризации диктуется тем, что в

рыночных условиях, где действуют жесткие условиях игры на рынке, высока

активность со стороны конкурентов, возникает необходимость разработки и

внедрения антикризисной стратегии управления предприятием, направленной, в

конечном итоге, на достижение эффективной работы предприятия в долгосрочном

периоде.

Объектом исследования дипломной работы является

Орловский филиал ОАО «ЦентрТелеком», занимающееся удовлетворение потребностей

различных субъектов хозяйствования в телекоммуникационных услугах. Предметом

исследования является формирование эффективной финансовой политики развития

Орловского филиала ОАО «ЦентрТелеком» на основе разработки финансовой стратегии

предприятия в условиях его реструктуризации.

Основная цель данной дипломной работы

заключается в разработке методов и механизмов, направленных на финансовое

оздоровление Орловского филиала ОАО «ЦентрТелеком» в условиях его

реструктуризации на основе проведения комплексного анализа финансово-хозяйственной

деятельности предприятия.

В свете поставленной цели основными задачами

дипломной работы являются:

изучение теоретических основ системы управления

финансами на предприятии;

изучение теоретико-методических основ

организации и проведения реструктуризации предприятий в рыночных условиях

хозяйствования;

проведение экономического анализа хозяйственной

деятельности Орловского филиала ОАО «ЦентрТелеком»;

проведение комплексного анализа финансовой

деятельности предприятия для целей финансовой реструктуризации;

разработка организационно-экономических

положений финансовой стратегии Орловского филиала ОАО «ЦентрТелеком» в условиях

его реструктуризации;

разработка системных мероприятий по финансовому

оздоровлению Орловского филиала ОАО «ЦентрТелеком» и оценка их эффективности.

1.

ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ В

УСЛОВИЯХ ЕГО РЕСТРУКТУРИЗАЦИИ

.1 Цели, задачи,

принципы формирования финансовой стратегии предприятия

Трансформационные процессы, происходящие в

отечественных компаниях, во многом связаны с финансами. Анализ денежных

потоков, поиск эффективных источников финансирования, выгодных инвестиционных

решений, разработка разнообразной учетной и налоговой политики - все это

ставится во главу угла деятельности современных предприятий (Приложение А).

В условиях нестабильной экономической среды,

высокой инфляции, кризиса неплатежей, непредсказуемой налоговой и

денежно-кредитной политики государства многие предприятия вынуждены

ориентироваться на выживание. Это выражается в решении текущих финансовых

проблем на основе формирования финансовой политики предприятия.

Финансовая политика - это целенаправленное

использование финансов для достижения стратегических и тактических задач,

определенных учредительными документами (уставом) корпорации.

Содержание финансовой политики многогранно и

включает следующие звенья:

- разработку оптимальной концепции управления

финансовыми (денежными) потоками предприятия, обеспечивающую сочетание высокой

доходности и защиты от коммерческих рисков;

- выявление основных направлений использования

финансовых ресурсов на текущий отчетный период (декаду, месяц, квартал) и

ближайшую перспективу (год и более длительный период). При этом учитываются

возможности развития производственно-торговой деятельности. Прежде всего, это

относится к состоянию макроэкономической (налогообложение, учетная ставка

банковского процента, нормы обязательного резервирования для банков, нормы

амортизационных отчислений по основным средствам и др.);

- осуществление практических действий,

направленных на достижение поставленных целей (финансовый анализ и контроль,

выбор способов финансирования предприятия, оценка реальных инвестиционных

проектов и финансирования активов и т.д.) [19].

Единство трех ключевых звеньев определяет

содержание финансовой политики, стратегическими задачами которой являются:

а) максимизация прибыли как источника

экономического роста;

б) оптимизация структуры и стоимости капитала,

обеспечение финансовой устойчивости и деловой активности предприятия;

в) достижение финансовой открытости предприятия

для собственников (акционеров, учредителей), инвесторов и кредитов;

г) использование рыночных механизмов привлечения

капитала с помощью эмиссии корпоративных ценных бумаг, финансового лизинга,

проектного финансирования;

д) разработка эффективного механизма управления

финансами (финансового менеджмента) на основе диагностики финансового состояния

предприятия с учетом постановки стратегических целей деятельности корпорации,

адекватных рыночным условиям, и поиска путей их достижения.

При разработке эффективной системы управления

финансами постоянно возникают проблемы гармонизации развития интересов

предприятия, наличия достаточного объема денежных ресурсов и сохранения

платежеспособности (Приложение Б) [38].

Исходя из продолжительности и характера решаемых

задач, финансовая политика классифицируется на финансовую стратегию и

финансовую тактику.

Современная концепция стратегического управления

основывается на теориях конкурентной стратегии и конкурентного преимущества,

разработанных американским ученым М. Портером в 80-х гг. прошлого столетия. Где

под экономической стратегией понимался обобщенный план управления предприятием,

ориентированный на достижение основополагающих целей компании путем определения

и реализации долгосрочных конкурентных преимуществ.

Финансовая стратегия компании представляет собой

сложную многофакторную ориентированную модель действий и мер, необходимых для

достижения поставленных перспективных целей в общей концепции развития в

области формирования и использования финансово-ресурсного потенциала компании.

Экономическая сущность финансовой стратегии

обусловлена финансовыми отношениями компании с экономическими субъектами и

государственными органами, взаимодействием с ними в процессе осуществления

деловых отношений в области финансов.

Место и роль финансовой стратегии неоднозначно

оценивается в экономической литературе. Чаще всего финансовая стратегия

компании понимается, как инструмент регулирования используется в связке с

инвестиционной стратегией. Отдельные исследования трактуют финансовую стратегию

как часть финансового менеджмента (Л. Павлова). Однако более обоснованно было

бы рассматривать финансовую стратегию как органичный элемент

финансово-бюджетного регулирования компании:

в методологическом плане сущность и механизмы

формирования финансовой стратегии компании должны анализироваться как одна из

проблем финансовых отношений, финансовой оценки реализации стратегических целей

компании;

в схеме экономического регулирования финансовая стратегия

должна рассматриваться как компонент общей стратегии компании в ряду с

продуктовой, инвестиционной, маркетинговой и другими видами стратегических

решений.

Финансовая стратегия является одним из пяти

функциональных элементов стратегического управления (производство, маркетинг,

инновации, кадры и финансы). Объектом управления финансами в предприятиях

выступают капитал и денежные потоки. Эти категории имеют стратегическое

значение, так как их состояние в значительной мере определяют конкурентные преимущества

и экономический потенциал акционерной компании. Предприятия с достаточным

объемом собственного капитала (более 60 % от общего объема капитала) и

положительным сальдо денежных потоков (приток денежных средств выше их оттока)

имеет большие возможности для привлечения дополнительных денежных ресурсов с

финансового рынка [59, 61].

Таким образом, финансовая стратегия -

долговременный курс финансовой политики, рассчитанный на перспективу и

предполагающий решение крупномасштабных задач корпорации. В процессе её

разработки прогнозируются основные тенденции развития финансов, формируется

концепция их использования, намечаются принципы организации финансовых

отношений с государством (налоговая политика) и партнерами (поставщиками,

покупателями, кредиторами, инвесторами, страховщиками и др.). финансовый оздоровление реструктуризация

Стратегия предполагает выбор альтернативных

путей развития предприятия. При этом используются прогнозы, опыт, интуиция

специалистов (менеджеров) для мобилизации финансовых ресурсов на достижение

поставленных целей.

К важнейшим направлениям разработки финансовой

стратегии компании относятся:

- анализ и оценка финансово-экономического

состояния;

- разработка учетной и налоговой политики;

- выработка кредитной политики;

- управление основным капиталом и принятие

амортизационной политики;

- управление оборотными активами и кредиторской

задолженностью;

- управление заемными средствами;

- управление текущими издержками, сбытом продукции

и прибылью;

- ценовая политика;

- выбор дивидендной и инвестиционной политики;

- оценка достижений компании и ее рыночной

стоимости (цены).

Гипотетическая модель финансовой стратегии

предприятия включает следующие взаимосвязанные блоки (рисунок 1):

Рисунок 1 - Гипотетическая модель формирования

финансовой стратегии предприятия [36, 39]

Применение инструментов и методов финансовой

стратегии носит ситуационный характер: конкретные факторы, включая

социально-экономические и политические, определяют выбор той или иной их

комбинации в различных вариантах. Исследование взаимодействия финансовой

стратегии с управлением компанией позволяет сделать вывод о важнейшей роли

финансовой стратегии.

Составной частью финансовой стратегии

предприятия является перспективное финансовое планирование, ориентированное на

достижение параметров в деятельности корпорации: объем и себестоимость продаж,

прибыль и рентабельность, финансовая устойчивость и платежеспособность.

Финансовое планирование компании имеет следующую

целевую направленность:

. Обеспечение финансовыми ресурсами и денежными

средствами деятельности компании.

. Увеличение прибыли по основной деятельности и

другим видам деятельности, если они имеют место.

. Организация финансовых взаимоотношений с

бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами.

. Обеспечение реальной сбалансированности

планируемых доходов и расходов.

. Обеспечение платежеспособности и финансовой

устойчивости.

Финансовая тактика направлена на решение частных

задач конкретного этапа развития предприятия путем своевременного изменения

способов организации финансовых связей, перераспределения денежных ресурсов

между видами расходов и структурными подразделениями [30].

При относительно стабильной финансовой стратегии

финансовая тактика должна отличаться гибкостью, что вызывается изменением

рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и

капитал). Стратегия и тактика финансовой политики тесно связаны. Правильно

выбранная стратегия создает благоприятные возможности для решения тактических

задач и, как следствие, достижения общей цели деятельности предприятия.

1.2 Понятие и виды

реструктуризации предприятия

Переходный характер российской экономики требует

особого подхода к выявлению и использованию факторов экономического развития,

важную роль среди которых играет системная реструктуризация организаций. Она

преследует цель быстрой адаптации предприятий к рыночным условиям

хозяйствования, мобильности управления, роста показателей экономического

развития, увеличения уровня занятости, обеспечения стабильности российского

общества.

Коренные преобразования на микроуровне

проводились по ряду направлений: во-первых, изменение форм собственности

расширило количество организационно-правовых форм предприятий; во-вторых,

переход от отраслевого принципа управления к корпоративному потребовал

изменения структуры промышленности в стране; в-третьих, переход к рыночным

условиям хозяйствования изменил цели и приоритеты деятельности предприятий, что

повлекло за собой преобразование структурной организации.

Современные формы преобразований представлены в

таблице 1.1.

Таблица 1.1 -

Современные формы преобразований и их характеристика [10].

|

Преобразование

|

Описание

|

|

Реструктуризация

|

Изменение

производственных структур, в том числе замена и модернизация оборудования,

рационализация иерархии управления, систем обработки информации

|

|

Переориентация

|

Изменение

профиля продукции и услуг в соответствии с требованиями рынка или изменением

общественных условий

|

|

Обновление

|

Преобразования

в области стилей руководства, поведения руководителей. Сюда относится

делегирование ответственности, расширение прав структурных звеньев и

отдельных работников, стимулирование творческой деятельности и т.д.

|

|

Переоценка

ценностей

|

Изменения

в системе ценностей предприятия, его идеологии, предпринимательской культуре,

социальных проблем

|

По оценкам зарубежных авторов, преобразование

бизнеса - это организованное перепроектирование генетической архитектуры

корпорации, которое достигается в результате одновременной работы по четырем

направлениям (элементам): рефреймингу, реструктуризации, оживлению

(ревитализации) и обновлению.

Рефрейминг - это сдвиг в представлении

корпорации о том, чем она является сейчас и чего может достичь. Этот элемент

преобразования обращен к сознанию (мозгу) компании. Часто корпорации упорно

следуют своим представлениям и теряют способность вырабатывать свежие

ментальные модели относительно того, что они собой представляют и чем могут

стать. Рефрейминг раскрывает корпоративное сознание, наполняя его новым

видением перспективы и решимостью к переменам.

Реструктуризация - это важный подготовительный

этап, позволяющий компании достичь такого уровня эффективности, который

обеспечивает ей конкурентоспособность. Реструктуризация имеет дело с организмом

компании, поэтому конкурентоспособность, т.е. необходимость быть подтянутым и

соответствовать окружающей среде, имеет основное значение. Реструктуризация -

это область преобразования, где отдача самая быстрая, а трудности, связанные с

корпоративной культурой, самые существенные, где часто возникают неизбежные

побочные эффекты, например увольнения и волнения среди работников. Однако

вознаграждение, если его инвестировать в оживление и обновление, может быть

использовано для «залечивания ран» или для уменьшения их глубины. Многие

компании останавливаются на реструктуризации, обманутые своими быстрыми

победами. Но они не станут по-настоящему конкурентоспособными, если не

используют плоды этих побед для обеспечения более долгосрочных программ

преобразования.

Оживление (ревитализация) - это усиление роста

посредством установления связи организма корпорации с окружающей средой. Часто

источники роста неуловимы, что делает процесс его достижения более

проблематичным и длительным, чем реструктуризация. Из всех четырех элементов

оживление - самый значимый фактор, который четко отличает преобразование от

простого сокращения размеров компании.

Обновление имеет дело с человеческой стороной

процесса преобразования и с духом компании. Оно обеспечивает людей новыми

навыками и новыми целями, что позволяет компании регенерироваться (рисунок 2).

Рисунок 2 - Четыре

элемента преобразования [14]

Существуют различные виды преобразований по

определенным критериям (таблица 1.2) [13].

Цели. В зависимости от ситуации на предприятии

осуществляются мероприятия оперативного (обеспечение выживания на короткий

срок) и долгосрочного характера (восстановление конкурентоспособности на

длительное время).

Таблица 1.2 -

Типология преобразований

|

Критерий

|

Вид

преобразований

|

|

Цели

|

-

Краткосрочные (оперативные) - Долгосрочные

|

|

Причины

инициирования

|

-

Превентивные (упреждающие) - Кризисные (в условиях кризиса)

|

|

Уровень

преобразований

|

Преобразования

в области: - внутренних факторов - внешних факторов

|

|

Функциональное

содержание

|

-

Структурные - Организационные - Производственные - Управленческие - Кадровые

- Финансовые - Информационные

|

|

Вид

стратегии преобразований

|

Преобразования

в рамках: - наступательной стратегии - оборонительной стратегии

|

|

Модели

осуществления преобразований

|

-

Эволюционные - Революционные

|

Стадия жизненного цикла предприятия. В

зависимости от стадии развития предприятия и его возможностей деятельность по

реструктуризации можно разделить на два вида:

) превентивные преобразования, цель которых -

увеличение стоимости предприятия, сохранение собственности и другие задачи, связанные

с поддержанием конкурентного статуса предприятия и повышением эффективности его

функционирования;

) преобразования предприятия, находящегося в

условиях кризиса, сконцентрированные на решениях по возвращению дееспособности,

преодолению кризиса и превращению предприятия в действующее.

Уровень преобразований. Изменения могут быть

внутренними (выработка операционной, инвестиционной и финансовой стратегий

создания стоимости за счет собственных и заемных источников финансирования) и

внешними (реорганизация видов деятельности и структуры предприятия путем

расширения (слияния, присоединения), сокращения (разделения, выделения) и

преобразования акционерного капитала).

Функциональные сферы преобразований.

Реформирование предприятия можно представить как совокупность преобразований в

следующих сферах:

производственной (составляющие

производственно-технической базы);

организационной (экономико-правовые формы и

принятое на предприятии распределение прав и обязанностей);

кадровой (профессиональный и квалификационный

состав работников);

финансовой (активы и пассивы) [11, 43, 50].

Наступательная и оборонительная стратегии

осуществления преобразований. Предприятия, испытывающие финансовые трудности,

чаще всего предпочитают оборонительную стратегию: предприятие, испытывая в

течение определенного времени трудности с реализацией своей продукции,

стремится сократить объемы производства, отказаться от убыточной продукции,

соответственно сократив численность работников предприятия, распродать излишние

производственные мощности и виды бизнеса, чтобы выправить свое финансовое

положение. Один из вариантов оборонительной стратегии - политика предприятия,

направленная на то, чтобы отстоять свои позиции на рынке в борьбе с

конкурентами: сокращение затрат на производство, снижение цен и обеспечение

себе успеха на рынке. Предприятие, руководствующееся наступательной стратегией,

выходит на рынок с новыми видами продукции по более низким ценам, приобретает

новые бизнес единицы, предприятия.

Революционные и эволюционные модели изменений.

Изменения в стратегии, производственных процессах, структуре и культуре могут

осуществляться постепенно, в виде мелких шагов, или радикально, в виде крупных

скачков.

Для революционной модели управления изменениями

характерны радикальное переосмысление, перепроектирование предприятий и

производственно-хозяйственных процессов, глубокие и всеохватывающие перемены,

мышление дискретными категориями (например, разрыв с прежними структурами),

привлечение к участию убежденных сторонников перемен, использование для

решительного устранения опасных тенденций.

Эволюционные изменения осуществляются в рамках

организационного развития, которое определяется как долгосрочный, тщательный,

непрерывный, всеобъемлющий процесс изменения и развития организации и ее

членов. Сторонники эволюционной концепции исходят из того, что в первую очередь

должны меняться взгляды, Ценностные представления и модели поведения членов

социотехнической системы, а затем и сама система («организация» в

институциональном понимании). Цель изменений - одновременное повышение

производительности организации и качества труда [27].

Особым средством и инструментом в процессе

антикризисного управления является наиболее радикальный способ преобразований

предприятий - реструктуризация.

Поскольку деятельность любой коммерческой

организации ориентирована на достижение оптимального соотношения между

прибыльностью и стабильностью, главная цель реструктуризации - обеспечение

необходимых условий для достижения такого баланса. Структурным изменениям в

данном случае подвергается какая-либо функция или совокупность функций

организации - в зависимости от выбора объекта реструктуризации. Например,

проводится функциональная реструктуризация - определенные структурные

преобразования внутри организации исходя из ее функций, зависящие от выбора

объекта реструктурирования и направленные на достижение оптимального баланса

между эффективностью деятельности организации и стабильностью ее положения.

Существуют следующие виды функциональной

реструктуризации:

производственная (объект - конечный продукт

производства, технология производства);

рыночная (объект - система поставки и сбыта);

финансовая (объект - денежные потоки внутри

организации);

социальная (объект - трудовые ресурсы);

управленческая (объект - структура управления,

стиль, отношения).

Производственная реструктуризация включает ряд

элементов.

Внедрение производственных инноваций. Многие

предприятия, находящиеся в кризисном состоянии, пытаются обрести свою нишу за

счет радикальных производственных преобразований, т.е. производства совершенно

новой продукции на прежних или вновь созданных мощностях. Другой пример

проведения данного вида производственной реструктуризации - реинжиниринг или

модернизация бизнеса.

Технология реструктуризации. Основной принцип

данного вида производственной реструктуризации - интеграция различных

предприятий внутри одного производственного комплекса в единую структуру в

целях создания непрерывной технологической цепочки для производства и

реализации какого-либо вида продукции. При этом, как правило, удается снизить

себестоимость производимой продукции (в том числе потребляемой на разных

стадиях технологического процесса), ускорить ее реализацию, варьировать по мере

необходимости ее качество и технические характеристики, а также нормализовать

денежный оборот между организациями - звеньями технологической цепочки.

Финансовая реструктуризация рассматривает

движение денежных потоков. Поскольку состояние входящих и выходящих денежных

потоков на конкретный момент находит отражение в балансе, то удобно рассматривать

данный вид реструктуризации в разрезе статей баланса организации. Поэтому

финансовая реструктуризация, в свою очередь, подразделяется на реструктуризацию

активов и реструктуризацию пассивов.

Реструктуризация активов включает в себя

реструктуризацию внеоборотных активов и дебиторской задолженности.

Реструктуризация внеоборотных активов

заключается, как правило, в максимальном сокращении доли недоходных и

малодоходных активов в их совокупной структуре. Этот принцип можно образно

назвать «технологией управления воздушным шаром», поскольку в целях

благополучного выхода организации из кризиса она сбрасывает «балласт».

Реструктуризация пассивов включает в себя

реструктуризацию собственного капитала и кредиторской задолженности.

Реструктуризация собственного капитала ставит

целью изменение структуры собственников организации. Фактически речь идет либо

о смене собственников организации (как номинальных, так и реальных), либо об

усилении позиций определенных сторон за счет других.

Реструктуризация кредиторской задолженности

проводится, как правило, двумя способами: пролонгация (замораживание) части

либо всего объема задолженности и реформирование организации.

Реформирование, а точнее «реинкарнация»,

организации - типичный, хотя и не совсем корректный способ проведение

финансовой реструктуризации. Суть его заключается в создании на базе

предприятий-должников новых организаций, куда по заключенным договорам

переводятся все «здоровые» активы (имущество, оборудование, персонал)

инициатора реструктуризации в обмен на только что выпущенные акции новых

структур. В результате первоначальное предприятие, обладающее теми же активами,

однако не обремененное обязательствами, продолжает благополучно существовать,

но уже под новым именем (именами). «Старое» же предприятие, не имеющее никаких

активов, является формальным ответчиком по обязательствам.

Управленческая реструктуризация предполагает

изменение внутрисистемных отношений - управление организацией, стратегия ее

развития, взаимодействие между различными элементами, преобразование структуры

и системы управления.

Во всем мире фирмы, занимающиеся бизнесом,

считают необходимым провести реструктуризацию своей деятельности, направлений

работы и даже стратегических целей. Крупные корпорации в США, Европе, Азии и

Латинской Америке вынуждены приспосабливаться к новым условиям под влиянием

следующих фундаментальных изменений:

) растущее значение рынков капитала, которые

определяют стоимость капитала, стоимость компаний и относительную степень их

риска;

) интенсивное развитие и использование

информационных технологий во всех сферах корпоративного планирования и

деятельности: информационная революция охватила банки, финансовые структуры,

фирмы, занятые обслуживанием бизнеса, а также производственные фирмы.

Информационные технологии позволяют создавать новые отрасли услуг, которые

несколько лет назад нельзя было представить: продажа предметов потребления и

других товаров через Интернет, другие виды торговли, осуществляемые с помощью

электронной сети;

) рост благосостояния и более высокие требования

потребителей к жизненным стандартам и качеству товаров и услуг. Повышение

уровня благосостояния приводит к неожиданным изменениям предпочтений

потребителей и возможностей рынка. В результате таких изменений компании,

выпускающие традиционные потребительские товары, проигрывают, а компании,

поставляющие предметы роскоши и штучные товары, выигрывают.

) растущее понимание необходимости максимального

повышения благосостояния акционеров как основной цели корпорации;

) все большее понимание менеджерами корпораций

важности реструктуризации и повышения стоимости акций; в противном случае

конкуренты предпримут попытки поглотить их компанию. Попытки конкурентов

поглотить государственные компании на рынках капитала свидетельствуют о

явственной тенденция к доминированию корпоративных требований и приоритетов

[62].

Корпорации проводят реструктуризацию для решения

таких задач, как совместная деятельность; рост и разностороннее развитие;

соответствие требованиям рынка капитала; пересмотр приоритетов сфер бизнеса;

изменение целей менеджмента.

Совместная деятельность характерна для

экономических структур, созданных в результате организационных изменений

(возможно, слияния или разделения). Если стоимость вновь созданной компании

превышает сумму стоимости двух объединившихся компаний, то это может быть

результатом эффективности совместной деятельности. Такой эффект достигается

благодаря увеличению доходов или снижению расходов.

Рост и разностороннее развитие. В большинстве

случаев реструктуризация продиктована необходимостью получения дополнительной

прибыли и экономических выгод на основе расширения производства, формирования

более разветвленной сети распространения товаров, а также создания более

прочной экономической базы для поддержания научных исследований и разработок и

проведения рекламных кампаний. Недавние слияния в нефтедобывающей, алюминиевой,

фармацевтической отраслях промышленности ряда стран отчасти произошли именно по

этим причинам.

Соответствие требованиям рынка капитала. От

стоимости ценных бумаг компании на рынке капитала зависит, будет ли эта

компания поглощаемой или поглощающей в случае возможного слияния. Кроме того,

потенциальная стоимость дочерней компании на рынке капитала может привести к ее

отделению - полному или частичному - от основной фирмы. Наконец, стоимость

ценных бумаг компании определяет «уровень вознаграждения», к которому данная

компания может стремиться. Названный уровень имеет непосредственное отношение к

стоимости капитала и определяет степень финансовой поддержки, которую получат будущие

инициативы менеджеров компании.

Пересмотр приоритетов сфер бизнеса. В конце 90-х

гг. XX в. многие компании старались определить для себя ведущую сферу бизнеса.

Потребность в такого рода действиях объясняется несколькими факторами:

стоимость акций компании на рынке ценных бумаг в

значительной степени определяет ведущую сферу бизнеса;

высокая стоимость акций на рынке ценных бумаг

характерна для быстрорастущих коммерческих структур или групп компаний, которые

предусматривают в своей деятельности высокие технологии, информационные

технологии и секторы «новой экономики»;

компании с высокой стоимостью получают крупные

преимущества, в том числе возможность обеспечения низкого уровня капитальных

затрат, могут отклонять нежелательные предложения о слиянии и реализовывать без

особых усилий подобные предложения в отношении других компаний.

Изменение целей менеджмента. Менеджеры могут

преследовать цели повышения своего личного благосостояния в ущерб

корпоративному. Иногда они ради престижа стремятся увеличить численность

сотрудников корпорации, которая не соответствует ее размерам, вследствие чего

избыточный персонал приводит к снижению прибыли и стоимости акций. Менеджеры

могут также стремиться к созданию более спокойной обстановки на работе, даже

если это приведет к снижению стоимости акций [61].

Работая в частной фирме, они могут попытаться

добиться объединения с государственной компанией, что повышает ликвидность

собственности, которой они располагают.

.3 Принципы и

критерии организации реструктуризации предприятия

Реструктуризация предприятия - это структурная

перестройка в целях обеспечения эффективного распределения и использования всех

ресурсов организации. Ее цели:

обеспечить стабильное и эффективное

функционирование;

увеличить объем поступлений в бюджеты субъектов

Российской Федерации и городов;

оздоровить обстановку за счет увеличения рабочих

мест и регулярно выплачиваемой заработной платы.

При реструктуризации должны быть соблюдены

следующие требования:

) сохранение сформировавшегося научного,

технического, производственного и кадрового потенциала;

) согласование интересов всех сторон, целевая

ориентация на сбалансированность, гармонию интересов фирмы, потребителей и

общества;

) решение проблем погашения задолженности перед

кредиторами;

) увеличение реальных поступлений в бюджет;

) минимально возможное сокращение и создание

новых рабочих мест;

) защита прав акционеров [8].

Реструктуризация, являясь составляющей частью

стратегии, представляет собой лишь один из инструментов достижения долгосрочных

целей предприятия. Далее должны быть задействованы механизмы использования

имеющихся у предприятия преимуществ.

При разработке и реализации стратегии происходят

итерационный процесс оценки внешних условий деятельности, внутрифирменного

потенциала; идентификация внутрифирменного потенциала и внешних условий; выбор

стратегии; разработка мер реализации этой стратегии.

Эффективность реструктуризации в значительной

мере зависит от принципов ее осуществления - это основное правило, в

соответствии с которым осуществляются изменения на предприятии, достигается

успех, решаются проблемы (рисунок 3).

|

Принцип

системности

|

|

Принцип

концептуальности

|

|

Принцип

последовательности

|

|

Принцип

прозрачности

|

|

Принцип

целенаправленности

|

|

Принцип

инновационности

|

|

Принцип

корпоративности

|

|

Принцип

мониторинга

|

|

Принцип

оперативности и гибкости

|

|

Принцип

стабилизации и управляемости

|

Рисунок 3 - Принципы реструктуризации [12].

Принцип системности - это поиск и определение

связей, целостности, сопоставление свойств, нахождение границ внутренней и

внешней среды. Данный принцип позволяет концентрировать внимание на главном,

оценивать связи, разграничивать их на внешние и внутренние, понимать свойство

как проявление целого в одном случае и как проявление отдельного - в другом.

Принцип последовательности требует проведения

исследования по определенной, заранее разработанной технологии. В использовании

этого принципа большое значение имеет ответ на вопрос, с чего начать и как

двигаться к результату. При этом каждый предыдущий этап становится исходной

базой для последующего.

Принцип целенаправленности означает, что любое

преобразование должно иметь вполне определенную цель, которая определяет выбор

решений и последовательность их разработки, интегрирует Деятельность в самых

сложных ее вариантах. К началу процесса реструктуризации необходимо иметь ее

четкий план и полностью представлять предполагаемый результат, коренные

изменения, которые произойдут в деятельности компании. Реструктуризация

компании - долгосрочная стратегическая задача, требующая постоянных,

Целенаправленных усилий. Важно, чтобы разрешение временных кризисных ситуаций

не сводило на нет долгосрочные стратегические действия, а служило бы их

поддержкой.

Принцип корпоративности, которая в организации

или фирме может проявляться в различной степени, - это понимание и принятие

всеми работниками целей реструктуризации, готовность самоотверженно работать

для их достижения, это особый вид интеграции всех деловых,

социально-психологических и организационных отношений, это внутренний

патриотизм и энтузиазм.

Принцип оперативности и гибкости. При

реструктуризации часто возникает потребность в быстрых и решительных действиях,

оперативных мерах, изменении управления по складывающимся ситуациям, адаптации

к меняющимся условиям. Инерционность в этом случае может играть отрицательную

роль.

Принцип концептуальности. Реструктуризация

должна обладать концептуальным единством, содержать единую доступную

терминологию, деятельность всех подразделений и руководителей должна строиться

на единых «несущих конструкциях» (цели, этапы, фазы, функции) для различных по

экономическому содержанию процессов управления.

Принцип прозрачности. Любой работник организации

должен знать и понимать сущность и значение тех мероприятий, которые проводятся

при реструктуризации. Целевая ориентация на сбалансированность, гармонию

интересов фирмы, потребителей и общества в результате эффективного управления

приводит к оптимальным решениям. Важно не испортить то хорошее, что было в

организации.

Принцип ииновационности или постоянного улучшения

- это постоянный поиск и инициирование перспективных изменений потребностей,

использование новых форм коммуникации (например через Интернет), стремление

быть первым. Все, что предприятие делает во внутренней и внешней среде, должно

систематически и непрерывно совершенствоваться: товары и услуги,

производственные процессы, маркетинг, обслуживание, технологии, подготовка и

обучение кадров, использование информации.

Принцип мониторинга или эффективного контроля.

Контроль - это обратная связь, позволяющая корректировать все действия,

находить и оценивать новые решения. Реструктуризация предусматривает сокращение

затрат за счет ликвидации ненужных или убыточных видов деятельности, улучшением

качественного состава руководителей и всего персонала, но требует наличия

четких критериев оценки эффективности деятельности и точной системы отчетности.

Процесс должен сопровождаться разработкой эффективных механизмов контроля

(планы действий, отчеты о достигнутых результатах, личной заинтересованности и

ответственности руководства), без которого невозможна успешная

реструктуризация. Показатели контроля необходимы на каждом этапе

реструктуризации.

Принцип стабилизации и управляемости. Изменения,

которые происходят при реструктуризации, не должны проводиться стихийно. Долгая

реструктуризация ведет к застою, поэтому при ее проведении необходимо соблюдать

ограниченность во времени. Главной задачей здесь является возможность

проведения успешных изменений, которые заключаются в использовании собственных

достижений и превращении их в фундамент последующей деятельности.

Эффективность проведения реструктуризации

связана с определением ее критериев.

Специалисты Российского центра приватизации

выделяют два типа критериев:

«жесткие», которые поддаются количественному

измерению;

«эластичные», которые не могут быть измерены

количественно.

«Жесткие» критерии эффективности

реструктуризации - это привлечение внешних инвестиций; создание совместных

предприятий; установление стратегического партнерства; повышение объемов

реализации; увеличение объемов экспорта; снижение издержек производства.

Согласно данным критериям компания должна реализовывать рекомендованные

инвестором изменения таким образом, чтобы они привели к позитивным результатам,

которые могут быть измерены и подтверждены документально (например, расширение

рынков сбыта, явившееся результатом осуществления рекомендованных изменений).

«Эластичные» критерии эффективности

реструктуризации - это число руководителей верхнего и среднего звена,

охваченных программами помощи; степень участия российских консультантов в

реализации проектов технической помощи; количество регионов, занятых

осуществлением программ реструктуризации; число слушателей тематических

семинаров по изучению позитивного опыта; количество распространенных учебных

пособий, книг и материалов. «Эластичные» критерии учитывают позитивные

результаты реструктуризации, которые не поддаются прямому измерению, но могут

быть отнесены к долгосрочным инвестициям в «человеческий капитал» [13].

Поскольку у большинства руководителей российских

предприятий не хватает разнообразных управленческих и профессиональных навыков,

необходимых для работы в рыночных условиях, то важным элементом эффективного

проведения системных реформ становится ознакомление управляющих с возможными

путями решения проблем.

2. КОМПЛЕКСНЫЙ

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРЛОВСКОГО ФИЛИАЛА ОАО

«ЦЕНТРТЕЛЕКОМ»

.1 Краткая

организационно - экономическая характеристика Орловского филиала ОАО

«ЦентрТелеком»

Одной из примет начала XXI века специалисты

называют широкое проникновение в повседневную жизнь человека информационных

технологий. Сегодня средства связи и информатизации одни их главных факторов

прогресса, без которых невозможно представить поступательное развитие

экономики, науки и образования. 21 век - век рассвета информационных технологий

и новых средств телекоммуникаций и без преувеличения можно сказать, что: «Миром

правит связь».

В Орле и Орловской области лидером в области

телекоммуникаций можно, по праву, назвать Орловский филиал открытого акционерного

общества «Центральная телекоммуникационная компания» [2, 7].

Орловский филиал ОАО «ЦентрТелеком» является

структурным подразделением ОАО «Центральная телекоммуникационная компания».

Открытое акционерное общество «ЦентрТелеком»

было учреждено в соответствии с Указом Президента Российской Федерации от 1

июля 1992 г. N 721 «Об организационных мерах по преобразованию государственных

предприятий в акционерные общества», а также постановлением Правительства

Российской Федерации от 22 декабря 1992 г. N 1003 «О приватизации предприятий

связи» и действует в соответствии с Федеральным законом «Об акционерных

обществах» от 26.12.95 N208-03. Предприятие является крупнейшим оператором

стационарной связи РФ, оказывающий широкий спектр услуг связи и обеспечивающий доступ

к мировым информационным ресурсам частным клиентам, бизнес-структурам и

государственным органам в пределах Центрального федерального округа.

Сегодня ОАО «ЦентрТелеком» имеет 15 филиалов,

образованных в ходе реорганизации компании, результатом которой стало

объединение 17 ведущих региональных операторов связи на базе оператора связи

Московской области. ЦентрТелеком занимает пятое место в России по объему продаж

услуг связи после Ростелекома, МТС, Вымпелкома и Мегафона. Крупнейший акционер

компании - холдинг «Связьинвест».

Основной целью общества является удовлетворение

потребностей населения региона, органов государственной власти и управления,

обороны, безопасности и правопорядка, других хозяйствующих субъектов и

юридических лиц в услугах связи, а также получение прибыли.

Основными видами деятельности акционерного

общества являются:

развитие новых и эксплуатация существующих сетей

и технических средств связи на территории Орловской области, направленных на

удовлетворение потребностей населения, органов государственной власти и

управления, обороны, безопасности и правопорядка, а также иных хозяйствующих

субъектов и юридических лиц в услугах телефонной, телеграфной, факсимильной

связи, передачи данных и других видов документальных сообщений, включая межмашинный

обмен между ЭВМ, а также радиовещание по проводной, радио, оптической и другим

электромагнитным системам;

- осуществление специальной связи;

- обеспечение защиты Госсекретов Российской

Федерации.

Орел - современный административный,

промышленный, научный и культурный центр. Здесь органично сочетаются

многоотраслевая промышленность и сельское хозяйство, малый бизнес и крупное

производство. Развита и в Орловской области телекоммуникационная структура,

чему способствует благоприятный инвестиционный климат в области. На IX ярмарке

инвестиций был представлен новый проект «Российские универсальные платежные

системы», разработанный специалистами Орловского филиала в рамках программы

«Электронная Россия», что способствовало привлечению инвестиций для развития

телекоммуникаций Орловской области в размере 180 млн. рублей.

История Орловской электросвязи начинается в

далеком 1858 году, когда была построена телеграфная линия от Москвы через Тулу

до Орла. В 1892 году открылась первая телефонная станция. После войны с 1848

года в Орле начала работать первая декадно - шаговая АТС на 200 номеров.

Переходным этапом в развитии электросвязи

Орловской области можно назвать 1994 год, когда предприятие связи и информатики

«Россвязьинформ» Орловской области было преобразовано в открытое акционерное

общество «Электрическая связь Орловской области». Именно с этого времени взят

курс на модернизацию оборудования и цифровизацию средств связи.

В 2001 году завершено строительство

внутризоновской волоконно-оптической линии связи. А в 2002 году предприятию в

Париже был вручен диплом и Золотая медаль Ассоциации содействия промышленности

SPI, которой была отмечена деятельность «Электрической связи Орловской области»

в 2001 году, как наиболее эффективно и динамично развивающейся компании России.

декабря 2002 года в рамках реорганизации

компаний электросвязи ОАО «Электрическая связь Орловской области» было

преобразовано в Орловский филиал ОАО «ЦентрТелеком». Начало нового века, как

было сказано, предполагает внедрение новейших технологий в области связи.

Уходят в прошлое декадно-шаговые АТС, полным ходом идет строительство

волоконно-оптических линий связи, расширяется спектр новейших

телекоммуникационных услуг. Первой ласточкой качественно новых услуг в Орле, в

конце 90-х годов стала технология ISDN, позволившая не только получить быстрый

доступ в сеть, но и одновременно задействовать на одной паре медных проводов и

модем, и телефон. Сегодня более 180 абонентов пользуются этой услугой, из них

16 физические лица.

Настоящий прорыв в сфере услуг наступил в марте

2003 года с построением мультисервисной сети, созданной Орловским филиалом ОАО

«ЦентрТелеком» и компанией «Техносерв А/С» на базе технологий Cisco Systems.

Мультисервисная сеть позволяет передавать различные виды информации: текстовые,

голосовые, Интернет-данные, видеоизображение по одному каналу связи с очень

высокими скоростями. Мультисервисная сеть позволяет поднять информационное

общение в регионе на более качественный уровень, усилить интерес инвесторов к

Орловщине, объединить технические и интеллектуальные ресурсы региона,

обеспечить круглосуточной, непрерывной, надежной связью телекоммуникационную

инфраструктуру области. Руководители банков, крупных промышленных структур

области заинтересованы в возможностях этой сети - передачи данных с высокими

скоростями, получением большого количества услуг одновременно с отличным

качеством. На базе мультисервисной сети организована Автоматизированная система

расчетов Российские универсальные платежные системы. Система АСР-РУПС реально

позволяет создать инструмент электронной бюджетной федерализации РФ, основанный

но современных коммуникационных технологиях обработки расчетно-платежной

информации, в связи с чем значительно повышается роль предприятий связи как

on-lain поставщиков бюджетной информации. Орловский филиал «ЦентрТелеком»

является также крупнейшим провайдером на территории Орловской области и

предоставляет возможность выхода во «всемирную паутину как по коммутируемом

доступу, так и с использованием технологий ADSL и SHDSL.

Таким образом, на сегодняшний день Орловский

филиал ОАО «ЦентрТелеком» успешно работает во всех сегментах

телекоммуникационного рынка, предоставляя услуги местной, междугородной и

международной телефонной связи, документальной связи, передачи данных,

интеллектуальные услуги, ISDN, доступ в Интернет по коммутируемым и выделенным

каналам, в также обеспечивает кабельное телевидение, проводное и эфирное

вещание, предоставляет в аренду каналы связи.

Общество выполняет договорные обязательства по

организации и осуществлению мероприятий, предусмотренных мобилизационными

заданиями, накоплению, хранению и обновлению материальных ценностей

мобилизационного резерва и других аналогичных запасов по существующим

номенклатурам. Обеспечивает создание и содержание в готовности специальных

формирований, передаваемых в особый период в состав Вооруженных Сил РФ. Создает

условия для проведения мероприятий по Гражданской обороне и чрезвычайным

ситуациям, организует и осуществляет учет, и бронирование военнообязанных,

соблюдает требования режима секретности.

Общество осуществляет строительно-монтажные

работы подрядным и хозяйственным способом, изготовление стройматериалов и

изделий, осуществляет специальные строительно-монтажные работы по устройству

сетей, сооружений, монтажу оборудования связи, а также выполняет функции

заказчика, занимается составлением проектно-сметной документации, оказанием

инжиниринговых услуг. Стратегическими направлениями развития Орловский филиал

ОАО «ЦентрТелеком» являются совершенствование и продвижение услуг на базе мультисервисных

сетей связи, формирование пакетов услуг и тарифов, дифференцированных для

различных категорий пользователей, развитие межрегиональных и транспортных

сетей связи.

Орловский филиал ОАО «Центртелеком» формирует

инвестиционный портфель посредством выпуска, реализации и приобретения ценных

бумаг, а также других финансовых операции. Орловский филиал ОАО «ЦентрТелеком»

- это открытая рыночная компания, ценные бумаги которой обращаются в Российской

торговой системе, на Московской межбанковской валютной бирже, размещены на

мировых фондовых рынках по программе депозитарных расписок. Доверие инвесторов

и эффективность инвестиционной политики позволяют Обществу привлекать

финансовые ресурсы на отечественном рынке заемного капитала. Головная компания

имеет долгосрочный кредитный рейтинг «B-» (прогноз «стабильный») и «ruBBB-» по

российской шкале кредитного рейтинга (агентство «Standard& Poor’s»).

Международное рейтинговое агентство «Fitch Ratings» присвоило компании

приоритетный необеспеченный рейтинг в иностранной валюте «B-» (прогноз:

«Негативный»), краткосрочный рейтинг в иностранной валюте «B», а также

национальный рейтинг «BВ(rus)» (прогноз «Стабильный»).

С развитием новых технологий, междугородная и

международная связь не только не потеряла своего значения, но, наоборот, стала

еще актуальнее. В 2003 году трафик междугородных переговоров составил 32, 5

млн. минут, а в 2008 году этот показатель увеличился на 10 %.

В конце 2003 года в Орле появились первые

универсальные карточные таксофоны. И сегодня таких таксофонов боле 200, которые

установлены в отделениях электросвязи, государственных структурах, учебных

заведениях, на центральных улицах Орла, а также в райцентрах, селах и поселках

области. Теперь качественная местная, междугородная и международная связь стала

ещё доступнее.

Одной из приоритетных задач орловских связистов

остается телефонизация сельских районов области. В состав Орловского филиала

входят семь структурных подразделений: Ливенский, Мценский, Волховский,

Кромской и Свердловский РУЭС, ЦУЭС, Сервисный цкетр. Цифровые станции уже

построены и работают в поселках Покровском, Кромы, Корсаково, Сосково, в

городах Дмитровск и Новосиль. В этом году планируется завершение строительства

волоконно-оптической линии связи на участках Мценск - Ливны, протяженностью 176

километров и Орел - Волхов - Мценск - 120 километров, что позволит ввести в

эксплуатацию SDH-кольцо.

С 2002 года в Орле введен новый стандарт

беспроводной связи DECT. Орловские связисты совместно со специалистами ЗАО

«Италтел» установили мощный коммутатор на пятьдесят тысяч номеров, из которых

более тридцати тысяч уже введено в эксплуатацию. Цифровой сигнал обеспечивает

высокое качество телефонного соединения без необходимости прокладки

дополнительных кабелей, что по достоинству оценили более пяти тысяч абонентов.

Не забывают в Орловском филиале и о социальных

проектах. В рамках Всероссийской программы телефонизации жилья инвалидов -

участников Великой Отечественной войны установлено более полутора тысяч

телефонов.

В Орловском филиале ОАО «ЦентрТелеком» 2009 год

считают годом максимального удовлетворения запросов клиентов, понимая, что

качество услуги определяется не только ее технической стороной, но и массой

других факторов, и в первую очередь - человеческим. И с задачей этой блестяще

справляются коллективы абонентского, расчетного отделов, отдела продажи услуг и

Сервисного центра, ведь от их профессионализма и знаний, умения общаться с

любым, даже самым привередливым клиентом - зависит успех работы с абонентами.

Проводные и беспроводные домашние и

корпоративные телефоны, предоставление местных, международных и междугородных

телефонных соединений, подвижная радиосвязь Алтай и дополнительные виды

обслуживания, видеотелефония и услуги аудио - видеоконференцсвязи, передача

данных, Интернет и ISDN, мультисервисная сеть и частные виртуальные сети,

документальная электросвязь и проводное вещание, 219015 номеров монтированной,

185087 номеров задействованной емкости и более 50% уровень цифровизации

телефонной сети, порядка 30 телефонов на 100 человек населения и почти сто

тысяч абонентов - и все это далеко не предел в развитии телекоммуникаций

Орловской области.

Прогресс отрасли связи, его позитивное влияние

на эффективность государства и уровень жизни граждан - важные факторы

обеспечения достойного статуса России в глобальном информационном обществе и

мировой экономике.

В 2009 году представлено услуг связи на сумму

433186 тыс. руб., что составляет 100,3 % к уровню 2008 г. Наибольший темп роста

по сравнению с другими отраслями имеют услуги городской и сельской телефонной

связи 152,3 % и 160 % соответственно, однако основную долю 55 % в структуре

основных доходов составляют услуги междугородной и международной телефонной

связи. Доходы от основной деятельности, полученные за счет развития (увеличения

объема основных услуг) составили 35275 тыс. руб. Доходы, полученные за счет

увеличения тарифов и других факторов, влияющих на величину доходов, составили

52816 тыс. руб. Одним из важнейших вопросов продолжает оставаться рост

дебиторской задолженности за услуги связи. На 01.01.2010 г. она составила 79200

тыс. руб. против 68175 тыс. руб. на 01.01.2009 г.

Объем льгот (сумма расходов, подлежащих

возмещению), предоставленных в соответствии с законами Российской Федерации в

2009 году составил 29056,27 тыс. руб. Сумма полученной компенсации составила

17227,81 тыс. руб. или 59,3%.

Затраты на производство возросли по сравнению с

2008 годом на 124,15 % и составили 324243 тыс. руб. Наблюдался значительный

рост затрат по статьям: заработная плата и отчисления на социальные нужды в

связи с увеличением среднемесячной заработной платы, амортизация за счет

применения коэффициентов ускорения, электроэнергия за счет роста цен.

Рентабельность производства от реализации услуг составила 36,6%.

В 2009 году продолжалось дальнейшее развитие

средств междугородной телефонной связи. За 2009 год емкость АМТСЭ «Алкатель

С-12» увеличена на 32 магистральных канала в направлении УАК5. Увеличение

количества междугородных каналов позволило повысить качество междугородной и

международной телефонной связи. В 2009 году на ТФОП Орловского филиала ОАО

«ЦентрТелеком» работает одна АМТС/АТС «Алкатель С-12» (2850 каналов) и АМТС

«Кварц», при этом задействованная емкость АМТС КЭ «Кварц» существенно снижается

с каждым годом. Прирост автоматических каналов АМТС в 2009 году составил 54

канала. Реорганизованы трассы прохождения первичных групповых трактов на

внутризоновых системах передачи, ликвидированы транзиты ТЧ, организованы

транзиты по ПГ. Все райцентры Орловской области обеспечены автоматической

междугородной телефонной связью, выход на которую осуществляется без набора

собственного номера.

Общая монтированная емкость ГТС составила на

01.01.2010 г. - 180439 номеров. Коэффициент использования станций ГТС - 78,6 %.

Коэффициент использования монтированной емкости ГТС снизился в связи с вводом

новых станций в конце 2009 года. Монтированная емкость цифровой сети составила

86604 номера. Коэффициент использования цифровых станций составил 57,1%.

Прирост основных телефонных аппаратов ГТС составил 5140 телефонов. Из общего

числа телефонных аппаратов 84,6 % составляют квартирные аппараты. Количество

квартирных телефонов в расчете на 100 семей в 2009 году составило 65,75 ТА,

против 62,37 ТА в 2008 году.

Общая монтированная емкость СТС составила на

01.01.2010 г. - 39988 номеров. Коэффициент использования монтированной емкости

станций СТС на 01.01.2010 г. составил 77,8% (на 01.01.2009г. - 79,1%).

Монтированная емкость электронных станций СТС составила 4880 номеров.

Коэффициент использования емкости электронных станций составил 65,9%.

Прирост основных телефонов СТС за 2009 г.

составил 1178 телефонов. Удельный вес квартирных телефонов в общем их

количестве составляет 85,9%. Телефонная плотность на 01.01.2010г. составила

9,82 ТА на 100 человек сельского населения, против 9,28 ТА в 2008г. Количество

квартирных телефонов на 100 семей в сельской местности на 01.01.2010 г.

составляет 24,10 ТА, против 22,65 ТА в 2008г.

В 2009 году выручка от продажи товаров, услуг,

работ составила 518971 тыс. руб. Темп роста выручки составил 117%. В 2009 году

представлено услуг связи на сумму 512473 тыс. руб., что составляет 118 % к

уровню 2008 г. Рост доходов от новых услуг в 2009 году по отношению к 2008 г. -

165%.

Наибольший темп роста по сравнению с другими

отраслями имеют новые услуги (164,7%), услуги городской и сельской телефонной

связи (138,9% и 153,4 % соответственно). Однако основную долю 42,6 % в

структуре основных доходов составляют услуги междугородной и международной

телефонной связи.

Прирост доходов от основной деятельности,

полученных за счет развития (увеличения объема основных услуг) составил 31176

тыс. руб. Доходы, полученные за счет увеличения тарифов и других факторов,

влияющих на величину доходов, составили 46246 тыс. руб.

Объем льгот (сумма расходов, подлежащих

возмещению), предоставленных в соответствии с законами Российской Федерации в

2009 году составил 43578,65 тыс. руб. Сумма полученной компенсации составила

16414,1 тыс. руб. или 37,7%.

Затраты на производство возросли по сравнению с

2008 годом на 137 и составили 443667 тыс. руб. Наблюдался значительный рост

затрат по статьям: заработная плата и отчисления на социальные нужды в связи с

увеличением среднемесячной заработной платы, электроэнергия за счет роста цен и

др. Рентабельность производства от реализации услуг составила 17%.

В 2009 году продолжалось дальнейшее развитие

средств междугородной телефонной связи. За 2009 год монтированная емкость АМТСЭ

«Алкатель С-12» увеличена на 824 канала, задействованная - на 164 канала.

Увеличение количества междугородных каналов позволило повысить качество

междугородной и международной телефонной связи. В 2009 году на ТФОП Орловского

филиала ОАО «ЦентрТелеком» работает одна АМТС/АТС «Алка-тель С-12» (2850

каналов) и АМТС «Кварц», при этом задействованная емкость АМТС КЭ «Кварц»

существенно снижается с каждым годом. Цифровая АМТС «Алкатель С-12»

задействована максимально за счет включения ЦС РУЭС. С окончанием работ по

модернизации внутризоновой первичной сети и сети ГТС г.Орла, АМТС КЭ «Кварц»

будет демонтирована.

Прирост автоматических каналов АМТС в 2009 году

составил 165 каналов. В 2009 году завершена организация мультисервисной сети

передачи данных для арендаторов на все районы области. Все райцентры Орловской

области обеспечены автоматической междугородной телефонной связью, выход на которую

осуществляется без набора собственного номера.

Общая монтированная емкость ГТС составила на

01.01.2010 г. - 177107 номеров. Коэффициент использования станций ГТС - 83,1 %.

Монтированная емкость цифровой сети составила 98260 номеров. Коэффициент

использования цифровых станций составил 71%.

Прирост основных телефонных аппаратов ГТС

составил 5244 телефона. Из общего числа телефонных аппаратов 84,3 % составляют

квартирные аппараты. Количество квартирных телефонов в расчете на 100 человек

городского населения в 2009 году составило 68 ТА, против 65,75 ТА в 2008 году.

Общая монтированная емкость СТС составила на

01.01.2010 г. - 41908 номеров. Коэффициент использования монтированной емкости

станций СТС на 01.01.2009 г. составил 77,4% (на 01.01.2010г. - 77,8%). Монтированная

емкость электронных станций СТС составила 8700 номеров. Коэффициент

использования емкости электронных станций составил 63,9%.

Прирост основных телефонов СТС за 2010 г.

составил 1317 телефонов. Удельный вес квартирных телефонов в общем их количестве

составляет 86,5%. Телефонная плотность на 01.01.2009 г. составила 10,24 ТА на

100 человек сельского населения, против 9,82 ТА в 2008 г. Количество квартирных

телефонов на 100 семей в сельской местности на 01.01.2009 г. составляет 25,3

ТА, против 24,1 ТА в 2008 г.

За 20089 год выручка от продажи товаров, работ,

услуг составила 670217 тыс. руб. Темп роста выручки составил 129,1%. В 2009

году предоставлено услуг связи на сумму 664368 тыс. руб., что составляет 129,6%

к 2008 г. Рост доходов от новых услуг в 2009 году по отношению к 2008 году

-162,9%.

Наибольший темп роста по сравнению с другими

отраслями имеют услуги присоединения и пропуска трафика (209,2%), новые услуги

(162,9%), услуги городской и сельской телефонной связи (139,4% и 128,5%

соответственно). Основную долю в структуре доходов составляют услуги

междугородной и международной телефонной связи (37,7%) и услуги ГТС (38,7%).

Прирост доходов от услуг связи, полученный за

счет развития (увеличения объема основных услуг), составил 32213 тыс. руб. Прирост

доходов, полученный за счет увеличения тарифов и других факторов, влияющих на

величину доходов, составил 119682 тыс. руб.

Объем льгот (сумма расходов, подлежащих

возмещению), предоставленных в соответствии с законами Российской Федерации в

2009 году составил 34572,8 тыс. руб. Сумма полученной компенсации составила

21433,7 тыс. руб. или 62%.

Затраты на производство возросли по сравнению с

2008 годом на 122,1% и составили 549875 тыс. руб. Наблюдался значительный рост

затрат статьям: «Заработная плата» и «Единый социальный налог» (130,8% и

1127,8% соответственно) в связи с увеличением минимальной тарифной став-1

разряда до 1700 руб.; «Амортизация» (186,9%) в связи с приобретением

Лизингового оборудования, учитываемого на балансе лизингополучателя; «Оплата услуг

ОАО «Ростелеком» (142,9%) за счет увеличения междугороднего и международного

трафиков и изменения схемы взаиморасчетов; «оплата услуг других операторов

связи» (127,3%) за счет увеличения объемов Internet услуг с соответствующим

увеличением оплаты услуг провайдеров.

В 2009 году не выполнен показатель «Прибыль до

налогообложения» (план - 32905, факт - (-24950), отклонение - 57855) по причине

начисления суммовых разниц на всю сумму задолженности по ВЭБ.

В 2009 году продолжалось дальнейшее развитие

средств междугородной телефонной связи. Во время отчетного периода на АМТСЭ

«Алкатель» С-12 монтированная емкость осталась без изменения 2850,

задействованная увеличилась на 573 канала. Увеличение числа междугородных

каналов позволило повысить качество междугородной и международной телефонной

связи. В настоящее время на сети Орловского филиала ОАО «ЦентрТелеком» работает

одна АМТС/АТС «Алкатель С-12» (2850 каналов), а АМТС «Кварц» закрыта на

демонтаж. Цифровая АМТС «Алкатель С-12» задействована максимально за счет

включения ЦС РУЭС

Прирост автоматических каналов АМТС в 2009г.

составил 203 канала. В 2009 году завершена организация мультисервисной сети

передачи данных для арендаторов на все районы области. В настоящее время все

райцентры области обеспечены автоматической междугородной телефонной связью.

Выход на междугородную связь со всех райцентров осуществляется без набора

собственного номера.

Общая монтированная емкость ГТС составила на

01.01.2010 г. -191307 номеров. Коэффициент использования монтированной емкости

ГТС на 01.01.2010 г. составил 83,2% (на 01.01.2008 г. - 83,1%). Монтированная

емкость электронных станций составила 112460 номеров. Коэффициент использования

емкости электронных станций составил 72,4% (на 01.01.2010 г. - 71%).

Прирост основных телефонных аппаратов ГТС

составил 12101 телефон. Из общего числа телефонных аппаратов 84,9% составляют

квартирные телефоны. Количество телефонных аппаратов на 100 человек городского

населения на 01.01.2009 г. составляет 30,67 ТА, против 28,09 ТА в 2010г.

Количество квартирных телефонов в расчете на 100 семей на 01.01.2009 г.

составило 75,70 ТА, против 68,00 ТА в 2010г.

Общая монтированная емкость СТС составила на

01.01.2009 г. -41986 номеров. Коэффициент использования монтированной емкости

станций СТС на 01.01.2009 г. составил 80,4% (на 01.01.2008 г. - 77,4 %).

Монтированная емкость электронных станций СТС составила 8828 номеров.

Коэффициент использования емкости электронных станций составил 72,9%.

Прирост основных телефонов СТС за 2009 г.

составил 1309 телефонов. Удельный вес квартирных телефонов в общем их

количестве составляет 86,9%. Телефонная плотность на 01.01.2010 г. составила

11,13 ТА на 100 человек сельского населения, против 10,24 ТА в 2008г.

Количество квартирных телефонов на 100 семей в сельской местности на 01.01.2010

г. составляет 27,68 ТА, против 25,30 ТА в 2008 г.

В настоящее время Орловский филиал ОАО

«ЦентрТелеком» является одним из крупнейших предприятий Орловщины.

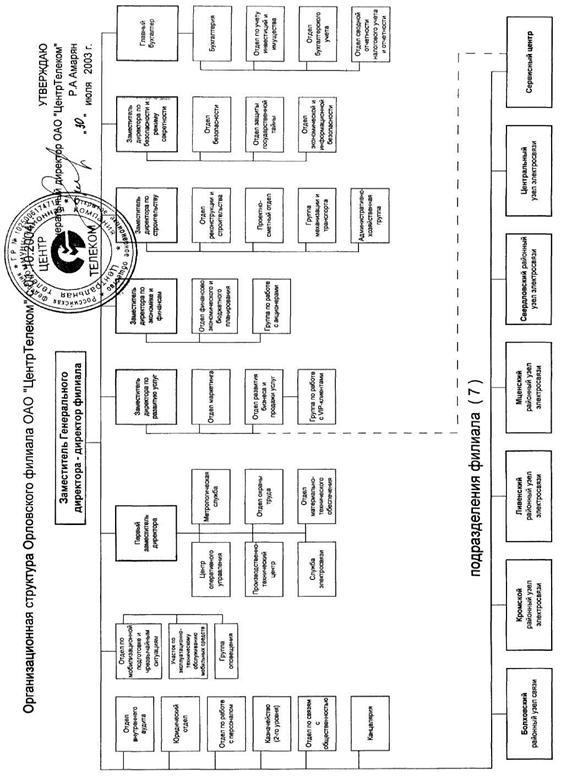

Организационная структура предприятия представленная в Приложение В. Уставный

капитал предприятия составляет 105645 тыс. рублей, добавочный капитал - 287600

тыс. рублей.

.2 Характеристика

материально-технической базы Орловского филиала ОАО «ЦентрТелеком» и оценка

эффективности её использования

Одним из важнейших факторов повышения финансово-экономической

эффективности деятельности предприятия является достижение более полного и

эффективного использования основных фондов.

Экономическая эффективность использования

основных фондов определяется по системе, включающей обобщающие показатели экономической

эффективности использования основных фондов, к которым относятся фондоотдача,

фондоемкость, фондовооруженность и фондорентабельность.

Показатель фондоотдачи характеризует

эффективность использования основных фондов предприятия и показывает, сколько

продукции (услуг) (в стоимостном выражении) выпущено на 1 рубль среднегодовой

стоимости основных фондов:

ФО =  ,

,

где РП - стоимость реализованной

продукции, тыс. рублей;

Ф - среднегодовая стоимость основных

фондов.

Показателем, характеризующим

потребность в фондах на один рубль произведенной продукции, служит показатель

фондоёмкости. Фондоемкость является обратным показателем по отношению к

фондоотдаче. Он показывает сколько затрачено основных фондов предприятия для

производства 1 рубля продукции.

ФЕ =

Показателем, характеризующим

эффективность использования фондов является показатель фондовооружённости,

который показывает стоимость основных фондов предприятия, приходящихся на

одного работника и рассчитывается по формуле:

ФВ =  ,

,

где Ф - среднегодовая стоимость

основных фондов;

Р - среднесписочная численность

работников.

Показатель фондорентабельности

характеризует эффективность использования основных средств предприятия и прочих

внеоборотных активов и показывает какой объем прибыли от реализации продукции

(услуг) приходится на 1 рубль среднегодовой стоимости основных фондов.

ФР= ,

,

где Пр - сумма годовой прибыли от

реализации;

Ф - среднегодовая стоимость основных

фондов [35].

Значения показателей эффективности

использования основных фондов Орловского филиала ОАО «ЦентрТелеком»

представлены в таблице 2.1. Расчет был произведен на основе Бухгалтерского

баланса и Отчета о прибылях и убытках за 2009-2008 годы (Приложения Ж).

Таблица 2.1 -

Показатели использования основных фондов.

|

Показатели

|

2008

год

|

2009

год

|

Относительное

отклонение, %

|

|

Среднегодовая

стоимость основных фондов, тыс. руб.

|

412105

|

459121,5

|

+11,4

|

|

Фондоотдача

|

0,64

|

0,77

|

+20,3

|

|

Фондоемкость

|

1,56

|

1,29

|

-17,3

|

|

Фондовооруженность

|

157052,2

|

175639,4

|

+11,8

|

|

Фондорентабельность

|

0,098

|

0,105

|

+7,14

|

За рассматриваемый период среднегодовая

стоимость основных производственных фондов увеличилась на 11,4 %.

Фондоотдача основных фондов на Орловском филиале

ОАО «ЦентрТелеком» за 2009 год возросла на 20,3 %. По итогам отчетного периода

на 1 рубль основных фондов предприятия приходилось 77 копеек продукции. На рост

фондоотдачи повлияло увеличение стоимости выпускаемой продукции.

Фондоемкость - показатель, обратный фондоотдаче,

а потому на Орловском филиале ОАО «ЦентрТелеком» за рассматриваемый период он

изменялся противоположным образом. Так, в 2009 году фондоемкость уменьшилась на

17,3 % по сравнению с 2008 годом. Это означает, что для получения единицы

продукции на предприятии в 2008 году требовалось меньше средств производства (в

стоимостной оценке), чем в 2008 году.

В 2009 году на каждого работника Орловского

филиала ОАО «ЦентрТелеком» приходилось 175639,4 рублей стоимости основных

средств, что на 11,8 % больше чем в 2008 году.

Таким образом, на основе вышесказанного можно

сделать вывод о том, что ситуация на Орловском филиале ОАО «ЦентрТелеком» в

последнее время характеризуется увеличением показателей эффективности

использования как трудовых ресурсов, так и основных средств. Поэтому, одной из

приоритетных целей функционирования предприятия является получение прибыли и

обеспечение эффективного развития в условиях рынка. Перед Орловским филиалом

ОАО «ЦентрТелеком» стоит задача обеспечить дальнейший рост максимально

возможного эффекта от своей деятельности при одновременной оптимизации

производимых в этой связи затрат.

.3 Оценка