Облік грошових коштів і аналіз платіжних засобів

Вступ

Актуальність теми. Ринкові умови господарювання та проблеми фінансового

забезпечення діяльності підприємств обумовлюють необхідність зміни

фінансово-економічної політики та кваліфікованої оцінки фінансового стану з

метою виживання їх в умовах кризи і подальшого економічного зростання. Тому

вітчизняні підприємства все частіше починають використовувати фінансовий

аналіз.

З позиції фінансової діяльності будь-якому підприємству

доводиться вирішувати такі завдання:

· підтримання спроможності своєчасно відповідати за

своїми поточними фінансовими зобов’язаннями;

· забезпечення фінансування в

необхідних обсягах.

Ці питання вирішуються за допомогою аналізу платіжних

засобів, який є запорукою платоспроможності підприємств в умовах кризи та

основою його фінансово стійкого стану.

Аналіз платіжних засобів підприємства

є однією із найважливіших характеристик. фінансового стану. Він характеризує

ступінь фінансової незалежності підприємства щодо володіння своїм майном і його

використання., рівень залежності від кредиторів та інвесторів.

Істотного впливу на рівень аналізу використання платіжних

засобів набуває і облік на підприємстві, адже саме від нього буде залежати

достовірність отриманих результатів.

Найбільш ліквідним активом серед платіжних засобів є саме

грошові кошти, які першочергово йдуть на погашення заборгованостей

підприємства. Тому питання обліку присвячено саме грошовим коштам.

Як бачимо, проблема обліку грошових коштів і аналізу

платіжних засобі є досить актуальною для будь-якого підприємства в наш час. Це

і зумовило вибір нами теми дипломної роботи “Облік грошових коштів і аналіз

платіжних засобів на матеріалах ТОВ «Артема-9» Костянтинівського району

Донецької області “.

Метою дипломної роботи є вивчення теоретичних і методичних

питань, та дослідження стану обліку і аналізу ефективності використання

платіжних засобів та розробка основних напрямків її підвищення. Для досягнення

цієї мети було поставлено і вирішено такі завдання:

· вивчити та узагальнити літературні джерела з

досліджуваної проблеми;

· провести аналіз основних показників

діяльності підприємства;

· дати об'єктивну характеристику стану

обліку грошових коштів;

· виявлення особливостей кругообороту

виробничих запасів сільськогосподарських підприємств та їх вплив на процес

виробництва;

· розробити конкретні заходи щодо

удосконалення обліку та аналізу виробничих запасів;

· зробити відповідні висновки і

пропозиції по темі дослідження.

Об'єктом дослідження дипломної роботи є ТОВ «Артема-9»

Костянтинівського району Донецької обл.

Практичне значення. Внесені пропозиції щодо обліку грошових коштів,

аналізу платіжних засобів, і пошук шляхів підвищення ефективності використання

та обґрунтування заходів щодо їх впровадження в господарстві ТОВ «Артема-9»

Основні положення викладені в дипломній роботі і надані

пропозиції можуть бути використані керівництвом ТОВ «Артема-9» в своїй

подальшій роботі.

Апробація результатів дослідження. Розроблені автором пропозиції

збільшення ефективності використання платіжних засобів схвалені керівництвом

господарства і прийняті до впровадження ТОВ«Артема-9» . Основні висновки і

пропозиції дипломної роботи на підприємстві.

Інформаційною базою дослідження стали закони України, укази

Президента України, постанови Кабінету Міністрів, та інші нормативно-правові

акти, статична звітність Держкомстату України, наукові публікації вітчизняних

та зарубіжних авторів, літературні джерела вчених аграрників-економістів,

первинні документи, реєстри синтетичного та аналітичного обліку, статистична

звітність за 2005-2007рр. ТОВ «Артема-9»

Методи дослідження. Теоретичною та методологічною основою

дослідження є діалектична теорія та системний підхід до вивчення досліджуваної

проблеми, фундаментальні положення економічної теорії, праці вітчизняних і

зарубіжних учених з проблем бухгалтерського обліку, економіки, організації й

управління виробництвом у сільськогосподарських підприємствах, законодавчі та

нормативно-правові документи.

Дослідження проводились з використанням таких методів:

економіко-статистичного, монографічного статистичних групувань, середніх

величин, економіко-математичного моделювання.

Структура та обсяг роботи. Структура дипломної роботи

підпорядкована загальним вимогам і визначена їх межами. Викладена на 94

сторінках комп’ютерного тексту. Складається із загальної характеристики роботи,

трьох розділів, висновків і пропозицій, списку використаної літератури, який

включає в себе 71 найменування, містить 19 таблиць, 5 рисунків, 8 додатків.

РОЗДІЛ 1. Теоретичні основи обліку

грошових кошів та аналізу платіжних засобів підприємства

1.1 Теоретико-методологічні основи обліку грошових коштів

Для успішного здійснення підприємницької діяльності на

кожному підприємстві ведеться бухгалтерський облік, єдині методологічні заходи

якого встановлені Законом «Про бухгалтерський облік та фінансову звітність в

Україні» [1]. Метою ведення бухгалтерського обліку і складання фінансової

звітності в надання користувачам для прийняття рішень повної, правдивої,

неупередженої інформації про фінансовий стан, результати діяльності та рух

грошових коштів підприємства. Бухгалтерський облік являється обов`язковим видом

обліку, який веде підприємство. Фінансова, податкова, статистична та інші види

звітності, які використовують грошовий вимірник, базуються на даних

бухгалтерського обліку.

Україна наприкінці ХХ століття задекларувала перехід на

міжнародні стандарти бухгалтерського обліку. З цією метою було розроблено та

прийнято Програму реформування системи бухгалтерського обліку із застосуванням

міжнародних стандартів що затверджені постановою Кабінету Міністрів України

28.10.1998 року № 1706. Дана програма передбачає врегулювання національного

бухгалтерського обліку відповідно до вимог міжнародних стандартів з урахуванням

економіко правового середовища та стану ринкових відносин в Україні [30].

Стандартизація бухгалтерського обліку і фінансової звітності

в Україні, на думку Є. Юліка [70] має дуже важливе значення в системі прийняття

управлінських рішень. Введення в практику стандартизованих за основними

параметрами форми фінансової звітності дає змогу розробляти і виконувати типові

методики аналізу звітності. Проте, на сам перед раціональна організація

бухгалтерського обліку, передбачає таку його побудову, при якій забезпечує

своєчасне виконання важливих функцій у справі планування, контролю і

управління. Найбільш прогресивною є комп`ютерна форма. Сучасна комп`ютерна

форма обліку базується на використанні персональних комп`ютерів та

обчислювальних мереж. Розробкою і створенням системи автоматизації

бухгалтерського обліку на основі ПЕОМ займається велика кількість спеціалістів,

які на жаль, не враховують особливості підприємницької діяльності в сільському

господарстві [47].

В умовах ринкової економіки господарства постійно підтримують

фінансові взаємовідносини з іншими підприємствами й організаціями, працівниками

підприємства й окремими особами, тому зростає потреба всіх рівнів управління у

своєчасній і достовірній інформації, що забезпечує прийняття обґрунтованих

рішень. Нормальну виробничу діяльність ТОВ «Артема-9» може здійснювати лише при

постійних зв’язках з іншими підприємствами з допомогою грошових коштів. Важливу

роль у економічному і соціальному розвитку відіграють гроші. Гроші пройшли

тривалий і складний шлях розвитку з точки зору не тільки ускладнення їх

економічної суті та підвищення суспільної ролі, а й урізноманітнення їх форм. З

розвитком ринкових відносин ускладнювалися вимоги до грошової форми з боку

суб’єктів ринку. Відповідаючи на це, гроші змінювали свою форму, постійно

вдосконалюючи її.

Основними завданнями обліку грошових коштів є:

· виконання операцій з грошовими коштами і по

розрахунках з постачальниками, покупцями; контроль за дотриманням касової і

розрахункової дисципліни;

· своєчасне і правильне документальне

оформлення операцій по руху грошових коштів, щоденний контроль за збереженням

готівки і цінних паперів у касі підприємства;

· інвентаризація грошових коштів і

відображення її результатів на рахунках бухгалтерського обліку;

· дотримання стандарту бухгалтерського

обліку №4 “Звіт про рух грошових коштів” та надання користувачам фінансової

звітності повної, правдивої та неупередженої інформації про зміни, що відбулися

в грошових коштах підприємства та їх еквівалентах за звітний період.

З метою подальшого вдосконалення організації готівкового

обліку, зміцнення касової дисципліни, підвищення ефективності контролю за

додержанням суб`єктами господарської діяльності встановленого порядку ведення

операцій з готівкою у національній валюті, посилення відповідальності за

додержання ними норм з регулювання обігу готівки та використання своїх

зобов’язань перед бюджетом і державними цільовими фондами, був виданий Указ

Президента України [2].

Усі розрахунки готівкою проводяться у касі. Каса -

переміщення або місце проведення готівкових розрахунків, а також приймання,

видача та зберігання грошових коштів, інших цінностей і касових документів

Відповідно до ст.33 Закону України «Про Національний банк України» та з метою

удосконалення готівкових розрахунків правління національного банку України

постановляє: затвердити Положення України про ведення касових операцій у національній

валюті України [42].

Основним Положенням, яке контролює діяльність каси є

Положення про ведення касових операцій. В даному положенні зазначені основні

найголовніші розділи [2].

Воно поширюється на усіх юридичних осіб, а також на фізичних

осіб - суб`єктів підприємницької діяльності, без створення юридичної особи, які

зареєстровані і дають згідно з чинним законодавством України та здійснюють

касові операції в національній валюті. Також даним нормативним актом

визначається порядок ведення касової книги і зберігання грошей, порядок

проведення ревізій каси і контролю за дотриманням касової дисципліни [3].

Боєнко Л. на основі цих даних розглядає та застосовує окремі норми та певні

вимоги щодо Положення про ведення касових операцій [14].

На законодавчому рівні необхідності в наказі про організацію

касової дисципліни немає, але він допоможе на підприємстві забезпечити ведення

касових операцій, забезпечить дотримання відповідними працівниками норм

Положення про ведення касових операцій, убереже від неприємних наслідків дій чи

бездіяльності касира чи головного бухгалтера зазначає В. Кропивницький [34].

Готівка - грошові знаки, національної валюти України, які є

дійсним платіжним засобом. До касових операцій відносять операції підприємств

між собою та з підприємцями та фізичними особами, що пов`язані з прийманням та

видачею готівкових коштів при проведенні розрахунків через касу підприємства

[16]. Необхідно пам’ятати, що потрібно узгоджувати з банком строки здавання

понадлімітної готівки. Робити це потрібно при укладанні договору на

розрахунково-касове обслуговування між банком і підприємством [62].

Ведення касових операцій покладено на касира, якщо дана

професія відсутня, на цю роль підходить будь-який співробітник фірми

(бухгалтер, менеджер) з яким підписано договір про повну матеріальну

відповідальність - адже йому доведеться мати справу з грошима [43]. Даний

договір оформляють одночасно з прийняттям касира на роботу, при цьому керівник

підприємства під розписку знайомить його з Положенням про ведення касових операцій.

Текст даного договору змінюватися не може, оскільки він має характер

нормативного акта. За обопільною згодою сторін його можна тільки доповнити

необхідними умовами [66].

Вся готівка, що надходить на підприємство повинна повністю та

своєчасно (у день надходження) оприбутковуватися. Оприбуткування готівки

проводиться в касі на повну суму і фактичних надходжень у касовій книзі обліку

доходів і витрат, книзі обліку розрахункових операцій [54].

Всі операції, які відбуваються у касі, необхідно відображати

на первинних документах. Підприємства мають право самостійно обирати форми

первинних документів для відображення господарських операцій, при чому, як

затверджені Наказом Держкомстату, так і розроблені ним самостійно.

Обов`язковими для використання є тільки бланки суворого обліку, які не можуть

виготовлятися підприємством самостійно. Кожен такий бланк має номер і серію та

виготовляється на спеціально захищеному і високоякісному папері [13]. Якщо

підприємство самостійно виготовляє документи, як зазначив М.Ф. Огійчук, то при

створенні форм первинних документів у системі документування важливо врахувати

принципи ідентифікації, згідно з якими всі фактори господарського життя повинні

бути приведені у відповідності з визначеннями звітними періодами. Щоб уникнути сумнівів

стосовно даних бухгалтерського обліку, необхідно застосовувати принципи

контролю облікових даних, згідно яким інформація, що надходить, повинна бути

підтверджена інвентаризацією [45].

Підприємство, яке розпочинає господарську діяльність, також

повинно встановити ліміт залишку готівки в касі. На перші 3 місяці роботи воно

встановлює ліміт каси на основі прогнозних показників. Після закінчення терміну

(трьох місяців) ліміт встановлений на підставі прогнозних показників

переглядається та перераховується з урахуванням фактичних показників діяльності

підприємства [61]. Якщо ж ліміт каси на підприємстві взагалі відсутній, то його

прирівнюють до нуля. В решті випадках спеціалісти податкової перевіряють

правильність розрахунку. Коли ліміт перевищує граничні норми, зазначає І.

Кучеренко [37] то його вважають встановленими на рівні граничного розміру,

розрахованого перевіряючими, а всю суму перевищення понадлімітного. І ось тут

виникає питання у ході перевірки касової дисципліни на підприємстві при

самостійному визначенні ліміту каси, виручку за який період братимуть до уваги

перевіряючи.

Як зазначає Т. Валентинова, всю свою підприємницьку

діяльність необхідно базувати з дотриманням норм законодавства. Незважаючи на

зміни, що відбулися у законодавстві, штрафні санкції за порушення ліміту каси

залишаються. Державні органи, мають право, як і раніше застосовувати до

порушників штраф у подвійному розмірі суми виявленої понадлімітної готівки, за

кожен день [17].

Як відомо контроль за дотриманням порядку ведення операцій з

готівкою, організація проведення порядок та відповідальність за дотримання

порядку ведення операцій з готівкою покладено на підприємців та керівників

підприємств. Особи, винні в порушенні порядку ведення операцій з готівкою,

притягаються до відповідальності в установленому порядку. У разі виявлення

порушень установленого порядку ведення операцій з готівкою органи державної

податкової служби України застосовують до порушників штрафні санкції на

підставі Указу Президента України від 12.06.95 № 436 «Про застосування штрафних

санкцій за порушення норми з регулювання обігу готівки» (зі змінами і

доповненнями) [69].

Згідно з п 2.7 «Положення про ведення касових операцій в

національній валюті в Україні» підприємцям строки здавання виторгу в банк не

визначаються. Це зовсім не випадково говорить О. Тетеріна, оскільки на них не

поширюються норми законодавства про обов`язкове відкриття поточного рахунку в

банку і вони вправі на свій розсуд проводити розрахунки як в готівковій, так і

в безготівковій формі [64]. Аналізуючи діяльність підприємств, що виробляють та

переробляють сільськогосподарську продукцію різних організаційно-правових форм,

В.Кропивницька зазначає, що вони можуть установлювати ліміт каси на період

заготівлі та перероблення сільськогосподарської продукції згідно з фактичними

показниками їх касових оборотів за будь-які три місяці сезону виробництва

переробки сільськогосподарської продукції попереднього року [35].

Касові документи, так як і інші документи мають свої терміни

зберігання. Розглядаючи терміни зберігання касових документів С. Пісочний

відмічає, що загальний строк зберігання касових документів - 3 роки, але він

може бути іншим, оскільки підприємство не має права їх знищувати:

· до проведення перевірки з питань дотримання

податкового законодавства;

· до ухвалення остаточного рішення у

разі виникнення спорів, суперечок, судових справ [53].

1.2 Теоретико-методологічні основи аналізу платіжних засобів

Необхідною умовою діяльності

підприємств у ринковій економіці є сталий

стан платіжних засобів, оскільки від цього залежать своєчасність і повнота погашення його зобов'язань

перед персоналом щодо розрахунків з оплати праці, бюджетом, банками,

постачальниками, тому виникає необхідність у його дослідженні.

Одним з шляхів

дослідження ефективності використання платіжних засобів є вивчення ліквідності

й платоспроможності підприємств, тобто здатність своєчасно і в повному обсязі

розраховуватися за короткостроковими зобов'язаннями. Оцінка платоспроможності необхідна не

тільки для самої організації з метою аналізу й прогнозування її подальшої

фінансової діяльності, а й для її зовнішніх партнерів і потенційних інвесторів [25].

Питання аналізу

фінансового стану, зокрема ліквідності і платоспроможності підприємства,

досліджувалися багатьма вітчизняними і зарубіжними вченими-економістами. Серед

них відомі дослідження Макарчика І.М., Королішука Л.П., Білик М.Д., Бандурка

О.М. ата інші. Проте теоретично ці особливості в науковій літературі висвітлені

недостатньо, а практично потребують удосконалення у зв'язку з періодом

реформування, наближенням до світових стандартів [11].

У науковій

літературі не існує єдиної думки щодо визначення платоспроможності і

ліквідності, їх тотожності й відмінності між ними. Так, О.М. Бандурка вважає,

що не можна плутати поняття "ліквідність підприємства" і

"платоспроможність підприємства". Платоспроможність - це здатність

підприємства сплачувати кошти за своїми зобов'язаннями, що вже настали і

потребують негайного погашення за рахунок наявних грошей на банківських рахунках

або готівкою [8].

Білик М.Д. підтримує попередню думку,

стверджуючи, що ліквідність у загальному розумінні означає здатність цінностей

перетворюватися в платіжні засоби. Основною ознакою ліквідності як зазначає

автор є формальне перевищення (у вартісній оцінці) оборотних активів над

короткостроковими пасивами. Чим більше це перевищення, тим сприятливіший

фінансовий стан підприємства з позиції ліквідності. Якщо величина оборотних

активів недостатньо велика порівняно з короткостроковими пасивами, поточне

положення є нестійким; і може виникнути ситуація, коли воно не матиме достатньо

грошових коштів для розрахунків за своїми зобов’язаннями і змушене буде або

порушити технологічний процес (наприклад, терміново продати частину запасів чи

обтяжувати себе новими боргами), або розпродати частину довгострокових активів. [10].

Деякі науковці

стверджують, що такі економічні категорії, як плат спроможність і ліквідність,

мають єдину суть і тому вимірюються за допомогою одних і тих самих показників

[24]. Інші замість терміна "платоспроможність" використовують

„ліквідність". Це різні, хоча й близькі показники, у вузькому значенні

платоспроможність - це наявність у підприємства грошових засобів та їх

еквівалентів, достатніх для розрахунків з кредиторською заборгованості, які необхідно

провести в найближчий час.

Досліджуючи

питання платоспроможності Королішук Л.П. стверджує, що підвищення рівня

платоспроможності підприємства залежить від поліпшення результатів його

виробничої та комерційної діяльності. Не можна стверджувати, що повна відмова

від банківських кредитів, позикових коштів с показником високої ліквідності:

без позичених коштів зменшується можливість підприємств розвивати виробництво,

знижуються показники ефективності використання власних фінансових ресурсів. Але

залучення позикових коштів має певні межі в залежності від обсягу власних

фінансових ресурсів. Тому необхідно постійно контролювати співвідношення між

власними та позиковими коштами в загальному обсязі фінансових ресурсів,

виважено підходити до прийняття рішень щодо одержання нових кредитів.

Основними ознаками платоспроможності на

думку автора є:

а) наявність у достатньому обсязі коштів

на поточному рахунку;

б) відсутність

простроченої кредиторської заборгованості [33].

На думку Макорчука І.М. коефіцієнтному методу аналізу ліквідності та

платоспроможності властиві певні недоліки. Слід зазначити, що це тільки

звичайний засіб узагальнити велику кількість фінансової інформації та порівняти

результати діяльності. Фінансові коефіцієнти допомагають сконцентрувати увагу

на слабких та сильних характеристиках діяльності підприємства і правильно

поставити необхідні запитання, але вони рідко дають відповідь на них.

Коефіцієнти лише вказують на загрози та можливості, які мас підприємство, але

не допомагають визначити тенденцію та структуру таких змін [39].

Дослідженням

питання удосконалення аналізу ліквідності та платоспроможності у сфері

сільськогосподарського виробництва займався Кривоконь О.С. На думку автора

нормативні значення показників ліквідності потрібно розробляти для підприємств

різних галузей окремо, при цьому слід враховувати напрям спеціалізації,

місцерозташування групи підприємств однієї галузі. Нормативні значення можуть

формуватися виходячи із статистичного дослідження ліквідності підприємств

однієї області, району [36].

Платоспроможність та ліквідність

підприємства безпосередньо залежать від його здатності своєчасно та в

необхідному обсязі генерувати грошові потоки. Це потребує реалізації цілісної

системи прогнозування, планування та контролю грошових потоків, що формуються

при здійсненні фінансово-господарської діяльності підприємства.

Однією з найважливіших характеристик фінансового стану

підприємства, яка пов’язана з рівнем його залежності від кредиторів та

інвесторів є фінансова стійкість. фінансова стабільність.

Фінансовий стан підприємства необхідно аналізувати з позиції

короткострокової та довгострокової перспективи, так як критерії його оцінки

можуть бути різноманітні, запевняє Білик М.Д. [26], стан фінансів підприємства

характеризується розміщенням його активів і джерел формування, і аналіз

проводиться з цілю визначення, наскільки ефективно використовуються фінансові

ресурси, які знаходяться у розпорядженні підприємства. З цього приводу Прищепа

М.В. і Бондаренко Н.І. [55] зазначає, що головним фактором, що визначає фінансовий

стан підприємства, стан його оборотних активів через низку показників, що

визначають ефективність діяльності і забезпеченість власними оборотними

засобами і їх зберігання, стан засобів товарно-матеріальних цінностей, стан і

динаміка дебіторської заборгованості, оборотності оборотних активів,

платоспроможність тощо.

З погляду ефективності оцінки

фінансової стійкості підприємства система фінансових коефіцієнтів повинна

давати рейтингову оцінку підприємства і в часі, і в просторі та відповідати

таким вимогам: максимальна інформативна місткість, і направленість на один

кінцевий результат, установлення нормативних значень дня коефіцієнтів [40].

На думку М.Л. Котляра головною

проблемою ефективного функціонування підприємств України на сьогодні є відсутність

комплексної системи оцінки фінансової стійкості, яка б дійсно допомагала

користувачам об'єктивно оцінювати фінансовий стан підприємства [ 32].

Основними етапами комплексної оцінки

діяльності підприємства як зазначає Хотомлянський О.Л. є: формування системи

оцінних показників; оцінка одиничних показників діяльності підприємства; синтез

одиничних оцінок для отримання підсумкової і комплексної оцінок його діяльності

[67].

Одним з напрямів визначення

фінансової стійкості підприємства як пропонує Посилаєва К.І є оцінка її рівня

через структуру капіталу. Результати такої оцінки фінансової стійкості служать

керівництву й інвесторам для надання аналітичної інформації про зміни в

структурі балансу та, відповідно, попередження можливих негативних явищ, які

можуть мати місце при фінансовій політиці [51].

Найпоширенішим прийомом оцінки

фінансової стійкості підприємства є визначення рівня забезпеченості покриття

матеріальних запасів джерелами їх утворення [71].

Вибір відповідних джерел фінансування

оборотних активів в остаточному підсумку визначає співвідношення між рівнем

ефективності використання капіталу та рівнем ризику фінансової стійкості і

платоспроможності підприємства. В ситуації, що склалася на даний час, коли у

підприємств немає впевненості у підтримуванні зобов’язань на визначеному рівні,

найбільш доцільним буде помірний або навіть консервативний підхід до

фінансування різних груп оборотних активів [15].

Муравський О.А. [41] зазначає, що раціональне формування

джерел оборотних коштів має значний вплив на процес виробництва, на фінансовий

результат і фінансовий стан підприємства, сприяє досягненню мети з мінімально

необхідними за даних умов оборотними коштами.

Кисіль М.І. та Мазуренко О.В. [22,38] вбачають джерела

формування оборотних засобів, як інвестиції, але нині у аграрній сфері має

місце масштабна інвестиційна проблема, для вирішення якої слід запровадити

економічні механізми, які б забезпечили еквівалентність відносин між сільським

господарством та іншими галузями.

На думку Бечко В.П. використання лише власних джерел

фінансування оборотних засобів, виходячи із специфіки сільськогосподарського

виробництва, пов'язаної в основному з сезонністю виробництва, недоречно так як

це сприяє накопиченню в період спаду витрат частини виробничих запасів, готової

продукції, які тривалий час не будуть задіяні в процесі виробництва. Це

призведе до відволікання з обороту певної частини авансованих оборотних

засобів, що негативно вплине на фінансову стійкість підприємства [9].

Деякі вчені, що основними напрямами поліпшення фінансово-економічного

стану сільськогосподарських підприємств є:

· розробка та

впровадження дієвої державної програми підтримки сільськогосподарського

товаровиробника;

· збільшення частки власних коштів сільськогосподарських Підприємств у фінансуванні

інвестицій;

· створення

надійної розрахункової системи, здатної забезпечувати безперервність платежів, що є головною умовою функціонування організаційних принципів ринкової

економіки;

· розвиток пільгового кредитування сільськогосподарських підприємств, чільне

місце в якому відвести комерційному кредитуванню;

· розширення змішаного фінансування

найважливіших об'єктів, удосконалення

нормативної та правової бази з метою стимулювання залучення інвестицій і впровадження

системи їх страхування [44].

Тільки впровадження

комплексу заходів по підтримці сільськогосподарських підприємств як зазначає Корчак В.Я. та Дубовик А.В. дозволить стабілізувати їх економічний і

фінансовий стан і вирішити продовольчу проблему країни [31].

Для реальної оцінки фінансового

результату діяльності будь-якого суб'єкта господарювання насамперед необхідна

інформація про стан його фінансових ресурсів та їхній рух у часі, тобто про

грошові потоки. Використання таких даних є вкрай важливим у різних напрямках

аналізу - при дослідженні фінансового стану суб'єкта господарювання його

власниками, при визначенні кредитоспроможності позичальника банком, при оцінці

інвестиційного проекту інвесторами тощо [12].

Рух грошових коштів тісно пов`язаний з бухгалтерським

обліком, а саме через інформаційну базу, яку надає бухгалтерський облік у

вигляді фінансової звітності. А саме стандарти бухгалтерського обліку

характеризують основні положення, які необхідні для правильного ведення обліку

та складання річної звітності, яка необхідна фінансовим аналітикам [60]. Грошовими

коштами та готівкою, яка є на підприємстві слід вміти правильно розпоряджатися

і завжди мати під рукою потрібну суму коштів [18].

Автор наступної статті висвітлює головні питання щодо готівки

на підприємстві, а саме як надходить та куди витрачаються, та які штрафи

передбачені за нецільове використання коштів. Автор наголошує на тому, що слід

правильно аналізувати грошові потоки. Безпосередньо аналіз і прогнозування

грошових потоків дозволяє прорахувати наслідки рішень, що приймаються в

короткостроковому періоді в частині достатності коштів для забезпечення

поточної діяльності [43].

Дослідженням

питання функцій грошей та фінансів займався Полотенко Д.В. Питання зв'язку

грошей і фінансів у нових умовах господарювання потребують окремих уточнень,

обґрунтувань. Фінанси - це об'єктивна економічна категорія, особлива сфера

економічних відносин, які тісно зв'язані з рухом вартості у грошовій формі,

формуванням та використанням різних форм грошових фондів і тому вони не можуть

бути ні соціалістичними, ні капіталістичними. Фінанси тісно зв'язані з грошима,

хоча не всякі гроші є фінансами, зазначає автор [50].

Дослідження питання ефективності

управляння грошовими потоками, їх планування присвячено багато статей.

Клочан В.П. та Костаневич Н.І. зазначають, що аналіз руху

грошових потоків дає змогу оцінити перспективну платоспроможність і ступінь

ризику укладення договорів, контрактів та угод і передбачає розрахунок сум

надходжень і витрат у розрізі окремих видів діяльності [27].

Аналіз літератури дає змогу стверджувати, що проблеми

організації управління грошовими потоками та забезпечення його ефективності не

розв'язано.

Недостатнім є рівень теоретичної та методологічної розробки

питань формування моделі управління грошовими потоками підприємства та

забезпечення її ефективності.

З-поміж проблемних питань, що потребують розв'язання, слід

виділити такі:

· трактування поняття

грошового потоку та визначення управління грошовими потоками;

· формування ефективної моделі управління грошовими потоками та розробка її

функціональних елементів;

· обґрунтування критеріїв оцінювання ефективності управління грошовими потоками.

Слід наголосити,

що існують різні підходи до визначення та трактування поняття

"грошовий потік". Так, найпростіше визначення дає Е.

Джонс: "...у бізнесі рух грошей є ключовим чинником його

прогресу й успіху. Ми називаємо це потоком грошових коштів" [21].

Б. Коласс дає дещо інше, ширше визначення поняття "грошовий

потік": "Під загальним грошовим потоком слід розуміти надлишок коштів,

який утворюється на підприємстві в результаті всіх операцій, пов'язаних і не

пов'язаних із господарською діяльністю. Таким чином, він складається з господарського

залишку коштів (грошовий потік від господарської діяльності) та грошового

потоку, не пов'язаного з господарською діяльністю" [29].

Є. Сорокіна вважає, що поняття "грошовий потік" є

агрегованим, включає різноманітні види потоків, які обслуговують

фінансово-господарську діяльність підприємства. З огляду на це, вона пропонує в

кожному конкретному випадку використовувати уточнене поняття, наприклад

"сукупний грошовий потік" або "грошовий потік поточної

діяльності" [59].

Поддєрьогін А.М. та Невмержицький Я.Л. вважають що, грошовий

потік має визначатися як сукупність послідовно розподілених у часі подій, які

пов'язані з відокремленим та логічно завершеним фактом зміни власника грошових

ресурсів через виконання зобов'язань між економічними агентами (суб'єктами

господарювання, державою, домогосподарствами, міжнародними організаціями).

Грошові потоки безпосередньо пов'язані з рухом коштів на підприємстві, який

відображає надходження в розпорядження суб'єкта господарювання грошових

ресурсів та їх використання [48].

Білик М.Д. та Надточій С.І. стверджують про те що, управління

грошовими потоками має розглядатися комплексно, разом із іншими напрямами

фінансового управління. Результатом комплексного підходу до організації

управління грошовими потоками підприємства має бути формування відповідної

моделі як цілісної системи однозначних цілей і завдань управління грошовими

потоками грошовими потоками грошовими потоками, підходів до аналізу критеріїв

та оцінювання показників управління грошовими потоками, принципів політики

управління та інструментарію її реалізації, форми контролю ефективності

практики управління грошовими потоками [12].

Аналіз і прогнозування грошових

потоків дозволяє прораховувати наслідки рішень, що приймаються в

короткостроковому періоді в частині достатності коштів для забезпечення

поточної діяльності (поточної платоспроможності підприємства). Як показує

практика, багато українських підприємств були ліквідовані через банкрутство не

тому, шо отримували недостатні від реалізації продукції або послуг за даний

період, що відображає як грошові, так і не грошові форми прибутку [20].

На думку Климчука С.В. актуальність

дослідження грошових потоків можна пояснити тим, що керування фінансами є

найважливішою сферою діяльності компаній, фірм, підприємств і домогосподарств.

Діяльність і процвітання певного суб'єкта економіки пов'язані з функціонуванням

груп суб'єктів у заданому колі зовнішнього середовища. Також автор у своїй

статті наводить критерії оцінки грошових потоків серед яких від відокремлює :

· час виникнення;

· економічна вартість

підприємства. (Застосовується як на законодавчому рівні, так і в наукових

дослідженнях вітчизняних і зарубіжних вчених. Являє собою розрахункову

величину, що характеризує вартість підприємства при проведенні різноманітних

реорганізаційних заходів) [25].

Дослідженням методів прогнозного

аналізу грошових потоків займався Траменок Ю. Ю. Автор у своїй статті визначає

наступну послідовність прогнозування аналізу грошових потоків : прогнозування

грошових надходжень за підперіоди; прогнозування відтоків грошових коштів за

підперіоди; розрахунок чистого грошового потоку (надлишок або нестаток) за

підперіоди; визначення сукупної потреби у довгостроковому (короткостроковому)

фінансуванні у розрізі під періодів [65].

Успішну діяльність і постійну

платоспроможність підприємству неможливо гарантувати лише за рахунок

прибуткових проектів і збільшення обсягів продажу продукції. "Криза

ліквідності", тобто нестаток засобів для сплати за фінансованими

зобов'язаннями, завжди загрожує підприємству [52].

Основним джерелом інформації для

аналізу грошових потоків є "Звіт про рух грошових коштів" (форма

фінансової звітності № 3). Додатковими

джерелами інформації є "Баланс" (форма 1). [4] та "Звіт про фінансові результати" (форма 2) [5].

Починаючи з 2001-2002 років поступово усуваються нищівні

наслідки макроекономічної кризи 90-х років, відроджується економіка сільського

господарства, збільшуються обсяги виробництва, поліпшуються результати

діяльності та фінансово-майновий стан сільськогосподарських товаровиробників,

зростають обсяги інвестування. Водночас окремі аграрні підприємства продовжують

потерпати від виникнення й негативного впливу фінансових криз мікроекономічного

характеру [58].

Мікроекономічні фінансові кризи стають основною причиною

банкрутства підприємств, а в сільському господарстві ще й негативно

позначаються на соціально-економічному становищі сільської громади та

екологічній ситуації у місцевості. Автор пропонує наступну методику аналізу

банкрутства :

· динаміки валюти балансу та його структури;

· джерел власних коштів на основі

коефіцієнтів автономії, фінансової стабільності, фінансового лівериджу,

забезпеченості власними коштами;

· структури кредиторської

заборгованості. Особлива увага звертається на наявність простроченої

заборгованості перед бюджетом, з оплати праці та соціального (у тому числі

пенсійного) страхування та перед іншими кредиторами;

· активів підприємства та їх структури

як з погляду їх участі у виробництві, так і з погляду рівня їх ліквідності;

· структури оборотних засобів на базі

коефіцієнта оборотності оборотних засобів, часу обороту, коефіцієнта

оборотності запасів та середньої тривалості одного обороту запасів;

· власних обігових коштів і

платоспроможності, що визначається такими показниками:

· робочим капіталом (власні оборотні

засоби); оптимальний розмір залежить від сфери діяльності, обсягу реалізації,

кон’юнктури ринку тощо;

· маневреністю робочого капіталу Мк -

часткою запасів у його загальній сумі; коефіцієнтом покриття Кп (критичне

значення Кп = 1); якщо Кп < 1, підприємство має неліквідний баланс; якщо К =

1-1,5, підприємство своєчасно ліквідовує борги;

· витрат на виробництво;

· прибутковості підприємства;

· використання прибутку [56].

Послідовність запровадження системи

антикризового управління фінансами сільськогосподарських підприємств як

зазначає Коваль Л.П. передбачає реалізацію п'яти основних кроків: розробка

антикризових заходів, визначення їх черговості й термінів впровадження;

оцінювання потреби у ресурсах на впровадження антикризових заходів; визначення

джерел фінансування антикризових заходів; оцінка спроможності підприємства щодо

подолання проявів фінансових криз; визначення механізмів реалізації

антикризових заходів [28].

Подальші наукові розвідки щодо розв'язання проблеми

антикризового управління фінансами сільськогосподарських підприємств полягають

в удосконаленні методичного інструментарію щодо оцінки видів і стадій фінансових

криз з урахуванням специфіки діяльності сільськогосподарських підприємств;

розробці методичних підходів до оцінювання спроможності сільськогосподарських

підприємств; аналізі циклічності прояву фінансових криз мікроекономічного рівня

та встановленні причин регіональних особливостей їх прояву; визначенні

сукупності спеціальних антикризових заходів, а також розробці типової

антикризової програми для сільськогосподарських підприємств [63].

.3 Організаційно-виробнича характеристика ТОВ «Артема-9»

Колгосп „Костянтинівський” було створено в 1950 році. За

більш як 50 років існування господарство пережило 3 етапи реформування.

Спочатку, в 1999 році з прийняттям Указ Президента України “Про невідкладні

заходи щодо прискорення реформування аграрного сектора економіки”, колгосп

„Костянтинівський” було реформоване в колективне сільськогосподарське

підприємство „Костянтинівський”, членами якого були працівники, власники

земельних та майнових паїв. Але колективне сільськогосподарське підприємство

„Костянтинівський” проіснувало недовго, і в кінці 2000 року за рішенням

загальних зборів було створено сільськогосподарське товариство з обмеженою

відповідальністю „Артема”. В 2002 році на базі СТОВ „Артема” було створене ТОВ

„Артема-9”.

СТОВ «Артема-9» розташоване в південній частині

Костянтинівського району Донецької області. Загальна площа землекористування

становила у 2007р. 4875 гектарів, в тому числі сільськогосподарських угідь 4152

гектарів. Середня чисельність працівників склала у 2007 р. 92 особи.

Територія господарства відноситься до Північного Лісостепу і

характеризується помірно-континентальним кліматом. Середня температура повітря

за рік дорівнює 8о-10оС. Найнижчі температури

спостерігаються в січні та лютому. Вони можуть досягати - 36оС, що

вказує на можливі випадки вимерзання озимої пшениці, та деяких сортів плодових

дерев. Максимальна температура влітку сягає +36оС і припадає на

липень місяць, що призводить до “підгоряння” деяких видів сільськогосподарських

культур. Тривалість без морозного періоду 166 днів і може коливатися в межах

135-191 день. Період з температурою вище 15оС, коли найбільш

інтенсивна вегетація становить 100 днів, що достатньо для вирощування

районованих сільськогосподарських культур. По кількості опадів територія

господарства відноситься до помірно вологої, де надходження вологи в ґрунті

переважає над її випаровуванням. Максимальна кількість опадів припадає на

червень, липень. Режим річних опадів характеризується невисокою стійкістю,

іноді їх сума досягає 686 мм.

Найбільші площі в господарстві мають дернові, опідзолені,

лучні та дерново-підзолисті ґрунти, тобто бідні на гумус і поживні речовини.

Тобто виникає потреба у внесенні органічних і мінеральних добрив.

Центральна садиба ТОВ Артема-9 знаходиться в с. Артема. На

землях господарства розташовані с. Артема, с. Степанівка, хутір Роскішний. На

території підприємства мешкає близько 1200 чоловік. В с. Артема працює загально

освітня середня школа, фельдшерсько-акушерський пункт, магазин, будинок

культури, аптеки, бібліотека, відділення зв’язку і сільська рада. Відстань від

центральної садиби до найближчої залізничної станції в м. Костянтинівка 10 км.

Районний центр в м Костянтинівна розташований за 7 км., а обласний центр в м.

Донецьк - за 60 км.

Сполучення центральної садиби з перерахованими вище

населеними пунктами добре, в основному всі дороги заасфальтовані.

Оптимальним вважається розмір господарства, при якому можна

отримати максимальний економічний ефект при інших рівних умовах. Здійснимо

аналіз розміру господарства по економічному та територіальному признаках

(таблиця 1.1).

Об’єм товарної продукції в 2007 р. порівняно з 2005-2006

роками збільшився і склав 6253,8 тис. грн. що на 81,4% більше за 2004 р. і на

66,8% більше за 2005 р. Валова продукція в господарстві також збільшилась. Так

у 2007 у порівнянні з 2005 р. вона збільшилась на 876,8 тис. грн., або на

26,9%, а в порівнянні з 2006 р. - 664,3 тис. грн. або на 19,2% Площа

сільськогосподарських угідь по підприємству в останньому році збільшилась і

становила 4875га, що на 0,2% більше за попередній рік. З досліджуваний період

можна спостерігати тенденцію щодо зменшення чисельності працівників, яких у

2007 р налічувалось 92 чол., що 36 чол. менше за 2005 р. та на 24 чол. - за

2006р. На підприємстві чітко можна спостерігати тенденцію щодо збільшення

вартості основних і оборотних активів що свідчить про придбання нових засобів і

предметів праці. Так середньорічна вартість основних виробничих фондів і

оборотних засобів у 2007 р. обліковувалось на 94,1 % більше за 2005 р. та - на

82,7% за 2005р. Наявність вантажних автомобілів та тракторів за досліджуваний

період не змінилась, проте кількість комбайнів на підприємстві зросла на 33 %.

Таблиця 1.1 - Динаміка розміру показників в ТОВ „Артема-9”

|

Показники

|

Роки

|

2007 рік в % до

|

|

2005

|

2006

|

2007

|

2005

|

2006

|

|

Валова продукція в

порівняльних цінах 2005-го року тис. грн..

|

3253,2

|

3465,7

|

4130,0

|

127,0

|

119,2

|

|

Товарна продукція,

тис. грн.

|

3448,2

|

3749,7

|

6253,8

|

181,4

|

166,8

|

|

Площа

сільськогосподарських угідь, га

|

4986,4

|

4764,27

|

4875

|

97,8

|

102,3

|

|

в тому числі рілля,

га

|

4245,7

|

4042,51

|

4153

|

97,8

|

102,7

|

|

Середньорічна

чисельність працівників, чол.

|

128

|

116

|

92

|

71,9

|

79,3

|

|

Середньорічна

вартість основних виробничих фондів і оборотних засобів, тис. грн.

|

1846,3

|

1961,45

|

3583,3

|

194,1

|

182,7

|

|

Наявність :

|

|

|

|

|

|

|

- тракторів, шт..

|

4

|

4

|

4

|

150,0

|

150,0

|

|

- зернових

комбайнів, шт.

|

3

|

6

|

8

|

266,7

|

133,3

|

|

- вантажних

автомобілів, шт.

|

5

|

5

|

5

|

100,0

|

100,0

|

|

Рівень

рентабельності, %

|

33,3

|

11,9

|

58,5

|

|

|

|

Норма прибутку, %

|

51,8

|

23,9

|

80,6

|

|

|

|

Чисельність тварин

умов, гол

|

95

|

313

|

496

|

|

|

|

Чистий прибуток

збиток, тис. грн.

|

892,7

|

527,3

|

2886,4

|

323,3

|

547,4

|

Аналізуючи структуру підприємства, його розміри, економічний

стан перш за все необхідно визначити його спеціалізацію, а вона визначається

структурою грошових надходжень від реалізації товарної продукції, яка аналізується

за останні 3 роки в таблиці 1.2.

Таблиця 1.2 - Обсяг і структура товарної продукції в ТОВ

Артема-9

|

Види продукції

|

Роки

|

Відхилення 2007 р.

(+,-) від

|

|

2005

|

2006

|

2007

|

2005

|

2006

|

|

тис. грн.

|

%

|

тис. грн.

|

%

|

тис. грн.

|

%

|

тис. грн.

|

%

|

тис. грн.

|

%

|

|

Продукція рослинництва

|

|

|

|

|

|

|

|

|

|

|

|

зернові

|

1407,9

|

42,1

|

1672

|

46,4

|

2337,2

|

37,5

|

929,3

|

-4,6

|

665,2

|

-8,9

|

|

Соняшник

|

1661,4

|

49,6

|

1472

|

40,8

|

3323,9

|

53,4

|

1662,5

|

3,8

|

1851,9

|

12,6

|

|

Кормові коренеплоди

|

|

|

|

|

|

|

|

|

|

|

|

інша продукція

рослинництва

|

202,8

|

6,1

|

144,1

|

4,0

|

156,6

|

2,5

|

-46,2

|

-3,6

|

12,5

|

-1,5

|

|

всього рослинництво

|

3272,1

|

97,8

|

3288

|

91,2

|

5817,7

|

93,4

|

2545,6

|

-4,4

|

2529,7

|

2,2

|

|

Продукція

тваринництва

|

|

|

|

|

|

|

|

|

|

|

|

вирощування худоби

і птиці (в живій вазі):

|

|

|

|

|

|

|

|

|

|

|

|

ВРХ

|

|

|

5,4

|

0,1

|

11,9

|

0,2

|

11,9

|

0,2

|

6,5

|

0,1

|

|

свині

|

67,7

|

2

|

302,2

|

8,4

|

370,3

|

5,9

|

302,6

|

3,9

|

68,1

|

-2,5

|

|

мед

|

4,4

|

0,1

|

3,9

|

0,1

|

4

|

0,1

|

-0,4

|

0,0

|

0,1

|

0,0

|

|

молоко

|

2,7

|

0,1

|

1,2

|

0,0

|

|

0,0

|

-2,7

|

-0,1

|

-1,2

|

0,0

|

|

інша продукція

тваринництва

|

-

|

-

|

2,9

|

0,1

|

25,6

|

0,4

|

25,6

|

0,4

|

22,7

|

0,3

|

|

всього тваринництва

|

74,8

|

2,2

|

315,6

|

8,8

|

411,8

|

6,6

|

337

|

4,4

|

96,2

|

-2,2

|

|

Всього

|

3346,9

|

100

|

3604

|

100

|

6229,5

|

2882,6

|

0,0

|

2625,5

|

0,0

|

Об’єм товарної продукції в 2007 р. порівняно з попередніми

роками збільшився. Так об’єм товарної продукції в 2007 р. становив 6229,5 тис.

грн., що на 2882,6 тис. грн. або на 86,1% більше за дані 2004 р. та на 2625,57

тис. грн. або на 72,8% більше за 2005 р. Згідно із проведеними розрахунками

можемо сказати, що головними галузями в господарстві протягом досліджуваного

періоду було рослинництво, питома вага якого становила у 2007 р. 93,4%.

найбільшу питому вагу серед продукції рослинництва займало зернові та соняшник,

питома вага яких у 2007 р. становила відповідно 37,5% та 53,4%.

Проведемо розрахунок індексу спеціалізації, з метою

встановлення рівня спеціалізації (таблиця 1.3).

Розрахований на основі даних таблиці 2.3 індекс спеціалізації

в 2007 р. становить 0,45, що дає право стверджувати, що ТОВ «Артема-9» має

середній рівень спеціалізації, хоча і в попередні роки він був на рівні

0,35-0,45.

ТОВ «Артема-9» організація і ведення бухгалтерського обліку здійснюється

відповідно до:

· Закону України “Про бухгалтерський облік та фінансову

звітність в Україні”;

· “План рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій підприємств і

організацій”;

· “Інструкція про застосування

Плану-рахунків бухгалтерського обліку активів, капіталу, зобов’язань і

господарських операцій підприємств і організацій;

· Положень (стандартів) бухгалтерського

обліку.

На початку кожного року в підприємстві складається Наказ про

облікову політику підприємства, зміст якого заключається в тому, що всі без

винятку господарські операції належать відображати в бухгалтерському обліку за

встановленими правилами, які ґрунтуються на сукупності принципів, методів і

облікових процедур.

В наказі про облікову політику підприємства вказується форма

обліку за якою на протязі року ведеться облік. В ТОВ «Артема-9» облік ведуть за

журнально-ордерною формою обліку.

Таблиця 1.3 - Розрахунок індексу спеціалізації в ТОВ Артема-9

|

Галузі виробництва

|

2005 рік

|

2006 рік

|

2007 рік

|

|

реалізація

|

пор. номер по

питомій вазі (І)

|

2*І-1

|

ПВ*(2*І-1)

|

реалізація

|

пор. номер по

питомій вазі (І)

|

2*І-1

|

ПВ*(2*І-1)

|

реалізація

|

пор. номер по

питомій вазі (І)

|

2*І-1

|

ПВ*(2*І-1)

|

|

тис. грн.

|

%(ПВ)

|

|

|

|

тис. грн.

|

тис. грн.

|

|

|

|

тис. грн.

|

%(ПВ)

|

|

|

|

|

Продукція

рослинництва

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зернові

|

1407,9

|

42,1

|

2

|

3

|

126,3

|

1672

|

46,4

|

1

|

1

|

46

|

2337,2

|

37,5

|

2

|

3

|

112,5

|

|

Соняшник

|

1661,4

|

49,6

|

1

|

1

|

49,6

|

1472

|

40,8

|

2

|

3

|

122

|

3323,9

|

53,4

|

1

|

1

|

53,4

|

|

Кормові коренеплоди

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

інша продукція

рослинництва

|

202,8

|

6,1

|

3

|

5

|

30,5

|

144,1

|

4

|

4

|

7

|

28

|

156,6

|

2,5

|

4

|

7

|

17,5

|

|

всього рослинництво

|

3272,1

|

97,8

|

*

|

*

|

*

|

3288

|

91,2

|

*

|

|

|

5817,7

|

93,4

|

*

|

|

0

|

|

Продукція

тваринництва

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вирощування худоби

і птиці:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

велика рогата

худоба

|

-

|

*

|

*

|

*

|

*

|

5,4

|

0,1

|

5

|

9

|

0,9

|

11,9

|

0,2

|

6

|

11

|

2,2

|

|

свині

|

67,7

|

2

|

4

|

7

|

14

|

302,2

|

8,4

|

3

|

5

|

42

|

370,3

|

5,9

|

3

|

5

|

29,5

|

|

мед

|

4,4

|

0,1

|

5

|

9

|

0,9

|

3,9

|

0,1

|

5

|

9

|

0,9

|

4

|

0,1

|

7

|

13

|

1,3

|

|

молоко

|

2,7

|

0,1

|

5

|

9

|

0,9

|

1,2

|

0

|

6

|

11

|

0

|

|

0,0

|

8

|

15

|

0

|

|

інша продукція

тваринництва

|

-

|

-

|

|

|

|

2,9

|

0,1

|

5

|

9

|

0,9

|

25,6

|

0,4

|

5

|

9

|

3,6

|

|

всього тваринництва

|

74,8

|

2,2

|

*

|

*

|

*

|

315,6

|

8,8

|

*

|

*

|

*

|

411,8

|

6,6

|

*

|

|

0

|

|

Всього

|

3346,9

|

100

|

|

|

222,2

|

3604

|

100

|

|

|

0

|

6229,5

|

100

|

*

|

|

220

|

|

Індекс

спеціалізації

|

|

|

|

|

0,45

|

|

|

|

|

0,41

|

|

|

|

|

0,45

|

В наказі про облікову політику підприємства вказується форма

обліку за якою на протязі року ведеться облік. В ТОВ Артема-9 облік ведуть за

журнально-ордерною формою обліку.

За журнально-ордерної форми аналітичних і синтетичний облік

здійснюється одночасно в спеціальних бухгалтерських регістрах -

Журналах-ордерах і відомостях. До окремих Журналів-ордерів ведуть “Аналітичні

дані”, в яких деталізують проведені записи.

Журнал-ордер являє собою нагромаджувальний регістр, який

побудований за кредитовою ознакою. Призначений він для відображення записів

відповідних господарських операцій за місяць за кредитом одного або декількох

синтетичних рахунків в дебет кореспондуючих з ним рахунків.

Шахова побудова журналів-ордерів дозволяє значно скоротити в

них кількість записів, не порушуючи методику подвійного запису, бо кожна

зафіксована один раз цифра одночасно відноситься до дебету і кредиту

кореспондуючих рахунків.

В основу побудови журналів-ордерів покладено кредитову ознаку

тому, що вона більш ніж дебетова відповідає характеру господарських операцій.

Кредит здебільшого показує початок руху засобів, тобто звідки вони надходять, а

дебет - його закінчення, тобто куди вони надходять (використовуються).

Більшість журналів-ордерів та відомостей до них поєднують

синтетичний та аналітичний облік. Тому відпадає необхідність вести аналітичний

облік в окремих реєстрах. Синтетичний та аналітичний облік здійснюється в

одному обліковому процесі.

Журнально-ордерна форма обліку передбачає використання таких

принципів:

запис операцій в журналах-ордерах здійснюється за

кредитом рахунку в кореспонденцій з дебетом інших рахунків;

об’єднання, як правило, в єдиній системі записів

синтетичного і аналітичного обліку;

відображення в бухгалтерському обліку господарських

операцій в розрізі показників, необхідних для здійснення управління, контролю,

аналізу і складання фінансової звітності;

застосування журналів-ордерів із декількома

рахунками, які мають між собою економічний і обліковий зв’язок;

побудова облікових регістрів зі здалегідь вказаною

кореспонденцією рахунків і показниками, які необхідні для складання фінансової

звітності;

застосування місячних, а в деяких випадках

квартальних і річних журналів-ордерів з використанням необхідної кількості

складних листків.

Послідовність записів при журнально-ордерній формі обліку

показана на рис. 2.1.

Записи в журнали-ордери і відомості здійснюють в

хронологічному порядку на підставі первинних документів. За великою кількості

документів, які відображають однорідні операції, використовують накопичувальні

(допоміжні) відомості, підсумки яких в кінці місяця переносять у

журнали-ордери. Підсумки з журналів-ордерів щомісяця записують в Головну книгу,

яка, на відміну від журналів-ордерів, побудована за дебетовою ознакою.

Аналітичний облік ведеться в журналах ордерах та відомостях.

В ТОВ «Артема-9» ведуть не всі передбачені журнали-ордери, а

лише №№ 1,2,6, 7, 8, 9, 10, 11, 13. Це можна пояснити складністю складання

регістрів.

Ведення бухгалтерського обліку на підприємстві є справою

важливою і відповідальною. Відповідальність за ведення бухгалтерського обліку

несе керівник підприємства та головний бухгалтер, який здійснює розподіл

обов’язків між працівниками бухгалтерії. В ТОВ Артема-9 обов’язки розподілено

між шістьма бухгалтерами. Їх обов’язки (по веденню синтетичних рахунків)

наведено в таблиці 1.4

грошовий кошти облік платіжний засіб

Таблиця 1.4 - Розподіл обов’язків працівників бухгалтерів ТОВ

«Артема-9»

|

Прізвище, ім’я.

по-батькові

|

Посада

|

Об’єкти (рахунки)

|

|

Заєць Г.Н.

|

головний бухгалтер

|

10, 13, 31, 36, 50,

70, 79, 90, 40, 42, 44, 43

|

|

Довженко Т.П.

|

бухгалтер

|

10, 13, 301, 91,

92, 63, 64. 36, 37.

|

|

Сугаков О. О.

|

Замісник головного

бухгалтера

|

20,22,26,27.

|

|

Демідюкова Л.Є.

|

бухгалтер по оплаті

праці

|

64, 65, 66.

|

|

Воловік О.В.

|

бухгалтер

виробництва

|

231, 232, 233,

234,235.

|

Будь-яка господарська операція на підприємстві оформляється

первинними документами, що носить доказовий характер здійснення того чи іншого

явища. Первинні документи після здійснення господарської операції надходять в

бухгалтерію підприємства для відображення в обліку. Періодичність надходження

первинних документів до бухгалтерії господарства регламентується розробленим

Графіком документообігу.

РОЗДІЛ 2. Стан обліку грошових

коштів у ТОВ «Артема-9 » Костянтинівського району Донецької області

2.1 Облік касових операцій

Для здійснення виробничої діяльності кожне

сільськогосподарське підприємство повинно мати в необхідних розмірах оборотні

засоби. У складі оборотних засобів важливе місце займають грошові кошти.

Грошові кошти необхідні для придбання різних виробничих матеріалів, для оплати

праці і різних господарських витрат, для платежів фінансовим органам, банку та

іншим установам.

Грошові кошти є найбільш ліквідними активами. Вони присутні

на початковому та кінцевому етапах виробничого циклу, який складається із

придбання товарів, виробництва продукції, виконання робіт, надання послуг, а

також їх продажів і отримання виручки.

Згідно з Положенням (стандартом) бухгалтерського обліку

"Звіт про рух грошових коштів" під грошовими коштами розуміють

готівку, кошти на рахунках у банках і депозити до запитання.

Таким чином, грошові кошти в сільськогосподарських

підприємствах можуть знаходитися як у готівкових, так і в безготівкових формах.

Облік у ТОВ «Артема-9» ведется згідно з наступними

нормативними актами:

1.

Порядком

ведення касових операцій у національній валюті України, затвердженим постановою

Правління НБУ від 15.12.2004 р. № 637. зі змінами та доповненнями;

2.

Інструкцією

про організацію роботи з готівкового обігу установами банків України,

затвердженою постановою Правління НБУ від 20.06.95 р. № 149 зі змінами та

доповненнями;

3.

Положенням

(стандартом) бухгалтерського обліку 4 "Звіт про рух грошових коштів",

затвердженим наказом Міністерства фінансів України від 31.03.99 р. № 87;

4.

Інструкцією

про відкриття банками рахунків у національній та іноземній валюті, затвердженою

постановою Правління НБУ № 527 від 18.12.98 р.;

5.

Інструкцією

№ 22 "Про безготівкові розрахунки в Україні в національній валюті ",

яка затверджена постановою Правління НБУ від 21.01.2004 р. № 22;

6.

Наказом

Міністерства статистики України від 15.02.96 р. "Про затвердження типових

форм первинного обліку касових операцій".

Відповідно до цих документів підприємства повинні всі вільні

кошти зберігати на рахунках у банку, а в касі можуть мати готівку у межах

ліміту. Готівка понад визначені розміри має здаватися ними до банків і вільно

утримуватися з кас банків на цілі, вказані в чеку.

Сільськогосподарські підприємства мають право зберігати у

своїх касах готівку, яка перевищує установлені ліміти, для виплати заробітної

плати, допомоги у разі тимчасової непрацездатності, стипендій, пенсій, премій

тільки протягом трьох днів, враховуючи день одержання готівки в банку.

Касові операції у ТОВ «Артема-9» оформляються касовими

ордерами, видатковими відомостями, розрахунковими документами, документами за

операціями із застосуванням платіжних карток тощо, які згідно із законодавством

України підтверджували б факт продажу (повернення) товарів, надання послуг,

отримання (повернення) готівкових коштів.

Приймання готівки в каси проводиться за прибутковими касовими

ордерами, підписаними головним бухгалтером або особою, уповноваженою керівником

підприємства.

Про приймання підприємствами готівки в касу за прибутковими

касовими ордерами видається засвідчена відбитком печатки цього підприємства

квитанція (що є відривною частиною прибуткового касового ордера) за підписами

головного бухгалтера або працівника підприємства, який на це уповноважений

керівником.

Під час роботи з готівкою касири (особи, що виконують їх

функції) керуються правилами визначення платіжності банкнот і монет

Національного банку України.

Видача готівки з кас проводиться за видатковими касовими

ордерами або видатковими відомостями. Документи на видачу готівки мають

підписувати керівник і головний бухгалтер або працівник підприємства, який на

це уповноважений керівником. До видаткових ордерів можуть додаватися заява на

видачу готівки, розрахунки тощо.

Якщо на доданих до видаткових касових ордерів документах,

заявах, рахунках тощо є дозвільний напис керівника підприємства, то його підпис

на видаткових касових ордерах не обов’язковий.

У разі видачі окремим фізичним особам готівки (у тому числі

працівникам підприємства) за видатковим касовим ордером або видатковою

відомістю касир вимагає пред’явити паспорт чи документ, що його замінює,

записує його найменування і номер, ким і коли він виданий. Фізична особа

розписується у видатковому касовому ордері або видатковій відомості про

одержання готівки із зазначенням одержаної суми (гривень - словами, копійок -

цифрами), використовуючи чорнильну або кулькову ручку з чорнилом темного

кольору. Якщо видаткова відомість складена на видачу готівки кільком особам, то

одержувачі також пред’являють паспорти чи документи, що їх замінюють, і

розписуються у відповідній графі документа.

Оплата праці, виплата допомоги по тимчасовій

непрацездатності, стипендій, пенсій і премій виконується касиром за платіжними

(розрахунково-платіжними) відомостями, за складанням видаткових касових ордерів

після закінчення видачі.

На титульному аркуші платіжної (розрахунково-платіжної) відомості

робиться підпис керівника та головного бухгалтера, що дозволяє видачу готівки,

і терміни видачі на загальну суму готівки. По закінченні видачі готівки в

терміни, обумовлені Положенням про ведення касових операцій, касир зобов'язаний

у платіжній відомості навпроти прізвища осіб, яким не виплачено зарплату,

допомогу, стипендію, пенсію або премію, поставити штамп або зробити помітку від

руки “Депоновано” і скласти реєстр депонованих сум. У кінці відомості робиться

помітка про фактично виплачену суму готівки і суму, яку необхідно депонувати,

звірити всі суми загальним підсумком за платіжною відомістю і скріпити цю суму

своїм підписом. Депоновані суми належить здати в установу банку і на здані

кошти складається один загальний видатковий касовий ордер.

Підприємства, які займаються закупівлею сільгосппродукції та

заготівлею вторсировини, можуть проводити видачу готівки здавальникам

сільгосппродукції та вторсировини за відомостями, в яких зазначаються їх

прізвища, адреси, обсяги зданої продукції і сума виплаченої готівки, що

засвідчуються підписом здавальника.

Якщо закупівля сільгосппродукції та заготівля вторсировини

здійснюються під час відрядження, то відомості про це подаються одночасно з

звітом про використання коштів, наданих на відрядження або підзвіт.

Всі підприємства незалежно від форми власності зобов’язані

зберігати належні їм кошти в установах банків, а одержану суму готівки

витрачати за цільовим призначенням.

Видача готівки з каси підприємства для здавання її до

установи банку оформляється видатковим касовим ордером з відображенням цієї

операції в Касовій книзі. Документом, що свідчить про здавання виручки до

установи банку, є Квитанція до заяви на переказ готівки за підписами бухгалтера

і касира установи банку, засвідчена печаткою (штампом) установи банку.

Документом, що свідчить про здавання виручки інкасаторам банку, є копія

супровідної відомості за підписом інкасатора, засвідчена печаткою (штампом)

установи банку.

Всі прибуткові і видаткові ордери та документи, що їх

замінюють, виписують у бухгалтерії чітко і ясно чорнилом або пастою кулькових

ручок. Жодних виправлень, навіть застережених, у цих документах робити не

дозволяється, забороняється також видавати прибуткові і видаткові документи

особам, які вносять або одержують гроші.

Всі прибуткові і видаткові касові ордери та документи, що їх

замінюють, до передачі в касу реєструють у бухгалтерії в Журналі реєстрації

прибуткових та видаткових касових документів (тип. ф. № КО-3).

Касові документи після складання касиром звіту та його

оброблення в бухгалтерії комплектуються в хронологічному порядку, нумеруються,

переплітаються в окремі папки та зберігаються протягом 36 місяців після

закінчення календарного року матеріально відповідальною особою, на яку

покладено обов'язок зберігання документів, в окремому сейфі або спеціальному

приміщенні, що передається під охорону.

Винесення з приміщення, що охороняється, касових документів

дозволяється лише в окремих випадках і тільки за письмовим дозволом керівника

або головного бухгалтера. До кінця робочого дня документи обов'язково

повертають.

Довідки за касовими документами (підписані керівником і

головним бухгалтером) видаються відповідним органам на їхню вимогу у випадках,

передбачених чинним законодавством України.

Касові документи можуть вилучатися у випадках, передбачених

чинним законодавством України.

Надходження і видачу грошей у ТОВ

«Артема-9»обліковують у Касовій книзі (ф. КО-4), записи до якої робить касир

відразу після одержання або видачі грошей за кожним ордером чи документом, який

його замінює. Наприкінці кожного робочого

дня касир підсумовує операції за день, визначає залишок грошей у касі на

наступний день і передає до бухгалтерії відривний листок касової книги з копіями записів за день та доданими прибутковими і видатковими касовими документами,

як звіт касира, під розписку в касовій

книзі. Підприємство веде тільки одну

касову книгу. Вона повинна бути пронумерована, прошнурована і скріплена сургучною печаткою. На останній

сторінці Касової книги необхідно

указати кількість пронумерованих сторінок,

яка завіряється підписами керівника господарства та головного бухгалтера господарства.

Підприємства за умови забезпечення належного зберігання

касових документів можуть вести касову книгу в електронній формі за допомогою

комп’ютерних засобів. Програмне забезпечення, за допомогою якого ведеться

касова книга, має забезпечувати візуальне відображення і роздрукування кожної з

двох частин аркуша касової книги (“Вкладний аркуш касової книги” та “Звіт

касира”), які за формою і змістом мають відтворювати форму та зміст касової

книги в паперовій формі.

Записи в касовій книзі здійснюються на підставі відповідної

інформації з касових документів. Записи в касовій книзі мають робитися до

початку наступного робочого дня (тобто із залишками на кінець попереднього

дня), а також містити всі реквізити, що передбачені формою касової книги.

Сторінки касової книги мають нумеруватися автоматично в порядку зростання з

початку року.

У разі роздрукування “Вкладного аркуша касової книги” у кінці

місяця має автоматично роздруковуватися загальна кількість аркушів касової

книги за цей місяць, а в разі роздрукування в кінці року - їх загальна

кількість за рік.

Після роздрукування “Вкладного аркуша касової книги” і “Звіту

касира” касир зобов’язаний перевірити правильність складання цих документів,

підписати їх і передати “Звіт касира” разом з відповідними касовими документами

до бухгалтерії під підпис у “Вкладному аркуші касової книги”.

“Вкладний аркуш касової книги” протягом року зберігається

касиром окремо за кожний місяць. Після закінчення календарного року (або

залежно від потреби) “Вкладний аркуш касової книги” формується в підшивки в

хронологічному порядку. Загальна кількість аркушів за рік засвідчується

підписами керівника і головного бухгалтера підприємства - юридичної особи, а

підшивки формуються в книгу, яка скріплюється відбитком печатки підприємства.

Після закінчення календарного року касова книга на

електронних носіях має передаватися для зберігання відповідно до законодавства

України.

Контроль за правильним веденням касової книги покладається на

головного бухгалтера або працівника підприємства, який на це уповноважений

керівником.

Касир в кінці робочого дня складає звіт про одержання авансу

і готівки, прийнятих (виданих) за відповідними касовими документами.

Про аванси, одержані для оплати праці та виплати стипендій,

касир складає звіт у встановлений строк з урахуванням дня їх одержання.

Бухгалтерська

обробка звітів касира полягає в старанності перевірки правильності оформлення

прибуткових і видаткових касових документів, відповідності записів у звіті

даним доданих до них документів, підрахунок підсумків операцій за день і

залишків на початок і кінець робочого дня. Повинні бути також

звірені суми одержаної і зданої готівки в установи банків з

відповідними виписками банків по поточних рахунках. Після перевірки касового

звіту в спеціальній графі проставляються кореспондуючі рахунки.

Для ведення обліку касових операцій призначено синтетичний

рахунок 30 "Каса".

Рахунок 30 “Каса”

у ТОВ «Артема-9» має субрахунок 301 “Каса в національній валюті”;

За дебетом

рахунка 30 “Каса” відображується надходження грошових коштів у касу

підприємства, за кредитом - виплата грошових коштів із каси підприємства.

Господарські

операції з обліку грошей у касі ТОВ «Артема-9» за грудень 2007 року наведено у таблиці 3.1.

Операції, що їх відображують на

рахунку № 30 записують до Журналу-ордера № 1 с.-г. та відомості підсумками за

день на підставі звітів касира з доданими до них документами. З лицьового боку

Журналу-ордера № 1 с.-г. та відомості відображують кредит рахунка 30, а зі

зворотного - дебетові обороти по касі.

Таблиця 2.1 - Господарські

операції з обліку руху грошей в касі ТОВ «Артема-9»

|

№ п./п.

|

Зміст операції

|

Кореспондуючі

рахунки

|

Сума, грн.

|

|

|

дебет

|

кредит

|

|

|

Залишок на

01.12.2007

|

|

|

4610,20

|

|

1

|

Надійшла виручка в

касу від покупців за реалізовану продукцію

|

301

|

361

|

200300,00

|

|

2

|

Отримано готівку з

банку

|

301

|

311

|

62000,00

|

|

3

|

Видано у підзвіт на

витрати на відрядження

|

372

|

301

|

6038,18

|

|

4

|

Видана з каси

заробітна плата

|

661

|

301

|

56689,00

|

|

|

|

|

|

|

5

|

Внесено готівку в

банк на поточний рахунок

|

311

|

301

|

62000,00

|

|

6

|

Оприбутковано до

каси залишок невикористаних грошей

|

301

|

372

|

16,03

|

|

7

|

Погашена

заборгованість підприємства

|

685

|

301

|

2742,00

|

|

8

|

Надійшла виручка в

касу від реалізації готової продукції

|

301

|

701

|

2607,00

|

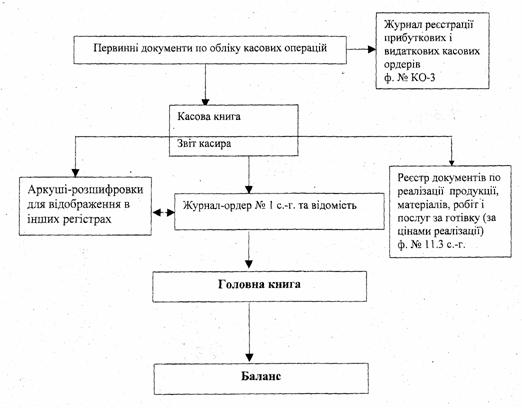

Схему запису в регістрах по обліку

касових операцій та звірку Журналу-ордера № 1 с.-г. та відомості по рахунку

30 "Каса" з іншими журналами-ордерами наведено на рис. 3.1.

Веденню касових операцій в ТОВ „Артема-9” присутні певні

порушення, а саме:

· двері в касу під час проведення