Трансакционные издержки

Московский

Авиационный Институт

Курсовая

работа по экономической теории

Трансакционные

издержки

Выполнил: Лавров А. С.

Руководитель: Коляго В. С.

План

I Введение. Трансакционные затраты

. Понятие и виды трансакций

. Трансакционные издержки и их виды.

Внешние эффекты

. Отрицательный внешний эффект

. Положительный внешний эффект. Роль

государства

. Корректирующие налоги и субсидии

. Борьба с загрязнением окружающей

среды

. Налог Пигу

. Возражения, выдвигаемые против

экономического анализа загрязнения. Рональд Коуз. Теорема Коуза. Частные

решения

Виды применения частных решений.

Заключение. Список литературы

I. Введение

В этой работе я рассмотрю понятие трансакционные

издержки, попытаюсь раскрыть его.

Кроме того, расскажу о внешних эффектах, так

называемых экстерналиях, а так же о налоге Пигу и теореме Коуза, которые имеют

широкое применение в данной области.

Трансакционные затраты

Теория трансакционных издержек является

составной частью нового направления в современной экономической науке -

неоинституционализма. Ее разработка в первую очередь связана с именами двух

экономистов - Р.Коуза и О.Уильямсона.

Базовой единицей анализа в теории трансакционных

издержек признается акт экономического взаимодействия, сделка, трансакция.

Категория трансакции понимается предельно широко и используется для обозначения

обмена как товарами, так и юридическими обязательствами, сделок как

краткосрочного, так и долговременного характера, требующих как детального

документального оформления, так и предполагающих простое взаимо-понимание

сторон. Затраты и потери, которыми может сопровождаться такое взаимодействие,

получили название трансакционных издержек.

Трансакционные издержки - центральная

объясняющая категория всего неоинституционального анализа. Ортодоксальная

неоклассическая теория рассматривала рынок как совершенный механизм, где нет

необхо-димости учитывать издержки по обслуживанию сделок. Ключевое значение для

работы экономической системы трансакционных издержек было осознано благодаря

статье Р.Коуза "Природа фирмы" (1937 г.). Он показал, что при каждой

сделке необходимо проводить переговоры, осуществлять надзор, устанавливать

взаимосвязи, устранять разногласия.

Первоначально трансакционные издержки были

определены Р. Коузомкак "издержки пользования рыночным механизмом".

Позднее это понятие приобрело более широкий смысл. Оно стало обозначать любые

виды издержек, сопровождающих взаимодействие экономических агентов независимо

от того, где оно протекает - на рынке или внутри организаций, поскольку деловое

сотрудничество в рамках иерархических структур (таких как фирмы) также не

свободно от трений и потерь. По завоевавшему наибольшее признание определению

К.Далмана, трансакционные издержки включают издержки сбора и переработки

информации, проведения пере-говоров и принятия решений, контроля за соблюдением

контрактов и принуждения к их выполнению. Введение в научный оборот идеи

положительных трансакционных издержек явилось крупным теоретическим

достижением.

II.

Трансакционные затраты

1. Понятие и

виды трансакций

Понятие трансакции было впервые введено в

научный оборот Дж. Коммонсом.

Трансакция - это не обмен товарами, а отчуждение

и присвоение прав собственности и свобод, созданных обществом. Такое

определение имеет смысл (Коммонс) в силу того, что институты обеспечивают

распространение воли отдельного человека за пределы области, в рамках которой

он может влиять на окружающую среду непосредственно своими действиями , т. е.

за рамки физического контроля, и следовательно, оказываются трансакциями в

отличии от индивидуального поведения как такового или обмена товарами.

Коммонс различал три основных вида трансакций:

) Трансакция сделки - служит для осуществления

фактического отчуждения и присвоения прав собственности и свобод, и при ее

осуществлении необходимо обоюдное согласие сторон, основанное на экономическом

интересе каждой из них.

) Трансакция управления - в ней ключевым

является отношение управления подчинения, которое предполагает такое

взаимодействие между людьми, когда право принимать решения принадлежит только

одной стороне.

) Трансакция рационирования - при ней

сохраняется асимметричность правового положения сторон, но место управляющей

стороны занимает коллективный орган, выполняющий функцию спецификации прав. К

трансакциям рационирования можно отнести: составление бюджета компании советом

директоров, федерального бюджета правительством и утверждение органом

представительной власти, решение арбитражного суда по поводу спора,

возникающего между действующими субъектами, посредством которого распределяется

богатство. В трансакции рационирования отсутствует управление.

Через такую трансакцию осуществляется наделение

богатством того или иного экономического агента.

Наличие трансакционных издержек делает те или

иные виды трансакций более или менее экономичными в зависимости от

обстоятельств времени и места. Поэтому одни и те же операции могут быть

опосредованы различными типами трансакций в зависимости от правил, которые они

упорядочивают.

Трансакции бывают простыми, например, покупка на

рынке пучка редиски, и сложными, например, внедрение ERP системы с помощью

внешних консультантов. Сложные и ответственные соглашения всегда оформляются

контрактами.

Любая Трансакция состоит из двух частей:

Подготовка соглашения, На этой фазе покупатель

должен найти продавца, собрать информацию о ценах (прицениться), оценить

качество, выбрать продавца и придтис ним к соглашению .Продавец должен купить

место на рынке, пройти контроль качества своего товара, непрерывно собирать

информацию о ценах.

Реализация соглашения. На этой фазе покупатель

оплачивает товар получает ее в свое распоряжение, оценивает еще раз ее

качество.

Каждая Трансакция обязательно определяет 4

группы параметров:

Участников сделки,

Ресурсы, используемые в трансакции и ожидаемые

результаты,

Права участников на ресурсы и результаты,

Обязанности сторон.

2. Трансакционные издержки и их виды

Трансакционные издержки - любые потери,

возникающие вследствие неэффективности совместных решений, планов, заключаемых

договоров и созданных структур, а так же затраты, возникающие в связи с

заключением контрактов (в том числе использованием рыночных механизмов);

издержки, сопровождающие взаимоотношения экономических агентов. Трансакционные

издержки ограничивают возможности взаимовыгодного сотрудничества.

Развивая анализ Коуза, сторонники

трансакционного подхода предложили различные классификации трансакционных

издержек (затрат). В соответствии с одной из них выделяются:

1. Издержки поиска информации. Перед тем, как

будет совершена сделка, нужно располагать информацией о том, где можно найти

потенциальных покупателей или продавцов потребительских благ или

производственных факторов и каковы сложившиеся на данный момент цены. Издержки

такого рода складываются из затрат времени и ресурсов, необходимых для ведения

поиска, а также из потерь, связанных с неполнотой и несовершенством получаемой

информации.

2. Издержки ведения переговоров. Рынок требует

отвлечения значительных средств на проведение переговоров об условиях обмена,

на заключение и оформление контрактов. Чем больше участников сделки и чем

сложнее ее предмет, тем выше эти издержки. Потери из-за неудачно заключенных,

плохо оформленных и ненадежно защищенных соглашений, являются мощным источником

этих издержек.

3. Издержки измерения. Любой продукт или услуга

- это комплекс характеристик. При обмене неизбежно учитываются лишь некоторые

из них, причем точность их оценки бывает чрезвычайно приблизительной. Иногда

интересующие качества товара вообще неизмеримы и для их оценки приходится

пользоваться интуицией Целью их экономии обусловлены такие формы деловой

практики, как гарантийный ремонт, фирменные ярлыки,

4. Издержки спецификации и защиты прав

собственности. В эту категорию входят расходы на содержание судов, арбитража,

государственных органов, затраты времени и ресурсов, необходимых для

восстановления нарушенных прав, а также потери от плохой их спецификации и

ненадежной защиты.

5. Издержки оппортунистического поведения.

Термин "оппортунистическое поведение" был введен О.Уильямсоном. Так

называется недобросовестное поведение, нарушающее условия сделки или нацеленное

на получение односторонних выгод в ущерб партнеру. Под эту рубрику попадают

различные случаи лжи, обмана, бездельничанья на работе, манкирования взятыми на

себя обязательствами. Различают две основных формы оппортунизма, первая из

которых характерна для отношений внутри организаций, а вторая для рыночных

сделок.

Отлынивание (shirking) представляет собой работу

с меньшей отдачей и ответственностью, чем следует по условиям договора. Когда

отсутствует возможность эффективного контроля за агентом, он может начать

действовать исходя из собственных интересов, не обязательно совпадающих с

интересами нанявшей его фирмы. Проблема становится особенно острой, когда люди

работают сообща ("командой") и личный вклад каждого определить очень

трудно.

Вымогательство (holding-up) наблюдается в тех

случаях, когда кем-либо из агентов произведены инвестиции в специфические

активы. Тогда у его партнеров появляется возможность претендовать на часть

дохода от этих активов, угрожая в противном случае разрывом отношений (с этой

целью они могут начать настаивать на пересмотре цены получаемого продукта,

повышении его качества, увеличении объема поставок и т. д.). Угроза

"вымогательства" подрывает стимулы к инвестированию в специфические активы.

6. Издержки "политизации". Этим общим

термином можно обозначить издержки, сопровождающие принятие решений внутри

организаций. Если участники наделены равными правами, то решения принимаются на

коллективной основе, путем голосования. Если они располагаются на разных

ступенях иерархической лестницы, то вышестоящие в одностороннем порядке

принимают решения, которые обязательны к выполнению для нижестоящих.

ІІІ. Внешние

эффекты

Внешние эффекты, экстерналии (externalities) -

это издержки или выгоды от рыночных сделок, не получившие отражения в ценах.

Они называются "внешними", так как касаются не только участвующих в

данной операции экономических агентов, но и третьих лиц. Возникают они в

результате как производства, так и потребления товаров и услуг.

Различают два вида экстерналий: положительные,

при которых полезность для агентов или их прибыль, не участвующие в трансакции,

возрастают, и отрицательные, ведущие к снижению полезности или прибыли третьих

лиц. Экстерналии рассматриваются как со стороны производителя, так и со стороны

потребителя.

Разделение внешних эффектов на отрицательные и

положительные является основополагающей, т.к. характеризует результаты

воздействия на субъекты. Но в современной экономической литературе

предпринимаются попытки уточнить и детализировать данный подход, выделив новые

критерии анализа внешних эффектов.

По результатам воздействия на субъект:

• отрицательные;

• положительные.

По направлениям действия:

• производственные - экономическая деятельность

предпринимателя влияет на уровень производства других предпринимателей;

• потребительские - экономическая деятельность

потребителя влияет на уровень полезности другого потребителя;

• смешанные (производство-потребление -

экономическая деятельность предпринимателя влияет на уровень полезности

домашнего хозяйства; потребление-производство - экономическая деятельность

домашнего хозяйства влияет на уровень производства предпринимателей).

По характеру воздействия на субъект:

• технологические - последствия экономической

деятельности, которые не охватываются рыночными процессами;

• денежные - результат взаимозависимости

производителей (потребителей), при которой доходы зависят не только от

собственных затрат и выпуска, но и выпуска и затрат других субъектов.

По степени воздействия на субъект:

• предельные - эффекты, которые при малом

изменении в деятельности создающего эффект субъекта приводят к значительным

изменениям в производительности или полезности другого субъекта;

По влиянию на благосостояние других лиц:

• Парето-непротиворечивые - ведут к улучшению

экономического положения субъекта без ухудшения положения других;

• Парето-противоречивые - ведут к реальным

изменениям функции полезности или производственной функции субъекта.

По способу трансформации внешних эффектов:

• устраняются при государственном регулировании;

• путем переговоров.

. Отрицательный внешний эффект

И тем не менее, основным является разделение на

положительные и отрицательные эффекты. Отрицательные эффекты связаны с

издержками, положительные - с выгодами для третьих лиц. Таким образом, внешние

эффекты показывают разность между социальными издержками (выгодами) и частными

издержками (выгодами). трансакция издержка

экстерналия коуз

= МРС + МЕС,

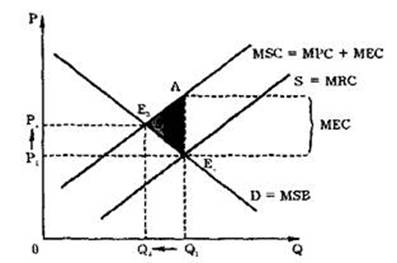

Рисунок 1. Отрицательный внешний эффект

где MSC - предельные общественные издержки

(marginal social cost); МРС-предельные частные издержки (marginal private cost);

МЕС-предельные внешние издержки (marginal external cost).

Отрицательный внешний эффект (negative

externality) возникает в случае, если деятельность одного экономического агента

вызывает издержки других. Покажем это на примере. Целлюлозно-бумажный комбинат

осуществляет сброс недостаточно хорошо очищенной воды в реку. Допустим, что

сброс сточной воды пропорционален объему производства. Это означает, что по

мере роста производства растет и объем загрязнения окружающей среды. Поскольку

целлюлозно-бумажный комбинат не осуществляет полной очистки воды, его

предельные частные издержки оказываются ниже предельных общественных издержек,

так как не включают расходы на создание дополнительной системы очистных

сооружений. Это приводит к тому, что количество выпускаемой продукции превышает

эффективный объем выпуска (рис 1) Без очистных сооружений количество

выпускаемой продукции составляет Q1 т бумаги при цене Р1. Рыночное равновесие

устанавливается в точке Е1в которой предложение, равное предельным частным

издержкам МРС, пересекается с кривой спроса, равной предельным общественным

выгодам MSB, т е. МРС = MSB.

Между тем предельные социальные издержки равны

сумме предельных частных издержек плюс предельные внешние издержки.

Следовательно, если бы удалось превратить внешние издержки во внутренние,

эффективный объем выпуска сократился бы до Q2 при росте цены до Р2 . В точке Е2

предельные общественные выгоды равнялись бы предельным общественным издержкам

MSB = MSC

Обратим внимание на то, что и в точке Е2 не

устраняются полностью последствия загрязнения окружающей среды (ведь в нашем

случае выпуск сточных вод пропорционален объему производства, а объем

производства целлюлозно-бумажного комбината в точке Q2 отнюдь не равен нулю).

Однако ущерб от загрязнения существенно уменьшается. Площадь треугольника АЕ1E2

показывает потери эффективности, связанные с тем, что предельные частные

издержки оказались ниже предельных социальных издержек. Таким образом, при

наличии отрицательного внешнего эффектаэкономическое благо продается и покупается

в большем по сравнению с эффективным объеме, т. е. имеет место перепроизводство

товаров и услуг с отрицательными внешними эффектами..

. Положительный внешний эффект

Рисунок 2. Положительный внешний эффект

Положительный внешний эффект (positive

externality) возникает в случае, если деятельность одного экономического агента

приносит выгоды другим.

= МРВ + МЕВ,

где MSB - предельные общественные выгоды

(marginal social benefit);

МРВ-предельные частные выгоды (marginal private

benefit);

МЕВ-предельные внешние выгоды (marginal external

benefit).

Развитие образования дает прекрасный пример

достижения положительного внешнего эффекта. В обществе каждый его член

выигрывает от того, что сограждане получают хорошее образование. Однако каждый

из нас, принимая решение о получении образования, вряд ли задумывается о тех

выгодах, которые получает общество в целом. Принимая решение, рациональный потребитель

соотносит затраты, связанные с получением хорошего образования, и те выгоды,

которые могут быть в результате этого получены. Не удивительно, что инвестиции

в человеческий капитал могут быть ниже оптимальных для общества (рис.2).

Рыночное равновесие E1 устанавливается в точке пересечения предельных частных

выгод и предельных социальных издержек: МРВ = MSC.

Между тем предельные социальные выгоды больше

предельных частных выгод на величину предельных внешних выгод. Поэтому

эффективное для общества равновесие достигалось бы в точке пересечения

предельных социальных выгод и издержек, т. е. в точке Е2. Эффективность

увеличивается на площади треугольника AE1E2.

Таким образом, при наличии положительного

внешнего эффектаэкономическое благо продается и покупается в меньшем по

сравнению с эффективным объеме, т. е. имеет место недопроизводство товаров и

услуг с положительными внешними эффектами.

IV. Роль

государства

. Корректирующие налоги и субсидии

Для того чтобы сократить перепроизводство

товаров и услуг с отрицательными внешними эффектами и восполнить

недопроизводство товаров и услуг с положительными внешними эффектами,

необходимо трансформировать внешние эффекты во внутренние. Трансформация

внешних эффектов во внутренние (internalization of an externality) может быть

достигнута путем приближения предельных частных издержек (и соответственно

выгод) к предельным социальным издержкам (выгодам).А. С. Пигу в качестве

решения данной проблемы предложил использовать корректирующие налоги и

субсидии.

Корректирующий налог (corrective tax) - это

налог на выпуск экономических благ, характеризующихся отрицательными внешними

эффектами, который повышает предельные частные издержки до уровня предельных

общественных. В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T),

равный предельным внешним издержкам Т = МЕС, мог бы приблизить рыночное

равновесие к эффективному:

MSB = MSC.

Корректирующая субсидия (corrective subsidy) -

это субсидия производителям или потребителям экономических благ,

характеризующихся положительными внешними эффектами, которая позволяет

приблизить предельные частные выгоды к предельным общественным.

В случае с обучением корректирующая субсидия,

равная предельным внешним выгодам (S = МЕВ), могла быть предоставлена

студентам, что повысило бы их спрос на услуги образовательных учреждений до

уровня, при котором MSB = MSC.

. Борьба с загрязнением окружающей среды

Теорема Коуза, например, помогает выработать

правильную стратегию в борьбе с загрязнением окружающей среды. Эффективная

политика в области контроля за загрязнением окружающей среды - это такая

политика, которая позволяет сбалансировать предельные общественные выгоды

контроля с предельными общественными издержками, необходимыми для его

проведения в жизнь. Пересечение кривой предельных общественных выгод MSB с

кривой предельных общественных издержек MSC позволяет определить эффективный

для данного общества уровень вредных выбросов (рис. 3). Дело в том, что по мере

снижения процента загрязняющих окружающую среду выбросов предельные социальные

затраты, резко возрастают, поэтому каждый дополнительный процент снижения

обходится все дороже и дороже.

Существуют три основных пути сокращения вредных

выбросов в окружающую среду

1) установление норм или стандартов по вредным

выбросам;

2) введение платы за выбросы;

3) продажа временных разрешений на выбросы.

Стандарты по вредным выбросам (emissions

standards) - это установленные законом пределы, концентрации вредных веществ в

промышленных отходах.

Такие стандарты приняты во многих странах. В

США, например, за их выполнением следит Управление по охране окружающей среды.

Превышение установленных правительственными органами стандартов влечет крупный

штраф или уголовное наказание.

Практика установления стандартов имеет, однако,

свои очевидные недостатки. Прежде всего они разрешают в определенных пределах

бесплатно сбрасывать вредные вещества. При установлении единых для страны норм

не учитываются разная степень остроты экологических проблем в разных регионах,

а также существенные различия предельных частных издержек отдельных фирм.

Поэтому затраты, связанные с достижением единого уровня загрязнения, могут

приводить к значительным потерям отдельных фирм и общества в целом, так как

игнорируются существующие в частном секторе сравнительные преимущества. И

наконец, что особенно важно, стандарты не стимулируют производителей к снижению

существующего уровня загрязнения.

Рисунок 4

Большей гибкостью обладает плата за выбросы.

Плата за выбросы - это плата, взимаемая с фирмы за каждую единицу загрязняющих

окружающую среду выбросов. Такая система способствует сокращению общего объема

вредных выбросов, о чем наглядно свидетельствует опыт применения ее в ФРГ.

Однако полной уверенности в том, что стандарты загрязнения не будут нарушены,

при такой системе нет.

В последнее время получают все более широкое

применение новые методы борьбы с загрязнением окружающей среды. Среди них такая

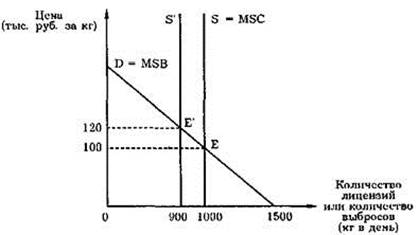

своеобразная форма, как продажа прав на загрязнение природной среды Государство

определяет объем вредных выбросов, допустимый в данной области, и продает его в

форме лицензий с аукциона. Предположим, оно желает сократить объем вредных

выбросов с 1500 до 1000 кг, тогда государство продает лицензий но 1500, а 1000

шт., каждая из которых дает право на выброс 1 k1 (рис 13-4). Поскольку

предложение абсолютно неэластично, равновесие установится в точке Е. В этом

случае цена одной лицензии на право сброса 1 кг загрязняющего вещества в день

будет равна 100 тыс. руб. Если местное общество партии защитников окружающей

среды ("зеленых") решит улучшить экологическую ситуацию в области,

оно может купить часть лицензий, с тем чтобы изъять их из обращения. Если эта

часть составит 100 лицензий, то цена одной лицензии повысится до 120 тыс руб.

Таким образом, продажа прав на загрязнение является гибким средством в борьбе

за улучшение экологической ситуации в стране.

. Налог Пигу

Налог Пигу - налог, вводимый с целью

регулирования отрицательных внешних эффектов.

Другой способ регулирования поведения субъектов

рынка правительством - экономические программы, призванные объединить частные

стимулы и социальную эффективность. Как мы видели ранее, правительство имеет

возможность интерна-лизировать внешние эффекты с помощью налогообложения деятельности

которая приводит к отрицательным экстерналиям, и субсидирования деятельности

сопровождающейся положительными внешними эффектами. Налоги, вводимые для

корректировки воздействия отрицательных внешних эффектов, называются налогами

Пигу. Экономист Артур Пигу(1877-1959) одним из первых предложил данный вид

регулирования экстерналий.

Экономисты обычно в качестве способа решения

проблем загрязнения отдают предпочтение налогам Пигу, которые позволяют снизить

уровень вредных выбросов с меньшими общественными издержкамии. Рассмотрим

пример. Предположим, что два завода - целлюлозно-бумажный и сталелитейный -

сбрасывают в реку по 500 т отходов ежегодно. АЗОС решает, что необходимо

снизить объем выбросов, и рассматривает два возможных решения:

Регулирование: АЗОС предписывает каждому заводу

сократить объем отходов до 300 т в год.

Налог Пигу: АЗОС принимает решение о взимании с

каждого предприятия налога в размере $ 50 тыс., за каждую тонну выбросов.

В первом случае Агентство диктует субъектам

рынка свои условия, а во втором - экономически стимулирует владельцев заводов к

сокращению уровня выбросов. Как вы думаете, какое решение лучше?

Большинство экономистов выбирают налог. Они

первыми укажут на то, что налог Пигу - весьма эффективный метод уменьшения

общего уровня загрязнения. Чем выше налог, тем больше сокращение загрязнения. В

самом деле, если он достаточно высок, заводы могут полностью прекратить работу,

сведя ядовитые выбросы к нулю. Регулирование требует, чтобы каждый завод

уменьшил уровень загрязнения до одной и той же величины, но равное сокращение

далеко не всегда эффективно. Быть может, издержки целлюлозно-бумажного завода

на строительство дополнительных очистных сооружений существенно меньше издержек

металлургического предприятия. В этом случае реакция бумажников на новый налог

заключается в более существенном сокращении отходов, что позволит

минимизировать налоговые платежи, в то время как металлурги предпочтут

незначительное снижение выбросов и большие налоговые платежи.

В сущности, налог Пигу устанавливает цену на

право загрязнения окружающей среды. Так же как рынки распределяют товары среди

тех покупателей, которые оценивают их наиболее высоко, налог Пигу распределяет

загрязнение среди тех заводов, которые несут самые высокие издержки по

уменьшению выбросов. Какой бы уровень загрязнения ни выбрало АЗОС, налог

позволяет ему достичь цели с наименьшими общими издержками.

При командно-контрольной политике регулирования

у заводов нет причин уменьшать выбросы после того, как они достигнут уровня 300

т в год. Напротив, налог стимулирует предприятия к разработке новых,

безотходных технологий производства, позволяющих снизить сумму налога, который

они вынуждены платить.

Налоги Пигу отличаются от большинства налогов,

которые искажают стимулы и сдвигают распределение ресурсов от социального

оптимума (гл. 8). Уменьшение экономического благосостояния - то есть

потребительского излишка и излишка производителей - превышает сумму налоговых

поступлений, собираемых правительством, в результате чего появляются

безвозвратные потери. Напротив, в условиях экстерналий общество заботит

экономическое благосостояние людей, подвергающихся их воздействию. Налоги Пигу

изменяют стимулы в условиях воздействия внешних эффектов, сдвигая распределение

ресурсов ближе к социальному оптимуму. Таким образом, налоги Пигу не только

источник налоговых поступлений, но и средство повышения экономической

эффективности.

Давайте предположим, что, несмотря на совет

экономистов, АЗОС устанавливает нормы прямого регулирования и требует, чтобы

каждый завод сократил загрязнение до 300 т отходов в год. Вскоре после

установления норм регулирования руководство обеих фирм обращается в Агентство с

предложением. Металлургический завод хотел бы увеличить свою годовую квоту

отходов на 100 т, а бумажная фабрика согласна уменьшить выбросы на ту же

величину, если металлурги заплатят ей $ 5 млн. Должно ли АЗОС разрешить

предприятиям заключение сделки?

С точки зрения экономической эффективности

Агентству целесообразно дать разрешение на проведение сделки, так как владельцы

заводов идут на нее добровольно. Более того, сделка не влияет на внешние

эффекты, так как общее количество выбросов не изменяется. Таким образом,

разрешение бумажной фабрике продать свои права на загрязнение металлургическому

заводу ведет к увеличению социального благосостояния.

Та же логика действует при любой добровольной

передаче права на загрязнение от одной фирмы к другой. Если АЗОС разрешит

фирмам заключать подобные сделки, оно, в сущности, создаст новый ограниченный

ресурс: разрешениена загрязнение. В итоге образуется рынок разрешений, а рынком

управляют силы спроса и предложения. Невидимая рука гарантирует, что новый

рынок будет эффективно распределять права на загрязнение. Фирмы, которые несут

высокие издержки при уменьшении загрязнения, предпочтут направить большую часть

средств на покупку разрешений. Фирмы, для которых сокращение отходов

производства не связано с большими затратами, предпочтут продавать свои

разрешения.Одно из преимуществ рынка разрешений на загрязнение заключается в

том.что первоначальное их распределение производится без учета экономической

эффективности. Отсюда, в соответствии с теоремой Коуза, (которая более детально

будет рассмотрена далее), фирмы, которые имеют возможность легко сократить

уровень загрязнения, захотят продавать «лишние» права, а фирмы, для которых

снижение уровня отходов связано с высокими издержками, будут стремиться

покупать дополнительные разрешения. Пока существует свободный рынок прав на

загрязнение, его окончательное распределение значительно эффективнее первоначальной

дележки прав.Хотя уменьшение загрязнения с помощью разрешений может показаться

совершенно отличным от использования налогов Пигу, эти два подхода имеют много

общего. В обоих случаях фирмы платят за загрязнение. В случае с налогами Пигу

фирмы должны платить налог правительству. В случае с разрешениями на

загрязнение фирмы должны заплатить за возможность загрязнения. (За загрязнение

должны заплатить даже те фирмы, которые уже имеют разрешения: издержки

упущенной возможности загрязнения - вот что они получают, продавая свое

разрешения на открытом рынке.) И налоги Пигу, и разрешения на загрязнение

интернализируют внешние эффекты загрязнения, так как производство отходов

обходится в этом случае компаниям слишком дорого.

Убедиться в сходстве рассматриваемых подходов

позволяет анализ рынка прав на загрязнения. На графиках представлена кривая

спроса на права на загрязнение, которая показывает, что чем ниже цена

загрязнения, тем больше объем отходов производителей. На графике 1 представлена

ситуация, когда АЗОС устанавливает цену загрязнения с помощью налога Пигу.

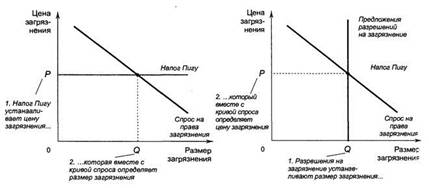

Рисунок 5.(а, б)

Эквивалентность налогов Пигу и разрешений на

загрязнение. На графике (а) представлена ситуация, когда АЗОС устанавливает

цену за загрязнения с помощью налога Пигу, а кривая спроса определяет размер

загрязнения. На графике (б) Агентство устанавливает пределы размера загрязнения

с помощью ограничения количества разрешений на загрязнение, а кривая спроса

определяет цену загрязнения. Цена и размер загрязнения в обоих случаях

аналогичны.

В этом случае кривая предложения прав на

загрязнение совершенно эластична (так как фирмы имеют возможность производить

столько отходов, сколько им позволяют ресурсы для уплаты налога), а

расположение кривой спроса определяет размер загрязнения. На графике 2

представлена ситуация, когда Агентство устанавливает размер загрязнения,

выпуская разрешения. В этом случае кривая предложения прав на загрязнение

совершенно неэластична (потому что размер загрязнения ограничен количеством

разрешений), а расположение кривой спроса определяет цену загрязнения.

Следовательно, при любой кривой спроса АЗОС может достичь любой точки на кривой

спроса либо устанавливая цены с помощью налога Пигу, либо с помощью разрешений

на загрязнение.

Тем не менее, в некоторых случаях продажа

разрешений на загрязнение оказывается эффективнее налога Пигу. Предположим, что

АЗОС определяет допустимый объем загрязнения реки не больше 600 т отходов. Но

так как Агентству неизвестна кривая спроса на загрязнение, оно не знает, какой

размер налога ему следует установить. В этом случае АЗОС просто проводит

аукцион по продаже разрешений на сброс 600 т отходов. Цена, установившаяся в

результате аукциона, покажет соответствующий размер налога Пигу.

Отличным примером служит город Торранс штата

Калифорния.

В этом сообществе бунгало и пальм, где жестко

регулируются любые виды загрязнения окружающей среды (даже работа газонокосилок

и бензоколонок), корпорация Mobil Oil получила право на дополнительный

ежедневный выброс 450 кг вредных газов.

Почему защитники окружающей среды активно

штурмуют ворота нефтеперерабатывающего завода? Ведь Mobil участвует в начале

новой эры защиты окружающей среды. Нефтеперерабатывающий завод примерно за $ 3

млн приобрел разрешение на загрязнение у властей ближайшего городка Сауз Гейт,

которым оно досталось от компании General Motors, закрывшей в 1985 г. местный

завод и продавшей его имущество муниципалитету. Нефтеперерабатывающий завод из

Торренса будет производить намного меньше дополнительных выбросов, чем завод

General Motors.купила права на загрязнение на зарождающемся рынке прав на

загрязнение. Реализация программы началась в 1970-х гг., но ее правила

настолько громоздки, что «торговля» правами на загрязнение, как в случае с

Mobil, скорее исключение. Однако грядут перемены. Все больше чиновников

полагают, что обычное командно-контролируемое регулирование, устанавливающее

пределы загрязнения для каждого предприятия, не в состоянии остановить

разрушение окружающей среды. Побуждаемые экономистами, власти хотели бы

«представить» атмосферу Земли на финансовых рынках и использовать их силу для

избавления нас от кислотных дождей и глобального потепления...

В Вашингтоне, Калифорнии и других местах

сторонники рынка выиграли спор с оппозицией, указывая, что традиционное

регулирование лишает компании стимулов к уменьшению выбросов ниже разрешенного

уровня. Они считают, что рынки создадут конкуренцию среди компаний, которые

будут искать дешевые новые технологии уменьшения загрязнения.

Идея превращения отходов производства в товар не

нова. В начале XX в. британский профессор А. Пигу утверждал, что рыночная цена

чистого воздуха и воды должна включаться в издержки фирмы точно так же, как

стоимость труда и материалов. Однако только в 1975 г. американское Агентство по

защите окружающей среды создало рынок прав на загрязнение, позволив

региональным чиновникам, занимающимся регулированием качества воздуха,

продавать их нуждающимся компаниям...

В Лос-Анджелесе жесткие ограничения на выбросы

заставили компании направить миллиарды долларов на уменьшение загрязнения, и

сегодня качество воздуха несомненно лучше, чем 15 лет назад. Однако в прошлом

году загрязнение воздуха достигало опасных уровней 184 дня, а ведь по закону

штата до 2010 г. регион должен ежегодно сокращать выброс вредных отходов на 5

%. Сегодня в Южной Калифорнии закрывается все больше производств, частично

из-за высоких издержек контроля за уровнем загрязнения. После годовых слушаний

калифорнийское Агентство по контролю за состоянием воздуха одобрило изменения,

направленные на усиление экономического регулирования загрязнения окружающей

среды и планирует создание рынка прав для трех основных загрязняющих веществ.

. Возражения, выдвигаемые против экономического

анализа загрязнения

«Мы не можем дать каждому желающему право за

определенную плату загрязнять окружающую среду», - так высказался в 1971 г.

американский сенатор Эдмунд Маски. Его слова выражают взгляды некоторых

защитников окружающей среды. Право на чистый воздух и чистую воду, как они

утверждают, - фундаментальные права человека, которые нельзя «осквернять»

экономическими терминами. Как вы можете установить цену на чистый воздух и

чистую воду? Мы должны защищать природу всеми доступными способами независимо

от издержек.

Но для экономистов политика по охране окружающей

среды начинается с признания первого из десяти принципов экономической теории:

человек выбирает. Чистый воздух и кристальная вода, без сомнения, обладают

ценностью. Но их ценность должна сравниваться с издержками упущенной

возможности - то есть с тем, от чего кто-то должен отказаться, чтобы получить

свежий воздух и прозрачную воду. Устранить все загрязнения при данном уровне

развития технологии невозможно. Вряд ли самые ретивые представители «Зеленого

движения» захотят существенно сократить рацион питания, откажутся от

медицинского обслуживания или своего дома ради того, чтобы содержание

углекислого газа в атмосфере сократилось на пару десятых процента.

Экономисты считают, что некоторые защитники

окружающей среды вредят сами себе, отказываясь мыслить экономическими

категориями. Чистая окружающая среда так же хороша, как и другие товары.

Фактически это роскошь: только богатые страны могут позволить себе иметь

«качественную» окружающую среду и, следовательно, вводят жесткие стандарты ее

охраны. Как и спрос на большинство товаров, спрос на чистый воздух и воду

чувствителен к цене. Чем ниже цена защиты окружающей среды, тем больше

общественность будет заниматься ее охраной. Экономический подход использования

разрешений на загрязнение и налогов Пигу уменьшает издержки защиты окружающей

среды; следовательно, он должен увеличивать общественный спрос на чистую

окружающую среду.

V. Рональд Коуз

Девяностые годы 20 века принесли успех

экономистам на пути исследования рынка, собственности, фирмы, корпорации.

Образовался своеобразный синтез неоклассики и институционализма, «чистой»

теории и прикладных разработок, макро- и микроэкономического анализа. Быстрое

внедрение в практику теоретических результатов заставляет повторить слова

одного из выдающихся физиков: «Нет ничего практичнее хорошей теории». Мир

экономистов заговорил о новой парадигме в науке, способной определить как

будущее самой экономики, так и ее применение в самых различных областях

хозяйства. Одним из возмутителей спокойствия стал американец Рональд Коуз

(Нобелевский лауреат 1991 г.).

Рональд Коуз свою награду «за пионерные работы

по проблемам трансакционных издержек и прав собственности» получил в весьма

преклонном возрасте - 80-летний профессор Чикагского университета уже более 10

лет как вышел в отставку. Родился он в 1910 г. в Великобритании, закончил

Лондонскую школу экономики. Переехав в США, работал в Вирджинском и Чикагском

университетах. Труды Коуза служат блестящим опровержением тому, казалось бы

сейчас, неопровержимому мнению, что успеха в экономических исследованиях можно

добиться только применяя математические методы, конструируя много-факторные

модели. В трудах Коуза нет формализованных моделей, математических выкладок или

хотя бы графиков и диаграмм. Однако они (всего три статьи, опубликованные в

1937, 1946 и 1960 гг.) произвели переворот в видении экономической действительности,

послужили источником парадигмальных изменений в современном экономическом

анализе, породили целый ряд бурно развивающихся научных концепций.

Далеко не сразу идеи Коуза были поняты и

приняты. Опубликованная в 1937 г. статья «Природа фирмы» не произвела в свое

время никакого впечатления. Внимание ученых в то время было приковано к

макроэкономической теории Кейнса, к трудам, анализирующим «провалы рынка» и

обосновывающим неизбежность государственного регулирования рыночной системы.

Коуз же в этой и последующих публикациях подходил к проблемам рынка, фирмы,

государства совсем с иной стороны. В конце концов его идеи начали вызывать

серьезные возражения многих американских экономистов, особенно профессоров

Чикагского университета, буквально обескураженных парадоксальностью подходов и

выводов далеко не самого именитого из ученых.

Казалось, общепринятые и известные даже ученикам

колледжей положения о «провалах рынка», о неизбежности государственного

регулирования монополий, финансирования образования и решения экологических

проблем, были поставлены с ног на голову. Коуз, как он пишет, «был принужден к

более полному изложению своих соображений», опубликовав статью «Проблема

социальных издержек». С этого времени теории «прав собственности» и «трансакционных

издержек», разработанные ученым начинают завоевывать признание, и что особенно

важно, их применение на практике оказывается эффективно.

VI. Теорема

Коуза

Анализ проблемы социальных издержек привел Коуза

к выводу, который Дж. Стиглер назвал “теоремой Коуза” (Coasе theorem). Суть ее

заключается в том, чтоесли права собственности всех сторон тщательно

определены, а трансакционные издержки равны пулю, конечный результат

(максимизирующий ценность производства) не зависит от изменений в распределении

прав собственности.

Трансакционные издержки равны нулю, это значит:

Все всё знают и новое узнают мгновенно и

однозначно. Все друг друга понимают идеально, то есть слова не нужны.

У всех со всеми всегда согласованы ожидания и

интересы. При изменении условий согласование происходит мгновенно. Любое

оппортунистическое поведение исключено.

Каждому товару или ресурсу соответствуют

множество взаимозаменяемых.

В этих условиях «первоначальное распределение

прав собственности совершенно не влияет на структуру производства, так как в

конечном счете каждое из прав окажется в руках у собственника, способного

предложить за него наивысшую цену на основе наиболее эффективного использования

данного права»

Сравнение системы ценообразования, включающей

ответственность за ущерб от отрицательных внешних эффектов, с системой

ценообразования, когда такой ответственности нет, привело Р. Коуза к

парадоксальному на первый взгляд выводу о том, что если участники могут

договориться сами, и издержки таких переговоров ничтожно малы (трансакционные

издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции

достигается максимально возможная ценность производства.

Однако при учете трансакционных издержек

желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость

получения необходимой информации, ведения переговоров и судебных дел может

превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не

исключены значительные различия потребительских предпочтений (например, один

оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти

различия, в формулировку теоремы Коуза позднее была введена оговорка

относительно эффекта дохода.

Экспериментальные исследования показали, что

теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При

возрастании численности участников резко увеличиваются трансакционные издержки

и предпосылка о их нулевом значении перестает быть корректной.

Любопытно отметить, что теорема Коуза доказывает

значение трансакционных издержек “от противного”. В реальной действительности

они играют огромную роль и удивительно то, что неоклассическая экономическая

теория до недавнего времени их совсем не замечала.

Чтобы убедиться в справедливости теоремы Коуза,

рассмотрим пример. Предположим, что у Евгения есть собака по кличке Шарик.

Шарик лает и мешает Елене, соседке Евгения. Евгений извлекает выгоду из того,

что держит собаку, которая создает отрицательный внешний эффект для Елены.

Должен ли Евгений побить Шарика и заставить его замолчать или Елена должна

страдать из-за несдержанности Шарика?

Рассмотрим вопрос о социально эффективном

результате. Плановик-социолог, рассматривающий альтернативы, сравнит выгоду,

которую Евгений получает от того,что держит собаку, с издержками, которые несет

Елена из-за ее лая. Если выгода превышает издержки, эффективность состоит в

том, что Евгений держит собаку, а Елена продолжает слушать ее лай. Если же

издержки превышают выгоду, Евгению придется избавиться от «верного друга

человека».

По теореме Коуза, частный рынок самостоятельно

достигнет эффективного результата. Как? Елена просто предлагает заплатить

Евгению определенную сумму за то.чтобы он расстался с собакой. Евгений примет

предложение, если сумма денег, которую предлагает Елена, больше, чем выгода,

которую он получает от содержания Шарика.

Придя к согласию о цене, Евгений и Елена всегда

могут достичь эффективного результата. Например, предположим, что Евгений

получает выгоду от содержания собаки в размере $ 500, а Елена несет издержки в

размере $ 800. В этом случае Елена может предложить Евгению $ 600, чтобы он

избавился от собаки, а Евгений его примет. Обе стороны выигрывают, желаемый

эффективный результат достигнут.

Возможно, конечно, что Елена не хочет или не в

состоянии предложить цену, которая устроит Евгения. Например, предположим, что

Евгений получает выгоду от содержания собаки в размере $ 1000, а Елена несет

издержки от лая в размере $ 800. В этом случае Евгений откажется от любого

предложения меньше $ 1000, в то время как Елена не предложит сумму, большую $

800. Следовательно, Евгений будет продолжать держать собаку. Тем не менее, при

данных издержках и выгодах этот результат вполне эффективен.

До сих мы предполагали, что у Евгения есть

законное право держать лающую собаку. Другими словами, Евгений имеет полное

право держать Шарика до тех пор, пока Елена не заплатит ему достаточную сумму,

которая заставит его добровольно отказаться от собаки. С другой стороны, как

скажется на результате наличие у Елены законного права на покой и тишину?

По теореме Коуза, первоначальное распределение

прав не зависит от способности рынка достигать эффективного результата.

Например, предположим, что Елена имеет возможность на законных основаниях

заставить Евгения избавиться от собаки. Хотя это право является преимуществом

Елены, оно, вероятно, не изменит результат. В этом случае Евгений может

предложить Елене заплатить, чтобы она разрешила ему держать собаку. Если выгода

от содержания собаки для Евгения превышает издержки лая для Елены, то Евгений и

Елена заключат сделку и Евгений будет спокойно содержать собаку.

Хотя Евгений и Елена могут достичь эффективного

результата независимо от первоначального распределения прав, его нельзя не

учитывать. Именно исходные права детерминируют распределение экономического

благосостояния. Наличие у Евгения права на лающую собаку или у Елены - права на

тишину и покой определяет сторону, которая должна заплатить наличными при

заключении окончательного соглашения. Но в любом случае обе стороны имеют

возможность договориться и решить проблему, связанную с внешним эффектом.

Евгений будет держать собаку, только если его выгода превышает издержки.

Сделаем вывод: теорема Коуза утверждает, что

отдельные экономические агенты имеют возможность самостоятельно решить

проблему, связанную с внешними эффектами. Каким бы ни было первоначальное

распределение прав, заинтересованные стороны всегда могут заключить

взаимовыгодную сделку и достичь эффективного результата.

VII. Частные

решения

Хотя экстерналии приводят к снижению

эффективности рынка, далеко не всегда ситуация требует вмешательства

правительства. В некоторых обстоятельствах действенными зарекомендовали себя

частные решения.

Иногда проблема внешних эффектов решается с

помощью обращения к моральным принципам и социальным санкциям. Рассмотрим,

например, почему большинство людей выбрасывает мусор в специально отведенных

местах. Да, существуют законы, направленные против тех, кто бросает окурки мимо

урн, но за их соблюдением следят не так уж строго. Большинство людей соблюдает

правила просто потому, что разделяет их пафос. Золотое правило, известное нам с

детства гласит: «Относитесь к другим так, как вы хотите, чтобы они относились к

вам». Это моральное предписание говорит нам, чтобы мы учитывали

воздействие.наших поступков на других людей. Если использовать экономические

термин оно предлагает нам интернализировать внешние эффекты.

Другое частное решение проблем, связанных с

внешними эффектами, - благотворительные общества, основная цель которых -

устранение проблем, возникающих в связи с внешними эффектами, к примеру защита

окружающей среды. Другой пример - частные колледжи и университеты получают

пожертвования выпускников, корпораций и фондов в немалой степени потому, что

образование создает положительные внешние эффекты для общества.

Частный рынок решает проблему экстерналий,

полагаясь на эгоизм заинтересованных сторон. Рассмотрим садовода, занимающегося

выращиванием яблок, и пчеловода, пасека которого расположена по соседству.

Каждый бизнес создает благоприятный внешний эффект для другого: опыляя цветущие

деревья, пчелы способствуют росту урожая яблок. В то же время пчелы, используя

нектар, который они собирают на цветках, «производят» мед. Но если соседи не

учитывают положительные внешние эффекты, садовод может, расширяя хозяйство,

высадить слишком мало яблонь, или пчеловод внезапно сократить число пчелиных

семей. Внешние эффекты интернализируются, если пчеловод купит фруктовый сад или

садовод заведет пасеку: тогда оба вида деятельности будут осуществляться одной

фирмой, которая оптимизирует количество деревьев и пчел. Интернализация внешних

эффектов - одна из причин, по которым некоторые фирмы занимаются разнородными

видами деятельности.

Другой способ, с помощью которого частный рынок

может справиться с влиянием внешних эффектов, - организация взаимодействия заинтересованных

сторон. Сотрудничество садовода и пчеловода решает проблему расширения сада или

сокращения пчелиных семей и, возможно, размер денежных выплат, покрывающих

издержки сторон. Устанавливая оптимальное количество деревьев и пчелиных семей,

координация действий пасечника и садовода позволяет решить проблему

неэффективности, обычно являющуюся результатом воздействия внешних эффектов, и

позволяет сторонам получать большую прибыль.

1. Область

применения частных решений

Несмотря на логику теоремы Коуза, экономическим

агентам нередко не удается самостоятельно решить проблемы, вызванные внешними

эффектами. Теорема Коуза справедлива только для тех случаев, когда

заинтересованные стороны не имеют проблем с достижением соглашения. Тем не

менее в реальной жизни субъекты рынка далеко не всегда заключают сделки даже в

тех случаях, когда обоюдовыгодное соглашение вполне возможно.

Иногда заинтересованным сторонам не удается

решить проблему, связанную с внешними эффектами, из-за издержек по заключению

сделки, затрат сторон в процессе достижения соглашения. Представьте, что в

нашем примере Евгений и Елена говорят на разных языках. Чтобы достичь

соглашения, им придется нанять переводчика. Если выгода от решения проблемы с

ночным лаем собаки меньше, чем стоимость услуг переводчика, Евгений и Елена

могут оставить попытки поиска решения. В более реалистичных примерах издержки

заключения сделки - это расходы, связанные с оплатой услуг не переводчика, а

юристов, которые требуются для составления проекта контракта и его заключения.

В другое время договор может быть просто

нарушен. Войны и забастовки показывают, что достижение соглашения может быть

весьма сложным, а неудача - обходится слишком дорого. Часто проблема состоит в

том, что каждая из сторон старается заключить как можно более выгодную для себя

сделку. Например, предположим, что содержание собаки приносит Евгению блага,

оцениваемые им в $ 500, а Елена несет издержки от лая в размере $ 800. Если

Елена заплатит Евгению за то, чтобы он избавился от собаки, стороны получат

эффективный результат, но сумма, в которой он выразится, может быть разной.

Евгений может потребовать $ 750, а Елена предложит только $ 550. Пока они не

договорятся о цене, результат остается неэффективным.

Достичь эффективного соглашения особенно трудно,

когда число заинтересованных сторон велико, так как ведение переговоров со

всеми заинтересованными участниками обходится слишком дорого. Рассмотрим

фабрику, которая загрязняет воду в близлежащем озере. Загрязнение приводит к

отрицательному побочному эффекту для местных рыбаков. По теореме Коуза,

загрязнение неэффективно, следовательно, фабрика и рыболовы имеют возможность

заключить договор, по которому рыбаки будут платить фабрике за то, что она

сократит выбросы отходов производства. Однако если число рыбаков велико,

организовать их и заключить сделку с фабрикой почти невозможно.

VIII. Заключение

Теоретикам трансакционных издержек удалось

выделить важнейшие характеристики, определяющие сущность фирмы. Это -

формирование сложной сети контрактов, долговременный характер деловых

отношений, производство единой "командой", инвестирование в

специфические активы, административный механизм координации с помощью приказов.

Все объяснения, развивавшие идеи Р.Коуза, исходили из общего представления о фирме

как орудии по экономии трансакционных издержек. Согласно теории трансакционных

издержек, этот ключевой принцип объясняет не только сам факт существования

фирм, но и многие частные аспекты их функционирования - финансовую структуру,

формы управления, организацию трудового процесса и т. п. Плодотворность такого

подхода была подтверждена при изучении гибридных организационных форм,

промежуточных между рынком и фирмой, таких как франчайзинг. Он способствовал

кардинальному пересмотру представлений в области антимонопольного

регулирования, продемонстрировав, что многие нетипичные формы деловой практики

объясняются не погоней за монопольными преимуществами, а стремлением к экономии

трансакционных издержек. Благодаря трансакционному подходу современная

экономическая теория приобрела большую реалистичность, открыв для себя широкий

спектр явлений деловой жизни, прежде совершенно выпадавших из поля ее зрения.

Список литературы

1.

Борисов Е.Ф. Экономическая теория. М.: ЮРАЙТ, 2002

.

Валовой Д.В. Политическая экономия. М.: Проспект, 1999

.

Добрынина А.И., Тарасевич Л.С. Экономическая теория. М.: 2001

.

Барсукова С.Ю. Трансакционные издержки вхождения на рынок предприятий малого

бизнеса // Проблемы прогнозирования.- 2000.- № 1.

.

Камаев В.Д. Экономическая теория. Москва ЮНИТИ, 2002

.

Мугалимов М.Г. Основы экономической теории. ООО «Интерпрессервис», УП

«ЭКОПЕРСПЕКТИВА», Минск, 2002

.

Малахов С. Трансакционные издержки в российской экономике // Вопросы экономики

- 1997.- № 7

8.

Малахов С. Трансакционные издержки и макроэкономическое равновесие // Вопросы

экономики. - 1998. -№11.

.

Кокорев В. Институциональные преобразования в современной России: анализ

динамики трансакционных издержек // Вопросы экономики. - 1996.- № 12.

.

http://ise.openlab.spb.ru

.

http://ie.boom.ru

.

http://www.libertarium.ru

.

Мэнкью. Принципы Экономикс