Формирование операционной прибыли

Финансовый механизм управления формированием

операционной прибыли

Содержание

Введение. 3

Теоретическая

часть. 4

1.

Операционный анализ как метод оперативного управления финансами предприятий 4

2. Основные

элементы операционного анализа. 9

3.

Постоянные и переменные затраты в составе себестоимости и их влияние на

финансовые результаты.. 14

II. Расчетная часть. Расчет основных элементов операционного

анализа. График безубыточности производства. 17

Заключение. 20

Список используемой

литературы.. 22

В

современных условиях экономической деятельности организаций приоритетными

объектами управления стали финансовые, трудовые и материальные ресурсы.

Финансовому ресурсу, как единственному виду ресурсов организации, который

непосредственно может быть трансформирован в любой другой ресурс, должно

придаваться первостепенное значение.

С помощью финансового анализа оценивается эффективность деятельности

предприятия. Для отслеживания зависимости финансовых результатов деятельности

от издержек и объемов реализации используется операционный анализ или анализ

"издержки-обьем-прибыль". Планирование затрат важно для определения оптимальной ценовой политики предприятия.

Зная данные о росте выручки и силу воздействия производственного

(операционного) рычага можно определить рост прибыли. Сила воздействия

производственного рычага всегда рассчитывается для определенного объема продаж,

т.к. если изменяется выручка, то меняется и сила воздействия, которая в

значительной степени зависит от среднеотраслевого уровня фондоемкости: чем

больше стоимость основных средств, тем больше постоянные затраты, тем сильнее

действие рычага. Сила воздействия рычага максимальна вблизи порога

рентабельности и снижается по мере роста выручки от реализации (т.к. постоянные

затраты в их общей сумме уменьшаются). Для предприятий, отягощенных

производственными фондами, будет характерна большая сила рычага, что

свидетельствует также о росте предпринимательского риска. В условиях

нестабильности, падения платежеспособного опроса, инфляции каждый процент

снижения выручки оборачивается катастрофическим падением прибыли и в случае

необходимости предприятие будет заблокировано в своем бизнесе, т.к. снижается

возможность диверсификации и перехода в другую сферу бизнеса.

Таким образом, мы видим большую значимость

операционного анализа и необходимость в его рассмотрении, что и является

основной целью нашей работы.

I. Теоретическая

часть

Операционный

анализ — это элемент

управления затратами предприятия, анализирующий влияние структуры затрат и

выручки на рентабельность продукции, либо подразделений предприятия. Он

позволяет, путем моделирования, отыскать наиболее выгодное соотношение между

переменными и постоянными затратами, ценой продукции и объемом производства.

Распространены и другие названия операционного анализа: анализ безубыточности,

CVP-анализ (costs, value, profit — анализ «затраты-объем-прибыль»).

Эффективность операционного анализа для выработки управленческих решений

определяется тем, что такой анализ сводит воедино маркетинговые исследования,

учет затрат, финансовый анализ и производственное планирование.

Зачастую перед руководством

предприятия возникают следующие вопросы:

-

На какие наиболее

значимые статьи в структуре затрат предприятия можно воздействовать с целью их

снижения?

-

Какова

рентабельность каждого подразделения предприятия с учетом распределения

общехозяйственных расходов (либо без распределения)?

-

Каким может быть

минимальный объем производства/продаж, соответствующий точке безубыточности?

-

Как повлияет

изменение объема и структуры производства/продаж на удельные постоянные

затраты, на налоговые платежи и различные другие показатели деятельности

организации?

-

Какова

рентабельность каждого вида продукции/услуг, а также его полная себестоимость,

которую можно использовать при ценообразовании?

-

Каков

запас/недостаток финансовой прочности предприятия?

На

большинство этих вопросов представляется возможным ответить, используя на

предприятии методы анализа и управления затратами.

Управление затратами включает в себя:

-

мониторинг

динамики и структуры издержек предприятия;

-

понимание

факторов и закономерностей их изменения;

-

выявление

возможностей для экономии средств;

-

принятие мер для

улучшения структуры издержек предприятия на основе их анализа.

Процесс

управления затратами состоит из двух этапов:

1. Измерение и анализ затрат (правильное

измерение затрат важно для понимания оценки эффективности вашей деятельности)

2. Контроль и снижение затрат (при

понимании взаимосвязи между затратами предприятия и его эффективностью можно

установить контроль над затратами в целях максимальной эффективности)

Операционный

анализ является

одним из наиболее эффективных способов осуществления первого этапа – измерения

и анализа затрат.

Что он дает менеджерам? Это один из инструментов управления ценой. Есть

несколько "минимально возможных" цен. Долгосрочный нижний предел

цены показывает, какую цену можно установить, чтобы производство и сбыт

товара были безубыточными (равен полной себестоимости изделий); краткосрочный

нижний предел цены ориентирован на цену, покрывающую лишь переменные

затраты (равен себестоимости лишь в части переменных затрат). Между этими

ценами — целый спектр вариантов, и искусство менеджера состоит в том, чтобы

установить адекватную цену на изделие. Помимо информации о величине

затрат, связанных непосредственно с производством того или иного изделия,

менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в

зависимости от влияния различных рыночных факторов.

Как можно оптимизировать

производственную программу предприятия с точки зрения издержек, с целью

приведения их структуры к оптимальной для конкретного вида производства и

стратегии предприятия? Для ответа на этот вопрос требуется применение наиболее

эффективного метода калькулирования затрат, исходя из поставленных

целей. Существует множество методов калькулирования в зависимости от

какого-либо критерия. По критерию отнесения затрат на продукт, либо на период

существует 2 метода калькулирования:

«Absorption

costing» - далее «абзорпшен костинг»

- метод калькулирования себестоимости продукции

с распределением всех затрат между реализованной продукцией и остатками

продукции на складе.

- метод калькулирования себестоимости продукции

с распределением всех затрат между реализованной продукцией и остатками

продукции на складе.

«Direct-costing» («Variable

costing») – далее «директ-костинг»

- метод калькулирования сбестоимости

продукции, при котором все затраты разделяются на постоянные и переменные, и

постоянные затраты полностью относятся на реализованную продукцию.

Основное отличие этих методов

заключается в порядке распределения постоянных расходов между калькуляционными

периодами.

Расчет долгосрочного нижнего предела цены связан с калькулированием по системе

«абзорпшен-костинг»; расчет краткосрочного нижнего предела цены — с учетом и

калькулированием по системе «директ-костинг». Для установления адекватной

цены требуется нечто среднее между этими методами.

В пользу «директ-костинга» говорит тот факт, что анализируя поведение

переменных и постоянных расходов в зависимости от изменения объемов

производства, можно изучать взаимосвязи и взаимозависимости между объемом

производства, затратами (себестоимостью) и прибылью. Благодаря

«директ-костингу» расширяются возможности учета, причем наблюдается процесс

тесной интеграции учета, анализа и оперативного принятия управленческих

решений. «Директ-костинг» является важным элементом маркетинга – системы управления

предприятием в условиях рынка и свободной конкуренции.

В пользу «абзорпшен-костинга» говорит тот факт, что постоянная часть

производственных расходов более тесно связана не со способностью содействовать

производственному процессу в целом, а с выпуском конкретных единиц продукции,

то есть запасы должны включать при их оценке компонент постоянных

производственных затрат, необходимых для производства продукции. Нельзя

выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие

места, услуг дворников и уборщиц, ремонта, налогов на имущество, отопления и

освещения. Постоянную часть производственных расходов нужно относить на

продукты, так как нам необходима приблизительная информация о ее себестоимости.

В рамках нашего операционного анализа мы предлагаем симбиоз данных методов

калькулирования.

Пожалуй, главным достоинством операционного анализа является возможность

простого и эффективного моделирования влияния на размер прибыли, получаемой

предприятием, изменения сразу нескольких факторов:

-

объема и

структуры производства и реализации;

-

состава и

величины затрат;

-

цен на продукты.

Такое

моделирование и анализ («что–если», “what-if”) совершенно необходимы для выбора

рациональных решений в управлении и планировании.

Операционный анализ, проведенный по

основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

-

какой продукт,

либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

-

производство

каких продуктов расширять и финансировать, а производство каких продуктов

сворачивать?

-

каковы

оптимальные цены на продукты в соответствии с целевой установкой предприятия?

-

какие затраты

наиболее значительны по каждому продукту?

-

Какова

рентабельность каждого вида продукции/услуг, а также его полная себестоимость,

которую можно использовать при ценообразовании?

-

каким образом

можно воздействовать на значимые статьи затрат?

С помощью финансового анализа оценивается эффективность

деятельности предприятия. Для отслеживания зависимости финансовых результатов

деятельности от издержек и объемов реализации используется операционный анализ.

Операционный анализ, отслеживающий зависимость финансовых

результатов фирмы от объемов производства (реализации), является эффективным

методом для оперативного и стратегического планирования. Задача операционного

анализа - найти наиболее выгодное сочетание переменных и постоянных издержек,

цены и объема реализации. Ключевыми элементами операционного анализа являются

валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас

прочности фирмы.

Валовая маржа - это выручка от реализации товара

(услуги) за вычетом переменных затрат. Максимизация валовой маржи - одна из

главных целей менеджмента, так как именно она является источником покрытия

постоянных издержек и формирования прибыли. Коэффициентом валовой маржи называется отношение

валовой маржи к выручке от реализации.

Порог рентабельности рассчитывается как отношение суммы

постоянных издержек к коэффициенту валовой маржи. Превышение фактической

выручки от реализации над порогом рентабельности составляет запас финансовой прочности фирмы. Действие

операционного рычага проявляется в том, что любое изменение

выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект

обусловлен различной степенью влияния постоянных и переменных издержек на

формирование финансовых результатов деятельности фирмы при изменении объема

производства (реализации). Сила

воздействия операционного рычага рассчитывается как отношение

валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает

каждый процент изменения выручки. Сила действия операционного рычага

максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по

мере удаления от порога рентабельности.

Порог рентабельности -

это такая выручка (или объем реализации продукции в натуральном выражении),

которая обеспечивает полное покрытие всех затрат (переменных и

условно-постоянных) и имеет место нулевая прибыль.

В рамках осуществления операционного анализа существует

возможность определить не только порог рентабельности всего предприятия, но и

отдельного вида продукции или услуг. Именно способность каждого товара

"отвечать" за финансовое состояние положена в основу формирования

ассортиментной политики предприятия.

Предприятие начинает получать прибыль, когда фактическая выручка

превышает пороговую. Чем больше это превышение, тем больше запас финансовой

прочности предприятия и больше сумма прибыли. Запас финансовой прочности - это

разность между фактической (или планируемой) выручкой от реализации и порогом

рентабельности.

Проведение операционного анализа требует от финансовых

менеджеров не только широкого использования всех необходимых формул, но и

умения на основе расчетов делать правильные выводы, а также разрабатывать

возможные сценарии развития производства и просчитывать результаты, к которым

они могут привести.

Операционный анализ – неотъемлемая часть управленческого

учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего)

анализа могут составлять коммерческую тайну предприятия.

Операционный анализ - один из

наиболее эффективных способов измерения и анализа затрат. Это элемент

управления затратами предприятия, анализирующий влияние структуры затрат и

выручки на рентабельность продукции, либо подразделений предприятия. Он

позволяет, путем моделирования, отыскать наиболее выгодное соотношение между

переменными и постоянными затратами, ценой продукции и объемом производства.

Операционный анализ,

проведенный по основным продуктам, позволяет ответить на ключевые вопросы

ведения бизнеса:

-

какой продукт,

либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

-

производство

каких продуктов расширять и финансировать, а производство каких продуктов

сворачивать?

-

каковы

оптимальные цены на продукты?

-

какие затраты

наиболее значительны по каждому продукту?

-

каким образом

можно воздействовать на значимые статьи затрат?

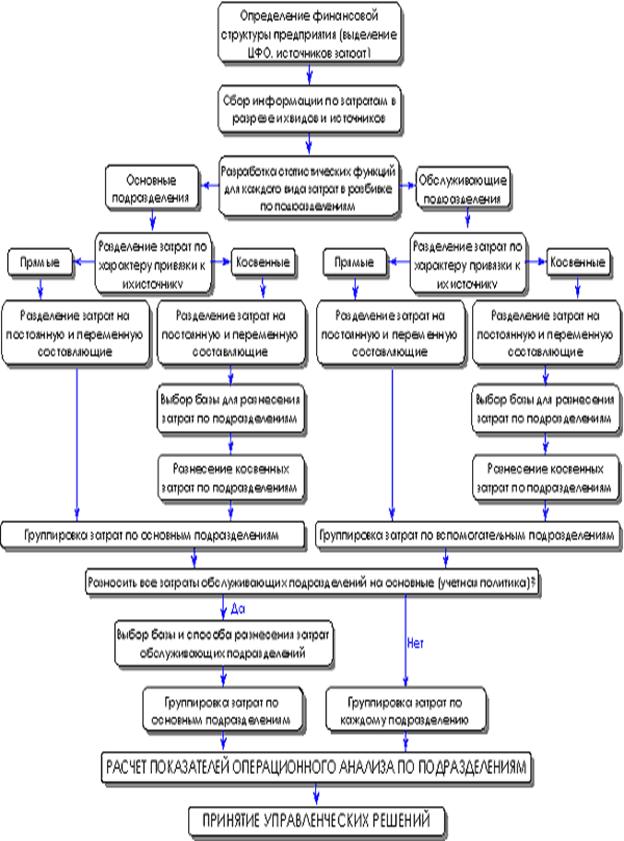

На схеме 1 представлена

последовательность действий по проведению операционного анализа, которая не

является жестко закрепленной, а лишь описывают логику анализа.

Анализируя основные

показатели операционного анализа, можно экономически грамотно использовать

ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции,

принимать следующие решения:

-

по установлению

цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов;

-

по выбору и

замене оборудования;

-

по производству у

себя, либо покупки на стороне того или иного полуфабриката;

-

по

целесообразности принятия дополнительного заказа;

Схема 1. Операционный анализ по

подразделениям предприятия.

Схема 2 . Операционный

анализ по видам продукции/ услуг

Операционный анализ часто трактуется в более

узком смысле как анализ точки безубыточности. Точкой безубыточности называется

величина объема продаж, при которой затраты равны выручке от реализации

и нет ни прибыли, ни убытков.

Ключевым в этом анализе выступает

деление затрат на постоянные и

переменные.

Переменные (пропорциональные) затраты

возрастают или уменьшаются пропорционально объему производства (сбыта). Это

расходы на закупку сырья и материалов, потребление энергии, транспортные издержки,

торгово-комиссионные и другие расходы.

Постоянные (непропорциональные,

фиксированные) затраты не зависят от объема производства/сбыта. К ним относят

амортизационные отчисления, проценты за кредит, арендную плату, оклады

управленческих работников, административные расходы и т.д. Постоянными они

называются потому, что не могут быть существенно сокращены при падении сбыта,

поскольку в любом случае нужно начислять амортизацию, выплачивать арендную

плату, проценты по полученным ранее кредитам. Необходимо также выплачивать

заработную плату, поскольку массовые увольнения не всегда возможны и допустимы.

Одни и те же виды затрат у различных

предприятий могут относиться к постоянным и переменным. Например, при сдельной

оплате труда зарплата работников относится к переменным затратам, а при

использовании твердых окладов – к постоянным. Поэтому у каждого предприятия

может быть свой список переменных и постоянных затрат, но критерий

классификации един: зависимость или независимость от величины объема производства/сбыта.

Часто выделяют и так называемые

смешанные затраты, которые состоят из постоянной и переменной частей. Сюда

относятся почтовые и телеграфные расходы, затраты на текущий ремонт

оборудования и т.д.

В себестоимость товарной продукции

включают все затраты предприятия на производство и сбыт товарной продукции в

разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции

равна себестоимости товарной за вычетом повышенных затрат первого года

массового производства новых изделий, возмещаемых за счет фонда освоения новой

техники, плюс производственная себестоимость продукции, реализованной из

остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой

техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой

продукции. Они определяются как разница между плановой себестоимостью первого

года массового производства изделий и себестоимостью, принятой при утверждении

цен:

СР = СТ - ЗН

+ (СП2 - СП1) ,

где СР - себестоимость

реализованной продукции

СТ - себестоимость

товарной продукции

ЗН - повышенные затраты

первого года массового производства новых изделий, возмещаемые за счет фонда

освоения новой техники

СП1, СП2 -

производственная себестоимость остатков нереализованной (на складах и

отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на

различных предприятиях или ее динамики за разные периоды времени затраты на

производство должны приводиться к одному объему. Себестоимость единицы

продукции (калькуляция) показывает затраты предприятия на производство и

реализацию конкретного вида продукции в расчете на одну натуральную единицу.

Калькуляция себестоимости широко используется в ценообразовании, хозяйственном

расчете, планировании и сравнительном анализе.

Затраты на один рубль товарной

(реализованной) продукции - наиболее известный на практике обобщающий

показатель, который отражает себестоимость единицы продукции в стоимостном

выражении обезличенно, без разграничения ее по конкретным видам. Он широко

используется при анализе снижения себестоимости и позволяет, в частности,

характеризовать уровень и динамику затрат на производство продукции в целом по

промышленности.

Еще

одним достоинством операцианного анализа является возможность расчета полной

себестоимости единицы труда (человеко-часа, машино-часа и т.д.). Такой

показатель можно использовать при разработке смет и калькуляций.

Преимущества

данного методического приема ценообразования наиболее полно проявляются в такой

отрасли, как строительство. Установление сметной стоимости одного человеко-часа

работы, учитывающей, кроме оплаты труда основных рабочих и операторов машин,

затраты на эксплуатацию машин, накладные расходы и прибыл, значительно упрощает

разработку смет ресурсным методом.

Такой

упрощенный способ расчета можно применять на первоначальных этапах

переговорного процесса с заказчиком при проведении предварительных оценок

себестоимости какого-либо объекта (изделия).

На основе полученных данных легко рассчитать себестоимость

человеко-часа при пороговым объеме работ (точка безубыточности), что также

является довольно информативным показателем.

II. Расчетная

часть. Расчет основных элементов операционного анализа. График безубыточности

производства

Исходные

данные:

Объем

производства – 1300000 ед.

Цена – 200

руб.

Выручка от

реализации – 260 мил. руб. (100%)

Переменные

издержки – 161,2 мил. руб. (62%)

Валовая

маржа – 98,8 мил. руб. (38%)

Постоянные

издержки – 35,5 мил. руб. (13,6%)

Прибыль –

63,3 мил. руб. (24,2%)

1. Как

изменится объем реализации, обеспечивающий первоначальную прибыль, при

изменении цены на 15%

Допустим,

цена возрастает на 15%

Новая цена –

230 руб.

Новая выручка

– 299 мил. руб. (100%)

Переменные

издержки –160,3мил.руб (53,6%)

Валовая маржа

– 139 мил.руб (46%)

Постоянные

расходы – 35,5 мил.руб (11,8%)

Прибыль –

103,5 мил.руб (34,6%)

Определим,

при каком объеме можно получить прежний результат

Qp= 98.8мил.руб/0.46/230руб=933837,3

ед.

Таким

образом, повышение цены на 10% позволит снизить объем реализации на 39,2%, при

неизменном результате (63,3мил.руб.) или увеличить прибыль на 63,5%, при

неизменном объеме реализации.

2. Как

изменится объем реализации, обеспечивающий неизменный результат, при изменении

постоянных издержек на -8%

Допустим,

постоянные издержки снизятся на 8%

Цена – 200

руб.

Выручка от

реализации – 257,2мил. руб. (100%)

Переменные

издержки – 161,2 мил. руб. (62,7%)

Валовая маржа

–96мил. руб. (37,3%)

Постоянные

издержки – 32,7 мил. руб. (12,7%)

Прибыль –63,3

мил. руб. (24,6%)

Определим,

при каком объем можно получить прежний результат

Qp=96мил.руб/0,38/200руб.=1 263 158

ед.

Таким

образом, при изменении постоянных издержек на -8%, позволит снизить объем

реализации на 2,9%, при неизменном результате (63,3 мил.руб.).

3. Как

изменится объем реализации, обеспечивающий неизменный результат, при изменении

переменных издержек на 10%

Допустим,

переменные издержки увеличились на 10%

Цена – 200

руб.

Выручка от

реализации –276,12мил. руб. (100%)

Переменные

издержки – 177,32 мил. руб. (%)

Валовая маржа

–98,8 мил. руб. (35,8%)

Постоянные

издержки – 35,5 мил. руб. (12,8%)

Прибыль –

63,3 мил. руб. (22,9%)

Определим,

при каком объем можно получить прежний результат

Qp=98,8мил.руб/0,35/200руб.=1 411428,5

ед.

Таким

образом, при повышении переменных издержек на 10%, повысит объем реализации на

7,9%, при неизменном результате (63,3 мил.руб.).

Таким образом, в заключении нам хотелось бы

сформулировать преимущества эффективного управления затратами, т.е.

преимущества операционного анализа:

|

|

|

|

наличие качественной и реальной

информации о себестоимости отдельных видов продукции и их позиции на рынке по

сравнению с продуктами других производителей;

|

|

|

возможность использования гибкого

ценообразования;

|

|

|

предоставление объективных данных

для составления бюджета предприятия;

|

|

|

возможность оценки деятельности

каждого подразделения с финансовой точки зрения;

|

|

|

принятие обоснованных и эффективных

управленческих решений.

|

Безусловно, наряду со всеми

вышеперечисленными преимуществами, на этапе анализа могут возникать и

сложности:

|

|

недостаточная аналитика счетов

бухгалтерского учета, в результате чего большая часть затрат оказывается

косвенной;

|

|

|

наличие бухгалтерских данных в

части себестоимости в требуемом виде только за небольшое количество отчетных

периодов, в результате чего статистическая выборка для деления затрат на

постоянную и переменную составляющие будет нерепрезентативной;

|

|

|

сложность определения выручки

конкретного подразделения (пример: все участки строительной организации

работают на одном объекте, выручка от которого в бухгалтерии не делится по

участкам);

|

|

|

другие проблемы, связанные с

отсутствием постановки на предприятии управленческого учета и системы

управления по ЦФО (центры финансовой ответственности).

|

Эти проблемы не

простые, но вполне решаемые. Основываясь на нашем опыте проведения

операционного анализа, можно утверждать, что при осуществлении дополнительных действий,

касающихся учетных данных бухгалтерий и планово-экономических отделов, эти

сложности можно преодолеть.

Операционный

анализ — это Клондайк, огромное поле для качественно иного подхода к принятию

решений по ценообразованию и управлению затратами, который нужно иметь в

арсенале инструментов управления.

1.

Алексеева М.М.

Планирование деятельности фирмы: Учебное пособие.- М.; Финансы и статистика,

1998г.

2.

Бланк И.А. Основы

финансового менеджмента. – М.: «Ника-Центр», 2000г.

3.

Основы

предпренимательской деятельности: Финансовый менеджмент: учебное пособие /В.М.

Власовой.- М.: Финансы и статистика, 1999г.

4.

Финансы

предприятия: Учебное пособие /М.В. Романовского. – Спб.: «Бизнес пресса»,

2000г.