Управление финансовыми ресурсами в торговой организации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНЫЙ ПРОЕКТ

Тема: Управление финансовыми ресурсами в

торговой организации

(наименование темы)

Автор дипломного проекта

________________М. А Ригель_________________

(подпись, инициалы, фамилия)

Специальность 08050765

«Менеджмент организации»

(номер,

наименование)

Специализация

_________________________________________________________

Руководитель проекта

__________________В. И. Приходько____________________

(подпись, инициалы, фамилия)

Консультанты по разделам:

Экономическая часть___________________В. И.

Приходько____________________

Экологическая и правовая часть____________А. Н.

Чекин_____________________

Допустить к защите:

Зав. кафедрой

_________________________

(подпись, инициалы, фамилия)

_____

_____________ ______

(число)

(месяц) (год)

Ульяновск 2006

Содержание

|

Введение ……………………………………………………………………….

|

3

|

|

Глава 1 Теоретические основы управления финансовыми

ресурсами предприятия……………………………………………………….……..……

|

6

|

|

1.1 Сущность, состав и структура финансовых ресурсов

предприятия.…...

|

6

|

|

1.2 Структура и процесс функционирования системы

управления финансовыми ресурсами на предприятии……..…….……………………….

|

12

|

|

1.3 Показатели эффективности и интенсивности

использования финансовых ресурсов предприятия…………………………………………..

|

19

|

|

Глава 2 Анализ организации и состояния финансовых

ресурсов ООО «Русская косметика» ……………………………….………………..

|

25

|

|

2.1 Краткая технико-экономическая характеристика

предприятия..……….

|

25

|

|

2.2 Анализ финансово-экономической деятельности

предприятия…….…..

|

34

|

|

2.3 Оценка системы управления финансовыми ресурсами

предприятия….

|

52

|

|

Глава 3 Совершенствование системы управления финансовыми

ресурсами на предприятии ООО «Русская косметика»...………………...…

|

55

|

|

Глава 4 Экономическое обоснование рекомендаций по

оптимизации финансовых ресурсов предприятия…………….…………………………….

|

63

|

|

Глава 5 Эколого-правовая часть дипломного

проекта…………...………….

|

70

|

Заключение

……………………………………………………………….....…

|

77

|

|

Список использованных источников………….…….………………………..

|

83

|

Приложение А

Бухгалтерский баланс ООО «Русская косметика» за 2004 г

|

87

|

Приложение Б

Бухгалтерский баланс ООО «Русская косметика» за 2005 г

|

88

|

Приложение В

Отчет о прибылях и убытках ООО «Русская косметика» за 2004

г…………………………………………………………………………

|

89

|

Приложение Г

Отчет о прибылях и убытках ООО «Русская косметика» за 2005

г…………………………………………………………………………

|

90

|

Введение

Финансовое состояние

предприятия, его устойчивость во многом зависят от оптимальности структуры

источников финансовых ресурсов и от оптимальности структуры активов

предприятия. Руководство предприятия должно иметь четкое представление, за счет

каких источников ресурсов оно будет осуществлять свою деятельность и в какие

сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса

необходимыми финансовыми ресурсами является ключевым моментом в деятельности

любого предприятия.

Финансовые ресурсы

представляют собой специфическую часть денежного оборота, находящую свое

проявление в формировании и накоплении денежных доходов и целевых денежных

фондов (резервов), источниками образования которых выступают валовый доход и

амортизационный фонд предприятия.

Основными источниками

образования финансовых ресурсов являются собственные денежные средства (валовый

доход и амортизация), денежные средства, единовременно мобилизованные на

финансовых рынках (эмиссионный доход от первичного размещения ценных бумаг и

векселей, банковские и небанковские кредиты), целевые денежные поступления,

взносы и финансирование, другие. В общем виде, источники формирования

финансовых ресурсов предприятия делят на собственные и заемные.

Анализ наличия,

источников формирования и размещения финансовых ресурсов предприятия является

важной задачей финансового менеджмента на предприятии.

В системе механизма

управления финансовыми ресурсами предприятия важное место отводиться методам

оптимизации структуры финансовых ресурсов (капитала) предприятия, которая

представляет собой такое соотношение использования собственных и заемных

средств, при котором обеспечивается наиболее эффективная пропорциональность

между коэффициентом финансовой рентабельности и коэффициентом финансовой

устойчивости предприятия, т. е. максимизируется его рыночная стоимость.

Таким образом, тема

работы является актуальной.

Объектом исследования является ООО

«Русская косметика», основным направлением деятельности которого является

оптово-розничная продажа косметической продукции.

Предметом исследования является механизм

управления финансовыми ресурсами торгового предприятия ООО «Русская косметика».

Исходя из вышеизложенного, целью

дипломного проекта является исследование методологических вопросов управления

финансами в торговой предприятии для разработки практических рекомендаций по

совершенствованию механизма управления финансовыми ресурсами на конкретном

торговом предприятии.

В соответствии с поставленной целью в

работе были поставлены и решены следующие задачи:

– рассмотреть сущность и экономическую природу

категории «финансовые ресурсы» предприятия;

– исследовать структуру финансовых ресурсов

предприятия;

– исследовать структуру и процесс

функционирования системы управления финансовыми ресурсами на предприятии;

– рассмотреть показатели эффективности и

интенсивности использования финансовых ресурсов предприятия;

-

провести анализ финансового состояния исследуемого предприятия;

– дать оценку системы управления финансовыми

ресурсами на предприятии;

– разработать мероприятия по

совершенствования механизма управления финансовыми ресурсами торгового

предприятия;

– дать экономическое обоснование

рекомендаций;

– дать эколого-правовое обоснование

рекомендаций.

Для решения поставленных задач в

дипломном проекте использовались следующие методы: общенаучные приемы анализа, синтеза, научной абстракции, математической

статистики, а также наблюдение, группировка, детализация и сравнение.

Теоретической базой

исследования послужили работы российских и зарубежных ученых по выбранной теме,

общенаучные приемы анализа, синтеза, научной абстракции, математической

статистики, а также наблюдение, группировка, детализация и сравнение.

Информационной базой

исследования послужили литературные источники, плановая, учетная и отчетная

документация предприятий.

Глава 1 Теоретические основы управления

финансовыми ресурсами предприятия

1.1 Сущность, состав и структура финансовых ресурсов

предприятия

Финансовые ресурсы

предприятия – это совокупность денежных источников средств, аккумулируемых

предприятиями для формирования необходимых им активов в целях осуществления

всех видов деятельности, как за счет собственных доходов, накоплений и

капитала, так и за счет поступлений извне. По сути, финансовые ресурсы

предприятия являются его капиталом. Капитал характеризует общую стоимость средств,

инвестированных в формирование его активов, с целью получения прибыли [32, с.

320].

По

источникам формирования финансовые ресурсы подразделяются на три группы:

– финансовые ресурсы,

образованные за счет собственных средств;

– финансовые ресурсы,

мобилизованные на финансовом рынке (кредиты, займы, эмиссионный доход и т. д.);

– финансовые ресурсы,

поступающие в порядке перераспределения (страховые возмещения, бюджетный

субсидии и т. д.).

Финансовое

состояние и его устойчивость в значительной мере зависят от того, каким

имуществом располагает предприятие, в какие активы вложены финансовые ресурсы и

какой доход они приносят. Сведения о размещении финансовых ресурсов (капитала),

имеющегося в распоряжении предприятия (его называют активный капитал),

находятся в активе баланса.

Активный капитал состоит из имущества

и обязательств организации, т. е. в него входит то, чем владеет данная

организация как обособленный объект хозяйствования. Активный капитал – это

стоимость всего имущества организации. По отношению к скорости оборота

различают имущество длительного пользования, более года находящееся в обороте

организации, и имущество, предназначенное для текущего (одноразового)

использования в процессе хозяйственной деятельности или функционирующее в

обороте организации не более года. Активный

капитал предприятия подразделяется на основной (долгосрочный) и оборотный

(текущий) капитал (рисунок 1.1).

Как

показано на рисунке 1.1, в основной капитал входят основные средства,

нематериальные активы, долгосрочные финансовые инвестиции.

Рисунок 1.1 – Составляющие основного и оборотного капитала

Основные

средства (основной капитал) – это стоимость совокупности движимого и

недвижимого имущества, в течение длительного времени находящегося в организации

[19, с.425]. В состав основного капитала включаются затраты на еще не

завершенные капитальные вложения в основные средства и на приобретение оборудования, не установленного в отчетном

периоде. Они представляют собой ту часть затрат на приобретение и строительство

основных средств, которые еще не превратились в основные средства, не могут

участвовать в процессе хозяйственной деятельности и потому не должны

подвергаться амортизации. Однако эти затраты уже изъяты из оборотного капитала,

на их величину уменьшилась сумма оборотного капитала, а следовательно, их уже

необходимо отнести к основному капиталу.

Нематериальные

активы – это долгосрочные затраты организации на приобретение права пользования

земельными участками, природными ресурсами, интеллектуальной собственностью,

авторскими правами, а также различных лицензий и других привилегированных прав [21,

с.124]. В этой категории активов учитываются затраты на торговые марки,

товарные знаки и другие аналогичные расходы.

Долгосрочные

финансовые вложения включают затраты на долевое участие в уставном капитале

других организаций, приобретение акций и облигаций на долговременной основе. К

финансовым вложениям, кроме того, относятся долгосрочные займы, выданные другим

организациям под долговые обязательства.

Оборотный капитал имеет в

своем составе материальные оборотные средства; средства в текущих расчетах;

краткосрочные финансовые вложения; денежные средства. На рисунке 1.1 элементы

оборотного капитала расположены в порядке возрастающей ликвидности, или их

способности обращаться в денежные средства. Наиболее сложно обратить в деньги материальные ресурсы, для этого их нужно

продать. Далее идут средства в расчетах, которые необходимо взыскать с

дебиторов, вернуть свои деньги или адекватные им ценности. Краткосрочные

финансовые вложения быстрее других составляющих оборотного капитала обращаются

в денежные средства.

К материальным

оборотным средствам относятся производственные запасы (закупленные или добытые

материальные ресурсы, предназначенные для дальнейшей переработки в данной

организации); готовая продукция; товары; малоценные и быстроизнашивающиеся

предметы и незавершенное производство.

Готовая

продукция представляет собой фактические затраты на готовые к реализации

изделия, находящиеся на складах и в других местах хранения. Товары аккумулируют

затраты на приобретение товаров других организаций для дальнейшей перепродажи

или для комплектации продукции собственного производства. Готовая продукция и

товары – наиболее ликвидная часть материальных оборотных средств, обращаемая в

деньги или средства в расчетах.

Средства

в текущих расчетах – это обязательства физических и юридических лиц

организации. За исключением так называемых безнадежных долгов, это высоко

ликвидные средства.

Краткосрочные

финансовые вложения – затраты организации на приобретение акций и облигаций на

срок до одного года, краткосрочные займы, в том числе под векселя, денежные

средства на срочных депозитных счетах в банках, другие финансовые вложения,

инвестированные для извлечения дохода в виде процентов, дивидендов или разницы

в стоимости ценных бумаг при их перепродаже. Обычно финансовые вложения

краткосрочного характера быстро обращаются в денежные средства (их даже

называют «почти деньги»).

Денежные

средства – сумма денег в кассе, на расчетных, текущих и иных счетах в банках,

денежные переводы, другие аналогичные денежные средства, готовые к дальнейшему

обороту.

Пассивный

капитал характеризует источники формирования имущества (активного капитала)

обособленной организации и включает собственный и заемный капитал (рисунок 1.2)

[32, с.294].

Основным

источником финансирования является собственный капитал (СК) организации как

юридического лица, который в общем виде определяется стоимостью имущества,

принадлежащего организации. Это так называемые чистые активы организации. Они

определяются как разность между стоимостью имущества (активным капиталом) и

заемным капиталом. Собственный капитал имеет сложное строение. Его состав

зависит от организационно-правовой формы хозяйствующего субъекта.

Уставный

капитал при этом представляет собой совокупность вкладов (рассчитываемых в

денежном выражении) акционеров в имущество при создании предприятия для

обеспечения его деятельности в размерах, определенных учредительными

документами [35, с.18].

Рисунок 1.2 – Составляющие собственного и заемного

капитала

Резервный

капитал идет на покрытие общих балансовых убытков при отсутствии иных

возможностей их возмещения [30, с.78]. Величина резервного капитала, размер

обязательных отчислений в него из чистой прибыли определяются действующим

законодательством и уставом общества. Отчисления в резервный капитал

прекращаются после достижения им величины, предусмотренной зарегистрированным

уставом.

Добавочный капитал,

который показывает прирост стоимости имущества в результате переоценок основных

средств и незавершенного строительства организации, производимых по решению

правительства, полученные денежные средства и имущество в сумме превышения их

величины над стоимостью переданных за них акций и др. Добавочный капитал может

быть использован на увеличение уставного капитала, погашение балансового убытка

за отчетный год, а также распределен между учредителями предприятия и на другие цели.

Нераспределенная

прибыль – чистая прибыль (или ее часть) не распределенная в виде дивидендов

между акционерами (учредителями) и не использованная на другие цели [31, с.56]. Обычно эти средства используются на накопление имущества

хозяйствующего субъекта или пополнение его оборотных средств в виде свободных

денежных сумм, т. е. в любой момент готовых к новому обороту. Нераспределенная

прибыль может из года в год увеличиваться, представляя рост собственного

капитала на основе внутреннего накопления. Именно внутреннего, т. е. не

привнесенного извне, как в случаях с уставным или добавочным капиталом. В этом

контексте нераспределенная прибыль – близкая родственница резервного капитала,

результат обдуманного решения собственников, их добровольного отказа от

распределения части принадлежащей им чистой прибыли.

Целевые (специальные) фонды создаются за счет чистой прибыли

хозяйствующего субъекта и должны служить для определенных целей в соответствии

с уставом или решением акционеров и собственников. Эти фонды являются

нераспределенной прибылью, имеющая строго целевое назначение.

Заемный капитал (ЗК) представляет собой часть стоимости имущества

организации, приобретенного в счет обязательства вернуть поставщику, банку,

другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества

[13, с.128]. В составе заемного капитала различают краткосрочные и

долгосрочные заемные средства, кредиторскую задолженность. Структура заемного

капитала раскрыта на рисунке 1.3.

Долгосрочные

заемные средства – это кредиты и займы, полученные организацией на период

более года, срок погашения которых наступает не ранее чем через год.

Краткосрочные заемные средства – обязательства, срок погашения которых не

превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в

результате коммерческих и других текущих расчетных операций. К ней относятся:

задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным

фондам по обязательным платежам; авансы полученные; предварительная оплата

заказов и продукции; задолженность поставщикам и другие.

От степени оптимальности

соотношения собственного и заемного капитала во многом зависят финансовое

положение предприятия и его устойчивость.

Раскрытие сущности и содержания

собственного капитала, основных понятий и современных взглядов на эту категорию

является основополагающим элементом проведения углубленного анализа и оценки

эффективности использования собственного и заемного капитала, формулирования

обоснованных выводов и разработки соответствующих рекомендаций.

1.2 Структура и процесс

функционирования системы управления финансовыми ресурсами на предприятии

Любой бизнес начинается с постановки и поиска

ответов на следующие три ключевых вопроса [19,

с.25]:

– каковы должны быть величина и оптимальный состав

активов предприятия, позволяющие достичь поставленные перед предприятием цели и

задачи?

– где найти источники финансирования и каков должен

быть их оптимальный состав?

– как организовать текущее и перспективное управление

финансовой деятельностью, обеспечивающее платежеспособность и финансовую

устойчивость предприятия?

Решаются эти вопросы в рамках финансового

менеджмента как системы эффективного управления финансовыми ресурсами,

являющейся одной из ключевых подсистем общей системы управления предприятием.

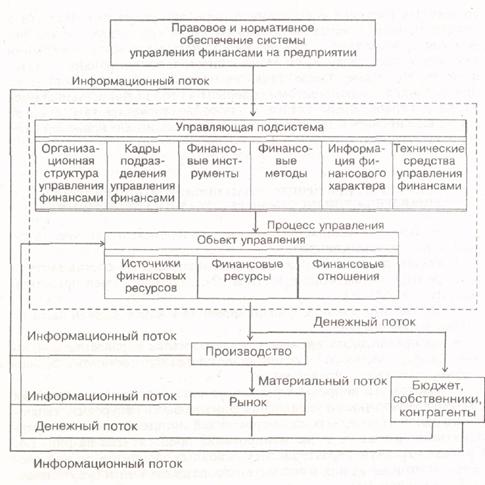

Логика ее функционирования представлена на рисунке 1.4. приведем краткую

характеристику основных элементов данной системы [19,

с.26].

Рисунок 1.4 –

Структура и процесс функционирования системы управления финансами хозяйствующего

субъекта

Организационная

структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть

построены различными способами в зависимости от размеров предприятия и вида его

деятельности. Для крупной компании наиболее характерно обособление специальной

службы, руководимой вице-президентом по финансам (финансовым директором) и, как

правило, включающей бухгалтерию и финансовый отдел (рисунок 1.5).

Приведенная на рисунке

1.5 схема не является типовой, а состав ее элементов может варьировать в

зависимости от национальных особенностей организации бизнеса в той или иной

стране, вида компании, ее размера и прочих факторов.

Рисунок 1.5– Организационная

структура управления

хозяйствующего субъекта

Так, в Германии высшим

органом управления крупной компанией является наблюдательный совет, включающий

владельцев компании, а также представителей ее работников и независимых

экспертов. Наблюдательный совет назначает совет директоров, осуществляющих

коллективное руководство оперативной деятельностью компании; один из директоров

при этом выполняет функции спикера [19,

с.27].

В

небольших предприятиях роль финансового директора обычно выполняет главный

бухгалтер. Главное, что следует отметить в работе финансового менеджера, это

то, что она либо непосредственно является частью работы высшего звена

управления фирмы, либо связана с представлением ему аналитической информации,

необходимой и полезной для принятия управленческих решений финансового

характера. Тем самым подчеркивается исключительная важность этой функции. Вне

зависимости от организационной структуры управления фирмой финансовый менеджер

отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или

выработку рекомендаций высшему руководству.

Любая

более или менее крупная компания в той или иной степени связана с финансовыми

рынками; эта связь многообразна, поскольку компания может выступать в различных

ипостасях: в качестве эмитента ценных бумаг, инвестора, ссудозаемщика, лендера,

спекулянта и др. Возникающие в ходе этой связи операции на финансовых рынках

осуществляются с помощью финансовых инструментов. Финансовые инструменты

представляют собой контракты, предусматривающие некоторые формы кратко- и

долгосрочного инвестирования, торговля которыми осуществляется на финансовых

рынках. Таким образом, к финансовым инструментам относятся акции, облигации,

фьючерсы и т. п. [19, с.27-28].

Приемы

и методы, находящиеся в арсенале

финансового менеджера, многообразны. С определенной долей условности их можно

разделить на три большие группы; общеэкономические, прогнозно-аналитические и

специальные.

К

первой группе относятся: кредитование, ссудо-заемные операции, система кассовых

и расчетных операций, система страхования, система расчетов, система финансовых

санкций, трастовые операции, залоговые операции, трансфертные операции, система

производства амортизационных отчислений, система налогообложения и др. Общая

логика подобных методов, их основные параметры, возможность или обязательность

исполнения задаются централизованно в рамках системы государственного

управления экономикой. Хотя вариабельность в их применении достаточно

ограничена, тем не менее варианты использования отдельных методов нередко

определяются уже на уровне конкретного предприятия. Описание этих методов можно

найти в соответствующих курсах финансов, страхования и другие.

Во

вторую группу входят: финансовое планирование, налоговое планирование, методы

прогнозирования, факторный анализ, моделирование и др. Большинство из этих

методов уже импровизационны по своей природе.

Промежуточное

положение между этими двумя группами по степени централизованной регулируемости

и обязательности применения занимают специальные методы управления финансами,

многие из которых еще только начинают получать распространение в России; это дивидендная

политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т.

п. В основе многих из этих методов лежат производные финансовые инструменты.

Основой информационного

обеспечения системы управления финансами являются любые сведения

финансового характера; в частности, можно выделить бухгалтерскую отчетность,

сообщения финансовых органов, информацию учреждений банковской системы, данные

товарных, фондовых и валютных бирж, прочую информацию.

Техническое

обеспечение системы управления финансами

является самостоятельным и весьма важным ее элементом. Многие современные

системы, основанные на безбумажной технологии (межбанковские расчеты,

взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.),

невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных

пакетов прикладных программ. Для выполнения текущих аналитических расчетов

финансовый менеджер может воспользоваться также и стандартным программным

обеспечением.

Функционирование любой

системы управления финансами осуществляется в рамках действующего правового

и нормативного обеспечения. Сюда относятся: законы, указы Президента,

постановления правительства, приказы и распоряжения министерств и ведомств,

лицензии, уставные документы, нормы, инструкции, методические указания и

другие.

В условиях

рыночной экономики финансовый менеджер становится одной из ключевых фигур на

предприятии. Он ответствен за постановку проблем финансового характера, анализ

целесообразности выбора того или иного способа их решения и иногда за принятие

окончательного решения по выбору наиболее приемлемого варианта действий. Однако

если принимаемое решение имеет существенное значение для предприятия (в

частности, в смысле затрат финансовых ресурсов), он выступает лишь в роли

советника высшего управленческого персонала. Наконец, финансовый менеджер

является нередко ответственным исполнителем принятого решения, а также

осуществляет оперативную финансовую деятельность. Главное ее содержание состоит

в контроле за денежными потоками. Финансовый менеджер наряду с главным

бухгалтером часто входит в состав высшего управленческого персонала фирмы,

поскольку принимает участие в решении всех важнейших вопросов.

В

наиболее общем виде деятельность финансового менеджера может быть

структурирована следующим образом:

– общий анализ и

планирование имущественного и финансового положения предприятия;

– обеспечение предприятия

финансовыми ресурсами (управление источниками средств);

– распределение

финансовых ресурсов (инвестиционная политика и управление активами).

Логика выделения таких областей деятельности

финансового менеджера тесно связана со структурой баланса как основной отчетной

формы, отражающей имущественное и финансовое состояние предприятия.

Выделенные

направления деятельности одновременно определяют и основные задачи, стоящие

перед менеджером. Состав этих задач может быть детализирован следующим образом.

В

рамках первого направления осуществляется общая оценка:

– активов предприятия и источников их финансирования;

– величины и состава ресурсов, необходимых для

поддержания достигнутого экономического потенциала предприятия и расширения его

деятельности;

– источников дополнительного финансирования;

– системы контроля за

состоянием и эффективностью использования, финансовых ресурсов.

Второе

направление предполагает детальную оценку:

– объема требуемых финансовых ресурсов;

– формы их предоставления

(долгосрочный или краткосрочный кредит, денежная наличность);

– методов мобилизации финансовых ресурсов;

– степени доступности и

времени предоставления (доступность финансовых ресурсов может определяться

условиями договора; финансы должны быть доступны в нужном объеме и в нужное

время);

– затрат, связанных с

привлечением данного вида ресурсов (процентные ставки, прочие формальные и

неформальные условия предоставления данного источника средств);

– риска, ассоциируемого с данным источником средств

(так, с позиции предприятия капитал собственников как источник средств гораздо

менее рисков, чем срочная ссуда банка).

Третье

направление предусматривает анализ и оценку долгосрочных и краткосрочных

решений инвестиционного характера:

– оптимальность

трансформации финансовых ресурсов в другие виды ресурсов (материальные,

трудовые, денежные);

– целесообразность и

эффективность вложений в основные средства, их состав и структура;

– оптимальность оборотных средств (в целом и по

видам);

– эффективность финансовых вложений.

Принятие решений с

использованием приведенных оценок выполняется в результате анализа

альтернативных решений, учитывающих компромисс между требованиями ликвидности,

финансовой устойчивости и рентабельности.

1.3 Показатели

эффективности и интенсивности использования финансовых ресурсов предприятия

Раскрытие сущности, состава и структуры собственных и заемных финансовых

ресурсов позволяет определиться в методах, подходах и показателях, необходимых

для анализа источников финансирования хозяйственной деятельности организации.

Далее будут рассмотрены основные показатели анализа эффективности и

интенсивности использования финансовых ресурсов предприятия.

Эффективность использования финансовых ресурсов

(капитала) характеризуется его доходностью (рентабельностью) – отношением суммы

прибыли к среднегодовой сумме капитала.

В зависимости от того, с

чьих позиций оценивается деятельность предприятия, существуют разные подходы к

расчету показателей рентабельности капитала.

С позиции всех

заинтересованных лиц (государства, собственников и кредиторов) общая оценка

эффективности использования совокупных ресурсов производится на основании

показателя рентабельности покупного капитала, который определяют отношением

общей суммы брутто-прибыли до выплаты процентов и налогов к средней сумме

совокупных активов предприятия за отчетный период (Акт) (формула 1) [32, с.319]:

. (1)

. (1)

Данный

показатель рентабельности показывает, сколько прибыли зарабатывает предприятие

на рубль совокупного капитала, вложенного в его активы, для всех

заинтересованных сторон. Он характеризует доходность всех активов, вверенных

руководству, независимо от источника их формирования. Этот показатель

используется для оценки качества и эффективности управления предприятием;

оценки способности предприятия получать достаточную прибыль на инвестиции;

прогнозирования величины прибыли.

С позиции собственников и кредиторов рентабельность капитала определяют

отношением чистой прибыли (ЧП) и процентов за кредиты (ПРОЦ) с учетом

налогового корректора (Кн) к средней сумме совокупных активов за отчетный

период (Акт) (формула 2) [32, с.105]:

. (2)

. (2)

Определяют также рентабельность

операционного (функционирующего) капитала, непосредственно задействованного в

основной (операционной) деятельности предприятия, от уровня которого зависит

величина всех остальных показателей доходности капитала (формула 3) [8, с.84]:

. (3)

. (3)

В состав операционного капитала не включают основные

средства непроизводственного назначения, не установленное оборудование, остатки

незаконченного капитального строительства, долгосрочные и краткосрочные

финансовые вложения, ссуды для работников предприятия и т. д.

Рентабельность оборотного капитала определяется

отношением прибыли от основной деятельности и полученных процентов от

краткосрочных финансовых вложений к средней сумме оборотных активов.

Рентабельность финансовых инвестиций определяется отношением прибыли от

инвестиционной деятельности (Пфи) к средней сумме финансовых вложений (ФВ)

(формула 4) [32, с.321]:

.

(4)

.

(4)

С позиции собственников предприятия определяют рентабельность

собственного капитала как отношение чистой прибыли (ЧП) к средней сумме

собственного капитала за период (СК) (формула 5):

(5)

(5)

Держателей обыкновенных акций и потенциальных инвесторов

интересуют и такие показатели, как прибыль на акционерный капитал (формула 6):

(6)

По уровню этих показателей можно

судить, насколько эффективно используется капитал акционеров, вложенный в

предприятие и является ли данное предприятие привлекательным для вложения

капитала.

Для анализа интенсивности использования

капитала рассчитываются и анализируются показатели его оборачиваемости.

Деловая активность предприятия проявляется в

скорости оборота его капитала [20, с.215].

Ускорение оборачиваемости капитала свидетельствует о более интенсивном его

использовании и о росте деловой активности предприятия. Напротив, замедление

оборачиваемости средств является признаком спада деловой активности. От

скорости оборота капитала зависит и его доходность, и как результат –

ликвидность, платежеспособность и финансовая устойчивость предприятия.

Поэтому в

процессе анализа необходимо более детально изучить показатели оборачиваемости капитала,

установить, на каких стадиях кругооборота произошло замедление или ускорение

движения средств, разработать меры по устранению и предупреждению спазма

ликвидности.

Следует различать оборачиваемость

всего совокупного капитала предприятия, в том числе основного и оборотного.

Скорость оборачиваемости капитала характеризуется

следующими показателями [32, с.330].

Для характеристики интенсивности использования

капитала рассчитывается коэффициент его оборачиваемости (формула 7):

. (7)

. (7)

Обратный показатель коэффициенту

оборачиваемости капитала называется капиталоемкостью (Ке) (формула 8):

. (8)

. (8)

Продолжительность оборота капитала рассчитывается по

формуле 9:

, (9)

, (9)

где Д – количество календарных дней

в анализируемом периоде (год — 360 дней, квартал – 90, месяц – 30 дней).

Средние остатки всего капитала и его

составных частей рассчитываются по средней хронологической: 1/2 суммы на начало

периода плюс остатки на начало каждого следующего месяца плюс 1/2 остатка на

конец периода и результат делится на количество месяцев в отчетном периоде.

Необходимая информация для расчета показателей оборачиваемости имеется в

бухгалтерском балансе и отчете о финансовых результатах.

При определении оборачиваемости всего

капитала сумма оборота должна включать общую выручку от всех видов продаж. Если

же рассчитываются показатели оборачиваемости только операционного капитала, то

в расчет берется только выручка от реализации продукции. Обороты и средние

остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых

вложений в данном случае не учитываются.

Оборачиваемость

капитала, с одной стороны, зависит от скорости оборачиваемости основного и

оборотного капитала, а с другой – от его органического строения: чем большую

долю занимает основной капитал, который оборачивается медленно, тем ниже

коэффициент оборачиваемости и выше продолжительность оборота всего совокупного

капитала, т. е.:

К об (сов.акт) = Уд об.акт ´ К об (об.акт),

(10)

, (11)

, (11)

где К об (сов.акт) –

коэффициент оборачиваемости совокупных активов;

Уд об.акт – удельный вес оборотных активов

(оборотного капитала) в общей сумме активов;

К об

(об.акт) – коэффициент оборачиваемости оборотных активов;

П об

(сов.акт) – продолжительность оборота совокупных актов;

П об

(об.акт) – продолжительность оборота оборотных активов.

В процессе

анализа необходимо изучить динамику показателей рентабельности капитала,

установить тенденции их изменения, провести межхозяйственный сравнительный

анализ их уровня с целью более полной оценки эффективности работы предприятия и

поиска резервов ее повышения.

Глава 2 Анализ

организации и состояния финансовых ресурсов ООО «Русская косметика»

2.1 Краткая технико-экономическая

характеристика предприятия

Место нахождения и почтовый

адрес ООО «Русская косметика» – 432600, г. Ульяновск; ул.

Гончарова , 30.

Основными видами хозяйственной деятельности общества являются:

- розничная,

мелкооптовая и оптовая реализация парфюмерной и косметической продукции;

- оптовая

реализация парфюмерно-косметической продукции; оказание косметических услуг с

созданием косметических кабинетов;

-

торгово-посредническая деятельность;

- проведение и

участие в организации выставок, экспозиций, аукционов, лотерей, демонстраций

продукции, внутрисоюзных и международных конкурсов, симпозиумов, конференций в

РФ и за рубежом.

На предприятии на 01.01.2006 год работает

104 человека. Для анализа обеспеченности предприятия трудовыми ресурсами

используются данные статистического учета на предприятии и данные первичного

кадрового учета.

По данным таблицы 2.1 видно, что

численность персонала на 2003 – 2005 гг. неуклонно росла. Причем существенный

скачок произошел за последний год (35 человек). Это связано с расширением сферы

деятельности ООО «Русская косметика». Хотя удельный вес резко возрос в

категории «Рабочие и охрана».

Количество специалистов тоже возросло.

Обеспеченность кадрами, особенно рабочими, зависит от их движения в течение

анализируемого периода. Интенсивность движения рабочих кадров характеризуется

коэффициентами:

– оборота по приему;

– оборота по выбытию;

– общего оборота;

– текучести кадров;

– стабильности кадров и др.

Таблица 2.1 – Обеспеченность ООО «Русская косметика» кадрами и структура

персонала предприятия

|

Категория персонала

|

2003 г.

|

2004 г.

|

2005 г.

|

Отклонения

(+, –)

|

Удельный вес персонала,

%

|

|

2004

г. к 2003 г.

|

2005

г. к 2004 г.

|

2004 г.

|

2005 г.

|

|

Среднесписочная численность всего

персонала, чел.

в т.ч.

Генеральный директор

Зам. ген. директора

Гл. бухгалтер

Бухгалтера

Продавцы

Водители

Кладовщики

Экспедиторы

Грузчики

Рабочие, охрана

|

42

1

1

1

3

8

10

2

–

11

5

|

69

1

1

1

4

11

12

2

–

16

21

|

104

1

1

1

5

16

18

3

1

18

40

|

+ 27

–

–

–

+ 1

+ 3

+ 2

–

–

+ 5

+ 16

|

+ 35

–

–

–

+ 1

+ 7

+ 6

+ 1

+ 1

+ 2

+ 19

|

100

1,4

1,4

1,4

5,7

13,0

17,3

2,8

–

23,1

30,4

|

100

0,9

1,0

0,9

4,8

15,4

17,3

2,8

0,9

17,3

38,4

|

В целом ООО «Русская косметика»

характеризуется стабильностью кадров. В 2004 году 8 человек уволились по

собственному желанию, и 3 человека было уволено за нарушение трудовой

дисциплины, 9 человек было принято. Коэффициент оборота по выбытию в 2004 году увеличился

на 0,07 %, но снизился на 0,04 % коэффициент по приему. В 2005 году выбыло 13

человек (коэффициент по выбытию уменьшился на 0,05 %) и принято 18 человек

из-за увеличения потребностей в трудовых ресурсах в связи с увеличением работ

производственного характера (таблица 2.2).

Для данного предприятия характерна высокая

текучесть кадров среди рабочих. Тогда как среди специалистов наблюдается

стабильное постоянство. ООО «Русская косметика» создано более 20 лет назад и

стаж работы некоторых менеджеров превышает 19 лет.

Таблица 2.2 – Динамика показателей движения рабочих

кадров

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

Отклонения

(+, –)

|

|

2004 г. к 2003 г.

|

2005 г. к 2004 г.

|

|

Среднесписочная численность

рабочих, – всего, чел.

Принято рабочих – всего, чел.

Выбыло рабочих – всего, в т.ч.

– в связи с сокращением

численности;

– по собственному желанию;

– в связи с выходом на пенсию;

– за нарушение трудовой

дисциплины.

Коэффициенты:

– оборот по приему

(стр.2:стр.1);

– оборот по выбытию

(стр.3:стр.1);

– общий оборот (стр.2 +

стр.3):стр.1;

– текучесть кадров (стр.4 +

стр.6 + стр.7):стр.1

|

28

6

4

–

1

–

3

0,21

0,14

0,35

|

51

9

11

–

8

–

3

0,17

0,21

0,39

0,21

|

80

18

13

–

12

–

1

0,22

0,16

0,38

0,16

|

+ 23

+ 3

+ 7

–

+ 7

–

–

– 0,04

0,07

0,04

0,07

|

+ 29

+ 9

+ 2

–

+ 4

–

– 2

0,05

– 0,05

– 0,01

– 0,05

|

Достаточная обеспеченность предприятия

работниками, обладающими необходимыми знаниями и навыками, их рациональное использование,

высокий уровень производительности труда и повышения эффективности оказываемых

услуг.

Для изучения и оценки уровня

производительности труда на предприятии, показателя, характеризующего уровень

затрат живого труда на реализацию единицы продукции, составим таблицу 2.3.

В 2004 году производительность труда

снизилась на 92,75 % или на 79533,571 рублей из-за увеличения численности

работников.

В 2005 году производительность труда

уменьшилась еще на 344,562 руб. также в связи с резким увеличением

среднесписочной численности.

Таблица 2.3 – Показатели производительности труда на

предприятии

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

Отклонения

(+, –)

|

Темпы роста, %

|

|

2004 г. к 2003 г.

|

2005 г. к 2004 г.

|

2004 г. к 2003 г.

|

2005 г. к 2004 г.

|

|

Выручка от реализации товаров, руб.

Среднесписочная численность, чел.

Производительность труда (руб. на 1 чел.)

|

3601232,585

42

85743,633

|

428494,257

69

6210,062

|

610011,883

104

5865,5

|

+68370,999

+ 27

–79533,571

|

+181517,626

+ 35

– 344,562

|

+18,99

+ 64,2

–92,75

|

+42,36

+50,7

– 5,55

|

На предприятии используется труд различных

людей. Для того чтобы труд был высокопроизводительным необходимо обеспечить

стимулирование персонала. Стимулирование предполагает создание необходимых

условий труда и мотивационных механизмов для эффективной работы каждого

работника. Одним из направлений стимулирования труда является заработная плата.

Предприятие обязано использовать оплату труда как важнейшее средство роста его

производительности, улучшения качества предоставляемых услуг, повышение

эффективности производства и укрепления дисциплины.

Для анализа использования фонда заработной

платы (данные предоставлены только за 2004-2005 гг.) составим таблицу 2.4

«Анализ динамики фонда заработной платы».

По таблице видно повышение заработной

платы по отношению к предыдущему году на 357,7 тыс. руб. или на 9 % (в данном

случае этот показатель определяется без учета степени выполнения плана или

изменения против показателей прошлого года по объему реализации товаров).

Повышение заработной платы у руководителей и специалистов составило 91,6 тыс.

руб. или 7 %, у рабочих и служащих на 266,1 тыс. руб. или 10 %. Изменения

связаны с увеличением тарифных ставок и расценок у рабочих-сдельщиков.

Таблица 2.4 – Анализ динамики фонда заработной платы

ООО «Русская косметика»

|

Категории персонала

|

2004 г.,

тыс. руб.

|

2005 г.

|

Отклонение (+, –),

тыс. руб.

|

Темпы роста, %

|

|

план

|

факт

|

от плана

|

от пред. года

|

по плану

|

фактич.

|

|

Фонд заработной платы, в т.ч.

– руководители, специалисты;

– рабочие, служащие

|

3953,9

1318,0

2635,9

|

4300,0

1400,0

2900

|

4311,6

1409,6

2902,0

|

+ 346,1

+ 82,0

+ 264,1

|

+ 357,7

+ 91,6

+ 266,1

|

8,8

6,2

10,0

|

9,0

7,0

10,0

|

Формы и система оплаты труда в 2005 году

составили:

Фонд оплаты труда (на 104 работающих) –

4311,6 тыс. руб., в том числе:

– по тарифным ставкам – 2884,1 тыс. руб.,

что составляет 67 % от ФОТ;

– премии – 460,0 тыс. руб. – 11 % от ФОТ;

– материальная помощь к отпускам – 119,1

тыс. руб. – 3 % от ФОТ;

– надбавки – 268,6 тыс. руб. – 6 % от ФОТ;

– выслуга – 325,4 тыс. руб. – 7 % от ФОТ;

– прочие – 254,4 тыс. руб. – 6 % от ФОТ.

Фонд заработной платы на предприятии в

основном складывается из оплаты по тарифным ставкам – 67 %, премии составляют

11 %, по 6 % надбавки и прочие, и 3 % – материальная помощь к отпуску.

Состав и структура

финансовых результатов ООО «Русская косметика» представлена в таблице 2.5.

Анализ произведен на основе данных «Отчета о прибылях и убытках» ООО «Русская

косметика» за 2004 – 2005 гг. (приложения 3, 4).

Как

показывают произведенные расчеты, объем реализации продукции растет из года в

год.

Таблица 2.5 – Состав и

структура финансовых результатов, руб.

|

№

п/п

|

Показатели

|

2003

г.

|

2004г.

|

2005

г.

|

Изменения

(+, –)

|

Изменения, %

|

|

2004 г.

к 2003 г.

|

2005 г. к 2004 г.

|

2004 г.

к 2003 г.

|

2005 г. к 2004 г.

|

|

1.

|

Выручка от продажи продукции, работ, услуг (без НДС)

|

3601232585

|

428494257

|

610011883

|

+68370999

|

+181517626

|

+18,99

|

+42,36

|

|

2.

|

Себестоимость проданных товаров, продукции, работ,

услуг

|

280425124

|

315905248

|

420549008

|

+35480124

|

+104643760

|

+12,65

|

+33,12

|

|

3.

|

Валовая прибыль

|

79698134

|

112589009

|

189462875

|

+32890875

|

+76873866

|

+41,27

|

+68,28

|

|

4.

|

Коммерческие расходы

|

4124356

|

8430474

|

8239252

|

+4306118

|

–191222

|

+104,4

|

–2,27

|

|

6.

|

Прибыль (убыток) от продаж

|

75573778

|

104158535

|

181223623

|

+28584757

|

+77065088

|

+37,82

|

+73,99

|

|

7.

|

Проценты к получению

|

–

|

1493933

|

–

|

+1493933

|

–1493933

|

–

|

–

|

|

8.

|

Доходы от участия в других организациях

|

1394124

|

1955283

|

3196000

|

+561159

|

+1240717

|

+40,25

|

+63,45

|

|

9.

|

Прочие операционные доходы

|

8249126

|

11649785

|

12908028

|

+3400659

|

+1258243

|

+41,22

|

+108,0

|

|

10.

|

Прочие операционные расходы

|

15002658

|

17764190

|

198327851

|

+2761532

|

+2068595

|

+18,40

|

+11,64

|

|

11.

|

Внереализацион-ные доходы

|

5123575

|

6646249

|

4792489

|

+1522674

|

–1853760

|

+29,72

|

–27,89

|

|

12.

|

Внереализацион-ные расходы

|

18943222

|

24406963

|

23083678

|

+5463741

|

–1323285

|

+28,84

|

–5,42

|

|

13.

|

Прибыль (убыток) до на-логообложения

|

56394723

|

83732632

|

159203677

|

+27337909

|

+75471045

|

+48,48

|

+90,13

|

|

14.

|

Отложенные налоговые активы

|

–

|

–

|

547069

|

–

|

+547069

|

–

|

–

|

|

15.

|

Отложенные налоговые обязательства

|

–

|

–

|

3427729

|

–

|

+3427729

|

–

|

–

|

|

16.

|

Текущий налог на прибыль

|

18948321

|

26375483

|

37667714

|

+7427162

|

+11292231

|

+39,20

|

+42,81

|

|

17.

|

Чистая прибыль (убыток) отчетного периода

|

37446402

|

57357149

|

118655303

|

+19910747

|

+61298154

|

+53,17

|

+106,87

|

|

|

|

|

|

|

|

|

|

|

В 2004

г. объем реализации продукции выше по сравнению с 2003 г. на 68370999 тыс. руб.

или на 18,99 % по сравнению с 2003 г., в 2005 г. эта величина возросла еще на

181517626 тыс. руб. или на 42,36 %.

Графически динамика

объема реализации продукции представлена на рисунке 2.1.

Рисунок 2.1

– Динамика объема реализации продукции ООО «Русская косметика» за период

2003–2005 гг.

Соответственно

наблюдается устойчивый рост прибыли от реализации продукции. Прирост прибыли от

реализации продукции в 2004 г. составил 37,82 % в то время как

прирост выручки от реализации составил 18,99 %. В 2005 г. прирост прибыли от

реализации продукции составил 73,99 % в то время как прирост выручки от

реализации – 42,36 %. Таким образом, темпы роста прибыли от реализации

продукции опережают темпы роста выручки от реализации, что является

положительным фактором, свидетельствующем о рациональном использовании

производственных ресурсов и фондов предприятия.

Наблюдается рост

доходов от участия в других организациях, а также операционных доходов и

расходов. В 2005 г. происходит значительное снижение внереализационных доходов

предприятия.

Растет чистая прибыль

предприятия. В 2004 г. она выросла по сравнению с 2003 г. на 19910747 тыс. руб.

или на 53,17 %, в 2005 г. рост составил 106,87 %. Графически динамика роста

чистой прибыли предприятия показана на рисунке 2.2.

Рисунок 2.2

– Динамика роста чистой прибыли предприятия ООО

«Русская косметика» за период 2003–2005 гг.

Наблюдается устойчивый

рост рентабельности продаж предприятия. Графически динамика рентабельности

продаж представлена на рисунке 2.3.

Проанализировав отдельные аспекты

жизнедеятельности предприятия, составим сводную таблицу динамики

технико-экономических показателей ООО «Русская косметика» (таблица 2.6).

Проведя анализ вышеприведенных данных можно с

уверенностью сказать что ООО «Русская косметика» является успешно развивающимся

предприятием с растущими объемами выпущенной продукции, ежегодно

увеличивающейся прибылью и среднесписочным составом работников.

Рисунок

2.3 – Динамика рентабельности

продаж ООО «Русская косметика»

за период 2003 – 2005 гг.

Таблица 2.6 – Некоторые

технико-экономические показатели работы деятельности предприятия ООО «Русская

косметика» за период 2003–2005 гг.

|

Показатели

|

2003 г.

|

2004г.

|

2005 г.

|

Отклонения (+, –), %

|

Темпы роста, %

|

|

2004 г.

к 2003 г.

|

2005 г. к 2004 г.

|

2004 г.

к 2003 г.

|

2005 г. к 2004 г.

|

|

1. Объем реализации, руб.

2. Среднесписочная

численность, чел.

3. Среднегодовая стоимость

ОФ, руб.

4. Среднегодовая стоимость

остатков оборотных средств, руб.

6. Прибыль от реализации товаров, руб.

7. Прибыль до

налогообложения, руб.

8.Чистая прибыль, руб.

9. Фондоотдача на 1 руб. ОФ

руб./руб.

10. Фондоемкость на 1 рубль

ОФ

11.Фондовооружен-ность тыс.

руб./чел.

12.Производитель-

ность труда, руб./руб.

13. Рентабельность продаж,

%

|

360123258

42

125635

152365,5

75573778

56394723

37446402

2866,42

0,0003

2991,31

85743,633

20,99

|

428494257

69

171459,5

104158535

83732632

57357149

3254,25

0,0003

1908,29

6210,062

24,31

|

610011883

104

156531,5

239553

181223623

159203677

118655303

3897,06

0,0002

1505,11

5865,5

29,71

|

+68370999

+27

+6037

+19094

+28584757

+27337909

+19910747

+387,83

0

-1083,02

-79533,571

+4,32

|

+181517626

+35

+24859,5

+68093,5

+77065088

+75471045

+61298154

+642,81

–0,001

-403,18

-344,562

+5,4

|

+18,99

+64,2

+4,81

+12,53

+37,82

+48,48

+53,17

+13,53

–

–36,21

-92,75

+15,81

|

+42,36

+50,7

+18,88

+39,71

+73,99

+90,13

+106,87

+19,75

–66,67

-21,13

-5,55

+22,21

|

|

|

|

|

|

|

|

|

|

2.2 Анализ

финансово-экономической деятельности предприятия

Анализ имущественного состояния

предприятия основано на составлении его сравнительного баланса. Сравнительный

баланс составляется на основе бухгалтерского баланса путем дополнения его

показателями структуры, динамики и структурной динамики вложений и источников

средств предприятия за отчетный период. Эта аналитическая таблица дает общую

картину всех изменений в абсолютных и сравнительных величинах статей и групп

баланса. Сравнительный баланс фактически включает показатели горизонтального и

вертикального анализа и позволяет проследить динамику имущественного положения

предприятия. Составлению структурного аналитического баланса предшествует общая

оценка динамики активов предприятия, получаемая путем сопоставления темпов

прироста активов с темпами прироста финансовых результатов, представленная в

таблице 2.7.

Темпы прироста финансовых результатов (выручки и

прибыли) выше темпов прироста активов, что свидетельствует об эффективной

работе системы управления финансами предприятия.

Таблица 2.7 – Сравнение динамики активов и финансовых

результатов ООО «Русская косметика» за 2003 – 2005 гг.

|

Показатель

|

За 2003 год,

тыс. руб.

|

За 2004 год,

тыс. руб.

|

За 2005 год,

тыс. руб.

|

Темп прироста показателя за 2004 г., %, (3 – 2) / 2

х 100

|

Темп прироста показателя за 2005 г., %, (4 – 3) / 3

х 100

|

|

Средняя

за период величина активов предприятия

|

311249

|

360897

|

455458,5

|

+15,95

|

+26,2

|

|

Выручка

от продаж за период

|

360123258

|

428494257

|

610011883

|

+18,99

|

+42,36

|

|

Чистая

прибыль за период

|

37446402

|

37446402

|

37446402

|

+53,17

|

+106,87

|

Наиболее агрегированную

структуру активов характеризует коэффициент соотношения оборотных и

внеоборотных активов, рассчитанный в таблице 2.8.

Прирост источников средств

предприятия был в 2003–2004 гг. большей степени направлен на увеличение

оборотных активов, доля которых в общей величине активов предприятия

увеличилась с 46,45% в 2003 г. до 52,17 % в 2005 г. Значение коэффициента

соотношения оборотных и внеоборотных активов изменяется в сторону увеличения,

что подтверждает выявленную тенденцию. В 2003 г. значение коэффициента

соотношения оборотных и внеоборотных активов составляет 0,86, к 2004 г. оно

достигает значения 0,94, а в 2005 г. – уже 1,25.

Графически

структура активного капитала ООО «Русская косметика» представлена на рисунке

2.4. Наглядно видно, что доля оборотных активов в общей сумме имущества

предприятия растет из года в год на протяжении изучаемого периода.

Таблица 2.8 – Анализ структуры

активов ООО «Русская косметика» за 2003 –

2005 гг., руб.

|

Показатели

|

Абсолютные величины, руб.

|

Удельные веса в общей величине активов, %

|

Изменения

|

|

2003 год

|

2004 год

|

2005 год

|

2003 год

|

2004 год

|

2005 год

|

В абсолютных величинах,

тыс. руб.

|

В удельных весах, %

|

|

|

2003 -2004

|

2004-2005

|

2003-2004

|

2004-2005

|

|

|

Внеоборотные активы

|

182450

|

196425

|

235386

|

53,55

|

51,54

|

47,83

|

+13975

|

+38961

|

+7,67

|

+19,83

|

|

|

Оборотные активы

|

158198

|

184721

|

294385

|

46,45

|

48,46

|

52,17

|

+26523

|

+109664

|

+16,77

|

+5937

|

|

|

Итого активов

|

340648

|

381146

|

529771

|

100

|

100

|

100

|

+40498

|

+148625

|

+11,89

|

+38,99

|

|

|

Коэффициент соотношения оборотных и внеоборотных

активов

|

0,86

|

0,94

|

1,25

|

-

|

-

|

-

|

+0,08

|

+0,31

|

+9,30

|

+32,98

|

|

Более детальный анализ структуры активов ООО

«Русская косметика» и ее изменений за 2004 – 2005 гг. представлен в таблице

2.9. В составе структуры внеоборотных активов отражена долгосрочная дебиторская

задолженность, поскольку вложенные в нее средства фактически выпадают из

текущего кругооборота предприятия [39, с. 146].

Основной вклад в увеличение

общей величины внеоборотных активов произошел за счет статей: «Основные

средства» – 80,61 % от общей величины увеличения внеоборотных активов и

«Долгосрочная дебиторская задолженность» – 16,56 %.

Графически динамика структуры

внеоборотных активов предприятия за 2004 – 2005 гг. представлена на рисунке

2.5.

Рисунок

2.4 – Динамика структуры активов предприятия

ООО

«Русская косметика» за 2003 – 2005 гг.

Наибольшая часть внеоборотных

активов представлена производственными основными средствами (оборудование,

станки, производственные здания) и капитальными вложениями, что характеризует

стратегию предприятия в отношении долгосрочных вложений как ориентированную на

создание материальных условий расширения основной деятельности предприятия.

Рисунок

2.5 – Динамика структуры внеоборотных активов предприятия ООО «Русская

косметика» за 2004 – 2005 гг.

По данным таблицы 2.10. проведен анализ структуры

и динамики оборотных средств ООО «Русская косметика». Основной вклад в

увеличение общей величины оборотных активов произошел за счет статей: «Запасы»

– 55,23 % от общей величины увеличения внеоборотных активов и «Краткосрочная

дебиторская задолженность» – 42,22 %. Наблюдается отрицательная динамика НДС и

денежных средств.

Характеристику

структуры средств предприятия дает коэффициент имущества производственного

назначения, равный отношению суммы стоимостей производственных основных

средств, запасов и незавершенного производства к общей стоимости всех активов

предприятия. На конец 2003, 2004 и 2005 годов он имеет значение большее 0,5,

что соответствует нормальным ограничениям показателя.

Таблица 2.9 – Анализ структуры

внеоборотных активов ООО «Русская косметика» за 2004 – 2005 гг.

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса в общей величине внеоборотных активов,

%

|

Изменения

|

|

2004 год

|

2005 год

|

2004 год

|

2005 год

|

В абсолютных величинах,

тыс. руб.

|

В удельных весах, %

|

В % к изменению общей величины внеоборот-ных активов

|

|

Нематериальные активы

|

519

|

986

|

0,26

|

0,40

|

+467

|

+0,14

|

+1,00

|

|

Основные средства

|

137 712

|

175 351

|

68,1

|

70,45

|

+37639

|

+2,35

|

+80,61

|

|

Капитальные вложения

|

57 945

|

58 253

|

28,65

|

23,4

|

+308

|

-5,25

|

+0,66

|

|

Долгосрочные финансовые вложения

|

249

|

249

|

0,12

|

0,01

|

0

|

–0,11

|

0

|

|

Долгосрочная дебиторская задолженность

|

5795

|

13526

|

2,87

|

5,43

|

+7731

|

+2,56

|

+16,56

|

|

Отложенные налоговые активы

|

-

|

547

|

-

|

0,23

|

+547

|

-0,5

|

+1,17

|

|

Итого внеоборотных активов

|

202220

|

248912

|

100

|

100

|

+46692

|

0

|

+100

|

Причины увеличения или

уменьшения имущества предприятия устанавливается путем изучения произошедших

изменений в составе финансовых ресурсов. Поступление, приобретение, создание

имущества предприятия могут осуществляться за счет собственного и заемного

капитала, характеристика соотношения которых раскрывает сущность его

финансового положения.

Структура оборотного капитала

предприятия графически показана на рисунке 2.6.

Оценка динамики состава и

структуры источников собственного и заемного капитала проводится по данным

формы №1 «Бухгалтерский баланс». Структуру пассивов характеризуют коэффициент

автономии и коэффициент соотношения заемных и собственных средств. При

расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий

с величиной чистых активов.

Таблица 2.10 – Анализ структуры

оборотных активов ООО «Русская косметика» за 2004 – 2005 гг.

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса в общей величине оборотных активов, %

|

Изменения

|

|

2004 год

|

2005 год

|

2004 год

|

2005 год

|

В абсолютных величинах,

тыс. руб.

|

В удельных весах, %

|

В % к изменению общей величины оборотных активов

|

|

Запасы

|

127637

|

183938

|

71,34

|

65,49

|

+56301

|

–5,85

|

+55,23

|

|

НДС по приобретенным ценностям

|

7808

|

12759

|

4,36

|

4,54

|

–25871

|

+0,18

|

–25,38

|

|

Краткосрочная дебиторская задолженность

|

38630

|

81662

|

21,59

|

29,08

|

+43032

|

+7,49

|

+42,22

|

|

Краткосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Денежные средства

|

4833

|

265

|

2,7

|

0,09

|

–4568

|

–2,61

|

–4,48

|

|

Прочие оборотные активы

|

18

|

2235

|

0,01

|

0,79

|

+2217

|

+0,78

|

+2,17

|

|

Итого оборотных активов

|

178926

|

280859

|

100

|

100

|

+101933

|

0

|

–

|

Для получения реального

собственного капитала предприятия необходимо итог раздела III

«Капитал и резервы» пассива бухгалтерского баланса увеличить на сумму по

статье «Доходы будущих периодов» из раздела V «Краткосрочные

обязательства» и уменьшить на величину балансовой стоимости собственных акций,

выкупленных у акционеров (раздел II баланса), величину

задолженности участников (учредителей) по взносам в уставный капитал (раздел II баланса) и сумму по статье «Целевые финансирования и

поступления» (раздел III баланса) [39, с. 149].

Рисунок

2.6 – Динамика структуры оборотного капитала ООО «Русская косметика» за 2004 –

2005 гг.

КА = ИС

/ В; (12)

КЗ/С = (КТ

+ Кt + RP)

/ ИС,

(13)

где КА1, КА2 –

коэффициенты автономии на начало и на конец периода;

КЗ/С1, КЗ/С2 –

коэффициенты соотношения заемных и собственных средств на начало и на конец

периода;

ИС – реальный

собственный капитал;

В – общая величина пассивов

(источников средств) предприятия на отчетную дату;

КТ – долгосрочные

обязательства предприятия на отчетную дату;

Кt

– краткосрочные кредиты и займы, полученные на отчетную дату;

RP

– кредиторская задолженность и прочие краткосрочные обязательства и пассивы на

отчетную дату за вычетом доходов будущих периодов.

Анализ состава и структуры источников финансовых

ресурсов и указанных коэффициентов проведен на основе данных таблицы 2.11.

Таблица 2.11 – Анализ состава и

структуры источников финансовых ресурсов ООО «Русская косметика» за 2003 – 2005

гг.

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса в общей величине пассивов, %

|

Изменения

|

|

2003 год

|

2004 год

|

2005 год

|

2003 год

|

2004 год

|

2005 год

|

В абсолютных величинах,

тыс. руб.

|

В удельных весах, %

|

|

|

2003 -2004

|

2004-2005

|

2003-2004

|

2004-2005

|

|

|

Реальный собственный капитал

|

298196

|

333225

|

453894

|

87,43

|

85,68

|

+35029

|

+120669

|

-0,1

|

-1,75

|

|

|

Уставный капитал

|

35000

|

37700

|

40200

|

10,27

|

9,89

|

7,59

|

+2700

|

+2500

|

-0,38

|

-2,3

|

|

|

Добавочный капитал

|

124523

|

143844

|

197976

|

36,55

|

37,74

|

37,37

|

+19321

|

+54132

|

+1,19

|

-0,37

|

|

|

Резервный капитал

|

55247

|

53732

|

59664

|

16,22

|

14,1

|

11,26

|

-1515

|

+5932

|

-2,12

|

-2,86

|

|

|

Нераспределенная прибыль

|

83246

|

97949

|

156637

|

24,24

|

25,7

|

29,57

|

+14703

|

+58688

|

+1,46

|

+3,87

|

|

|

Заемные средства

|

42452

|

47921

|

75877

|

12,47

|

12,57

|

14,32

|

+5469

|

+27956

|

+0,1

|

+1,75

|

|

|

Долгосрочные обязательства

|

-

|

-

|

3427

|

-

|

-

|

0,65

|

-

|

+3427

|

-

|

0,65

|

|

Краткосрочные кредиты и

займы

|

294

|

498

|

3268

|

0,09

|

0,13

|

0,67

|

+204

|

+2770

|

+0,04

|

+0,54

|

|

Кредиторская задолженность

|

42158

|

47423

|

69182

|

12,38

|

12,44

|

13,04

|

+5265

|

21759

|

+0,06

|

0,62

|

|

|

Итого источников средств

|

340648

|

381146

|

529771

|

100

|

100

|

100

|

+40498

|

+148625

|

+11,89

|

+38,99

|

|

|

КА

|

0,88

|

0,87

|

0,86

|

-

|

-

|

-

|

-0,01

|

-0,01

|

-

|

-

|

|

|

КЗ/С

|

0,14

|

0,14

|

0,17

|

-

|

-

|

-

|

0

|

+0,03

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основное влияние на

увеличение имущества за 2004 – 2005 гг. оказал прирост собственного капитала на

120669 тыс. руб. и прирост заемных средств на 27956 тыс. руб.

Рост величины собственного реального капитала

предприятия произошел за счет увеличения добавочного капитала и

нераспределенной прибыли.

В 2005 г. предприятие получило

долгосрочный налоговый кредит в сумме 3427 тыс. руб.

Основное увеличение заемных средств предприятия

произошло за счет роста кредиторской задолженности. Ее удельный вес в общей

величине заемных средств на конец 2005 г. составив 13,06%, значительно превысив

удельный вес долгосрочной задолженности и краткосрочных кредитов и займов.

Графически динамика структуры

пассива ООО «Русская косметика» представлена на рисунке 2.7.

Рисунок 2.7 –

Динамика структуры пассива ООО «Русская

косметика» за 2003 – 2005 гг.

Как видно из рисунка 2.7, в

структуре собственного капитала предприятия произошло уменьшение доли

резервного капитала: с 16,23 % на конец 2003 г. до 14,1 % на конец 2004 г. и до

11,25 % в 2005 г. Одновременно увеличивается доля нераспределенной прибыли с

24,45 % до 25,7 % в 2004 г. и до 29,53 % в 2005 г. Растет удельный вес

кредиторской задолженности: на конец 2005 г. его значение составляет 13,04 %.

Доля уставного капитала снижается с 10,28 % в 2003 г. до 7,58 % в 2005 г.

Доля добавочного капитала в

общем объеме источников формирования финансовых ресурсов предприятия

относительно стабильна на протяжении всего изучаемого периода.

Проведенный структурный анализ

носит предварительный характер, по его результатам нельзя дать окончательную

оценку качества финансового состояния, для получения которой необходим расчет

специальных показателей.

Введем условные обозначения

некоторых величин:

d – денежные средства и

краткосрочные финансовые вложения за вычетом собственных акций, выкупленных у

акционеров;

ra – краткосрочная

дебиторская задолженность за вычетом задолженности участников (учредителей) по

взносам в уставный капитал;

Z – запасы (включая несписанный

НДС по приобретенным ценностям);

F – внеоборотные активы и

долгосрочная дебиторская задолженность.

Таблица 2.12 – Динамика показателей ликвидности ООО

«Русская косметика» за 2003 – 2005 гг.

|

Показатели ликвидности, в долях единицы

|

Формула расчета

|

Величина показателя ликвидности на дату

|

Изменения

|

|

2003г.

|

2004г.

|

2005г.

|

2003г.-2004г.

|

2004г.-2005г.

|

|

Коэффициент

абсолютной ликвидности, Ка.л.

|

Ка.л. = d / (Kt + Rp)

|

0,06

|

0,11

|

0,004

|

+0,05

|

–0,07

|

|

Коэффициент

текущей ликвидности, КЛ

|

КЛ = (d + ra)

/ (Kt + Rp)

|

0,82

|

0,91

|

1,13

|

+0,03

|

+0,22

|

|

Коэффициент

покрытия, КП

|

КП = (d + ra

+ Z) / (Kt + Rp)

|

3,72

|

3,85

|

4,06

|

+0,13

|

+0,21

|

|

Коэффициент

общей платежеспособ-ности, КО.П.

|

КО.П. = (d + ra + Z + F) / (Rp + Kt + KТ)

|

8,02

|

7,95

|

6,98

|

–0,07

|

–0,07

|

Расчет показателей ликвидности

представлен в таблице 2.12. Из таблицы 2.12 следует:

-

значения коэффициентов абсолютной ликвидности (нормативное значение >

0,8–1,0) в 2005 г. снижается, текущей ликвидности (нормативное значение >

2,0) постепенно возрастает за анализируемый период, коэффициента покрытия

(нормативное значение от 1,0 до 2,0) имеет положительную динамику. Однако

значение последнего показателя много выше нормативного.

-

наблюдается отрицательная динамика коэффициента общей

платежеспособности, его значение соответствует нормативным ограничениям

(нормативное значение > 2,0 – 2,5).

Графически

динамика коэффициентов ликвидности представлена на рисунке 2.8. Из рисунка

наглядно видно выявленные тенденции изменения значений коэффициентов

ликвидности предприятия.

Рисунок 2.8 –

Динамика коэффициентов ликвидности

ООО «Русская

косметика» за 2003 – 2005 гг.

В таблицах 2.13 и 2.14

представлен анализ ликвидности баланса предприятия, для чего актив и пассив

баланса сгруппированы по признакам убывания ликвидности и срочности оплаты.

Проведенный анализ показал, что абсолютная ликвидность не наблюдается (т. к.

А1<П1). Текущая ликвидность не наблюдается (А1<П1; А2>П2).

Перспективная ликвидность присутствует (А3>П3). Минимальное условие

финансовой устойчивости выполняется (А4<=П4).

Таблица 2.13 – Анализ ликвидности

баланса ООО «Русская косметика» за 2004 –2005 гг.

|

Группа активов

|

Группировка активов (А)

баланса

|

Строки

актива

баланса

|

Сумма,

тыс. руб.

|

Группа пассивов

|

Группировка пассива

(П) баланса

|

Строка пассива баланса

|

Сумма,

тыс. руб.

|

|

На

начало года

|

На конец года

|

На

начало года

|

На

конец года

|

|

А

|

1

|

2

|

3

|

4

|

П

|

5

|

6

|

7

|

8

|

|

А1