Реферат

Содержание

Введение.......................................................................................................... 3

1. Нефтегазовое машиностроение.................................................................. 4

1.1 Общее состояние рынка нефтегазового оборудования.................. 4

1.2 Координация взаимодействия производителей и потребителей

нефтегазового оборудования.......................................................................................... 5

1.3 Повышение конкурентоспособности нефтегазового оборудования 8

1.4 Поддержка экспорта нефтегазового оборудования..................... 10

2. Объединенные машиностроительные заводы.......................................... 14

2.1 Описание корпорации.................................................................... 14

2.2 Основная продукция ОМЗ............................................................. 15

2.4 Продажи ОМЗ................................................................................ 16

2.4 Финансовая отчетность ОМЗ......................................................... 17

Заключение.................................................................................................... 18

Список литературы....................................................................................... 19

Приложение................................................................................................... 20

Машиностроительный комплекс всегда играл ведущую роль в

экономике страны. Советский Союз обеспечивал себя, государства Содружества

экономической взаимопомощи (СЭВ) и многие страны третьего мира самолетами и

грузовыми машинами, дорожно-строительной и военной техникой, оборудованием для

электроэнергетики и атомных станций. Именно ставка на развитие машиностроения в

30-е годы XX века сделало СССР великой державой. В 90-х предмет национальной

гордости оказался на грани разрушения. И вот, после десятилетия спада,

машиностроение начинает возрождаться. Потенциальные возможности

ашиностроительного комплекса, несмотря на затянувшийся экономический и

промышленный кризис, остаются высокими. Сегодня в общем объеме промышленного

производства России продукция машиностроения составляет около 20%.

Машиностроение во многом определяет состояние

производственного потенциала России, обеспечивает устойчивое функционирование

всех отраслей экономики и наполнение потребительского рынка. От уровня развития

машиностроения напрямую зависят важнейшие показатели валового внутреннего продукта

страны (материалоемкость и энергоемкость), производительность труда в отраслях

экономики, уровень экологической безопасности промышленного производства и

обороноспособность государства. Успешная машиностроительная индустрия поможет

выйти всей российской промышленности из кризиса.

К сожалению, в настоящее время только некоторые предприятия

машиностроительной отрасли смогли найти сове место на рынке и успешно работать

и развиваться. В отрасли существует много проблем – нехватка финансовых

ресурсов, износ оборудования, отсутствие платежеспособного спроса и еще

множество других проблем.

Нефтегазомашиностроение входит в те неболльшую часть

подотраслей машиностроения, которая успешно развивается, увеличивает темпв

производства, вкладывает деньги в научно-исследовательские и

опытно-конструкторские разработки.

Целью работы является расмотрение состояния такой подотрасли

машиностроения как нефтегазомашиностроение, обзор изменений в отрасли за

последние несколько лет. Кроме того, в работе рассмотрена одна из успешных российских

корпораций в этой подотрасли – корпорация «Объединенные машиностроительные

заводы».

С начала 90-х годов производство оборудования для

нефтегазового комплекса неуклонно снижалось, и только с 1999 года благоприятная

конъюнктура мирового рынка позволила отечественным предприятиям перейти к

наращиванию объемов производства.

В течение 1999-2000 гг. отмечалась наиболее высокая

динамика роста объемов производства нефтегазового оборудования. Этому

способствовали мировые цены на нефть и девальвация рубля после августа 1998 г.,

что привело к улучшению финансового положения нефтяных компаний и позволяло им

выделять средства на приобретение нового оборудования. Последние полтора года

ситуация начала меняться, так как нефтяные компании из-за определенного

ухудшения конъюнктуры мирового рынка и относительной стабильности курса рубля

вынуждены снижать запланированные ранее объемы закупаемого оборудования.

Большую роль в производстве оборудования для

топливно-энергетического комплекса играют предприятия оборонного комплекса,

доля которых в общем объеме производства составляет 47,5 %.

Динамика производства некоторых видов оборудования для

нефтегазового комплекса приведена в таблице 1.

Проводимая предприятиями работа, направленная на повышение

конкурентоспособности выпускаемых труб, позволила в 2001 году снизить импорт

труб в сравнении с 2000 годом. При этом снижение импорта произошло по

продукции, ввозимой из Украины. Как видно из приведенных данных, снизился объем

импортных обсадных, насосно-компрессорных и бесшовных нефтепроводных труб.

Импорт труб в первом полугодии 2002 года (здесь и далее в

сравнении с первым полугодием 2001 года) снизился и составил 59,2%. Однако объем

труб, ввозимых из дальнего зарубежья, возрос и составил 131%. Здесь

опережающими темпами (144%) вырос импорт труб сварных большого диаметра,

применяемых для строительства магистральных газопроводов и нефтепроводов.

Импорт трубной продукции демонстрирует таблица 2.

В нефтегазовом машиностроении ситуация с импортом несколько

хуже. Ситуацию демонстрирует таблица 3, из которой видно, что в нефтегазовом

машиностроении в 2001 году по сравнению с 2000 годом имел место рост импортных

поставок.

Правительством Российской Федерации одобрены «Основные

положения энергетической стратегии Российской Федерации на период до 2020

года». В целях реализации основных мероприятий стратегии Правительством

утверждена Федеральная целевая программа «Энергоэффективная экономика» на

2002-2005 годы и на период до 2010 года, в рамках которой затраты на создание

высокоэффективного и импортозамещающего оборудования и материалов для ТЭК

составят в 2002-2005 годах 6,37 млрд. руб. В период до 2010 года Федеральная

программа «Энергоэффективная экономика» предусматривает обновление оборудования

в нефтяной отрасли на 50%, в нефтеперерабатывающей промышленности – на 70%, в

сфере нефте- и нефтепродуктопроводного транспорта – на 45%, в газовой отрасли –

на 40%.

По инициативе Российского агентства по судостроению

разработана межведомственная «Комплексная программа научно-технического

сотрудничества на 2002-2010 годы по созданию и серийному производству нового поколения

судов надводного и подводного технических флотов, технологического оборудования

и систем приборной техники для разведки и промышленного освоения месторождений

углеводородного сырья».

Существует также ряд региональных программ развития

промышленности, предусматривающих создание оборудования для наиболее

платежеспособного заказчика - нефтегазового комплекса.

Однако целевые программы по созданию и серийному

производству новых видов нефтегазового оборудования слабо увязаны друг с

другом. Их авторы не всегда имеют полную информацию об аналогичных программах,

которые уже выполняются или находятся на этапе аванпроекта. В ряде случаев

подготовке программ не предшествует необходимая проработка прогнозной

потребности рынка оборудования, не анализируются перспективные планы проектных

институтов и заводов-изготовителей, не известна стратегия технического

перевооружения нефтегазовых компаний.

В процессе подготовки целевых программ по разработке нового

оборудования необходимо подробно рассматривать и анализировать планы развития

каждой нефтегазовой компании. К сожалению, не выработаны механизмы получения

такой информации из нефтяных компаний и ОАО «Газпром». Отсутствие серьезного

анализа потребностей нефтегазового комплекса страны в оборудовании уже привело к

тому, что к производству однотипной продукции (станки-качалки, фонтанная

арматура и пр.) приступило сразу несколько оборонных предприятий.

Положение усложняется тем, что предприятия, занятые

разработкой и производством оборудования для нефтегазового комплекса, имеют

различную ведомственную принадлежность, масштабы и форму собственности.

Большое значение приобретает задача консолидации большинства

российских предприятий, занятых техническим перевооружением нефтегазового

комплекса. С учетом мирового опыта обеспечить консолидацию такого количества

предприятий возможно в форме союзов и ассоциаций. Производство оборудования для

нефтегазового комплекса – хороший пример необходимости таких некоммерческих

организаций.

В России наиболее крупным некоммерческим объединением

предприятий, занятых техническим перевооружением нефтегазового комплекса,

является Союз производителей нефтегазового оборудования. В состав данного

объединения вошло более 140 крупных машиностроительных и конверсионных

предприятий, а также основные отраслевые НИИ и КБ. Членами Союза становятся и

нефтяные компании – в него вошли НК «Роснефть» и АК «Татнефть». Союз имеет

соглашения и действует в тесном контакте с Минпромнауки России,

Минэкономразвития России, Минатомом России, Госстандартом России, агентствами

оборонной промышленности, региональными администрациями. Союз производителей

нефтегазового оборудования имеет долгосрочное соглашение с аналогичной

организацией, представляющей интересы потребителей оборудования, - Союзом

нефтегазопромышленников.

По мнению большинства российских предприятий, занятых

изготовлением и поставками нефтегазового оборудования, важнейшей проблемой во

взаимодействии производителей и потребителей является отсутствие полной

информации о потребностях компаний в оборудовании.

Потребность в том или ином виде нефтегазового оборудования

становится известна предприятиям только на тендерах, но и в этом случае речь

идет только о потребностях отдельной компании, а не об отрасли в целом.

Нефтяники и газовики, закрывая такую информацию, делают невозможным объективно

прогнозировать потребности в технологическом оборудовании. Это затрудняет

работу предприятий, особенно оборонного комплекса, которые должны иметь

прогнозы для переориентации мощностей на выпуск необходимой гражданской продукции.

Кроме того, значительная часть оборудования для нефтегазового комплекса

изготавливается мелкими сериями, имеет длительный производственный цикл, и

отсутствие информации о потребности приводит к запаздыванию с подготовкой

производства, увеличению сроков поставки и, как следствие, к заказу

оборудования у западных фирм.

Нефтяным компаниям и ОАО «Газпром» целесообразно обеспечить

регулярное информирование заинтересованных российских предприятий о

потребностях в оборудовании через уже созданную консолидирующую заводы

структуру - Союз производителей нефтегазового оборудования. Без получения такой

информации невозможно дать ориентиры по разработке и выпуску необходимого

нефтегазового оборудования. Получение информации позволит избежать кризисных

ситуаций – предприятия будут работать более спокойно и планомерно. Следует

отметить, что Союз производителей нефтегазового оборудования по поручению

предприятий неоднократно делал попытки получения такой информации, но под

предлогом коммерческой тайны компании такие сведения не раскрывают.

Необходимо совершенствовать систему информационного

обеспечения рынка нефтегазового оборудования. В последнее

время проводится планомерная работа в данном направлении. В

частности, создан Интернет-портал www.derrick.ru, который содержит каталог

информационных ресурсов ведущих российских производителей оборудования для

нефтегазового комплекса, специализированный блок новостей, документы, наиболее

интересные для специалистов в этой области. Созданы специализированные

страницы, посвященные новому отечественному оборудованию для ТЭК на сайте

Минэнерго России www.mte.gov.ru, имеются

другие сайты www.rusenergy.ru, www.slant.ru,

www.ngv.ru и другие.

Издательство «Топливо и энергетика» готовит третий выпуск

Международного каталога нефтегазового оборудования и услуг российских

предприятий. Регулярно выходит ежемесячное издание «Нефтегазовое оборудование»,

которое содержит достаточно полную информацию о продукции российских

производителей. Сегодня бюллетень «Нефтегазовое оборудование» является

настольным изданием служб материально-технического обеспечения практически всех

нефтегазовых компаний.

Необходимо размещать на отраслевых Интернет-порталах

сведения о проводимых тендерах и потребностях отдельных компаний в

материально-технических ресурсах. Аналогичная информация может также

публиковаться и в специализированном издании «Тендер в нефтегазовом

комплексе». К сожалению, как уже отмечалось выше, нефтяные компании и ОАО

«Газпром» очень неохотно идут на передачу такой информации.

За последние годы повысился

технический уровень отечественного нефтегазового машиностроения, особенно

уровень качества оборудования. Это связано с тем, что после распада СССР

большинство специализированных предприятий остались за рубежом и к производству

нефтегазового оборудования приступили предприятия ВПК, имеющие жесткую

технологическую дисциплину. Сегодня значительные объемы нефтегазового

оборудования производят такие известные предприятия ВПК, как Воткинский завод,

«Уралвагонзавод», «Баррикады», Зеленодольский завод, Нижегородский машзавод,

Мотовилихинские заводы, Электрохимприбор, Воронежский механический завод и

многие другие.

Часть бывших оборонных предприятий практически полностью

перешла на выпуск нефтепромыслового оборудования. Например, на энгельсском

заводе «Сигнал», который относится к Росавиакосмосу, доля оборудования для

нефтегазового комплекса составляет 95% от общего объема производства. Полностью

прекратил выпуск изделий оборонной тематики и завод "Ижнефтемаш",

который сегодня является одним из лидеров российского нефтяного машиностроения.

Именно конверсионные предприятия выпускают наиболее качественную продукцию.

Дальнейшее повышение конкурентоспособности отечественного

нефтегазового оборудования невозможно без модернизации имеющихся

производственных мощностей предприятий. Степень износа оборудования в

машиностроительной отрасли достигает 72%. Причем эта цифра ежегодно

увеличивается на 1,5-2%. Удельный вес машин и оборудования с возрастом более 20

лет увеличился с 15% в 1990 году до 30% в 2002 году. Доля нового оборудования

со сроком эксплуатации менее 5 лет уменьшилась с 30% до 5%.

Важнейшая проблема для предприятий, занятых производством

нефтегазового оборудования, - кадровая. На некоторых заводах сложилась

ситуация, когда имеются заказы от нефтяных компаний или по экспорту, но из-за

отсутствия квалифицированных кадров их некому выполнять.

Важным условием повышения конкурентоспособного нефтегазового

оборудования является наличие современной нормативной технической базы. Многие

государственные стандарты частично или полностью устарели и нуждаются в

обновлении.

Ввиду резкого сокращения бюджетного финансирования работ по

стандартизации, обновляемость фонда стандартов на нефтегазовое оборудование

составляет 1% вместо требуемых 12%. Уровень гармонизации российских стандартов

с международными составляет 20%.

Деятельность по стандартизации и сертификации оборудования

для нефтегазового комплекса не отвечает современным требованиям. Темпы

разработки новых и пересмотра действующих государственных стандартов

существенно отстают от работ, проводимых по модернизации аналогичных

нормативных документов такими общепризнанными организациями, как Международная

организация по стандартизации ISO (ISO/TC 67), Европейский институт по

стандартизации CEN (CEN/TC 12) и Американский институт нефти (АРI). Основной

причиной является значительное снижение бюджетных ассигнований на стандартизацию,

поэтому на первый план выходит проблема замещения бюджетных средств. Требуется

привлечение средств нефтегазовых компаний для финансирования разработки

необходимых стандартов.

Одним из возможных путей по ускорению производства

конкурентоспособной техники для нефтегазового комплекса является закупка

соответствующих лицензий за рубежом и оснащение предприятий новым станочным

оборудованием с учетом требований приобретаемых технологий. Такой подход

позволяет исключить нерациональные затраты времени и средств на НИОКР,

сократить период освоения новой техники, повысить технологическую культуру.

Создание конкурентоспособного нефтегазового оборудования

невозможно без тесной работы нефтяных компаний и заводов с

научно-исследовательскими и проектно-конструкторскими организациями. За

последние годы к разработке нового и совершенствованию выпускаемого

оборудования для нефтяников и газовиков приступили НИИ и КБ оборонного

комплекса. ВНИИТФА, УралНИТИ, ПНИТИ, НИКИЭТ, ВНИТИ, НИКИМТ и другие оборонные

институты сегодня заняты совершенствованием оборудования для нефтегазового

комплекса. Активизировались и традиционные разработчики отраслевого

оборудования, такие как ОАО «Буровая техника», СПКТБ «Нефтегазмаш», ФГУП

«ИПТЭР», ОАО «ТатНИИнефтемаш», ОАО «ВНИИнефтемаш», ОАО «ЗапСибНИИнефтемаш», ОАО

«ВНИИТНЕФТЬ» и другие. Большая работа проводится ведущими технологическими

институтами ВНИИГАЗ и ВНИИНЕФТЬ.

Для повышения технического уровня отечественной продукции,

нефтяникам, газовикам, разработчикам и производителям нефтегазового

оборудования необходимо возрождать практику регулярных встреч специалистов на

научно-технических семинарах. Большую работу в этом направлении проводят

Минэнерго России и Минпромнауки России, а также организации Минатома России.

В частности, на базе НИКИЭТ регулярно проводятся ежегодные

семинары «Прочность и надежность оборудования для нефтегазового комплекса», а

на базе ВНИИТФА - семинар «Аналитика, диагностика и средства автоматизации для

нефтегазового комплекса». Научно-технические семинары привлекают разработчиков,

производителей и потребителей нефтегазового оборудования и способствуют

повышению конкурентоспособности российской продукции. Поэтому необходимо

заимствовать и развивать опыт Минатома России по проведению научно-технических

семинаров для рассмотрения наиболее актуальных проблемам создания оборудования

для нефтегазового комплекса.

Большую роль в повышении технического уровня российского

оборудования играют отраслевые научно-технические журналы. За последние два

года увеличились тиражи известных отраслевых журналов: «Машиностроитель»,

«Химическое и нефтегазовое машиностроение», «Надежность и сертификация

нефтегазового оборудования», «Нефтегазовые технологии», «Компрессорная

техника» и других изданий, уделяющих большое внимание созданию современного

оборудования для нефтегазового комплекса.

Важнейшая проблема сегодня – продвижение российского

нефтегазового оборудования на зарубежные рынки и, особенно, в страны, ранее

активно приобретавшие советское оборудование: Ирак, Алжир, Ливию, Египет,

Вьетнам, Сирию, Индию и другие. За последние несколько лет Россия начала терять

даже рынки ближнего зарубежья. К ним относятся Туркменистан, Казахстан,

Азербайджан. За последний год, благодаря последовательной позиции государства

по поддержке экспорта, наблюдается улучшение ситуации в этой области. Таблица 4

демонстрирует существенный рост экспортных поставок в сфере оборудования для

нефтегазового комплекса.

Однако общие объемы экспорта нефтегазового оборудования все

еще весьма малы и значительно меньше экспорта аналогичного оборудования в 80-х

годах, поэтому необходимо принятие действенных мер по расширению экспорта

оборудования для нефтегазового комплекса.

Одной из наиболее удачных форм поддержки промышленного

экспорта является создание экспортных консорциумов. Это новая для России форма

консолидации усилий различных организаций. Консорциум не имеет юридического

лица и создается на основе соглашения между его членами. Создание консорциума

не требует регистрации новой организации и не претендует на управление

входящими в нее предприятиями

Известно, что сегодня необходимым условием успешного

экспорта продукции является наличие зарубежного представительства. Отдельному

заводу, даже процветающему, весьма сложно содержать такие представительства в

каждой интересующей его стране. Вместе с тем, такие представительства имеются у

внешнеторговых организаций. Понятно, что не существует внешнеторговой

организации, которая способна успешно продвигать продукцию предприятия во все

страны. Но каждая серьезная внешнеторговая организация имеет такие возможности

в ряде стран. Например, в Индии хорошие позиции у ФГУП «В/О «Тяжпромэкспорт»,

ФГУП «В/О «Станкоимпорт», ФГУП «В/О «Машиноэкспорт»; в Ираке успешно работают

ФГУП «В/О «Машиноимпорт», «Русская инженерная компания», «Гидромашсервис» и

иные структуры; в Иране – ЗАО «Атомстройэкспорт», ФГУП

«В/О «Станкоимпорт», «МРКС-Холдинг»; в Сирии – «МЕНА-Центр», в Йемене -

ФГУП «В/О «Станкоимпорт» и так далее. Такие структуры способны своевременно получать

информацию о потребности в российской продукции, о проводимых тендерах на

закупку оборудования и грамотно представлять интересы предприятий в этих

тендерах. Поэтому в состав экспортного консорциума должна входить

внешнеторговая организация, имеющая в данной стране хорошую базу.

Важной проблемой, которую приходится решать участникам

внешнеэкономической деятельности, является кредитование экспортных операций.

Иностранные государства активно поддерживают национальный экспорт, кредитуя

покупателей своей продукции. Достаточно вспомнить связанные кредиты ЭКСИМ-банка

США. В Минэкономразвития недавно организованный департамент поддержки экспорта

проводит последовательную политику, чтобы Росэксимбанк и Росэксимгарант

превратились в базовые структуры, которые должны осуществлять государственную

поддержку нашего экспорта. Однако пока для этого у государства нет необходимых

средств. Поэтому российским экспортерам пока приходится опираться на помощь

коммерческих банков, способных на приемлемых для завода условиях кредитовать

экспортные сделки. Таких банков, к сожалению, в России немного, но они есть.

Сегодня даже появились частные банки (наиболее яркий представитель - Бадр-Форте

Банк), полностью ориентированные на кредитование внешнеэкономических операций.

Понятно, что такие банки также являются необходимой составной частью

экспортного консорциума.

Предприятия от работы консорциума получают практическую

пользу. Они своевременно обеспечиваются информацией о проводимых зарубежных

тендерах и получают помощь в участии в таких тендерах. Победив в конкурсе,

члены консорциума получают доступ к кредитным ресурсам банка – участника

консорциума. Члены консорциума получают возможность минимизировать свои затраты

на участие в зарубежных выставках, в которых они выступают крупным

консолидированным стендом и имеют единый каталог своей продукции на иностранном

языке. Члены консорциума и их продукция профессионально пропагандируется в

заинтересованных структурах и СМИ.

Очень важно, что консорциум может получить серьезную поддержку

и в российских органах государственной власти, которым гораздо логичнее

лоббировать интересы консорциума, включающего большинство предприятий отрасли,

чем интересы одного из этих предприятий. Таким образом консорциумы способны

организовать скоординированное, обеспеченное государственной поддержкой

выступление на рынках солидной группы российских предприятий, что позволит

значительно активизировать экспорт отечественной промышленной продукции.

Большую помощь в поддержке российского экспорта нефтегазового

оборудования могут оказать торговые представительства Российской Федерации за

рубежом. В частности, Союз производителей нефтегазового оборудования наладил

сотрудничество с торгпредством в Индии и Сирии, благодаря чему обеспечивается

своевременное информирование заинтересованных предприятий о проводимых в этих

странах тендерах на закупку оборудования.

Необходимым условием расширения экспорта оборудования

является также активизация выставочной деятельности в интересах российских

производителей. Для успешной работы на зарубежном рынке необходимо регулярное

участие в выставках и организация презентаций. Эту работу также должны

выполнять профессионалы. Например, по наиболее перспективным для российского

промышленного экспорта регионам Ближнего Востока и Северной Африки активно

работают агентства «Экспотех-тур» и «Практик». Подобные структуры способны в

короткие сроки сформировать консолидированный стенд российского консорциума,

провести презентацию, пресс-конференцию и обеспечить решение всех технических

вопросов. Необходимо отметить актуальность и эффективность таких выставочных

мероприятий, как Международная Багдадская ярмарка, а также нефтегазовые

выставки в Иране, Алжире, Индии, Сирии и других странах. Минпромнауки России

активно участвует в проведении таких мероприятий. Так, в апреле 2003 года при

участии Минпромнауки будет проведена нефтегазовая выставка в Стамбуле. При

участии Минпромнауки, Минатома, Госстандарта, оборонных агентств,

Торгово-промышленной палаты на базе Всероссийского выставочного центра ежегодно

проводятся три выставки: «Российская металлургия – нефтегазовому комплексу»,

«Российское машиностроение – нефтегазовому комплексу», «Российские средства

автоматизации – нефтегазовому комплексу». Положительную роль в продвижении

российского оборудования играют региональные выставки нефтегазового

оборудования, проводимые в Санкт-Петербурге,

Тюмени, Казани, Уфе, Омске и других городах.

Для успешного продвижения нефтегазового оборудования на

рынки необходимо интенсифицировать работу предприятий по подготовке и

сертификации систем качества. По обобщенным экспертным оценкам, системы

качества дают экономию в 30 - 40% затрат на производство и тем самым позволяют

эффективно использовать ценовой фактор для достижения конкурентоспособности

продукции. В настоящее время только 2-3% предприятий, специализирующихся на

выпуске оборудования для нефтегазового комплекса, имеют сертифицированные

системы качества и производства. Это отрицательно сказывается на

внешнеэкономической деятельности предприятий. Конъюнктурный анализ мирового

рынка показывает, что отсутствие у производителя или поставщика систем

качества, сертифицированных по стандартам ISO серии 9000, QS

1 (АРI) или основанных на принципах всеобщего управления качеством (TQM), неизбежно приводит к снижению объемов продаж на

экспорт. Являясь признанным рыночным инструментом, сертификат качества

выступает на мировом рынке нефтегазового оборудования одним из важнейших

условий участия в тендерах на поставку оборудования.

Важной задачей для российских производителей нефтегазового

оборудования является создание совместных предприятий с ведущими иностранными

компаниями. Организация совместных предприятий на базе российских

машиностроительных заводов по выпуску конкурентоспособного оборудования

наиболее динамично проводится в автомобилестроении и ряде других подотраслей

машиностроения. В нефтегазовом машиностроении процесс организации совместных

предприятий идет недостаточно активно.

Объединенные машиностроительные заводы (Группа

Уралмаш-Ижора) - крупнейшая российская компания тяжелого машиностроения. ОМЗ

занимаются инжинирингом, производством, продажами и сервисным обслуживанием

оборудования и машин для ключевых отраслей промышленности: атомной энергетики,

нефтегазового комплекса, горной и металлургической промышленности, морских и

речных перевозок.

ОМЗ объединили многие ведущие производственные и

конструкторские организации России, Украины, Румынии и США, среди которых

Уральский завод тяжелого машиностроения, Ижорские заводы, Завод Красное

Сормово, Friede&Goldman, Upet, ЦКБ Коралл и др.

Сегодня Компания изготавливает оборудование для пяти блоков

зарубежных АЭС. ОМЗ постоянно укрепляют свои позиции на рынке атомного

оборудования, расширяя поставки в страны Азии и Европы.

ОМЗ – ведущий проектировщик и поставщик оборудования и услуг

для нефтегазового комплекса: стационарных и передвижных буровых

установок, буровых платформ, различных узлов и компонентов оборудования,

сертифицированных API (Американским нефтяным институтом). В состав ОМЗ входят

ведущие проектанты платформ для морского бурения ЦКБ Коралл (Украина) и

Friede&Goldman (США).

Судостроительные мощности Компании обеспечивают

проектирование и производство широкого спектра гражданских и военных судов, а

также судов специального назначения.

Компания производит оборудование для всех основных звеньев

цепи добычи полезных ископаемых открытым способом. ОМЗ контролируют до

90% российского рынка тяжелых карьерных экскаваторов и драглайнов.

ОМЗ производят металлургические полуфабрикаты из сталей со

специальными свойствами. Основные виды металлургической продукции

сертифицированы ведущими международными сертификационными центрами.

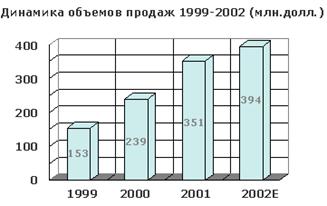

В 2002 году объем продаж составил, по предварительным

данным, 394 млн. долл. США, в том числе за пределами России - 135 млн. долл.

США. Портфель действующих заказов на начало 2003 года – 1 009 млн. долл. США.

Наша продукция лидирует на российском рынке и экспортируется более чем в 40

стран мира. В компании работает около 39 тысяч человек.

ОМЗ осуществляют целенаправленную политику обеспечения

полной открытости информации о своей деятельности и стратегии; с 1995 г.

компанией Ernst&Young проводится аудит консолидированной финансовой

отчетности ОМЗ.

ОМЗ - открытое акционерное общество, акции ОМЗ

обращаются на российских (РТС, ММВБ) и иностранных (Берлинской,

Мюнхенской, Штутгартской) биржах, на организованном внебиржевом рынке

США.

ОМЗ выпускает следующую продукцию:

Нефтегазовое оборудование для вертикального, наклонного,

горизонтального бурения нефтегазовых скважин глубиной от 2 до 15 тысяч метров,

буровой инструмент.

Оборудование для АЭС - оборудование первого контура

для энергоустановок с водо-водяными реакторами мощностью 440 и 1000 МВт

(ВВЭР-440, ВВЭР-1000). Соответствует требованиям Международного агентства по

атомной энергии (МАГАТЭ). ОМЗ – единственный в России производитель

основного оборудования для АЭС.

Горное оборудование представлено широким спектром шагающих,

гидравлических и канатных экскаваторов, буровых станков для открытых горных

работ, дробилок и мельниц для измельчения известняков, руд черных и цветных

металлов.

Металлургическое оборудование включает: машины непрерывного

литья заготовок (МНЛЗ), прокатное, кузнечно-прессовое, агломерационное,

обжиговое и доменное оборудование.

Суда специального и гражданского назначения: подводные

лодки, суда на воздушной подушке, сухогрузы, нефтеналивные танкеры, яхты,

катера различного назначения, а также оборудование для судов: глубоководные

аппараты, торпедно-ракетные комплексы, подъемно-мачтовые устройства.

Металлургическая продукция: крупные и сверхкрупные поковки и

отливки из высоколегированных специальных сортов стали для изготовления роторов

турбин, валов турбогенераторов, корпусов атомных реакторов и т.д. Производство

поковок и отливок имеет международную сертификацию.

Объемы реализации продукции компании демонстрируют

устойчивую положительную динамику. Так в 2000 году, прирост продаж составил

свыше 55% по отношению к 1999 году, а отношение 2001 года к 2000 году – 47%.

В 2002 г. положительная тенденция сохранилась – продажи

компании по предварительным итогам выросли на 12,3% и достигли 394 млн. долл.

Основой увеличения объемов реализации продукции в 2002 году стала реализация

нефтегазового оборудования, возросшая по отношению к 2001 году на 50,5%.

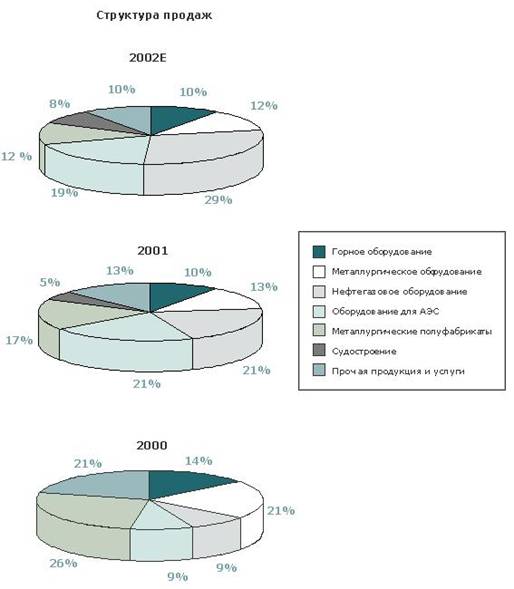

Соответственно претерпела изменения и общая структура продаж в сторону

увеличения доли нефтегазового оборудования с 21,4% в 2001 г. до 28,7% в 2002 г. (рисунок 1)

Рисунок 1.

В последние годы бизнес нефтегазового оборудования

развивался очень динамично. В 2000 году объем продаж увеличился в 2 раза, в

2001 г. объем продаж увеличился более чем в 3,5 раза (рисунок 2).

Рисунок 2.

Реализация продукции в 2002 году, по предварительным

данным, составила 113 млн. долл., увеличившись по сравнению с аналогичным

периодом 2001 года на 50,5%.

Данная ситуация обусловлена активным ростом

нефтегазодобывающей отрасли в последние годы и, соответственно, ростом объемов

заказов на нефтегазовое оборудование.

Крупнейшие заказчики:

Сургутнефтегаз, Сибнефть, Славнефть, Роснефть, Газпром, Юкос,

Лукойл, ТНК, Туркменнефтегаз, Узбекнефтегаз, BA Floresti (Румыния).

Консолидированный Балансовый отчет (по РСБУ) ОАО

Объединенные машиностроительные заводы (Группа Уралмаш-Ижора) представлен в

таблице 5. Из таблицы видно, что за последние несколько лет валюта баланса ОМЗ

(группа Уралмаш-Ижора) все время возрастает (рисунок 1).

Рисунок. Изменение

валюты баланса, млн. руб.

Анализ рынка нефтегазового оборудования показал, что рынок этот

недостаточно насышен и напрямую связан с объемами добычи нефти и газа. Обзор

предприятий, производящих оборудование для нефтегазовой отрасли свидетельствует

об их потенциальной возможности, желании и успешном осушествлении продвижения

на рынок своей продукции. Следует отметить, что предприятия конкурентоспособны

не только на внутреннем рынке, а так же и на мировом рынке нефтегазового

оборудования.

За последние годы повысился технический уровень

отечественного нефтегазового машиностроения, особенно уровень качества

оборудования. Это связано с тем, что после распада СССР большинство

специализированных предприятий остались за рубежом и к производству

нефтегазового оборудования приступили предприятия ВПК, имеющие жесткую

технологическую дисциплину. Именно конверсионные предприятия выпускают наиболее

качественную продукцию.

Дальнейшее повышение конкурентоспособности отечественного

нефтегазового оборудования невозможно без модернизации имеющихся

производственных мощностей предприятий. Степень износа оборудования в

машиностроительной отрасли достигает 72%. Причем эта цифра ежегодно

увеличивается на 1,5-2%. Удельный вес машин и оборудования с возрастом более 20

лет увеличился с 15% в 1990 году до 30% в 2002 году. Доля нового оборудования

со сроком эксплуатации менее 5 лет уменьшилась с 30% до 5%.

Одним из лучших примеров машиностроительного предприятия

является ОМЗ. ОМЗ – ведущий проектировщик и поставщик оборудования и услуг для

нефтегазового комплекса: стационарных и передвижных буровых установок, буровых

платформ, различных узлов и компонентов оборудования, сертифицированных API

(Американским нефтяным институтом). В состав ОМЗ входят ведущие проектанты

платформ для морского бурения ЦКБ Коралл (Украина) и Friede&Goldman (США).

Анализ изменения объемов продаж вместе с расмотрением

консолидированного баланса показывают, что предприятия развивается, постоянно

увеличивает выпуск продукции, в том числе нефтегазового оборудования.

1.Александрова

К. В. И.Клебанов обещает оживить машиностроение без повышения пошлин //

Ведомости 17.04.2003.

2.Григорьев

К.Н. Объединенные машиностроительные заводы приобрели «Атомэнергоэкспорт»//Ведомости

28.03.2003.

3.Райская Н.,

Сергиенко Я., Френкель К. Рост начался //BKG-аналитика, № 9, 2002.

4.Райская Н.,

Сергиенко Я., Френкель К. Ускорение в промышленности сменилось спадом//BKG-аналитика,

№ 2, 2003.

5.Решение Коллегии

Минпромнауки России «О направлениях развития рынка нефтегазового

машиностроения» к заседанию коллегии Минпромнауки России 11 декабря 2002 г.

6.Справка по

вопросу «О направлениях развития рынка нефтегазового машиностроения» к

заседанию Коллегии Минпромнауки России 1 декабря 2002 г.

7.Спрос на

продукцию машиностроения непрерывно падает// Финансовые известия 09.04.2003.

Электронные ресурсы:

Приложение

Таблица 1

Производство некоторых видов нефтегазового оборудования на

предприятиях Российской Федерации

|

Вид

оборудования

|

1998

|

1999

|

2000

|

2001

|

Январь-октябрь

2002

|

|

Буровые

установки для эксплуатационного и глубокого разведочного бурения, компл.

|

19

|

26

|

46

|

74

|

79

|

|

Буровые

установки для геофизического и структурно-поискового бурения, компл.

|

104

|

83

|

172

|

238

|

179

|

|

Долота

шарошечные, тыс. штук

|

93

|

95

|

122

|

127

|

88

|

|

Трубы

нефтепроводные бесшовные, тыс. тонн

|

472

|

529

|

611

|

613

|

536

|

305

|

283

|

558

|

539

|

415

|

|

Обсадные трубы,

тыс. тонн

|

257

|

293

|

581

|

661

|

486

|

|

Бурильные

трубы, тыс. тонн

|

10

|

15

|

32

|

35

|

22

|

|

Насосно-компрессорные

трубы, тыс. тонн

|

149

|

187

|

274

|

275

|

192

|

|

Сварные трубы

больших (свыше 480 мм) диаметров, тыс. тонн

|

377

|

513

|

618

|

817

|

539

|

Таблица 2

Импорт трубной продукции, тыс. т.

|

Наименование

вида труб

|

2000 г.

|

2001 г.

|

2002 г. 6 мес.

|

2002/2001 г. 6

мес., %

|

|

Трубы стальные,

в том числе:

|

1050

|

950

|

331

|

59,2

|

|

-Дальнее

зарубежье

|

270

|

285

|

180

|

131

|

|

-СНГ*

|

780

|

665

|

151

|

36

|

|

Из общего

объема импорта:

|

|

|

Обсадные и

насосно-компр.

|

237

|

210

|

43

|

41

|

|

Бурильные

|

9,1

|

12,6

|

5,6

|

89

|

|

Сварные

большого диаметра

|

242

|

260

|

187

|

144

|

|

Нефтепроводные

бесшовные

|

118

|

45

|

21

|

|

Нефтепроводные

электросварные

|

67

|

73

|

10,3

|

28

|

Таблица 3

Соотношение производства и импорта продукции нефтегазового

машиностроения

|

Год

|

Объем

производства в России, $ млрд.

|

Импорт, $ млрд.

|

|

2000

|

0,9

|

0,4

|

|

2001

|

0,8

|

0,5

|

|

Январь-август

2002

|

0,45

|

0,35

|

Таблица 4

Экспорт промышленной продукции для нефтегазового комплекса

|

Код

ТН ВЭД

|

Наименование

продукции

|

Экспорт в

2000г.в млн. долл.

|

Экспорт в

2001г.в млн. долл.

|

|

730410

|

Трубы для

нефте- и газопроводов

|

32,5

|

58,9

|

|

841381

|

Насосы

жидкостные

|

6,5

|

9,9

|

|

843049

|

Бурильные

машины

|

20

|

81

|

Таблица 5

Консолидированный Балансовый отчет (по РСБУ) ОАО

Объединенные машиностроительные заводы (Группа Уралмаш-Ижора) (ед. изм.: млн.

долларов)

|

АКТИВЫ

|

01.01.2000

|

01.01.2001

|

01.01.2002

|

01.10.2002

|

|

Оборотные

активы

|

|

|

|

|

|

Денежные

средства и эквиваленты

|

11,8

|

79,3

|

51

|

22,8

|

|

Дебиторская

задолженность

|

58,1

|

59,4

|

67,3

|

84,2

|

|

Авансы выданные

|

17,9

|

30,1

|

30,6

|

23,5

|

|

Запасы

|

90,1

|

153,2

|

182,6

|

199,5

|

|

Прочие

оборотные активы

|

15,6

|

10,8

|

8,6

|

|

Всего оборотные

активы

|

193,6

|

332,9

|

335,5

|

338,6

|

|

Внеоборотные

активы

|

|

|

|

|

|

Долгосрочные

финансовые вложения

|

11,1

|

13,3

|

13,9

|

19,6

|

|

Основные

средства

|

161,9

|

160,3

|

160,8

|

165,6

|

|

Незавершенное

строительство

|

14,9

|

17,3

|

18,7

|

17,2

|

|

Нематериальные

активы

|

0,3

|

0,3

|

0,1

|

13,4

|

|

Прочие

внеоборотные активы

|

0

|

4,9

|

2,4

|

0,1

|

|

Всего

внеоборотные активы

|

188,1

|

196,1

|

195,8

|

215,8

|

|

Итого активы

|

381,7

|

529

|

531,3

|

554,4

|

|

|

|

|

|

|

ПАССИВЫ

|

01.01.2000

|

01.01.2001

|

01.01.2002

|

01.10.2002

|

|

Краткосрочные

обязательства

|

|

|

|

|

|

По расчетам с

поставщиками

|

27,1

|

52,2

|

41,7

|

32,8

|

|

Налоги к уплате

|

42,9

|

15,7

|

5,7

|

1,8

|

|

Текущая часть

реструктурированных обязательств

|

|

6,9

|

6,6

|

9,6

|

|

Краткосрочные

кредиты и займы

|

5,6

|

9

|

14,7

|

29,8

|

|

Прочие

краткосрочные обязательства

|

19,1

|

8

|

16,5

|

|

Всего

краткосрочные обязательства

|

94,7

|

91,9

|

76,4

|

90,5

|

|

Авансы

полученные

|

59,8

|

148,3

|

121,2

|

126,2

|

|

Долгосрочные

обязательства

|

|

|

|

|

|

Займы и кредиты

|

4,3

|

0,1

|

25,3

|

31,6

|

|

Долгосрочная

часть реструктурированных обязательств

|

|

23,7

|

26,7

|

22,8

|

|

Прочие

долгосрочные обязательства

|

0

|

4,9

|

4,6

|

5,5

|

|

Всего долгосрочные

обязательства

|

4,3

|

28,8

|

56,6

|

59,9

|

|

Всего

обязательства

|

158,8

|

269

|

254,2

|

276,6

|

|

Собственный

капитал

|

222,9

|

260

|

277,1

|

277,8

|

|

Итого пассивы

|

381,7

|

529

|

531,3

|

554,4

|