Совершенствование управления инновационной деятельностью

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДИПЛОМНАЯ РАБОТА

на тему:

«Совершенствование управления

инновационной деятельностью»

Выполнил

студент гр.

Руководитель:

Допущен к

защите в ГАК « »__________2004 г.

Ижевск, 2004

Содержание

ВВЕДЕНИЕ 3

1. Инновационный менеджмент - одно из

направлений стратегического планирования. 5

1.1. Нововведения как объект

инновационного менеджмента 5

1.2. Инновационный проект: понятия,

основные этапы создания и реализации 10

1.3. Эффективность инновационного

проекта 14

1.4. Методы оценки инвестиционных

проектов 19

1.5. Порядок оценки инвестиционных

проектов 36

2. Анализ стратегии инновационной

деятельности предприятия 39

2.1. Характеристика процесса

предприятия 39

2.2. Инновационный процесс 44

2.3. Основные финансово-экономические

показатели 50

2.4.

Технико-экономическое обоснование реализации инноваций 53

2.5. Организационно-экономическая

оценка фирмы 65

Заключение 69

Список литературы 72

Приложения 74

Инновация может быть определена как

изменение отдачи ресурсов. Или, как сказал бы современный экономист в терминах

спроса и предложения, - как изменения в ценности и удовлетворённости,

получаемых потребителем из используемых им ресурсов (или же нововведения в их

использовании).

Таким образом, предпринимателей отличает

инновационный тип мышления. Предпринимательство основывается на экономических и

социальных теориях, согласно которым изменения - вполне нормальное и

естественное явление. Главная же задача общества и особенно экономики видится в

получении чего-то иного, отличного от предыдущего, а не в улучшении уже

существующего. Таким образом, перед предпринимателями стоит задача научиться

осуществлять инновационные решения на систематической основе, что определяет

важность и актуальность выбранной темы. Систематическая инновация состоит в

целенаправленном, организованном поиске изменений и в систематическом анализе

тех возможностей, которые эти изменения могут дать для экономических или

социальных нововведений.

Выделяют следующие изменения, или

источники инноваций:

-

неожиданное

событие, которым может быть неожиданный успех, неожиданная неудача;

-

несоответствие

между реальностью, такой, каковой она является, и её отражением во мнениях и в

оценках людей;

-

изменение

потребностей производственного процесса;

-

изменения в

структуре отрасли или рынка;

-

демографические

изменения;

-

изменения в

восприятии и в ценностных установках;

-

новые знания,

научные и ненаучные.

Инновация есть скорее экономический и

социальный, нежели технический термин. Она не обязательно должна быть чем-то

техническим, да и вообще, чем-то вещественным. Мало существует технических

инноваций, которые смогут соперничать по влиянию с такими изобретениями, как,

например, продажа товаров в рассрочку, которая буквально преобразила всю сферу

торговли.

Целью

настоящей работы является анализ основных инновационных методов управления на

предприятии. Исходя из цели автором были поставлены следующие задачи:

-

определение

состояния инновационной деятельности в производственном сегменте предпринимательства;

-

обозначить роль

инноваций в управлении;

-

охарактеризовать

инновации, как инструмент управления на примере предприятия.

Для

достижения поставленной цели и выполнения задач автором были использованы следующие

методы: анализ документальных источников, социологический опрос менеджмента

предприятий, проведение бесед с руководителями предприятий.

Данная работа состоит из введения,

основной части и заключения. В первой главе рассматриваются общетеоретические

вопросы по инновации. По мнению Б. Твисса, инновация может быть определена как

изменение отдачи ресурсов. Научно-технический прогресс, признанный во всем мире

в качестве важнейшего фактора экономического развития, как справедливо отметил

американский экономист Джеймс Брайт, единственный в своем роде процесс,

объединяющий науку, технику, экономику, предпринимательство и управление.

Вопросы,

связанные с интеллектуальной и промышленной собственностью, как отмечает А.В.

Козлова, становятся крайне острыми и в ряде случаев определяющими в

коммерциализации научных разработок. Недоработки в законодательстве многократно

усиливаются слабостью схем реализации имеющихся законов и крайне низкой

правовой культурой разработчиков. Естественно, что вопросами патентования,

оценкой интеллектуальной собственности и урегулированию связанных с нею

имущественных споров должны заниматься профессионалы.

Вторая

глава носит практический характер и представляет собой собственные исследования

автора инновационных процессов на предприятии.

Предлагаемая

работа представляет собой как теоретическую, так и практическую ценность.

Инновационный менеджмент -

сравнительно новое понятие для научной общественности и предпринимательских

кругов России. Именно в настоящее время Россия переживает бум новаторства. На

смену одним формам и методам управления экономикой приходят другие. В этих

условиях инновационной деятельностью буквально вынуждены заниматься все

организации, все субъекты хозяйствования от государственного уровня управления

до вновь созданного общества с ограниченной ответственностью в сфере малого бизнеса.

В специальной литературе и

официальных документах чаще всего использовались понятия управление

научно-техническим прогрессом, внедрение достижений науки и техники в

производство и т.п., что характерно для централизованно управляемой экономики.

В рыночных условиях хозяйствования, где коммерческие организации имеют полную

юридическую и экономическую самостоятельность, ни о каком внедрении чего-либо

не может быть и речи. Этим принципиальным отличием объясняется различие в

содержании отдельных понятий в области инновационного менеджмента.

Принято считать, что понятие

«нововведение» является русским вариантом английского слова innovatoin.

Буквальный перевод с английского означает "введение новаций" или в

нашем понимании этого слова «введение новшеств». Под новшеством понимается

новый порядок, новый обычай, новый метод, изобретение, новое явление. Русское

словосочетание «нововведение» в буквальном смысле «введение нового» означает

процесс использования новшества.

Таким образом, с момента принятия к

распространению новшества приобретает новое качество - становится нововведением

(инновацией). Процесс введения новшества на рынок принято называть процессом

коммерциализации. Период времени между появлением новшества и воплощением его в

нововведение (инновацию) называется инновационным лагом.

В повседневной практике, как правило,

отождествляют понятие новшество, новация, нововведение, инновация, что вполне

объяснимо. Любые изобретения, новые явления, виды услуг или методы только тогда

получают общественное признание, когда будут приняты к распространению

(коммерциализации), и уже в новом качестве они выступают как нововведения (инновации).

Общеизвестно, что переход от одного

качества к другому требует затрат ресурсов (энергии, времени, финансовой т.п.).

Процесс перевода новшества (новации) в нововведение (инновации) также требует

затрат различных ресурсов, основными из которых являются инвестиции и время. В

условиях рынка как система экономических отношений купли - продажи товаров, в

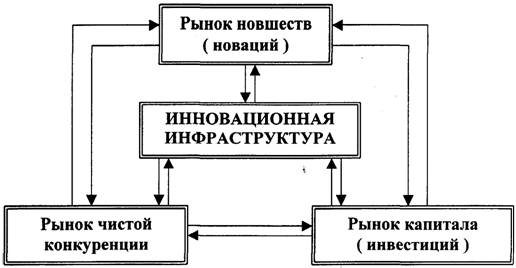

рамках которой формируются спрос, предложение и цена, основными компонентами инновационной

деятельности выступают новшества, инвестиции и нововведения. Новшества

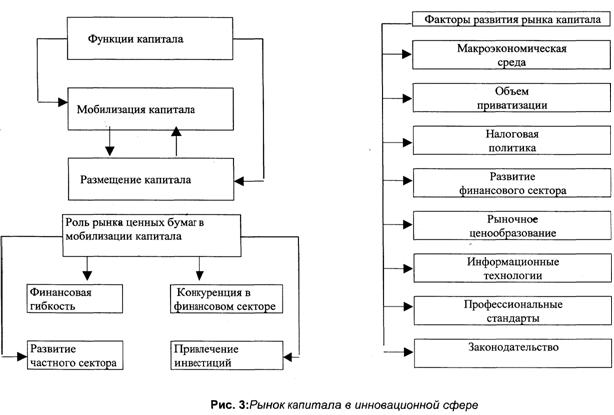

формируют рынок новшеств (новаций), инвестиции рынок капитала (инвестиций),

нововведения (инновации) рынок чистой конкуренции нововведений. Эти три

основных компонента и образуют сферу инновационной деятельности (рис.1).

Рис. 1 Схема

инновационной деятельности.

Под инновациями в широком смысле

понимается прибыльное использование новшеств в виде новых технологий, видов

продукции и услуг, организационно-технических и социально-экономических решений

производственного, финансового, коммерческого, административного или иного

характера. Период времени от зарождения идеи, создания и распространения

новшества и до его использования принято называть жизненным циклом инновации. С

учетом последовательности проведения работ жизненный цикл инновации рассматривается

как инновационный процесс.

Рынок новшеств (новаций). Основным

товаром рынка является научный и научно-технический результат продукт

интеллектуальной деятельности, на который распространяются авторские и

аналогичные права, оформленные в соответствии с действующими международными,

федеральными, корпоративными и другими законодательными и нормативными актами.

В мировой практике принято различать

научную (научно-исследовательскую), научно-техническую деятельность, а также

экспериментальные (опытно-конструкторские) разработки. Научная

(научно-исследовательская) деятельность направлена на получение,

распространение и применение новых знаний.

Рынок новшеств формируют научные

организации, вузы, временные научные коллективы, объединения научных

работников, научно-исследовательские подразделения коммерческих организаций,

самостоятельные лаборатории и отделы, отечественные и зарубежные новаторы.

Рынок чистой конкуренции

нововведений. Рынком чистой конкуренции называется совокупность продавцов и

покупателей, совершающих сделки со сходным товаром в ситуации, когда ни один

покупатель или продавец не оказывает большого влияния на уровень текущих цен.

Использование понятия «чистой» конкуренции позволяет нам уйти от рассмотрения

вопросов ценовой, неценовой, недобросовестной и других видов состязания и

борьбы между субъектами производственных отношений за наиболее выгодные сферы

приложения капитала, рынки сбыта, источники ресурсов и результаты научной и научно-технической

деятельности.

От новшества как результата научной и

научно технической деятельности до нововведения как общественного признания

новых технологий, товаров, видов услуг, новых методов и т.п. осуществляется

процесс с затратами времени и ресурсов. Рынок чистой конкуренции выступает в

этом процессе с двойственных позиций, которые представляют собой единство и

борьбу противоположностей.

При всем разнообразии форм участия

организаций на рынке новшеств определяющим условием является объем инвестиций

как в сферу научной и научно-технической деятельности, так я в процесс

преобразования новшеств в нововведения.

Рынок капитала (инвестиций). Трудно

найти организацию, которая не хотела бы обновления и развития. Домашнему

хозяйству необходимо приобрести и/или обновить мебель, видеотехнику,

автомобиль, ковры, осветительную аппаратуру и т.п. Предприятию желательно

приобрести новые технологии, конкурентоспособные на внешнем и внутреннем рынках

продукции (услуги), найти новые рынки сбыта своей продукции, новых поставщиков

и покупателей. Государству требуются новые виды вооружений, экологически чистые

виды энергии, ресурсосберегающие технологии и т.п. Мировое сообщество осматривает

проекты дальнейшего освоения околоземного пространства полета на Марс,

использования ресурсов Мирового океана и др. Современное развитие науки и техники

позволяет достичь всего этого уже сегодня. Однако в качестве основного

ограничения удовольствия потребностей любого субъекта хозяйствования выступает

капитал во всех его видах (ссудный, оборотный, акционерный, венчурный, уставный

и др.).

В инновационной сфере определяющую

роль играют долгосрочные и среднесрочные инвестиции, так как инновационный

процесс длится в среднем 3-5 лет и более. В условиях глубокого экономического

кризиса в Российской Федерации государственные источники финансирования резко сокращаются.

Концепцией государственной промышленной политики России, разработанной

Государственным комитетом РФ по промышленной политике, предусматривается

закрепление в законодательном порядке следующих основных норм инвестиционной

политики в промышленности:

-

на безвозвратной

основе из федерального бюджета могут финансироваться только фундаментальные

научные исследования, а также объекты федерального значения некоммерческого

характера и объекты, связанные с поддержанием национальной безопасности;

-

все остальные

виды централизованных инвестиций могут осуществляться только на возвратной и

конкурсной основе;

-

преимущественными

формами предоставления государственных ресурсов на возвратной основе является

инвестирование путем покупки ценных бумаг или выдачи государственных гарантий

по эмитируемым ценным бумагам.

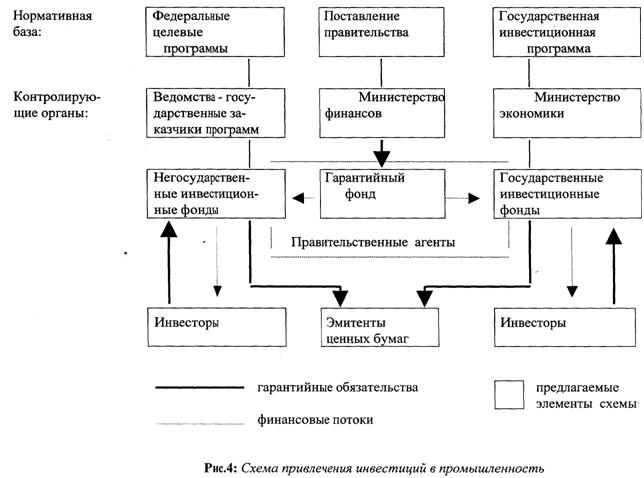

В самом общем виде инвестиции

представляют собой долгосрочные вложения средств в различные отрасли экономики

с целью получения прибыли. В специальной литературе можно встретить различные

варианты классификации инвестиций, один из которых представлен на рис.5. По

экономической сущности и целям инвестиции подразделяются на реальные и

финансовые. Реальные инвестиции осуществляют организации и другие субъекты

хозяйствования, приобретая землю, средства производства, нематериальные и

другие активы. Финансовые инвестиции - это покупка субъектами хозяйствования и

частными лицами ценных бумаг различных эмитентов. В данном случае приток

капитала в бизнес происходит через инвестирование средств в ценные бумаги.

Рассмотрев рынок новшеств, рынок

чистой конкуренции и рынок капитала (инвестиций) как основных составляющих

инновационной сферы, сформулируем содержание понятия «инновационная сфера»,

определим область инновационной деятельности как формы общественного разделения

труда и охарактеризуем основные этапы инновационного процесса.

Инновационная сфера представляет

собой систему взаимодействия инноваторов, инвесторов, товаропроизводителей

конкурентоспособной продукции, услуги и организации в целом. На этом

инновационный процесс завершается.

Понятие инновационный проект

употребляется в двух смыслах:

1. Как дело, деятельность,

мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих

достижение определенных целей;

2. Как система

организационно-правовых и расчетно-финансовых документов, необходимых для

осуществления каких-либо действий.

Каждый проект независимо от сложности

и объема работ, необходимых для его выполнения, проходит в своем развитии

определенные состояния: от состояния, когда "проекта еще нет", до

состояния, когда "проекта уже нет". Согласно сложившейся практике,

состояния, через которые проходит проект, называют фазами. Каждая фаза

разработки и реализации проекта имеет свои цели и задачи (таблица 1).

Создание и реализация проекта

включает следующие этапы:

1. Формирование инвестиционного

замысла (идеи);

2. Исследование инвестиционных

возможностей;

3. Подготовка контрактной

документации;

4. Подготовка проектной документации;

5. Строительно-монтажные работы;

6. Эксплуатация объекта;

7. Мониторинг экономических

показателей.

Таблица 1

Содержание фаз жизненного цикла проекта

|

Прединвестиционная фаза Проекта

|

Инвестиционная фаза Проекта

|

|

Прединвестицион-ные исследования и

планирование проекта

|

Разработка документации и подготовка

к реализации

|

Проведение торгов и заключение

контрактов

|

Реализация проекта

|

Завершение проекта

|

|

1. Изучение прогнозов

|

1. Разработка плана

проектно-изыскательских работ

|

1. Заключение контрактов

|

1. Разработка плана реализации

проекта

|

1. Пусконаладоч-ные работы

|

|

2. Анализ условий для воплощения

первоначального замысла, разработка концепции проекта.

|

2.Задание на разработку ТЭО и

разработка ТЭО.

|

2. Договор на поставку оборудования.

|

2. Разработка графиков.

|

2. Пуск объекта.

|

|

3. Предпроектное обоснование инвестиций.

|

3. Согласование, экспертиза и утвермадение

ТЭО.

|

3. Договор на подрядные работы.

|

3. Выполнение работ.

|

3. Демобилизация ресурсов, анализ

результатов.

|

|

4. Выбор и согласование места

размещения.

|

4. Выдача задания на проектирование.

|

4. Разработка планов.

|

4. Мониторинг и контроль.

|

4. Эксплуатация.

|

|

5. Экологическое

обоснование.

|

5. Разработка,

согласование и утверждение.

|

|

5. Корректировка

плана проекта.

|

5. Ремонт и

развитие

производства.

|

|

6. Экспертиза.

|

6. Принятие окончательного решения

об инвестировании.

|

|

6. Оплата выполненных работ.

|

6. Закрытие проекта, демонтаж

оборудования.

|

|

7. Предварительное инвестиционное

решение.

|

|

|

|

|

Под этапом формирования инвестиционного

замысла (идеи) понимается задуманный план действий. На этом этапе, прежде

всего, необходимо определить субъекты и объекты инвестиций, их формы и

источники в зависимости от деловых намерений разработчика идеи.

Субъектом инвестиций являются

коммерческие организации и другие субъекты хозяйствования, использующие

инвестиции.

К объектам инвестиций могут быть

отнесены:

• Строящиеся, реконструируемые или

расширяемые предприятия, здания, сооружения (основные фонды), предназначенные

для производства новых продуктов и услуг;

• Комплексы строящихся или

реконструируемых объектов, ориентированных на решение* одной задачи

(программы). В этом случае под Объектом инвестирования подразумевается

программа -производство новых изделий (услуг) на имеющихся производственных

площадях в рамках действующих производств и организаций.

В инвестиционном проекте используются

следующие формы инвестиций:

• Денежные средства и их эквиваленты

(целевые вклады, оборотные средства, ценные бумаги, например, акции или

облигации, кредиты, займы, залоги и т.п.)

• Земля

• Здания, сооружения, машины и

оборудование, измерительные и испытательные средства, оснастка и инструмент,

любое другое имущество, используемое в производстве или обладающие

ликвидностью

• Имущественные права, оцениваемые,

как правило, денежным эквивалентом Основным источников инвестиций являются:

• Собственные финансовые средства,

иные виды активов (основные фонды, земельные участки, промышленная

собственность и т.п.) и привлеченные средства

• Ассигнования из федерального,

региональных и местных бюджетов

• Иностранные инвестиции,

предоставляемые в форме финансового или иного участия в уставном капитале

совместных организаций

• Различные формы заемных средств, в

том числе кредиты,

предоставляемые государством на

возвратной основе, кредиты иностранных инвесторов Этап - исследование

инвестиционных возможностей - предусматривает:

• Предварительное изучение спроса на

продукцию и услуги с учетом экспорта и импорта

• Оценку уровня базовых, текущих и

прогнозных цен на продукцию (услуги)

• Подготовку предложений по

организационно-правовой форме

реализации проекта и составу

участников

• Оценку предполагаемого объема

инвестиций по укрупненным нормативам и предварительную оценку их

коммерческой эффективности

• Подготовку исходно-разрешительной

документации

• Подготовку предварительных оценок

по разделам ТЭО, в частности оценку эффективности проекта

• Утверждение результатов обоснования

инвестиционных возможностей

• Подготовку контрактной документации

на проектно-изыскательские

работы Цель исследования

инвестиционных возможностей - подготовка

инвестиционного предложения для

потенциального инвестора. Если потребности в инвесторах нет, и все работы

производятся за счет собственных средств, тогда принимается решение о

финансировании работ по подготовке ТЭО проекта.

Этап - ТЭО проекта - в полном объеме

предусматривает:

• Проведение полномасштабного

маркетингового исследования

• Подготовку программы выпуска

продукции (реализации услуг)

• Подготовку исходно-разрешительной

документации

• Разработку технических решений, в

том числе генерального плана

• Градостроительные,

архитектурно-планировочные и строительные решения

• Инженерное обеспечение

• Мероприятия по охране окружающей

среды и гражданской обороне

• Описание организации строительства

• Данные о необходимом

жилищно-гражданском строительстве

• Описание системы управления

предприятием, организации труда рабочих и служащих

• Формирование сметно-финансовой

документации: оценку издержек производства, расчет капитальных издержек, расчет

годовых поступлений от деятельности предприятий, расчет потребности в оборотном

капитале, проектируемые и рекомендуемые источники финансирования проекта

(расчет), предполагаемые потребности в иностранной валюте, условиях

инвестирования, выбор конкретного инвестора, оформление соглашения.

• Оценку рисков, связанных с

осуществлением проекта

• Планирование сроков осуществления

проекта

• Оценку коммерческой эффективности

проекта (при использовании бюджетных инвестиций)

• Формирование условий прекращения

реализации проекта

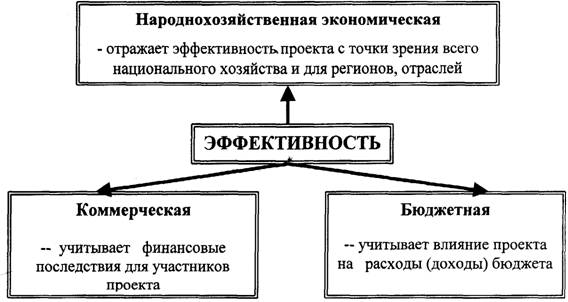

Методическими рекомендациями по

оценке инвестиционных проектов и их отбору для финансирования (утвержденными

Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ

№7-12/47 от 31 марта 1994 г.) установлены следующие основные показатели

эффективности инновационного проекта (рис.2):

• Коммерческая (финансовая)

эффективность, учитывающая финансовые последствия реализации проекта

для его непосредственных участников

• Бюджетная эффективность, отражающая

финансовые последствия осуществления проекта для федерального, регионального и

местного бюджетов

• Народнохозяйственная экономическая

эффективность, учитывающая затраты и результаты, связанные с реализацией

проекта, выходящие за пределы прямых финансовых интересов участников

инвестиционного проекта и допускающие стоимостное измерение.

Рис. 2. Показатели эффективности инновационного процесса

Коммерческая эффективность

(финансовое обоснование) проекта определяется соотношением финансовых

затрат и результатов, обеспечивающих требуемую норму доходности.

Коммерческая эффективность может рассчитываться как для проекта в целом, так и

для отдельных участников с учетом их вкладов по правилам. При этом в качестве

эффекта на t-шаге (Эt) выступает поток

реальных денег.

В рамках каждого вида деятельности

происходит приток Пi(t) и отток Oi(t)

денежных средств. Обозначим разность между ними через Фi((t):

Фi(t) = Пi(t) - Oi(t),

где i = 1,2,3.

Приток реальных денег Ф(t) называется

разность между притоком и оттоком денежных средств от инвестиционной и

операционной деятельностью в каждом периоде осуществления проекта (на каждом

шаге расчета)

Ф(т) = [Пi(0 - O1(t)] + [П2(0 - O2(t)] = Ф1(t) - Ф'(t)

Показатели бюджетной эффективности

отражают влияние результатов Осуществления проекта на доходы и расходы

соответствующего (федерального, регионального или местного) бюджета. Основным

показателем бюджетной эффективности, используемым для обоснования

предусмотренных в проекте мер федеральной и региональной поддержки, является

бюджетный эффект.

Бюджетный эффект (Bt) для t-шага

осуществления проекта определяется как превышение дохода соответствующего

бюджета (Dt) над расходами (Pt) в связи с осуществлением данного проекта

Bt = Dt - Pt

Интегральный бюджетный эффект В

рассчитывается по формуле как сумма дисконтированных годовых бюджетных эффектов

или как превышение интегральных доходов бюджета (Dинт) над

интегральными бюджетными расходами(Ринт).

Показатели народнохозяйственной

экономической эффективности отражают эффективность проекта с точки зрения

интересов народного хозяйства в целом, также для участвующих в осуществлении

проекта регионов (субъектов федерации), отраслей, организаций.

При расчетах показателей

экономической эффективности на уровне народного хозяйства в состав результатов

проекта включаются (в стоимостном выражении):

• Конечные производственные

результаты (выручка от реализации на внутреннем и внешнем рынке всей

производственной продукции, кроме продукции, потребляемой российскими

организациями-участниками). Сюда же относится и выручка от продажи имущества и

интеллектуальной собственности (лицензий на право использовать изобретения,

ноу-хау, программ для ЭВМ и т.п.), создаваемые участниками в ходе

осуществления проекта

• Социальные и экономические

результаты, рассчитанные исходя из совместного воздействия всех участников

проекта на здоровье населения, социальную и экологическую обстановку в регионах

• Прямые финансовые результаты

• Кредиты и займы иностранных

государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные

финансовые результаты:

обусловленные осуществлением проекта

изменения доходов сторонних организаций и граждан, рыночной стоимости земельных

участков, зданий и иного имущества, а также затраты на консервацию и ликвидацию

производственных мощностей, потери природных ресурсов и имущества от возможных

аварий и других чрезвычайных ситуаций.

Социальные, экологические,

политические и иные результаты, не поддающиеся стоимостной оценке,

рассматриваются как дополнительные показатели народнохозяйственной

эффективности и учитываются при принятии решения о реализации и/или о государственной

поддержке проектов.

В состав затрат проекта включаются

предусмотренные в проекте и необходимые для его реализации текущие и

единовременные затраты всех участников осуществления проекта, исчисленные без

повторного счета одинаковых затрат одних участников в составе результатов

других участников. Поэтому не включаются в расчет;

• затраты организаций - потребителей

некоторой продукции на приобретение ее у изготовителей - других участников

проекта

• амортизационные отчисления по

основным средствам, созданным

(построенным, изготовленным) одними

участниками проекта и используемыми другими участниками

• все виды платежей российских

организаций-участников в доход государственного бюджета, в том числе налоговые

платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных

норм учитываются в составе народнохозяйственных затрат только в том случае,

если экологические последствия нарушений норм не выделены особо в составе

экологических результатов проекта и не включены в состав результатов проекта в

стоимостном выражении

• проценты по кредитам Центрального

банка РФ, его агентов и коммерческих банков, включенных в число участников

реализации инвестиционного проекта

• затраты иностранных участников.

Основные средства, временно

используемые участником в процессе осуществления инвестиционного проекта,

учитываются в расчете одним из следующих способов:

• остаточная стоимость основных

средств на момент начала их привлечения включается в единовременные затраты; на

момент прекращения единовременные затраты уменьшаются на величину (новой)

остаточной стоимости этих средств

• арендная плата за указанные основные

средства за время их использования включается в состав текущих затрат.

При расчетах показателей

экономической эффективности на уровне региона (отрасли) в состав результатов

проекта включаются:

• региональные (отраслевые)

производственные результаты; выручка от реализации продукции, произведенной

участниками проекта, организациями региона (отрасли), за вычетом потребленной

этим же или другими участниками проекта организациями региона (отрасли);

• социальные и экологические

результаты, достигаемые в регионе (в организациях отрасли)

• косвенные финансовые результаты,

получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются

только затраты организаций -участников проекта, относящихся к соответствующему

региону (отрасли) также без повторного счета одинаковых затрат и без учета

затрат одних участников в составе результатов других участников.

При расчетах показателей

экономической эффективности на уровне организации в состав результатов проекта

включаются:

• производственные результаты

• выручка от реализации произведенной

продукции, за вычетом израсходованной на собственные нужды социальные

результаты в части, относящейся к работникам организации и членам их семей. В

состав затрат при этом включаются только единовременные и текущие затраты

организации без повторного счета (в частности, не допускается одновременный

учет единовременных затрат на создание основных средств и текущих затрат на их

амортизацию).

Принятие решений по инвестированию

осложняется различными факторами: вид инвестиций, стоимость

инвестиционного проекта, множественность доступных проектов, ограниченность

финансовых ресурсов, риск и т.п. Очевидно, что решения должны приниматься в

условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В

этом случае необходимо сделать выбор одного или нескольких проектов, основываясь

на каких-то критериях.

Принятие решений инвестиционного

характера, как и любой другой вид управленческой деятельности, основывается на

использовании различных формализованных и неформализованных методов. Какого-то

универсального метода, пригодного для всех случаев жизни, не существует.

Инвестиции - затраты денежных

средств, направленные на воспроизводство (поддержание и расширение) основных

средств предприятия. Инвестирование (вложение денежных, средств) в землю,

сооружения, производственные мощности имеет целью продолжение и расширение

производственной деятельности предприятия, получение дохода и прибыли в будущем.

Необходимость инвестиций вызывается

несколькими причинами. Основными среди них являются необходимость обновления

или замены имеющейся материально-технической базы производства, ее

усовершенствования или модернизации в связи с изнашиванием и устареванием

производственного оборудования, потребность в наращивании и вводе

принципиально новых производственных мощностей в связи с увеличением объемов

производства и освоением новых видов деятельности.

Основными источниками инвестиций

являются собственные средства (уставный капитал, амортизационный фонд, другие

резервные фонды, фонд накопления, нераспределяемая прибыль предприятия).

Наиболее дешевым источником

финансирования инвестиций является -реинвестируемая прибыль предприятия. Ее

производительное применение позволяет избежать дополнительных расходов,

связанных с выплатой процентов по заемным средствам, или расходов, связанных с

выпуском ценных бумаг. Реинвестирование прибыли сохраняет сложившуюся систему

контроля над деятельностью предприятия, поскольку число акционеров предприятия

не меняется (в отличие от их неизбежного увеличения в случае дополнительной

эмиссии ценных бумаг).

Инвестиционная деятельность

осуществляется по преимуществу в условиях неопределенности. Если речь идет о

замещении имеющихся производственных мощностей, то инвестиционное решение может

быть принято достаточно просто, поскольку руководство предприятия ясно

представляет себе, в каком объеме и с какими характеристиками необходимы новые

основные средства (машины, станки, оборудование и т.п.). Если же речь идет о

расширении основной деятельности или ее диверсификации, то фактор риска начинает

играть существенную роль.

В момент приобретения машин и

оборудования, иных основных средств невозможно с уверенностью предсказать

экономический эффект подобной операции. Инвестиционные решения обычно

принимаются в условиях, когда существует несколько альтернативных проектов,

различающихся по видам и объемам требуемых вложений, срокам окупаемости и

источникам привлекаемых средств. Принятие решений в таких условиях

предполагает оценку и выбор одного из нескольких проектов на основе каких-то

критериев. Понятно, что критериев может быть несколько, их выбор является

произвольным, а вероятность того, что какой-то один проект будет

предпочтительнее других по всем параметрам, весьма невелика. Поэтому велик и

риск, связанный с принятием того или иного инвестиционного решения.

Принятие инвестиционных решений -

такое же искусство, как и принятие любых других предпринимательских

(управленческих) решений. Здесь важна и интуиция предпринимателя, и его опыт, и

знания квалифицированных специалистов. Определенную помощь могут оказать

известные мировой и отечественной практике формализованные методы оценки

инвестиционных проектов.

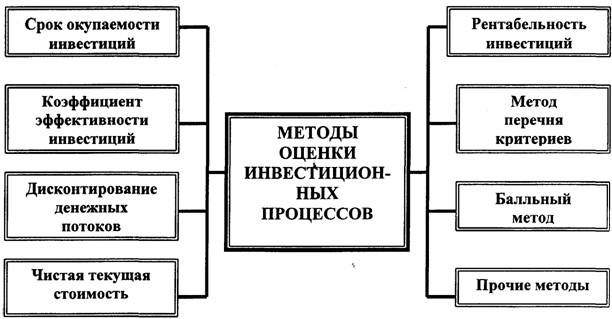

Существует несколько методов оценки

инвестиционных проектов (рис.3). Все они основаны на оценке и сравнении объема

предполагаемых инвестиций и будущих денежных поступлений, обусловленных

инвестициями.

Рис. 3. Методы оценки инвестиционных

проектов. Срок окупаемости инвестиций.

Одним из самых простых и широко

распространенных методов оценки является метод определения срока окупаемости

инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение

которых инвестиции будут погашены за счет получаемого дохода (чистых денежных

поступлений).

При равномерном распределении

денежных поступлений по годам:

Инвестиции

Срок

окупаемости (п) = ______________________________________

Год. амортизация + Год. чистая прибыль

Если денежные доходы (прибыль)

поступают по годам неравномерно, то срок окупаемости равен периоду времени

(числу лет), за который суммарные чистые денежные поступления (кумулятивный

доход) превысят величину инвестиций.

В общем виде срок окупаемости п равен

периоду времени, в течение которого

где Pk - чистый денежный доход в год

k, обусловленный инвестициями. Рассчитывается как сумма годовой амортизации в

k-й год и годовой чистой прибыли за k-й год; I - величина инвестиций.

Метод расчета срока окупаемости

наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования

инвестиционных проектов с разными сроками окупаемости. Однако он имеет ряд

существенных недостатков.

Во-первых, он не делает различия

между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с

разным распределением доходов по годам.

Этот метод, во-вторых, не учитывает

доходов последних периодов, т.е. периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев

применение этого простейшего метода является целесообразным. Например, при

высокой степени риска инвестиций, когда предприятие заинтересовано вернуть

вложенные средства в кратчайшие сроки, при быстрых технологических переменах в

отрасли или при наличии у предприятия проблем с ликвидностью основным

параметром, принимаемым во внимание при оценке и выборе инвестиционных

проектов, является как раз срок окупаемости инвестиций.

Коэффициент эффективности инвестиций.

Другим достаточно простым методом

оценки инвестиционных проектов является метод расчета коэффициента

эффективности инвестиций (бухгалтерской рентабельности инвестиций).

Коэффициент эффективности инвестиций

рассчитывается путем деления среднегодовой прибыли на среднюю величину

инвестиций. В расчет принимается среднегодовая чистая прибыль (балансовая

прибыль за вычетом отчислений в бюджет). Средняя величина инвестиций выводится

делением исходной величины инвестиций на два. Если по истечении срока

анализируемого проекта предполагается наличие остаточной стоимости (срок

проекта меньше срока амортизации оборудования, т.е. не вся стоимость оборудования

списана в течение срока проекта), то она должна быть исключена:

Полученный коэффициент эффективности

инвестиций целесообразно сравнить с коэффициентом эффективности всего капитала

предприятия, который можно рассчитать на основе данных баланса по формуле:

К преимуществам данного метода

относится простота и наглядность расчета, возможность сравнения альтернативных

проектов по одному показателю. Недостатки метода обусловлены тем, что он не

учитывает временной составляющей прибыли. Так, например, не проводится

различия между проектами с одинаковой среднегодовой, но в действительности

изменяющейся по годам величиной прибыли, а также между проектами, приносящими

одинаковую среднегодовую прибыль, но в течение разного числа лет.

Дисконтирование денежных потоков.

В определенной степени недостатки

двух первых методов уменьшают методы, основанные на принципах дисконтирования

денежных потоков. В мировой практике существует несколько подобных методов,

однако их суть сводится к сопоставлению величины инвестиций с общей суммой

приведенных (дисконтированных) будущих поступлений.

Инвестиции I в течение ряда лет и

приносят определенный годовой доход, соответственно PI, P2..., Рп. Но, как

известно, одна и та же денежная сумма имеет разную ценность в будущем и

настоящем - на финансовых рынках любые деньги, как правило, завтра дешевле, чем

сегодня. Доходы, разнесенные по разным периодам времени, необходимо

упорядочить, привести к единой сегодняшней временной оценке, поскольку величина

инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить

величину инвестиций не просто с будущими доходами, а с накопленной величиной

дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Основные принципы оценки денежных

потоков с поправкой на время состоят в следующем:

• Будущая стоимость определенного

Количества сегодняшних денежных средств, приносящих процент i на протяжении п

периодов, рассчитывается по формуле

Настоящая стоимость - сегодняшняя

стоимость будущих платежей, получение которых возможно при определенной ставке

процента i в течение п периодов, определяется соответственно по формуле

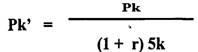

Используя формулы, связывающие

настоящую и будущую стоимость денежных средств, можно получить формулу для

определения дисконтированной (приведенной к настоящему, или актуализированной)

будущей стоимости денежных поступлений, генерируемых в разные годы

рассматриваемыми инвестициями:

где Pk и Pk' - годовой доход и

приведенный (дисконтированный) годовой доход, приносимый инвестициями в k-й

год, г - желаемый ежегодный процент, по которому возвращаются средства.

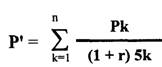

Чистая текущая стоимость.

Накопленную величину дисконтированных

доходов следует сравнивать с величиной инвестиций.

Общая накопленная величина

дисконтированных доходов за п лет будет равна сумме соответствующих

дисконтированных платежей:

Разность между общей накопленной

величиной дисконтированных доходов и первоначальными инвестициями составляет

чистую текущую стоимость (чистый приведенный эффект):

Достаточно очевидно, что если чистая

текущая стоимость положительна (величина больше 0), то инвестиционный проект

следует принять, если отрицательна, проект следует отвергнуть. В том случае,

если чистая текущая стоимость равна нулю, проект нельзя оценить ни как

прибыльный, ни как убыточный, необходимо использование других методов

сравнения. При сравнении нескольких альтернативных проектов предпочтение

отдается тому проекту, который характеризуется высокой чистой текущей

стоимостью.

Расчет с помощью приведенных формул

вручную достаточно трудоемок, поэтому для удобства применения этого и других

методов, основанных на дисконтированных оценках, прибегают к помощи специальных

статистических таблиц, в которых приведены значения сложных процентов,

дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в

зависимости от временного интервала и значения коэффициента дисконтирования.

Рентабельность инвестиций.

Применение метода чистой текущей

стоимости, несмотря на действительные трудности его расчета, является более

предпочтительным, нежели применение метода оценки срока окупаемости и

эффективности инвестиций, поскольку учитывает временные составляющие денежных

потоков. Применение этого метода позволяет рассчитывать и сравнивать не только

абсолютные показатели (чистую текущую стоимость), но и относительные

показатели, к которым относится рентабельность инвестиций:

Очевидно, что если рентабельность

больше единицы, то проект следует принять, если меньше единицы - отвергнуть.

Рентабельность инвестиций как

относительный показатель чрезвычайно удобна при выборе одного проекта из ряда

альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости

инвестиций, либо при комплектовании портфеля инвестиций, т. е. выборе

нескольких различных вариантов одновременного инвестирования денежных средств,

дающих такую чистую текущую стоимость.

Использование метода чистой текущей

стоимости инвестиций позволяет также учитывать при прогнозных расчетах фактор

инфляции и фактор риска, в разной степени присущий разным проектам. Очевидно,

что учет этих факторов приведет к соответствующему увеличению желаемого

процента, по которому возвращаются инвестиции, а следовательно, и коэффициента

дисконтирования.

Метод перечня критериев.

Суть метода отбора инвестиционных

проектов с помощью перечня критериев заключается в следующем: рассматривается

соответствие проекта каждому из установленных критериев и по каждому критерию

дается оценка проекту. Метод позволяет увидеть все достоинства и недостатки

проекта и гарантирует, что ни один из критериев, которые необходимо принять во

внимание не будет забыт, даже если возникнут трудности с первоначальной

оценкой.

Критерии, необходимые для оценки

инвестиционных проектов, могут различаться в зависимости от конкретных

особенностей организации, ее отраслевой принадлежности и стратегической

направленности. При составлении перечня критериев необходимо использовать лишь

те из них, которые вытекают непосредственно из целей, стратегии и задач

организации, ее ориентации долгосрочных планов. Проекты, получающие высокую

оценку с позиции одних целей, стратегий и задач, могут не получить ее с точки

зрения других.

Основными критериями для оценки

инвестиционных проектов являются:

А. Цели организации, стратегия,

политика и ценности.

1. Совместимость проекта с текущей

стратегией организации и

долгосрочным планом.

2. Оправданность изменений в

стратегии организации (в случае, если этого требует принятие проекта).

3. Соответствие проекта отношению

организации к риску.

4. Соответствие проекта отношению

организации к нововведениям.

5. Соответствие проекта требованиям

организации с учетом временного аспекта (долгосрочный или кратко срочный проект).

6. Соответствие проекта потенциалу

роста организации.

7. Устойчивость положения

организации.

8. Степень диверсификации организации

(т.е. количество отраслей, не имеющих производственной связи с основной

отраслью, в которой осуществляет свою деятельность организация, и их доля в

общем объеме ее производства), влияющая на устойчивость ее положения.

9. Влияние больших финансовых затрат

и отсрочки получения прибыли на современное состояние дел в организации.

10. Влияние возможного отклонения

времени, затрат и исполнения задач от запланированных, а также влияние неудачи

проекта на состояние дел в организации.

Б. Финансовые критерии

1. Размер инвестиций (вложения в

производство, вложения в маркетинг; для проектов НИОКР затраты на проведение

исследования и стоимость развития, если исследование успешно).

2. Потенциальный годовой размер

прибыли.

3. Ожидаемая норма чистой прибыли.

4. Соответствие проекта критериям экономической

эффективности капиталовложений, принятым в организации.

5. Стартовые затраты на осуществление

проекта.

6. Предполагаемое время, по истечении

которого данный проект начнет приносить расходов и доходов.

7. Наличие финансов в нужные моменты

времени.

8. Влияние принятия данного проекта

на другие проекты, требующие финансовых средств.

9. Необходимость привлечения заемного

капитала (кредитов) для финансирования проекта, и его доля в инвестициях.

Нефинансовый риск, связанный с

осуществлением проекта.

11. Стабильность поступления доходов

от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов

фирмы, или доход от года к году будет колебаться).

12. Период времени, через который

начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

13. Возможности использования

налогового законодательства (налоговых льгот).

14. Фондоотдача, т.е. отношение

среднего годового валового дохода, полученного от проекта, к капитальным

затратам (чем выше уровень фондоотдач и, тем ниже в общих расходах организации

доля постоянных издержек, не зависящих от изменения загрузки производственных

мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения

экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже

среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из

первых).

15. Оптимальность структуры затрат на

продукт, заложенный в проекте (использование наиболее дешевых и

легко доступных производственных ресурсов).

В. Научно-технические критерии (для

проектов НИОКР)

1. Вероятность технического успеха.

2. Патентная чистота (не нарушено ли

патентное право кого-либо из патентодержателей).

3. Уникальность продукции (отсутствие

аналогов).

4. Наличие научно-технических ресурсов,

необходимых для осуществления проекта.

5. Соответствие проекта стратегии

НИОКР в организации.

6. Стоимость и время разработки.

7. Возможные будущие разработки

продукта и будущие применения новой генерируемой технологии.

8. Воздействие на другие проекты.

9. ПагептоспосоОность (возможна лн

защита проекта патентом)

10. Потребности в услугах

консультативных фирм или размещении внешних заказов на НИОКР.

Г. Производственные критерии

1. Необходимость технологических

нововведений для осуществления проекта.

2. Соответствие проекта имеющимся

производственным мощностям (будет ли поддерживаться высокий уровень

использования имеющихся в наличии производственных мощностей или с принятием

проекта резко возрастут накладные расходы).

3. Наличие производственного персонала

(по численности и квалификации).

4. Величина издержек производства.

Сравнение ее с величиной издержек у конкурентов.

5. Потребность в дополнительных

производственных мощностях (дополнительном оборудовании).

Д. Внешние и экологические критерии.

1. Возможное вредное воздействие

продуктов и производственных процессов.

2. Правовое обеспечение

проекта, его непротиворечивость законодательству.

3. Возможное влияние перспективного

законодательства на проект.

4. Возможная реакция общественного

мнения на осуществление проекта.

Балльный метод.

В случае необходимости формализации

результатов анализа проектов по перечням критериев (это необходимо при анализе

большого числа альтернативных проектов) используется балльная оценка проектов.

Метод балльной оценки заключается в следующем. Определяются наиболее важные

факторы, оказывающие влияние на результаты проекта (составляется перечень

критериев). Критериям присваиваются веса в зависимости от их важности. Этого можно

достичь простым опросом руководителей, предложив им распределить на всю группу

критериев 100 пунктов, составляющих единицу, в соответствии с относительной

важностью тех или иных критериев для общего решения.

Качественные оценки проекта по

каждому из названных критериев ("очень хорошо", "хорошо" и т.д.)

выражаются количественно. Это могут сделать эксперты путем подробного описания,

а затем количественного выражения составляющих критерия.* При этом вовсе

необязательно равномерное распределение весов.

Если ввести в основную схему балльной

оценки проекта элемент стохастичности (случайности), можно облегчить задачу

экспертов и одновременно добиться более точных результатов. Дело в том, что

решить, является ли тот или иной параметр данного проекта в точности хорошим

или удовлетворительным и т.п., зачастую очень трудно, поскольку по многим

критериям проект с определенной вероятностью может привести как к хорошим, так

и к плохим результатам. Именно это учитывается при использовании стохастичности

системы балльной оценки: по каждому из критериев для рассмотрения проекта эксперты

оценивают вероятность достижения очень хороших, хороших и т.д. результатов, что

позволяет, кроме всего прочего учесть риск, связанный с проектом.

Общая оценка по данной системе

получается путем перемножения весов рангов на вероятности достижения этих

рангов и получения таким образом вероятностного веса критерия, который затем

умножается на вес критерия; полученные данные по каждому критерию суммируются.

Но полученные оценки проектов нельзя считать абсолютно достоверными. Это

связано с субъективностью представлений, используемых при назначении весов

каждому фактору, а также при присвоении числовых значений каждому из рангов.

Поэтому небольшое различие в суммарной оценке не может являться основанием для

принятия решения. Необходима очень осторожная интерпретация значения балльного

показателя.

Прочие методы.

При выборе проекта, оценке его

эффективности следует учитывать факторы неопределенности и риска.

Полномасштабное изучение этого вопроса выходит за рамки данного учебного

пособия, поэтому остановимся на них лишь вкратце.

Под неопределенностью понимается

неполнота или неточность информации об условиях реализации проекта, в том числе

сопутствующих затратах и результатах. Неопределенность, связанная с

возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и

последствий, характеризуется понятием риска.

При оценке проектов наиболее

существенными представляются следующие виды неопределенности и инвестиционных

рисков.

1. Риск, связанный с нестабильностью

экономического законодательства и текущей экономической ситуации, условий

инвестирования и использования прибыли

2. Внешнеэкономический риск

(возможность введения ограничений на торговлю и поставки, закрытия границ и т.

п.)

3. Неопределенность политической

ситуации, риск неблагоприятных социально-политических изменений в стране или регионе

4. Неполнота или неточность

информации о динамике технико-экономических показателей, параметрах новой

техники и технологии

5. Колебания рыночной конъюнктуры,

цен, валютных курсов и т.п.,

6. Неопределенность

природно-климатических условий, возможность стихийных бедствий

7.

Производственно-технологический риск (аварии и отказы оборудования,

производственный брак и т. п.)

8. Неопределенность целей, интересов

и поведения участников

9. Неполнота или неточность

информации о финансовом положении и деловой ситуации предприятий-участников

(возможность неплатежей, банкротств, срывов договорных обязательств).

Наиболее точным является метод

формализованного описания неопределенности» Применительно к видам

неопределенности, наиболее часто встречающимся при оценке инвестиционных

проектов, этот метод включает следующие этапы:

1. описание всего множества возможных

условий реализации проекта (либо в форме соответствующих сценариев, либо в виде

системы ограничений на значения основных технических, экономических и т.п.

параметров проекта) и отвечающих этим условиям затрат (включая возможные

санкции и затраты, связанные со страхованием и резервированием), результатов и

показателей эффективности

2. преобразование исходной информации

о факторах неопределенности в информацию о вероятностях отдельных условий

реализации и соответствующих показателях эффективности или об интервалах их

изменения

3. определение показателей

эффективности проекта в целом с учетом неопределенности условий его реализации

- показателей ожидаемой эффективности.

Сравнительная характеристика

некоторых методов оценки инвестиционных проектов дана в таблице 2.

Таблица 2

Основные методы выбора инвестиционных

проектов

|

Название метода и

его краткое описание

|

Преимущества

Метода

|

Недостатки метода

|

Сфера применения

метода

|

|

Метод простой (бухгалтерской)

нормы прибыли. Средняя за период жизни проекта чистая бухгалтерская прибыль

сопоставляется со средними инвестициями (затратами основных и оборотных

средств) в проектах. Выбирается проект с наибольшей средней бухгалтерской

нормой прибыли.

|

Метод прост для понимания

и включает несложные расчеты

|

Не учитывается:

неденежный характер некоторых видов затрат (амортизация) и связанная с этим

налоговая экономика; доходы от ликвидации старых активов, заменяе мых

новыми; возможность реинвести рования получаемых доходов и временная стоимость

денег. Метод не дает возможности судить о предпочтительности одного из

проектов, имеющих одинаковую простую бухгалтерскую норму прибыли, но разные

величины средних инвестиций.

|

Используется для

быстрой обработки проектов

|

|

Простой (бездисконтный) метод окупаемости инвестиций.

Вычисляется кол-во лет, необходимых для полного возмещения первоначальных затрат, то есть определяется момент, когда

денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются

проекты с наименьшими сроками окупаемости.

|

Метод игнорирует денежные поступления после истечения

срока окупаемости проекта. А так же игнорирует возможности реинвестирования

доходов и временную стоимость денег. Поэтому проекты

с равными сроками окупаемости, но различной временной структурой доходов

признаются равноцен ными.

|

Метод применяются для быстрой отбраковки проектов, а также

в условиях сильной инфляции политической нестабильности

или при дефиците ликвидных средств: эти обстоятельства ориентируют

предприятие на получение максимальных доходов в кратчайшие сроки. Таким

образом, длительность срока окупаемости позволяет больше судить о ликвидности,

чем о рентабельности проекта.

|

|

Дисконтный метод окупаемости

проекта. Определяется момент когда дисконтированные денежные потоки доходов

сравняются с дисконтирован ными денежными потоками затрат.

|

Используется концепция денежных

потоков. Учитывается возможность реинвестирования доходов и временная

стоимость денег.

|

См. предыдущий метод.

|

См. предыдущий метод.

|

|

Метод чистой текущей стоимости.

Она определяется как разность между суммой настоящих стоимостей всех денежных

потоков доходов и суммой затрат, то есть как чистый

денежный поток от проекта, приведенный к настоящей стоимости. Проект

одобряется, если этот показатель больше нуля. Если чистая настоя- щая

стоимость проекта равна нулю, предприятие индифферентно к данному проекту.

|

Метод ориентирован на достижение

главной цели финансового менеджмента - увеличение достояния акционеров.

|

Величина чистой текущей стоимости

не является верным критерием при: а) выборе между проектом с большими первоначальными

издержками и проектом с меньшими первоначальными издержками. б) выборе между

проектом с большей текущей стоимостью и длительным периодом окупаемости и

проектом с меньшей текущей стоимостью и коротким периодом окупаемости. Таким

образом, этот метод позволяет судить о пороге рентабельности и запасе

финансовой прочности проекта. Метод не объективно отражает влияние изменения

стоимости недвижимости и сырья на Чистую текущую стоимость проекта.

Использование метода осложняется трудностью прогнозирования ставки дисконтирования.

|

При одобрении или отказе от

единственного проекта, а также при выборе между несколькими проектами

применяется метод, равноценный методу внутренней ставки рентабельности. Кроме

того этот метод применяется при анализе проектов с неравномерными денеж

ными потоками.

|

|

Метод внутренней ставки

рентабельности. Все поступления, все затраты приводятся к настоящей

стоимости на основе внутренней ставки рентабельности самого проекта, которая

определяется как ставка доход ности, при которой стоимость поступлений

равна стоимости затрат. Модифицированный метод внутренней ставки рентабельнос

ти. Представляет собой модификацию предыдущего метода. Все денежные потоки

приводятся к будущей стоимости капитала.

|

Метод в цел ом не очень сложен

для понимания и хорошо согласуется с приумножением достояния акционеров.

Метод дает более правильную оценку ставки реинвестирования и снижает

проблему множествен ности ставки рентабельности

|

Метод предполага ет сложные

вычис ления. Не всегда выделя ется самый прибыльный проект. Метод не решает

проблему множественности внутренней ставки рентабельности. См. предыдущий

метод.

|

Сферы приме нения анало гичны

предыдущим методам См. предыдущий метод.

|

В мировой и отечественной практике

существует несколько стандартизованных принципов оценки инвестиционных проектов.

Прежде всего, проводится

предварительное обследование проекта, в ходе которого определяется цель проекта

и ее соответствие текущей и прогнозируемой деятельности предприятия. В ходе

предварительного обследования также определяются риски, связанные с проектом,

наличие у предприятия необходимого опыта для реализации возможностей,

создаваемых проектом. На этой же стадии определяются критерии, которые будут

использованы для оценки инвестиционного проекта.

Затем осуществляется оценка

целесообразности реализации инвестиционного проекта. Обычно оценка

выполняется в три этапа:

1. расчет исходных показателей по

годам (объем реализации, текущие расходы, износ, величина чистой прибыли и чистых

денежных поступлений от предполагаемых инвестиций)

2. расчет аналитических коэффициентов

(расчет чистой текущей стоимости инвестиций, рентабельности

инвестиций, срока окупаемости и коэффициента эффективности инвестиционного

проекта)

3. анализ коэффициентов (в

зависимости от выбранных за основу на данном предприятии критериев проект либо

принимается, либо отклоняется, предприниматель может ориентироваться на один

или несколько наиболее важных, по его мнению, критериев либо принимать во внимание

дополнительные факторы). В случае принятия инвестиционного проекта

разрабатываются конкретные мероприятия по его реализации.

Основными показателями, используемыми

для сравнения различных инвестиционных проектов (вариантов проекта) и выбора

лучшего из них, являются показатели ожидаемого интегрального эффекта

(экономического на уровне народного хозяйства, коммерческого на уровне

отдельной организации). Эти же показатели используются для обоснования

рациональных размеров и форм резервирования и страхования.

Если вероятности различных условий

реализации проекта известны точно, ожидаемый интегральный эффект

рассчитывается по формуле математического ожидания:

Эож = 3i * Pi,

где Эож - ожидаемый интегральный

эффект проекта; 3i - интегральный эффект при i-м условии реализации; Pi -

вероятность реализации этого проекта.

В общем случае расчет ожидаемого

интегрального эффекта

рекомендуется проводить по формуле:

Эож = h * Этах + (1 - h) * Этт,

где Этах и Этт - наибольшее и

наименьшее из математических ожиданий интегрального эффекта по допустимым*

вероятностным распределениям; h -специальный норматив для учета

неопределенности эффекта, отражающий систему предпочтений соответствующего

хозяйствующего субъекта в условиях неопределенности. При нахождении ожидаемого

интегрального экономического эффекта его рекомендуется принимать на уровне 0,3.

Следует помнить и учитывать несколько

общих правил и принципов инвестиционной политики:

1. "Золотое банковское

правило": использование и получение средств должно происходить в

установленные сроки, а посему долгосрочные инвестиции должны финансироваться за

счет долгосрочных средств.

2. Принцип платежеспособности:

планирование инвестиций должно обеспечивать платежеспособность предприятия в

любое время. Принцип рентабельности инвестиций: для всех инвестиций

необходимо выбирать самые дешевые способы финансирования.

3. Принцип сбалансированности

рисков: самые рискованные инвестиции должны финансироваться за счет собственных

средств.

4. Принцип приспособления к потребностям

рынка: необходимо учитывать конъюнктуру рынка и свою зависимость от

предоставления заемных средств.

5. Принцип предельной

рентабельности: следует выбирать те инвестиции, которые максимально

рентабельны.

Проектируемым инновационным процессом

на базе НГДУ «Иркеннефть» является цех по переработке изношенных автомобильных

шин и резиновых отходов.

Основным видом деятельности цеха

будет утилизация шин методом пиролиза т.е. переработка изношенных шин и

резиновых отходов при помощи установки УПАШ-1200.

В настоящее время основным

направлением переработки изношенных шин и резиновых отходов является получение

из них резиновой крошки для изготовления некоторых строительных материалов,

тампонирующих элементов и в качестве компонента дорожных покрытий. В 1996-1999

г. установка была изготовлена и смонтирована на Кама-Исмагиловском УКПН НГДУ

«Иркеннефть». Новизной предлагаемых решений является создание установки для

применения метода пиролиза – термического разложения органических продуктов с

целью получения низкомолекулярного химического сырья.

В 2000 году были проведены пробные,

технологические и приемочные испытания установки. При испытании особое внимание

было обращено на следующие факторы:

1. Теплотехнический режим работы

установки в целом.

2. Технологичность процесса пиролиза.

3. Надежность работы теплогенератора,

регулируемость его параметров и устойчивость срабатывания систем защиты,

контроля и управления.

4. Соотношение, как качественное, так

и количественное продуктов пиролиза и их физико-химический анализ.

5. Отработка технологического

регламента.

6. Обучение обслуживающего персонала

безопасным методам работы.

В результате проведенных испытаний

установка в целом показала свою работоспособность и технологичность, подтвердила

эффективность принятых основных технических решений.

Продуктами пиролиза автомобильных шин

являются жидкая фракция, твердые продукты, пиролизный газ и металлокорд. Жидкая

фракция по своему составу представляет собой смесь ароматических непредельных

углеводородов и является прекрасным растворителем АСПО

(асфальто-смоло-парафиновых отложений). Выход фракции - 30-35% массовых.

Жидкие продукты пиролиза изношенных

шин рекомендуется использовать в основном для отопления как высококачественное

топливо.

В таблице приведена характеристика

жидкого продукта, полученного в результате термообработки изношенных шин в

реакторе с наружным обогревом при температуре 500  С.

С.

В жидком продукте содержатся

гетероэлементы, содержание серы составляет около 0,7% /по другим источникам

содержание серы в продукте достигает 1,2-1,3 %. При сравнивании с типичными

нефтями в этом продукте несколько больше углерода и меньше водорода, что говорит

о повышенном содержании ненасыщенных соединений.

Из-за высокого содержания легких

фракций, низкой температуры вспышки, жидкие продукты пиролиза не соответствуют

требованиям, предъявленными к котельному топливу. Фракция же выше 200°С из

смолы пиролиза изношенных шин плотностью 0,976 г/см3 при 20°С, условной

вязкостью 2,6 град при 50°С, температурой вспышки 96°С, температурой застывания

+10 С, низшей теплотой сгорания 41,1 мДж/кг и содержанием механических примесей

и серы соответственно 0,3 и 0,72 % практически полностью отвечает требованиям

ГОСТ на нефтяной малосернистый мазут марки 40.

Однако в данном случае в качестве

топлива может быть использовано около 60 % жидких продуктов пиролиза изношенных

шин. В связи с чем рекомендуется использовать жидкие продукты пиролиза старых

изношенных шин без предварительного фракционирования в качестве добавки к

нефтяным или другим топливам.

Характеристика жидкого продукта

пиролиза старых изношенных шин.

|

Показатели

|

Значения

|

|

Выход, % мас. на исходное сырье

|

47-52

|

|

Плотность при 20 °С, г/см3

|

0,9064

|

|

Зольность,%

|

следы

|

|

Вязкость при 20 С, мм /с /с

|

3,5

|

|

Температура вспышки /открыт,

тигель/, С

|

32

|

|

Молекулярная масса

|

165

|

|

Элементный состав, % :

|

|

|

Углерод

|

87,53

|

Водород

|

9,35

|

|

Сера

|

0,69

|

|

Азот

|

2,43

|

|

Кислород

|

2,43

|

|

Фракционный состав, % об.:

|

|

|

Отгоняется фракций до 150 С

|

20,0

|

|

Отгоняется фракций до 200 С

|

46,0

|

|

Отгоняется фракций до 250 С

|

62,0

|

|

Отгоняется фракций до 300 С

|

75,0

|

|

Отгоняется фракций до 360 С

|

90,5

|

Известны и другие направления

применения жидкого пиролизного продукта:

-

как связующий

компонент в смеси с каменноугольной смолой для брикетирования коксовой мелочи;

-

фракция выше 180° С жидкого продукта для производства

пластификаторов, мягчителей или в качестве 10%-ной добавки к битуму для

улучшения качества дорожных покрытий;

В состав жидких

продуктов пиролиза входит и вода. При пиролизе изношенных шин образуется 3-4%

воды. Вода содержит значительное количество органики (100г/л по ХНК) и должна

обезвреживаться с использованием биологических или термических методов.

Твердая фракция может быть предложена

в качестве наполнителя при дорожном строительстве и в химической

промышленности, в качестве сорбента, а также как активный компонент для

изготовления топливных брикетов. Твердый остаток пиролиза (ТОП) представляет

собой ценный химический продукт, В первую очередь заслуживает внимание

использование ТОП в качестве усиливающего наполнителя резины и пластмасс. Установлено,

что им можно заменять до 40-50% полуактивных саж 25% активных саж без существенных

изменений в свойствах резины. Также возможно использование ТОП в качестве

сорбента органических соединений. Кроме того, ТОП содержит около 3% цинка и 1%

серы, которые могут быть регенерированы.

На основе анализа экспериментальных

данных установлено, что в твердых продуктах пиролиза старых изношенных шин при

выходе 40-50% (на установках периодического действия) и 30-40% (в непрерывно

действующих аппаратах) содержится 12-15% золы. Содержание фиксированного

углерода в продуктах, полученных при температуре около 500 °С составляет

80-85%.

Направления их использования:

-

в качестве

наполнителей резиновых смесей.

-

в качестве

абсорбентов.

-

взамен

технического углерода при производстве товаров

-

широкого

потребления и др.

Газ, выделяющийся при

пиролизе, используется непосредственно в установке как генераторное топливо.

Газ пиролиза резины состоит преимущественно из углеводородов и водорода.

На состав газа существенно влияет и

способ проведения процесса и, в первую очередь, наличие в пиролизной системе

окислительных агентов и инертных разбавителей (см.табл.). Пиролизный газ

используется на месте производства в качестве топлива в самом процессе. Избыток

газа используется на месте производства. Передача газа по трубопроводам

экономически нецелесообразна.

Показатели процесса термического

разложения резины.

|

Показатели

|

Термическое

разложение при конечной температуре

|

|

400

|

500

|

600

|

700

|

|

1. Выход

продуктов разложения, % мас.:

|

|

|

|

|

|

Газ

|

5,0

|

7,1

|

7,5

|

8,0

|

|

Жидкие продукты

|

32,0

|

47,6

|

50,6

|

52,6

|

|

Остаток

|

61,5

|

43,9

|

40,9

|

33,6

|

|

Потери

|

1,5

|

1,2

|

1,0

|

0,8

|

|

2. Состав газа

разложения,

% об.:

|

|

|

|

|

|

Алкены С -С -С

|

23,5

|

26,0

|

15,0

|

7,7

|

|

Метан

|

3,2

|

20,3

|

27,3

|

35,9

|

|

Алканы С-С

|

17,7

|

23,4

|

18,4

|

12,8

|

|

Водород

|

9,1

|

13,5

|

35,1

|

39,8

|

|

Окись углерода

|

1,2

|

2,4

|

1,0

|

0,8

|

|

Двуокись углерода

|

40,3

|

14,4

|

3,2

|

3,0

|

|

Показатели

|

Термическое

разложение при конечной температуре

|

|

400

|

500

|

600

|

700

|

|

3. Характеристика

твердого остатка:

|

|

|

|

|

|

Выход летучих, %

мас.

|

12,4

|

1,9

|

1,7

|

1,4

|

|

Элементный

состав, % мас.:

|

|

|

|

|

|

Углерод

|

90,45

|

95,27

|

95,58

|

96,54

|

|

Водород

|

2,73

|

1,94

|

1,66

|

1,18

|

|

сера, кислород,

азот (по разности)

|

6,28

|

2,79

|

2,76

|

2,78

|

|

|

|

|

|

|

|

|

Металлокорд шин, полностью очищенный

в результате пиролиза, может быть востребован в качестве металлолома.

Установка не производит вредных

выбросов в атмосферу, не загрязняет окружающую среду и признана экологически

чистой.

Физико-химические свойства жидкой

фракции:

плотность при 20°С, кг/м3

920,5

вязкость при20°С, мм/ с

6,65

содержание воды, % объем.

0,48

температура вспышки в закрытом тигле,

С

37

температура застывания,

°С минус 24

фракционный состав:

температура начала кипения,

°С 104

отгоняется бензиновых фракций до180 С, %об. 14

отгоняется дизельных фракций 180-330

С, %

об. 66

остаток (мазут) выше 330°С, %

объем. 20

Нет области, которая предлагала бы

более богатые возможности для успешной инновации, чем неожиданный успех. Нет

области, в которой инновационные возможности были бы связаны с меньшим риском,

а осуществление инноваций было бы менее трудоёмко. Однако неожиданным успехом

чаще всего пренебрегают, даже хуже, руководство склонно его энергично

отталкивать. Дело в том, что руководству трудно примириться с неожиданным

успехом. Это требует решимости, способности смотреть в лицо реальности,

конкретных политических мер и смирения, позволяющего сказать: «Мы были

неправы». Таким образом, неожиданный успех - это своего рода проверка

компетенции руководства.

Неожиданный успех - не просто

благоприятная возможность для нововведений, он сам вызывает необходимость этих

нововведений. Неожиданный успех необходимо изучить с целью выявления следующих

из него инновационных возможностей, задаваясь следующими вопросами:

-

какие выгоды даст

использование неожиданного успеха?

-

к чему это

приведёт?

-

что необходимо

сделать, чтобы превратить успех в инновационную возможность?

-

как это сделать?

По содержанию

-

Технические

- Организационные

- Социальные

- Экономические

|

|

По

особенностям

инновационного

процесса

- Внутриорганизационные

- Межорганизационные

|

|

По уровню

разработки

и

распространению

- Государственные

- Республиканские

- Региональные

- Отраслевые

|

|

|

|

|

- Корпоративные

- Фирменные

|

|

|

|

Классификационные

|

|

|

|

|

|

признаки новаций

|

|

|

|

По степени

новизны

|

|

и

инновационных

процессов

|

|

|

|

- Абсолютная

- Относительная

|

|

|

|

По сферам

разработки

и

распространению

|

|

- Условная

- Частная

|

|

По этапам

жизненного

цикла,

|

|

- Промышленная

|

|

|

|

технологии,

товара,

организации

|

|

- Финансовая

- Услуги

|

|

|

|

|

- Торгово-посредническая

|

|

По новационному

потенциалу

|

|

По

длительности этапов

|

|

- Научно-педагогическая

- Правовая

|

|

|

инновационного

|

|

|

|

- Радикальные

|

|

процесса

|

|

|

|

- Комбинированные

|

|

|

|

|

|

- Модификационные

|

|

|

|

|

Рис. 2. Классификация инновационных

процессов

Неудачи, в отличие от успехов, не

могут быть отвергнутыми и редко проходят незамеченными. Но как источник

инновационных возможностей они воспринимаются ещё реже. Конечно, большинство