Платежеспособность и финансовая устойчивость страховых организаций

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

Тема: Платежеспособность и финансовая устойчивость страховых

организаций (на примере ООО «РГС-Поволжье»)

Студент: Семьяннова Наталья

Юрьевна __________________

(подпись)

Руководитель: Разнадёжина Эльвира

Николаевна __________________

(подпись)

Рецензент: Семьяннова Вера

Александровна _________________

(подпись)

Допустить к защите ГАК

Зав. кафедрой

__________________________

«_____» ________________ 2005 г.

Ульяновск 2005

Введение

Негативное проявление

стихийного характера сил природы и общества, связанные с материальными

потерями, многими людьми воспринимаются в первом приближении как случайные

события, однако их периодическое наступление доказывает, что они имеют

объективный, закономерный характер, связанный с противоречиями экономических

отношений и проблемами техногенного характера. Такие непредвиденные события

называются рисками, способными нанести ущерб имущественным интересам их

владельца. Естественно, что любой хозяйствующий субъект заинтересован в

существовании источника компенсации понесенного ущерба, поэтому можно говорить

о существовании специального страхового интереса, обусловленного имущественным

интересом собственника в связи с возможным нанесением ему имущественного

ущерба.

Страхование относится к

финансовым отношениям, связанным с выполнением специфических функций в

экономике. В страховании реализуются определенные экономические отношения,

складывающиеся между людьми в процессе производства, обращения, обмена и

потребления, материальных благ. Оно предоставляет всем хозяйствующим субъектам

и членам общества гарантии в возмещении ущерба и тем самым является одним из

важнейших элементов рыночных отношений.

События, произошедшие за

последние годы в нашей стране, существенно изменили наше отношение к экономике,

финансам, деньгам, т.е. ко всему, что, так или иначе, относится к рыночным

отношениям. Причем это касается практически каждого, так как любое хозяйство

(от домашнего до государства) нуждается в его заботливом и наиболее целесообразном

ведении. В полной мере это относится и к страхованию. И хоть страховые компании

являются своего рода защитой интересов юридических и физических лиц от

негативных последствий возникших в результате случайно произошедших событий,

сами страховые компании подвергаются прямому и косвенному воздействию тех же

негативных последствий. Это значит, что страховая компания рисует стать

банкротом и подвергает опасности своих клиентов страхователей. Речь идет о

невыполнении взятых на себя обязательств по выплате страховых сумм

страхователям по договорам страхования, а так же о невыполнении обязательств по

обязательным платежам в бюджет и во внебюджетные фонды. И именно поэтому

платежеспособность страховой компании является главным объектом контроля со

стороны органов страхового надзора.

Объектом исследования

работы является – страховая компания

Предмет исследования –

финансовая устойчивость и платежеспособность страховой организации

Цель дипломного проекта –

повышение финансовой устойчивости страховой компании.

Для достижения этой цели

необходимо решить следующие задачи:

- исследование показателей финансовой

устойчивости и платежеспособности;

- провести анализ факторов, влияющих на

финансовую устойчивость страховой организации;

- проведение анализа финансовой

устойчивости страховой организации;

- разработать проект повышения

финансовой устойчивости;

- рассчитать показатели эффективности

проекта.

В ходе исследования были

использованы методы моделирования бизнес-процессов, методы системного анализа,

статистические методы.

Глава 1 Основные условия финансовой

устойчивости

Осуществляемые в

Российской Федерации экономические реформы существенно изменили правовое,

финансово-экономическое и социальное положение основного звена народного

хозяйства – предприятий и организаций, их статус в системе хозяйственного и

гражданского оборота. Вместо доминировавших ранее во всех отраслях экономики

предприятий и организаций, базирующихся на государственной собственности,

возникли и функционируют миллионы предприятий и организаций, базирующихся на

частной, смешанной, коллективной формах собственности. Набирающие силу рыночные

механизмы ставят предприятия и организации в принципиально новые отношения с

государством (бюджетом), с хозяйствующими субъектами и наемными работниками.

Наряду с предоставленными экономическими свободами в осуществлении деятельности

предприятий и организаций устанавливаются и новые экономико-правовые

регуляторы.

Российская экономика

переживает сложный период вхождения в рыночную систему, что требует от

организаций предельной эффективности производства, конкурентоспособности

продукции (работ, услуг), внедрения новой техники и технологии, совершенных

систем управления, иными словами – предпринимательства и инициативы, направленных

на достижение цели при повышении устойчивости организации во всех сферах

деятельности.

В обстановке, которая

резко и кардинально изменилась, у хозяйствующих субъектов (у давно существующих

и недавно появившихся) возникли и продолжают увеличиваться и сменять друг друга

разнообразные по своему характеру препятствия способные не только помешать

достижению целей, но и стать причиной прекращения развития, что в итоге

приведет к прекращению деятельности.

В таких новых и иногда

даже непредсказуемых условиях организация должна обладать определенным «запасом

прочности», но без развития этот «запас» истощится и организация может

исчезнуть. Развитием можно назвать некое движение, а, как известно у движения

есть направление и некий пункт назначения – цель. Во время достижения цели на

пути движения встречается множество препятствий, которые могут заставить

изменить направление движения, скорость движения и вообще остановить

организацию на пути достижения цели. В результате может произойти так, что

организация:

- не изменит своего направления и

продолжит путь достижения ранее поставленной цели;

- изберет другую цель и начнет движение

к достижению новой цели;

- прекратит свою деятельность.

На основании

вышеизложенного можно предложить следующее определение устойчивости.

Устойчивость

хозяйствующего субъекта – это его состояние, характеризующееся не тем, что

субъект твердо стоит на одном месте, а осуществляет процесс своего развития для

достижения определенной цели в условиях неопределенности и наличия риска, а так

же обладает потенциалом для изменения направления своего развития в случае

изменения ситуации, которая заставила бы пересмотреть и изменить поставленную

ранее цель.

Более коротко можно

сказать, что организация должна быть устойчива относительно поставленной цели в

условиях неопределенности.

Неопределенность и

стабильность противоположны друг другу. Управляя организацией возникает

желание, что бы управление и все процессы, протекающие как в самой организации,

так и во внешней среде были стабильными и конечно нужно стремиться к некоторому

уровню стабильности, но организация существует для достижения определенной

цели, и поэтому больший интерес представляет повышение возможности достижения

поставленной цели, а не повышение стабильности функционирования как таковой. В этой

связи предлагается рассматривать стабильное функционирование организации в

более широком смысле: не только как функционирование на некотором приемлемом

постоянном уровне, но и как функционирование, при котором достигаются

поставленные цели организации. В данном смысле говорят, например, о

«стабильном» развитии, хотя само явление развития, казалось бы, отрицает

стабильность. Отсюда ясны возможности расширения понятия стабильности на случаи

функционирования организации в соответствии с определенными заранее принципами

и с ожидаемым результатом.

Центральной категорией,

которую предлагается применять при описании стабильного функционирования

организации в широком смысле, является категория устойчивости функционирования

организации относительно поставленных целей, характеризующая внутренне присущее

любой организации свойство достигать поставленных целей функционирования.

Устойчивость относительно поставленной цели, будучи привязана к основным

особенностям определенного и, вообще говоря, не единственного способа

функционирования организации, является в данном случае более информативной

категорией, нежели устойчивость в классическом смысле, понимаемая как

способность системы возвращаться в состояние равновесия при внешних возмущающих

воздействиях, хотя бы, потому что устойчивость относительно поставленной цели

может быть количественно интерпретирована, т.е. может быть указана степень

устойчивости, тогда как устойчивость в классическом смысле слова не может быть

описана количественно: система либо устойчива, либо неустойчива – промежуточных

состояний нет.

Явление устойчивости функционирования организации

относительно поставленных целей можно охарактеризовать следующими основными

положениями:

1. С развитием

производительных сил происходит эволюция форм их взаимодействия по поводу

создания общественного продукта. На современном этапе развития экономики

наиболее распространенной из таких форм является организация – совокупность

материальных, человеческих, информационных и иных ресурсов, созданная для достижения

определенной цели. Организация обладает качествами системы, основным из которых

является особый вид взаимодействия между составляющими ее элементами, состоящий

в том, что изменение состояние одного элемента влечет за собой изменение

состояния других элементов, происходящее адекватно принципу, положенному в

основу организации. То есть с течением времени эффект комплексности воздействия

усиливается.

2. Всякая организация

стремится функционировать в соответствии с поставленной целью. Цели определяются

управляющим звеном организации, которое осуществляет определенные действия по

их достижению. Цели могут быть неочевидны, и если кажется, что функционирование

организации происходит не адекватно продекларированной цели, следует задать

вопрос не о том, происходит ли функционирование организации в соответствии с

поставленной целью, а о тождественности продекларированной цели и поставленной

на самом деле. Потому что подобно тому, как в здоровом организме органы тела

«подчиняются» сигналам мозга, или движение технически исправной автомашины

происходит в строгом соответствии с управляющими воздействиями водителя, в

действующей организации функционирование происходит в соответствии с сигналами

звена управления, которые всегда адекватны реально поставленной цели, так как

являются ее прямыми следствиями.

3. Цель отражает желаемое

состояние организации в некотором периоде, которое характеризуется определенным

набором показателей ее функционирования (например, полученной прибылью, долей

рынка, объемом сбыта и других параметров). Функционирование организации,

связанное с достижением поставленной цели, может быть описано соотношениями

между управляемыми и неуправляемыми параметрами организации и параметрами,

характеризующими цель (неуправляемые параметры – законы природы, нормативные

документы и др.).

4. Одним из важнейших

моментов управления является целеполагание – определение направления развития

организации в некоторой перспективе. Классическим примером целеполагания могут

служить, например, тезисы программ экономического развития, вводные положения

уставов, бизнес-планов и т.п. Целеполагание выступает как качественное

определение цели и поэтому нуждается в конкретизации, для того чтобы была

возможность передать установки цели функциональным элементам системы. Такая коммуникация

достигается в процессе целеуказания – определения параметров состояния

организации, которые характеризуют цель, и значений выбранных показателей цели.

Фактически целеуказание составляет содержание процесса планирования, поэтому

примерами целеуказания могут служить плановые задания. Необходимо отметить, что

целеуказание должно адекватно передавать качественно сформулированную цель и в

то же время давать точные и максимально конкретные установки функциональным

элементам. Так, например, «добиться максимальной прибыли в отчетном периоде» –

это неправильное целеуказание, поскольку оно не содержит точного значения (или

интервала) показателя, который характеризует поставленную цель. Правильным

целеуказанием будет «добиться прибыли не менее определенного количества единиц

в отчетном периоде». В противном случае, так как всякое значение прибыли можно

будет при определенных условиях считать максимально возможным (исполнительный

элемент системы может считать максимальным определенное значение прибыли, далекое

от по-настоящему максимального, достичь которого ему удается с наименьшими

усилиями), невозможно будет получить информацию о возможности достижения

поставленной цели.

Под финансовой

устойчивостью страховой организации следует понимать стабильность ее финансового

положения, обеспечиваемую достаточной долей собственного капитала (чистых

активов) в составе источников финансирования.

Внешним проявлением

финансовой устойчивости страховой организации является ее платежеспособность,

под которой, в свою очередь, следует понимать способность страховщика исполнить

обязательства по выплате страховой суммы или страхового возмещения страхователю

или страхового возмещения страхователю или застрахованному лицу по договорам

страхования , причем как в «нормальных», так и в неблагоприятных экономических

условиях. Именно платежеспособность страховых организаций является главным

объектом контроля со стороны органов страхового надзора.

В соответствии с

действующем законодательством (ст. 25, 27 Закона о страховании) гарантиями

финансовой устойчивости и платежеспособности страховых компаний являются:

- наличие оплаченного

уставного капитала не ниже установленного законодательством размера;

- страховые резервы,

рассчитанные в установленном порядке и гарантирующие страховые выплаты;

- система

перестрахования;

- соблюдение нормативного

соотношения активов и обязательств, отражающего наличие у страховщика свободных

от любых обязательств собственных средств.

Достаточный размер уставного

капитала обеспечивает финансовую устойчивость компании на момент ее

создания и начальный период деятельности, когда объем поступлений страховых

премий невелик. Минимальный размер установленного капитала определяется

действующим законодательством и учредительными документами компании. Он может

быть использован как для обеспечения уставной деятельности, так и для покрытия расходов

по страховым выплатам в случае недостаточности страховых резервов и страховых

поступлений.

В процессе дальнейшей

деятельности страховых организаций важнейшим критерием оценки финансовой

устойчивости страховой организации является величина ее собственного капитала.

В бухгалтерском балансе

собственный капитал отражается в пассиве баланса. структуру собственного

капитала можно представить следующим образом: оплаченный уставной капитал; добавочный

капитал; резервный капитал; фонды потребления; фонды накопления;

нераспределенная прибыль.

При анализе

платежеспособности в страховой практике используется понятие «чистые активы

(маржа платежеспособности)» - имущество (активы) страховой компании (основные

средства, материальные ценности, денежные средства, финансовые вложения),

свободное от любых обязательств (за исключением прав требований учредителей).

Величина чистых активов – показатель, позволяющий оценить, сколько обязательств

может принять на себя страховая компания без какого-либо ущерба для своей

финансовой устойчивости.

Фактический размер чистых

активов (маржи платежеспособности) страховщика рассчитываются как разница от

вычитания, при котором сумма уставного (складочного) капитала; добавочного

капитала; резервного капитала; нераспределенной прибыли отчетного года и

прошлых лет уменьшается на сумму непокрытых убытков отчетного года и прошлых

лет; задолженности акционеров (участников) по взносам в уставной (складочный)

капитал; собственных акций, выкупленных у акционеров; нематериальных активов;

дебиторской задолженности, сроки погашения которой истекли.

Чистые активы

определяются через величину собственного капитала, скорректированную на ряд

регулирующих показателей (регулятивов). Это значит, что фактический размер

маржи платежеспособности напрямую зависит от величины собственного капитала

страховой компании.

Следующим условием

обеспечения финансовой устойчивости является создание страховых резервов и

фондов, которые отражают размер не исполненных на данный момент времени

обязательств страховщика по страховым выплатам.

Обязанность страховщиков

формировать страховые резервы закреплена в Законе о страховании. В соответствии

с ним страховщики образуют из полученных страховых взносов необходимые для

предстоящих страховых выплат страховые резервы по личному страхованию,

имущественному страхованию и страхованию ответственности. Необходимо отметить,

что если страховая компания осуществляет несколько видов страхования, то

резервы по каждому виду формируются отдельно.

Страховые резервы должны

формироваться и размещаться в соответствии с правилами, утвержденными

федеральным органом исполнительной власти по надзору за страховой деятельностью

следующими нормативными актами:

а) приказом Министерства

финансов РФ «Об утверждении Правил формирования страховых резервов по видам

страхования иным, чем страхование жизни» от 01.06.2002 г. № 51н.

б) приказом Министерства

финансов РФ «Об утверждении Правил размещения страховщиками страховых резервов»

от 22.02.1999 г. № 16н.

Страховщик имеет право

формировать страховые резервы в соответствии с нормативными указаниями,

содержащимися в вышеназванных нормативных актах, а также по согласованию с

министерством финансов РФ в случаях, предусмотренных Правилами формирования

страховых резервов, может рассчитывать иные страховые резервы и (или) использовать

иные методы их расчета.

В состав страховых

резервов входят:

1) резерв незаработанной

премии;

2) резервы убытков, в том

числе:

- резерв заявленных, но

неурегулированных убытков;

- резерв произошедших, но

незаявленных убытков;

- стабилизационный

резерв;

3) иные страховые

резервы.

Следующим фактором,

обеспечивающим финансовую устойчивость страховщика, является соблюдение

нормативного соотношения активов и принятых на себя обязательств в размере так

называемого нормативного размера маржи платежеспособности. Методика расчета

этих соотношений и их нормативные значения устанавливаются федеральным органом

по надзору за страховой деятельностью (в соответствии с Положением о порядке

расчета страховщиками нормативного соотношения активов и принятых страховых обязательств,

утвержденных приказом Минфина РФ от 02.11.2001 г. № 90н). Данная методика не

распространяется на страховые медицинские организации в части операций по

обязательному медицинскому страхованию.

Суть действующей методики

оценки платежеспособности страховой организации сводится к сопоставлению

фактического размера маржи платежеспособности с ее нормативным размеров,

рассчитанным по данным оцениваемой страховой организации в соответствии с

названным положением.

Если нормативный размер

маржи платежеспособности страховщика меньше минимальной величины уставного

(складочного) капитала, установленной ст. 25 Федерального закона «Об

организации страхового дела в Российской федерации», то за нормативный размер

маржи платежеспособности страховщика принимается законодательно установленная

минимальная величина уставного (складочного) капитала.

Если на конец отчетного

года фактический размер маржи платежеспособности страховщика превышает

нормативный размер маржи платежеспособности менее чем на 30 %, страховщик

предоставляет для согласования в Министерство финансов Российской Федерации в

составе годовой бухгалтерской отчетности план финансового оздоровления.

Еще одним важным условием

обеспечения финансовой устойчивости страховых организаций является

использование системы перестрахования.

Страхование – одна из

древнейших категорий общественных отношений. Зародившись в период разложения

первобытно-общинного строя, оно постепенно стало непременным спутником

общественного производства. Первоначальный смысл рассматриваемого понятия

связан со словом «страх». Владельцы имущества, вступая между собой в

производственные отношения, испытывали страх за его сохранность, за возможность

уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами, и

другими непредвиденными опасностями экономической жизни.

Жизненный опыт,

основанный на многолетних наблюдениях, позволил сделать вывод о случайном

характере наступления чрезвычайных событий и неравномерности нанесения ущерба.

Было замечено, что число заинтересованных хозяйств часто бывает больше числа

пострадавших от различных опасностей. При таких условиях солидарная раскладка

ущерба между заинтересованными хозяйствами заметно сглаживает последствия

стихии и других случайностей. При этом, чем большее количество хозяйств

участвует в раскладке ущерба, тем меньше доля средств приходится на одного

участника. Так возникло страхование, сущность которого составляет солидарная

замкнутая раскладка ущерба.

В настоящее время

страхование как наука представляет собой крайне сложный комплекс знаний; лучше

сказать, в его составе находится несколько научных дисциплин. Здесь имеется в виду,

прежде всего страховая математика, резко обособленную отрасль страхового дела

(актуарная наука). Сюда же нужно отнести и страховое право как обособленную

область цивильного права.

Страхование охватывает

целый ряд хозяйственных явлений. Будучи само по себе мощным экономическим

институтом современного народного хозяйства, страхование соприкасается самым

тесным образом с различными сторонами народно - и частно-хозяйственной

деятельности. На этой почве возникает особая отрасль экономии, которую называют

экономией страхования. Рядом с ней еще нужно поставить страховую статистику. Последняя

отчасти занимается собранием и группировкой цифровых данных, характеризующих

положение страхового дела, а отчасти выяснением тех начал и принципов, на

которых должна вестись статистика в отдельных страховых организациях,

оперирующих массовыми явлениями.

Поскольку страховые

организации являются хозяйствующими субъектами и находятся на хозрасчете,

самофинансировании и самоокупаемости, то они формируют, помимо специфических страховых

резервов, и другие фонды, необходимые им для обеспечения хозяйственной

деятельности. В ст. 26 (п. 2) Закона «О страховании» сказано, что «из доходов,

остающихся после уплаты налогов и поступающих в распоряжение страховщиков, они могут

образовывать резервы и фонды, необходимые для обеспечения их деятельности».

Например, создавать резервы и фонды для финансирования мероприятий по

предупреждению несчастных случаев, транспортных аварий, утраты или повреждения

застрахованного имущества.

Так, акционерные

страховые общества (АСО), являются владельцами уставного капитала (имущество,

переданное обществу учредителям, включая доходы от реализации акций), должны

создавать помимо страховых резервов и другие фонды в размере не ниже 15% от

уставного капитала путем ежегодных отчислений в размере не ниже 5 % от чистой

прибыли.

Резервы и фонды

образуются путем ежеквартальных отчислений от страховых платежей, поступивших

по договорам страхования и перестрахования в течение данного квартала.

Размер отчислений

определяется решением исполнительного органа страховщика – советом директоров,

исходя из количества: заключенных договоров страхования и перестрахования,

сроков их действия, размера поступивших страховых премий, объема страховых обязательств,

характера страховых рисков, размеров выплат (произведенных по ранее заключенным

договорам), и иных особенностей складывающейся ситуации в страховании.

Резервы являются временно

свободными оборотными страховыми ресурсами и не классифицируются доходом

страховщика.

Средства резервов

учитываются как резервы предстоящих выплат по страховым обязательствам перед

клиентами (страхователями, застрахованными лицами). Абсолютная величина

средств, накопленных в резервах, должна постоянно увеличиваться по мере роста

количества действующих договоров страхования.

Средства страховых

резервов не смешиваются с внутрихозяйственным резервным фондом, создание

которого в соответствии с законодательством предусмотрено для всех

хозяйствующих субъектов (из доходов остающихся после уплаты бюджетных и внебюджетных

налогов).

Резервы находятся во

владении, пользовании и распоряжении страховщика. Они могут использоваться

страховщиком в качестве инвестиционных ресурсов для получения дополнительного

дохода в целях снижения затрат на ведение страхового дела, повышения

конкурентоспособности страховщика и уровня ликвидности страховой организации.

Направления

инвестирования средств резервов (вложения на депозиты, ценные бумаги,

государственные облигации и т.д.) должны находится в строгом соответствии с

Правилами, регламентирующими деятельность страховых организаций по размещению

страховых резервов (утверждены приказом Росстрахнадзора от 09.06.1993 г. №

02-02/17). Согласно Правилам в целях обеспечения финансовой устойчивости

страховые организации инвестируют страховые резервы, образуемые из полученных

от страхователей страховых взносов для предстоящих страховых выплат, с

обязательным соблюдением следующих соотношений:

- не менее 10 % средств

резервов – в государственные ценные бумаги областных, краевых и местных органов

управления;

- не более 40 % - в

недвижимое имущество;

- не более 50 % на

банковские вклады (депозиты);

- не более 40 % - в

ценные бумаги акционерных обществ и другие ценности;

- не более 10 % - в

валютные ценности в соответствии с Законом «О валютном регулировании и валютном

контроле»;

- не менее 5 % - на

расчетный счет в банке для осуществления текущих выплат страховых сумм по

проводимым видам страхования;

- не менее 80 % средств

страховых резервов должно быть инвестировано на территории РФ, если иное не предусмотрено

международными соглашениями.

Согласно Закону РФ «О

страховании» (ст. 27 п.3) размещение страховых резервов должно осуществляться страховщиками

на условиях диверсификации (принудительном вложении свободных денег в

гособлигации и другие ценные бумаги), возвратности (возврат страховых взносов

страхователю при досрочном прекращении действия договора), ликвидности

(способности удовлетворять претензии, предъявляемые страхователями) и

прибыльности.

Запрещается использование

средств страховых резервов для:

- заключения договоров

займа (кредитных договоров) физическими и юридическими лицами, кроме случаев,

предусмотренных Законом «О страховании» (также выдавать ссуды страхователям,

заключившим договоры личного страхования, в пределах страховых сумм по этим

договорам ст. 26, п. 3);

- заключения договоров

купли-продажи, кроме случаев приобретения акций и паев товарных и фондовых

бирж;

- вложения в

интеллектуальную собственность. Страховые резервы АСО (АСК,ТОО и т.д.)

подразделяются на резервы по личному, имущественному страхованию и страхованию

ответственности, а также по финансированию мероприятий по предупреждению

страховых случаев, утрате или повреждению застрахованного имущества.

Страховые резервы,

образуемые страховщиками, не подлежат изъятию в федеральные и иные бюджеты.

Самострахование –

это акт частного хозяйства и он в своем значении совершенно не может идти

вровень с тем, что известно в современном хозяйстве под именем страхование.

Последнее является важным народно хозяйственным институтом, занимающим свое

особое место в социальном хозяйстве, оказывающим огромное влияние на

разнообразные стороны экономической жизни. Ими только может интересоваться

экономист. Еще шире определяет страхование Гебауэр. По его мнению,

«страхованием можно назвать все акты и учреждения, которые имеют в виду меры

против неблагоприятных последствий хозяйственно вредных и непредвиденных

будущих событий». Это настолько широкое определение, что оно покрывает все виды

превентивной и репрессивной деятельности человека.

В основном понимается под

страхованием вид хозяйственной деятельности на основе солидарности и

возмездности, имеющей своей целью покрытие будущей

нужды или потребности, вызываемой

наступлением, случайного и вместе статистически уловимого события.

В определениях,

выдвигаемых юристами, страхование понимается как договор. Под именем договор,

говорит профессор Шершеневич, понимается договор, в силу которого одно лицо

(страховщик), за определенное вознаграждение обязывается возместить ущерб,

какой может понести имущество другого лица (страхователя) от заранее

предусмотренного несчастного события. Определения юристов ясно выделяют

страхование как договор от самострахования, не имеющего ни какого юридического

значения. Юристы строго различают две стороны – страховщика и страхователя.

Соединение их в одном лице, как мы видим в самостраховании, делает данный факт

лишенным всякого юридического значения и не может быть рассмотрено в области

права.

В предлагаемом

определении выдвигается следующие характерные моменты: во-первых, принцип

взаимности и возмездности. Страхование может быть только там, где существует

ассоциация лиц. По признаку возмездности страхование отличается от всякого рода

других ассоциаций и соединений, строящихся на иных принципах (например, благотворительности,

принудительности и пр.).

Целью страхования может

быть и возмещение убытка, и обеспечение будущих потребностей. Существенным

признаком должно являться еще и то обстоятельство, что бы эти потребности или

потери были вызваны случайным событием.

Более конкретным в

научном аспекте является определение страхования в законе Российской Федерации

«Об организации страхового дела в российской федерации»: страхование

представляет собой отношения по защите интересов физических и юридических лиц,

Российской Федерации, субъектов Российской Федерации и муниципальных

образований при наступлении определенных страховых случаев за счет денежных

фондов, формируемых страховщиками из уплаченных страховых премий (страховых

взносов), а также за счет иных средств страховщиков»:[9, с.16]. Так же из

этого закона следует, что целью организации страхового дела является

обеспечение защиты физических и юридических лиц, Российской Федерации,

субъектов Российской Федерации и муниципальных образований при наступлении

страховых случаев.

Особенность

страховой деятельности определяется теми условиями, в которых функционируют

страховые компании, а именно:

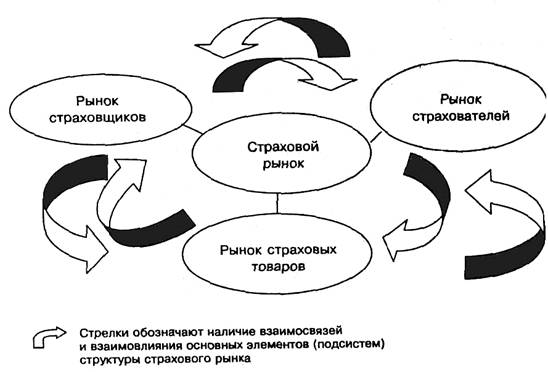

-

Структурой

страхового рынка

Рисунок 1 - Структура страхового рынка

-

Схемой

деятельности страховой компании (рисунок 2)

Рисунок 2 -

Схема деятельности страховой компании

Страховой рынок – это

особая социально-экономическая среда, определенная сфера экономических

отношений, где объектом купли-продажи выступает страховая защита, формируется

спрос и предложение на нее:[42, с.205].

Функционирующий страховой

рынок представляет собой сложную, интегрированную систему, включающую различные

структурные звенья.

В зависимости от масштабов спроса и предложения на страховые услуги можно

выделить внутренний (региональный), внешний и международный страховые рынки.

Внутренним (региональным)

страховым рынком следует

называть местный рынок, в котором есть непосредственный спрос на страховые

услуги и тяготеющий к страховым интересам данного региона.

Внешним страховым рынком следует называть рынок, находящийся

за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям, как

в данном регионе, так и за его пределами.

Под мировым страховым

рынком следует понимать

предложение и спрос на страховые услуги в масштабе мирового хозяйства.

По отраслевому признаку выделяют рынок личного страхования и

рынок имущественного страхования. В свою очередь каждый из этих рынков можно

разделить на обособленные сегменты, например, рынок страхования от несчастных

случаев, рынок страхования домашнего имущества и так далее:[42, с.309].

Участниками страхового

рынка выступают продавцы, покупатели и посредники, а также их ассоциации.

Категорию продавцов составляют страховые и перестраховочные компании. Первичное

звено страхового рынка – страховое общество или страховая компания. Страховая

компания – общественная форма функционирования страхового рынка,

представляет собой экономически обособленную структуру, осуществляющую

заключение договоров страхования и их обслуживание. Страховые компании строят свои

отношения с другими страховщиками на основе перестрахования и сострахования. В

качестве покупателей выступают страхователи – физические и юридические лица,

решившие оформить договор страхования с тем или иным продавцом. Посредниками

между продавцами и покупателями являются страховые агенты и страховые брокеры,

своими усилиями содействующие заключению договора страхования.

Работа любой страховой

компании находится в тесной зависимости от экономической среды, в рамках

которой она осуществляет свою деятельность.

Новая роль страховых

компаний заключается в том, что они все больше выполняют функции специализированных

кредитных институтов.

С переходом России к

рыночной экономике появилась потребность в создании малых и средних

предприятий различных форм собственности и сферы деятельности: бытовых услуг,

торговли, производства художественных изделий и многих других, вплоть до

относящихся к сфере высоких технологий. И надо сказать, что большая

интенсивность развития проявляется среди малых предприятий.

Вместе с тем в

становлении и развитии этого сектора экономики в связи с новизной стоящих перед

ним задач имеется еще много нерешенных проблем. Первостепенной из них является

проблема финансовой стабилизации, обеспечения непрерывной производственной

деятельности малых предприятий, четкого и гибкого метода управления

производством, рассчитанного на перспективу.

В

настоящее время наряду с образованием новых малых предприятий наблюдается

процесс банкротства ранее действовавших, что в целом ряде случаев связано с уничтожением

или потерей их имущества в результате пожаров и других неблагоприятных событий.

Для малых предприятий каждое такое событие может стать катастрофическим.

Возрождение их, как правило, проблематично, если руководитель не принял

своевременных мер по защите имущественных интересов и возложению на себя

ответственности за жизнь и здоровье работников путем заключения договоров

страхования.

В этой

ситуации страхование играет существенную роль, повышая у хозяйствующих

субъектов устойчивость в особенности финансовою. Страхование способно оказывать

существенное влияние на финансовое состояние и развитие малого бизнеса. Во

всех цивилизованных странах предприниматели не представляют, как можно не

застраховать наиболее опасные риски, связанные с производственной

деятельностью. Одна из важнейших функций управления производством - создавать

условия, необходимые для дальнейшей успешной деятельности предприятия. Именно

поэтому в западных странах (где до 60% составляют именно малые предприятия)

основным принципом и ориентиром менеджмента является не получение максимальной

прибыли, а успешное преодоление рисковых ситуаций, что в перспективе

обеспечивает наибольшую финансовую устойчивость.

До

настоящего времени возможности страхования как действенного инструмента защиты

имущественных интересов не в полной мере использовались. Тенденции эволюции

страхования определялись не общественной необходимостью и даже не реальными

потребностями страхователей, а всего лишь ограниченными представлениями

страхователей о могущих постигнуть их стихийных бедствиях, о возможности защиты

индивидуальных интересов общественными инструментами, а также примитивной

надеждой страхователей на то, что «все образуется само собой», с одно стороны,

а с другой, — направленностью страховщика исключительно на получение

собственной прибыли. Это фактически приводит к отрыву страхования от интересов

страхователя.

Постепенно

в обществе совершенствуются экономическая и правовая культуры, приходит

осознание того, что не личность существует ради общества, а общество ради

личности. Страхование, ориентированное на потребности личности и общества,

может способствовать осознанному, добровольному объединению граждан. Таким

образом, оно станет одним из инструментов, способствующих становлению

политической и экономической стабильности общества:[16, с 45].

В отличие от прошлых лет,

когда нормативные страховые акты строго ограничивали круг страховых рисков и

условия страхования, в настоящее время предприниматель имеет возможность по

своему усмотрению выбирать любого страховщика, застраховать свои имущественные

интересы и ответственность за жизнь, здоровье работников предприятия по

страховым рискам, наиболее опасным для производственной деятельности

предприятия, установить по согласованию со страховщиком размер страхового тарифа

и сумму страхового покрытия, а также сроки внесения страховых взносов.

Страховые организации и

страховые компании открыты для широкой страховой деятельности по обслуживанию

потребностей малого и среднего бизнеса. Емкость национального страхового рынка

для малого бизнеса достаточна. Страховые компании могут полностью обеспечить

страховое покрытие малых предприятий, независимо от их местонахождения и производственной

деятельности.

Страховые компании

оказали существенную помощь большинству малых предприятий при их становлении и

продолжают оказывать ее в процессе функционирования. Как правило, коммерческие

банка выдают таким предприятиям краткосрочные кредиты только при условии, что

гарантия их возврата будет обеспечена договором страхования ответственности

заемщика за непогашение кредита, заключенного заемщиком со страховой

организацией в пользу банка.

Страховые компании

заинтересованы в тесном сотрудничестве с мелкими и средними предприятиями по

защите их имущественных интересов и ответственности предпринимателей малого

бизнеса, созданию благоприятных условий для динамичного развития их

производственной деятельности, что в конечном итоге будет способствовать

подъему экономики всего государства.

От расширения

взаимовыгодного сотрудничества малых предприятий и страховых компаний зависит

стабилизация и дальнейшее развитие производственной деятельности малых

предприятий и национального страхового рынка, создание благоприятного общественного,

социально-политического и морального климата в обществе:[45, с.47-49].

Тяготение страхования к

концентрации средств страхового фонда является фундаментальным принципом

организации страхового дела. Современная экономика в данный момент не может

нормально функционировать без резервов, которые формируют страховщики. Любые

хозяйственные субъекты заинтересованы вести свой бизнес без убытков или хотя бы

свести их к минимуму при наступлении страхового случая.

Общественное сознание все

больше рассматривает страхование как экономическую категорию рыночной

экономики. Постепенно набирают обороты своего развития страховой рынок и

бизнес, без которых не обходится ни одно современное общество с высоко развитой

экономикой.

Экономика с успешными

показателями развития не может обходиться без развитого страхового рынка, без

услуг, создающих страховую защиту. В этом процессе ключевую роль играет

эффективность развития промышленного сектора: чем она выше, тем ближе

российские страховщики к цивилизованному рынку и дальше от рынка дикого, к

которому Россия оказалась неготовой.

Конкретизируя можно

выделить четыре функции, которые влияют на устойчивость хозяйствующих

субъектов.

Первая функция

заключается в виде возмещения убытков, возникших вследствие случайных событий

неблагоприятного характера. Получаемое от страховых компаний возмещение обычно

направляется на восстановление (а при использовании дополнительных средств

страхователей – и на модернизацию) утраченных и поврежденных материальных

ценностей, что, в конечном счете, способствует экономич6ескому росту.

При этом важно понять, в

чем состоит выгода лиц, вступающих в страховые отношения. При отсутствии

страхования потерпевшие вынуждены в короткий промежуток времени собрать

необходимую сумму средств для компенсации потерь, что может вызвать для них

серьезные финансовые затруднения. Наличие же договора страхования позволяет

сгладить такие крупные расходы, т.е. регулярно уплачивая сравнительно небольшие

взносы, участники страхования получают гарантию, что им не придется внезапно

нести крупные затраты на ликвидацию последствий каких-либо случайностей. Тем

самым страхование позволяет заранее планировать расходы, связанные с

негативными последствиями неожиданных событий.

Страхование широко

используется для решения социальных проблем. Данная роль страхования

проявляется в нескольких аспектах. Прежде всего, страховые организации

оказывают большую помощь застрахованным при утрате трудоспособности и

наступлении инвалидности в результате несчастных случаев и заболеваний.

Страховые компании финансируют лечение и реабилитацию потерпевших, компенсируют

последним утраченные доходы. В случае смерти застрахованного его близким

выплачиваются средства, которые позволяют не снижать достигнутый уровень жизни.

Выплаты гражданам возмещения за утраченные или поврежденное имущество так же

способствует сохранению достигнутого ими уровня материального достатка. Тем

самым страхование выполняет роль стабилизатора уровня жизни граждан. Так же это

благоприятное воздействие страхования, оказанное на граждан, будет и

благоприятным воздействием и на организации как на работодателей.

С помощью страхования

мобилизуются накопления для развития национальной экономики. Общеизвестно, что

страны, которые смогли больше накопить, имеют тенденции к более быстрому

экономическому росту. В отличие от коммерческих банков, которые специализируются

на привлечении средств на короткий период, страховые организации (особенно

компании по страхованию жизни) располагают полученными в виде страховых взносов

средствами в течение длительного времени (10 и более лет). В связи с этим в

экономически развитых странах страховые компании являются крупнейшими

инвесторами. Стабильный приток денежных средств, долгосрочность обязательств

страховых организаций сделали их идеальным источником «длительных денег» для

бизнеса и правительства.

Помимо прочего,

инвестиционная роль страхования проявляется и в том, что среди видов страховой

деятельности есть такие, которые способствуют организации страховой защиты

инвесторов от возможных потерь. Осуществление такого страхования дает

возможность инвесторам получить гарантии своих вложений и тем самым

способствует увеличению объемов инвестирования.

С помощью страхования

обеспечивается снижение вероятности наступления различных неблагоприятных

событий, и уменьшаются убытки от проявления таких событий, тем самым

страхование выполняет предупредительную функцию. Она проявляется в двух

аспектах.

Во-первых, часть

получаемых взносов получаемых по договорам страхования страховые организации

направляют на формирование специальных резервов предупредительных мероприятий.

Средства из этих резервов используются для финансирования мер, направленных на

предотвращение аварий, пожаров, стихийных явлений природы, несчастных случаев,

болезней. Проведение таких мероприятий снижает риск наступления неблагоприятных

случайных событий, что выгодно и самим страховым организациям, которые меньшие

затраты на возмещение убытков, и их клиентов, у которых снижается вероятность

потерь, и, на конец, обществу в целом которое объективно заинтересовано в

снижении ущерба от проявления различного рода случайностей.

Во-вторых,

предупредительная функция страхования проявляется в том, страховые организации

требуют от своих клиентов, что бы они сами осуществляли определенные меры,

направленные на снижение вероятности наступления событий от, которого

заключается договоры страхования:[40, с.312].

1.3 Финансовая

устойчивость страховых организаций

Современный российский страховой рынок находится в трудном

положении. По множеству социально-экономических параметров (объем собранной

премии, количество видов страхования, пределы финансовой устойчивости

страховщиков, объемы уставных капиталов и т.п.) российские страховщики по

прежнему значительно уступают западным индустриальным странам. По сути, этот

факт не имеет ничего аномального, поскольку либерализация страхового дела в

стране, где 70 лет была государственная монополия страхования, не может

происходить быстро и без ошибок. Однако экономический прогресс и развитие

страхового рынка не может развиваться стихийно (как было, начиная с 1988 г. по

1992 г., когда был период стихийного, бесконтрольного появления и развития

новых страховщиков в рамках еще не рыночного хозяйства). Сейчас уже можно с

уверенностью сказать, что рост, на страховом рынке в начале 1990-х являлся

следствие общего экономического кризиса, т.к. формировались уставные капиталы

за счет «перекачки» денег из кризисных отраслей производства. Этот период

завершился во многом благодаря образованию Росстрахнадзора, как органа

государственного регулирования страховой деятельности и принятием 27 ноября

1992 г. первого в истории России Закона «О страховании». Совершенно ясно то,

что без развития и стабильной работы всех секторов экономики проблемы в

страховании так и останутся нерешенными.

Современная

экономика в данный момент не может нормально функционировать без резервов, которые

формируют страховщики. Любые хозяйственные субъекты заинтересованы вести свой

бизнес без убытков или хотя бы свести их к минимуму при наступлении страхового

случая.

Общественное

сознание все больше рассматривает страхование как экономическую категорию рыночной

экономики. Постепенно набирают обороты своего развития страховой рынок и

бизнес, без которых не обходится ни одно современное общество с высоко развитой

экономикой.

Развитие

страхования в России тормозит и тот факт, что чиновники разного уровня не

понимают значимости страхового дела для экономики страны и регионов,

непонимание, или нежелание понимать это создает свои барьеры для динамичного

развития страховых услуг и страхового рынка. Нельзя все списывать только на

страховую безграмотность населения и на отсутствие высших учебных заведений

выпускающих специалистов в области страхования. Здесь нельзя забывать о

бюрократии, которая за долгие годы существования глубоко пустила свои корни. И

о личных амбициях чиновников по отношению к руководителям страховых компаний и

по отношению к самим страховым компаниям, не говоря уже о том, что это часто

идет в разрез со здравым смыслом. Мало страховой активности проявляют

товаропроизводители. Данные статистики свидетельствуют, что половина граждан

России и больше половины юридических лиц не имеют ни одного договора

страхования (имеется в виду договоры добровольного страхования). Воспитание

привычки к страхованию остается актуальной проблемой.

Начиная

с 1995 г. объем собираемых страховых премий неуклонно снижается. Это

свидетельствует о спаде в производстве страховых услуг. Однако он

сопровождается возросшим отзывом лицензий у страховщиков, которые нарушают

правила поведения на страховом рынке, и сворачиванием операций с малыми

уставными капиталами, а так же возросшими требованиями страхового надзора к

показателям финансовой устойчивости страховых компаний. Помимо этого, сам объем

страховых премий и его соотношение с ВНП в России многократно отстает не только

от развитых стран, но и от бывших социалистических стран: от Польши — в 15 раз,

Чехии — в 22 раза, от Венгрии в 28 раз.

В

большинстве своем страховые компании малы по размерам, не имеют достаточных

финансовых ресурсов, к тому же треть из них сосредоточена в Москве. На их долю

выпадает меньше половины взносов. Хотя московские страховщики и развернули сеть

филиалов по стране, однако этого недостаточно для развития страхования в

регионах.

Определяющими в развитии страхования должны быть добровольные виды. Крайне

низкий уровень развития добровольного страхования, в первую очередь граждан, в

значительной степени объяснялось раньше огромной инфляцией, которая в 1992—1995

гг. экономически не обеспечивало защиту рисков. Следствием этого, стало

недоверие граждан к страхованию в целом и к добровольному долгосрочному страхованию

в частности. Все это является следствием гиперинфляции, которая охватила Россию

в начале 90-х годов. Так как деньги обесценивались не по дням, а по часам,

суммы страховых выплат при наступлении страхового случая были настолько малы,

что не всегда можно было купить даже коробку спичек. Таким образом, население

потеряло и без того шаткое доверие к страховым институтам, плюс еще отсутствие

экономической грамотности у основной части населения нашей страны. Люди бояться

потерять последние сбережения, получив страховой полис.

Проблем у Российских

страховщиков более чем достаточно, но разрешение их идет низкими темпами. Между

тем, развитие этого сектора экономики должно быть для государства приоритетным,

поскольку этот рынок может способствовать выходу из кризиса, найти путь к

выходу из кризиса и оздоровлению всей экономической системы страны.

Меры, связанные с

развитием страхового рынка России, весьма разнообразны. Но все они не дадут

реального эффекта до тех пор, пока на государственном уровне не станет аксиомой

положение о том, что любая экономика не может обходиться без развитого

страхового рынка, без услуг, создающих страховую защиту. В этом процессе

ключевую роль играет эффективность развития промышленного сектора: чем она

выше, тем ближе российские страховщики к цивилизованному рынку и дальше от

рынка дикого, к которому Россия оказалась неготовой.

В экономической

литературе используется несколько трактовок понятия «финансовая устойчивость».

В работах одних авторов определение основывается на анализе статистических

показателях – коэффициентов и их критериев. Другие авторы финансовую

устойчивость представляют как платежеспособность во времени или как постоянное

во времени соотношение между привлеченным и собственным капиталом.

Финансовая устойчивость

организации является своеобразным зеркалом стабильно образующегося в ней

превышения доходов над расходами, поскольку отражает такое состояние финансовых

ресурсов, при котором организация, свободно маневрируя денежными средствами,

способно путем эффективного их использования обеспечить бесперебойный процесс

производства и реализации продукции, а также затраты по его расширению и

обновлению. Определение границ финансовой устойчивости предприятий относится к

числу наиболее важных экономических проблем в условиях перехода к рынку, ибо

недостаточная финансовая устойчивость может привести к неплатежеспособности

организаций и отсутствию у них средств для развития, а избыточная будет

препятствовать развитию, отягощая затраты организациям излишними запасами и

резервами. Следовательно, финансовая устойчивость должна характеризоваться

таким состоянием финансовых ресурсов, которое соответствует требованиям рынка и

отвечает потребностям развития организации.

Залогом выживаемости и

основной стабильности положения страховой компании служит её устойчивость. На

устойчивость компании влияют различные факторы, такие как положение предприятия

на рынке, имя в деловом мире, зависимость компании от кредиторов и инвесторов.

Влияние множества

факторов позволяют определить следующие виды устойчивости: внутренняя, внешняя,

общая финансовая.

Внутренняя устойчивость

компании – это такое

состояние финансов компании, при которых обеспечивается высокий результат его

хозяйствования.

Внешняя устойчивость

компании – зависит от

стабильности экономической среды, государственной, налоговой и банковской

политики и тому подобное.

Общая устойчивость

компании – характеризует

движение денежных потоков, которое обеспечивает превышение поступления доходов

над затратами:[9, с.25].

Основой финансовой

устойчивости страховщиков является наличие у них оплаченного уставного фонда,

достаточных страховых резервов, а также системы перестрахования. Это значит,

что чем больше у страховщика размер уставного фонда в денежной форме, чем

значительнее его страховые резервы, тем надёжнее страховая защита страхователей

и прочнее финансовое положение

компании:[9, с. 26].

Атрибутом финансовой

устойчивости страховой организации является наличие достаточных резервов, т.е.

способность адекватно реагировать на внешние и внутренние дестабилизирующие

факторы. Страховая организация функционирует в определенном экономическом

пространстве, которое является для нее объективным и диктует те или иные

характеристики и параметры ее страховому и финансовому механизму, в том числе

- страховым резервам. Закон Российской Федерации «Об организации страхового

дела» ввел в отечественную практику единое понятие – страховые резервы:[9, с.26].

Использование

значительного количества наименований («запасной фонд», «страховой фонд»,

«запасной резерв», «резервный фонд» и т.д.) для определения одного явления

зачастую приводит к недоразумениям, поскольку эти понятия фигурируют в других

законодательных актах, являясь разными терминами.

Для практикующих

страховщиков самым принципиальным моментом является разделение понятий

«страховой фонд» и «страховой резерв». Они представляют собой различные

экономические категории.

Страховой фонд в

отечественной страховой литературе, представляет собой часть совокупного

общественного продукта, используемую для возмещения потерь, причиненных

народному хозяйству стихийными бедствиями, катастрофами, несчастными случаями,

авариями, преступлениями и другими неблагоприятными событиями в жизни

общества. Поскольку совокупный общественный продукт является понятием скорее

абстрактным, то и совокупный страховой фонд, как часть его - тоже абстракция.

Страховые резервы как понятие совершенно конкретное и отражают величину

обязательств страховщика по заключенным им со страхователями договорам

страхования, но не исполненных на данный момент времени. Страховые резервы

показываются в балансе любого страховщика на каждую отчетную дату. Отсутствие

их не означает, что страховщик не участвует в формировании совокупного

страхового фонда, а значит лишь то, что на данную дату он рассчитался по всем

имевшимся у него договорам страхования и формировать страховые резервы для

неисполненных обязательств по ним у него нет необходимости.

Страховой фонд,

формируемый методом страхования, характеризует сумму страховых взносов,

уплаченных страхователями в течение определенного периода. В то время как

страховые резервы отражают сумму «отложенных» страховых выплат, причем на

конкретную дату. Это также является принципиальным различием.

Определение содержания и

границ понятия «страховые резервы» являются важными. Если принять за основу

существенные признаки страхования, страховые резервы можно определить как

совокупность имеющих целевой характер фондов денежных средств, с помощью

которых обеспечивается раскладка ущерба среди участников страхования:[38, с.

220-223].

Резервы бывают двух

видов: технические резервы, предназначенные для выполнения обязательств

страхования, и свободные резервы, которые формируются для покрытия

непредвиденных затрат. Свободные резервы являются по существу дополнением к

уставному фонду страховой компании, формируются на основании общего

законодательства и устава страхового общества, как правило, за счет прибыли

страховщика. Что касается «технических резервов», то на практике при рисковых

видах страхования они формируются за счет разницы между фактической суммой

выплат страхового возмещения и их нормативом, определяемым, исходя из

установленного размера страховых выплат в структуре тарифной ставке.

Резерв незаработанной

премии – страховая премия, поступившая по договорам страхования, действовавшим

в отчетном периоде, но относящуюся к периоду их действия, выходящему за пределы

отчетного периода. Образуется страховщиком для обеспечения выполнения принятых

им обязательств по договорам, не истекшим в отчетном периоде.

Резерв заявленных, но

неурегулированных убытков – резерв, образующийся страховщиком для обеспечения

выполнения своих обязательств по договорам страхования, возникших в связи со

страховыми случаями, которые имели место до отчетной даты и о факте наступления

которых было заявлено страховой организации до окончания страхового периода, но

страховые выплаты по которым на отчетную дату произведены небыли.

Резерв произошедших но

незаявленных убытков – резерв, предназначенный для обеспечения выполнения

страховщиком своих обязательств по договорам страхования, возникших в связи с

прошедшими страховыми случаями в течение отчетного периода, о факте наступления

которых страховой организации не было заявлено в установленном законом или

договором порядке на отчетную дату:[40, с. 118-121].

Другими словами, в

страховых тарифах должны быть заложены как норматив страхового возмещения, так

и отчисления в «технические резервы», что суммарно обеспечивает страховое

возмещение по данному виду страхования. Норматив страховых выплат, как считают,

может устанавливаться в пределах от 70 до 95%. Таким образом, чем больше

разница между нормативной суммой страховых выплат и их фактической величиной,

тем выше сумма отчислений в «технические резервы» страховщика. Технические

резервы – основа исполнения обязательств.

Кроме того, устойчивость

страхования подкрепляется ещё и системой перестрахования. Перестрахование – это

страхование одним страховщиком (перестрахователем) на определенных условиях

риска исполнения всех или части всех обязательств перед страхователем, выгодоприобретателем

или другим лицом у другого страховщика (перестраховщика):[40, с.43]. Целью

перестрахования является, прежде всего, установление однородного страхового

портфеля посредством деления и выравнивания рисков. Конечно, эта цель может

быть достигнута и более простым методом - путем отклонения нежелательных

рисков, однако такая политика невыгодна с позиции конкурентоспособности

компании на рынке.

Перестрахованием рисков

достигается не только защита страхового портфеля от влияния на него серии

крупных страховых случаев или даже одного катастрофического, но и то, что

оплата сумм страхового возмещения по ним не ложится тяжелым бременем на одно

страховое общество, а осуществляется коллективно всеми участниками

перестрахования.

От перестрахования

следует отличать сострахование. Если объект страхования застрахован по одному

договору страхования совместно несколькими страховщиками, то считается, что он

принят ими в сострахование. Отношения каждого страховщика (состраховщика) со

страхователем с юридической точки зрения считаются прямым страхованием и

регулируются относящимися к нему нормами права.

Состраховщики, как

правило, солидарно отвечают перед страхователем (выгодоприобретателем) за

выплату страхового возмещения, если договором не предусмотрено иное. Иногда

состраховщики могут назначить одного из них состраховщиком-лидером, который

наделяется расширенными правами и обязанностями.

Различие между

сострахованием и перестрахованием заключается в том, что в состраховании одна

из сторон по договору - это всегда страхователь. В перестраховании же участвуют

исключительно страховые организации, перераспределяющие принятый на себя прямым

страховщиком риск страхователя между собой.

Преимущество

перестрахования заключается в том, что страховщик, перестраховывающий принятые

на себя риски, создает дополнительные гарантии своей финансовой устойчивости.

Следовательно, страхователь получает дополнительную уверенность в полном и

своевременном возмещении ущерба.

Однако следует помнить,

что страховщик, который перестраховывает едва ли не 100% принятого риска,

оставляя минимальное собственное удержание или не оставляя его вообще, вряд ли

заслуживает доверия. Это означает, что либо у него не хватает собственных

средств, и поэтому собственное удержание, размер которого по закону не может

быть выше 10% собственных средств, получается небольшим (в этом случае

страхователю следует подумать, стоит ли иметь дело с несостоятельным в

финансовом отношении страховщиком, так как есть опасность, что он не сможет

быстро выплатить полную сумму возмещения, которую смогут ему возместить только

перестраховщики), либо такая позиция - продуманная политика страховщика,

зарабатывающего деньги не на страховании как таковом, а на получении

перестраховочной комиссии, т.е. фактически выступающего как посредник в пользу

крупных перестраховщиков, в том числе зарубежных (в этом случае для

страхователя, возможно, дешевле обойдутся услуги другого страховщика). Во

избежание этого Департаментом страхового надзора Минфина России разработана

новая редакция Правил размещения страховщиками страховых резервов, утвержденная

приказом Минфина России от 22.02.99 г. № 16н и вступившая в силу 25.04.99 г., в

которой предусмотрен ряд ограничений на доли перестраховщиков в страховых

резервах прямого страховщика, в том числе ограничения по перестрахованию за

рубежом.

Финансовая устойчивость

любого вида страхования зависит, прежде всего, от числа заключенных договоров и

размера страхового тарифа. Чем больше договоров страхования, тем выше

финансовая устойчивость, так как меньше вероятность одновременного наступления

страховых случаев. Исследование зарубежных актуариев, основанные на теории

вероятностей, свидетельствует о том, что максимальный риск, который может

принять на себя страховщик, не должен превышать 3-5% собственного капитала.

Страховщики, принявшие обязательства в объемах, превышающих возможности их

использования за счет собственных средств, обязаны застраховать у

перестраховщиков риск исполнения соответствующих обязательств. При этом можно

рассчитывать показатель зависимости страховщика от перестраховочного рынка как

отношения суммы премии, переданной в перестрахование, к общему сбору премии.

Его пороговое значение на европейском рынке принято на уровне 50-ти. Слишком

высокая зависимость от перестраховщиков свидетельствует о кризисном состоянии

финансов, поскольку любой ущерб при наступлении страхового случая покрывается с

начало первичным страховщиком, а лишь затем частично компенсируется

перестраховщиком. Страховые организации в целях обеспечения финансовой

устойчивости должны стремиться к максимальному выравниванию страхового

портфеля. Помимо перестрахования это может достигаться через систему

сострахования, а также с помощью франшиз.

Франшиза – это условие

страхового договора, предусматривающее освобождения страховщика от возмещения

убытков, не превышающих определенного размера. Франшиза устанавливается в

процентах к страховой сумме или в абсолютном размере.

На финансовую

устойчивость страховщика влияние оказывает и уставный капитал. Он предназначен

для обеспечения уставной деятельности и может быть использован для покрытия

расходов по страховым выплатам при недостатке средств страховых резервов и

текущих поступлений страховых взносов. Уставный капитал формируется в порядке и

размерах определенных действующим законодательством и учредительными

документами. Особенностью управления капталом заключается в том, что его

изменение (увеличение или уменьшение) относится к компетенции владельцев

компании (акционеров, пайщиков и т.п.) и поэтому, несмотря на всю его

значимость, не может быть использован менеджером в полном объеме, так же как и

увеличение добавочного капитала, достигаемое переоценкой принадлежащей компании

недвижимости, сроки и размеры которой определяются правительственными

решениями. Кроме уставного фонда, который формируется за счет взносов

инвесторов (учредителей и акционеров), и полученной в результате

финансово-хозяйственной деятельности прибыли,

финансовую устойчивость страховщика обеспечивают ещё и другие элементы

собственного капитала: добавочный капитал, образованный вследствие переоценки

основных фондов; резервный капитал; целевое финансирование и целевые

поступления, а также капитал, сформированный за счет чистой прибыли

страховщика, фонд накопления, фонд потребления и нераспределенная прибыль.

На финансовую устойчивость

страховщика существенное влияние оказывает проводимая им инвестиционная

политика. Так, если страховые резервы будут размещены в неликвидные объекты и

будет нарушен принцип возвратности, то страховщик не сможет превратить эти

объекты инвестирования в денежные средства, и не выполнят свои обязательства

перед страхователем. Инвестирование жестко регулируется со стороны государства,

поскольку страхователи объективно лишены возможности осуществлять контроль за

тем, насколько умело страховая организация распорядится предоставленными ей

средствами и способствует ли инвестиционная политика обеспечению финансовой

устойчивости.

Целью государственного

регулирования порядка размещения страховых резервов является минимизация риска

инвестиционной политики, имея в виду главную особенность страховой организации

как инвестора - вторичность инвестиционного портфеля по отношению к портфелю

страховому.

Инвестиционная

деятельность страховщика, как и любого другого инвестора, регулируется Законом

«Об инвестиционной деятельности». Из-за специфики страховой деятельности

помимо норм Закона «Об инвестиционной деятельности» размещение страховщиками

временно свободных средств регулируется также Положениями Закона РФ «О

перестраховании». Согласно этому закону размещение страховых резервов должно

осуществляться на условиях диверсификации, возвратности, прибыльности и

ликвидности. Рассмотрим эти принципы в последовательности с точки зрения их

вклада в обеспечение финансовой устойчивости страховщика.

Принцип возвратности подразумевает

такое размещение активов, которое обеспечит из возврат в полном объеме.

Принцип ликвидности

означает, что структура вложений должна обеспечивать наличие у страховщика

средств, способных быстро и без дополнительных затрат обратиться в денежные средства.

Принцип диверсификации

требует распределения инвестиционных рисков на различные виды вложений, чем

достигается снижение общей рискованности, а, следовательно, повышение

устойчивости инвестиционного портфеля страховщика. Этот принцип подразумевает наличие

большой числа разнородных объектов инвестирования.

Принцип прибыльности

вложений означает, что инвестиционная деятельность должна обеспечивать не

только сохранность вложений, но и приносить определенный доход. Иначе

страховщики при размещении страховых резервов должны обеспечивать прибыльность

вложений, позволяющую сохранить реальную стоимость вложенных средств в течение

всего срока инвестирования.

Соблюдение предусмотренных правилами условий инвестирования является

обязательным для всех страховых организаций РФ независимо от осуществляемых ими

видов страхования. Приказом Минфина РФ от 22 февраля 1999 г. №16-н (в ред.

Приказа Минфина РФ от 16.03.2000 г. №28-н) “Об утверждении правил размещения

страховщиками страховых резервов” установлен особый режим инвестирования

средств страховых организаций, осуществляющих обязательное медицинское

страхование. Однако этот вид страхования является формой государственного

социального страхования и имеет соответственно другой механизм обеспечения

финансовой устойчивости.

Правилами предусмотрены

возможные направления инвестирования средств страховых резервов:

1) Государственные ценные

бумаги РФ.

2) Государственные ценные

бумаги субъектов РФ.

3) Муниципальные ценные

бумаги.

4) Векселя банков.

5) Акции.

6) Облигации, кроме

относящихся к подпунктам 1-3 настоящего пункта.

7) Жилищные сертификаты,

кроме относящихся к подпунктам 1-3 настоящего пункта.

8) Инвестиционные паи

паевых инвестиционных фондов.

9) Банковские вклады

(депозиты), в том числе удостоверенные депозитными сертификатами.

10) Сертификаты долевого

участия в общих фондах банковского управления.

11) Доли в уставном

капитале обществ с ограниченной ответственностью и вклады в складочный капитал

товариществ на вере.

12) Недвижимое имущество.

13) Доля перестраховщиков

в страховых резервах.

14) Депо премий по

рискам, принятым в перестрахование.

15) Дебиторская задолженность

страхователей, перестраховщиков, перестрахователей, страховщиков и страховых

посредников.

16) Денежная наличность.

17) Денежные средства на

счетах в банках.

18) Иностранная валюта на

счетах в банках.

19) Слитки золота и серебра.

С моей точки зрения,

страховые организации при формировании инвестиционного портфеля следует

воспользоваться услугами специалистов (инвестиционных компаний, инвестиционных

банков), которые проводят глубокий анализ финансовых инструментов, рынков и

способны правильно оценить риски. Это может быть значительно облегчить работу

страховщиков при формировании сбалансированного инвестиционного портфеля,

удовлетворяющего собственным инвестиционным целях страховой компании.

Кроме того, необходимо

учитывать уровень инфляции в стране, которая существенно искажает реальность

отдельных статей баланса. В соответствии с рекомендациями международных

стандартов учета и аудита эти статьи непременно должны быть переоценены, если

инфляция перешла в гиперинфляцию, то есть, если общий уровень инфляции за три

года приближается или превышает 100 %.

Одним из важнейших

аспектов проблемы обеспечения финансовой устойчивости страховых организаций

является достижение ими реальной платежеспособности. Проблема

платежеспособности очень актуальна для страхового рынка, учитывая особенности

кругооборота средств страховщика, в основе которого лежит страховой риск. В

этой связи необходим особый подход к определению понятия платежеспособности,

методике и критериям её оценки, гарантиям её обеспечения.

Следует иметь в виду, что

понятия «финансовая устойчивость» и «платежеспособность» различны. Платежеспособность

есть частное проявление финансовой устойчивости страховщика, которая отражает

его способность платить по обязательствам не в экстремальных, а в нормальных

условиях. Исходя из этого платежеспособность страховой организации можно

определить, как способность страховщика выплатить денежные обязательства,

обусловленные законом или договором страхования. Другими словами,

платежеспособность должна быть обеспечена в любой момент времени, на любую

дату. Для обеспечения своей платежеспособности страховая организация обязана

соблюдать соотношения между активами и принятыми обязательствами. То есть

активы страховщика должны полностью покрывать принятые страховые обязательства,

как правило, быть больше их.

Ликвидность актива

означает способность его трансформироваться в денежные средства в ходе

предусмотренного производственно-технологического процесса, а степень

ликвидности определяется продолжительностью временного периода, в течении

которого эта трансформация может быть осуществлена. Чем короче период, тем выше

ликвидность. В таком понимании любые активы, которые можно обратить в деньги,

являются ликвидными. Тем не менее, в учетно-аналитической литературе часто

понятие ликвидных активов суживается до активов, потребляемых в течении одного

производственного цикла. Важно подчеркнуть, что здесь речь идет о естественной

трансформации средств в ходе повторяющегося производственного цикла.

Резерв платежеспособности

представляет собой расчетную величину, обеспеченную собственным капиталом в

виде имущества страховщика, свободного от любых будущих обязательств.

Собственный капитал включает в себя суммы оплаченного уставного фонда,

добавочного капитала, резервного фонда, фондов накопления и потребления за

вычетом нематериальных активов и непокрытых убытков.

Следовательно, проблема оценки платежеспособности страховой

организации сводится к оценке достаточности собственного капитала для покрытия

резерва платежеспособности, поскольку размер страховых резервов рассчитывается

по особым методикам и определяется достаточно точно. Оценка достаточности

собственного капитала производится путем сопоставления его размера с двумя

величинами:

Следовательно, проблема оценки платежеспособности страховой

организации сводится к оценке достаточности собственного капитала для покрытия

резерва платежеспособности, поскольку размер страховых резервов рассчитывается

по особым методикам и определяется достаточно точно. Оценка достаточности

собственного капитала производится путем сопоставления его размера с двумя

величинами:

-

резервом платежеспособности;

-

гарантийным

фондом (гарантийный фонд определяется в размере 1/3 от резерва

платежеспособности).

Страховая организация

является платежеспособной, если собственный капитал страховщика не ниже резерва

платежеспособности. Страховая организация является частично платежеспособной,

если собственный капитал не ниже гарантийного фонда.

Кроме того, на финансовую устойчивость страховщика

оказывает влияние различные виды заемных и временно привлеченных средств:

-

займы и кредиты банков;

-

иные заемные и привлеченные

средства;

-

резерв предстоящих расходов и

платежей;

-

расчетные обязательства по

перестраховочным операциям;

-

кредиторская задолженность.

Таким образом, финансовая

устойчивость страховщика следует понимать, как способность выполнять принятые

обязательства по договорам страхования в экстремальных условиях, то есть при

воздействии ряда неблагоприятных факторов, изменение рыночной конъюнктуры, а