ФОРМИРОВАНИЕ И РАЗВИТИЕ РЫНКА ТУРИСТИЧЕСКИХ УСЛУГ В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ (НА ПРИМЕРЕ НИЖЕГОРОДСКОЙ ОБЛАСТИ)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………......3

Глава

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.1.

Понятие, сущность и виды туристических услуг…………………………..6

1.2.

Классификация туристической деятельности……………………………..10

1.3.

Государственное регулирование туристической деятельности…………..15

Глава

2. АНАЛИЗ СОСТОЯНИЯ РЫНКА ТУРИСТИЧЕСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1.

Современное состояние рынка туристических услуг в России………….20

2.2.

Анализ состояния туризма в Нижегородской области……………………33

2.3.

Анализ деятельности отеля «Акватория»…………………………………45

Глава

3. ОСНОВНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТРАСЛИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1.

Проблемы туристической отрасли России и мероприятия по их решению………………………………………………………………………….52

3.2.

Стратегия развития туризма в Нижегородской области……….…………74

3.3.

Проект совершенствования отеля «Акватория»…………………………..81

ЗАКЛЮЧЕНИЕ……………………………………………………….………….88

СПИСОК

ЛИТЕРАТУРЫ И ИСТОЧНИКОВ……………………….………….92

ПРИЛОЖЕНИЯ………………………………………………………………….94

ВВЕДЕНИЕ

Актуальность

темы исследования. Термин «туризм» с давних времен

используется во многих языках. Это слово произошло от выражения «великий тур»

(Grand Tour) и первоначально означало ознакомительную поездку, которую

совершали в 17-18 столетиях молодые дворяне. В 19 столетии такие поездки стали

популярны среди других слоев населения. Целью поездок было знакомство туристов

с чужими культурами. На протяжение столетий основное назначение туризма – это

знакомство путешественников с другими странами, налаживание контактов и

взаимопонимания с народами, их населяющими.

В

развитых странах мира большая часть валового национального продукта (свыше 70

%) производится в отраслях обслуживания. Существенную долю поступлений

обеспечивает туристский рынок. В странах ЕС поступления от туризма составляют

порядка 5,5 % ВВП. Бюджеты Турции, Кипра, Египта более чем наполовину

пополняются за счет туризма. Располагая богатым

историко-культурным потенциалом, туристский рынок в России является

неконкурентоспособным, его развитие происходит бессистемно. Он ориентирован в

основном для людей с высоким уровнем дохода и на выездной туризм, который

является дополнительным дестабилизирующим фактором экономики, так как

стимулирует отток капитала за границу. Туризм

имеет не только экономическое, но и огромное социально-политическое значение,

что предъявляет дополнительные требования к его развитию. В сфере туристского

рынка тесно переплетаются интересы культуры и здравоохранения, безопасности и

международных отношений, экономики и экологии, занятости и образовательного

уровня населения. Решение важной социально-экономической задачи – повышение

уровня благосостояния и качества жизни российских граждан – во многом

определяется состоянием рынка туристских услуг. Следовательно, исследование

этого сектора национальной экономики представляется важной и перспективной

задачей.

Целью

данной работы является изучение современного состояния туристического рынка.

В

соответствии с данной целевой установкой были сформулированы основные задачи

исследования:

-

изучение теоретических основ туристической деятельности;

-

анализ состояния рынка туристических услуг в России и в Нижегородской области;

-

исследовать стратегию развития туризма в России и в Нижегородской области.

Объектом

исследования является современный туристический рынок России и Нижегородской

области.

Предмет

исследования – совокупность экономических отношений, возникающих в процессе

функционирования российского и регионального рынка туризма.

Теоретические

и методологические основы дипломной работы.

Конъюнктура

туристического рынка всегда находится в центре внимания многочисленных

зарубежных и российских исследователей, консалтинговых компаний и научных

центров.

В

последнее десятилетие уделяется большое внимание изучению проблем устойчивого

экономического роста рынка туризма на уровне макропроцессов. Одновременно

проводятся исследования на микроуровне, способствующие принятию эффективных

корпоративных решений в сфере стратегического планирования деятельности туристических

компаний, оптимизации и реструктуризации их деятельности.

Проведенное

автором исследование базировалось на фундаментальных теоретических и

научно-практических наработках в области проблем туристический отрасли,

представленных в работах российских и зарубежных ученых − М. Б.

Биржакова, А.Ю. Александровой, В.Г. Гуляева, Н.И.Волошина, М.В. Ефремовой, А.Д.

Кауровой и д.р.

Методология

исследования. В проведенном исследовании

используются как общенаучные (системный подход, логический, статистический и

сравнительный анализ) методы, так и методы диалектики общего и специфического,

восхождения от абстрактного к конкретному, структурно-генетического анализа и

синтеза, исторического подхода.

Количественный

анализ проведен на основе экономико-статистических, математических и

графических методов.

Структура

дипломной работы. Дипломная работа состоит из трех глав.

В

первой главе раскрыта сущность туристического рынка, проанализирована

классификация туризма, исследован механизм государственного регулирования рынка

туризма.

Во

второй главе дана характеристика основных тенденций на российском рынке

туризма, исследовано состояние туризма в Нижегородской области,

охарактеризована деятельность отеля «Акватория».

В

третьей главе изучены проблемы туристического рынка России, исследованы пути

достижения положительных изменений на российском туристическом рынке,

охарактеризованы пути совершенствования функционирования на рынке туризма

Нижегородской области в целом и отеля «Акватория» в частности.

В

работе 28 приложений, 8 таблиц, 14 рисунков.

Список

литературы состоит из 26 источников.

Глава 1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие,

сущность и виды туристических услуг

Туризм по определению Международной

академии туризма (Монте-Карло, Монако) представляет общее понятие для всех форм

временного выезда людей с места постоянного жительства в оздоровительных целях

и (или) для удовлетворения познавательных интересов в свободное время или в

профессионально-деловых целях без занятий оплачиваемой деятельностью вместе

временного пребывания. [3]

Туризм представляет собой

деятельность лиц, путешествующих или пребывающих в местах за пределами своего

обычного проживания непрерывно в течение не более одного года в целях досуга

либо в деловых и иных целях, не связанная с осуществлением какой-либо

оплачиваемой деятельности в месте пребывания.

Таким образом, определение туризма

базируется на следующих признаках: [5]

- туризм есть

результат передвижения людей;

- туризм всегда

включает два элемента: путешествие в пункт назначения и остановку там;

- путешествие

означает выезд из страны (или региона), где турист постоянно проживает;

- путешествие

являет собой временное движение туриста по туристскому маршруту.

Основными критериями туризма

являются следующие [10]:

1. Изменение места, находящегося

за пределами обычного местопребывания. Туризм является разновидностью

путешествий и охватывает лиц, пребывающих в местах, находящихся за пределами их

постоянного места жительства.

2. Перемещение людей в достаточно

короткие промежутки времени. По статистике наибольшую долю занимает туризм

выходного дня (2—3 дня), далее следуют небольшие туристские поездки (6—7

дней), меньшую долю занимают 8—12-дневные поездки.

3. Пребывание в другом месте, при

этом место пребывания не должно быть местом постоянного или длительного

проживания. Оно не должно быть связано с трудовой деятельностью (оплатой

труда). Этот нюанс следует учитывать, так как поведение человека, занятого

трудовой деятельностью, отличается от поведения туриста и не может

классифицироваться как занятие туризмом. Еще одним условием является и то, что

путешественники не должны находиться в посещаемом ими месте 12 и более месяцев

подряд. Лицо, находящееся или планирующее находиться более одного года в

определенном месте, с точки зрения туризма считается постоянным жителем и

поэтому не может называться туристом.

4. Выезд людей с места своего

постоянного проживания в иную местность, страну в целях туризма. Перемещения в

пределах местности постоянного проживания (например, ежедневные поездки на работу)

не могут быть отнесены к туризму.

5. Оплата труда из источника в

посещаемом месте. Суть данного критерия состоит в том, что главной целью

поездки не должно быть осуществление деятельности, оплачиваемой из источника в

посещаемом месте. Любое лицо, въезжающее в какую-либо страну для работы,

оплачиваемой из источника в этой стране, считается мигрантом, а не туристом.

Это относится не только к международному туризму, но и к туризму в пределах

одной страны. Каждый человек, путешествующий в другое место в пределах одной

страны (или в другую страну) для осуществления деятельности, оплачиваемой из

источника в этом месте (или стране), не считается туристом этого места.

Анализ приведенных особенностей и

критериев позволяет выделить признаки туризма:

·

деловые

поездки, а также путешествия с целью проведения свободного времени — это

перемещение за пределы обычного места жительства и работы. Если же житель

города передвигается по нему с целью совершения покупок, то он не является

туристом, так как не покидает своего функционального места;

·

туризм

— это не только важная отрасль экономики, но и важная часть жизни людей. Он

охватывает отношения человека с окружающей его внешней средой.

Следовательно, туризм — это

совокупность отношений, связей и явлений, сопровождающих поездку и пребывание

людей в местах, не являющихся местами их постоянного или длительного проживания

и не связанных с их трудовой деятельностью.

Кроме того, туризм — это

туроператорская и турагентская деятельность туристских предприятий, а также

иных организаторов и посредников (например, транспортных компаний).

По поручению ВТО в 1994 году ГАТТ

вместе с Конференцией ООН по торговле и развитию составил отчет

"Туристские услуги и GATS", в котором туристские услуги определены

как продукт или продукция деятельности прибыльных и не прибыльных экономических

единиц, предназначенные для конечных или промежуточных потребителей. В отличие

от других видов деятельности туризм представляет не один специфический вид

услуг, а их ассортимент, и его деятельность нацелена на конечных потребителей.

[4]

Все виды потребляемых туристами

продуктов (услуг) можно классифицировать следующим образом:

- Гостиницы и

рестораны (включая обеспечение питанием);

- Услуги бюро путешествий и

туристических агентств;

- Услуги

экскурсионных бюро и прочие.

В документах о статистике туризма

приводится следующий перечень типичных туристских продуктов:

1). Услуги по

размещению: услуги гостиниц и прочих средств

размещения; услуги вторых домов за собственный

счет или бесплатно.

2). Услуги

предприятий общественного питания.

3). Услуги

пассажирского транспорта: междугородные

перевозки железнодорожным транспортом; перевозки

дорожным транспортом; перевозки водным

транспортом; перевозки воздушным транспортом;

вспомогательные

услуги, относящиеся к пассажирскому транспорту; сдача

в аренду пассажирского транспортного оборудования;

техническое

обслуживание и текущий ремонт пассажирского транспортного оборудования.

4). Услуги

туристических агентств, туроператоров и экскурсоводов:

услуги

туристических агентств; услуги туроператоров;

информационное

обеспечение туристов и услуги экскурсоводов.

5). Услуги в области

культуры: исполнительское искусство;

деятельность

музеев и прочие услуги в области культуры.

6). Рекреационные

услуги и прочие услуги в области развлечений: спортивная

деятельность и услуги в области любительского спорта;

прочие

услуги в области развлечений и отдыха.

7). Различные

туристские услуги: финансовые услуги и

страхование; прочие услуги по сдаче в аренду

товаров;

прочие

туристские услуги.

1.2. Классификация туристической деятельности

Обычно

туризм подразделяют на два вида: [12]

1.

рекреационный

туризм — классический вид туризма, включающий в себя:

-

«оздоровительный»

(«пляжный»,

«отпускной»);

-

познавательный (экскурсионный);

-

спортивный туризм.

2.

деловой

туризм:

-

астрономический туризм;

-

бизнес-туризм;

-

конгресс-туризм;

-

шопинг-туризм;

-

экстремальный туризм;

-

индустриальный туризм;

-

археологический туризм;

-

гастрономический туризм;

-

военный туризм;

-

джайлоо-туризм - иждивение в первоначальном племени со всеми

привлекательностями кочевого быта.

Каждый

из этих видов туризма может подразделяться на более специализированные подвиды:

Спортивный

туризм:

-

на средствах передвижения - раздел, включающий в себя велосипедные, конные и

авто-мотопутешествия;

-

лыжный

туризм - передвижение на маршруте производится в основном на лыжах;

-

пешеходный

туризм - передвижение на маршруте производится в основном пешком;

- водный туризм -

сплав по рекам в зависимости от категории, реки как правило горные;

- парусный туризм - путешествия на

судах под парусом по морю или акваториям больших озер;

-

горный

туризм (альпинизм) - пешие походы в условиях высокогорья;

-

спелеотуризм

- путешествия по естественным подземным полостям (пещерам) и преодолением в них

различных препятствий (сифоны, колодцы) с использованием различного

специального снаряжения (акваланги, карабины,

верёвки, крючья, индивидуальные страховочные системы и пр.).;

-

комбинированный

туризм - путешествия, сочетающие в себе элементы различных видов туризма.

Экстремальный

туризм. Существует много видов экстремального туризма:

-

горный

туризм - передвижении группы людей по определённому маршруту, проложенному в

горной местности в условиях высокогорья. (альпинизм);

-

дайвинг

- подводное плавание со специальным снаряжением. ;

-

индустриальный

туризм

- исследование территорий, зданий и инженерных сооружений производственного

или специального назначения, а также любых оставленных (заброшенных) сооружений

с целью получения психического и эстетического удовольствия или удовлетворения

исследовательского интереса. (например, диггерство,

спелеотуризм);

-

водный

туризм

заключается

в преодолении маршрута по водной поверхности. Различают несколько видов водного

туризма: сплав по рекам, рафтинг, парусный туризм, морской каякинг.

-

пешеходный

туризм - пешее преодоление группой маршрута по слабопересечённой местности.

Категория сложности маршрута определяется по наличию локальных препятствий и

географического показателя района ;

-

автостоп

- бесплатное передвижение на попутных машинах;

-

легкоходство

- направление в туризме отличительной чертой которого, является максимальное

снижение веса снаряжения, без угрозы безопасности.

По

способу передвижения:

-

пешеходный

туризм;

-

водный

туризм (сплав по рекам, рафтинг, морской каякинг,

парусный

туризм);

-

велотуризм;

-

автомобильный;

-

конный

туризм;

-

лыжный

туризм;

-

мотоциклетный

туризм;

-

пешеходный

туризм;

-

космический

туризм.

По

способу экипировки:

-

легкоходство;

-

бэкпэкинг

— путешествия, совершаемые туристом (бэкпэкером) за небольшие деньги, чаще

всего принципиально отказываясь от услуг туроператоров.

По

цели [11]:

-

религиозный

(паломничество);

-

приключенческий;

-

спортивный;

-

агротуризм

- предполагает временное проживание туристов в сельской местности с целью

отдыха. ;

-

экотуризм

- природо-ориентированный туризм, включающий программы экологического

образования и просвещения и осуществляемый в соответствии с принципами

экологической устойчивости;

-

фототуризм

- перспективный и творческий вид туризма, который может каждого сделать и

закаленным человеком, и грамотным фотографом;

-

сафари

- экспедиция, целью которой является знакомство с животными в их природной

среде обитания, возможность поближе познакомиться с дикой и нетронутой

природой. ;

-

благотворительный;

-

медицинский

(оздоровительный туризм, туризм с целью родов — Fertility tourism);

-

гастрономический

туризм (алкотуризм);

-

познавательный

или экскурсионный (образовательный туризм,

ностальгический туризм;

-

культурный

(книжный туризм, музыкальный туризм,

Толкин туризм - организованные поездки поклонников вселенной книги и

кинотрилогии «Властелин колец»

по

местам, связанным с событиями произведения). [14]

По

ландшафтному и географическому признаку:

-

спелеотуризм

- разновидность спортивного туризма, смысл заключается в путешествиях по

естественным подземным полостям (пещерам) и преодолением в них различных

препятствий (сифоны, колодцы) с использованием различного специального

снаряжения);

-

горный

туризм;

-

сельский

туризм;

-

лесной

туризм.

По

количеству участников:

-

групповой

туризм;

-

самостоятельный

туризм.

По

возрастно-социальному признаку [7]:

-

детский

туризм;

-

юношеский

туризм;

-

взрослый

туризм;

-

семейный

туризм;

-

туризм

для людей с ограниченными возможностями.

По

другим признакам:

В

федеральном законе «Об основах

туристической деятельности в РФ» от 24 ноября

1996 года даются определения некоторых видов туризма:

-

туризм

внутренний - туризм в пределах территории Российской Федерации лиц, постоянно

проживающих в Российской Федерации;

-

туризм

выездной - туризм лиц, постоянно проживающих в Российской Федерации, в другую

страну;

-

туризм

въездной - туризм в пределах территории Российской Федерации лиц, не

проживающих постоянно в Российской Федерации;

-

туризм

международный - туризм выездной или въездной;

-

туризм

социальный - туризм, полностью или частично осуществляемый за счёт бюджетных

средств, средств государственных внебюджетных фондов (в том числе средств,

выделяемых в рамках государственной социальной помощи), а также средств работодателей;

-

туризм

самодеятельный - туризм, организуемый туристами самостоятельно.

1.3.

Государственное

регулирование туристической деятельности

В соответствии с ФЗ "Об

основах туристской деятельности в Российской Федерации" (24.11.96 г.

№132-ФЗ) основными целями государственного регулирования туристской

деятельности являются:

- обеспечение

права граждан на отдых, свободу передвижения и иных прав при совершении

путешествий;

- охрана

окружающей природной среды;

- создание условий

для деятельности, направленной на воспитание, образование и оздоровление

туристов;

- развитие

туристской индустрии, обеспечивающей потребности граждан при совершении

путешествий, создание новых рабочих мест, увеличение доходов государства и

граждан Российской Федерации, развитие международных контактов, сохранение

объектов туристского показа, рациональное использование природного и

культурного наследия. [6]

Приоритетными направлениями

государственного регулирования туристской деятельности являются поддержка и

развитие внутреннего, въездного, социального и самодеятельного туризма. [13]

Государственное регулирование

туристской деятельности осуществляется путем:

- создания

нормативных правовых актов, направленных на совершенствование отношений в сфере

туристской индустрии;

- содействия в

продвижении туристского продукта на внутреннем и мировом туристских рынках;

- защиты прав и

интересов туристов, обеспечения их безопасности;

- лицензирования,

стандартизации в туристской индустрии, сертификации туристского продукта;

- установления

правил въезда в Российскую Федерацию, выезда из Российской Федерации и

пребывания на территории Российской Федерации с учетом интересов развития

туризма;

- создания

благоприятных условий для инвестиций в туристскую индустрию;

- прямых бюджетных

ассигнований на разработку и реализацию федеральных целевых программ развития

туризма;

- налогового и

таможенного регулирования;

- предоставления

льготных кредитов, установления налоговых и таможенных льгот туроператорам и

турагентам, занимающимся туристской деятельностью на территории Российской

Федерации и привлекающим иностранных граждан для занятия туризмом на территории

Российской Федерации;

- содействия

кадровому обеспечению туристской деятельности;

- развития научных

исследований в сфере туристской индустрии;

- содействия

участию российских туристов, туроператоров, турагентов и их объединений в

международных туристских программах;

- обеспечения

картографической продукцией;

- иными способами,

применяемыми в порядке, установленном законодательством Российской Федерации.

Координацию туристской деятельности

в Российской Федерации осуществляет федеральный орган исполнительной власти в

сфере туризма. [8]

|

Государственные

органы

по регулированию туризма в

России

|

|

↓

|

|

|

Координационный

комитет

по физической культуре,

спорту и туризму

при Президенте РФ

|

|

↓

|

|

↓

|

|

|

Государственный

комитет РФ по физической культуре и туризму (ГКФТ РФ)

|

Национальная

туристическая

корпорация

|

|

↓

|

|

|

|

Отделы

туризма при администрациях регионов

|

|

|

Схема 1. Органы государственного

регулирования туризма в России

Координационный комитет по

физической культуре, спорту и туризму должен обеспечивать:

- создания

благоприятных условий для инвестиций в туристскую индустрию;разработку основ

государственной политики в сфере туризма;

- создания

благоприятных условий для инвестиций в туристскую индустрию;координацию работ

по экспертизе правовых актов и федеральных программ в сфере туризма;

- создания

благоприятных условий для инвестиций в туристскую индустрию;анализ состояния национального

туризма и выработку предложений по его развитию.

Решения Координационного комитета

носят рекомендательный характер.

В соответствии с Указом Президента

России "О реорганизации и развитии туризма в Российской Федерации"

создана финансово-промышленная группа - Национальная туристическая корпорация,

одной из функций которой является реализация целевой программы "Развитие

туризма в Российской Федерации".

Корпорации оказывается всяческая

государственная поддержка, включая передачу в ее управление находящихся в

федеральной собственности долей и паев в активах организаций - участников

корпорации и наделение коммерческого банка развития иностранного туризма

"Интурбанк" полномочиями по финансовому обслуживанию федеральной

целевой программы "Развитие туризма в Российской Федерации".

Корпорация будет освобождена от

обязательной продажи 50% валютной выручки на три года с даты регистрации, при

условии направления средств на развитие производственной и хозяйственной базы

туризма.

Государственный комитет РФ по

физической культуре и туризму до недавнего времени являлся федеральным органом

исполнительной власти, осуществляющим государственное управление и

межотраслевую координацию в сфере туризма. В настоящее время комитет ожидает структурная

реорганизация.

В мае-июне 1999 г. Президентом РФ

подписаны 2 указа: первый о преобразовании ГКФТ РФ в агентство, второй - в

министерство (без руля и ветрил.//Туринфо. - 1999. - №14. -с.1). Положение о

Министерстве по физической культуре, спорту и туризму находится в стадии

утверждения, поэтому сейчас о его функциях говорить преждевременно.

ГКФТ России проводил следующие виды

работ создания благоприятных условий для инвестиций в туристскую индустрию:

- методическое обеспечение

туристской деятельности в РФ (ГКФТ РФ разработал законопроект "Об основах

туристской деятельности в Российской Федерации", Положение о

лицензировании международной туристической деятельности в РФ, типовую

туристскую путевку и т.д.);

- организацию и руководство

системой лицензирования турфирм;

- руководство и

координацию работ по сертификации туристских услуг (ГКФТ РФ является

Центральным органом по сертификации туристских услуг и услуг гостиниц);

- контроль и

надзор за деятельностью турфирм;

- статистику и

учет туристских ресурсов;

- обучение и

повышение квалификации в сфере туризма;

- международные

связи в сфере туризма.

На уровне субъектов федераций

руководство и координацию туристских работ выполняют комитеты (отделы) по

туризму в составе администраций региона.

Глава

2. АНАЛИЗ СОСТОЯНИЯ РЫНКА ТУРИСТИЧЕСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Современное

состояние рынка туристических услуг в России

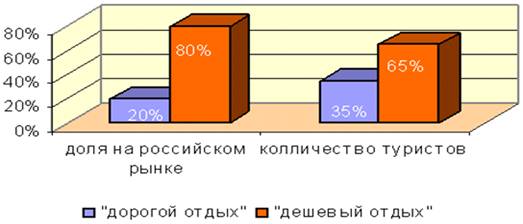

Сегмент

пляжного отдыха является наиболее значительным и составляет по количеству

туристов 55-60% всего рынка.

По

стоимости тура выделяют отдых:

«Дешевый».

Стоимость

путевки до $1000. Целевая аудитория – люди с доходом от $300 до $800 на члена

семьи.

«Дорогой».

Стоимость

путевки свыше $1000. Целевая аудитория – люди с доходом свыше $1000.

По

оценкам специалистов, сегмент дорогого отдыха занимает примерно 20% российского

туристического рынка по количеству туристов и составляет 35% общей финансовой

емкости рынка (см. рис.1). [16]

Рис.

1. Доля сегмента дорогого и дешевого отдыха на российском рынке туристических

услуг

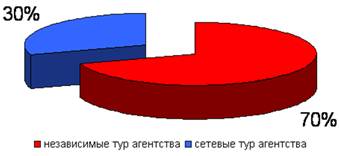

Российские

туроператоры подразделяются на две основные разновидности:

-

Крупные

операторы, которые продают турпакеты только через сеть уполномоченных агентств

и не занимаются розничной продажей;

-

Средние

и малые операторы, которые не только производят, но и продают турпакеты в

розницу.

Туристические

агентства также делятся на две основных категории, но по другому признаку:

-

независимые

туристические агентства (70% от общего количества турфирм);

-

сетевые

туристические агентства - точки продаж, объединенные общим брендом,

рекламно-маркетинговой политикой, технологией работы и др. (см. рис. 2).

[16]

Рис.

2. Доля независимых и сетевых тур агентств на российском рынке туристических

услуг

Сегодня

на рынке туристических услуг наблюдается тенденция сокращения количества

независимых туристических агентств. Стремительно увеличивается доля рынка,

принадлежащая туристическим сетям. Сетевые туристические агентства обладают

преимуществом перед независимыми туристическими агентствами.

Основными

из них являются:

-

единая торговая марка (брэнд);

-

единая маркетинговая политика;

-

передовая технология в туризме;

-

общая рекламная политика;

-

консолидированная закупочная и ценовая политика;

-

единое информационное пространство;

-

уникальная идея.

Франчайзинговые

сети – это наиболее цивилизованная форма работы туристических агентств. На

российском розничном туристическом рынке доля таких сетей имеет тенденцию к

росту. Такая модель развития туристического бизнеса доказала свою

состоятельность и большой потенциал.

Рассмотрим

динамику выезда туристов из России. Статистические данные представлены в

Приложениях 1 – 16 [26].

Общее

количество российских граждан, выехавших в 2010 году за границу с целью туризма

увеличилось на 32,1% по отношению к 2009 году , а также возросло на 11,4% по

отношению к докризисному 2008 году, достигнув показателя 12 млн. 605 тыс.

человек. Показатель 2009 года перекрыт более чем на 3 млн.человек, а результат

2008 года почти на 1,3 млн. туристов. Интересно отметить то факт, что в число

первых тридцати самых популярных направлений российского выездного туризма

попали страны, сумевшие преодолеть 50 –ти тысячный рубеж по количеству

туристов. Такое произошло впервые в истории российского выездного туризма.

Все

страны, из лидирующих ТОР-30 направлений выездного туризма россиян, за

исключением Украины, показали положительную динамику роста по отношению к 2009

году. 25 стран из тридцати показали положительную динамику роста в 2010 году и

по отношению к 2008 году. Исключение, помимо вышеупомянутой Украины здесь

составили Китай, Франция, Хорватия и Литва.

Безусловным

лидером по динамике прироста в 2010 году из стран первой тридцатки стоит

Таиланд, который удвоил свой показатель по отношению к 2009 году в два раза и

доведя количество российских туристов до 465 тыс. человек. На втором месте по

приросту туристов стоит Доминиканская Республика +70% и почти 67 тысяч

российских туристов за 2010 год. Дополнительно отметим, что на протяжении

последних восьми лет Доминиканская Республика является самым рекордным по

приросту туристов направлением: 2003 год +72%, 2004 год +36%, 2005 год + 66%,

2006 год +32%, 2007 год +90%, 2008 год +143%, 2009 год +29%.

Впервые

в российской истории в число ТОР-30, преодолев 50-ти тысячный рубеж попал

Вьетнам, показавший третий результат по динамике прироста с показателем 68% и

почти 52 тыс.российских туристов за 2010 год. Заметим также, что Вьетнам стоит

на втором месте после Доминиканской Республики по динамике прироста туристов за

последние восемь лет.

Если

проанализировать доли туристов по различным странам в общем выездном потоке из

России в 2010 году и сравнить их с показателями 2009 года, то окажется, что

Таиланд в 2010 году сумел дополнительно привлечь 1,3% выездного потока

российских туристов, на втором месте по этому параметру стоит Китай, который

увеличил свою долю почти на 1% и на третьем месте идет Египет, чья доля

возросла более чем на половину процента. Одновременно с этим, почти на 2%

сократилась доля туристов, которые выбирали для путешествий Турцию.

Египет

впервые в российской истории сумел преодолеть планку в 2 млн. туристов, которую

до него в 2008 году преодолела Турция. Таким образом Египет стал второй

страной, которая преодолела этот рубеж.

Изучая

статистические данные выезда российских туристов на протяжении последних восьми

лет, можно было бы сделать весьма закономерный вывод о том, что общая весовая

доля туристов, посещающих Египет и Китай, неизменно растёт, достигнув в 2009

году практически 40% рубежа, а доля посещений россиян в другие страны –

уменьшается. Однако 2010 год стал исключением из этого правила: доля туристов

путешествующих в две самые популярные страны в 2010 году (36,2%) сократилась на

1,3% по сравнению с 2009 годом (37,5%).

В

целом, первая пятёрка самых популярных у российских туристов стран в 2010

сохранила свои рейтинговые позиции по сравнению с 2009 годом. Лидирует Турцию с

весовой долей 18,8% (или 2 млн.368 тыс. туристов), на втором месте Египет с

долей 17,4% (или 2 млн.198 тыс. туристов), на третьем месте Китай с долей 11,4%

(или 1 млн.440 тыс. туристов), на четвёртом месте Финляндия с долей 5,6% (или

709 тыс. туристов) и замыкает пятёрку самых популярных стран Германия с долей

3,7% (или 471 тыс. туристов). Общая доля лидирующей пятёрки составила в 2010

году 57%.

По

данным РОССТАТА и информации Пограничной службы ФСБ России общее количество

российских граждан, выехавших в первом полугодии 2011 года за границу с целью

туризма увеличилось на 11,8% по отношению к первому полугодию 2010 года и на

23,5% по отношению к первому полугодию предкризисного 2008 года и составило 6

млн. 70 тыс.человек, против 5млн. 429 тыс.человек в перовом полугодии 2010

года.Таким образом, в абсолютном выражении увеличение выездного потока российских

туристов составило в первом полугодии 2011 года 641 тыс.человек.

Напомним

здесь, что по итогам первого полугодия 2011 года суммарный прирост количества

пассажиров на международных рейсах российских авиакомпаний оказался на уровне

6,1%.

26

из ТО-30 стран, приведённыхв анализе отдельными строками, показали

положительную динамику по отношению к первому полугодию 2010 года. Причём,

наибольшая положительная динамика прироста наблюдается у Кубы (106%), Швеции

(92%) и Таиланда (87%), Норвегии и Греции (76%). Отрицательную динамику из

первых ТОР-30 стран показали лишь четыре туристических направления: Египет

(-57%), Литва (-53%) ,Тунис (-40%) и Корея (-5%).

По

итогам первого полугодия 2011 года Турция сменила безоговорочного лидера по

итогам полугодий последних двух Египет. На долю Турции пришлось 18,7% или почти

1 млн.133 тыс.российских туристов, что на 209 тыс.(или на 22,6%) туристов

больше чем в прошлом году. Доля туристов посетивших Турцию возросла в первом

полугодии на 1,7% по сравнению с прошлым годом.

Второе

место по объёмам туристов занял Китай с долей 10,4%. Точно такой же долевой

показатель наблюдался у Китая и в прошлом году. А вот количество туристов в

Китай увеличилось более чем на 12% или в абсолютном выражении Китай посетили на

68 тыс.человек больше чем в прошлом году. На третье место после известных

февральских событий опустился Египет, доля которого уменьшилась на 13% и

опустилась до уровня 8%. В абсолютном выражении Египет посетили на 652 тысячи

туристов (или на 57%) меньше чем в первом полугодии прошлого года. В свою

очередь часть египетских туристов оттянул на свою сторону Таиланд, занявший

место вслед за Египтом с долей 6,9%. Долевой показатель Таиланда увеличился на

2,8%!!! Это максимальное изменение долевого показателя среди всех стран. Таким

образом по итогам первого полугодия, можно с уверенностью сказать, что тайское

направление больше чем какие-либо другие страны восполнило долю египетских

туристов. Вабсолютном выражении поток российских туристов в Таиланд возрос на

96 тыс.человек (или на 87%).

Более

чем на треть по итогам первого полугодия увеличилось количество российских

туристов в Финляндию.За первые шесть месяцев 2011 года эту страну с целью

туризма посетили более 416 тыс. человек, что на 106 тыс. человек больше

показателя первого полугодия 2010 года. Весовая доля Финляндии составила в

первом полугодии 2011 года 6,9%, что на 1,2% больше чем в аналогичном периоде

2010 года. Заметим, что на протяжении последних шести лет долевой показатель

россиян в Финляндию по итогам первого полугодия неизменно сокращался с 9,5% в

2006 году до 5,6% в 2010 году. Поэтому 2011 год можно смело занести в актив

страны Соуми.

Шестое

место по итогам первого полугодия 2011 года сохранила Германия, увеличившая

въездной потокроссиян более чем наполовину (52%). В абсолютном выражении эту

страну с целью туризма посетили более 324 тыс.человек, что более чем на 100

тысяч больше чем в первом полугодии 2010 года. Весовая доля Германии составила

в 2011 году 5,3%, что на 1,4% больше долевого показателя 2010 года.

Более

чем на треть, или в абсолютном выражении почти на 70 тысяч увеличилось

количество российских туристов путешествующих в Италию. По итогам первого

полугодия Италию посетили более 262 тысяч россиян. Заметим, что такая динамика

россиян на Апеннинский полуостров сохраняется в течение последних двух лет.

Поэтому совсем неудивительно, что долевой показатель визитов в Италию возрос по

сравнению с прошлым годом на 0,7% составив величину 4,3%.

Более

чем наполовину или на 83 тыс.человек возрос поток российских туристов в

Испанию. По сравнению с прошлым годом долевой показатель Испании возрос на 1%

до уровня 3,9%.

Рекордные

цифры по итогам первого полугодия 2011 года показала и Греция. Поток российских

туристов в эту страну увеличился более чем на три четверти. Ничего подобного в

истории российского туризма в Грецию не наблюдалось. Во многом на такой

показатель повлияла жёсткая конкуренция в России среди крупных игроков

греческого рынка, которая привела к летнему ценовому демпингу на рынке. Впервые

по итогам полугодия весовая доля российских туристов в Грецию возросла до

уровня 3,3%, что на 1,2% больше прошлогоднего показателя.

Продолжает

стабильно, более чем на треть, в течение последних двух лет увеличиваться

въездной поток россиян в ОАЭ.

По

итогам первого полугодия 2011 года он составил 188 тыс. туристов, что на 48

тыс.человек больше чем в аналогичном периоде прошлого года. Весовая доля ОАЭ в

общем потоке россиян в различные страны возросла по итогам полугодия на 0,5% до

уровня 3,1%

Более

чем на 37% возросло количество российских туристов, путешествующих в Чехию.

Более значительная динамика в эту страну наблюдалась лишь 7 лет назад, когда

поток российских туристов в Чехию возрос вдвое.

На

фоне достаточно высокого прироста у других стран, совсем незначительной кажется

10% динамика российских туристов во Францию. По итогам полугодия эту страну

посетили более 124 тыс.человек или в долевом выражении 2,5% от общего

количества российских туристов. Однако напомним, что Франция практически не

нуждается в дополнительной рекламе и как туристическое направление почти всегда

было востребовано у россиян на протяжении последних лет.

Барьер

в 100 тыс. туристов по итогам полугодия сумели впервые преодолеть Кипр,

Болгария и Израиль. Причём все три страны стабильно показывают на протяжении

последних двух лет динамику не менее 30% прироста.

Вплотную

к 100 тысячной отметке подобралась по итогам полугодия Австрия с показателем 98

тыс. российских туристов и 43% динамикой прироста по отношению к прошлому году.

Отметим

также, что по итогам полугодия почти на треть увеличился туристический поток в

Великобританию до отметки 70 тыс.туристов и более чем на 40% в США до уровня 52

тыс.туристов.

В

целом, несмотря на отсутствие туров в Египет в феврале и марте, можно сделать

вывод, что российский рынок выездного туризма по итогам первого полугодия 2011

года показал положительный рост и сумел увеличить свои прошлогодние показатели

почти на 12%. Однако делать оптимистические выводы о выздоровлении

туристического рынка преждевременно. В большей части рост рынка происходит

из-за избытка перевозки, а это в своюочередь влечёт за собой ценовые войны

среди операторов и минимальную рентабельность.

Рассмотрим

динамику въезда туристов в Россию. Данные представлены в Приложениях 17 – 27 [26].

По

данным РОССТАТа и информации Пограничной службы ФСБ России общее количество

иностранных граждан, въехавших по итогам 12 месяцев 2010 года в Россию с целью

туризма увеличилось на 1,6% по сравнению с 2009 годом, но уменьшилось на 7% по

сравнению с докризисным 2008 годом. В общем итоге въездной поток иностранцев в

Россию с туристическими целями составил в 2010 году 2 млн.134 тыс.человек

(против 2 млн. 101 тыс.человек в 2009 году и 2 млн. 295 тыс.человек в 2008

году). Напомним, что по итогам 12 месяцев 2009 года наблюдалось падение

въездного потока иностранцем в Россию с целью туризма с динамикой минус 8,5%.

Лидером

по количеству въехавших в Россию иностранных туристов по итогам 12 месяцев 2010

года остался немецкий рынок- 347,2 тыс. человек. Немцы увеличили свой поток по

отношению к 2009 году на 4%, на 4,3% произошло увеличение и в сравнении с 2008

годом. Весовая доля Германии составила 16,3%, что на 0,4% больше чем в 2009 году

и почти на 2% больше чем в 2008 году.

Второе

место, как и год назад занял американский рынок с показателем 162,4 тыс.

человек. Однако количество американских туристов сократилось на 11,4% как по

отношению к 2009 году так и на 12,6% по отношению к 2008 году. Весовая доля

туристов из США в общем потоке иностранцев, въехавших с туристической целью в

Россию составила 7,6%, что на 1,1% меньше долевого показателя 2009 года. На

третье место в 2010 году переместился китайский рынок, поднявшись на две

рейтинговые позиции по сравнению с 2009 годом. Показатель китайских туристов

составил 158,1 тыс.человек, что на 42 тыс. человек больше чем год назад.

Весовая доля китайских туристов в общем въездном потоке в Россию составила

7,4%, что почти на 2% больше чем доля китайцев 2009 и 2008 годах. Отметим, что

китайский рынок показал наибольшую динамику изменения въездного потока в Россию

с показателем 36,4% среди стран первой десятки, образующих основной

туристический поток в Россию.

Четвёртое

место по итогам 2010 года сохранил за собой и финский рынок с весовой долей

рынка 6,5%. Однако в отличие от китайцев, поток туристов из страны Соуми в

Россию продолжает неуклонно снижаться: так по сравнению с 2003 и 2004 годом,

когда Россию посещали более 240 тыс. туристов из Финляндии, в 2010 году поток

финских туристов в Россию сократился более чем на 100 тыс. человек.

Сократилось

в 2010 году и количество туристов из Великобритании (126,5 тыс.человек или 5,9%

доли рынка), которые в 2010 году заняли пятое место в общем въездном туристическом

потоке в Россию, опустившись на две позиции по сравнению с 2009 годом и

пропустив вперёд китайский и финский рынки. Въездной поток туристов из страны

Туманного Альбиона сократился более чем на 16%. Это худший результат по

динамике из стран первой десятки.

Последней

страной, сумевшей преодолеть 100 тыс. рубеж по итогам 12 месяцев 2010 года и

замкнувшей шестёрку лидеров российского въездного туризма стал итальянский

рынок с показателем 123 тыс.человек. Количество туристов с Апеннинского

полуострова увеличилось на 8,3% в сравнении с 2009 годом, однако сократилось

более чем на 14% в сравнении с 2008 годом. Весовая доля итальянских туристов,

составившая в 2010 году 5,8% увеличилась на 0,4% в сравнении с 2009 годом,

однако на столько же уменьшилась в сравнении с 2008 годом.

Вслед

за шестёркой лидеров расположилась Франция (94,3 тыс.туристов и 4,4% доли

рынка) и Испания (87,6 тыс. туристов и 4,1% доли рынка). Но если французский

рынок по итогам 12 месяцев 2010 года показал, хоть и незначительную 0,1%, но

положительную динамику , то испанский рынок продолжил своё динамичное падение,

начавшееся в прошлом году. По итогам 12 месяцев этого года въездной поток

испанских туристов в Россию сократился на 8,7% в сравнении с 2009 годом и на

17,9% в сравнении с 2008 годом.

Самую

рекордную положительную динамику, из стран образующих основной туристический

поток в Россию, с показателем 80% по сравнению с 2008 годом демонстрирует

израильский рынок, что стало результатом подписанного соглашения между Россией

и Израилем об упрощении визового режима в сентябре 2008 года. По итогам 12

месяцев 2010 года Россию посетили 58,7 тыс. туристов из Израиля, что на 26,4%

больше чем в 2009 году. За последние два года израильтяне удвоили свой долевой

показатель с 1,4% в 2008 году до 2,8% в 2010 году.

Более

чем на 29% по сравнению с 2009 годом увеличила свой въездной туристический

поток в Россию Турция, замкнувшая десятку лидеров с показателем 56,4 тыс.

человек и долей в общем туристическом потоке иностранцев в Россию 2,6%.Этот

результат, безусловно, станет хорошей отправной ступенькой для дальнейшего

роста этого потока в свете подписанного 13 мая 2010 года соглашения между

Россией и Турцией об отмене визового режима.

Обращает

на себя внимание увеличение более чем на 20% по отношению к 2009 году

туристического потока в Россию из Южной Кореи (42,6 тыс. человек). Более чем на

7% увеличился въездной поток туристов из Японии (42,2 тыс.человек). Почти на

10% по отношению к 2009 году вырос туристический поток из Голландии (34,9

тыс.человек)

В

2010 году продолжилась тенденция снижения, почти на 30% по отношению к 2009

году, потока туристов в Россию из Канады (31,5 тыс. человек). Более чем на 20%

по отношению к 2009 году сократился въездной поток туристов из скандинавских

стран, Норвегии (22,5 тыс.человек) и Швеции (22 тыс.человек). Более чем на 30%

сократился въездной туристический поток в Россию из соседней Литвы (22,7 тыс.

человек). Почти на четверть сократился въездной поток туристов из Греции (18,1

тыс. человек).

Рекордную

положительную динамику роста въездного туристического потока в Россию

продемонстрировал и по итогам 12 месяцев 2010 года Филиппины. Поток туристов из

этой страны за год увеличился более чем в два раза (3,1 тыс. человек в 2010

году против 1,5 тыс. человек в 2009 году, что также стало результатом

подписанного в декабре 2009 года между Россией и Филиппинами соглашения о

воздушном сообщении.

По

данным РОССТАТА и информации Пограничной службы ФСБ России, общее количество

иностранных граждан, въехавших в первом квартале 2011 года в Россию с целью

туризма, увеличилось на 5,3% по отношению к первому кварталу 2010 года, но

уменьшилось на 20% по отношению к первому кварталу предкризисного 2008 года. В

общем итоге оно составило 196,4 тыс.человек против 187 тыс.человек в первом

квартале 2010.

Лидером

по количеству въехавших в Россию иностранных туристов в первом квартале 2010

года стал китайский рынок- 23,5 тыс. человек. Китайцы увеличили свой поток по

отношению к первому кварталу 2010 года более чем на наполовину, что дало им

возможность обогнать лидера первого квартала 2010 года -Германию и довести долю

присутствия на въездном туристическом рынке России до 12%.Это почти на 3%

больше долевого показателя первого квартала 2010 года.

На

второе место по количеству туристов, вслед за Китаем, опустился немецкий рынок

с показателем 20 тыс. человек. Туристический поток немцев в Россию уменьшился

почти на 20%по отношению к первому кварталу 2010 года .

На

третье место по количеству туристов поднялась Турция. Поток туристов из этой

страны в Россию продолжает стремительно расти в течение последних двух лет. За

период с января по март 2011 года Россию с туристическими целями посетили более

14 тыс. жителей Турции, в то время как год назад эта цифра составляла 10 тыс.

человек, таким образом, поток вырос почти наполовину. Весовая доля Турции в

общем туристическом потоке в Россию увеличилась в 2011 году почти на 2 % и

составила 7,2%.

На

четвёртом месте идёт Италия (11,5 тыс.человек) с 9% приростом по отношению к

первому кварталу 2010 года. Весовая доля итальянцев в 2011 году составила 6%,

что позволило Италии подняться, на одну ступеньку выше по сравнению с прошлым

годом и опередить Францию.

Замыкает

пятёрку стран, преодолевших по количеству туристов 10 тысячный рубеж, Франция с

показателем 10,3 тыс.туристов. Поток туристов из этой европейской страны

уменьшился почти на 16% по сравнению с первым кварталом 2010 года , а весовая

доля Франции уменьшилась более чем на 1% и составила в первом квартале 2011

года 5,3%, что стало худшим показателем за последние пять лет.

Продолжил

своё падение в течение последних трёх лет туристический поток из Финляндии,

опустившись на шестое место. В первом квартале 2011 года нашу страну с

туристическими целями посетили менее 10 тыс. представителей Соуми. Для

сравнения заметим, что это почти в 2 раза меньше чем в предкризисном 2008 году.

Продолжилась

положительная динамика роста туристического потока из Израиля. По сравнению с

первым кварталом 2008 года количество туристов из Израиля выросло более чем в

два раза и достигло показателя 9,4 тыс.человек, по сравнению с 2010 годом поток

увеличился почти на четверть.

Почти

по 8 тысяч туристов на каждую страну приехало в Россию из Великобритании, США,

что практически соответствует показателям первого квартала прошлого года.

На

10% увеличилось количество туристов из Кореи ( 4,7 тыс. человек), а вот

туристический поток из Испании (3,8 тыс.человек), наоборот, уменьшился более

чем на 16% по сравнению с прошлым годом.

Почти

на 20% уменьшилось количество туристов из Голландии (3,2 тыс.чел), а вот японцы

(3,1 тыс.человек) стали охотнее посещать Россию в этом году. Туристический

поток из страны Восходящего солнца увеличился на 20% и стал рекордным за последние

пять лет.

Самую

рекордную положительную динамику роста въездного туристического потока в Россию

продемонстрировали за первые три месяца 2010 года Куба. Поток туристов из этой

страны за год увеличился более чем в 2 раза: 219человек в первом квартале 2011

года против 106 человек в первом квартале 2010 года.

В

целом, количественный показатель въезда иностранных туристов в Россию, несмотря

на свою стабилизацию по сравнению с прошлым годом, находится всё ещё на

достаточно низком уровне. И здесь несколько основных причин: и дорогая цена

пакетного тура в Россию, и суровые климатические условия на протяжении большего

периода года, и полное отсутствие отелей эконом-класса в центральной части

Москвы и Санкт-Петербурга. Нашему государству и правительству предстоит искать

пути привлечения иностранных туристов в Россию и работать над созданием

конкурентного туристического продукта. Оптимизм в решении этой задачи есть.:

это будущие зимние Олимпийские игры 2014 года , которые пройдут в Сочи и

чемпионат мира по футболу 2018 года, который пройдёт в России . Для

строительства спортивных сооружений и инфраструктуры, по оценкам аналитиков,

будет привлечено порядка 15 миллиардов USD,

как государственных денег так и крупного частного капитала.

2.2.

Анализ

состояния туризма в Нижегородской области

Анализ туристических потоков

согласно данным Комитета по физической культуре, спорту и туризму администрации

Нижнего Новгорода показал, что в 2010 году число выехавших за рубеж туристов

превысило число туристов, посетивших Нижегородский регион, в 3,7 раза (табл.

1). [15]

Таблица 1

Характеристика туристических

потоков в Нижегородском регионе

по направлениям в 2010 г.

|

Направление

туристических потоков

|

|

Количество

туристов

|

|

Чел.

|

%

|

|

|

|

1. Прием

туристов - всего:

|

5514

|

100

|

|

в том числе:

|

|

|

|

- из России

|

5005

|

91

|

|

- из стран дальнего

зарубежья

|

406

|

7

|

|

- из стран СНГ

|

103

|

2

|

|

2. Выезд

туристов - всего

|

20355

|

100

|

|

в том числе:

|

|

|

|

- в другие регионы

России

|

11819

|

58

|

|

- в страны дальнего

зарубежья

|

7496

|

37

|

|

- в страны СНГ

|

1040

|

5

|

|

|

|

|

Приезжают в Нижегородскую область в

основном из других городов России - 91% от общего количества.

Из стран дальнего зарубежья

въездной поток составил лишь 7%, из стран СНГ - 2%.

Структура выезжающих нижегородских

туристов иная: в другие регионы России - 58%, что меньше по сравнению с

въезжающими в регион на 33%. При этом в страны дальнего зарубежья выездной

поток составил 37%, в страны СНГ - 5%.

Результаты анализа структуры

въездного туристического потока по целям поездки свидетельствуют, что

наибольшее количество туристов из России посещают Нижегородский регион в целях

отдыха (табл. 2). При этом более половины туристов приезжают на теплоходах по

Волге. Иностранные граждане в основном приезжают с деловыми и профессиональными

целями, на втором месте — с целью лечения.

Таблица 2

Структура въездных

туристов в Нижегородский регион

по целям поездки в 2010

г.

|

Цель поездки

|

Количество

туристов, чел.

из

России из стран

дальнего

зарубежья

и СНГ

|

|

|

1.

Отдых

|

4697

|

30

|

|

в

том числе речные круизы

|

2450

|

-

|

|

2.

Деловые

и профессиональные

|

15

|

376

|

|

3.

Лечение

|

103

|

|

4.

Религия

и паломничество

|

-

|

-

|

|

5.

Прочие

|

293

|

-

|

|

Всего

|

5005

|

509

|

|

|

|

|

Из анализа структуры выездного

потока нижегородских туристов по России следует, что первое место здесь

занимают поездки на отдых, второе — поездки с целью лечения, третье - круизный

туризм (табл.3). При выезде в другие страны лидируют туры на отдых, далее

следует выезд с целью лечения. Основной поток туристов из Нижегородского

региона следовал в Турцию, ОАЭ, Кипр, Египет, Испанию. [18]

Таблица 3

Структура выезда нижегородских

туристов по целям поездки в 2010 г.

|

Цель

поездки

|

Количество

туристов, чел.

|

|

|

1.

Отдых

|

в

Россию

|

в страны дальнего зарубежья и СНГ

|

|

в

том числе речные круизы

|

1316

|

-

|

|

2.

Деловые

и профессиональные

|

34

|

175

|

|

3.

Лечение

|

1590

|

667

|

|

4.

Религия

и паломничество

|

-

|

2

|

|

5.

Прочие

|

-

|

30

|

|

Всего

|

11819

|

8536

|

|

|

|

|

Число нижегородских туристов,

выехавших в регионы России, превышает число туристов, посетивших другие страны,

на 25% (3283 чел.).

Для

подробного анализа состояния туризма в Нижегородской области было проведено

исследование потребителей туристических услуг.

Анкетный

опрос осуществлялся в ходе выборочного обследования на выставке Нижегородской

ярмарки «Туризм-2011».

Объем

выборки - 190 чел. Время опроса - апрель 2011 года. Текст анкеты приведен в Приложении

28. [17]

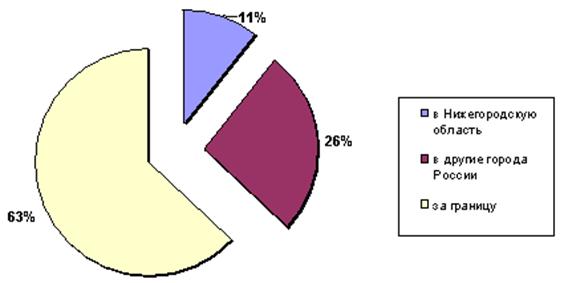

Из

анализа анкет жителей Нижегородского региона следует, что 63% опрошенных хотели

бы в ближайшее время отправиться за границу, 26% - в другие города России, в

Нижегородскую область - всего лишь 11% (рис. 3).

Рис. 3. Направления

отдыха, предпочитаемые нижегородскими туристами

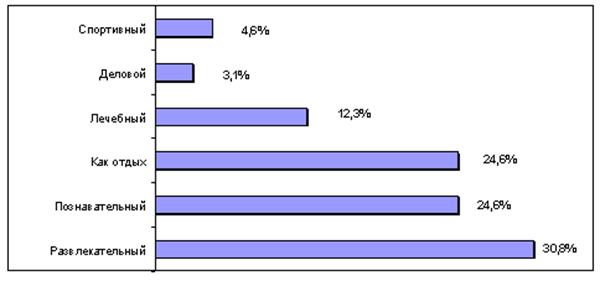

Предпочтения

по целям поездки распределились следующим образом: 30,8% опрошенных

предпочитают развлекательный туризм; одинаковая доля предпочтений — 24,6% —

приходится на познавательные туры и с целью отдыха; 12,3% составил лечебно-оздоровительный

туризм; 4,6% — спортивный; 3,1% — деловой (рис. 4).

Рис. 4. Предпочитаемые виды туризма среди

потенциальных туристов

Нижегородского региона

На

вопрос относительно организации туризма 37% респондентов ответили, что

прибегают к услугам турфирм, оставшиеся 63% высказали мнение о

предпочительности организации путешествия самостоятельно.

Интересно,

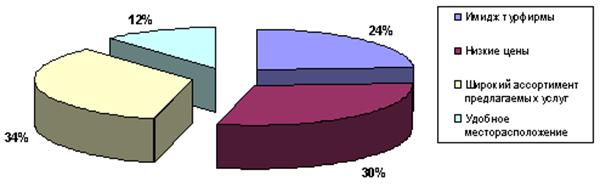

что при этом факторы выбора турфирмы по значимости распределились следующим

образом: широта ассортимента предлагаемых услуг - 34%, низкие цены - 30%, имидж

продавца - 24%, удобное месторасположение - 12% (рис. 5). Таким образом, широта

ассортимента и низкие цены являются наиболее «весомыми»

факторами

при выборе турфирм.

Рис. 5. Факторы выбора турфирм

Существенное

место в анкете занимали вопросы относительно потребительских свойств

туристического продукта. В ходе социологического обследования выяснилось, что

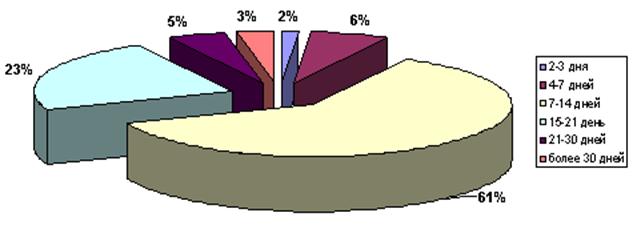

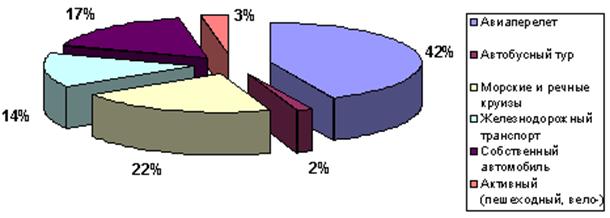

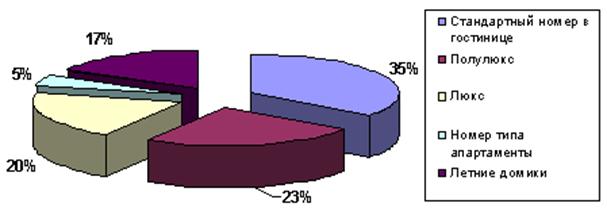

для нижегородских туристов предпочтительнее туры длительностью 7-14 дней, с

авиаперелетом и проживание в стандартном гостиничном номере (рис. 6-8).

Рис. 6. Оптимальная продолжительность отдыха

Рис. 7. Оптимальный способ передвижения

Рис. 8. Привлекательность услуг по гостиничному

размещению

При

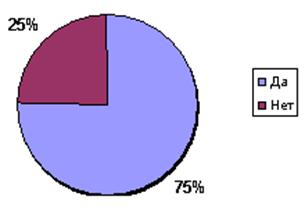

опросе было установлено, что лишь четверть респондентов хотя бы однажды

отдыхали в Нижегородской области, в то время как основная часть - 75% в таких

турах не были (рис. 9).

Рис. 9. Выбор отдыха в

Нижегородской области

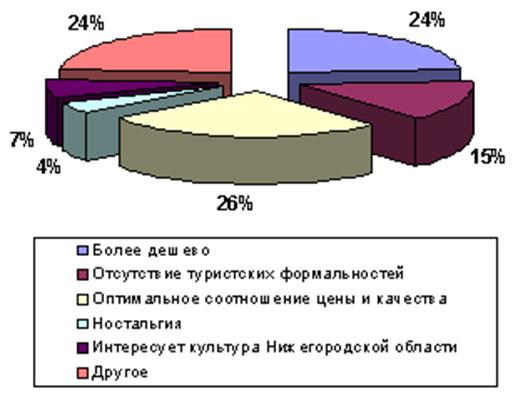

Основные

причины выбора путешествий по своему региону: оптимальное соотношение цены и

качества - 26% и более дешево - 24% (рис. 10).

Рис. 10. Причины выбора

отдыха в Нижегородской области

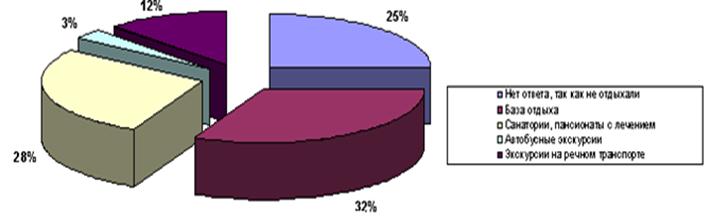

При

путешествиях по Нижегородскому региону наиболее востребованными были

рекреационные - 32% и лечебно-оздоровительные туры - 28% (рис. 11).

Рис. 11. Характеристика

выбранных туров по Нижегородской области

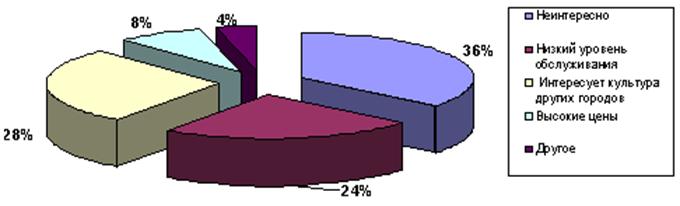

Причины

отказа от отдыха в Нижегородской области: неинтересно - 36%; больше интересуют

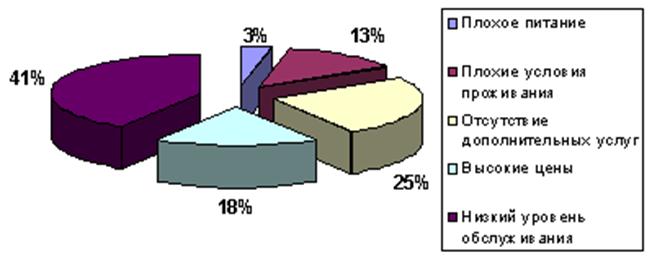

другие города - 28%; низкий уровень обслуживания - 24% (рис. 12).

Рис. 12. Причины отказа

от отдыха в Нижегородской области

К

сожалению, нижегородцы, которые побывали в турах по региону, подтвердили

опасения отказавшихся от поездки: 41% опрошенных среди недостатков указали на

низкий уровень обслуживания (рис. 13).

Рис. 13. Недостатки

отдыха в Нижегородской области

По

мнению большинства экспертов, первоочередными направлениями повышения качества

туристических услуг в Нижегородском регионе являются:

1)

повышение

качества услуг по размещению (85% экспертов);

2)

улучшение

качества дорог (85%);

3)

расширение

ассортимента предлагаемых услуг (71%);

4)

повышение

квалификации персонала (76%).

Важной

задачей экспертного метода был прогноз спроса на ближайшие один-два года (табл.

4).

Таблица

4. Прогноз спроса нижегородских туристов в 2011—2012 гг.

|

Показатели

|

Изменение

спроса, %

|

|

Снизится

на:

|

Не

изме-нится

|

Возрастет

на:

|

|

10-20%

|

20-30%

|

30-40%

|

40-50%

|

Более

50%

|

10-20%

|

20-30%

|

30-40%

|

40-50%

|

Более

50%

|

|

1.

Направления

|

|

Турция

|

|

|

|

|

|

40

|

21

|

19

|

20

|

|

|

|

Испания

|

|

26

|

|

|

|

58

|

16

|

|

|

|

|

|

Кипр

|

|

12

|

|

|

|

21

|

39

|

28

|

|

|

|

|

Италия

|

22

|

|

|

|

|

78

|

|

|

|

|

|

|

Болгария

|

|

22

|

|

|

|

21

|

39

|

18

|

|

|

|

|

Франция

|

|

|

|

|

|

80

|

20

|

|

|

|

|

|

Хорватия

|

|

|

|

|

23

|

|

57

|

20

|

|

|

|

|

Египет

|

|

|

19

|

|

|

|

62

|

19

|

|

|

|

|

Чехия

|

|

|

|

|

|

20

|

60

|

20

|

|

|

|

|

Россия

|

|

|

|

|

|

14

|

14

|

29

|

29

|

14

|

|

|

в

том числе

Нижегородская область

|

|

|

|

|

|

16

|

17

|

17

|

33

|

17

|

|

|

2.

Длительность

тура

|

|

2-3

дня

|

|

|

|

|

|

38

|

21

|

21

|

|

20

|

|

|

4-7

дней

|

|

|

|

|

|

46

|

17

|

20

|

17

|

|

|

|

7-14

дней

|

|

|

|

|

|

17

|

33

|

33

|

17

|

|

|

|

15-21

день

|

25

|

|

|

|

|

75

|

|

|

|

|

|

|

21-30

дней

|

|

25

|

50

|

|

|

25

|

|

|

|

|

|

|

Более

30 дней

|

|

|

20

|

|

40

|

40

|

|

|

|

|

|

|

3.

Условия

проживания

|

|

Стандартный

номер

|

|

|

|

|

|

100

|

|

|

|

|

|

|

Полулюкс

|

|

|

|

|

|

17

|

66

|

17

|

|

|

|

|

Люкс

|

17

|

|

|

|

|

17

|

66

|

|

|

|

|

|

Апартаменты

|

|

|

|

|

|

66

|

17

|

17

|

|

|

|

|

Летние

домики

|

|

|

|

|

16

|

16

|

17

|

|

17

|

17

|

17

|

|

4.Транспортные

услуги

|

|

Авиаперелет

|

14

|

|

|

|

14

|

72

|

|

|

|

|

|

|

Ж/д

транспорт

|

|

|

|

|

|

57

|

29

|

14

|

|

|

|

|

Водный

транспорт

|

33

|

|

|

|

|

33

|

17

|

17

|

|

|

|

|

Автомобильный

транспорт

|

|

|

|

|

|

17

|

33

|

33

|

17

|

|

|

Данные

таблицы 4 свидетельствуют, что большинство экспертов прогнозируют стабильность

на турецком, испанском, итальянском и французском направлениях.

В

Болгарию, Кипр, Хорватию, Египет и Чехию, согласно мнению большей части

экспертов - прогнозируется увеличение спроса на 10-20%.

Относительно

путешествий по России эксперты сошлись во мнении, что спрос здесь увеличится.

При этом 14% экспертов прогнозируют рост спроса

на 10-20%, 29% на 20-30%, столько же на 30-40%, 14% на 40-50%. Небольшая часть

опрошенных - 14% считают, что спрос по России не изменится.

Аналогичная

тенденция прослеживается и в прогнозах туризма по нижегородской области: 84%

прогнозируют увеличение спроса, в том числе 17% на 10-20%, столько же на 20-30%,

33% на 30-40%, 17% на 40-50%. За уменьшение спроса ни один из экспертов не

отдал свой голос.

Согласно

результатам прогнозирования длительности туров мнения экспертов оказались

неоднозначными. Однако при этом прослеживается закономерность: в 2011—2012

годах будут более востребованы незначительные

по продолжительные туры.

По

мнению большинства экспертов - 62% спрос на поездки длительностью 2-3 дня

увеличится. При этом 21% прогнозируют рост на 10-20%, столько же на 20-30%, 20%

на 40-50%. Увеличение спроса ожидается по турам длительностью 4-7 и 7-14 дней.

Такую точку зрения высказали соответственно 54% и 83% экспертов. Спрос на

поездки сроком 15-21 дня, по мнению большинства, не изменится.

А

вот спрос на поездки длительностью более 21 дня сократится. По поездкам на

21-30 дней уменьшение спроса прогнозируют 75% экспертов, в том числе 25% на

20-30%, 50% на 30-40%. По поездкам длительностью более 30 дней аналогичную

точку зрения высказали 60%, из них 20% прогнозируют уменьшение спроса на

30-40%, а 40% на более чем на 50%.

Относительно

услуг проживания эксперты высказали единую точку зрения, что спрос на

стандартные гостиничные номера останется без изменений. Стабильность спроса на

апартаменты прогнозируют 66% экспертов.

Увеличение

спроса прогнозируется как по дорогостоящим номерам (люксам и полулюксам), так и

по относительно дешевым - летним домикам. По полулюксам голоса распределились

следующим образом: 66% считают, что спрос увеличится на 10-20%, 17% на 20-30%.

Спрос на люксы возрастет на 10-20% - точка зрения большинства - 66% экспертов.

Что

касается транспортных услуг, то, по мнению 72% экспертов, спрос на авиаперелет

не изменится; 57% экспертов считают, что спрос не изменится и на

железнодорожный транспорт. Однако 28% высказали мнение об уменьшении спроса

туристов на авиаперевозки, в том числе 14% на 10-20%, столько же на более чем

на 50%. По железнодорожным перевозкам оставшаяся часть 43% прогнозируют

увеличение спроса, из них 29% на 10-20%, 14% на 20-30%.

По

водному транспорту треть экспертов считают, что спрос либо не изменится, либо

сократится на 10-20%. Голоса же другой трети распределились поровну между

ростом на 10-20% и 20-30%.

По

автомобильному транспорту эксперты ожидают увеличения спроса: 33%

на

10-20%, такая же доля на 20-30%; 17% прогнозируют рост на 30-40%. Оставшиеся

17% высказали мнение, что спрос останется стабильным.

Таким

образом, в результате маркетингового исследования установлено:

·Количество выезжающих из

Нижегородского региона туристов значительно превышает поток въезжающих сюда

туристов.

·Выезжают нижегородские туристы в

основном в страны дальнего зарубежья, меньше всего - в Нижегородскую область.

·Причины отказа от путешествий по

Нижегородской области: неинтересно, больше интересуют другие города

и

низкий уровень сервиса.

·Причины выбора путешествий по

Нижегородской области: оптимальное соотношение цены и качества, более низкие

цены.

·Прогноз увеличения спроса на туры

по России и Нижегородской области в 2011-2012 гг.

·Направления повышения качества

туристических услуг в Нижегородском регионе:

-

повышение качества услуг по размещению;

-

улучшение качества дорог;

-

расширение ассортимента предлагаемых услуг;

-

повышение квалификации персонала.

2.3. Анализ

деятельности отеля «Акватория»

Отель

«Акватория»

расположен на берегу Горьковского моря в 80 км от Нижнего Новгорода.

К

услугам отдыхающих 123 номера.

Стоимость

номеров указана в таблице 5:

Таблица 5

Стоимость номеров в отеле «Акватория» [20]

|

Категория

номера

|

Стоимость

номера в сутки (руб.)

|

Количество

номеров

|

|

Одноместные

(однокомнатные)

|

|

|

|

Улучшенный

|

2900

|

1

|

|

I

категория

|

1200

|

24

|

|

II

категория

|

1050

|

19

|

|

III

категория

|

850

|

16

|

|

Двухместные

(однокомнатные)

|

|

|

|

Улучшенный

|

2900

|

3

|

|

I

категория

|

2100

|

26

|

|

II

категория

|

1600

|

8

|

|

III

категория

|

1300

|

18

|

|

Блок

|

|

|

|

Трехместный

(однокомнатный)

|

2520

|

1

|

|

Двухместный

(однокомнатный)

|

1900

|

1

|

|

Люкс

|

|

|

|

Одноместный

|

3300

|

1

|

|

Двухместный

|

3300

|

5

|

В отеле «Акватория» к целевым функциям

можно отнести:

-

прием

и размещение гостей;

-

продажу

номеров.

К функциональным элементам относятся:

-

обеспечение

безопасности;

-

инженерное

обеспечение;

-

бухгалтерский

учет;

-

административная

деятельность.

Организационная структура отеля

«Акватория» включает 50 сотрудников и выглядит следующим образом [1]:

Схема

2. Организационная структура отеля «Акватория»

В

общем, выбранная руководством гостиницы организационная структура позволяет

удовлетворить запросы потребителей гостиничного рынка. Руководители функциональных

подразделений полностью контролируют их деятельность, отмечают недостатки и

сообщают о них генеральному директору, предлагают пути решения возникших

проблем и информируют о результатах работы персонала.

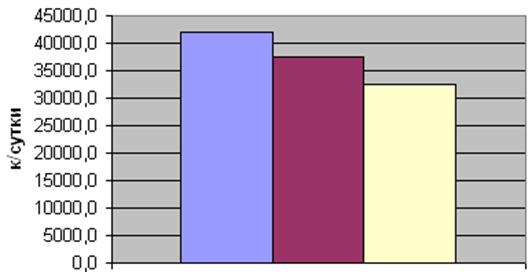

Проанализируем

структуру загрузки отела «Акватория»

за последние три года. В таблице 6 представлено общее и реализованное

количество койко-суток.

Таблица 6

Загрузка отеля

«Акватория»

|

2008

год

|

2009

год

|

2010

год

|

|

Максимально

возможная загрузка, к/сутки в мес.

|

5628

|

5648

|

5211

|

|

Месяц

|

К/сутки

|

%

от возможного

|

К/сутки

|

%

от возможного

|

К/сутки

|

%

от возможного

|

|

Январь

|

2720,5

|

48,3

|

3202,5

|

56,7

|

2231,0

|

42,8

|

|

Февраль

|

3171,0

|

56,3

|

3333,5

|

59,0

|

2703,0

|

51,9

|

|

Март

|

3315,5

|

58,9

|

3763,0

|

66,6

|

2849,0

|

54,7

|

|

Апрель

|

4021,0

|

71,4

|

3029,0

|

53,6

|

2571,0

|

49,3

|

|

Май

|

3592,0

|

63,8

|

2730,0

|

48,3

|

2387,0

|

45,8

|

|

Июнь

|

3651,0

|

2751,0

|

48,7

|

2654,0

|

50,9

|

|

Июль

|

3512,0

|

62,4

|

2290,0

|

40,5

|

2163,0

|

41,5

|

|

Август

|

3280,0

|

58,3

|

2247,0

|

39,8

|

2673,0

|

51,3

|

|

Сентябрь

|

3877,0

|

68,9

|

3565,0

|

63,1

|

2688,0

|

51,6

|

|

Октябрь

|

3732,0

|

66,3

|

3491,0

|

61,8

|

3087,0

|

59,2

|

|

Ноябрь

|

3363,0

|

59,8

|

4101,0

|

72,6

|

3464,0

|

66,5

|

|

Декабрь

|

3765,0

|

66,9

|

2918,5

|

51,7

|

3087,0

|

59,2

|

|

Итого

|

42000,0

|

62,2

|

37421,5

|

55,2

|

32557,0

|

52,1

|

Данные таблицы были получены в

бухгалтерии отеля «Акватория». Значение максимально

возможной загрузки было получено путем перемножения количества функционирующих

номеров на количество мест в них. Ежемесячная загрузка была получена из отчета

главного бухгалтера.

Как видно из таблицы, в течение

последних трех лет происходит ежегодное снижение реализованного количества койко-суток.

Так, в 2009 году, по сравнению с 2008 годом произошло снижение на 4578,5

койко-суток, в 2010 году реализация уменьшилась еще на 4864,5 койко-суток.

Для наглядности составлена гистограмма.

Рис. 14 - Загрузка отеля

«Акватория»

Налицо

явная тенденция к снижению процента загрузки номерного фонда.

В

отеле

«Акватория» перечень дополнительных платных услуг невелик. В

него входят: прокат лодок, продажа пляжных принадлежностей (шезлонги, пляжные

зонтики, надувные матрасы и т.п.) вызов такси; продажа сувениров с символикой

Нижнего Новгорода, глажение одежды; пользование сауной; услуги парикмахерской,

услуги междугородней связи.

Таблица 7

Объем

платных услуг населению в 2010 г.

|

Месяц

|

Прокат лодок

тыс.руб.

|

Продажа

пляжных принадлежностей тыс.руб.

|

Услуги

размещения тыс.руб.

|

Прочие виды

услуг тыс.руб.

|

Итого тыс.руб.

|

|

Январь

|

0

|

0

|

1374

|

20

|

1674

|

|

Февраль

|

0

|

0

|

1582

|

15

|

1926

|

|

Март

|

0

|

0

|

1787

|

21

|

2190

|

|

Апрель

|

0

|

0

|

1767

|

25

|

2171

|

|

Май

|

3

|

636