Расчет страховой премии и выплаты

Министерство

образования и науки РФ

Государственное

образовательное учреждение высшего

Профессионального

образования

«Тихоокеанский

государственный университет»

Кафедра «Экономика

и управление в строительстве»

Контрольная работа по страхованию

090440125

Специальность

ЭГХу

Выполнил

Д.В.Черемных

Курс 4

Проверил

Хабаровск

2010

Вариант 5

Задача 1

Решение: Единовременный взнос составит

5 а42= N43/ D42= 150608,86/ 11208,92= 13,44

где D-

коммутационное число ( из таблицы приложения 1)

Задача 2

Рассчитать нетто-ставку для страховщика в возрасте 42 года,

заключившего договор на дожитие на 4 года. Норма доходности 5%

Страховая выплата зависит от того, доживет ли страхуемый до

оговоренного возраста или нет. Страховая выплата произойдет только через

несколько лет после заключения договора. Формула

расчета нетто- ставки в этом случае выглядит следующим образом:

TtHх= DX+t/ DX, где:

TtHх- нетто- ставка на дожитие до возраста X+t в возрасте Х;

DX+t, DX- коммутационные числа.

TtHх=8838,53/11208,92=0,7885

Задача 3

Определить размер единовременного взноса при страховании на

случай смерти, если возраст 41 год, срок страхования- 5 лет. Норма доходности

5%

Задача 4

Рассчитать размер годовой нетто-премии с 1 д.е. страховой

суммы, если годовые премии вносятся в начале года, возраст застрахованного 42

года, срок договора по смешанному страхованию 3 года.

Используем формулу

хп= Dx+n+Mx-Mx+n/ Nx-Nx+n

3 42= D45+M42-M45/ N42-N45=

(9391,09+3503,03-3197,26)/31753,27=0,3054 на 1 д.е.

Задача 5

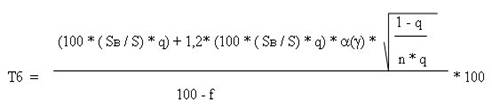

Для расчета брутто-ставки используется формула расчета,

которая в общем виде выглядит так:

где

Tб - тарифная брутто-ставка,

q - вероятность наступления страхового случая,

Sв - средняя страховая выплата,

S - средняя страховая сумма.

n - предполагаемое количество заключаемых договоров страхования,

a (y) - коэффициент, определяемый по таблице нормального

распределения на основе выбранной гарантии безопасности, позволяющей с

определенной вероятностью гарантировать, что страховое возмещение не превысит

собранных взносов,

f - удельный вес нагрузки в брутто-ставке согласно

утвержденной нормативной структуре в процентах, определяемый по формуле:

f= Квд + Кпм+ Кпр-

удельный вес нагрузки в структуре брутто-ставки.

гдеКвд - норматив расходов на ведение дела;

Кпм – норматив расходов на предупредительные мероприятия;

Кпр -норматив прибыли .

f= 20+5+5=30, отсюда получаем:

Тб=

100*(8500/45000)*0,05)+1,2(100*(8500/45000)*0,05)*0,95*√(1-0,05)/3000*0,05

*100= 1,4653

100-30

Задача 6

Заключен договор кредитного страхования. Сумма непогашенного

в срок кредита составил 244 тыс.д.е. Предел ответственности страховщика 85%

Рассчитать страховое возмещение.

244000 *85/100%= 207400 (руб)