|

№ п/п

|

Классификационный признак

|

Виды активов

|

|

1

|

Форма существования активов

|

-

материальные

-

нематериальные

-

финансовые

|

|

2

|

Характер оборота активов

|

-

оборотные

-

внеоборотные

|

|

3

|

Характер участия в видах деятельности

|

-

операционные

-

неоперационные

|

|

4

|

Степень ликвидности активов

|

-

активы

в абсолютно ликвидной форме

-

высоколиквидные

-

среднеликвидные

-

низколиквидные

-

неликвидные

|

|

5

|

Источник образования

|

-

приобретённые

за денежные средства

-

изготовленные

на предприятии

-

полученные

в обмен на другие активы

-

внесённые

собственником

-

безвозмездно

приобретённые

|

1.

По форме существования

выделяют три основных вида активов — материальные, нематериальные и

финансовые:

а) Материальные активы (tangible assets) характеризуют

имущественные ценности предприятия, имеющие материальную вещевую форму. К

составу материальных активов предприятия относятся:

-

основные

средства;

-

незавершённые

капитальные вложения;

-

оборудование,

предназначенное к монтажу;

-

производственные

запасы сырья и полуфабрикатов;

-

запасы

малоценных и быстроизнашивающихся предметов;

-

объем

незавершённого производства;

-

запасы

готовой продукции, предназначенной к реализации;

-

прочие

виды материальных активов.

б) Нематериальные активы (intangible assets) характеризуют

имущественные ценности предприятия, не имеющие вещественной формы, но

принимающие участие в хозяйственной деятельности и генерирующие прибыль. К

этому виду активов предприятия относятся:

-

приобретённые

предприятием права пользования отдельными природными ресурсами;

-

патентные

права на использование изобретений;

-

«ноу-хау» —

совокупность технических, технологических, управленческих, коммерческих и

других знаний, оформленных в виде технической документации, описания,

накопленного производственного опыта, являющихся предметом инноваций, но не

запатентованных;

-

права

на промышленные образцы и модели;

-

товарный

знак — эмблема, рисунок или символ, зарегистрированные в установленном

порядке, служащие для отличия товаров данного изготовителя от других

аналогичных товаров;

-

торговая

марка — право на исключительное использование фирменного наименования

юридического лица;

-

права

на использование компьютерных программных продуктов;

-

«гудвилл» —

разница между рыночной стоимостью предприятия как целостного имущественного

комплекса и его балансовой стоимостью, образованная в связи с возможностью

получения более высокого уровня прибыли (в сравнении со среднеотраслевым её

уровнем) за счёт использования более эффективной системы управления,

доминирующей позиции на товарном рынке, применения новых технологий и т. п.;

-

другие

аналогичные виды имущественных ценностей.

в) Финансовые активы характеризуют

имущественные ценности предприятия в форме наличных денежных средств, денежных

и финансовых инструментов, принадлежащих предприятию. К основным финансовым

активам предприятия относятся:

-

денежные

активы в национальной валюте;

-

денежные

активы в иностранной валюте;

-

дебиторская

задолженность во всех её формах;

-

краткосрочные

финансовые вложения;

-

долгосрочные

финансовые вложения.

2.

По характеру участия активов в хозяйственном процессе с позиций особенностей их

оборота они подразделяются на два основных вида — оборотные и

внеоборотные:

а) Оборотные (текущие) активы характеризуют

совокупность имущественных ценностей предприятия, обслуживающих текущую

производственно-коммерческую деятельность предприятия и полностью потребляемых

(видоизменяющих свою форму) в течение одного операционного цикла. В практике

учёта к ним относятся имущественные ценности (активы) всех видов со сроком

использования до одного года и предельной стоимостью, установленной

соответствующими правовыми нормами.

б) Внеоборотные активы характеризуют

совокупность имущественных ценностей предприятия, многократно участвующих в

процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию

использованную стоимость частями. В практике учёта к ним относят имущественные

ценности (активы) всех видов со сроком использования более одного года и

минимальной стоимостью, установленной соответствующими правовыми нормами.

(Сделать ссылку на то, что наиболее широко используется данная классификация).

3.

По характеру участия активов в различных видах деятельности предприятия они

подразделяются на операционные и неоперационные (в соответствии с Вашим

дальнейшим текстом) инвестиционные, избыточные:

а) Операционные активы (operational assets) — активы, которые считаются

необходимыми для основной деятельности постоянно функционирующего предприятия

или корпорации, которые, в свою очередь, подразделяются на:

-

специализированные

активы (specialized assets) — активы, которые редко, если вообще

когда-либо, продаются на рынке иначе, как посредством продажи бизнеса или

организации, частью которых они являются, в силу их уникальности, обусловленной

их специализированным характером и конструкцией, их конфигурацией, размером,

местоположением и иными свойствами. К ним относятся специализированные

производственные объекты и т. п.;

-

неспециализированные

активы (non-specialized assets) — активы, не принадлежащие предыдущей

группе в силу своей универсальности; к ним, как правило, относятся

административные здания обычного типа, склады, транспортные средства общего

назначения, мебель и офисное оборудование, универсальные станки и т. д.; эти

активы обычно покупаются-продаются на открытом рынке данного вида активов.

б) Неоперационные активы (non-operational

assets) — активы, которые не являются неотъемлемой частью функционирования

предприятия, и, в свою очередь, подразделяются на:

-

инвестиционные

активы (investment assets) — земля и/или здания, которые держат для

получения нынешнего или будущего арендного дохода и/или для сохранения или

увеличения их стоимости, или и того и другого; их не удерживают для

использования в производстве или поставках товаров (услуг) или для

административных целей или для продажи в ходе обычного бизнеса;

-

излишние

активы (surplus assets) — актив, находящийся в собственности организации,

но считающимся излишним для её операций; излишний актив не считается

необходимым для производства товара (услуг), оказанных организацией; его держат

для инвестиций, развития, или используют в качестве обеспечения для ссуды или

иной коммерческой цели, не связанной с основной деятельностью организации.

4. По степени ликвидности активов,

подразделяют:

а) Активы в абсолютно ликвидной форме — активы,

характеризующие имущественные ценности предприятия, не требующие реализации и

представляющие собой готовые средства платежа. В состав активов такого вида

входят:

-

денежные

активы в национальной валюте;

-

денежные

активы в иностранной валюте.

б) Высоколиквидные активы — активы,

характеризующие группу имущественных ценностей предприятия, которая быстро

может быть конвертирована в денежную форму (как правило, в срок до одного

месяца) без ощутимых потерь своей текущей рыночной стоимости с целью

своевременного обеспечения платежей по текущим финансовым обязательствам. К

высоколиквидным активам предприятия относятся:

-

краткосрочные

финансовые вложения;

-

краткосрочная

дебиторская задолженность.

в) Среднеликвидные активы — активы,

характеризующие группу имущественных ценностей предприятия, которые могут быть

конвертированы в денежную форму без ощутимых потерь по своей текущей рыночной

стоимости в срок от одного до шести месяцев. К среднеликвидным активам

предприятия обычно относят:

-

все

формы дебиторской задолженности, кроме краткосрочной и безнадёжной;

-

запасы

готовой продукции, предназначенной к реализации.

г) Низколиквидные активы — активы,

представляющие группу имущественных ценностей предприятия, которые могут быть

конвертированы в денежную форму без потерь своей текущей рыночной стоимости

лишь по истечении значительного периода времени (от полугода и выше). В

современной практике управления активами к этой группе относят:

-

запасы

сырья и полуфабрикатов;

-

запасы

малоценных и быстроизнашивающихся предметов;

-

активы

в форме незавершённого производства;

-

основные

средства;

-

незавершённые

капитальные вложения;

-

оборудование,

предназначенное к монтажу;

-

нематериальные

активы;

-

долгосрочные

финансовые вложения.

д) Неликвидные активы, характеризующие

отражаемые в балансе отдельные виды имущественных ценностей предприятия,

которые самостоятельно реализованы быть не могут (а могут быть проданы лишь в

составе целостного имущественного комплекса). К таким активам относятся:

-

безнадёжная

дебиторская задолженность;

-

расходы

будущих периодов;

-

убытки

текущие и прошлых лет (отражаемые в составе актива баланса предприятия). [6, с.160]

В данном

параграфе приводите классификации, практически не используемые сейчас, если их

приводите, то давайте ссылки на источники, а то их слишком мало.

Методы оценки финансовых

активов:

Международные

стандарты финансовой отчетности (МСФО) предусматривают отражение активов в

бухгалтерском учете в соответствии с четырьмя различными “методами оценки

активов”:

1. “Фактической стоимостью приобретения”;

2.

“Восстановительной стоимостью”;

3. “Возможной

ценой продажи”;

4.

“Дисконтированной стоимостью”.

Проанализируем

каждый из них с позиций концепции CCF и полезности информации для принятия

экономических решений.

1. В

соответствии с методом фактической стоимости приобретения “активы учитываются

по сумме уплаченных за них денежных средств или их эквивалентов, или по

справедливой стоимости, предложенной за них на момент их

приобретения”. Сумма уплаченных за актив денежных средств представляет

собой не что иное, как цену приобретения данного актива. С позиции концепции

CCF сумма уплаченных за активы денежных средств представляет собой

отрицательный CCF (Y), являющийся следствием реализации в прошлом

экономического решения “начать контроль над объектом” - R01, так как

компании, находящейся в ситуации 0 (объект не контролируется компанией) по

отношению к определенному объекту, чтобы перейти в ситуацию 1 (объект контролируется

компанией) необходимо принять именно решение “начать контроль над объектом” -

R01.

Справедливая

стоимость согласно МСФО, это “сумма, на которую можно обменять актив при

совершении сделки между хорошо осведомленными, желающими совершить такую

операцию сторонами, осуществленной на общих условиях”. В определении

справедливой стоимости речь идет о прекращении контроля над активом. С учетом

того, что в этом определении нет указаний на то, что справедливая стоимость

должна учитывать затраты, связанные с прекращением контроля над активом, можно

утверждать что с позиций концепции CCF справедливая стоимость представляет

собой положительный CCF (X) экономического решения “прекратить контроль над

активом” - R10.

Однако

характеристика метода фактической стоимости приобретения указывает не просто на

справедливую стоимость, а на справедливую стоимость, предложенную на момент

приобретения активов, которая, по сути, отражает свершившийся факт - цену

предложения. Таким образом, справедливая стоимость, предложенная на момент

приобретения активов, представляет собой не что иное как положительный CCF (X),

являющийся следствием реализации в прошлом экономического решения “прекратить

контроль над активом” - R10 .

В

соответствии с МСФО активы первоначально отражаются по фактической стоимости

приобретения. Я.В. Соколов в работе “Основы теории бухгалтерского учета”

приводил мнения бухгалтеров-практиков, которые “…выступали за оценку прошлую,

историческую, за очевидные цены покупки…”. Я.В. Соколовым также приводятся

аргументы в опровержение подхода отражения активов по цене приобретения, среди

которых присутствуют следующие:

“Покупная цена лишена и в

юридическом, и в экономическом смыслах (соответственно и в информационных

мантиях) всякой реальности:

· в

юридическом смысле она не просто искажает оценку имущества собственника, но

делает ее бессмысленной;

· в

экономическом смысле в связи с колебаниями покупательной способности денег

такой подход приводит к абсурду: в активе совершенно одинаковые предметы

оцениваются по-разному или оценки предметов разного назначения получают

бессмысленные соотношения...”;

“Отрыв оценки от

действительного финансового положения предприятия приводит к невозможности

исчислить реальную рентабельность, выявить фактический размер потерь при гибели

имущества, определить реальную потребность в финансировании расходов по

возобновлению и расширению объемов хозяйственной деятельности и проверить

кредитоспособность фирмы”.

После

первоначального отражения активов в соответствии с данным методом,

целесообразно осуществлять переоценку активов, поскольку отражение активов по

ценам, превращает финансовую отчетность в “летопись”, лишая ее прогностической

ценности для принятия экономических решений.

2. В

соответствии с методом восстановительной стоимости “активы отражаются по сумме

денежных средств или их эквивалентов, которая должна быть уплачена в том

случае, если такой же или эквивалентный актив приобретался бы в настоящее

время”. По сути, сумма денежных средств или их эквивалентов, которая должна

быть уплачена в том случае, если такой же или эквивалентный актив приобретался

бы в настоящее время представляет собой отрицательный CCF (Y), являющийся

вероятным следствием реализации экономического решения “начать контроль над

объектом” -R01.

Представляется

недостаточно корректным отражение активов в соответствии с данным методом,

во-первых, потому, что он подразумевает определение лишь одного из двух

элементов стоимости экономического решения - отрицательного CCF (Y); во-вторых,

потому что активы представляют собой объекты экономических отношений,

находящиеся в ситуации 1 (объект контролируется субъектом) и поэтому по

отношению к ним может быть принято либо решение типа R11, либо решение типа

R10, но никак не решение R01.

3. В

соответствии с методом возможной цены продажи “активы отражаются по сумме

денежных средств или их эквивалентов, которая в настоящее время может быть

выручена от продажи актива в нормальных условиях”. Сумма денежных средств или

их эквивалентов, которая в настоящее время может быть выручена от продажи

актива в нормальных условиях, по сути, представляет собой положительный CCF

(X), являющийся вероятным следствием реализации экономического решения

“прекратить контроль над активом” - R10.

Таким образом

возможная цена продажи представляет собой положительный CCF (X), являющийся

вероятным следствием реализации экономического решения “прекратить контроль над

активом” - R10.

Представляется

недостаточно корректным отражение активов в соответствии с данным методом, так

как он подразумевает определение лишь одного из двух элементов стоимости

экономического решения R10- положительного CCF (X), а во-вторых, как было

обнаружено нами ранее, отражение активов по стоимости экономического решения

R10 не соответствует цели финансовой отчетности, зафиксированной в МСФО, так

как не обеспечивает возможность адекватного отражения финансового состояния

компании, изменения ее финансового состояния и результатов деятельности.

4. В

соответствии с методом дисконтированной стоимости “активы отражаются по

дисконтированной стоимости будущего чистого поступления денежных средств,

которые, как предполагается, будут создаваться данным активом при нормальном

ходе дел”. Дисконтированная стоимость будущего чистого поступления денежных

средств представляет собой ни что иное как разницу дисконтированных будущих

положительных и отрицательных потоков денежных средств. Таким образом, будущий

положительный поток денежных средств, который, как предполагается, будет

создаваться данным активом при нормальном ходе дел, по сути, представляет собой

положительный CCF (X), являющийся вероятным следствием реализации

экономического решения “продолжить контроль над активом” - R11. Будущий

отрицательный поток денежных средств, который, как предполагается, будет

создаваться данным активом при нормальном ходе дел, по сути, представляет собой

отрицательный CCF (Y), являющийся вероятным следствием реализации

экономического решения “продолжить контроль над активом” - R11.

Таким

образом, дисконтированная стоимость актива, по сути, представляет собой

стоимость экономического решения “продолжить контроль над активом” - R11.

С учетом

изложенного выше можно заключить, что использование данного метода оценки

активов представляется наиболее корректным, во-первых, поскольку он

предполагает отражение активов по стоимости, а не по цене; во-вторых –

поскольку он предполагает отражение активов по стоимости экономического решения

“продолжить контроль над активом” - R11, а так как активы представляют собой

объекты экономических отношений, находящиеся в ситуации 1 (объект

контролируется субъектом), то по отношению к ним решение типа R11 может быть

принято; в-третьих, поскольку он предполагает определение обоих элементов

стоимости экономического решения: и отрицательного CCF (Y), и положительного

CCF (X), являющихся вероятным следствием реализации указанного экономического

решения.

Полученные

результаты и проведенные ранее исследования свидетельствуют в пользу того, что

отражение активов в соответствии с методом дисконтированной стоимости, в

наибольшей степени соответствует цели финансовой отчетности, зафиксированной в

МСФО.

актив управление

дебиторская задолженность оптимизация

Название параграфа должно

быть следующим: Методика анализа активов

Параграф переделать

полностью. Здесь необходимо подробно, шаг за шагом изложить методику анализа

сначала оборотных, затем внеоборотных активов, со всеми формулами. Из

выделенного далее фрагмента сформировать параграф, убрав все лишнее, часть

перенесите в первый параграф.

Управление оборотными активами составляет наиболее обширную часть

операций финансового менеджмента. Это связано с большим количеством элементов

их внутреннего материально-вещественного и финансового состава, требующих

индивидуализации управления; высокой динамикой трансформации их видов;

приоритетной ролью в обеспечении платежеспособности, рентабельности и других

целевых результатов операционной деятельности предприятия.

Целенаправленное управление оборотными активами предприятия

определяет необходимость предварительной их классификации. С позиций

финансового менеджмента эта классификация оборотных активов строится по

следующим основным признакам (Приложение 1). Зачем здесь классификация активов,

ее в первый параграф.

1.По характеру финансовых источников формирования выделяют валовые, чистые

и собственные оборотные активы.

а)Валовые оборотные активы характеризуют общий их объем, сформированный

за счет как собственного, так и заемного капитала.

б)Чистые оборотные активы (или чистый рабочий капитал) характеризует

ту часть их объема, которая сформирована за счет собственного и долгосрочного

заемного капитала.

Сумму чистых оборотных активов (чистого рабочего капитала)

рассчитывают по следующей формуле:

ЧОА = ОА-ТФО, (1.1)

где ЧОА — сумма чистых оборотных активов предприятия;

ОА — сумма валовых оборотных активов предприятия;

ТФО — краткосрочные (текущие) финансовые обязательства

предприятия.

в)Собственные оборотные активы характеризуют ту их часть, которая

сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по

формуле:

СОА = ОА-ДЗК-ТФО (1.2)

где СОА — сумма собственных оборотных активов предприятия;

ОА — сумма валовых оборотных активов предприятия;

ДЗК — долгосрочный заемный капитал, инвестированный в оборотные

активы предприятия;

ТФО — текущие финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для

финансирования оборотных средств, то суммы собственных и чистых оборотных

активов совпадают. [6, с.174]

2.Виды оборотных активов. По этому признаку они классифицируются в

практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных

активов характеризует объем входящих материальных их потоков в форме запасов,

обеспечивающих производственную деятельность предприятия.

б)Запасы готовой продукции. Этот вид оборотных активов

характеризует объем выходящих материальных их потоков в форме за пасов

произведенной продукции, предназначенной к реализации. В практике финансового

менеджмента к этому виду оборотных активов добавляют обычно объем

незавершенного производства (с оценкой коэффициента его завершенности по

отдельным видам продукции в целом). При значительном объеме и продолжительности

цикла незвершенного производства его выделяют в процессе финансового

менеджмента в отдельный вид оборотных активов.

в)Текущая дебиторская задолженность. Она характеризует сумму задолженности

в пользу предприятия, представленную финансовыми обязательствами юридических и

физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г)Денежные активы. В современной практике финансового менеджмента

к ним относят не только остатки денежных средств в национальной и иностранной

валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые

инвестиции, свободно конверсируемые в денежные средства и характеризующиеся

незначительным риском изменения стоимости.

д)Прочие оборотные активы. К ним относятся оборотные активы, не

включенные в состав вышерассмотренных их видов, если они отражаются в общей их

сумме.

3.Характер участия в операционном процессе. В соответствии с этим признаком

оборотные активы дифференцируются следующим образом:

а)Оборотные активы, обслуживающие производственный цикл предприятия

(они представляют собой совокупность оборотных активов предприятия в форме

запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и

запасов готовой продукции);

б)Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия

(они представляют собой совокупность всех товарно-материальных запасов и суммы

текущей дебиторской задолженности за вычетом суммы кредиторской задолженности).

4.Период функционирования оборотных активов. По этому при знаку

выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой

неизменную часть их размера, которая не зависит от сезонных и других колебаний

операционной деятельности предприятия и не связана с формированием запасов

товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого

назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных

активов, необходимый предприятию для осуществления операционной деятельности.

6) Переменная часть оборотных активов. Она представляет собой

варьирующую их часть, которая связана с сезонным возрастанием объема

производства и реализации продукции, необходимостью формирования в отдельные

периоды хозяйственной деятельности предприятия запасов товарно-материальных

ценностей сезонного хранения, досрочного завоза и целевого назначения. В

составе этого вида оборотных активов выделяют обычно максимальную и среднюю их

часть. [6, с.176]

Управление оборотными активами предприятия связано с конкретными

особенностями формирования его операционного цикла. Операционный цикл

представляет собой период полного оборота всей суммы оборотных активов, в

процессе которого происходит смена отдельных их видов. Он характеризует

промежуток времени между приобретением производственных запасов и получением

денежных средств от реализации произведенной из них продукции.

Движение оборотных активов предприятия в процессе их кругооборота

проходит четыре основных стадии, последовательно меняя свои формы.

-

На

первой стадии денежные

активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций)

используются для приобретения сырья и материалов, т.е. входящих запасов

материальных оборотных активов.

-

На

Второй стадии входящие

запасы материальных активов в результате непосредственной производственной

деятельности превращаются в запасы готовой продукции.

-

На

третьей стадии запасы готовой продукции реализуются потребителям и до наступления

их оплаты преобразуются в текущую дебиторскую задолженность.

-

На

четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская

задолженность вновь преобразуется в денежные активы (часть которых до их

производственного востребования может храниться в форме высоколиквидных

краткосрочных финансовых инвестиций).

Важнейшей характеристикой операционного цикла, существенно

влияющей на объем, структуру и эффективность использования оборотных активов,

является его продолжительность. Она включает период времени от момента

расходования предприятием денежных средств на приобретение входящих запасов

материальных оборотных активов до поступления денег от дебиторов за

реализованную им продукцию.

Принципиальная формула, по которой рассчитывается

продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОМз+ПОгп+ПОд3 (1.3)

где ПОЦ — продолжительность операционного цикла предприятия,

в днях; ПОМЗ — продолжительность оборота запасов сырья, материалов

и других материальных факторов производства в составе оборотных

активов, в днях; ПОГП — продолжительность оборота запасов готовой продукции, в

днях; ПОдз — продолжительность инкассации текущей дебиторской задолженности, в

днях.

В процессе управления оборотными активами в рамках операционного

цикла выделяют две основные его составляющие: 1) производственный цикл

предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период

полного оборота материальных элементов оборотных активов, используемых для

обслуживания производственного процесса, начиная с момента поступления сырья,

материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки

изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется

по следующей формуле:

ППЦ = ПОСМ+ПОНЗ+ПОГП (1.4)

где ППЦ — продолжительность производственного цикла предприятия, в

днях;

ПОСМ — период оборота среднего запаса сырья, материалов и

полуфабрикатов, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства,

в днях;

ПОГП — период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период

времени между началом оплаты поставщикам полученных от них сырья и материалов

(погашением кредиторской задолженности) и началом поступления денежных средств

от покупателей за поставленную им продукцию (погашением дебиторской

задолженности).

Продолжительность финансового цикла (или цикла денежного оборота)

предприятия определяется по следующей формуле:

ПфЦ = ППЦ+ПОдз-ПОкз (1.5)

где ПФЦ — продолжительность финансового цикла (цикла денежного

оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в

днях;

ПОдз — средний период оборота текущей дебиторской задолженности, в

днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности,

в днях.

Значительный объем финансовых ресурсов, инвестируемых в оборотные

активы, многообразие их видов и конкретных разновидностей, определяющая роль в

ускорении оборота капитала и обеспечении постоянной платежеспособности, а также

ряд других условий, определяют сложность задач финансового менеджмента,

связанных с управлением оборотными активами. Комплекс этих задач и механизмы их

реализации получают отражение в последовательном управлении оборотными активами

предприятия. Главная задача этого управления состоит в формировании

необходимого объема, оптимизации состава и обеспечении эффективного

использования оборотных активов предприятия.

Управление оборотными активами предприятия осуществляется по

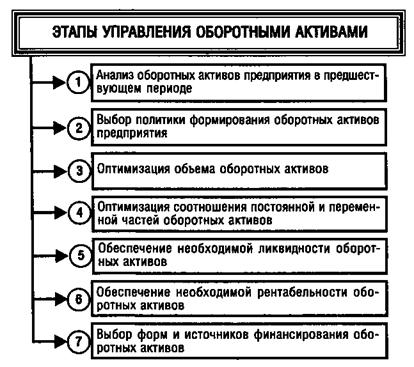

следующим основным этапам (рис 1.2.):

Рис.

1.2. Основные этапы управления оборотными активами предприятия

1.

Анализ

оборотных активов предприятия в предшествующем периоде. Основной целью этого

анализа является определение уровня обеспеченности предприятия оборотными

активами и выявление резервов повышения эффективности их функционирования.

2.

Выбор

политики формирования оборотных активов предприятия. Такая политика должна

отражать общую философию финансово го управления предприятием с позиций

приемлемого соотношения уровня доходности и риска финансовой деятельности.

3.

Оптимизация

объема оборотных активов. Такая оптимизация должна исходить из избранного типа

политики формирования оборотных активов, обеспечивая заданный уровень

соотношения эффективности их использования и риска.

4.

Оптимизация

соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных

видах оборотных активов и их сумма в целом существенно колеблется в зависимости

от сезонных и других особенностей осуществления операционной деятельности. Так,

на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья

осуществляются в течение лишь определенных сезонов, что определяет повышенную

потребность в оборотных активах в этот период в форме запасов этого сырья. На

предприятиях отдельных отраслей имеется возможность переработки сырья лишь в

течение „сезона переработки" с последующей равномерной реализацией

продукции, что определяет в такие периоды повышенную потребность в оборотных

активах в форме запасов готовой продукции. Колебания в размерах потребности в

отдельных видах оборотных активов могут вызываться и сезонными особенностями

спроса на продукцию предприятия. Поэтому в процессе управления оборотными

активами следует определять их сезонную (или иную циклическую) составляющую,

которая представляет собой разницу между максимальной и минимальной

потребностью в них на протяжении года.

5.

Обеспечение

необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в

той или иной степени являются ликвидными (кроме безнадежной дебиторской

задолженности) общий уровень их срочной ликвидности должен обеспечивать

необходимый уровень платежеспособности предприятия по текущим (особенно

неотложным) финансовым обязательствам. В этих целях с учетом объема и графика

предстоящего платежного оборота должна быть определена доля оборотных активов в

форме денежных средств, высоко- и сред- неликвидных активов.

6.

Обеспечение

необходимой рентабельности оборотных активов. Как и любой вид активов оборотные

активы должны генерировать определенную прибыль при их использовании в

операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных

активов способны приносить предприятию прямой доход в процессе финансовой

деятельности в форме процентов и дивидендов (краткосрочные финансовые

инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной

частью управления оборотными активами является обеспечение своевременного

использования временно свободного остатка денежных активов для формирования

эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме

их эквивалентов.

7.

Выбор

форм и источников финансирования оборотных активов. Этот этап управления

оборотными активами обеспечивает выбор политики их финансирования на

предприятии и оптимизацию структуры его источников.

В процессе управления оборотными активами на предприятии

разрабатываются отдельные финансовые нормативы, которые используются для

контроля эффективности их формирования и функционирования. Основными из таких

нормативов являются:

-

норматив

собственных оборотных активов предприятия;

-

система

нормативов оборачиваемости основных видов оборотных активов и продолжительности

операционного цикла в целом;

-

система

коэффициентов ликвидности оборотных активов. [6, с.185]

Цели и характер использования отдельных видов оборотных активов

имеют существенные отличительные особенности. Поэтому на предприятиях с большим

объемом используемых оборотных активов управление ими детализируется в разрезе

основных их видов.

Сформированные на первоначальном этапе деятельности предприятия

внеоборотные активы требуют постоянного управления ими. Это управление

осуществляется в различных формах и разными функциональными подразделениями

предприятия. Часть функций этого управления возлагается на финансовый

менеджмент.

Разнообразие видов и элементов внеоборотных активов предприятия

определяет необходимость их предварительной классификации в целях обеспечения

целенаправленного управления ими. С позиций финансового менеджмента эта

классификация строится по следующим основным признакам (Приложение 2).

1.По основным функциональным видам внеоборотные активы

подразделяются следующим образом:

а)Основные средства. Они характеризуют совокупность материальных

активов предприятия в форме средств труда, ожидаемый срок полезного

использования которых превышает один год, которые многократно участвуют в

операционном процессе и переносят на продукцию свою стоимость частями,

финансовый учет выделяет следующие группы основных средств:

-

земельные

участки;

-

капитальные

расходы на улучшение земель;

-

здания,

сооружения и передающие устройства;

-

машины

и оборудование;

-

транспортные

средства;

-

инструменты,

приборы, инвентарь;

-

прочие

основные средства;

-

прочие

внеоборотные материальные активы, используемые в операционном процессе.

б)Нематериальные активы. Они характеризуют совокупность немонетарных

активов, не имеющих материальной формы, срок использования которых в

операционной деятельности предприятия превышает один год.

2.По характеру обслуживания отдельных направлений операционной

деятельности выделяют:

а)Внеоборотные активы, обслуживающие процесс производства

продукции. К ним относятся все виды основных средств и нематериальных активов

предприятия, которые принимают непосредственное участие в производстве

продукции.

б)Внеоборотные активы, обслуживающие процесс реализации продукции.

К ним относятся все виды основных средств и нематериальных активов предприятия,

которые обеспечивают продажу произведенной продукции.

в)Внеоборотные активы, обслуживающие процесс управления операционной

деятельностью. К ним относятся все виды основных средств и нематериальных

активов предприятия, обеспечивающих процесс управления этой деятельностью.

Классификация внеоборотных активов по этому признаку позволяет

конкретизировать управление их формированием и использованием.

3.По характеру владения внеоборотные активы предприятия подразделяются на

такие группы:

а) Собственные внеоборотные активы. К ним относятся долгосрочные

активы предприятия, принадлежащие ему на правах собственности и владения,

отражаемые в составе его баланса.

б) Арендуемые Внеоборотные активы. Они характеризуют группу

активов, используемых предприятием на правах пользования в соответствии с

договором аренды (лизинга), заключенным с их собственником.

4.По формам залогового обеспечения кредита и особенностям страхования

выделяют

следующие группы внеоборотных активов:

а)Движимые внеоборотные активы. Они характеризуют группу долгосрочных

имущественных ценностей предприятия, которые в процессе залога (заклада) могут

быть изъяты из его владения в целях обеспечения кредита (машины и оборудование,

транспортные средства, долгосрочные фондовые инструменты и т.п.).

б)Недвижимые внеоборотные активы. К ним относится группа долгосрочных

имущественных ценностей предприятия, которые не могут быть изъяты из его

владения в процессе залога, обеспечивающего кредит (земельные участки, здания,

сооружения, передаточные устройства и т.п.).

5.По характеру отражения износа внеоборотные активы

подразделяются на следующие группы:

а)Амортизируемые внеоборотные активы. К ним относятся основные

средства и часть нематериальных активов, по которым физический и функциональный

(моральный) износ отражаются в учете по средством начисления амортизации.

б)Неамортизируемые внеоборотные активы. К ним относится остальная

часть внеоборотных активов предприятия, уровень износа которых финансовым

учетом не отражается.

В соответствии с этой классификацией дифференцируются формы и

методы финансового управления внеоборотными активами предприятия в процессе

осуществления различных финансовых операций. [6, с.233]

Особенности управления внеоборотными активами в значительной мере

определяются спецификой цикла их стоимостного кругооборота.

Процесс управления внеоборотными активами осуществляется на

предприятии по следующим основным этапам (рис. 1.3):

Рис.

1.3. Основные этапы управления внеоборотными активами предприятия

1. Анализ внеоборотных активов предприятия в предшествующем

периоде. Этот

анализ проводится в целях изучения динамики общего их объема и состава, степени

их годности, интенсивности обновления и эффективности использования.

•На первой стадии анализа рассматривается динамика общего объема

внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами

роста объема производства и реализации продукции, объема оборотных активов,

общей суммы внеоборотных активов. В процессе этого анализа изучается изменение

коэффициента участия внеоборотных активов в общей сумме активов предприятия.

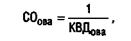

Расчет этого коэффициента осуществляется по формуле:

(1.6)

(1.6)

где КУова — коэффициент участия внеоборотных активов в общей сумме

операционных активов предприятия; ОВД — средняя стоимость внеоборотных активов предприятия

в рассматриваемом периоде; Од — средняя сумма оборотных активов предприятия в

рассматриваемом периоде.

• На Второй стадии анализа изучается состав внеоборотных

активов предприятия и динамика их структуры. В процессе этого изучения

рассматривается соотношение основных средств и нематериальных активов, используемых

в операционном процессе предприятия; в составе производственных основных

средств анализируется удельный вес движимых и недвижимых их видов (которые в

производственной деятельности характеризуют соответственно активную и пассивную

их части); в составе нематериальных активов рассматриваются отдельные их виды.

• На третьей стадии анализа

оценивается

состояние используемых предприятием внеоборотных активов по степени их

изношенности (амортизации). В процессе такой оценки используются следующие

основные показатели.

• Коэффициент износа

основных средств. Он рассчитывается по следующей формуле:

(1.7)

(1.7)

где КИОС — коэффициент износа основных средств;

Иoc — сумма износа основных средств предприятия на определенную дату;

ПСОС — первоначальная стоимость основных средств на определенную

дату.

• Коэффициент годности основных средств. Для его расчета

используется следующая формула:

(1.8)

(1.8)

где КГОС — коэффициент годности основных средств;

ОСОС — остаточная стоимость основных средств предприятия на

определенную дату;

ПСОС — первоначальная стоимость основных средств предприятия на

определенную дату.

• Коэффициент амортизации нематериальных активов. Его расчет

производится по следующей формуле:

(1.9)

(1.9)

где КАна — коэффициент амортизации нематериальных активов; Ана —

сумма амортизации нематериальных активов предприятия на определенную дату;

ПСна — первоначальная стоимость нематериальных активов предприятия

на определенную дату.

• Коэффициент годности нематериальных активов. Он определяется по

следующей формуле:

(1.10)

(1.10)

где КГна — коэффициент годности нематериальных активов;

ОСна — остаточная стоимость нематериальных активов предприятия на

определенную дату;

ПСНа — первоначальная стоимость нематериальных активов предприятия

на определенную дату.

• Сводный коэффициент годности внеоборотных активов, используемых

предприятием. Он рассчитывается по следующей формуле:

(1.11)

(1.11)

где КГова — сводный коэффициент годности внеоборотных активов

используемых предприятием; ОВАОС — сумма всех используемых предприятием

внеоборотных активов по остаточной стоимости на определенную дату;

ОВАПС — сумма всех используемых предприятием внеоборотных активов

по первоначальной стоимости на определенную дату.

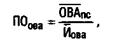

• На четвертой стадии анализа определяется период оборота

используемых предприятием внеоборотных активов. Он рассчитывается по следующей

формуле:

(1.12)

(1.12)

где П0ова — период оборота используемых предприятием внеоборотных

активов, лет;

ОВАпс — среднегодовая сумма всех используемых предприятием

внеоборотных активов по первоначальной стоимости;

Иова — среднегодовая сумма износа всех используемых предприятием

внеоборотных активов.

• На пятой стадии анализа изучается интенсивность

обновления внеоборотных активов в предшествующем периоде. В процессе изучения

используются следующие основные показатели.

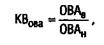

• Коэффициент Выбытия внеоборотных

активов. Он

характеризует долю выбывших операционных внеоборотных активов в общей их сумме

и рассчитывается по формуле:

(1.13)

(1.13)

где КВова — коэффициент выбытия внеоборотных активов;

ОВАВ — стоимость выбывших внеоборотных активов в отчетном периоде;

ОВАН — стоимость внеоборотных активов на начало отчетного периода.

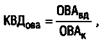

• Коэффициент ввода в действие новых внеоборотных активов. Он

характеризует долю вновь введенных внеоборотных активов в общей их сумме и

рассчитывается по формуле:

(1.14)

(1.14)

где КВДова — коэффициент ввода в действие новых внеоборотных

активов;

ОВАВД — стоимость вновь введенных внеоборотных активов в отчетном

периоде;

ОВАК — стоимость внеоборотных активов на конец отчетного периода.

•Скорость обновления внеоборотных активов. Она характеризует

средний период времени полного обновления внеоборотных активов. Расчет этого

показателя осуществляется по формуле:

(1.15)

(1.15)

где СОова — скорость обновления внеоборотных активов, лет;

КВДова — коэффициент ввода в действие внеоборотных активов в

отчетном году (или в среднем за ряд последних лет).

Указанные показатели рассчитываются в процессе анализа не только

по внеоборотным активам в целом, но и в разрезе их видов — основных средств и

нематериальных активов.

• На шестой стадии анализа оценивается уровень

эффективности использования внеоборотных активов в отчетном периоде. В процессе

такой оценки используются следующие основные показатели.

• Коэффициент

рентабельности внеоборотных активов.

• Коэффициент

производительности внеоборотных активов.

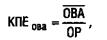

• Коэффициент производственной емкости внеоборотных активов. Он

характеризует среднюю стоимость внеоборотных активов, приходящуюся на единицу

объема реализации продукции (или объема ее производства). При расчете этого

показателя используется следующая формула:

(1.16)

(1.16)

где КПЕова — коэффициент производственной емкости внеоборотных

активов;

ОВД — средняя стоимость внеоборотных активов предприятия в

отчетном периоде;

ОР — объем реализации продукции (или объем ее производства) в

отчетном периоде.

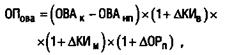

2. Оптимизация общего объема и состава внеоборотных активов

предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе

анализа возможных резервов повышения производственного использования

внеоборотных активов в предстоящем периоде. К числу основных из таких резервов

относятся: повышение производительного использования внеоборотных активов во

времени (за счет прироста коэффициентов сменности и непрерывности их работы) и

повышение производительного использования внеоборотных активов по мощности (за

счет роста производительности отдельных их видов в пределах предусмотренной

технической мощности). В процессе оптимизации общего объема внеоборотных

активов из их состава исключаются те их виды, которые не участвуют в

производственном процессе по различным причинам.

Принципиальная формула для определения необходимого общего объема

внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

где ОПова — общая потребность предприятия во внеоборотных активах

в предстоящем периоде;

ОВАК — стоимость используемых предприятием внеоборотных активов на

конец отчетного периода;

ОВАНП — стоимость внеоборотных активов предприятия, не принимающих

непосредственного участия в производственном процессе, на конец отчетного

периода;

∆КИВ — планируемый прирост коэффициента использования внеоборотных

активов во времени;

∆КИМ — планируемый прирост коэффициента использования внеоборотных

активов по мощности;

∆ОРП — планируемый темп прироста объема реализации

продукции, выраженный десятичной дробью.

По указанной принципиальной формуле может быть рассчитан также

необходимый объем внеоборотных активов в разрезе отдельных их видов и элементов,

что позволяет оптимизировать их стоимостной состав в рамках общей потребности.

3. Обеспечение правильного начисления амортизации внеоборотных

активов. Объектами амортизации являются основные средства (кроме земли) и

амортизируемые виды нематериальных активов. Начисление амортизации

осуществляется в течение срока полезного использования соответствующего актива,

устанавливаемого предприятием.

4.Обеспечение своевременного обновления

внеоборотных активов предприятия. В этих целях на предприятии определяется

необходимый уровень интенсивности обновления отдельных групп внеоборотных

активов; рассчитывается общий объем активов, подлежащих обновлению в

предстоящем периоде; устанавливаются основные формы и стоимость обновления

различных групп активов.

6 Выбор форм и оптимизация структуры источников финансирования

внеоборотных активов. Принципиально обновление и прирост внеоборотных активов могут

финансироваться за счет собственного капитала, долгосрочного заемного капитала

(долгосрочного банковского кредита, финансового лизинга и т.п.) и за счет

смешанного их финансирования. [6, с.242]

А где отдельно направления повышения эффективности управления

активами предприятия?

Общество с ограниченной ответственностью (ООО) «Крон-Нефто» было

создано в 2000 году. Юридический адрес: 301246, Тульская область, г.Щекино, ул.

Пирогова, д.43.

Основным видом деятельности ООО «Крон-Нефто» является оптовая и

розничная торговля:

-

метизами

(болты, гайки, шайбы, гвозди и т.д.);

-

трубопроводной

арматурой (задвижки, вентили, клапаны, отводы, фитинги и т.д.);

-

трубами

и фасонными частями (ЧК, ЧВ, ЧШГ, ПВХ, ПЭ и др.);

-

резино

- асбестотехническими изделиями и многим другим, т.е. более 6000 наименований.

Участники наделили общество уставным капиталом. Уставный капитал

сформирован в размере 8400 рублей и разделен на 2 равные доли, в порядке и на

условиях, установленных в учредительном договоре.

Деятельность

предприятия регламентируется следующими нормативными документами:

- устав

предприятия,

- гражданский

кодекс[],

- федеральные

законы[] перечислить какие именно и сделать на них ссылку.

Рассмотрим

основные технико-экономические показатели деятельности ООО «Крон-Нефто» на

основании данных бухгалтерского баланса и отчета о прибылях (Приложения 3, 4).

Таблица

2.1

Основные

технико-экономические показатели деятельности ООО «Крон-Нефто» за 2008-2009 гг.

|

№ п/п

|

Показатели

|

годы

|

2009 г. в %

к 2008г.

|

|

2008

|

2009

|

|

1

|

Объем реализации продукции, тыс.руб.

|

19497

|

18047

|

92,56

|

|

2

|

Себестоимость продаж, тыс. руб.

|

15161

|

13393

|

88,34

|

|

3

|

Затраты на 1 руб. реализованной продукции, руб.

|

0,78

|

0,74

|

94,87

|

|

4

|

Прибыль от реализации продукции, тыс. руб.

|

1120

|

1165

|

104,02

|

|

5

|

Уровень рентабельности продаж, %

|

5,74

|

6,46

|

112,54

|

|

6

|

Среднесписочная численность персонала, чел.

|

17

|

16

|

94,12

|

|

7

|

Производительность труда одного работника,

тыс.руб.

|

1146,88

|

1127,94

|

98,35

|

|

8

|

Среднегодовая заработная плата 1 работника,

тыс.руб.

|

115

|

114

|

99,13

|

Из данных

табл. 2.1, можно сделать следующие выводы: объем реализации продукции в 2009

году сократился по сравнению с 2008 г. в связи с увеличением конкуренции на

рынке. Себестоимость продаж и прибыль предприятия также сократились в 2009 году

по сравнению с 2008 То есть это имеет равные значения?. Однако, как

положительный момент можно отметить снижение затрат на 1 руб. реализованной

продукции с 0,78 руб. в 2008 году до 0,74 руб. в 2009 г., это связано с

заключением договора с новым поставщиком. Уровень рентабельности продаж в 2009

году по сравнению с 2008 увеличился на 0,72%. Оценка

Численность

персонала за анализируемый период практически не изменялась. Производительность

труда сократилась в 2009 году.

Представим

данные на рис. 2.1.

Рис. 2.1 Динамика выручки

и себестоимости продукции ООО «Крон-Нефто» за 2008-2009 гг.

К чему данная диаграмма? Где пояснения? Что хотели показать этой

диаграммой? Проведем анализ ликвидности баланса предприятия. Зачем?

В зависимости от степени ликвидности, т.е. скорости превращения в

денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных

средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная

группа рассчитывается следующим образом:

А1=стр.250 + стр.260(2.1)

А2. Быстро реализуемые активы – дебиторская задолженность, платежи

по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные

активы, готовая продукция.

А2=стр.240(2.2)

А3. Медленно реализуемые активы – статьи раздела II актива

баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные

активы.

А3=стр.210+стр.220+стр.230+стр.270(2.3)

А4. Трудно реализуемые активы – статьи раздела I актива баланса –

внеоборотные активы

А4=стр.190(2.4)

Приведем активы по степени ликвидности в таблице 2.2.

Таблица 2.2

Структура

актива баланса ООО «Крон-Нефто» по степени ликвидности

|

Группа актива баланса по степени

ликвидности

|

Ед. изм.

|

2008 г.

|

2009г.

|

2009г. к 2008 г.

|

|

А1 – наиболее ликвидные активы

|

тыс.руб.

|

2080

|

240

|

11,54

|

|

А2 – быстрореализуемые активы

|

тыс.руб.

|

265

|

497

|

187,55

|

|

А3 – медленно реализуемые активы

|

тыс.руб.

|

4066

|

4739

|

116,55

|

|

А4 – труднореализуемые активы

|

тыс.руб.

|

313

|

1376

|

439,62

|

Из таблицы

2.2 видно, что наиболее ликвидные активы в конце 2009 года снизились по

сравнению с 2008 г., это произошло из-за сокращения денежных средств у

предприятия и краткосрочных финансовых вложений (часть денежных средств была

направлена на приобретение основных средств), данное явление является

негативным фактором. Остальные активы увеличились, наибольшее увеличение

произошло у труднореализуемых активов почти в 6 раза, что является также

негативным явлением.

Пассивы баланса группируются по степени срочности их оплаты. [15, с.105]

П1. Наиболее срочные обязательства – к ним относится кредиторская

задолженность.

П1=стр.620(2.5)

П2. Краткосрочные пассивы – это краткосрочные заемные средства, и

прочие краткосрочные пассивы.

П2=стр.610+стр.660(2.6)

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к V и

VI разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы

будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3=стр.590+стр.630+стр.640+стр.650+стр.660(2.7)

П4. Постоянные пассивы или устойчивые – это статьи IV раздела баланса.

П4=стр.490(2.8)

Приведем пассивы баланса ООО «Крон-Нефто» по степени погашения

обязательств в таблице 2.3.

Таблица 2.3

Структура

пассива баланса по степени погашения обязательств, руб.

|

Группа пассива баланса по степени погашения

обязательств

|

Ед. изм.

|

2008 г.

|

2009г.

|

2009г. к 2008 г.

|

|

П1 – наиболее срочные обязательства

|

тыс.руб.

|

2276

|

1618

|

71,09

|

|

П2 – краткосрочные пассивы

|

тыс.руб.

|

0

|

0

|

-

|

|

П3- долгосрочные пассивы

|

тыс.руб.

|

1280

|

901

|

70,39

|

|

П4 – постоянные пассивы

|

тыс.руб.

|

3168

|

4333

|

136,77

|

Из данной таблицы видно, что наиболее срочные обязательства во

всем анализируемом периоде снизились (сократилась задолженность поставщикам и

подрядчикам, задолженность по налогам и сборам и задолженность прочим

кредиторам), что является положительным фактором и говорит об эффективной

работе предприятия. В конце 2009 года положительная тенденция темпов прироста

наблюдается у постоянных пассивов (увеличивается нераспределенная прибыль

предприятия), что является положительным фактором в деятельности предприятия.

Долгосрочные пассивы сократились. Сравним данные показатели (таб. 2.4)

Таблица 2.4

Сравнение

активов и обязательств по степени ликвидности

|

2008 г.

|

2009 г.

|

|

А1<П1

|

А1<П1

|

|

А2>П2

|

А2>П2

|

|

А3>П3

|

А3>П3

|

|

А4<П4

|

А4<П4

|

Проанализировав

ликвидность предприятия можно сделать следующее заключение.

Баланс ООО «Крон-Нефто» в

2009 нельзя признать ликвидным, так как одно из соотношений групп активов и

пассивов не отвечают условиям абсолютной ликвидности баланса – наиболее

ликвидные активы меньше наиболее срочных обязательств.

В отчетный период

увеличился платежный недостаток наиболее ликвидных активов. Ожидаемые

поступления от дебиторов превысили величину краткосрочных кредитов. Величина

запасов превысила долгосрочные обязательства. Однако, несмотря на имеющийся

платежный излишек по этим группам, он по причине низкой ликвидности запасов

вряд ли сможет быть направлен на покрытие недостатка средств для погашения

наиболее срочных обязательств.

Сопоставление ликвидных средств и обязательств позволяет вычислить

следующие показатели:

Коэффициент текущей ликвидности (общий коэффициент покрытия) –

Кт.л. показывает достаточность оборотных средств у предприятия, которые могут

быть использованы им для погашения своих краткосрочных обязательств, характеризует

платежеспособность предприятия за период, равный средней продолжительности

оборота оборотных средств.

Значение этого коэффициента должно находиться в соответствующем

диапазоне. Принято, что оно должно находиться в диапазоне от 1 до 2.

Естественно, существуют обстоятельства, при которых значение этого показателя

может быть и больше. Нижний предел говорит о неплатежеспособности предприятия.

Если коэффициент текущей ликвидности более 2-3 то, как правило, это говорит о

нерациональной структуре средств предприятия.

ТЛ=ТА/КП (2.9)

где ТА – итого по разделу оборотные активы, стр.290;

КП – краткосрочные пассивы, стр.690.

ТЛ = 6411/2276 = 2,82 2008 г.

ТЛ =5476/1618 = 3,38 2009 г.

Коэффициент срочной ликвидности характеризует прогнозируемые

платежные возможности предприятия при условии своевременного проведения

расчетов с дебиторами. По международным стандартам уровень коэффициента срочной

ликвидности должен быть выше единицы. В России же его оптимальное значение

определено как 0,7 — 0,8. Как видно из расчетов, значение данного коэффициента

очень высокое.

Проведем расчет срочной ликвидности баланса:

СЛ = (ДС+ДБ)/КП (2.10)

где ДС – денежные средства и их эквиваленты, стр.260;

ДБ – расчеты с дебиторами, стр.240 – стр.244;

КП – краткосрочные пассивы, стр.690.

СЛ = (889+265)/2276 = 0,51 в 2008 г.

СЛ = (240+497)/1618 = 0,46 в 2009 г.

Коэффициент абсолютной ликвидности показывает, какая часть текущей

задолженности может быть погашена в ближайшее к моменту составления баланса

время. Рассчитывается, как отношение наиболее ликвидных активов (денежных

средств и краткосрочных ценных бумаг) к текущим пассивам:

АЛ = ДС /КП (2.11)

где ДС – денежные средства и их эквиваленты, стр.260;

КП – краткосрочные пассивы, стр.690.

Значение данного показателя не должно опускаться ниже 0,02.

АЛ = 889/2276 = 0,39 в 2008 г.

АЛ = 240/1618 = 0,15 в 2009 г.

Сведем полученные показатели в таблицу 2.4.

Таблица 2.4

Коэффициенты

ликвидности предприятия ООО «Крон-Нефто»

|

Показатель

|

Ед.изм.

|

2008г.

|

2009г.

|

2009 г. к 2008 г., в%

|

|

Коэффициент текущей ликвидности

|

доли

|

2,82

|

3,38

|

119,86

|

|

Коэффициент срочной ликвидности

|

доли

|

0,51

|

0,46

|

90,20

|

|

Коэффициент абсолютной ликвидности

|

доли

|

0,39

|

0,15

|

38,46

|

Коэффициент абсолютной ликвидности в конце 2009 года составляет

0,15, что означает, что предприятие с помощью денежной наличности может

рассчитаться по наиболее срочным обязательствам только на 15%.

Чем ниже коэффициент ликвидности, тем ниже кредитоспособность

заемщика. Нормативное значение – больше или равен 0.2. Т.е. на начало года

данное условие выполняется, а на конец года нет.

Коэффициент текущей ликвидности выше нормативного значения, что

говорит о нерациональной структуре средств предприятия.

Коэффициент срочной ликвидности не удовлетворяет нормативному

значению.

Коэффициент восстановления платежеспособности определяется как

отношение расчетного коэффициента текущей ликвидности к его установленному

значению. Расчетный коэффициент текущей ликвидности определяется как сумма

фактического значения коэффициента текущей ликвидности на конец отчетного

периода и изменения значения этого коэффициента между окончанием и началом

отчетного периода в пересчете на период восстановления платежеспособности,

установленный равным 6 месяцам. Формула коэффициента восстановления

платежеспособности имеет вид:

, (2.12)

, (2.12)

- значение

коэффициента текущей ликвидности соответственно в конце и в начале отчетного

периода;

- значение

коэффициента текущей ликвидности соответственно в конце и в начале отчетного

периода;

- нормативное

значение коэффициента текущей ликвидности = 2;

- нормативное

значение коэффициента текущей ликвидности = 2;

Т –

анализируемый период (в мес.);

6 – период

восстановления (в мес.).

Определим

значения коэффициента восстановления платежеспособности:

Коэффициент

восстановления платёжеспособности удовлетворяет нормативному значению, значит у

предприятия есть возможность восстановить платежеспособность в течение 6 мес.

Коэффициент

утраты платежеспособности определяется как отношение расчетного коэффициента

текущей ликвидности к его установленному значению. Расчетный коэффициент

текущей ликвидности определяется как сумма фактического значения коэффициента

текущей ликвидности на конец отчетного периода и изменение значения этого

коэффициента между окончанием и на-чалом отчетного периода в пересчете на

период утраты платежеспособности, установленный равным 3 месяцам. Таким

образом, формула коэффициента утраты платежеспособности имеет вид:

(2.13)

(2.13)

где 3 -период

утраты платежеспособности, мес.;

Коэффициент

утраты платежеспособности, принимающий значение больше 1, рассчитанный на

период, равный 3 месяцам, свидетельствует о наличии реальной возможности у

предприятия не утратить платежеспособность.

Рассмотрим

далее состояние активов предприятия и особенности управления ими в ООО

«Крон-Нефто».

Зачем

приводите выделенный кусок? Где более подробно про предприятие, какое место

занимает на рынке, организационная структура с описанием и схемой,

характеристики данной организационно-правовой формы из ГК РФ?

Рассмотрим состояние и динамику оборотных активов предприятия.

Таблица 2.4

Состояние

и динамика оборотных активов ООО «Крон-Нефто»

|

Оборотные активы

|

2008

|

2009

|

Изменение, +/-

|

Темп роста

|

|

Запасы, в т.ч.

|

4066

|

4739

|

673

|

116,55

|

|

сырье, материалы и др.ан. ценности

|

34

|

75

|

41

|

220,59

|

|

готовая продукция и товары для перепродажи

|

3981

|

4656

|

675

|

116,96

|

|

расходы будущих периодов

|

51

|

6

|

-45

|

11,76

|

|

Дебиторская задолженности (платежи по кот.

ожид. в течение 12 мес. после отчетной даты)

|

265

|

497

|

232

|

187,55

|

|

в том числе покупатели и заказчики

|

175

|

355

|

180

|

203,00

|

|

КФВ

|

1191

|

0

|

-1191

|

0,00 ???

|

|

Денежные средства

|

889

|

240

|

-649

|

27,00

|

|

Итого оборотных активов

|

6411

|

5479

|

-932

|

85,46

|

|

|

|

|

|

|

|

|

Как видно из табл.2.4 оборотные активы предприятия сократились на

932 тыс. руб., прежде всего это произошло из-за резкого сокращения краткосрочных

финансовых вложений на 1191 тыс. руб., также уменьшились расходы будущих

периодов на 45 тыс. руб. Негативным моментовм в деятельности ООО «Крон-Нефто»

можно отметить значительное сокращение денежных средств на 649 тыс. руб.

Наибольшее увеличение произошло по статье «готовая продукция и товары для

перепродажи» на 675 тыс. руб., за счет этого увеличились и запасы предприятия

на 673 тыс. руб. Также увеличилась краткосрочная дебиторская задолженность на

232 тыс. руб., в основном за счет увеличения расчетов с покупателями и

заказчиками на 180 тыс. руб. Долгосрочной дебиторской задолженности предприятие

не имеет. Оценку проводите не только по абсолютным показателям, но и по

относительным, а здесь несколько иная картина

Представим структуру оборотных активов предприятия за 2008 и 2009 гг.

на рис.2.2 и 2.3

Рис.

2.2 Структура оборотных активов предприятия в 2008 году

Рис.

2.3. Структура оборотных активов предприятия в 2009 году

Как видно из рис. 2.3 наибольший удельный вес в оборотных активах

предприятия в 2009 году приходится на запасы 87%, на долю краткосрочной

дебиторской задолженности приходится 9% всех оборотных активов и на денежные

средства предприятия всего 4%.

Рассмотрим структуру запасов в ООО «Крон-Нефто» в 2009 году.

Рис.

2.4. Структура запасов ООО «Крон-Нефто» в 2009 году

Как видно из рис.2.4, 98% всех запасов предприятия представляют

собой готовая продукция и товары для перепродажи. Вывод.

Проведем расчет оборачиваемости оборотных активов по формулам,

представленным в табл.2.5

Таблица 2.5

Показатели

эффективности использования оборотных активов предприятия

|

Наименование коэффициента

|

Расчетная формула

|

Расчет

|

Раскрытие смысла коэффициента

|

|

Коэффициент оборачиваемости оборотных

(мобильных) средств

|

(оборотов)

|

|

Показывает скорость оборота всех оборотных

средств организации (как материальных, так и денежных)

|

|

Оборачиваемость материальных средств (запасов)

|

(в днях)

|

|

Показывает, за сколько в среднем дней

оборачиваются запасы в анализируемом периоде

|

|

Оборачиваемость денежных средств

|

(в днях)

|

|

Показывает срок оборота денежных средств

|

|

|

Коэффициент оборачиваемости средств в расчетах

|

(оборотов)

|

|

Показывает количество оборотов средств в

дебиторской задолженности за отчетный период

|

|

|

Срок погашения дебиторской задолженности

|

(в днях)

|

|

Показывает, за сколько в среднем дней

погашается дебиторская задолженность организации

|

|

|

|

|

|

|

|

|

Коэффициент

оборачиваемости оборотных (мобильных) средств:

в 2008 году

в 2009 году

Оборачиваемость

материальных средств (запасов):

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Оборачиваемость

денежных средств:

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Коэффициент

оборачиваемости средств в расчетах:

в 2008 году

в 2009 году

Срок

погашения дебиторской задолженности:

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Таблица

2.6

Проведем анализ

рассчитанных коэффициентов