Риск и планирование инвестиционных проектов

Риск и планирование инвестиционных проектов

Оглавление

Введение

Глава 1.

Операционный и финансовый леверидж

1.1

Понятие левериджа, его значение для рыночной экономики

1.2

Особенности финансового левериджа

1.3

Операционный (производственный) леверидж и его эффект

1.4

Особенности оперативно-финансового левериджа

Глава 2.

Проблема оценки риска проекта

Глава 3.

Оптимальное размещение инвестиций

Заключение

Список

литературы

Введение

На практике экономисту вообще и финансисту в частности очень часто

приходится оценивать эффективность работы той или иной системы. В зависимости

от особенностей этой системы экономический смысл эффективности может быть

облечён в различные формулы, но смысл их всегда один – это отношение результата

к затратам. При этом результат уже получен, а затраты произведены.

Но насколько важны такие оценки?

Безусловно, они представляют определённую ценность для

бухгалтерии, характеризуют работу предприятия за истекший период и т.п., но

гораздо важнее для менеджера вообще и финансового в частности определить

эффективность работы предприятия в будущем. И в данном случае формулу

эффективности нужно немного скорректировать.

Дело в том, что мы не знаем с достоверностью 100% ни величину

получаемого в будущем результата, ни величину потенциальных будущих затрат.

Появляется т.н. «неопределенность», которую мы должны учитывать в

наших расчётах, иначе просто получим неверное решение. Как правило, эта

проблема возникает в инвестиционных расчётах при определении эффективности

инвестиционного проекта, когда инвестор вынужден определить для себя на какой

риск он готов пойти, чтобы получить желаемый результат, при этом решение этой

двухкритериальной задачи осложняется тем, что толерантность инвесторов к риску

индивидуальна.

Риск - испано-португальское слово, обозначающее подводную скалу,

которая может возникнуть и нанести ущерб.

Риск инвестиционного проекта – комплекс возможных обстоятельств,

которые могут стать причиной снижения эффективности (доходности) проекта или

его полной неосуществимости. По своей природе риск – это некоторое

вероятностное событие, которое может случиться, и связано с неопределенностью.

Инвестиционная деятельность в той или иной степени присуща любому

предприятию. Значение экономического анализа для планирования и осуществления инвестиционной

деятельности трудно переоценить. При этом особую важность имеет предварительный

анализ, который проводится на стадии разработки инвестиционных проектов и

способствует принятию разумных и обоснованных управленческих решений.

Принятие решений по вложению любого из видов инвестиций

осложняется следующими факторами:

·

множественностью

доступных вариантов вложения капитала;

·

ограниченностью

финансовых ресурсов для инвестирования;

·

риском,

связанным с принятием того или иного решения по инвестированию, и т.п.

Степень ответственности за принятие инвестиционного проекта в

рамках того или иного направления различна. Нередко решения должны приниматься

в условиях, когда имеется ряд альтернативных или взаимно независимых проектов.

В этом случае необходимо сделать выбор одного или нескольких проектов,

основываясь на каких-то критериях. Очевидно, что таких критериев может быть

несколько, а вероятность того, что какой-то один проект будет предпочтительнее

других по всем критериям, как правило, невелика. Поэтому возникает задача

оптимизации инвестиционного портфеля. Инвесторам необходимо предоставить

экономическое обоснование капиталовложений, поэтому деятельность по разработке

системы оценки инвестиционных проектов является актуальной.

Инвестиционная деятельность всегда осуществляется в условиях

неопределенности, степень которой может значительно варьироваться. Поэтому

нередко решения принимаются на интуитивной логической основе, но, тем не менее,

они должны подкрепляться экономическим расчетом. Поэтому система оценки

эффективности и риска инвестиционных проектов крайне необходима для работы

руководителя, инвестора, менеджера.

Глава 1. Леверидж основные понятия, виды и значение для рыночной

экономики

1.1 Понятие левериджа, его значение для рыночной экономики

Термин

«леверидж» представляет собой варваризм, т.е. прямое заимствование

американского термина «leverage», уже достаточно широко используемый в

отечественной специальной литературе; отметим, что в Великобритании для той же

цели применяется термин «Gearing»[1]. В некоторых

монографиях используют термин «рычаг», что вряд ли следует признать удачным

даже в лингвистическом смысле, поскольку в буквальном переводе в английском

рычагом является «lever», но никак не «leverage»[2].

В экономике,

а точнее в менеджменте под словом леверидж понимают – процесс управления

активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли[3].

Основным результативным показателем

служит чистая прибыль компании, которая зависит от многих факторов, и потому

возможны различные факторные разложения ее изменения. В частности, ее можно

представить как разницу между выручкой и расходами двух основных типов:

производственного характера и финансового характера. Они не взаимозаменяемы,

однако величиной и долей каждого из этих типов расходов можно управлять. Такое

представление факторной структуры прибыли является исключительно важным в

условиях рыночной экономики и свободы в финансировании коммерческой организации

с помощью кредитов коммерческих банков, значительно различающихся по

предлагаемым ими процентным ставкам.

C позиции

финансового управления деятельностью коммерческой организации чистая прибыль

зависит; во-первых, от того, насколько рационально использованы предоставленные

предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от

структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и

оборотных средств и эффективности их использования. Основными элементами

себестоимости продукции являются переменные и постоянные расходы, причем

соотношение между ними может быть различным и определяется технической и

технологической политикой, выбранной на предприятии. Изменение структуры

себестоимости может существенно повлиять на величину прибыли. Инвестирование в

основные средства сопровождается увеличением постоянных расходов и, по крайней

мере, теоретически, уменьшением переменных расходов. Однако зависимость носит

нелинейный характер, поэтому найти оптимальное сочетание постоянных и

переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией

производственного, или операционного, левериджа, уровень, которого определяет,

кроме того, величину ассоциируемого с компанией производственного риска.

Леверидж в

приложении к финансовой сфере трактуется как определенный фактор, небольшое

изменение которого может привести существенному изменению результирующих

показателей.

В финансовом менеджменте различают следующие виды левериджа[4]:

-

финансовый

-

производственный

(операционный)

-

производственно-финансовый

Всякое предприятие является источником риска. При этом риск

возникает на основе факторов производственного и финансового характера. Эти

факторы формируют расходы предприятия. Расходы производственного и финансового

характера не являются взаимозаменяемыми, однако, величиной и структурой затрат

производственного и финансового характера можно управлять. Это управление

происходит в условиях свободы выбора источников финансирования и источников

формирования затрат производственного характера. В результате использования различных

источников финансирования складывается определенное соотношение между собственными

и заемным капиталом. Так как заемный капитал является платным, и по нему

образуются финансовые издержки, возникает необходимость измерения влияния этих

издержек на конечный результат деятельности предприятия. Поэтому финансовый

леверидж характеризует влияние структуры капитала на величину прибыли

предприятия, а разные способы включения кредитных издержек в себестоимость

оказывают влияние на уровень чистой прибыли и чистую рентабельность

собственного капитала.

1.2 Особенности финансового левериджа

Финансовый леверидж – это соотношение между облигациями и

привилегированными акциями с одной стороны и обыкновенными акциями – с другой[5].

Он является показателем финансовой устойчивости акционерного общества. С другой

стороны – это использование

долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на

акционерный капитал. В третьей трактовке финансовый леверидж – это

потенциальная возможность влиять на чистую прибыль предприятия путем изменения

объема и структуры долгосрочных пассивов: варьированием соотношения собственных

и заемных средств для оптимизации процентных выплат[6]. Вопрос целесообразности

использования заемного капитала связан с действием финансового рычага:

увеличением доли заемных средств можно повысить рентабельность собственного

капитала.

Другими словами финансовый леверидж характеризует взаимосвязь

между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и

определения эффекта финансового левериджа. Эти концепции возникли в разных

школах финансового менеджмента.

Первая концепция: Западноевропейская концепция.

Эффект финансового левериджа трактуют как приращение к

рентабельности собственного капитала, получаемое благодаря использованию

заемного капитала. Рассмотрим следующий пример:

Таблица 1.

|

Показатели

|

Предприятие

1

|

Предприятие

2

|

Предприятие

3

|

|

1.

Активы,

тыс. руб.

2.

Пассивы,

тыс. руб., в т ч.

Собственный

капитал (СК)

Заемный

капитал (ЗК)

3.

Прибыль

до выплаты % и налогов

4.

Экономическая

рентабельность активов ЭРА= (БП+%)/Аср.*100

5.

Издержки

по выплате % (25%)

6.

Чистая

прибыль, тыс. руб.

ЧП=(БП-S%)*(1-н)

7.

Чистая

рентабельность СК

ЧРСК=ЧП/СКср*100

|

1`000

1`000

1`000

-

400

40%

-

400*(1-0,3)=280

280/1`000*100==28%

|

1`000

1`000

700

300

400

40%

75

(400-75)*(1-0,3)=227,5

227,5/700*100==32,5%

|

1`000

1`000

300

700

400

40%

175

(400-175)*(1-0,3)=157,5

157,5/300*100==52,5%

|

Вывод: предприятие 2 и 3 используют собственный капитал более

эффективно; об этом свидетельствует показатель чистой рентабельности

собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с большей

отдачей, чем цена его привлечения. Такую стратегию привлечения заемного

капитала называют стратегией спекуляции капитала.

Показатель прибыли до выплаты % и налогов является базовым

показателем финансового менеджмента, который характеризует создаваемый

предприятием доход на привлеченный капитал. Иначе он называется нетто-результат

эксплуатации инвестиций (НРЭИ)[7]:

НРЭИ=БП-S%,

Рассмотрим влияние финансового левериджа на чистую рентабельность

собственного капитала для предприятия, использующего как заемный капитал, так и

собственный капитал, и выведем формулу, отражающую влияние финансового

левериджа на экономическую рентабельность активов (ЭРА)[8]:

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции

расчета определяется[9]:

,

,

где  –

дифференциал,

–

дифференциал,  – плечо

рычага.

– плечо

рычага.

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой

прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата

эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой

прибыли, полученный за счет приращения НРЭИ[10]:

;

;

;

;

;

;

;

;

Из вышеизложенного следует[11]:

;

;

Эта формула показывает степень финансового риска, возникающего в

связи с использованием ЗК, поэтому, чем больше сила воздействия финансового

левериджа, тем больше финансовый риск, связанный с данным предприятием[12]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса

акций.

Таким образом первая концепция расчета эффекта позволяет

определить безопасную величину и условия кредита, вторая концепция позволяет

определить степень финансового риска, и используется для расчета совокупного

риска предприятия.

Рассмотрим два варианта финансирования предприятия – из

собственных средств и с использованием собственных средств и заемного капитала.

Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором

варианте за счет использования заемных средств получен эффект финансового

левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2.

Расчет рентабельности собственного капитала

|

Показатели

|

Вариант

1

|

Вариант

2

|

|

Валюта

баланса

|

1`000`000

руб.

|

1`000`000

руб.

|

|

Структура

пассивов:

Собственный

капитал

Заемный

капитал

|

1`000`000

руб. – 100%

нет

|

500`000

руб. – 50%

500`000

руб. – 50%

|

|

Чистая

прибыль за период

|

200`000

руб.

|

200`000

руб.

|

|

Плата

за заемный капитал (I = 15%)

|

нет

|

75`000

руб.

|

|

Рентабельность

активов

|

РА = 200/1`000 = 20%

|

РА = 200/1`000 = 20%

|

|

Рентабельность

собственного капитала

|

РСК = 200/1`000 = 20%

|

РСК = (200 – 75)/500 = 25%

|

Решение об использовании заемных средств в той или иной пропорции

составляет предмет финансового левериджа. Возможность управления источниками

финансирования для повышения рентабельности собственного капитала измеряется

показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой прибыли

к темпу прироста валового дохода, характеризует чувствительность, возможность

управления чистой прибылью[13].

Уровень финансового левериджа возрастает при увеличении доли

заемного капитала в структуре активов. Но, с другой стороны, большой финансовый

«рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от

кредитов и займов в случае не достатка средств для расчетов по кредитам, это

риск потери ликвидности/финансовой устойчивости[14].

1.3 Операционный (производственный) леверидж и его эффект

Операционный (производственный) леверидж зависит от структуры издержек

производства и, в частности, от соотношения условно-постоянных и

условно-переменных затрат в структуре себестоимости[15].

Поэтому производственный леверидж характеризует взаимосвязь структуры

себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж

показывает изменение прибыли в зависимости от изменения объемов продаж.

Операционный леверидж – это потенциальная возможность влиять на

балансовую прибыль путем изменения структуры себестоимости и объема выпуска

продукции (постоянные и переменные расходы, оптимизация)[16].

Понятие операционного левериджа связано со структурой

себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными

затратами[17]. Рассмотрение

в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу

максимизации прибыли за счет относительного сокращения тех или иных расходов

при приросте физического объема продаж. Во-вторых, деление затрат на

условно-постоянные и условно-переменные позволяет судить об окупаемости затрат

и предоставляет возможность рассчитать запас финансовой прочности предприятия

на случай затруднений, осложнений на рынке. В-третьих, дает возможность

рассчитать критический объем продаж, покрывающий затраты и обеспечивающий

безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если

предприятие создает определенный объем условно-постоянных расходов, то любое

изменение выручки от продаж порождает еще более сильное изменение прибыли. Это

явление называется эффектом операционного левериджа.

Например: Допустим в

отчетном году выручка от реализации составила 10 млн.руб. при совокупных

переменных затратах 8.3 млн.руб. и постоянных затратах 1.5 млн.руб. Прибыль =

0.2 млн.руб.

Предположим, что в плановом году планируется увеличение

выручки за счет физического объема продаж на 10%, т.е. 11 млн.руб. Постоянные

расходы = 1.5 млн.руб. Переменные расходы увеличиваются на 10%, т.е.

8.3*1.1=9.13 млн.руб. Прибыль от реализации = 0.37 млн.руб., т.е. 11-9.13-1.5.

Темп роста прибыли (370/200)*100 = 185%. Темп роста выручки = 110%. На каждый

прирост выручки мы имеем прирост прибыли 8.5%, т.е. ЭОЛ = 85%/10% = 8.5%

Таким образом силу (эффект) оперативного левериджа можно

рассматривать как характеристику делового риска предприятия, возникающего в

данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить

этот эффект можно как процентное изменение прибыли от реализации после

возмещения переменных затрат (или НРЭИ) при данном проценте изменения

физического объема продаж[18]:

,

,

,

,

,

,

где Q - физический объем продаж, р – цена,  – выручка от реализации,

– выручка от реализации,

–

ставка переменных затрат на выпуск продукции,

–

ставка переменных затрат на выпуск продукции,  – постоянные затраты

– постоянные затраты

1)  ,

,

2)

Эти формулы позволяют ответить на вопрос, насколько чувствителен

маржинальный доход (МД) к изменению объема производства и продаж, и насколько

хватило бы МД не только на покрытие постоянных расходов, но и формирование

прибыли.

В связи с понятием эффекта производственного левериджа возникает

понятие запаса финансовой прочности (ЗФП), который обеспечивает получение

прибыли предприятия, и понятие предела безопасности (безубыточный объем

производства и продаж или критический объем продаж)[19]:

,

,

,

,

,

,

,

,

где ВРФ – выручка от реализации (фактическая),  – критический объем в

стоимостном выражении, ЗФП – запас финансовой прочности.

– критический объем в

стоимостном выражении, ЗФП – запас финансовой прочности.

Действие оперативного левериджа связано с различной

природой и поведением текущих затрат на производство и реализацию продукции. В

зависимости от изменения объема производства Х различают переменные затраты и

условно-постоянные затраты, исследование которых составляет предмет анализа

безубыточности.

Аналитическое представление модели безубыточности – это

формула безубыточности:

Выручка = Затраты

Из этой формулы выводятся все базовые параметры[20]:

-

критический (безубыточный) объем

производства = порог рентабельности;

-

критическое значение цены реализации;

-

критическое значение постоянных затрат;

-

критическое значение переменных затрат.

График

безубыточности[21]

Выручка

Выручка

Полные

затраты

Полные

затраты

Постоянные затраты

Постоянные затраты

Рис. 1

По каждому из этих параметров рассчитывается маржа

безопасности – это процентное соотношение плановой, или фактической и

критической величины параметра. Для объема производства эта маржа называется

запас финансовой прочности предприятия. Он показывает, на сколько процентов при

изменении ситуации на рынке может упасть объем производства вплоть до критического.

Важными понятиями в управлении объемом производства

являются:

Контрибуционная маржа

(маржинальный доход) - это разница между ценой и удельными переменными

затратами[22].

Критический объем производства – это количество продукции суммарный маржинальный доход от

реализации, которой покрывает условно-постоянные расходы[23].

Объем реализации в натуральных единицах (Х1), который

обеспечивает заданный валовый доход, рассчитанный по формуле[24]:

,

,

где FC – постоянные расходы,  – заданный валовый доход, КМ – контрибуционная

маржа.

– заданный валовый доход, КМ – контрибуционная

маржа.

1.4 Особенности оперативно-финансового левериджа

Оперативно-финансовый леверидж – это обобщающая категория, которая описывает

взаимосвязь выручки, расходов производственного и финансового характера и

чистой прибыли[25].

Наряду с эффектом роста рентабельности собственного капитала в

результате роста объема реализации и привлечения заемных средств, отражает

также общий риск снижения рентабельности и получения убытков.

Схема Формирования прибыли под влиянием производственных

и финансовых факторов[26]

Выручка (стр.010)

Минус

Минус

Оперативный Себестоимость реализованной продукции

леверидж Плюс

Сальдо внереал-х и оперативных доходов

и расходов

Равно

Прибыль до выплаты процентов и налогов

Оперативно - финансовый леверидж

Оперативно - финансовый леверидж

Минус

Проценты по долгосрочным кредитам,

ссудам, займам

Финансовый Равно

леверидж Прибыль до

налогообложения

Минус

Налог на прибыль

Равно

Чистая прибыль

Рис. 2.

Глава 2.

Проблема оценки риска проектов

Необходимым

условием стабильного функционирования и развития экономики является эффективная

инвестиционная политика, ведущая к увеличению объемов производства, росту

национального дохода, развитию различных отраслей и предприятий.

Но,

анализируя эффективность тех или иных инвестиционных проектов, часто приходится

сталкиваться с тем, что рассматриваемые при их оценке потоки денежных средств

(расходы и доходы) относятся к будущим периодам и носят прогнозный характер.

Неопределенность будущих результатов обусловлена влиянием как множества

экономических факторов (колебания рыночной конъюнктуры, цен, валютных курсов,

уровня инфляции и т.п.), не зависящих от усилий инвесторов, так и достаточного

числа неэкономических факторов (климатические и природные условия, политические

отношения и т.д.), которые не всегда поддаются точной оценке.

Неопределенность

прогнозируемых результатов приводит к возникновению риска того, что цели,

поставленные в проекте, могут быть не достигнуты полностью или частично.

В настоящее

время существует большое число различных определений самих понятий «риск» и

«неопределенность».

В

экономической практике обычно не делают различия между риском и неопределенностью.

При этом под термином «риск» понимают некоторую возможную потерю, вызванную

наступлением случайных неблагоприятных событий [27].

В ряде

случаев под рискованностью инвестиционного проекта понимается возможность

отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше

отклонение, тем более рискованным считается проект[28].

Однако еще в

первом в экономике научном определении риска Ф. Найтом было предложено

различать понятия "риск" и "неопределенность". Риск имеет

место тогда, когда некоторое действие может привести к нескольким

взаимоисключающим исходам с известным распределением их вероятностей. Если же

такое распределение неизвестно, то соответствующая ситуация рассматривается как

неопределенность[29].

В настоящее

время многие авторы определяют риск как производную от факторов неопределенности.

При этом под неопределенностью понимается неполнота или неточность информации

об условиях реализации проекта, в том числе о связанных с ними затратах и

результатах. Неопределенность, связанная с возможностью возникновения в ходе

реализации проекта неблагоприятных ситуаций и последствий, характеризуется

понятием риска.

Альтернативной

является трактовка риска как возможности любых (позитивных или негативных)

отклонений показателей от предусмотренных проектом их средних значений[30].

В вопросе об

оценке риска инвестиционного проекта также нет методологической однозначности.

Хотя большинство авторов, занимающихся вопросами инвестирования, обычно

выделяют два основных подхода (качественный и количественный), тем не менее

имеются существенные расхождения при рассмотрении конкретных методов оценки.

Главная

задача качественного подхода состоит в выявлении и идентификации возможных

видов рисков рассматриваемого инвестиционного проекта, а также в определении и

описании источников и факторов, влияющих на данный вид риска. Кроме того,

качественный анализ предполагает описание возможного ущерба, его стоимостной оценки

и мер по снижению или предотвращению риска (диверсификация, страхование рисков,

создание резервов и т. д.).

Качественный

подход, не позволяющий определить численную величину риска инвестиционного

проекта, является основой для проведения дальнейших исследований с помощью

количественных методов, широко использующих математический аппарат теории

вероятностей, математической статистики, теории исследования операций.

Основная

задача количественного подхода заключается в численном измерении влияния

факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди

качественных методов оценки инвестиционного риска наиболее часто используются

следующие:

·

анализ

уместности затрат;

·

метод

аналогий;

·

метод

экспертных оценок.

Основой анализа

уместности затрат[31] выступает

предположение о том, что перерасход средств может быть вызван одним или

несколькими из следующих факторов:

·

изначальная

недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

·

изменение

границ проектирования, обусловленное непредвиденными обстоятельствами;

·

отличие

производительности машин и механизмов от предусмотренной проектом;

·

увеличение

стоимости проекта в сравнении с первоначальной вследствие инфляции или

изменения налогового законодательства.

В процессе

анализа, исходя из условий конкретного инвестиционного проекта, происходит

детализация указанных факторов и составляется контрольный перечень возможного

повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс

финансирования разбивается на стадии, связанные с фазами реализации проекта.

При этом необходимо также учитывать и дополнительную информацию о проекте, поступающую

по мере его разработки. Поэтапное выделение средств позволяет инвестору при

первых признаках того, что риск вложения растет, или прекратить финансирование

проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Не менее

распространенным при проведении качественной оценки инвестиционного риска является

метод аналогий[32]. Суть его

заключается в анализе всех имеющихся данных по не менее рискованным аналогичным

проектам, изучении последствий воздействия на них неблагоприятных факторов с

целью определения потенциального риска при реализации нового проекта.

При этом

источником информации могут служить регулярно публикуемые западными страховыми

компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих

компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на

сырье, топливо, землю и т.д. В настоящее время и российские проектные

организации стали создавать базы данных о рискованных проектах путем изучения

литературных источников, проведения исследовательских работ и опроса менеджеров

проектов.

Основная

сложность при использовании данного метода состоит в правильном подборе

аналога, т.к. отсутствуют формальные критерии, позволяющие установить степень

аналогичности ситуаций. Но даже если удается подобрать аналог, то, как правило,

очень трудно сформулировать предпосылки для анализа, исчерпывающий и

реалистический набор возможных сценариев срыва проекта. Причина состоит в том,

что большинство подобных ситуаций качественно различны, возникающие осложнения

нередко наслаиваются друг на друга, а их эффект проявляется как результат

сложного взаимодействия.

Также крайне

затруднительно оценить степень точности, с которой уровень риска аналогичного

проекта можно принять за риск рассматриваемого. Более того, отсутствуют

методические разработки, подробно описывающие логику и детали подобной

процедуры оценивания риска[33].

Все вышесказанное

свидетельствует о том, что метод анализа уместности затрат и метод аналогий

пригодны скорее для описания возможных рисковых ситуации, нежели для получения

более или менее точной оценки риска инвестиционного проекта.

Метод

экспертных оценок базируется на опыте экспертов в вопросах управления

инвестиционными проектами. Анализ начинается с составления исчерпывающего

перечня рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно,

предоставляется перечень первичных рисков в виде опросных листов и предлагается

оценить вероятность их наступления, руководствуясь специальной системой оценок.

В том случае, если между мнениями экспертов будут обнаружены большие

расхождения, они обсуждаются всеми экспертами для выработки более согласованной

позиции. В целях получения более объективной оценки специалисты, проводящие

экспертизу, должны обладать полным спектром информации об оцениваемом проекте.

После

определения вероятностей по простым рискам возникает вопрос о выборе метода

сведения разнообразных показателей к единой интегральной оценке. В качестве

такого метода обычно используется один из традиционных методов получения

рейтинговых показателей, например, взвешивание. Этот метод предполагает

определение весовых коэффициентов, с которыми каждый простой риск входит в

общий риск проекта. При этом нет никакой необходимости использовать для каждой

группы рисков единую систему весов, единообразный подход должен соблюдаться

только внутри каждой отдельно взятой группы. Важно лишь, чтобы соблюдались

такие общие требования, как неотрицательность весовых коэффициентов и

приравнивание их суммы к единице.

Наибольшего

внимания заслуживает подход, предполагающий ранжирование отдельных рисков по

степени приоритетности и определение весовых коэффициентов k в соответствии со

значимостью этих рисков. Так, максимальное значение весового коэффициента к1

присваивается рискам, имеющим в сложившейся ситуации первостепенное значение,

минимальное кn– рискам последнего ранга. Риски с равной значимостью

получают одинаковые весовые коэффициенты. Определяется также значение

соотношения между весовыми коэффициентами первого и последнего рангов ( ).

).

В качестве

способа взвешивания используется расчет средней арифметической (веса,

соответствующие соседним рангам, отличаются на одну и ту же величину) или

средней геометрической (веса, соответствующие соседним рангам, различаются в

одинаковое число раз).

Расстояние

между соседними рангами можно исчислить по формуле (для средней

арифметической):

Весовой

коэффициент отдельного риска с рангом m составляет

Отсюда

Если простые

риски не ранжируются по степени приоритетности, то они, соответственно, имеют

весовые коэффициенты  .

.

Основная

проблема, возникающая при использовании метода экспертных оценок, связана с

объективностью и точностью получаемых результатов. Это связано с такими

факторами, как некачественный подбор экспертов, возможность группового

обсуждения, доминирование какого-либо мнения (мнения «авторитетного лидера»)[34]

и т. д.

Наибольшее

распространение при оценке риска инвестиционных проектов (особенно

производственных инвестиций) получили такие количественные методы, как:

·

статистический

метод;

·

анализ

чувствительности (метод вариации параметров);

·

метод

проверки устойчивости (расчета критических точек);

·

метод

сценариев (метод формализованного описания неопределенностей);

·

имитационное

моделирование (метод статистических испытаний, метод Монте-Карло);

·

метод

корректировки ставки дисконтирования[35].

Часто

производственная деятельность предприятий планируется по средним показателям

параметров, которые заранее не известны достоверно (например, прибыль) и могут

меняться случайным образом. При этом крайне нежелательна ситуация с резкими

изменениями этих показателей, ведь это означает угрозу утери контроля. Чем

меньше отклонение показателей от среднего ожидаемого значения, тем больше

стабильность рыночной обстановки.

Именно

поэтому наибольшее распространение при оценке инвестиционного риска получил

статистический метод, основанный на методах математической статистики[36].

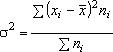

Расчет

среднего ожидаемого значения осуществляется по формуле средней арифметической

взвешенной:

где  – среднее ожидаемое

значение;

– среднее ожидаемое

значение;  – ожидаемое

значение для каждого случая;

– ожидаемое

значение для каждого случая;  – число случаев наблюдения (частота).

– число случаев наблюдения (частота).

Среднее

ожидаемое значение представляет собой обобщенную количественную характеристику

и поэтому не позволяет принять решение в пользу какого-либо варианта

инвестирования.

Для принятия

окончательного решения необходимо определить меру колеблемости возможного

результата. Колеблемость представляет собой степень отклонения ожидаемого

значения от среднего. Для ее оценки на практике обычно применяют два близко

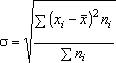

связанных критерия – дисперсию и среднее квадратичное отклонение.

Дисперсия есть

средневзвешенное значение квадратов отклонений действительных результатов от

средних ожидаемых:

.

.

Среднее

квадратичное отклонение определяется по формуле:

.

.

Среднее

квадратичное отклонение является именованной величиной и указывается в тех же

единицах, в каких измеряется варьирующий признак. Дисперсия и среднее

квадратичное отклонение являются мерами абсолютной колеблемости.

Для анализа

результатов и затрат, предусматриваемых инвестиционным проектом, как правило,

используют коэффициент вариации. Он представляет собой отношение среднего

квадратичного отклонения к средней арифметической и показывает степень

отклонения полученных значений:

(в процентах).

(в процентах).

Коэффициент

может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее

колеблемость. Принята следующая качественная оценка различных значений

коэффициента вариации: до 10 % – слабая колеблемость, 10–25 % – умеренная,

свыше 25 % – высокая.

При

одинаковых значениях уровня ожидаемого дохода более надежными являются

вложения, которые характеризуются меньшим значением среднеквадратического

отклонения, показывающего колеблемость вероятности получения ожидаемого дохода

(вариацию доходности).

При различии

значений средних уровней доходности по сравниваемым инвестиционным объектам

выбор направления вложений исходя из значений вариации невозможен, поэтому в

данных случаях инвестиционное решение принимается на основе коэффициента

вариации, оценивающего размер риска на величину доходности. Предпочтение

отдается тем инвестиционным проектам, по которым значение коэффициента является

более низким, что свидетельствует о лучшем соотношении дохода и риска.

Основным

преимуществом статистического метода является то, что он позволяет оценивать

риск не только рассматриваемого инвестиционного проекта, но и всего предприятия

в целом, анализируя динамику его доходов за определенный отрезок времени.

Несмотря на несложность выполнения математических расчетов, для использования

данного метода необходимо большое количество информации и данных за длительный

период времени, что и является его основным недостатком.

Кроме того,

описанные выше характеристики предполагается применять к нормальному закону

распределения вероятностей. Он, действительно, широко используется при анализе

рисков, т. к. его важнейшие свойства (симметричность распределения относительно

средней, ничтожная вероятность больших отклонений случайной величины от центра

ее распределения, правило трех сигм) позволяют существенно упростить анализ.

Однако не всегда при анализе инвестиций доходы подчиняются нормальному закону.

В подобных

случаях использование в процессе анализа только вышеперечисленных характеристик

может приводить к неверным выводам. Поэтому необходимо использование

дополнительных параметров, таких, например, как коэффициент асимметрии (скоса),

эксцесс и т. д.

Также следует

отметить, что применение более сложного аппарата математической статистики

(регрессионного и корреляционного анализа, методов имитационного моделирования)

позволило бы провести более глубокий анализ риска и причин его возникновения[37].

В

инвестиционном проектировании при оценке риска применяется также анализ

чувствительности[38]. При

использовании данного метода риск рассматривается как степень чувствительности

результирующих показателей реализации проекта к изменению условий

функционирования (изменение налоговых платежей, ценовые изменения, изменения средних

переменных издержек и т.п.). В качестве результирующих показателей реализации

проекта могут выступать: показатели эффективности (NPV, IRR, PI, срок

окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная

прибыль).

Анализ

начинается с установления базового значения результирующего показателя

(например, NPV) при фиксированных значениях параметров, влияющих на результат

оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при

изменении одного из условий функционирования (другие факторы предполагаются

неизменными). Как правило, границы вариации параметров составляют + - 10–15 %.

Наиболее

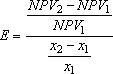

информативным методом, применяемым для анализа чувствительности, является

расчет показателя эластичности, представляющего собой отношение процентного изменения

результирующего показателя к изменению значения параметра на один процент.

где x1

– базовое значение варьируемого параметра, x2 – измененное значение

варьируемого параметра, NPV1 – значение результирующего показателя

для базового варианта, NPV2 – значение результирующего показателя

при изменении параметра.

Таким же

образом исчисляются показатели чувствительности по каждому из остальных

параметров.

Чем выше

значения показателя эластичности, тем чувствительнее проект к изменениям

данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ

чувствительности можно также проводить и графически, путем построения прямой

реагирования значения результирующего показателя (NPV) на изменение данного

фактора. Чем больше угол наклона этой прямой, тем чувствительнее значение NPV к

изменению параметра и больше риск.

Пересечение

прямой реагирования с осью абсцисс показывает, при каком изменении (рост – со

знаком плюс, снижение – со знаком минус) параметра в процентном выражении

проект станет неэффективным.

Затем на

основании этих расчетов происходит экспертное ранжирование параметров по

степени важности (например, очень высокая, средняя, невысокая) и построение так

называемой «матрицы чувствительности», позволяющей выделить наименее и наиболее

рискованные для проекта факторы.

Анализ

чувствительности позволяет определить ключевые (с точки зрения устойчивости

проекта) параметры исходных данных, а также рассчитать их критические (предельно

допустимые) значения.

Как видно,

анализ чувствительности до некоторой степени является экспертным (качественным)

методом. Кроме того, главным недостатком данного метода является предпосылка

того, что изменение одного фактора рассматривается изолированно, тогда как на

практике все экономические факторы в той или иной степени коррелированны.

По этой

причине применение данного метода как самостоятельного инструмента анализа

риска на практике, по мнению ряда авторов, весьма ограничено, если вообще

возможно.

Метод

проверки устойчивости[39]

предусматривает разработку сценариев реализации проекта в наиболее вероятных

или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию

исследуется, как будет действовать в соответствующих условиях

организационно-экономический механизм реализации проекта, каковы будут при этом

доходы, потери и показатели эффективности у отдельных участников, государства и

населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект

считается устойчивым и эффективным, если во всех рассмотренных ситуациях NPV

положителен; обеспечивается необходимый резерв финансовой реализуемости

проекта.

Степень устойчивости

проекта по отношению к возможным изменениям условий реализации может быть

охарактеризована показателями предельного (критического) уровня объемов

производства, цен производимой продукции и других параметров проекта.

Предельное

значение параметра проекта для некоторого t-го года его реализации определяется

как такое значение этого параметра в t-ом году, при котором чистая прибыль

участника в этом году становится нулевой. Одним из наиболее важных показателей

этого типа является точка безубыточности, характеризующая объем продаж, при

котором выручка от реализации продукции совпадает с издержками производства:

где зс

- постоянные затраты, уровень которых напрямую не связан с объемом производства

продукции;  –

переменные затраты, величина которых изменяется с изменением объема

производства продукции;

–

переменные затраты, величина которых изменяется с изменением объема

производства продукции;  –

цена единицы продукции.

–

цена единицы продукции.

Ограничения,

которые должны соблюдаться при расчете точки безубыточности:

·

объем

производства равен объему продаж;

·

постоянные

затраты одинаковы для любого объема;

·

переменные

издержки изменяются пропорционально объему производства;

·

цена

не изменяется в течение периода, для которого определяется точка

безубыточности;

·

цена

единицы продукции и стоимость единицы ресурсов остаются постоянными;

·

в

случае расчета точки безубыточности для нескольких наименований продукции

соотношение между объемами производимой продукции должно оставаться неизменным.

Для

подтверждения работоспособности проектируемого производства (на данном шаге

расчета) необходимо, чтобы значение точки безубыточности было меньше значений

номинальных объемов производства и продаж (на этом шаге). Чем дальше от них

значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Обычно проект

считается устойчивым, если в расчетах по проекту в целом значение точки

безубыточности не превышает 60–70 % от номинального объема производства после

освоения проектных мощностей. Близость значения точки безубыточности к 100 %,

как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям

спроса на продукцию на данном шаге.

Но даже

удовлетворительные значения точки безубыточности на каждом шаге не гарантируют

эффективность проекта (положительность NPV), т.к. при определении точки

безубыточности в величине издержек обычно не включаются выплаты на компенсацию

инвестиционных затрат, процентов по кредитам и т.д. В то же время высокие

значения точки безубыточности на отдельных шагах не могут рассматриваться как

признак нереализуемости проекта (например, на этапе освоения вводимых мощностей

или в период капитального ремонта дорогостоящего высокопроизводительного

оборудования они могут превышать 100 %).

Кроме того,

данный метод не дает возможности провести комплексный анализ риска по всем

взаимосвязанным параметрам, т. к. каждый показатель предельного уровня

характеризует степень устойчивости в зависимости лишь от конкретного параметра

проекта (объем производства и т. д.).

В какой-то

мере избежать недостатков, присущих анализу чувствительности, позволяет метод

сценариев, при котором одновременному непротиворечивому изменению подвергается

вся совокупность факторов исследуемого проекта с учетом их взаимозависимости[40].

Метод

сценариев предполагает описание опытными экспертами всего множества возможных

условий реализации проекта (либо в форме сценариев, либо в виде системы

ограничений на значения основных технических, экономических и прочих параметров

проекта) и отвечающих этим условиям затрат, результатов и показателей

эффективности.

В качестве

возможных вариантов целесообразно построить как минимум три сценария:

пессимистический, оптимистический и наиболее вероятный (реалистический, или

средний).

Следующий

этап реализации метода сценариев состоит в преобразовании исходной информации о

факторах неопределенности в информацию о вероятностях отдельных условий

реализации и соответствующих показателях эффективности или об интервалах их

изменения.

На основе

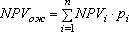

имеющихся данных определяются показатели экономической эффективности проекта.

Если

вероятности наступления того или иного события, отраженного в сценарии,

известны точно (вероятностная неопределенность), то ожидаемый интегральный

эффект проекта рассчитывается по формуле математического ожидания:

где NPVi

– интегральный эффект при условии реализации i-ого сценария, pi –

вероятность этого сценария.

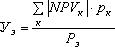

При этом риск

неэффективности проекта (p3) оценивается как суммарная вероятность

тех сценариев (к), при которых ожидаемая эффективность проекта (NPV) становится

отрицательной.

Средний ущерб

от реализации проекта в случае его неэффективности (y3) определяется

по формуле:

Вероятностное

описание условий реализации проекта оправдано и применимо, когда эффективность

проекта обусловлена прежде всего неопределенностью природно-климатических

условий (погода, характеристики грунта или запасов полезных ископаемых,

возможность землетрясений или наводнений и т. п.) или процессов эксплуатации и

износа основных средств (снижение прочности конструкций зданий и сооружений,

отказы оборудования и т. п.).

В тех

случаях, когда ничего не известно о вероятности отдельных сценариев

(интервальная неопределенность) или реализация любого из них вообще не является

случайным событием и не может быть охарактеризована в терминах теории

вероятности, используется минимаксный подход, в частности, так называемый

критерий оптимизма-пессимизма, предложенный Л. Гурвицем:

,

,

где  – наибольший и наименьший

интегральный эффект по рассмотренным сценариям; – специальный норматив для

учета неопределенности эффекта, отражающий систему предпочтений

соответствующего хозяйственного субъекта в условиях неопределенности (рекомендуется

принимать на уровне 0,3)[41].

– наибольший и наименьший

интегральный эффект по рассмотренным сценариям; – специальный норматив для

учета неопределенности эффекта, отражающий систему предпочтений

соответствующего хозяйственного субъекта в условиях неопределенности (рекомендуется

принимать на уровне 0,3)[41].

При  критерий обращается в

критерий Вальда, требующий оценивать эффективность проекта пессимистически,

применительно к худшему из возможных сценариев.

критерий обращается в

критерий Вальда, требующий оценивать эффективность проекта пессимистически,

применительно к худшему из возможных сценариев.

Однако

следует отметить, что стремление минимизировать риски, настраиваясь на

наихудший сценарий, может привести к неоправданно высоким затратам и созданию

слишком больших резервов в случае реализации более благоприятной ситуации.

Кроме того, возможно, что многие успешные проекты в этом случае будут

отклонены.

При  критерий Гурвица обращается

в критерий крайнего оптимизма, ориентирующийся на наилучший из возможных

сценариев, хотя вероятность его реализации обычно не очень высока.

критерий Гурвица обращается

в критерий крайнего оптимизма, ориентирующийся на наилучший из возможных

сценариев, хотя вероятность его реализации обычно не очень высока.

Основным

недостатком сценарного анализа является рассмотрение только нескольких

возможных исходов по проекту (дискретное множество значений NPV), хотя в

действительности число возможных исходов не ограничено. Кроме того, при

невозможности использования объективного метода определения вероятности того

или иного сценария приходится делать предположения, основываясь на личном опыте

или суждении, при этом возникает проблема достоверности вероятностных оценок.

При

применении минимаксного подхода, хотя и не использующего вероятности отдельных

сценариев, большой субъективностью отличается выбор специального норматива.

Как

вспомогательный инструмент при проведении сценарного анализа удобно использовать

метод дерева решений[42]. Он

применяется в тех ситуациях, когда решения, принимаемые в каждый момент

времени, сильно зависят от предыдущих решений и в свою очередь определяют

сценарии дальнейшего развития событий.

Дерево

решений – это сетевые графики, каждая ветвь которых представляет собой

альтернативные варианты развития или состояния среды.

При

проведении сценарного анализа на сетевом графике указываются вероятности

наступления тех или иных событий, а затем производится расчет ожидаемых

результатов.

Ограничением

практического использования данного метода является исходная предпосылка, что

проект должен иметь обозримое или разумное число вариантов развития.

Анализ рисков

с использованием метода имитационного моделирования (метода Монте-Карло)

представляет собой соединение методов анализа чувствительности и анализа

сценариев на базе теории вероятности[43]. Вместо того

чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном

методе компьютер генерирует сотни возможных комбинаций параметров (факторов)

проекта с учетом их вероятностного распределения. Каждая комбинация дает свое

значение NPV, и в совокупности аналитик получает вероятностное распределение

возможных результатов проекта. Реализация этой достаточно сложной методики

возможна только с помощью современных информационных технологий.

Имитационное

моделирование строится по следующей схеме:

·

формулируются

параметры (факторы), влияющие на денежные потоки проекта;

·

строится

вероятностное распределение по каждому параметру (фактору);

Как правило,

предполагается, что функция распределения является нормальной, следовательно,

для того чтобы задать ее, необходимо определить только два момента

(математическое ожидание и дисперсию):

·

компьютер

случайным образом выбирает значение каждого фактора риска, основываясь на его

вероятностном распределении;

·

эти

значения факторов риска комбинируются с параметрами (факторами), по которым не

ожидается изменение (например, налоговая ставка или норма амортизации), и

рассчитывается значение чистого денежного потока для каждого года. По чистым

денежным потокам рассчитывается значение чистого дисконтированного дохода

(NPV);

·

результаты

имитации дополняются вероятностным и статистическим анализом.

Метод

Монте-Карло является мощным средством анализа инвестиционных рисков, позволяя

учитывать максимально возможное число факторов внешней среды. Необходимость его

применения в отечественной финансовой практике обусловлена особенностями

российского рынка, характеризующегося субъективизмом, зависимостью от

внеэкономических факторов и высокой степенью неопределенности.

Но тем не

менее этот подход не лишен недостатков:

·

существование

коррелированных параметров сильно усложняет модель, оценка их зависимости не

всегда доступна аналитикам;

·

иногда

трудно даже приблизительно определить для исследуемого параметра (фактора) или

результирующего показателя вид вероятностного распределения;

·

при

разработке реальных моделей может возникнуть необходимость привлечения

специалистов или научных консультантов со стороны;

·

исследование

модели возможно только при наличии вычислительной техники и специальных пакетов

прикладных программ;

·

следует

также отметить относительную неточность полученных результатов по сравнению с

другими методами численного анализа.

В зависимости

от того, каким методом учитывается неопределенность условий реализации проекта

при определении ожидаемого NPV, поправка на риск в расчетах эффективности может

включаться либо в норму дисконта (метод корректировки ставки дисконтирования)[44],

либо в величину чистого гарантированного денежного потока (метод эквивалентного

денежного потока)[45].

Норма

дисконта, не включающая премии за риск (безрисковая норма дисконта), отражает

доходность альтернативных безрисковых направлений инвестирования. Ее

рекомендуется определять в следующем порядке.

При оценке

коммерческой эффективности проекта в целом безрисковая коммерческая норма

дисконта может устанавливаться в соответствии с требованиями к минимально

допустимой будущей доходности вкладываемых средств, определяемой в зависимости

от депозитных ставок банков первой категории надежности (после исключения

инфляции), а также (в перспективе) ставки LIBOR по годовым еврокредитам,

освобожденной от инфляционной составляющей, практически 4–6 %.

Безрисковая

норма дисконта, используемая для оценки эффективности участия предприятия в

проекте, назначается инвестором самостоятельно. При этом рекомендуется

ориентироваться:

·

на

скорректированную на годовой темп инфляции рыночную ставку доходности по

долгосрочным (не менее 2 лет) государственным облигациям;

·

на

скорректированную на годовой темп инфляции доходность вложений в операции на

открытых для импорта конкурентных рынках относительно безрисковых товаров и

услуг (продовольственных и лекарственных товаров первой необходимости, горюче-смазочных

материалов и т. д.).

Безрисковая

социальная (общественная) норма дисконта, используемая для оценки общественной

и региональной эффективности, считается национальным параметром и должна

устанавливаться централизованно органами управления экономикой народного

хозяйства России в увязке с прогнозами экономического и социального развития

страны.

Норма

дисконта, включающая поправку на риск, отражает доходность альтернативных

направлений инвестирования, характеризующихся тем же риском, что и инвестиции в

оцениваемый проект.

При этом в

величине поправки на риск обычно учитываются три типа рисков, связанных с

реализацией инвестиционного проекта:

·

страновой

риск;

·

риск

ненадежности участников проекта;

·

риск

неполучения предусмотренных проектом доходов.

Поправка на

каждый вид риска не вводится, если инвестиции застрахованы на соответствующий

страховой случай.

Величина

поправки на страновой риск оценивается экспертно:

·

по

зарубежным странам на основании рейтингов стран мира по уровню странового риска

инвестирования, публикуемых специализированной рейтинговой фирмой ВЕRI

(Германия), Ассоциацией швейцарских банков, аудиторской корпорацией

"Ernst@Young";

·

по

России страновой риск определяется по отношению к безрисковой, безынфляционной

норме дисконта и может превышать ее в несколько (2, 3 и более) раз. При этом

размер поправки на страновой риск снижается в условиях предоставления проекту

федеральной (и в меньшей степени региональной) поддержки, а также когда проект

реализуется на условиях соглашения о разделе продукции[46].

Размер премии

за риск ненадежности участников проекта определяется экспертно каждым

конкретным участником проекта. Обычно поправка на этот вид риска не превышает 5

%, однако ее величина существенно зависит от того, насколько детально

проработан организационно-экономический механизм реализации проекта, насколько

учтены в нем опасения участников проекта.

Поправка на

риск неполучения предусмотренных проектом доходов определяется с учетом

технической реализуемости и обоснованности проекта, детальности проработки

проектных решений, наличия необходимого научного и опытно-конструкторского

задела и представительности маркетинговых исследований.

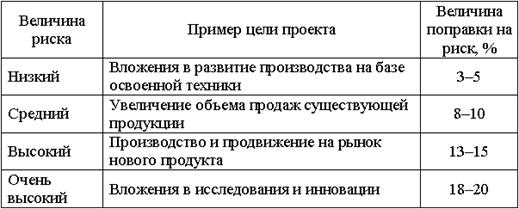

При этом если

отсутствуют специальные соображения относительно рисков инвестиционного

проекта, размер этого вида поправки на риск рекомендуется ориентировочно

определять в соответствии с таблицей. Однако в отдельных отраслях поправки на

риск могут отличаться от указанных в этой таблице.

Таблица –

Ориентировочная величина поправок на риск неполучения предусмотренных проектом

доходов

Поправка на

риск помимо вышеизложенного метода может быть определена пофакторным расчетом.

При этом в поправке на риск суммируется влияние учитываемых факторов. К числу

этих факторов можно отнести:

·

новизну

применяемой технологии;

·

степень

неопределенности объемов спроса и уровня цен на производимую продукцию;

·

наличие

нестабильности (цикличности) спроса на продукцию;

·

наличие

неопределенности внешней среды при реализации проекта;

·

наличие

неопределенности процесса освоения применяемой техники или технологии.

Каждому

фактору в зависимости от его оценки можно приписать величину поправки на риск

по этому фактору, зависящую от отрасли, к которой относится проект, и региона,

в котором он реализуется. В тех случаях, когда эти факторы являются

независимыми и в смысле риска дополняют друг друга, поправки на риск по

отдельным факторам следует сложить для получения общей поправки, учитывающей

риск неполучения доходов, запланированных проектом.

Однако

следует отметить, что расчет, основанный на поправке к норме дисконта,

одинаковой для положительных и отрицательных элементов денежного потока (хотя,

возможно, и переменной во времени), может приводить к неоправданному завышению

эффективности как всего проекта (для проектов, денежные потоки которых

принимают отрицательные значения не только в начале расчетного периода), так и

эффективности участия в проекте.

Кроме того,

указанный подход расчета нормы дисконта с поправкой на риск обладает

определенной долей субъективизма и не учитывает корреляцию факторов. Попыткой

избежать этого является подход, который основывается на интерпретации поправки

на риск как характеристики случайной величины, а именно премий за риск

конкретных инвестиций в исследуемой области бизнеса. При этом предполагается, что

премия за риск как случайная величина имеет нормальный закон распределения[47].

Из сказанного

можно сделать вывод о том, что не существует универсального метода,

позволяющего провести полный анализ и дать оценку риска инвестиционного

проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и

недостатками.

Качественные

методы позволяют рассмотреть все возможные рисковые ситуации и описать все

многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при

этом результаты оценки часто обладают не очень высокой объективностью и

точностью.

Использование

количественных методов дает возможность получить численную оценку рискованности

проекта, определить степень влияния факторов риска на его эффективность. К

числу недостатков этих методов можно отнести необходимость наличия большого

объема исходной информации за длительный период времени (статистический метод);

сложности при определении законов распределения исследуемых параметров

(факторов) и результирующих показателей (статистический метод, метод

Монте-Карло); изолированное рассмотрение изменения одного фактора без учета

влияния других (анализ чувствительности, метод проверки устойчивости) и т.д.

Особое

внимание хотелось бы уделить недостаткам вероятностного и минимаксного подходов

при проведении сценарного анализа, ведь этот метод позволяет наиболее полно

описать все возможные условия осуществления инвестиционного проекта. При

вероятностном подходе в случае отсутствия информации об объективных

вероятностях реализации того или иного сценария приходится применять

субъективные оценки, основанные на опыте или суждении, что приводит к проблеме

достоверности этих оценок и полученных результатов. К тому же при этом подходе

рассматривается только дискретное множество сценариев реализации

инвестиционного проекта и оценок их эффективности, а минимаксный подход и вовсе

позволяет принимать решения на основании только наилучшего и наихудшего

интегральных эффектов.

Преодоление

этих недостатков возможно при использовании теории нечетких множеств,

позволяющей сформировать полный спектр сценариев реализации инвестиционного

проекта. При этом решение принимается не на основе нескольких оценок

эффективности проекта, но по всей совокупности этих оценок. Ожидаемая

эффективность проекта не является точечным показателем, а представляет собой

поле интервальных значений со своим распределением ожиданий, характеризующимся

функцией принадлежности соответствующего нечеткого числа. А взвешенная полная

совокупность ожиданий позволяет оценить интегральную меру ожидания негативных

результатов инвестиционного процесса[48].

Глава 3.

Оптимальное размещение инвестиций

Степень

ответственности за принятие инвестиционного проекта в рамках того или иного

направления различна. Нередко решения должны приниматься в условиях, когда

имеется ряд альтернативных или взаимно независимых проектов. В этом случае

необходимо сделать выбор одного или нескольких проектов, основываясь на

каких-то критериях. Очевидно, что таких критериев может быть несколько, а

вероятность того, что какой-то один проект будет предпочтительнее других по

всем критериям, как правило, невелика. Поэтому возникает задача оптимизации

инвестиционного портфеля. Инвесторам необходимо предоставить экономическое

обоснование капиталовложений, поэтому деятельность по разработке системы оценки

инвестиционных проектов является актуальной.

Формирование

портфеля производственных инвестиций, в соответствии с международной практикой,

осуществляется исходя из системы приоритетных целей, главной из которых

является обеспечение проектируемого объекта инвестиционными ресурсами. Задача

предприятия состоит в выборе наиболее эффективных и безопасных проектов,

которые создают наибольший прирост стоимости акций па единицу финансирования.

Формирование

инвестиционного портфеля капиталовложений должно обеспечить: рост капитала; рост

дохода; минимизацию инвестиционных рисков; достаточную ликвидность

инвестиционного портфеля.

Система

планирования инвестиционного портфеля имеет назначение сформировать такой портфель

производственных инвестиций, который будет способствовать максимальному росту

финансовой устойчивости предприятия.

Применение

системного подхода к определению экономической эффективности инвестиционных

проектов позволяет сформулировать следующие основные этапы исследования:

1)

Постановка

задачи формирования оптимального инвестиционного портфеля: выбор исследуемой

системы и определение её границ, формулировка целей управления;

2)

Составление

математической модели системы планирования инвестиционного портфеля:

·

определение

параметров системы и управления и допустимых областей их изменения;

·

формирование

целевых функционалов для оценки соответствия поведения системы поставленным

целям.

3)

Выбор

метода решения задачи формирования оптимального инвестиционного портфеля.

4)

Прогнозирование

движения системы: определение возможных альтернатив в зависимости от

управляющих возможностей.

Решение

оптимизационной задачи означает отыскание оптимальной альтернативы.

Каждой

альтернативе соответствует:

·

единственное

и чётко определённое состояние системы и его оценки

по значению

целевой функции. В этом случае считается, что принятие решения происходит в

условиях определённости;

·

несколько

исходов, причём каждый из них имеет некоторую

вероятность

появления. Считают, что решение принимается в условиях риска.

·

несколько

исходов, для которых не определены вероятности появления или какие-либо

предпочтения. В этом случае решение принимается в условиях неопределённости.[49]

Формирование

оптимального инвестиционного портфеля реальных проектов можно рассматривать как

решение задачи в условиях неопределённости.

Методика

формирования оптимального портфеля производственных инвестиций включает

следующие этапы:

1.Поиск

вариантов реальных инвестиционных проектов для возможной реализации.

2.Рассмотрение

бизнес-планов инвестиционных проектов и формирование исходного множества

инвестиционных проектов, рассматриваемых для включения в инвестиционный

портфель.

2.1. Анализ

источников финансирования инвестиционных проектов и проверка на выполнение

следующего ограничения: сальдо накопленных реальных денег В(t). В любом

временном интервале деятельности участника проекта должно быть положительным:

В(t)>0

где В(t) —

составляет свободные денежные средства на 1-ом шаге реализации инвестиционного

проекта.

В случае

отрицательности величины сальдо накопленных реальных денег может потребоваться

пересмотреть источники финансирования проекта.

2.2. Отбор

реальных инвестиционных проектов, удовлетворяющих ограничению.

3.

Декомпозиция проблемы формирования оптимального портфеля производственных

инвестиций в полную или неполную доминантную иерархию следующим образом.

3.1. Проблема

формирования инвестиционного портфеля реальных проектов, распределённых по

направлениям инвестирования.

3.2. Решение

задачи выбора оптимального относительно рассматриваемых критериев

инвестиционного проекта осуществляется в последовательности:

·

Определение

общей цели проблемы – выбор инвестиционного проекта с наибольшим приоритетом.

·

Формирование

уровня критериев, характеризующих степень достижения поставленных перед

предприятием целей.

·

Определение

элементов уровня альтернатив. В случае большого количества инвестиционных

проектов группировка их в кластеры в соответствии со степенью превосходства.

3.3.

Вычисление приоритетов, оценивающих эффективность инвестиционных проектов для

предприятия с экономической, технической стороны, с точки зрения экологической

безопасности и с учётом неопределённости. Приоритеты каждого альтернативного

проекта рассчитываются на основании метода анализа иерархических структур.

4.

Определение согласованности каждой матрицы суждений и всей иерархии. В случае

если отношение согласованности превышает величину 10%, качество суждений при

проведении парных сравнений может быть улучшено.

5. Реализация

одной из моделей в зависимости от проблемы распределения инвестиционных

ресурсов предприятия осуществляется поэтапно.

6.1. Выбрать

оптимальный относительно рассматриваемых критериев инвестиционный проект

(проект, имеющий наибольший приоритет):[50]

где i = {w1,

w2,..., wn} – порядковый номер инвестиционного проекта, обладающего

максимальным приоритетом;

w1, w2,...,

wn – приоритеты сравниваемых инвестиционных проектов.

В случае решения

проблемы целесообразности размещения инвестиционных ресурсов в определённый

инвестиционный проект можно выбрать из двух вариантов альтернативу, обладающую

большим приоритетом:

где i = {1,

2} – порядковый номер варианта, обладающего максимальным приоритетом;

w1, w2 –

приоритеты вариантов размещения инвестиционных ресурсов.

5.2. Вычислить

отношения приоритетов инвестиционных проектов к капиталовложениям на реализацию

этих проектов и распределить инвестиционные ресурсы в порядке убывания этих

соотношений:[51]

где i = 1,2,...,

n – порядковый номер инвестиционного проекта; Ii – дисконтированные к текущему

моменту времени инвестиции, направляемые на реализацию i-то инвестиционного

проекта;

wi –

приоритеты реализации инвестиционных проектов.

5.3. Выбрать

для финансирования инвестиционные проекты, которые

являются

решением следующей модели:[52]

при

ограничениях по периодам реализации инвестиционных проектов:

где Xi –

переменная Буля:

x1=1, если

r'- n инвестиционный проект принят;

Хi=0, если i

- n инвестиционный проект не принят;

t = [1, 2,...,

Т] – порядковый номер периода реализации i-го инвестиционного проекта;

К –

капиталовложения, направляемые в i-й инвестиционный проект;

В – бюджетные

ограничения, накладываемые на капиталовложения в периоде t.

Рассматриваемая

модель иерархически представляет собой частный случай задачи линейного

целочисленного программирования – задачу выбора вариантов. Рекомендуется решать

экономико-математическую модель планирования оптимального инвестиционного портфеля

реальных проектов лесопромышленного предприятия методом фильтрующего

ограничения.

6.

Формирование оптимального инвестиционного портфеля реальных проектов

посредством отбора инвестиционных проектов в соответствии с решением одной из

моделей, рассмотренных в пункте 5.

Разработанная

методика формирования оптимального портфеля производственных инвестиций

обладает некоторыми достоинствами, так как позволяет лицу, принимающему

решение:

1)

оценивать

приемлемость каждой альтернативы (рассматриваемого инвестиционного проекта) для

включения в инвестиционный портфель предприятия по каждому из выбранных

критериев (с финансовой, технической, организационной стороны и с точки зрения

риска);

2)

осуществлять

сравнение между инвестиционными проектами в условиях риска и неопределённости,

вне зависимости от качественного или количественного выражения риска;

3)

ранжировать

инвестиционные проекты в соответствии с их относительной важностью и, таким

образом, определить наиболее выгодный инвестиционный проект;

4)

проводить

анализ инвестиционных возможностей предприятия лесной промышленности,

рассматривая конкретные инвестиционные проекты в совокупности.

Многоцелевой

анализ эффективности инвестиционных проектов предполагает рассмотрение

следующих сторон инвестиционных проектов: технический анализ, коммерческий

анализ, финансовый анализ, экологический анализ, организационный анализ,

социальный анализ, анализ рисков.

Задачей

технического анализа инвестиционного проекта является определение технической

осуществимости проекта и целесообразности его реализации на альтернативной

основе.

Целью

коммерческого анализа проектов является оценка инвестиций с точки зрения

перспектив развития рынка. При проведении коммерческого анализа необходимо

учитывать следующие факторы:

·

перспективные

производственные мощности предприятия;

·

конкурентоспособность

продукции с учётом технико-экономических характеристик проекта;

·

изменение

цен на ресурсы;

·

конъюнктура

рынка.[53]

Финансово-экономический

анализ исследует устойчивость финансового положения проекта на основе

разработки прогноза трёх основных финансовых отчётов: отчёта о прибылях и

убытках, отчёта о движении денежных средств и проектно-балансовой ведомости.

Анализ возмещения затрат на осуществление проекта имеет целью показать

возможность их возврата за счёт выпуска продукции в приемлемые для инвестора

сроки.

Анализ

инвестиционных затрат определяет потребность в финансовых ресурсах для осуществления

проекта и его эксплуатации. В результате составляется финансовый план,

характеризующий поступление необходимых финансовых ресурсов. Целью анализа

финансовой рентабельности является оценка прибыли, получаемой на инвестиции за

весь период прогнозируемой деятельности проекта.

Задачей

экологического анализа инвестиционного проекта является оценка потенциального

ущерба окружающей среде, определение мер по устранению или снижению

отрицательных экологических последствий.

Организационный

анализ инвестиционных проектов включает ряд критериев, оценивающих навыки

управления и компетентность руководящего персонала, правовую обеспеченность

проекта, прогноз влияния изменений в законодательстве на проект.

Цель

социального анализа — определение приемлемости данного проекта для населения,

проживающего в районе размещения проекта.

Критерий

анализа риска включает оценку чувствительности и риска проектов к изменению

технических и экономических условий его реализации, в том числе кредитные

риски, изменения в налоговом регулировании, риск необеспеченности материальными

ресурсами и т.д. Сюда включаются риски, отражающие изменение внешних условий

реализации и способные оказать наиболее существенное влияние на эффективность

проекта.

В качестве

критериев, оценивающих степень достижения целей, поставленных лесопромышленным

предприятием, можно выбрать следующие:

·

максимум

чистого дисконтированного дохода;

·

максимум

регулировочного диапазона;

·

минимум

расхода дефицитных ресурсов;

·

минимум

отрицательного воздействия на окружающую среду;

·

максимум

надёжности электроснабжения;

·

максимум

дополнительных рабочих мест;

·

минимум

риска неполучения дохода от реализации инвестиционного проекта.

Вследствие

использования аддитивной свёртки критериев для вычисления обобщённых приоритетов

инвестиционных проектов рекомендуется проверка взаимонезависимости критериев по

предпочтению. Независимость одного частного критерия от другого означает, что

отсутствует влияние значений других критериев на суждение о превосходстве

сравниваемых объектов по рассматриваемому частному критерию.[54]