Отчет о прохождении практики на предприятии ООО ЦПОСН «Ортомода»

Департамент образования г. Москвы

Государственное образовательное учреждение

«Московский государственный техникум

Моделирования обуви и маркетинга»

Отчет

О прохождении практики

Получение первичных профессиональных навыков

По специальности 080110 «Экономика и бухгалтерский

учет по отраслям»

На предприятии ООО ЦПОСН «Ортомода»

Студентки

Москва 2009г.

Содержание

Водный инструктаж.___________________________________________3

1. Ознакомление с предприятием.________________________________4

2. Организация работы аппарата бухгалтерии.______________________13

2.1. Структура и функции бухгалтерии, должностные

инструкции бухгалтера.________________________________________________13

2.2. Формы отчета, применяемые на предприятии. Ознакомление

с нормативными документами._________________________________16

2.3. Ознакомление с

нормативными документами.___________________18

3. Учет основных хозяйственных процессов на

предприятии.__________21

3.1. Организация процесса снабжения и документы,

применяемые в учете, расчет фактической себестоимости приобретения материалов._____21

3.2. Учет процесса производства и расчет фактической

себестоимости.__24

3.3. Учет процесса реализации и определение

финансового результата.__26

4. Техника и формы бухгалтерского учета.__________________________28

5. Рабочий план счетов, применяемый на предприятии,

порядок двойной записи на счетах.____________________________________________34

5.1. Рабочий план счетов, классификация счетов по

экономическому содержанию._______________________________________________34

5.2. Двойная запись, бухгалтерские проводки,

синтетические и аналитические счета, журнал хозяйственных операций.___________40

6. Характеристика_______________________________________________44

7. Практика составления бухгалтерского баланса.

Вводный инструктаж.

Во

время обучения в техникуме студент проходит три вида практики:

• ознакомительная практика или получение первичных

профессиональных навыков;

• практика по профилю специальности;

• квалификационная практика (стажировка).

Практику для получения первичных

профессиональных навыков по специальности 080110 «Экономика и бухгалтерский

учет по отраслям», рекомендуется подразделить на две:

— ознакомительную практику по бухгалтерскому учету;

— практику по компьютерным

технологиям.

В ГОУ СПО «МГТОМОМ»

ознакомительная практика проходит в бухгалтериях предприятий, организаций,

которые являются социальными партнерами. Администрация техникума заключает с

ними договора, согласно которых направляет студентов для прохождения практики.

Каждый студент ознакомлен с порядком прохождения практики, обеспечивается

материалами:

- методическими

указаниями по прохождению практики;

- дневником

и указаниями по его ведению;

- тематическим

планом прохождения практики.

В связи с тем, что

ознакомительная учебная практика по бухгалтерскому учету является продолжением

учебного процесса, руководство ею осуществляется, как правило, преподавателями

образовательного учреждения.

Задачами ознакомительной

учебной практики по бухгалтерскому учету являются:

— подготовка студентов к

самостоятельной работе в соответствии с должностной инструкцией бухгалтера;

— ознакомление с организационной

структурой бухгалтерии и функциональными обязанностями ее работников;

— отработка студентами практических

умений составления первичных документов по учету основных и оборотных средств и

хозяйственных процессов.

Проводится

ознакомительная практика по бухгалтерскому учету может в учебных кабинетах,

лабораториях техникума или в организациях, учреждениях.

Формами

занятий для проведения практики могут быть:

— индивидуальная работа студентов по

отработке программ практики; -— практические занятия;

—

деловые и ситуационные игры;

—

встречи и беседы со специалистами;

—

«Недели» по специальности;

—

конференции, экскурсии и др.

Итогом практики является

оценка, которая выставляется преподавателем техникума с учетом характеристики и

оценки руководителя практики от организации.

1. ОЗНАКОМЛЕНИЕ С ПРЕДПРИЯТИЕМ.

Я, Попова Бэла Магомедовна, была направлена с ГОУ СПО

«МГТМОМ» на ознакомительную практику по бухгалтерскому учету в ООО «Центр

проектирования обуви специального назначения «Ортомода»», где главный бухгалтер

Кушнов Николай Николаевич познакомил меня с рабочим персоналом, предоставил

рабочее место и необходимый материал.

Центр проектирования обуви специального

назначения «ОРТОМОДА» работает на рынке проектирования и производства

ортопедической обуви с 2001 года. На протяжении всех этих лет работники

предприятия терпеливо вносят свою лепту в общий нелегкий труд постепенного

стирания барьера, отделяющего мир людей с ограниченными возможностями от

остального общества в нашей стране. Поэтому работники предприятия убеждены, что

мода может и должна служить реабилитации людей с ограниченными возможностями.

В каталоге сложной ортопедической обуви предприятие

представляет:

-образцы готовой ортопедической обуви с

конструктивными элементами для коррекции основных видов ортопедической

патологии и на протез;

-примеры ортопедической обуви высокой

степени сложности, изготавливаемой на заказ;

-соответствующую современным требованиям

обувь для больных сахарным диабетом;

-готовые решения в области

реабилитационной обуви для пациентов со средствами дополнительной фиксации

стопы (протезами, гипсовыми повязками).

ООО «ОРТОМОДА» с 2002 года является поставщиком

ортопедических обувных изделий в пяти субъектах Российской Федерации, включая

Москву и Московскую область. Продукция предприятия сертифицирована, отличается

высоким качеством и функциональностью, соответствует современным стилевым

тенденциям, изготавливается с использованием современных отечественных и

зарубежных материалов, пользуется большой популярность, особенно среди

молодежи. Предприятие также специализируется на производстве обуви для больных

сахарным диабетом с различными стадиями «синдрома диабетической стопы», а также

специальной обувью (комфортной по медицинским показаниям). Опыт пр6едприятия показывает

огромный интерес к проблемам правильного развития детской стопы, и, как

следствие, спрос к детской обуви с элементами ортопедии (специальная стелька,

колодка, конструкция обуви). В компании разработан широкий ассортимент детской

обуви профилактического назначения.

Конкурентные преимущества предприятия

заключаются в том, что выпускаемая ортопедическая обувь превосходит

существующие на рынке аналоги за счет высокого качества материалов и

комплектующих, современных технологий дизайна и производства, а также

высококвалифицированного рабочего труда. Дополнительная услуга -

консультирование врача-ортопеда и дизайнера.

Технологические преимущества заключаются в

том, что при производстве ортопедической обуви применяются инновационные

технологии проектирования и производства, используется современное

оборудование, а также внедряются собственные научные и технологические

разработки: инновации, патенты, сертификаты Патенты "фирменный знак, обучение,

повышение квалификации", сертификаты качества.

Поставки продукции в другие регионы РФ и

зарубежные страны Сибирский Федеральный округ; Республика Татарстан,

Краснодарский край; гг. Санкт-Петербург, Ростов-на-Дону, Новокузнецк,

Ставрополь, Киров, Самара, Саратов, Ульяновск, Курск, Воронеж и др.

Регионы и страны интереса для экспорта:

ЦФО РФ; Европейские страны

Ассортимент:

Детская ортопедическая обувь;

Сложная ортопедическая обувь;

Обувь для больных сахарным диабетом;

Комфортная обувь;

Обувь на протез;

Реабилитационная обувь;

Ортопедические изделия;

FINN COMFORT

Конечно же, в основе всей работы по созданию детской

ортопедической обуви лежит материнская любовь. Каждой маме хочется, чтобы

ее ребенок был самым красивым, самым умным, самым быстрым… Поэтому на

протяжении ряда лет работники предприятия настойчиво развивают детскую линию и

создали бренд детской ортопедической обуви «НЕ ХОЧУ БЫТЬ КОСОЛАПЫМ».

Почему создаваемая детская ортопедическая

обувь эффективна?

-Разработанная специальная колодка обеспечивает в обуви

дополнительное внутреннее пространство, что дает возможность использовать

профилактические или ортопедические стельки.

-Наличие анатомической или ортопедической вкладной стельки

обеспечивает коррекцию и разгрузку свода стопы.

-Внутренние жесткие детали обуви способствуют правильному

формированию детской стопы.

-Использование специальной конструкций обуви и наличие

дополнительной регулируемой фиксации предотвращает травмы стопы и обеспечивает

устойчивость в вертикальном положении.

-Применение высококачественных натуральных материалов последнего

поколения и элементов со светоотражающим эффектом в целях безопасности, в

темное время суток.

Коллектив предприятия уверен, что широкий выбор яркой, красивой и

эффективной детской ортопедической обуви важен для родителей! Мы искренне

радуемся, когда в разрешении ваших проблем оказывается частичка нашей любви и

нашего труда.

В последние годы все более актуальной проблемой становится

изготовление обуви для больных сахарным диабетом. Всего в мире насчитывается около

150 млн. людей, страдающих сахарным диабетом, а диабетическая стопа встречается

в той или иной форме у 80% больных.

Колодки, используемые для этого, имеют большую полноту, что

способствует нормальному функционированию стопы и обеспечивает ее комфортное

положение в обуви.

Требования, предъявляемые к обуви для больных сахарным диабетом:

- обувь изготавливается клеевым методом крепления, наружные и

внутренние детали выполнены из натуральных материалов;

- края наружных деталей верха обработаны в загибку;

- соединение деталей верха производится настрочным и выворотным

швами;

- заготовка верха не имеет швов в носочно-пучковой части;

- по верхнему краю верх с подкладкой соединяются выворотным

способом, имеется смягчающая деталь, язычок также – со смягчающей прокладкой;

- кроме того спроектирована специальная мягкая деталь,

наклеиваемая на подкладку с бахтармяной стороны;

- кожподкладка проектируется с минимальным количеством швов;

- высота обуви увеличена на толщину вкладной ортопедической

стельки;

- задник обуви соответствует размерам, указанным в ТУ(ГОСТ к обуви

для больных СД);

- жесткий подносок не применяется при нарушении чувствительности

пальцев;

- обувь закреплена на ноге при помощи шнурков, что позволяет

изменять объем обуви в течение дня;

- межстелечный слой обеспечивает рациональное перераспределение

нагрузки по ходовой поверхности стопы;

- подошва имеет хорошее сцепление с опорной поверхностью.

Можно ли выглядеть стильно и при этом не

жертвовать здоровьем своих ног? Есть много причин, по которым люди , на

протяжении многих лет следовавшие моде, платят за это серьезными заболеваниями,

и в итоге, вынуждены обращаться к врачу-ортопеду. Но пристрастия меняются, и

постоянно приходит осознание того, что здоровье - основной залог успеха. Отвечая

на запрос времени, Центр проектирования обуви специального назначения

«ОРТОМОДА» представляет линию стильной мужской и женской обуви с элементами

ортопедии.

Комфортная обувь «ОРТОМОДА»- это стильный

функциональный дизайн, комфортная колодка спроектированная согласно всем

требованиям анатомии стопы, и очень качественные материалы. По рекомендации

врача-ортопеда такая обувь может снабжаться ортопедической стелькой.

Комфортная обувь «ОРТОМОДА»- это

высокотехнологичная обувь, которая, безусловно, должна продаваться в

специализированных салонах. Рядом с покупателем всегда должен быть специалист,

который поможет подобрать подходящую модель.

В комфортной обуви «ОРТОМОДА» покупатель может выглядеть

стильно, модно, респектабельно, - и при этом не жертвовать здоровьем. Разве

стиль и комфорт противоречат друг другу?

Основные преимущества обувь на протез:

1) Модели обуви, созданные дизайнерами

компании имеют современный дизайн. Конструкции верха обуви выполнены в

различной цветовой гамме.

2) Сложнопрофилированная подошва

обеспечивает высокое сцепление с различными видами покрытия.

3) Широкая раскрываемость (до пучков).

4) Крепления обуви обеспечивают

возможность изменения внутреннего объема в больших пределах.

5) Эластичность подошвы позволяет хорошо

адаптироваться обуви к профилю протеза и осуществлять носочный перекат.

Реабилитационная обувь для разгрузки переднего отдела стопы, а

также для одевания на тутор, ортопедический аппарат, брейс или объемную

повязку.

порядок получения ортопедической обуви лиц

с инвалидностью, проживающих в Москве и в Московской области.

1. Право на получение сложной

ортопедической обуви имеют лица с инвалидностью при наличии медицинских

показаний. Для определения показаний Вам может понадобиться заключение

медико-технической комиссии (МТК) или направление из лечебного учреждения.

2. Если у Вас установлена инвалидность, то

независимо от причины инвалидности и сроков переосвидетельствования, Вам

необходимо оформить индивидуальную программу реабилитации (ИПР). С 2005 г. ИПР является обязательным документом, который оформляется на 1 или 2 года во МСЭ (ВТЭК), где

была установлена инвалидность. В ИПР записываются все средства

технической реабилитации, включая сложную ортопедическую обувь, ортопедические

пояса, бандажи, корсеты, тутора, трости, костыли, кресла-коляски и др.

3. С оформленной ИПР Вы обращаетесь

к нам для платного изготовления ортопедической обуви. После изготовления

мы предоставляем необходимый комплект документов для компенсации в Фонде

Социального Страхования (ФСС) по месту жительства (для жителей Москвы список

ФСС).

4. Для бесплатного получения

ортопедической обуви, Вам необходимо получить гарантийное письмо из ФСС. При

наличии направления из ФСС к нам, Вы записываетесь для заказа обуви в ООО

ЦПОСН «ОРТОМОДА» по телефонам: (495) 505-0006, 963-2257.

При себе необходимо иметь:

- паспорт,

- свидетельство о рождении ребенка, если

заказываете обувь ребенку до 14 лет,

- гарантийное письмо из ФСС,

- справку МСЭ,

- ксерокопию ИПР.

ООО ЦПОСН «ОРТОМОДА»

Изготовление сложной и малосложной ортопедической

обуви, изготовление индивидуальных ортопедических стелек.

Адрес:

г. Москва, ул. Краснобогатырская, д.38,

стр.1

Телефон для записи на

прием:

(495) 505-0006,

Телефон для общей

информации:

(495) 963-2257,

Факс:

(495) 730-5092

Московский Фонд Социального Страхования

Адрес: г.. Москва, Страстной бульвар. д.7,

стр.1. Тел. 209-2641

Правила обеспечения инвалидов техническими

средствами реабилитации, протезами (кроме зубных протезов) и

протезно-ортопедическими изделиями за счет средств федерального бюджета

утверждены постановлением Правительства РФ от 12 декабря 2004 г. № 771.

1. Настоящие Правила определяют порядок

обеспечения в 2005 году инвалидов (за исключением инвалидов вследствие

несчастных случаев на производстве и профессиональных заболеваний) техническими

средствами реабилитации (за исключением обеспечения инвалидов

собаками-проводниками (с комплектом оборудования) и выплаты ежегодной денежной

компенсации расходов на их содержание и ветеринарное обслуживание),

предусмотренными в федеральном перечне реабилитационных мероприятий,

технических средств реабилитации и услуг, утвержденном распоряжением

Правительства Российской Федерации от 21 октября 2004 г. № 1343-р (Собрание законодательства Российской Федерации, 2004, № 43, ст. 4252), отдельных

категорий граждан из числа ветеранов (далее - ветераны) протезами (кроме зубных

протезов), протезно-ортопедическими изделиями.

2. Обеспечение инвалидов техническими

средствами реабилитации, ветеранов протезами, протезно-ортопедическими

изделиями осуществляется в соответствии с индивидуальными программами

реабилитации, разрабатываемыми федеральными государственными учреждениями

медико-социальной экспертизы.

3. Заявление о предоставлении (замене)

инвалиду технического средства реабилитации, ветерану – протеза,

протезно-ортопедического изделия подается инвалидом, ветераном (лицом,

представляющим их интересы) в исполнительный орган Фонда социального страхования

Российской Федерации (далее – уполномоченный орган) по месту жительства. При

подаче заявления представляется паспорт и индивидуальная программа

реабилитации.

4. Уполномоченный орган в 15-дневный срок

с даты поступления заявления, указанного в пункте 3 настоящих Правил,

рассматривают его и в письменной форме уведомляет инвалида, ветерана о

постановке на учет по обеспечению соответственно техническим средством

реабилитации, протезом, протезно-ортопедическим изделием. Одновременно с

уведомлением о постановке на учет инвалиду, ветерану высылается направление на

получение (изготовление) указанного средства (изделия) в организации,

отобранной уполномоченным органом на конкурсной основе в установленном порядке.

5. Технические средства реабилитации,

протезы, протезно-ортопедические изделия, передаваемые соответственно

инвалидам, ветеранам бесплатно в безвозмездное пользование, не подлежат

отчуждению третьим лицам, в том числе продаже или дарению.

6. Если предусмотренное индивидуальной

программой реабилитации техническое средство реабилитации не может быть

предоставлено инвалиду, а протез, протезно-ортопедическое изделие – ветерану

или если эти лица самостоятельно обеспечили себя соответствующими средствами

(изделия) путем приобретения их за собственный счет, им выплачивается

компенсация в размере фактически понесенных расходов, но не более стоимости

технического средства реабилитации, протеза, протезно-ортопедического изделия,

которое должно было быть предоставлено соответственно и инвалиду, ветерану по

индивидуальной программе реабилитации. Решение о выплате компенсации

принимается уполномоченным органом на основании заявления инвалида, ветерана

(лица, представляющего их интересы) о возмещении расходов по приобретению

соответственно технического средства реабилитации, протеза,

протезно-ортопедического изделия, а также на основании документов,

подтверждающих эти расходы. Выплата компенсации инвалиду, ветерану

осуществляется уполномоченным органом в порядке очередности по предоставлению

технических средств реабилитации, протезов, протезно-ортопедических изделия

путем почтового перевода или перечисления средств на лицевой банковский счет

этих лиц (по их желанию). Отказ инвалида, ветерана (лица, представляющего их

интересы) от обеспечения соответственно техническим средством реабилитации,

протезом, протезно-ортопедическим изделием, рекомендованными индивидуальными

программами реабилитации, а также приобретение ими технического средства

реабилитации, протеза, протезно-ортопедического изделия, не рекомендованных

индивидуальными программами реабилитации, не дают инвалиду, ветерану права на

получение компенсации.

7. Ремонт технических средств

реабилитации, протезов, протезно-ортопедических изделий, предоставленных

соответственно инвалиду, ветерану бесплатно или приобретенных ими за

собственный счет с последующей компенсацией в соответствии с пунктом 6

настоящих Правил, осуществляется бесплатно на основании заявлений, поданных в

уполномоченный орган.

8. Замена технических средств

реабилитации, протезов, протезно-ортопедических изделий осуществляется по

решению уполномоченного органа по истечении срока пользования ими, либо при

невозможности осуществления их ремонта, либо при внесении федеральным

государственным учреждением медико-социальной экспертизы изменений в

индивидуальную программу реабилитации, касающихся их досрочной замены. Замена

технических средств реабилитации, протезов, протезно-ортопедических изделий,

предоставленных соответственно инвалиду, ветерану бесплатно либо приобретенных

ими за собственный счет с последующей компенсацией в соответствии с пунктом 6

настоящих Правил (если их цена не превысила размер полученной компенсации), на

новые средства и изделия осуществляется при условии сдачи старых.

9. Технические средства реабилитации,

протезы, протезно-ортопедические изделия, на бесплатное обеспечение которыми

инвалид, ветеран имеют право, но приобретенные ими самостоятельно по цене,

превышающей размер полученной ими в соответствии с пунктом 6 настоящих Правил

компенсации, в случае их замены остаются в собственности инвалида, ветерана.

10. Возможность дальнейшего использования

технических средств реабилитации, предоставленных инвалиду либо приобретенных

им за собственный счет с последующей компенсацией в соответствии с пунктом 6

настоящих Правил (за исключением технических средств реабилитации, указанных в

пункте 9 настоящих Правил, а также технических средств реабилитации,

впоследствии не подлежащих повторному использованию), в случае их замены или в

случае смерти инвалида определяется уполномоченным органом.

11. Сроки пользования техническими

средствами реабилитации, протезами, протезно-ортопедическими изделиями до их

замены устанавливаются Министерством здравоохранения и социального развития

Российской Федерации.

12. При обеспечении инвалида, ветерана

протезами, протезно-ортопедическими изделиями:

А) первичное и сложное протезирование

осуществляется на базе лечебно-профилактических учреждений или стационаров

сложного протезирования протезно-ортопедических предприятий с изготовлением при

необходимости лечебно-тренировочных протезов.

Основанием для изготовления лечебно-тренировочного протеза при первичном

протезировании является справка о потребности в нем, выданная

лечебно-профилактическим учреждением.

Б) обувь ортопедическая сложная и малосложная, а также обувь на протезы и

ортопедические аппараты для инвалидов, ветераном, имеющих культи обеих верхних

конечностей, а также культю одной верхней конечности и деформацию кисти другой

конечности, выдается с конструктивными элементами, которые обеспечивают

возможность самостоятельного надевания обуви.

13. Расходы на проезд к месту нахождения

протезно-ортопедического предприятия, на которое выдано направление, а также на

проживание (в случае изготовления протезов, протезно-ортопедических изделий в

амбулаторных условиях на этом предприятии), возмещаются инвалиду, ветерану

протезно-ортопедическим предприятием. Указанные расходы возмещаются также лицу,

сопровождающему инвалида, ветерана, если необходимость установлена их

индивидуальными программами реабилитации. Указанные расходы возмещаются

протезно-ортопедическим предприятиям за счет средств, предусмотренных

уполномоченному органу на изготовление и ремонт протезно-ортопедических

изделий.

14. Оплата расходов на проезд к месту

нахождения протезно-ортопедического предприятия, на которое выдано направление,

осуществляется не более чем за 4 поездки (туда и обратно) исходя из стоимости

проезда:

- железнодорожным транспортном на расстояние до 200 км – в жестком вагоне (без плацкарты), свыше 200 км – в купейном вагоне;

- водным транспортом – на местах III категории;

- транспортном общего пользования (кроме такси);

- воздушным транспортом на расстояние свыше 1500 км или при отсутствии пассажирского железнодорожного сообщения – в салоне экономического класса.

Оплата расходов производится протезно-ортопедическим предприятием по заявлению

инвалида, ветерана с прилагаемыми проездными документами.

15. Оплата предусмотренных пунктом 13

настоящих Правил расходов на проживание инвалида, ветерана, а также при

необходимости сопровождающего их лица при поездках к месту нахождения

протезно-ортопедического предприятия производится в размерах, предусмотренных

для оплаты командировочных расходов, лицам направляемым в служебные

командировки в пределах Российской Федерации. Оплата расходов на проживание производится

за фактическое число дней проживания, но не более чем за 7 дней в одну поездку.

По решению уполномоченного органа при проживании инвалида, ветерана в

отдаленном от протезно-ортопедического предприятия района оплата может

производится за фактическое число дней проживания, но не более чем за 14 дней,

при условии изготовления протеза, протезно-ортопедического изделия в течение

одной поездки.

16. Если инвалид, ветеран самостоятельно

решают вопрос своего протезирования в соответствии с индивидуальными

программами реабилитации, то по решению уполномоченного органа им может быть

предоставлено гарантийное письмо об оплате соответствующей организации

стоимости изготовленных протезов, протезно-ортопедических изделий (в размерах,

не превышающих стоимость таких протезов, протезно-ортопедических изделий,

изготовленных на протезно-ортопедическом предприятии по направлению

уполномоченного органа).

17. Финансирование расходов на обеспечение инвалидов

техническими средствами реабилитации, ветеранов протезами, протезно-ортопедическими

изделиями (в том числе на выплату компенсации в случаях, указанных в пункте 6

настоящих Правил) осуществляется за счет средств федерального бюджета,

передаваемых на эти цели Фонду социального страхования Российской Федерации, а

инвалидов из числа лиц, осужденных к лишению свободы и отбывающих наказание в

исправительных учреждениях, - за счет средств, выделяемых из федерального

бюджета на содержание учреждений и органов, исполняющих наказания.

2. ОРГАНИЗАЦИЯ РАБОТЫ АППАРАТА БУХГАЛТЕРИИ.

2.1. Структура и функции бухгалтерии, должностные

инструкции бухгалтера.

Ответственность за организацию

бухгалтерского учета на предприятии несет его руководитель, который обязан

создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить

неукоснительное выполнение всеми подразделениями, службами, работниками,

имеющими отношение к учету (осуществляющими первичный учет хозяйственных

операций), требований бухгалтера (специалиста, занятого бухгалтерским учетом) в

части оформления и предоставления для учета необходимых документов или

информации. При наличии на малом предприятии бухгалтерий ее возглавляет главный

бухгалтер, назначаемый и освобождаемый от должности руководителем предприятия и

находящийся в его подчинении.

Первичным звеном бухгалтерского учета является

бухгалтерия организации. Бухгалтерия – самостоятельная структурная единица

организации и не может входить в состав какого-либо другого организационного

подразделения; организация не имеющая бухгалтерии, может привлекать для ведения

бухгалтерского учета специализированную организацию или соответствующего

специалиста на договорных началах.

Структура аппарата бухгалтерии зависит от содержания и

объема учетной работы. В Федеральном законе «О бухгалтерском учете» № 129-ФЗ от

21.10.96(ред. от 10.01.03) предусмотрено, что в зависимости от объема учетной

работы бухгалтерский учет на предприятии может осуществляться:

бухгалтерией как самостоятельным подразделением;

бухгалтером, состоящим в штате предприятия;

специальной централизованной бухгалтерией,

обслуживающей несколько предприятий;

бухгалтером, работающим по договору;

руководителем предприятия лично.

В объединениях и на крупных предприятиях бухгалтерия

подразделяется на ряд отделов (рис.1).

Расчетный отдел бухгалтерии ведет расчеты с рабочими и служащими по оплате труда и

социальному страхованию, осуществляет расчеты с финансовыми органами, банками и

депонентами, составляет отчетность по труду и заработной плате.

Материальный отдел занимается учетом расчетов с поставщиками, учитывает движение основных

средств, материалов, тары. Проверяет правильность ведения складского учета

материальных ценностей, составляет отчет о наличии и движении материальных и

других имущественных ценностей.

Производственно-калькуляционный отдел осуществляет учет издержек производства, исчисляет

себестоимость продукции, составляет отчетность о выполнении плана по выпуску

продукции и ее себестоимости. В функции этого подразделения бухгалтерии входят

также общее руководство и контроль за наличием, движением и сохранностью

полуфабрикатов собственного и незавершенного производства.

Отдел по учету сбытовых операций учитывает наличие и движение готовых изделий на

складах отдела сбыта. В этом отделе ведется учет готовой продукции, ее

реализации. Отдел осуществляет учет расчетов с покупателями, контроль за

правильностью и своевременностью поступления платежей от них.

Отдел расчетных и валютных операций занимается учетом банковских и валютных операций. На

этот же отдел при отсутствии финансовой службы возлагается функция организации

финансовой работы.

Общий отдел

бухгалтерии предприятия ведет учет всех остальных хозяйственных операций,

составляет сводные и обобщающие документы, организует бухгалтерский архив.

Рассмотренная структура организации аппарата

бухгалтерии применяется на большинстве средних, а иногда и крупных предприятий

и носит название вертикальной.

На небольших предприятиях, как правило, применяется линейная

структура, при которой все работники аппарата бухгалтерии подчиняются

непосредственно главному бухгалтеру.

На крупных предприятиях используется комбинированная

система организации аппарата бухгалтерии, когда в составе бухгалтерии

выделяются службы, занятые выполнением замкнутого цикла работ (по видам

производства). В этих случаях права главного бухгалтера будут передаваться его

заместителям в пределах их полномочий.

В современных условиях ведение бухгалтерского учета

основывается на самом широком использовании средств вычислительной техники.

Организационные формы механизации бухгалтерского учета различны и зависят от

вида вычислительной техники, ее размещения, степени оснащенности ею отрасли,

объема обрабатываемой информации, сферы обслуживания.

Успех бухгалтерского учета на предприятии зависит от

уровня квалификации главного бухгалтера и другого персонала. Структура аппарата

бухгалтерии ООО ЦПОСН «Ортомода» линейная (рис. 2). В подчинении главного

бухгалтера предприятия ООО ЦПОСН «Ортомода» Кушнова Николая Николаевича

находиться старший бухгалтер Маисеева Светлана Викторовна, бухгалтер Багданов

Павел Алексеевич.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ — инструкция, указывающая круг

поручений, обязанностей, работ, которые должно выполнить лицо, занимающее

данную должность на предприятии.

В обязанности бухгалтера входит ведение счета 62

«Расчеты с покупателями и заказчиками», а в обязанности старшего бухгалтера

входит ведение счета 50 «Касса», счета 70 «Расчеты с персоналом по оплате

труда», счета 71 «Расчеты с подотчетными лицами».

Главный бухгалтер обеспечивает:

организацию первичного учета на

предприятии;

отражение на счетах и в регистрах

бухгалтерского учета всех осуществляемых бухгалтерских операций (при ведении

учета по первым двум вариантам);

контроль за наличием и движением

имущества, использованием материальных, трудовых и финансовых ресурсов в

соответствии с утвержденными нормами, нормативами и сметами;

предоставление необходимой информации

руководству (и другим службам) о хозяйственной и финансовой деятельности

предприятия;

составление бухгалтерской отчетности и

представление ее в установленный срок в соответствующие адреса;

анализ финансово-хозяйственной

деятельности предприятия;

разработку учетной политики (системы

правил ведения бухгалтерского учета и отражения ее в планах хозяйственной и

финансовой деятельности предприятия);

внедрение вычислительной техники по всем

стадиям учетного процесса.

Главный бухгалтер совместно с

руководителем предприятия подписывает документы, служащие основанием для

приемки и выдачи материальные ценностей и денежных средств, а также расчетных и

финансовых обязательств. Главный бухгалтер должен участвовать в процессе

заключения хозяйственных договоров и, визируя, подтверждать их соответствие

законодательству и учредительным (или иным) документам предприятия. На малых

предприятиях, не имеющих в штате кассира, обязанности кассира может выполнять

главный бухгалтер или другой работник по письменному распоряжению руководителя

предприятия.

Гл. бухгалтер ООО ЦПОСН «Ортомода» ведет журнал 6

«Поступление» и счета:

01 «Основные средства»;

02 «Амортизация основных средств»;

04 «Нематериальные активы и расходы на НИОКР»;

05 «Амортизация нематериальных активов»;

08 «Вложения во внеоборотные активы»;

10 «Материалы»;

19 «Налог на добавленную стоимость по приобретенным

ценностям»;

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

43 «Готовая продукция»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

76 «Расчеты с разными дебиторами и кредиторами»;

90 «Продажи»;

97 «Расходы будущих периодов»;

99 «Прибыли и убытки».

2.2. Формы отчета, применяемые на предприятии.

Предмет

бухгалтерского учета — это отражение состояния и движения активов, источников их образования

и результатов деятельности предприятия.

Объектами учета

являются:

•

имущество предприятий;

•

обязательства предприятий;

•

хозяйственные операции, осуществляемые предприятиями в процессе их

деятельности.

Метод

бухгалтерского учета —

это способ познания и отражения предмета бухгалтерского учета. Задачи

бухгалтерского учета решаются посредством использования различных способов и

приемов, совокупность этих приемов и называется методом бухгалтерского

учета. К способам и приемам изучения и регистрации информации об объектах

бухгалтерского учета относятся (рис. 3):

•

наблюдение за объектами учета:

— документация;

—

инвентаризация;

•

измерение объектов учета в денежном выражении:

— оценка;

—

калькуляция;

• группировка и отражение хозяйственных операций:

—

счета;

—

двойная запись;

• обобщение информации о результатах хозяйственной

деятельности:

—

баланс,

—

бухгалтерская отчетность.

Бухгалтерский учет ведется организацией непрерывно с

момента ее регистрации в качестве юридического лица до реорганизации или

ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией,

должны оформляться оправдательными документами. Эти документы служат

первичными учетными документами, на основании которых ведется бухгалтерский

учет.

Организация ведет бухгалтерский учет имущества,

обязательств и хозяйственных операций путем двойной записи на взаимосвязанных

счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского

учета.

На предприятии ООО ЦПОСН «Ортомода» ведется

автоматизированная форма учета.

2.3. Ознакомление с нормативными документами.

Во всем мире бухгалтерский учет понимают как деловой

язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических

социально-экономических, политических и культурных особенностей каждой страны.

Законодательство России о бухгалтерском учете

устанавливает единые правовые и методологические основы организации и ведения

бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации

о бухгалтерском учете являются:

·

обеспечение единообразного ведения

учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

·

составление и представление

сопоставимой и достоверной информации об имущественном положении организаций и

их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского

учета, разработанная Департаментом методологии бухгалтерского учета и

отчетности Министерства финансов РФ, состоит из документов четырех уровней:

законодательных, нормативных, методических и организационных.

К первой группе относятся законодательные

документы: федеральные законы, указы Президента Российской Федерации и

постановления Правительства Российской Федерации.

Основные

принципы ведения бухгалтерского учета в Российской Федерации сформулированы в

Федеральном законе «О бухгалтерском учете» № 129-ФЗот21.11.96 ( в ред. № 8-ФЗ

от 10.01.03 ). Закон устанавливает единые правовые методологические основы

бухгалтерского учета и отчетности на территории РФ для всех организаций,

являющихся юридическими лицами, определяет сущность бухгалтерского учета и его

задачи, основные понятия, используемые в учете, порядок регулирования,

организации и ведения бухгалтерского учета и представления бухгалтерской

отчетности, а также взаимоотношения по этим вопросам организаций с внутренними

и внешними потребителями информации, включая органы государственного управления.

Ко второй

группе относятся нормативные

документы, устанавливающие отдельным разделам базовые правила ведения

бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным

банком РФ, другими законами предоставлено право регулирования бухгалтерского

учета.

По поручению

Правительства Минфин России разработал и утвердил Положение о ведении

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н от

29.07.1998 ( ред. от 24.03.2000 ), действие которого распространяется на все

организации, находящиеся на территории Российской Федерации, за исключением

Банка России и кредитных организаций.

На основе Положения о ведении бухгалтерского учета и

бухгалтерской отчетности в Российской

Федерации Минфин России разрабатывает положения (стандарты) по бухгалтерскому

учету.

В настоящее время в России действуют следующие учетные

стандарты (ПБУ):

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98),

утвержденное Приказом Минфина РФ № 60н от 09.12.98 (ред. от 30.12.99);

·

Положение по бухгалтерскому учету «Учет договоров (контрактов)

на капитальное строительство» (ПБУ 294), утвержденное Приказом Минфина РФ № 167

от 20.12.94;

·

Положение по бухгалтерскому учету

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

(ПБУ 3/2000), утвержденное Приказом Минфина РФ № 2н от 10.01.2000;

·

Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99), утвержденное Приказом Минфина РФ №43н от 06.07.99;

·

Положение по бухгалтерскому учету

«Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом

Минфина РФ № 44н от 09.06.01;

·

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01),

утвержденное Приказом Минфина РФ № 26н от 30.03.97 (ред. от 18.05.02);

·

Положение по бухгалтерскому учету

«События после отчетной даты» (ПБУ 7/98), утвержденное Приказом Минфина РФ

№56н от 25.11.98;

·

Положение по бухгалтерскому учету «Условные факты хозяйственной

деятельности» (ПБУ 8/01), утвержденное Приказом Минфина РФ № 96н от 28.11.01;

·

Положение по бухгалтерскому учету «Доходы организации» (ПБУ

9/99), утвержденное Приказом Минфина РФ № 32н от 06.05.99 (ред. от 30-03.01);

·

Положение по бухгалтерскому учету «Расходы организации» (ПБУ

10/99), утвержденное Приказом Минфина РФ от 06.05.1999 № 33н (ред. от

30.03.01);

·

Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ

11/2000), утвержденное Приказом Минфина РФ № 5н от 13.01.2000 (ред. от

30.03.01);

·

Положение по бухгалтерскому учету «Информация по сегментам»

(ПБУ 12/2000), утвержденное Приказом Минфина РФ № 11н от 27.01,2000;

·

Положение по бухгалтерскому учету

«Учет государственной помощи» (ПБУ 13/1000), утвержденное Приказом Минфина

РФ№92н от 16.10.2000;

·

Положение по бухгалтерскому учету «Учет нематериальных активов»

(ПБУ 14/2000), утвержденное Приказом Минфина РФ№91н от 16.10.2000;

·

Положение по бухгалтерскому учету «Учет займов и кредитов и

затрат по их обслуживанию» (ПБУ 15/01), утвержденное Приказом Минфина РФ № 60н

от 02.08.01;

·

Положение по бухгалтерскому учету «Информация по прекращаемой

деятельности» (ПБУ 1602), утвержденное приказом Минфина РФ № 66н от 02.07.02;

·

Положение по бухгалтерскому учету

«Учет расходов на научно-исследовательские, опытно-конструкторские работы»

(ПБУ№ 17/02), утвержденное приказом Минфина РФ№ 115н от 19.11.02;

·

Положение по бухгалтерскому учету «Учет расчетов по налогу на

прибыль» (ПБУ № 18/02), утвержденное приказом Минфина РФ № 114н от 19.11.02;

·

Положение по бухгалтерскому учету

«Учет финансовых вложений» (ПБУ 19/02), утвержденное приказом Минфина РФ №

126н от 10.12.02;

·

Положение по бухгалтерскому учету «Информация об участии в совместной

деятельности» (ПБУ 20/03), утвержденное приказом Минфина РФ № 105н от 24.11.03.

К третьей группе документов нормативного

регулирования бухгалтерского учета относятся методические документы:

инструкции, рекомендации, методические указания и разъяснения по применению

ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами,

общественными объединениями профессиональных бухгалтеров, министерствами и

ведомствами на основе и в развитие документов первого и второго уровней.

Документы этого уровня носят разъясняющий и уточняющий характер по отношению к

документам более высоких уровней.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами

организации и содержат выбранные организацией способы бухгалтерского учета в

соответствии с документами по регулированию бухгалтерского учета первого и

второго уровней нормативных документов.

3. УЧЕТ ОСНОВНЫХ ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ НА

ПРЕДПРИЯТИИ.

3.1. Организация процесса снабжения и документы,

применяемые в учете, расчет фактической себестоимости

приобретения материалов.

Процесс снабжения — совокупность операций по

обеспечению предприятия предметами и средствами труда, необходимыми для осуществления

хозяйственной деятельности.

Основными задачами учета процесса снабжения

(заготовления)

являются:

1) выявление всех затрат по заготовлению средств и

предметов труда;

2) определение их фактической себестоимости;

3) выявление результатов снабженческой деятельности.

Учет процесса

снабжения рассмотрим на примере учета приобретения предметов труда. Приобретая

материальные ценности, предприятие уплачивает поставщику их стоимость по

оптовым ценам, т. е. таким, по которым одно предприятие продает продукцию

другому Предприятию или государству. Предприятие несет также расходы, связанные

с транспортировкой и погрузочно-разгрузочными работами

(транспортно-заготовительные расходы) (ТЗР).

Оптовые цены на товарно-материальные ценности вместе с

транспортно-заготовительными расходами составляют фактическую заготовительную

себестоимость предметов труда.

Структура себестоимости заготовленных предметов труда

зависит от порядка ценообразования.

Цены на предметы труда могут устанавливаться с учетом

затрат на доставку продукции до станции отправления (места погрузки в вагоны,

на пароходы, баржи и т. д.). В этом случае цена на товары будет называться ценой

франко-станции отправления.

Цена на

продукцию, установленная с учетом затрат на транспортировку товаров до станции

получения, называется ценой франко-станции назначения.

В бухгалтерском учете предметы труда учитываются на

синтетических счетах 10 «Материалы», 15 «Заготовление и приобретение материалов»,

16 «Отклонения в стоимости материалов».

К счету 10 «Материалы» открываются субсчета: 1. «Сырье

и материалы», 2. «Покупные полуфабрикаты», 3. «Топливо», 4. «Тара и тарные

материалы», 5. «Прочие материалы» и т. д.

Аналитический

учет материалов ведется в соответствии с их номенклатурой. Номенклатура

материалов — перечень отдельных видов, наименований и сортов материалов,

используемых на предприятии.

Каждому отдельному наименованию, размеру, профилю

материалов присваивается постоянный номер (код), называемый номенклатурным

номером. Во всех документах, связанных с учетом предметов труда,

указываются номенклатурные номера вместо словесного их названия.

Номенклатура потребляемых в процессе производства

предметов труда очень разнообразна и достигает огромного числа наименований.

Определять (калькулировать) фактическую себестоимость

каждого предмета труда практически не представляется возможным. Во избежание

трудоемкой работы текущий бухгалтерский учет заготовленных предметов труда

ведется по твердым учетным ценам. В качестве такой цены могут выступать

оптовые цены поставщика, плановая себестоимость, договорные цены.

На счетах бухгалтерского учета процесс заготовления

предметов труда может осуществляться одним из двух способов.

При первом способе на счете 10 «Материалы» отражается

оптовая цена приобретенных ценностей. Транспортно-заготовительные расходы

учитываются на субсчете «Транспортно-заготовительные расходы», открываемом к

счету 10 «Материалы».

Таким образом, в

дебете счета «Материалы» отражается стоимость приобретенных материалов по

оптовым ценам (Дт сч. 10 «Материалы», Кт сч. 60 «Расчеты с поставщиками и

подрядчиками», оп, 1), а на субсчете «Транспортно-заготовительные расходы»

собираются транспортно-заготовительные расходы: провозная плата (Дт сч. 10

«Материалы», субсчет «ТЗР», Кт сч. 51 «Расчетный счет», оп. 2),

погрузочно-разгрузочные расходы (Дт сч, 10 «Материалы», субсчет «Транспортно-заготовительные

расходы», Кт сч. 71 «Расчеты с подотчетными лицами», оп. 3) и т. д.

Фактическая

себестоимость предметов труда будет складываться из суммы оборотов по дебету

счета 10 «Материалы» и субсчета «ТЗР».

Предметы труда

отпускаются в цеха для изготовления продукции, работ и услуг, что отражается

записью по дебету счетов затрат (20 «Основное производство», 23

«Вспомогательные производства», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы») и кредиту счета 10 «Материалы». Одновременно

рассчитывается сумма ТЗР, подлежащая списанию на счета затрат (оп. 6). Расчет

осуществляется в два этапа.

Первый этап

– определение процента ТЗР.

,

,

Второй этап-расчет

суммы ТЗР.

Пример.

1.

Остатки по счетам на 01.01.2009г.

|

№

|

Наименование счетов, субсчетов

|

Сумма, руб.

|

|

Дт

|

Кт

|

|

1

|

Материалы

|

|

|

|

Оптовая

цена

|

235 000

|

|

|

Транспортно-заготовительные

расходы

|

600

|

|

|

2

|

Расчетный

счет

|

586

|

|

|

3

|

Расчеты

с поставщиками и подрядчиками

|

|

40 980

|

|

4

|

Расчеты

с подотчетными лицами

|

25 000

|

|

2.

Операции по приобретению

материалов за _______месяц 2009г.

|

№

|

Наименование счетов, субсчетов

|

Сумма, руб.

|

|

1

|

2

|

3

|

|

1

|

Акцептован

счет поставщика за поступившие от него материалы:

оптовые

цены

|

80 000

|

|

2

|

Акцептован

счет транспортной организации за доставку материалов

|

6 450

|

|

3

|

Оплачены

подотчетным лицом расходы по разгрузке материалов

|

25 000

|

|

4

|

Оплачены

счета поставщиков за поступившие материалы

|

86 450

|

|

5

|

Отпущены

материалы по оптовым ценам на:

изготовление

продукции

общепроизводственные

нужды

общехозяйственные

нужды

|

48 000

10 000

5 000

|

|

6

|

Списываются

ТЗР, относящиеся к израсходованным материалам на:

общепроизводственные

расходы

общехозяйственные

расходы

|

4 881,6

1 017

508,5

|

Для определения сумм ТЗР, подлежащих списанию на

расходы, рассчитывают средний процент ТЗР:

Полученный

процент умножают на стоимость израсходованных материалов на:

основное

производство: 48 000 х 10,17% = 4 881,6 руб.;

общепроизводственные

расходы: 10 000 ;х 10,17 % = 1 017 руб.;

общехозяйственные

расходы: 5 000 х 10,17% = 508,50 руб.

Найденные суммы

спишем с субсчета «Транспортно-заготовительные расходы» на соответствующие

счета затрат, в результате чего материалы, использованные в производстве, будут

отражены по фактической заготовительной себестоимости.

При втором

способе на счете 15 «Заготовление и приобретение материальных ценностей»

собираются все затраты по приобретению предметов труда, а на счете 10

«Материалы» отражается их твердая оценка. Разница между фактической

себестоимостью приобретенных ценностей и их твердой оценкой собирается на счете

16 «Отклонения в стоимости материалов».

В дебете счета 15 «Заготовление и приобретение

материалов» собираются фактические расходы по приобретению предметов труда. С

кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет

счета 10 «Материалы» списывается стоимость поступивших на склад предприятия

материалов в твердой оценке. Разница между дебетовым и кредитовым оборотами по

счету 15 «Заготовление и приобретение материальных ценностей» показывает

отклонение фактической себестоимости материалов от их учетной оценки, которое

списывается на счет 16 «Отклонения в стоимости материалов» двумя способами.

При превышении

фактической себестоимости над учетной оценкой делается запись по дебету счета

16 «Отклонения» и кредиту счета 15 «Заготовление и приобретение материальных

ценностей». При превышении учетной (твердой) оценки над фактической заготовительной

себестоимостью по счетам делается такая же запись, но способом «красного

сторно» (сумма превышения твердой оценки вычитается).

3.2.

Учет процесса производства и расчет фактической производственной себестоимости.

В условиях

рыночной экономики себестоимость продукции, работ и услуг — важнейший показатель

деятельности любого предприятия.

Себестоимость продукции, работ и услуг складывается в

ходе осуществления процесса производства. Основными задачами учета процесса

производства являются:

• учет объема производства и ассортимента продукции;

• учет фактических затрат на производство продукции,

работ и услуг;

• калькулирование себестоимости продукции, работ и

услуг;

• выявление резервов снижения себестоимости продукции, работ и услуг.

Учет процесса производства предполагает:

• раздельный учет затрат по видам производств;

• деление всех затрат на прямые и косвенные.

Различают производство основное и вспомогательные.

К основному производству относят цехи,

выпускающие продукцию по профилю предприятия. Под вспомогательными

понимают цехи, занятые обслуживанием основных цехов с целью создания благоприятных

условий для их работы. Поэтому затраты на производство учитываются на счетах

20 «Основное производство» и 23 «Вспомогательные производства».

В аналитическом учете затраты, собираемые на этих

счетах, подразделяются по цехам, стадиям обработки, заказам.

В течение отчетного периода на счетах 20 «Основное

производство» и 23 «Вспомогательные производства» собираются прямые затраты,

непосредственно связанные с изготовлением конкретных видов продукции,

осуществлением работ и услуг.

Косвенные расходы, связанные с обслуживанием

производства и управлением, в течение отчетного периода учитываются на счетах

25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В дебете счета 25 «Общепроизводственные расходы»

собираются затраты на содержание, амортизацию и текущий ремонт производственного

оборудования, цехового транспорта, рабочих мест, износ и затраты на

восстановление инструментов и приспособлений. На этом же счете учитываются

расходы, связанные с управлением цехом, затраты по содержанию цехового

персонала, основная и дополнительная заработная плата, отчисления на

социальное страхование, амортизацию и расходы по содержанию и текущему ремонту

зданий, сооружений, инвентаря цехового назначения, расходы по испытаниям,

оплате труда и т. д.

Счет 26 «Общехозяйственные расходы» служит для

текущего учета и контроля за исполнением сметы этих расходов. Обычно к ним относятся

расходы: по содержанию общезаводского персонала, зданий, сооружений, помещений

и инвентаря общехозяйственного назначения, военизированной, пожарной и

сторожевой охраны, расходы по производственной практике, подготовке кадров,

конторские, типографские, на содержание медицинских учреждений и т. д.

Собранные в течение отчетного периода расходы по

счетам 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы»

после распределения по объектам учета списываются в дебет счетов 20 «Основное

производство», 23 «Вспомогательные производства». Общепроизводственные расходы

могут списываться и на счет 90 «Продажи».

Таким образом, на калькуляционных счетах в конце

месяца будут учтены все затраты на производство продукции, работ и услуг.

Выпущенная из производства продукция (работы и услуги)

сдается на склад; в бухгалтерском учете отражается записью по дебету счета 43

«Готовая продукция» и кредиту счета 20 «Основное производство».

Строение счета 20 «Основное производство» можно

представить следующим образом:

Счет 20 «Основное производство» Дт__________________________________Кт

Сн

- стоимость незавер- Обк - фактическая производственная шенного

производства на себестоимость выпущенной начало отчетного

периода готовой продукции

Сн

- стоимость незавер- Обк - фактическая производственная шенного

производства на себестоимость выпущенной начало отчетного

периода готовой продукции

——————————— = Сн + Обд

– Ск

Обд - затраты

на производство

Ск - стоимость незавершенного

производства на конец

отчетного периода

Фактическая себестоимость выпущенной готовой продукции

равна:

стоимость незавершенного производства на начало месяца

+ затраты на производство - стоимость незавершенного производства на конец

месяца.

3.3.

Учет процесса реализации и определение финансового результата.

В процессе реализации происходит превращение продуктов

труда в денежные средства. При этом реализуется созданный в процессе

производства прибавочный продукт.

Основными задачами учета процесса реализации являются:

• определение полного объема реализации в

количественном и стоимостном выражении;

• выявление фактических результатов от реализации

продукции.

На стадии

реализации складывается полная (коммерческая) себестоимость продукции, которая

отличается от производственной себестоимости на сумму внепроизводственных

расходов.

Разница между оптовой ценой продукции и ее фактической

себестоимостью есть результат реализации продукции, работ и услуг.

Расходы по

реализации продукции называются внепроизводственными расходами. Для

учета этих расходов ведется синтетический счет 44 «Расходы на продажу». По

дебету этого счета собираются:

• расходы на тару и упаковку изделий на складах готовой продукции;

• расходы на транспортировку продукции;

• комиссионные сборы - отчисления, уплачиваемые сбытовым организациям (посредникам) в

соответствии с установленными нормами и договорами;

• прочие расходы

по сбыту.

При этом кредитуются счет 51 «Расчетные счета», 50

«Касса» и другие на сумму произведенных расходов.

Порядок учета расходов на продажу можно представить

следующим образом.

В течение отчетного периода по дебету счета 44 «Расходы на продажу» собираются

расходы по отгрузке и продаже продукции. С кредита счета 44 «Расходы на

продажу» списываются затраты, относящиеся к реализованной продукции.

Дебетовое сальдо по счету 44 «Расходы на продажу»

показывает сумму затрат на упаковку и транспортировку продукции, отгруженной,

но не реализованной в данном месяце.

Учет процесса реализации осуществляется на ряде

счетов.

По дебету счета

43 «Готовая продукция» отражается фактическая производственная себестоимость

готовой продукции. Дебетовое сальдо по счету показывает фактическую

производственную себестоимость продукции на складе.

По дебету счета 45 «Товары отгруженные» отражается

фактическая производственная себестоимость товаров, отгруженных покупателям.

При этом кредитуется счет 43 «Готовая продукция». По кредиту счета 45 «Товары

отгруженные» отражаются фактическая производственная себестоимость

реализованной продукции и корреспонденции с дебетом счета 90 «Продажи». Сальдо

по дебету счета 45 «Товары отгруженные» показывает фактическую себестоимость

отгруженной покупателям продукции, платежи за которую еще не поступили.

На счете 90

«Продажи» определяется результат от реализации продукции. По дебету счета

отражается полная фактическая себестоимость реализованной продукции, а по кредиту

- отпускная стоимость реализованной продукции в корреспонденции Д-т 51, 62

К-т 90. Сальдо по дебету счета 90 «Продажи» показывает убыток от реализации,

сальдо по кредиту счета 90 «Продажи» - прибыль от реализации. Ежемесячно счет

закрывается, результат по реализации продукции, работ и услуг списывается на

счет 99 «Прибыли и убытки» проводкой: Д-т 90 К-т 99 - прибыль, Д-т 99 К-т 90 -

убыток.

Предприятия и организации являются плательщиками

налога на добавленную стоимость (НДС). НДС - часть чистого дохода общества,

поступающая в государственный бюджет в виде установленных отчислений. Все

расчеты предприятия с государством по НДС за проданную продукцию отражаются на

пассивном счете 68 «Расчеты по налогам и сборам». Начисленные суммы налога на

добавленную стоимость отражаются проводкой: кредит счета 68 «Расчеты с бюджетом»

и дебет счета 90 «Продажи», а перечисление — дебет счета 68 «Расчеты с

бюджетом», кредит счета 51 «Расчетный счет».

4. ТЕХНИКА И ФОРМЫ БУХГАЛТЕРСКОГО

УЧЕТА.

Информация, необходимая для отражения на счетах

бухгалтерского учета, содержащаяся в

принятых к учету первичных документах, обязательно накапливается и

систематизируется. Учетная информация регистрируется или вручную, или с использованием

средств автоматизации. С этой целью применяются учетные регистры— таблицы

специальной формы, предназначенные для регистрации хозяйственных операций,

одно из важнейших средств ведения бухгалтерского учета. Содержание документов

в них группируется по однородным признакам в разрезе установленных показателей

учета. Запись хозяйственных операций в учетных регистрах используют для повседневного

руководства финансово-хозяйственной деятельностью организации с целью

составления бухгалтерской отчетности.

Формы регистров

бухгалтерского учета разрабатываются и рекомендуются Министерством финансов

РФ, органами, которым федеральным законодательством предоставлено право

регулирования бухгалтерского учета, или федеральными органами исполнительной

власти, а также организациями при соблюдении ими общих методических принципов

бухгалтерского учета.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической

последовательности. Они группируются по соответствующим счетам бухгалтерского

учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут

ответственность за правильность отраженных данных. Содержание регистров бухгалтерского

учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или

другую документацию, обязаны хранить коммерческую тайну.

УЧЕТНЫЙ РЕГИСТР — документы (карточки, ведомости,

бухгалтерские книги) для регистрации и группировки данных бухгалтерского учета

о наличии средств и операциях с ними. Классифицируются по назначению

(хронологические, систематические и комбинированные), содержанию (синтетические

и аналитические) и форме (двухсторонние, односторонние, табличные и шахматные).

Регистры

бухгалтерского учета могут вестись в специальных разграфленных книгах

(журналах), на отдельных листах и карточках, в виде машинограмм, полученных

при использовании вычислительной техники, а также на машинных носителях

информации (дискеты, СD-диски и т. д.).

При ведении регистров бухгалтерского учета на машинных носителях информации

должна быть предусмотрена возможность их вывода на бумажные носители

информации.

Книги

представляют собой сброшюрованные свободные листы определенного формата и

графления. Применение их ограничено, так как работу по их ведению разделить

между счетными работниками нельзя, ее должен вести один человек (кассовая

книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано

количество страниц за подписью руководителя предприятия и главного бухгалтера.

В этих книгах исключена возможность замены отдельных листов новыми при

злоупотреблениях и хищениях. Как пример применения учетных регистров в

виде книг можно привести Главную книгу - регистр синтетического учета. Книга остатков

материалов на складах - регистр аналитического учета, необходимый для

взаимосвязи данных бухгалтерского учета с данными оперативно-складского учета и

для контроля за сохранностью различных видов собственности.

Карточки предназначены для аналитического учета

основных средств (инвентарные карточки), материальных ценностей по местам их

хранения (карточки складского учета материалов). На их основе бухгалтерия

создает картотеку основных средств, а материально ответственные лица - картотеку

материалов, запасных частей, малоценных и быстроизнашивающихся предметов,

готовой продукции.

Свободные листы - учетные регистры

большого формата и с большим количеством сведений по отношению к карточкам. Они

предназначены для синтетического и аналитического учета и выполняют роль

комбинированных регистров. Они удобны в использовании, так как позволяют более

рационально распределить обязанности между работниками учета. Это самый

распространенный вид учетных регистров.

По характеру регистрации записей учетные регистры

классифицируются на:

• хронологические

(регистрационный журнал);

• систематические (Главная книга);

• комбинированные (журналы-ордера).

Регистрация хозяйственных операций в учетных регистрах в хронологическом порядке

- это регистрация в порядке их совершения по датам. Для хронологической записи

предназначен регистрационный журнал, который применяется при

мемориально-ордерной форме учета. В этом журнале регистрируются все

мемориальные ордера в порядке их номеров. Итог записей по регистрационному

журналу за месяц должен равняться итогу дебетовых, а также итогу кредитовых

оборотов по всем счетам за этот же месяц.

Систематическая

регистрация хозяйственных операций в учетных регистрах - это запись операций

на счета бухгалтерского учета по определенной системе. При этом происходит

группировка операций по определенным экономическим признакам. Примером может

служить запись в Главной книге.

При комбинированной регистрации хозяйственных операций

сочетается использование хронологических и систематических записей.

По степени детализации информации, содержащейся в

учетных регистрах, они могут быть:

• синтетическими (Главная книга, журналы-ордера);

• аналитическими

(карточки аналитического учета).

По форме учетные

регистры могут быть:

• двусторонними - запись хозяйственной операции отражается по дебету и

кредиту соответствующих счетов;

• односторонними - хозяйственная операция может быть отражена либо по дебету счета,

либо по его кредиту;

• линейными - запись хозяйственной операции по дебету и кредиту

счета отражается по одной строке. В качестве примера можно привести запись в

книге «Журнал-Главная». В этой книге каждый мемориальный ордер записывается

одной строкой, в которой показываются сумма по ордеру и сумма по дебету и

кредиту соответствующих счетов. Линейная запись является менее совершенной по

сравнению с шахматной;

• шахматными - запись хозяйственной

операции, при которой сумма, записанная один раз, будет отражена по дебету и

кредиту соответствующих счетов. Это достигается путем построения учетных регистров

по шахматному принципу. Шахматная запись широко применяется при журнально-ордерной

форме учета. Она сокращает количество записей и дает возможность видеть оба

корреспондентских счета по данной хозяйственной операции. В этом отношении

шахматная запись имеет преимущества перед линейной записью (рис.4).

Состав учетных регистров, их форму, порядок и

последовательность заполнения, технику взаимосверки определяет форма бухгалтерского

учета.

Исправление ошибочно сделанных записей в регистрах

бухгалтерского учета производится одним из следующих способов:

• корректурным способом -

ошибочно сделанная запись (неправильная сумма или текст) аккуратно

зачеркивается тонкой чертой так, чтобы можно было прочитать зачеркнутое, над

зачеркнутым делается запись исправленного текста и суммы. Одновременно здесь

же, на полях, против строки за подписью главного бухгалтера делается оговорка

«Исправлено» с указанием даты. Этот метод применяется, когда ошибка сделана в

одном из регистров и обнаружена до подсчета итоговых сумм;

• способом дополнительной проводки -

дополнительная проводка составляется, если фактически разнесенная в учетные регистры

сумма меньше правильной. При этом оформляется бухгалтерская справка с

указанием на то, какая ошибка исправляется и где искать первичный документ,

который является основанием. При мемориально-ордерной форме учета для дополнительных

проводок составляется мемориальный ордер. Этот способ применяется в том случае,

когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета

итогов;

• способом «красного сторно» - в

случае, если операция записана большей суммой, чем следовало, либо по счетам

разнесена ошибочная бухгалтерская запись, при подсчете излишне записанная

сумма вычитается. Исправление способом «красного сторно» оформляется

бухгалтерской справкой, в которой делается ссылка на номер и дату

исправленного документа, обоснование внесения исправления;

• способом обратной проводки - для

исправления проводки (как правило, ошибочно сделанной в прошлом отчетном

периоде), делают запись обратной корреспонденции.

При автоматизированном способе ведения бухгалтерского

учета в случае обнаружения в выходных формах документов ошибок бухгалтерия

осуществляет диагностику ошибочных данных, внесение исправлений в

соответствующие базы данных и получение выходных форм документов с учетом

исправлений.

Внесение исправлений осуществляется датой обнаружения

ошибочных данных путем обязательного оформления измененных документов,

сторнирующих проводок. Без оформления документального подтверждения любые

исправления непосредственно в электронных базах данных не допускаются.

Форма учета - это

бухгалтерская запись данных в учетные регистры.

При разных формах учета по-разному сочетаются учетные регистры,

последовательность, способы учетных записей, организация учетного процесса. В

настоящее время применяется несколько форм бухгалтерского учета;

• мемориально-ордерная;

• простая форма учета;

• упрошенная форма учета;

• журнально-ордерная;

• автоматизированная.

При мемориально-ордерной форме счетоводства на каждую группу операций,

объединенных в свободном документе, составляется мемориальный ордер.

Журнально-ордерная форма учета применяется в организациях различных форм собственности.

Основой для ее использования является принцип накопления данных первичных

документов в учетных регистрах, позволяющих отразить все подлежащие учету средства

и хозяйственные операции за отчетный месяц.

В журнально-ордерной форме учета применяются два вида

регистров:

1. Журналы-ордера — служат для отражения кредитовых

операций по синтетическим счетам.

2. Главная книга — в нее заносят итоговые данные из

журналов-ордеров в конце месяца.

Крупные организации используют единую 16-журнально-ордерную

форму счетоводства, а для небольших организаций предусмотрена возможность

осуществления бухгалтерского учета с применением ограниченного числа журналов-ордеров.

Основными особенностями журнально-ордерной формы учета

является:

• применение для учета хозяйственных операций

журналов-ордеров;

• совмещение в ряде журналов-ордеров синтетического и

аналитического учета;

• объединение в журналах-ордерах систематической записи

с хронологической;

• отражение

в журналах-ордерах хозяйственных операций в

разрезе показателей;

• сокращение количества записей.

Автоматизированная форма учета ведется на базе использования ПЭВМ. В настоящее

время организации интенсивно оснащаются многофункциональными

проблемно-ориентированными ПЭВМ -компьютерами. Они позволяют накапливать данные

непосредственно в традиционных учетных регистрах (карточки, листы и др.) и на

машинных носителях информации.

Применение машинно-ориентированных форм учета

обеспечивает:

• автоматизацию учетного процесса;

• высокую точность учетных данных;

• оперативность учетных данных;

• повышение производительности учетных работников,

освобождение их от выполнения простых технических функций и предоставление

больших возможностей заниматься контролем и анализом хозяйственной

деятельности.

Простая форма

для субъектов малого предпринимательства предусматривает ведение Книги

(журнала) учета хозяйственных операций (ф. № К-1), которая содержит все счета,

применяемые в организации, и совмещает синтетический и аналитический учет, т.

е. является комбинированным регистром. Записи в нее производятся из первичных

документов в хронологической последовательности с одновременной группировкой

по счетам.

Книга позволяет определить наличие имущества и

финансовых обязательств организации на любую дату составлять бухгалтерскую

отчетность.

Кроме простой формы бухгалтерского учета малые

предприятия могут применять упрощенную форму с использованием учетных регистров,

если они занимаются производством продукции или выполнением работ.

Учетные регистры имеют форму ведомостей, в которых ведется и аналитический и синтетический

учет. Вместо Главной книги, применяемой при журнально-ордерной форме, данные

из ведомостей переносят в шахматную ведомость, а затем в оборотную.

Записи в учетных

регистрах основываются на тщательно проверенных документах, поэтому и сами

регистры приобретают доказательную силу при использовании их показателей для

анализа хозяйственной деятельности предприятия, при контроле за состоянием

средств и при выявлении результатов его работы.

Правильность отражения хозяйственных операций в

регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие

их.

При хранении регистров бухгалтерского учета должна

обеспечиваться их зашита от несанкционированных исправлений. Исправление

ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено

подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней

бухгалтерской отчетности является коммерческой тайной, а в случаях,

предусмотренных законодательством Российской Федерации, — государственной

тайной.

Лица получившие доступ к информации, содержащейся в

регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности,

обязаны хранить коммерческую и государственную тайну. За ее разглашение они

несут ответственность, установленную законодательством Российской Федерации.

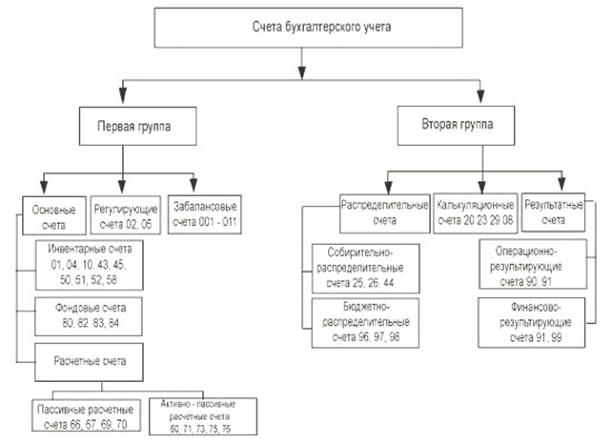

5. РАБОЧИЙ ПЛАН СЧЕТОВ, ПРИМЕНЯЕМЫЙ НА ПРЕДПРИЯТИИ,

ПОРЯДОК ДВОЙНОЙ ЗАПИСИ НА СЧЕТАХ.

5.1. Рабочий план счетов, классификация счетов по

экономическому содержанию.

Система счетов бухгалтерского учета способна обеспечить

любой информацией, необходимой для целей планирования, нормирования, управления

и контроля за выполнением заданий, но для единообразия содержания экономической

информации о хозяйственных средствах, источниках, хозяйственных процессах, а

также для правильного и четкого построения

и организации бухгалтерского учета необходимы четкий перечень и конкретная

характеристика каждого счета. Таким документом является План счетов

бухгалтерского учета - их систематизированный перечень.

План счетов разработан на основе экономической

классификации счетов. В нем приведены наименования и коды синтетических счетов

(счета первого порядка) и субсчетов (счета второго порядка). В Плане счета

сгруппированы по признаку экономического содержания отражаемых хозяйственных

процессов и расположены в определенной, экономически обусловленной

последовательности .

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех

отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных

учреждений) независимо от подчиненности, формы собственности,

организационно-правовой формы, ведущих учет методом двойной записи.

Для учета специфических операций

предприятия могут по согласованию с Министерством финансов (или другим

соответствующим органом) вводить при необходимости в План дополнительные

синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане

счетов, используются исходя из требований анализа, контроля и отчетности.

Предприятия могут уточнять содержание отдельных из них, исключать и объединять

их, а также вводить дополнительные субсчета.

Инструкция по применению Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий:

• регламентирует вопросы, имеющие отношение к основным

методическим принципам ведения бухгалтерского учета;

• приводит краткую характеристику синтетических счетов

и открываемых к ним субсчетов;

•

раскрывает структуру и назначение счетов, экономическое содержание обобщаемых

на них фактов и отражает порядок учета наиболее распространенных операций.

В Инструкции после характеристики каждого

синтетического счета дана типовая схема корреспонденции его с другими синтетическими

счетами. В случае возникновения фактов хозяйственной деятельности,