Исследование проблемы автокорреляции (первого порядка) случайных отклонений с помощью теста Сведа-Эйзенхарта и статистики Дарбина-Уотсона, а также графических методов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Экономический факультет

Кафедра аналитической экономики и

эконометрики

КУРСОВОЙ ПРОЕКТ

По теме: Исследование проблемы

автокорреляции (первого порядка) случайных отклонений с помощью теста

Сведа-Эйзенхарта и статистики Дарбина-Уотсона, а также графических методов

Студентки 3 курса А.В. Пашкевич

дневного отделения «Международный менеджмент»

Минск, 2013

Содержание

Введение

1. Теоретическое и

статистическое обоснование модели

1.1 Теоретическое описание

модели

1.2 Статистическое

обоснование модели

2. Построение и анализ

эконометрической модели

2.1 Статистическая

адекватность и проверка модели на мультиколлинеарность

2.2 Исследование

автокорреляции графическим методом

2.3 Исследование

автокорреляции с помощью статистики Дарбина-Уотсона

2.4 Исследование

автокорреляции с помощью теста Сведа-Эйзенхарта

2.5 Исследование модели с

помощью теста Бреуша-Годфри и анализ гетероскедастичности

3. Корректировка

автокорреляции случайных отклонений

Заключение

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Введение

Данный

курсовой проект подразумевает под собой построение экономической модели и, в

соответствии с темой, её исследование на автокорреляцию первого порядка и

коррекцию на основании полученных данных.

Понятие

экономической модели, а именно модели множественной линейной регрессии,

возникает тогда, когда мы говорим об воздействии нескольких экзогенных факторов

(Х ≥ 2) на эндогенную переменную. Под регрессией понимается

функциональная зависимость между объясняющими переменными (Х) и условным

математическим ожиданием (средним значением) зависимой переменной которая

строится с целью предсказания (прогнозирования) этого среднего значения при

фиксированных значениях первых.

Целью курсового проекта является выполнение эконометрического

моделирования в соответствии с выбранной темой на основании выбранных данных.

В качестве оцениваемых параметров я использовала оборот розничной

торговли в текущих ценах под воздействием средней номинальной заработной платы,

инвестиций в основной капитал и импорта товаров и услуг.

Выборку производила по временным поквартальным данным с 2004 по 1ый

квартал 2013 года. В качестве исследуемой страны я выбрала Россию.

Соответствующие статистические данные представлены в приложении 1.

Для анализа модели будет использоваться эконометрический пакет Eviews. При помощи теста Сведа-Эйзенхарта,

статистики Дарбина-Уотсона и графического метода будут проверены остатки

построенной модели на наличие автокорреляции.

Итак, первоначальная модель множественной линейной регрессии переменной Y будет основываться на следующих

объясняющих переменных X1, X2, Х3:

X1 - IMPORT, импорт товаров и услуг, млрд. руб

X2 - INVEST, инвестиции в основной капитал, млрд (трлн) руб

Х3 - ZP, средняя номинальная зарплата, руб/месяц

Наша зависимая переменнаяY

обозначает:

Y - Rozn, оборот розничной торговли в текущих

ценах, млрд.руб

Для достижения поставленной цели были поставлены следующие задачи:

построение исходной модели

оценка общего качества регрессии

анализ нарушения предпосылок МНК

выявление автокорреляции при помощи теста Сведа-Эйзенхарта

выявление автокорреляции при помощи статистики Дарбина-Уотсона

выявление автокорреляции при помощи графических методов

корректировка модели

1. Теоретическое и статистическое обоснование модели

.1 Теоретическое описание модели

Практически любой экономический показатель ощущает на себе влияние

нескольких других факторов. Линейная регрессия находит широкое применение в

эконометрике в виде четкой эконометрической интерпретации ее параметров. В

рамках нашей темы, мы будем говорить об множественной линейной регрессии.

Теоретическое линейное уравнение регрессии имеет вид:

Построение линейной регрессии сводится к оценке ее параметров - b0,

b1, b2, bm. Оценки параметров линейной

регрессии могут быть найдены разными методами. Классический подход к оцениванию параметров линейной

регрессии основан на методе наименьших квадратов (МНК). [1, стр.91-100]

Существует ряд предпосылок относительно случайного отклонения, при

выполнении которых по МНК получаются наилучшие результаты.

Предпосылки МНК (условия Гаусса−Маркова):

1.

Математическое ожидание случайного отклонения  равно

нулю:(

равно

нулю:(  ) = 0

для всех наблюдений.

) = 0

для всех наблюдений.

Данное

условие означает, что случайное отклонение в среднем не оказывает влияния на

зависимую переменную. В каждом конкретном наблюдении случайный член может быть

либо положительным, либо отрицательным, но он не должен иметь систематического

смещения.

.

Дисперсия случайных отклонений постоянна:(

) = D(

) = D( ) =

) =  для любых

наблюдений i и j.

для любых

наблюдений i и j.

Здесь

мы говорим о гомоскедастичности отклонений модели (в случае соблюдения

предпосылки) или о гетероскедастичности отклонения модели

.

Случайные отклонения и являются

независимыми друг от друга для i ≠ j. Выполнимость данной предпосылки

предполагает, что отсутствует систематическая связь между любыми случайными

отклонениями. Другими словами, величина и определенный знак любого случайного

отклонения не должны быть причинами величины и знака любого другого отклонения.

Поэтому, если данное условие выполняется, то говорят об отсутствии

автокорреляции.

.

Случайное отклонение должно быть независимо от объясняющих переменных. Обычно

это условие выполняется автоматически при условии, что объясняющие переменные

не являются случайными в данной модели. Следует отметить, что выполнимость

данной предпосылки не столь критична для эконометрических моделей.

.

Модель является линейной относительно параметров.

Рассмотрим подробнее автокорреляцию случайных отклонений как нарушение

предпосылки МНК.

Автокорреляция - это взаимосвязь последовательных элементов временного

или пространственного ряда данных. В эконометрических исследованиях часто

возникают и такие ситуации, когда дисперсия остатков постоянная, но наблюдается

их ковариация. Это явление называют автокорреляцией остатков.

Если существует корреляция между последовательными значениями некоторой

независимой переменной, то будет наблюдаться и корреляция последовательных

значений остатков. Автокорреляция может быть также следствием ошибочной

спецификации эконометрической модели. Кроме того, наличие автокорреляции

остатков может означать, что необходимо ввести в модель новую независимую

переменную.

Автокорреляция остатков может быть вызвана несколькими причинами имеющими

различную природу:

) наличие ошибок измерения в значениях результативного признака;

) модель не учитывает несколько второстепенных факторов, совместное

влияние которых на результат существенно ввиду совпадения тенденций их

изменения или фаз циклических колебаний;

) модель может не включать фактор, оказывающий существенное воздействие

на результат, влияние которого отражается в остатках, вследствие чего последние

могут оказаться автокоррелированными. Очень часто этим фактором является фактор

времени t. Кроме того, в качестве таких существенных факторов могут выступать

лаговые значения переменных, включенных в модель;

) неправильная спецификация функциональной формы модели. В этом случае

следует изменить форму связи факторных и результативного признаков, изменить

переменные, а не использовать специальные методы расчета параметров уравнения

регрессии при наличии автокорреляции остатков.[1, с. 228]

Обнаружить автокорреляцию в модели можно различными способами:

.Графический метод;

.Метод рядов Сведа-Эйзенхарта;

.Критерий Дарбина-Уотсона;

.Тест Бреуша-Годфри;

.Графики автокорреляционных функций.

.2 Статистическое обоснование модели

Итак, как уже говорилось ранее, модель множественной линейной регрессии

будет содержать следующие переменные:

X1 - IMPORT, импорт товаров и услуг, млрд. руб2 -

INVEST, инвестиции в основной капитал, млрд (трлн) руб

Х3 - ZP, средняя номинальная зарплата, руб/месяц

Y - Rozn, оборот розничной торговли в текущих

ценах, млрд.руб

Оборот розничной торговли - стоимость товаров, проданных населению за

наличный расчет для личного потребления или использования в домашнем хозяйстве.

В оборот розничной торговли не включается стоимость товаров, отпущенных из

розничной торговой сети юридическим лицам (в том числе организациям социальной

сферы, спецпотребителям и т.п.) и индивидуальным предпринимателям, и оборот

общественного питания.

Этот показатель формируется под влиянием множества факторов. Главным из

них является спрос потребителей, который в свою очередь зависит от изменения

доходов населения (показатель ZP).

Мы предполагаем, что при увеличении доходов населения соответственно будет

наблюдаться и увеличение оборота розничной торговли.

Объем товарооборота должен обосновываться, с одной стороны, спросом,

который необходимо прогнозировать, а с другой стороны - должен формироваться с

учетом критериев выгодности, так как от него зависят финансовое состояние

предприятия и работников.

Поэтому я предполагаю, что инвестиции в основной капитал (показатель INVEST) сыграют положительную роль в

создании и воспроизводстве основных средств (новое строительство, расширение,

приобретение оборудования и т. д.), а это позволит улучшить качество и объем

выпускаемой продукции, что приведет к увеличению оборота розничной торговли.

Я считаю, что влияние импорта товаров и услуг (показатель IMPORT) будет оказывать положительный

эффект на оборот розничной торговли, так как с увеличением импорта

увеличивается и персональный спрос на предлагаемые товары и услуги.

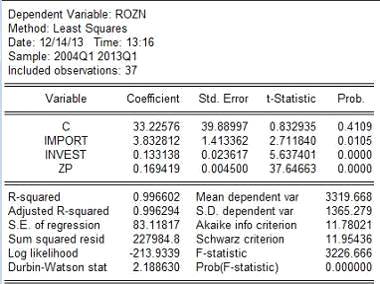

Итак, на основе данных по России в период с первого квартала 2004 года по

первый квартал 2013 года, представленных в Приложении А, мы получаем следующие

расчеты в программе Eviews 5 (рис.

1.1):

Рисунок 1.1 - Расчеты модели

Примечание - Источник: собственная разработка.

По этим данным строим регрессионную модель и анализируем её впоследствии:

ROZN =

33.23 + 3.83 IMPORT + 0.13 INVEST + 0.17 ZP

автокорреляция регрессия гетероскедастичность

2. Построение и анализ эконометрической модели

2.1 Статистическая адекватность и проверка модели на

мультиколлинеарность

Задача состоит в оценке параметров множественной линейной регрессии, а

также проверке как индивидуальной статистической значимости коэффициентов, так

и общего качества модели.

1. Гипотеза о статистической значимости коэффициента детерминации.

Для характеристики общего качества модели регрессии вводится величина,

называемая коэффициент детерминации, равный в нашем случае R2 = 0.996602. Эта величина показывает,

какую долю общей вариации эндогенной переменной Rozn объясняет построенная модель. Иными словами, модель

объясняет до 99% правильности модели, а 1% составляют ошибки.

Анализ происходит на основе F-статистики, для этого выдвигаются две гипотезы:

Н0: R2= 0 [статистически незначим]

Н1: R2 ≠ 0 [статистически значим]

Вначале определяем наблюдаемую точку:

Fн = (R2/m) / (1- R2/ n-m-1) = 3226.198

Затем сравниваем её с критической: F0.05;3;33 =

2.92. Мы видим,

что Fн> Fкр. Эти результаты говорят о том, что мы

принимаем гипотезу Н1 о значимости коэффициента.

Однако R2 увеличивается при введении в модель

экзогенной переменной, даже если последняя не коррелирует с переменной Rozn ( это показывает коэффициент при

ней). Следовательно, необходимо проверить на значимость коэффициенты при

объясняющих переменных.

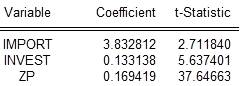

2. Гипотеза о статистической значимости коэффициентов.

Анализ происходит на основе Т-статистики, для этого выдвигаются две

гипотезы:

Н0: bi = 0

Н1: bi ≠ 0

Наши наблюдаемые параметры:

Наша критическая точка высчитывается по таблице распределения Стьюдента:

t 0.025;33= 2.042.

Она больше, чем наблюдаемые t-статистики, следовательно мы принимаем гипотезу Н1 о том, что

коэффициенты являются статистически значимыми , а значит, переменные IMPORT, INVEST и ZP

влияют на Rozn .

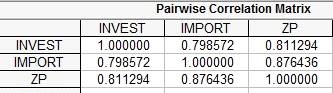

3. Проверка модели на мультиколлинеарность.

Cуществуют некоторые признаки

наличия мультиколлинеарности в модели:

1. Коэффициент детерминации R2 высок, все объясняющие переменные в модели значимы, однако коэффициент

“с” имеет низкую t-статистику

(0.83).

2. Анализ коэффициента корреляции

Таблица 1

Чем ближе коэффициент к |1|, тем теснее линейная связь. При величине

коэффициента корреляции менее 0,3 связь оценивается как слабая, от 0,31 до 0,5

- умеренная, от 0,51 до 0,7 - значительная, от 0,71 до 0,9 - тесная, 0,91 и

выше - очень тесная. Как мы видим, связь между переменными тесная.

Один из методов выявления - это метод инфляционных факторов VIF. Вычисляется по формуле:

,

,

где R2 - коэффициент детерминации

вспомогательной модели.

Для этого строятся вспомогательные модели регрессии для каждой экзогенной

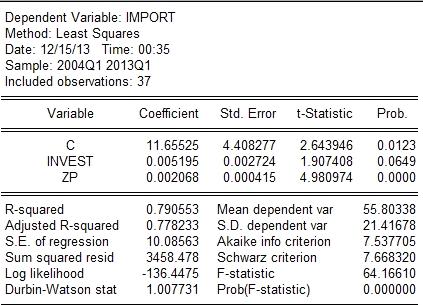

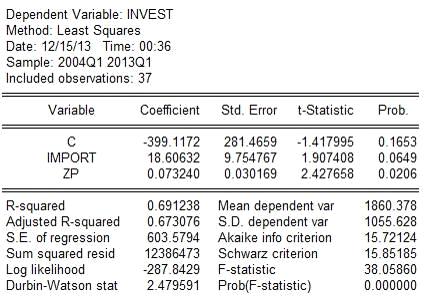

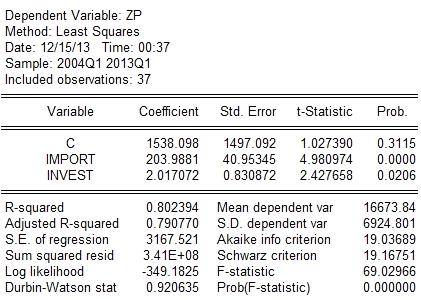

переменной на остальные (см. Приложение В) Итак, мы рассчитали, что:

VIF( IMPORT) = 4.77

VIF (INVEST) = 3.24

VIF (ZP) = 5.06

Отсюда можно заключить, что мультиколлинеарность в модели почти не определяется, так как по

разным источникам можно утверждать о её присутствии в модели при VIF >5 или

при VIF >10.

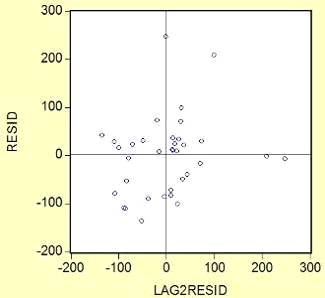

2.2 Исследование автокорреляции графическим методом

Этот метод подразумевает под собой анализ корреляционного поле для

переменных в момент времени t и t(-2). Для этого необходимо взять

переменную RESID, отражающую отклонения модели, и ёё же с лагом -2 (см.

Приложение Б).

На риснке 2.1. изображена данная зависимость:

Рисунок 2.1 - корреляционное поле

Источник: собственная разработка

Точки распределились следующим образом:

четверть - 11

четверть - 8

четверть - 12

четверть - 8.

По этим данным нельзя сделать точный вывод о наличии автокорреляции, так

как данные распределены равномерно, но есть вероятность положительной

автокорреляции из-за немного большего количества точек в 1ой и 3ей четвертях

корреляционного поля.

2.3 Исследование автокорреляции с помощью статистики Дарбина-Уотсона

Данная статистика выявляет автокорреляцию первого порядка. Для этого

выдвигаются две гипотезы:

Н0: автокорреляции остатков нет

Н1: автокорреляция остатков есть

Выводы осуществляются по следующей схеме.

Если

DW < d , то это свидетельствует о положительной

автокорреляции остатков.

, то это свидетельствует о положительной

автокорреляции остатков.

Если

DW > 4 - d, то это свидетельствует об отрицательной

автокорреляции остатков,

При

d < DW < 4 - d,

гипотеза об отсутствии автокорреляции остатков принимается.

< DW < 4 - d,

гипотеза об отсутствии автокорреляции остатков принимается.

Если

d < DW < d или 4 -

d < DW < 4 - d, то

гипотеза об отсутствии автокорреляции не может быть ни принята, ни отклонена.

Согласно данным, полученным в Eviews, наблюдаемая точка DW =

2.188630

Затем, опираясь на данные, что количество объясняющих переменных в

уравнении регрессии m=3, a объем выборки n=37, находим критические точки по

таблице распределения Дарбина-Уотсона:

d= 1.307, d=1.655

Согласно

полученным данным, нарисуем следующую схему:

Рис.

1

Следовательно,

автокорреляции остатков первого порядка в модели не обнаружено.

.4 Исследование автокорреляции с помощью теста

Сведа-Эйзенхарта

Этот метод основан на определении знаков отклонений RESID (см. Приложение Б).

На примере нашей модели:

“+“, 1“-“, 7“+“, 1“-“, 2“+“, 2“-“, 1“+“, 3“-“, 3“+“, 1“-“,

1“+“, 3“-“, 1“+“, 1“-“, 1“+“, 1“-“, 1“+“, 3“-“, 2“+“, 1“-“ при 37 наблюдениях.

Рядом называется непрерывная последовательность одинаковых

знаков, то есть количество рядов в данной модели k=20.

«Визуальное распределение знаков свидетельствует о неслучайном характере

связей между отклонениями. Если рядов слишком мало по сравнению с количеством

наблюдений n, то вполне вероятна положительная

автокорреляция. Если же рядов слишком много, то вероятна отрицательная

автокорреляция» [1, с.232]

По таблице критических значений количества рядов при n наблюдениях определяем нижнее k1 = 13 и верхнее k2 = 26. Наша переменная k = 20 находится в промежутке k1 < k <

k2, что говорит об отсутствии

автокорреляции или о её слабом проявлении.

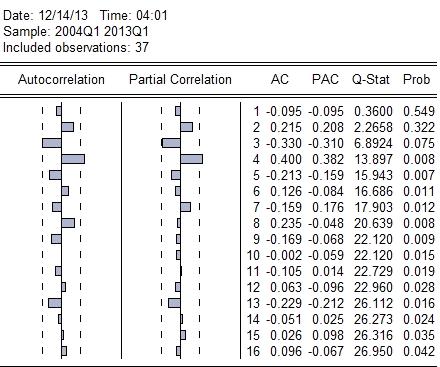

2.5 Исследование модели с помощью теста Бреуша-Годфри и

анализ гетероскедастичности

Так как с помощью тестов, предусмотренных в рамках моей темы

автокорреляция обнаружена не была, я рассмотрела коррелограмму остатков модели:

Рисунок 2.2 - Коррелограммы временных рядов

Источник: собственная разработка

Здесь мы видим, что в модели присутствует автокорреляция четвертого

порядка.

Подтвердим ее с помощью теста Бреуша-Годфри.

Тест предполагает построение вспомогательной модели регрессии, остатков

исходной модели на все её экзогенные переменные и лаги остатков по четвертый

порядок включительно (к=4).

Выдвигаем следующие гипотезы:

Н0: автокорреляции остатков нет

Н1: автокорреляция остатков есть

Согласно расчетам, приведенным в

приложении 4, R2всп = 0.437081.

Рассчитываем по формуле BG(4) = (37-4)*0.437081 = 14.423673 и сравниваем с χ2(4) = 11.14. Наблюдаемая точка попадает в промежуток

гипотезы Н1, следовательно, мы подтверждаем присутствие в модели

автокорреляции четвертого порядка.

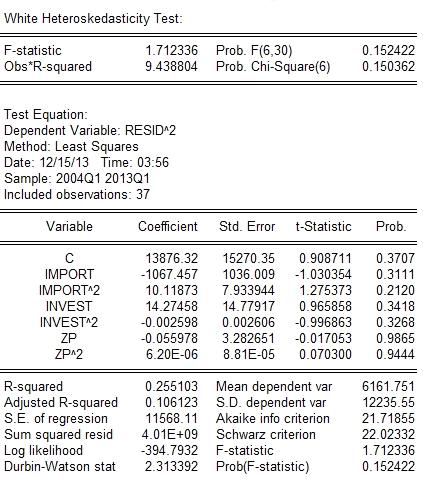

Проведем анализ гетероскедастичности с помощью теста Вайта, который

выявляет любую её форму. В тесте строится вспомогательная регрессия квадратов

остатков исходной модели на все её экзогенные переменные и их квадраты (см.

Приложение Д).

Выдвигаются две гипотезы:

Н0: гомоскедастичность

Н1: гетероскедастичность

Далее расчеты производятся по формуле: Wh = n*R2всп = 9.44 и сравниваются с показателем χ2(k) =

14.45. На основе полученных данных можно определить, что Wh < χ2(k), а

значит, мы принимаем гипотезу Н0 об отсутствии гетероскедастичности

в модели, так как в модели с временными рядами она встречается довольно редко.

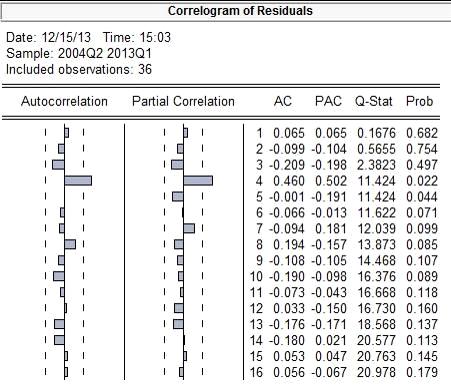

3. Корректировка автокорреляции случайных отклонений

Чтобы избавиться от автокорреляции 4-го порядка в данной модели:

= 33.22575891 + 3.832811814*IMPORT + 0.1331377079*INVEST + 0.1694193907*ZP,

я решила использовать переменную ROZN с лагом (-1) в качестве экзогенной и

построить регрессионную модель:

ROZN = 40.90793344 + 3.795118177*IMPORT + 0.1820442964*INVEST

+ 0.1364985929*ZP + 0.1407374593*ROZN(-1)

Однако, согласно коррелограмме остатков, изображенной на рисунке 3.1,

корректировка не прошла успешно. По-прежнему сохраняется автокорреляция 4ого

порядка.

Рисунок 3.1 - коррелограмма остатков после первой корректировки

Источник: собственная разработка

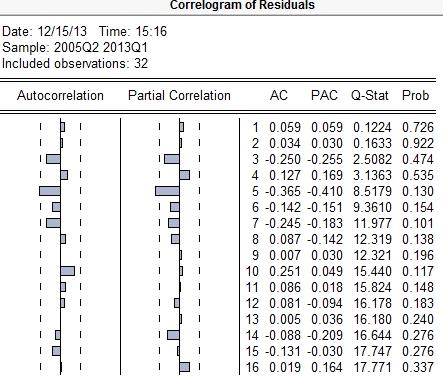

Следовательно, я решила прибегнуть к другому способу: изменения

спецификации модели, что должно привести к сглаживанию тренда.

Уравнение принимает следующую форму:

ROZN/ROZN(-1) = 0.1097837715 +

0.07334928698*IMPORT/IMPORT(-1) + 0.05134863316*INVEST/INVEST(-1) +

0.2579609857*ZP/ZP(-1) + 0.5047305475*ROZN(-4)/ROZN(-5)

Однако на этот раз ситуация меняется: автокорреляция четвертого порядка

сглаживается, но появляется на «пограничном» состоянии на пятом порядке

(Рисунок 3.2)

Рисунок 3.2 - коррелограмма остатков после второй корректировки

Источник: собственная разработка

Так же снизились показатель R-squared = 0.958833 и F-statistic =

157.2148, что говорит об ухудшении качества модели.

Так как после рада некоторых усовершенствований регрессии (изменения

формы зависимости) автокорреляция по-прежнему присутствует, но уже на другом

уровне, «то, возможно, это связано с внутренними свойствами ряда отклонений {ε1}» [1, с. 240]. Поэтому можно вернуться к нашему

первоначальному уравнению.

Заключение

В рамках предусмотренной темы я построила регрессионную модель ROZN = 33.23 + 3.83 IMPORT + 0.13 INVEST + 0.17 ZP, в

которой ROZN - оборот розничной торговли в

текущих ценах, ZP - средняя

номинальная заработная платы, INVEST

- инвестиции в основной капитал и IMPORT - импорт товаров и услуг.

В данном уравнении наблюдается положительная зависимость между

переменными. При увеличении импорта на 1 млрд. $ оборот розничной торговли

увеличивается на 3.83 млрд. руб.

При увеличении инвестиций

- на 0.13 млрд. руб. При

увеличении средней номинальной заработной платы - на 0.17 млрд. руб.

Статистическую значимость коэффициентов полученного уравнения проверим на

основе t-статистики: t-статистики высока для всех показателей (tстат>tкр), что свидетельствует о значимости данных коэффициентов (tкр=2.042).

Коэффициент детерминации высок (R2=0,996602),

что свидетельствует о высоком общем качестве уравнения регрессии. Это позволяет

говорить, что изменение эндогенной переменной y объясняется экзогенными переменными x.

Затем я проверила эту модель на статистическую значимость и нарушения

предпосылок МНК, а именно исследование проблемы автокорреляции. Была замечена

минимальная мультиколлинеарность, однако исправлять её не было необходимости.

Впоследствии были проведены тесты на обнаружение автокорреляции, и один из

методов показал АК 4-го порядка, исправление которой впоследствии не привела к

улучшению качества модели. Согласно тесту Вайта, модель гомоскедастична, а

значит оценки МНК являются эффективными.

Из этого можно заключить, что построенная модель является корректной, с

наличием небольших ошибок спецификации.

Список использованных источников

1. Бородич С.А. Вводный курс эконометрики: Учеб. пособие. -

Мн.:БГУ, 2000. - 354 с.

. Министерство финансов Российской Федерации / Инвестиции в

основной капитал.

. РБКQuote / Росстат: Оборот розничной торговли в 2012г.

вырос на 5,9% и составил 21,32 трлн руб.

. Федеральная служба государственной статистики /

Внешнеторговый оборот России.

. Федеральная служба государственной статистики /

Среднемесячная номинальная начисленная заработная плата работников в целом по

экономике Российской Федерации в 2000-2013гг.

Приложение А

Описательная статистика временного ряда

|

N

|

obs

|

ROZN

|

ZP

|

INVEST

|

IMPORT

|

|

1

|

2004Q1

|

1227.5

|

6173

|

442.2

|

19.918

|

|

2

|

2004Q2

|

1311.8

|

6650

|

626.3

|

22.975

|

|

3

|

2004Q3

|

1419.1

|

6930

|

783.3

|

24.963

|

|

4

|

2004Q4

|

1639.3

|

7582

|

1013.2

|

29.526

|

|

5

|

2005Q1

|

1510.5

|

7638

|

540.5

|

25.711

|

|

6

|

2005Q2

|

1674.1

|

8234

|

776.3

|

29.429

|

|

7

|

2005Q3

|

1796.1

|

8674

|

993.6

|

32.457

|

|

8

|

2005Q4

|

2057.6

|

9651

|

1300.7

|

37.836

|

|

9

|

2006Q1

|

1853.2

|

9397

|

658.4

|

30.871

|

|

10

|

2006Q2

|

2063.7

|

10401

|

1017.6

|

38.817

|

|

11

|

2006Q3

|

2232.5

|

10949

|

1287.3

|

42.623

|

|

12

|

2006Q4

|

2544

|

12203

|

1766.7

|

51.969

|

|

13

|

2007Q1

|

2257.3

|

11876

|

897.6

|

42.775

|

|

14

|

2007Q2

|

2541.9

|

12993

|

1414.4

|

52.761

|

|

15

|

2007Q3

|

2798.4

|

13494

|

1744.1

|

58.344

|

|

16

|

2007Q4

|

3268.6

|

15742

|

2660.1

|

69.605

|

|

17

|

2008Q1

|

2952.5

|

15424

|

1314.6

|

60.216

|

|

18

|

2008Q2

|

3325.9

|

16962

|

1991.5

|

75.442

|

|

19

|

2008Q3

|

3657.7

|

17556

|

2369

|

82.902

|

|

20

|

2008Q4

|

3983.5

|

18966

|

3106.5

|

73.302

|

|

21

|

2009Q1

|

3324

|

17441

|

1224.3

|

38.482

|

|

22

|

2009Q2

|

3512.9

|

18419

|

1722.1

|

43.93

|

|

23

|

2009Q3

|

3693.2

|

18673

|

2061

|

|

24

|

2009Q4

|

4072.4

|

20670

|

2968.6

|

60.342

|

|

25

|

2010Q1

|

3625.7

|

19485

|

1242.6

|

45.676

|

|

26

|

2010Q2

|

3934.5

|

20809

|

1962.5

|

58.104

|

|

27

|

2010Q3

|

4203.8

|

21031

|

2361.1

|

68.3

|

|

28

|

2010Q4

|

4704.6

|

23491

|

3585.2

|

76.5

|

|

29

|

2011Q1

|

4180.1

|

21354

|

1353

|

65.1

|

|

30

|

2011Q2

|

4568.3

|

23154

|

2245

|

83

|

|

31

|

2011Q3

|

4895

|

23352

|

2773.1

|

85.2

|

|

32

|

2011Q4

|

5439.2

|

26905

|

4405.7

|

90.5

|

|

33

|

2012Q1

|

4669.9

|

24407

|

1687.5

|

72.6

|

|

34

|

2012Q2

|

5082.8

|

26547

|

2612.3

|

81.9

|

|

35

|

2012Q3

|

5460.2

|

26127

|

3011.5

|

85.9

|

|

36

|

2012Q4

|

6107

|

30233

|

4851.4

|

72.1

|

|

37

|

2013Q1

|

5338.9

|

27339

|

1889.3

|

85.6

|

Приложение Б

Отклонения модели с лагом -2

|

obs

|

LAG2RESID

|

RESID

|

|

2004Q1

|

|

13.2329019626206

|

|

2004Q2

|

|

-19.5077051530914

|

|

2004Q3

|

13.2329019626206

|

11.832615418188

|

|

2004Q4

|

-19.5077051530914

|

73.4736933115532

|

|

2005Q1

|

11.832615418188

|

12.7425790165237

|

|

2005Q2

|

73.4736933115532

|

29.7243562971096

|

|

2005Q3

|

12.7425790165237

|

36.6432462794035

|

|

2005Q4

|

29.7243562971096

|

71.1172166959341

|

|

2006Q1

|

36.6432462794035

|

21.959625998609

|

|

2006Q2

|

71.1172166959341

|

-15.9160296414539

|

|

2006Q3

|

21.959625998609

|

9.54722265746341

|

|

2006Q4

|

-15.9160296414539

|

8.94763030729064

|

|

2007Q1

|

9.54722265746341

|

-71.4033751856625

|

|

2007Q2

|

8.94763030729064

|

-83.1248608411024

|

|

2007Q3

|

-71.4033751856625

|

23.2019337561069

|

|

2007Q4

|

-83.1248608411024

|

-52.5682908677145

|

|

2008Q1

|

23.2019337561069

|

-99.6698685381566

|

|

2008Q2

|

-52.5682908677145

|

-135.316198628673

|

|

2008Q3

|

-99.6698685381566

|

16.996422419013

|

|

2008Q4

|

-135.316198628673

|

42.5210153347984

|

|

2009Q1

|

16.996422419013

|

25.4358873372626

|

|

2009Q2

|

42.5210153347984

|

-38.5133865453613

|

|

2009Q3

|

25.4358873372626

|

34.0135553319669

|

|

2009Q4

|

-38.5133865453613

|

-89.2366954497261

|

|

2010Q1

|

34.0135553319669

|

-49.1670155637239

|

|

2010Q2

|

-89.2366954497261

|

-108.158310021265

|

|

2010Q3

|

-49.1670155637239

|

31.3825456200821

|

|

2010Q4

|

-108.158310021265

|

-78.99208067569

|

|

2011Q1

|

31.3825456200821

|

99.4412035343648

|

|

2011Q2

|

-78.99208067569

|

-4.67986668396452

|

|

2011Q3

|

99.4412035343648

|

209.732884427538

|

|

2011Q4

|

-4.67986668396452

|

-85.6887353493284

|

|

2012Q1

|

209.732884427538

|

-1.27684826370751

|

|

2012Q2

|

-85.6887353493284

|

-109.705246550821

|

|

2012Q3

|

-1.27684826370751

|

247.218429913978

|

|

2012Q4

|

-109.705246550821

|

29.4677932627301

|

|

2013Q1

|

247.218429913978

|

-5.70824492311658

|

Приложение В

Вспомогательные модели регрессии для каждой экзогенной переменной

В1.1 - Вспомогательная

модель регрессии для IMPORT

В1.2 - Вспомогательная

модель регрессии для INVEST

В1.3 - Вспомогательная

модель регрессии для ZP

Приложение Г

Проверка автокорреляции в модели при помощи теста Бреуша-Годфри

Приложение Д

Проверка модели на гетероскедастичность с помощью теста Вайта