Химический и лесной комплекс

ВВЕДЕНИЕ

Для нормальной работы предприятия, функционирования всех его звеньев,

нужна материальная база. Основной производственный фонд состоит из зданий,

оборудования, машин и других средств производства, которые обеспечивают работу

предприятия. Также для функционирования предприятия важны не только основные

средства, но и оборотные. От рациональности их использования во многом зависит

успешная работа предприятия.

Роль оборотных средств, их эффективное использование при различных

экономических отношениях, огромна. Их умелое и разумное использование является

главным источником прибыли любого предприятия. В сочетании с человеческим

трудом, развитым менеджментом, достигается максимальная эффективность использования

оборотных средств на различных уровнях производства.

Предметом исследования является эффективность использования оборотных средств в

деятельности промышленного предприятия.

Объект исследуемой темы – финансово-хозяйственная деятельность закрытого

акционерного общества «Одема».

Актуальность исследования состоит в том, что от обеспеченности оборотными

средствами, их структуры и уровня использования во многом зависят эффективность

функционирования и финансовая устойчивость предприятий. Поэтому в систему

управления оборотными средствами наряду с планированием, нормированием и учетом

входит регулярный анализ их состава, динамики, соответствия потребностям

текущей производственно-хозяйственной деятельности, в результате которого

происходит выявление возможных улучшений использования оборотных средств, сокращение

длительности финансового цикла, обеспечение непрерывности процесса производства

и реализации продукции с меньшими затратами финансовых ресурсов. Анализу

оборотных средств должны быть присущи системность, целенаправленность и

действенность, объективность оценок, обоснованность выводов и предложений.

От того, насколько быстро средства, вложенные в оборотные средства,

превращаются в реальные деньги, непосредственно зависит финансовое состояние

организации.

Главной задачей управления оборотными средствами является формирование

необходимого объема, оптимизация состава и обеспечение эффективного

использования оборотных средств предприятия.

Цель курсовой работы - проанализировать состояние оборотных средств

предприятия и разработать предложения по совершенствованию управления

оборотными средствами исследуемого предприятия.

Для достижения поставленной цели в работе последовательно решаются

следующие задачи:

- рассматриваются теоретические аспекты анализа оборотных средств

предприятия;

- изучается методика анализа оборотных средств;

- выполняется оценка и анализ оборотных средств предприятия;

- разрабатываются мероприятия по совершенствованию использования

оборотных средств предприятия.

I ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ

I.1 Экономическая сущность и содержание оборотных средств предприятия

Оборотные средства наряду с основными и рабочей силой

являются важнейшим элементом (фактором) производства. Оборотные средства типичного

предприятия в отраслях промышленности составляют больше половины всех его

активов. Недостаточная обеспеченность предприятия оборотными средствами

парализует его деятельность и приводит к ухудшению финансового положения. Контроль

за состоянием товарно-материальных запасов и дебиторской задолженности является

необходимым условием успешной работы, и поэтому управление оборотными

средствами имеет большое значение в деятельности менеджмента предприятий [8, с.

256].

Различают два понятия: оборотные средства и оборотные

фонды.

При общем сходстве этих понятий, они имеют различия. Термин

оборотные средства идентичен термину оборотные активы»н и применяется в сфере

бухгалтерской деятельности. Их часто называют текущими активами.

Под оборотными фондами понимается часть средств

производства, которые единожды участвуют в производственном процессе и свою

стоимость сразу и полностью переносят на производимую продукцию.

К оборотным фондам относятся: сырье, основные и

вспомогательные материалы, комплектующие изделия, не законченная производством

продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире,

чем оборотные фонды. Оборотные средства складываются из оборотных фондов и

фондов обращения.

К фондам обращения относятся средства, обслуживающие

процесс реализации продукции: готовая продукция на складе, товары, отгруженные

заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в

кассе предприятия и на счетах в банках.

Таким образом, оборотные средства — это денежные

средства предприятия, предназначенные для образования оборотных

производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства

группируются по четырем признакам:

1) сферам оборота;

2) элементам;

3) охвату нормированием;

4) источникам финансирования.

По сферам оборота оборотные средства подразделяются на

оборотные производственные фонды (сфера производства) и фонды

обращения (сфера обращения).

Оборотные средства функционируют одновременно в сфере

производства и в сфере обращения, проходя три стадии кругооборота: снабжение,

производство и реализация.

На денежные средства предприятие приобретает все

необходимые предметы труда для производства продукции, которые приобретают форму

производственных запасов, затем идет непосредственно процесс производства, в

результате которого получается готовая продукция, она реализуется, и

предприятие за нее получает определенные денежные средства. Таким образом

средства совершают один оборот, затем все повторяется вновь.

Отдельные части оборотных средств имеют различное

назначение и по-разному используются в производственно-хозяйственной

деятельности, поэтому они классифицируются по следующим элементам:

1.

Производственные

запасы (сырье, основные материалы, покупные полуфабрикаты, топливо, тара,

запасные части, МБП).

2.

Незавершенное

производство и полуфабрикаты собственного производства (детали, узлы и изделия,

не прошедшие всех стадий обработки, сборки и испытаний, а также предметы труда,

изготовление которых полностью закончено в одном цехе и подлежит дальнейшей

обработке в других цехах того же предприятия);

3.

Расходы будущих

периодов (затраты на подготовку и освоение новых видов продукции, производимые

в данный период, но подлежащие погашению в будущем);

4.

Стройматериалы;

5.

Животные на выращивании

и откорме.

Оборотные фонды (п.1 + п.2 + п.3).

6.

Готовая продукция

на складах;

7.

Продукция отгруженная,

но еще не оплаченная;

8.

Средства в

расчетах;

9.

Денежные средства

в кассе предприятия и на счетах в банке.

Фонды обращения (п.4 + п.5 + п.6 + п.7).

Оборотные средства (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + + п.7) [7, с. 128].

По охвату нормированием оборотные средства

подразделяются на нормируемые оборотные средства и ненормируемые оборотные

средства.

К нормируемым принадлежат те элементы оборотных

средств, минимальные запасы которых могут быть рассчитаны с достаточной

степенью точности. Нормирование оборотных средств обеспечивает непрерывность

процесса производства и способствует эффективному использованию ресурсов

предприятия.

К ненормируемым относят незаконченную продукцию,

готовую продукцию, находящуюся на складе, отгруженную и не оплаченную

продукцию, деньги в кассе и на счете предприятия и др. Все это те элементы

оборотных средств, минимальные запасы которых сложно определить [4, с. 384].

По источникам формирования оборотные средства подразделяются

на собственные, заемные и привлеченные оборотные средства.

Ведущую роль в составе источников формирования

призваны играть собственные оборотные средства. Собственные оборотные средства

свидетельствуют о степени финансовой устойчивости предприятия, его положении на

финансовом рынке. Эти средства служат источником покрытия запасов, т. е.

нормируемых оборотных средств. Первоначальное формирование их происходит в

момент создания компании и образования ее уставного капитала. Источником

собственных оборотных средств на этой стадии являются инвестиционные средства

учредителей. В дальнейшем по мере развития предпринимательской деятельности

собственные оборотные средства пополняются за счет получаемой прибыли, выпуска

ценных бумаг и операций на финансовом рынке, дополнительно привлекаемых

средств. Приравненными к

собственным оборотным средствам считаются средства, не принадлежащие

предприятию, но по условиям расчетов постоянно находящиеся в его обороте. Это

так называемые устойчивые пассивы. К ним относятся минимальная задолженность по

заработной плате, начисления на заработную плату, резерв на покрытие

предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы [3,

с. 110].

Заемные средства — это денежные ресурсы, полученные в

ссуду на определенный срок и подлежащие возврату с уплатой процента. Заемные

средства включают средства, полученные от выпуска облигаций, других долговых

обязательств, а также кредиты банков и других финансово-кредитных институтов

государства [2, с. 532].

Привлеченные средства — это средства, предоставленные

на постоянной основе, по которым может осуществляться выплата владельцам этих

средств дохода (в виде дивиденда, процента) и которые могут практически не

возвращаться владельцам. В их числе можно назвать средства от эмиссии акций;

дополнительные взносы (паи) в уставный капитал, целевое государственное

финансирование на безвозмездной или долевой основе [6, с. 96].

Структура оборотных средств характеризуется удельным

весом отдельных элементов оборотных средств в общей совокупности и выражается в

процентах. Знание и анализ структуры оборотных средств на предприятии имеют

очень важное значение, так как она в определенной мере характеризует финансовое

состояние на тот или иной момент работы предприятия. Например, чрезмерное

увеличение доли дебиторской задолженности, готовой продукции на складе,

незавершенного производства свидетельствует об ухудшении финансового состояния

предприятия. Дебиторская задолженность характеризует отвлечение средств из

оборота данного предприятия и использование их дебиторами, должниками в своем

обороте. Повышение доли незавершенного производства, готовой продукции на

складе указывает на отвлечение оборотных средств из оборота, снижение объема

реализации, следовательно, и прибыли. Все это свидетельствует о том, что на

предприятии оборотными средствами необходимо управлять с целью оптимизации их

структуры и повышения их оборачиваемости [1, с. 366].

В условиях рыночной экономики актуальной становится классификация

оборотных средств по степени ликвидности, т.е. скорости превращения их в

денежные средства.

С этой целью в их составе принято выделять:

•

наиболее

ликвидные активы (денежные средства и краткосрочные финансовые вложения),

•

быстрореализуемые

активы (дебиторская задолженность и готовая продукция),

•

медленно

реализуемые активы (производственные запасы и незаконченная продукция).

Структура оборотных средств на предприятиях различных

отраслей промышленности далеко не одинакова и зависит от:

1.

Специфики предприятия.

На предприятиях с длительным производственным циклом (например, в судостроении)

велика доля незавершенного производства; на предприятиях горного профиля

большая доля расходов будущих периодов. На тех предприятиях, у которых процесс

производства продукции скоротечный, как правило, наблюдается большой удельный

вес производственных запасов;

2.

Качества готовой

продукции. Если на предприятии выпускается продукция низкого качества, которая

не пользуется спросом у покупателей, то резко повышается доля готовой продукции

на складах;

3.

Уровня

концентрации, специализации, кооперирования и комбинирования производства;

4.

Ускорения

научно-технического прогресса. Этот фактор влияет на структуру оборотных

средств разнопланово и практически на соотношение всех элементов. Если на

предприятии внедряются топливосберегающая техника и технология, безотходное

производство, то это сразу влияет на снижение доли производственных запасов в

структуре оборотных средств.

Влияют на структуру оборотных средств и другие

факторы. При этом необходимо иметь в виду, что одни факторы носят

долговременный характер, другие — кратковременный [5, с. 154].

I.2 Методика проведения анализа оборотных средств

Анализ оборотных активов занимает важное место в

анализе финансового состояния предприятия, поскольку по отношению к ее

хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе

кругооборота оборотных активов формируется прибыль от продаж, во многом

являющаяся основным источником средств, обеспечивающим успешное

функционирование предприятия.

Важнейшими источниками информации для анализа

оборотных активов коммерческой организации являются ее бухгалтерский баланс и

отчет о прибылях и убытках.

Задачами комплексного экономического анализа состояния

и использования оборотных средств организации являются:

1. Определение объёма оборотных средств, необходимых для обеспечения

непрерывности хозяйственной деятельности организации;

2. Проверка соответствия запасов материальных ценностей установленным

нормативам и выявление в составе производственных запасов излишних и ненужных

организации материалов;

4. Обеспечение использования оборотных средств по целевому назначению;

5. Определение влияния организации материально-технического снабжения и

полноты использования материальных ресурсов на важнейшие показатели работы

организации (объём выпуска продукции, себестоимость, производительность труда и

др.);

6. Обоснование эффективности использования оборотных средств за счёт

ускорения их оборачиваемости и условного высвобождения из оборота;

7. Обоснование оптимальной потребности в материальных ресурсах;

8. Выявление резервов повышения эффективности использования оборотных

средств [9, с. 30].

Комплексный анализ и оценка показателей состояния и использования

оборотных средств состоит из:

•

анализа

материально-технического снабжения;

•

анализа

дебиторской задолженности;

•

анализа

обеспеченности оборотными средствами;

•

анализа эффективности

использования оборотных средств

и ведет к поиску резервов повышения эффективности использования

оборотных средств.

Совокупность исследуемых в процессе анализа состояния

и эффективности использования оборотных средств даёт комплексную характеристику

состояния и эффективности их использования.

Важнейшими показателями использования оборотных

средств на предприятии являются коэффициент оборачиваемости оборотных средств и

длительность одного оборота.

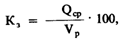

Коэффициент оборачиваемости оборотных средств (Коб)

показывает, сколько оборотов совершили оборотные средства за анализируемый

период (квартал, полугодие, год). Он определяется по формуле

где Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д)

показывает, за какой срок к предприятию возвращаются его оборотные средства в

виде выручки от реализации продукции. Он определяется по формуле

где Т — число дней в отчетном периоде.

Важным показателем эффективного использования

оборотных средств является также коэффициент загрузки средств в обороте. Он

характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от

реализации продукции. Иными словами, он представляет собой оборотную

фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб.

реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте

определяется по следующей формуле:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) —

величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше

коэффициент загрузки средств, тем эффективнее используются оборотные средства

на предприятии, улучшается его финансовое положение [13].

Основным правилом анализа является соблюдение

пропорции: соотношение долей оборотных активов и внеоборотных активов должно

быть больше соотношения долей заёмных и собственных средств.

Основой для ускорения оборачиваемости оборотных средств являются величина

объема производства продукции и быстрота ее реализации. Между объемом

реализации и оборачиваемостью оборотных средств имеется прямая и обратная

зависимости.

При отпуске материально-производственных запасов в

производство и ином выбытии их оценка производится одним из следующих способов:

•

по себестоимости

каждой единицы;

•

по средней

себестоимости;

•

по себестоимости

первых по времени приобретения материально-производственных запасов (способ

ФИФО);

•

по себестоимости

последних по времени приобретения материально-производственных запасов (способ

ЛИФО).

Материально-производственные запасы, используемые

организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.),

или запасы, которые не могут обычным образом заменять друг друга, могут

оцениваться по себестоимости каждой единицы таких запасов [10, с. 200].

Оценка материально-производственных запасов по средней

себестоимости производится по каждой группе (виду) запасов путем деления общей

себестоимости группы (вида) запасов на их количество, складывающихся

соответственно из себестоимости и количества остатка на начало месяца и

поступивших запасом в течение данного месяца.

Оценка по себестоимости первых по времени приобретения

материально-производственных запасов (способ ФИФО) основана на допущении, что

материально-производственные запасы используются в течение месяца и иного

периода в последовательности их приобретения (поступления), т.е. запасы,

первыми поступающие в производство (продажу), должны быть оценены по себестоимости

первых по времени приобретений с учетом себестоимости запасов, числящихся на

начало месяца. При применении этого способа оценка материально-производственных

запасов, находящихся в запасе (на складе) на конец месяца, производится по

фактической себестоимости последних по времени приобретений, а в себестоимости

проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по

времени приобретений.

Оценка по себестоимости последних по времени приобретения

материально-производственных запасов (способ ЛИФО) основана на допущении, что

материально-производственные запасы, первыми поступающие в производство

(продажу), должны быть оценены по себестоимости последних из них в

последовательности приобретения. При применении этого способа оценка

материально-производственных запасов, находящихся в запасе (на складе) на конец

месяца, производится по фактической себестоимости ранних по времени

приобретения, а в себестоимости проданных товаров, продукции, работ, услуг

учитывается себестоимость поздних по времени приобретения [15].

I.3 Отражение движения оборотных средств на счетах

бухгалтерского учета и отчетности

Денежные средства являются составной частью оборотных

активов. Они необходимы предприятию для осуществления расчетов между

поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с

кредитными учреждениями, для выдачи работникам зарплаты, премий и для

осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за

проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и

организаций в порядке временной помощи и др. соблюдением кассовой дисциплины,

правильностью и эффективностью использования денежных средств, обеспечением

сохранности денежных документов, находящихся в кассе предприятия [11, с. 190].

Именно правильный порядок учета денежных средств поможет

предприятию грамотно использовать свои денежные средства и сохранять их в

нужном количестве для обеспечения нормального оборота оборотных средств.

Денежные средства - ограниченный ресурс, поэтому важным является создание на

предприятиях механизма эффективного управления их денежными потоками. Искусство

управления текущими активами состоит в том, чтобы держать на счетах минимально

необходимую сумму денежных средств, которые нужны для текущей оперативной

деятельности. Сумма денежных средств, которая необходима хорошо управляемому

предприятию, - это по сути дела страховой запас, предназначенный для покрытия

кратковременной несбалансированности денежных потоков . Сумма должна быть

такой, чтобы ее хватало для производства всех первоочередных платежей.

Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят

дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие

больших остатков денег на протяжении длительного времени может быть результатом

неправильного использования оборотного капитала.

Функция оборотных средств состоит в платежно-расчетном

обслуживании кругооборота материальных ценностей на стадиях приобретения,

производства и реализации. В этом случае движение оборотных производственных

фондов в каждый момент времени отражает оборот материальных факторов

воспроизводства, а движение оборотных средств - оборот денег, платежей.

Оборотные средства находятся в постоянном движении. На

протяжении одного производственного цикла они совершают кругооборот, состоящий

из трех стадий:

1.

На первой стадии

предприятия затрачивают денежные средства на оплату за поставляемые предметы

труда. На этой стадии оборотные средства из днж формы переходят в товарную,

т.е. денежные средства из сферы обращения переходят в сферу производства. В

бухгалтерском учете процесса заготовления предметы труда учитываются на счетах

10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16

«Отклонения в стоимости материальных ценностей». Материалы отпускаются в цеха

для изготовления товаров, услуг, работ, при этом составляется корреспонденция

счетов: Д 20, 23, 25, 26 К 10. Одновременно рассчитывается сумма

транспортно-заготовительных расходов, подлежащая списанию на счета затрат.

2.

На второй стадии

приобретенные оборотные средства переходят в процесс производства и

превращаются вначале в производственные запасы и полуфабрикаты, а после

завершения производственного процесса превращаются в готовую продукцию. Затраты

на производство учитываются на счетах 20 «Основное производство», 23

«Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»

плана счетов РФ. В аналитическом учете затраты на этих счетах подразделяются по

цехам, стадиям обработки, заказам. В течение отчетного периода на счетах 20, 23

собираются прямые затраты, непосредственно связанные с изготовлением конкретных

видов продукции, осуществлением работ и услуг. Косвенные расходы, связанные с

обслуживанием производства в течение периода, учитываются на счетах 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы». Выпущенная из

производства продукция (работы и услуги) сдается на склад, при этом

составляется следующая корреспонденция счетов: Д 43 К 20.

3.

На третьей стадии

готовая продукция реализуется, в результате чего оборотные средства из сферы

производства переходят в сферу обращения, принимая днж форму. На стадии

реализации складывается полная себестоимость продукции. Расходы по реализации

продукции – это расходы на продажу. Для их учета предназначен счет 44 «Расходы

на продажу», по Д которого собираются расходы на тару и упаковку на

складах готовой продукции, расходы на транспортировку продукции, комиссионные

сборы, расходы на рекламу и пр., при этом составляется корреспонденция счетов Д

44 К 50, 51 – на сумму произведенных расходов. С К счета 44

списываются затраты, относящиеся к реализованной продукции на счет 90

«Продажи».

Закончив один кругооборот, оборотные средства вступают

в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное

движение оборотных средств является основой бесперебойного процесса

производства и обращения [12, с. 64].

II ОЦЕНКА И АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ ЗАКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА

«ОДЕМА»

II.1 Характеристика исследуемого предприятия

Закрытое акционерное общество «Одема» имени Валентины

Соловьевой (в прошлом швейная фабрика им. «40 лет ВЛКСМ») – предприятие с

богатейшей историей. Создано оно было еще в 1945 году. Это современное швейное

предприятие с численностью работающих более 650 человек в односменном режиме,

но может быть увеличена до 1100 человек в двусменном режиме. Общая

производительная площадь предприятия составляет более 20.000 м². «Одема»

осуществляет прямые поставки продукции по Европе. Расположена в 800 км от

западной границы с Польшей, в 170км от границы с Румынией и в 100км от крупных

морских портов Г. Одесса и Г. Ильичёвск. Фабрика имеет полный производственный

цикл. Начиналось все с работы совсем скромной бригады, состоявшей из 12

человек. Благодаря энтузиазму работавших здесь людей, таланту и непревзойденной

работоспособности директора фабрики Валентины Соловьевой, «Одема» смогла

превратиться в предприятие с мировым именем и всесоюзным значением. К примеру,

изготавливавшиеся здесь мужские сорочки были известны всему Советскому Союзу.

«Одема» и сегодня является мощным предприятием, с

прекрасными перспективами развития. В настоящее время фабрика выпускает

широчайший ассортимент швейных изделий – от легких шифоновых блузок вплоть до

курток и пальто. Нам удается увеличивать и объемы выпускаемой продукции.

Особенно ощутимые результаты в этом плане достигнуты в нынешнем году благодаря

инвестициям (в феврале 2005-го обладателем 100%-ого пакета акций ЗАО «Одема»

им. В. Соловьевой стала иностранная фирма «Hertzinvestmentgroup APS»).

Пятилетняя инвестиционная программа предполагала вложение около 1.2 млн.

долларов США. На сегодняшний день вложено уже более 2 млн.

Организационная структура ЗАО «Одема» им. В.

Соловьевой включает в себя коммуникационные процессы, распределение прав и

ответственности, иерархию подчинения, структуру подразделений предприятия, от

эффективности её работы зависит прибыльность и смысл существования предприятия.

Производство предприятия делится на основное и вспомогательное.

Цех здесь – название условное, предполагающее наличие одного помещения,

предназначенного для конкретного процесса.

Основные виды швейной продукции:

• мужской и женский ассортимент верхней одежды – пальто,

куртки, костюмы для спорта;

• женская и мужская одежда легкого ассортимента:

блузы, юбки, брюки, шорты, жилеты;

• производство мужских сорочек в широком ассортименте,

на изготовлении которых фабрика специализировалась на протяжении многих лет;

• форменная и специальная одежда.

На ЗАО «Одема» им. В. Соловьевой используется поточная

организация производства, как и на большинстве предприятий легкой

промышленности. Поточная организация производства – такая форма организации

производства, при которой операции выполняются в определенной

последовательности, заранее установленной; имеют равновеликие задания по

выпуску предметов труда за один и тот же период и выполняются одновременно. На

предприятии применяется поток со свободным темпом - агрегатно-групповой. Эта

система организации потоков характеризуется повышенной сменяемостью

ассортимента продукции, применением агрегированного оборудования. Смена моделей

в агрегатно-групповом потоке не влечет за собой перестройку рабочих мест, а

ограничивается сменой приспособлений, перемещением одного или нескольких

исполнителей с одного рабочего места на другое.

Несмотря на кажущуюся привлекательность

организационной структуры ателье, она требует изменений. Структура предприятия

осталась той же. Многие подразделения работают неэффективно, неэффективно

используются производственные площади.

Производственно-хозяйственная деятельность каждого

предприятия, его права и обязанности регулируются законом «О

предпринимательской деятельности».

Таким образом, согласно Устава основными целями и

видами деятельности ЗАО «Одема» им. В. Соловьевой являются:

1.

получение прибыли

на основе максимального удовлетворения общественных потребностей в продукции,

работах и услугах предприятия;

2.

создание

благоприятных трудовых, социальных, экономических и производственных условий

деятельности работников ЗАО «Одема» им. В. Соловьевой;

3.

постоянное

повышения качества и обновления продукции, работ и услуг на основе достижений

науки и техники, внедрения новейшей технологии, приобретения лицензий для

производства новых видов продукции, широкого использования результатов

международного разделения труда;

4.

диверсификация

производства для обеспечения стабильной и высоко рентабельной деятельности

предприятия;

5.

наращивание

доходности для повышения потенциала и эффективности предприятия, удовлетворения

экономических и социальных интересов предприятия;

6.

обеспечение

населения швейной промышленностью;

7.

осуществление

автомобильных, грузовых и пассажирских перевозок на внутреннем и международном

сообщении;

8.

разработка и

реализация продукции научно-технического назначения, инновационная

деятельность;

10.

торгово-закупочная

и посредническая деятельность;

11.

операции с

ценными бумагами, другими активами на финансовом рынке;

12.

внешнеэкономическая

деятельность.

Сокращение объемов производства в начале года, сложности с реализацией на

внутреннем рынке - такие сюрпризы преподнес «одемовцам» кризис. Но у каждого

явления есть и положительные тенденции: предприятие намерено осваивать

российский рынок и ожидает, что на «Одему» вернутся профессиональные швеи.

На складе швейной фабрики «Одема» большое количество

готовой продукции: куртки и пальто, платья и сорочки, жакеты и блузы,

спортивная одежда. Большую часть этой продукции в скором времени отправят в

Европу. Фабрика на 80% работает на экспорт. Проблем со спросом нет, потому что

«Одема» работает на давальческом сырье, под конкретный заказ европейских фирм.

Сегодня фабрика испытывает острую нехватку трудовых

кадров. Молодых специалистов «Одема» готовит сама, но желающих стать швеями

очень мало. На фабрике надеются, что в этом году их станет больше, учитывая

рост безработицы.

На фабрике продолжают осваивать новое оборудование и

новые виды продукции. Вместе с новым заказом от итальянских партнеров на

фабрику привезли новую машину для набивания пухом швейных изделий. Для «Одемы»

в новинку не только это оборудование, но и сама технология изготовления

продукции.

Эксклюзивные коллекции одежды неоднократно становились

победителями и лауреатами международных конкурсов и фестивалей моды,

проходивших в Москве, Санкт-Петербурге, Киеве, Кишинёве и других центрах модной

индустрии.

Сегодня визитной карточкой «Одемы» является

высококачественная продукция, современная техника и технологии, а также высоко

квалифицированный персонал рабочих и специалистов.

Для организации розничной торговли собственной

продукцией открыта фирменная сеть магазинов.

ЗАО «Одема» открыто для сотрудничества с зарубежными

партнёрами на давальческой основе, имеет большой творческий потенциал, сильную

производственную базу, известную торговую марку «ОДЕМА» [14].

За справками обращаться по адресу адресу 3300 ПМР г.Тирасполь, ул. Луначарского,

24, а также по тел.: 0 (533) 8-32-25, 8-40-21, 7-37-33; факс: 0

(533) 8-32-25.

II.2 Методика анализа оборотных средств хозяйствующего

субъекта

Непременным условием для осуществления предприятием

хозяйственной деятельности является наличие оборотных средств (оборотного

капитала). Оборотные средства – это денежные средства, авансированные в

оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их

экономической ролью, необходимостью обеспечения воспроизводственного процесса,

включающего как процесс производства, так и процесс обращения.

Анализ оборотных активов на предприятии представляет

собой метод оценки обеспеченности и эффективности использования оборотных

средств на предприятии на основе финансовой отчетности. В настоящее время

анализ оборотных средств приобретает все более значимое место в экономическом

анализе деятельности предприятия. Это связано прежде всего с целью минимизации

затрат на приобретение и использование оборотных средств и максимизацию отдачи

от их использования. Результаты анализа необходимы руководству для того, чтобы

принимать решения по управлению в области производства, сбыта. Также результаты

финансового анализа позволяют выявить уязвимые места, требующие особого

внимания, и разработать мероприятия по их ликвидации.

Для обеспечения бесперебойного процесса производства

наряду с основными фондами и трудовыми ресурсами для работы любого предприятия

огромное значение имеют оборотные средства. При этом большое внимание должно

уделяться их составу и рациональной структуре.

Состав и структура оборотных средств ЗАО "Одема"

представлена в таблице II.2.1:

|

Элементы оборотных средств

|

2012г

|

2013г

|

2014г

|

|

Тыс руб

|

%

|

Тыс руб

|

%

|

Тыс руб

|

%

|

|

1.Оборотные фонды, всего

в т.ч.:

|

1829,74

|

50,29

|

1488,45

|

40,02

|

2836,84

|

60,26

|

|

Производственные запасы

|

1517,51

|

41,70

|

1351,38

|

36,34

|

2352,24

|

49,97

|

|

Незавершенное производство

|

311,21

|

8,55

|

136,04

|

3,66

|

482,92

|

10,26

|

|

Расходы будущих периодов

|

1,02

|

0,03

|

1,03

|

0,03

|

1,68

|

0,04

|

|

2.Фонды обращения, всего

в т.ч.:

|

1808,97

|

49,71

|

2230,43

|

59,98

|

1870,93

|

39,74

|

|

Готовая продукция

|

237,53

|

6,53

|

381,33

|

10,25

|

5,47

|

|

Товары отгруженные

|

116,22

|

3,19

|

77,38

|

2,08

|

110,88

|

2,36

|

|

Дебиторская задолженность

|

1169,99

|

32,13

|

1167,68

|

31,40

|

905,24

|

19,23

|

|

Денежные средства

|

285,99

|

7,86

|

604,04

|

16,24

|

597,52

|

12,69

|

|

Итого оборотные средства

|

3638,71

|

100,003

|

718,88

|

100,004

|

707,77

|

100,00

|

В структуре оборотных средств наибольший удельный вес

занимают производственные запасы, так как они являются предметами труда,

которые обслуживают сферу производства и обеспечивают его непрерывность. В

течение последних трех лет на предприятии происходит увеличение стоимости

оборотных средств за счет увеличения размеров производственных запасов (увеличились

на 8,27 п.п.). В 2013 году наблюдалось сокращение размеров производственных

запасов на 166,13 тыс. руб., уменьшение размеров незавершенного производства в

2,29 раза и рост размеров готовой продукции (на 3,72%) причиной этого явился

рост числа заказов и расширением рынка сбыта на фабрике.

В структуре фондов обращения на протяжении 3 лет

преобладает дебиторская задолженность, так как основной объем продукции

предприятия реализуется с отсрочкой платежа. Сокращение в 2014г. размеров

дебиторской задолженности свидетельствует об улучшении финансового состояния

предприятия.

Обобщающие показатели эффективности использования

оборотных средств показаны в таблице II.2.2:

|

Показатели

|

2012г

|

2013г

|

2014г

|

2014г в % к 2012г

|

|

Выручка от продаж, тыс руб

|

12985, 91

|

16954,20

|

22031,65

|

169,66

|

|

Среднегодовой остаток оборотных средств, тыс руб

|

3515,38

|

3678,80

|

4213,33

|

119,85

|

|

Балансовая прибыль, тыс руб

|

331,38

|

230,02

|

618,92

|

186,77

|

|

K оборачиваемости

оборотных средств

|

3,69

|

4,61

|

5,23

|

161,73

|

|

K

загрузки оборотных средств

|

0,27

|

0,22

|

0,19

|

70,37

|

|

Продолжительность одного оборота, дни

|

8,81

|

79,20

|

69,80

|

70,64

|

|

Рентабельность оборотных средств, %

|

14,50

|

9,62

|

133,31

|

Среднегодовая стоимость оборотных средств за три года

выросла в 1,2 раза. Выручка от продаж за этот же период выросла в 1,7 раза,

т.е. темп роста оборотных средств отстает от темпа роста выручки от продаж, что

оказывает положительное влияние на показатели эффективности их использования:

·

ускорилась

оборачиваемость оборотных активов на 1,54 оборота;

·

уменьшилась

загрузка оборотных средств на 29,63 п.п.;

·

сократилась

продолжительность одного оборота на 29,01 дня;

·

возросла

рентабельность оборотных средств в 1,33 раза.

Коэффициент оборачиваемости показывает, что на 1 руб

оборотных средств в 2014г. приходилось 5,23 руб. денежной выручки, что на 62

коп. больше чем в 2013г. и на 1 руб. 54 коп больше чем в 2012г. Ускорение

оборачиваемости выражается в сокращении потребности в оборотных средствах в

связи с улучшением их использования, экономии, что влияет на прирост объемов

производства, и как следствие – на финансовые результаты. Наряду с возрастанием

коэффициента оборачиваемости происходит сокращение продолжительности одного

оборота т.е. более эффективно используются оборотных средства, увеличивается их

отдача.

Коэффициент загрузки, обратный коэффициенту

оборачиваемости, в 2014г. снизился, т. к. выручка от продаж увеличивалась более

быстрыми темпами, нежели среднегодовая стоимость оборотных средств. Снижение

коэффициента загрузки оборотных средств свидетельствует о том, что на 1 рубль

денежной выручки используется меньше оборотных средств.

Увеличение рентабельности оборотных средств в 2014г.

(таблица 2.2.1) вызвано уменьшением затрат на производство и как следствие

увеличением прибыли предприятия.

Углубленное исследование использования оборотных

активов можно провести с помощью частных показателей оборачиваемости. Изменение

скорости оборота какого-то элемента оборотных средств на конкретном этапе

оказывает влияние на общие показатели оборачиваемости.

Показатели эффективности использования оборотных

фондов можно увидеть в таблице II.2.3:

|

Показатели

|

2012г

|

2013г

|

2014г

|

2014г в % к 2012г

|

|

Стоимость оборотных фондов, тыс руб

|

1829,74

|

1488,45

|

2836,84

|

155,04

|

|

Материалоотдача, руб

|

7,10

|

11,39

|

7,77

|

109,44

|

|

Материалоемкость, руб

|

0,14

|

0,09

|

0,13

|

92,85

|

В течение последних трех лет оборотные фонды наиболее эффективно

использовались в 2013г., когда на 1 рубль оборотных фондов предприятие получало

11,39 руб. денежной выручки. Следовательно, в этом же году происходит снижение

материалоемкости, т.е. при производстве 1-го рубля продукции используется

меньше оборотных фондов. Это связано со значительным сокращением

производственных запасов и увеличением денежной выручки.

II.3 Предложения по совершенствованию учета и анализа

оборотных средств на предприятии

В данной курсовой работе была проанализирована эффективность

использования оборотных средств на предприятии ЗАО "Одема",

рассмотрены вопросы, характеризующие в целом хозяйственную деятельность

фабрики.

За период исследования предприятия с 2012 года по 2014

положительная динамика финансовых результатов предприятия говорит о его

успешной деятельности:

·

выручка от

продажи продукции увеличилась за три года на 69,66%,

·

темпы роста

прибыли от продаж увеличились на 72,91%;

·

рентабельность

продаж возросла на 1,92%.

Оборотные средства ЗАО "Одема" за последние

три года выросли на 29,38%.

Проведенный анализ эффективности использования

оборотных средств на предприятии позволяет сделать следующие выводы.

Оборотные средства на предприятии используются

эффективно:

1.

ускорилась

оборачиваемость оборотных средств на 1,54 оборота, сократилась

продолжительность одного оборота на 29,01 дня, в результате предприятие

получило дополнительную выручку;

2.

в целом

рентабельность оборотных средств возросла в 1,33 раза;

3.

увеличились

коэффициенты оборачиваемости дебиторской задолженности, запасов готовой

продукции и производственных запасов;

4.

снизилась

материалоемкость.

Для поддержания положительной динамики развития ЗАО

"Одема" и улучшения использования оборотных средств необходимо:

1.

сократить время

пребывания оборотных средств в незавершенном производстве путем

совершенствования организации производства, улучшения применяемых техники и

технологии, совершенствования использования основных фондов;

2.

увеличить

ассортимент и повысить качество изготовляемой продукции, следить за тенденциями

моды тем самым, привлекая покупателей с разнообразными вкусами;

3.

планировать

величину дебиторской задолженности.

В совокупности за счет снижения затрат на сырье,

структурных сдвигов в ассортименте продукции и повышения её качества работа

предприятия станет еще более высоко эффективной: повысится рентабельность,

возрастет прибыль.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе были рассмотрены оборотные

средства сначала в теории, а затем и на примере хозяйствующего субъекта – ЗАО

«Одема».

На основании изученного материала можно сделать

следующие выводы:

Оборотные средства являются важнейшим ресурсом в обеспечении

текущего функционирования предприятия, то есть, в производстве и реализации

продукции. В процессе производственно-хозяйственной деятельности предприятие

нуждается в денежных средствах, необходимых для изготовления продукции, закупки

сырья и материалов, выплаты заработной платы и так далее, а затем в средствах,

которые требуются на ее реализацию.

От того, как используются оборотные средства, зависят

финансовые результаты деятельности предприятия, а, следовательно, и его

дальнейшее развитие. Поэтому рациональное и экономное использование оборотных

средств является первоочередной задачей предприятия. В связи с этим особое

значение приобретает исследование проблем, связанных с повышением эффективности

использования оборотных средств предприятий.

В данной курсовой работе рассмотрен анализ оборотных активов

предприятия на примере ЗАО «Одема».

Было выяснено, что предприятие использует свои

оборотные средства эффективно, так как за два года ускорилась оборачиваемость

оборотных средств, сократилась продолжительность одного оборота, возросла

рентабельность оборотных средств, снизилась материалоемкость и увеличились

коэффициенты оборачиваемости дебиторской задолженности, запасов готовой

продукции и производственных запасов.

Обеспеченность предприятия оборотными средствами,

эффективность их использования оказывают заметное влияние на процесс воспроизводства,

способствуя его бесперебойности, ритмичности. В конечном итоге эффективность

использования оборотных средств сказывается на финансовых результатах

деятельности предприятия. Поэтому работники финансовых служб должны постоянно

следить за состоянием оборотных средств, структурой оборотных активов,

результативностью их использования.

Подводя итоги, можно сказать, что цель курсовой работы

достигнута, а ее задачи последовательно рассмотрены.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.

Баканов М.И.,

Шеремет А.Д. Теория анализа хозяйственной деятельности, 2006. - 466 с.

2.

Баканов М. И.,

Шеремет А. Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор

оптимальных решений, финансовое прогнозирование: учебное пособие, 2004. – 656 с.

3.

Барнгольц С.Б.,

Экономический анализ хозяйственной деятельности, 2006. - 382 с.

4.

Любушин Н.П.

Анализ финансово-экономической деятельности предприятия, 2008. - 471 с.

5.

Методика

экономического анализа деятельности промышленного предприятия / Ред.

А.И.Бужинского, А.Д.Шеремета, 2006. - 268 с.

6.

Палий В.Ф.

Основной капитал и оборотные материальные активы, 2005. - 200 с.

7.

Прыкина Л.В.

Экономический анализ предприятия. Учебник. 2-е изд., 2004. – 354 с.

8.

Савицкая Г.В.

Анализ хозяйственной деятельности предприятий, 2008. - 704 с.

9.

Страхова О.А.

Организация процесса управления оборотными средствами, 2006. 46 с.

10.

Чечевицина Л.Н.

Анализ финансово-экономической деятельности, 2007. - 352 с.

12.

Шеремет А.Д.

Комплексный анализ хозяйственной деятельности, 2008. – 246 с.

13.

http://www.konsalter.ru/biblioteka/m3/2_2_1.htm