Наука и лженаука

Мониторинг факторов внешней среды

организации как средство сбора информации для управленческой деятельности.

Введение

Актуальность темы

обусловлена тем, что современная внешняя среда предприятий характеризуется

чрезвычайно высокой степенью сложности, динамизма и неопределенности.

Способность приспосабливаться к изменениям во внешней среде – основное условие

в бизнесе и других сферах жизнедеятельности. Более того, во все возрастающем

числе случаев – это условие выживания и развития. Организации должны, с одной

стороны, постоянно осознавать новый характер изменений в окружающей среде и

эффективно на них реагировать. С другой стороны, необходимо иметь в виду, что

сами организации генерируют изменения во внешней среде, выпуская новые,

например, виды товаров и услуг, используя новые виды сырья, материалов,

энергии, оборудования, технологий.

Динамизм и высокая

степень неопределенности факторов внешней среды значительно осложняют процедуры

разработки и принятия управленческих решений. Поэтому руководители как

зарубежных, так и отечественных предприятий остро ощущают потребность в

систематической, оперативной и всесторонней информации о состоянии и возможных

изменениях, происходящих во внешней среде. Вместе с тем в реальной практике

большинство российских предприятий не уделяет должного внимания факторам

внешней среды, что в значительной мере обусловлено недостаточной разработанностью

теоретических и методологических основ организации ее исследования с учетом

национальной, региональной и отраслевой специфики.

Необходимо отметить,

что значительное количество разработок в области исследования внешней среды

организации уделяет основное внимание изучению лишь отдельных ее факторов. В

месте с тем, современная рыночная ситуация требует комплексного исследования

внешней среды на основе интеграции разнообразных экономических,

социально-политических, правовых и технологических аспектов.

Основным предметом

данной курсовой работы является внешняя среда организации.

Объектом исследования

является ЗАО «Курский комбинат хлебопролуктов».

Основная цель –

исследовать факторы внешней среды организации как средство сбора информации для

управленческой деятельности.

Эта цель достигается

решением следующих задач:

- изучить содержание,

методы сбора, обработки и использования информации в процессе управления

организацией;

- рассмотреть

характеристику информационной системы и информационных технологий, используемых

в управлении организацией;

- изучить организационно-экономическую характеристику ЗАО «Курский

комбинат хлебопродуктов»

- оценить

состояние внешней среды ЗАО «Курский комбинат хлебопродуктов» и эффективность

принимаемых руководством коммерческих решений;

- разработать

предложения по организации системы мониторинга факторов внешней среды и

формированию информационной системы управления.

В качестве теоретической основы были

использованы труды таких ученных как Жих Е. М., Панкрухин

А.П., Соловьев В. А.

В числе информационных

источников курсовой работы использованы данные и сведения из учебных пособий по

менеджменту, теории управления.

Структура курсовой

работы включает введение, 3 вопроса, заключение, список использованных

источников и приложения.

Курсовая работа

выполнена на 43 страницах машинописного текста и содержит

4 рисунка, 12 таблиц и 5 приложений. Список использованных источников содержит

22 наименования.

1. Содержание, методы сбора, обработки и

использования информации в процессе управления организацией

Информацию можно

трактовать как совокупность сведений, сообщений, материалов, данных,

определяющих меру потенциальных знаний менеджера о процессах или явлениях в их

взаимосвязи.

Суть информации

составляют только те данные, которые уменьшают неопределенность интересующих

менеджера событий. Информация в менеджменте — сумма нужных, воспринятых и

осознанных сведений, необходимых для анализа конкретной ситуации, дающая

возможность комплексной оценки причин ее возникновения и развития, позволяющая

определить ряд альтернативных решений, из которых реально (исходя из конкретной

ситуации) найти оптимальное управленческое решение, осуществить контроль за его

выполнением. Информация, следовательно — необходимая предпосылка соединения и

последующего органического срастания процессов труда и развития личности.

Уже подчеркивалось, что

роль информации в организационном управлении фирмой настолько возросла, что на

этом следует остановиться подробнее. Общеизвестно, что значение информации во

всех сферах человеческой деятельности на современном этапе постоянно

возрастает, что связано с изменениями социально-экономического характера,

появлением новейших достижений в области техники и технологий, результатами

научных исследований. Научно-техническая революция выдвинула информацию в

качестве важнейшего фактора производственного процесса. Информационный процесс

необходим как непременное условие работы современной техники, как средство

повышения качества рабочей силы, как предпосылка успешной организации самого

процесса производства.

Информация нужна всем:

управляющим структурам, коллективам предприятий, общественным организациям,

всем работающим. Невозможно опираться только на интуицию, на свой жизненный и

практический опыт, необходимо получать и осваивать все расширяющуюся

информацию, помогающую решать возникающие вопросы. Информация выступает сегодня

как один из первостепенных ресурсов, значение, которого не меньше, чем значение

материальных, сырьевых и других ресурсов. Кстати, использование последних в

значительной степени зависит именно от состояния и использования информации. В

отличие от большинства ресурсов, которые способны истощаться, информационный

потенциал может использоваться многократно как коллективами, так и

индивидуальными работниками. При этом он постоянно увеличивается и

обогащается.

Менеджмент в полной

мере использует объективную и своевременную информацию, собираемую,

обрабатываемую, сохраняемую и распространяемую с помощью современных научных

методов и технических средств. Сейчас это — объективная необходимость,

обусловленная, в частности, требованиями рынка адекватно реагировать на

возникающие в динамично развивающейся обстановке проблемы. Нужно не только

располагать своевременной и точной информацией, но уметь осмысливать ее, делать

необходимые выводы и результативно воплощать в управленческих решениях. Отсюда

необходимость присутствия информационной составляющей в управлении очевидна,

поскольку она является основой всего управленческого процесса.

Руководитель 50—90%

всего времени тратит на коммуникации. Руководитель занимается этим, чтобы

реализовать свои роли в межличностных отношениях, информационном обмене и

процессах принятия решений по функциям управления. Обмен информацией представляет

одну из самых сложных проблем на любом уровне иерархии.

В процессе обмена

информацией можно выделить четыре базовых элемента:

Отправитель — лицо,

генерирующее идеи или собирающее информацию и передающее ее.

Сообщение — собственно

информация, закодированная с помощью символов.

Канал — средство

передачи информации.

Получатель — лицо,

которому предназначена информация и

которое интерпретирует ее.

При обмене информацией

отправитель и получатель проходят

несколько взаимосвязанных этапов. Их задача — составить сообщение и

использовать канал для его передачи таким образом, чтобы

обе стороны поняли и разделили исходную идею.

В российской практике

информация о необходимости решить какую-то проблему поступает обычно снизу

вверх, после чего вырабатывается решение и спускается обратно вниз. Здесь важна

скорость, с которой проходит информация по всей цепочке. Скорость же зависит от

степени бюрократизированности управления, точнее, от степени оптимизации

бюрократических процедур.

Рассмотрим стадии

прохождения информации вниз. Так, глава фирмы "Калинка-Стокман"

информирует о своих решениях директоров магазинов, которые передают информацию

подчиненным. В аудиторской фирме "Юникон" эта цепочка длиннее:

генеральный директор связывается со своим заместителем по общему аудиту, тот

решает, кому из ведущих аудиторов поручить дело, и уже потом информация доходит

до исполнителя. Процесс тормозится еще и из-за того, что с ростом компании в

ней увеличивается число документов (распоряжения, как правило, излагаются на бумаге).

В некоторых фирмах принято вывешивать общие приказы на досках объявлений —

значит, приплюсовываем сюда время, затраченное на перепечатку приказа

секретаршей.

Предлагается следующая

классификация информации:

1) по объекту —

показатели качества товара, его ресурсоемкость, параметры инфраструктуры рынка,

организационно-технического уровня производства, социального развития

коллектива, охраны окружающей среды и др.;

2) по принадлежности к

подсистеме системы менеджмента — информация по целевой подсистеме, научному

обоснованию системы, экономике менеджмента, функциональной и обеспечивающей

подсистемам, внешней среде системы, управляющей подсистеме;

3) по форме передачи —

вербальная (словесная) информация и невербальная;

4) по изменчивости во

времени — условно-постоянная и условно-переменная (недолговечная);

5) по способу передачи

— спутниковая, электронная, телефонная, письменная и др.;

6) по режиму передачи —

в нерегламентируемые сроки, по запросу и принудительно в определенные

сроки;

7) по назначению —

экономическая, техническая, социальная, организационная и др.;

8) по стадии жизненного

цикла объекта — по стадии стратегического маркетинга, НИОКР,

организационно-технологической подготовке производства и т.д. до

списания;

9) по отношению объекта

управления к субъекту — между фирмой и внешней средой, между подразделениями

внутри фирмы по

вертикали и горизонтали, между руководителем и исполнителями,

неформальные коммуникации.

Идея классификации

информации используется при ее кодировании.

Основные требования к

качеству информации:

•

своевременность;

• достоверность (с

определенной вероятностью);

• достаточность;

• надежность (с

определенной степенью риска);

• комплексность системы

информации (по качеству и ресурсоемкости товара, условиям по стадиям жизненного

цикла товаров фирмы и конкурентов и т.д.);

• адресность;

• правовая корректность

информации;

• многократность

использования;

• высокая скорость

сбора, обработки и передачи;

• возможность

кодирования;

• актуальность

информации.

На основе рассмотренных

требований методика проектирования системы менеджмента должна определять:

- задачи,

обеспечивающие выполнение функций управления;

исполнителей задач;

- информацию,

необходимую для выполнения задач и функций управления;

-режим передачи

информации, используемой в решении управленческих задач;

- объемы поступающей

органам управления информации в соответствии с составом решаемых задач;

- порядок и формы

представления информации, необходимой для управления;

- время, затрачиваемое органами

управления на переработку информации;

- задачи по переработке

информации, выполнение которых возможно с использованием средств

автоматизации.

Важнейшим этапом

формирования информационного обеспечения является организация технологического

процесса переработки информации с помощью новых информационных технологий

(НИТ).

Новые информационные

технологии включают:

- новые технологии

коммуникаций на основе локальных и распределительных сетей ЭВМ;

- новые технологии

обработки информации на основе персональных компьютеров (ПЭВМ) и

специализированных рабочих мест;

- технологии,

исключающие бумагу как основной носитель информации;

- новые технологии

принятия решений на основе средств искусственного интеллекта - баз знаний,

экспертных систем, систем моделирования с различными формами представления

моделируемых ситуаций и т.п.

Внедрение новых

информационных технологий в управленческую деятельность преследует не только

автоматизацию рутинных методов обработки информации, но и организацию

информационно-коммуникативного процесса на качественно новом уровне.

Таким образом,

информатизация менеджмента в современных условиях базируется в основном на

использовании вычислительной техники. Это — многоаспектный процесс, включающий

в себя формирование соответствующей технико-технологической базы (с применением

новейших информационных технологий и современных электронно-вычислительных и

коммуникационных средств); организацию производства и сферы распределения

информационно-вычислительных услуг; отработку механизма информационного

обслуживания и создание действенной системы управления данными процессами;

внедрение и эксплуатацию прогрессивных форм, методов и средств проведения

информационной деятельности в процессах управления, а также создание для этого

необходимых материально-технических, организационно-экономических и социальных

условий.

1.2.

Характеристика

информационной системы и информационных технологий, используемых в управлении

организацией

В условиях

переходной экономики, которая характеризуется интенсивными изменениями и

высоким риском, особое значение имеет быстрота принятия обоснованных

стратегических решений и создания адекватной системы внутреннего контроля.

Нормативно-правовые акты, правила и стандарты, в рамках которых действуют

отечественные акционерные общества, умножаются и усложняются с каждым днем.

Необходимость привлечения инвестиций требует налаживания цивилизованных,

опирающихся на современные технологии отношений с акционерами, кредиторами,

государственными органами и иными заинтересованными сторонами.

К информационным системам исторически сложился ряд требований.

Системность. Предприятие представляет собой информационно-логическую модель,

состоящую из узлов и связей между ними, которая должна охватывать все аспекты

деятельности предприятия, быть логически обоснована и направлена на выявление

механизмов достижения основной цели в условиях рынка – максимальной прибыли.

Это требование системности.

Комплексность. Эффективное решение задачи системности возможно только на

базе строгого учета максимально возможного обоснованного множества параметров

и возможности многокритериального анализа, оптимизации и прогнозирования –

комплексности системы.

Модульность. Информация в информационно-логической модели носит

распределенный характер и должна быть структурирована на каждом узле и в

каждом потоке. Узлы и потоки могут быть условно сгруппированы в подсистемы –

модули. Требование модульности важно при внедрении системы, поскольку позволяет

ускорить процесс запуска системы в промышленную эксплуатацию. Модульность

позволяет исключить компоненты, которые не вписываются в инфологическую модель

конкретного предприятия или без которых на начальном этапе можно обойтись.

Открытость. В процессе эксплуатации может возникнуть необходимость в

дополнениях. Автоматизация охватывает не только управление, но и такие задачи,

как конструкторское проектирование и сопровождение, технологические процессы,

внутренний и внешний документооборот, связь с внешними информационными

системами, системы безопасности и т. п.

Адаптивность. Предприятие существует в условиях постоянно меняющегося

рынка. Требование гибкого реагирования на рыночную ситуацию может быть связано

с существенным изменением структуры предприятия и номенклатуры выпускаемых

изделий или оказываемых услуг. Поэтому информационная система должна

настраиваться на разное законодательство, иметь разноязычные интерфейсы, уметь

работать с различными валютами одновременно. Желательно, чтобы, кроме средств

настройки, система обладала и средствами развития – инструментарием, при

помощи которого квалифицированные пользователи могли создавать необходимые им

компоненты.

Надежность. При эксплуатации информационной системы в промышленном

режиме она становится одним из компонентов организационной системы, способным

в случае аварийной ситуации застопорить весь процесс производства и нанести

громадные убытки. Поэтому одним из важнейших требований является требование

надежности ее функционирования, подразумевающее непрерывность функционирования

системы в целом даже в условиях частичного выхода из строя отдельных ее

элементов вследствие непредвиденных ситуаций.

Безопасность. Требование безопасности включает в себя несколько аспектов:

· защиту данных от потери, требование реализуется на организационном,

аппаратном и системном уровнях; прикладная система не обязательно должна

содержать средства резервного копирования и восстановления данных, эти вопросы

решаются на уровне операционной среды;

· сохранение

целостности и непротиворечивости данных – прикладные системы должны

отслеживать изменения во взаимозависимых документах и обеспечивать управление

версиями и поколениями наборов данных;

· предотвращение

несанкционированного доступа к данным внутри системы – задача решается

комплексно организационными мероприятиями и на уровне операционных и

прикладных систем; в частности, прикладные компоненты должны иметь развитые

средства администрирования, позволяющие ограничивать доступ к данным и

функциональным возможностям системы в зависимости от статуса пользователя, а

также вести мониторинг действий пользователей в системе;

· предотвращение

несанкционированного доступа к данным извне – решение этой проблемы ложится на

аппаратную и операционную среду функционирования информационной системы и

требует ряда административно-организационных мероприятий.

Масштабируемость. Предприятие, успешно функционирующее и получающее

достаточную прибыль, имеет тенденцию к росту, образованию дочерних фирм и

филиалов, что в процессе эксплуатации информационной системы может потребовать

увеличения количества автоматизированных рабочих мест, увеличения объема

хранимой и обрабатываемой информации. Для компаний типа холдингов и крупных

корпораций должна быть предусмотрена возможность использования одной и той же

технологии управления на уровне головного предприятия и на уровне любой

входящей в него фирмы.

Мобильность. На определенном этапе развития предприятия рост требований к

производительности и ресурсам системы может потребовать перехода на более

производительную программно-аппаратную платформу. Такой переход не должен

повлечь кардинальной ломки управленческого процесса и неоправданных

капиталовложений на приобретение более мощных прикладных компонентов.

Простота в

изучении – наличие подробной и

структурированной документации и понятного интерфейса, возможность обучения

персонала и прохождение стажировки на предприятиях родственного профиля, где

данная система уже эксплуатируется.

Поддержка

разработчика – получение новых версий

программного обеспечения, дополнительной методической литературы, консультаций,

информации о других программных продуктах разработчика, возможность участия

пользователей в семинарах, научно-практических конференциях и других

мероприятиях, проводимых разработчиком.

Сопровождение – выезд специалиста для устранения последствий аварийных

ситуаций, техническое обучение, методическая и практическая помощь при

необходимости внесения изменений в систему, установка новых релизов

программного обеспечения.

Внедрение

информационных систем изменяет технологию управления, освобождает

пользователей от рутинных, достаточно простых, но трудоемких ручных процедур

обработки информации, реализует решение функциональных задач управления. Рынок

информационных систем для бизнеса предлагает в настоящее время разнообразный

выбор решений, помогающих предприятию организовать управленческий учет,

обеспечить оперативное управление производством и сбытом, осуществлять эффективное

взаимодействие с заказчиками и поставщиками.

Информационные системы изменяют организационную структуру, состав функций

управления и связанные с ними информационные потоки, форму представления и

качественные характеристики информации.

Управление

– важнейшая функция, реализующая целенаправленную деятельность организации.

Функцию управления реализует система управления. С позиций кибернетики система

– это совокупность связанных между собой и внешней средой элементов,

функционирование которых направлено на реализацию конкретной цели или

полезного результата. Система управления относится к категории

больших (сложных) систем. Сложность системы зависит от множества входящих в

систему элементов, их структурного взаимодействия, сложности внутренних и внешних

связей и динамичности.

Система

управления включает взаимосвязанные подсистемы, которые подчиняются общей цели

всей системы, и характеризуется иерархичностью построения с распределением

функций управления между соподчиненными частями системы. Понятие система

предполагает рассмотрение объекта как целого, состоящего из совокупности

взаимосвязанных элементов. В соответствии с кибернетическим подходом систему

управления характеризуют две взаимосвязанных компоненты (рис.1).

1. Субъект

управления – управленческий аппарат предприятия, осуществляющий принятие

решений и формирующий планы, задачи и цели управления

предприятием и обеспечивающий контроль за их выполнением.

2. Объект

управления – службы и отделы предприятия, осуществляющие выполнение

поставленных задач и планов. В экономической системе объект управления

представляет собой подсистему материальных элементов экономической

деятельности (сырье, материалы, оборудование, готовая продукция, работники и

пр.) и хозяйственных процессов (снабжение, сбыт, основное и вспомогательное

производство и пр.).

Рис.

1. Взаимодействие элементов системы управления

Взаимодействие

элементов системы обеспечивается наличием связей между ними, которые имеют

вход и выход (рис. 1). Через входы элемент подвергается воздействию извне, а

через выход сам воздействует на внешнюю среду. Таким образом, система управления

вырабатывает управляющие воздействия, которые направлены на поддержание или

улучшение функционирования предприятия в соответствии с поставленной целью.

Иными словами, управление – это процесс воздействия субъекта

на объект в целях перевода его в новое качественное состояние или поддержание

в установленном режиме.

Процесс

управления реализуется путем взаимодействия объекта управления и его

управляющей части (субъекта управления). Взаимоотношения между органами

управления и управляемым объектом строятся по законам обратной связи: орган

управления получает информацию об объекте, анализирует ее и принимает решение,

которое снова передает объекту управления. Таким образом, в основе процесса

управления лежат информационные процессы. Для того чтобы воздействовать

на систему и обеспечить выполнение управленческих решений, в процессе

управления должны быть получены сведения о состоянии системы в каждый момент

времени о достижении поставленной цели или недостижении ее.

Управление

связано с циркуляцией информационных потоков между компонентами системы и между

системой и окружающей средой и, следовательно, с обменом информацией. Система

управления анализирует информацию, вырабатывает управляющее воздействие на

объект управления, отвечает на возмущения внешней среды и при необходимости

модифицирует цель и структуру всей системы.

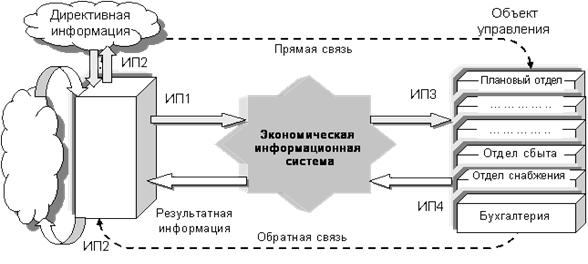

Центральное

место в системе управления предприятием занимает экономическая информационная

система (рис.2). Экономическая информационная система (ЭИС)

представляет собой совокупность организационных, технических, программных и

информационных средств, объединенных в единую систему с целью сбора, хранения,

обработки и выдачи необходимой информации, предназначенной для выполнения

функций управления. ЭИС связывает объект и систему управления

между собой и внешней средой через информационные потоки:

ИП1 –

информационный поток от внешней среды в систему управления, представляет собой

поток нормативной информации, создаваемый государственными учреждениями и поток

информации о конъюнктуре рынка, создаваемый конкурентами, потребителями и

поставщиками;

ИП2 –

информационный поток из системы управления во внешнюю среду представляет собой

отчетную информацию: финансовую (в государственные органы, инвесторам,

кредиторам и потребителям) и маркетинговую информацию (потенциальным

потребителям);

ИП3 –

информационный поток из системы управления на объект управления (прямая

кибернетическая связь), представляющий совокупность плановой, нормативной и

распорядительной информации для осуществления хозяйственных процессов;

ИП4 –

информационный поток от объекта управления (обратная кибернетическая связь),

который отражает учетную информацию о состоянии объекта управления (сырья,

материалов, денежных, энергетических, трудовых ресурсов, готовой продукции и

выполненных услугах) в результате выполнения хозяйственных процессов.

Экономическая

информационная система накапливает и перерабатывает поступающую учетную

информацию, нормативы и планы в аналитическую информацию, служащую основой для

прогнозирования развития экономической системы, корректировки ее целей и

создания планов для нового цикла воспроизводства. К обработке информации

в ЭИС предъявляются следующие требования:

· полнота

и достаточность информации для реализации функций управления;

· своевременность

предоставления информации;

· обеспечение

необходимой степени достоверности информации в зависимости от уровня

управления;

· экономичность

обработки информации, затраты на обработку данных не должны превышать

получаемый эффект;

· адаптивность

к изменяющимся информационным потребностям пользователей.

Рис.2.

Место экономической информационной системы в управлении организацией

На

предприятии циркулируют информационные потоки, характеризующиеся сложностью

структуризации и формализации информации. Например, от субъекта управления

передается часть директивной информации, которая может быть соответствующим

образом переработана и передана объекту управления, так как экономическая

информационная система перерабатывает только определенную часть информационных

потоков, участвующих в процессе принятия решения. Остальная доля информации

может быть частично отнесена к формализуемой, обработка которой осуществляется

при помощи экспертных систем и неформализуемой, автоматизированная обработка

которой невозможна или экономически невыгодна (например, ответы на жалобы).

Экономический

объект представляет собой вероятностную (стохастическую), динамическую и

адаптивную систему, выходные параметры которой случайным образом зависят от

входных параметров. Любая неопределенность и случайность во входных параметрах

в нижних уровнях управления приводит к неопределенностям и случайностям в выходных

параметрах подсистем более высокого порядка и системы в целом. Поэтому

экономические информационные системы строятся на основе моделей, которые

отражают реально протекающие процессы и преобразуют исходные данные в

результатную информацию. На основе модели определяются структура, алгоритмы и

параметры системы управления, выбираются аппаратно-программные средства

реализации системы. Модели упрощают реальность и облегчают возможность увидеть

внутренние отношения. Степень соответствия реальной ситуации и модели может

быть различной, однако при выборе уровня упрощения реальной ситуации

сохраняются основные влияющие факторы и соотношения между ними.

Одной из важнейших составляющих успешного развития бизнеса является

комплексная автоматизация управления предприятием. Экономическая

информационная система, которая автоматизирует функции управления на всех

уровнях управления, называется Корпоративной информационной системой (КИС). КИС становится

надежным помощником в проведении мероприятий, направленных на обеспечение

безубыточного функционирования и повышение кредитоспособности предприятий.

Корпоративная

информационная система – это

совокупность информационных систем отдельных подразделений предприятия, объединенных

общим документооборотом, таких, что каждая из систем выполняет часть задач по

управлению принятием решений, а все системы вместе обеспечивают функционирование

предприятия в соответствии со стандартами качества ИСО 9000.

Комплексная автоматизированная система управления предприятием обеспечивает:

· высшее

руководство – информацией для стратегического планирования,

финансово-экономического прогнозирования и анализа хозяйственной деятельности;

· руководство

среднего уровня – информацией для оперативного планирования и координации

подконтрольных ему функций;

· рядовых

сотрудников – эффективными инструментами для выполнения должностных функций,

регистрации фактов хозяйственной деятельности и принятия оперативных решений.

КИС решает следующие общие задачи управления (частные задачи

определяются областью деятельности, структурой и другими особенностями

конкретных предприятий):

– создание

или оптимизацию единой системы планирования деятельности предприятия,

основанную на учетных процедурах и дополненную эффективным механизмом

управления;

–

постановку или оптимизацию внутренней учетной политики предприятия с

детализацией, обеспечивающей управленческий учет и объективный анализ

результатов финансово-хозяйственной деятельности;

– поддержку

принятия решений на всех уровнях управления на основе совершенствования

процессов сбора и обработки различных видов информации.

Например,

система «Галактика» ориентирована на автоматизацию решения задач,

возникающих на всех стадиях управленческого цикла: планирование, учет и

контроль реализации планов, анализ результатов. Система имеет модульную

структуру, модули в свою очередь объединены в функциональные подсистемы. В

каждой подсистеме присутствуют функции, предназначенные для использования

исполнителями и управленцами соответствующего уровня и для решения задач,

относящихся к различным видам управленческой деятельности (табл. 1). Подсистемы

реализуются в виде локальных систем, импортирующих данные из корпоративной

информационной системы, либо в виде подсистем в рамках корпоративной системы.

Таблица

1

Функции,

выполняемые системой «Галактика»

|

Для

Руководителя

|

Для

аналитика

|

Для

маркетолога

|

Специалистам

по PR

|

Сотрудникам службы

безопасности

|

|

«Галактика» позволяет:

|

|

в режиме реального времени увидеть

ситуацию во всех ее проявлениях, заметить нюансы, явно не присутствующие в

отдельно взятых документах

|

оперативно составлять отчеты, описывающие

ситуацию и тенденции ее развития в политической, экономической, социальной

и других сферах

|

исследовать рынок, выявлять источники

потенциальных возможностей (в разрезе данных по потенциальным клиентам,

партнерам, тенденциям рынка). Контролировать деятельность компаний-конкурентов

|

проводить мониторинг СМИ, отслеживать

PR-акции конкурентов, формировать дайджест

|

выявлять источники угроз, как со

стороны внешнего окружения, так и внутри компании. Формировать досье на

физические и юридические лица

|

Таким

образом, современное корпоративное управление немыслимо без интенсивного и

последовательного внедрения новейших информационных технологий. Главное

условие достижения успеха в этом процессе – максимальная интеграция всех

применяемых информационных систем, которые должны быть подчинены единой цели

содействия совету директоров в обеспечении эффективного руководства компанией.

2.1.

Организационно-экономическая характеристика

ЗАО

«Курский комбинат хлебопродуктов»

Закрытое акционерное

общество «Курский комбинат хлебопродуктов», (в дальнейшем именуемое «Общество»)

является юридическим лицом, действует на основании Устава (прил.1) и

законодательства Российской Федерации.

Закрытое акционерное

общество “Курский комбинат хлебопродуктов” является правопреемником Открытого

акционерного общества «Курский комбинат хлебопродуктов», зарегистрированного

Администрацией Промышленного района г. Курска 31.08.1993г. свидетельство о

государственной регистрации предприятия № 312.

Система управления

общества «Курского комбината хлебопродуктов» представляет собой

линейно-функциональную структуру (прил.2)

Полное фирменное

наименование Общества: Закрытое акционерное общество «Курский комбинат

хлебопродуктов».

Сокращенное фирменное

наименование Общества: ЗАО «ККХП».

Место нахождения

Общества: Россия, 305025, г. Курск, проезд Магистральный, 22Г.

Основной целью

деятельности Общества является извлечение прибыли в результате расширения рынка

товаров и услуг.

Основными видами

деятельности Общества являются:

Прием и подработка

зерна для сортового помола;

Закупка зерна для

осуществления производственной деятельности;

Переработка зерна и

выпуск сортовой, обойной муки, выбой муки в тару;

Выработка комбикормов;

Продажа и отгрузка

муки, крупы, комбикормов, кормосмесей и отрубей потребителям авто- и ж/д-

транспортом;

Производство

хлебобулочных изделий;

Переработка

хлебопродуктов;

Выращивание зерновых и

зернобобовых культур;

Производство муки из

зерновых и растительных культур и готовых мучных смесей и готовых мучных смесей

и теста для выпечки;

Производство готовых

кормов для животных;

Оптовая торговля

сельскохозяйственным сырьем и живыми животными;

Производство и

реализация продуктов питания, организация торговли и общественного питания;

Производство продукции производственно-технического

назначения;

Внешнеэкономическая

деятельность.

строительство объектов

социальной инфраструктуры и жилья;

подготовка кадров и

повышение их квалификации;

оказание транспортных

услуг работникам комбината и населению в сфере бутового обслуживания;

выполнение услуг в

сфере культуры и здравоохранения, проведение спортивных и культурно-массовых

мероприятий;

эксплуатация

оборудования повышенной опасности, подконтрольного Госгортехнадзору,

Госэнергонадзору, Госгазнадзору;

Общество вправе осуществлять

иные, не запрещенные законодательством Российской Федерации виды деятельности.

Все вышеперечисленные

виды деятельности осуществляются в соответствии с действующим законодательством

РФ.

Высшим органом

управления Общества является Общее собрание акционеров. Один раз в год Общество

проводит годовое Общее собрание акционеров. Совет директоров Общества

осуществляет общее руководство деятельностью Общества.

Руководство текущей

деятельностью Общества осуществляется единоличным исполнительным органом Общества

- Генеральным директором, который подотчетен Совету директоров и Общему

собранию акционеров Общества.

Динамика основных

показателей хозяйственно-финансовой деятельности Курского хлебобулочного

комбината за 2011-2013 годы приведены на основании бухгалтерской отчетности

(прил. 3-5)

Далее рассмотрим

организационно-экономическую характеристику предприятия, используя ряд таблиц,

представленных ниже.

Таблица 2

Производственно-экономический

потенциал предприятия

|

Показатели

|

2011

г.

|

2012

г.

|

2013

г.

|

2012в

% к 2011

|

2013в

% к 2011

|

|

Товарная

продукция, тыс.руб.

|

300364

|

1756715

|

1430172

|

584,9

|

476,1

|

|

Среднесписочная

численность работников, чел

|

512

|

522

|

535

|

102,0

|

104,5

|

|

Собственный

капитал, тыс. руб.

|

10501

|

322880

|

347080

|

3074,8

|

3305,2

|

|

Заемный

капитал, тыс.руб.

|

183599

|

655703

|

596308

|

357,1

|

324,8

|

|

Основной

капитал, тыс. руб.

|

23949

|

130061

|

125707

|

543,1

|

524,9

|

|

Оборотный

капитал, тыс. руб.

|

143981

|

1009580

|

814111

|

701,2

|

565,4

|

|

Затраты

на производство,

тыс.руб

|

294496

|

1501841

|

1227075

|

510,0

|

416,7

|

Делая вывод по данной

таблице, следует отметить, что размер товарной продукции в течении трех

рассматриваемых лет постоянно колебался, наивысшего значения он достиг в 2012

году, составив 1756715 тыс.руб, превысив тем самым уровень 2011 года почти в 6

раз, однако в 2013 году значение данного показателя снизилось до 1430172 тыс

руб. Постоянно росла среднесписочная численность работников, увеличившись в

2013 году по отношению к 2011 году на 4,5%. Такую же повышательную тенденцию

можно просмотреть и относительно показателя собственного капитала, возросшего в

отчётном году по отношению к базисному более чем в 33 раза. И так как

собственный капитал представляет собой совокупность финансовых ресурсов

компании, сформированных за счёт средств учредителей (участников) и финансовых

результатов собственной деятельности, то повышение данного показателя

свидетельствует об эффективной работе организации. Изменения значений заемного,

основного и оборотного капитала носили колеблющийся характер, повышаясь в 2012

году, и снижаясь в 2013. В целом в отчётном году по отношению к базисному

произошел рост значений вышеперечисленных показателей в 3, 5 и 5 раз

соответственно.

В тоже время затраты на

производство росли, составив в 2011 году

294496 тыс. руб., в

2012 году- 1501841тыс. руб., а в 2013- 1227075тыс. руб. Соответственно

предприятие имело дополнительные траты на сырье и основные материалы, на

топливо и энергию, на заработную плату, на амортизацию основных фондов и другие

денежные расходы.

Таблица 3

Состав и

структура основных фондов

|

Виды

фондов

|

2011

г

|

2012

г

|

2013

г

|

|

Тыс.руб.

|

%

|

Тыс.руб.

|

%

|

Тыс.руб.

|

%

|

|

Здания

|

10581

|

21,4

|

149917

|

54,3

|

150164

|

53,7

|

|

Сооружения

|

934

|

1,9

|

44894

|

16,3

|

44894

|

16,0

|

|

Машины

и оборудование

|

28109

|

56,7

|

66418

|

24,1

|

69451

|

24,8

|

|

Транспортные

средства

|

6648

|

13,4

|

10587

|

3,8

|

10964

|

4,0

|

|

Производственные

фонды, всего

|

21472

|

43,3

|

130061

|

47,1

|

125707

|

45,0

|

|

Непроизводственные

фонды

|

20398

|

41,2

|

123558

|

44,7

|

119422

|

42,7

|

|

Всего

основных средств

|

49537

|

100

|

276138

|

100

|

279754

|

100

|

Делая вывод по данной

таблице, следует сказать, что за 3 рассматриваемых года происходил рост

значения показателей основных фондов всего, в 2011 году это значение составляло

49537тыс. руб., в 2012 и 2013 годах произошел рост в 5 раз по сравнению с

базисным годом. Происходил рост основных производственных фондов в 2012 году на

108589 тыс. руб.по сравнению с базисным годом, и последующее небольшое снижение

в 2013 году 4354 тыс.руб., но динамика данного показателя всё же говорит об

эффективной работе предприятия, так как имело место то, что имущество

предприятия сохраняло в течение длительного времени свою натуральную форму, а

свою стоимость переносило на вновь созданный продукт за ряд кругооборотов.

Такая же колебательная динамика и у непроизводственных фондов, следует сказать

в 2013 году по отношению к 2011 году, произошел рост данного показателя в 5 раз

что так же свидетельствует об эффективности работы предприятия, так как

непроизводственные фонды - это предметы длительного пользования, обслуживающие

нематериальное потребление, и составляющие материальную основу предприятия.

Таблица 4

Состав и

структура оборотных фондов

|

Виды

средств

|

2012

г

|

2013

г

|

|

Тыс.руб.

|

В

%

|

Тыс.

руб.

|

В

%

|

|

Запасы

|

173375

|

17,2

|

130644

|

16,0

|

|

Дебиторская

задолженность

|

-

|

-

|

-

|

-

|

|

Краткосрочные

финансовые вложения

|

275741

|

27,3

|

318679

|

39,1

|

|

Денежные

средства

|

44415

|

4,4

|

4432

|

0,5

|

|

Всего

оборотных средств

|

1009580

|

100

|

814111

|

100

|

По составу и структуре

оборотных фондов следует сказать, что произошло снижение запасов в 2013 году по

сравнению с 2012 годом на 42731 тыс. руб. Величина краткосрочных финансовых

вложений взрасла в отчетном году по сравнению с базисным на 42938 тыс. руб.

Сократился объем денежных средств в 2013 году по сравнению с 2012 в 10 раз.

Произошло снижение общего количества оборотных средств в 2013 году по сравнению

с 2012 на 195469 тыс. руб., что не является положительным аспектом в работе

предприятия, так как сократился объем средств, используемых предприятием для

осуществления своей постоянной деятельности.

Таблица 5

Обеспеченность

предприятия экономическими ресурсами

|

Показатели

|

2011

г

|

2012

г

|

2013

г

|

|

ОПФ

на1 среднегодового работника

|

97,5

|

312,7

|

519,5

|

|

На

100 руб. ОПФ произведено прибыли

|

51,8

|

61,8

|

10,0

|

|

|

|

|

Делая вывод по данной таблице, следует

сказать, что обеспеченность предприятия экономическими ресурсами на 1

среднегодового работника возрастала на протяжении всего исследуемого периода,

так в отчётном году по сравнению с базисным она возросла в 5 раз. Что же

касается показателя обеспеченности на 100 руб. ОПФ произведено прибыли, то

здесь можно проследить колеблемость показателей, в 2011 году данный показатель

равнялся 51,8, в 2012 году-61,8, а в 2013 году -10,0.

Таблица 6

Экономическая

оценка деятельности фирмы

|

Показатели

|

2012

г.

|

2013

г.

|

2012

в % к 2011

|

2013

в % к 2011

|

|

Прибыль

от реализации, тыс. руб.

|

1385

|

169871

|

108394

|

12265,1

|

7826,3

|

|

Себестоимость

товарной продукции, тыс. руб.

|

294496

|

1501841

|

1227075

|

510,0

|

416,7

|

|

Фондоотдача,

%

|

48,0

|

1078,8

|

514,6

|

-

|

-

|

|

Рентабельность

использования основных фондов, %

|

52,2

|

36,6

|

11,1

|

-

|

-

|

|

Производительность

труда, руб.

|

2,7

|

325,4

|

202,6

|

12051,9

|

7503,7

|

|

Коэффициент

оборачиваемости оборотных средств

|

0,01

|

0,2

|

0,1

|

2000

|

1000

|

|

Коэффициент

загрузки, руб.

|

100

|

5

|

10

|

5

|

10

|

|

Продолжительность

1 оборота, дней

|

36000

|

1800

|

3600

|

5

|

10

|

Говоря об экономической

оценке деятельности фирмы, следует отметить, что самые значения показателя

прибыли от реализации имели колеблющуюся динамику, повышаясь в 2012 году, затем

прослеживается понижательная тенденция. Так в 2011 году прибыль от реализации

была равна 1385 тыс. руб., в 2012 году -169871 тыс. руб., а в 2013 году -108394

тыс. руб. В тоже время прослеживается рост себестоимости продукции, в 2013 году

по отношению к 2011 значения данного показателя возросли в 4 раза, данная

тенденция носит отрицательный характер, так как себестоимость-это сумма

издержек на выпуск продукции, а снижение издержек – не самый хороший фактор.

Динамика изменения значений фондоотдачи так же была колеблющейся, возросшей в

2012 году и несколько сократившейся в 2013, что говорит о несколько

неэффективном использовании основных средств. Рентабельность использования

основных фондов постоянно снижалась, сократившись за 3 года на 41,1%. Однако за

3 года в 75 раз возросла производительность труда. Коэффициент оборачиваемости оборотных

средств так же постоянно колебался в изучаемом периоде, что говорит о не самом

эффективном использовании оборотных средств. Величина данного коэффициента в

2011 году составляла 0,01, в 2012 году- 0,2, а в 2013 году уже 0,1. В свою

очередь, это отражается на себестоимости продукции и, в конечном итоге, на

финансовых результатах предприятия. Это обусловливает необходимость контроля

скорости оборачиваемости оборотных активов и поиска путей ее увеличения.

Коэффициент загрузки в 2011-2013 годах был равен 100, 5, 10 руб.

соответственно, следовательно произошло снижение эффективности работы

предприятия. Продолжительность 1 оборота в 2010, 2011 и 2012 годах составляла

36000, 1800, 3600 дней соответственно.

Таблица 7

Уровень

рентабельности предприятия

|

Показатель

|

2012 год

|

2013 год

|

Отклонение 2013 г. от 2012.г.

|

2013 г. в % к 2012г.

|

|

Среднегодовая стоимость основных и

оборотных средств, тыс. руб.

|

163211,5

|

277946

|

114734,5

|

170,3

|

|

Себестоимость товарной продукции, тыс.

руб.

|

1501841

|

1227075

|

-274766

|

81,7

|

|

Прибыль от продаж, тыс. руб.

|

169871

|

108394

|

-61477

|

63,8

|

|

Балансовая прибыль, тыс. руб.

|

136888

|

27138

|

-109750

|

19,8

|

|

Уровень рентабельности продаж, %

|

11,3

|

8,8

|

-2,5

|

-

|

|

Норма прибыли, %

|

11,7

|

2,5

|

-9,2

|

-

|

В качестве вывода

следует сказать, что среднегодовая стоимость основных и оборотных средств, в

2013 году по сравнению с базисным годом возросла на 114734,5 тыс. руб. с

положительным отклонением, так же возросла на 274766 тыс. руб. себестоимость

товарной продукции. с отрицательным отклонением. В 2012 году сократились

значения таких показателей как: прибыль от продаж на 28494 тыс. руб.,

балансовая прибыль на 109750 тыс. руб., уровень рентабельности на 2,5% и нормы

прибыли на 9,2%, все показатели с отрицательным отклонением, что является

показателем снижения эффективности,

Таблица 8

Анализ прибыли

фирмы в тыс. руб.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

2012 в % к 2011г.

|

2013в % к 2011 г.

|

|

Выручка от реализации продукции без

НДС

|

300364

|

1756715

|

1430172

|

584,9

|

476,1

|

|

Затраты на производство реализованной продукции

|

294496

|

1501841

|

1227075

|

510,0

|

416,7

|

|

Прибыль от реализации

|

116

|

169871

|

108394

|

146440,5

|

93443,1

|

|

Сальдо доходов и расходов от

внереализационных операций

|

-22425

|

16231

|

-32666

|

-72,4

|

-145,7

|

|

Балансовая прибыль

|

25680

|

136888

|

27138

|

533,1

|

105,7

|

Анализируя прибыль

фирмы, следует отметить, что выручка от реализации продукции без НДС колебалась

в течении всего изучаемого периода, увеличившись в 2012 году и снизившись в

2013 году, в целом за три года величина данного показателя возросла в 4 раза.

Подобная тенденция и у таких показателей как: прибыли от реализации,

увеличившейся за 3 года со 116 тыс.руб. до 108394 тыс.руб., затраты на

производство, увеличившиеся в 4 раза за рассматриваемый период, балансовая

прибыль, размер которой в 2011 году был равен 25680 тыс.руб., в 2012

году-136888 тыс.руб., и в 2013 году-27138 тыс.руб.

Таким образом, следует

отметить достаточно эффективную работу организации, позволяющую ей сохранить

финансовую стабильность и независимость.

2.2. Оценка состояния внешней среды

ЗАО «Курский комбинат

хлебопродуктов» и эффективности принимаемых руководством коммерческих решений

Внешнеэкономическая

деятельность Курской области охватывает практически все страны СНГ и

большинство - более 60-ти - стран дальнего зарубежья.

Среди регионов

Центрального федерального округа Курская область занимает 7-ое место по объему

экспорта (без учета экспорта в Республику Беларусь), что превышает аналогичный

показатель в Калужской, Орловской, Ярославской, Брянской и ряде других

областей. По объему импортных поставок (без учета импорта из Республики

Беларусь) Курская область занимает 12-ое место и 9-ое место в целом по объему

внешнеторгового оборота.

Внешнеэкономическую

деятельность осуществляют около 300 предприятий и организаций области, которые

сотрудничают со всеми государствами СНГ и 60 странами дальнего зарубежья.

Динамика показателей

внешнеторговой деятельности Курской области является положительной и

свидетельствует об улучшении внешнеэкономической конъюнктуры.

Номенклатуру экспортных

поставок Курской области составляют: руды и концентраты железные (74,4 % от

общего объема экспорта), продукция химической промышленности, каучук (8,6 %),

металлы и изделия из них (2,5 %), машиностроительная продукция (4,0 %),

продовольственные товары (4,6 %), кожевенное сырье (2,0 %), древесина и изделия

из нее (1,2 %), текстиль, текстильные изделия и обувь (2,6 %), прочие товары

(0,1 %).

Преобладающую долю в

объеме экспорта Курской области в страны СНГ занимают поставки в Украину на

общую сумму 75,2 млн. долл. США, Беларусь – 38,6 млн. долл. США, в Азербайджан

– 5,3 млн. долл. США.

Крупнейшими

предприятиями, осуществляющими внешнеэкономическую деятельность являются: ОАО

«Михайловский ГОК», ООО «ИСточник ТОка Курский», ООО «БИАКСПЛЕН К», ООО

«Курскхимволокно», ОАО «Прибор, ОАО «Геомаш», ООО «Курский завод «Аккумулятор»,

ОАО «Электроагрегат», ЗАО «Курскрезинотехника», ОАО «Аграрник», ЗАО

«Конти-Рус», ООО «Курская строительная компания» и другие.

Рассмотрим показатели

внешнеэкономической деятельности предприятия ЗАО «Курский комбинат

хлебопродуктов».

Таблица 9

Основные

конкуренты ЗАО «ККХП»

|

Наименование

организации

|

Место

расположения

|

Виды

деятельности

|

Конкурентное

преимущество

|

|

ОАО

«Тульский КХП»

|

Россия,

г. Тула

|

Хлебобулочные

и мучные, кондитерские изделия, крупяная, комбикормовая и мукомольная

продукция

|

Более

широкий ассортимент продукции

|

|

ОАО

«Смоленский КХП”

|

Россия,

г. Смоленск

|

Мучная,

крупяная, комбикормовая продукция, отруби, кормовые смеси

|

Более

широкий ассортимент продукции

|

|

ЗАО

«Мелькрукк»

|

Россия,

г.Брянск

|

Мучная

продукция

|

Более

низкие цены

|

|

ЗАО

АПП «РИФ»

|

Россия,

г.Белгород

|

Мукомольно-крупяная

продукция

|

Более

низкие цены

|

|

ОАО

«Курскзерно»

|

Россия,

г. Курск

|

Мучная

и крупяная продукция

|

Более

низкие цены

|

|

ООО

“Мичуринский

КХП”

|

Россия,

Тамбовская обл., г. Мичуринск

|

Мучная,

крупяная, комбикормовая продукция, отруби, кормовые смеси

|

Более

широкий ассортимент продукции

|

Анализируя данные таблицы, следует отметить, что

главное конкуренты рассматриваемой организации находятся за пределами Курской

области, где с предприятием может соперничать только ОАО «Курскзерно», имея

преимущество в более низких ценах на предоставляемую продукцию. По тому же

критерию имеют конкурентное преимущество и ЗАО АПП «РИФ» и ЗАО «Мелькрукк».

Такие организации как: ОАО «Тульский КХП», ОАО «Смоленский КХП”, ООО

“Мичуринский КХП” выигрывают в конкурентной борьбе с ЗАО «ККХП» за счет более

широкого ассортимента продукции. Это говорит о том, что изучаемой организации

следует пересмотреть свою ценовую политику и расширить ассортимент предлагаемых

товаров.

Таблица 10

Динамика

экспорта продукции

|

Показатели

|

2011

год

|

2012

год

|

2013

год

|

2013

год в % к 2011 году

|

|

Объем

реализации всего, тыс. руб.

|

300364

|

1756715

|

1430172

|

476,1

|

|

Объем

экспорта, тыс. руб.

|

1114

|

11551,2

|

4661

|

418,4

|

|

Доля

экспорта в выручке, %

|

0,4

|

0,7

|

0,3

|

-

|

Говоря о динамике экспорта продукции, следует

отметить, что общий объем реализации имел колеблющуюся динамику, в 2011 году он

составил 300364 тыс.руб., в 2012 году увеличился до 1756715 тыс.руб., а в 2013

году сократился до 1430172 тыс.руб., но в отчётном году по отношению к

базисному произошло увеличение объема реализации в более чем 4 раза. Объем

экспорта так же имеет колеблющуюся динамику, в 2011 году он составил 1114

тыс.руб., в 2012 году- 11551,2 тыс.руб., в 2013 году-4661 тыс.руб., что

составляет очень низкие доли в выручке: 0,4, 0,7, 0,3 % соответственно. Для

более эффективной внешнеэкономической деятельности, организации следует

развивать данное направление, осваивая новые внешние рынки, продвигая свои

товары.

Таблица 11

Товарная

структура экспортной продукции

|

Наименование

продукции

|

2011

год

|

2012

год

|

2013

год

|

|

Выручка,

тыс. руб.

|

В

% к итогу

|

Выручка,

тыс. руб

|

В

% к итогу

|

Выручка,

тыс. руб

|

В

% к итогу

|

|

Объем

экспорта, всего

|

1114

|

100

|

11551,2

|

100

|

4661

|

100

|

|

в

т. ч. по видам продукции:

|

|

|

|

|

|

|

|

Мучная

продукция

|

792,5

|

71,1

|

9872,1

|

85,5

|

3200

|

68,7

|

|

Комбикормовая

продукция

|

321,5

|

28,9

|

1679,1

|

14,5

|

1461

|

31,3

|

В качестве вывода,

необходимо отметить, что объем экспорта имеет колеблющуюся динамику, в 2011

году он составил 1114 тыс.руб., в 2012 году- 11551,2 тыс.руб., в 2013 году - 4661

тыс.руб. Следует отметить, что в выручке от экспортируемых видов продукции

лидирует мучная продукция, Выручка от реализации мучной продукции в процентах

от общей продукции в 2011-2013 годах составляла 71,1, 85,5, 68,7%

соответственно, в то время как доля комбикормовой продукции в тот же период

равнялась 28,9, 14,5 и 31,3% соответственно.

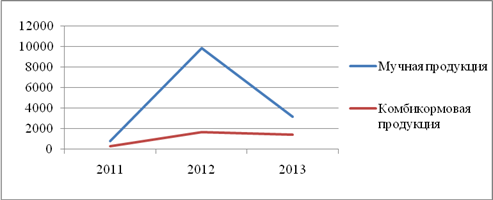

Рис. 3. Товарная структура экспортной продукции, в

тыс. руб.

Как видно по графику преобладающие

значения прибыли наблюдались

у мучной продукции,

своего пика размер выручки по данной продукции достиг в 2012, составив 9872,1

тыс.руб. Прибыль от продажи комбикормовой продукции была меньшей, пик был

достигнут так же в 2012 году, рамер выручки равнялся тогда 1679,1 тыс.руб.

Таблица 12

Географическая

структура экспорта товаров тыс. руб.

|

Страна-партнер

|

2011

г.

|

В

% к итогу

|

2012

г.

|

В

% к итогу

|

2013

г.

|

В

% к итогу

|

|

Белоруссия

|

930,2

|

83,5

|

10080

|

87,3

|

4000

|

85,8

|

|

Монголия

|

183,8

|

16,5

|

1471,2

|

12,7

|

661

|

14,2

|

|

Итого

|

1114

|

100

|

11551,2

|

100

|

4661

|

100

|

Как уже озвучивалось выше, объем экспорта имеет

колеблющуюся динамику, в 2011 году он составил 1114 тыс.руб., в 2012 году-

11551,2 тыс.руб., в 2013 году-4661 тыс.руб. Разделяя весь этот объем на разные

страны, являющиеся партнёрами ЗАО «ККХП», следует отметить, что наибольший

объем торговых отношений предприятие ведет с Белоруссией, так в 2011 году было

экспортировано продукции в вышеуказанную страну на сумму 930,2 тыс.руб., в 2012

году-на сумму 10080 тыс.руб., в 2013 году- на сумму 4000 тыс.руб. Гораздо

меньшая доля выручки приходится на Монголию, в 2011 году сумма денежных средств

от реализации товаров в эту страну составила 183,8 тыс.руб., в 2012 году-1471,2

тыс.руб, в2013 году-661 тыс.руб.

Для расширения внешнеэкономическое

деятельности предприятию необходимо расширять географию поставок своих товаров,

увеличивать их объемы.

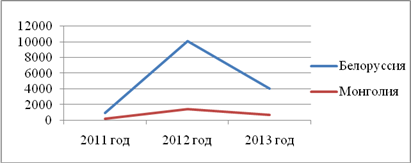

Рис. 4. Географическая структура экспорта товаров,

в тыс.руб.

Как видно по рисунку,

наибольшая часть внешнеторговых отношений ведется с Белоруссией. Наивысшие

значений прибыли были достигнуты в 2012 году и составляли 10080тыс.руб.

Подобная колебательная тенденция прослеживается и во Взаимоотношениях с

Монголией, здесь высшие прибыли были так же в 2012 году и равнялись 4000

тыс.руб.

Для более эффективной

работы предприятию следует снизить издержки на товары, работы услуги, расширить

ассортимент продукции, пересмотреть имеющуюся ценовую политику, в сторону

снижения цен, расширять внешнеэкономические связи, осваивать новые рынки,

экспортировать новые товары.

3.Разработка предложений по

организации системы мониторинга факторов внешней среды и формированию

информационной системы управления

Для того, чтобы иметь хорошую информационную

систему (ИС), отвечающую требованиям бизнеса, необходимо планировать как ее

создание, развитие, так и ее замену или модификацию. При этом, такая работа

должна проходить постоянно, одновременно с развитием организационной и

функциональной структуры организации.

Планирование развития информационной системы должно начаться с оценки

использования информации и информационной технологии во всей организации и с

оценки существующей информационной системы. Информационные системы должны

рассматриваться как технические части проектов усиления организации, а не как

отдельные проекты. Другими словами, построение информационной системы является

не самоцелью, а способом достижения целей предприятия. Поэтому создание

информационной системы, особенно построение системы, охватывающей все виды

деятельности предприятия, должно начинаться не с выбора команды программистов и

не с выдачи задания перевода существующего порядка выполнения операций и

процессов на компьютерную технологию. Необходимо начинать с определения миссии

организации, определения ее стратегических задач, долгосрочных и краткосрочных

целей, их взаимосвязи с текущей ситуацией в организации и в отрасли.

Невозможно оценить эффективность информационной системы предприятия без

рассмотрения ее целей, для достижения которых она используется. Нельзя говорить

о правильном и эффективном внедрении информационных технологий, призванных

принципиально улучшить рыночную позицию компании, без анализа ключевых

показателей ее деятельности. Определение стратегии бизнеса и отражение этой

стратегии в целях и задачах информационной системы, является главным в принятии

решения о внедрении и использовании на предприятии той или иной компьютерной

информационной системы. Для оценки необходимости внедрения информационной

системы на предприятии необходимо выяснить поможет ли система получить ответы

на следующие вопросы:

·

достичь или превзойти уровень эффективности

работы конкурентов?

·

улучшить планирование и контроль исполнения

финансовых и оперативных планов?

·

улучшить взаимоотношения с клиентами?

·

увеличить объем продаж?

·

уменьшить время исполнения заказов?

·

уменьшить инвестиции в запасы товаров?

Перед тем, как начать внедрение информационной системы, необходимо по

каждому из перечисленных выше вопросов, на которые были получены положительные

ответы, определить измеримые (в абсолютном выражении или в процентах)

показатели улучшения. В последствии после окончания внедрения эти значения

будут использованы при оценке эффективности внедрения системы.

Основными причинами создания информационных систем обычно являются

следующие:

·

расширение бизнеса и увеличение объемов

производства (продаж);

·

необходимость централизации бухгалтерского и

управленческого учета;

·

необходимость внедрения системы планирования и

бюджетирования;

·

повышение уровня контроля;

·

повышение оперативности и достоверности

информации.

Несмотря на то, что причин создания информационной системы может быть

несколько, цель ее внедрения всегда должна быть одна. Цель определяет

направление деятельности и смысл создания информационной системы.

Процесс достижения цели разбивается на ряд задач. Задача представляет

собой совокупность действий, выполняемых в процессе достижения цели. В процессе

достижения основной цели создания ИС решаются следующие основные задачи:

·

централизованное хранение и обработка данных;

·

упорядочение потоков информации;

·

стандартизация процедур и документов;

·

оптимизация, регламентация функциональных ролей и

обязанностей сотрудников.

Разработка и внедрение информационных систем - сложный и кропотливый

процесс, который требует перемен в системе управления компанией и больших

затрат труда, времени и других ресурсов. Создание информационной системы

возможно одним из следующих способов:

·

разработка силами программистов предприятия;

·

заказ разработки у специализированного

предприятия;

·

приобретение готового программного обеспечения.

Каждый из способов создания ИС имеет свои преимущества и недостатки. Они

приведены в приложении 1.

Заключение

Таким образом, главное что необходимо усвоить – то что внешние факторы в

совокупности с факторами внутренней среды оказывают решающее воздействие на

функционирование организации. Все переменные тесно переплетаются и влияют друг

на друга. Менеджер должен уметь анализировать все эти факторы в совокупности,

не упуская ни одного из виду, и принимать верное решение.

С увеличением спроса на мебель возрастет конкуренция между

отечественными производителями в борьбе за рынок. В конкурентной борьбе

преимущество будут иметь участники мебельного рынка, предлагающие качественную,

но относительно недорогую мебель, а также те фирмы, которые быстрее и

эффективнее решат вопрос о соотношении качества продукции и затрат на ее

производство, продвижение и сопровождение.

Рост конкуренции между производителями мебели и торговыми посредниками

послужит своеобразным толчком к более четкому выделению лидеров на рынке,

выступит стимулом для поиска новых, нестандартных конструкторских решений,

маркетинговых и логистических ходов; для расширения ассортиментного ряда; для

более внимательного отношения к потребителю, более комплексного выявления и

учета запросов целевой аудитории.

Все факторы внешней среды находятся в состоянии сильного взаимовлияния.

Изменение одного из факторов обязательно приводит к тому, что происходит

изменение других факторов. Поэтому их изучение и анализ должны вестись не по

отдельности, а системно с отслеживанием не только собственно изменения одного

фактора, но и с условием того, как они изменения скажутся на других факторах.

Также степень воздействия отдельных факторов на различные организации

различна. В частности, степень влияния проявляется по разному в зависимости от

размера организации и отраслей принадлежности. Кроме этого, организация должна

составить список тех внешних факторов которые являются потенциальными

посетителями угроз для организации. Также необходимо иметь список тех внешних

факторов, изменения в которых могут открыть дополнительные возможности для

организации.

Для того чтобы организация могла результативно изучать состояние

факторов, должна быть создана специальная система отслеживания внешней среды.

Данная система должна осуществлять как проведение специальных наблюдений,

связанных с какими – то особыми событиями, так и проведение регулярных

наблюдений за состоянием важных для организации внешних факторов.

Дата: 22 января 2015г. Подпись:

__________

Список использованных источников

1.

Ансофф И. Стратегическое управление: Пер. с англ.

– М.: Экономика, 2009. – 519 с.

2.

Барнетт Д., Уилстед У. Формулирование стратегии

// Проблемы теории и практики управления. – 2011. - №1 – С. 118-127.

3.

Веснин В. Р. Основы менеджмента. – М.: Институт

международного права и экономики. Изд-во Триада, Лтд, 2010. – 384 с.

4.

Вестник управления ценообразования и сметного

нормирования в строительстве. – М.: Выпуски I и II за 2008 г. – 654 с.

5.

Виханский О. С., Наумов А. И. Менеджмент:

человек, стратегия, организация, процесс. – М.: Фирма Гардарика, 2009. – 416 с.

6.

Герчикова И. Н. Менеджмент: Учебник, 2-е изд. –

М.: Банки и биржи. ЮНИТИ, 2012. – 472 с.

7.

Голубков Е. П. Маркетинг: стратегии, планы,

структуры. – М.: Дело, 2008–192 с.

8.

Жих Е. М., Панкрухин А.П., Соловьев В. А.

Маркетинг: как завоевать рынок?. – Л.: Лениздат, 2011. – 139 с.

9.

Забелин П. В., Анискин Ю. П. Стратегический

маркетинг как основа программы преодоления кризисной ситуации на фирме //

Маркетинг. – 2012. - №6 – С. 56-63.

10.

Каретников Т. М., Каретников М. В.

Конкурентоспособность фирм. – Челябинск, ЧГТУ, - 2010. – 436 с.

11.

Каштанов О. Экономическая политика РМ. – «Известия

Мордовии» №189 от 21.11.08. – 8 с.

12.

Котлер Ф. Основы маркетинга: Пер. с англ. / Общ.

ред. и вступ. ст. Паньковой Е. М. – М.: Прогресс, 2012. – 736 с.

13.

Ладанов И. Д. Практический менеджмент: В 3-х частях

ч. 2. – М.: КПФ Ника, 2009. – 190 с.

14.

Мескон М., Альберт М., Хедоури Ф. Основы

менеджмента. – М.: Дело, 2010. – 702 с.

15.

Послание главы РМ ГС. – Саранск: «Красный

Октябрь», 2008. – 49 с.

16.

Сборник средних цен на строительные материалы,

изделия и конструкции на IV квартал 2009 года. - «Стройинформ» №45 от 10.11.00.

– 4 с.

17.

Социально-экономические показатели районов РМ за

9 месяцев 2000 г. – «Известия Мордовии» от 20.10.07. – 8 с.

18.

Социально-экономическое положение РМ в III

квартале 2000 года. – «Известия Мордовии» от 26.10.09. – 8 с.

19.

Стратегическое планирование в промышленных

корпорациях: Науч. - аналитич. обзор. – М.: ИНИОН, 2009. – 79 с.

20.

Стратегия развития промышленных предприятий: Сб.

науч. трудов / под ред. Кириной Л. В., Коробковой З. В. – Новосибирск, 2009. –

160 с.

21.

Фатхутдинов Р. А. Стратегический менеджмент. –

М.: ЗАО «Бизнес-школа «Интел-Синтез», 2006. – 416 с.

22.

Юданов А. Д. Конкуренция: теория и практика. –

М.: Акалис, 2011. – 347 с.