Единство вещества, энергии и информации – основной принцип существования живой материи

ЗМІСТ

ВСТУП........................................................................................................................ 2

РОЗДІЛ 1. ТЕОРЕТИЧНІ

АСПЕКТИ ФУНКЦІОНУВАННЯ ПОДАТКОВОЇ ПОЛІТИКИ УКРАЇНИ.................................................................................................................... 4

1.1. Суть та функції податкової політики України............................................... 4

1.2. Принципи і завдання податкової

політики держави...................................... 7

РОЗДІЛ 2.ДОСЛІДЖЕННЯ

СУЧАСНОГО СТАНУ ПОДАТКОВОЇ ПОЛІТИКИ УКРАЇНИ.................................................................................................................. 11

2.1. Аналіз основних податків

України.............................................................. 11

2.2. Аналіз податкової політики України........................................................... 15

РОЗДІЛ 3. НАПРЯМИ

ВДОСКОНАЛЕННЯ ПОДАТКОВОЇ ПОЛІТИКИ

УКРАЇНИ.................................................................................................................. 17

3.1. Основні проблеми та недоліки

податкової політики України..................... 17

3.2. Можливі шляхи їх вирішення, перспективи

розвитку податкової політики України............................................................................................................................... 19

ВИСНОВКИ............................................................................................................. 28

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ................................................................. 31

Термін «податкова

політика» в останні десятиріччя досить активно застосовується

представниками керівництва країни та органів виконавчої влади, політиками,

світовою спільнотою тощо, що пояснюється особливою важливістю відносин, які

складаються в процесі взаємодії держави та суспільства з приводу оподаткування.

У чому ж актуальність обраної теми?

Моніторинг нагромаджених у сфері державних фінансів суперечностей свідчить про

те, що вітчизняна податкова політика не склалася як єдине ціле, у якому

узгоджені всі функціональні елементи.

Мета даної роботи – розробити теоретико-організаційні

та методологічні підвалини дефініції податкової політики, проаналізувати

розвиток податкової політики та її дієвість і ефективність в умовах становлення

ринкових відносин та розробити основні напрямки стратегії податкових реформ, розглянути сучаний стан, проблеми та

перспективи.

Досягнення цієї мети зумовило необхідність

постановки та розв’язання комплексу завдань:

1)

з’ясувати

соціально-економічну природу податкової політики як складової інструментарію

державного регулювання економіки;

2)

розглянути всі наявні в українському

законодавстві податки та проаналізувати їх вплив на економічний розвиток

України;

3)

виявити

принципи та критерії ефективності та дієвості податкової політики;

4)

окреслити

напрями трансформації податкової політики як засобу сприяння економічному

зростанню;

5)

проаналізувати стан податкової політики

на сучасному етапі розвитку;

6)

виявити основні недоліки, розробити

можливі шляхи їх вирішення.

Об’єктом дослідження є формування і

практика реалізації податкової політики України з притаманними їй

фіскально-регулюючими механізмами впливу на соціально-економічне життя

суспільства.

Предметом дослідження є сукупність

фінансових відносин, які виникають у процесі правового регламентування,

організації справляння та адміністрування податків та податкових платежів і

формування на цій основі централізованих грошових фондів держави .

При написанні

курсової роботи використовувалися такі методи: аналіз, синтез, узагальнення,

порівняння (усі розділи), спостереження (розділи 2 і 3), статистичні методи

(розділ 2).

Робота складається з

трьох розділів. У розділі 1 «Теоретичні аспекти функціонування податкової політики

України» визначається сутність податкової

політики, її функції, принципи і завдання податкової політики держави.

У розділі 2

«Дослідження сучасного стану податкової політики України» проводиться аналіз податків та податкової політики України на основі статистичних даних, визначаються

основні тенденції її розвитку, їх причини.

У розділі 3 «Напрями вдосконалення

податкової політики України» розкриваються основні проблеми, недоліки

податкової політики, визначаються можливі шляхи їх вирішення, напрями

подальшого розвитку податкової політики України.

Податкова політика держави є невід'ємною

складовою фінансової політики. Вона не має самостійного характеру, оскільки

податки, як інструмент впливу на економіку, застосовуються в комплексі з іншими

методами її регулювання. Система оподаткування - частина загальної податкової

політики держави (рис.1.2.).

Рис.1.1. Склад

фінансової політики

Податкова політика - це поєднання об'єктивної економічної категорії податків, реального стану

системи економічних відносин у державі та суб'єктивності податкової діяльності

як сукупності конкретних дій, рішень різних органів, гілок і рівнів державної

влади.

Податкова політика - це система відносин, які складаються між платниками

податків і державою, а також стратегія їх дій у різних умовах господарювання та

економічних системах.

Податкову політику можна також визначити як діяльність держави у сфері

встановлення і справляння податків.

А.І. Крисоватий зазначає, що податкова

політика є основним інструментом реалізації фіскальних інтересів держави.

Однак, при цьому вчений дотримується думки, що «...фіскальні

інтереси не обмежуються лише стягненням коштів на користь держави, оскільки

реалізація функцій держави на цьому не закінчується. Процес формування

фінансових фондів забезпечує державу ресурсами, необхідними для реалізації її

функцій. Останнє безпосередньо пов'язано з видатками, бо саме через витрати

держава «презентує» себе суспільству. Справляння податків, в контексті

політики державних доходів, не самоціль державницької діяльності, а

цілеспрямована суспільна інтуїція, направлена на задоволення інтересів членів

суспільства, тобто оподаткування має бути суспільно спрямованим на фінансування

витрат держави, пов'язаних із виконанням державою покладених на неї функцій».

Наприклад, Л.В. Дикань, Т.С. Воїнова, Є.Б.

Бережний подають визначення цій економічній категорії так: «податкова

політика - це сукупність заходів держави щодо впровадження системи податків і

конкретних форм та методів їх справляння, що відповідають конкретним історичним

умовам і враховують традиції й менталітет нації». Однак це не

єдині фактори, під впливом яких відбувається формування податкової політики і

які визначають її характер, є також і багато інших (рис. 1.2).

Рис. 1.2. Фактори, що визначають напрям

і характер податкової політики

Рис. 1.2. Фактори, що визначають напрям

і характер податкової політики

У фінансово-економічному словнику А.П.

Загороднього, Г.Л. Вознюка подано такі визначення податкової політики. У

загальнодержавному плані податкова політика - це «державна

політика оподаткування юридичних і фізичних осіб. Її метою є формування

державного бюджету за одночасного стимулювання ділової активності підприємців.

Реалізується через систему податків, податкових ставок і податкових пільг2. На

мікрорівні податкова політика - це «складова фінансової стратегії

підприємства, яка полягає у виборі оптимального способу здійснення податкових

платежів за наявності альтернативних варіантів його господарської діяльності».

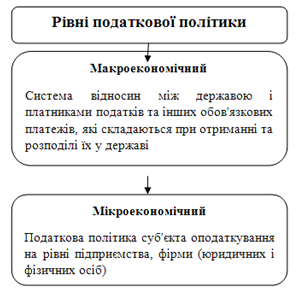

Залежно від організаційної структури

управління державою розрізняють податкову політику на макроекономічному рівні,

тобто державну податкову політику, і на мікроекономічному рівні, тобто

податкову політику суб'єкта оподаткування на рівні підприємства, фірми

(юридичних і фізичних осіб) (рис.1.3).

Рис.1.3. Рівні податкової політики

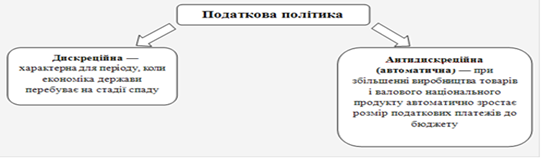

За характером державна податкова

політика може бути дискреційною та антидискреційною. Такий розподіл залежить

від циклічності розвитку економіки, стадій економічного розвитку суспільства (рис.1.4.).

Рис.1.4. Види податкової політики за

характером

Основна мета

державної податкової політики полягає в організації наповнення дохідної

частини бюджету держави з різних джерел для покриття витрат, пов'язаних із

виконанням нею своїх функцій. При

розробці податкової політики на макроекономічному рівні потрібно враховувати

функції, які виконують податки.

Головною функцією є фіскальна.

Ефективність її залежить від того, наскільки гнучкою вона може бути залежно від

конкретної ситуації та стану розвитку економіки держави. Основна вимога при

виконанні фіскальної функції — повнота збору податків згідно зі строками,

визначеними чинним законодавством.

Сутність іншої функції — розподільчої

— полягає у встановленні справедливості при стягненні податків. Тобто потрібно

підходити до платників податків з урахуванням умов їх діяльності. Це стосується

як фізичних і юридичних осіб, так і регіонів у цілому. Тобто при виконанні цієї

функції потрібна гнучка політика у визначенні розмірів податків, що стягуються

до бюджету з різних платників.

Зміст соціальної функції полягає в

тому, що повинна змінюватись структура сплати податкових та інших обов'язкових

платежів, особливо між тією частиною, яка йде до державного бюджету, та тією,

що залишається в місцевому. Але для цього необхідно чітке визначення загальних

витрат держави, їх структури та шляхів економії (при виконанні функцій держави

в повному обсязі) [5, ст. 4].

Податкова

політика ведеться виходячи з певних принципів, що відображають її завдання.

Основне завдання полягає у встановленні такого рівня оподаткування у державі,

за якого розвиватиметься підприємницька діяльність і надходження до бюджету

коштів буде достатнє для задоволення державних потреб. А ефективність

проведення податкової політики, в свою чергу, залежить від ступеня її

відповідності потребам соціально-економічного розвитку країни та інтересам

широкого загалу. Тому перелік

основних принципів податкової політики є таким:

1. принцип

наукової обґрунтованості;

2. принцип

визначеності;

3.

принцип врахування та

узгодження різних інтересів;

4. принцип

єдності стратегії і тактики;

5. принцип

гнучкості;

6. принцип

гласності (прозорості);

7.

принцип

політичної відповідальності.

Принцип наукової

обґрунтованості. Податкова політика повинна виходити з

достовірних, підтверджених логічно і емпірично відомостей, що дозволяють

адекватно описувати суспільні процеси і прогнозувати їх розвиток. Невід'ємним елементом наукової обґрунтованості має

бути її ретельна наукова експертиза.

Принцип визначеності. Податкова

політика в силу своєї значимості не може бути простою сукупністю програмних

установок керівників країни. Вона повинна бути визначена програмним документом

стратегічного (концептуального) характеру та регулярними змістовними

документами тактичного характеру, що мають нормативно-правовий характер та

обов'язкову силу для органів виконавчої влади.

Принцип врахування та узгодження різних

інтересів. Податкова політика повинна враховувати інтереси

бюджетів всіх рівнів і різних категорій платників податків.

Принцип єдності стратегії і тактики. Формування

податкової політики має передбачати вироблення концепції і розробку стратегії

її реалізації. В свою чергу реалізація податкової політики має передбачати

розробку тактики. Причому тактика не повинна суперечити стратегії, а разом вони

не повинні суперечити концепції податкової політики. У цьому реалізується їх

єдність і ієрархічність.

Принцип гнучкості. Податкова

політика повинна оперативно реагувати на зміну соціально-економічної ситуації

не тільки в регіоні та країні, а й в світі.

Принцип гласності (прозорості). Податкова

політика повинна бути відкритою для широкого використання та обговорення.

Держава зобов'язана інформувати платників податків про зміни, що готуються, щоб

останні могли адаптувати свою діяльність до нових податкових умов.

Принцип політичної відповідальності. Держава

повинна постійно звертатися до громадян за принциповою оцінкою того, чи в тому

напряму реалізується податкова політика. Податкова політика повинна адекватно

реагувати на переваги суспільного вибору, не дозволяючи

використовувати інструменти оподаткування для перекрученої реалізації групових

інтересів[6, ст. 305].

Податкова

політика повинна забезпечити вирішення двоєдиного завдання. З одного боку — це

встановлення оптимальних податків, які не стримуватимуть розвиток

підприємництва, а з іншого — забезпечити надходження до бюджету коштів,

достатніх для задоволення державних потреб.

Тому

основне завдання держави і її органів полягає в тому, щоб створити настроюваний

податковий механізм впливу на господарську поведінку юридичних і фізичних осіб.

У

широкому плані податкова політика охоплює питання формування державних доходів

за рахунок постійних джерел (податків) і тимчасових (позик). Оскільки кожна

держава не може встановлювати надто високий рівень оподаткування, бо цьому

протидіє суспільство, то вона змушена використовувати державні позики для

покриття державних видатків. І взагалі, щодо поняття справедливості в оподаткуванні,

то воно є відносним і те що здається правильним і справедливим для одного

платника, іншим сприймається як антитеза. Взагалі не існує і не може існувати

податкової системи, яка б задовольняла усіх платників податків і державу в

цілому одночасно.

Тому

на величину податкових надходжень впливає і таке явище як ухиляння від сплати

податків. Надмірне підвищення норми оподаткування призводить до збільшення

доходів тіньової економіки і згортання легального бізнесу, а разом і до

скорочення податкової бази.

Проблему

ідеальної фіскальної системи можна поставити широко: який із способів — податки

чи позики більше відповідає вищим цілям розвитку суспільства, забезпечує

оптимальний розподіл наявних і завжди обмежених ресурсів між приватним сектором

і державою? Наукова думка й фінансова практика здавна шукають відповідь на

питання: як податки і позики окремо або в поєднанні впливають на комбінацію

соціально-економічних параметрів (особистий добробут, суспільне багатство,

фінансовий стан державної скарбниці), якими є державно-фінансові й одночасно

економічні, господарсько-майнові ефекти фіску?

У

зв’язку з цим в арсенал фінансової науки введені поняття «податкові фінанси»

(tax finance) та позичкові фінанси (debt finance). В принципі шляхом

референдуму чи голосування за кандидатів з різними програмами виборці роблять

альтернативний вибір між фінансами «податковими» і «ніякими» — в останньому

разі фінансування потреби просто відхиляється.

Першим

дослідником податкових і позичкових фінансів був Давід Рікардо. Він дійшов висновку,

що ці дві форми фінансів еквівалентні стосовно впливу на характер і обсяг

суспільного добробуту («теорема еквівалентності Рікардо»). Іншими словами, в

стосунках платників податків з державою податки та позики сприймаються

приватними особами однаково.

В

вітчизняній фінансовій літературі багато разів посилалися на протилежну думку

Рікардо, що для блага людства треба позбутися державного боргу; що система

позик більш спустошлива для національного капіталу, ніж система оподаткування

того ж розміру. Зручні для політиків позичкові фінанси мають проте, очевидну

тенденцію до марнотратства.

Проблема

полягає у визначенні суспільно необхідної та суспільно можливої межі

оподаткування в конкретній соціально-економічній ситуації, в пошуках

оптимальної для неї податкової системи.

Згідно з визначенням, що подає нам

Податковий кодекс України у статті 6.1, маємо, що «податком є обов'язковий,

безумовний платіж до відповідного бюджету, що справляється з платників податку

відповідно до цього Кодексу….Сукупність загальнодержавних та місцевих податків

та зборів, що справляються в установленому цим Кодексом порядку, становить

податкову систему України».

Переглянувши ПКУ, визначимо, що

згідно зі статтею 9.1«до

загальнодержавних податків належать:

9.1.1. податок на прибуток підприємств;

9.1.2. податок на доходи фізичних осіб;

9.1.3. податок на додану вартість;

9.1.4. акцизний податок;

9.1.5. екологічний податок;

9.1.6. рентна плата;

9.1.7. мито».

Історично це найдавніша форма фінансових

відносин між державою і членами суспільства. За економічним змістом – це

фінансові відносини між державою і платниками податків з метою створення

загальнодержавного централізованого фонду грошових коштів, необхідних для

виконання державою її функцій. На відміну від фінансів, у цілому ці

взаємовідносини мають односторонній характер – від платників до держави.

Традиційно класифікацію податків

проводиться за наступними ознаками:

1. Залежно від рівня державних структур.

2. Залежно від форми оподаткування.

3. Залежно від економічного змісту об`єкта

оподаткування.

4. Залежно від способу оподаткування.

5. Залежно від способу зміни податкових

ставок.

6. Залежно від платника.

7. Залежно від джерела сплати.

Проаналізувавши

цілі Уряду, що ставилися для створення Податкового Кодексу, після прийняття та

порівнявши їх цілями, що визначаються в ЄС, маємо досить наглядну порівняльну

таблицю:

Таблиця 1

|

Цілі оподаткування в Україні до прийняття нового

Податкового Кодексу

|

Цілі оподаткування в Україні після прийняття Податкового

Кодексу

|

Цілі оподаткування в ЄС

|

|

– стабілізація економіки України;

– підвищення її конкурентоспроможності;

– забезпечення стійкого економічного зростання на

інноваційно-інвестиційній основі за умови збільшення сукупних податкових

надходжень до бюджетів усіх рівнів та державних цільових фондів;

–проведення збалансованої бюджетної політики на середньо-

і довгострокову перспективу.

|

–підвищення конкурентоспроможності вітчизняного бізнесу;

– легалізація тіньового сектора;

– активізація інвестиційних процесів в економіці;

– простота та зрозумілість податкових норм для суб'єктів

господарювання;

– скорочення витрат платників на нарахування і сплату

податків та держави на їх адміністрування;

– адаптація податкового законодавства України до

законодавства ЄС;

– забезпечення умов для добровільного виконання вимог

податкового законодавства платниками податків.

|

– усунення податкових кордонів з метою забезпечення рівних

конкурентних умов для суб'єктів господарювання;

– об'єднання й уніфікація внутрішнього ринку ЄС як

основної рушійної сили інтеграційних процесів у регіоні;

– приведення у відповідність структури податкових систем,

порядку стягнення основних видів податків у всіх країнах - членах ЄС.

|

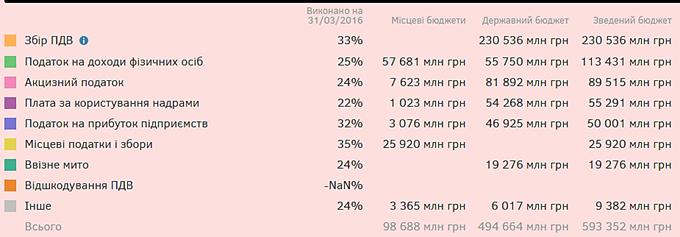

Рис. 2.1. Податкові надходження в 2016 році

З 1

січня 2016 року Законом України «Про внесення змін до Податкового кодексу

України та деяких законодавчих актів України щодо забезпечення збалансованості

бюджетних надходжень у 2016 році» від 24.12.2015 р. № 909-VIII внесено такі зміни:

·

спрощена система

оподаткування

Для I та II групи платників єдиного податку ставки залишаються фіксованими, але при

цьому застосовуватимуться до більшого розміру мінімальної зарплати (бази

оподаткування). Для платників 3-ї та 4-ї груп платників податку ставки єдиного

податку збільшуються.

·

податок на доходи фізичних

осіб

Базова ставка

18% до усієї суми бази оподаткування, незалежно від її розміру.Розмір податкової соціальної

пільги (так звана 100 відсоткова пільга) залишено на постійній основі у розмірі, що дорівнює 50 відсоткам мінімальної

заробітної плати, встановленої на 1 січня звітного року для всіх працівників, які отримуватимуть

заробітну плату у 2016 році не вище 1930 грн. (1378 грн. х 1,4) на місяць .

·

Єдиний соціальний внесок

Уведено

ставку ЄСВ у розмірі 22% для більшості страхувальників.Працівники не платять

ЄСВ з заробітної плати та інших доходів (немає утримань ЄСВ).Порядок визначення

бази нарахування ЄСВ порівняно з минулим роком не змінився.

·

військовий збір

Військовий

збір - 1,5% (подовження

на 2016 рік)

·

ПДВ

Відмінено таку причину анулювання реєстрації

платників ПДВ, як присвоєння стану «9», тобто через «відсутність» за податковою

адресою. Уточнено базу нарахування ПДВ у випадку поставки власної продукції, послуг, які надаються самостійно – тепер

договірна ціна на них порівнюватиметься не з їх собівартістю, а із звичайною

ціною.

·

Податок на прибуток

Повертається

квартальний звітний період для

тих, хто має доходи більш ніж 20 млн. грн. Скасовано авансові платежі з податку

на прибуток. Ставки залишаються на рівні 2015 року.

·

акцизи

Ставки

акцизного податку: для пива, алкогольних напоїв, тютюнових виробів, тютюну та

промислових замінників тютюну залишається незмінною — у розмірі 5%; а для

пального складатиме 0,042євро за кожний літр реалізованого

(відпущеного) товару.

·

РРО

Законопроект

№ 3688 не передбачає ніяких змін щодо РРО.

·

Транспортний податок

Ставка (за

рік) - 25 000 грн. за автомобіль.

·

Податок на нерухоме майно

Ставка

податку:

1.

до 3% МЗП

за 1 кв. м. площі нерухомого майна – для об’єктів житлової нерухомості, а

також для об’єктів нежитлової нерухомості. Встановлюється місцевими радами.

2.

25

000 грн на рік – додатково до 3% МЗП за 1 кв. м. - для квартир

та будинків площею понад 300 кв. м та 500 кв. м відповідно.

2.2.

Аналіз податкової політики України

Через деякий час після підписання

Президентом Податкового кодексу інформаційний галас навколо даного документа

пішов на спад. Тим часом, з 1 січня 2011 року набули чинності тільки базові

положення ПК, а вже з другого кварталу починають діяти найбільш «революційні»

норми.

Про те, в чому сіль нововведень,

які наближаються, побічно в той час свідчила реакція бізнесу.

Підприємцісерйозно готувалися не тільки до виконання нових норм, але й до

протесту проти них. Лідер партії «Україна Майбутнього», позафракційний народний

депутат Святослав Олійникповідомляв, що в квітні 2011 пройде масова системна

акція представників малого, середнього і великого бізнесу, в результативності

якої він не сумнівається.

З найбільшим трепетом підприємці

чекають набуття чинності третього розділу ПК –«Податок на прибуток», деякі

положення якого запрацюють з 1 квітня. Якщо щодо ПДВ і податку на доходи

фізичних осіб розробники кодексу просто «закрутили гайки», то податок на

прибуток очікують істотні зміни. Серед позитивного - зниження на 2 п. п. ставки

цього податку. Правда, в умовах кризи цей крок навряд чи істотно спростить

життя. Позитивним нововведенням для малого бізнесу є застосування нульової

ставки податку на прибуток на 5 років для підприємств з річним доходом до 3

млн. грн. і кількістю працівників до 20 осіб. Право на таку пільгу також почне

діяти з першого квітня.

Головним нововведенням стає спроба

зближення бухгалтерського і податкового звітів. Замість понять «Скоректований

валовий дохід» і «валові витрати» в Податковому кодексі база оподаткування

податку на прибуток підприємств визначається шляхом скорочення суми доходів на

об`єм собівартості реалізованих товарів, виконаних робіт, наданих послуг та

інших витрат. Визначення прибутку для оподаткування відбувається на основі

даних бухгалтерського обліку, причому зараховувались тимчасові та постійні

податкові різниці.

Зближення бухгалтерської і

податкової звітності передбачало ще одне революційне нововведення –зміна

принципу визначення дати отримання доходів і витрат. До 1 квітня все ще діяв

метод «першої події», за якою доходи і витрати визначалися або за фактом

отримання грошей, або виписки накладної або іншого документа, що підтверджували

перехід права власності товару до покупця. Податковий кодекс встановлював метод

«нарахувань». Тобто, за датою переходу права власності на товар, незалежно від

фактичного надходження засобів. Дані норми істотно змінять принципи і зміст

податкової звітності, а також механізми розрахунку. Правда, уряд відвів

небагато часу підприємцям для адаптації. Варто підкреслити, що прибуток за

підсумками діяльності в першому кварталі 2011 року оподатковується за ставкою

25%.

З 2013 року набуває чинності новий

порядок визначення і застосування звичайних цін. До того часу діяє принцип,

встановлений Законом «Про оподаткування прибутку підприємств», який до радості

підприємців фактично не працював. А вже через два роки податківці мають куди

ширші повноваження і підстави для самостійного визначення бази оподаткування.

Крім того, Уряд вирішив на 80%

скоротити перелік видів робіт, на які вимагаються ліцензії і дозволи. Уряд вже

подав законопроекти щодо:

·

спрощення механізму державної реєстрації

та припинення суб'єктів господарювання;

·

початку господарської діяльності на

підставі декларації, а не дозволу.

Спрощення податкових, дозвільних,

регуляторних процедур - це перший надійний заслін проти корупції. Другий - це

жорстка правова оцінка діянь чиновників. Надалі правовий механізм працюватиме

так, що декларуватися будуть не тільки доходи, а й видатки чиновників і їх

близьких родичів.

Отже, Податковий кодекс України

буде мати значний вплив на малий бізнес, в основному на зниження його розвитку,

що значно вплине на рівень розвитку самої країни, у негативному плані.

Зближення податкового і бухгалтерського звіту може спростити роботу суб’єктів

підприємницької діяльності, але уряд відвів дуже мало часу на адаптацію, через

що можуть виникнути проблеми зі складанням звітності, за новими стандартами.

3.1.

Основні проблеми та недоліки податкової

політики України

Із здобуттям незалежності Україна

самостійно визначає стратегію соціально-економічного розвитку, розробляє та формує

незалежну фінансову політику в контексті загальнодержавної економічної

політики. Однією зі складових фінансової політики є

фіскальна політика, частиною якої є податкова політика.

Актуальність проблеми реформування

податкової політики зумовлена тим, що у ході здійснюваних в Україні за роки

незалежності реформ відбулися глибокі соціально-економічні перетворення. Разом

з тим непослідовність процесів реформування, відсутність цілісної концепції

державної економічної політики, значні структурні диспропорції в економіці

призвели до глибокої і затяжної соціально-економічної кризи суспільства. Одним

з важливих факторів кризових явищ в Україні стала не виважена податкова

політика держави, у результаті якої відбулося гальмування

інноваційно-інвестиційних процесів, що у свою чергу призвело до зниження рівня

реальних податкових надходжень.

Стратегічною метою України є вступ

до Європейського Союзу.

Для досягнення цієї мети необхідне

реформування податкової політики, а саме перетворення її з суто фіскального інструменту

на ефективний засіб соціально - економічної стратегії держави. Податкова

система має стимулювати інноваційну та інвестиційну діяльність, що потребує

зменшення податкового тиску, посилення захисту платників податків, максимальне

спрощення процедури оподаткування [3].

На жаль, сучасна податкова політика в

Україні позбавлена стимулюючої основи, яка в сучасних умовах розвитку повинна

бути при реалізації усіх функцій оподаткування – фіскальної, розподільної та

регулюючої.

Однак, в сучасних умова податкова

система України має ряд недоліків:

·

значна складність та суперечливість

податкової системи;

·

фіскальна спрямованість податкової

системи і недостатня орієнтація регулюючої функції на стале економічне

зростання;

·

складна, неоднорідна та нестабільна нормативно-правова

база оподаткування, а також неузгодженість та суперечливість окремих

законодавчих норм;

·

витрати на адміністрування окремих

податків є значними порівняно з доходами бюджету, що формуються за рахунок їх

справляння;

·

значна нерівномірність розподілу

податкового тягаря через наявність великої кількості податкових пільг та

існування різноманітних схем ухиляння від сплати податків;

·

непрозорість податкового регулювання;

·

діяльність Міністерства Фінансів,

Державної податкової служби, Державної фіскальної служби щодо реалізації

державної податкової політики є недостатньо узгодженою і ефективною внаслідок

недосконалого правового регулювання їх взаємовідносин;

·

корумпованість і каральний зміст

податкових відносин.

Дані недоліки призвели до таких

проблем у системі оподаткування України, як: податкова заборгованість платників

перед бюджетом і державними цільовими фондами; бюджетна заборгованість з

відшкодування ПДВ; ухилення від оподаткування; нерівномірне податкове

навантаження, найбільша частка якого покладена на законослухняних платників [3,

с.229].

Для податкової політики нашої держави поки

що характерне те, що:

по-перше, нові податки ніде на

підприємствах, у районах або містах не апробуються;

по-друге, не відпрацьовуються ставки

оподаткування, а тому Верховна Рада України змушена знову й знову змінювати їх;

по-третє, в економічну систему України

впроваджується податкова система розвинутих ринкових країн, що не враховує

особливостей нашої економіки.

3.2. Можливі

шляхи їх вирішення, перспективи розвитку податкової політики України

Для реалізації пріоритетів

розвитку податкової політки, необхідно здійснювати комплекс стимулюючих

заходів, які передбачають: зниження податкового тиску, стимулювання

інноваційної діяльності, сприяння розвитку малого підприємництва, підвищення

фіскальної ефективності податків за рахунок розширення податкової бази,

поліпшення адміністрування, зменшення масштабів ухилення від сплати податків,

декриміналізація податкового законодавства [8].

Метою реформування податкової

політики України є зміна податкової системи для забезпечення стабілізації

економіки, забезпечення доходів державного бюджету та забезпечення

соціально-культурного розвитку держави, посилення регулюючої функції податків.

Дослідження суті та особливостей

податкової політики України дозволяє зробити певні узагальнюючі висновки і

пропозиції щодо її реформування: прагнення України увійти до Європейського

Союзу вимагає узгодженості вітчизняного податкового законодавства до

законодавчих вимог у сфері оподаткування, що існують у ЄС; необхідна поступова

лібералізації податкової політики в напрямі зменшення податкових ставок і

надання податкових пільг за основними податками в Україні, детінізації доходів

підприємців і населення, а також більш ефективного адміністрування податків;

створення умов для реалізації принципу соціальної справедливості у

оподаткування; забезпечення рівномірного розподілу податкового навантаження;

запровадження диференціації ставок податку на додану вартість у розрізі товарів

першої необхідності та широкого вжитку, а також уведення прогресивної шкали

оподаткування за податком із доходів фізичних осіб; розширення бази

оподаткування та зменшення податкових витрат; необхідно ухвалити Податковий

кодекс України; розробка ефективних механізмів і процедур податкового

адміністрування; належна діяльність правоохоронних органів щодо виявлення і

протидії податковим правопорушенням; Україна має активніше залучатися до

ведення дискусій із податкової проблематики на міжнародному рівні з метою

формування позитивного іміджу України на міжнародно-правовій арені [15].

Головною метою

податкової політики України є формування достатнього державного бюджету і

стимулювання економічного. Головним завданням податкової політики України на

сучасному етапіє ефективне застосування елементів системи оподаткування,

виходячи зі стратегічних пріоритетів соціально-економічного розвитку України.

Розв'язання

існуючих проблем податкової системи України має відбуватися через послідовну

реалізацію стратегічних цілей реформування податкової системи України, а саме:

підвищення конкурентоспроможності вітчизняного бізнесу; легалізація тіньового

сектору; активізація інвестиційних процесів в економіці; розробка простих і

зрозумілих податкових норм для суб'єктів господарювання; скорочення витрат

платників на нарахування і сплату податків і держави на їх адміністрування;

адаптація податкового законодавства України до законодавства ЄС; забезпечення

умов для добровільного виконання вимог податкового законодавства платниками

податків; запровадження інформаційно-аналітичної системи державної податкової

служби в національному масштабі; автоматизація процесів оподаткування з

використанням сучасних технологій [3, с.115].

Отже, виходячи з

дослідження сутності проблем і стратегічних цілей реформування податкової

політики України, виникає необхідність удосконалення податкової політики

України за такими напрямами: підвищення ефективності системи адміністрування;

вдосконалення законодавчого забезпечення податкової системи шляхом розробки і

прийняття Податкового кодексу України; детінізація економіки та боротьба з

корупцією в системі адміністрування податківшляхом посилення кримінальної

відповідальності за ухилення від сплати податків та корупцію у системі держаних

органів влади; реформування спрощеної системи; реформування системи відрахувань

до фондів соціального страхування шляхом запровадження єдиного соціального

податку.

Пріоритетними напрямами удосконалення

здійснення бюджетно-податкової політики на сьогодні є:

·

Реалізація

заходів податкової політики, що спрямовані на забезпечення: стабільності

податкової системи, її

справедливості шляхом скорочення пільг асоціального характеру; посилення

захисту прав платників податків; дохідливості норм і процедур оподаткування для

платників податків; поступового збільшення питомої ваги прямих податків у

загальних податкових надходженнях; звільнення від оподаткування доходів,

нижчих за прожитковий мінімум; застосування спрощених

(альтернативних) систем оподаткування для суб’єктів малого

підприємництва. А також забезпечення поглибленого реформування податкової

системи в напрямку скорочення непрямого оподаткування.

·

Зниження рівня

податкового навантаження на бізнес і скорочення витрат часу платників на

нарахування й сплату податків шляхом:

– перенесення податкового

навантаження з мобільних факторів виробництва – праці й капіталу – на

споживання, ресурсні й екологічні платежі шляхом поетапного підвищення ставок

акцизного збору на алкогольні напої й тютюнові вироби;

– скасувати низку малоефективних

податків і зборів, що не приносять суттєвого доходу до державного бюджету;

– удосконалити порядок амортизації

основних засобів і нематеріальних активів з метою стимулювання їх оновлення,

зокрема впровадити прискорену амортизацію виробничого обладнання;

– запровадити «податкові канікули»

для малого бізнесу;

– скасувати плани мобілізації

податкових платежів для податкової служби.

·

Підвищення

ефективності адміністрування податків, у тому числі вирішення проблеми

податкового шахрайства й зволікань з відшкодуванням податку на додану вартість,

удосконалити адміністрування таких податків, як податок на доходи фізичних осіб

та податку на прибуток, оскільки вони у структурі доходів Зведеного бюджету

України займають найбільші частки [15].

·

Реформування

системи фіскальних стимулів інвестиційної діяльності. Враховуючи жорсткі бюджетні

обмеження, податкові стимули інвестиційної діяльності мають бути спрямовані

виключно на:

–

стимулювання модернізації виробничих фондів та впровадження новітніх

технологій. Цього можна досягти серед іншого завдяки тимчасовому застосуванню

прискореної амортизації. На основі дослідження успішного іноземного досвіду

рекомендуємо для пожвавлення інвестиційної активності тимчасово впровадити

Україні в 2015-2016 роках прискорений метод амортизації для машини та

обладнання, яке придбане в цей період. Прискорений метод передбачає, що основні

фонди амортизуються лінійним методом за ставкою 50 % протягом трьох років: 1-й

рік – 25%, другий – 50 %, 3-й рік – 25 %. Завдяки цьому вітчизняні підприємства

проведуть технологічну модернізацію, підвищивши свою конкурентоспроможність;

– збільшення

інвестицій в інноваційні проекти;

– підтримки

інвестиційної активності малого бізнесу[15].

·

Налагодити

механізм відшкодування ПДВ. Затримки і борги з відшкодування

підтвердженого обсягу ПДВ означають, що держава незаконно вилучає обігові кошти

з підприємницького сектору для безоплатного використання в своїх цілях.

Враховуючи, що саме експорт формує майже 50 % ВВП України, проблеми з

відшкодуванням ПДВ несуть загрози макроекономічного рівня. Для покращення

ситуації у сфері відшкодування ПДВ необхідно забезпечити реалізацію таких

завдань:

– вилучити відповідні норми

Бюджетного та Податкового кодексів України щодо надання органам казначейства

права здійснювати погашення бюджетної заборгованості з відшкодування ПДВ шляхом

видачі фінансового казначейського векселя;

– зменшити планові бюджетні показники

щодо збору ПДВ з метою спрямування вивільнених ресурсів для погашення

заборгованості з бюджетного відшкодування ПДВ у грошовій формі. Через формування

заборгованості з ПДВ держава консервує значний фінансовий ресурс, який міг би

працювати для розвитку економіки;

– відновити принцип нейтральності

ПДВ, який означає застосування єдиних правил щодо адміністрування даного

податку незалежно від галузевої приналежності підприємства[15].

·

Запровадження

інституту консолідованої групи платників податків, який успішно діє в

європейських країнах. Зміст полягає в тому, що материнська

компанія, отримавши даний статус, має право подавати консолідовану податкову

звітність за всі дочірні підприємства (учасники групи), незалежно від місця

їхнього розташування.

·

Спрощення

податкової звітності та обліку окремих податків. На мій

погляд, істотний ресурс в цьому напрямі міститься у:

–

впровадженні єдиної звітності з податку на доходи фізичних осіб та єдиного

соціального внеску. Можливі два варіанти об’єднаного звіту: приєднання

відомостей про сплату ЄСВ до загальної декларації про доходи або, навпаки,

внесення записів про нарахування ПДФО до звітності зі сплати єдиного внеску.

Об’єднання звітності скоротить документообіг, а також зменшить витрати часу на

виконання процедур щодо сплати податків;

–

запровадженні механізму розрахунку податку на прибуток, який базуватиметься на

інформації з бухгалтерського обліку. На мою думку, зближення податкового та бухгалтерського обліків має стати одним

із пріоритетних заходів.

·

Повернення до

механізму розрахунку податку на прибуток, що ґрунтувався на фактичних

показниках прибутку.

·

Удосконалення

інформаційних технологій комунікації платників податку та контролюючих органів,

а також розширення «онлайн» сервісів. Особливо важливо розвивати даний напрям для комунікації з

суб’єктами малого бізнесу. По-перше, останні зможуть скоріше й з меншими

витратами в режимі «онлайн» отримувати консультації, звертатися з проханнями,

подавати податкові декларації або отримувати інформацію. По-друге, це значно

зменшить навантаження на контролюючі органи, оскільки зменшить часові витрати

на роботу з найчисельнішою групою підприємців [15].

·

Підвищення

ефективності використання бюджетних коштів:

– подальше

впровадження елементів ринкової моделі управління державними фінансами;

–

раціоналізація та упорядковування системи соціальних видатків. Система пільг,

субсидій та соціальних виплат має бути спрямована лише на підтримку категорій

громадян з низькими доходами. Крім того, необхідно зосередити увагу на перегляді

методики визначення й розрахунку розміру соціальних стандартів з тим, щоб вони

відповідали реальним показникам;

– зменшення

масштабу використання бюджетних інструментів підтримки економічної діяльності

на користь податкових;

–

виокремлення з фінансування державного бюджету фонду залучених боргових

ресурсів на фінансування потенційно прибуткових інвестиційних проектів.

– перехід від

щорічного звітування про виконання державного бюджету до щорічного звітування

про ефективність управління ресурсами системи державних фінансів, а також

бюджетними коштами, що спрямовані державою на підтримку економіки у формі

наданих податкових пільг та стимулів.

·

Зниження

податкового тиску на підприємницький сектор та запровадження фіскальних

інструментів активізації господарської діяльності в Україні.

·

Посилення

соціальної справедливості податкової системи.

Реформування системи оподаткування в

напрямі посилення соціальної справедливості має бути забезпечене реалізацією

наступних заходів.

– поглиблення

прогресивності податку на доходи фізичних осіб.

– підвищення

порогу для отримання податкової соціальної пільги та удосконалення методики

розрахунку прожиткового мінімуму.

–

запровадження зниженої ставки ПДВ на товари першої необхідності (соціальні

товари ).

– оподаткування

товарів розкоші [16].

·

Підвищення

ефективності контролю за вірогідністю і повнотою декларування доходів

громадянами України.

·

Посилення

фіскальної забезпеченості місцевих бюджетів.

У контексті реалізації цього

пріоритету реформи необхідно забезпечити перерозподіл фінансових ресурсів

держави та корекцію структури кошиків місцевих бюджетів. Водночас, оскільки

сьогодні перерозподіл окремих податків на користь місцевих бюджетів навіть в

середньостроковій перспективі є практично неможливим, прийнятними є наступні

заходи:

– перехід на

зв’язану модель податкової системи – закріплення за місцевими бюджетами частки

національних податків, яка не враховуватиметься при розрахунку міжбюджетних

трансфертів. Очевидно, що ті податки, на збір яких місцеві органи влади

здійснюють досить слабкий вплив (передусім ПДВ), мають залишитися виключно

«централізованими» податками. Найбільш ефективним заходом є закріплення за

місцевими бюджетами частини податку на прибуток підприємств. Це створить

зацікавленість для них в активізації роботи щодо сприяння зростанню надходжень

цього податку та покращення умов для ведення бізнесу;

– підвищення

ставок податку на нерухомість. У закладеній Податковим кодексом моделі

адміністрування цього податку його фіскальна ефективність є вкрай низькою. Щоб

збільшити його надходження, необхідно посилити фіскальне навантаження на

власників житлової нерухомості значної площі. Крім того, при розрахунку податку

неодмінно має враховуватися ринкова вартість нерухомості.

·

Зміна парадигми

боргової політики держави:

– чітко

визначити цілі та напрями використання ресурсів дефіцитного фінансування;

– законодавчо

закріпити спрямування частини надпланових доходів відповідного бюджетного

періоду на погашення боргових зобов’язань уряду. Така норма дозволить

оздоровити фінансову систему країни та зекономити кошти на обслуговуванні

боргів.

·

Стабілізація

дефіциту й державного боргу через посилення фінансової й фіскальної дисципліни (оптимізація кількості державних

цільових і бюджетних програм; посилення фінансового контролю за цільовим і

ефективним використанням бюджетних коштів) [16].

·

Підвищення

ефективності державних видатків шляхом:

– підвищення

якості капітального бюджетування; створення бази даних щодо стану активів

державної форми власності і впливу нових інвестицій на цей стан; законодавче

визначення критеріїв і принципів розподілу інвестиційних субвенцій; спрямування

надпланових доходів і доходів від приватизації до Фонду майбутніх поколінь для

фінансування пріоритетних інвестиційних проектів і соціальних реформ; створення

методології й законодавчих засад оцінювання інвестиційних проектів (з

урахуванням аналізу потенційних вигод і втрат));

– підвищення

прозорості державних фінансів (законодавче визначення понять «умовні

зобов’язання», «суспільний сектор», «боргові зобов’язання суспільного сектору»,

«квазіфіскальні операції» (фіскальні операції, здійснювані реальним сектором і

НБУ); визначення стандартів щомісячного оприлюднення інформації про стан

виконання бюджету й позабюджетних фондів, зокрема в мережі Інтернет;

розширення інформації, що подається під час прийняття бюджету й разом з річним

звітом про його виконання: умови зобов’язання, квазіфіскальні операції, стан

державних фінансових активів і зобов’язань, нефінансових активів; впровадження

антикорупційних механізмів) [16].

·

Поліпшення

управління державними фінансами через:

− комплексне

використання програмно-цільового методу (ПЦМ) бюджетування для бюджетів усіх

рівнів: внесення змін до Бюджетного кодексу з метою чіткого законодавчого

визначення ПЦМ; запровадження системи моніторингу й оцінювання ефективності

бюджетних програм;

– приведення внутрішнього аудиту у

відповідність до стандартів ЄС;

– запровадження інтегрованої

комплексної системи управління державними фінансами, поліпшення відповідних

інформаційних систем;

– посилення ролі Міністерства

фінансів щодо контролю за органами, що займаються доходами і видатками;

–запровадження ефективного

моніторингу фінансово-господарської діяльності підприємств державного сектору;

– здійснення інвентаризації об’єктів

державної власності.

·

Стабілізація

бюджету шляхом проведення таких реформ у:

–

інфраструктурних та базових секторах (зокрема реструктуризація держмонополій і

вирівнювання до економічно обґрунтованого рівня регульованих тарифів, залучення

позабюджетних коштів для розвитку інфраструктури);

– соціальних секторах з метою

підвищення ефективності видатків (перехід на адресну соціальну допомогу, вжиття

заходів для стабілізації солідарної пенсійної системи, зміна принципів і

механізмів фінансування сектору охорони здоров’я й освіти);

– податковій системі, зокрема щодо

поліпшення адміністрування податків і розширення податкової бази [16].

ВИСНОВКИ

В Україні через економічну кризу,

характерними рисами якої є істотний спад виробництва ВВП і національного доходу

при загальному падінні фізичного обсягу товарної продукції та послуг,

деформуючий вплив руйнівних інфляційних процесів на національні системи грошового

і кредитного обігу, а також посилення бюджетного дефіциту та дефіциту платіжних

балансів і бурхливе соціальне розшарування населення та інші об`єктивні й

суб`єктивні причини, податкова політика не набула стабільності і має багато

протиріч.

Досі не визначено чіткі концепції побудови

системи оподаткування. Це стосується співвідношення підсистем оподаткування

юридичних і фізичних осіб, складу податків, співвідношення прямих і непрямих

податків, визначення об`єктів оподаткування і джерел сплати податків, рівня

податкових ставок і принципів диференціації їх, напрямків та умов надання

податкових пільг.

Податки відображають складні економічні

відносини і тому мають бути адекватними цим відносинам. У протилежному разі

вони не зможуть повною мірою виконувати покладені на них функції.

Я вважаю, що визначну роль у податковій

системі України мають відігравати податки на майно, на землю і на використання

природних ресурсів. Вони не залежать від обсягу виробництва, продажу і є

стабільними, а значить, створюють гарантію поповнення бюджету і будуть

стимулювати ефективне використання природних ресурсів і закріплених основних та

оборотних фондів.

Для нормального функціонування держави

повинна здійснюватися ефективна податкова політика, яка передбачає встановлення

і стягнення податків. На жаль, на сьогодні економіка України має багато вад:

збільшується кількість збиткових підприємств, зростає безробіття, ускладнюється

соціально-економічна ситуація в країні. Зумовлюється це тим, що акцент у

податковій політиці зроблено на фіскальній функції, а її регулююча та

стимулююча роль фактично зведена нанівець. Тому проблема побудови ефективної

податкової системи залишилася однією з найактуальніших у процесі становлення

ринкових відносин і закладання підвалин для економічного зростання України.

У ринковій економіці існує ряд підходів до

вирішення питань податкової політики. Але використовувати їх теоретичні концепції

в умовах переходу України до ринкових відносин неможливо. Однією із складових

реформувань і розвитку економіки України, забезпечення її фінансової

стабільності є подальша розробка теоретичних основ оподаткування.

Якщо зробити аналіз доходів сектора

державного управління в Україні, то він покаже існування заборгованості по

податках і обов`язкових платежах, що приховує справжній рівень податкового

навантаження в країні. Без зміни існуючих інституціональних умов збільшити

обсяг державних доходів неможливо. Найважливішими елементами інституціональних

реформ повинні стати реструктуризація підприємств і створення ефективних

процедур майнової відповідальності підприємств за виконання своїх зобов`язань.

На мою думку, зниження податків

(наприклад, ставки ПДВ) в Україні стане можливим тільки після перегляду

зобов`язань держави і соціальних гарантій, фінансування яких вона зберігає за

собою.

З огляду на недоліки української

податкової системи, Уряд і Парламент повинні сконцентрувати свої зусилля на

швидкому реформуванні та раціоналізації податкової системи. Крім того, варто

використовувати моменти економічного підйому, оскільки економічне зростання

може полегшити податковий тягар без зменшення бюджетних надходжень. Варто

створити нейтральну, стабільну і постійну податкову систему, із широкою базою

оподаткування, що буде сприяти стабільному економічному зростанню і розвитку

економічної та інвестиційної діяльності як внутрішньої, так і зовнішньої.

Я вважаю, що державі вкрай необхідна

податкова реформа, яка повинна спрямовуватися на створення привабливої та

стабільної у довгостроковій перспективі податкової системи. Крім того, органи

влади перед тим, як почнуть знижувати податкові ставки, повинні вживати заходів

для розширення податкової бази. Прогрес у податковій реформі є однією з умов,

визначених МВФ для одержання траншів за програмою розширеного фінансування.

Податкова система України регулюється

таким нормативним актом, як

Податковий Кодекс Українив якому

закріплено принципи побудови системи оподаткування, подається перелік об`єктів

оподаткування і видів податків, встановлено розміри ставок податків, визначено

права, обов`язки і відповідальність платників податків та службових осіб

державних податкових адміністрацій, котрі здійснюють контроль за дотриманням податкового

законодавства. Законотворцям потрібно ще багато працювати для вдосконалення

даних державних документів, доведення їх до європейських стандартів.

Аналіз структури загальнодержавних доходів

і динаміки податкових надходжень показав, що введення нових податків, навіть

державних, мало сприятиме діяльності підприємств жодної форми власності.

Податковий тиск веде до згортання виробництва і призводить зрештою до значного

зменшення доходів бюджетів усіх рівнів.

Отже, головним завданням реформування

податкової політики є розроблення моделі щодо визначення відносного показника

сукупного податкового навантаження , який ефективно враховує критерій

фіскальної достатності (інтереси держави), критерій економічної ефективності

(інтереси платників податків – суб’єктів господарювання) і критерій соціальної

справедливості (інтереси громадян, які отримують суспільні блага).

1.

Артеменко,

Ю. А. Проблеми реформування податкової системи України [Текст] / Ю. А.

Артеменко, Я. Ю. Вертелецька // Економіка і регіон – К., 2012. – №2(17). – С.

119–121.

2.

Закон України «Про внесення змін до Податкового кодексу України та

деяких законодавчих актів України щодо забезпечення збалансованості бюджетних

надходжень у 2016 році» від 24.12.2015 р. № 909–VIII.

3.

Економічна теорія. Політекономія:

Підручник / За ред. В.Д. Базилевича. –

К.: Знання-Прес, 2001.

4.

Литвиненко,

Я.В. Податкові системи зарубіжних країн [Текст] : підруч. / Я. В. Литвиненко,

І. Д. Якушик. – К: МАУП, 2011. – 320 с.

5.

Литвиненко Я.В.

Податкова політика[Текст]: Навч. посіб.

— К.: МАУП, 2003. — 224 с: іл. — Бібліогр.: с. 219-221.

6.

Податкова

система [Текст]: Навчальний посібник. / за заг. ред. Андрущенка В. Л. – К.:

«Центр учбової літератури», 2015. – 416 с.

7.

Реформування

системи сплати податків та зборів з урахуванням міжнародного досвіду [Текст] /

П. В. Мельник, Л. Л. Тарангул, Л. К. Воронова, А. І. Мироненко // зб. наук.

праць за матер. наук.-практ. круглого столу, 5 жовтня 2012 року. – К.: Алерта,

2012. – 162 с.

8.

Ривак

О.С. Бюджетно-податкова політика в Україні за роки економічного зростання та в

період кризи / О.С. Ривак // Науковий вісник НЛТУ України. – 2010. − Вип.

20.3. – С. 238-248.

9.

Сергієнко

Л.К. Вплив бюджетно-податкової політики на соціально-економічний розвиток

держави / Л.К. Сергієнко // Вісник ЖДТУ. – 2010. – №3. – С. 54-58.

10.

Сідельникова

Л.П. Податкова система [Текст]: навч. посіб. / Л.П. Сідельникова, Н.М. Костіна.

– К.: "Видавництво ЛІРА-К", 2012 – 576 с.

11.

Голишевська, Л.В. Сучасний стан

податкової політики: проблеми і шляхи їх розв’язку [Електронний ресурс] / Л.В.

Голишевська, А.Г. Швець // Фінанси України. – 2012. – № 5. – С. 23-26.

12.

Офіційний

сайт Державної фіскальної служби Украйни [Електронний ресурс].

13.

Податковий

кодекс України [Електронний ресурс] : [офіц. текст від 02 груд. 2010 р. №

2755-VI з імен. та доповн. станом на 01.01.2015 р.].

14.

Податкова політика України:

стан, проблеми та перспективи: Монографії / П.В. Мельник, Л.Л. Тарангул, З.С.

Варналій [та

ін.]; за ред. З.С. Варналія. –

К.: Знання України. – 2008. – 675с.

15.

«Стратегія інноваційного розвитку

України на 2010–2020 роки в умовах глобалізаційних викликів»/ Комітет з питань

освіти та науки – [Електронний ресурс]. – Режим доступу: www.kno.rada.gov.ua.

16.

«Щодо першочергових заходів покращення

податкового клімату в Україні» – [Електронний ресурс]. – Режим доступу: http://cost.ua/budget/revenue/.

РЕЦЕНЗІЯ

на курсову роботу

студента______________________________________________________

(прізвище, ім’я, по батькові)

на тему:_______________________________________________________________________

|

Критерії

оцінювання курсової роботи

|

Бали, що

знімаються за порушен-ня вимог

|

Бали, що

знімають-ся з даної роботи

|

Приміт-ки

|

|

1.

|

Оформлення курсової роботи не відповідає

вимогам:

(значне перевищення обсягу (більше 5 стор.)

текстової частини роботи, шрифт та інтервал не відповідають встановленим,

відсутня нумерація сторінок, відсутні заголовки пунктів, неправильне

оформлення цифрового та графічного матеріалу тощо)

|

5

|

|

|

|

2.

|

Несвоєчасне реєстрація курсової роботи

|

5

|

|

|

|

3.

|

Вступ не відповідає вимогам:

(відсутнє обґрунтування актуальності теми та

її значимості, не визначені мета і завдання курсової роботи, не представлена

характеристика структури роботи)

|

5

|

|

|

|

4.

|

В курсовій роботі відсутня логічна

послідовність і науковий стиль викладу

|

5

|

|

|

|

5.

|

Викладення теоретичної частини курсової

роботи не відповідає вимогам:

|

5

|

|

|

|

6.

|

Практична частина курсової роботи не

відповідає вимогам:

(відсутній табличний та ілюстративний

матеріал або його аналіз, використані „застарілі дані”, наведені дані не

пов’язані зі змістом тексту, відсутній аналіз поданого практичного матеріалу

або його динаміка тощо)

|

5

|

|

|

|

7.

|

Проблемна частина курсової роботи не

відповідає вимогам:

(не виявлена і не поставлена проблема по

даній темі, не визначені шляхи вирішення проблем, не зазначено вдосконалення

фінансової практики, відсутня власна точка зору чи її аргументація тощо)

|

5

|

|

|

|

8.

|

Висновки не відповідають вимогам:

(не мають зв’язку з результатами

дослідження, не підведені підсумки по всіх висвітлених питаннях, не визначені

шляхи і напрями вирішення проблемних аспектів теми тощо)

|

5

|

|

|

|

9.

|

Список літератури не відповідає вимогам:

(неправильно оформлений, відсутня

законодавча та інформаційна бази, застаріла періодична література тощо)

|

5

|

|

|

|

Роботу перевірив:

(прізвище та ініціали наукового

керівника)

|

Кількість балів за виконання

курсової роботи

|

Зміна балів при захисті

курсової роботи

|

Оцінка,

що заноситься до

екзаменаційної відомості

|

|

за 100-бальною шкалою

|

за 4-х бальною шкалою

|

за системою ECTS

|

|

Підпис наукового керівника

|

|

|

|

|

|

|

Дата перевірки курсової роботи

|

|