Биологическое время и его моделирование в квазихимическом пространстве

Содержание

Введение. 3

Глава 1. Теоретические аспекты внедрения

информационных технологий на предприятии 5

1.1 Информационные технологии и их роль в

деятельности нефтегазового предприятия 5

1.2. Применение информационных систем и

технологий на современных предприятиях 14

1.3 Оценка эффективности внедрения информационных

технологий на предприятии 23

Глава 2. Анализ деятельности и предпосылки

внедрения информационных технологий в АО «Мостранснефтепродукт». 31

2.1. Технико-экономическая характеристика

предприятия. 32

2.2. Анализ финансовых показателей деятельности

предприятия. 39

2.3. Исследование необходимости внедрения

информационных технологий на предприятии. 46

Глава 3. Разработка плана внедрения

информационных технологий в АО «Мостранснефтепродукт». 51

3.1. Предложения по повышению эффективности

внедрения деятельности компании за счет внедрения ИТ. 51

3.2. Описание и сущность программного продукта. 53

3.3. Расчет экономической эффективности внедрения

программного продукта 60

Заключение. 87

Список использованной литературы.. 90

Информационные технологии

широко используются в отраслях промышленности, в том числе - в нефтегазовой,

изменяя структуру и повышая эффективность производственных процессов. Интернет

и цифровое делопроизводство давно стали нормой и активно применяются в

большинстве нефтяных компаний мира. В то же время, узкоспециализированные

ИТ-решения непосредственно в нефтегазовой отрасли, - например, компьютерный

трехмерный анализ, данные сейсморазведки или цифровые сети датчиков, - в полной

мере используются пока только ведущими международными корпорациями. Однако

постепенно они превращаются в один из основных направлений инновационных

преобразований в отрасли. По некоторым оценкам, совокупный годовой ИТ-бюджет

нефтяного бизнеса (включая нефтопереробку) в лице таких лидеров отрасли, как

ВР, Conoco-Phіllіps, Chevron, ExxonMobіl, Shell, ENІ, Total, составляет более

10 млрд. долл. [1]. Рассмотрение таких информационных систем с позиции

прогнозирования их развития в России определяет актуальность выбранной темы.

Методология системного

анализа и алгоритмы деятельности предприятия рассматривались в работах М.И.

Згуровского, В.И. Скурихина, С.Д. Бушуева, В.Ф. Соколова, Г.М. Калянова, А.М.

Вендрова, Г. Буча, Дж. Мартина, Е. Иордана и др. Анализ разработанных к настоящему

времени подходов кстратегическому управлению развитием предприятия показывает,

что большинство из них являются качественными, что затрудняет их реализацию.

Именно поэтому автором рассматривается данная проблематика.

Опыт решения в АСУП задач

тактического управления развитием предприятия показывает, что существующие

модели принятия решений на основе традиционных экономических расчетов не

позволяют в полной мере исследовать варианты решений и находить лучшие по

множеству количественных и качественных критериев, а модели, основанные на

подходе системной оптимизации, которые применяются для решения задач управления

развитием технико-экономических систем, не учитывают финансово-экономических

условий привлечения инвестиций. Автором исследуется вопрос применения

информационных технологий в деятельности предприятий нефтегазовой отрасли.

С целью повышения степени

извлечения сырьевых ресурсов исследовать как информационные технологии могли бы

повлиять на технологические процессы нефтяной компании.

Целью работы является

разработка проекта по внедрению информационных систем на предприятии и оценка

его эффективности.

Для достижения поставленной

цели в работе решаются следующие задачи:

1. Изложить теоретические

аспекты внедрения информационных технологий на предприятии.

2. Проанализировать деятельность

и предпосылки внедрения информационных технологий в АО «Мостранснефтепродукт».

3. Разработать и оценить

проект внедрения информационных технологий на предприятии.

Объектом исследования

является АО «Мостранснефтепродукт».

Предметом работы является

разработка проекта по внедрению информационных систем на рассматриваемом

предприятии.

При исследовании в зависимости от конкретной задачи и

поставленной цели использовались расчетно-аналитические методы, методы

сравнения, теоретического обобщения, индукции, дедукции и методы

систематизации.

Теоретико-информационную базу исследования составляют

законодательные нормативно-правовые акты, внутренние документы и первичная

документация предприятия, монографии, учебники, учебные пособия, статьи

отечественных и зарубежных ученых по вопросам бизнес-планирования и т.п.

Основная задача, которую

нефтяной бизнес хочет решить с помощью информационных технологий, - это

повышение степени извлечения сырьевых ресурсов. По оценкам специалистов, при

современных темпах нефтедобычи в мире (3,5 млрд. т. ежегодно) и применяемых

технологиях разработки нефтяных месторождений, позволяющих извлекать из

нефтяной залежи в среднем не более 40 % нефти, их разведанные запасы будут

исчерпаны до конца XXI века. Повышение коэффициента нефтедобычи на 1 % на

разрабатываемых месторождениях страны равносильно открытию нового нефтяного

месторождения с объемом запасов, которые составляют около 100-150 млн. т.

Вместе с тем, с появлением новых технологий можно прогнозировать возможность

увеличения коэффициента нефтедобычи на 7-9 %. Согласно прогнозу Кембриджской

ассоциации энергетических исследований (CambrіdgeEnergyResearchAssocіates, Ипс.

- CERA), который был предоставлен в результате тесного сотрудничества более чем

с 30 нефтедобывающими и сервисными компаниями, так называемые цифровые нефтяные

поля будущего смогут пополнить объем получаемой нефти примерно на 125 млрд.

барр. в течение ближайших пяти лет. С помощью информационных технологий из

открытых месторождений можно будет получить дополнительные объемы нефтедобычи,

что можно сравнить с запасами нефти такого государства, как Ирак [2].

На сегодняшний день роль

информационных технологий чрезвычайно велика: они дают возможность сбора и

анализа огромных массивов данных о месторождениях, которые могут быть

использованы в сложных моделях принятия решений при оптимизации нефтеотдачи

каждой конкретной скважины. Информация о месторождения становится частью

информационной сети компании, образуя вместе с информацией о основные

производственные структуры (платформы, скважины, насосы, трубопроводы,

компрессоры и т. п) с помощью телекоммуникаций единую информационную систему,

что позволяет в реальном времени осуществлять мониторинг процессов добычи и

разведки.

В процессе повышения

нефтеотдачи разрабатываемых залежей, особенно в сложных геологических условиях

или при разработке старых и истощенных месторождений, - возрастают требования к

точности разведки. Ведущие нефтегазовые компании, например Shell, развивают и

исследуют так называемую технологию «интеллектуальных полей», что должно повысить

нефтеотдачу месторождения за счет более точной информации о нем. Суть

технологии состоит в использовании методов сейсмических исследований, при

которых используются сенсоры, а компьютерная интерпретация данных о процессах в

скважинах делает возможной визуализацию внутренних потоков в трех измерениях.

Исследовательские подразделения ведущих международных нефтяных корпораций

интенсивно работают над совершенствованием методов, с помощью которых можно

получать сейсмические данные с более высокой степенью определения.

Важнейшими направлениями, в

которых информационные технологии могли бы значительно повлиять на

технологические процессы нефтяной компании, являются следующие:

Дистанционная телеметрия. Современные цифровые датчики, расположенные на

значительных расстояниях от пунктов управления, позволяют проводить

сейсморазведку продуктивных горизонтов и гравитационные исследования,

осуществлять электромагнитный мониторинг, измерять поверхностный геофон и

геофон в скважинах.

Одно только повышение

точности методов сейсморазведки продуктивных горизонтов сможет повысить

извлечение остаточных запасов нефти на 3 - 7%.

Визуализация. Трех - и более форматная интерпретация больших и

сложных массивов данных помогает группам планирования разработок нефтяных полей

оптимизировать расположение и направление скважин, минимизировать ошибки во

времени и глубине проходки, ускорить темпы добычи и уменьшить расходы.

Рациональная проходка и ее

завершение. Данные о глубинные

залежи, получаемые в реальном времени бурения, помогают инженерам избегать

многих сложностей. Датчики глубинных температур, давления и других параметров

позволяют оптимизировать производительность новых горизонтов, снизить

негативное влияние различных примесей, идентифицировать зоны прорывов воды.

Автоматизация. Широко используемые технологии удаленного мониторинга

и контроля дают возможность автоматизировать сбор данных и снизить численность

занятых. Новые технологии оптимизации производства и прогнозирования улучшают

характеристики производственных процессов и помогают предотвращать возможных

аварий.

Интеграция данных. Объединение систем сбора данных о продуктивные

горизонты, состояние скважин и всей техники позволяет поисково-разведывательным

и добывающим организациям поставлять информацию соответствующим специалистам в

нужное время. Это открывает возможность в дальнейшем лучше анализировать

сложные ситуации, вырабатывать оптимальную стратегию управления, снижать

издержки.

Данные технологии все чаще

применяются при разработке нефтяных месторождений, и, согласно данным CERA,

одновременное использование упомянутых технологий может улучшить эффективность

использования месторождений на 2 - 7%, сократить расходы на извлечение нефти на

25% и повысить темпы роста производства на 2 - 4%.

Огромное значение современных

информационных технологий на этапах транспортировки и очистки сырой нефти, а

также сбыта нефтепродуктов. Эти этапы работы является чрезвычайно информационно

насыщенными, поскольку включают информацию о ценах на нефть, ее запасы, размеры

поставок и т.д. Использование современной информационной техники дает

возможность совершенствовать даже процессы технологической переработки нефти,

повышая выход легких фракций с менее вредными примесями. На этапах

транспортировки и распределения применение информационных технологий позволяет

избежать потерь, а также оптимизировать процесс прокачки и величину запасов

нефти.

Благодаря использованию

информационных технологий, нефтеперерабатывающая промышленность США за 1982 -

2002 г. повысила коэффициент загрузки производственных мощностей с 85 до 93%.

Кроме того, долю светлых фракций, получаемых из тяжелой нефти, было доведено до

75%, и значительно сокращены запасы нефти и нефтепродуктов; практически удвоил

пропускную способность заправочных станций [3].

По данным крупнейших

сервисных компаний в мире для решения задач геологоразведки и геофизики, инженерной

разработки нефтяных запасов и бурения скважин используется более 50 тыс.

рабочих станций, а рынок необходимого программного обеспечения оценивается в

сумму около 800 млн. Евро и продолжает расти. Для следующих функций

информационных систем, связанных с процессами разработки и реализации

производственных процессов, их мониторинга и оптимизации, а также подготовки

операторов, мировой рынок предлагает программное обеспечение на сумму примерно

800 млн. Евро [4]. Этот весьма специализированный рынок создан

усилиями нескольких крупнейших мировых компаний, на долю которых приходится

более двух третей рынка (Schlumberger, Landmark, AspenTechnology, Honeywell,

Іnvensys) [4].

Другую часть занимают

маленькие, чаще всего - узкоспециализированные компании, предоставляющие

программное обеспечение, которое бывает дополнением к больших программных

комплексов. Компании, занимающиеся внедрением комплексных информационных систем

на нефтегазовых предприятиях, интегрируя отдельные элементы и подсистемы своего

информационно-технологического комплекса, принято называть сервисными.

В 2006 году компанией ЮС было сделано исследование, согласно

которому три четверти мировых нефтяных компаний внедрили или работают над

внедрением централизованной системы управления своими ИТ-ресурсами. В то же

время, на рынке остается большое пространство для развития аутсорсинга с его

информационно-технологического обслуживания. По прогнозам компании ЮС, за 2005

- 2009 г. затраты нефтяного комплекса на информационные технологии могут

вырасти с 13 до 18 млрд. долл., что практически будет означать удвоение

расходов комплекса. По этим же оценкам, на аутсорсинг будет потрачено около 23%

этой суммы. Однако, крупнейшие нефтегазовые компании не всегда охотно идут на

внедрение программных комплексов автоматизации внутреннего информационного

среды, выбирая собственные технологические решения, особенно в части

автоматизации базовых функций разведки и добычи сырой нефти, включающие большой

объем технологий по разработке и фирм, являющихся собственностью. В последние

годы стратегии опоры на внутренние информационные технологии приняли нефтяные

гиганты ExxonMobіl, крупная нефтяная компания ИспанииRepsol YPF и много других.

На мировом нефтегазовом рынке существует два способы

организации сервисных услуг. Первый - развитие собственного сервиса нефтяных и

газовых компаний. Второй - избавление от собственных сервисных подразделений и

привлечения подрядчиков - мировых сервисных компаний (Schlumberger,

Hallіburton). Действительно, нефтесервисная деятельность (например, бурение) в

рамках одной нефтяной компании - вещь непостоянная и дорогостоящая. Объемы

работ (число необходимых буровых установок) и условия (нужно/не нужно сложное

буровое оборудование) постоянно меняются. Но если нефтяная компания принимает

решение о «самообслуживании», ей приходится держать на балансе полный комплект

буровых установок. Часть оборудования в этих условиях, естественно,

периодически простаивает. А какие-то работы, напротив, остаются без

технологического обеспечения. Ведь нельзя же предусмотреть в своем парке

оборудования на все случаи жизни. Поэтому независимые сервисные компании,

работающие не на одну, а на несколько вертикально-интегрированных компаний,

оказываются более экономичными. Разыскивая на рынке заказ для всех типов своего

оборудования,они добиваются полной загрузки имеющихся мощностей, что

значительно снижает затраты. Кроме того, крупные независимые сервисные компании

могут инвестировать значительные средства в разработку новых технологий, окупая

эти инвестиции через продажа сложных услуг многим клиентам. Напротив, дорогостоящие

инвестиции в НИОКР «для себя» через сравнительно узкий фронт внедрений, как

правило, невыгодны нефтяникам. Тем временем, в условиях исчерпания традиционных

месторождений и все большей доступности новых только самые современные

технологии позволяют нефтяникам повышать отдачу месторождений и увеличивать

запасы.

В последнее время при формировании информационной

инфраструктуры нефтегазового предприятия все чаще стали применяться системы на

основе ГИС-технологий (геоинформационных систем), а во многих компаниях они уже

стали неотъемлемой частью информационного обеспечения. ГИС - это информационная

система, обеспечивающая сбор, хранение, обработку, доступ, отображение и

распространение пространственно-координированных данных (пространственных

данных) для поддержки принятия решений. Информационные данные являются наиболее

важным компонентом ГИС. Обычно, объектам на карте соответствует свое

определенное положение в таблицах атрибутов, которые, в зависимости от запроса

пользователей, позволяют представлять карту в виде отдельных тематических слоев.

Программное обеспечение ГИС, кроме графического интерфейса

пользователей, содержит функции и инструменты, необходимые для ввода, хранения,

компоновки, анализа и визуализации пространственной информации. Ключевыми

компонентами программного обеспечения ГИС есть редакторы растровой или

векторной графики (в зависимости от формы представления карт), средства для

получения различных аналитических данных и моделирования. Для упорядочивания и

поддержки имеющихся данных, многие компании используют возможности СУБД.

Аппаратное обеспечение включает набор всех технических средств, которые

отвечают за функционирование ГИС: централизованный сервер или компьютер, на

котором запущена ГИС; устройства для доступа пользователей (ПК, подключенный к

сети или с выходом в Интернет, различные мобильные устройства и т.д.);

устройства для сбора пространственных данных (GPS-приемники и т.д.).

ГИС выполняют несколько функций. С одной стороны, они

являются инструментом, позволяющим интегрировать огромные объемы данных, используемых

нефтяной компанией. Задействовав пространственный компонент этих данных как

ключ связи,ГИС может динамически создавать новые связи между данными,

обеспечивая доступ к информации в контексте карты. С другой стороны, ГИС решает

задачи подготовки и построения базовых и тематических карт, а также задачи,

связанные с пространственным анализом и моделированием.

Спектр задач, возложенных на географические информационные

системы, довольно широк. Наиболее важными из них являются:

- проектирование обустройства нефтегазодобывающих районов;

- учет фактического места расположения объектов обустройства

месторождений и нефтегазодобывающего района;

- управление эксплуатацией объектов обустройства

месторождений;

- учет состояния и использования природных ресурсов,

территорий общехозяйственной деятельности;

- экологический мониторинг;

- прогнозирование аварийных ситуаций с оценкой возможных

последствий;

- оптимизация задач логистики;

- оптимальное размещение объектов.

Условием успешной исследовательской программы есть точная

базовая карта. Программное обеспечение ГИС поддерживает создание цифровых

базовых карт с помощью оцифровки бумажных карт, полевой геодезии, систем

спутниковой привязки (GPS) и многочисленных форматов обмена с другими системами

и программами. С помощью ГИС пользователь может построить базовые карты с

самыминовыми данными по скважинам, аренде, сейсмике, в любом масштабе, для

любой области, с любым уровнем детальности и своих условных обозначений,

направляя всяческую информацию о характеристики с баз данных на карту.

Первоочередные задачи в разведке газа и нефти складываются

из сбора, систематизации и оценки данных о конкретный район. Только после

всесторонней оценки всех сведений о районе исследований исследовательская

партия может сформулировать разумный и наиболее рациональный план разведки. До

того, как стали доступны ГИС, исследователи проводили много месяцев за сбором,

группировкой, анализом и представлением данных. Теперь, используя программное

обеспечение, графическую и текстовую информацию, - удостоверение на разведку,

данные о добыче, спутниковые изображения, аэроснимки, сейсмические данные,

карты и планы - можно хранить и при необходимости быстро извлекать информацию

изцентрализованной или распределенной базы данных.

ГИС является идеальным инструментом для управления арендой.

Программа может сохранять пространственную картину аренды, включая информацию

об основных характеристиках объектов аренды - годовые проценты, графики выплаты

арендной платы, сдачи в аренду, совместные соглашения по добыче, описания

условий аренды, вертикальный и горизонтальный разделение прав и обязанностей. С

помощью ГИС можноочень эффективно получать, запрашивать и изменять арендные

данные и график сопутствующих мероприятий, уменьшая ненужную плату за аренду.

При бурении скважин обязательным условием является оценка

специалистом по бурению всех соседних скважин на аномалию. С помощью

программного обеспечения ГИС-технологий, можно тщательно анализировать буровую

информацию - данные о буровое оборудование и растворы, аномальные давления,

обсадки, стоимость бурения и выполнения надежной и эффективной буровой

программы. После того, как скважина пробурена, компании вкладывают значительные

средства в оборудование,что устанавливается на поверхности и в скважине.

Применение ГИС идеально подходит для инвентаризации оборудования. Диаграммы по

скважинам и коммуникационных схемах легко привязываются к их пространственного

положения на карте и получаются инженером по добыче простым нажатием кнопки

компьютера. После начала коммерческой добычи, управления бассейном становится

главной заботой компании. В течение продуктивного периода, инженерные

исследования постоянно обновляются и перерабатываются с целью достичь максимума

добычи и доходов с учетом меняющихся условий на рынке. ГИС дает возможности для

анализа добычи, пластовых давлений и оценки запасов в комплексном среде

обработки данных. В результате при постоянном и точном мониторинге могут быть

определены схемы трубопроводов, установлены схемы истощение и оптимизирована

производительность.

Таким образом, кроме прикладных задач, связанных с

изысканиями и добычей, современные ГИС-технологии дают широкий набор средств

для решения задач транспортировки продукции. Функции сетевого моделирования

можно применять для прогноза и расчета движения жидкостей по системе

трубопроводов. При авариях и поломках на компрессорных станциях ГИС могут

применяться для определения всех скважин, которые принадлежат системе,

обслуживаемой данным компрессором, для нахождения альтернативного пути или

определения очередности и процедур перекрытия для уменьшения вредных

последствий для потребителей.

Появление первых информационных технологий в середине ХХ

века.дало начало информационно-технологической революции, которая повлекла

эволюционное становление нового типа общественной формации – информационного

общества, где главную роль играет нематериальный фактор производства –

информация.

Информация становится одним из стратегических ресурсов

государства и общества, ресурсом социально-экономического, технологического и

культурного развития.Информационные и телекоммуникационные технологии стали

важной частью инфраструктуры общества, от них зависит не только технологический,

но и социальный прогресс, экономическая конкурентоспособность страны в целом.

Информатизация предусматривает существенный рост объемов

информации в процессах управления и предусматривает всеобъемлющее применение

информационных систем и информационных технологий [5, с. 46].

Же. Ванг определяет информатизацию как «процесс изменений,

который характеризуется: а) использованием информации и информационных

технологий до такой степени, что они становятся доминирующей силой в управлении

экономическим, политическим, социальным и культурным развитием; б)

беспрецедентным ростом скорости, количества и распространенности (popularity)

производства и распространения информации» [6, с. 5].

Американский ученый П. Дракер в общем теоретическом смысле

утверждал: «Информационная система предоставляет большое количество информации,

и со значительно большей скоростью, чем простое доложениенепосредственному

руководителю» [7, с. 204].

Информационная система состоит из людей, оборудования,

процессов, процедур, данных и операций. Например, в США под информационными

системами понимают все письменные и электронные формы распространения

информации, обработки данных и обмена идеями [8, с. 238].

Компьютерные информационные системы фактически состоят из

информационных технологий. Отдельную информационную технологию в узком смысле

также можно рассматривать как систему в той степени, в которой, согласно

базовой теории систем, разработанной Л. фон Берталанфи [9], она имеет свою цель (выполнение определенной задачи или функции) инабор взаимодействующих

компонентов для выполнения этой цели.

И.А. Бланк рассматривает информационное обеспечение как

процесс непрерывной, целенаправленной группировки соответствующих

информационных показателей, необходимых для осуществления анализа, планирования

и подготовки эффективных управленческих решений [10].

М.И. Баканов и А.Д. Шеремет рассматривают понятие

«информационное обеспечение» как одну из функций экономического управления

наряду с анализом формирования и использования финансовых результатов; оценкой

эффективности хозяйственной деятельности, поиском резервов ее повышения;

планированием – прогнозированием, перспективным итекущим планированием;

организацией управления эффективного функционирования тех или иных элементов

хозяйственного механизма с целью оптимизации материальных, трудовых и денежных

ресурсов предприятия; контролем выполнения бизнес-планов и управленческих

решений [11, с. 38].

С.М. Петренко определяет информационное обеспечение как

совокупность реализованных решений в отношении объемов информации, ее

качественного и количественного состава, размещения и форм организации.

Соответственно, целью информационного обеспечения управления является

своевременное предоставление необходимой и достаточной информации для принятия

управленческих решений, обеспечивающих эффективную деятельность как предприятия

в целом, так и его структурных подразделений [12].

Следовательно, основным подходом к использованию информации,

которой владеет предприятие, является создание и применение информационных

систем.

Информационная система – это совокупность информации,

аппаратно-программных и технологических средств, средств телекоммуникации, баз

данных, методов и процедур обработки данных, персонала управления, которые

реализуют функции сбора, передачи, обработки и накопления информации для подготовки

и принятия эффективных управленческих решений.

В информационной системе решается комплекс задач, реализация

которых на базе использования современных методов управления, применения

экономико-математических методов и моделей, комплекса технических средств и

информационных технологий обеспечивает автоматизацию выполнения функций и

процедур управления.

Главными критериями в оценке информационных систем стали

достоверность, своевременность, полнота и полезность информации для принятия

решений.

Кроме того, для определения эффективности внутренней системы

управления во многих организациях для учета и отчетности стал использоваться

новый показатель, который показывает отношение полученной прибыли к затратам на

технические средства и обеспечение функционирования внутренней системы

информации.

В современных условиях стремительно растет спрос на

информацию и информационные услуги, что требует использования широкого спектра

технических средств, прежде всего компьютерной техники и цифровых электронных

средств коммуникации. На основе этих средств создаются вычислительные системы и

сети для накопления, сохранения ипреобразования информации, максимального

приближения терминальных устройств к рабочему месту специалиста, который

принимает решение.

Основной задачей информационной системы является подготовка

и представление информации для обеспечения управления ресурсами предприятия,

создание информационной и технической среды для управления организацией.

Задачами информационной системы являются:

– сбор информации из различных источников;

–обработка и выдача информации, характеризующей состояние

производства и управления им;

– распределение информации между специалистами и

руководителями, подразделениями и отдельными исполнителями.

Информационная система предприятия требует постоянного

совершенствования и развития заизменений внешних условий функционирования

предприятия.

Во время создания информационной системы предприятия

целесообразно применять системный подход, который предусматривает комплексное

изучение экономического объекта и представление его частей как целого, изучение

систем и взаимодействия между ними.

При этом выполняются задачи по разработке информационной

системы с использованием всей совокупности методологических и социально-научных

средств обследования объекта управления.

Система может быть описана с использованием различных видов

структур, отличающиеся типами элементов и связей между ними:

– функциональных;

– технических;

– организационных;

– программных;

– алгоритмичных;

– документальных.

Классификацию информационных систем, которая способствует

налаживанию оптимальных информационных потоков, обеспечивающих потребности

управления, представлены на рис. 1.1.

Рис. 1.1.

Классификация информационных систем

Разработка информационной системы предприятия включает

различные этапы жизненного цикла разработки. Во время создания информационной

системы используют структурно-ориентированные, объектно-ориентированные и

процессно-ориентированные методы создания информационных систем.

Весомое значение в разработке информационных систем имеют

объектно-ориентированные методы, основанные на объектной декомпозиции

предметной области в виде совокупности объектов, которые взаимодействуют между

собой посредством передачи информации.

Они используются для моделирования структуры и поведения

объектов. Основой процессно-ориентированного подхода к проектированию

информационных систем является реинжиниринг бизнеса.

Инженеры из управления, аналитики и проектировщики

информационных систем пользуются инструментарием – CASE-средствами

(ComputerAidedSoftware/SystemEngineering) – совокупность методологий анализа,

проектирования, разработки и сопровождения сложных программных систем. Сейчас

не существует систем, которые бы обеспечивали генерирования полноценных

программных модулей, которые полностью обеспечивали бы установленные

требования.

Особое место занимает технология организационного

управления, поскольку ее объектом являются коллективы людей, управление которым

может быть только автоматизированным. Эта система, как и любая другая система,

постоянно изменяющаяся под воздействием внешних факторов и внутренних

требований, поэтому она требует постоянного совершенствования.

Внедрение и развитие информационных технологий влекут за

собой пересмотр места, роли и функций отдела информационных технологий на

предприятии. Для внедрения информационных технологий необходимым является

эффективное взаимодействие человека с информационной системой, а не

эффективность вычислительных средств, сетей или информационных систем, поэтому

при внедрении информационных систем необходимо придерживаться следующих

принципов:

1. Эффективность внедрения информационной системы должна

оцениваться эффективностью инвестиций.

2. Соблюдение плана, избегая появления новых непредвиденных

составляющих.

3. Описание и анализ деятельности предприятия должно быть

осуществлено до начала внедрения, а не во время реализации проекта.

4. Внедрение информационной системы должно происходить

помодульно, начиная с модулей, которые быстрее всего принесут реальный

результат.

5. Результатом успешного внедрения является сотрудничество

разработчика и заказчика.

Типовой план внедрения информационной системы был предложен

компанией OliverWight. Он включает следующие этапы:

–обследование и оценка состояния предприятия;

– предварительная подготовка к внедрению;

– технические задачи;

– технико-экономическое обоснование;

– организация проекта;

– определение целей;

– техническое задание на управление процессами;

– начальная переподготовка сотрудников;

– планирование и управление верхнего уровня;

– управления данными;

– одновременное внедрение различных технологий организации и

управления;

– программное обеспечение;

– экстремальное испытание;

– получение результатов; анализ текущего состояния.

Среди локальных информационных системы сравнительно

невысокой цены и относительной простоты внедрения распространенными являются

«Инфобухгалтер», «1С:Бухгалтерия», «Турбобухгалтер», которые обеспечивают

решение отдельных задач учета на предприятии, однако не предоставляют целостной

информации для автоматизации управления. Используются на малых и средних

предприятиях, которые не занимаются производством продукции.

Средние интегрированные системы включают системы

«Галактика», «Инфософт», «ABACUS Financial», «ПАРУС», «AVACO SOFT»,

«1С:Предприятие», «Регистры».

Крупные интегрированные системы – функционально развитые,

сложные и дорогие системы, которые реализуют западные стандарты управления

уровня MRPII и ERP. Этот вид систем на нашем рынке представлен продуктами фирм

SAP, ORACLE, BAAN, PeopleSoft. Они являются дорогостоящими, требуют перестройки

организационной структуры,системы оперативного управления производством и

перехода на жесткий стандарт управления.

Стандарт управление уровня MRP

(MaterialRequirementsPlanning) предполагает использование информационной

системы планирования материальных ресурсов.

Дальнейшим развитием этого подхода стала система MRPII

(ManufacturingResourcePlanning – планирование производственных ресурсов),

которая включает функции:

– планирование продаж и производства;

– управление спросом;

– составление плана производства;

– планирование материальных потребностей;

– спецификации продуктов;

– управление складами;

– плановых поставок;

– управление на уровне производственного подразделения;

– планирование потребностей в мощностях;

– контроль входа/выхода;

– материально -технического снабжения;

– планирование распределения ресурсов;

– планирование и управление инструментальными средствами;

– управление финансами; моделирование; оценки результатов

деятельности.

Системы класса ERP (EnterpriseResourcePlanning – система

планирования ресурсов) ориентированы на работу с финансовой информацией для

решения задач управления в крупных корпорациях с территориально разбросанными

ресурсами. В системах ERP реализованы и новые подходы по применению графики,

использованию реляционных баз данных, CASE-технологий для их развития,

архитектуры вычислительных систем типа «клиентсервер» и реализации их как

открытых систем.

ERP является улучшенной модификацией MRPII, ее цель – интеграция

управления всеми ресурсами предприятия.

Для создания комплексных систем управления предприятий

целесообразно использовать средние интегрированные системы со

специализированным функционалом, стоимость которых ниже по сравнению с крупными

западными аналогами.

В средних интегрированных информационных систем можно

отнести:

– систему управления предприятием фирмы «Парус»;

– интегрированную систему управления предприятием «БЭСТ ПРО»

фирмы «Интеллект-сервис»;

– систему комплексной автоматизации финансово-хозяйственной

деятельности предприятия AVACCO фирмы AVACCO SOFT;

– систему управления бизнесом «Монополия» фирмы «ФОРМОЗА

СОФТ»;

– систему «1С: Предприятие» фирмы «1C».

Системы «Галактика», «Инфософт», «NS2000» и «ABACUS

Financial», создатели которых корпорация «Галактика», фирма «Инфософт», фирма

«НикосСофт» и фирма «Омега», имеют сертификаты разработчиков интегрированных

управленческих систем.

Известны системы достаточно широко апробированы, однако они

обусловливают необходимость совместимости с предыдущими версиями, что

затрудняет эффективное использование новых современных технологий и развитие

новых возможностей. Определяющим критерием при выборе системы должна быть не

популярность системы или компании-производителя, а ее соответствие особенностям

бизнеса предприятия и возможность перспективного развития

функциональныхвозможностей информационной системы.

Таким образом, информационная система – это совокупность

информации, аппаратно-программных и технологических средств, средств

телекоммуникации, баз данных, методов и процедур обработки данных, персонала

управления, которые реализуют функции сбора, передачи, обработки и накопления

информации для подготовки и принятия эффективных управленческих решений.

На предприятиях, которые в своей деятельности используют

ресурсы для осуществления функций несистемно, возникают коммуникативные

проблемы. Для эффективного управления производственными процессами на

предприятиях целесообразно применять информационные технологии, которые

включают новейшие методы обработки и анализа экономическойинформации,

необходимой для принятия решений.

Применение современных информационных технологий приведет к

повышению конкурентоспособности, инновационности, эффективности,

ориентированности на потребности клиента и прибыльности деятельности

предприятий.

Оптимизация информационных потоков путем избежания

дублирования информации, повышение степени использования информации,

обеспечения многократного использования информации, минимизация маршрутов

информационных потоков будут способствовать повышению эффективности

использования информационных систем, что, в свою очередь, приведет к

совершенствованию управления деятельностью предприятий.

Зачастую авторы предлагают определять эффективность внедрения

информационных систем на основе экономических эффектов, полученных после их

внедрения. При этом выделяют четыре вида эффекта: экономический,

научно-технический, социальный и экологический. Экономический эффект может быть

как потенциальным, так и фактическим, в то время как научно-технический,

социальный и экологическийэффекты могут проявляться лишь потенциально.

Суммарную эффективность информационных систем в этом случае рассматривают как

сумму фактического и потенциального эффектов [20, с. 132].

При оценке эффективности внедрения информационной системы

необходимо учитывать, что разработка и внедрение ИС включает ряд этапов, полный

перечень которых определен соответствующим государственным стандартом:

1) формирование требований к информационной системе;

2) разработка концепции ИС;

3) техническое задание;

4) эскизный проект;

5) технический проект;

6) рабочая документация;

7) ввод в эксплуатацию;

8) сопровождение ИС [21].

Перечень этапов может варьироваться в зависимости от

особенностей предприятия и договоренности между разработчиком системы и ее

заказчиком.

Разработку и внедрение информационной системы учета можно

считать инновационным проектом, поскольку инновация - это творческий процесс в

виде создания новых потребительских стоимостей, применение которых требует от

пользователей изменения обычных стереотипов деятельности, своих навыков. Такое

определение распространяется на новый продукт или услугу, способ их

производства, новшество в финансовой, научно-исследовательской и других сферах,

любое усовершенствование, обеспечивающее экономию затрат или создающее условия

для такой экономии.

В соответствии с классификационными признаками инноваций,

разработка и внедрение информационных технологийучета на предприятии является

организационной инновацией, которая приводит кперераспределения учетных и

управленческих функций, снижение затрат на организацию учетного процесса,

способствует совершенствованию процесса принятия управленческих решений [15, с. 54]. За рубежом оценку эффективности аналогичных информационных систем

осуществляют как расчет эффективности инновационного проекта.

Рассмотрим основные требования, предъявляемые

специалистами-практиками существующих методик оценки эффективности внедрения

информационных систем.

Перечень традиционных требований включает следующие:

1) метод оценки эффективности должен быть строго обоснован,

в нем не должно быть противоречий содержательного и формального характера

(экономического, математического, логического и т. д.);

2) метод должен учитывать важнейшие свойства исходной

информации, используемой для расчета показателей эффективности (случайный

характер изменения во времени технико-экономических показателей информационной

системы и разновременность затрат и доходов);

3) метод должен допускать только однозначное толкование и

подходить к разным классам систем управления с единых принципиальных позиций в

различных отраслях народного хозяйства и на разных этапах разработки, внедрения

и функционирования систем [19].

Кроме того, методика проведения анализа эффективности ИТ

должна иметь сравнительный характер, в частности, в следующих аспектах:

- сопоставление внедряемой технологии должно проводиться с

уже существующими на предприятии системами и технологиями с целью определения

степени оптимизации процессов;

- сопоставление должно проводиться с вариантами,

аналогичными по функциональности и отраслевой принадлежности, представленными

на рынке и внедренными на предприятиях-конкурентах, что объясняется

необходимостью сравнивать собственные решения с решениями конкурентов;

- методика должна позволять выделять из общего повышения

эффективности производства часть, связанную с внедрением новой информационной

системы.

Таким образом, методика оценки эффективности внедрения

информационных систем управления должна иметь комплексный характер: помимо

экономии традиционно выделяемых производственных ресурсов предприятия (сырье,

энергия, труд и др.), необходимо оценивать прирост видов ресурсов, которые не

отражаются в отчетности (например, интеллектуальный ресурс персонала,

организационный опыт, репутация предприятия, его конкурентоспособность).

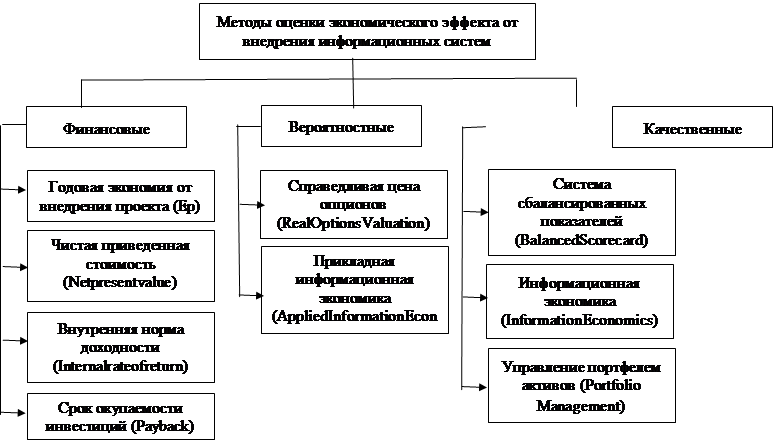

В настоящее время для оценки экономического эффекта от

внедрения информационных систем и технологий используется три группы методов:

- традиционные финансовые методики;

- вероятностные методы;

- инструменты качественного анализа.

При использовании качественных методов оценки эффективности

информационной системы для разработки системы показателей необходимо привлекать

высококвалифицированных специалистов, которые имеют достаточный опыт работы в

сфере информационных технологий и высокий уровень знаний в области

инновационного менеджмента (рис. 1.2).

Финансовые методы базируются на предположении, что

инновационный проект генерирует денежный поток, который состоит из двух частей:

положительной (доход от реализации проекта) и негативной (инвестиции в проект).

Проект имеет строго определенные временные ограничения и предусматривает оценку

положительного и отрицательного денежных потоков в фиксированные дискретные

моменты времени - отчетные даты (месяц, квартал, год).

Рис. 1.2. Группировка подходов к оценке

эффективностивнедрения

В случае определения эффективности информационной системы

учетно-аналитического обеспечения управления с использованием финансовых

методов, затраты на ее разработку и внедрение рассматриваются как инвестиции в

инновационный проект. Существует большое количество таких методов, но чаще

всего применяются следующие три из них:

1. NPV (Netpresentvalue) - чистый теперешний доход или

чистая приведенная стоимость.

2. IRR (Internalrateofreturn) - внутренняя норма доходности

или внутренняя норма рентабельности.

3. Payback - срок окупаемости инвестиций [16].

Чаще всего используется финансовый метод NPV

(Netpresentvalue). Как раз слово «теперешний» (present) и показывает нам, что в

нем приводится доход от ИТ-проекта на данный момент, а не на суммы в будущем.

NPV определяется по классической формуле дисконтирования:

NPV

= Ncf1 / (1 + Re) + ... + Ncfi / (1 + Re)*i(1.1)

где Ncfi - чистый денежный поток на i-том интервале

планирования;

Re - ставка дисконтирования (в десятичном выражении).

Чистый теперешний доход показывает, будет ли прибыль. Если

полученный показатель NPV больше нуля, это является положительным и означает,

что проект принесет определенные средства (приведены). Он отвечает на один из

главных вопросов - насколько будущие поступления оправдают сегодняшние затраты

на ИТ-проект.

Фактически, вследствие того, что решение приходится

принимать сегодня, все будущие денежные поступления приводятся на данный момент

времени. NPV показывает, стоит ли вообще задумываться о какой ИТ-проект.

Поэтому, если NPV меньше нуля, это означает, что экономической прибыли от

проекта не будет, следовательно, ИТ-проект является нецелесообразным и его

следует отклонить.

После расчета чистого приведенного дохода по формуле (1.1),

в случае положительного NPV, необходимо провести анализ риска проекта. После

сопоставления величины риска и величины NPV, можно делать вывод о

целесообразности внедрения проекта информационной системы учета.

В отличие от NPV - относительного показателя, второй

финансовый метод -внутренняя норма доходности Методы оценки экономического

эффекта от внедрения информационных систем или внутренняя норма рентабельности

IRR (Internalrateofreturn), является абсолютным показателем. Данный показатель

еще называют внутренней ставке возврата инвестиций или ставкой доходности

проекта - это значение коэффициента дисконтирования, при котором NPV проекта

равен нулю.

Если мы понимаем, что NPV - приведенная на данный момент

прибыль от проекта, который мы получим, то внутренняя ставка доходности - это

та ставка банковского процента, при которой мы не получим никакой прибыли. IRR

определяет процентную ставку от реализации проекта, а потом сравнивает эту

ставку со ставкой окупаемости с учетом риска. Если рассчитанная окупаемость

превышает окупаемость с учетом риска, то инвестиции имеют смысл. IRR

(внутренняя норма рентабельности) позволяет сравнивать проекты с абсолютно

разным уровнем финансирования, с абсолютно разными бюджетами.

Третий финансовый показатель -Рауbаск (срок окупаемости

проекта). По сути, это анализ возврата средств исходя из принятых в компании

максимальных сроков окупаемости вложений [16].

Каждый из этих методов имеет свои недостатки. Поэтому только

расчет всех трех показателей вместе дает нам полное понимание экономического

эффекта, который будет получен от проекта реализации учетно-аналитической

системы обеспечения управления.

В рамках данной методики находится и система

сбалансированных показателей (BalancedScorecard), в которой традиционные

показатели финансовых отчетов объединяютсяс операционными параметрами, что

создает достаточно общую схему, позволяющую оценить нематериальные активы:

уровень корпоративных инноваций, степень удовлетворенности сотрудников и тому

подобное. В указанном методе параметры рассматриваются с четырех позиций:

финансовой; удовлетворение потребностей клиентов; внутренних процессов; также

дальнейшего роста иобучение. Менеджеры должны сопоставить перспективы каждого из

этих четырех направлений с общей стратегией развития бизнеса.

Поскольку «система сбалансированных показателей», прежде

всего, является инструментом формирования стратегии управления, она редко

работает без непосредственного участия руководящего звена высшего уровня.

Критики методологии предъявляют обвинения в том, что она часто используется для

оправдания каких-либо действий, а не для проведения ощутимых преобразований [19].

Методика информационной экономики (InformationEconomics)

ориентирована на объективную оценку портфеля проектов и предусматривает

направление ресурсов в те места, где они приносят наибольшую пользу. Идея

заключается в том, чтобы заставить информационную службу и бизнес-менеджерам

расставить приоритеты и сформировать более объективные заключения о

стратегической ценности отдельныхпроектов для бизнеса.

Руководителям ИТ-отделов и бизнес-менеджерам необходимо

сначала составить список из 10 главных факторов, влияющих на процесс принятия

решения, и оценить относительную важность («плюсы») и риск («минусы») каждого

из них для бизнеса. Для каждого предприятия факторы будут разными, причем они

могут меняться по мере изменения приоритетов. Проекты в сфере информационных

технологий оцениваются с точки зрения указанных факторов, что позволяет

получить относительный рейтинг каждого проекта в портфеле информационной

службы.

Таким образом, подход «информационной экономики»- это

быстрый способ определения приоритетов затрат и сравнение ИТ-проектов с

бизнес-целями. При этом анализ рисков хоть и является в определенной степени

субъективным, но в достаточной степени детализирован.

Методика управления портфелем активов (PortfolioManagement)

вобрала в себя многие положительные черты других подходов оценки эффективности.

Для достижения конечной цели организациям следует рассматривать сотрудников

информационной службы и ИТ-проекты не как затратную часть, а как активы,

которые управляются с позиции тех же принципов, что и любые другие инвестиции [19].

Что же касается вероятностного подхода в оценке

эффективности инвестиций в ИТ, то в этих методах используются статистические и

математические модели, позволяющие оценить вероятность возникновения рисков.

Метод справедливой цены опционов (RealOptionsValuation)

является достаточно сложным (за его разработку была получена Нобелевская

премия). При использовании метода справедливой цены опционов проект

рассматривается с точки зрения его управляемости уже в ходе самого проекта. В

любом проекте выделяются пять параметров: выручка от проекта, расходы проекта,

сложность проекта, стоимость поддержки решения и жизненный цикл внедряемой

ИТ-системы. Затем оценивается степень возможного влияния на эти параметры в

ходе реализации проекта. Поэтому чем больше влияние на указанные параметры, то

есть потребность понижать расходы или сложность проекта, тем выше оценка

проекта по данному методу [16].

Прикладная информационная экономика

(AppliedInformationEconomics) объединяет достижения теории опционов,

современной теории управления портфелем активов, традиционных бухгалтерских

подходов и вспомогательных статистических методов, с помощью которых можно

выразитьнеопределенность в количественных оценках, построить кривую

распределения ожидаемых результатов, оценить риск возврата инвестиции.

Нестабильность современных экономических условий

функционирования предприятий, невозможность разработки точных прогнозов

финансовых и технико-экономических показателей их деятельности, недостаточность

информации для учета инфляционных процессов мешает полноценному использованию

финансовых и вероятностных методов.

На основе проведенного анализа научных источников можно

сделать вывод, что для оценки экономической эффективности внедрения

информационных систем учета особое внимание заслуживает количественный подход.

Московское предприятие магистральных нефтепродуктопроводов

было создано в соответствии с приказом Госкомнефтепродукта СССР от 17 ноября

1986г. № 263 для обеспечения светлыми нефтепродуктами потребителей Москвы и

Московской области.

Указами Президента Российской Федерации от 1 июля 1992 года

№ 721 и от 17 ноября 1992 года № 1403 Московское предприятие МНПП преобразовано

в Московское акционерное общество открытого типа трубопроводного транспорта

нефтепродуктов (АО «Мостранснефтепродукт»).

1 марта 1994 года предприятие переименовано в Московское

открытое акционерное общество трубопроводного транспорта нефтепродуктов (ОАО

«Мостранснефтепродукт»).

На основании решения внеочередного общего собрания

акционеров от 18.05.2015 № 1 произведена государственная регистрация изменений

в Устав Московского открытого акционерного общества трубопроводного транспорта

нефтепродуктов. Московское открытое акционерное общество трубопроводного

транспорта нефтепродуктов переименовано в Акционерное общество Московского

трубопроводного транспорта нефтепродуктов (ОАО «Мостранснефтепродукт»).

Изменения вступили в силу 28 мая 2015 года, соответствующая запись внесена в

Единый государственный реестр юридических лиц.

Основными видами деятельности являются транспортировка,

налив и хранение светлых нефтепродуктов.

Магистральные нефтепродуктопроводы Общества:

-

«Кольцевой нефтепродуктопровод»

-

«Рязань – Москва»

-

«Рязань-Тула-Орел»

-

«Новки-Рязань»

пролегают по территории пяти областей Российской Федерации и

имеют общую протяженность нефтепродуктопроводов в однониточном исчислении более

2500 км.

В состав АО «Мостранснефтепродукт» входят:

1. Районное Продуктопроводное Управление «Володарское»

(РПУ «Володарское»)

-

Линейная производственно-диспетчерская станция «Володарская»

(ЛПДС «Володарская»)

-

Наливная станция «Солнечногорская» (НС «Солнечногорская»)

-

Наливная станция «Нагорная» (НС «Нагорная»)

-

Наливная станция «Новоселки» (НС «Новоселки»)

2. Районное Продуктопроводное Управление «Рязанское» (РПУ

«Рязанское»)

-

Линейная производственно-диспетчерская станция «Рязань» (ЛПДС

«Рязань»)

-

База производственного обслуживания

-

Цех технологического транспорта и специальной техники

-

Промежуточная перекачивающая станция «Плавск» (ППС «Плавск»)

-

Промежуточная перекачивающая станция «Венёв» (ППС «Венёв»)

Общество эксплуатирует кольцевой нефтепродуктопровод,

который по своим технологическим функциям является уникальным сооружением,

позволяющим осуществлять не только раздельную транспортировку автомобильного

бензина, дизельного топлива и авиационного керосина, поступающих с Московского,

Рязанского и Нижегородского НПЗ, но и их отпуск через автоматизированные

станции налива. Линейная часть нефтепродуктопровода представлена тремя нитками

трубопровода, соединенными с аэропортами Московского авиаузла.

Общая протяженность нефтепродуктопроводов, эксплуатируемых

АО «Мостранснефтепродукт» в однониточном исчислении 2595,7 км.

Резервуары построены по самым современным техническим и

экологическим стандартам. Безопасность окружающей среды обеспечивается

несколькими ступенями защиты, хранилища оборудованы новейшей системой

пожаротушения.

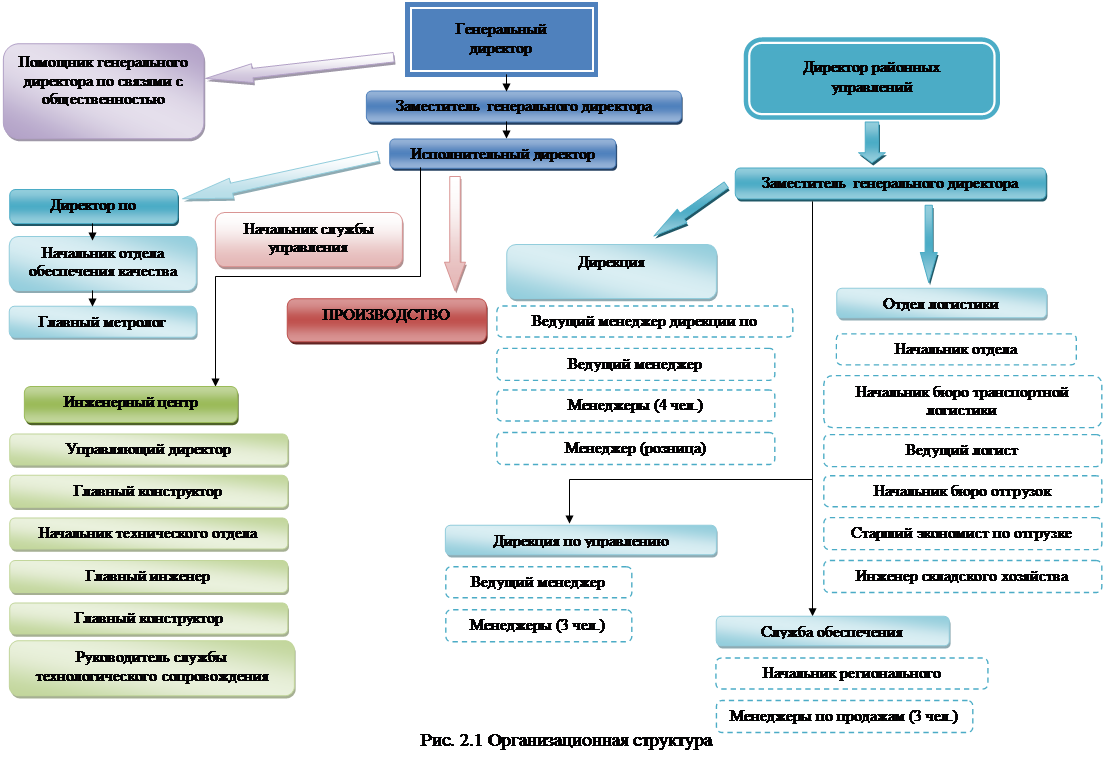

На предприятии ОАО «Мостранснефтепродукт» организационная

структура построена в соответствии с принципами немецкого социолога Макса

Вебера:

-

принцип иерархичности уровней

управления, при котором каждый нижестоящий уровень контролируется вышестоящим и

подчиняется ему;

-

вытекающий из него принцип соответствия

полномочий и ответственности работников управления месту в иерархии;

-

принцип разделения труда на

отдельные функции и специализации работников по выполняемым функциям; принцип

формализации и стандартизации деятельности, обеспечивающий однородность выполнения

работниками своих обязанностей и скоординированность различных задач;

-

вытекающий из него принцип

обезличенности выполнения работниками своих функций;

- принцип квалификационного отбора, в соответствии с которым

найм и увольнение с работы производится в строгом соответствии с квалификационными

требованиями.

Организационная структура, построенная в соответствии с

этими принципов получила название иерархической или бюрократической. Наиболее

распространенным типом такой структуры является линейно – функциональная. На

предприятии ОАО «Мостранснефтепродукт» сложился именно такой тип

организационной структуры (рис.2.1).

Преимущества линейной структуры:

-

четкая система взаимных связей

функций и подразделений;

-

четкая система единоначалия - один

руководитель сосредотачивает в своих руках руководство всей совокупностью

процессов, имеющих общую цель;

-

ясно выраженная ответственность;

-

быстрая реакция исполнительных

подразделений на прямые указания вышестоящих.

Недостатки линейной структуры:

-

отсутствие звеньев, занимающихся

вопросами стратегического планирования; в работе руководителей практически всех

уровней оперативные проблемы ("текучка") доминирует над

стратегическими;

-

тенденция к волоките и

перекладыванию ответственности при решении проблем, требующих участия

нескольких подразделений;

-

малая гибкость и приспособляемость

к изменению ситуации;

-

критерии эффективности и качества

работы подразделений и организации в целом - разные;

-

тенденция к формализации оценки

эффективности и качества работы подразделений приводит обычно к возникновению

атмосферы страха и разобщенности;

-

большое число "этажей

управления" между работниками, выпускающими продукцию, и лицом,

принимающим решение;

-

перегрузка управленцев верхнего

уровня;

- повышенная зависимость результатов работы организации от

квалификации, личных и деловых качеств высших управленцев.

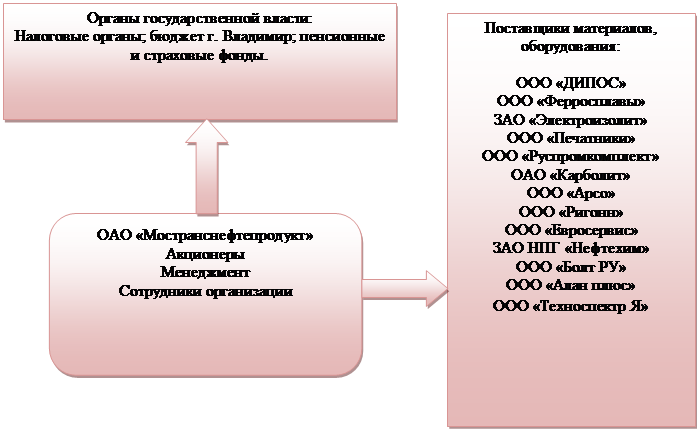

Заинтересованные

лица

-

Заинтересованные лица

Перечень заинтересованных лиц ОАО «Мостранснефтепродукт» (рис.

2. 2):

-

органы

государственной власти;

-

поставщики

материалов, оборудования;

-

потребители

продукции;

-

акционеры,

менеджмент и сотрудники организации.

Рис.2.2 - Заинтересованные лица ОАО «Мостранснефтепродукт»

Всех

заинтересованных лиц можно классифицировать в зависимости от двух переменных –

их интересов и их власти. Власть заинтересованного лица определяет его

способность оказывать влияние на организацию, а интерес заинтересованного лица

определяется его желанием влиять на организацию. Заинтересованное лицо,

обладающее высокой властью и высокой степенью интереса, будет более

влиятельным, чем лицо, наделенное меньшей степенью власти и имеющее меньшую

степень заинтересованности. Ожидания заинтересованных лиц представлены в

таблице 2.1, определяют, а также степень их влияния определяют постановку целей

организации.

Таблица 2.1

Ожидания заинтересованных лиц ОАО «Мостранснефтепродукт»

|

Заинтересованная группа

|

Ожидания заинтересованной

группы

|

Степень влияния

|

|

Акционеры

|

•

размер годового дивиденда

•

повышение стоимости их акций

•

рост стоимости компании и ее прибыль

• колебания цен на акцию

|

Обладают высокой степенью власти и

заинтересованностью в финансовых результатах предприятия → имеют

высокую степень влияния на результат деятельности фирмы

|

|

Менеджмент

|

•

размеры их жалованья и премий

•

виды возможных дополнительных доходов

•

социальный статус, связанный с работой в компании

•

уровни ответственности

• количество и острота служебных проблем

|

Заинтересованы в результатах деятельности компании,

определяют основные параметры ее стратегического развития → имеют

значительную степень влияния на предприятие

|

|

Сотрудники

|

•

гарантии занятости

•

уровень реальной заработной платы

•

условия найма

•

возможности продвижения по службе

• уровень удовлетворения работой

|

Заинтересованы в материальных и нематериальных

результатах своего труда, степень влияния ограничивается деятельностью

профсоюза и отдельных групп работников → имеют значительную степень

влияния на предприятие

|

|

Потребители

|

•

желаемые и качественные продукты

•

приемлемые цены • безопасность продуктов

•

новые продукты в подходящие сроки

• разнообразие выбора

|

Заинтересованы в качественных и количественных

параметрах предоставляемых работ и услуг, степень влияния заключается в

согласии или отказе покупать продукцию и услуги предприятия.

|

|

Поставщики

|

•

стабильность заказов

•

оплата в срок и по условиям договора

• создание отношений зависимости от поставок

|

Имеют влияние на параметры поставляемого сырья и

материалов. От количества действующих на рынке поставщиков зависит их влияние

на деятельность компании

|

|

Органы государственной власти

|

• обеспечение занятости

• выплата налогов

• соответствие деятельности требованиям закона

• вклад в экономический рост региона

• вклад в местный бюджет

|

Заинтересованы в занятости и своевременной выплате

зарплаты сотрудникам, поступлении налогов и сборов в бюджеты, оказывают

влияние с помощью административных мер, также являются одними из клиентов

предприятия

|

Акционеры

предприятия несут ответственность только в пределах вклада в уставный капитал

компании. Большую степень влияния на деятельность предприятия имеет

руководство предприятия, так как от их профессиональной компетенции зависят

объемы прибыли предприятия. Менеджеры отвечают за принятые решения своей

должностью и доходом. Акционеры предприятия несут ответственность только в

пределах вклада в уставный капитал компании.

К финансовым показателям деятельности предприятия относятся

показатели финансовой устойчивости, ликвидности, платежеспособности, деловой

активности.

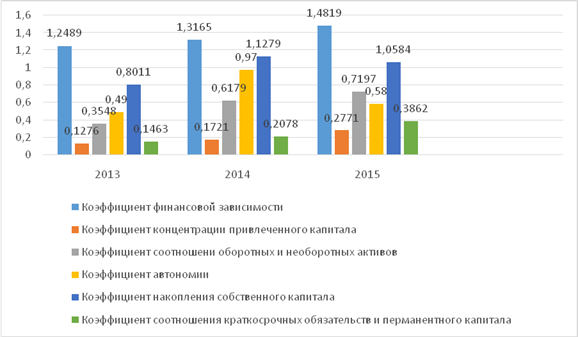

Показатели финансовой устойчивости представим в табл. 2.2.

Таблица 2.2

Показатели финансовой

устойчивости ОАО «Мостранснефтепродукт»

|

Показатели

|

На 01.01.13

|

На 01.01.14

|

На 01.01.15

|

Абс. откл. (+;-)

|

|

2014/2013

|

2015/2014

|

|

1. Коэффициент финансовой

зависимости

|

1,2489

|

1,3165

|

1,4819

|

0,0676

|

0,1654

|

|

2. Коэффициент структуры

долгосрочных вложений

|

0,0000

|

0,0000

|

0,0000

|

0,0000

|

0,0000

|

|

3. Коэффициент долгосрочного

привлечения заемных средств

|

0,0000

|

0,0000

|

0,0000

|

0,0000

|

0,0000

|

|

4. Коэффициент структуры

привлеченного капитала

|

0,0000

|

0,0000

|

0,0000

|

0,0000

|

|

5. Коэффициент концентрации

привлеченного капитала

|

0,1276

|

0,1721

|

0,2771

|

0,0444

|

0,1050

|

|

6. Коэффициент соотношения

оборотных и необоротных активов

|

0,3548

|

0,6179

|

0,7197

|

0,2631

|

0,1018

|

|

7. Коэффициент автономии

|

0,4900

|

0,9700

|

0,5830

|

0,4800

|

-0,3870

|

|

8. Коэффициент накопления

собственного капитала

|

0,8011

|

1,1279

|

1,0584

|

0,3268

|

-0,0695

|

|

9. Коэффициент соотношения

краткосрочных обязательств и перманентного капитала

|

0,1463

|

0,2078

|

0,3832

|

0,0615

|

0,1754

|

Полученные результаты проиллюстрируем на рис. 2.2.

Рис. 2.2 Показатели

финансовой устойчивости ОАО «Мостранснефтепродукт»

В целом, представленные результаты говорят о том, что общий

уровень устойчивости исследуемого предприятия имеет удовлетворительное

значение.

Не смотря на то, что уровень коэффициента автономии упал на

протяжении 2014-2015 гг. с 0,97 до 0,58, его уровень остается достаточным для

обеспечения финансовой устойчивости предприятия.

Уровень концентрации привлеченного капитала остается

невысоким, и составляет по состоянию на 2015 год 0,277.

Как положительный фактор, следует рассматривать повышение

коэффициента соотношения оборотных и необоротных активов предприятия, с 0,35 в

2013 году, до 0,719 в 2015 году.

Краткосрочные обязательства, в отношении перманентного

капитала, также имеют вполне допустимое значение, и составляют 38,32%.

Далее, проведем анализ показателей ликвидности и

платежеспособности ОАО «Мостранснефтепродукт».

Показатели ликвидности и платежеспособности ОАО

«Мостранснефтепродукт» представим в табл. 2.3 и их динамику проиллюстрируем на

рис. 2.3 и 2.4.

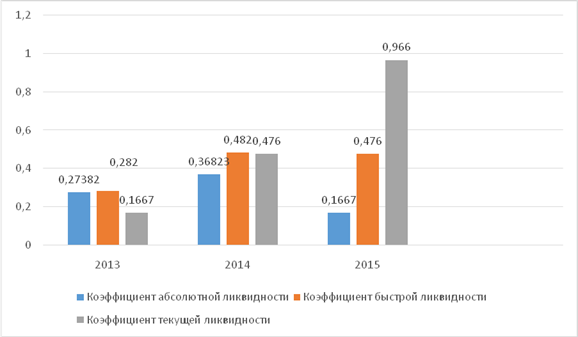

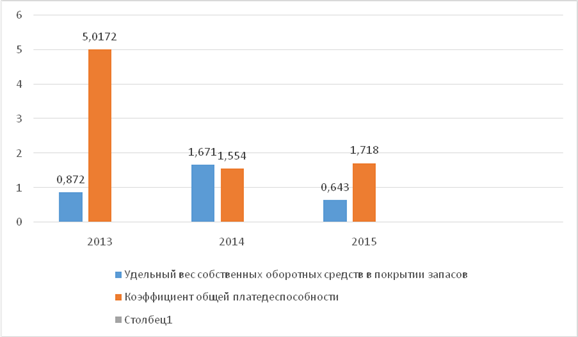

Таблица 2.3

Анализ показателей

ликвидности и платежеспособности ОАО «Мостранснефтепродукт» в 2013-2015 гг.

|

Показатели

|

На 01.01.13

|

На 01.01.14

|

На 01.01.15

|

Абс. відх. (+;-)

|

|

2014/2013

|

2015/2014

|

|

1. Маневренность собственных ОА

|

0,55901

|

0,44846

|

0,49788

|

-0,1106

|

0,04942

|

|

2. Удельный вес оборотных активов в

общих активах

|

0,26183

|

0,38168

|

0,41796

|

0,11985

|

0,03628

|

|

3. Удельный вес собственных

оборотных средств в покрытии запасов

|

0,87163

|

1,67115

|

0,64307

|

0,79952

|

-1,0281

|

|

4. Коэф. абсолютной ликвидности

|

0,27382

|

0,36823

|

0,1667

|

0,09441

|

-0,2015

|

|

5. Коэф. быстрой ликвидности

|

0,282

|

0,482

|

0,476

|

0,2

|

-0,006

|

|

6. Коэф. текущей ликвидности

|

1,45

|

2,063

|

0,966

|

0,613

|

-1,097

|

|

7. Коэф. общей платежеспособности

|

5,0172

|

1,55367

|

1,71839

|

-3,4635

|

0,16472

|

|

8. Коэффициент маневренности

собственного капитала

|

0,07808

|

0,18599

|

0,13747

|

0,10791

|

-0,0485

|

|

9. Коэффициент автономии источников

формирования ОА

|

0,06252

|

0,14127

|

0,09276

|

0,07876

|

-0,0485

|

|

10. Коэффициент обеспеченности

собственными ОА

|

0,23877

|

0,37014

|

0,22194

|

0,13137

|

-0,1482

|

Рис. 2.3 Динамика

показателей ликвидности ОАО «Мостранснефтепродукт» в 2013 - 2015 гг.

Рис. 2.4 Динамика

показателей платежеспособности ОАО «Мостранснефтепродукт»в 2013 - 2015 гг.

Полученные в результате анализа данные являются

неоднозначными.

С одной стороны, повысился уровень маневренности собственных

оборотных средств, а также увеличился удельный вес оборотных активов в общей

сумме активов.

С другой стороны, в период 2014-2015 более чем вдвое упало

значение коэффициента абсолютной ликвидности, с 0,368 до 0,1667.

Коэффициент быстрой ликвидности стремительно вырос с 0,27 до

0,48 в 2013-2015 годах, но в 2008 году несколько снизился до 0,47.

Коэффициент текущей ликвидности после роста в 2014 г. с 1,45

до 2,06 упал в 2015 году до величины 0,966.

Коэффициент общей платежеспособности имеет положительные тенденции:

в 2014 году он упал с величины 5,01 (что является избыточным значением) до

1,55, а в 2015 году несколько вырос, до уровня 1,71.

Для более полного раскрытия уровня платежеспособности и

ликвидности, проанализируем показатели деловой активности предприятия (табл. 2.4).

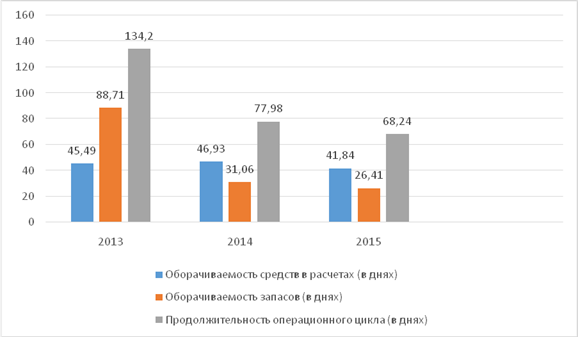

Таблица 2.4

Анализ показателей

деловой активности ОАО «Мостранснефтепродукт» в 2013 -2015 гг.

|

Показатели

|

Год

|

Абс. відх. (+;-)

|

|

2013

|

2014

|

2015

|

2014/2013

|

2015/2014

|

|

1. Фондоотдача

|

3,10

|

3,00

|

6,43

|

-0,1

|

3,43

|

|

2. Оборачиваемость средств в расчетах

(в оборотах)

|

7,91

|

7,67

|

8,61

|

-0,2

|

0,93

|

|

3. Оборачиваемость средств в

расчетах (в днях)

|

45,49

|

46,93

|

41,84

|

1,4

|

-5,09

|

|

4. Оборачиваемость запасов (в

оборотах)

|

4,06

|

11,59

|

13,63

|

7,5

|

2,04

|

|

5. Оборачиваемость запасов (в днях)

|

88,71

|

31,06

|

26,41

|

-57,7

|

-4,65

|

|

6. Продолжительность операционного

цикла (в днях)

|

134,20

|

77,98

|

68,24

|

-56,2

|

-9,74

|

|

7. Коэффициент погашения

дебиторской задолженности

|

0,01

|

0,13

|

0,12

|

0,1

|

-0,01

|

Динамику показателей деловой активности представим в рис.

2.5 и 2.6.

Рис. 2.5. Показатели

деловой активности ОАО «Мостранснефтепродукт» в 2013-2015 гг.

Рис. 2.6 Показатели

продолжительности оборачиваемости средств ОАО «Мостранснефтепродукт» в

2013-2015 гг.

Проведенные расчеты говорят о том, что несмотря на

противоречивые тенденции в динамике, общий уровень показателей ликвидности и

платежеспособности является удовлетворительным.

Все показатели деловой активности предприятия являются

благоприятными.

Так, фондоотдача возросла за период 2014-2015 гг. более чем

вдвое, до 6,43 грн/грн.

Оборачиваемость средств в расчетах сократилась с 46,93 до

41,84 дней.

Оборачиваемость запасов в днях сократилась еще значительнее:

с 31,06 до 26,41 дней.

Продолжительность операционного цикла за период 2013-2015

гг. сократилась вдвое: с 134,2 до 68,24 дней.

Все это свидетельствует о повышении ликвидности предприятия.

Таким образом, проведенные расчеты финансовых показателей

деятельности ОАО «Мостранснефтепродукт» свидетельствуют о том, что

рассматриваемое предприятие имеет финансовые возможности к

внедрениюинформационных систем.

Информационное обеспечение процесса принятия решений на

исследуемом предприятии базируется на использовании традиционных методов сбора маркетинговой

информации.

Основными источниками внутренней информации служат данные:

1. Бухгалтерии

- финансовая бухгалтерия;

- дебиторская бухгалтерия;

- кредиторская бухгалтерия.

2. Статистики в производстве

- статистика производств;

- статистика сбыта;

- статистика обращения;

- статистика рекламаций;

- складская статистика;

- статистика закупки;

- статистика кадров;

- статистика расходов;

- финансовая статистика.

3. Систем учета затрат

- производственный учет;

- расчет плановых затрат;

- калькуляция.

4. Краткосрочной калькуляция прибылей

- ежемесячный расчет производственных результатов;

- расчет вклада в покрытие затрат по товарам, группам

товаров, заказам, регионам;

- работа торговых представителей по регионам.

5. Отчеты внешних служб предприятий.

Рядом с внутренними источниками информации, которыми

пользуется руководство предприятия, существует большое количество других

источников информации. Среди них различают правительственные и

неправительственные источники.

Существуют три вида неправительственной вторичной информации

[15]:

- периодические издания;

- книги, монографии и другие непериодические издания;

Периодические издания содержат статьи по различным аспектам

маркетинга, которые публикуют профессиональные ассоциации, традиционные

издательские компании или отраслевые ассоциации. Обратиться к ним (изданий)

можно в библиотеках, или через подписку.

Книги, монографии или другие нерегулярные издания

публикуются многими организациями. Каждая из этих организаций публикует

материалы по номинальной цене или безвозмездно.

Коммерческие исследования организации проводят периодически

и одновременно и их результаты предоставляются клиентам за плату. Цена может

колебаться от достаточно низкой до сравнительно высокой - соответственно к

объекту исследований. Поэтому следует проанализировать возможные преимущества и

сравнивать разные источники, отделяя те, что имеют лучшее решение.

В процессе подготовки, реализации и контроля большинства

стратегических и технических предпринимательских решений возникает

необходимость в проведении первичных исследований, которыми только что

полученная информация для решения конкретной проблемы или вопросы, что

исследуется.

В рамках первичного исследования исходные данные собираются

с помощью опроса, наблюдения, эксперимента и имитации. При этом в рамках

первичных исследований возникают такие важнейшие вопросы:

- каким должен быть метод отбора;

- какие следует применить методы опроса и обработки

результатов

Как правило первичные исследования всегда предполагают

полевые работы, поэтому их называют полевыми исследованиями. Учитывая

конкретность цели, что лежит в основе таких исследований, понятно, что

первичные могут посылать собранные данные только в направлении, которое

соответствует пожеланиям.

Наблюдение - аналитический метод, с помощью которого

изучается и фиксируется поведение и результаты прошедшей поведения покупателей

в реальных ситуациях.

Наблюдение-это аналитический метод, с помощью которого

изучают и фиксируют существующее поведение и следствие прошлую поведения в

реальных ситуациях.

На предприятии, достаточно широко используют математические

методы обоснования решений.

Так, например, были сделаны расчеты потенциального спроса на

новый вид продукции, которые показали следующий возможный состояние соотношения

между спросом и уровнем его вероятности.

Таблица 2.5

Исходные данные для

расчета оптимального объема производства новой продукции

|

Спрос на новый вид продукции в ближайшие три года, ед.

|

2000

|

3000

|

4000

|

5000

|

|

Вероятность спроса

|

0,1

|

0,5

|

0,2

|

0,2

|

Контрибуция к капитальным затратам и прибыли составляет 9

тыс. руб. на изделие. Если новый товар не подается, убытки составляют 4 тыс.

руб. на изделие. Если предприятие не удовлетворит спрос своих дистрибьюторов,

убытки за неудовлетворительное ним спросом составят 1 тыс. руб. (для

поддержания репутации фирмы и будущего спроса).

Используя по очереди ряд правил, было определено, сколько

единиц продукции должно быть изготовлено с учетом приведенных условий на

трехлетний период.

Составлен матрицу, где учтем максимальный ожидаемый доход,

ожидаемый убыток.

Таблица 2.6

Матрица принятия

управленческого решения

|

Стратегии производства

|

|

2000

|

3000

|

4000

|

5000

|

|

Вероятность спроса

|

0,1

|

0,5

|

0,2

|

0,2

|

|

Возможный доход

|

1800

|

13500

|

7200

|

9000

|

|

Убыток

|

7200

|

6000

|

12800

|

16000

|

Обоснованные решения при использовании следующих правил:

1) максиммакса прибыли;