Жидкий кристалл

Введение

Будущее фирмы,

ее успех зависят в первую очередь от эффективности управления финансовыми

потоками. Становление рыночных отношений предоставило предприятиям

экономическую самостоятельность, что предполагает необходимость изучения

финансовой отчетности как своей, так и своих деловых партнеров и возможных

контрагентов для оценки доходности и платежеспособности.

В условиях

рыночных отношений исключительно велика роль анализа финансового состояния

предприятия. Это связано с тем, что предприятия приобретают самостоятельность,

несут полную ответственность за результаты своей производственно-хозяйственной

деятельности перед совладельцами (акционерами), работниками, банком и

кредиторами [2].

Роль финансового анализа не только

усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что

финансовый анализ из рядового звена экономического анализа превратился в

условиях рынка в главный метод оценки экономики.

Анализ

финансового состояния предприятия стал неотъемлемой частью современного

бизнеса. Именно от анализа и диагностики экономического состояния предприятия и

определения стратегии развития бизнеса зависит успех деятельности предприятия,

поэтому вопросам анализа и оценки финансового состояния компаний уделяется

столько внимания. На основе анализа и оценки эффективности работы может быть

разработана стратегия развития бизнеса, которая позволит не только

контролировать будущее компании, но и сделает его более предсказуемым и

успешным.

Анализ

финансового состояния предприятия имеет многоцелевую направленность и, в

частности, может осуществляться по следующим основным направлениям: постоянный

мониторинг фактической эффективности деятельности предприятия на основе

финансовой отчетности; выявление платежеспособности предприятия и

удовлетворительной структуры баланса предприятия с целью недопущения его

банкротства; оценка финансового состояния предприятия с позиций целесообразного

вложения финансовых ресурсов в развитие производства.

Финансовое

состояние – важнейшая характеристика экономической деятельности предприятия

независимо от его организационно-правовой формы. Анализ финансового состояния

определяет конкурентоспособность предприятия, его потенциал в деловом

сотрудничестве, оценивает, в какой степени гарантированы экономические интересы

самого предприятия и его партнеров по финансовым и другим отношениям.

Устойчивое финансовое состояние формируется в процессе всей

производственно-хозяйственной деятельности предприятия. Определение его на ту

или иную дату отвечает на вопрос, насколько правильно предприятие управляло

финансовыми ресурсами в течение периода, предшествующего этой дате.

Основной целью

финансового анализа является получение небольшого числа ключевых (наиболее

информативных) параметров, дающих объективную и точную картину финансового

состояния организации, его прибылей и убытков, изменений в структуре активов и

пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и

управляющего (менеджера) может интересовать как текущее финансовое состояние

организации, так и его проекция на ближайшую или более отдаленную перспективу,

то есть ожидаемые параметры финансового состояния.

Целью данной работы

является реализация теории финансового анализа для оценки финансового состояния

на основе данных бухгалтерской отчетности ОАО «НВА». Для достижения поставленной

цели необходимо решить следующие задачи:

– раскрыть теоретические аспекты

финансового анализа;

– выполнить анализ финансового

состояния предприятия ОАО «НВА»;

– дать оценку эффективности

хозяйственной деятельности ОАО «НВА».

Объектом

исследования является методики финансового анализа и оценки финансового

состояния предприятия, применяемые в отечественной и в международной практике.

Актуальность

данного вопроса обусловила развитие методик оценки финансового состояния

предприятий, которые направлены на применение широкого набора показателей с

целью всестороннего изучения финансового состояния предприятия, подготовку

информации для принятия управленческих решений, разработку стратегии управления

финансово-хозяйственной деятельностью.

Изучая динамику изменения

этих показателей, можно определить тенденции развития собственной организации

или ее партнера и принимать выверенные управленческие решения. Результатом

проведения анализа для внутреннего пользователя является комплекс

управленческих решений – сочетание различных мер, направленных на оптимизацию

состояния организации, который пересматривается под влиянием изменений макро- и

микроэкономической среды.

Данная работа

написана с применением общенаучных и специфических для экономики приемов и

способов, среди которых сравнения (вертикальное и горизонтальное), группировка

фактов, их обобщение, рассмотрение показателей в динамике, а также абсолютных и

относительных показателей финансовой устойчивости, ликвидности и

платежеспособности, финансовых коэффициентов оборачиваемости (деловой

активности) и показателей, характеризующих прибыльность (рентабельность)

предприятия.

Работа состоит

из введения, трех разделов, заключения, списка литературы, приложения.

1.Теоретические основы анализа

платежеспособности и финансовой устойчивости организации

1.1 Сущность платежеспособности и

финансовой устойчивости

Одним из

показателей, характеризующих финансовое положение организации, является его

платежеспособность, т.е. возможность наличными денежными ресурсами своевременно

погашать свои платежные обязательства.

Таким образом,

платежеспособность - это способность своевременно полностью выполнить свои

платежные обязательства, вытекающие из торговых, кредитных и иных операций

платежного характера [7, c. 43].

Оценка

платежеспособности по балансу осуществляется на основе характеристики

ликвидности оборотных активов, которая определяется временем, необходимым для

превращения их в денежные средства. Чем меньше требуется времени для инкассации

данного актива, тем выше его ликвидность.

Ликвидность

баланса - возможность субъекта хозяйствования обратить активы в наличность и

погасить свои платежные обязательства, а точнее - это степень покрытия долговых

обязательств организации его активами, срок превращения которых в денежную

наличность соответствует сроку погашения платежных обязательств. Она зависит от

степени соответствия величины имеющихся платежных средств величине

краткосрочных долговых обязательств [7, c. 46].

Ликвидность

организации - это более общее понятие, чем ликвидность баланса. Ликвидность

баланса предполагает изыскание платежных средств только за счет внутренних

источников (реализации активов) .Но организация может привлечь заемные средства

со стороны, если у него имеется соответствующий имидж в деловом мире и

достаточно высокий уровень инвестиционной привлекательности. [10, c. 51]

Понятия

платежеспособности и ликвидности очень близки, но второе более емкое. От

степени ликвидности баланса организации зависит платежеспособность. В то же

время ликвидность характеризует как текущее состояние расчетов, так и

перспективу. Организация может быть платежеспособна на отчетную дату, но иметь

неблагоприятные возможности в будущем, и наоборот.

В экономической

литературе различают понятия ликвидности совокупных активов как возможность их

быстрой реализации при банкротстве и самоликвидации организации и ликвидности

оборотных активов, обеспечивающей текущую его платежеспособность [13, c. 38].

Ликвидность

баланса является основой платежеспособности и ликвидности организации. Иными

словами, ликвидность - это способ поддержания платежеспособности [7, c. 66].

Расчет

платежеспособности проводится на конкретную дату. Эта оценка субъективна и

может быть выполнена с различной степенью точности. Для подтверждения платежеспособности

проверяют: наличие, денежных средств на расчетных счетах, валютных счетах,

краткосрочные финансовые вложения.

Эти активы

должны иметь оптимальную величину. С одной стороны, чем значительнее размер

денежных средств на счетах, тем с большей вероятностью можно утверждать, что

предприятие располагает достаточными средствами для текущих расчетов и платежей

[14, c. 84].

С другой

стороны, наличие незначительных остатков средств на денежных счетах не всегда

означает, что предприятие неплатежеспособно: средства могут поступить на

расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные

финансовые вложения легко превратить в денежную наличность. Постоянное

кризисное отсутствие наличности приводит к тому, что организация превращается в

технически неплатежеспособное, а это уже может рассматриваться как первая

ступень на пути к банкротству; отсутствие просроченной задолженности и задержки

платежей; несвоевременное погашение кредитов, а также длительное непрерывное

пользование кредитами.

Низкая

платежеспособность может быть как случайной, временной, так и длительной,

хронической. Причинами этого могут быть:

- недостаточная

обеспеченность финансовыми ресурсами; невыполнение плана реализации продукции;

- нерациональная

структура оборотных средств;

- несвоевременное

поступление платежей от контрактов;

- товары на

ответственном хранении и др.

Залогом

выживаемости и основой стабильности положения предприятия служит его

устойчивость. На устойчивость организации оказывают влияние различные факторы:

- положение

предприятия на товарном рынке;

- производство и

выпуск дешевой, пользующейся спросом продукции;

- его потенциал

в деловом сотрудничестве;

- степень

зависимости от внешних кредиторов и инвесторов;

- наличие

неплатежеспособных дебиторов;

- эффективность

хозяйственных и финансовых операций и т.п. [8, c. 36].

Такое

разнообразие факторов подразделяет и саму устойчивость по видам. Так,

применительно к предприятию она может быть: в зависимости от факторов, влияющих

на нее, - внутренней и внешней, общей (ценовой), финансовой. [15, c. 64].

Внутренняя

устойчивость - это такое общее финансовое состояние организации, при котором

обеспечивается стабильно высокий результат его функционирования. В основе ее

достижения лежит принцип активного реагирования на изменение внутренних и

внешних факторов.

Внешняя

устойчивость организации обусловлена стабильностью экономической среды, в

рамках которой осуществляется его деятельность. Она достигается соответствующей

системой управления рыночной экономикой в масштабах всей страны.

Общая

устойчивость организации - это такое движение денежных потоков, которое

обеспечивает постоянное превышение поступления средств (доходов) над их

расходованием (затратами) [18, c. 87].

Финансовая

устойчивость является отражением стабильного превышения доходов над расходами,

обеспечивает свободное маневрирование денежными средствами предприятия и путем

эффективного их использования способствует бесперебойному процессу производства

и реализации продукции. Поэтому финансовая устойчивость формируется в процессе

всей производственно-хозяйственной деятельности и является главным компонентом

общей устойчивости предприятия.

Анализ

устойчивости финансового состояния на ту или иную дату позволяет ответить на

вопрос: насколько правильно организация управляла финансовыми ресурсами в

течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых

ресурсов соответствовало требованиям рынка и отвечало потребностям развития

организации, поскольку недостаточная финансовая устойчивость может привести к

неплатежеспособности и отсутствию у организации средств для развития

производства, а избыточная - препятствовать развитию, отягощая затраты

предприятия излишними запасами и резервами [22, c. 114].

Таким образом,

сущность финансовой устойчивости определяется эффективным формированием,

распределением и использованием финансовых ресурсов, а платежеспособность

выступает ее внешним проявлением [9, c. 74].

Высшей формой

устойчивости организации является ее способность развиваться в условиях

внутренней и внешней среды. Для этого организация должна обладать гибкой

структурой финансовых ресурсов и при необходимости иметь возможность привлекать

заемные средства, то есть, быть кредитоспособным [23, c. 138].

Кредитоспособным

является организация при наличии у нее предпосылок для получения кредита и

способности своевременно возвратить взятую ссуду с уплатой причитающихся

процентов за счет прибыли, или других финансовых ресурсов [10, c. 93].

За счет прибыли

организация не столько погашает свои обязательства перед банками, бюджетом,

страховыми компаниями и другими предприятиями, но и инвестирует средства в

капитальные затраты. Для поддержания финансовой устойчивости важен не только

рост абсолютной величины прибыли, но и ее уровня относительно вложенного

капитала или затрат предприятия, то есть, рентабельности. Следует помнить, что

высокая прибыльность связана и с более высоким риском, а это означает, что

вместо получения дохода предприятие может понести значительные убытки и даже

стать неплатежеспособным. Можно сказать, что финансовая устойчивость -

комплексное понятие.

Финансовая

устойчивость организации - это такое состояние ее финансовых ресурсов, их

распределение и использование, которое обеспечивает развитие предприятия на

основе роста прибыли и капитала при сохранении платежеспособности и

кредитоспособности в условиях допустимого уровня риска [18, c. 83].

На финансовую устойчивость

организации влияет огромное многообразие факторов. По месту возникновения -

внешние и внутренние; по важности результата - основные и второстепенные; по

структуре - простые и сложные; по времени действия - постоянные и временные

[13, c. 111].

Финансовое

состояние может быть устойчивым, неустойчивым и кризисным [23, c.163].

Способность предприятия своевременно производить платежи, финансировать свою

деятельность на расширенной основе, переносить непредвиденные потрясения и

поддерживать свою платежеспособность в неблагоприятных обстоятельствах

свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность - это внешнее

проявление финансового состояния организации, то финансовая устойчивость -

внутренняя ее сторона, отражающая сбалансированность денежных и товарных

потоков, доходов и расходов, средств и источников их формирования [17, c. 137].

Финансовая

устойчивость организации - это способность субъекта хозяйствования

функционировать и развиваться, сохранять равновесие своих активов и пассивов в

изменяющейся внутренней и внешней среде, гарантирующее его постоянную

платежеспособность и инвестиционную привлекательность в границах допустимого

уровня риска [13, c. 138].

Устойчивое

финансовое состояние достигается при достаточности собственного капитала,

хорошем качестве активов, достаточном уровне рентабельности с учетом

операционного и финансового риска, достаточности ликвидности, стабильных

доходах и широких возможностях привлечения заемных средств. То есть, для

обеспечения финансовой устойчивости организация должна обладать гибкой

структурой капитала, уметь организовать его движение таким образом, чтобы

обеспечить постоянное превышение доходов над расходами с целью сохранения

платежеспособности.

Финансовое

состояние организации, ее устойчивость и стабильность зависят от результатов ее

производственной, коммерческой и финансовой деятельности. Если производственный

и финансовый планы успешно выполняются, то это положительно влияет на

финансовое положение предприятия. И наоборот, в результате недовыполнения плана

по производству и реализации продукции происходит повышение ее себестоимости,

уменьшение выручки и суммы прибыли и как следствие ухудшение финансового

состояния предприятия и его платежеспособности [17, c. 98].

Устойчивое

финансовое положение в свою очередь оказывает положительное влияние на

выполнение производственных планов и обеспечение нужд производства необходимыми

ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной

деятельности должна быть направлена на обеспечение планомерного поступления и

расходования денежных ресурсов, выполнение расчетной дисциплины, достижение

рациональных пропорций собственного и заемного капитала и наиболее эффективное

его использование. Основными задачами анализа финансовой устойчивости являются:

- оценка и

прогнозирование финансовой устойчивости организации;

- поиск резервов

улучшения финансового состояния организации, и ее устойчивости;

- разработка

конкретных мероприятий, направленных на укрепление финансовой устойчивости

организации [26, c. 17].

Анализ

финансовой устойчивости основывается главным образом на относительных

показателях, так как абсолютные показатели баланса в условиях инфляции очень

трудно привести в сопоставимый вид.

Оценка финансовой устойчивости

организации проводится на основе анализа соотношения собственного и заемного

капитала [13, c.85].

Важным

показателем, который характеризует финансовое состояние предприятия и его

устойчивость, является обеспеченность материальных оборотных средств плановыми

источниками финансирования, к которым относится не только собственный оборотный

капитал, но и краткосрочные кредиты банка под товарно-материальные ценности,

полученные авансы от покупателей [15, c. 132].

Излишек или

недостаток плановых источников средств для формирования запасов и затрат

(постоянной части оборотных активов) является одним из критериев оценки

финансовой устойчивости предприятия, в соответствии с которым выделяют четыре

типа финансовой устойчивости:

- Абсолютная

устойчивость финансового состояния, если запасы и затраты меньше суммы плановых

источников их формирования.

- Нормальная

устойчивость, при которой гарантируется платежеспособность предприятия, если

запасы и затраты равны сумме плановых источников их формирования.

- Неустойчивое

(предкризисное) финансовое состояние, при котором нарушается платежный баланс,

но сохраняется возможность восстановления равновесия платежных средств и платежных

обязательств за счет привлечения временно свободных источников средств в оборот

предприятия (резервного фонда, фонда накопления и потребления), кредитов банка

на временное пополнение оборотных средств, превышения нормальной кредиторской

задолженности над дебиторской и др.

- Кризисное

финансовое состояние (предприятие находится на грани банкротства), при котором

запасы и затраты больше суммы плановых источников их формирования и свободных

источников средств вместе взятых.

Равновесие

платежного баланса в данной ситуации обеспечивается за счет просроченных

платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. [18, c.

68].

1.2 Информационная база оценки

платежеспособности и финансовой устойчивости организации

Функционирование любой

системы финансового управления осуществляется в рамках действующего правового и

нормативного обеспечения. Сюда относятся: законы, указы Президента,

постановления правительства, приказы и распоряжения министерств и ведомств,

лицензии, уставные документы, нормы, инструкции, методические указания и др.

К информации,

используемой в принятии финансовых решений, предъявляются следующие требования:

-полезность - можно

использовать для принятия обоснованных решений;

-актуальность -

реальное отражение в каждый момент времени состояния среды организации;

-своевременность - если

информация получена позже необходимого срока, она уже не может повлиять на

принятие решения;

-достоверность -

достаточно точное воспроизведение объективного состояния среды;

-релевантность -

отсутствие лишней (ненужной) информации, получение информации в точном

соответствии со сформулированными требованиями и избежать работы с ненужными

данными;

-полнота

(достаточность) - учет всех необходимых данных, необходима для объективного

учета всех факторов, формирующих либо оказывающих влияние на состояние и

развитие среды;

-сопоставимость

(согласованность и информационное единство) - возможность сопоставлять данные

разных временных периодов и разных объектов наблюдения по сходным

информационным группам, информацию вторичную и первичную.

В процессе финансового

анализа может использоваться следующая информация: информация о технической

подготовке производства; нормативная информация; плановая информация;

хозяйственный учет (оперативный, бухгалтерский, статистический); бухгалтерская

отчетность.

Перечень дополнительных

данных может расширяться в зависимости от задачи, поставленной при проведении

анализа.

Одна из задач

финансового анализа - выявление динамики (тенденций и закономерностей)

изменения финансового состояния предприятия в исследуемом периоде. В связи с

этим информационная база для анализа должна включать данные за период не менее

года с квартальной (ежемесячной) разбивкой.

От степени правдивости

исходных данных зависит достоверность результатов финансового анализа и,

следовательно, корректность принимаемых управленческих решений.

Источниками информации

для проведения анализа ликвидности бухгалтерского баланса и оборотных активов,

платежеспособности организации служат стандартные формы бухгалтерской

отчетности [5]:

1.Бухгалтерский баланс (форма №1).

2.Отчет о финасовых результатах (форма

№2).

3.Приложения к Бухгалтерскому балансу и

Отчету о финансовых результатах (Отчет об изменениях капитала (форма №3), Отчет

о движении денежных средств (форма №4), Приложение к бухгалтерскому балансу

(форма №5), Отчет о целевом использовании полученных средств (форма №6)).

Целью составления

баланса предприятия, расчета его прибылей и убытков является, с одной стороны,

проверка идентичности всех активных и пассивных счетов (дебета/кредита), с

другой - получение количественных данных о деятельности предприятия.

В Российской Федерации

актив баланса строится в порядке возрастающей ликвидности средств, т.е. в

порядке возрастания скорости превращения этих активов в процессе хозяйственного

оборота в денежную форму.

Непосредственно из

аналитического баланса можно получить ряд важнейших характеристик финансового

состояния предприятия. На основе составленного динамического ряда строят

графики, определяют функции, описывающие поведение той или иной статьи баланса,

возможен корреляционно-регрессионный анализ сопоставления изменений

показателей, нужных для принятия управленческих решений.

Цель такого учета тесно

взаимоувязана с характером информации, которую требуется от него получить, а

именно, отображение:

- в абсолютных цифрах капитала и

имущества предприятия (балансовый итог);

- структуры капитала и имущества

(баланс);

- чистых собственных средств

(собственный капитал);

- изменений собственного капитала в

течение одного периода.

Получение подобной

информации обусловлено потребностями в ней:

- руководства предприятия;

- собственника;

- государства (финансовых органов);

- кредиторов;

- общественности;

- научных институтов и т.д.

Мотивы каждой из

перечисленных сторон могут в значительной степени различаться. Так, руководство

требует информацию в интересах обеспечения эффективного руководства

предприятием, собственник - для контроля за деятельностью руководства,

финансовые органы - для проверки соблюдения нормативно - правовой базы,

кредиторы же хотят проверять платежеспособность предприятия в качестве гарантии

соблюдения их требований и т.п.

Основным, доминирующим

мотивом является защита собственных интересов каждой из сторон. Исходя из

этого, важное место в анализе занимает оценка финансового состояния

предприятия, его платежеспособности.

Поэтому положительное

предприятие имеет финансовые показатели, соответствующие нормативным минимальным

значениям, определенным, исходя из критериев эффективности хозяйственной

деятельности и организации финансов предприятия, принципов достаточности,

ликвидности и доходности его капитала и отсутствия оснований для признания

структуры баланса неудовлетворительной, а предприятия - неплатежеспособным.

Таким образом,

теоретические основы анализа финансового положения предприятия, рассмотренные в

данной главе, являются основополагающей базой, применяемой на практике при

определении платежеспособности предприятия и его финансовой устойчивости.

Данный анализ позволяет

определить способность организации обеспечить процесс хозяйственной

деятельности финансовыми ресурсами и возможность соблюдения нормальных

финансовых взаимоотношений с другими организациями, банками, бюджетом,

работниками организации и т.д.

2.Методика анализа платежеспособности

и финансовой устойчивости организации

2.1. Экспресс-анализ

бухгалтерского баланса организации

Информационной

базой для проведения анализа финансового состояния предприятия является главным

образом бухгалтерская документация. В первую очередь, это «Баланс предприятия»

(форма №1) и приложения к нему. К основным направлениям анализа финансового

состояния предприятия относятся:

– анализ

качества активов;

– анализ качества

пассивов;

– соответствие

структуры управления совершаемым операциям;

– обоснованность

затрат и расходов;

– обоснованность

отражения доходов;

– анализ

прибыльности отдельных видов деятельности;

– распределение

прибыли;

– использование

фондов.

Самое общее

впечатление о финансовом состоянии анализируемой организации позволяет получить

экспресс-анализ, который иногда называют «чтением» баланса. Сущность этого

приема заключается в выполнении вертикального и горизонтального анализа.

Экспресс-анализ финансовой отчетности можно проводить как по полному

бухгалтерскому балансу, так и по сравнительному аналитическому балансу-нетто.

Вертикальный

анализ (статистический) позволяет определить состав и структуру имущества

организации и его источников. В этом случае денежные средства по статьям или

разделам вычисляют в процентах как доли итоговой валюты баланса.

Горизонтальный

(динамический, временной) анализ заключается в сравнении каждой позиции

отчетности с предыдущим периодом, выполняется как в абсолютных, так и в относительных

показателях за анализируемый календарный период. Его целесообразно проводить не

только по данным начала и конца временного интервала, но и по сведениям за

предшествующие промежутки времени, так как это позволяет построить определенные

динамические ряды.

Оба вида анализа

(горизонтальный и вертикальный) при «чтении» баланса взаимодополняют друг

друга, и их необходимо применять совместно.

Полезно провести

экспресс-анализ бухгалтерского баланса, который включает в себя следующие

четыре этапа:

1. Проводится сравнение итогов

актива и пассива баланса на конец и начало периода. На этом этапе определяется

фактическое значение валюты баланса, ее динамика за отчетный период.

2. Определение структуры актива и

пассива баланса ее динамики. Необходимо оценить позитивные и негативные

изменения в обеих частях баланса. К позитивным изменениям актива баланса можно

отнести увеличение остатков денежных средств, финансовых вложений любых сроков

продолжительности, основных средств, нематериальных активов. В пассиве баланса

положительными изменениями считают рост суммы прибыли, фондов различного

назначения, целевого финансирования.

3. Проводится анализ «больных»

(негативных) статей баланса, к которым относятся в активной части убытки,

просроченные векселя и другие, а в пассивной части – непогашенные в срок

кредиты и займы, задолженности поставщикам и подрядчикам и другие. Анализ этих

статей баланса позволяет сформулировать выводы об экономических результатах

деятельности организации за отчетный период (рентабельность деятельности,

платежеспособность и другие).

4. Дается общая оценка динамики

финансового состояния организации путем определения изменения валюты баланса и

основных финансовых показателей работы организации за анализируемый период.

Сравниваются темпы роста балансовой прибыли, объема реализации и размера

авансированного капитала. При этом значения найденных индексов превышающие

единицу будут свидетельствовать о росте потенциала организации.

2.2

Методика расчета показателей финансового состояния

Финансовое состояние

организации можно охарактеризовать, как способность финансировать свою

производственно-хозяйственную деятельность, рационально размещать и эффективно

использовать финансовые ресурсы. Финансовое состояние может быть оценено как

устойчивое, неустойчивое и кризисное.

Методика диагностирования

финансового состояния включает расчет следующих групп показателей: ликвидности,

платежеспособности, финансовой устойчивости.

Основные

показатели финансовой устойчивости:

Один из важнейших показателей,

характеризующих финансовую устойчивость предприятия, его независимость от

заемных средств – коэффициент автономии. Он показывает долю собственных средств

в общей сумме всех средств предприятия, авансированных им для осуществления

уставной деятельности. Считается, что чем выше доля собственных средств, тем

больше шансов у предприятия справиться с рыночной неопределенностью.

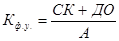

Коэффициент

автономии рассчитывается по формуле (1.1):

(1.1)

(1.1)

где СК – собственный капитал, руб.;

А – активы, руб.

Минимальное

пороговое значение коэффициента автономии оценивается на уровне 0,5; его рост

свидетельствует об увеличении финансовой независимости, повышая гарантии

погашения предприятием своих обязательств и расширяя возможности привлечения

средств со стороны.

Коэффициент

финансовой устойчивости характеризует роль собственного капитала и долгосрочных

обязательств в деятельности организации.

Коэффициент

финансовой устойчивости рассчитывается по формуле (1.2):

,

(1.2)

,

(1.2)

где СК – собственный капитал, руб.;

ДО – долгосрочные обязательства, руб.;

А – активы, руб.

Важной

характеристикой финансовой устойчивости является также коэффициент

маневренности, показывающий, какая доля собственных средств предприятия

находится в мобильной форме, позволяющей более или менее свободно маневрировать

этими средствами. С финансовой точки зрения повышение коэффициента и его

высокий уровень всегда положительно характеризуют предприятие: собственные

средства при этом мобильны, а большая часть их вложена не в основные средства и

иные внеоборотные активы, а в оборотные средства. Оптимальной величиной

коэффициента маневренности может считаться К > 0,5. Это означает, что

менеджер предприятия и его собственники должны соблюдать паритетный принцип

вложения собственных средств в активы мобильного и иммобильного характера, что

обеспечит достаточную ликвидность баланса.

Коэффициент

маневренности рассчитывается по формуле (1.3):

(1.3)

(1.3)

где СОС – собственные оборотные

средства, руб.;

СК – собственный капитал, руб.

Коэффициент

обеспеченности запасов и затрат собственными источниками показывает долю

собственных оборотных средств в общей сумме основных источников средств для

формирования запасов и затрат. Наиболее обобщающим показателем финансовой

устойчивости предприятия является излишек (недостаток) определенных видов источников

средств для формирования запасов и затрат.

Коэффициент

обеспеченности запасов рассчитывается по формуле (1.4):

, (1.4)

, (1.4)

где СОК – собственный оборотный

капитал, руб.;

А – активы, руб.

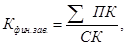

Коэффициент

финансовой зависимости характеризует степень влияния предприятия от внешних

источников финансирования, т.е. сколько заемных средств привлекло предприятие

на 1 рубль собственного капитала. Показывает также меру способности

предприятия, ликвидировав свои активы, полностью погасить кредиторскую

задолженность.

Коэффициент

финансовой зависимости рассчитывается по формуле (1.5):

(1.5)

(1.5)

где СПК – сумма привлеченного

капитала, руб.;

СК – собственный капитал, руб. [1,

c. 229].

Понятия

«платежеспособность» и «ликвидность» очень близки. От степени ликвидности

баланса и предприятия зависит его платежеспособность. В то же время ликвидность

характеризует как текущее, так и будущее состояние расчетов. Предприятие может

быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в

будущем, и наоборот.

Методы

определения ликвидности активов баланса предприятия:

– анализ, основанный на выявлении

типа ликвидности баланса и расчета наличия собственных оборотных средств для

ведения финансовой деятельности (финансовая устойчивость);

– анализ на основе расчета финансовых

коэффициентов.

Анализ,

основанный на выявлении типа ликвидности баланса, заключается в сравнении

средств по активу, сгруппированных по степени убывающей ликвидности, с

краткосрочными обязательствами по пассиву, которые группируются по степени

срочности их погашения.

Показатели

ликвидности представляют собой относительные коэффициенты, в числителе которых

– текущие активы, а в знаменателе – текущие (краткосрочные) обязательства.

Коэффициент

текущей ликвидности (общий коэффициент покрытия долгов – Кт.л.) – отношение

всей суммы оборотных активов, включая запасы и незавершенное производство, к

общей сумме краткосрочных обязательств. Показывает степень покрытия оборотными

активами оборотных пассивов.

Коэффициент

текущей ликвидности рассчитывается по формуле (1.6):

(1.6)

(1.6)

где ОА – оборотные активы, руб.;

ККЗ – краткосрочная кредиторская

задолженность, руб.

Превышение

оборотных активов над краткосрочными финансовыми обязательствами обеспечивает

резервный запас для компенсации убытков, которые может понести предприятие при

размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше

этот запас, тем больше уверенность кредиторов в том, что долги будут погашены.

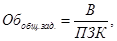

Нормативное значение коэффициента Кт.л.>2.

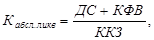

Коэффициент

абсолютной ликвидности (норма денежных резервов) определяется отношением

денежных средств и краткосрочных финансовых вложений ко всей сумме

краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных

обязательств может быть погашена за счет имеющейся денежной наличности. Чем

выше коэффициент, тем больше гарантия погашения долгов. Однако и при небольшом

его значении предприятие может быть платежеспособным, если сумеет

сбалансировать и синхронизировать приток и отток денежных средств по объему и

срокам.

Коэффициент

абсолютной ликидности рассчитывается по формуле (1.7):

(1.7)

(1.7)

где ДС – денежные средства, руб.;

КФВ – краткосрочные финансовые

вложения, руб.;

ККЗ – краткосрочная кредиторская

задолженность, руб.

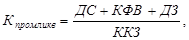

Коэффициент

промежуточной ликвидности – отношение совокупности денежных средств,

краткосрочных финансовых вложений и краткосрочной дебиторской задолженности,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме

краткосрочных финансовых обязательств. Нормативное соотношение коэффициента

составляет 0,7–1.

Коэффициент

промежуточной ликвидности рассчитывается по формуле (1.8):

(1.8)

(1.8)

где ДС – денежные средства, руб.;

КФВ – краткосрочные финансовые

вложения, руб.;

ДЗ – дебиторская задолженность,

руб.;

ККЗ – краткосрочная кредиторская

задолженность, руб.

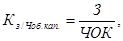

Коэффициент

соотношения денежных средств и чистого оборотного капитала – характеризует долю

чистого оборотного капитала в денежных средствах.

Коэффициент

соотношения денежных средств и чистого оборотного капитала рассчитывается

по формуле (1.9):

(1.9)

(1.9)

где ДС – денежные средства, руб.;

ЧОК – чистый оборотный капитал,

руб.

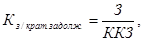

Коэффициент

соотношения запасов и краткосрочной задолженности характеризует степень

зависимости платежеспособности предприятия от запасов при мобилизации средств

от их конверсии в деньги для покрытия краткосрочных обязательств.

Коэффициент

соотношения запасов и краткосрочной задолженности рассчитывается

по формуле (1.10):

(1.10)

(1.10)

где З – запасы, руб.;

ККЗ – краткосрочная кредиторская

задолженность, руб.

Коэффициент

соотношения запасов и чистого оборотного капитала характеризует долю чистого

оборотного капитала, связанного в нереализованных запасах.

Коэффициент

соотношения запасов и чистого оборотного капитала рассчитывается

по формуле (1.11):

(1.11)

(1.11)

где З – запасы, руб.;

ЧОК – чистый оборотный капитал,

руб.

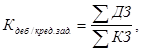

Коэффициент

соотношения дебиторской и кредиторской задолженности характеризует общее

соотношение расчетов по видам задолженности предприятия.

Коэффициент

соотношения дебиторской и кредиторской задолженности рассчитывается

по формуле (1.12):

(1.12)

(1.12)

где ДЗ – сумма дебиторской

задолженности, руб.;

КЗ – сумма кредиторской

задолженности, руб. [19, c. 629–639].

Анализ

показателей деловой активности строится на необходимости ускорения

оборачиваемости активов предприятия. В этом случае анализируемый показатель

совершает максимальное число циклов и, соответственно, оборот средств занимает

минимальное время, что, в свою очередь, высвобождает значительные денежные

средства.

Оборачиваемость

активов измеряет оборачиваемость средств, вложенных в активы, и показывает,

эффективно ли используются активы для получения дохода и прибыли.

Оборачиваемость

активов рассчитывается

по формуле (1.13):

(1.13)

(1.13)

где В - выручка от реализации,

руб.;

А – средняя за период стоимость

активов, руб.

Оборачиваемость

запасов показывает, какова скорость реализации

запасов и рассчитывается по формуле (1.14):

(1.14)

(1.14)

где С/С – себестоимость

реализованной продукции, руб.;

З – средняя за период стоимость

запасов, руб.

Фондоотдача характеризует,

какое количество выручки получено на рубль основных фондов и рассчитывается по

формуле (1.15):

(1.15)

(1.15)

где В - выручка от реализации,

руб.;

ОС – средняя остаточная стоимость

основных средств, руб.

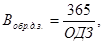

Оборачиваемость

дебиторской задолженности указывает на то, сколько раз в год

взыскивается дебиторская задолженность и рассчитывается по формуле (1.16):

(1.16)

(1.16)

где В - выручка от реализации,

руб.;

ДЗ – средняя за период сумма

дебиторской задолженности, руб.

Время обращения

дебиторской задолженности представляет собой средний период, необходимый для

взыскания дебиторской задолженности. Используется для оценки системы расчетов с

дебиторами.

Время обращения

дебиторской задолженности рассчитывается по формуле (1.17):

(1.17)

(1.17)

где ОДЗ – оборачиваемость

дебиторской задолженности, руб.

Оборачиваемость кредиторской

задолженности рассчитывается по формуле (1.18):

, (1.18)

, (1.18)

где В - выручка от реализации,

руб.;

КЗ – кредиторская задолженность на

начало и конец периода, руб.

Время обращения

кредиторской задолженности рассчитывается по формуле

(1.19):

(1.19)

(1.19)

где ОКЗ – оборачиваемость

кредиторской задолженности, руб.

Средний возраст

запасов показывает,

как долго содержались запасы, т.е. как долго деньги связаны в запасах и

рассчитывается по формуле (1.20):

(1.20)

(1.20)

где ОЗ – оборачиваемость запасов,

руб.

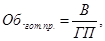

Оборачиваемость

готовой продукции – количество времени, при котором

деньги связаны в готовой продукции и рассчитывается по формуле (1.21):

(1.21)

(1.21)

где В - выручка от реализации,

руб.;

ГП – средняя за период стоимость

готовой продукции, руб.

Оборачиваемость

оборотного капитала – скорость оборота всех оборотных

ресурсов предприятия и рассчитывается по формуле (1.22):

(1.22)

(1.22)

где В - выручка от реализации,

руб.;

ОА – средняя за период стоимость

оборотных активов, руб.

Оборачиваемость

собственного капитала – скорость оборота собственного

капитала, его активность и рассчитывается по формуле (1.23):

, (1.23)

, (1.23)

где В - выручка от реализации,

руб.;

СК – средняя за период сумма

собственного капитала, руб.

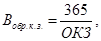

Оборачиваемость

общей задолженности – сколько требуется оборотов для

оплаты всей задолженности и рассчитывается по формуле (1.24):

(1.24)

(1.24)

где В - выручка от реализации,

руб.;

ПЗК – средняя за период величина

привлеченного заемного капитала, руб.

Анализ

доходности деятельности предприятия осуществляется на основе расчета

коэффициентов рентабельности.

Рентабельность

продаж указывает,

сколько прибыли приходится на единицу реализованной продукции и рассчитывается

по формуле (1.25):

(1.25)

(1.25)

где ЧП – чистая прибыль, руб.;

В - выручка, руб.

Рентабельность

собственного капитала показывает эффективность

использования собственного капитала и рассчитывается по формуле (1.26):

(1.26)

(1.26)

где ЧП – чистая прибыль, руб.;

СК – собственный капитал, руб.

[19].

Таким образом,

анализ и оценка финансовой устойчивости предприятия представляет собой

комплексный анализ на основе расчета коэффициентов и показателей,

характеризующих структуру капитала, обеспеченность собственными источниками

финансирования и платежеспособность предприятия.

В заключение

следует отметить, что, несмотря на наличие различных точек зрения на оценку

финансовой устойчивости предприятия, общим является то, что особое внимание

уделяется структуре капитала, т.е. источникам финансирования деятельности

предприятия, а также его платежеспособности. Это связано с тем, что финансово

устойчивое предприятия в современном представлении является надежным заемщиком

и платежеспособным партнером.

3.Анализ платежеспособности и финансовой

устойчивости ОАО «НВА»

3.1 Производственно -экономическая характеристика

ОАО «НВА»

Открытое

акционерное общество «Кореневский завод низковольтной аппаратуры» создано 30.10.1992

(Номер свидетельства о государственной регистрации 16) в результате

приватизации Кореневского завода низковольтной аппаратуры.

Место

нахождения: 307410, Россия, Курская область, пгт. Коренево, ул.

Октябрьская, 40.

Основную

деятельность - производство низковольтной аппаратуры –

ОАО «НВА» осуществляет на рынке низковольтной электротехники России, стран СНГ,

Балтии и других стран. Основным источником доходов является выручка от

реализации продукции ОАО «НВА».Предприятие сертифицировано по системе ИСО

9001:2008.

Основными видами деятельности общества

являются:

1)производственная - производство низковольтной

аппаратуры;

2)коммерческая - оптовая и розничная.

Доля продукции выпускаемая ОАО «НВА» в

рыночных нишах по Курской области составляет 50%, Центрального федерального

округа -30 % и Российской Федерации 7%.

Изделия с маркой

завода эксплуатируются на различных объектах промышленности и энергетики от

самых северных районов России до южных границ государств СНГ. Продукция ОАО

«НВА» поставляется в Литву, Латвию, Молдову, Украину, республику Беларусь,

Армению, Казахстан, Кыргызстан, Монголию. Сорок стран мира - такова география

поставок за годы существования предприятия. Основные потребители выпускаемой

продукции - ЭТМ г. С.-Петербург; Грантэк XXI г. Москва, Литер НВА г. Москва,

Промэко г. Новосибирск, ЧП Зябкий г. Запорожье Украина, ДиН ВА г. Астана

Казахстан, НВАконтакт г. Минск Беларусь и др.

Номенклатурный

перечень изделий насчитывает свыше 1500 видов изделий.

Объем

выпускаемой продукции превышает 4 млн. долларов США в год.

Главной

ценностью завода безусловно является команда квалифицированных специалистов,

знающих и любящих свое дело. Весь коллектив работает как сложенный и точный

механизм, который постоянно оттачивает налаженную и бесперебойную работу всех

подразделений. В настоящее время в ОАО «НВА» работает около 800 человек, из них

23% с высшим образованием, средний возраст — 32 - 36 лет. Производственный

площади основного комплекса составляют около 18000 м2., и производственная база

оснащена всем необходимым оборудованием для изготовления как стандартной так и

нестандартной (по проектам заказчика) продукции.

3.2

Экспресс-анализ бухгалтерского баланса организации ОАО «НВА»

Финансовое

состояние предприятия – это экономическая категория, отражающая состояние

капитала в процессе его кругооборота и способность субъекта хозяйствования к

саморазвитию на фиксированный момент времени. Финансовое состояние может быть

устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия

своевременно производить платежи, финансировать свою текущую деятельность на

расширенной основе, переносить непредвиденные потрясения и поддерживать свою

платежеспособность в неблагоприятных обстоятельствах свидетельствует о его

устойчивом финансовом состоянии, и наоборот [20, c. 15].

Существуют

различные методики анализа финансового состояния промышленного предприятия. В

данной работе для оценки финансового состояния и платежеспособности предприятия

ОАО «НВА» использована методика комплексного финансового анализа [21, c. 416].

Информационной

базой для проведения комплексного анализа финансового состояния ОАО «НВА»

является финансовая отчетность предприятия за 2009–2013 гг. Финансовая

отчетность предприятия представлена в приложениях А, Б, В, Г, Д.

Таблица 1- Горизонтальный анализ актива баланса ОАО

«НВА»

|

Актив

|

На

конец 2009 г.,тыс.р

|

На

конец 2010г.,тыс.р

|

На

конец 2011 г.,тыс.р

|

На

конец 2012 г.,тыс.р

|

На

конец 2013 г.,тыс.р

|

Отклонение

20010 к 2009

тыс.р

|

Отклонение

2011 к 2009

тыс.р

|

Отклонение

2012 к 2009

тыс.р

|

Отклонение

2013 к 2009

тыс.р

|

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

|

1.Внеоборотные

активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

266

|

234

|

208

|

182

|

156

|

-32

|

-12

|

-58

|

-21.8

|

-84

|

-31.6

|

-110

|

-41.4

|

|

Основные средства

|

52349

|

39354

|

52614

|

52614

|

52614

|

-12995

|

-24.8

|

265

|

0.5

|

265

|

0.5

|

265

|

0.5

|

|

Финансовые вложения

|

3708

|

1355

|

1355

|

50183

|

30557

|

-2353

|

-63.5

|

-2353

|

-63.5

|

46475

|

1253

|

724

|

|

Итог по разделу I

|

89099

|

59704

|

54177

|

51981

|

32396

|

-29395

|

-33

|

-34922

|

-39.2

|

-37118

|

-41.7

|

-56703

|

-63.6

|

|

2.Оборотные

активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы

|

60376

|

73981

|

89439

|

120881

|

129822

|

13605

|

22.5

|

29063

|

48.1

|

60505

|

100.2

|

69446

|

115

|

|

НДС

|

2225

|

3500

|

2886

|

3585

|

6472

|

1275

|

57.3

|

661

|

29.7

|

1360

|

61.1

|

4247

|

190.9

|

|

Дебиторская задолженность

|

29383

|

42846

|

44193

|

62940

|

74123

|

13463

|

45.8

|

14810

|

50.4

|

33557

|

114.2

|

44740

|

60.4

|

|

Денежные средства

|

10912

|

9645

|

5657

|

15954

|

20416

|

-1267

|

-11.6

|

-5255

|

-48.2

|

5042

|

46.2

|

9504

|

87

|

|

Прочие

оборотные активы

|

-

|

-

|

394

|

284

|

111

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итог по разделу II

|

102896

|

129972

|

142569

|

203644

|

230944

|

27076

|

26.3

|

39673

|

38.6

|

100748

|

97.9

|

128048

|

124.4

|

|

Активы, всего

|

191995

|

189676

|

196746

|

255625

|

263340

|

-2319

|

-1.2

|

4751

|

2.5

|

63630

|

33.1

|

71345

|

37.2

|

Горизонтальный

анализ активов ОАО «НВА» показывает, что абсолютная их сумма за 5 лет возросла

на 71345тыс. рублей, или на 37,2%.Можно сделать вывод, что организация повышает

свой экономический потенциал.

Нематериальные

активы на протяжении 5 лет имели тенденцию к понижении.В 2013 г. они понизились

на 41.4%.

Следует заметить

что финансовые вложения в 2010 и в 2011 годах снизились на 2353 тыс.руб,однако

в 2012 году наблюдается резкое повышение на 46475 тыс.руб.,что продолжается и в

2013 году.

Запасы на

протяжении пяти лет увеличиваются. В 2013 году они увеличились на 115%.

НДС также имеет

тенденцию к повышению на протяжении всех пяти лет и к 2013 году НДС увеличился

на 4247 тыс.руб.

В целом

оборотные средства увеличивались на протяжении пяти лет. В 2013 году их сумма

увеличилась на 124,4%.

Активы в 2010

году снизились на 1.2%,однако начиная с 2011 года активы имеют тенденцию к

повышению и их сумма в 2013 году увеличилась на 71345 тыс.руб. или на 37,2 %.

Таблица 2- Горизонтальный анализ пассива баланса ОАО

«НВА»

|

Пассив

|

На

конец 2009 г.,тыс.р

|

На конец

2010 г.,тыс.р

|

На

конец 2011 г.,тыс.р

|

На

конец 2012 г.,тыс.р

|

На

конец 2013 г.,тыс.р

|

Отклонение

2010

к 2009

тыс.р

|

Отклонение

2011

к 2009

тыс.р

|

Отклонение

2012

к 2009

тыс.р

|

Отклонение

2013

к 2009

тыс.р

|

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

|

3.Капитал

и резервы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

110

|

110

|

110

|

110

|

110

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Добавочный капитал

|

3925

|

3925

|

3925

|

3925

|

3925

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Нераспределенная прибыль

|

161030

|

138668

|

127903

|

173116

|

185332

|

-22362

|

-13.9

|

-33127

|

79.4

|

12086

|

7.5

|

24302

|

15

|

|

Итог по разделу III

|

165065

|

138668

|

127903

|

177151

|

189367

|

-26397

|

-16

|

-37162

|

-22.5

|

12086

|

7.3

|

24302

|

14.7

|

|

4.Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отложенные налоговые обязательства

|

566

|

1200

|

1829

|

2448

|

790

|

634

|

112

|

1263

|

223.1

|

1882

|

332.5

|

224

|

39.6

|

|

Итог по разделу IV

|

566

|

1200

|

1829

|

2448

|

790

|

634

|

112

|

1263

|

223.1

|

1882

|

332.5

|

224

|

39.6

|

|

5.Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемные средства

|

0

|

400

|

0

|

0

|

0

|

400

|

100

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кредиторская задолженность

|

26364

|

45373

|

62979

|

76026

|

73183

|

19009

|

72.1

|

36615

|

138.9

|

49662

|

188.4

|

46819

|

177.6

|

|

Итог по разделу V

|

26364

|

45773

|

62979

|

76026

|

73183

|

19409

|

73.6

|

36615

|

138.9

|

49662

|

188.4

|

46819

|

177.6

|

|

Баланс

|

191995

|

189676

|

196746

|

255625

|

263340

|

-2319

|

-1.2

|

4751

|

2.5

|

63630

|

33.1

|

71345

|

37.2

|

Увеличение

пассивов произошло на 71345 тыс. рублей. Увеличение произошло в основном за

счет увеличения краткосрочных обязательств на 46819 тыс. руб.

Уставный

и добавочный капитал на протяжении пяти лет остался неизменным.

Нераспределенная

прибыль в 2010 и в 2011 годах уменьшилась, а в последующие два года

увеличилась, так в 2013 году прибыль увеличилась на 24302 тыс.руб.

Долгосрочные

обязательства на протяжении пяти лет имели тенденцию к повышении. и к 2013 году

увеличились на 39.6 %.

Таким

образом на основании проведенного горизонтального анализа можно сказать, что

финансово-хозяйственная деятельность ОАО «НВА» способствовала увеличению его

собственного капитала. Однако рост кредиторской задолженности говорит о том,

что ОАО «НВА» испытывает недостаток в собственных оборотных средствах, и ее

текущая деятельность финансировалась в основном за счет привлеченных средств.

Таблица 3-

Вертиткальный анализ актива баланса ОАО «НВА»

Актив

|

На

конец 2009

|

На

конец 2010

|

На

конец 2011

|

На

конец 2012

|

На

конец 2013

|

Отклонение

2010

к 2009

|

Отклонение

2011

к 2009

|

Отклонение

2012

к 2009

|

Отклонение

2013

к 2009

|

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

|

|

|

|

1.Внеоборотные

активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

266

|

0.14

|

234

|

0.12

|

208

|

0.1

|

182

|

0.07

|

156

|

0.06

|

-0.02

|

-0.04

|

-0.07

|

|

Основные средства

|

52349

|

27.3

|

39354

|

20.8

|

52614

|

26.7

|

52614

|

20.6

|

52614

|

9.7

|

-6.5

|

-0.6

|

-6.7

|

-17.6

|

|

Финансовые вложения

|

3708

|

1.9

|

1355

|

0.7

|

1355

|

0.7

|

50183

|

19.6

|

30557

|

11.6

|

-1.2

|

-1.2

|

17.7

|

9.7

|

|

Итог по разделу I

|

89099

|

46.4

|

59704

|

31.5

|

54177

|

27.5

|

51981

|

20.3

|

32396

|

12.3

|

-14.9

|

-13.9

|

-26.1

|

-34.6

|

|

2.Оборотные

активы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы

|

60376

|

31.4

|

73981

|

39

|

89439

|

45.6

|

120881

|

47.3

|

129822

|

49.3

|

7.6

|

14.2

|

15.9

|

17.9

|

|

НДС

|

2225

|

1.2

|

3500

|

1.8

|

2886

|

1.5

|

3585

|

1.4

|

6472

|

2.5

|

0.6

|

0.3

|

0.2

|

1.3

|

|

Дебиторская задолженность

|

29383

|

15.3

|

42846

|

22.6

|

44193

|

22.5

|

62940

|

24.6

|

74123

|

28.1

|

7.3

|

7.2

|

6.3

|

12.8

|

|

Денежные средства

|

10912

|

5.7

|

9645

|

5

|

5657

|

2.9

|

15954

|

6.2

|

20416

|

7.8

|

-0.7

|

-2.8

|

0.5

|

2.1

|

|

Прочие

оборотные активы

|

-

|

-

|

-

|

-

|

394

|

0.2

|

284

|

0.1

|

111

|

0.04

|

-

|

0.2

|

0.1

|

0.04

|

|

Итог по разделу II

|

102896

|

53.6

|

129972

|

68.5

|

142569

|

72.5

|

203644

|

79.7

|

230944

|

87.7

|

14.9

|

18.9

|

26.1

|

18.9

|

|

Активы, всего

|

191995

|

100

|

189676

|

100

|

196746

|

100

|

255625

|

100

|

263340

|

100

|

0

|

0

|

0

|

0

|

В структуре

активов баланса значительная доля принадлежит оборотным активам. За 2009 г величина

оборотных активов составила 53.6% от их общей величины , а на конец 2013 г-87.7%.

Прослеживается тенденция увеличения доли этого вида активов.

Значительный

удельный вес в оборотных активах за 2009 г. имели запасы –60376 тыс.р.За

рассматриваемый период наблюдается тенденция их увеличения в оборотных активах.

Основное

снижение удельного веса этого вида активов произошло в части уменьшения

удельного веса денежных средств на протяжении первых трех лет и к 2011 году

снизилась на 2,8 %.Но в 2012 и 2013 годах наблюдается рост денежных средств.

Следующим видом

оборотных активов со значительным удельным весом была дебиторская

задолженность. На 2009г удельный вес этого вида активов составлял 15.3%, к

концу 2013 г удельный вес увеличился на 12,8 %.

Таким образом, оборотные активы

организации характеризуются большой долей денежных средств, значительной долей запасов

и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих

активов.

Доля внеоборотных

активов на 2009г составляла 46.4%, а 2013 г -12.3%.Прослеживается тенденция уменьшения

доли этого вида актива.

Таблица 4 - Вертикальный анализ пассива баланса ОАО

«НВА»

|

Пассив

|

На

конец 2009

|

На

конец 2010

|

На

конец 2011

|

На

конец 2012

|

На

конец 2013

|

Отклонение

2010

к 2009

|

Отклонение

2011

к 2009

|

Отклонение

2012

к 2009

|

Отклонение

2013

к 2009

|

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

|

3.Капитал

и резервы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

110

|

0.05

|

110

|

0.06

|

110

|

0.06

|

110

|

0.04

|

110

|

0.04

|

0.01

|

0.01

|

-0.01

|

-0.01

|

|

Добавочный капитал

|

3925

|

2.04

|

3925

|

2.07

|

3925

|

2

|

3925

|

1.5

|

3925

|

1.5

|

0.03

|

-0.04

|

-0.09

|

-0.09

|

|

Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Нераспределенная прибыль

|

161030

|

83.9

|

138668

|

73.1

|

127903

|

65

|

173116

|

67.7

|

185332

|

70.4

|

-10.8

|

-18.9

|

-16.2

|

-13.5

|

|

Итог по разделу III

|

165065

|

86

|

138668

|

73.1

|

127903

|

65

|

177151

|

69.3

|

189367

|

71.9

|

-12.9

|

-21

|

-16.7

|

-14.1

|

|

4.Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отложенные налоговые обязательства

|

566

|

0.3

|

1200

|

0.6

|

1829

|

0.9

|

2448

|

1

|

790

|

0.3

|

0.3

|

0.6

|

0.7

|

0

|

|

Итог по разделу IV

|

566

|

0.3

|

1200

|

0.6

|

1829

|

0.9

|

2448

|

1

|

790

|

0.3

|

0.3

|

0.6

|

0.7

|

0

|

|

5.Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемные средства

|

-

|

-

|

400

|

0.2

|

-

|

-

|

-

|

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кредиторская задолженность

|

26364

|

13.7

|

45373

|

23.9

|

62979

|

32

|

76026

|

29.7

|

73183

|

27.8

|

10.2

|

18.3

|

16

|

14.1

|

|

Итог по разделу V

|

26364

|

13.7

|

45773

|

24.1

|

62979

|

32

|

76026

|

29.7

|

73183

|

27.8

|

10.4

|

18.3

|

16

|

14.1

|

|

Баланс

|

191995

|

100

|

189676

|

100

|

196746

|

100

|

255625

|

100

|

263340

|

100

|

0

|

0

|

0

|

0

|

За анализируемый

период происходило уменьшение доли собственного капитала на протяжении трех

лет,а начиная с 2012 г. наблюдается рост, удельный вес собственного капитала на

конец 2013 г. составляет 71,9%.

Удельный вес

краткосрочных обязательств в анализируемом периоде увеличился на 14,1 % в общем

объеме пассивов.

В структуре

кредиторской задолженноси произошло увеличение удельного веса. Это говорит о

том, что организация не смогла мобилизовать внутренние ресурсы на оплату

кредиторской задолженности.

Таблица 5- Горизонтальный анализ отчета о прибылях и

убытках ОАО «НВА»

|

На

конец 2009г.,тыс.р

|

На

конец 2010 г.,тыс.р

|

На

конец 2011 г.,тыс.р

|

На

конец 2012г.,тыс.р

|

На

конец 2013 г.,тыс.р

|

Отклонение

2010

к 2009

тыс.р

|

Отклонение

2011

к 2009

тыс.р

|

Отклонение

2012

к 2009

тыс.р

|

Отклонение

2013

к 2009

тыс.р

|

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

|

Выручка от продаж

|

303054

|

428838

|

524452

|

664707

|

710579

|

125784

|

41/5

|

221398

|

73

|

361653

|

119.3

|

407525

|

134.5

|

|

Себестоимость проданных товаров

|

275574

|

397732

|

518139

|

592368

|

657560

|

122158

|

44.3

|

242565

|

88

|

316794

|

115

|

381986

|

138.6

|

|

Валовая прибыль

|

30480

|

31106

|

6313

|

72339

|

53019

|

626

|

2

|

-24167

|

-79.3

|

41859

|

137.3

|

22539

|

73.9

|

|

Коммерческие расходы

|

3459

|

3829

|

3027

|

3467

|

3509

|

370

|

10.7

|

-432

|

-12.5

|

8

|

0.2

|

50

|

1.4

|

|

Доходы

от участия в других организациях

|

69

|

480

|

744

|

1449

|

2087

|

411

|

495.7

|

675

|

978.3

|

1380

|

2000

|

2018

|

2924.6

|

|

Проценты к получению

|

35

|

30

|

15

|

22

|

20

|

-5

|

-14.3

|

-20

|

-57.1

|

-13

|

-37.1

|

-15

|

-42.9

|

|

Проценты к уплате

|

0

|

169

|

16

|

0

|

0

|

169

|

100

|

16

|

100

|

0

|

0

|

0

|

0

|

|

Прочие доходы

|

5146

|

12227

|

12681

|

13570

|

13305

|

7081

|

137.6

|

7535

|

146.4

|

8424

|

163.7

|

8159

|

158.6

|

|

Прочие расходы

|

5276

|

12274

|

12624

|

11325

|

11125

|

6998

|

132.6

|

7348

|

139.3

|

6049

|

114.7

|

5849

|

110.9

|

|

Прибыль до налогообложения

|

26995

|

27571

|

4086

|

72588

|

53797

|

576

|

2.1

|

-22909

|

-84.9

|

45593

|

168.9

|

26802

|

99.3

|

|

Налоги

|

5985

|

5062

|

66

|

13983

|

12460

|

-923

|

-15.4

|

-5919

|

-98.9

|

7998

|

133.6

|

6475

|

108.2

|

|

Прибыль от продаж

|

27021

|

27277

|

3286

|

68872

|

49510

|

256

|

0.9

|

-23735

|

-87.8

|

41851

|

154.9

|

22489

|

83.2

|

|

Чистая прибыль

|

21479

|

21875

|

3391

|

58246

|

43082

|

396

|

1.8

|

-18088

|

-84.2

|

36767

|

171.2

|

21603

|

100.6

|

Из таблицы

видим, что в целом по предприятию происходит увеличение всех показателей с 2009

по 2013 год: увеличиваются расходы, увеличивается и прибыль. Увеличение выручки

от продаж на 407525 тыс. руб., что составляет 134.5%, произошло как за счет

увеличения объема проданных товаров, так и за счет увеличения себестоимости товара

на 381986 тыс.руб., что составляет 138.6%.

Коммерческие

расходы увеличились на протяжении пяти лет, но в 2011 году наблюдается спад на 432

тыс.руб.

В удельном весе

валовой прибыли также наблюдается спад в 2011 году на 79.3%.

Прибыли от

продаж увеличилась на 22489 тыс.руб. что составило 83.2%,но в 2011 году

наблюдается спад на 23735 тыс.руб.

Уменьшение

налога на прибыль наблюдается на протяжении пяти лет. Но в 2012 году

наблюдается повышение на 7998 тыс.руб.

Чистая прибыль имеет

тенденцию к повышению и к 2013 году она повысилась на 21603 тыс.руб. или на

100,6%.Однако в 2011 году наблюдался спад на 84,2%.

Табдица 6- Вертиткальный анализ отчета о прибылях и

убытках ОАО «НВА»

|

Показатель

|

На

конец 2009

|

На

конец 2010

|

На

конец 2011

|

На

конец 2012

|

На

конец 2013

|

Отклонение

2010

к 2009

|

Отклонение

2011

к 2009

|

Отклонение

2012

к 2009

|

Отклонение

2013

к 2009

|

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

Стоимость

|

Удельный

вес

|

|

Выручка от продаж

|

303054

|

100

|

428838

|

100

|

524452

|

100

|

664707

|

100

|

710579

|

100

|

0

|

0

|

0

|

0

|

|

Себестоимость проданных товаров

|

275574

|

90.9

|

397732

|

92.7

|

518139

|

98.8

|

592368

|

89.1

|

657560

|

92.5

|

1.8

|

7.9

|

-1.8

|

1.6

|

|

Валовая прибыль

|

30480

|

10

|

31106

|

7.3

|

6313

|

1.2

|

72339

|

10.9

|

53019

|

7.5

|

-2.7

|

-8.8

|