УЧЕТ ОПЛАТЫ ТРУДА И РАСЧЕТОВ С ПЕРСОНАЛОМ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ОПФР)

Курсовая

работа по предмету: «Бухгалтерский учет и анализ»

Тема:

«Учет оплаты труда и расчетов с

персоналом организации (на примере ОПФР)»

оглавление

ВВЕДЕНИЕ…………………………………………………………………………… 3

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА оплаты труда и

расчетов с

персоналом организации…………………………………………………… 5

1.1 Нормативное

регулирование учета в бюджетной сфере…………………… 5

1.2 Особенности

учета оплаты труда в бюджетной сфере……………………. 12

2. ОРГАНИЗАЦИЯ И

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА оплаты труда и

расчетов с персоналом организации на примере ОПФР по

Томской области………………………………………………………………. 19

2.1

Краткая характеристика учреждения………………………………………. 19

2.2 Порядок учета оплаты

труда и расчетов с персоналом в ОПФР по Томской

области……………………………………………………………………………. 24

2.3 Учет оплаты

больничных листов и расчетов по страховым взносам

в учреждении……………………………………………………………………... 36

ЗАКЛЮЧЕНИЕ……………………………………………………………………… 47

Список

литературы…………………………………………………………… 50

Введение

В

системе бухгалтерского учета организации одно из главных мест занимает учет

труда и заработной платы. Учет ведется для оперативного контроля за количеством

и качеством труда, за использованием средств, направленных на оплату труда.

Бухгалтер

должен иметь достаточные знания для начисления заработной платы, премирования,

компенсаций, льгот и надбавок, оплаты листков нетрудоспособности, чтобы

избежать ошибок, которые могут привести к санкциям и штрафам со стороны

налоговых органов и трудовых инспекций.

Бюджетная

организация – это организация, которая полностью или частично финансируется из

бюджета.

Тема «Учет оплаты труда и расчетов с персоналом организации»

актуальна, поскольку бюджетные организации не могут самостоятельно, по своему

усмотрению, распоряжаться средствами на оплату труда, находясь на бюджетном

финансировании. За ними осуществляется жесткий контроль со стороны государства,

за экономным и рациональным расходованием выделенных бюджетных ассигнований.

Для учета заработной платы в бюджетной организации, следует соблюдать законы,

нормы, положения, которые регламентируют заработную плату в стране, в регионе,

в отрасли и в учреждении.

Объект курсовой

работы – заработная плата и особенности ее учета в бюджетной организации.

Предметом

курсовой работы является учет расчетов по заработной плате, организованный в ОПФР по Томской области.

Цель курсовой

работы – всесторонне изучить документальное оформление и организацию учета

расчетов с персоналом по оплате труда; отражение данных операций в

бухгалтерском учете, а также исполнение соответствующих обязательств перед

бюджетом и фондами.

Задачи курсовой

работы:

-

рассмотреть особенности нормативного регулирования учета в бюджетной сфере;

-

выявить особенности учета оплаты труда в бюджетной сфере;

- представить краткую

характеристику ОПФР по Томской области;

-

проанализировать порядок учета оплаты труда и расчетов с персоналом в

ОПФР по Томской области;

-

провести анализ особенностей учета оплаты больничных листов и расчетов по

страховым взносам в учреждении.

Научная

новизна и практическая значимость курсовой работы заключается в том, что для

бюджетных организаций с 1 декабря 2008 года была введена новая система оплаты

труда (НСОТ), одна из задач которой оптимизация бюджетной сферы и более

эффективное расходование бюджетных средств. Основная цель реформы провести

взаимосвязь между заработной платой и конкретным результатом деятельности

каждого работника и в целом учреждения. Рассмотрение темы по учету заработной

платы бюджетной организации покажет на примере исследуемого учреждения, как

новая система оплаты труда реализуется и совершенствуется.

При

написании курсовой работы были использованы различные приемы и способы анализа,

статистики, математики, системный и логический анализ экономической информации.

Теоретическую базу работы

составляют нормативно-правовые источники, учебные пособия таких авторов как Жуклинец

И. И., Глущенко А. В., Попова М. И., Опарина

С. И., Ломовцева Н.Н., Сергеева С.Н. и др., а также

публицистические материалы и статистические данные.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА оплаты труда и расчетов с персоналом организации

1.1

Нормативное регулирование учета в бюджетной сфере

В

финансовой системе РФ бюджетные учреждения относят к некоммерческим

организациям, которые не имеют целью извлечение прибыли. Некоммерческие

организации могут осуществлять предпринимательскую деятельность лишь постольку,

поскольку это служит достижению целей, ради которых они созданы, и

соответствующую этим целям.

Бюджетное

учреждение – государственное учреждение, финансовое обеспечение выполнения

функций которого, в том числе по оказанию государственных услуг физическим и

юридическим лицам в соответствии с государственным заданием, осуществляется за

счет средств соответствующего бюджета на основе бюджетной сметы[1].

Юридические

лица, являющиеся некоммерческими организациями, могут создаваться в форме

потребительских кооперативов, общественных или религиозных организаций,

учреждений, благотворительных и иных фондов, а также в других формах,

предусмотренных законом.

К видам

бюджетных учреждений относят: органы государственного и муниципального

управления, правоохранительных органов, государственные учреждения, учреждения

образования, науки, культуры и спорта, социальной защиты, медицинские и т. д.

Одной из

форм некоммерческих организаций является учреждение, созданное собственником

для осуществления управленческих, социально-культурных или иных функций

некоммерческого характера.

Бюджетное

учреждение не вправе отчуждать либо иным способом распоряжаться имуществом,

закрепленным за ним собственником или приобретенным этим учреждением за счет

средств, выделенных ему собственником на приобретение такого имущества.

Бюджетное учреждение полностью или частично финансируются собственником

имущества.

Бюджетное

учреждение безвозмездно финансируется из соответствующих бюджетов:

федерального, субъекта РФ, муниципального или государственного внебюджетного

фонда. Бюджетные учреждения оказывают большой спектр разнообразных общественно

значимых услуг и выполняют работы, которые оплачиваются не потребителем, а из

соответствующего бюджета РФ на безвозвратной основе.

Согласно

Федеральному закону от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием

правового положения государственных (муниципальных) учреждений»[2] с 1.01.2011

г. государственное или муниципальное учреждение может быть автономным,

бюджетным или казенным учреждением.

Бухгалтерский

учет в бюджетных учреждениях регламентируется следующими нормативными

документами:

-

Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред.

от 03.08.2018).

Бюджетный кодекс посвящен бюджетной системе и бюджетному процессу. Он

регулирует правовые отношения, связанные с формированием бюджетов на всех

уровнях власти[3].

-

Гражданский кодекс Российской Федерации. Ч. 1 от 30.11.1994 № 51-Ф3 (в ред. от

03.08.2018); Ч.2 от 26.01.1996 №14-Ф3 (в ред. от 23.05.2018)[4];

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (в ред. от 19.07.2018)[5];

- Налоговый

кодекс Российской Федерации. Ч. 2. (ред. от 03.08.2018)[6];

-

Федеральный Закон «О внесении изменений в отдельные законодательные акты

Российской Федерации в связи с совершенствованием правового положения

государственных (муниципальных) учреждений» № 83-ФЗ от 08.05.2010 г. (ред. от

27.11.2017)[7];

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018)[8];

- Приказ

Минфина России от 01.07.2013 г. № 65н «Об утверждении Указаний о порядке

применения бюджетной классификации Российской Федерации» (ред. от 22.06.2018)[9];

- Приказ

Минфина от 30 марта 2015 года № 52н «Об утверждении форм первичных учетных

документов и регистров бухгалтерского учета, применяемых органами

государственной власти (государственными органами), органами местного

самоуправления, органами управления государственными внебюджетными фондами,

государственными (муниципальными учреждениями и Методических указаний по их

применению» (ред. от 16.11.2016)[10];

- Приказ

Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов

бухгалтерского учета для органов государственной власти (государственных

органов), органов местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук, государственных (муниципальных)

учреждений и Инструкции по его применению» (ред. от 31.03.2018)[11];

- Приказ

Минфина РФ «Об утверждении Плана счетов бюджетного учета и Инструкции по его

применению» от 06.12.2010 № 162н (ред. от 31.03.2018)[12];

-

Распоряжение Правительства РФ от 26.11.2012 № 2190-р « О программе поэтапного

совершенствования системы оплаты труда в государственных (муниципальных)

учреждениях на 2012 - 2018 гг.»[13];

- Приказ

Минфина РФ «Об утверждении Плана счетов бухгалтерского учета бюджетных

учреждений и Инструкции по его применению» от 16.12.2010 № 174н (ред. 31.03.2018)[14];

- Приказ Минфина

России от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета

автономных учреждений и Инструкции по его применению» (ред. от 31.03.2018)[15];

- Приказ

Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке

составления и представления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы Российской Федерации» (ред. от 07.03.2018)[16];

- Приказ

Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке

составления, представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных учреждений» (ред. от 07.03.2018)[17] и др.

Признаки

бюджетного учреждения можно рассматривать только в совокупности, если

отсутствует хотя бы один признак, признать учреждение бюджетным будет

неправомерно.

Бухгалтерскими

документами оформляются все хозяйственные операции в той последовательности, в

которой они совершаются.

Первичные

документы должны быть составлены в момент совершения операции, а если это не

представляется возможным, то сразу же после окончания операции.

Первичные

учетные документы являются первоисточником отражения фактов хозяйственной жизни

организации, основой для ведения бухгалтерского учета.

Формы

первичных документов должны содержать обязательные реквизиты, которые согласно

закону № 402-ФЗ «О бухгалтерском учете»[18]

включают:

-

наименование документа;

- дату

составления;

-

наименование экономического субъекта;

-

содержание факта хозяйственной жизни;

-

величину натурального и денежного измерения факта хозяйственной жизни (с

указанием единиц измерения);

-

наименование должности лица (или лиц), совершившего операцию и ответственного

за правильность ее оформления;

-

подпись этого лица.

В Законе

№ 402-ФЗ[19]

предусмотрены случаи разногласия между руководителем и главным бухгалтером или

иным должностным лицом, на которое возложено ведение бухгалтерского учета. В

пункте 8 статьи 7 указано, что данные, содержащиеся в первичных учетных

документах, должны приниматься или не приниматься к бухгалтерскому учету по

письменному распоряжению руководителя. Также руководитель обязан дать

письменное распоряжение главному бухгалтеру или лицу, на которое возложено

ведение бухгалтерского учета, об отражении любого объекта бухгалтерского учета,

то есть в соответствии с Законом № 402-ФЗ, если руководитель дал письменное

распоряжение к исполнению, то единолично несет ответственность:

- за

информацию, созданную в результате обработки первичных документов;

-

достоверность представления финансового положения экономического субъекта на

отчетную дату;

-

финансовый результат деятельности экономического субъекта;

-

движение денежных средств за отчетный период.

В то же

время, отсутствие письменного распоряжения на спорное, с точки зрения закона

действие, не освобождает бухгалтера от ответственности.

Закон №

402-ФЗ не содержит требования о необходимости составления документов по

унифицированным формам. Согласно пункту 4 статьи 9 Закона № 402-ФЗ формы

первичных учетных документов утверждает руководитель экономического субъекта по

представлению должностного лица, на которое возложено ведение бухгалтерского

учета. Первичный учетный документ может быть составлен не только на бумажном

носителе, но и в виде электронного документа, подписанного электронной

подписью.

Закон №

402-ФЗ указывает на возможность изменения данных, содержащихся в документе,

если иное не установлено действующим законодательством (п. 5, 7, ст. 9), а для

государственных (муниципальных) учреждений порядок исправления первичных

учетных документов содержится в п. 10 Инструкции № 157н[20]. В

Инструкции сказано, что не допускается принятие к бухгалтерскому учету

документов (которыми оформлены операции с наличными или безналичными денежными

средствами), содержащих исправления. Иные первичные (сводные) учетные

документы, содержащие исправления, принимаются к бухгалтерскому учету, когда

исправления внесены по согласованию с лицами, составившими и подписавшими эти

документы.

Для

организаций государственного сектора формы первичных документов должны

соответствовать бюджетному законодательству.

Первичные

учетные документы, применяемые в бюджетном учете, подразделяются на 2 группы[21]:

-

Отдельные унифицированные формы первичных документов класса 03 «Унифицированная

система первичной документации» Общероссийского классификатора управленческой

документации (ОКУД) (в количестве 20 штук).

-

Специальные формы первичных документов в количестве еще 20 штук, относящиеся к

классу 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской

документации бюджетных учреждений и организаций» ОКУД, с указаниями по их

применению.

Ответственность

за своевременное создание документов, передачу их в установленные сроки для

отражения в бухгалтерском учете, за достоверность содержащихся в них данных

несут лица, создавшие и подписавшие эти документы.

Таким

образом, бюджетным учреждением является учреждение: созданное органами

государственной власти или местного самоуправления; занимающееся

социально-культурными, управленческими, научно-техническими и прочими

функциями, но перед собой не ставит цель получение прибыли; ведущее учет на

основе сметы доходов и расходов; финансируемое за счет средств определенного

бюджета или внебюджетного фонда. В учреждениях все документы, которые связанны

с исполнением смет доходов и расходов по бюджетным средствам и средствам,

полученным за счет внебюджетных источников, подписываются руководителем

учреждения и главным бухгалтером или уполномоченным ими лицом.

1.2

Особенности учета оплаты труда в бюджетной сфере

Форма бухгалтерского

учета представляет собой совокупность учетных регистров, отражающих комплексы

задач по регистрации, хранению и обработке учетных данных. Форма учета определяет

связь между учетными регистрами и порядок действий с первичными данными. Схема

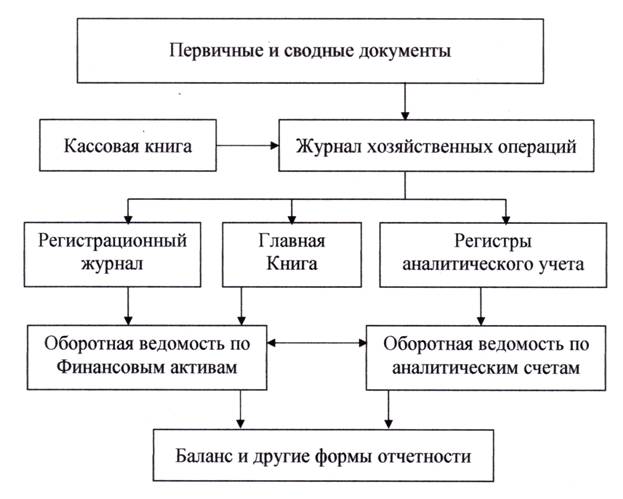

наиболее распространенного варианта формы бюджетного учета в отечественной

практике представлена на рисунке 1[22].

Рисунок 1 –

Форма бюджетного учета

Форма

бухгалтерского учета подразумевает реализацию принципов учета при оптимальных

затратах труда, рассчитанных на формирование необходимой учетной информации.

Бюджетные

организации, как правило, используют автоматизированную журнально-ордерную

форму учета.

В

журналы-ордера производятся кредитовые записи синтетических счетов. Операции,

по которым счета дебетуются, записываются в Главную книгу и этим исключается

дублирование оборотов по корреспондирующим счетам.

Месячные

итоги журналов-ордеров записывают в Главную книгу. Для проверки правильности

записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо

должны быть равны. Журналы операций и Главная книга могут формироваться в

автоматическом режиме с применением программных средств. Бухгалтерский баланс и

другие формы отчетности составляются по данным Главной книги, журналов-ордеров

и вспомогательных к ним ведомостей.

Регистры,

применяемые в учете в организациях государственного сектора, должны

соответствовать бюджетному законодательству. Формы регистров бухгалтерского

учета утверждаются руководителем.

К

документам аналитического учета заработной платы относятся: лицевой счет

работающего, налоговая карточка по учету доходов и налога на доходы физических

лиц, расчетная ведомости и др. Сумма заработной платы, подлежащая выдаче

работнику на руки, определяется путем суммирования заработка работника за месяц

и других начислений, а также произвести из нее необходимые удержания. Эти

расчеты отражаются в лицевых счетах сотрудников, а потом их результаты

переносятся в расчетно-платежную или расчетную ведомости и в налоговую карточку[23].

Хранение

документов по бухгалтерскому учету и отчетности в государственных (муниципальных)

учреждениях осуществляется в соответствии с Приказом Минкультуры РФ от

25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных

документов, образующихся в процессе деятельности государственных органов,

органов местного самоуправления и организаций, с указанием сроков хранения»

(ред. от 16.02.2016)[24].

Согласно

Приказу Минфина РФ от 1 декабря 2010 года № 157н «Об утверждении Единого плана

счетов бухгалтерского учета для органов государственной власти (государственных

органов), органов местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук, государственных

(муниципальных) учреждений и Инструкции по его применению»[25]

устанавливается единый порядок применения субъектами учета Единого плана счетов

бухгалтерского учета для государственных органов власти, органов местного

самоуправления, органов управления государственными внебюджетными фондами,

государственных академий наук, государственных (муниципальных) учреждений.

Единый план счетов содержит наименования и номера синтетических счетов объектов

учета (синтетических кодов счетов (счетов первого порядка) и аналитических

кодов синтетических счетов).

Единый

План счетов состоит из пяти разделов, сгруппированных по экономическому

содержанию в целях составления достоверной финансовой отчетности и отражения

показателей, необходимых для формирования государственного задания, бюджетной

сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности)

учреждения.

Всего в

Плане счетов около 2000 счетов. В основном, большинство счетов представляет

собой не синтетические, а субсчета первого, второго и третьего порядка. Для

каждого вида организаций разрабатывается свой Рабочий план счетов.

Счета

бюджетного учета имеют определенную структуру и в Инструкции № 157н

предусмотрены 26-разрядные счета бюджетного учета. Конкретно же они

представляют собой КБК - код бюджетной классификации (20 знаков) и коды счетов

бюджетного учета (6 знаков).

Таблица 1 – Разделы

Плана счетов бюджетного учета

|

Наименование разделов

|

Характеристика разделов

|

|

Раздел 1 «Нефинансовые активы»

|

Сведения обо всех основных

средствах, о непроизводственных (земля, недра и т.п.) и нематериальных

активах, о начисленной амортизации, о материалах, готовой продукции и о

капитальных вложениях.

|

|

Раздел 2 «Финансовые активы»

|

Объединяет в себе информацию обо

всех денежных средствах и документах учреждения, о его финансовых вложениях

(ценные бумаги, депозиты, акции других предприятий), а также обо всех видах

дебиторской задолженности, включая бюджетную.

|

|

Раздел 3 «Обязательства»

|

Учет всех видов кредиторской

задолженности предприятия.

|

|

Раздел 4 «Финансовый результат»

|

Предназначен для отражения

положительной или отрицательной разницы между доходами и расходами

организации. А так же результатов деятельности за текущий год в этом разделе

показываются финансовые итоги предыдущих лет, доходы будущих периодов и

сведения по кассовому исполнению бюджета.

|

|

Раздел 5 «Санкционирование

расходов бюджетов»

|

Этот раздел предназначен для

фиксирования информации о лимитах полученных и переданных бюджетных

обязательствах, а также о бюджетных ассигнованиях.

(Вести учет на счетах данного

раздела будут распорядители бюджетных средств и казначейства).

|

|

Раздел «Забалансовые счета»

|

Новые позиции. А именно,

предусмотрены счета для учета обеспечений исполнения обязательств,

государственных и муниципальных гарантий, расчетных документов, ожидающих

исполнения.

|

В

бюджетной сфере для детализации движения денежных средств разработана

классификация операций сектора государственного управления (сокращенно –

КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует

добавлять код, определяющий вид поступления или выбытия объекта учета в

соответствии с данной классификацией.

В

частности, для начисления зарплаты бухгалтеру используются следующие коды

КОСГУ:

211 – «Заработная

плата»: сюда необходимо отнести расходы на все выплаты денежных средств в

соответствии с договорными обязательствами; кроме этого, здесь отражают

различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы,

НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

212 – «Прочие

выплаты»: используется для начисления расходов на оплату не относящихся к

зарплате дополнительных выплат, компенсаций (например, суточных при служебных

командировках, компенсаций за использование автомобиля и пр.);

пособия,

например те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью

213 (в т.ч. пособие по беременности и родам, единовременное пособие при

рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Особенностью бюджетного

учета является и порядок составления и исполнения бюджетной сметы доходов и

расходов.

Основным

документом, отражающим функционирование бюджетного и автономного учреждения,

является План финансово-хозяйственной деятельности. Бюджетное и автономное

учреждение при исполнении плана финансово-хозяйственной деятельности

самостоятельно в расходовании средств, полученных за счет внебюджетных

источников.

Для

учета средств, поступающих в бюджетные учреждения от государственных

внебюджетных фондов, предназначен субсчет 115, который может применяться

органами социальной защиты населения при получении средств из Пенсионного фонда

РФ на выплату пенсий и пособий, а также учреждениями здравоохранения при

осуществлении медицинского обслуживания населения за счет средств Фонда

социального страхования РФ[26].

Затраты

по заработной плате могут быть отнесены на несколько различных счетов

бухгалтерского учета. Проводки по начислению зарплаты в бюджетном учреждении

приведены в таблице 2.

Таблица 2 – Проводки по

начислению зарплаты в бюджетном учреждении

|

Хозяйственные

операции

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

Начислена зарплата,

отпускные,

премия

|

Дт 0 401 20 211 «Расходы по

зарплате»

|

Кт 0 302 11 730 «Увеличение

кредиторской задолженности по зарплате»

|

|

Дт 0 109 61 211 «Затраты на

зарплату в себестоимости готовой продукции»

|

Кт 0 302 11 730 «Увеличение

кредиторской задолженности по зарплате»

|

|

Дт 0 109 71 211 «Накладные

расходы производства готовой продукции, работ, услуг по заработной плате»

|

Кт 0 302 11 730 «Увеличение

кредиторской задолженности по зарплате»

|

|

Дт 0 109 81 211 «Общехозяйственные

расходы на производство готовой продукции, работ, услуг по зарплате»

|

Кт 0 302 11 730 «Увеличение

кредиторской задолженности по зарплате»

|

Кроме заработной платы

работникам бюджетных учреждений могут начисляться суммы пособий по листу

нетрудоспособности, оплата отпуска, оплата по исполнительным листам.

Выплата

заработной платы оформляется проводками, приведенными в таблице 3.

Таблица 3 – Проводки по

выплате зарплаты в бюджетном учреждении

|

Хозяйственные операции

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1.Зарплата выплачена из кассы

|

Дт 0 30211 830 «Уменьшение

кредиторской задолженности по зарплате»

|

Кт 0 20134 610 «Денежные средства

кассы бюджетного учреждения»

|

|

2.Заработная плата перечислена на

банковские карточки

|

Дт 0 302 11 830 «Уменьшение

кредиторской задолженности по зарплате»

|

Кт 0 304 05 610 «Расчеты по

платежам из бюджета с финансовым органом»

|

|

3. Депонированы невыданные суммы

|

Дт 0 30211 830 «Уменьшение

кредиторской задолженности по зарплате»

|

Кт 0 30402 730 «Увеличение

кредиторской задолженности перед депонентами»

|

|

4. Выдана заработная плата

раздатчику – подотчетному лицу из кассы

|

Дт 0 20811 560 «Расчеты с

подотчетными лицами по зарплате»

|

Кт 0 20134 610 «Денежные средства

в кассе учреждения»

|

|

5. Получена зарплата сотрудником

от раздатчика

|

Дт 0 30211 830 «Уменьшение

кредиторской задолженности по зарплате»

|

Кт 0 20811 660 «Расчеты с

подотчетными лицами по оплате труда»

|

Ежемесячно

в каждой организации начисляются страховые взносы на пенсионное обеспечение

(ПФР), социальное обеспечение (ФСС) и медицинское (ФФОМС). Объектом обложения

являются выплаты, которые перечисляют плательщики этих взносов в пользу

сотрудников[27].

В бюджетном

учреждении проводки по начислению страховых взносов формируются следующим

образом:

- Дт 0

40120 213 «Расходы на начисления на выплаты по оплате труда»;

Корреспондирующий

счет по кредиту будет зависеть от вида начисления:

- Кт 0

303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0

303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное

соцстрахование»;

- Кт 0 303 06 730 «Увеличение

кредиторской задолженности на страхование от несчастных случаев и

профзаболеваний»;

- Кт 0

303 07 730 «Увеличение кредиторской задолженности на ОМС».

Перечислять

страховые взносы нужно не позднее 15-го числа месяца, следующего за месяцем, за

который они начислены (ч.5 ст.15 Закона № 212-ФЗ). Начиная с 2017 года,

плательщики взносов отчитываются не только перед фондами, но и перед

налоговиками, так как их администрирование передано ФНС.

Таким образом, в

бухгалтерском учете бюджетных организаций отражаются хозяйственные операции, в

том числе по начислению и выплате заработной платы, в соответствии с Планом

счетов бюджетного учета. Бюджетные учреждения расходуют бюджетные средства

исключительно по плану финансово-хозяйственной деятельности, который

утверждается органом, осуществляющим функции и полномочия учредителя в

отношении конкретного учреждения.

2.

ОРГАНИЗАЦИЯ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА оплаты труда и расчетов с персоналом организации на примере ОПФР по Томской области

2.1

Краткая характеристика учреждения

Отделение Пенсионного

фонда Российской Федерации (государственное учреждение) по Томской области –

одно из крупнейших государственных учреждений региона.

Рисунок 2 – Структура

Отделения ПФР по Томской области

УПФР

является юридическим лицом, имеет в оперативном управлении федеральное

имущество, самостоятельный баланс, лицевой счет в УФК по Томской области, может

приобретать и осуществлять имущественные и неимущественные права и нести

обязанности, быть истцом и ответчиком в суде.

В

соответствии с Положением основными задачами УПФР являются:

- своевременное

установление (выплата, включая доставку) трудовых пенсий на основе данных

индивидуального (персонифицированного) учета в системе обязательного

пенсионного страхования, пенсий по государственному пенсионному обеспечению,

социальных пособий на погребение умерших пенсионеров, не работавших на день

смерти, ежемесячных денежных выплат отдельным категориям граждан,

дополнительного ежемесячного материального обеспечения, других социальных

выплат, отнесенных законодательством к компетенции ПФР;

- составление

и представление в Отделение в установленном порядке заявок на право

расходования средств на перечисленные выплаты;

- контроль

за обоснованностью представленных документов для установления трудовых пенсий и

иных перечисленных ранее выплат;

- осуществление

индивидуального (персонифицированного) учета;

-

своевременная актуализация индивидуальных лицевых счетов застрахованных лиц;

- ведение

учета страховых взносов физических лиц, добровольно вступивших в правоотношения

по обязательному пенсионному страхованию;

- экономический

анализ и прогнозирование исполнения доходной и расходной частей бюджета ОПФР по Томской

области;

целевое и рациональное использование средств, выделяемых на выплату трудовых

пенсий и иных выплат;

- ведение

бюджетного учета, составление бюджетной и статистической отчетности и

представление ее в установленном порядке соответствующим органам;

- составление

и представление в Отделение в установленном порядке проектов расходов на

финансовое и материально-техническое обеспечение текущей деятельности ОПФР по Томской

области,

заявок на внесение изменений в утвержденные бюджетные ассигнования, лимиты

бюджетных обязательств, поквартальное распределение и сметы доходов и расходов

на финансовое и материально-техническое обеспечение текущей деятельности ОПФР по Томской

области;

-

представительство в судебных органах при рассмотрении вопросов пенсионного

обеспечения и пенсионного страхования, взыскания недоимки по страховым взносам,

пеней и штрафов, осуществления ежемесячных денежных выплат отдельным категориям

граждан в Российской Федерации, дополнительного ежемесячного материального

обеспечения и других социальных выплат, отнесенных законодательством к компетенции

ПФР; защиту информации ограниченного доступа в соответствии с требованиями

действующего законодательства, нормативными правовыми актами Правления ПФР,

Исполнительной дирекции ПФР и Отделения.

История

Отделения Пенсионного фонда России по Томской области неразрывно связана с

историей становления пенсионной системы России. 16 апреля 1991г. является

официальной датой создания Отделения Пенсионного фонда РФ по Томской области.

Управления

и отделы персонифицированного учета ОПФР по Томской области были созданы 1

февраля 1997 г.

С

1 сентября 2004 г. в г. Томске заработали первые четыре клиентские

службы. К началу 2007 года они были внедрены в деятельность всех Управлений

(Отделов) ПФР Томской области, а уже в мае 2007 года на территории области начали

работу мобильные клиентские службы[28].

Из

общей численности постоянного населения Томской области (1 038 тысяч

человек), численность пенсионеров, получающих пенсии по

Федеральным законам «О трудовых пенсиях в

Российской Федерации» и «О государственном пенсионном

обеспечении в Российской Федерации», на 1 января 2018

года составила 283 609 человек. Таким образом, каждый четвертый

житель Томской области является пенсионером.

Каждый третий пенсионер Томской области

проживает в сельской местности. Доля пенсионеров,

проживающих в районах Крайнего Севера и

приравненных к ним местностям, составляет 25% от

общей численности пенсионеров или 70 811еловек.

Из

общего числа получателей пенсий по Томской области на 1 января 2018 г.

трудовые пенсии получают 257 738 человек (90,9

%).

Получателей

пенсий по государственному пенсионному обеспечению из общего числа

- 25 871 человек

(9,1%).

С

1 января 2017 г. по 1 января 2018 г. численность всех получателей пенсий,

проживающих на территории Томской области, увеличилась на 3 919

человек (1,4 %).

Удельный

вес работающих пенсионеров в общей численности пенсионеров на 1 января 2018 г.

составил 41,6%. (117 872 человека). Число работающих пенсионеров за 2017

год увеличилось на 5 716 человек (5,1 %).

По

состоянию на 1 января 2018 г. количество застрахованных лиц составило 1 221 632

человека.

На

учете в территориальных Управлениях (Отделах) ПФР Томской области состоит 67

787 страхователей:

-

42 126 (62%) – страхователей-работодателей юридических лиц;

-

25 661 (38 %) – физических лиц, уплачивающих страховые взносы в виде

фиксированного платежа.

Численность

федеральных льготников – 72 722 человека.

Бухгалтерский учет

ведется с помощью программного продукта «1С: Предприятие 8.2.», УРМ, программы «1С:

Зарплата и кадры 8.3.», электронной почты, сети Интернет,

информационно-справочной системы «Гарант».

Бухгалтерский

учет в ОПФР

по Томской области ведется в соответствии с требованиями ч. 1 ст. 7

Федерального закона от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»[29].

Руководитель

учреждения обязан организовать: ведение бухгалтерского учета; хранение

документов бухгалтерского учета. Он несет ответственность за:

- организацию

хранения учетных документов, регистров бухгалтерского учета и бухгалтерской

отчетности;

- своевременное

предоставление учредителю, иным внешним пользователям бухгалтерской отчетности,

в том числе органам, осуществляющим контроль в соответствии с законодательством

РФ, судам и прокуратуре, полной, достоверной информации о наличии

муниципального имущества и обязательствах учреждения, а также о результатах его

деятельности.

В целях

организации бухгалтерского учета в ОПФР по Томской области издается приказ об

учетной политике по ОПФР по Томской области.

Учетная

политика по исполнению бюджета ОПФР по Томской области устанавливает единство общих

принципов исполнения бюджета, организации и функционирования бюджетной системы

УПФР, определяет порядок и методы ведения бюджетного учета и составления

бюджетной отчетности по исполнению бюджета Пенсионного фонда Российской

Федерации.

В

учетной политике ОПФР по Томской области прописан документооборот

финансово-экономической группы, поэтому в утверждении отдельно Графика

документооборота нет необходимости и отдельного Приказа об утверждении Графика

документооборота не издается.

Учетная

политика для целей бухгалтерского учета применяется последовательно из года в

год, согласно Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[30]. В

соответствии с требованиями этого Закона и Инструкции, утвержденной приказом

Министерства Финансов России от 01.12.2010 № 157н[31], приказами

руководителя в составе учетной политики учреждения утверждены:

1) рабочий

план счетов бухгалтерского учета, содержащий синтетические и аналитические

счета, необходимые для ведения бухгалтерского учета в соответствии с

требованиями своевременности и полноты учета и отчетности;

2) методы

оценки отдельных видов имущества и обязательств;

3) порядок

проведения инвентаризации имущества и обязательств;

4) правила

документооборота и технология обработки учетной информации, в том числе порядок

и сроки передачи первичных (сводных) учетных документов в соответствии с

утвержденным графиком документооборота для отражения в бухгалтерском учете;

5) формы

первичных (сводных) учетных документов, применяемых для оформления фактов

хозяйственной жизни, по которым законодательством РФ не установлены

обязательные для их оформления формы документов;

6) порядок

организации и обеспечения субъектом учета внутреннего финансового контроля;

7) иные

решения, необходимые для организации и ведения бухгалтерского учета.

На

основании с требований глав.21,25,26,26.4,30 НК РФ[32] учетная

политика для целей налогообложения обязательна и применяется с 1 января года,

следующего за годом утверждения ее соответствующим приказом. В соответствии с

положениями налогового законодательства в учетной политике для целей

налогообложения отражаются вопросы, порядок решения которых прямо не

предусмотрен НК РФ. Учетная политика УПФР формируется в соответствии с

бюджетным кодексом Российской Федерации, Законом о бухгалтерском учете,

Инструкцией №157н.

2.2

Порядок учета оплаты труда и расчетов с персоналом в ОПФР

по Томской области

Бюджетный

учет в Учреждении осуществляется с применением журналов операций с элементами

автоматизации «1С: Бухгалтерия 8.2». Записи в журналы операций осуществляются

по мере совершения операций, но не позднее следующего дня после получения

первичного учетного документа бухгалтерской службой, как на основании отдельных

документов, так и на основании группы однородных документов.

Корреспонденция

счетов в журнале операций записывается в зависимости от характера операций по дебету

одного счета и кредиту другого счета.

Журналы

операций подписываются главным бухгалтером. По истечении месяца данные оборотов

по счетам из журналов операций записываются в Главную книгу.

Операции

по учету расчетов по оплате труда отражаются в Журнале № 6 «Журнал операций

расчетов по оплате труда». Журнал операций расчетов по оплате труда (ф.

0504071) составляется учреждением на основании свода Расчетно-платежных

ведомостей (Расчетных ведомостей) с приложением первичных документов: Табелей

использования рабочего времени; приказов (выписок) о зачислении, увольнении,

перемещении, отпусках; документов, подтверждающих право на получение

государственных пособий, пенсий, выплат, компенсаций.

В

Главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в

Журнале операций расчетов по оплате труда, за исключением операций по оплате

(перечислению), которые отражаются в соответствующих Журналах операций. В

Главной книге отражаются в хронологическом порядке записи по счетам

бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке

возрастания. По всем счетам выводятся дебетовые или кредитовые остатки на

начало следующего периода. Сумма оборотов за период, а также сумма остатков на

начало следующего периода по дебету всех счетов должны быть равны сумме

оборотов или остатков по кредиту всех счетов.

На основании

нормативных документов составим основные проводки по заработной плате в учете

бюджетной организации.

1. Начислена зарплата,

отпускные, премия.

При этом затраты по

заработной плате могут быть отнесены на несколько различных счетов

бухгалтерского учета:

-

Дт

0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской

задолженности по зарплате»

-

Дт

0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302

11 730

-

Дт

0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по

заработной плате» Кт 0 302 11 730

-

Дт

0 109 81 211 «Общехозяйственные расходы на производство готовой продукции,

работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение

кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской

задолженности по НДФЛ»

3. Отражено начисление

по исполнительному листу:

Дт 0 30211 830 Кт 0 304

03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из

выплат по оплате труда»

4. Из кассы выплачена

зарплата:

Дт 0 30211 830 Кт 0

20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата

перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0

20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе

казначейства»

6. Депонированы

невыданные суммы:

Дт 0 30211 830 Кт 0

30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в

ПФР, ФСС, ФФОМС.

Ежемесячно в каждой

организации начисляются страховые взносы в ПФР, обязательные социальные взносы

в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения,

начисляемые работодателями в пользу сотрудников.

Проводки по начислению

взносов формируются следующим образом. Счет по дебету будет постоянным – Дт 0

40120 213 «Расходы на начисления на выплаты по оплате труда». А вот

корреспондирующий счет будет зависеть от вида начисления:

-

Кт

0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

-

Кт

0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное

соцстрахование»;

-

Кт

0 303 06 730 «Увеличение кредиторской задолженности на страхование от

несчастных случаев и профзаболеваний»;

-

Кт

0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная

плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты

с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе

учреждения».

9. Получена зарплата

сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение

кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными

лицами по оплате труда».

Важнейшим

документом бюджетного учета является Отчет об исполнении бюджета главного

распорядителя, распорядителя, получателя бюджетных средств, главного

администратора, администратора источников финансирования дефицита бюджета,

главного администратора, администратора доходов бюджета.

Фрагмент

Отчета об исполнении бюджета ОПФР по Томской области приведен в таблице 4.

Таблица 4

– Фрагмент показателей Отчета об исполнении бюджета на 01.01.2017 г.

|

№ п/п

|

Наименование показателя

|

Утверждено по смете (руб.)

|

|

1

|

Фонд оплаты труда

|

6401400,00

|

|

2

|

Прочие выплаты

|

742700,00

|

|

3

|

Выплаты на обязат. соц. страх и иные выплаты

|

2130500,00

|

|

4

|

Закупка товаров, работ, услуг

|

1434000,00

|

|

…..

|

………………………………………………………..

|

………………..

|

|

Расходы бюджета - всего:

|

11 216 800,00

|

|

|

|

|

Из

приведенного фрагмента Отчета видно, что расходы на оплату труда и начисления

на них составляют более половины всех расходов. Это подтверждает большую

значимость этой статьи расходов.

«Отчет

об исполнении бюджета» содержит данные об исполнении статей расходов бюджетной

организации. Форма составляется по разделам, подразделам, целевым статьям,

видам расходов в разрезе статей бюджетной классификации.

В ОПФР по Томской

области

штатные сотрудники принимаются на работу по Трудовому договору на неопределенный

срок. Заработная плата выплачивается в соответствии со штатным расписанием.

Сумма

заработной платы сотрудников состоит из следующих элементов:

-

должностного оклада;

-

надбавки за выслугу лет;

-

ежемесячного денежного поощрения;

-

ежемесячной премии (кроме дней командировки);

-

надбавки за сложность и напряженность

-

высокие достижения в труде,

- кроме

того, выплачивается компенсация за питание.

В учреждении действует

повременная оплата труда. Начисленные суммы отражаются в Расчетно-платежной ведомости

за месяц на основе Табеля учета использования рабочего времени (форма 0504421).

Выплата заработной платы

осуществляется

два раза в месяц (аванс и окончательный расчет). Каждому сотруднику ежемесячно

выдается расчетный листок.

Работники

УПФР имеют право на ежегодный оплачиваемый отпуск продолжительностью 43

календарных дней.

Выплаты

к отпуску определяются по правилам статьи 139 ТК РФ[33] и пункта 4

Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922[34]. Нерабочие

праздничные дни в число календарных дней отпуска не включаются (ст. 120 ТК РФ)

и отпускные за эти дни не начисляются.

Сумма

отпускных определяется умножением среднедневного заработка на количество

календарных дней отпуска.

В расчет

отпускных в принимаются все предусмотренные системой оплаты труда выплаты как в

натуральной, так и в денежной форме. К таким выплатам относятся зарплата,

доплаты, надбавки за особые условия труда. Ограничений по суммам учитываемых

выплат не установлено. Но есть исключение для квартальных и годовых премий.

Если они выплачены за период, который еще не отработан, то сумму нужно разбить

пропорционально отработанным дням.

Но

имеются выплаты, которые не учитываются при расчете среднедневного заработка. К

ним относятся суммы, начисленные из среднего заработка, а также не относящиеся

к оплате труда (п. 3 и 5 Положения). Например, материальная помощь, оплата дней

командировки, больничное пособие, отпускные, оплата проезда.

При

исчислении НДФЛ предоставляется стандартный вычет на детей. Его размер зависит

от их количества, а также состояния здоровья ребенка:

1400

рублей на 1-го, 2-го ребенка родителю, усыновителю, опекуну, попечителю,

приемному родителю, а также их супругам;

3000

рублей на третьего и последующих детей;

12000

рублей (попечителям 6000 рублей) на каждого ребенка-инвалида до 18 лет или до

24 лет при получении образования в очной форме.

Согласно

ст. 218 НК РФ, родители имеют право на удвоенный вычет по НДФЛ. Происходит это

в случае, если второй родитель не может или не хочет пользоваться льготой, или

по факту второго родителя просто не существует. Суммы, при таком варианте

умножаются на два. На стандартный налоговый вычет на ребенка в удвоенном

размере может рассчитывать:

Мать-одиночка,

родившая ребенка без мужа, если в детских документах не указан отец или указан

со слов матери, а совместное заявление в ЗАГС от родителей не подавалось.

Единоличный

усыновитель (мужчина или женщина), который усыновляет ребенка, не пребывая в

браке.

Вдова

или вдовец после смерти второго супруга.

Родитель,

пребывающий или не пребывающий в браке, если второй родитель добровольно

составил письменный отказ от возможности получать вычет на ребенка со своей

зарплаты.

Льгота

предоставляется до месяца, в котором доход превысит 350 000 руб. После этого до

конца налогового года вычет предоставляться не будет и возобновится с января

следующего года. При этом учитывается доход самого работника, а не суммарный

доход обоих родителей.

С 1

января 2017 года введен социальный вычет для физических лиц, которые оплатили

независимую оценку своей квалификации, поскольку с 2017 года вступил в силу

Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке,

введены налоговые послабления. Так, если физическое лицо оплатило независимую

оценку своей квалификации, оно может получить социальный вычет по НДФЛ (пп. 6

п. 1 ст. 219 НК РФ[35]).

Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ[36].

Уменьшить

налогооблагаемую базу по НДФЛ можно на такие суммы:

1.Суммы,

перечисляемые налогоплательщиком в виде пожертвований: благотворительным,

социально ориентированным и иным некоммерческим организациям, в том числе, на

формирование (пополнение) целевого капитала. а также религиозным организациям

на осуществление уставной деятельности, но не более 25% дохода, полученного за

налоговый период;

2.

Расходы на свое очное обучение (обучение брата или сестры) в учреждениях,

имеющих государственную лицензию, – в размере фактически произведенных

расходов, но не более 120000 рублей в год. Расходы за обучение детей - в

размере фактически произведенных расходов на это обучение, но не более 50000

рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или

попечителя).

Социальный

налоговый вычет не применяется в случае, если оплата расходов на обучение

производится за счет средств материнского (семейного) капитала.

3.

Оплата медицинских услуг и медикаментов по перечням, утвержденным

Постановлением Правительства РФ от 19.03.2001 N 201[37], с учетом

сумм добровольно уплаченных страховых взносов (в т.ч. расходы на лечение своих

детей до 18 лет, супругов и родителей, усыновленных детей до 18 лет) - размере

фактически понесенных расходов, но не более 120000 рублей в год. По

дорогостоящим видам лечения в соответствии с перечнем, утвержденным

Правительством РФ, вычет принимается в размере фактических расходов, если

лечение производится в медицинских учреждениях, имеющих соответствующие

лицензии, а также при предоставлении подтверждающих документов.

4. Суммы

уплаченных в налоговом периоде пенсионных взносов по договорам

негосударственного пенсионного обеспечения и страховых взносов по договорам

добровольного пенсионного страхования в размере фактических расходов, но не

более 120000 рублей в год.

5. Суммы

уплаченных налогоплательщиком в налоговом периоде дополнительных страховых

взносов на накопительную часть трудовой пенсии в размере понесенных расходов,

но не более 120000 в год.

6. Суммы

фактических расходов на прохождение независимой оценки квалификации. При этом

величина данного вычета и вычетов, предусмотренных подпунктах 2 - 5 пункта 1

статьи 219 НК РФ[38]

(за исключением указанных расходов на обучение детей налогоплательщика и

расходов на дорогостоящее лечение) в совокупности не должна превышать 120 тыс.

руб. в год. Возможность через налогового агента получить вычет в сумме,

уплаченной за прохождение независимой оценки своей квалификации, не

предусмотрена. Значит, его следует заявлять в декларации по НДФЛ.

Начисление

оплаты труда за ноябрь 2017 г. рассмотрим на примере ведущего специалиста-эксперта

Отдела выплаты пенсий Мишиной Н.В. Она отработала в ноябре 21 день. Заработная

плата Мишиной Н.В. слагается из следующих элементов:

-

должностной оклад 3100,00 руб.;

-

ежемесячное денежное поощрение 3100,00 руб.;

- премия

(ежемесячная, кроме дней командировки) 230,97 руб.;

-

надбавка за сложность и напряженность, высокие достижения 3100,00руб.;

-

надбавка за выслугу лет 930,00 руб.

Итого:

9530,97 руб.

-

компенсация на питание 1900,00 руб.

Всего

начислено: 12360,97 руб.

Мишина

Н.В. не имеет оснований для вычетов при определении налогооблагаемой базы для

начисления НДФЛ, поэтому сумма НДФЛ составила: 12360,97 х 13% = 1607,00 руб.

В

октябре был выплачен аванс 4000,00 руб. и сумма к выплате составила:

12360,97

– 1607,00 – 4000,00 = 6753,97 руб.

В

Расчетном листке была допущена ошибка (сумма удержания указана 5628,00 руб. и

сумма выплаты 6732,97 руб.), что на 21,00 руб. меньше положенной суммы.

В

бухгалтерском учете учреждения были сделаны проводки, приведенные в таблице 5.

Порядок

начисления оплаты труда и суммы оплаты отпуска рассмотрим на примере Кудасовой

Л.В. (обслуживающий персонал) за ноябрь 2017 г. Сотруднице, согласно заявлению

и приказу начальника ОПФР по Томской области был предоставлен дополнительный отпуск с

30.11.2017 по 06.12.2017 (7 дней).

Таблица

5 – Бухгалтерские проводки по начислению и выплате заработной платы Мишиной

Н.В. за ноябрь 2017г.

|

Хозяйственные операции

|

Заработ. плата

|

Прочие начисления

|

Отпуск

|

Всего начислено

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

Начислена зарплата за ноябрь (21 д.)

|

9530,97

|

|

|

9530,97

|

1 401 20 211

|

1 302 11 730

|

|

Прочие начисления

|

|

1900,00

|

|

1900,00

|

1 401 20 212

|

1 302 12 730

|

|

Удержан НДФЛ с зар. платы (13%)

|

1 302 11 830

|

1 303 01 730

|

|

Удержан НДФЛ с прочих начислений (1900,00)

|

|

|

|

247,00

|

1 302 12 830

|

1 303 01 730

|

|

Заработная плата перечислена на банковские карточки

|

|

|

|

4139,97

|

1 302 11 830

|

1 304 05 610

|

|

Прочие выплаты перечислены на банковские карточки

|

|

|

|

1653,00

|

1 302 12 830

|

1 304 05 610

|

Для

определения суммы оплаты отпуска был составлен Расчет среднего заработка.

Расчетный период: с 01.11.2016 по 31.10.2017.

Для

расчета оплаты отпуска определяется сумма заработка за расчетный период и

отработанное время за расчетный период в днях.

Затем

определяется среднедневной заработок для оплаты отпуска.

В расчетный период Кудасова

Л.В. отработала 316 календарных дней (из 365) или 213 (из 248) по пятидневке

(для учета премий), таким образом, за расчетный период было учтено 304,63 дн.

Среднедневной заработок

равен: 139 276,84 / 304,63 = 457,20 руб.

Сумма

оплата отпуска в ноябре составила 457,20 х 1= 457,20 руб.

Таблица 6 – Заработок

за расчетный период и отработанное время

|

Месяц

|

Заработок, руб.

|

Премия, руб.

|

Итого за расчетный период, руб.

|

Итого учтено дней за расчетн. период

|

|

11.2016

|

8 339,17

|

545,34

|

|

|

|

12.2016

|

10 907,75

|

932,61

|

|

|

|

01.2017

|

10 907,75

|

308,24

|

|

|

|

02.2017

|

9 501,14

|

545,34

|

|

|

|

03.2017

|

10 907,75

|

545,34

|

|

|

|

04.2017

|

10 907,75

|

8 032,91

|

|

|

|

05.2017

|

10 907,75

|

415,50

|

|

|

|

06.2017

|

10 907,75

|

545,34

|

|

|

|

07.2017

|

10 907,75

|

1 090,68

|

|

|

|

08.2017

|

10 907,75

|

2 567,00

|

|

|

|

09.2017

|

8 094,53

|

2 364,99

|

|

|

|

10.2017

|

7 923,14

|

1 090,68

|

|

|

|

Итого:

|

120 792,87

|

18 983,97

|

139 276,84

|

304,63

|

Сумма

оплата отпуска в декабре составила 457,20 х 6 = 2 743,20 руб.

Сотруднице

была начислена заработная плата за ноябрь в сумме 9 300,00 руб., прочие

начисления (компенсация за питание) составили 1900 руб.

Таблица 7 –

Бухгалтерские проводки по начислению заработной платы Кудасовой Л.В. за ноябрь

2017 г. и оплаты дополнительного отпуска

|

Хозяйственные операции

|

Заработ. плата

|

Прочие начисления

|

Отпуск

|

Всего начислено

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

Начислена зарплата за ноябрь (20

дн.)

|

9300,00

|

|

|

9300,00

|

1 401 20 211

|

1 302 11 730

|

|

Прочие начисления

|

|

1900,00

|

|

1900,00

|

1 401 20 212

|

1 302 12 730

|

|

Начислено за отпуск в ноябре

|

|

|

457,20

|

457,20

|

1 401 20 211

|

1 302 11 730

|

|

Начислено за отпуск в декабре

(будущий период)

|

|

|

2743,20

|

2743,20

|

1 401 20 211

|

1 302 11 730

|

|

Итого начислено:

|

9300,00

|

1900,00

|

3200,40

|

14400,40

|

|

|

Кудасова Л.В. не имеет

оснований для вычетов при определении базы для начисления НДФЛ, поэтому сумма

НДФЛ составила:

- с суммы заработной

платы и оплаты отпуска:

(9 300,00 + 457,20 + 2

743,20) х 13% = 1 625,00 руб.;

- с суммы прочих

начислений: 1 900,00 х 13% = 247,00 руб.

Итого сумма НДФЛ

составила: 1 625,00 + 247,00 = 1 872,00 руб.

Таблица 8 –

Бухгалтерские проводки по удержанию НДФЛ с заработной платы Кудасовой Л.В. за

ноябрь 2017г. и оплаты дополнительного отпуска

|

Хозяйственные операции

|

Сумма НДФЛ

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

Удержан НДФЛ с заработной платы и

отпуска (9300,00+3200,40)

|

1 625,00

|

1 302 11 830

|

1 303 01 730

|

|

Удержан НДФЛ с прочих начислений

(1900,00)

|

247,00

|

1 302 12 830

|

1 303 01 730

|

Руководитель

отдела Сорокина Н.С. в июле отработала месяц полностью (21 рабочий день). Она

имеет двоих несовершеннолетних детей. Зарплата перечисляется с расчетного

счета. За месяц Сорокиной Н.С. была начислена заработная плата, включая премию

и компенсацию на питание 16321,40 руб. (12773,60 + 1647,80 + 1900,00).

Таблица 9

– Бухгалтерские проводки по начислению и выплате заработной платы Сорокиной

Н.С. за июль 2017 г.

|

Хозяйственные операции

|

Заработ. плата

|

Прочие начисления

|

Всего начислено

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

Начислена зарплата за ноябрь (21

д.)

|

14421,40

|

|

14421,40

|

1 401 20 211

|

1 302 11 730

|

|

Прочие начисления

|

|

1900,00

|

1900,00

|

1 401 20 212

|

1 302 12 730

|

|

Удержан НДФЛ с зар. платы (13%)

|

|

|

1511,00

|

1 302 11 830

|

1 303 01 730

|

|

Удержан НДФЛ с прочих начислений

(1900,00)

|

|

|

247,00

|

1 302 12 830

|

1 303 01 730

|

|

Заработная плата перечислена на

банковские карточки

|

|

|

12910,40

|

1 302 11 830

|

1 304 05 610

|

|

Прочие выплаты перечислены на

банковские карточки

|

|

|

1653,00

|

1 302 12 830

|

1 304 05 610

|

Облагаемая

НДФЛ сумма составила: 16321,40 – (1400,00 х 2) = 13521,40 руб.

Сумма

НДФЛ: 13521,40 х 13% = 1758,00 руб.

Заработная

плата к выплате составила: 16321,40 - 1758,00 = 14563,40 руб.

Изучив

действующую систему учета оплаты труда в ОПФР по Томской области, можно сделать

вывод, что учет расчетов по оплате труда работающих в учреждении производится в

соответствии с нормативно-правовыми документами, учитывая вклад каждого

подразделения и работника. Синтетический учет по оплате труда соответствует

аналитическому. Автоматизированная система бухгалтерского учета позволяет

осуществлять расчет заработной платы согласно установленного законодательством

порядка очередности начислений и удержаний. Алименты у сотрудников УПФР не

удерживались.

Следует

отметить, что порядок начисления оплаты труда и отпусков играет важную роль в

системе оплаты труда. Из заработанной платы удерживаются налог на доходы

физических лиц, своевременно не возвращенные подотчетные суммы, сумма за

причиненный материальный ущерб, алименты. Законодательно утверждено пять

основных видов вычетов это стандартные, имущественные, социальные,

профессиональные, инвестиционные.

2.3

Учет оплаты больничных листов и расчетов по страховым взносам в учреждении

В УПФР,

в соответствии с действующим законодательством, все работники подлежат

обязательному государственному социальному страхованию, независимо от характера

и длительности выполняемых работ и в исследуемом периоде сотрудники получали

пособия по временной нетрудоспособности.

Средний

дневной заработок для расчета пособия по временной нетрудоспособности

определяют делением суммы облагаемых страховыми взносами выплат, начисленных за

два календарных года, которые предшествуют году наступления больничного, на

730, 731. Право на отпуск по беременности и родам предоставляется всем без

исключения женщинам, работающим по трудовому договору, независимо от

продолжительности их работы в организации, режима рабочего времени, использования

очередного отпуска.

Сумма

оплаты по больничному листу (листку временной нетрудоспособности) зависит от

трудового стажа и заработка.

Таблица 10 – Процент заработка

в зависимости от стажа работы

|

Рабочий стаж (в течение которого выплачивались

страховые взносы), в годах

|

Процент среднего заработка, допускаемый

для выплат по больничному, в %

|

|

До 5

|

60

|

|

От 5 до 8

|

80

|

|

От 8

|

100

|

Расчет оплаты пособия

по временной нетрудоспособности рассмотрим на примере специалиста-эксперта

Отдела выплаты пенсий Илюхиной Н.А.

Илюхина

Н.А. не работала с 17.11.17 по 27.11.17. Ее страховой стаж 15лет 6 мес. И ей

было назначено пособие по временной нетрудоспособности в размере 100% за 11

календарных дней.

Заработок

Илюхиной Н.А. за расчетные годы составил:

- за

2015 г. – 463000,00 руб. (предельная величина 670000,00)

- за

2016 г. – 270634,67 руб. (предельная величина 718000,00)

Итого:

733634,67 руб.

Среднедневной

заработок составил: 733634,67 / 730 = 1004,98 руб.

Таблица

11 - Бухгалтерские проводки по начислению пособия по временной нетрудоспособности

|

Хозяйственные операции

|

Сумма

|

Дебет

|

Кредит

|

|

Начисление за счет ФСС Илюхиной

Н.А.

|

8039,84

|

1 303 02 830

|

1 302 13 730

|

|

Начисление пособия за счет

работодателя

|

3014,94

|

1 401 11 211

|

1 302 11 730

|

|

Удержан НДФЛ с суммы оплаты

больничного листка за 8 дн.

|

1045,00

|

1 302 13 830

|

1 303 02 730

|

|

Удержан НДФЛ с суммы оплаты

больничного листка за 3 зн.

|

392,00

|

1 302 11 830

|

1 303 01 730

|

|

Пособие за счет работодателя

перечислено на банковскую карточку

|

2622,94

|

1 302 11 830

|

1 304 05 610

|

|

Пособие за счет ФСС перечислено

на банковскую карточку

|

6994,84

|

1 302 13 830

|

1 304 05 610

|

Минимальный

заработок из МРОТ на 17.11.2017 г. – 7500 руб., а минимальный средний заработок

из МРОТ составил 246,58 руб.

Размер

пособия за первые 3 дня (за счет УПФР) составил:

1004,98

х 3 = 3014,94 руб. –392,00 (НДФЛ) = 2622,94 руб.

1004,98

х 8 =8039,84 руб. –1045,00 (НДФЛ) = 6994,84 руб.

Работникам организации

по их желанию может быть предоставлен отпуск по уходу за ребенком. В такой

отпуск могут уйти работники, которые фактически осуществляют уход за ребенком

(мать, отец, бабушка, дедушка, опекун). Отпуск предоставляют с момента рождения

ребенка и до достижения им возраста полутора лет. По желанию работника отпуск

может быть продлен до достижения ребенком трех лет[39].

Согласно

российскому законодательству, детское ежемесячное пособие до 1.5 лет в форме

страхового обеспечения по обязательному социальному страхованию выплачивается в

2017 году лицу, находящемуся в отпуске по уходу за ребенком (то есть

прерывающему свою профессиональную деятельность), и перестает начисляться с

момента выхода на работу или со следующего месяца, когда ребенку исполнится

полтора года.

Отпуск

по уходу за ребенком до достижения им возраста 1,5 лет является частично

оплачиваемым. В период этого отпуска выплачивается пособие по уходу за ребенком

до достижения им возраста 1,5 лет.

Размер

ежемесячного пособия до 1,5 лет:

для

работающих лиц – получатель пособия подлежит обязательному социальному

страхованию по временной нетрудоспособности и материнству;

для не

работающих – за гражданина не уплачиваются страховые взносы Фонд социального

страхования (ФСС)[40].

В 2017

году изменился размер пособия для случаев, когда получателю положены

минимальные или максимальные выплаты:

для

неработающих и безработных лиц, а также трудящихся, официально получающих очень

маленькую зарплату;

для

официально трудоустроенных с высоким заработком, превышающим за год размер

страховой базы (755 тыс. руб. в 2017 году).

Расчетный

период для детского пособия – 2 предшествующего года перед началом отпуска по

уходу за ребенком. Для расчета пособия доходы за год не должны превышать

допустимые пределы, а дневной заработок не должен быть больше 1 901,37 рубля.

Месячное пособие вычисляется умножением дневного заработка на 30,4 дня, затем

от полученной суммы берется 40% при любом стаже сотрудницы.

С 1

февраля 2017 года минимальные суммы ежемесячного пособия[41]:

3065,69

руб. на первого ребенка;

6131,37

руб. на второго и последующих.

В связи

с этим работодатель или ФСС не имеет права выплачивать суммы, меньше указанных,

при этом:

получателям

«минималки» сумма также умножается на районный коэффициент к заработной плате

(если он предусматривается);

для тех,

кому пособие назначается из расчета 40% от среднемесячного дохода, коэффициент,

как правило, уже считается учтенным в размере зарплаты.

Если

работник уходит в отпуск по уходу за ребенком, ему ежемесячно выплачиваются

компенсационные выплаты.

Детское пособие до 1,5

лет рассчитывается по следующей формуле:

П = СЗ * 30,4 * 0,4 (1)

где:

П –

размер ежемесячной выплаты до 1,5 лет;

СЗ –

средний дневной заработок получателя за 2 предыдущих календарных года;

30,4 –

среднее количество дней в месяце в расчете на год (365 дней / 12 месяцев = 30,4

дня);

0,4 –

40% от средней зарплаты.

Кроме того, женщина

имеет право на компенсационную выплату в размере 50 рублей до 3 лет ребенка.

Это пособие выплачивается непосредственно компанией, в которой трудоустроена

работница. Порядок назначения и выплаты такого пособия утвержден Постановлением

Правительства РФ от 03.11.1994[42].

Рассмотрим

пример расчета оплаты отпуска по уходу за ребенком до 1,5 лет старшему

специалисту Отдела выплаты пенсий Бережной Я.А. Сотрудница подала заявление о

таком отпуске с 01.04.2016 по 12.08.2018, так же предъявила справку с работы

мужа, о том, что он не брал отпуск по уходу за ребенком. Расчетный период 2014

и 2015 годы.

За 2014

год ее заработок составил 250105,68 руб. (предельная сумма 624000 руб.).

За 2015

год ее заработок составил 98427,12 руб. (предельная сумма 670000 руб.).

Всего

заработок за расчетный период составил: 348532,80 руб.

Среднедневной

заработок составил: 348532,80 / 730 = 477,44 руб.

Минимальный

среднедневной заработок из МРОТ (6204, 00 руб.) составил: 203,97 руб.

Предельная

величина базы для начисления страховых взносов в ФСС на 2014 г. – 624000 руб.,

на 2015 г. – 670000 руб.

Максимальный

среднедневной заработок: (624000 + 670000) / 730 = 1772,6 руб.

Ежемесячное

пособие составит: 477,44 х 30,4 х 40% = 5805,67 руб.

Таблица

12 – Бухгалтерские проводки по начислению оплаты отпуска по уходу за ребенком до 1,5 лет

Бережной Я.А.

|

Хозяйственные операции

|

Сумма, руб.

|

Дебет

|

Кредит

|

|

Начислено ежемесячное пособие

Бережной Я.А.

|

5805,67

|

1 303 02 830

|

1 302 13 730

|

|

Денежные средства перечислены на

карточку Бережной Я.А

|

5805,67

|

1 302 13 830

|

1 304 05 610

|

С 1 июля

2016 г. МРОТ вырос с 6204 руб. до 7500 руб. До 1 июля 2017 года МРОТ составляет

7500 руб., а с 1 июля – 7800 руб. (повышение на 4% в соответствии с

ожидаемой инфляцией на будущий год).

В 2018

году сохранится право на ежемесячное пособие по уходу за ребенком до 1,5 лет.

Но его минимальный размер будет зависеть от коэффициента индексации и МРОТ.

В 2017

году законодательством окончательно закреплена практика повышения детских

пособий и иных социальных выплат. Теперь их ежегодно будут пересчитывать с 1

февраля, исходя из показателей фактической инфляции за предыдущий год. Индексация

минимального размера декретных пособий напрямую связана с минимальным размером

оплаты труда. Следовательно, на соответствующую сумму в середине года должен

быть проиндексирован и минимальный размер декретных пособий.

Также,

начиная с февраля, проиндексирована сумма пособия, подлежащая выплате, всем ее

получателям при ежемесячных выплатах в установленном минимальном или

фиксированном размере (пособие до 1,5 лет по уходу за ребенком военнослужащего

или по потере кормильца).

В 2017

г. единовременное пособие при рождении ребенка – выплачивалось одному из

работающих родителей (как маме, так и отцу) по месту работы или через ФСС в

течение шести месяцев после родов в размере 15 512,65 руб. (16 350,33 руб.

после 1 февраля).

Учреждение

начисляет и уплачивает страховые взносы при перечислении заработной платы. В

2017 году работодатель уплачивает страховые взносы в размере 30 % от зарплаты

работника:

- 22% на

пенсионное обеспечение (ПФР);

- 2,9%

на социальное обеспечение (ФСС);

- 5,1%

на медицинское обеспечение (ФФОМС).

Эти взносы исчисляются

по итогам начисленной за весь месяц заработной платы, т.e. выплата заработной

платы за первую половину месяца налогами не облагается.

С 1

января 2017 года размеры предельных величин базы для начисления страховых

взносов следующие[43]:

ПФР –

876 000 руб. предельная величина базы для исчисления страховых взносов на

обязательное пенсионное страхование, а выплаты, которые превышают эту величину,

облагают пенсионными взносами по тарифу 10%.

ФСС –

755 000 руб. предельная величина базы для исчисления страховых взносов на

обязательное социальное страхование на случай временной нетрудоспособности и в

связи с материнством, а выплаты больше этой суммы страховыми взносами уже не

облагают.

ФФОМС –

предельный размер базы отменен.

С 2015

года страховые взносы платятся и указываются в отчетности в рублях и копейках.

Начисление

страховых взносов в Учреждении за ноябрь 2017 г. рассмотрим на примере Улитиной

Н.И.

Например,

в ноябре 2017 г. зарплата Улитиной Н.И. составила 13949,00 руб., в том числе

облагаемая взносами сумма составила 11409,00 руб. (13949,00 – 2540,00

материальная помощь):

1) ФСС

(травматизм) = 11409,00 х 0,2% = 22,82 руб.

2) ПФР =

11409,00 х 22% = 2509,98 руб.

3) ФСС =

11409,00 х 2,9% = 330,86 руб.

4) ФФОМС

= 11409,00 х 5,1 % = 581,86 руб.

Проводки

по начислению страховых взносов приведены в таблице 13.

Таблица 13 –

Бухгалтерские проводки по начислению страховых взносов

|

Хозяйственные операции

|

Сумма, руб.

|

Дебет

|

Кредит

|

|

Начислено в ФСС (травматизм)

|

22,82

|

1 401 20 213

|

1 303 06 730

|

|

Начислены взносы на пенсионное

обеспечение

|

2509,98

|

1 401 20 213

|

1 303 10 730

|

|

Начислены взносы на социальное

обеспечение

|

330,86

|

1 401 20 213

|

1 303 02 730

|

|

Начислены взносы на мед.

обеспечение

|

581,86

|

1 401 20 213

|

1 303 07 730

|

С 2017 года все

организации в связи с Законом N 243-ФЗ и Законом № 250-ФЗ[44]

должны составлять единый расчет по страховым взносам. Администрирование

страховых взносов передано ИФНС.

Сдавать единый расчет по

страховым взносам в ИФНС страхователи должны не позднее 30-го числа месяца,

следующего за расчетным или отчетным периодом.

В таблице 14 представлено

обобщение сроков сдачи отчетности по страховым взносам в ФНС, ФСС и ПФР с 2018

года.

Таблица 14 – Сроки сдачи

отчетности по страховым взносам в ФНС, ФСС и ПФР с 2018 года

|

Куда отчитываться

|

Какой отчет подавать

|

В какие сроки подавать

|

|

ИФНС

России

|

Единый расчет по страховым

взносам (кроме взносов на травматизм)

|

Ежеквартально не позднее 30-го

числа следующего месяца:

30 апреля 2018 года

30 июля 2018 года

30 октября 2018 года

30 января 2019 года

|

|

ПФР

|

СЗВ-М

|

Ежемесячно не позднее 15-го числа

следующего

месяца

|

|

ПФР

|

Отчет о страховом стаже

|

Ежегодно не позднее 1 марта

следующего года

|

|