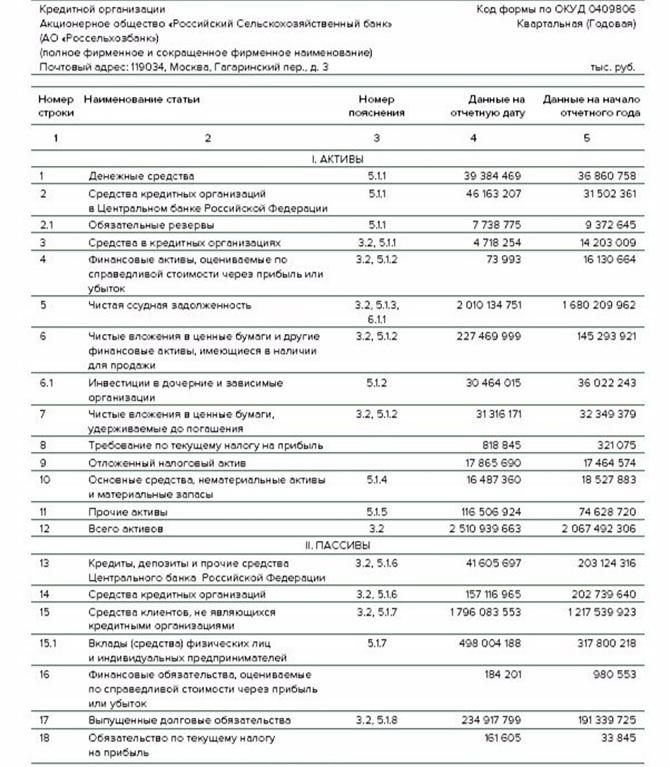

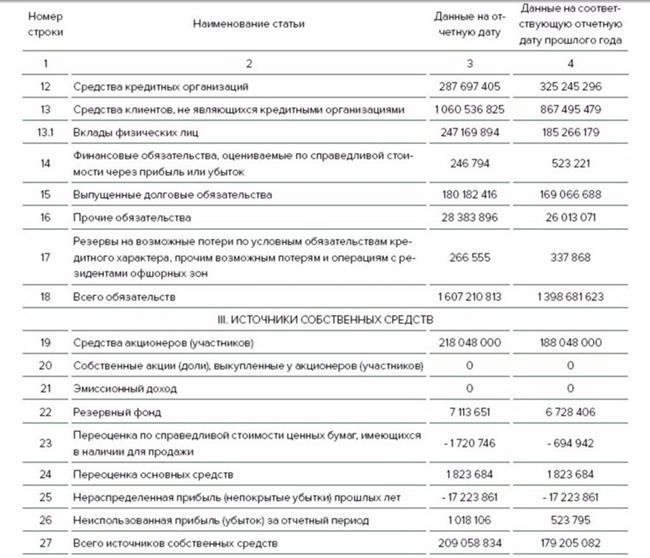

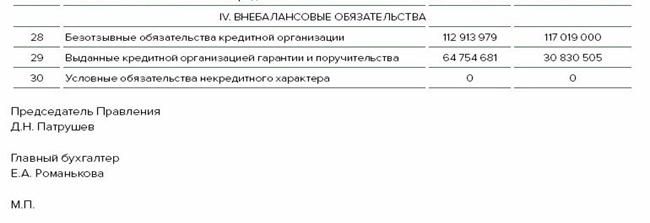

|

Наименование показателя

|

01.01.2014 г

|

01.01.2015 г.

|

01.01.2016 г.

|

|

Активы

баланса, тыс. руб.

|

1 816 269 647

|

2 067 492 306

|

2 510 939 663

|

|

Пассивы

баланса, тыс. руб.

|

1 607 210 813

|

1 849 409 496

|

2 277 226 959

|

|

Источники

собственных средств, тыс. руб.

|

209 058 834

|

218 082 810

|

233 712 704

|

После изучения годовой

финансовой отчетности с 2014 по 2016 год можно сказать, что активы этого банка

в 2016 году увеличились по сравнению с 2014 годом на 594 670 016 тыс.руб. или

на 38,2%. Также увеличились и пассивы на 670 016 146 тыс.руб. или на 41,6%.

Источники собственных

средств в период 2014-2016 гг. увеличились и составили 24 653 870 тысяч рублей.

или процентный рост составил 11,7%. Рост собственных средств означает, что банк

не сильно зависит от заемных средств, и из-за этого увеличивается объем

собственных средств.

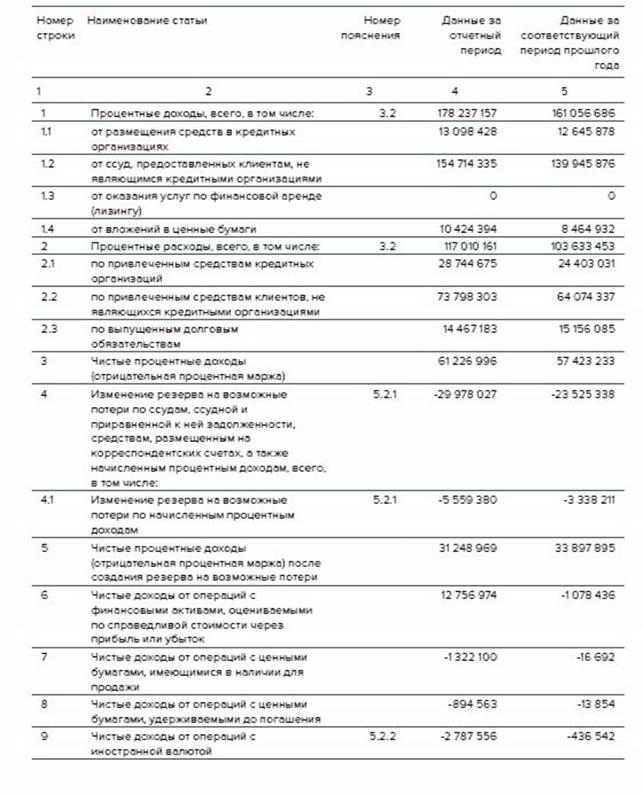

Таблица 2.2 – Финансовые показатели АО

«Россельхозбанк» за 2014-2016 гг.

|

Наименование показателя

|

01.01.2014г.

|

01.01.2015г

|

01.01.2016г.

|

|

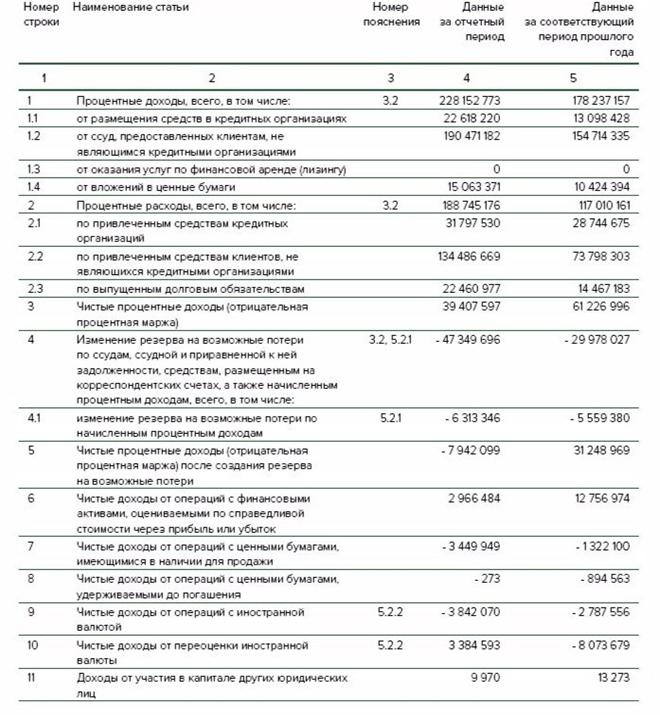

Процентные

доходы, тыс. руб.

|

178 237 157

|

228 152 773

|

272 844 277

|

|

Процентные

расходы, тыс. руб.

|

117 010 161

|

188 745 176

|

199 238 609

|

|

Чистые

процентные доходы, тыс. руб.

|

61 226 996

|

39 407 597

|

73 605 668

|

|

Комиссионные

доходы, тыс. руб.

|

10 267 464

|

13 866 514

|

16 852 079

|

|

Комиссионные

расходы, тыс. руб.

|

1 616 079

|

5 083 531

|

1 615 364

|

|

Операционные

доходы, тыс. руб.

|

2 561 388

|

5 516 743

|

11 965 148

|

|

Операционные

расходы, тыс. руб.

|

58 993 402

|

72 657 370

|

109 125 974

|

|

Прибыль

(убыток) до налогообложения,

тыс.

руб.

|

-21 227 615

|

- 75 953 291

|

4 480 436

|

|

Прибыль

до налогов и резервов, тыс. руб.

|

31 558 124

|

12 007 860

|

-20 345 359

|

|

Чистая

прибыль, тыс. руб.

|

9 333 812

|

- 75 208 716

|

513 752

|

|

Нераспределенная

прибыль, тыс. руб.

|

-9 334 061

|

- 75 208 716

|

514 983

|

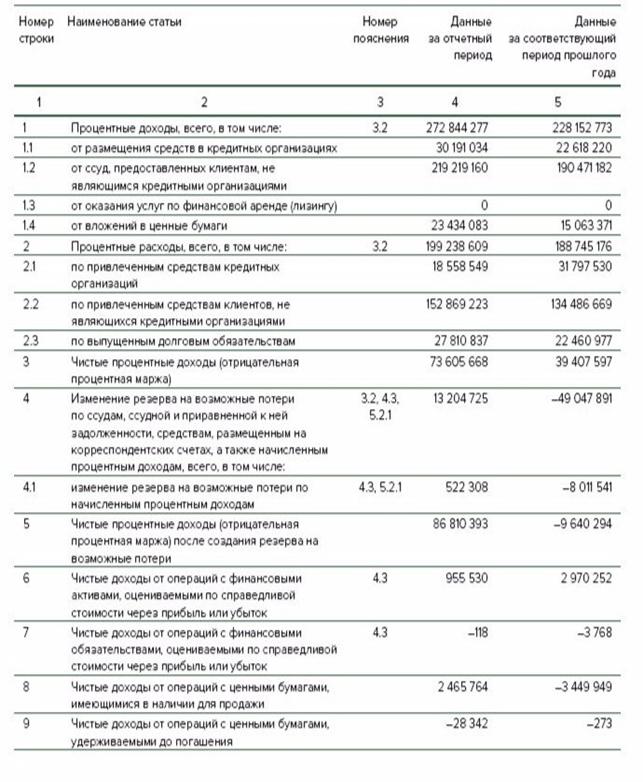

Из годовой финансовой

отчетности «Россельхозбанка» видно, что процентные доходы банка в период с

2014-2016 гг. увеличились на 94 647 120 тыс. руб. (53,1%). Поэтому можно

сказать, что данный банк вложился в активы, из которых стабильно получал

доходность по ссудам.

Процентные расходы

банка возросли на 82 228 448тыс. руб. или на 70,27%. Это уплаченные банком

проценты за привлеченные им средства (полученные кредиты, вклады, депозиты,

займы), в том числе привлеченные с помощью выпущенных банком ценных бумаг.

Отсюда следует, что

банк должен выплачивать проценты по вкладам физических и юридических лиц.

Среди расходов банка процентные расходы занимают большую часть.

По финансовой

отчетности можно сказать, что чистые процентные доходы с 2014-2015 гг. резко

уменьшились на 21 819 339 тыс. руб. или 55,3%. А в период с 2014-2016гг. чистые

процентные возросли на 12 378 672 тыс. руб. или на 20,2%.

Комиссионные доходы

повысились на 6 584 615 тыс. руб. или же 64,13%. Можно выделить, что

клиенты банка хорошо и часто пользуются услугами, такие как проведение расчетно-кассового

обслуживания юридических и физических лиц, предоставление банковских гарантий,

обслуживание валютных операций с клиентами и т.д. Комиссионные расходы в 2016

году понизились на 3,5 млрд рублей -до 1,6 млрд рублей - в связи с отсутствием

в 2016 году разовых расходов, имевших место в начале 2015 года.

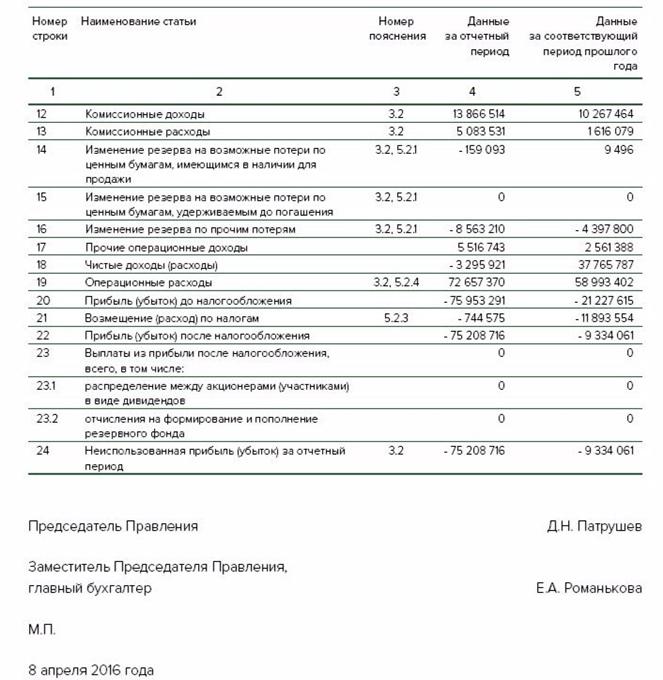

Операционные доходы

довольно резко увеличились и составили 2016 году -11 965 148 тыс. руб.,

это доходы и поступления в результате проведения банковских операций.

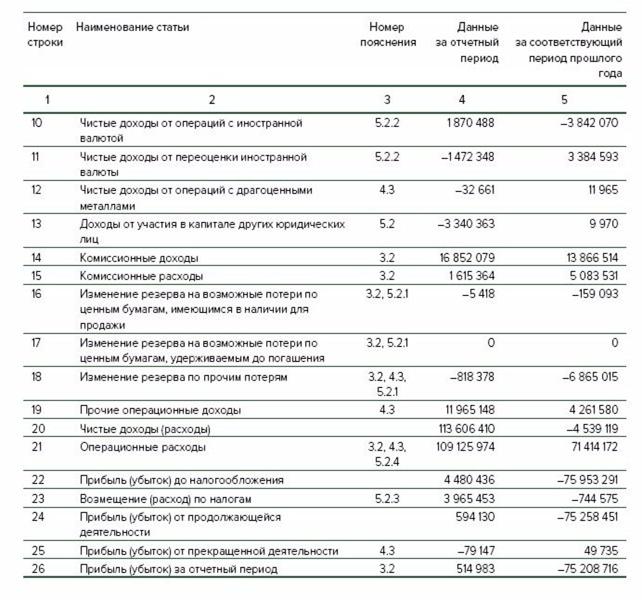

В связи с ростом

процентных и комиссионных доходов чистая прибыль банка за 2016 год составила

0,5 млрд. рублей. Финансовый результат в 2015 году оказался отрицательным и

составил 75,2 млрд. рублей в связи с ростом расходов, обусловленным повышением ключевой

ставки Банка России, переоценкой кредитных рисков и досозданием резервов, а

также активным урегулированием проблемной задолженности. Чистый убыток банка в

2014 году составил 9,3 млрд. рублей.

С 2014 г. по 2015 г.

источники собственных средств увеличились на 4,3%. А вот за прошедший месяц (декабрь

2014 года) источники соб. средств уменьшились на 4.9%. Использование

добавочного капитала за этот период снизилось. Неиспользованная прибыль

(убыток) снизилась на 28,8%. Размер капитала банка на отчетную дату составил

275.21 млрд. руб. Источники собственных средств в этот период растет.

Таблица 2.3 - Собственные средства АО

«Россельхозбанк» за 2014-2016 гг.

|

Наименование

показателя

|

01.01.2014г.

|

Доля

%

|

01.01.2015г.

|

Доля%

|

01.01.2016г.

|

Доля%

|

|

Уставной

капитал

|

218

048 000

|

104,3%

|

248

048 000

|

113,7%

|

326

848 000

|

139.8%

|

|

Добавочный

капитал

|

102

938

|

0,05%

|

-12

734 846

|

-5,8%

|

-696

236

|

-0,3%

|

|

Нераспределенная

прибыль прошлых лет

|

-

17 223 861

|

-8.2%

|

-17

223 861

|

-7,9%

|

-26

557 922

|

-11.3%

|

|

Неиспользованная

прибыль (убыток) за отчетный период

|

1

018 106

|

0,4%

|

-9

334 061

|

-4,2%

|

-75

208 716

|

-32,1%

|

|

Резервный

фонд

|

7

113 651

|

3,4%

|

7

868 630

|

3,6%

|

7

868 630

|

3,3%

|

|

Источники

собственных средств

|

209

058 834

|

100%

|

218

082 810

|

100%

|

233

712 704

|

100%

|

Доля резервного капитала

повысилась, в связи установленным документов Базель III, который ужесточает

контроль за банками и предотвращает возможные растраты всего капитала банка.

Банк увеличил объемы

кредитования приоритетных отраслей и сегментов отечественной экономики, удержал

лидирующие позиции в финансировании сезонных работ, продемонстрировал

опережающие темпы роста бизнеса по сравнению с показателями российской

банковской системы в целом, сохранив при этом консервативные подходы в

управлении рисками.

Таблица 2.4 - Ведущие позиции ОАО

«Россельхозбанк» в банковской системе Российской Федерации.

|

Виды деятельности

|

2014 год

|

2015 год

|

2016 год

|

|

в

кредитовании сельского хозяйства и АПК;

|

1 место

|

1 место

|

1 место

|

|

в

кредитовании сезонных работ;

|

7 место

|

2 место

|

1 место

|

|

по

кредитованию малого и среднего бизнеса;

|

3 место

|

3 место

|

2 место

|

|

по

размеру филиальной сети;

|

4 место

|

2 место

|

|

по

размеру кред. портфеля физических лиц;

|

5 место

|

5 место

|

3 место

|

|

по

размеру собственного капитала;

|

6 место

|

6 место

|

4 место

|

|

по

размеру кред. портфеля нефинансовым организациям;

|

4 место

|

7 место

|

5 место

|

В настоящее время доля

банка на рынке кредитования:

·

отрасли

«Сельское хозяйство, охота и предоставление услуг в этих областях» - около 40%;

·

отрасли

«Производство пищевых продуктов, включая напитки, и табака» - около 20%;

·

отрасли

«Производство машин и оборудования для сельского и лесного хозяйства» -20%.

Обороты наличных

денежных средств, принятых и выданных из касс банка в рублевом эквиваленте, за 2016

год составили 3 808 млрд рублей и возросли по сравнению с прошлым годом на

11,8%. В 2015 году снятие наличных средств в банкоматах увеличилось на 30,2%

(на 259 млрд. Рублей) по сравнению с 2014 годом.

По состоянию на конец

2015 года банк выпустил на 16% больше банковских карточек, из которых совокупный

тираж достиг 1 763 000 1 января 2016 года. В то же время к концу 2015 года

количество кредитных карт, выпущенных банком, увеличилось на 149%.

Активное использование

банком своих возможностей привлечения средств клиентов повлияло на снижение

доли фондов финансовых учреждений в структуре обязательств банка. Количество

средств, привлеченных банками, включая Российский банк, увеличилось более чем в

два раза с 2014 года до 188,7 млрд.руб.

В отчетном году банк

провел успешную работу по диверсификации источников капитала. В дополнение к

плановому увеличению капитала банка на 10 млрд. руб. за счет средств гос.

бюджета, банк осуществил привлечение долгосрочного субординированного депозита

в сумме, эквивалентной 73 млрд. рублей, а также размещение привилегированных

акций на сумму 68,8 млрд. рублей, которые были приобретены Государственной

корпорацией «Агентство по страхованию вкладов» (далее – АСВ). В результате

реализации данных проектов произошло значительное укрепление и повышение нормативов

достаточности капитала банка.

Меры, реализованные с банком,

по сокращению затрат (оптимизация региональной сети, бизнес-процесс и снижение

административно-управленческих расходов) позволяют создать дополнительные

возможности для расширения кредитования российского агропромышленного комплекса

и смежных отраслей. И способствует ускорению темпов импортозамещения и

обеспечению продовольственной безопасности Российской Федерации.

В рамках соглашения с

АСВ банку были установлены дополнительные обязательства по наращиванию кред.

портфеля в приоритетных отраслях и сегментах экономики. Это создает новые

возможности и точки роста для бизнеса банка, расширения его доходной базы,

снижает отраслевые риски и способствует укреплению позиций банка в качестве

рыночного инструмента государственной поддержки широкого круга отраслей и

сегментов экономики.

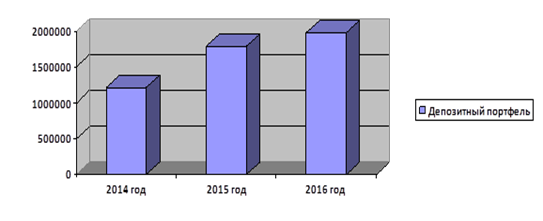

Анализ депозитного

портфеля показывает, что происходит стабильное увеличение депозитного портфеля

за три года (рисунок 2.2).

Рисунок 2.2 - Депозитный

портфель АО «Россельхозбанк»

за 2014-2016 гг.

По сравнению с 2014

годом сумма вкладов в 2015 году выросла на 578 543 млн руб., по сравнению с

2015 годом в 2016 году вклады повысились на 182 913 млн руб. Это связано со

следующими причинами:

·

более

выгодные предоставляемые условия по депозитным вкладам;

·

появление

новых разновидностей вкладов;

·

увеличение

процентных ставок по вкладам;

·

привлечение

свободных денежных средств во вклады большей части населения (физические лица).

Таким образом,

подытоживая вышеизложенное, можно констатировать, что банк успешно решал

поставленные перед акционером задачи финансовой поддержки российского

агропромышленного комплекса, ускоренного импортозамещения, обеспечения

продовольственной безопасности Российской Федерации. Банк увеличил объемы

кредитования приоритетных отраслей промышленности и сегментов национальной

экономики, занял ведущие позиции в финансировании сезонных работ, показал

продвигающиеся темпы роста бизнеса по сравнению с индикаторами российской

системы банка в целом, сохранив в то же время консервативные подходы в

управлении рисками.

Следующим этапом

анализа является анализ отдельных разделов и статей активов и обязательств

коммерческого банка. Проанализированы структура и качество кредитного портфеля.

Кредиты являются

основным видом деятельности любого коммерческого банка. Они составляют основную

статью доходных активов баланса банка, а проценты, полученные по ним, являются

основной статьей банковского дохода. Ликвидность и прибыльность банка и его существование

зависят от качества кредитного портфеля. Поэтому анализ эффективности кредитных

операций является одним из решающих факторов анализа экономической деятельности

банков.

На эффективность банковских

операций влияет ряд объективных и субъективных факторов:

- стабильная

клиентская база, наличие основного сектора экономических кредитов;

- качество

управления кредитным портфелем;

- экономическое

развитие в районе, где расположен банк;

- уровень

конкуренции;

-наличие

филиальной сети;

- средний

уровень процентов по кредитам в регионе;

- кредитная

политика банка;

- стоимость

ресурсов, приобретаемых банками по кредитам;

Поскольку процесс

выдачи кредитов происходит ежедневно, процент (доход) кредита начисляется на

ежедневном остаток задолженности, а привлечение ресурсов выплачивается на

основе ежедневного остатка средств. Наиболее точный анализ может основываться

на среднем дневном индексе за этот период.

АО «Россельхозбанк»

поставил перед собой задачи по обеспечению качества кредитного портфеля.

Портфель банка за 2014г.-2016г. значительно вырос и пополнился проектами,

которые реализуются – «повышение качества кредитного процесса», «трансформация

операционной модели», а также другими проектами, направленными на повышение

эффективности бизнеса Банка.

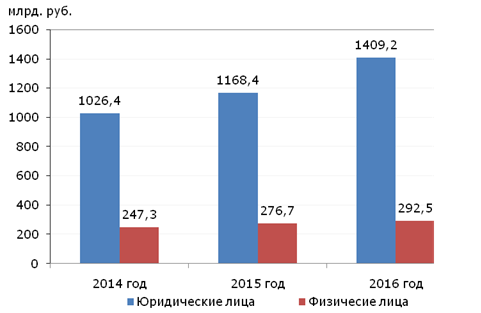

Рассмотрим кредитный

портфель физических и юридических лиц в 2014 - 2016 годах в АО «Росельхозбанк»

Рисунок 2.3 – Динамика

кредитного портфеля АО «Россельхозбанк»

Анализируя рисунок 2.3,

можно сделать вывод, о том, что основную долю кредитного портфеля банка

составляют кредиты, предоставленные юридическим лицам, это связано с тем, что

сумма кредита юридическим лицам всегда превышает сумму кредита физ. лицам.

В 2014 году размер

корпоративного кред. портфеля банка составил 1 026,4 млрд. рублей, в 2015 году

произошел прирост на 12,1% (142 млрд. рублей). Рост кредитования возник на фоне

того, что была сделана переоценка валютных кредитов. В 2014 году размер

кредитного портфеля физ. лиц составил 247,3 млрд. рублей, в 2015 году произошел

прирост кредитного портфеля на 10,6% (29,4 млрд. рублей).

Доля кредитного

портфеля юридических лиц увеличилась в 2016 году по сравнению с 2015 годом на

17,1% (240,8 млрд. рублей). Доля кредитного портфеля физических лиц в 2016 году

по сравнению с 2015 годом увеличилось на 5,4% (15,8 млрд. рублей).

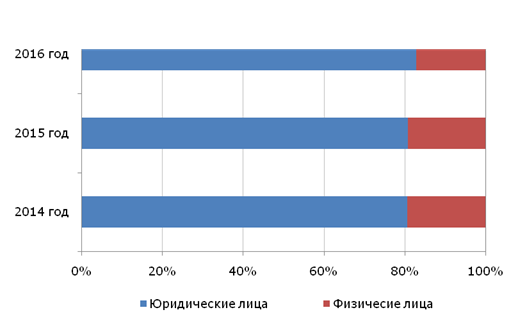

Рисунок 2.4 – Структура

кредитного портфеля АО «Россельхозбанк»

Как показано на данном рисунке

в анализируемый период идёт увеличение доли кредитов, выданных юр.

лицам-резидентам и индивидуальным предпринимателям. Если по состоянию на

01.01.2014 г. доля данных кредитов составляла 80,5%, то к 01.01.2016г.

составила 84,6%.

Причинами такой

ситуации мог стать повысившийся спрос на кредиты со стороны ИП и юридических

лиц.

Основными факторами

прибыльной деятельности Банка остаются сбалансированная по стоимости и

срочности структура активов и пассивов, урегулирование проблемной

задолженности.

Помимо привлечения

клиентских средств, банк активизирует кредитование не только агропромышленного

комплекса (АПК), но и других отраслей экономики. Это дает возможность сохранить

положительную динамику кред. портфеля в целом, повысить его качество. Данный

подход также позволяет увеличить доходы, необходимые для кредитования

агропромышленного комплекса (АПК), создания резервов и контроля уровня

просроченной задолженности.

В 2016 году розничный

кредитный портфель банка увеличивается за счет ипотечного кредитования. В целях

улучшения показателей кредитного портфеля банк продолжает деятельность,

направленную на предупреждение снижения качества активов, а также работу с

проблемными заемщиками.

Первостепенной задачей

банка является привлечение ресурсов на российском рынке как за счет наращивания

клиентских пассивов, так и за счет развития операций на внутреннем финансовом

рынке. Использование капитала и других ресурсов определяется с учетом их

направления как на цели кредитования, так и для урегулирования проблемной

задолженности.

Рассмотрим кредитные

продукты, выдаваемые АО «Россельхозбанк» по срокам кредитования.

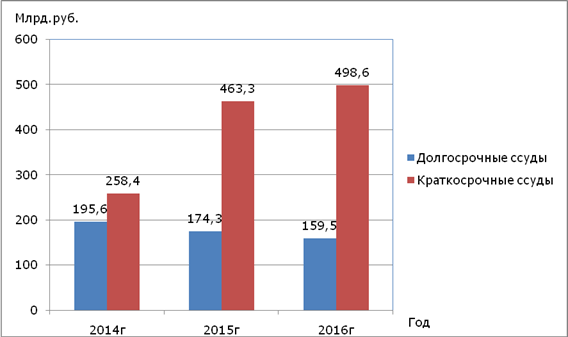

Рисунок 2.5-

Объем выдачи кредитов АПК в 2014 – 2016гг., млрд. руб.

Анализируя объемы

выдачи кредитов АПК, можно сделать вывод, что долгосрочное кредитование с

каждым годом менее популярна, в 2016 году спрос на долгосрочные ссуды снизились

на 18,4% по сравнению с 2014 годом и составила 159,5 млрд. рублей. А спрос на

краткосрочное кредитование растет, в 2014 году было выдано 258,4 млрд. рублей,

в 2015 году произошел рост на 44,2% и сумма составила 463,3 млрд. рублей. В

2016 году можно заметить небольшое увеличение по сравнению с 2015г. суммы

краткосрочного кредитования на 7%, что составило 498,6 млрд. рублей, данный вид

кредитования используется бизнесом преимущественно для восполенения оборотных

средств.

Таким образом, можно

сделать вывод, что заемщиков больше привлекают краткосрочные ссуды, чем

долгосрочные, так как у краткосрочного кредитования множество преимуществ,

например, меньшая стоимость кредита по сравнению с долгосрочным кредитованием,

оформление кредита требует меньшего времени, краткосрочный кредит практически

всегда можно погасить досрочно. Рассмотрим структуру кредитного портфеля АО

«Россельхозбанк» по отраслям.

Рисунок 2.6 -

Структура кредитных вложений в АПК в 01.01.2016 г.

Анализируя структуру

кредитных вложений агропромышленного комплекса можно сделать вывод, что больше

всего востребованы направления кредитования – это животноводство (24%). На

втором месте – вложения в растениеводство, они составили 18,6%. На третьем

месте – кредиты, направленные на пищевую и перерабатывающую промышленность,

вложения составили 16,9%. Меньше всего вложений было направлено на предприятия,

обслуживающие АПК, они составили 0,4%. Доля кредитов гражданам, ведущим личное

подсобное хозяйство, составила 5,3%, К(Ф)Х – 4,1%.

Финансирование сезонных

работ является одним из основных направлений кредитования в банке. На эти цели

в 2016 году банком выдано 260,0 млрд рублей (на 36,9% больше, чем в 2015 году).

Важным направлением

деятельности Банка в рамках реализации Госпрограммы АПК является финансирование

инвестиционных проектов по строительству, реконструкции и модернизации объектов

АПК (теплицы, животноводческие комплексы, овощехранилища и т.п.). В 2016 году

по данному направлению было выдано 45,0 млрд рублей кредитов (на 2,7% больше по

сравнению с 2015 годом), а в 2015 г. -43,8 млрд. рублей кредитов (на 31,5%

больше по сравнению с 2014 г.).

Таблица 2.5- Объем выдачи кредитов АПК

по направлениям кредитования, млрд. руб.

|

Направление

кредитования

|

2014г.

|

2015г.

|

2016г.

|

|

Строительство,

реконструкция,

модернизация

объектов АПК

|

33,4

|

43,8

|

45,0

|

|

Приобретение

с/х животных

|

3,9

|

1,9

|

2,3

|

|

Приобретение

с/х техники

|

21,5

|

13,2

|

19,3

|

|

Гос.закупочные

интервенции

|

2,4

|

11,8

|

16,6

|

|

Сезонные

полевые работы

|

147,8

|

189,9

|

260,0

|

Банк успешно реализует

специальные программы кредитования корпоративных заемщиков для покупки

сельскохозяйственной техники и / или оборудования. Для этих целей банк предоставил

за прошлый год 19,3 млрд. руб. кредитных средств, что на 45,8% выше объема кредитов,

выпущенных в 2015 году.

За 2016 год на покупку

сельскохозяйственных животных Банком было выдано кредитов на сумму 2,3 млрд.

рублей (рост на 18,2% по сравнению с 2015 годом).

Для более глубокого

анализа кредитного портфеля АО «Россельхозбанк» используется методика коэффициентного

анализа (таблица 2.6).

Таблица 2.6 - Расчет коэффициентов

кредитного портфеля ОАО «Россельхозбанк» за 2014-2016 гг.

|

Показатель

|

Расчёт показателя

|

На 2014г.

|

На 2015г.

|

На 2016г.

|

Изм.за 2015г.по ср. с 2014г.

|

Изм.за 2016г.по ср. с 2015г.

|

Изм.за 2016г.по ср. с 2014г.

|

|

Коэффициент

покрытия (Кп)

|

Кп=Р/КП, где Р - фактические резервы

КП - совокупный кредитный портфель

|

0,108

|

0,113

|

0,115

|

+ 0,005

|

+ 0,002

|

+ 0,007

|

|

Коэффициент

обеспечения (Коб)

|

Коб=О/КП, где О – сумма обеспечения КП

– совокупный кредитный портфель

|

1,408

|

1,268

|

1,162

|

- 0,14

|

- 0,106

|

- 0,246

|

|

Коэффициент

просроченных платежей (Кпр)

|

Кпр=П/КП, где П – просроченный

основной долг КП – совокупный кредитный портфель

|

0,07

|

0,091

|

0,077

|

+ 0,021

|

- 0,014

|

+ 0,007

|

Из данных таблицы можно

сделать следующие выводы:

1. Коэффициент

покрытия увеличивается с каждым годом. В результате он увеличился на 0,005 в

2015 году и на 0,002 в 2016 году. Поскольку этот коэффициент позволяет оценить,

какая часть резерва приходится на один рубль кредитного портфеля. И позволяет

оценить риск портфеля, увеличение показателя является негативным аспектом и

показывает, что риск незначителен, но увеличивается;

2. Коэффициент

обеспечения в динамике за 2014-2015 гг. понизился на 0,246. Так как данный

коэффициент позволяет оценить, какая доля обеспечения возвратности кредитов

приходится на один рубль кредитного портфеля, то есть за рассматриваемый период

снижается уровень покрытия залогами возможных убытков, связанных с

невозвратностью кредитов;

3. Коэффициент просроченных

платежей в 2015 г. по сравнению с 2014 г. повысился на 0,021, а в 2016 г. по

сравнению с 2015 г. снизился на 0,014. Так как данный коэффициент позволяет

оценить, какая доля просроченных платежей приходится на один рубль кредитного

портфеля, то можно сделать вывод о том, что в первый год анализируемого периода

наблюдается неэффективная политика банка в части сопровождения кредитной

сделки.

4. Все рассчитанные

коэффициенты позволяют сделать вывод о том, что банк проводит различные

мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

Формирование

кредитного портфеля состоит в выборе конкретных видов кредитных операций,

которые будут составлять портфель, а также установлении его рациональной

структуры. На формирование кредитного портфеля банка оказывают влияние

множество факторов. Среди них можно выделить:

·

макроэкономические

- общее состояние экономики страны, денежно-кредитная политика ЦБ, финансовая

политика правительства;

·

отраслевые

и региональные - состояние экономики в регионах и отраслях, обслуживаемых

банком;

·

специфика

кредитного рынка - состав клиентов, их кредитоспособность и потребность в

кредите, наличие банков-конкурентов;

·

внутрибанковские

- величина собственных средств (капитала) банка, структура пассивов, опыт

персонала и другие факторы.

Кредитный портфель

банка - это совокупность остатков задолженности по активным кредитным операциям

на определенную дату.

Анализируя структуру

банковского кредитного портфеля, необходимо отметить, что наибольший удельный

вес в нем занимают самоликвидирующиеся кредиты на пополнение запасов

товарно-материальных ценностей. Долгосрочное кредитование, несмотря на

сравнительно невысокие темпы инфляции, занимало сравнительно небольшой удельный

вес в кредитном портфеле российских коммерческих банков (табл.2.7).

Таблица 2.7- Основные характеристики

операций банковского сектора, % к общей сумме кредитов

|

Показатели

|

2014

г

|

2015

г

|

2016

г

|

|

Кредиты

и прочие размещенные средства, всего,

в

том числе

|

100.0

|

100.0

|

100.0

|

|

Кредиты,

предоставленные нефинансовым

организациям-резидентам

|

66,5

|

61,9

|

61,7

|

|

Кредиты,

предоставленные финансовому сектору

|

6,3

|

5,5

|

5,5

|

|

Кредиты,

предоставленные гос. финансовым

органам

и внебюджетным фондам

|

1,0

|

1,0

|

0,8

|

|

Кредиты

физ. лицам-резидентам

|

16,5

|

20,0

|

20,8

|

|

Прочие

кредиты

|

9,7

|

11,6

|

11,2

|

Основными причинами

этой ситуации являются следующие:

1. Экономическая

нестабильность ведет к оттоку капитала;

2. Наличие

альтернативных инвестиционных объектов, которые обеспечивают более высокую

доходность при приемлемом уровне риска;

3. Искусственно

увеличить процентную ставку по банковским кредитам.

Совокупная структура

банковского портфеля российского банковского сектора отчетливо выявляет

дисбаланс в соотношении «депозиты и вклады физических лиц - кредиты физическим

лицам».

Анализируя сведения

показатели обязательных нормативах установленные Центральным Банком Российской

Федерации за 2014 – 2016гг., можно сделать следующий вывод:

·

Н6

– показатель риска имеет min 1,0% и max17,4% значение, динамика показателя

увеличивается.

·

Н7

соответствует нормативу.

·

Н9.1

на 2016 равен 0,0, так как банк не предоставлял кредиты, банковские гарантии и

поручительства участникам (акционерам) банка.

·

Н10.1

соответствует нормативу, но по сравнению с 2014 годом в 2016 году произошло

снижение на 0,2%.

Таблица 2.8 - Соблюдение нормативов

установленных Центральным Банком Российской Федерации

|

Наименование показателя

|

Нормативное значение

|

2014г

|

2015г

|

2016г

|

|

Норматив

максимального размера риска на одного заемщика или группу связанных заемщиков

(Н6)

|

≤ 25,0

|

max 14,9

min 1,0

|

max 23,0

min 1,2

|

max17,4

min 1,0

|

|

Норматив

максимального размера крупных кредитных рисков (Н7)

|

≤ 800,0

|

74,9

|

185,1

|

132,4

|

|

Норматив

максимального размера кредитов,банковских гарантий и поручительств,

предоставленных банком своим участникам (акционерам) (Н9.1)

|

≤ 50,0

|

0,0

|

0,0

|

0,0

|

|

Норматив

совокупной величины риска по инсайдерам банка (Н10.1)

|

≤ 3,0

|

1,2

|

1,7

|

1,0

|

В целом АО

«Россельхозбанк» в анализируемом периоде выполнял все обязательные нормативы в

соответствии с требованиями Центрального банка.

В настоящий момент Банк

предлагает платежные карты для широкого круга клиентов - жителей как сельской

местности и малых городов, так и мегаполисов.

Банком разработаны

специальные карточные продукты и программы, включаемые в договоры о зарплатном

обслуживании, отвечающие потребностям представителей малого и среднего бизнеса,

а также крупных корпоративных клиентов.

Банк выпускает

кредитные карты с льготным периодом кредитования, карты для осуществления

ежедневных расчетов, карты для осуществления расчетов по программам потребительского

кредитования, благотворительные карты, карты для сохранения и приумножения сбережений,

карты для получения пенсий и других социальных выплат.

В линейке Банка есть

возможность выпуска карты от категории Unembossed до категории Visa

Infinite/ MasterCard

World Elite.

Кроме этого, Банк предлагает своим клиентам возможность выпуска бесконтактных

платежных карт MasterCard PayPass и VISA PayWave.

В 2016 году Банком

запущена программа лояльности «Урожай», позволяющая клиентам -держателям карт

получать бонусные баллы за совершение безналичных операций и в дальнейшем

обменивать баллы на товары из каталога вознаграждений (авиа- и ж/д билеты, гостиницы,

товары для дома, бытовая техника, электроника и т.д.).

В 2016 году Банком в

целях продвижения, развития и оптимизации карточной продуктовой линейки

проведен целый ряд сезонных маркетинговых кампаний, направленных на

стимулирование использования карт клиентами, разработаны и внедрены новые карточные

продукты, в том числе:

·

платежные

карты «МИР» Национальной системы платежных карт, в том числе первые в России

кредитные и дебетовые кобрендовые карты для автомобилистов «Россельхозбанк -

Роснефть» на базе платежной системы «МИР»;

·

кредитные

и дебетовые карты для путешественников «Путевая карта» с начислением

дополнительных баллов по программе «Урожай»;

·

карты

категорий Visa Infinite PayWave и MasterCard World Elite для клиентов

премиального сегмента;

·

карты

с благотворительной составляющей в рамках совместного социального проекта с АНО

«Центр по изучению и сохранению популяции амурских тигров»: «Амурский тигр Премиум»

категории MasterCard Black Edition PayPass и накопительные карты «Амурский тигр

— карта к вкладу».

Качество кредитного

портфеля определяется нормативным документом 254-П «Положение о порядке

формирования кредитными организациями резервов на возможные потери по ссудам,

по ссудной и приравненной к ней задолженности». На основании данного документа

ссуды можно классифицировать по следующим категориям качества с учетом

финансового положения заемщика и качества обслуживания долга:

Таблица 2.9 - Категории качества ссуды с

учетом финансового положения заемщика и качества обслуживания долга

|

Обслуживание долга

|

Финансовое положение

|

Хорошее

|

Среднее

|

Неудовлетворительное

|

|

Хорошее

|

Стандартные (I категория качества)

|

Нестандартные (II категория качества)

|

Сомнительные (III категория качества)

|

|

Среднее

|

Нестандартные (II категория качества)

|

Сомнительные (III категория качества)

|

Проблемные (IV категория качества)

|

|

Плохое

|

Сомнительные (III категория качества)

|

Проблемные (IV категория качества)

|

Безнадежные (V категория качества)

|

Также на основании

254-П «Положение о порядке формирования кредитными организациями резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

можно рассчитать величину расчетного резерва в соответствии с классификацией по

ссудам.

Таблица 2.10 - Величина расчетного

резерва по классифицированным ссудам

|

Категория качества

|

Наименование

|

Размер расчетного резерва в процентах

от суммы основного долга по ссуде

|

|

I

категория качества (высшая)

|

Стандартные

|

0%

|

|

II

категория качества

|

Нестандартные

|

от 1 до 20%

|

|

III

категория качества

|

Сомнительные

|

от 21 до 50%

|

|

IV

категория качества

|

Проблемные

|

от 51 до 100%

|

|

V

категория качества (низшая)

|

Безнадежные

|

100%

|

Для того чтобы снизить

убытки коммерческие банки создают резервы. Проанализируем изменение данного

показателя в динамике.

Таблица

2.11 -Динамика изменения суммы резервов и их доли в общей сумме кредитов

|

Показатель

|

на 1 января 2014

|

на 1 января 2015

|

на 1 января 2016

|

на 1 октября 2016

|

|

Кредиты

и авансы клиентам

|

616234

|

688350,96

|

1338098,88

|

1774000

|

|

Резерв

под обесценение кредитного портфеля

|

16770

|

33335

|

45505

|

65982

|

|

В

% к сумме выданных кредитов

|

2,721

|

4,843

|

3,401

|

3,719

|

Согласно этой таблице

можно сделать вывод о том, что за период анализа динамически создаваемые

резервы увеличились, и этот показатель выражается в процентах от суммы выданных

кредитов. Его значение варьировалось. В 2015 году резерв составил 4,8%, который

в начале 2016 года сократился на 1,4%, но по состоянию на 1 октября 2016 года

он снова вырос на 0,3%.

По состоянию на 1

октября 2016 года остаток срочного ссудного долга физических лиц уменьшился на 79

483 тыс.руб. по сравнению с 1 января 2016 года, а доля просроченной

задолженности увеличилась на 5,75%. Из-за финансового кризиса доходы населения

сократились. Снижение заработной платы и потеря работы - все это привело к

тому, что многие граждане потеряли возможность своевременно выплачивать

банковские кредиты.

В результате многие

банки сталкиваются с угрозой роста просроченной зодолженности по физическим

лицам. Наибольшая доля в структуре кредитов, предоставляемой населению,

включает кредиты, выданные по зарплатным картам.

Таблица

2.12 - Изменение структуры ссудной задолженности физических лиц

|

Показатель

|

на 1 января 2016

|

на 1 октября 2016

|

Изменение

|

|

Кредиты

физ. лицам

|

669049,44

|

1 140 000

|

470 951

|

|

Задолженность

по кредитным картам

|

465924

|

845692

|

379 768

|

|

Прочие

кредиты по физ.лицам

|

203125,44

|

294308

|

91 183

|

|

Доля

кредитов по пластиковым картам, %

|

69,64

|

74,18

|

5

|

|

Доля

прочих кредитов, %

|

30,36

|

25,82

|

-5

|

Осенью 2015 года многие

российские банки ужесточили требования к заемщикам, опасаясь, что число просроченных

долгов увеличится. Поэтому увеличение невозврата может не привести к

дополнительному сокращению суммы займа или дополнительных требований для

заемщика.

В ходе анализа

увеличилось количество невозвратов по кредитам физических лиц. Если 3.12% кредитов

не было возвращено в начале года, по состоянию на конец аналитического периода

этот показатель составлял 8,87%.

Из-за высоких рисков,

значительных постоянных расходов и нехватки квалифицированного персонала не

рекомендуется крупным банкам кредитовать малый бизнес. В этом случае банки

склонны кредитовать физические лица на цели развития, поскольку в этой части

кредита повышенный риск компенсируется высокими процентными ставками. Эти

процентные займы не зарабатывают деньги, и существует несколько компаний,

которые отвечают строгим требованиям банков.

В структуре кредитов,

предоставленных юр. лицам, наибольшая доля приходится на кредиты,

предоставленные предприятиям. Это связано с тем, что компании торговли и

общественного питания могут быстро погасить свой долг, а сумма кредитов,

выданных торговым компаниям, намного меньше суммы кредитов для строительных или

промышленных компаний.

На рисунке 2.6

анализируется явная структура кредитного долга юридических лиц.

Рисунок 2.7 - Структура

ссудной задолженности юридических лиц

При принятии решения о

предоставлении кредита приоритет отдается клиентам, которые активно открывают

расчетный счет в банке и находящемуся в кассе.

Предварительным

условием для рассмотрения заявки является наличие заемщика для обеспечения

возврата кредита в форме залога. Залогодержатель может быть третьим лицом. В

некоторых случаях кредиты могут быть выданы в соответствии с решением

Кредитного комитета Банка без гарантии.

В качестве гарантии

возврата кредита может быть:

- Гарантии третьих лиц

по расчетно-кассовым услугам;

- Залог недвижимости,

транспортных средств, оборудования, другого имущества при наличии документов

для владения этим имуществом;

- Залог ликвидных ценных

бумаг;

- Залог инвентаря в

обороте или запасах сырья и материалов на складах при условии сохранения

несводимого баланса, достаточного для покрытия обязательств перед банком.

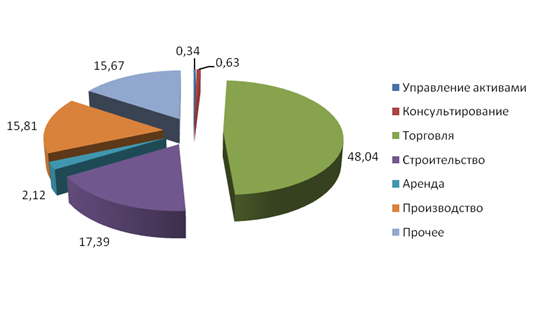

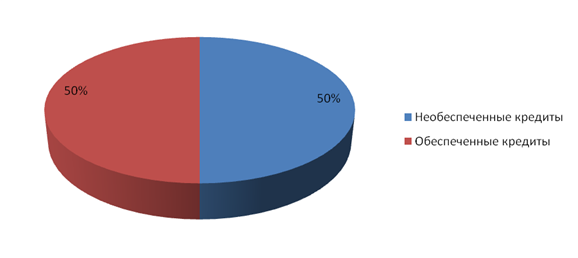

Давайте проанализируем

безопасность кредитных долгов юридических лиц по видам их деятельности.

Данные рисунка 2.8

показывают, что в кредитном портфеле в равных долях имеются как обеспеченные,

так и необеспеченные ссуды.

Рисунок 2.8 - Структура

ссудной задолженности юридических лиц по обеспеченности кредитов.

Количество

необеспеченных кредитов приходится в основном на предприятия торговли и

общественного питания, за которыми следуют управление активами и другие займы.

Самой безопасной является задолженность по кредитам со стороны строительных и

консалтинговых агентств.

Для кредитов,

обеспеченных землёй в большинстве случаев требуется первый взнос 30-40%. Почти

все банки, предоставляющие займы на землю, имеют более высокие процентные

ставки и минимальные взносы.

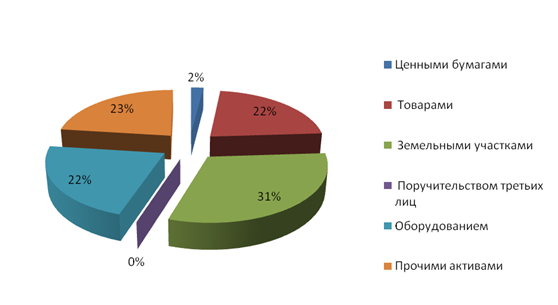

Рисунок 2.9- Структура

ссудной задолженности по видам обеспечения

Доля просроченной

задолженности является одним из ключевых показателей для оценки качественных

характеристик кредитных портфелей коммерческих банков. В мире средний размер

проблемных кредитов и просроченных кредитов составляет около 4-10%, поэтому

доля просроченной задолженности меньше той же суммы.

Анализ показывает, что

банкротство большинства российских банков связано с плохим управлением

активами, включая управление кредитными портфелями. Особенно в случае

неопределенных макроэкономических условий в переходный период

финансово-экономические условия заемщика нестабильны, что усугубляет эту

ситуацию.

Все это приводит к

актуальным проблемам отечественных коммерческих банков, а просроченные кредиты

намного выше, чем в среднем по остальному миру, достигая 30-40%, а в некоторых

банках или филиалах банка может достигать 60-70%.

В то же время

количество просроченных кредитов в номинальной (официальной отчетности) сумме

обычно находится на очень удовлетворительном уровне, что может быть обусловлено

различными «тактиками» кредитных организаций, такими как: необоснованные

задержки, рефинансирование и более сложные схемы, проводимые с помощью

дружественных банков или аффилированных банков.

Однако, с экономической

точки зрения банка, не все средства, которые банки могут использовать для

сокращения своей просроченной доли в кредите, одинаково эффективны.

В настоящее время

серьезной проблемой является отсутствие практических инструментов для

прогнозирования исследуемого показателя. Особое значение имеет вопрос

прогнозирования этого показателя для банков, проведения аудитов в соответствии

с международными стандартами финансовой отчетности, и их руководители поставили

задачу снизить фактический уровень показателей до среднего мирового.

Ниже представлен анализ

кредитов по кредитному качеству на 01.10.2016.

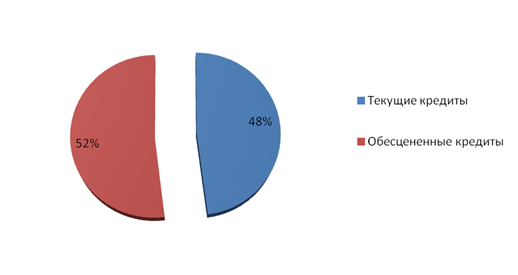

Данные диаграммы на рисунке

2.10. показывают, что основную долю в ссудной задолженности юридических лиц коммерческого

банка занимают обесцененные кредиты.

Рисунок 2.10 - Структура

ссудной задолженности юридических лиц по кредитному качеству

Основной риск

невозврата связан с юридическими лицами. Хуже того, в банковской отрасли

доминируют крупные розничные сети, девелоперы и другие отрасли, которые активно

развивают и привлекают кредиты в иностранной валюте.

При рассмотрении

вопроса об обесценении кредитов основными факторами, которые рассматриваются

банками, являются их просроченный статус и способность реализовать залог (если

таковой имеется). Исходя из этого, банк проанализировал срок погашения

кредитов, которые были индивидуально определены как обесцененные.

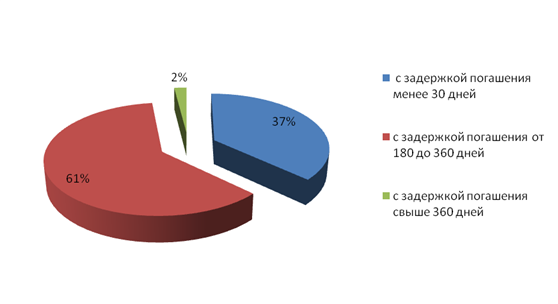

Рисунок 2.11 - Анализ

просроченной ссудной задолженности по срокам

Данные диаграммы

наглядно показывают, что наибольшая доля просроченной ссудной задолженности

приходится на задолженность с задержкой погашения от 180 до 360 дней. 2% можно

считать безнадежной задолженностью и 37 % приходится на задолженность со сроком

погашения до 180 дней.

Таким образом, анализ

кредитного портфеля Россельхозбанка показывает, что наибольшая доля в структуре

долга занимает основная доля пластиковых (зарплатных) кредитных карт для

физических лиц. В ходе анализа доля кредитного долга юридического лица

сократилась почти в 2 раза. В то же время 50% приходится на необеспеченные

кредиты.

Кроме того, анализ

задолженности по кредитам показывает, что погашение большинства кредитных

долгов задерживается.

Поэтому есть проблемы с

управлением кредитнымиоперациями, и эта проблема может оказать негативное

влияние на ликвидность активов банка.

По

состоянию на 2015 года банк выпустил на 16% больше банковских карточек, из

которых совокупный тираж достиг 1 763 000 1 января 2016 года. В то же время к

концу 2015 года количество кредитных карт, выпущенных банком, увеличилось на

149%.

Активное

использование банком своих возможностей, привлечения клиентов повлияло на

снижение доли фондов финансовых учреждений в структуре обязательств банка.

Количество средств, привлеченных банками, включая Российский банк, увеличилось

более чем в два раза с 2014 года до 188,7

В отчетном

году банк провел успешную работу по диверсификации источников капитала. В

дополнение к плановому увеличению капитала банка на 10 млрд. руб. за счет

средств государственного бюджета, банк осуществил привлечение долгосрочного

субординированного депозита в сумме, эквивалентной 73 млрд. рублей, а также

размещение привилегированных акций на сумму 68,8 млрд. рублей, которые были

приобретены Государственной корпорацией «Агентство по страхованию вкладов»

(далее – АСВ). В результате реализации данных проектов произошло значительное

укрепление и повышение нормативов достаточности капитала банка.

По

состоянию на 2015 года банк выпустил на 16% больше банковских карточек, из

которых совокупный тираж достиг 1 763 000 1 января 2016 года. В то же время к

концу 2015 года количество кредитных карт, выпущенных банком, увеличилось на

149%.

Одним из способов

решить проблемы нормирования ссудной задолженности в кредитном учреждении это

деревья решений, которые строят скоринг-модель в виде правил, и модель

получается интуитивно понятной и прозрачной. При этом дерево решений способно

перестраиваться при добавлении новых примеров, игнорировать несущественные

признаки. Кроме того, предусмотрена ручная корректировка правил для исправления

противоречий.

Можно привести давно

всем известную цепочку связанных событий. Чем меньше рискует банк при предоставлении

кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше

процентная ставка, тем больше клиентов обратится именно в этот банк; чем больше

клиентов обратится в банк, тем большую прибыль получит банк, а это одна из

основных целей коммерческой деятельности. Риск, связанный с невыплатой

основного долга и процентов, может быть значительно уменьшен путем оценки

вероятности возврата заемщика.

При кредитовании

физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы

по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности

относительно получаемой в результате прибыли. Для оценки кредитоспособности

физических лиц банку необходимо оценить как финансовое положение заемщика, так

и его личные качества. При этом кредитный риск складывается из риска не

возврата основной суммы долга и процентов по этой сумме.

Сейчас, чтобы оценить

риск кредитования заемщика, используется скоринг. Суть этого метода заключается

в том, что каждый фактор, характеризующий заемщика, имеет свою количественную

оценку. Суммируя полученные баллы можно получить оценку кредитоспособности.

Каждый параметр имеет

максимально возможный порог, который выше для важных проблем и ниже для

небольших проблем. До сих пор существует много способов оценить

кредитоспособность. Самым известным из них является модель Дюранта. Дюран

обнаружил ряд факторов, которые могут максимизировать степень кредитного риска.

Он также определяет факторы, которые характеризуют кредитоспособность человека:

1.Пол: женский (0.40),

мужской (0)

2.Возраст: 0.1 балл за

каждый год свыше 20 лет, но не более чем 0.30

3.Срок проживания в

данной местности: 0.042 за каждый год, но не более чем 0.42

4.Профессия: 0.55 – за

профессию с низким риском; 0 – за профессию с 5.высоким риском; 0.16 – другие

профессии

6.Финансовые

показатели: наличие банковского счета – 0.45; наличие

7.недвижимости – 0.35;

наличие полиса по страхованию – 0.19

8.Работа: 0.21 –

предприятия в общественной отрасли, 0 – другие

9.Занятость: 0.059 – за

каждый год работы на данном предприятии

Он также определил,

когда человек считается кредитоспособным. Порог составляет 1,25. Если

накопленное количество баллов больше или равно 1,25, то потенциальному заемщику

предоставляется запрашиваемая сумма.

Одним из способов

решения этой проблемы является использование алгоритма, который решает проблему

классификации. Задача классификации - задача, которая присваивает одному

объекту (потенциальному заемщику) одну из ранее известных категорий (дать / не

дать кредит). С помощью дерева решений метод интеллектуального анализа данных

может решить эти задачи. Дерево решений является одним из методов

автоматического анализа данных. Полученная модель представляет собой метод

представления правил в иерархической структуре порядка, где каждый объект

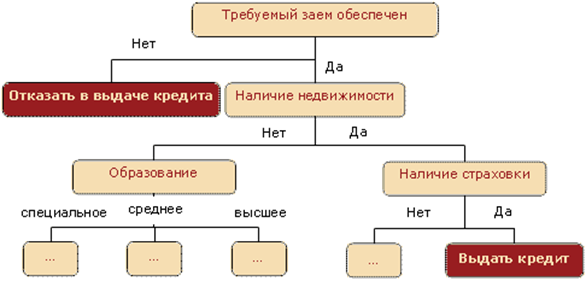

соответствует узлу, который дает решение. На рисунке 3.1 показан пример дерева.

Рисунок 3.1 -

Пример

дерева решений

Сущность этого метода

заключается в следующем:

1.

Дерево

построено на основании данных за прошлые периоды. Категория каждого случая, на

котором основывается дерево, известна заранее. В нашем случае нужно знать,

погасили ли основную сумму и проценты, и была ли задержка платежа. При

построении дерева все известные случаи учебного образца сначала достигают

верхнего узла, затем распределяются между узлами, а затем могут быть разделены

на суб-узлы.

2.

Критерием

разделения является различные значение любого входного коэффициента. Чтобы

определить область, в которой будет происходить разделение, используют

индикатор энтропию - меру неопределенности. Выберите поле, раздел которого

устраняет большие неопределенности. Чем выше неопределенность, тем больше

примесей в узле (которые принадлежат разным классам объектов). Если в узле есть

объекты, принадлежащие одному классу, энтропия равна нулю.

3.

Полученная

модель используется для определения категории вновь возникшей ситуации (Дать/

Не дать кредит).

4.

При

значительных изменениях состояния рынка деревья могут быть перестроены, то есть

адаптироваться к существующим условиям.

Чтобы

продемонстрировать этот метод, образец рассматривался как необработанные

данные, состоящие из 1000 записей, каждая из которых была описанием

характеристик заемщика и параметром, описывающим его поведение при погашении

кредита.

При составлении деревьев

использовались следующие факторы, определяющие заемщика: номер паспорта, Ф.И.О,

адрес, размер, срок, цель кредита, среднемесячный доход, среднемесячный расход,

основное направление расходов и т.д. В этом случае поля: «N паспорта», «имя»,

«адрес», «название организации» определяются алгоритмом уже в начале построения

дерева решений как неподходящее из-за практической уникальности каждого

значения.

Целевым полем является

поле «Дать кредит», которое принимает «да» и «нет». Эти значения можно

объяснить следующим образом: «Нет» - плательщик либо сильно задерживал платеж,

либо не возвращал часть денег «Да» - противоположность «Нет».

Анализируя полученное

дерево решений, можно сказать следующее:

1. Используя дерево

решений, вы можете проанализировать важные факторы. Это возможно, потому что

критерий максимального устранения неопределенности используется при определении

параметров на каждом уровне иерархии, через которые узлы делятся на под-узлы.

Поэтому более важным фактором для классификации является расстояние (глубина)

от корня дерева, что менее важно.

2. Можно отметить, что

в полученном дереве отсутствуют такие индикаторы, как «кредитный лимит»,

«кредитный период», «средний месячный доход» и «средняя ежемесячная стоимость».

Этот факт можно объяснить наличием таких показателей, как «кредитная

безопасность» в исходных данных. Этот фактор является точным обобщением четырех

указанных показателей, и алгоритм, который строит дерево решений, выбирает его.

Очень важной

особенностью этой модели является то, что правила, определяющие, принадлежит ли

заемщик группе, написаны на естественном языке. Например, на основе

установленной модели вы получите следующие правила:

1. Если обеспеченность

займа = Да и срок проживания в данной местности более 5.5 лет, и возраст >

19.5 лет и наличие недвижимости = Да и наличие банковского счета = Да то Давать

кредит = Да (Достоверно на 98%).

2. Если обеспеченность

займа = Да и срок проживания в данной местности более 5.5 лет, и наличие

недвижимости = Да и количество лет > 21.5 и срок работы на данном

направлении, лет <= 5.5 и пол = Муж и наличие банковского счета = Нет и

основное направление расходов = одежда, продукты питания и т.п. то давать

кредит = Нет (Достоверно на 88%)

Правильно строя данные

из прошлых периодов, дерево решений имеет очень важную функцию. Эта функция

называется «способностью обобщения», то есть, если есть новая ситуация (как

упоминалось потенциальными заемщиками), то, вероятно, будет довольно много этой

ситуации. Поэтому мы можем с уверенностью сказать, что новообращенные заемщики

ведут себя так же, как заемщики, чьи характеристики очень похожи на

характеристики вновь измененных заемщиков.

Ответ: кредит давать:

да (достоверно на 96%)

Примеры полученных

результатов: Обеспечение кредита: Да. Наличие недвижимости: Да. Пол: Муж,

Банковский счет: Нет. Основные области расходов: Покупка товаров длительного

пользования.

С помощью этого метода

вышеуказанные недостатки системы оценки кредитного рейтинга можно немедленно

устранить.

Это:

1. Поскольку алгоритм

построения модели классификации (дерева решений) является адаптивной моделью (с

небольшим вмешательством), стоимость адаптации минимизируется.

2. Поскольку алгоритм

выбирает наиболее важный фактор, определяющий окончательный ответ, качество

результата достаточно велико. Кроме того, результаты статистически обоснованы.

Дерево решений

предназначено для выполнения задачи по снижению риска в рамках кредитного

бизнеса физического лица. Хотя в первом приближении наблюдались положительные

результаты.

Дальнейшие улучшения

могут повлиять на такие факторы, как: детерминанты заемщика для более точных

выборов, например, вместо двух значений целевых параметров, вы можете

использовать в качестве вероятности того, что деньги будут выпущены вовремя

целевому значению больше информации (возврат / Без возврата / отсутствия времени)

или с использованием предварительно обработанных исходных данных может

значительно улучшить качество результатов и важный шаг в решении любых проблем

в анализе данных интегрированного подхода.

Исходя из

вышесказанного, можно сказать, что дерево решений в настоящее время решает

некоторые проблемы с подсчётом. Однако в настоящее время «экспресс-кредит» не

требует более 1 часа времени подачи заявки, и обычно 30 минут действительно

теряют свою актуальность. Это рискованно для банков, потому что невозможно

провести проверки качества заемщиков в течение 30 минут. Это часто используется

мошенниками, поэтому просроченная задолженность по этим кредитам очень высока.

Поскольку банки стали

проявлять меньший интерес к таким продуктам, как экспресс-кредиты и коммерческие

кредиты, они стали обращаться к нецелевым потребительским кредитам и кредитам к

пластиковым картам. Для этого решения многие финансовые и кредитные учреждения

прилагают все усилия для изменения законодательства (особенно когда действует

директива центрального банка, предусматривающая обязательное раскрытие реальных

процентных ставок) и рост кредитных рисков в области «прямых кредитов».

Исходя из

вышеперечисленных проблем Россельхозбанка, можно предложить меры, которые

помогут снизить риск анализа кредитоспособности физических лиц.

Потребительское

кредитование в так называемых «точках» действительно становится менее

привлекательным не только с точки зрения рисков, но и с точки зрения возврата

капитала.

Следовательно, первая

мера по сокращению невозврата кредита заключается в прекращении выдачи кредитов

в торговых точках и в прямом обращении в банк.

По моему мнению,

подавляющее большинство «активных» заемщиков, которые нуждаются в более чем

50-70 000 рублях, в настоящее время более склонны ждать два или три дня, чтобы

принять решение о классическом плане ненаправленных кредитов и получить кредиты

по гораздо более низким процентным ставкам. Для кредитования комиссия не

взимается.

Это означает, что

второй мерой по сокращению погашения кредитов Россельхозбанка является

расширение нецелевых кредитов под гарантию юридических лиц. Их кредитный риск -

самый низкий, а не экспресс-кредит. Это большое преимущество при постоянном

увеличении числа дефолтов, и проблема привлечения средств стала более серьезной

(в любом случае для банков всех типов оценки, которые не занимают высшие

позиции).

Кстати, ненаправленные

кредиты хороши, потому что поиск источника рефинансирования не является

непреодолимой задачей. Даже большое количество кредитов требует от 5 до 7 лет обслуживания

кредита. Поиск такого кредита намного проще, чем выдача ипотечного кредита на

15-25 или даже 30 лет.

Например, объем

выданных срочных кредитов на 2016 год составил 2 833 000 рублей. процентная

ставка по ним составляла 15% годовых, что составило 431 916 рублей. Сумма

непогашенных средств для срочных кредитов физическими лицами на 2016 год

составляет 292 650 рублей, соответственно, банк получил меньшую прибыль по этой

процентной сумме.

Если срочный кредит не

используется, банк выдаст 2 833 000 рублей за нецелевые кредиты по годовой

ставке 18%. Процентный доход за год составит 518 299 рублей. И если кредит не

будет возвращен, банк сможет заложить залог, потому что залог является одним из

обязательных условий для кредита.

Вышеуказанный расчет

нецелевого дохода по кредитам может быть включен в текущий доход и также может

использоваться для предоставления кредитов юридическим и физическим лицам.

Я считаю, что для

Россельхозбанка третьей мерой по снижению невозвратов по кредитам является

страхование потребительского кредита, которое обеспечивает страховое покрытие

потребительского кредитного риска. С точки зрения страховых компаний потери

банка являются наиболее адекватными - погашение задолженности по займам,

процентов и расходов на сокращение потерь. По окончании периода ожидания

производится оплата по требованию банка и предоставляется минимальное

количество документов - набор стандартных банковских форм. Таким образом, банк

освобождается от уплаты долга от должника - это является обязанностью страховой

компании, и банк получает свои убытки в течение определенного периода времени.

Другим решением

проблемы роста задолженности является получение информации о кредитном статусе

заемщика и предоставление правовой защиты кредитным учреждениям и нормативным

правовым нормам БКИ. Проблема «карманного» бюро создает потенциальные риски для

конфиденциальности заемщика. Когда появляется БКИ, заинтересованы все стороны,

вовлеченные в процесс кредитования:

1- Заемщик с

положительной кредитной историей. Поскольку невозможно провести реалистичную

оценку кредитного риска, таким заемщикам не нужно платить более высокие

процентные ставки за использование банковских кредитов. Из-за времени,

затрачиваемого на сбор и обработку документов и документов, требуемых банками

при подаче заявок на получение займов, процедура предоставления займов будет

значительно упрощена;

2- Кредитная

организация больше не будет удовлетворена равной процентной ставкой всех

заемщиков. Банк сможет более эффективно распределять имеющиеся ресурсы, устанавливая

дифференцированные процентные ставки для заемщиков с положительными и

отрицательными кредитными отчетами.

Недостаточная

информация о партнерах, предоставленная при заключении сделки, привела к

неэффективному распределению кредитных ресурсов. В результате кредиторы часто

не могут точно оценить будущие доходы и риски, связанные с заимствованными

инвестиционными проектами заемщика. Таким образом, банки устанавливают

одинаковые процентные ставки по кредитам для всех, что вызывает проблему

отрицательных выборов.

По мере ухудшения

ситуации в нефинансовом секторе оценки рисков и выбор заемщиков становятся все

более сложными, а процентные ставки становятся все выше, заставляя лучших

заемщиков покидать рынок. В то же время ненадежные заемщики соглашаются на неблагоприятные

условия, потому что они знают, что они вряд ли вернут свои кредиты. Хотя

на рынке есть надежные заемщики, последствия могут быть риском политики

кредитного риска или собственной кредитоспособности кредитора, или они хотят

ограничить выдачу кредитов как можно больше. Сотрудничество с кредитным бюро

позволит банкам значительно упростить процесс выдачи кредитов и устранить

начальный этап клиента, чья кредитная история отрицательная.

Исходя из

вышесказанного, мы можем еще раз подчеркнуть в главе 3, что основным

недостатком системы оценки для оценки отдельных лиц является низкая

адаптивность. Система, используемая для оценки репутации, должна

соответствовать текущей ситуации. Например, в Соединенных

Штатах, если человек поменял много мест работы, это считается плюсом, что

указывает на то, что он имеет спрос. Напротив, в Советском Союзе этот факт

показывает, что один человек либо не может справиться с работой, либо является специалистом

низкого качества, поэтому возможность отсрочки платежа возрастет.

Чтобы адаптироваться к

скоринговой модели оценки кредитоспособности физических лиц, специалистам

необходимо разработать аналогичный путь, разработанный Дюраном . То есть

специалисты, специализирующиеся на таких приспособлениях, должны быть

высококвалифицированными и, следовательно, высокооплачиваемыми. Методика

«дерева решений», описанная в этой главе, еще не доказана, как методы

интеллектуального анализа данных (особенно деревья решений) могут

использоваться для достижения идеальной версии задачи: снижение риска операций

с розничными кредитами. Несмотря на такое предварительное приближение,

наблюдаются положительные результаты.

Дальнейшие улучшения

могут повлиять на следующие моменты: более точно определить детерминанты

заемщика, изменить фактические настройки проблемы, например, вместо двух

значений целевого параметра, вы можете использовать более подробную информацию

(возврат / невозврат / не своевременно) или использовать вероятность оплаты

валюты вовремя как целевое значение, хотя, как показывает практика, в этой

статье не упоминается очистка данных, но использование предварительной

обработки исходных данных может значительно улучшить качество результатов и

является важным этапом при комплексном подходе к решению любой задачи анализа

данных.

С экономической точки

зрения, по моему мнению, Россельхозбанк более благоприятен для привлечения

целевых кредитов, чем прием безвозвратных срочных кредитов, поскольку банки не

могут достоверно проверять данные клиентов при использовании рейтингов.

В настоящее время

наиболее распространенным способом решения проблемных долгов является

немедленное взыскание, в том числе принудительное взыскание, или достижение

соглашения с заемщиком (должником) о реструктуризации долга, что приводит к

продлению и накоплению текущего кредитного риска на балансе банка.

Продление и продление

кредитного соглашения позволяет заемщику отложить платеж, поэтому кредитное

учреждение обеспечивает временное сокращение долгового бремени организации,

улучшен его собственный индикатор баланса, а сумма ссуды уменьшается.

С января 2016 года

практика реструктуризации банковских кредитов и корпоративного долга резко

изменилась. Хотя это может служить временным стабилизатором, эффективность

«принудительной» реструктуризации не следует переоценивать. Для крупных

заемщиков процесс реорганизации является способом оказания давления на банки,

что сопровождается серьезными нарушениями прав кредиторов. Средние предприятия

и малые предприятия, используя несовершенства в судебной системе,

неэффективность процедур взыскания долгов и обеспечения, задерживают

арбитражный процесс и уклоняются от погашения задолженности.

Для физических лиц, как

показала практика России, продление срока займа (штраф более шести месяцев)

уменьшит вероятность того, что его доход будет почти нулевым. Из-за

«принудительной» реорганизации фактический срок ранее предоставленного кредита

был неопределенным. Серьезное нарушение основного принципа банковских кредитов

- восстановление и срочность - реальная опасность.

Анализ структуры

задолженностей по срокам их возникновения показывает, что его продолжительность

увеличивается. По состоянию на 1 октября 2016 года доля просроченных кредитов в

течение 30 дней в Россельхозбанке - 52%. Увеличение задолженности может быть

связано с нестабильной экономической ситуацией в стране или регионе или

недостаточно развитой банковской кредитной политикой. Независимо от причин

долговременной задолженности кредитные риски коммерческих банков будут увеличиваться.

Практика деятельности

банков с проблемными активами показала, что банки и заемщики нашли компромиссы

в предоставлении кредитов, которые могут быть краткосрочными, а затем банки

имеют небольшой риск, а кредитные риски незначительны (уровень низкого риска).

Если продолжительность долга повторяется и расширяется, вероятность того, что

заемщик не сможет полностью выполнить свои обязательства, высока (степень риска

высока). В конце концов, кредит будет переведен в категорию просроченных

кредитов. Поэтому наличие пролонгированной задолженности повысят кредитный риск

коммерческих банков.

Список стандартов

минимизации кредитного риска коммерческих банков может быть дополнен следующими

мерами:

1. Мониторинг

экономического развития банковской отрасли, макроэкономических процессов,

тенденций и характеристик;

2. Предотвращение

возникновения проблемных активов;

3. Прогнозирование

кризисной ситуации в деятельности заемщика;

4. Развитие

инфраструктуры кредитного процесса (отдел кредитных записей, оценочную компанию,

агентство по сбору платежей, поставщика программного обеспечения и т.д.).

На рисунке 3.2 приведен

список общих мер по минимизации кредитного риска коммерческих банков.

Рисунок 3.2-

Схема мероприятий, обеспечивающих минимизацию банковских кредитных рисков

Таблица 3.1 -Система управления

кредитным риском коммерческого банка

|

Этапы процесса

управления

банковским

кредитным риском

|

Стадии

кредитного

процесса

|

Мероприятия, обеспечивающие

минимизацию банковского

кредитного риска

|

Ответственное

подразделение

коммерческого банка

|

|

Анализ

риска

|

Рассмотрение

заявки.

Оценка

кредитоспособности клиента.

Изучение

обеспечения

кредита

|

Мониторинг

состояния экономики, макроэкономических процессов, тенденций и особенностей

развития банковского сектора.

Использование

информационной базы бюро кредитных историй.

Мониторинг

клиентской базы.

Прогнозирование

ликвидности и возникновения кризисных ситуаций в деятельности заемщика.

Принятие

решения или отказ от риска

|

Юридическая

служба.

Служба

безопасности.

Кредитное

подразделение.

Подразделение

по

работе

с

проблемными

активами

|

|

Выбор

стратегии

Управления

риском

|

Структурирование

кредита.

Заключение

кредитного договора.

Предоставление

кредита

|

Классификация

ссуды.

Создание

резерва на покрытие кредитного риска.

Юридическое

оформление обеспечения кредита

|

Юридическая

служба.

Кредитное

подразделение

|

|

Регулирование

риска

|

Обслуживание

кредита. Оценка возможных последствий принятия решений для банка. Разработка

схем возврата активов.

Принятие

стратегических

решений

относительно работы с должником

|

Контроль

качества обеспечения и эффективности использования ссудной задолженности.

Пополнение

информационной базы кредитного бюро.

Страхование

банковского кредитного риска.

Профилактика

возникновения проблемных активов.

Диверсификация

кредитных ресурсов.

Структурирование

кредитов

|

Кредитное

подразделение.

Подразделение

по

работе

с

проблемными

активами.

Управление

активно-пассивных операций

|

|

Контроль

(анализ)

результатов

|

Погашение

кредитов и процентов по нему.

Пролонгация

ссудной

задолженности.

Списание

задолженности

на

убытки

|

Анализ

доходности кредитной сделки и рентабельности банка. Мониторинг финансового

состояния заемщика. Разработка совместно с заемщиком мероприятий по улучшению

его финансового положения. Продажа обеспечения.

Списание

резерва на возможные потери по ссудам.

|

Руководство.

Кредитное

подразделение.

Подразделение

по

работе с проблемными активами.

Служба

безопасности

|

В своей деятельности

Россельхозбанк не должен ограничиваться одним инструментом, который

минимизирует кредитный риск.

Сформулирована

организационная и функциональная структура системы управления кредитным риском

банка, которая позволит банку максимально снизить риск (таблица 3.1).

Принятие предлагаемых

мер позволит Россельхозбанку снизить уровень просроченной задолженности и

улучшить ликвидность активов.

Анализ задолженности

показывает, что 2% долга предназначено для погашения задолженности, которая

была отложена на срок более 1 года. Рекомендуется, чтобы этот просроченный долг

был продан принимающей компании в виде займа, а стоимость долга - 10%. В этой

связи кредитные учреждения могут снизить уровень задолженности и увеличить

сумму денег.

Выплаты по отсроченному

кредиту на срок более одного года составили 27 877,06 млн. Рублей. Когда

компания по сбору платежей будет реализована, банк получит 2787,7 тыс.руб.

наличными.

61% от общей суммы

просроченных кредитов относятся к отсроченной оплате кредитов с 180 до 360

дней. В то же время гарантируется только 50% кредитов.

При погашении

банковских долгов особое внимание следует уделять работе с залогом и

обеспечением. Более двух третей этой суммы обеспечены предприятия и

недвижимость: землей, зданиями и сооружениями, судами и самолетами. Таким

образом, более половины залогового обеспечения банковского кредита принадлежит

недвижимости. В равной степени широко используются банковские кредиты и

движимые средства - автомобили, оборудование, ценные бумаги, права требования.

Увеличение количества

непогашенных кредитов заставит кредитные агентства чаще обращаться к процессу

выкупа заложенного имущества и другого залога.

В то же время новый

закон об обязательстве предоставляет достаточные возможности для

принудительного взыскания.

Следует отметить, что

действующее законодательство в области безопасности явно несовершенно, и закон

предусматривает, что единственным механизмом для выкупа заложенного имущества

является продажа. В случае резкого падения цен, даже на открытых аукционах,

непосредственная принудительная продажа имущества, включая недвижимость, не

гарантирует, что владельцы и коллекционеры могут получить приемлемые цены.

В большинстве стран настоящий

обязательный метод сбора также предоставляется в качестве обязательного

управления с принудительными продажами. В то же время компании или

недвижимость, которые могут генерировать доход, не продаются по льготной цене,

а вместо этого передаются руководству специального менеджера, которые переводят

средства, которые часто используются для получателей.

Поэтому, поскольку

кредитные учреждения и фонды собирают (или получают компенсацию) средства,

используемые для накопления и погашения безнадежных долгов, будут заменены

финансовыми активами (долгами): некоторые из них будут «конвертированы» в

денежные средства, а другая часть будет конвертирована в производственные

активы.

Предполагая, что работа

с обеспечением позволит кредитным учреждениям сократить сумму просроченных

кредитов на 50% и отложить выплаты с задержкой погашения от 180 до 360 дней.

Таким образом, задолженность

по кредиту составит 4081202,2 рублей. (816240,3 * 50/100)

Сумма полученных

средств также составит 408120,2 тыс.рублей.

37% от общего объема

кредитов - это кредиты, со сроком погашения 30 дней. Для того чтобы эти ссуды

не перешли в разряд с более длительной задержкой платежа в п.3.2. настоящей

дипломной работы предложен алгоритм работы с данным видом задолженности. Предположим,

что этот метод позволит кредитным учреждениям погасить 60% просроченных

кредитных обязательств физических и юридических лиц.

Полученная сумма

составит 309435,4 тыс.руб..

Рассчитаем коэффициент

ликвидности Россельхозбанка в начале 2017 года и сравним значения коэффициентов

и аналогичных показателей в начале 2016 года.

Таблица 3.2 -Расчет коэффициентов

ликвидности

|

Показатель

|

на 01.01.2016

|

на 01.01.2017

|

|

коэффициент

ликвидности для ресурсов с ограниченной ликвидностью

|

0,46

|

0,80

|

|

коэффициент

ликвидности для ресурсов со средней ликвидностью

|

-0,24

|

0,09

|

|

коэффициент

ликвидности для ресурсов с высокой ликвидностью

|

-0,02

|

-0,13

|

Расчеты показывают, что

введение этих мер значительно улучшит банковскую ликвидность.

Таким образом,

представленное в данной работе решение управления ссудными операциями банка в

виде интегрированного процесса, заключенного в планировании ссудных операций,

организации осуществления ссудных операций, контроле за ссудными операциями,

мотивации кредитного персонала и координации деятельности структурных

подразделений, позволяет охватить все аспекты данного процесса.

Принимая во внимание

управление кредитными операциями в качестве единой системы, коммерческие банки

могут выявить слабые стороны своей системы и упорядочить работу по достижению

определенных элементов.

Изучив кредитные

операции банка и их организацию, можно сделать вывод, что в современных условиях

процесс кредитования является основой современной экономики и используется

банками для получения дохода.

Кредитные операции

осуществляются за счет имеющихся средств. Кредитная стоимость продается по

срокам оплаты, погашения и срочности. Основными особенностями кредитных

отношений являются погашение, срочность и оплата, т.е. средства предоставляются

на определенный период, должны быть возвращены, а для их использования заемщик

выплачивает определенную сумму кредитору.

Целью займа является

получение дохода. Не преследуя эту цель, должник ее не принимает, а кредиторы

не предоставляют кредиты. Кредитор надеется получить проценты капитала с учетом

степени риска. Заемщик надеется использовать заемные средства для получения

достаточного дохода для оплаты процентов кредитора.

Процесс кредитования в

современных российских условиях является одной из рискованных активных

операций, которые с необоснованным подходом могут привести к потере ликвидности

и банкротству.

В процессе

краткосрочного и долгосрочного кредитования существует функция

перераспределения средств в финансовой системе страны. Спрос хозяйствующих

субъектов рынка оборотного капитала удовлетворен предложением коммерческих

банков свободных финансовых ресурсов, привлекаемых в свою очередь от рынка депозитов

и частных вкладов.

Процесс кредитования

является сложной процедурой и предоставляется в различных формах.

Основными формами

обеспечения кредитных операций являются: обеспечение залогом или