Кредитная политика банка

Содержание

Введение. 5

Глава 1 Теоретические основы

формирования эффективной кредитной политики коммерческого банка. 9

1.1 Понятие и сущность кредитной

политики коммерческого банка. 9

1.2 Факторы формирования эффективной

кредитной политики банка. 14

1.3 Принципы формирования кредитной

политики коммерческого банка. 16

1.4 Управление кредитным риском в

банковской деятельности. 18

Глава 2 Анализ кредитной политики КБ

«Ренессанс Кредит». 26

2.1 Организационно-экономическая

характеристика КБ «Ренессанс Кредит». 26

2.2 Анализ финансовых показателей и

качества кредитного портфеля банка. 29

2.3 Особенности формирования

кредитной политики банка. 39

Глава 3 Пути повышения эффективности

кредитной политики КБ «Ренессанс Кредит» 48

3.1 Использование инновационных

методов анализа с целью снижения кредитного риска 48

3.2 Методы повышения качества

кредитной политики банка. 51

Заключение. 56

Список использованных источников. 59

Приложения. 63

Вопросы совершенствования банковской деятельности и

определения приоритетных направлений развития банкой системы находятся сегодня

в центре экономической, политической и социальной жизни страны. Банковская

система является важнейшим связующим элементом системы национальной экономики.

Банки как кредитные посредники выполняют важные специфические

функции, заключающиеся в способности аккумулировать потоки денежных средств и

осуществлять их перераспределение между отдельными секторами и сферами экономики

в территориальном и отраслевом аспектах. Реализуя данные функции, банковская

инфраструктура призвана способствовать устойчивому экономическому росту.

Банки представляют неотъемлемую часть современного денежного

хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Будучи в центре экономической жизни, обслуживая интересы производителей, банки

опосредуют связи между промышленностью и торговлей, сельским хозяйством и

населением.

Банки - это атрибут не отдельно взятого региона или

какой-либо одной страны, сфера их деятельности не имеет ни географических, ни

национальных границ. Они играют важную роль в сохранении стабильности

денежно-кредитной системы за счет тесного взаимодействия с государственными

органами выполнения возложенных на кредитные учреждения контрольных и

регулирующих функций. Поэтому трудно переоценить значение стабильности

банковской системы.

Банковская система является одним из важнейших секторов

экономики страны. Во-первых, оказывая услуги юридическим и физическим лицам,

банки вносят свой вклад в создание валового национального продукта; во-вторых,

направляя денежные потоки банки, являются ключевым звеном финансовой

инфраструктуры народного хозяйства; и, в-третьих, чутко реагируя на изменения

экономической конъюнктуры, вызываемые действиями государственных органов

управления, банки являются проводниками стабилизационной экономической политики

государства.

Кредитование является той банковской услугой, которая

приносит наибольшее количество прибыли. Между тем при совершении кредитных

операций у банка возникают высокие риски.

Банкам приходится проявлять все большую изобретательность в

области разработки новых методов кредитования, привлечению наибольшего числа

клиентов. Следовательно, перед банком встает вопрос о четко сформулированной и

грамотной кредитной политики. Между тем в погоне за клиентами необходимо также

уделять внимание и состоянию просроченной задолженности заемщиков банка. Ведь

на состояние кредитного портфеля влияет не только количество выданных кредитов

и сумма срочной задолженности, но динамика просроченной задолженности.

Важность исследования проблем формирования кредитной

политики коммерческого банка связана с серьезным ее влиянием на устойчивость

функционирования и результаты деятельности банка, тем более в условиях

финансового кризиса. Несовершенная кредитная политика или ее отсутствие ведут

кредитную организацию к серьезным финансовым потерям и банкротству. Наоборот,

эффективная кредитная политика способствует повышению качества активов, их

доходности и обеспечению в итоге положительного финансового результата.

Таким образом, комплексная разработка теоретических и

практических вопросов формирования и реализации кредитной политики

коммерческого банка является важной банковской проблемой, решение которой

позволит обеспечить внедрение системы комплексного банковского обслуживания,

адекватной современной экономической ситуации в России, создать механизм для

гармонизации этой системы с международно-признанной практикой обслуживания, а

также существенно повысить его качество. В этой связи тема выпускной

квалификационной работы является особенно актуальной.

Объектом исследования выпускной квалификационной работы

является КБ «Ренессанс Кредит» (ООО). Предметом исследования выступает

кредитная политика коммерческого банка и методы ее реализации.

Целью выпускной квалификационной работы является разработка

мер и рекомендаций по совершенствованию кредитной политики КБ «Ренессанс

Кредит» (ООО).

Для достижения данной цели были поставлены следующие задачи:

раскрыть сущность кредитной политики коммерческого банка,

функции, виды, цели, принципы и роль,

выявить факторы, определяющие формирование кредитной политики

коммерческого банка.

раскрыть методологию формирования кредитной политики, дать общую

характеристику КБ «Ренессанс Кредит» (ООО),

изложить особенности кредитной политики КБ «Ренессанс Кредит»

(ООО), проанализировать качество кредитного портфеля и финансовых показателей

баланса КБ «Ренессанс Кредит» (ООО),

предложить пути совершенствования кредитной политики с помощью

применения методики стресс - тестирования.

предложить использование технологии интеллектуального анализа

данных, как способ снижения кредитного риска.

Практическая часть работы

написана на основе анализа балансовых отчетов и отчетов о прибылях и убытках КБ

«Ренессанс Кредит» (ООО) на три отчетные даты (2015, 2016, 2017 гг.).

Данная выпускная

квалификационная работа включает в себя введение, основную часть, состоящую из

глав и разделов, заключение, список использованной литературы.

Во введении раскрыта

актуальность, определены цель и задачи, предмет и объект исследования,

структура дипломной работы.

В основной части выпускной

квалификационной работы рассмотрены теоретические основы формирования кредитной

политики коммерческого банка, практические аспекты кредитной политики

финансового КБ «Ренессанс Кредит» (ООО), а также совершенствование кредитной

политики.

В заключении

обосновываются выводы по каждой главе в отдельности и по всей выпускной квалификационной

работе в целом.

Так же указаны

литературные источники, использованные в процессе написания данной выпускной квалификационной

работы.

В современной экономической литературе не сложилось комплексного,

общепризнанного определения термина “кредитная политика коммер- ческого банка”,

которое бы отвечало всем требованиям современного состояния банковской деятельности,

в том числе и кредитной деятельности.

В разное время данным вопросом занимались многие ученые.

Наиболее полное определение понятия кредитной политики представлено в работах

следующих экономистов:

Известный эксперт в банковской сфере О.И. Лаврушин считает,

что кредитная политика - это «политика формирования и распределения средств

кредитного потенциала» [16];

И.В. Пещанская определяет кредитную политику коммерческого

банка как «комплекс мероприятий банка, цель которых - повышение доходности

кредитных операций и снижение кредитного риска» [8] ;

В. Платонов и М. Хиггинс утверждают, что кредитная политика

«определяет задачи и приоритеты кредитной деятельности банка, средства и методы

их реализации, а также принципы и порядок организации кредитного процесса.

Кредитная политика создает основу организации кредитной работы банка в

соответствии с общей стратегией его деятельности, будучи необходи- мым условием

разработки системы документов, регламентирующих процесс кредитования» [8].

В настоящее время принято следующее определение: кредитная

политика коммерческого банка — это совокупность факторов, документов и

действий, определяющих развитие коммерческого банка в области кредитования

своих клиентов. Кредитная политика определяет задачи и приоритеты кредитной

деятельности банка, средства и методы их реализации, а также принципы и порядок

организации кредитного процесса. Она создает основу организации кредитной

работы банка в соответствии с общей стратегией его деятельности, являясь

необходимым условием разработки системы документов, регламентирующих процесс

кредитования.

Кредитная политика коммерческого банка должна четко

определять цели кредитования, содержать правила реализации конкретных целей, в

том числе содержать стандарты и инструкции, представляющие собой методическое

обеспечение ее реализации.

Кредитная политика коммерческого банка обычно

разрабатывается и совершенствуется высшим руководством банка (чаще всего это

президент банка, вице-президенты, кредитный комитет) и формирует основные

направления кредитной деятельности: объективные стандарты и критерии, которыми

должны руководствоваться банковские работники; основные действия лиц,

принимающих стратегические решения в области кредитования; принципы контроля за

качеством управления кредитной деятельностью в банке и работой служб внутреннего

и внешнего аудита [15].

Можно сказать, что кредитная политика коммерческого банка —

это совокупность его кредитной стратегии и кредитной тактики. При этом

стратегия определяет основные принципы, приоритеты и цели конкретного банка на

кредитном рынке, в то время как тактика — конкретные финансовые инструменты,

используемые банком для реализации его целей при осуществлении кредитных

сделок, правила их совершения, порядок организации кредитного процесса.

Проявление сущности кредитной политики коммерческого банка

заключается в ее функциях. Условно их можно разделить на две группы: общие,

присущие различным элементам банковской политики, и специфические, отличающие

кредитную политику от других элементов банковской политики.

На макроуровне разработка денежно-кредитной политики

является одной из функций Центрального банка, который регулирует денежную массу

в обращении, объем кредитов, уровень процентных ставок и другие показатели

денежного обращения и рынка ссудных капиталов. Обеспечение требований действующего

законодательства, а также повышение эффективности деятельности коммерческих

банков на микроуровне делают актуальной разработку каждым из коммерческих

банков своей кредитной политики, следуя которой, должна выстраиваться их

деятельность.

Несмотря на очевидную актуальность формирования, утверждения

и реализации кредитной политики, далеко не в каждом коммерческом банке этим

занимаются систематически. Кроме того, обращает на себя внимание недостаточно

полная и качественная проработка данных вопросов в научной и специальной

литературе, поэтому возникает необходимость определить:

определение сути кредитной

политики;

основные цели, преследуемые кредитной политикой;

элементы кредитной политики;

факторы, которые учитываются при

формировании кредитной политики.

Современные словари не дают четкого определения такому

понятию как кредитная политика. Более подходящим значением слова политика в

данном случае приводится в словаре Вебстера, где политика трактуется как

«установленный курс, которого придерживается правительство, организация,

учреждение или частное лицо и характеризуется как взвешенность суждений в

управлении делами и как управление процедурами». Из этого мы можем дать

определение, что кредитная политика — это определяющие направление развития

коммерческого банка в области предоставления ссуд физическим и юридическим

лицам. Из этого же следует, что кредитная политика определяет задачи и

приоритеты кредитной деятельности банка, средства и методы их реализации, а

также принципы и порядок организации кредитного процесса.

Она создает основу организации кредитной работы банка в

соответствии с общей стратегией его деятельности, являясь необходимым условием

разработки системы документов, регламентирующих процесс кредитования.

По данным Банка России, на начало марта текущего года

просроченная задолженность физических лиц перед банками свыше 90 дней составила

619,5 миллиарда. В 2013 году на ту же дату объем просрочки был намного меньше и

составлял 358,5 миллиарда.

Очевидно число клиентов различных банков «не вытягивающих»

долговую нагрузку растет. Что только на примере розничного кредитования

говорит, о неизбежном росте риска невозврата ссуд и необходимости принятия

верного стратегического решения[28].

Прежде всего, если говорить о цели формирования кредитной

политики коммерческого банка, то и исходя из формы финансовой организации, уже

можно сделать вывод, о том, что основной целью кредитной политики является

рациональная расстановка задач перед финансовой организацией (коммерческим

банком) для получения максимальной прибыли при минимальных рисках в

предоставлении займа.

Исходя из этого расстановка задач в зависимости от имеющихся

ресурсов и внешней обстановки на рынке заключается в определении направления

кредитования, контроле в процессе кредитования, и технологии осуществления

кредитных операции.

Банк, не задумывающийся о перспективах развития, который

ориентируется лишь на текущие тенденции, не может развиваться адекватно

меняющейся экономической ситуации. Для этого банком формируется стратегия

развития, которая и является кредитной политикой.

Разработка и проведение банком кредитной политики должны

быть направлены на достижение следующих подцелей:

допускать только такой риск,

который минимально повлияет на создание активов, и не будет мешать обеспечивать

постоянный уровень дохода;

создать коллектив квалифицированных профессионалов в

сфере кредитных операций, которые в свою очередь обеспечат высокое качество

кредитного портфеля;

предоставлять ссуды и займы на финансирование

перспективных и рентабельных проектов, соответствующих стратегическим целям

банка;

способствовать

развитию долгих и плодотворных отношений с клиентами, приносящими стабильный и

постоянный доход;

избегать

использования неоправданных методов в кредитовании на высоко конкурентном

рынке, и не только [7].

Учитывая

данные цели, коммерческому банку следует оформить кредитную политику в виде

документа, который содержал бы инструкции и руководства, описывающие работу

предварительную выдаче кредита, а также процесс кредитования и т. д.

Этапы

кредитования и регламентируемые параметры и процедуры представлены в

таблице 1.1.

Таблица 1.1 - Этапы кредитования и

регламентируемые параметры, процедуры.

|

Этапы кредитования

|

Регламентируемые параметры и процедуры

|

|

Предварительная работа по предоставлению кредита

|

Состав будущих заемщиков

Виды кредитования

Количественные процедуры кредитования

Стандарты оценки кредитоспособности заемщиков

Стандарты оценки ссуд

Процентные ставки

Методы обеспечения возвратности кредита

Контроль за соблюдением процедуры подготовки

выдачи кредита

|

|

Оформление кредита

|

Формы документов

Технологическая процедура выдачи кредита

Контроль за правильностью оформления кредита

|

|

Управление кредитом

|

Порядок управления кредитным портфелем

Контроль за исполнением кредитных договоров

Условия продления или возобновления просроченных кредитов

Порядок покрытия убытков

Контроль за управлением кредита

|

При

формировании кредитной политики возникает проблема её эффективности, поскольку,

преследуя цель снижения общего риска или обеспечения ликвидности банка, может

возникнуть такая ситуация, когда доход от кредитных операций будет

отсутствовать или даже убыток, полученный по ним будет много превосходить

прибыль. И этот факт однозначно скажет о неэффективной кредитной политики или о

неправильной постановке задачи и выбора инструментов для ее решения.

Кредитная

политика коммерческого банка разрабатывается и совершенствуется высшим

руководством банка и формирует основные направления кредитной деятельности:

объективные стандарты и критерии, которыми должны руководствоваться банковские

работники; основные действия лиц, принимающих стратегические решения в области

кредитования; принципы контроля за качеством управления кредитной деятельностью

в банке и работой служб внутреннего и внешнего аудита [18].

В процессе разработки эффективной кредитной политики руководство коммерческих

банков основывается на ряде основополагающих факторов (субъект предоставления

ссуд, характер займа, сроки кредитования, обеспеченность представления,

отраслевая направленность) и формирует кредитный портфель, рассматривая его с

позиций определения оптимальной кредитной политики, что позволяет ориентировать

банк в направлении заключения наиболее выгодных сделок.

В связи с неустойчивыми экономическими условиями, успешными

сделками могут быть как сделки с физическими, так и с юридическими лицами,

поэтому при формировании кредитной политики рынок должен безоговорочно

находится под мониторингом, для адекватной реакции и перестройки направленности

кредитования.

Кредитная политика в отношении юридических лиц может нести

отраслевой акцент и быть подразделена на политику по кредитованию промышленных

предприятий, политику банка в области кредитования сельскохозяйственных

предприятий, торговых и сбытоснабженческих организаций и т.п [9].

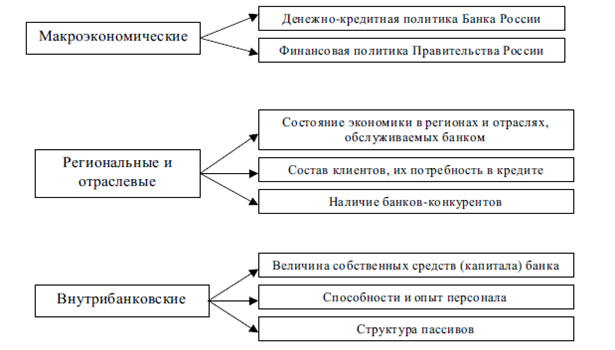

Этот ряд факторов при формировании кредитной политики делится на

объективные (макроэкономические, региональные и отраслевые) и субъективные

(внутрибанковские) факторы, представленные на рисунке 1.1.

Рисунок 1.1-

Классификация факторов формирования эффективной кредитной политики банка

В основе выбора разновидности кредитной политики лежит

стратегия коммерческого банка, ориентированная на рост его капитала, увеличение

доходов, соблюдение ликвидности, снижение рисков банковской деятельности или

смешанная стратегия.

Таким образом, можно сделать вывод, что для постоянного

прироста прибыли коммерческий банк должен иметь широкий спектр банковских

услуг, который позволит ему постоянно находится в выигрыше при спаде в одном из

рынков кредитования.

Кредитная политика как основа получения прибыли

коммерческого банка, организует управление направленностью работы данной финансовой

организации и определяет приоритеты в процессе развития кредитных отношений и

функционирования кредитного процесса.

Если правильно проанализировать все факторы, и рационально

начать вводить кредитную политику в банковское учреждение, с полной уверенностью

можно сказать что коммерческий банк станет намного конкурентоспособнее и ощутит

более мощный приток прибыли [6].

Методология

формирования кредитной политики банка предполагает формулирование основных

принципов, используемых для решения рассматриваемой проблемы.

Первый из них определяется

необходимостью учета многовекового опыта западной банковской системы. Здесь

речь идет в первую очередь об использовании эффективных механизмов управления

банковской деятельностью в условиях кризиса, высоких финансовых рисков и

неопределенности.

Второй заключается в

необходимости адаптации этих механизмов к российской экономике, специфика

которого заключается в "хроническом" кризисе финансовой системы

страны, в становлении банковского сектора в условиях длительного неустойчивого

состояния народного хозяйства и падения производства.

Указанные принципы должны

применяться сбалансировано, т.е. при разработке кредитной политики необходимо

достигнуть рационального сочетания преемственности имеющегося опыта и элементов

новаторства, отражающего реалии российской экономики [4].

Кредитная политика —

документально оформленная схема организации и контроля кредитной деятельности

банка. Обычно этот документ освещает следующие компоненты кредитной политики:

1) общие правила

предоставления кредитов;

2) классификация кредитов;

3) конкретные направления

кредитной политики;

4) контроль качества;

5) кредитные комитеты.

Для банков первоочередным

моментом при разработке кредитной политики является ясное понимание глобальных

тенденций общественного развития и своей роли (миссии) в этом развитии. Миссия -

это то, к чему данный банк призван и может совершить за все время своего

существования на выбранном поприще финансовой деятельности; это то, что в

конечном счете определяет лицо банка и отличает его от других

финансово-кредитных институтов. На основе сформулированной миссии

разрабатываются концепции его развития (на более короткий интервал времени), в

рамках действующей концепции — цели и задачи развития; затем осуществляется

выбор стратегий банковского функционирования как способов реализации этих целей

и задач.

При этом под банковской

стратегией понимается набор возможных вариантов кредитных операций, а множество

стратегий, ориентированных на решение конкретных целей и задач образует

кредитную политику банка [10].

Рисунок 1.2 - Схема формирования стратегий развития банка и факторы,

определяющие этот процесс

Общая схема формирования миссии, концепции и стратегии

развития банка, а также факторы, определяющие этот процесс, показаны на рисунке

1.2.

Исходя из данной схемы, в процессе разработки концепции

развития банка (обычно на 3-5 лет) принимают во внимание:

исторический опыт банка, который с

учетом особенностей текущего момента позволяет находить "новые решения,

как хорошо забытые старые";

государственная политика, которая

может оказывать существенную поддержку банку, как материальную (например, путем

участия государства в уставном капитале или предоставления льготных кредитов),

так и нематериальную (так называемый goodwill). В результате повышается

надежность банка, так как государство выступает гарантом возврата вложений

населения;

экономическое состояние народного

хозяйства страны, которое может быть благоприятным или неблагоприятным для

банковской системы;

маркетинг банковских услуг, который

позволяет сконцентрировать усилия на наиболее перспективных направлениях

развития банка.

В условиях рыночной экономики почти каждый банк подвержен

риску несбалансированности кредитной политики.

Анализ оценки рисков российских банков показывает, что риск

несбалансированности кредитной политики не идентифицируется ни Банком России,

ни в экономической литературе. Вместе с тем ,поскольку сбалансированность

кредитной политики банка влияет на его долгосрочную финансовую устойчивость ,то

усиление данного риска может вызвать значительные негативные финансовые

последствия для банка.

Кредитный риск – это риск банка-кредитора, связанный с

непогашением заемщиком основного долга и процентов по нему.

Этот риск можно представить, как вероятность того, что

стоимость части активов банка, представленная суммой выданных кредитов,

уменьшится, или будет сведена к нулю либо фактическая доходность от данной

части активов окажется значительно ниже ожидаемого уровня [11].

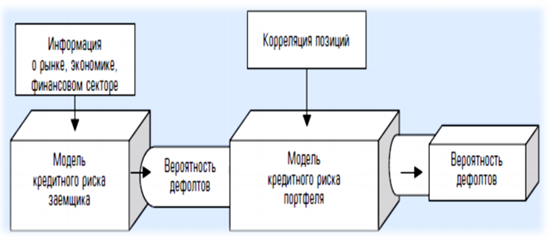

Количественная модель кредитного риска позволяет банку

получать цифровой показатель вероятности наступления неплатежа по конкретному

заемщику. Этот цифровой показатель называется, как известно, вероятностью

дефолта.

Система управления кредитным риском портфеля использует не

только значения этого показателя, но и ряд других факторов, что дает

возможность получить стоимостную оценку кредитного риска, или Credit Value at

Risk(Credit VaR).

Рисунок 1.3 - Процесс управления кредитным риском.

Большинство систем

мониторинга риска, количественного или качественного, наиболее подходит для

нормальных условий бизнеса, поскольку использует, скажем так, прошлое поведение

факторов риска для прогнозирования их поведения в будущем.

Поэтому банкам следует

использовать двоякий подход к управлению кредитным риском: с одной стороны,

ежедневное использование систем управления риском заемщика и портфеля, с другой

– управление экстремальным риском посредством стресс – тестирования [5].

Практика стресс - тестирования

показывает, что лишь некоторые тесты следует проводить регулярно, чтобы

руководство банка могло уловить и проследить существенные изменения профиля

риска кредитного портфеля.

Каждый тест должен

сопровождаться набором заранее согласованных мероприятий, которые могут

включать реструктуризацию, продажу позиций или портфелей, хеджирование и т.д.

Все задачи стресс - тестирования, процедуры, полномочия, ответственность и

другие аспекты необходимо четко прописать и утвердить у руководства банка.

Принятые стрессовые события и

сценарии должны быть правдоподобными и характерными для портфеля банка .

Эти сценарии могут включать

ряд факторов: экономические или отраслевые кризисы, резкие падения стоимости

активов и залога, события рыночного риска, обострение проблемы или кризис

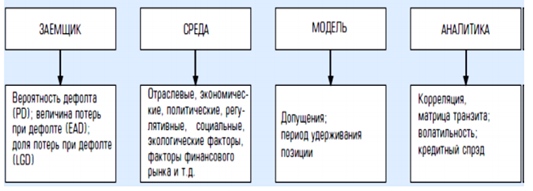

ликвидности. Факторы кредитного риска (рисунок 3) можно использовать для

композиции стресс - тестов одновременно или по отдельности.

Рисунок 1.4 - Факторы кредитного риска, учитываемые

при моделировании стрессов.

Кредитный риск не может быть связан с изменением одного

параметра, как при моделировании валютного риска или процентного риска. Следует

четко различать риск отдельного заемщика и риск кредитного портфеля.

Большинство кредитных инструментов не торгуется на рынке, поэтому крайне мало

информации о заданной стоимости конкретного инструмента.

Дефолт по кредитным инструментам также нечастое явление, и

возникающие дефолты отслеживают и регистрируют менее эффективно, чем, например,

изменения рыночных цен. Распределение доходности, связанной с кредитным риском,

– ассиметрично, с высокой вероятностью небольших положительных доходов и низкой

вероятностью больших отрицательных доходов [3].

Комбинация ограниченной информации, нечастых наблюдений и

асимметрии распределения делает моделирование кредитного риска крайне трудным

как аналитически, так и эмпирически.

Существует довольно много различных видов стресс - тестов.

Можно использовать однофакторные или многофакторные, систематические или

несистематические сценарии. При этом важно определить те факторы риска, которые

в наибольшей степени могут повлиять на банк или на финансовую систему в целом.

Использование методики стресс - тестирования способно

предотвратить банкротство отдельного банка, а также кризис всей финансовой

системы.

Коммерческие банки развивают технологии управления рисками

по ряду причин:

1. Рост регулятивных требований: только за последние годы

ЦБ РФ внес существенные изменения в инструкции, регламентирующие управление

кредитными рисками, рисками ликвидности.

2. Формирование положительного инвестиционного имиджа:

потенциальные клиенты для оценки устойчивости финансового учреждения изучают, в

том числе и систему управления рисками, принятую в банке.

3. Контроль рискового профиля, стабилизация доходности:

банки испытывают потребность в анализе рисков и управлении ими в рамках своей

основной деятельности [1] .

Для успешного удержания соотношения «доходность–риск» банк,

прежде всего, нуждается в выработке собственного рискового профиля, то есть в

определении того, каким рискам подвержен банк и какие размеры рисков менеджмент

считает приемлемыми. После принятия рискового профиля встает задача контроля

рисков и удержания их на заданном уровне.

Надежность коммерческого банка в некоторой степени

определяется умением управлять рисками. Управление рисками – это совокупность

методов и инструментов минимизации рисков. Выделяют несколько способов эффективного

управления рисками.

Например, диверсификация, управление качеством,

осуществление анализа финансового состояния клиента, применение принципа

разделения риска, выдача крупных кредитов на консорциональной основе,

использование плавающих процентов, страхование кредитов, введение залогового

права и другие способы. Рассмотрим основные черты некоторых из них.

Диверсификация является одним из самых распространенных

способов снижения риска. Диверсификация портфеля означает распределение ссуд

между клиентами из разных отраслей с использованием различного вида

обеспечения.

Географическая диверсификация ориентирует на привлечение

клиентов из различных географических регионов. Диверсификация по срокам

погашения предполагает выдачу и привлечение ссуд в различные сроки, что дает

банку возможность определенного финансового маневра [17].

Под управлением качеством понимается способность сотрудников

банка своевременно предвидеть и решать вопросы, связанные с мошенничеством в

кредитной сфере, неплатежами и прочие возможные проблемы.

Плавающие процентные ставки позволят банку, например, при

повышении инфляции, установить более высокий процент и получить больший доход,

который снизит потери.

В целях снижения кредитного риска банки широко практикуют и

принцип разделения риска – залоговое право, обеспечение и страхование кредитов,

что позволяет снизить риск за счет передачи его страховой компании или

гарантам, поручителям, так как в случае непогашения кредита они вернут денежные

средства.

Крупные кредиты банк может выдавать на консорциональной

основе, передавая часть риска другому банку. Тем не менее, самым актуальным

способом снижения степени риска является получение дополнительной информации о

кредитоспособности клиента.

В процессе управления кредитным риском коммерческие банки

используют ряд важных аналитических показателей, анализ которых позволяет

сделать вывод об уровне кредитоспособности заемщика. Используемые аналитические

показатели, характеризующие деятельность предприятия, в различных банках

различны.

Анализ всех количественных и качественных показателей деятельности

заемщика позволяет присвоить клиенту-заемщику некоторое значение кредитного

рейтинга. Присвоенный кредитный рейтинг используется банками в целях:

определения стоимости размещаемых ресурсов; формирования резервов на возможные

потери по ссудам; определения лимитов на кредитование; анализа кредитного

портфеля с целью анализа уровня кредитного риска; вознаграждения сотрудников,

размещающих кредитные средства [19].

Кредитный рейтинг заемщика должен отражать не только текущее

финансовое состояние клиента, но и давать прогноз на перспективу.

Основным моментом оценки кредитоспособности является анализ

финансового положения потенциального заемщика, при котором рассматриваются

количественные показатели экономического состояния организации. Анализ финансового

положения обычно проводится по двум направлениям:

структурный анализ бухгалтерской

отчетности

расчет финансовых коэффициентов.

Структурный анализ бухгалтерской отчетности и в частности

бухгалтерского баланса и отчета о прибылях и убытках используется для

количественного и качественного анализа хозяйственной деятельности

потенциального заемщика. Значение статей бухгалтерского баланса представляется

не в денежном, а в процентном соотношении. Это позволяет оценить доли тех или

иных статей в общей сумме активов и пассивов, динамику изменений структуры

показателей.

Второй инструмент анализа экономической деятельности –

анализ финансовых показателей – также основывается на анализе бухгалтерской

отчетности. В первую очередь банк должен определиться с тем, сколько и какие

показатели будут рассчитаны для анализа, поскольку компьютерные программы

позволяют получить 100 и более коэффициентов[13].

Считается, что девяти показателей вполне достаточно для

определения кредитоспособности заемщика. Среди обязательных показателей для

анализа можно выделить: показатели ликвидности; показатели деловой активности

(оборачиваемости капитала);показатели прибыльности; показатели финансовой

устойчивости.

Анализ коэффициентов необходимо проводить на несколько

отчетных дат. Основными документами, регламентирующими порядок расчета

кредитных рисков в России, служат нормативные документы Центрального банка,

обязательные к применению. Нормативы кредитных рисков рассчитываются по единому

алгоритму, когда общая сумма требований к конкретному лицу взвешивается по

степени риска и соотносится с размером собственных средств банка. Кроме того,

коммерческие банки с целью ежедневного контроля кредитных рисков могут в

дополнение разрабатывать собственные расчетные методики.

Ранее отмечалось, что основным показателем

кредитоспособности заемщика на современном этапе развития банковского дела

является кредитный рейтинг. Рейтинг представляет собой буквенное или

количественное выражение способности заемщика к совершению кредитной сделки.

В отечественной практике рейтингу класса А (первого класса)

соответствует низкий уровень кредитного риска; рейтингу класса В (второго

класса) – средний, а рейтингу класса С (третьего класса) – высокий. Данные

классы присваиваются в зависимости от результатов расчета показателей

ликвидности, коэффициентов покрытия и обеспеченности собственными средствами [14].

Если заемщик имеет коэффициент ликвидности > 0,5

коэффициент покрытия > 3, а коэффициент обеспечения > 60%, то он

принадлежит к первому классу. Ко второму классу относят заемщиков, у которых

коэффициент ликвидности от 1 до 1,5, коэффициент покрытия 3 – 2 и коэффициент

обеспеченности 30 %. К третьему классу относятся заемщики с коэффициентом

ликвидности

КБ «Ренессанс Капитал» (ООО)

имеет лицензии Банка России №3354 от 30.03.2004 года на осуществление

банковских операций, которые позволяют оказывать банковские услуги как в

рублях, так и в иностранной валюте, юридическим и физическим лицам.

Банк является Принципиальным

членом платежных систем Eurocard MasterCard (с февраля 2004 года) и VISA (с

февраля 2006 года)

Банк является участником

системы обязательного страхования вкладов: с 23 декабря 2004 года за номером

355 Банк включен в реестр банков – участников системы обязательного страхования

вкладов [8].

Банк имеет лицензии

профессионального участника рынка ценных бумаг на виды деятельности:

осуществление брокерской деятельности

№ 077-10969-100000 от 29 января 2008 года;

осуществление дилерской деятельности №

077-10971-010000 от 29 января 2008 года;

осуществление депозитарной деятельности №

077-10978-000100 от 29 января 2008 года;

осуществление деятельности по

управлению ценными бумагами 3 077-10123-001000 от 24 апреля 2007 года [2].

2003 год

Основан КБ «Ренессанс

Капитал» (ООО). Сформировалась команда, началась выработка стратегии.

2004 год

Получена лицензия Банка

России на осуществление банковских операций №3354. Выдан первый кредит в

России. Получена полноправная лицензия Mastercard. Линейка продуктов

расширяется и включает целевые займы и кредитные карты [30].

2005 год

Банк расширил продуктовую

линейку и начал выдавать нецелевые и авто кредиты. Банк начал продажу страховки.

КБ «Ренессанс Капитал» входит в топ-30 потребительских банков России.

2006 год

Банк заключает партнерское

соглашение с ИКЕА и начинает выдавать кредиты в этой сети супермаркетов. Группа

компаний выходит на Украинский рынок и оказывает там услуги под торговой маркой

«Банк Ренессанс Капитал». В России выдан миллионный потребительский кредит. К

концу года темпы развития группы значительно опережают рост российского и

украинского рынков потребительского кредитования [3].

2007 год

В КБ «Ренессанс Капитал» пришла

новая управляющая команда профессионалов, обладающих международным опытом

развития бизнеса. Банк вышел на устойчивый уровень прибыльности. КБ «Ренессанс

Капитал» уверенно входит в топ-10 финансовых организаций России в области

потребительского кредитования.

Дальнейшее расширение

филиальной сети, более 10500 точек продаж. Рейтинги S&P и Fitch:

И-/Стабильный.

Группа компаний в России

начинает работать под торговой маркой «Ренессанс Кредит». «Ренессанс Кредит»

впервые за всю историю показал положительную прибыль по международным

стандартам отчетности. Банк увеличил долю на рынке потребительского

кредитования с 0,8% до 1,8%.

Эксперты рынка включили

«Ренессанс Кредит» в тройку наиболее динамично растущих банков России. По

объему кредитов, предоставленных физическим лицам, удалось подняться с 23-го на

14-е место, при этом доля проблемных кредитов в совокупном портфеле банка на

конец года составила 3.24% [2].

2008 год

28 августа был представлен

общественности новый визуальный образ «Ренессанс Кредит»

«Ренессанс Кредит»

существенно расширил партнерскую сеть и начал сотрудничество с крупнейшими

сетями салонов связи «Евросеть» и «Связной», а также с одной из крупнейших

сетей бытовой техники и электроники в России DOMO. Общее количество регионов в

России и Украине, где представлена Группа «Ренессанс Капитал Потребительское

Кредитование», достигло 93.

Чистая прибыль банка по

итогам первого полугодия (по МСФО) составила 592 млн. рублей или 24.7 млн.

долларов США. В рейтинге самых потребительских банков России «Ренессанс

Капитал» занял 14 место. Запущен просветительский проект «Азбука Кредита». В

его рамках «Ренессанс Кредит» выпустил книгу с одноименным названием и

организовал в городах России серию круглых столов на тему финансовой

грамотности населения.

Участниками дискуссий были

представители Министерства финансов РФ, Государственной Думы, Ассоциаций

российских и региональных банков, Национального бюро кредитных историй, а также

топ-менеджеры крупнейших банков, работающих в сфере потребительского кредитования

[35].

В настоящее время Банк

выступает под новым брендом – Ренессанс Кредит. Новый бренд Ренессанс Кредит

более точно отражает продукты и стратегию компании в целом: быть ближе и

понятнее клиентам, предоставлять лучший сервис на рынке, сделав процедуру

получения кредита, более простой, быстрой и доступной.

Ключевые факты о банке:

- Уставной капитал Банка –

501 млн. рублей

- В настоящее время, Банк

предоставляет услуги кредитования более чем в 63 регионах России

- Банк предоставляет кредиты

в режиме реального времени в 9 часовых поясах

- Банк сотрудничает с

большинством ведущих розничных сетей в стране, такими, как: ИКЕА, М.Видео,

Эльдорадо, Техносила, Касторама, Реал, Метро, Медиа Маркт, Дикси, Связной,

Евросеть и многими другими.

Только с начала 2007 года

Банк открыл более 1500 точек по обработке и сбору информации по кредитам в

магазинах своих партнеров. Всего же, на территории России находится более 11

000 точек, где можно получить помощь в оформлении и передать в Банк документы

для получения кредита.

В настоящее время открыто 16

офисов и представительств Банка на Территории РФ: 7 - в Москве, 1 - в

Санкт-Петербурге, 1 – в Ростове-на-Дону, 1 – в Краснодаре, 1 – в Перми, 1 – в

Смоленске, 1 – в Саратове, 1 – в Казани, 1 – в Рязани, 1 – в Уфе.

На сегодняшний день Банк

обслуживает более 2 000 000 клиентов.

В настоящее время в банке

работает более 9000 сотрудников.

Последствия мирового финансового кризиса в значительной степени

отразились на КБ «Ренессанс Кредит» (ООО)

Таблица 2.1- Показатели развития КБ

« Ренессанс Кредит» (ООО)

|

Показатель

|

01.01.2015

|

01.01.2016

|

01.01.2017

|

Изменение (±), млн. руб.

|

Темп прироста, %

|

|

Активы, млн. руб.

|

136958808

|

113868003

|

94102442

|

-19765561

|

31,3

|

|

Собственный капитал,

млн. руб.

|

12283824

|

12272236

|

13770364

|

+1498128

|

-12,1

|

|

Чистая ссудная

задолженность, млн. руб.

|

72174490

|

67341818

|

78996792

|

+1165474

|

-9,5

|

|

Прибыль до

налогообложения,

млн. руб.

|

-1293349

|

-9635368

|

10636542

|

+20272910

|

922,4

|

|

Чистая прибыль, млн. руб.

|

680871

|

-8578039

|

-380872

|

-1061743

|

155,9

|

|

Рентабельность капитала, %

|

5.5

|

-69.9

|

-2.8

|

-70.1

|

150,9

|

|

Рентабельность активов, %

|

0.5

|

-7.5

|

-0.4

|

5.4

|

180

|

На основе данных таблицы 2.1

можно сделать следующий вывод о том, что финансовое положение банка имеет

отрицательную динамику, по крайней мере, исходя из таких показателей, как

чистая прибыль (-1061743 млн. руб.), активы (-19765561 млн. руб.), а также

собственный капитал (-70,1 млн. руб.).

В то же время следующие

показатели коммерческого банка имеют положительную динамику:

собственный капитал (1498128 млн. руб.),

чистая ссудная задолженность (1165474

млн. руб.)

прибыль до налогообложения (20272910

млн. руб.)

рентабельность активов (5,4 млн.

руб)

Финансовое состояние КБ «Ренессанс Кредит» (ООО) во многом

зависит от того, какие средства оно имеет в своем распоряжении и куда они

вложены. Необходимость в собственном капитале обусловлена требованиями

самофинансирования предприятий. Современные банки не могут развивать активные

операции.

Пассив баланса отражает состав и состояние прав на

имущество, возникающее в процессе финансовой деятельности КБ «Ренессанс

Кредит». Структура пассива баланса, так же как и актива, анализируется при

помощи относительных величин, которыми является удельный вес отдельных статей

источников формирования имущества в их общей стоимости.

В активах КБ «Ренессанс

Кредит» (ООО) положительную динамику имеют показатели:

Чистая судная

задолженность (+6822302 млн. руб.);

Основные средства

(+384878 млн. руб.).

В качестве одной из главных целей кредитной политики

выступает высокодоходное размещение пассивов банка в кредитные продукты при

одновременном поддержании определенного уровня качества кредитного портфеля банка.

На качество кредитного портфеля оказывает влияние текущий уровень проблемной и

просроченной ссудной задолженности. Чем ниже доля проблемной и просроченной

задолженности в кредитном портфеле банка, тем соответственно выше качество

кредитного портфеля.

Кредитный портфель банка – это совокупность остатков

задолженности по активным кредитным операциям на определенную дату. Проведем

анализ кредитного портфеля за 2015-2017 гг. в таблице 2.2.

Таблица 2.2 - Анализ и структура

кредитного портфеля КБ «Ренессанс Кредит» за 2015-2017 гг., млрд. руб.

|

Показатель

|

Период

|

Изменение, %

|

|

2015

|

2016

|

2017

|

2016/2015

|

2017/2016

|

2017/2015

|

|

Общий объем кредитования

физ. лиц

|

30933392

|

50422692

|

74434133

|

163,0

|

147,6

|

240,6

|

|

Общий объем кредитования

юр.лиц

|

1536093

|

1112963

|

23759

|

72,5

|

2,1

|

1,5

|

|

Общий объем ссудной

задолженности в портфеле

|

32469485

|

51535655

|

74457892

|

158,7

|

144,5

|

229,3

|

|

Резервы

|

-1169868

|

-1690381

|

-4182204

|

144,5

|

247,4

|

357,5

|

|

Совокупный кредитный

портфель за вычетом резервов

|

31299617

|

49845274

|

70275688

|

159,3

|

141,0

|

224,5

|

|

Общий объем просроченной

задолженности

|

11844950

|

10819205

|

13108239

|

91,3

|

121,1

|

110,7

|

|

Просроченная задолженность

физ. лиц

|

11844950

|

10818938

|

13108239

|

91,3

|

121,2

|

110,7

|

|

Просроченная задолженность

юр. лиц

|

-

|

267

|

-

|

-

|

0,0

|

-

|

Общий кредитный портфель КБ «Ренессанс Кредит» по итогам

2017 года составил 74,5 млрд. руб., увеличившись относительно 2016 г. на

144,5%. Относительно 2015 г. кредитный портфель показа темп роста почти на

229,3.

Вместе с ростом общего кредитного портфеля банка наблюдается

соответственно рост просроченной задолженности в кредитном портфеле. Так в 2017

году относительно 2016 года темп роста просроченной задолженности составил чуть

более 21%, тогда как в 2016 году относительно 2015 года этот показатель был отрицательным

– 8,7%.

За три года просроченная задолженность в кредитном портфеле коммерческого

банка увеличилась на 10,7%. Тогда как темп роста самого портфеля почти на 229,3

%.

Отметим, что рост просроченной задолженности растет по

кредитованию физических лиц, тогда как кредитование юр. лиц. значительно

снижается – практически перестает иметь место.

Далее в таблице 2.3 проведем анализ кредитного портфеля КБ

«Ренессанс Кредит» по срокам погашения.

Таблица 2.3 - Анализ динамики и

структуры кредитного коммерческого банка по срокам погашения за 2014 – 2016 гг.

тыс. руб.

|

Показатель

|

Период

|

|

2015

|

2016

|

2017

|

2016/2015

|

2017/2016

|

2017/2015

|

|

Общий кредитный портфель

|

32469485

|

51535655

|

74457892

|

158,7

|

144,5

|

229,3

|

|

Сроком: - до 180 дней

|

2076751

|

2949947

|

2513867

|

142,1

|

85,2

|

121,1

|

|

- от 181 до 1 г.

|

1994929

|

3036263

|

4075565

|

152,2

|

134,2

|

204,3

|

|

- 1 г. до 3 лет

|

6713712

|

11819946

|

19683888

|

176,1

|

166,5

|

293,2

|

|

- более 3 лет

|

8885880

|

20026805

|

27912319

|

225,4

|

139,4

|

314,1

|

|

Овердрафты

|

12798213

|

13702694

|

20272253

|

107,1

|

147,9

|

158,4

|

Данные таблицы 2.3 позволяют сделать вывод, что в общем

кредитном портфеле банка овердрафтное кредитование показало темп роста за три

года 58,4% Кредиты сроком более 3-лет показали самый высокий темп роста в

кредитном портфеле: так если в 2016 г. относительно 2015 г. темп роста составил

225, 4 %. То уже в 2017 г. темп роста увеличился до 314, 1% [17].

Это говорит о том, что банк стал предоставлять кредитные

средства на более длительный период. Соответственно это можно отнести на

востребованность таких кредитов на рынке (автокредитование, ипотечное –

жилищное кредитование). Кредиты до180 дн. показали самый низкий темп роста за

три года – всего 21,1%, а в 2017 г. относительно 2016г. и вообще произошло

снижение кредитования до 180 дней на 14,8%.

Таким образом, можно сделать вывод, что общий кредитный

портфель КБ «Ренессанс Кредит» за три года значительно увеличился и составил на

конец 2017 г. 74,5 млрд. руб. – рост 130%.

Высокое качество кредитного портфеля КБ «Ренессанс Кредит»

обуславливает методология оценки риска заемщиков и технологии работы по

взысканию просроченной задолженности. Банк является одним из лучших в отрасли

по этим технологиям. Что обеспечивает приток новых клиентов самого высокого

качества. Высокая доля повторных продаж (кросс-, или перекрестных продаж)

продуктов по базе существующих клиентов позволяет поддерживать качество портфеля

и существенно снижать стоимость его пополнения.

Сбалансированности кредитного портфель банк добился

оптимальным соотношением различных видов кредитных продуктов в портфеле, и

конечно же за счет эффективно сформированной кредитной политикой.

В рамках приоритетных

направлений кредитной политики КБ «Ренессанс Кредит» предоставляет

потребительские кредиты шести основных видов: целевые кредиты на покупку

товаров и услуг (потребительские кредиты, выданные через точки продаж),

автокредиты, кредиты общего назначения, кредитные карты, ипотечные кредиты и

кредиты сотрудникам. В этой связи рассмотрим более подробно именно это

направление в кредитной политике.

Таблица

2.4 - Динамика портфеля потребительских кредитов КБ «Ренессанс Кредит» за

2015-2017 гг.

|

Показатель

|

Период

|

Относительное изменение, %

|

|

2015

|

2016

|

2017

|

2016/2015

|

2017/2016

|

2017/2015

|

|

Объем потребкредитов, в

т.ч.:

|

30933392

|

50422692

|

74434133

|

163, 0

|

147,6

|

240,6

|

|

Кредиты общего назначения

нал.

|

14677320

|

27976349

|

46830676

|

190,6

|

167,4

|

319,1

|

|

Целевые кредиты

|

5391382

|

8083931

|

10757449

|

149,9

|

133,1

|

199,5

|

|

Кредитные карты

|

5123059

|

7149631

|

12462475

|

139,6

|

174,3

|

243,3

|

|

Автокредиты

|

3813403

|

6080411

|

3448480

|

159,4

|

90,4

|

90,4

|

|

Прочие кредиты в т.ч.

|

1928228

|

1132370

|

935053

|

58,7

|

82,6

|

48,5

|

|

Ипотечные кредиты

|

234757

|

212787

|

171278

|

90,6

|

80,5

|

73,0

|

По данным таблицы 2.4, можно

сделать выводы, что общий объем потребительского кредитования увеличивался за

три года быстрыми темпами – так в 2016 году относительно 2015 года темп роста

составил 63%, в 2017 году относительно 2015 года этот показатель увеличился до

140,6%.

Таким образом, портфель

потребительских кредитов составил на конец 2017 года - 74434133 тыс. руб. В

основном рост портфеля произошел за счет увеличения кредитов общего назначения

(кредиты наличными) – рост за три года на 219,1%.

Объем кредитных карт так же

значительно вырос. Динамика числа эмитированных кредитных карт в 2016 г.

представлена на рисунке 2.1

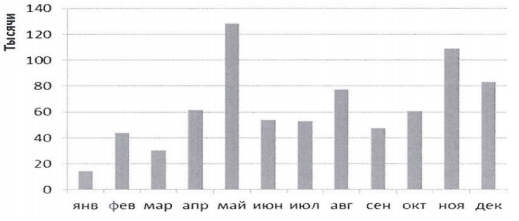

Рисунок 2.1 - Динамика числа эмитированных КБ

«Ренессанс Кредит» кредитных карт в 2017 г., тыс. штук.

Если в 2016 г. относительно 2015 г. темп роста составил

около 40%, то уже в 2016 г. относительно 2015г. этот показатель вырос до 74,3%.

По отчетным данным банка, в течение 2017 г. было эмитировано более 760 тыс.

кредитных карт .Средний кредитный лимит по этим картам ставил 62 тыс. руб.,

средний размер задолженности составил 41 тыс. руб.

В целом за анализируемый период темп роста по кредитным

картам составил 143,3%. Это говорит о расширении предложений коммерческого банка

по этому виду кредитования и востребованности этого вида кредитов у клиентов.

Таблица 2.5 - Структура

потребительского портфеля коммерческого бака за 2014-2016 гг., тыс. руб.

|

Показатель

|

2015 г.

|

2016 г.

|

2017 г.

|

|

Тыс. руб

|

Уд. вес, %

|

Тыс. руб

|

Уд. вес, %

|

Тыс. руб

|

Уд. вес, %

|

|

Общий объем потреб

кредитов, в том числе:

|

30933392

|

100,0

|

50422692

|

100,0

|

74434133

|

100,0

|

|

Кредиты общего назначения

|

14677320

|

47,44

|

27976349

|

54,44

|

46830676

|

62,91

|

|

Целевые

|

5391382

|

17,43

|

8083931

|

15,03

|

10757449

|

14,50

|

|

Кредитные карты

|

5123059

|

16,56

|

7149631

|

14,17

|

12462475

|

16,74

|

|

Автокредиты

|

3813403

|

12,33

|

6080411

|

12,06

|

3448480

|

4,64

|

|

Прочие кредиты, в т.ч.

|

1928228

|

6,23

|

1132370

|

4,30

|

935053

|

1,25

|

|

Ипотечные кредиты

|

234757

|

0,8

|

212787

|

0,4

|

171278

|

0,2

|

|

|

|

|

|

|

|

|

В таблице 2.5 проведен анализ структуры потребительского

портфеля кредитов КБ «Ренессанс Кредит» за 2015-2017 гг.

В структуре розничного

портфеля наблюдается тенденция смещения в сторону высокомаржинальных продуктов

– кредитов общего назначения и кредитных карт, доля которых выросла в структуре

потребительского кредитного портфеля за исследуемый период. Так удельный вес кредитов

общего назначения в 2015 г. составлял 47,4 %. В 2016 г. доля увеличилась до

54,4% и к 2016 г. вырос к 63%.

Рост этой доли произошел за

счет значительного сокращения автокредитования в общей структуре потребительского

портфеля, так в 2015 г. автокредиты составляли 12,3 % к 2016 г. удельный вес

уменьшился до 12%, а к 2016 г. сократился до 4,6%, тем самым объем

автокредитования уменьшился до 3448480 тыс. руб. относительно 2015 г.

Удельный вес целевых

кредитов, которые выдаются на покупку товаров и услуг, в общем потребительском портфеле

банка занимает на 2017г. 14,5 % - этот показатель уменьшился относительно 2015г.

– когда его доля в портфеле была 17,4 % однако в абсолютном выражении общий

объем этих кредитов увеличился на 5366067 тыс. руб. и составил на конец 2017 г.

10757449 тыс. руб.

В состав прочих кредитов

входят реструктурированные кредиты общего назначения, реструктурированные

кредитные карты, кредиты сотрудникам банка, а так же ипотечные кредиты. Доля

этих кредитов в общем портфеле потребительского кредитования занимает самую

меньшую долю - около 1,3%. За три года общий объем по этим кредитам сократился

993175 тыс. руб.

Особенно нужно отметить

ипотечные кредиты – которые на конец 2017 г. по данным отчетности банка

занимают всего 0,2 % в общей структуре кредитного розничного портфеля. Общий

объем по ипотечным кредитам сократился с 2016г. на 63476 тыс. руб. и составил в

общем объеме на 2017г. 171278 тыс. руб.

В рамках осуществления

кредитной политики, для получения эффективных финансовых результатов от

потребительского кредитования (в рамках минимизации кредитного риска)

проводится практика залогового обеспечения:

ипотечные кредиты обеспечены

соответствующей жилой недвижимостью; - залоговым обеспечением по автокредитам

выступают автомобили, приобретенные с помощью таких кредитов.

залоговым обеспечением по

автокредитам выступают автомобили, приобретенные с помощью таких кредитов.

Целевые кредиты на покупку товаров и услуг, кредиты общего

назначения, кредитные карты и кредиты сотрудникам являются необеспеченными.

Банк осуществляет сбор информации в отношении справедливой

стоимости обеспечения по кредиту только на дату предоставления кредита. По

оценкам Банка, справедливая стоимость обеспечения по просроченным ипотечным

кредитам превышает сумму требований по ипотечным кредитам. По мнению

руководства банка, проведение оценки справедливой стоимости обеспечения по другим

кредитам физическим лицам не представляется возможным в связи с отсутствием

информации о справедливой стоимости. По данным отчетности банка за

анализируемый период сумма обеспечения, перешедшего в собственность Банка, была

несущественной.

В таблице 2.6 представлены данные о полученных доходах КБ

«Ренессанс Кредит» от потребительского кредитования за 2015-2017 гг.

Таблица 2.6 - Доходы КБ «Ренессанс

Кредит» от потребительского кредитования за 2015-2017 гг., тыс. руб.

|

Показатель

|

Период

|

Изменение, %

|

|

2015

|

2016

|

2017

|

2016/2015

|

2017/2016

|

2017/2015

|

|

Доходы от потребительского

кредитования всего, в т.ч.

|

12452572

|

11257258

|

17195065

|

90,4

|

152,7

|

138,1

|

|

Потребительское

кредитование

|

7912158

|

8529817

|

12543300

|

107,8

|

147,1

|

158,5

|

|

Штрафы и пени за

просроченные платежи

|

4540414

|

2727441

|

4651765

|

60,1

|

170,6

|

102,5

|

|

Общие доходы банка

|

15221888

|

16311873

|

25536793

|

107,2

|

156,5

|

167,8

|

|

|

|

|

|

|

|

|

По данным таблицы 2.6 видно, что всего доходы от

потребительского кредитования увеличились за три года на 38,1%. Основной рост

произошел по процентным доходам от потребительских кредитов: в 2016 г.

относительно 2015 г. рост составил 7,8%, в 2016 г. относительно 2016 г. – 47,1%,

за весь анализируемый период показатель увеличился на 58,5%.

Это говорит о том, что банк получает постоянно растущий

доход от выдачи потребительских кредитов населению.

Доходы коммерческого банка, полученные от штрафов и пени за

просроченные платежи по кредитам в 2016 году относительно 2015 года показали

снижение почти на 40% - поскольку, согласно политике банка в отношении списания

суммы кредитов, просроченных на срок 365 дней или более и скорректированных на

сумму ожидаемого восстановления, считаются списанными, так как вероятность

взыскания сумм задолженности на этот момент считается крайне низкой.

Такие кредиты, включая все начисленные по ним проценты,

списываются из отчета о финансовом положении. Однако даже после списания

кредита сотрудники Банка, занимающиеся взысканием просроченной задолженности,

продолжают свою работу с целью взыскания сумм в будущем.

В 2017 г. относительно г. показатель штрафов и пеней за

просроченные платежи увеличился на 170,6% - это говорит об эффективной работе

банка в этот период по взысканию просроченной задолженности. За три года рост

показателя увеличился на 102,5 %. Динамика эффективности сбора просроченной

задолженности (+ штрафы и пени за просроченные платежи) 2017 г. представлена на

рисунке 2.2.

В общем объеме доходов коммерческого банка на 2017 год

доходы, полученные по потребительскому кредитованию составляют 67,3%. Это можно

отнести на специфику деятельности КБ «Ренессанс Кредит» - который позиционирует

себя, как банк, ориентированный на высокодоходный бизнес розничного

потребительского кредитования.

Рисунок 2.2 -Динамика эффективности сборов

просроченной задолженности КБ «Ренессанс Кредит» за 2017 г., %.

В заключении отметим, что стратегия развития КБ «Ренессанс

Кредит» предусматривает эволюционную модель органического роста, дополненного

рядом инноваций, включая:

проактивное развитие интернет иных

новых каналов привлечения клиентов;

индивидуальный подход к различным клиентским сегментам

с точки зрения риска, каналов и продуктов;

развитие новых продуктов и сервисов для снижения

стоимости средств и удержания клиентов (текущие счета, многофункциональный

интернет

банк, дифференцированные продуктовые предложения в

зависимости от региона;

развитие партнерских отношений с

владельцами крупных каналов клиентского трафика (Связной, Евросеть и другие) [29].

Это позволит существенно

улучшить результаты деятельности и качество кредитного портфеля банка.

По результатам исследование

формирования кредитной политики в КБ «Ренессанс Кредит» можно заключить

следующее:

коммерческий банк «Ренессанс

Кредит» за анализируемый период времени добился

оптимального соотношения различных видов кредитных продуктов в портфеле, что

подтверждается стабильным ростом его объема.

целевые кредиты обеспечивают значительный приток новых

клиентов.

автокредиты и нецелевые кредиты способствуют высокой

стабильности кредитного портфеля за счет продолжительных сроков кредитования и

более крупных сумм займов.

преимущественная доля

высокомаржинальных продуктов – кредитов наличными и кредитных карт –

обеспечивает высокую доходность портфеля.

Ежегодно совершенствуя свою кредитную политику КБ «Ренессанс

Кредит» представлен в 61 ключевом регионе России разветвленной сетью собственных

отделений и точек продаж в торговых сетях. Банк активно развивает

альтернативные каналы привлечения клиентов, включая собственную и партнерские

агентские сети, телемаркетинг (службу продаж по телефону), партнерские

отношения с операторами мобильных сетей и Интернет- компаниями.

Однако, нужно отметить, что анализ программ потребительского

кредитования коммерческого банка «Ренессанс Кредит», для физических лиц

показала, что за исследуемый временной период значительно сократилась доля

автокредитов в общем портфеле потребительских кредитов (0,2%). В связи с чем, в

рамках совершенствования кредитной политики КБ «Ренессанс Кредит» можно

предложить обратить пристальное внимание на развитие именно этого вида

потребительских кредитов.

Рассмотри кредитную политику КБ «Ренессанс Кредит» для

выявления ее сильных сторон используем сравнение с кредитной политикой

сторонних банков, таких как Сбербанк, Почта Банк и Росбанк. Для начала сравним

условия по кредитным и дебетовым картам в разных банках.

Особенности и условия кредитной карты КБ «Ренессанс Кредит»

(ООО) представлены в таблице 2.7 [39].

Таблица 2.7- Особенности кредитной

карты КБ «Ренессанс Кредит» (ООО)

|

Выпуск и обслуживание

карты

|

Бесплатно

|

|

Беспроцентный период

|

До 55 дней на любые

покупки по карте

|

|

Кредитный лимит

|

до 200 000 руб.

|

|

Процентная ставка

|

от 24,9%

|

|

Интернет-банк и мобильный

банк

|

Бесплатно

|

|

СМС-оповещение о

предстоящем платеже

|

Бесплатно

|

|

Ежемесячная выписка по

карте на e-mail

|

Бесплатно

|

|

Бонусная программа

«Простые радости»

|

Начисляем от 1% до 10% за

каждую покупку

|

|

Возвращаем до 100% от

суммы покупки обратно на карту

|

|

Конвертируем бонусы в

рубли по курсу 1 бонус = 1 рубль

|

|

СМС-оповещение

(отслеживание всех расходных операций по карте)

|

50 руб. в месяц

|

|

Комиссия за снятие

наличных

|

2,9%+290 руб.

|

|

Получение карты

|

В любом отделении

Банка

|

Далее ознакомимся с условиями по дебетовой карте в данном

банке, таблица 2.8 [39].

Таблица 2.8 – Условия по дебетовой

карте в КБ «Ренессанс Кредит» (ООО).

|

Проценты,

начисляемые Банком на остаток средств Клиента

|

7,5% годовых

исходя из минимального остатка от 0 до 499 999,99 рублей по счету по карте в

течение календарного месяца, за который начисляются проценты

6% годовых

исходя из минимального остатка от 500 000 рублей по счету по карте в течение

календарного месяца, за который начисляются проценты

|

|

Оформление и

выдача карты

|

99 рублей

|

|

Интернет-банк

и мобильный банк

|

Бесплатно

|

|

Ежемесячная

выписка по карте на e-mail

|

Бесплатно

|

|

Бонусная программа «Простые радости»

|

Начисляем от

1% до 10% за каждую покупку

Возвращаем до

100% от суммы покупки обратно на карту

Конвертируем

бонусы в рубли по курсу 1 бонус = 1 рубль

|

|

СМС-оповещение

(отслеживание всех расходных операций по карте)

|

50 руб. в

месяц

|

Еще одной картой с особыми

условиями в КБ «Ренессанс Кредит» (ООО) является карта «Комплимент», таблица

2.9 [39].

Таблица

2.9 – Условия карты «Комплимент».

|

Кредитный лимит

|

10 000 рублей

|

|

Льготный период кредитования (включая операции по снятию наличных

денежных средств)

|

до 1120 дней

|

|

Полная стоимость Кредита, процентов годовых

|

3,937%

|

|

Процентная ставка по Кредиту (по окончании ЛПК)

|

12%

|

|

Размер неустойки за ненадлежащее исполнение Заемщиком условий договора

|

% годовых на сумму просроченной задолженности

|

|

Минимальный платеж

|

1000 рублей (но не более суммы задолженности)

|

|

Комиссия за выпуск Карты

|

Бесплатно

|

|

Годовая комиссия за обслуживание Карты (взымается через год после

начала использования карты)

|

500 рублей

|

Теперь проведем анализ

условий по картам в Сбербанке [37].

Сбербанк предлагает сразу

несколько вариантов дебетовых карт. Так, например «Золотая карта». Здесь

предусмотрена бонусная программа «Спасибо»,позволяющая получать бонусы

«Спасибо»,оплачиваю покупки картой.

Сбербанк предлагает разные

варианты дебетовых карт, в зависимости от возраста держателей карт. Например,

«Пенсионная карта Мир». По данной карте предусмотрены льготные условия:

0 рублей годовое обслуживание

3,5% годовых на остаток

по карте

СМС об операциях

по карте: бесплатно первые 2 календарных месяца, далее- 30 рублей в месяц.

Для клиентов Сбербанка с возрастным ограничением с 14 до 25 лет так же предусмотрен специальный продукт

« Молодежная карта». Из особых условий – недорогое обслуживание, всего 150

рублей в год, при всем сроке действия карты.

Так же

предусмотрены и карты с персональным дизайном; моментальные карты, которые

можно оформить и получить в течении 10 минут.

Что касается кредитных карт, здесь так же есть различные

варианты с разными условиями, например, « Золотая» кредитная карта. Условия

данной карты предоставлены в таблице 2.10.

Таблица 2.10 – Условия «Золотой»

кредитной карты от Сбербанка.

|

Платежная

система

|

Visa,

MasterCard

|

|

Валюта счета

карты

|

рубли

|

|

Срок действия

карты

|

3 года

|

|

Стоимость

обслуживания

|

от 0* до

3000 руб. в год

|

|

Кредитный

лимит

|

до 600 000 руб

в рамках персонального предложения клиентам Сбербанка

до 300 000 руб в рамках массового предложения

|

|

Проценты

по кредиту

|

от 23,9%***

до 27,9% в год

|

|

Льготный период

кредитования

|

до 50 дней

|

|

Выпуск

дополнительных карт

|

нет

|

Еще одним

примером для сравнения послужит кредитная карта «MasterCard Standard»,

таблица 2.11.

Таблица 2.11 – Условия кредитной карты «MasterCard

Standard».

|

Платежная

система

|

MasterCard

|

|

Валюта счета

карты

|

рубли

|

|

Срок действия

карты

|

3 года

|

|

Стоимость обслуживания

|

от 0*

до 750 руб. в год

|

|

Кредитный

лимит

|

|

Проценты

по кредиту

|

от 23,9%***

до 27,9% в год

|

|

Льготный период

кредитования

|

до 50 дней

|

|

Выпуск

дополнительных карт

|

нет

|

Условия по картам в Росбанке

так же отличаются от условий в других банках [38].

«Visa Platinum Сверхкарта+»

Cashback, возвращаем обратно

на счет:

7% на все

покупки первые 3 месяца;

7% на

покупки в разных категориях;

1% всегда и

на все.

«Visa Platinum Автокарта»

Возможности

и преимущества

5% возвращается

от оплаты на заправках, автомойках, платных участках дорог, парковках;

1% всегда и

на все.

«Signature

/ World Black Edition Travel Miles»

Возможности и преимущества:

начисление повышенных миль за совершение покупок по

карте

снятие наличных в любом банкомате мира - без комиссии

максимальные расходные лимиты в торговых сетях, банкоматах и сети Интернет;

скидки и привилегии по программе привилегий VISA / MasterCard;

карта приоритетного доступа в VIP залы

аэропортов Priority Pass.

Рассмотрим

так же кредитную карту Росбанка.

«Классическая»:

Процентная

ставка от 26 %, сумма 15000 – 1000000

руб.

По карте так же предусмотрен льготный период до 62 дней, в

течение которого, если клиент вносит обратно всю сумму, которой он

воспользовался, то проценты банку он уже не переплачивает.

Так же, льготный период распространяется и на снятие

наличных, что есть далеко не в каждом банке.

И последний банк, Почта Банк [40].

Дебетовая карта «МИР»

Карта к сберегательному счету

Доход до 6% годовых

Специальные предложения от платежной системы «Мир»

Доставка Вашей карты почтовым отправлением

Карта «Пятерочка от Почта Банка»

в 3 раза больше баллов за покупки в «Пятёрочке»

начисление баллов за покупки в любых других магазинах

2 500 баллов в честь дня рождения

2 500 баллов за первую покупку по карте

2 500 баллов за перевод пенсии в «Почта Банк» до

30.11.2018 г.

списание баллов для получения скидки до 100% от суммы покупки

оформляется бесплатно и всего за 1 визит в банк

бесплатно к карте открытие и обслуживание «Сберегательного счёта» с ежемесячным начислением до 6%

годовых на остаток от 1 000 руб.

принимается во всем мире в любых точках, обозначенных логотипом Visa, включая

банкоматы и интернет-магазины

скидки и специальные предложения партнёров Visa

безопаснее, чем наличные- даже если карта потеряна или украдена, всего один

звонок в банк, и карта будет заблокирована.

Самой распространенный кредитной картой «Почта Банк»

является карта «Элемент 120»,со следующими условиями»:

кредитный лимит - до 500 000 ₽

процентная ставка - 0 % при оплате товаров

и услуг в течение беспроцентного периода при условии погашения

задолженности по кредиту вовремя

27,9% на снятие

наличных, а также на оплату товаров, работ и услуг, если

вы не успеваете вернуть всю сумму до конца беспроцентного

периода

беспроцентный период-до 4-х месяцев

на операции по оплате товаров и услуг

ежемесячный платеж-5% от текущей

задолженности по основному долгу + начисленные проценты

и комиссии

бонусы и скидки Visa Platinum-расширенная

гарантия на покупки, страхование покупок от утери и кражи,

помощь за рубежом.

Теперь так же сравним условия потребительского кредитования

в разных банках.

«Ренессанс Кредит» предлагает следующие программы

кредитования, таблица 2.12 [39].

Таблица 2.12 – Условия кредитования

КБ «Ренессанс Кредит» (ООО).

Требования к заемщику: возраст: для клиентов банка от 20 до 70 лет, для

остальных от 24 до 70 лет, гражданство: РФ.

Регион оформления:

оформление кредита возможно либо в регионе постоянной регистрации, либо в

регионе постоянной работы.

Минимальный

ежемесячный доход: от 12 000 руб. для жителей Москвы

от 8 000 руб. для жителей других регионов.

Минимальный

стаж на текущем месте: работы 3 месяца.

Представим теперь условия кредитования в Сбербанке, таблица

2.13.

Таблица 2.13 - Условия кредитования

Сбербанка [37].

|

Цель кредита

|

на цели личного

потребления

|

|

Валюта кредита

|

Рубли РФ

|

|

Мин. сумма кредита

|

30 000

|

|

Макс. сумма кредита

|

5 000 000, если получаете

зарплату на счет в Сбербанке

3 000 000 - для других заемщиков

|

|

Срок кредита

|

от 3 месяцев до 5 лет

|

|

Комиссия за выдачу кредита

|

отсутствует

|

|

Обеспечение по кредиту

|

не требуется

|

Требования к заемщику

данного банка описаны в таблицы 2.14.

Таблица 2.14- Требования к заемщику Сбербанка.

|

Возраст на момент

предоставления кредита

|

не менее 18 лет, если

получаете зарплату или пенсию на счет в Сбербанке

не менее 21 года - для

других заемщиков

|

|

Возраст на момент возврата

кредита по договору

|

не более 65 лет

|

|

Стаж работы

|

для клиентов, получающих

зарплату или пенсию на счет в Сбербанке - не менее 3 месяцев на текущем месте

работы; для работающих пенсионеров, получающих пенсию на счет в Сбербанке,

общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев

для клиентов, не

получающих зарплату на счёт в Сбербанке - не менее 6 месяцев на текущем месте

работы при общем трудовом стаже не менее

|

Рассмотрим так же условия

кредитования в Росбанк в таблице 2.15 [38].

Таблица

2.15 – Условия кредитования Росбанка.

|

Кредит предназначен

|

Стандартные условия

|

|

Валюта

|

Рубли

|

|

Сумма кредита

|