ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ РАБОТЫ ПАО «СБЕРБАНК» ПО ОРГАНИЗАЦИИ ДЕНЕЖНЫХ ПЕРЕВОДОВ

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ..............................................................................................................3

ГЛАВА

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ОСУЩЕСТВЛЕНИЯ КОММЕРЧЕСКИМ

БАНКОМ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ.........................................................................................5

1.1.

Виды,

понятие и сущность денежных переводов......................................5

1.2.

Правовое

регулирование операций в коммерческом банке....................15

1.3.

Порядок

организации денежных переводов.............................................21

ГЛАВА

2. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ РАБОТЫ ПАО «СБЕРБАНК» ПО ОРГАНИЗАЦИИ ДЕНЕЖНЫХ

ПЕРЕВОДОВ..................29

2.1.

Краткая характеристика деятельности коммерческого банка...................29

2.2.Системы

банковских переводов и порядок осуществления переводов ПАО «Сбербанк»...................................................................................................35

2.3

Отражение операций в бухгалтерском учете................................................55

2.4.

Предложения по улучшению работы с клиентами по денежным переводам...............................................................................................................60

ЗАКЛЮЧЕНИЕ.....................................................................................................64

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ...................................................66

ПРИЛОЖЕНИЯ.....................................................................................................70

ВВЕДЕНИЕ

Денежный перевод

подразумевает собою возможность отсылать средства из одного заселенного пункта

в другой, только лишь с помощью телеграфного, почтового, а так же банковского

перевода.

Банковый перевод в

настоящий период считается наиболее стремительным и комфортным. Но с целью его

реализации следует наличие банка в обоих населенных местах (отправителя и

получателя), а кроме того открытие банковских счетов двумя соучастниками

перевода.

Из года в год концепции

российских переводов составляют все значительную конкурентную борьбу

иностранным аналогам. В случае если ранее мы знали, как мгновенно перевести

средства в другой город либо государство, в таком случае сейчас подбор

концепций переводов до такой степени огромен, то, что сложно остановиться на

каком-то одном виде.

Актуальность темы

настоящей работы состоит в том, что главными факторами, которые оказывают

положительное воздействие на динамику спроса по услугам денежных переводов,

выступают активное развитие рынка переводов, а также рост лояльности клиентов к

«цивилизованным» способам отправки средств, усиление процессов миграции по

всему миру. Сегодня данные услуги выступают в качестве главного компонента

конкурентной позиции банка в плане обслуживания граждан.

Следует понимать, то

что переводы средств реализовывают только внутри одной системы денежных

переводов. Согласно данной причине, в первую очередь, прежде чем совершить

конкретный выбор в выгоду какой-то конкретной системы с целью реализации

определенного перевода, необходимо удостовериться в том, то что в городе, в

каком месте располагается получатель, имеется пункт приема и выдачи платежей, в

противном случае сама процедура утратит значение.

Как правило, лица,

пользующиеся переводами, выбирают продукт по соотношению «цена-качество». Но в

такой ситуации понятие «качество» можно определить только собственно в факте

получения средств. И данный факт не вызывает сомнений, а значит, систему

валютных переводов целесообразнее выбирать на основании прочих параметров.

Прежде всего, нужно обратить внимание на факт наличия пункта приема и получения

платежей на месте пребывания получателя. Кроме прочего, некоторые переводы

имеют преимущества, что позволяют привлекать новых клиентов.

Переводы, которые

отправляются, выплачиваются в России, подпадают под действие отечественного

законодательства.

Цель настоящей работы –

определить особенности, преимущества и недостатки осуществления коммерческих

переводов по счетам физических лиц банками.

На основании

поставленной цели, предстоит решить следующие задачи:

- рассмотреть правовое

регулирование и теоретические основы по реализации переводов – по счетам

физических лиц;

- проанализировать

работу коммерческого банка на примере ПАО «Сбербанк»;

- исследовать порядок

по реализации, учету перевода средств по счетам физических лиц.

Объектом

исследования выпускной квалификационной работы считается коммерческий банк «Сбербанк».

Предмет –

организационно-экономические отношения в процессе проведения денежных

переводов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ

ОСУЩЕСТВЛЕНИЯ КОММЕРЧЕСКИМ БАНКОМ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

1.1. Виды, понятие и сущность денежных

переводов

В процессе

реформирования банковской системы последних двадцати лет приоритетным

направлением являлось приведение законодательства Российской Федерации в

соответствии с международными правовыми актами. Как известно,

нормативно-правовое регулирование государством выражается установлением

правовых норм по юридически значимым вопросам, которые возникают в рамках

общественных отношений.

Гражданский кодекс РФ

регулирует порядок по осуществлению операций, связанных с переводом денежных

средств. Кроме прочего, тут используется положение №383-П, которое

устанавливает правила перевода денежных средств кредитными компаниями – в

национальной валюте по счетам банков, а также без открытия счетов. «Положение о

правилах проведения денежных переводов» (которое утверждено «Центробанком РФ от

19 июня 2012 года №383П), зарегистрировано в Министерстве Юстиции РФ от 22 июня

2012 года №24667.

Существует множество

способов, которые позволяют осуществить перевод средств с одной точки мира в

другую. Например, можно воспользоваться почтовыми услугами, а можно –

обратиться в банк, или просто отправить деньги через Интернет. Выбор того или

иного способа зависит от суммы, от валюты перевода, от времени и места

назначения.[1]

В наше время существует

масса способов отправить деньги, один из них это – денежный перевод. Он

предполагает открытие клиентом – то есть физическим лицом, текущего счета,

внесение на него денежных средств. В соответствии со статьей 845 ГК РФ по

договору банковского счета банк обязуется принимать и зачислять поступающие на

счет, открытый клиенту (владельцу счета), денежные средства, выполнять

распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и

проведении других операций со счета. Далее с данного счета на основании

платежного поручения клиента банк осуществляет денежный перевод по указанным

реквизитам.

С текущего счета можно

осуществить денежный перевод для юридически и физических лиц, а так же

индивидуальных предпринимателей за оплату товаров, работ и услуг. Такой

перевод обычно используется при оплате постоянных платежей. Он, несомненно,

удобен тем, что открыв счет один раз, клиент получает возможность исполнения

любых форм валютных переводов быстро и без траты времени.

Учитывая так же тот

факт, что большаячасть банков вданныймомент предоставляют такую услугу как

интернет-банк (банк-клиент, интернет-банкинг и так дальше) выполнить такой

валютный перевод, разрешено фактически не выходя из дома.

Каждый раз, совершая

сделки, покупая товары или наоборот, приобретая, практически каждый гражданин

должен будет знать следующее:

1. Для начала стоит

особо понимать, что средства сами по себе не могут исчезнуть или перевестись,

отчего нужно будет следовать основным требованиям.

2. При переводе личных

средств удостоверьтесь реальное существование данной организации.

3. Деньги будут

переводиться в любое удобное время, если тем временем требуется перевод на

оформление какой-либо сделки.[2]

Одним из удобных систем

оказывается платежная система, с помощью которой вполне удобно совершать любые

покупки, независимо от объема скупаемого товара. Оплата при этом должна будет

производиться только через терминалы, банкоматы, электронные кошельки и так

далее. Конечно, данный процесс оказывается вполне доступным и даже удобным, так

как все это в частности дает возможность в дальнейшем воспользоваться

ресурсами.

Для этого же

потребуется только подобрать один из подходящих и менее затратных вариантов.

Так рассмотрим же некоторые более удобные варианты:

- перевод с одной

банковской карты на другую, принадлежащую на одного человека, будет

осуществляться моментально;

- если же в вашей карте

нет каких-либо комиссионных выплат;

- если же банковская

карты самого получателя была открыта в одном регионе, что и лично ваша, где

также не рассматриваются какие-либо комиссионные сборы;

- в любых других

случаях будут взиматься комиссионные ставки, в данном же случае это примерно

1.5 процент от всей суммы, но не меньше 30 руб, и конечно, не больше 1000 руб.[3]

Есть один из

разновидностей банковских переводов с открытием счета, денежные переводы между

физическими лицами с использованием банковской карты:

1. Пополнение

карточного счета получателя денежных средств, с текущего или с карточного счета

отправителя. Благодаря этому у клиента появляется возможность перечислять

финансы (фактически денежный перевод) с личного текущего счета, или с

собственной банковской карты в банковскую карту получателя средств.

2. Производство к

своему карточному счету дополнительной карты, т. е., карточный счет

единственный, а банковских карт к нему две. С целью этого, для того, чтобы

адресат средств сумел получить денежные средства, применяя дополнительную

банковскую карту, собственник основной карты обязан только пополнить свой

карточный счет.

ГК РФ предоставляет

возможность использования перевода без открытия счета. Банк имеет

правоустанавливать порядок и условия осуществления операций по переводу

денежных средств физических лиц без открытия банковского счета, включая порядок

оплаты расчетных услуг, а также обязательства банка по переводу денежных

средств устанавливаются банком в соответствии с требованиями законодательства и

нормативных актов Банка России. Это имеет отношение к операциям по переводу

денежных средств,для оплаты расчетных услуг.

Существует несколько

этапов перечисления денежных средств физических лиц без открытия счета. Процесс

и условие осуществления действий согласно переводу денежных средств.

По поручению физических

лиц, в отсутствии открытия банковского счета доводятся до сведения физических

лиц в доступной для ознакомления форме, в этом числе, с помощью размещения

сведений в участках обслуживания клиентов, в том числе внутренние структурные

отделения банка, и являются общепринятыми при подписании им документа на

перевод денежных средств.

Для начала необходимо

заполнить соответствующие документы на перечисление денег (квитанция на оплату

коммунальных услуг и т.д.). В таком случае существует два варианта, либо когда

форму документа устанавливает банк и когда получатель средств самостоятельно

определяет форму этого документа.

В каждом случаев документах

должны быть указаны реквизиты, для перечисления денежных средств. Для того,

чтобы денежные средства были зачислены на счет,в расчетном документе

указываются полностью фамилия, имя, отчество физического лица, а также его ИНН (при

наличии), либо адрес места жительства (регистрации) или места пребывания, либо

дата и место рождения.

Следующей

стадиейсчитается заполнение платежного поручения банком. Для того, чтобы этот

перевод был осуществлен, между банком и получателем заключается договор.[4]

Коммерческая

организация, которая не является кредитной компанией, может заниматься приемом

наличных средств от граждан – как оплату за коммунальные услуги для дальнейшего

перевода наличных средств в пользу лиц, которые оказывают соответствующие

услуги. Но это может проводиться только в случае, если коммерческая организация

заключает договор с компанией – получателем средств о переводе денег в ее

пользу.

Также нужно учесть, что

договоры, которые заключаются кредитными организациями для использования

платежных систем в процессе осуществления расчетов, могут характеризоваться

признаками разных договоров, в том числе и признаками агентского договора. В

такой ситуации плательщику обязательно нужно платить вознаграждение банку за

осуществляемую операцию. Кроме прочего, банку нужно возместить расходы, которые

связаны с выполнением поручения. Это и есть комиссионное вознаграждение.[5]

Кассовый сотрудник

осуществляет прием средств от физического лица с целью осуществления операций

по переводу денег – без открытия счета, в том числе для оплаты налоговых,

коммунальных, прочих платежей. Прием проводится по документу, который

предназначен для заполнения физическим лицом при переводе средств без открытия

счета в банке.

Финансовое учреждение,

которое определило к исполнению платежное поручение, должно обеспечить перевод

средств банку получателю, с соблюдением при выполнении перевода некоторых

банковских процедур. Также нужно сообщать плательщику о том, на какой стадии

пребывает исполнение поручения. Собственно исполнение финансового обязательства

перед получателем не делает банк участником взаимоотношений между клиентами.

Отношения между плательщиком средств и банком, получателем средств возникают на

основе, например, договора банковского счета, на основе единовременного

поручения.

В банках происходит

реализация процедуры по переводу средств на основании поручения гражданина без

открытия счета на основании документов от физического лица. Если исполняется

перевод в местопребывания одного получателя, то платежное поручение может

заполняться банком-отправителем – для дальнейшей передачи заполняемых

гражданами бумаг согласно критериям соглашения.

Переводы средств,

которые выполняют банки без открытия счета отправителю, можно разделить на 3

категории:

- банковские переводы,

которые выполняются банком в рамках договоров, подписанных с компаниями, ИП,

поставщиками товаров и услуг;

- банковские переводы,

которые выполняются банками на основании произвольных реквизитов.[6]

В качестве получателей

средств по таким переводам могут быть юридические лица или ИП, поставщики

товаров и услуг, а также физические лица. Свободный денежный перевод клиент

моет осуществить практически через любой банк. Тут нужно составить обращение на

перевод по форме банка, в котором указывается получатель, банковские реквизиты,

требуемая сумма перевода. В то же время важно учесть, что за такой перевод

финансовым учреждением будет снята комиссия, согласно тарифам банка.

На данный момент

переводы электронных денежных средств между юридическими лицами или ИП

запрещены, есть лишь право взаимодействовать посредством электронных платежей с

физическими лицами (ч. 9 ст. 7 Федерального закона № 161-ФЗ).

При переводе денежных

средств юридические лица или индивидуальные предприниматели могут являться

получателями средств, а так же плательщиками в случае, если получателем средств

является физическое лицо.

Главный принцип

воздействия систем денежных переводов – потребитель, то есть физическое лицо,

способно переместить денежные средства в любой пункт страны (мира), в каком

месте существуют пункты сервиса клиентов той системы денежных переводов,

согласно которой отправлен денежный перевод.[7]

В системах денежных

переводов существует 2 вида:

- переводы адресные –

это такие переводы средств, которые осуществляются между физическими лицами,

которые получатель может получить лишь в пункте обслуживания системы денежных

переводов. Такой пункт выбирает отправитель.

Аннулирование адресного

перевода.

Отправитель обязуется

написать заявление о том, что перевод аннулируется. При этом форма заявления

определяется оператором, откуда осуществляется перевод.

Утверждение заявления

об аннулировании адресного перевода проводится с согласования

сторон-исполнителей. Участник в период приема заявления от отправителя по

аннулированию перевода, должен передать стороне исполнителю электронное

извещение по аннулированию перевода. Уже потом сторона исполнитель, получившая

извещение, в течение 3 суток должна присвоить электронному уведомлению статус

аннулированного перевода:

- статус «согласован»,

если перевод в момент получения вышеуказанного уведомления в электронном виде

еще не выдан получателю;

- статус «отклонен» -

если перевод по факту был выплачен получателю на момент оформления указанного

уведомления.

Срок аннулирования

определяется особенностями технической оснащенности участника, особенностями

внутреннего порядка. Сроки аннулирования должны уточняться отправителем у

стороны-отправителя непосредственно до момента подачи соответствующего заявления.

Как только сторона

исполнитель утвердит электронное уведомление участника об аннулировании

перевода, то оператор припишет переводу статус «аннулирован».

Если сторона

исполнитель электронного уведомления отклоняет аннулирование перевода, то он и

не аннулируется.

- безадресные переводы.

Такими переводами называются операции, которые осуществляются между физическими

лицами, которые получатель сможет получить в любом пункте обслуживания клиентов

системы денежных переводов.

Кроме того, у

безадресного перевода есть преимущество – деньги можно снять в любой точке

обслуживания системы переводов.[8]

Аннулирование

безадресного перевода:

Отправителю необходимо

подать заявление об аннулировании перевода по форме, которая определена в

стране отправителя, где проводится выдача переводов. По факту аннулирование

осуществляется через выдачу перевода отправителю, а значит, статус

аннулированного перевода указывается как «выдан». Безадресный перевод

аннулируется автоматически, а значит, не требует согласования со стороной

исполнителем.

Примечательно, что

дополнительная комиссия с отправителя за аннулирование не снимается. При

аннулировании безадресного перевода согласно с правилами, процедура

аннулирования осуществляется в порядке, который предусматривается для адресных

переводов.

Если инициатором

аннулирования перевода выступает оператор, то проводится операция посредством

присвоения статуса «аннулирован» на следующий рабочий день, сразу после

вступления обстоятельств, которые обозначены в правилах, без электронного уведомления

сторон.

Перевод может быть

аннулирован по причине остановки сотрудничества оператора со стороной

исполнителем, или по причине наступления прочих факторов, которые делают выдачу

перевода получателю невозможной. Комиссия, которая ранее была оплачена за

перевод, должна быть возвращена отправителю.

Сумма аннулированного

перевода выплачивается отправителю:

- в случае

аннулирования адресного перевода – стороной, которая совершает отправление;

- при аннулировании

безадресного перевода – участником, к которому подает обращение отправитель

средств.

Если сумма

аннулированного перевода на основании определенных обстоятельств не может

выплачиваться отправителю стороной отправителя, то сумма перевода может

возвращаться оператором. Тут диспетчер должен известить надлежащего отправителя

о том, что выплата состоялась, а сторона отправитель – компенсирует оператору

уплаченную сумму в порядке, который определяется для взаимных расчетов между

участниками системы.

Аннулирование

переводов, которые направлены на зачисление по счету физического лица или в

пользу юридических лиц – клиентов оператора системы, не проводится.[9]

Чтобы вернуть валютные

средства, отправитель отправляется к юридическому лицу – получателю или в

кредитную компанию, где открыт счет получателя. Если такое обращение совершить

невозможно, то отправитель может направить соответствующее заявление. В то же

время вероятность возврата такого перевода по системе, кроме того – его сроки и

процедура – формируются на основании критериев информационного, технического

взаимодействия с данным юридическим лицом, или с кредитной организацией, в

которой открывается счет получателя.

Денежный перевод,

который осуществляется отправителем в национальной валюте или в иностранной

валюте, конвертированный оператором в другую валюту по заявлению на перевод,

при применении процедуры аннулирования возвращается отправителю в валюте

перевода, в которой и принимались средства.

Если перевод

осуществляется в иностранной валюте, то нужно учесть:

- согласно валютному

Законодательству РФ, Закон «О валютном регулировании и валютном контроле» от 10

декабря 2003 года №173. Если перевод осуществляется за границу, резиденту РФ,

то физическое лицо имеет право в течение операционного дня осуществить

конвертацию валюты в валюту РФ – в сумме, которая не превышает 5000 долларов

США;

- физическим лицам – не

резидентам, сумма перевода иностранной валюты с РФ не ограничена;

- иностранная валюта в

пользу того или иного физического лица может переводиться в РФ без ограничения

по сумме;

- средства в рублях

между физическими лицами – резидентами или нерезидентами – в России могут

переводиться без ограничения;

- переводы по России в

иностранной валюте могут осуществляться только между нерезидентами РФ. Переводы

в национальной валюте нерезиденты могут также проводить между собой без

ограничений.

Подобным способом, у

любой системы денежных переводов имеется собственные характерные черты и

достоинства, однако в любом индивидуальном случае при выборе концепции

необходимо исследовать все без исключения плюсы и минусы. Прежде чем подобрать

тот или иной метод, следует оценить стоимость, качество и скорость

предоставления услуг.[10]

1.2. Правовое регулирование операций в

коммерческом банке

В настоящее время

валютное законодательство – это комплекс правовых норм, которые определяют

принципы проведения операций с ценностями, порядок ведения контроля над

соблюдением валютного законодательства. Валютное законодательство имеет 3

блока.

В первый блок включены

специальные нормативные и законодательные документы, которые посвящаются

валютному контролю и регулированию.

Валютное регулирование – это

определение принципов государственными органами по осуществлению операций с

валютными ценностями.

С его поддержкой,

правительство старается уберечь национальную денежную единицу, оказать

содействие её стабильность, уменьшить масштабы утечки денежных средств из

страны, гарантировать нужную степень денежных запасов государства и равновесие

платежного баланса.

Далее нужно назвать

главные тенденции финансового регулирования в РФ:

- регулирование сферы

применения в стране иностранной валюты;

- формирование,

рационального рынка валюты;

- регламентация

процедуры по осуществлению резидентами и нерезидентами операций с валютными

ценностями на внутреннем валютном рынке, иностранных вложений, перевоза,

перевода национальной валюты в/из страны; открытие и ведение рублевых и

валютных счетов нерезидентами;

- определение

обязанностей и прав резидентов и нерезидентов в плане владения, распоряжения,

пользования валютными ценностями;

- определение функций и

полномочий органов, которые осуществляют валютное регулирование.

Валютным контролем

называется государственный контроль над соблюдением резидентами и нерезидентами

норм валютного законодательства. В РФ он осуществляется на основании следующих

направлений:

- определение учетных

порядков и форм, отчетности, а также документации по валютным операциям

резидентов, а также нерезидентов, проверка объективности и полноты отчетности,

учета по валютным операциям, по операциям нерезидентов в национальной валюте;

- надзор за

соответствием осуществляемых резидентами и нерезидентами валютных операций

отечественному законодательству, наличием требуемых разрешений и лицензий;

- контроль операций

импорта и экспорта;

- ведение контроля над

операциями в валюте, что связаны с переводами иностранных валют с РФ по

контрактам, которые имеют фиктивные признаки;

- проверка выполнения

резидентами обязательств, оформляемых в иностранной валюте перед государством,

обязательств по реализации экспортной выручки внутри страны;

- определение функций,

полномочий агентств, органов валютного контроля.[11]

Согласно Закону РФ «О

валютном регулировании, валютном контроле» от 10 декабря 2003 года №173, в

нашей стране валютный контроль осуществляется органами валютного контроля, а

также их агентами (пункт 1 статьи 11).

В качестве органов

валютного контроля выступает Правительство РФ, а также Центробанк (пункт 2

статьи 11). Чтобы реализовать функции Правительства по валютному контролю,

создана Федеральная Служба РФ по экспортному и валютному контролю (ВЭК).

Согласно ТК РФ (Статья 198) орган валютного контроля – это также

Государственный таможенный комитет РФ (ГТК РФ).[12]

Что касается второго

блока, то в его состав входят нормативные и законодательные документы, что

регулируют ВЭД, работу институтов, которые выполняют функции валютного

регулирования и валютного контроля, институтов, которые проводят операции с

валютными ценностями.

К настоящему блоку

относятся следующие законы:

- ФЗ «О Центробанке РФ» от 10 июля 2002

года №86, ФЗ «О банках, и банковской деятельности» от 2 декабря 1990 года

№395-1 (в последней редакции)[13];

- ФЗ «Об основах государственного

регулирования внешнеторговой деятельности» от 8 декабря 2003 года №164, а также

прочие законы.

Что касается третьего валютного

законодательства, то к ним относятся системообразующие законы: ГК РФ,

Конституция РФ.

Что касается

нормативно-правовой базы по операциям в кредитных компаниях, при банковских

переводах средств могут образовываться разные ФЗ, положения Центробанка,

указания главы государства, а также инструкции.

Кредитные организации имеют

право на осуществление операций по переводам – средств по поручению граждан, а

также без открытия счетов в банках – по выданным лицензиям банкам, что

предусматривают, среди разрешенных операций, операции по обслуживанию на кассе

физических лиц.

Правовые отношения между плательщиком

и финансовым учреждением в процессе совершения банковского перевода носят

комплексный характер. Так, плательщик имеет связь с финансовым учреждением.

Обычно их связывает договор банковского счета. На основании такого договора

банк обязуется исполнить клиентское поручение по проведению расчетов – в

формах, которые предусмотрены законом, правилами Банка (статья 863 ГК РФ). Как

правило, банки исполняют поручения клиентов на основании платежных документов:

аккредитивы, платежные поручения, чеки (статья 862 ГК РФ). Обслуживание

операций, связанных с переводом денежных средств по счетам граждан,

осуществляются по таким нормативно-правовым актам:

- ФЗ от 23 декабря 2003 года №177 «О

страховании вкладов физических лиц в финансовых учреждениях РФ»;

- ФЗ от 2 декабря 1990 года №395-1 «О

баках и банковской деятельности».

На основании статьи 5 ФЗ

№395-1, переводы средств по поручению граждан без открытия счетов - есть

банковские операции. Подобная операция подразумевает перевод банком средств по

поручению физического лица – плательщика, который не имеет счета в данном

банке, на счет указанного плательщиком лица в данном или прочем банке,

осуществляется на основании пункта 2 статьи 863 ГК РФ в рамках параграфа 2

«Расчеты посредством платежных поручений». [14]

- ФЗ от 7 августа 2001 года №115 «О

противодействии легализации доходов, которые получены преступным путем, для

финансирования терроризма»;

- «Положение о правилах проведения

перевода средств» (указом Центробанка РФ от 19 июня 2012 года №383П).

Что касается депозитов, то по

ним могут осуществляться безналичные операции, связанные с переводом средств

согласно поручениям собственников счетов (Положение №383П «О правилах перевода

денег»).

Сегодня главным инструктивным

документом по переводу денег по счетам физлиц считается Положение №383П «О

правилах осуществления перевода денежных средств» - определяет правила

осуществления перевода средств Центробанком РФ, кредитными компаниями на

территории РФ, в валюте РФ;

Когда перевод средств

осуществляется на основании поручения физических лиц без открытия банковского

счета, то кредитная организация осуществляет несколько последовательных

операций: от приема наличных средств отправителя до зачисления их на банковский

счет получателя в безналичном порядке. Порядок проведения операций по переводу

средств регулируется ГК РФ.

Главный квалифицирующий

признак перевода финансов – наличие договора между плательщиком и банком, в

рамках которого кредитная компания, имеющая правоспособность на осуществление

переводов, принимает обязательство – исполнить поручения плательщика о переводе

средств.

Обычно банки переводят

средства по платежным документам, которые передаются по договору банковского

счета. На основании общего правила валютные операции между резидентами не

разрешаются. Расчеты в таком случае проводятся только резидентами через

банковские счета в уполномоченных банках, порядок ведения, открытия которых

определяется Центробанком РФ.

Согласно пункту 5 части

3 статьи 14 ФЗ «О валютном регулировании и контроле от 10 декабря 2003 года

№173, по Инструкции №113И, физическое лицо или резидент имеет право проводить

перевод средств с РФ в иностранной валюте, а также в рублях – без открытия

банковского счета – на счет, открытый в банке за границей, учитывая

ограничения, установленные Центробанком от 30 марта 2004 года №1412У «Об

установлении суммы перевода гражданином – резидентом с РФ без открытия

банковского счета».

1.3. Порядок организации денежных

переводов

Банковскими переводами

называются средства, переведенные физическими лицами через банковскую систему.

Такие переводы физических лиц – это безналичные расчеты граждан, которые не

связаны с осуществлением предпринимательства, осуществляются банками, а также

небанковскими структурами только в том случае, если есть лицензия от

Центробанка на данный вид деятельности.

Существует 2 вида банковских

переводов от физических лиц:

1. переводы,

которые осуществляются по текущему счету. В данной ситуации физическому лицу по

договору банковского счета отрывается банковский текущий счет. На него

зачисляются все средства, что переводятся с иных счетов. Выполнять денежные

переводы с текущего счета можно с использованием установленных

законодательством форм безналичных расчетов (с помощью аккредитивов, платежных

поручений, по инкассо).

Банк имеет право

отказать в осуществлении перевода, если очевидно, что операция связана с

осуществлением предпринимательской деятельности.

При открытии текущего

счета оформляется карточка с образцом подписи владельца счета. Или не

оформляется, если договором предусмотрено, что перечисление денежных средств со

счета осуществляется на основании заявления физического лица. В этом случае в

договоре должно быть указано, что банк имеет право составлять расчетные

документы от имени клиента.

Списание денежных

средств с текущего счета осуществляется банком по распоряжению владельца счета

(распоряжением может быть заявление на перевод или платежное поручение

владельца счета), либо без его распоряжения в случаях, предусмотренных

законодательством.

Списание денежных

средств с текущего счета осуществляется в пределах остатка средств на счете.

Картотека неоплаченных документов к счету не ведется. Имеется возможность

оплаты документов в счет предоставленного кредита – овердрафт.

Банк имеет право

отказать в открытии текущего счета, если не представлены необходимые документы,

представлены недостоверные документы, либо в отношении физического лица имеются

сведения об участии его в террористической деятельности. Физическое лицо может

предоставить банку право на периодическое перечисление денежных средств с его

текущего счета.[15]

Особенности оформления

документов при переводах с текущего счета:

Обязательное требование

при составлении платежных поручений, как самим владельцем счета, так и банком

от его имени: в поле «Плательщик» полностью указывается фамилия, имя, отчество

плательщика. Если платеж идет на счет (вклад) физического лица, то и в поле

«Получатель» указывается полностью Ф.И.О. получателя.

Особым видом перевода

можно считать перевод с текущего счета клиента на счет, открытый в том же

банке. Это может быть банковский (в том числе карточный) счет или вклад самого

клиента или другого физического лица, банковский счет юридического лица или

индивидуального предпринимателя, а также внутрибанковский счет – например,

доходы банка. Полученные банком от клиента комиссии за перевод и за оформление

расчетных документов являются именно таким «внутрибанковским переводом».

2. Переводы, которые

осуществляются без открытия банковского счета. Данные переводы проводятся по

заполняемому документу от физического лица. Форма документа определяется

банками или получателями средств, которым адресуются платежи и переводы.

В документе, который

составляется банком, или по банковскому договору с получателем

предусматриваются реквизиты, которые нужны для перевода денег. Кроме того,

указывается ИНН физического лица, прочие сведения о плательщике, определенные

Законом. На основании такого документа банк приступает к выполнению платежного

поручения.

Для перевода средств из

одного банка в другой отправляется соответствующий документ или несколько

документов. Как раньше, так и сейчас для этого нередко используется бумажная

документация, с подписями и печатями.

Перевод средств

осуществляется по заявлению, которое оформляет сотрудник – со стороны

отправителя в электронной форме, на основании информации, которую предоставляет

отправитель информации о реквизитах денежного перевода, по документу,

удостоверяющему лицо, вне зависимости от того, какова отправляется сумма.

Отправитель обязан

ознакомиться с возможными ограничениями по валюте перед тем, как подпишет

заявление на перевод. Заявление в заполненном виде распечатывается в 2х

экземплярах. Отправитель проверит правильность данных, внесенных в документ,

поставит подпись.

Итак, в заявлении на

перевод указывают следующую информацию:

- ФИО лица,

совершающего перевод денег, номер телефона;

- информация о

документе, который удостоверяет личность отправителя (Если нужно);

- сумма перевода;

- название валюты, в

которой осуществляется перевод;

- комиссия за

транзакцию;

- назначение перевода;

- контрольный номер

перевода;

- название и адрес

отправителя;

- ФИО получателя, номер

телефона;

- если совершаются

адресные переводы, то указывается название стороны-исполнителя, с точностью до

Пункта обслуживания клиентов;

- если перевод

безадресный, то указывается только страна, в которой будет выдан перевод;

- подпись отправителя,

дата;

- статус отправителя.[16]

Когда совершается

денежный перевод в валюте, которая отличается от валюты, уплаченной отправителем,

также нужно указать курс конвертации, сумму перевода в валюте, которая будет

получена.

Список сведений,

которые указываются в заявлении о переводе, может дополняться участником –

согласно требований законодательства государства.

Конечно же, их нельзя

мгновенно доставить из одного банковского учреждения в другое, поэтому для

проведения таких транзакций требуется несколько дней. При этом задействуются

услуги быстрой курьерской службы.

Чтобы ускорить процесс,

используются электронные методы отправки сообщений. Они приходят почти

мгновенно, что позволяет переводить средства между банками намного быстрее.

Для осуществления

платежей используются рассчетно-кассовые центры (РКЦ). Каждое банковское

учреждение создает свою сеть таких центров по всей стране, у каждого есть

корреспондентский счет.

Вот как это выглядит на

практике:

1. В банк обращается

клиент, желающий совершить перевод по реквизитам получателя, чаще всего — по

номеру его счета.

2. Все несрочные

переводы, которые были приняты в отделении за день, объединяются в один

платежный документ.

3. Далее все зависит от

того, в этом же регионе находится получатель или в другом. В первом случае

деньги автоматически отправляются в выбранное региональное подразделение банка

получателя через систему электронных платежей. Во втором — они сначала

поступают в головной офис банка, и только после этого в региональное

подразделение.

4. Далее происходит

перераспределение операций по конкретным филиалам банка-получателя.

5. Только после этого

денежные средства переводятся на личный счет получателя.

Также в ходе этого

процесса осуществляется проверка платежного поручения и его соответствия всем

правилам. Там должны быть указаны наименования банковских учреждений, номер

расчетного счета, сумма и назначение платежа, ИНН отправителя и другие важные

данные.

Немного иначе дело

обстоит с международными переводами. Дело в том, что зачастую при отправке

денег с банковского счета одной страны на счет в другую страну задействовано

несколько посредников, которые «стоят» между этими банками.

Таким образом,

отправленные вами денежные средства должны:

- сначала списаться с

баланса отправителя;

- затем поступить на

счета банка-отправителя;

- после этого

зачислиться на корреспондентские счета посредников и лишь в последнюю очередь

зачислиться в банк-получатель.

Там платеж точно также

проходит сортировку и отправляется в то подразделение, которое было указано в

реквизитах. Именно по этой причине международные перечисления являются самыми

длительными по времени осуществления, их срок доставки — от 3 до 7 рабочих

дней.

Перевод осуществляется

по распоряжению на совершение соответствующей операции, с реквизитами,

требуемыми для осуществления банком перевода средств на счет клиента.

Указывается название получателя, номер расчетного чета; название и банковские

реквизиты, в котором открыт счет клиента; сумма перевода, данные о плательщике.

Расчетный счет о

переводе средств клиенту может составить банк – по словам плательщика в

автоматическом режиме. Кроме прочего, плательщик может подать расчетный

документ по форме клиента. Такая форма обычно согласовывается с банком. Тут

указана требуемая информация для осуществления перевода средств.

В процессе

осуществления переводов, на основании распоряжения информацию сканируют со

штрих-кода, который размещается на распоряжении о переводе уполномоченным

сотрудником Банка или собственно плательщиком – через устройства

самообслуживания, которые имеют сканеры.

Когда осуществляются

переводы средств с применением удаленных каналов обслуживания, что имеют

тачскрин, «Сбербанк Онлайн», плательщик сам может ввести реквизиты, требуемые

для перевода денег. Ответственность за правильный ввод реквизитов не

возлагается на финансовое учреждение.

В качестве

подтверждения того, что средства отправлены, плательщик получает документы, что

оформлены согласно требованиям нормативных актов Банка РФ.[17]

Если проводится перевод

суммы большей, чем предусмотрено ФЗ «О противодействии отмыванию денег», то

банк переводит сумму с указанием информации, которая позволяет идентифицировать

физическое лицо, совершающее перевод.

Сумма переводов,

которую банк получает от плательщика, переводится на счет клиента посредством

платежного поручения, что формируется на общую сумму переводов, на основании

реквизитов, которые указаны в заявлении о присоединении, не позднее, чем следующий

рабочий день – с момента приема средств от плательщиков (или не позднее

списания средств со счета плательщика).

В графе «назначение

платежа» поручения о переводе указываются дата перевода средств, общая сумма,

сумма комиссии, количество принятых переводов, название реестра. При этом

количество значений в указанном поле не должно быть больше, чем 210 символов.

В качестве дополнения к

платежному поручению формируют реестр переводов. Структура, формат реестра

определяется в заявлении о присоединении. Для граждан также определены

исключения, которые дают возможность проводить валютные операции:

- передачи физическим

лицом резидентом ценностей в валюте – как дар РФ, субъекту РФ или

муниципалитету;

- дарения валютных

ценностей близким родственникам и супругу;

- завещание валютных

ценностей, получения их по праву наследования;

- получение или

отчуждение физическим лицом резидентом средств для коллекционирования единичных

монет, денежных знаков;

- перевод резидентом с

РФ и получение перевода без открытия счетов в банке, что осуществляется в

установленном Центробанком порядке, что предусматривает не только ограничение

по сумме перевода, но и ограничение в почтовом переводе;

- покупка или продажа у

уполномоченного банка физическим лицом иностранной валюты в наличной форме,

обмен, замена денежных знаков иностранного государства, прием для направления

на инкассо в банки за границей наличной валюты.

Итак, переводы через

банки должны проводиться по общему правилу – посредством банковских счетов. Без

открытия счета могут осуществляться переводы средств исключительно в

установленных случаях, в строгом порядке, который определяет обычно регулятор.[18]

ГЛАВА

2. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ РАБОТЫ ПАО «СБЕРБАНК» ПО ОРГАНИЗАЦИИ ДЕНЕЖНЫХ

ПЕРЕВОДОВ

2.1. Краткая характеристика деятельности

коммерческого банка

Публичное

акционерно общество Сбербанк России – это одно из наиболее крупных финансовых

учреждений по всей территории стран, и по ряду экономических показателей банк

и вовсе является фаворитом среди многочисленных конкурентов в кредитной

системе. На данный момент трудно найти равную финансовую компанию по числу

территориальных представительств, агентств или филиалов.

Основная

цель Сбербанка заключается в том, чтобы удовлетворить потребности каждого

отдельного клиента, это касается и частного лица, корпоративного или

государственного клиента по всей территории России в банковской сфере. Услуги

должны быть качественными и надежными, тем самым можно обеспечить устойчивое

функционирование российской банковской системы, сбережения вкладов клиентов и

инвестиции средств в реальный сектор. Все это положительным образом сказывается

на развитии экономической ситуации в стране.

Основная

задача банка состоит в том, чтобы вовлечь денежные средства от юридических и

физических лиц, реализовать кредитно-расчетные и иные банковские операции и

дополнительные сделки с иными лицами для получения прибыли.

Таблица 1 - Основные

показатели ПАО Сбербанк

|

Показатели баланса млн руб.

|

1 января 2019

(без учета СПОД)

|

1 января 2018

(с учетом СПОД)

|

изменение

|

|

Активы

|

27 033 398

|

23 287 254

|

16.1 %

|

|

Средства физических лиц

|

13 038 995

|

12 124 796

|

7.5%

|

|

Средства юридических лиц

|

6 981 622

|

5 642 671

|

23.7%

|

|

Капитал общий

|

4 259 958

|

3 668 107

|

16.1%

|

|

Собственные средства

|

3 826 067

|

3 359 148

|

13.9%

|

Сбербанк

России – это юридическое лицо, которые имеет многочисленные филиалы, то есть

территориальные отделения банка, и также внутренние структурные подразделения,

которые и составляют единую систему финансовой компании. Официальное наименование

банковского учреждения: Акционерный коммерческий Сберегательный банк Российской

Федерации – это публичное акционерное общество. Сокращенное наименование

выглядит следующим образом: Сбербанк России ПАО. Стоит отметить, что филиалы

финансовой компании не имеют никаких прав юридических лиц и ведут деятельность

на основании положений, утверждаемых непосредственно правлением банка. Все

представительства имеют собственный баланс, который в обязательном порядке

входит в единый баланс Сбербанка, имеется и собственная символика.

Что

касается органов управления, то сюда стоит отнести:

1. Общее

собрание акционеров.

2. Наблюдательный

совет.

3. Непосредственно

правление.

Во

главе компании стоит президент и председатель. Уже более 10 лет данная

должность принадлежит Герману Грефу. В подписании договора принимает участие

председатель ненаблюдательного совета или уполномоченное лицо. Наблюдательный

совет в любой момент может расторгнуть договор с президентом, членами

правления и председателем. Территориальные отделения банка возглавляются

председателями назначенными непосредственно президентом. Филиалами руководит

управляющий, назначенный по номенклатуре. И это руководитель филиала отвечает

за найм нового персонала, подписание договоров и расторжение контрактов.

Что

касается акционером, то это может быть как юридическое, так и физическое лицо,

и не исключением является иностранный представитель, об это говорится в законодательном

проекте Российской Федерации. Банковская организация имеет свою хозяйственную

самостоятельность в вопросах, затрагивающих чистую прибыль. Балансовая чистая

прибыль определяется в порядке, предусмотренном законодательным проектом.

Именно из балансовой прибыли выплачивается налог и дополнительные

обязательные платежи, поступающие в бюджет. Чистая прибыль остается

непосредственно на счет самого банка и по решению собрания акционеров может

быть перенаправлена в резерв, на формирование дополнительных фондов финансового

учреждения и на любые иные цели в соответствии с действующим законом России.

Банк имеет генеральную

лицензию на осуществление банковских операций № 1481 от 08 августа 2012 года,в

соответствии с Федеральным законом «О банках и банковской деятельности».

Банку предоставляется

право на осуществление следующих банковских операций со средствами в рублях и

иностранной валюте:

1. Привлечение денежных

средств физических и юридических лиц во вклады (до востребования и на

определенный срок).

2. Размещение

привлеченных во вклады (до востребования и на определенный срок) денежных

средств физических и юридических лиц от своего имени и за свой счет.

3. Открытие и ведение

банковских счетов физических и юридических лиц.

4. Осуществление

переводов денежных средств по поручению физических и юридических лиц, в том

числе уполномоченных банков-корреспондентов и иностранных банков, по их

банковским счетам.

5. Инкассация денежных

средств, векселей, платежных и расчетных документов и кассовое обслуживание

физических и юридических лиц.

6. Купля-продажа

иностранной валюты в наличной и безналичной формах.

7. Выдача банковских

гарантий.

8. Осуществление

переводов денежных средств без открытия банковских счетов, в том числе

электронных денежных средств (за исключением почтовых переводов).

Банк кроме упомянутых

ранее банковских действий реализовывает последующие операции:

1. Занимается

выдачей поручительств за третьих лиц, которые обязаны выполнить те или иные

требования в денежной форме.

2. Может

приобрести права от третьей стороны исполнителя обязательств опять же в

финансовой форме.

3. Занимается

доверительным управлением денег и другим имуществом, предусмотренным в

договоре, как с юридическими, так и физическими лицами.

4. Занимается

операциями с драгоценными металлами или камнями, вся деятельность

осуществляется в строгом соответствии с законом.

5. Выступает

в качестве арендатора специальных помещений или сейфы, который расположен

внутри, это требуется для хранения особо важных бумах и документов.

6. Лизинговые

операции.

7. Услуги

информационного характера, брокерские или консультационные услуги от

представителя финансового учреждения.

Банковская

компания имеет полное право выполнять и ряд иных операций в соответствии с

законом РФ.

Операционное

Управление Сберегательного Банка - это структурное подразделение центрального

аппарата.

Основные

задачи:

1. Эффективное

осуществление дополнительные видов деятельности касательно управления, тут речь

идет об организации обслуживания как юридических, так и физических лиц в

центральном аппарате, то есть это резиденты и нерезиденты. Также важную роль

играет привлечение финансовые ресурсов за счет расширения клиентской базы.

2. Увеличение

прибыли и минимизация расходов финансовой компании, это касается и структурных

подразделений, по основным видам деятельности.

3. Развитие

направлений деятельности банка, которые входят в компетенцию управления.

Что

касается управления, то оно обязано выполнять все возложенные операции и

функции, а именно:

1. Рассчетно-кассовое

обслуживание как физического, так и юридического лица, не исключением являются

и бюджетники.

2. Привлечение

на договорных условиях денежных средств клиентов в иностранной валюте или

рублях.

3. Кредитование

физических лиц, это касается и овредрафтного кредитования по счетам банковской

карты в установленном финансовой компанией порядке.

4. Прием

на инкассо вексель, расчетную и платежную документацию, как в иностранной

валюте, так и в рублях.

5. Совершение

операции купли-продажи зарубежной валюты, как наличными, так и в безналичной

форме, также это может осуществляться за счет поручителя или даже дорожного

чека.

6. Проведение

документарных операций по поручению заказчика.

7. Операции

с монетами и драгоценными металлами в установленном банком порядке.

8. Выдача

и обслуживание пластиковых карт, развитие сети банкоматов по совместительству с

другими сервисными или торговыми предприятиями.

9. Выполнение

операций с использованием векселей в рублях или зарубежной валюте в

установленном финансовым учреждением порядке, это может быть договорная основа

по поручению клиента и за счет финансовых средств юридического или физического

лица выполняются операции с ценными бумагами.

10.

Не выходя за пределы установленного лимита в

установленном банком порядке, выполняются операции с ценными бумагами за счет

уже денежных средств самого банка.

Финансовая

организация имеет полное право осуществлять профессиональную деятельность на

рынке ценных бумаг в строгом соответствии с федеральными законами. В пределах

собственной компании банк может гарантировать полную защиту информации, которые

представляют государственную тайну.

Таблица 2 - Связи

Сбербанка России с другими организациями

|

Название

организации

|

Цель

сотрудничества

|

|

Органы

законодательной власти, Правительство России. Получат развитие многолетние

партнерские отношения с Банком России, Министерством финансов, другими

федеральными министерствами и ведомствами. Региональные администрации.

|

Разработка

законопроектов и других документов, нацеленных на развитие банковской

системы, улучшение инвестиционного климата страны.

Практические

вопросы совершенствования платежной системы и денежно-кредитной политики,

участие в программах выпуска государственных ценных бумаг, кредитования

реального сектора экономики и особо значимых федеральных программ. Широкий

круг экономических, финансовых и социальных вопросов, в том числе

кредитование кассовых разрывов местных бюджетов, участие в инвестиционных

программах регионального значения, предоставление возможностей Банка для

обслуживания бюджетных денежных потоков, уплаты налогов и коммунальных

платежей

|

|

С

1994 года Сбербанк России активно сотрудничает с Европейским банком

реконструкции и развития (ЕБРР).

|

Взаимодействие

Сбербанка России с ЕБРР развивается по двум основным направлениям:

-

Программа развития малого бизнеса в России

-

Программа содействия развитию торговли

|

|

Связи

с банками во всем мире.

|

В

целях содействия внешнеэкономической деятельности клиентов и улучшения

качества проведения международных расчетов, Сбербанк России поддерживает

корреспондентские отношения с более чем 200 ведущими иностранными банками. С

более 1000 банков во всем мире достигнута договоренность о прямых расчетах по

системе SWIFT. Международная корреспондентская сеть Сбербанка России

покрывает все континенты, тем самым предоставляя клиентам возможность

осуществлять расчеты в любую точку планеты.

|

|

Фондовые

и валютные биржи, торговые системы. Тесное взаимодействие и сотрудничество с

другими крупнейшими банками с высокой долей государственного участия,

крупными банками и инвестиционными компаниями, ведущими участниками валютного

и фондового рынков. Банк участвует в работе общественных объединений и

ассоциаций участников рынка.

|

Решение

наиболее актуальных стратегических и текущих вопросов развития банковской

системы.

В

области торгового и проектного финансирования, прежде всего по линии ведущих

торговых партнеров России и с учетом интересов наиболее крупных клиентов

Банка. В области совместной реализации взаимовыгодных проектов.

|

2.2.Системы банковских переводов и

порядок осуществления переводов ПАО «Сбербанк»

Сейчас существует очень

много систем, которые проводят моментальные денежные переводы. С их помощью

легко отправлять деньги в любую страну мира. Главное преимущество таких

сервисов – возможность получить перевод сразу наличными в пункте выдачи, в

местной валюте.

Многие из нас

практически ежедневно сталкиваются с необходимостью осуществлять различные

платежи. Это может быть оплата покупок в магазине или услуг в различных

компаний, совершение ежемесячного платежа за услуги ЖКХ или пользование

кредитом, оплата мобильной связи, перечисление денег друзьям и родственникам на

их личный счет и т.д.

В соответствии с

положением «О правилах осуществления перевода денежных средств» (утв. Банком

России 19.06.2012 N 383-П) (ред. от 11.10.2018) (Зарегистрировано в Минюсте

России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с 06.01.2019). Банки

осуществляют перевод денежных средств по банковским счетам и без открытия

банковских счетов в соответствии с федеральным законом и нормативными актами

Банка России.

Перевод денежных

средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными

поручениями;

- расчетов по

аккредитиву;

- расчетов инкассовыми

поручениями;

- расчетов чеками;

-расчетов в форме

перевода денежных средств по требованию получателя средств (прямое

дебетование);

- расчетов в форме

перевода электронных денежных средств.

Перевод электронных

денежных средств осуществляется в соответствии с законодательством и договорами

с учетом требований настоящего положения.

Формы безналичных

расчетов избираются плательщиками, получателями средств самостоятельно и могут

предусматриваться договорами, заключаемыми ими со своими контрагентами.

Плательщиками или

получателями средств являются юридические лица, индивидуальные предприниматели,

физические лица. Они занимаются в установленном законодательством Российской

Федерации порядке частной практикой, а так же физические лица, банки.

Взыскатели средств могут являться получателями средств. По распоряжениям

взыскателей средств, в том числе органов принудительного исполнения, налоговых

органов, получателем средств может быть также орган, которому в соответствии с

федеральным законом осуществляется перевод взысканных денежных средств.

Финансовые

компании выполняют переводы денежных средств по банковским счетам, используя:

1. Списание

финансов с банковского счета плательщика и зачисление средства непосредственно

на счет получателя.

2. Списание

финансов с банковского счета плательщика и получение наличных средств уже

получателем, чаще всего это физическое лицо.

3. Списание

финансов со счета и пополнение баланса электронного кошелька получателя денежных

средств.

Финансовые

компании могут выполнять переводы без необходимости открывать банковский счет,

это даже касается моментов, когда нужно использовать электронные системы

платежей. В таком случае операции выполняются посредствам:

1. Прием

денежных средств наличными, распоряжения плательщика, в роли которого выступает

физическое лицо, и далее денежные средства зачисляются на банковский счет

получателя.

2. Прием

средств в наличной форме, физическое лицо является плательщиком и распоряжается

выдать средства получателю на руки.

3. Пополнение

баланса электронного кошелька за счет денежных средств плательщика.

4. Списание

с электронного кошелка плательщика определенной суммы денежных средств и

перевод на банковский счет получателя.

5. Списание

определенной суммы финансовых средств со счета плательщика и перевод на

электронный кошелек получателя.

Банковские

переводы могут быть осуществлены непосредственно представителем банка с

дальнейшим возмещением в соответствии с договором банком плательщиком

финансовых средств, в размере сумм средств распоряжений, исполненных банком

получателя средств.

Также

денежные переводы могут быть выполнены с участием самого банка, но не

являющегося банком плательщика, а исключительно получателя денежных средств.

Перечень

и описание оставленных реквизитов распоряжений платежного или инкассаторского

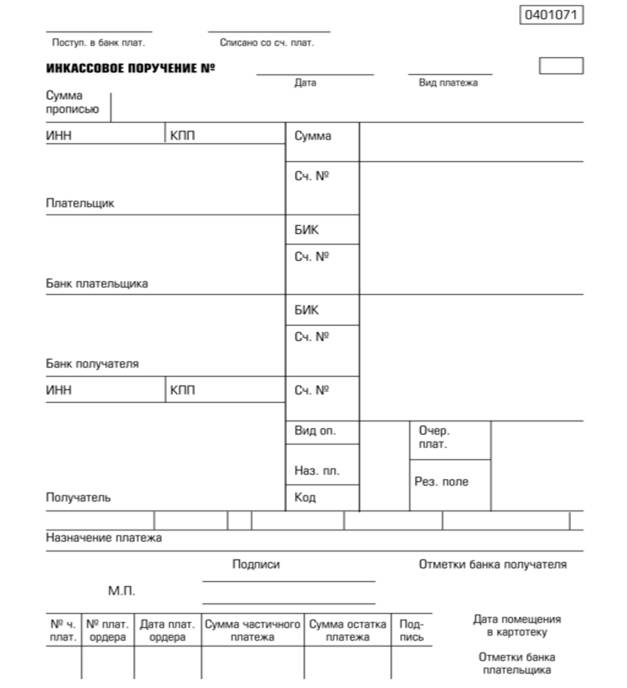

поручения, платежного ордера или требования. (Приложение 1,2).

Сбербанк предлагает

своим клиентам несколько способов, при помощи которых они могут совершать свои

платежи:

1. По номеру телефона

(если он привязан к карте получателя).

2. По номеру карты.

3. По номеру счета.

Обратите внимание, что

последние два способа подразумевают использование совершенно разных реквизитов.

В чем различие:

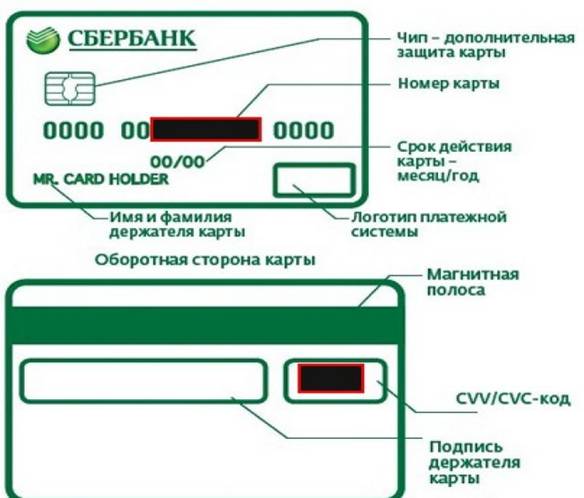

- номер карты – это

самая длинная цифровая последовательность, которая указана на лицевой стороне

пластиковой банковской карты. Чаще всего она состоит из 14,16 или 17 цифр;

- номер счета – это те

реквизиты, которые указываются в банковском договоре (например, при получении

кредита). Он всегда стоит из 20 цифр (Приложение 3).

Обращаем ваше внимание,

что перевод средств на чужие счета (другому частному лицу, организации)

возможен исключительно с дебетовой банковской карты. Если же вы хотите

перевести деньги между своими счетами, то для этих целей может быть

использована как карта, так и накопительный счет (вклад с возможностью

расходования средств).

Очень часто возникает

вопрос о возможности перевода с кредитной карточки, такой возможности, к

сожалению, нет. Кредитка предназначена исключительно для безналичной оплаты

товаров и услуг в розничных и интернет-магазинах, перевод с неё отправить через

сервисы Сбербанка нельзя.

Что касается комиссий:

1. В том случае, если

перечисление денег производится между счетами одного и того же человека, то

комиссия не взимается.

2. Если оба счета

открыты в одном регионе, тогда комиссии не будет.

3.Если вы отправляете

денежные средства в другой регион физическому лицу, в другой банк или в

стороннюю организацию, тогда вам придется оплатить сбор по тарифам Сбербанка.

Он варьируется от 1 до 2% от суммы перечисления.

Если нужно перевести

деньги со своего счета в Сбербанке на карту любого другого банка получателю в

России. Переводы могут быть проведены в рублях.

Таблица 3 - Основная информация

|

Валюта

|

Рубли РФ

|

|

Срок исполнения перевода

|

Максимально – 2 рабочих дня

|

|

Максимальная сумма

|

Без ограничений для переводов в

рублях.

Лимиты по суммам переводов в удаленных

каналах зависят от канала совершения перевода.

|

|

Возможность отмены перевода

|

150 руб.

|

Ограничения по суммам

перевода не действуют только в случае, если операцию выполняется через

отделение Сбербанка. В остальных случаях дневные лимиты зависят от способа

перевода. При использовании личного кабинета Сбербанк-Онлайн максимальная сумма

перевода в сутки составляет 500 тысяч рублей.

Использование

мобильного банка устанавливает лимит в 100 тысяч рублей в сутки. Однако в

случае если для мобильного перевода использовался номер телефона клиента, то

сумма ограничивается 10 тысячами рублей в сутки, при условии что телефон

принадлежит одному из крупнейших операторов связи (МТС, Билайн, Мегафон,

Теле2).

При переводе денег

между собственными счетами и картами с клиента не взимается комиссия, даже если

счета и карты были открыты в разных населенных пунктах. Для перевода между

разными пользователями разница в населенных пунктах играет важную роль.

В случае если деньги

переводятся между пользователями одного населенного пункта, комиссия не будет

взиматься. Однако пределы одного населенного пункта определяются банком. К примеру,

ближайшие города могут быть включены в состав более крупного города.

Переводы между разными

городами обойдутся в сумму от 30 до 1000 рублей в расчете 1,5% от суммы

перевода для операций через отделение банка и 1% для личного кабинета. В случае

если переводится иностранная валюта, комиссия за перевод составляет 0,7%, но не

более 100 долларов для отделений и 0,5%, но не более 50 долларов для личного

кабинета.

Конкретный срок

перевода зависит от населенного пункта. То есть в рамках одного города перевод

может осуществляться практически мгновенно. Однако если получатель и

отправитель находятся в разных городах, срок может быть увеличен.

Стоит обратить

внимание, что перевод со счета через отделение банка лучше проводить в том же

отделении, где был открыт счет.

Перевод со счета на

карточку длится 2 дня только для клиентов Сбербанка. В случае если операция

проводится между резидентами разных банков, срок может быть дополнительно

увеличен на несколько дней. Конкретное количество дней уточняется уже в банке-получателе.

Для современного

человека вполне естественно общение на расстоянии, мгновенный обмен фото, аудио

или видеоинформацией, передача документов и даже денег. Еще некоторое время

назад для того, чтобы материально помочь товарищу из другого города, нужно было

приложить немало усилий, задействовать средства и потратить время.

А на сегодняшний день

существует бессчётное количество сервисов по переводу денежных средств. Они

отличаются по величине комиссии за проведение транзакции, по скорости перевода,

по надежности, по географическому обхвату и по многим другим признакам.

Одним из них является

денежный перевод “Колибри”. Сбербанк его предоставляет. Перевод денег “Колибри”

Сбербанк позиционирует как сервис, доступный для физических лиц: граждан Российской

Федерации, граждан иностранных государств, лиц без гражданства, как резидентов,

так и нерезидентов. Для него характерно:

- отправка денег по

всей России и не только;

- отправителю и

получателю не нужно открывать дополнительный расчетный счет или пластиковую

карту в банке;

- минимальные затраты

времени при оформлении и получении;

- возможность

осуществить денежный перевод «Колибри» (Сбербанк) на сумму до 500 тысяч рублей

за один раз;

- сравнительно

небольшие комиссии;

- обслуживание по

одному документ;

- бонус в виде

оповещения о статусе операции;

- широта

распространения – получить перевод можно в любом офисе Сбербанка.

- возможность получить

перевод не в день отправки. За выплатой можно прийти в течение трех лет.

Доступность такой

услуги, как перевод «Колибри» через Сбербанк, большей части населения нашей

страны обусловлена географической распространенностью сети филиалов учреждения.

Они есть практически в каждом уголке страны. Поэтому без особых проблем

позволяет совершить перевод «Колибри Сбербанк.

Комиссия за перевод

«Колибри» Сбербанка достаточна лояльная, она составляет всего 1,5% от

отправляемой суммы. Предусмотрены также минимальные и максимальные пороги

комиссионного сбора – 150 и 1000 рублей соответственно. Дополнительная часть

комиссии оплачивается получателем в случае оформления международного перевода.

И еще если отправитель

решил вернуть уже отправленный перевод обратно, получит он его за минусом

комиссии, которую заплатил при переводе, а также ему придется заплатить

неустойку банку в размере 150 рублей.

Минимальный набор

документов – еще один несомненный плюс такой услуги, как перевод «Колибри»

Сбербанк вовсе не обязывает открывать счета, электронные кошельки, карты и

прочее. Не нужно хранить в голове массу информации. Все, что должно быть при

себе – это паспорт.

На усмотрение

отправителя перевод может быть наделен дополнительной защитой. Допустим, можно

добавить к переводу кодовый вопрос и ответ. Данные, которые знают только

участники перевода. Также можно подключить информирование участников о статусе

перевода посредством отправки СМС-сообщений. Все эти услуги бесплатны. Они лишь

добавят уверенности, ведь как бы то ни было, к деньгам все-таки нужно

относиться серьезно.[19]

Существует еще одна

система денежных переводов MonyGram.

MoneyGram – это

международная компания, оказывающая услуги в области перечисления денежных

средств в другие страны. Денежные переводы MoneyGram осуществляются без

использования счета в банке. Отправитель и получатель должны предъявить в

пункте оформления свои удостоверения личности, сообщить основные данные по

платежу и обменяться контрольным номером.

Пользование услугами

системы MoneyGram имеет ряд преимуществ. Рассмотрим их подробнее:

1.Скорость обработки

перечисления. Денежные средства будут доступны получателю в пункте выдачи через

10 минут после оформления, независимо от стран отправления и назначения.

2. Нет привязки к

адресу. Деньги можно получить в любой точке страны, в которую они были

отправлены.

3. Перевод доступен в

течение 90 дней.

4. Расстояние между странами

не имеет значения. Возможно, отправить средства в любую страну обслуживания. По

России такие переводы не осуществляются, так как компания не зарегистрирована в

качестве платежной системы.

5. В процессе

перечисления не используются банковские реквизиты. Не нужно заключать договор с

банком.

6. Все операции

находятся под защитой законодательства о банковской тайне. Конфиденциальная

информация защищена от доступа к ней третьих лиц.

7. Вместе с деньгами

допускается отправка короткого текстового сообщения, длина которого не должна

превышать 10 слов.

Перевод по системе

MoneyGram подчинен общим правилам. Они учитываются агентами при оформлении или

выплате денег:

1. На территории России

действуют ограничения по сумме перевода. В день один резидент может отправить

не более 5 000 долларов США. Нерезидент вправе выслать не более 10 000 тысяч

долларов.

2. Перевод из России

оформляется только в долларах. Получение возможно как в долларах, так и в евро.

В любом российском банке работают кассы по обмену валюты.

3. За услугу взимается

плата. Размер комиссии за перевод Маниграмм зависит от страны получения и может

включаться в общую сумму или взиматься сверху.

4.Услугу оплачивает

отправитель. Дополнительные платы отсутствуют. Услуга предоставляется по общегражданскому

паспорту, загранпаспорту на период замены основного документа. Если обратился

нерезидент, то необходимо предъявить иностранный паспорт, а также визу или иной

документ, подтверждающий законность нахождения на территории страны.

Система имеет определенные

недостатки. Разберем их по пунктам:

1. Перевести и получить

средства могут только физические лица. Не допускается перечисление в целях

предпринимательской деятельности.

2. Отправитель должен

обязательно уведомить агента о валюте получения.

3. При отправке в

страны, не использующие евро или доллары США, получатель теряет процент на

конвертацию.

Чтобы оформить

перечисление или получить перевод, необходимо найти обслуживающий пункт –

агента. Это может быть банк, салон сотовой связи. Так, денежные переводы

MoneyGram Сбербанк отправляет практически через любое свое отделение. А

учитывая количество офисов Сбербанка по России, найти ближайший пункт по работе

с MoneyGram будет достаточно легко. Дополнительно можно узнать о местах

оформления перевода на сайте компании или позвонить на телефон горячей линии.

При оформлении перевода

отправитель (получатель) заполняет специальную форму, установленную компанией.

Обязательно указываются следующие данные:

- страна отправления и

получения;

- сумма денежных средств;

-фамилия и имя от обеих

сторон латинскими буквами. В форме предусмотрена возможность отражения второго

имени, если оно двойное;

-данные документа,

удостоверяющего личность, адрес места жительства, вид деятельности;

- цель перечисления.

Это необязательный пункт, но для некоторых стран важно указать назначение при

превышении 1000 долларов. Такая информация позволит избежать в будущем проблем

с получением денег;

- контрольный вопрос и

ответ. Требуется не во всех странах.

За перечисление средств

компания берет комиссию, размер которой зависит от ряда факторов:

- пункт оформления

операции, банк или иная организация;

- страна получения

денег;

- размер денежных

средств. Чем выше сумма, тем больше комиссионный сбор. В среднем варьируется от

3 до 5%. В страны СНГ размер платы не превысит 20$ за перевод до 1000$. В более

отдаленные страны Европы и Азии комиссия может достигать 70$.

Стоит воспользоваться

калькулятором, который размещен на сайте компании MoneyGram. С его помощью

можно рассчитать размер тарифа для конкретного случая. Важно помнить о

конвертации, если в пункте получения не выплачиваются доллары или выдача

средств происходит в национальной валюте. Конвертация происходит по курсу

обмена, установленного MonyGram.

В компании MoneyGram

действует программа Комплаенс, работа которой направлена на предупреждение и

пресечение незаконных финансовых операций, мошенничества, финансирование

терроризма, соблюдение санкций. Все транзакции, проходящие через систему,

подлежат обязательному контролю. Особое внимание уделяется крупным суммам,

операциям вызывающим подозрение, странам, имеющим повышенное внимание. Этим

занимается соответствующий отдел.

При наличии подозрений

перевод блокируется. Разблокировка возможна после звонка на линию поддержки. В

зависимости от конкретного случая необходимы пояснения по транзакции от

отправителя или получателя. Если разблокировка недопустима оператор уведомляет

об этом в телефонном режиме и советует отправителю обратиться к агенту за

возвратом.

В России действует

ограничение на отправку MoneyGram на территорию Украины. Федеральный закон №

59-ФЗ был подписан 03.04.2017 г. Переводы перестали оформляться с 05.05.2017 г.

Выплаты получить можно.

Как выбрать систему

переводов:

- по размеру комиссии;

- по близости пунктов

выдачи к месту жительства получателя;

- по количеству

отделений в той или иной стране;

- по скорости

международного перевода;

- по известности,

репутации и надежности;

У каждой системы

денежных переводов есть свои особенности и преимущества, но в каждом

индивидуальном случае при выборе системы нужно анализировать все плюсы и

минусы. Прежде чем выбрать какой-то конкретный способ, необходимо оценить

стоимость, качество и быстроту предоставления услуг.

Так же существует ещё

несколько видов систем банковских переводов такие как:

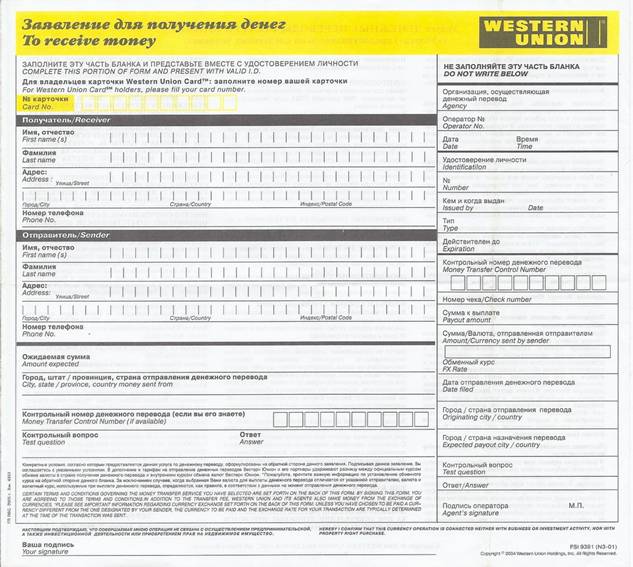

1. WesternUnion, это

название системы денежных переводов н появилось в 1857 году, после успешно

осуществленного ребрендинга, и отражало политику компании, направленную на

освоение новых рынков и направлений бизнеса. Благодаря правильно спланированной

стратегии маркетинга, личным добродетелям и связям руководителей, компания

развивалась быстрыми темпами и к 1871 году не только стала крупным монополистом

телеграфных сетей, самой прогрессивной в то время технологии связи, но и

расширила ареал деятельности, предоставив возможность клиентам осуществлять

денежные переводы через собственные каналы связи. И если прибыль за первый год

достиг примерно 9 тыс. долларов, то уже через 20 лет выросла примерно в 6,5

раз.

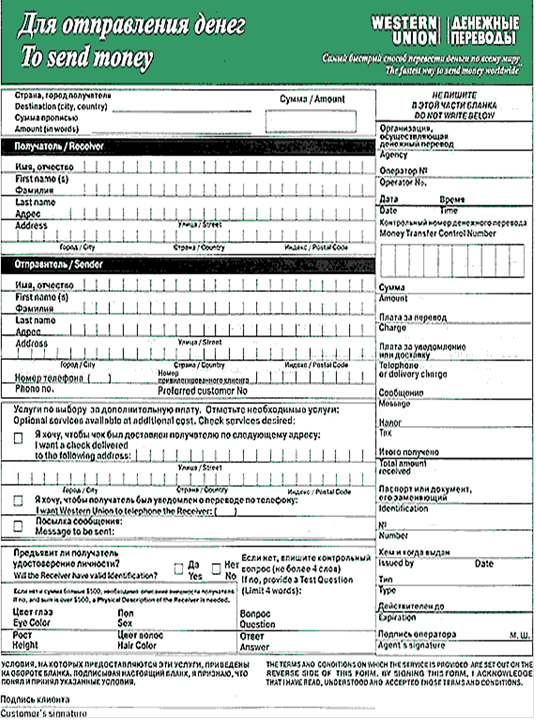

Онлайн-переводы Western

Union — это весьма простой, безопасны и скоростной способ осуществления

трансферов как внутри одной юрисдикции, так и в международном направлении. Для

этого следует воспользоваться функционалом веб-сайта компании. Рассмотрим две

версии алгоритма действий.

Если у пользователя

имеется зарегистрированный профиль, то ему следует действовать, соблюдая

следующую последовательность действий:

- Активируем на сайте

опцию «Отправить деньги».

- Входим в личный

кабинет, использовав номер мобильного.

- Правильно заполняем

отдельные пункты формы заявки, указав страну проживания контрагента и стоимость

трансфера.

- Вводим правдивую

информацию об адресате платежа.

- Определяемся с

методом денежного перевода Western Union в режиме онлайн.

- Получаем код

идентификации платежа на мобильник.

- Проверяем еще раз

правдивость информации и отправляем заполненный формуляр, активировав денежный

перевод.

- Сообщаем контрагенту

номер для идентификации платежа и точную сумму.

В случае, когда

пользователь не имеет аккаунта, то алгоритм действий является аналогичный, но

добавляется пункт создания профиля в системе.

При осуществлении трансфера в режиме

онлайн, действуют следующие лимиты:

- Одноразовое