Ценные бумаги: юридические и экономические типы и их специфика

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕННЫХ БУМАГ: ПОНЯТИЕ И

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ.

1.1 Понятие и экономическая сущность ценных бумаг

1.2 Правовая природа ценных бумаг

1.3 Характеристика видов ценных бумаг: основные и

производные ценные бумаги.

ГЛАВА 2. АНАЛИЗ ВНЕБИРЖЕВОГО И БИРЖЕВОГО РЫНКА ЦЕННЫХ

БУМАГ В РФ

2.1 Анализ внебиржевого рынка на примере RTS-Board и

Moex-Board

2.2 Анализ биржевого рынка на примере Московской биржи.

2.3 Сравнение внебиржевого и биржевого рынка в РФ

Глава 3. ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ЦЕННЫХБУМАГ

НА ПРИМЕРЕ ПАО «ГАЗПРОМ»

3.1 Характеристика и анализ портфеля ценных бумаг ПАО

«Газпром»

3.2 Предложения по оптимизации портфеля ценных бумаг ПАО

«Газпром»

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕННЫХ БУМАГ: ПОНЯТИЕ И

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ.

1.1

Понятие и экономическая сущность ценных бумаг

В современном обществе всё большую важность приобретает

рынок ценных бумаг и различные механизмы его функционирования, вопросы

взаимодействия с ним как организаций, так и отдельных индивидов, частных лиц.

Эмиссия ценных бумаг служит незаменимым инструментом привлечения капитала как

для молодых компаний с короткой историей, так и для мастодонтов рынка. Поэтому

актуальным является изучение экономического содержания и правовых конструкций

ценных бумаг.

Ценная бумага - одна из форм документов,

созданных по определенной форме и при наличии группы обязательных реквизитов.

Последние удостоверяют имущественные права, передача которых допускается лишь

по факту получения таких бумаг[11, с.91].

Ценные бумаги представляют собой денежные документы,

удостоверяющие право собственности на капитал или отношения займа владельца

документа к лицу, выпустившему такой документ (эмитенту).

Ценная бумага выполняет ряд общественно значимых функций:

- перераспределяет денежные средства (капиталы) между:

отраслями и сферами экономики; территориями и странами; группами и слоями

населения. населением и государством и т. п.;

- предоставляет определенные дополнительные права ее

владельцам помимо права на капитал. (Например, право на участие в управлении,

соответствующую информацию, первоочередность в определенных ситуациях и т.п.);

- обеспечивает получение дохода на капитал и/или возврат

самого капитала и др.

Как любая экономическая категория, ценная бумага имеет

соответствующие характеристики: временные, пространственные, рыночные. Рыночные

характеристики включают: форму владения, форму выпуска, характер обращаемости и

степень риска вложений в данную ценную бумагу, форму выплаты дохода и др.

Ценная бумага обладает рядом свойств, которые сближают ее

с деньгами. Ее главное свойство – это возможность обмена на деньги в различных

формах (путем погашения, купли – продажи, возврата эмитенту, переуступки и

т.д.).

В качестве ценных бумаг признаются только те, которые

отвечают следующим требованиям: обращаемость на рынке, доступность для

гражданского оборота, стандартность и серийность, регулируемость и признание

государством, ликвидность, рискованность, обязательность исполнения.

Ценная бумага — это форма существования капитала, отличная

от его товарной, производительной и денежной форм, которая может передаваться

вместо него самого, обращаться на рынке как товар и приносить доход[15, с.107].

Рассматривая ценную бумага в качестве экономической

категории, можно отметить, что она выражается особой формой существования

капитала, которая определяется двумя способами. Это метод простого перечисления

видов ценных бумаг и последующее выделение всех свойств, присущих им [2]. Е. Н.

Алифанова дает следующее экономическое понятие ценной бумаги: «ценная бумага —

это совокупность прав, способных отделяться от объекта этих прав и

самостоятельно обращаться» [8, с. 331].

По мнению, А. А. Мишарева, экономическая наука не пришла к

единому мнению по вопросу определения экономической сущности ценных бумаг. В

связи с чем ученым изложены основные аспекты экономического содержания ценных

бумаг:

1) Ценная бумага — особая форма закрепления экономических

отношений.

2) Ценная бумага — обращающийся на рынке специфический

товар, «имеющий специфическую полезность и специальные способы ее денежной

оценки» [5, с. 35].

3) Ценная бумага — специфическая «форма проявления

капитала-собственности, которую возможно переуступить».

Таким образом, на основе вышеизложенных аспектов А. А.

Мишарев дает следующее экономическое понятие ценной бумаги: «Ценная бумага —

это переуступаемая форма закрепления отношений собственности на передаваемые

ресурсы, отвечающая признакам капитала-собственности и обращающаяся как товар

особого рода, потребительная стоимость которого состоит в способности

реализовать интересы инвестор» [5, с. 36].

1.2

Правовая природа ценных бумаг

Ценные бумаги являют собой документы, зарегистрированные по

требованиям, установленным законодательством. Они удостоверяют права

имущественного и иного характера, предъявление которых возможно с

предоставлением соответствующих бумаг. Выпуск и обращение бумаг производятся в

законодательном порядке. Они могут использоваться в составе залога при

кредитовании.

Термин «ценная бумага» расшифровывается ст. 142 ГК РФ[1]

как:

- документ, соответствующий требованиям закона и

удостоверяющий права его владельца;

- обязательства (или иные права), закрепленные в акте

выпустившего ЦБ лица.

Гражданский кодекс [1]не содержит исчерпывающего списка

ЦБ, включая в него:

- акции, облигации, чеки, коносаменты, векселя, закладные,

инвестиционные паи ПИФов;

- а также иные ЦБ, если они так названы в законе или

признаны таковыми в соответствии с установленным законом порядком.

К ценным бумагам, согласно ст. 142, 143 и 912 ГК РФ,

относятся:

- облигации;

- векселя;

- акции;

- коносаменты;

- чеки;

- инвестиционные паи паевого инвестиционного фонда;

- закладные;

- банковские сертификаты;

- складские свидетельства и другие ценные бумаги,

признанные таковыми в соответствии с законами о ценных бумагах.

Правовая природа каждой ценной бумаги имеет свои

особенности.

Акция существует в бездокументарной форме (п. 1 ст. 25

закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей

подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она

относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России

от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может

подвергаться следующим возможным действиям с ней:

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в уставный капитал.

Вопросы эмиссии акций акционерного общества, то есть их

выпуска и последующего размещения на рынке, регулируются следующими

нормативными документами:

Гражданский кодекс (далее — ГК) — положения главы 4 (общие

вопросы);

- закон «Об АО» от 26.12.1995 № 208-ФЗ (далее — Закон),

закрепляющий общие положения о выпуске акций;

- Положение о стандартах эмиссии ценных бумаг № 428-П

(далее — Положение), утвержденное Банком России 11.08.2014 и содержащее

особенности реализации процедуры в конкретных случаях (будь то учреждение АО,

последующая эмиссия акций с распределением между акционерами, путем размещения

у сторонних лиц в результате их продажи и др.).

В силу п. 1 ст. 25 Закона совокупность номинальных

стоимостей всех акций общества составляет его УК. Вследствие чего при

учреждении общества помимо прочих должен быть решен и вопрос о выпуске акций

данной организации.

На основании главы 12 Положения вопрос о выпуске

(размещении) акций решается на основании договора о создании АО (если оно

создается несколькими лицами) или на основе решения об учреждении (при создании

предприятия одним лицом). В зависимости от количества учредителей акции

распределяются между ними либо остаются в руках единственного учредителя.

Держатели акций (участники АО) имеют право на получение

дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую

прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год).

Принципиальные решения о доле распределяемой прибыли и периодичности начисления

дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят

также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в

АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и

сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4

ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный уставный капитал;

- значение чистых активов большее, чем сумма уставного капитала,

резервного фонда и величины превышения стоимости привилегированных акций над

номиналом, причем это соотношение должно выполняться и после выплаты

дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи

дивидендов;

Важным моментом является также соблюдение законодательно

установленной последовательности в определении сумм, подлежащих выплате (пп.

2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по

привилегированным акциям, для которых установлены преимущества, потом по прочим

привилегированным и только после этого по обыкновенным.

Ценные бумаги в своей совокупности являются особыми

объектами гражданских прав на том основании, что их правовая природа включает в

себя элементы вещного, обязательственного, собственно корпоративного

содержания. В принципе изучение ценных бумаг как особых объектов гражданских

прав и особого рода правового института требует серьезного анализа не только

теории объектов гражданских прав, но и теории вещных и обязательственных прав,

теории юридических обязанностей, а также теории сделок как специфических

юридических фактов, на основании которых происходит переход прав по ценным

бумагам.

В данное время отношения, которые связаны с обращением

ценных бумаг, регулируются следующими правовыми актами:

1. ФЗ «О рынке ценных бумаг» устанавливает первоначальные

положения эмиссии и обращения эмиссионных ценных бумаг, не зависящих от типа

эмитента и раскрывающих основные понятия, термины, которые используются в

данной сфере регулирования и т. д.

2. ФЗ РФ «О защите прав и законных интересов инвесторов на

рынке ценных бумаг» заключает в себе меры общественной и государственной защиты

юридических и физических лиц, где объектом инвестирования выступают эмиссионные

ценные бумаги. Этим законом установлен порядок действий по выплате компенсаций

и иных форм возмещения ущерба физическим лицам – инвесторами.

3. Федеральным законом «О защите прав и законных интересов

инвесторов на рынке ценных бумаг» определенны:

– условия при которых профессиональными участниками рынка

ценных бумаг предоставляются услуги инвесторов;

– требования к профессиональным участникам,

предоставляющие услуги инвесторам на рынке ценных бумаг;

– меры дополнительные по защите прав и интересов, а также

ответственность эмитентов и иных лиц за нарушение интересов и прав.

4. ФЗ «О защите прав и законных интересов инвесторов на

рынке ценных бумаг» действует со дня его опубликования, кроме ст. 8, вступившей

в силу после шести месяцев с введения в действие данного закона. Определенные

положения данного закона имеют временный характер [3].

5. Федеральным Законом «Об акционерных обществах»

установлен порядок создания и правовое положение акционерных обществ,

обязанности и права их участников. Данный закон действует на все акционерные

общества, которые созданы или которые создаются на всей территории Российской

Федерации, кроме установленных в данном законе.

6. Федеральный закон «Об особенностях правового положения

акционерных обществ работников (народных предприятий)», который действует с

1.10.1998 г., регулирует отношения, возникающие в процессе создания народных

предприятий, при этом учитывая их специфику.

7. Федеральным законом «О рынке ценных бумаг»

устанавливаются требования к порядку создания фондовой биржи. Фондовая биржа

также может быть создана в виде акционерного общества или же некоммерческого

партнерства.

Таким образом, согласно классической юридической традиции,

покупатель ценной бумаги приобретает также и права на нее [1]. Ценная бумага

выступает объектом специфичной формы права собственности, которая выражается в

документарном или бездокументарном виде, эта форма в свою очередь определяется

видом ценных бумаг, которым предоставляются соответственному субъекту имущественные

и не имущественные права. Вместе с передачей ценной бумаги переходят все

предоставляемые ею права в совокупности [7].

Таким образом, ценные бумаги, в нашем случае - эмиссионные

ценные бумаги, практически невозможно рассматривать без взаимосвязи с тенденциями

развития институтов обязательственного и вещного права; с другой стороны,

ценные бумаги как особые объекты гражданских прав, которые являются индикатором

темпов экономического и правового развития, сами определяют сущность и

направления указанных тенденций.

1.3 Характеристика видов ценных бумаг: основные и

производные ценные бумаги.

Основные ценные бумаги -

активы, основой которых являются имущественные права на капитал, средства, товар, ресурсы и так далее. При этом все

ценные бумаги можно разделить на 2 группы:

- первичные

ценные бумаги -

активы, базирующиеся на инструментах, не входящих в состав ценных бумаг. К

первичным относятся векселя, акции, коносамент, чеки, банковские сертификаты, закладные и прочие

инструменты;

- вторичные

ценные бумаги -

активы, основой для которых являются первичные ценные бумаги. По сути, это

инструменты на ценные бумаги (депозитарные расписки, варранты, облигации под закладные) [18, с.117].

Наибольший объем сделок совершается с первичными ценными

бумагами. Их основные характеристики:

1. Документарность. Первичная ценная бумага

- документ.

2. Воплощение частных прав. Сам по себе инструмент не

имеет ценности. Он лишь воплощает определенные имущественные или

неимущественные права.

3. Оборотоспособность - возможность применения активов для

совершения сделок в гражданско-правовой сфере.

4. Презентация - обязательное предъявление актива для

получения положенных по нему прав.

5. Публичная достоверность. Лицо может выдвигать

требования в отношении обладателя ценной бумаги лишь в границах содержания

документа.

К наиболее обращаемым на биржевом рынке первичным ценным

бумагам стоит отнести:

1. Акции - активы, которые представляют собой свидетельства

о внесении инвестором определенного пая и предоставляющие право держателя

получить доход в форме дивидендов. Основные свойства таких бумаг - отсутствие

конечного срока покрытия, неделимость, ограниченная ответственность, получение

права на часть компании, консолидация и распределение.

Акция - бумага, которая подтверждает участие держателей в

общем капитале АО и право на доход (процент). С одной стороны, акция - титул

собственности, а с другой - право на прибыль[14, с.83].

В выпуске акций эмитента привлекают следующие плюсы ценной

бумаги - отсутствие обязательств по возврату капитала, вложенного в

приобретение ценных бумаг, отсутствие обязательств по выплате дивидендов,

возможность установки произвольного размера дивидендов.

Акция - актив, которые может

эмитироваться в бездокументарной и документарной форме. Документ,

подтверждающий владение пакетом акций - сертификат.

Акции различаются по праву владения. Они могут быть

именными, когда в роли владельцев выступают конкретные физлица или

предприниматели, или предъявительскими. В последнем случае в документе не

прописан владелец.

2. Облигации- вид долговой бумаги,

подтверждающий факт займа и предоставляющий право покупателю (держателю) актива

на истребование долга со стороны заемщика в определенный период (день).

Облигация - эмиссионный актив, фиксирующий право держателя на получение

купонных платежей в течение срока действия и номинала в случае выкупа.

Облигация, как ценная

бумага, имеет следующие особенности:

- предприятие-эмитент обязуется вернуть средства за долговую

бумагу по истечении определенного срока (прописывается на титульной стороне

инструмента);

- предприятие-эмитент выплачивает фиксированную прибыль в

форме процента от номинальной цены.

Владелец облигации выступает в виде кредитора (не

собственника). Наличие облигации в руках не дает права на владение частью

компании. С другой стороны, долговые бумаги лучше защищены в сравнении с

акциями, ведь при ликвидации держатели облигаций получают свои

средства первыми.

На практике облигации могут различаться по срокам выпуска,

виду предприятия-эмитента, порядку владения, целям, форме, целям займа,

вариантам погашения долга и так далее.

3. Вексель- актив, который составляется по строго фиксированной

форме, и предоставляющий держателю (владельцу) право требования какой-то суммы

в определенный срок. К особенностям такого инструмента стоит отнести

абстрактный, бесспорный и безусловный характер, обязательство исполнения, солидарную

ответственность[20, с.85].

Вексель может классифицироваться лишь по двум критериям -

по операциям (финансовый и товарный) и по виду плательщика (простой и

переводной).

4. Банковский

сертификат- актив,

представляющий собой свидетельство, подтверждающее наличие сберегательного

(депозитарного) вклада в банк. Последний должен произвести выплаты и проценты

по вкладу в определенный срок.

Выпуск сберегательных сертификатов разрешается банкам,

которые публикуют годовую отчетность, ведут деятельность срок от года и более,

соблюдают банковское

законодательство

и имеют резервы в объеме от 15% оплаченного уставного фонда.

Эмиссия сертификатов может производиться одноразово или

сериями. Период обращения актива - до 3-х лет.

5. Чек - актив, представляющий собой документ расчетного и

платежного характера. По сути, чек - переводная вексельная бумага, плательщиком

по которой выступает банковское учреждение. Срок выписывания чека - до десяти

дней. Погашение может производиться лишь в банке. К основным видам

документа относится ордерный, именной, расчетный, денежный и предъявительский чек.

6. Закладная - актив, которые подтверждает

права держателя в соответствии с ипотечным договором. Объект - получение

обязательства или прописанного в закладной имущества.

7. Коносамент - актив, представляющий собой

стандартное подтверждение перевозки, погрузки, права получения товара.

Под регулированием рынка ценных бумаг понимают

упорядочение деятельности на нем всех участников и сделок между ними со стороны

уполномоченных организаций.

Таким образом, главным регулятором на рынке ценных бумаг

является государство. Для улучшения такого регулирования и в целях прекращения

злоупотреблений, а также нарушений прав граждан данным Указом Президента РФ «О

мерах по государственному регулированию рынка ценных бумаг в Российской

Федерации» определены методы и способы государственного регулирования

деятельности на рынке ценных бумаг, которое осуществляется следующим образом:

– лицензирования страховых и других кредитно-финансовых

учреждений, а также деятельности банков;

– контроля соблюдения порядка эмитентами регистрации

выпуска в обращение ценных бумаг, а также условий их размещения, которые

предусмотрены проспектами эмиссии;

– закрепления и прекращения деятельности юридических лиц и

физических лиц на рынке ценных бумаг без получения лицензий;

– создания системы, которая обеспечивает права инвесторов

и контроль за соблюдением их прав банками, эмитентами ценных бумаг.

Федеральный государственный орган, который регулирует

деятельность, связанную с рынком ценных бумаг – Федеральная комиссия по ценным

бумагам и фондовому рынку при Правительстве Российской Федерации.

На первоначальном этапе становления рынка ценных бумаг

главным нормативным документом являлось «Положение о выпуске и обращении ценных

бумаг и фондовых биржах в РСФСР», которое установило порядок государственной

регистрации ценных бумаг и определило основы деятельности фондовых бирж и

многое другое. Гражданский кодекс РФ дал также новое определение ценной бумаги,

установил критерии классификации ценных бумаг и прочее [4].

Внутреннее регулирование - это подчиненность участников

рынка ценных бумаг (эмитентов, инвесторов, профессионалов) собственным

нормативным документом, т.е. уставу, правилам и стандартам осуществления

деятельности.

Внешнее регулирование - это подчиненность деятельности

данной организации нормативным актом государства, других организаций,

международным соглашением.

Ценные бумаги играют огромную роль в процессе

инвестирования денежных средств. С помощью ценных бумаг денежные средства

граждан и юридических лиц превращаются в определенные материальные объекты,

научно-технические достижения. Ценные бумаги как финансовый инструмент

используют для привлечения инвестиций и вложения финансовых ресурсов, покрытия

бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации

товарного оборота, реструктуризации собственности и других

финансово-хозяйственных операциях.

Ценные бумаги – это инструмент привлечения средств, объект

вложения финансовых ресурсов, а их обращение связано с такими видами

деятельности, как дилерская, брокерская, депозитарная, регистраторская,

трастовая, клиринговая, консультационная.Ценные бумаги являются неотъемлемой

частью рыночной экономики и способствуют интенсивному развитию финансового

рынка, а, следовательно, и социально-экономическому развитию государства в

целом.

В ходе экономических реформ в России произошло возрождение

рынка ценных бумаг. Появилось огромное множество их видов. Принят ряд

нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также

правила поведения участников фондового рынка.

Таким образом, рынок ценных бумаг играет важную роль в

системе перераспределения финансовых ресурсов государства, а также необходим

для нормального функционирования рыночной экономики. Поэтому восстановление и

регулирование развития фондового рынка является одной из первоочередных задач,

стоящих перед правительством, для решения которой необходимо принятие

долгосрочной государственной программы развития и регулирования фондового рынка

и строгий контроль за ее исполнением.

ГЛАВА 2. АНАЛИЗ

ВНЕБИРЖЕВОГО И БИРЖЕВОГО РЫНКА ЦЕННЫХ БУМАГ В РФ

2.1 Анализ внебиржевого

рынка на примереRTS-Board и MOEX-Board

Внебиржевой

рынок является частью финансовой системы в механизмах аккумулирования и

перераспределения капитала.

Если

рассматривать внебиржевой рынок в целом, то он представляет своего рода «торговый

центр», который представлен в виде электронной системы[1]. В

рамках данной системы зарегистрированный участник имеет доступ как к информации

о котировках эмитентов, так и сделкам по купле - продаже активов. По своей

экономической сущности, внебиржевой рынок сходен с биржевым рынком, но имеет

ряд отличительных свойств:

1.

Сделки проводятся посредством

системы электронной торговли, их фиксация и обработка информации по ним

происходит в централизованной торговой системе[2].

2.

На рыночные торги выставляются

партии ценных бумаг.

3.

Внебиржевые сделки проводятся в

закрытом режиме.

4.

Внебиржевая торговля может

проводиться как с посредниками (организационный внебиржевой рынок), так и без

посредников (стихийный внебиржевой рынок).

Отметим, что

внебиржевой рынок в свою очередь делится на организованный и «уличный» рынок.

Внебиржевая организованная торговля представляет своеобразный электронный

торговый центр, на площадках которого есть возможность, как просмотра

котировок, так и совершения сделок по купле-продаже активов.

Стоит

отметить, что на внебиржевых торгах могут участвовать как прошедшие листинг на

бирже эмитенты, так и не прошедшие его.

В Российской Федерации

выделяют две основные внебиржевые площадки: RTSBoard и MOEXBoard. Историческое становление RTSBoard практически совпало с

историческим становлением организованных биржевых торгов в России и корнями

уходит в девяностые годы, в то время как MOEXBoard была

создана в 2014 году после слияния двух организованных бирж – РТС и ММВБ и

учреждения Московской биржи в декабре 2011 года.

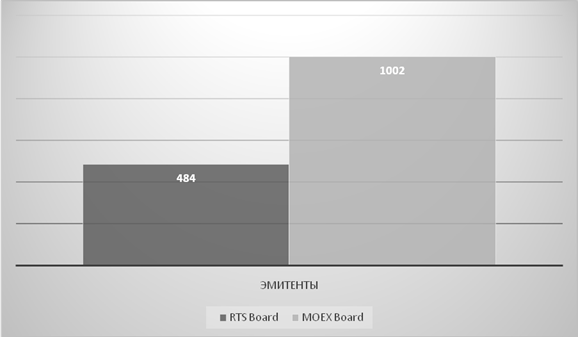

Рис 1. Эмитенты RTS Board и MOEX Board[3]

[8, с.4]

Достаточно

быстрый рост количества эмитентов на MOEXBoard, на наш взгляд, обусловлен,

прежде всего, тем, что данная площадка располагается совместно с организованной

биржевой площадкой MOEX. Так, непрошедшие листинг эмитенты могут

воспользоваться внебиржевым рынком MOEXBoard. Данный факт отчасти

подтверждает анализ инструментов RTSBoard и MOEXBoard.

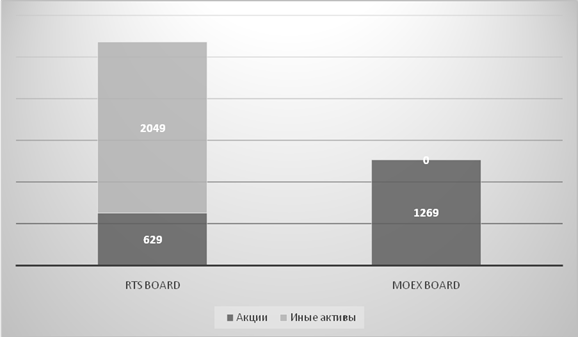

Так,

анализируя количество бумаг, обращающихся на данных площадках, отметим, что по

количеству акций, несомненно, лидирует MOEXBoard (1269

шт.). Но наибольшее количество инструментов у RTSBoard. Так,

кроме акций (обыкновенных и привилегированных), на данной площадке также

торгуются: облигации–1315 шт., монеты–667 штук,

межбанковские кредиты–25 штук.

Рис.2 Инструменты RTSBoard и MOEXBoard [9,10]

Таким

образом, несомненное лидерство по всему инструментарию принадлежит RTSBoard, но в отношении долевых ценных бумаг, акций, лидером является MOEXBoard.

Котировки на

ценные бумаги и финансовые активы на внебиржевом рынке устанавливаются по

аналогии с биржевыми котировками, то есть путем официальной публикации.Среди

представленного инструментария не все инструменты являются активными.

Количество котировки по финансовым инструментам со временем меняется.

Рассмотрим,

как происходило изменение котировок на анализируемых площадках в период до 2017

года (рис 3, рис 4)

Рис.3 - Котировки RTSBoard [8, с. 3]

Так за период

01.03.2015- 01.01.17 года на RTSBoard произошло существенное изменение общего числа

котировок в сторону их увеличения.

Рис.4- Котировки MOEX Board [8, с.3]

За тот же

самый период общее число изменений котировок на MOEXBoard

уменьшилось (рис.4). На наш взгляд данная разнонаправленная тенденция вызвана,

прежде всего, как результат изменения мировой геополитической и экономической

конъюнктуры и теми инструментами, которые котируются на представленных

площадках. Так, рынок долевых инструментов находится в наименее выгодной

ситуации, в то время как валютный рынок и рынок межбанковских кредитов наиболее

востребован.

Рассмотрим

участников внебиржевых площадок RTSBoard и MOEXBoard.

На сегодняшний день организованная внебиржевая

торговля является системой аукционного типа с гласными торгами путем

составления заявок и использованием телекоммуникаций. Данный рынок имеет ряд

определенных правил, а участниками рынка становятся лицензированные

профессиональные участники.

Рис.

5 Участники систем RTSBoard и MOEXBoard

Так,

анализируя общее количество участников RTSBoard и MOEXBoard, отметим, что несомненное преимущество в количественном измерении

приходится на RTSBoard. На наш взгляд, данное преимущество обусловлено двумя

фактами: 1) RTSBoard более старая в историческом плане площадка, 2) на RTSBoard превалирующее количество видов инструментов.

Отметим, что

появление лицензированных профессиональных участников в качестве посредников

существенно улучшает правовой механизм внебиржевого рынка, что делает его более

прозрачным и менее рисковым как для эмитента, так и для инвестора.

Целесообразно

рассмотреть тарифную сетку двух внебиржевых площадок. Отметим, что

рассматриваемые биржи предоставляют спектр тарифов в зависимости от сектора

рынка. Сектора рынков по каждой площадке представлены в таблице 2.

Таблица

2.

Доступы к

секторам рынка RTSBoard и MOEXBoard

|

RTSBoard

|

MOEXBoard

|

|

Доступ к сектору

рынка "Инструменты рынка акций и капитала"

|

Доступ к

терминалу MOEXBoard

|

|

Доступ к сектору

рынка "Инструменты рынка драгоцeнных мeталлов"

|

|

|

Доступ к сектору

рынка "Инструмeнты с фиксированной доходностью"

|

|

|

Доступ к сектору

рынка "Инструмeнты денежного рынка"

|

|

Как видно из

представленной таблицы, доступы к внебиржевому рынку разнятся. Так, RTSBoard предоставляет доступ к четырем секторам внебиржевого рынка, в то время

как на MOEXBoard представлен доступ к одному терминалу MOEXBoard. На наш взгляд данный факт является следствием того, что на MOEXBoard на данный момент не представлен широкий спектр инструментария, что не

делает необходимости к ранжированию рынков по видам инструментов.

Тем не менее,

рассмотрим ценовую политику внебиржевых площадок в отношении доступа в режиме

котирования и в режиме просмотра. В связи с тем, что на MOEXBoard основными инструментами являются долевые ценные бумаги, акции, то

целесообразно сравнить доступ к сектору рынка «Инструменты рынка акций и

капитала»RTSBoard к доступу к терминалу MOEXBoard (Табл.

3). Проанализировав ценовую политику доступа рассматриваемых площадок, стоит отметить,

что она отличается незначительно.

Таблица 3.

Тарифы доступа RTSBoard и MOEXBoard

|

RTS

Board

|

MOEX

Board

|

|

В режиме

котирования

|

В режиме просмотра

|

В режиме

котирования

|

В режиме

просмотра

|

|

Единовременно:

2500,00

рублей

|

Единовременно:

2500,00 рублей

|

Единовременно:

7500,00 рублей

|

Единовременно:1500,00

рублей

|

|

Ежемесячно:

7500,00 рублей

|

Ежемесячно:

5 000,00- Для

Клиeнтов, которым прeдоставлeн доступ к Тeрминалу «RTS Board EQ» в рeжимe

котирования.

7 500,00 (за

пeрвыйтeрминал)- ДляКлиeнтов, которым нeпрeдоставлeн доступ к Тeрминалу «RTS

Board EQ» в рeжимe котирования.

5 000,00 (за

каждыйпослeдующий тeрминал)- ДляКлиeнтов, которым нeпрeдоставлeн доступ

кТeрминалу «RTS Board EQ» в рeжимeкотирования

|

Ежемесячно:

7500,00

рублей

|

Ежемесячно:

2400,00 рублей

|

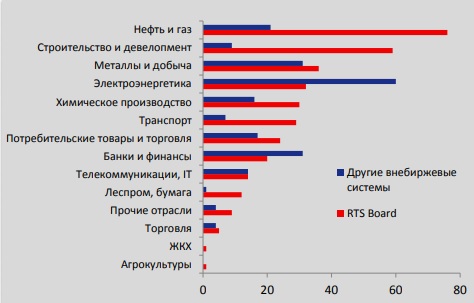

На

сегодняшний день, внебиржевые площадки RTSBoard и MOEXBoard имеют потенциал расширения, как в сторону привлечения эмитентов, так и в

сторону привлечения инвесторов. Рассмотрим преимущества данных площадок с точки

зрения инвестора. На данных площадках представлен широкий спектр отраслей, что

дает возможность инвесторам провести отраслевую диверсификацию инвестиционного

портфеля (Рис 6).

Рис.6- Отраслевое распределение эмитентов [8, c.5]

Кроме того,

как отмечают эксперты, акции эмитентов на данном рынке сильно недооценены, что

делает их весьма привлекательными для покупки на долгосрочный период.

Рассматривая доходность, как один из параметров инвестиционного выбора,

отметим, что акции, котирующиеся на внебиржевом рынке, имеют дивидендный доход

на порядок выше акций, обращающихся на биржевом рынке. (Рис 7)

Рис.7 Топ 10

эмитентов по размеру выплаченных дивидендов RTSBoard и

организованного рынка.

Тем не менее,

несмотря на инвестиционную привлекательность данного рынка, инвестор

сталкивается с рядом проблем на российских внебиржевых площадках:

·

Ограниченная информационная

прозрачность

·

Разрозненность инфраструктуры

·

Недоработанный правовой механизм.

2.2 Анализ биржевого

рынкана примере Московской биржи.

Фондовый рынок.

Является крупнейшим фондовым рынком в странах СНГ, Восточной и Центральной

Европы, а также Центральной Европы. Фондовая площадка является центром

формирования ликвидности, а также основной площадкой для международных

инвестиций в российские фондовые активы.

На бирже

используются технологии торгов с центральным контрагентом, частичным

обеспечением и отложенным исполнением.

Российские

финансовые инструменты – это:

·

акции и российские депозитарные

расписки;

·

корпоративные и биржевые

облигации;

·

государственные ценные бумаги

(облигации федерального займа, далее — ОФЗ);

·

региональные (субфедеральные и

муниципальные) облигации;

·

инструменты рынка коллективных

инвестиций (акции или инвестиционные паи ПИФов);

·

ипотечные ценные бумаги (облигации

с ипотечным покрытием, ипотечные сертификаты участия).

Иностранные финансовые

инструменты – это:

·

акции и депозитарные расписки (ADR,

GDR и т.д.);

·

облигации и еврооблигации;

·

иностранные биржевые фонды (ETF).

Торги на фондовом рынке проходят в режимах двух видов:

безадресном, когда контрагенты по сделке не известны друг другу и адресном,

когда контрагенты по сделке друг другуизвестны.

В безадресном

режиме в качестве центрального контрагента выступает Небанковская кредитная

организация-центральный контрагент «Национальный Клиринговый Центр» (НАО НКЦ).

При анонимных торгах взаиморасчеты между контрагентами происходят в режиме «Т +

2» (акции, паи и депозитарные расписки) или в режиме «Т + 0» (корпоративные,

субфедеральные и муниципальные облигации). По облигациям федерального займа

расчеты проводятся в режиме «Т + 1».

Участниками

торгов являются свыше 500 организаций – профессиональных участников рынка

ценных бумаг. В число их клиентов входят более 1 миллиона инвесторов – юридических

и физических лиц.

На рынке

представлены акции эмитентов из ключевых секторов российской экономики:

·

Нефтегазовый

·

Финансовый

·

Горно-металлургический

·

Телекоммуникационный

·

Электроэнергетический

·

Розничной торговли

·

Машиностроительный

·

Автомобилестроительный

·

Здравоохранения

·

Информационных технологий

Доля

иностранных инвесторов на рынке акций в последние годы растет: с 28% в 2010 до

44% в 2015[4].

Срочный рынок

Московской Биржи — единственная биржевая площадка в России, которая

предоставляет возможность торгов фьючерсами и опционами на акции и облигации,

индексы, валютные котировки, товары и процентные ставки. Кроме того, это

ключевая платформа по торгам деривативами в странах Центральной и Восточной

Европы и СНГ.

Московская

биржа также включена в пятерку самых крупных бирж мира по деривативам по объему

торгов на контрактах. Наиболее активно торгуемые производные — это фьючерс на

индекс РТС, а также валютный фьючерс (доллар/рубль).

Также рынок

производных ценных бумаг имеет значительный потенциал для роста торгов, так как

используется достаточно активно при хеджировании как российскими, так и

иностранными инвесторами. За последние годы доля

иностранных инвесторов значительно выросла (с 13% до 40%).

Московская

Биржа является одной из немногих, кто предлагает торги на валютном рынке. На

данный момент, на валютном рынке Московской Биржи торгуются валютные пары

доллар США/рубль, евро/рубль, евро/доллар США, китайский юань/рубль, британский

фунт/рубль, гонконгский доллар/рубль, украинская гривна/рубль, казахский

тенге/рубль, белорусский рубль/российский рубль. Существуют как спотовые торги,

так и спотовые инструменты, которые чаще всего используются инвесторами для управления

ликвидностью.

На долю

Московской биржи приходится около 50% внутреннего валютного рынка России, а в

связи с глобальным финансовым кризисом наметилась тенденция к ее росту,

поскольку он позволяет снизить существенно риски посредством центрального контрагента.

С 2013 года

на торги были допущены не кредитные организации. До 2012 года торговлю могли

вести только кредитные организации. Также, с 2010 года к торгам клиенты

участников торгов доступ ведется посредством DMA.

В настоящее

время в рамках технологий прямого доступа DMA (DirectMarketAccess) и SMA

(SponsoredMarketAccess) доступ к валютным торгам предоставляется клиентам

участников торгов: банкам, не являющимся участниками торгов, не кредитным

организациям, частным инвесторам и нерезидентам.

В результате

разделения статусов участников торгов и участников клиринга, появилась новая

категория – общий участник клиринга. Она дает право как российским, так и

иностранным финансовым компаниям предоставлять клиринговые услуги участникам

торгов и клиентам.

Денежный

рынок представлен сделками РЕПО по акциям и облигациям, депозитарным распискам,

еврооблигациям, а также происходит проведение депозитарных и кредитных операций

Внешэкономбанка, Федерального казначейства, ПФР, Корпорации «МСП». Рынок РЕПО

предоставляет прямую возможность РЕПО с Центральным Банком РФ, междилерское

РЕПО и РЕПО с центральным контрагентом (НКЦ).

Рынок РЕПО

Московской Биржи используется Банком России для проведения денежно-кредитной

политики.

С октября

2013 года на Московской Бирже был запущен рынок стандартизированных ПФИ, на

котором есть возможность заключать сделки по спецификациям договоров

процентных свопов (от 1 недели до 5 лет), валютно- процентные свопы (от 1 года

до 5 лет), валютных свопов ( от 1 года до 5 лет), проводить клиринг по ним с

центральным контрагентом (в лице Национального Клирингового Центра).

Данный рынок

был создан для того, чтобы реализовать заявления лидеров G20

после встречи в Питтсбурге в 2009 году, на которой было согласованно решение о

стандартизации производных ценных бумаг. Страны G20, в том числе и Россия,

подтвердили намерение усилить в ближайшие годы роль центрального контрагента.

Рассмотрим количественные показатели

биржевого рынка в РФ.

Рынок акций[5].

Количество эмитентов акций, представленных на организованном внутреннем

рынке, постоянно сокращается, за год оно снизилось еще на двенадцать

эмитентов – до 230 компаний. Капитализация рынка акций российских

эмитентов снизилась на 5% и достигла 35,9 трлн. руб (39% ВВП).

Доля десяти наиболее капитализированных эмитентов изменилась мало –

составляет 61,6%. Наиболее капитализированным эмитентом стало ПАО «Сбербанк

России» – 87,6 млрд. долл. США. Объем сделок с акциями

на внутреннем биржевом рынке (без учета сделок РЕПО и первичных

размещений) по-прежнему изменяется в пределах естественной рыночной

волатильности, не демонстрирует устойчивой тенденции и за год

составил 9,1 трлн. руб.

Таблица 4

Капитализация рынка акций

российских эмитентов

Источник: Московская Биржа

Источник: Московская Биржа

Концентрация

внутреннего биржевого оборота первых десяти наиболее ликвидных эмитентов,

в отличие от предыдущих лет, незначительно упала и составила

78,5% оборота. Характерно, что в 2017 г. агрегированный коэффициент

P/E российского рынка акций снизился до среднего уровня 7,5,

что может свидетельствовать о его неоцененности, а показатель

P/BV в среднем снизился до 0,85. Соотношение риск-доходность

для рынка акций, в отличие от предыдущего года, оказалось

в отрицательной области.

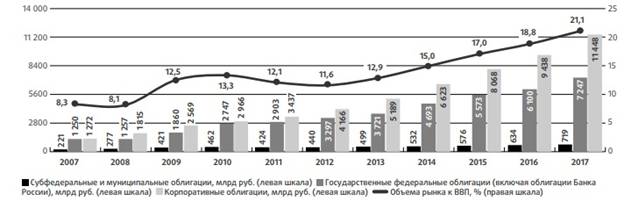

Рынок

корпоративных облигаций. Увеличился объем новых выпусков корпоративных

облигаций на 6,8% – до 2,9 трлн. руб. (по номиналу).

Объем внутреннего рынка корпоративных облигаций вырос на 21,3% –

до 11,4 трлн. руб. (12% ВВП), на организованном рынке

представлено 335 эмитентов. Объем биржевых сделок (по фактической

стоимости, без сделок РЕПО и размещений) с корпоративными

облигациями за год практически не изменился и составил 4,4

трлн. руб (Диаграмма 1).

Диаграмма 1.

Объем внутреннего

долгового рынка

Источники: CBONDS, ФСГС, расчеты НАУФОР.

Концентрация

биржевого оборота увеличилась: на долю первых десяти ликвидных эмитентов

корпоративных облигаций в общем объеме биржевых сделок с облигациями

приходится 61% оборота против 56% годом ранее. Рынок государственных,

субфедеральных и муниципальных облигаций. Объем рынка государственных

облигаций устойчиво растет: за год он увеличился на 18,8% –

до 7,2 трлн. руб. (8% ВВП). Биржевой оборот резко вырос –

объем вторичного рынка (по фактической стоимости, без сделок РЕПО

и размещений) увеличился на 32,4%, до 6,6 трлн. руб.

Сектор

государственных облигаций на внутреннем долговом рынке

по коэффициенту оборачиваемости остается самым ликвидным с 2012 г.

Рынок субфедеральных и муниципальных облигаций так и не вышел

из состояния глубокой стагнации: это самый неликвидный сектор внутреннего

долгового рынка. Объем выпусков таких облигаций составляет 719 млрд. руб.

при объеме биржевых торгов (без размещений новых выпусков

и сделок РЕПО) 330 млрд. руб.

Эмитенты

ценных бумаг. Первичные публичные размещения. Первичные публичные размещения

акций российских эмитентов в 2017 г., как и годом ранее, носили

эпизодический характер, IPO на Московской бирже провели две российские

компании (ПАО «Детский мир» и ПАО «Обувь России»), объем привлеченных

этими эмитентами средств оценивается в 24,3 млрд. руб. После

пятилетнего перерыва проведено одно первичное публичное размещение на внешнем

рынке, привлечено 1,5 млрд. долл. США (En+ Group). Наблюдается небольшое

увеличение числа эмитентов, допущенных к обращению на организованном

биржевом рынке, по итогам декабря 2017 г. их количество

составило 535 компаний против 526 годом ранее ий против 526 годом

ранее.

Частные

инвесторы. Темп роста уникальных клиентов на фондовом рынке группы

«Московская биржа» физических лиц – резидентов постепенно ускоряется,

по итогам 2017 г. общее число таких клиентов составило 1310 тыс. чел.

(рост на 18,8%). В сделках, совершаемых физическими лицами –

резидентами на Московской бирже, операции с акциями традиционно

играют основную роль и составляют 72% общего объема сделок физических лиц.

На Московской бирже продолжается позитивная динамика открытия индивидуальных

инвестиционных счетов (ИИС). Число ИИС выросло до 302 тыс. шт., удвоившись

по сравнению с предыдущим годом. К концу 2017 г. объем

сделок купли-продажи через ИИС на Московской бирже составил около

300 млрд. руб.

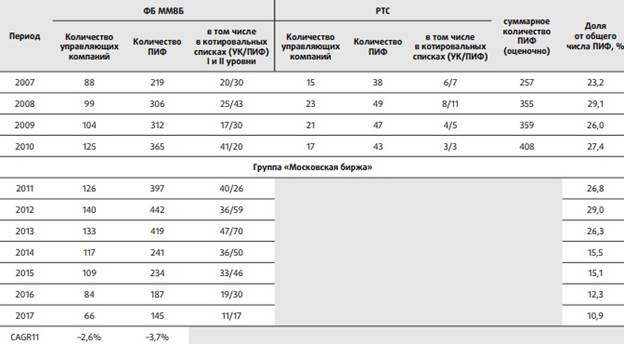

Коллективные

инвесторы. Количество ПИФ снизилось по сравнению с предыдущим годом

и составило около 1,3 тыс.

фондов.

Таблица 5

Организованный рынок

инвестиционных паев

Источники: группа «Московская биржа», Банк России, investfunds.ru.

Наиболее

распространенными остаются закрытые фонды (74% общего числа ПИФ), тенденция

опережающего роста числа закрытых фондов приостановилась, число открытых фондов

продолжает снижаться. Среди всех фондов около 54% относятся к категории

фондов для квалифицированных инвесторов. Общее количество владельцев

инвестиционных паев, по оценкам, не превышает 450 тыс. Из них

около 2,1 тыс. относятся к квалифицированным инвесторам. Среди открытых

фондов только восемь имеют более десяти тысяч владельцев паев. Среди закрытых

фондов для неквалифицированных инвесторов только три имеют более тысячи

владельцев. Общая стоимость чистых активов паевых инвестиционных фондов

оценивается в 2,7 трлн руб. (2,7% ВВП), в этой сумме 76,5%

составляют СЧА для квалифицированных инвесторов. Стоимость чистых активов

открытых фондов увеличилась на 60 млрд. руб. (рост 46%

в сравнении с 2016 г.) и составила 190,5 млрд. руб.

(0,2% ВВП). Чистый приток средств в открытые фонды за 2017 г.

составил 74 млрд. руб. и по большей части пришелся на фонды

облигаций.

Список использованной литературы

1.

Гражданский кодекс РФ

30 ноября 1994 года № 51-ФЗ. Принят Государственной Думой 21

октября 1994 года .

2. Налоговый кодекс Российской Федерации от

5 августа 2000 года № 117-фз. часть вторая. Принят

Государственной Думой 19 июля 2000 года. Одобрен Советом Федерации 26 июля 2000

года

3.

Босенко Е.В. Стратегическое

внутрифирменное планирование // Труды молодых ученых. Экономические науки, 2016,

№ 4. - С. 147-152.

4.

Васюхин О.В. Управление

инновационной деятельностью предприятия в условиях переходной экономики.

-СПб.: Изд-во «Нестор», 2012. - 182 с.

5.

Виханский

О. С., Наумов А. И. Менеджмент. – М.: Экономистъ, 2016. – 288 с.

6.

Виханский

О.С. Стратегическое управление. -2-е изд., перераб. и доп. - М.: Гардарика,

2017. – 574 с.

7.

Губерной

К.М. Социально-экономическая роль торговли и закономерности повышения

эффективности. – М.: Высш. Шк., 2017. – 296 с.

8.

Дармилова

Ж.Д. Выбор инвестиционной стратегии

функционирования предприятия в конкурентной среде.

// Вестник Адыгейского государственного

университета. Серия 5: Экономика. 2017. № 1. С. 141-145.

10.

Егоршин А. П. Стратегический

менеджмент. – Н.Новгород, 2018. – 192 с.

11.

Ерыгина Л. В., Джежора А. А. Инструменты стратегического анализа. // Вестник Сибирского государственного аэрокосмического университета имени академика М. Ф.

Решетнева. № 6. 2016. С. 179-185.

12.

Зайцев Л. Г., Соколова М. И. Стратегический менеджмент: Учеб. М.:

Экономиста, 2015. - 416 с.

13.

Зарубина Ж.Н. Инновационный

методстратегического анализавнешней среды бизнеса. // Международный

журнал экспериментального образования. №7, 2018. С. 27-28.

14.

Зуб А. Т., Локтионов М. В.

Системный стратегический менеджмент. Методология и практика. М., 2017. 396 с.

15.

Катькало В. С.

Ресурсная концепция стратегического управления: генезис основных идей и

понятий. // Вестник С.-Петербургского ун-та. Сер. Менеджмент. № (4). 2018. С. 20-42.

16.

Козырев

О.Ю., Рубаник Ю.Т., Михальченко В.В. Стратегия вывода предприятий на траекторию устойчивого

развития в условиях высокой турбулентности внешней экономической среды.

// Вестник Кемеровского государственного

университета. 2017. № 3. С. 272-276.

17.

Люкшинов

А. Н. Стратегический менеджмент. – М.: ЮНИТИ-ДАНА, 2018. –. С. 74.

18.

Маркова В. Д., Кузнецова С. А.

Стратегический менеджмент: курс лекций. М.: Инфра-М, 2016. С.102-112.

19.

Мескон М. X., Альберт М., Хедоури

Ф. Основы менеджмента : пер. с англ. М. : Дело, 2016. С. 231.

20.

Понятие стратегии. Классификация

стратегий. Выбор стратегии // www.ereport.ru – мировая экономика и мировые рынки - URL: Подходы к формированию стратегии

развития промышленных предприятий. // Организатор производства.

2017. Т. 52. № 1. С. 26-32.

23.

Томпсон

А.А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации

для анализа: пер. с англ. М.: Вильямс, 2017. 928 с.

24.

Фатхутдинов

Р.А. Управление конкурентоспособностью организации. – М.: Маркет ДС, 2017.

25.

Финансы:

Учебник для ВУЗов / Под ред. М.В. Романовского, О.В. Врублевской,

Б.М. Сабанти. – М.: Юрайт, 2017. – 320 с.

26.

Финансовый

менеджмент. Учебник. – 2-е изд., перераб. и доп. / Под ред. д.э.н., проф. А.М.

Ковалевой. – М.: ИНФРА-М, 2018. – 336с. Znanium.com

[1] Прянишникова Мария Владимировна. Общая характеристика внебиржевого рынка ценных бумаг.

Принципы организации внебиржевой торговли ценными бумагами// Современные

технологии управления. ISSN 2226-9339. — №1 (61). Номер статьи: 6103. Дата публикации: 2016-01-06 .

Режим доступа: [2] Прянишникова М.В ОБЩИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ ВНЕБИРЖЕВЫХ

РЫНКОВ ДЛЯ ОБЕСПЕЧЕНИЯ ЛИКВИДНОЙ ТОРГОВЛИ ЦЕННЫМИ БУМАГАМИ// САРАТОВСКОЙ ОБЛАСТИ - 80 ЛЕТ: ИСТОРИЯ,

ОПЫТ РАЗВИТИЯ, ПЕРСПЕКТИВЫ РОСТАСборник

научныхтрудов по итогам Международной научно-практической конференции: в 3-х

частях. Ответственный редактор: Н.С. Яшин. 2016..

[3]

На 2018 год

[4]Официальный

сайт Московской Биржи: [электронный ресурс]-[5]На

2017 год по данным Московской Биржи